Повременно премиальная оплата труда: Полная информация для работы бухгалтера

Положение об оплате труда и премировании (повременно-премиальная система оплаты труда)

УТВЕРЖДАЮ

[Должностное лицо]

[Организация]

[ФИО]

[Дата]

ПОЛОЖЕНИЕ ОБ ОПЛАТЕ ТРУДА И ПРЕМИРОВАНИИ РАБОТНИКОВ

[Организация]

[Место] [Дата] года

1. Общие положения

1.1. Настоящее Положение об оплате труда и премировании работников (далее — Положение) разработано в соответствии с законодательством Республики Казахстан, Уставом [Организация] (далее — Организация), а также в соответствии с [Внутренние документы].

1.2. Положение определяет условия оплаты труда в Организации, устанавливает порядок расчетов и выплаты заработной платы и выплат, являющихся материальным стимулированием работников в целях повышения производительности труда.

1.3. Настоящее Положение распространяется на лиц, осуществляющих трудовую деятельность в Организации на основании заключенных трудовых договоров.

1.4. Система оплаты труда и материального стимулирования работников основана на следующих принципах:

1.4.1. оплата в зависимости от количества и сложности труда;

1.4.2. поощрение за совмещение профессий

1.5. В организации устанавливается повременно-премиальная система оплаты труда, с установлением постоянной части заработной платы и стимулирующих выплат (премий).

2. Заработная плата работника

2.1. Заработная плата работника начисляется по отдельным должностным окладам.

2.2. Должностной оклад представляет собой выраженный в денежной форме абсолютный размер оплаты труда различных групп и категорий работников в единицу времени (час, день, месяц).

2.3. Должностной оклад по каждой отдельной должности устанавливается [Документ, устанавливающий оклад].

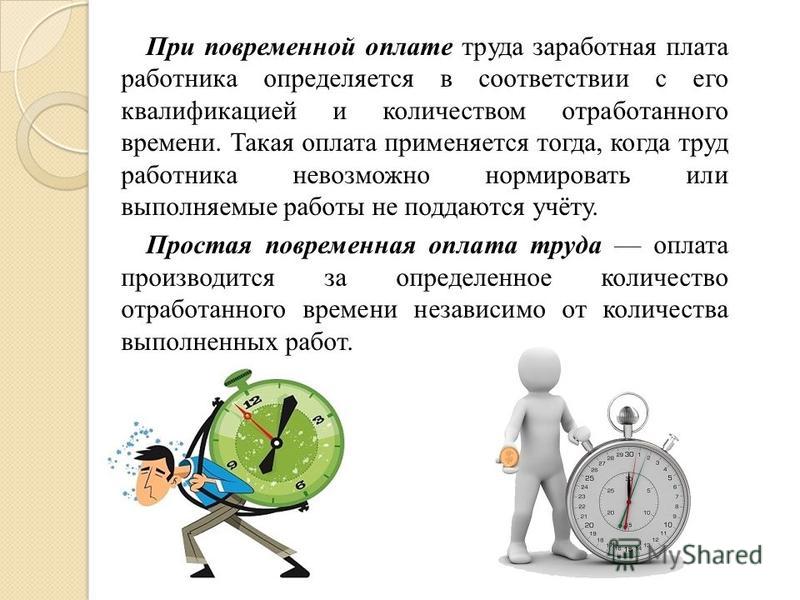

2.4. Ежемесячный размер постоянной части заработной платы работника зависит от фактически отработанного им времени, учет которого ведется по Табелю учета рабочего времени.

2.5. Размер заработной платы работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего нормы труда, не может быть ниже установленного законом Республики Казахстан минимального размера месячной заработной платы.

3. Дополнительная оплата труда (премии)

3.1. Премия — это материальное поощрение работников, предназначенное для дополнительного стимулирования эффективности труда работников.

3.2. В организации устанавливаются следующие виды премий:

3.3. Причитающаяся работнику премия суммируется с начисленной заработной платой и выплачивается работнику вместе с ней.

3.4. Премии начисляются и выплачиваются работникам на основании Приказа руководителя Организации.

4.1. В Организации устанавливаются следующие виды доплат, предусмотренные законодательством Республики Казахстан:

— за совмещение должностей и выполнение обязанностей временно отсутствующего работника;

— за сверхурочную работу;

— за работу в праздничные и выходные дни;

— за работу в ночное время.

4.2. Размер доплаты за совмещение должностей составляет [Совмещение должностей]

Доплаты за совмещение должностей начисляются и выплачиваются работникам на основании Приказа руководителя Организации о совмещении конкретным работником должностей.

4.3. Размер доплаты за выполнение обязанностей временно отсутствующего работника составляет [Выполнение обязанностей временно отсутствующего]. Доплаты за выполнение обязанностей временно отсутствующего работника начисляются и выплачиваются работникам на основании Приказа руководителя Организации о выполнении конкретным работником обязанностей временно отсутствующего работника.

4.4. Сверхурочная работа оплачивается [Сверхурочная работа]. Доплаты за сверхурочную работу начисляются и выплачиваются работникам на основании [Основание] .

4.5. Работа в праздничные и выходные дни оплачивается [Работа в выходные дни]. Доплаты за работу в праздничные и выходные дни начисляются и выплачиваются работникам на основании [Основание доплат за работу в выходные дни]

4. 6. Работа в ночное время оплачивается [Работа в ночное время]. Доплаты за работу в ночное время начисляются и выплачиваются работникам на основании [Основание доплат за работу в ночное время].

6. Работа в ночное время оплачивается [Работа в ночное время]. Доплаты за работу в ночное время начисляются и выплачиваются работникам на основании [Основание доплат за работу в ночное время].

5. Порядок оплаты труда работников

5.1. За труд работникам ежемесячно выплачивается заработная плата, которая включает в себя постоянную часть, а также премии и доплаты (при их наличии).

5.2. Заработная плата выплачивается работникам в денежной форме в национальной валюте Республики Казахстан в срок не позднее [Срок выплаты заработной платы] числа месяца, следующего за оплачиваемым месяцем.

5.3. При совпадении дня выплаты заработной платы с выходными или праздничными днями выплата производится накануне их.

5.4. При прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится не позднее трех рабочих дней после его прекращения.

5.5. При задержке по вине работодателя выплаты заработной платы и иных выплат, связанных с расторжением трудового договора с работником, работодатель выплачивает работнику задолженность и пеню. Размер пени рассчитывается исходя из ставки рефинансирования Национального Банка Республики Казахстан на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивается днем выплаты.

Размер пени рассчитывается исходя из ставки рефинансирования Национального Банка Республики Казахстан на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивается днем выплаты.

Повременная зарплата в Беларуси: как начисляется, плюсы и минусы

О том, от каких факторов зависит зарплата работника на повременной оплате труда, и какие существуют опасности для работодателя, разбирался 1prof.by.

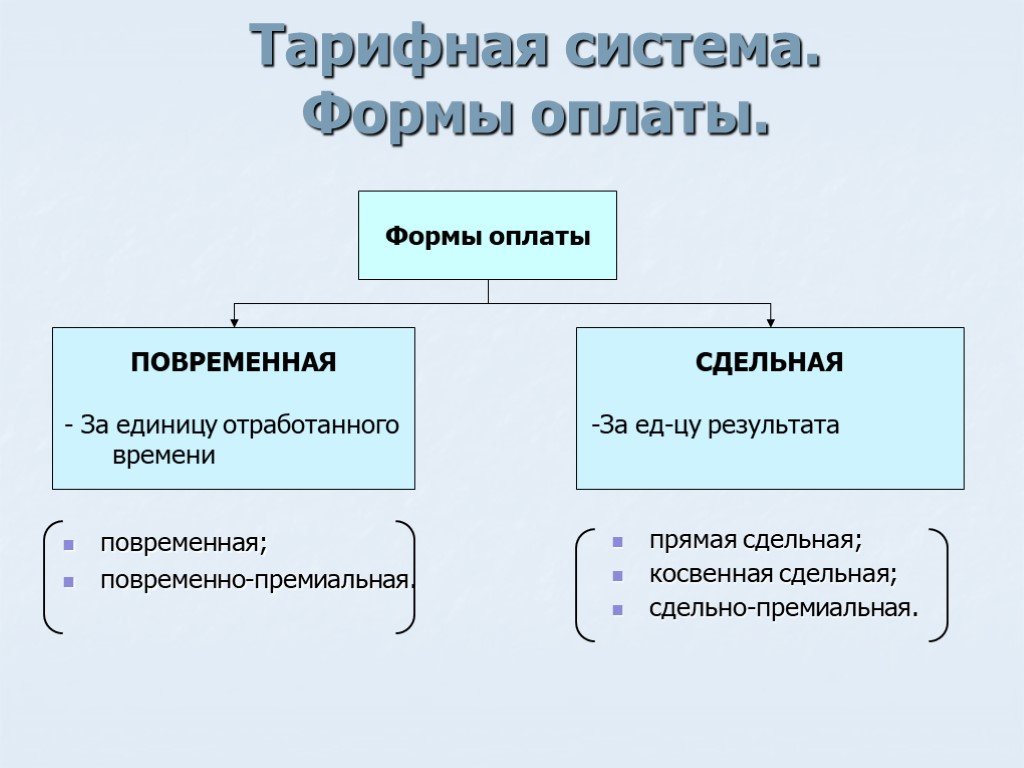

Напомним, что все формы оплаты труда условно можно разделить на две большие группы: сдельная и повременная. Первый вариант подходит традиционным отраслям промышленности, где задействован ручной труд. Второй вариант можно использовать на любом предприятии, особенно на высокотехнологическом. К слову, повременная заработная плата считается одним из самых эффективных способов оценки человеческого труда.

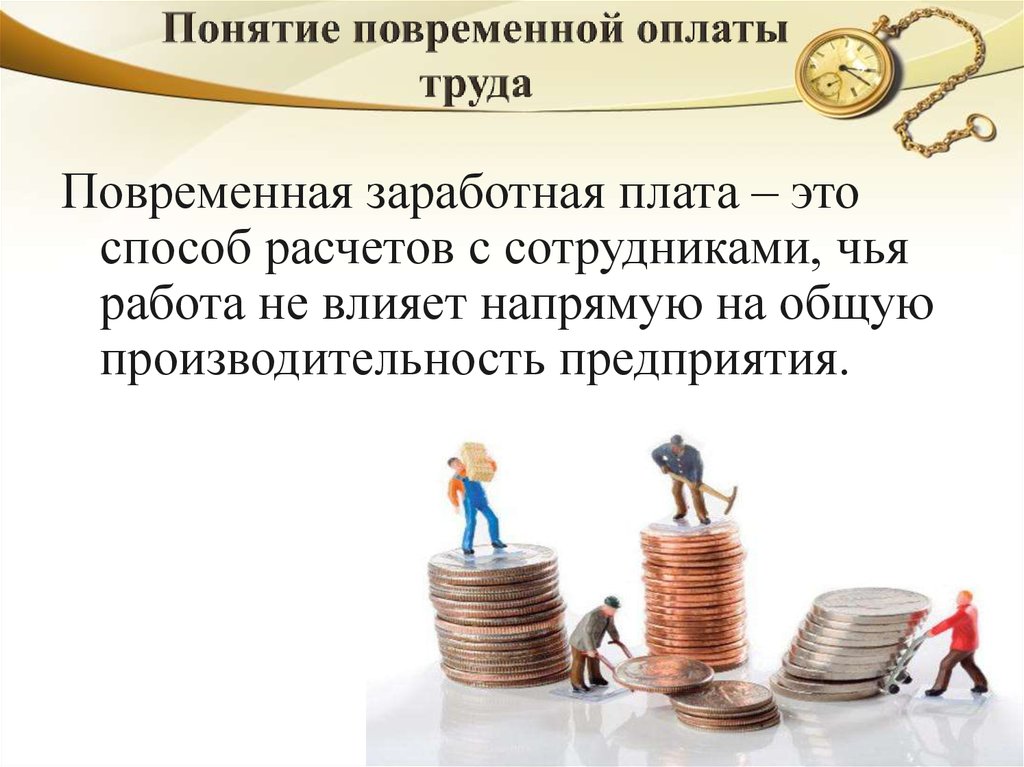

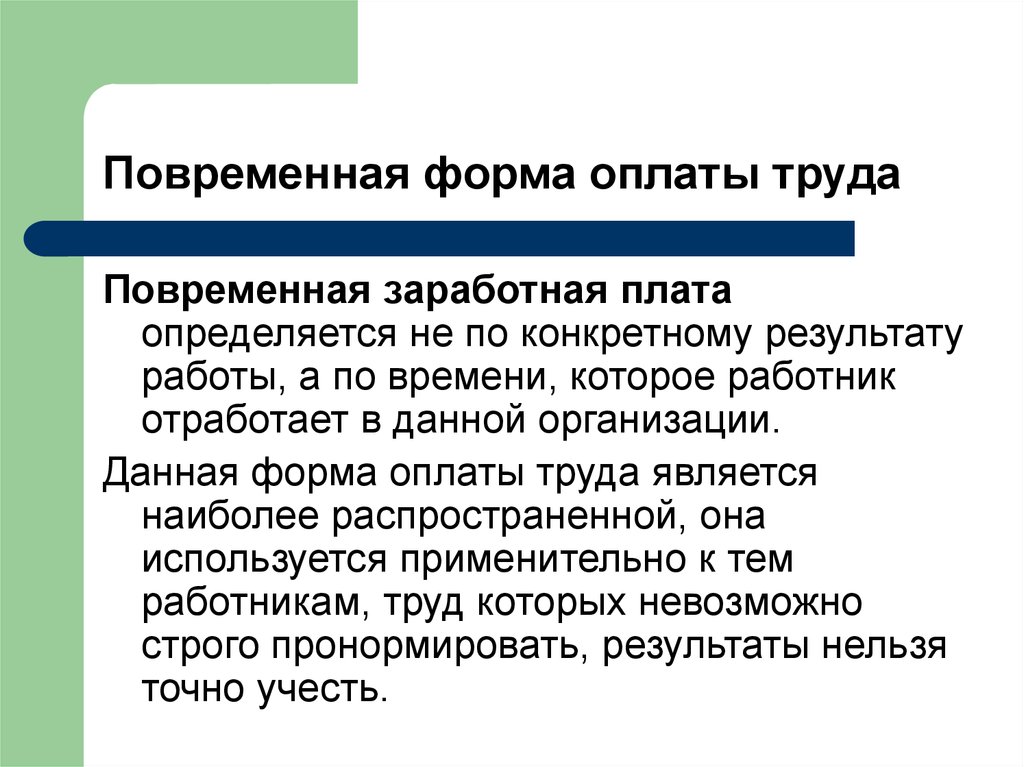

Повременная форма оплаты труда – это вариант начисления заработной платы, в основе которого находится принцип зависимости величины зарплаты от количества рабочего времени, отработанных часов.

Своей популярностью эта форма оплаты обязана научно-техническому прогрессу. Из-за разделения труда и углубления специализаций, увеличения требований к квалификации работников все труднее стало выделить труд отдельного человека из общих результатов. Тогда на помощь приходит повременная оплата: больше времени потратил – больше заработал.

Достоинства повременной формы оплаты

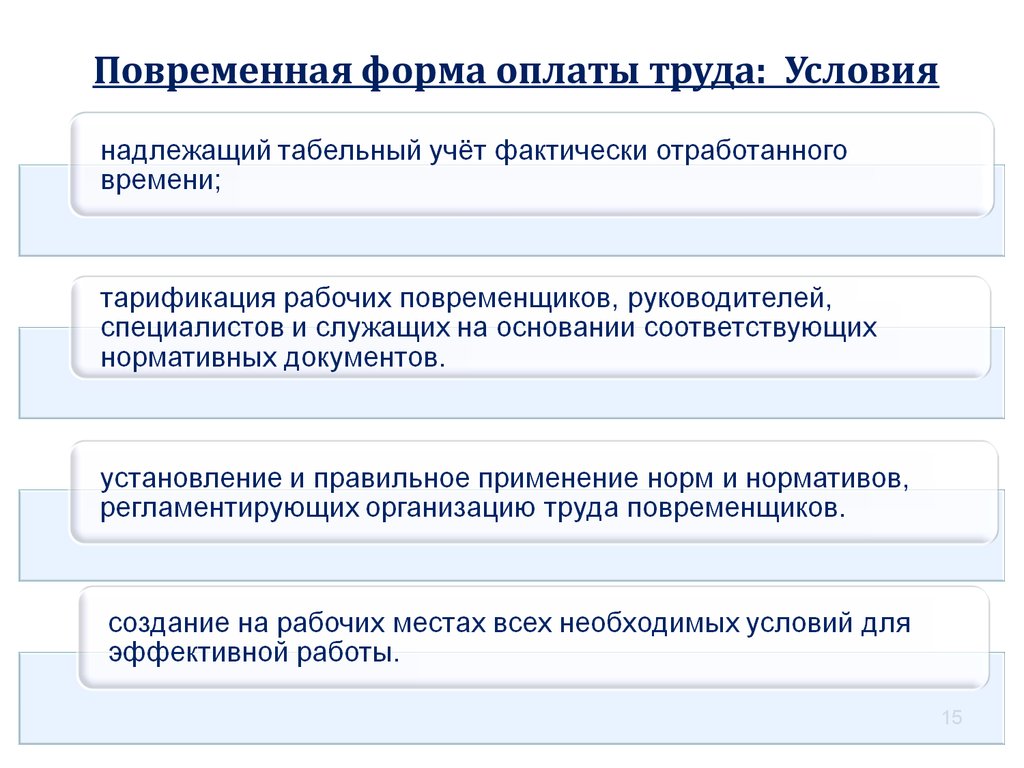

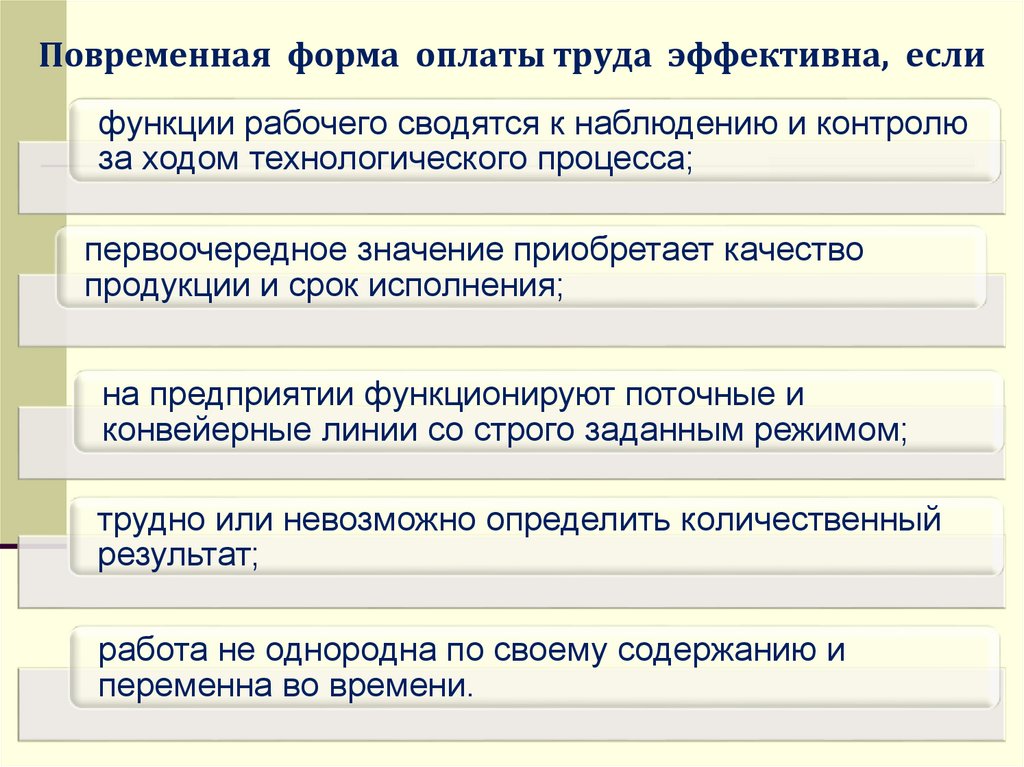

Преимуществ у этой формы оплаты несколько. Такая система облегчает процесс администрирования. Руководителям достаточно установить пропускные системы или завести журнал учета рабочего времени. Именно проведенное время на рабочем месте и будет ключевым фактором для начисления зарплаты.

Когда работники не нацелены на количественные показатели, то они могут исполнять все регламенты, делать скрупулезную работу и следовать всем нормам. Этот фактор очень важен для производства, где требуется высокая степень сосредоточенности и достойное качество продукции.

Еще один плюс – это отсутствие конкуренции между сотрудниками и напряженных отношений, которые бывают при сдельной форме оплаты.

Также при повременной оплате у работников появляется больше мотивации для повышения квалификации, потому именно этот этого фактора зависит, сколько будет стоить их рабочее время.

Недостатки повременной формы оплаты

Недобросовестные работники могут пользоваться сложившейся системой и получать деньги лишь за присутствие на рабочем месте. Как правило, у них отсутствуют стимулы к эффективному труду и они не могут быстро влиять на свой заработок.

При таком формате оплаты может расти недовольство внутри коллектива: одни работают больше, а другие – меньше, но зарплата у всех одинаковая.

Кроме того, такие работники могут терять интерес к своему труду и забывать о потребителе товаров, что может принести ущерб организации в целом.

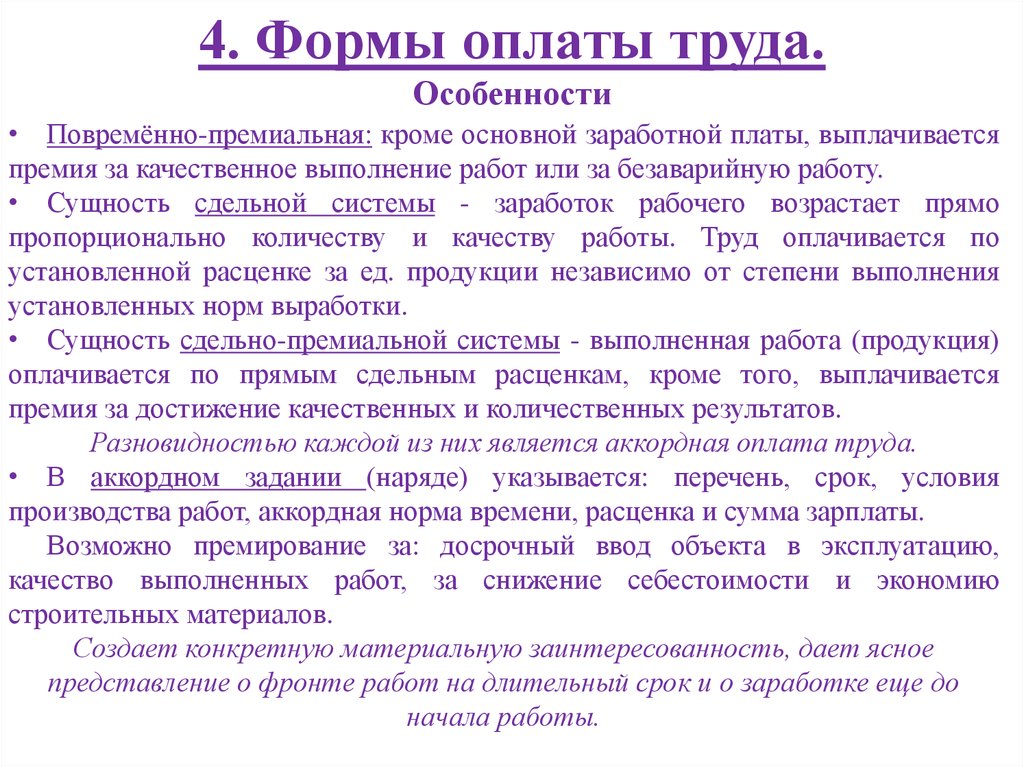

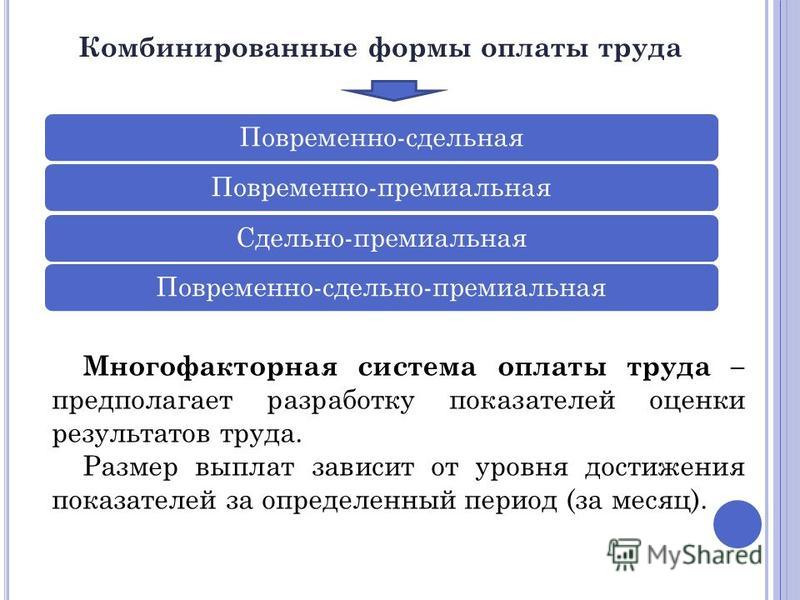

Виды повременной формы оплаты

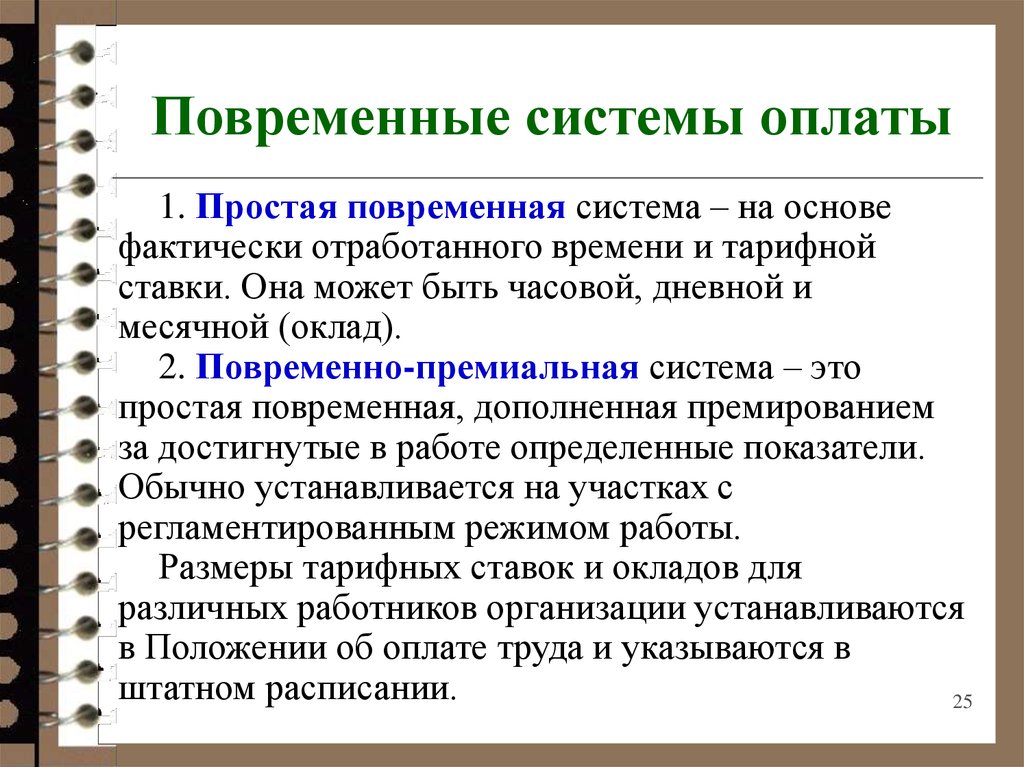

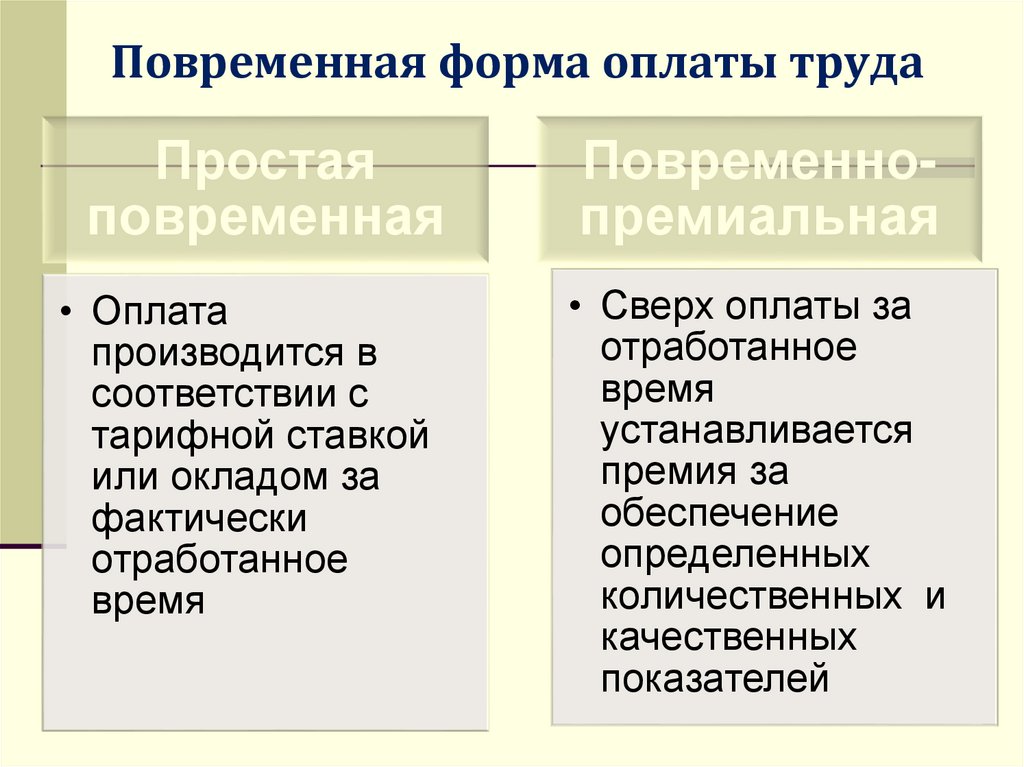

- Простая форма оплаты исчисляется исходя из отработанных работником часов по определенному тарифу и в соответствии с квалификацией. Разделяется на почасовую, поденную и помесячную формы оплаты.

- Повременно-премиальная – рассчитывается по тарифу, как и простая форма оплаты, однако она предполагает начисление премии за выполнение производственных показателей. Этот способ позволяет повысить мотивацию работника.

- Смешанная – заработная плата работника зависит от результатов его подразделения или предприятия в целом. В этом случае заработок может варьироваться в зависимости от выполнения плана.

Дарья ЗИМАК

Фото из открытых интернет-источников

Источник: https://1prof.by/news/obshhestvo-i-profsoyuzy/povremennaya-zarplata-v-belarusi-kak-nachislyaetsya-pljusy-i-minusy/

Различные виды бонусов и их влияние на сверхурочную работу

Бонусы — это форма переменной оплаты, которая используется для повышения лояльности сотрудников или поощрения результатов работы, и важно знать о различных видах.

Дискреционные премии

Премия является дискреционной, если она предоставляется исключительно по усмотрению работодателя и не вызывает ожидания оплаты со стороны работника. Премия не должна зависеть от результатов работы работника или быть привязана к какому-либо соглашению с работником, а также не должна быть рутинной — тем самым создавая ожидание регулярной выплаты.

Премия не должна зависеть от результатов работы работника или быть привязана к какому-либо соглашению с работником, а также не должна быть рутинной — тем самым создавая ожидание регулярной выплаты.

Например, рождественский бонус является дискреционным, если он соответствует обоим условиям:

- Работодатель имеет исключительное право по своему усмотрению в отношении факта выплаты и суммы выплаты.

- Сотрудник не имеет договорного права на премию или не был обещан бонус.

Премия не является дискреционной, если работодатель оставляет за собой право предоставлять премию по своему усмотрению, но также объявляет работнику, что он или она получит премию, тем самым создавая ожидание выплаты. Например, премия, присуждаемая сотруднику за исключительную работу, является дискреционной, при условии, что работник не был заранее уведомлен о выплате.

Недискреционные бонусы

Премия является недискреционной, если она вызывает ожидание выплаты работником, потому что работодатель пообещал выплатить премию или потому что существует соглашение между работодателем и работником относительно выплаты премии.

Недискреционные бонусы обычно предлагаются с целью улучшения работы и производительности, и в этом случае работодатель должен установить рабочие цели и стандарты производительности до выплаты. Эти бонусы привязаны к качеству и количеству работы сотрудников и призваны мотивировать их работать более эффективно или оставаться в компании.

Бонусы за прием на работу, бонусы за посещаемость и индивидуальные или групповые производственные бонусы — все это примеры недискреционных бонусов.

Влияние на сверхурочную работу

Если премия является дискреционной, ее сумма не должна учитываться при расчете сверхурочной работы. Однако в соответствии с Законом о справедливых трудовых стандартах недискреционные бонусы должны быть включены в расчеты оплаты сверхурочных за период времени, на который распространяется бонус.

Чтобы рассчитать ставку оплаты сверхурочной работы для недискреционной премии, полученной за одну рабочую неделю:

- Добавьте премию к общей заработной плате работника за рабочую неделю.

- Разделите общую заработную плату за рабочую неделю на общее количество часов, отработанных за рабочую неделю, чтобы получить обычную ставку заработной платы.

- Умножьте обычную ставку оплаты на 1,5, чтобы получить ставку оплаты за сверхурочную работу.

- Если премия начисляется в течение нескольких недель, сумма премии за каждую рабочую неделю должна быть рассчитана и включена в обычную ставку оплаты за все недели сверхурочной работы, покрываемые премией.

В конечном счете, точный расчет сверхурочной работы зависит от того, знаете ли вы, является ли премия дискреционной или недискреционной.

Определение и как работает удерживающая выплата

Что такое удерживающая премия?

Бонус за удержание — это целевая выплата или вознаграждение помимо обычной заработной платы сотрудника, которое предлагается в качестве стимула для удержания ключевого сотрудника на работе в течение особенно важного бизнес-цикла, такого как слияние или поглощение, или в течение критического производственного периода. Этот платеж, предназначенный для того, чтобы сотрудник не покидал свою должность, обычно является единовременным платежом. В последние годы бонусы за удержание становятся все более популярными по мере увеличения масштабов корпоративного переманивания.

Этот платеж, предназначенный для того, чтобы сотрудник не покидал свою должность, обычно является единовременным платежом. В последние годы бонусы за удержание становятся все более популярными по мере увеличения масштабов корпоративного переманивания.

Ключевые выводы

- Премия за удержание представляет собой целевую единовременную выплату или вознаграждение сверх обычной заработной платы сотрудника, которая предлагается в качестве поощрения за сохранение ключевого сотрудника на работе.

- Когда организация переживает разрушительный период организационных изменений, она предлагает финансовые стимулы для руководителей высшего звена и ключевых сотрудников, чтобы убедить их остаться в компании, пока она не станет стабильной.

- Ключевым сотрудникам также может быть предложена премия за удержание, если их работодатель подозревает, что они хотят уйти к конкуренту, чтобы удержать их.

- Условия соглашения об удержании бонуса могут также включать условия о неразглашении, условия права уступки и условия возмещения расходов в случае выплаты удерживающего бонуса в рассрочку.

- Для оценки соглашения о бонусе за удержание требуется анализ затрат и выгод, в котором финансовые стимулы сравниваются с недостатками соглашения, такими как замедленный рост занятости, неудовлетворенность работой или отсутствие интересных возможностей для образа жизни.

Что такое удерживающие бонусы

Когда организация переживает разрушительный период организационных изменений, она предлагает финансовые стимулы для руководителей высшего звена и ключевых сотрудников, чтобы убедить их остаться в компании, пока она не станет стабильной. Финансовое поощрение называется бонусом за удержание. Бонусы за удержание также могут быть расширены для сохранения информации, относящейся к компании, во время проекта или технически конкретной информации, которую может быть труднее заменить.

Во время слияния, реструктуризации или реорганизации компания попытается сохранить своих лучших сотрудников, чтобы убедиться, что в трудные времена в компании работает достаточно людей. Например, компания, которая закрывает отдел или проект, будет предлагать удерживающие бонусы своим лучшим исполнителям, чтобы гарантировать, что у нее есть столь необходимые сотрудники, чтобы довести проект до конца.

Например, компания, которая закрывает отдел или проект, будет предлагать удерживающие бонусы своим лучшим исполнителям, чтобы гарантировать, что у нее есть столь необходимые сотрудники, чтобы довести проект до конца.

Быстро развивающиеся экономики и ликвидные рынки труда

В быстро развивающейся экономике с сильным рынком труда, на котором сотрудникам предлагаются и продаются привлекательные рабочие места от других компаний, вероятность того, что бизнес потеряет своих ценных сотрудников в пользу конкурентов, высока. В условиях, когда корпоративный ландшафт меняется почти ежедневно, а рынок труда с ликвидностью позволяет работникам легче переходить с работы на работу, бонусы за удержание предоставили компаниям отличный способ сохранить ключевых сотрудников.

Кроме того, сотрудникам, получившим новые навыки или прошедшим обучение, имеющее жизненно важное значение для ведения бизнеса, могут быть предложены бонусы за удержание, чтобы гарантировать, что они не используют свои навыки где-либо еще. Помимо потери сотрудника с продвинутым набором навыков, компания рискует, что сотрудник перейдет к конкуренту.

Помимо потери сотрудника с продвинутым набором навыков, компания рискует, что сотрудник перейдет к конкуренту.

Премия удержания, как правило, представляет собой единовременную выплату сотруднику. Компании обычно предпочитают предлагать бонус за удержание вместо повышения заработной платы, потому что у них может не быть необходимых финансов для постоянного повышения заработной платы.

В зависимости от компании величина бонуса удержания сотрудника может быть привязана к продолжительности работы сотрудника в фирме. Премия выплачивается в конце периода либо в виде процента от текущей заработной платы работника, либо в виде единовременной денежной суммы. Например, если для полного закрытия проекта потребуется 12 месяцев, премия за удержание сотрудника будет выплачена через 15 месяцев, чтобы гарантировать, что сотрудник останется на оставшуюся часть срока действия проекта.

Не все трудовые договоры содержат бонусы за удержание, и бонусы за удержание могут быть включены в качестве финансового поощрения в любое время в течение срока службы сотрудника.

Общие критерии соглашений об удержании бонусов

Каждое соглашение о бонусе за удержание будет отличаться. Однако соглашения о бонусах за удержание в целом будут касаться тех же концепций, с которыми должен согласиться сотрудник, чтобы иметь право на получение бонуса.

- Финансовые условия: Сюда входит сумма в долларах, если платеж должен быть единовременным, или оценочная сумма, если платеж должен быть распределением акций.

- Статус занятости: Это означает, что сотрудник должен быть нанят компанией на определенную должность в определенную дату. Эту дату часто называют датой наделения правами или периодом наделения правами.

- Финансовое здоровье: Это включает в себя условие, что компания должна быть платежеспособной и удовлетворять определенным условиям ликвидности для выплаты бонуса.

- Отказ от ответственности за продолжение занятости: Эта формулировка часто предусматривает, что соглашение о бонусе за удержание не подтверждает и не гарантирует трудоустройство после того, как дата наделения полномочиями прошла.

- Соглашение о неразглашении: Это означает, что сотрудник не должен раскрывать конкретную информацию конкурентам или внешним сторонам в течение срока действия соглашения об удержании бонуса.

- Присвоение бонуса: Эта формулировка подтверждает, что в случае приобретения компании или слияния с другой компанией в течение периода удержания, бонус сотрудника может быть назначен другому юридическому лицу.

- Соглашение о возмещении расходов: Если удержание выплачивается периодическими платежами, соглашение может потребовать от работника выплаты или возмещения компании ранее полученных удержаний, если сотрудник увольняется до окончательного платежа.

- Подпись: Соглашение об удержании бонуса часто требует подписи компании и подписи сотрудника, чтобы иметь юридическую силу.

Особые соображения: Налогообложение удерживаемых бонусов

IRS рассматривает все бонусы, включая бонусы удержания, как дополнительную заработную плату. Дополнительная заработная плата определяется просто как компенсация, выплачиваемая в дополнение к обычной заработной плате работника. Налоги обычно применяются к удерживаемому бонусу с использованием либо агрегированного, либо процентного метода.

Дополнительная заработная плата определяется просто как компенсация, выплачиваемая в дополнение к обычной заработной плате работника. Налоги обычно применяются к удерживаемому бонусу с использованием либо агрегированного, либо процентного метода.

При процентном методе премии отделяются от заработной платы работника и напрямую облагаются фиксированной ставкой в размере 22%. Если сумма бонуса превышает 1 миллион долларов, то он будет облагаться налогом по ставке 37% (или самой высокой ставке подоходного налога за этот год). Если сотрудник получил 1,2 миллиона долларов в качестве бонуса за удержание в 2021 году, 200 000 долларов будут облагаться налогом по ставке 37%, а 1 миллион долларов будет облагаться налогом по обычной ставке 22%.

Агрегированный метод используется, когда работодатель удерживает налог, объединяя бонус удержания с обычной заработной платой работника в единый платеж. Используемая налоговая ставка указана в таблице удержаний, которая основана на информации, представленной сотрудником в форме IRS W-4.

Удерживающие бонусы часто облагаются налогом у источника, и в соглашении об удержании бонуса оговариваются условия удержания.

Пособия по удержанию бонуса

Пособия для работодателей

Очевидная основная выгода для работодателей от предложения бонуса за удержание — это удержание работника. Удерживая конкретного работника дольше, компания может:

- Получите больше возможностей для перекрестного обучения перед уходом сотрудника.

- Получите поддержку по конкретным аспектам компании на протяжении всего срока реализации проекта.

- Обеспечьте преемственность между сотрудниками, чтобы обеспечить перекрытие периодов численности персонала.

- Иметь более высокие операционные результаты, так как нанятый сотрудник финансово мотивирован для выполнения условий бонуса удержания.

Работодатели также могут получить известность за то, что предлагают бонусы за удержание. Попутно это может привести к большему интересу к найму, поскольку по этой причине потенциальные работники могут быть привлечены в компанию. Кроме того, нынешние сотрудники могут чувствовать мотивацию работать усерднее, чтобы получить специализированные знания в надежде получить бонус за удержание в один прекрасный день. Наконец, компании могут столкнуться с более низкими чистыми расходами при рассмотрении стоимости найма нового сотрудника.

Кроме того, нынешние сотрудники могут чувствовать мотивацию работать усерднее, чтобы получить специализированные знания в надежде получить бонус за удержание в один прекрасный день. Наконец, компании могут столкнуться с более низкими чистыми расходами при рассмотрении стоимости найма нового сотрудника.

Пособия для сотрудников

Очевидной выгодой для наемного работника является дополнительный финансовый стимул. Часто равный до 15% от их базовой заработной платы, сотрудник просто получит больше денег, если он останется в компании, предлагая бонус за удержание.

Согласие на получение бонуса за удержание также оказывает положительное влияние на отношения между сотрудником или компанией. Компания явно нуждается в сотруднике, чтобы остаться; хотя мосты не могут быть сожжены, когда сотрудник уходит, сотрудник с большей вероятностью установит более прочные долгосрочные отношения с персоналом компании, поскольку они помогают им в течение периода удержания.

Несмотря на то, что сотрудник получает финансовое стимулирование остаться, сотрудники также могут завоевать доверие потенциальных работодателей, продемонстрировав свою лояльность, оставаясь в течение периода удержания. Это включает в себя демонстрацию того, что сотрудник был важной частью успеха компании, помогая публично повысить общую ценность сотрудника для других работодателей.

Это включает в себя демонстрацию того, что сотрудник был важной частью успеха компании, помогая публично повысить общую ценность сотрудника для других работодателей.

Как заработать удерживающий бонус

Никогда нет гарантии, что ваша компания предложит вам бонус за удержание. Тем не менее, часто существуют определенные условия, которые повышают вероятность того, что компания будет финансово стимулировать сотрудника к временному пребыванию. Условия, повышающие ваши шансы на получение бонуса удержания, включают:

- Получить работу в определенных отраслях. Технически продвинутые отрасли с большей вероятностью продлевают бонусы за удержание, поскольку может быть труднее найти сотрудников со специфическими для компании или отрасли знаниями.

- Введите проектно-ориентированные роли. Некоторые бонусы за удержание привязаны к проектам, в которых компания не хочет терять ключевых сотрудников в течение срока действия проекта.

- Определение компаний, являющихся целевыми для слияний и поглощений. Другие бонусы за удержание привязаны к компаниям, которые сливаются или приобретаются другими компаниями, которые не хотят терять персонал в течение периода поглощения.

- Продолжайте продвигаться и получать повышение. Бонусы за удержание с большей вероятностью будут выплачиваться сотрудникам более высокого уровня с более важными знаниями, которые стоит сохранить.

- Поиск вакансий, в которых конкретно упоминаются бонусы за удержание. В объявлениях о вакансиях могут быть указаны определенные должности, на которые распространяется бонус за удержание, и компании могут широко объявлять, что это преимущество для работы в их компании.

Даже если в вакансии не указана премия за удержание, подумайте о том, чтобы договориться о ее включении. Компании могут быть более склонны присуждать более высокий внутренний бонус за удержание, а не внешний бонус за подписание контракта.

Следует ли принимать удерживающий бонус?

Анализ того, следует ли принимать бонус за удержание, является примером анализа затрат и выгод. С одной стороны, вы можете иметь право на единовременную выплату, если вы останетесь со своим нынешним работодателем в краткосрочной перспективе. С другой стороны, вы можете пожертвовать большей потенциальной выгодой взамен. Вы должны принять предложение бонуса удержания, если бонус перевешивает «затраты» ниже:

- Финансовые затраты, связанные с отказом от перехода на другую работу. Это включает в себя отказ от потенциально более высокой заработной платы, плана поощрений или более выгодных выплат компании.

- Стоимость (не)развития вашей карьеры. Независимо от заработной платы, принятие бонусной выплаты не позволяет сотруднику добиваться других изменений в развитии карьеры. Это включает в себя потенциальное отсутствие обучения или наличие больших проектных возможностей.

- Цена недовольства работой. Нефинансовое вознаграждение – это эмоциональные затраты, связанные с пребыванием на работе, которой сотрудник может быть недоволен. Принятие соглашения об удержании бонуса означает, что сотрудник должен выполнять свою роль, даже если он не удовлетворен, испытывает стресс или недоволен своей текущей ролью.

- Стоимость вышеуказанных вариантов образа жизни. Сотрудник должен принять текущее вознаграждение или структуру компании. Например, сотруднику, заинтересованному в удаленной работе, возможно, придется согласиться с тем, что его компания требует присутствия в офисе в течение бонусного периода удержания.

Нефинансовое вознаграждение – это эмоциональные затраты, связанные с пребыванием на работе, которой сотрудник может быть недоволен. Принятие соглашения об удержании бонуса означает, что сотрудник должен выполнять свою роль, даже если он не удовлетворен, испытывает стресс или недоволен своей текущей ролью.

Нефинансовое вознаграждение – это эмоциональные затраты, связанные с пребыванием на работе, которой сотрудник может быть недоволен. Принятие соглашения об удержании бонуса означает, что сотрудник должен выполнять свою роль, даже если он не удовлетворен, испытывает стресс или недоволен своей текущей ролью.Что такое типичный удерживающий бонус?

Бонусы за удержание зависят от конкретной компании и должности. Хотя большинство бонусов за удержание составляют около 10–15% от заработной платы сотрудника, более старшие сотрудники с более специализированными знаниями часто получают более выгодные бонусы за удержание.

Как выплачиваются удерживающие бонусы?

Удерживающие бонусы часто выплачиваются в виде единовременной выплаты в определенную дату, согласованную как работником, так и компанией. Если соглашение будет изменено или расторгнуто досрочно, работник может получить пропорциональную часть бонуса или может полностью отказаться от бонуса. Кроме того, некоторые соглашения могут быть составлены таким образом, что работник получает небольшие доли с течением времени (например, 5% бонуса каждый месяц в течение пяти месяцев, а затем оставшиеся 75% бонуса в последний месяц работы).

Если соглашение будет изменено или расторгнуто досрочно, работник может получить пропорциональную часть бонуса или может полностью отказаться от бонуса. Кроме того, некоторые соглашения могут быть составлены таким образом, что работник получает небольшие доли с течением времени (например, 5% бонуса каждый месяц в течение пяти месяцев, а затем оставшиеся 75% бонуса в последний месяц работы).

Кто имеет право на получение удерживающего бонуса?

Технически любой сотрудник имеет право на бонус за удержание. Однако компании, скорее всего, будут предлагать бонусы за удержание только высококвалифицированным, технически подкованным работникам, которых будет трудно заменить в течение определенного периода времени. Кроме того, сотрудники с более комплексными знаниями о конкретном проекте или отделе компании могут с большей вероятностью быть заинтересованы в том, чтобы остаться, в то время как другие сотрудники быстро ознакомятся с конкретной информацией о компании.

Можете ли вы договориться об удержании бонуса?

Да, сотрудники могут договориться об удержании бонуса.

Об авторе