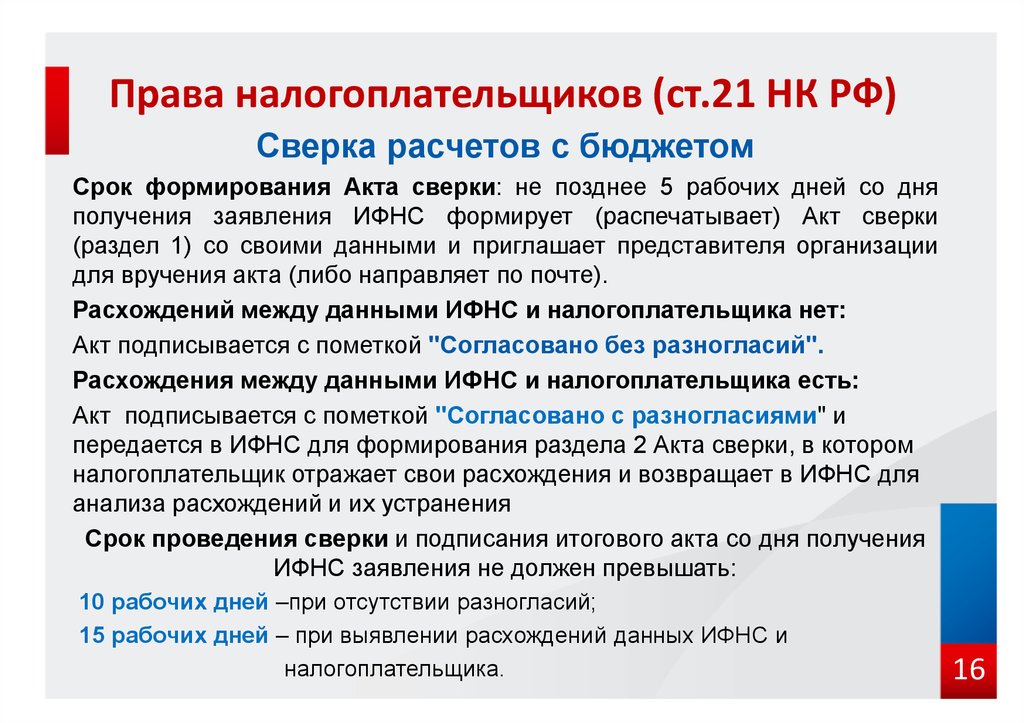

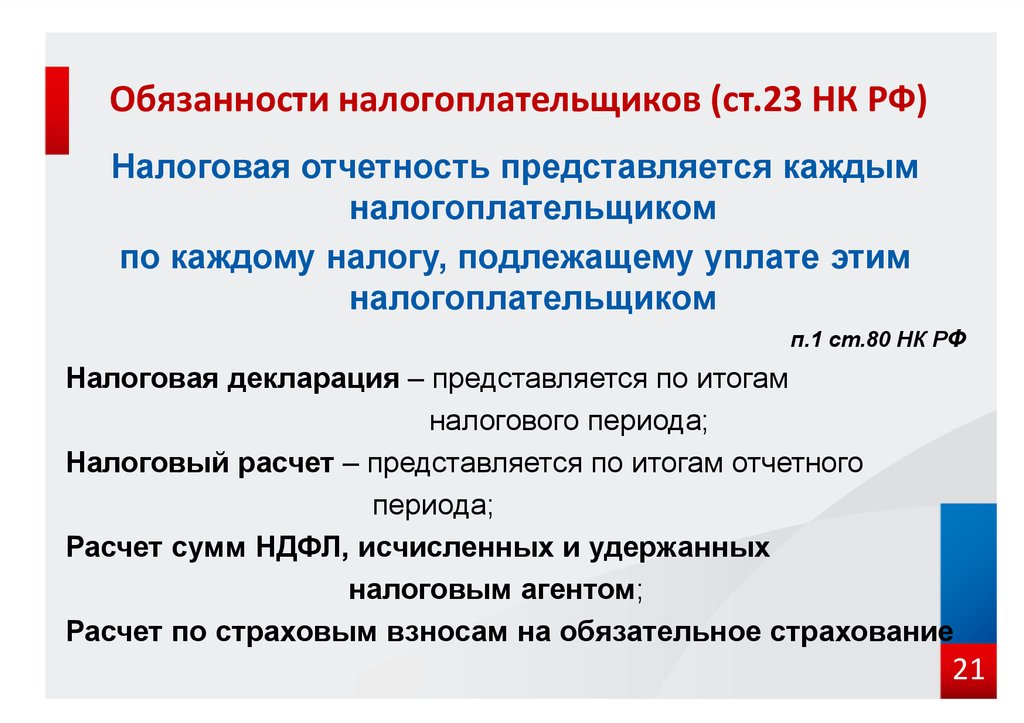

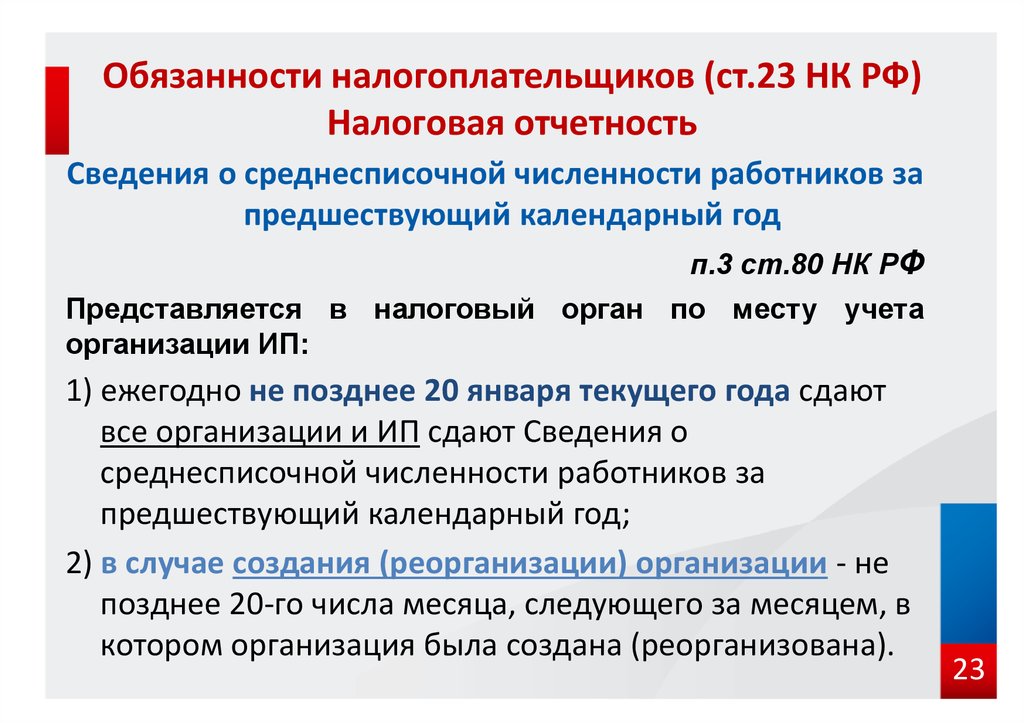

Права и обязанности налогоплательщиков нк рф: НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) \ КонсультантПлюс

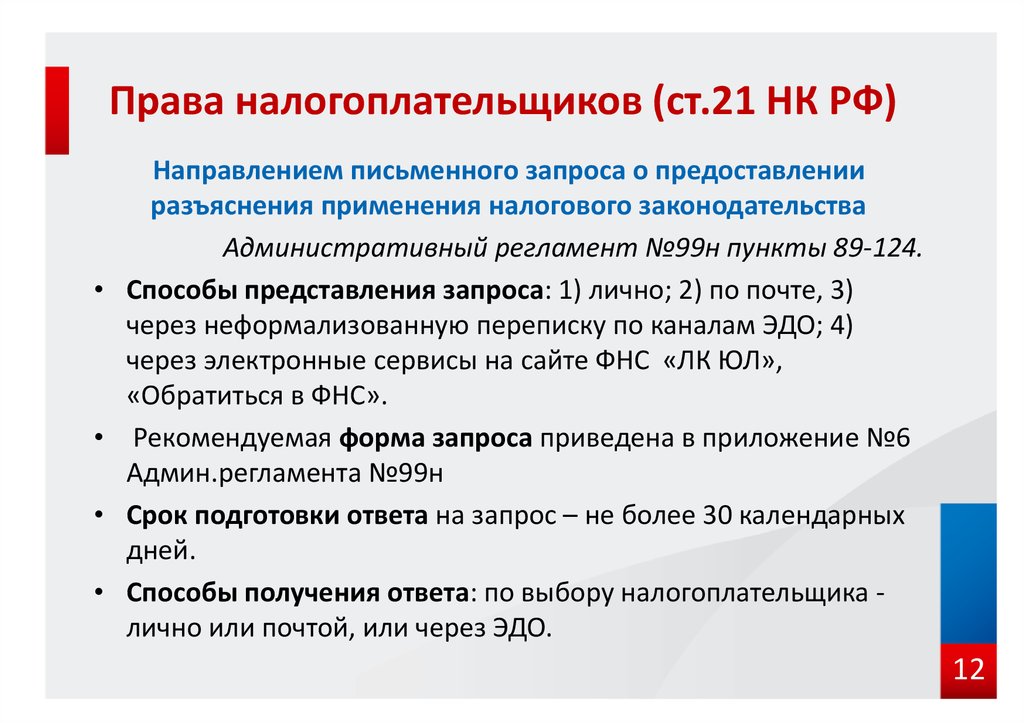

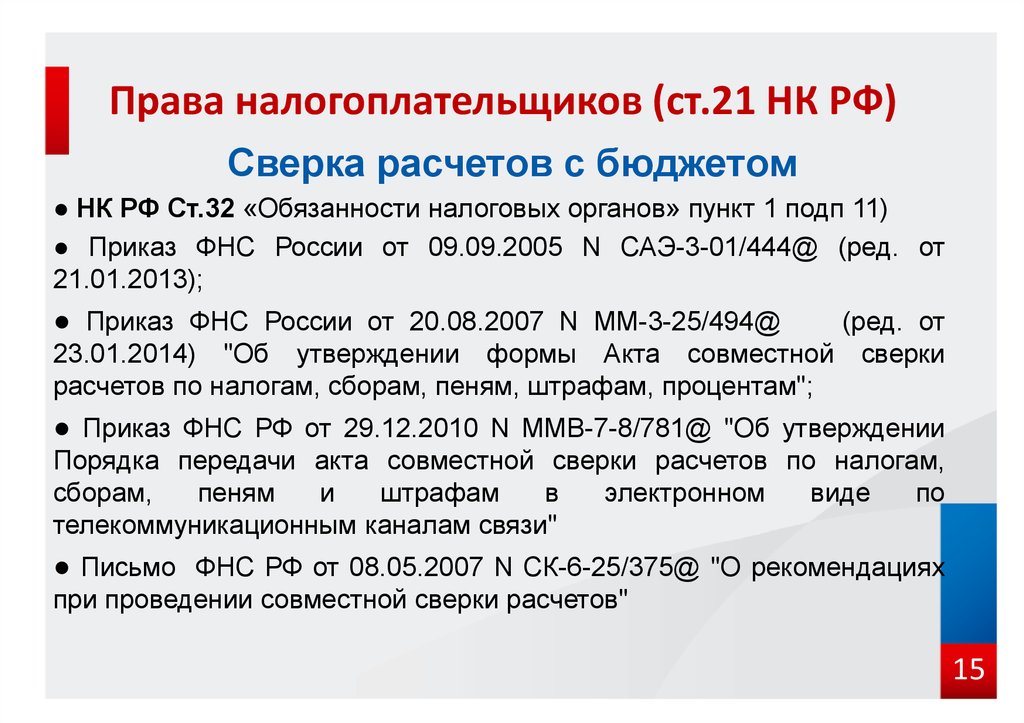

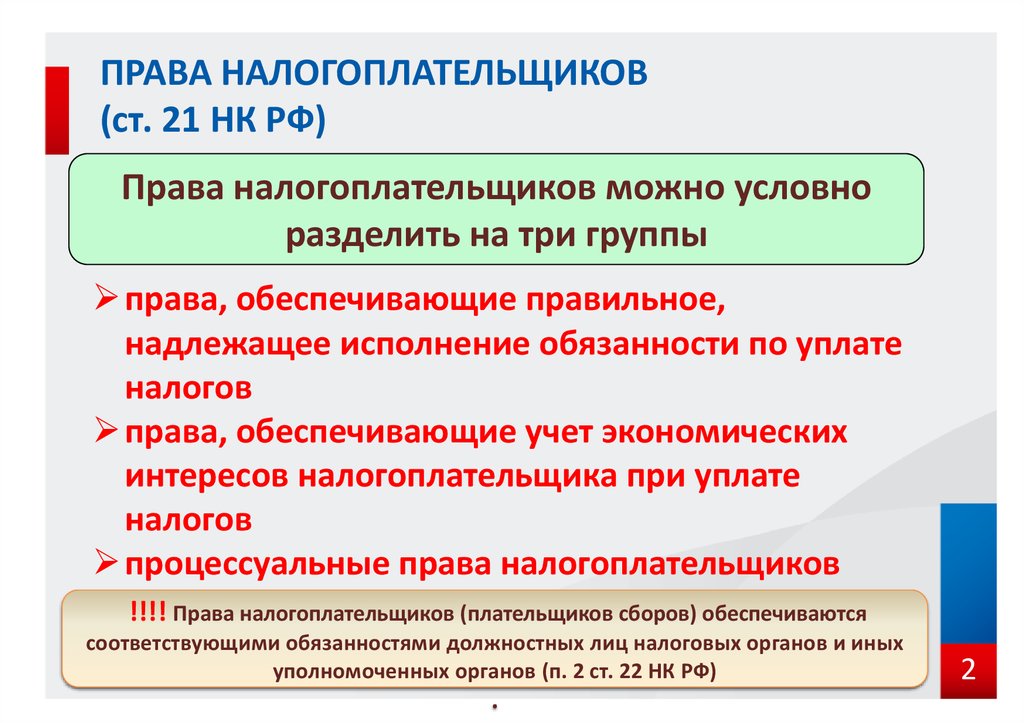

НК РФ Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) \ КонсультантПлюс

НК РФ Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 21 НК РФ

Арбитражные споры:

— Заявитель (налогоплательщик, арбитражный управляющий и т.д.) оспаривает непредставление налоговым органом в срок запрашиваемой информации (документов)

Споры в суде общей юрисдикции:

— Налогоплательщик хочет вернуть сумму излишне уплаченного налога

— Налогоплательщик хочет вернуть переплату по НДФЛ, о наличии которой узнал из личного кабинета

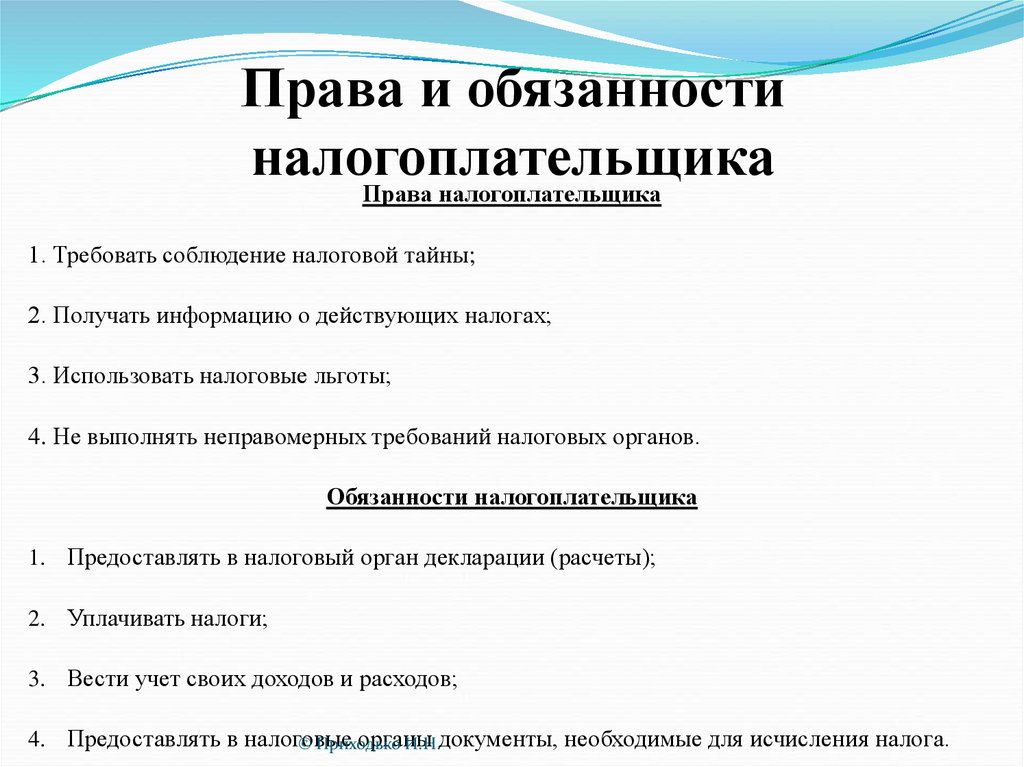

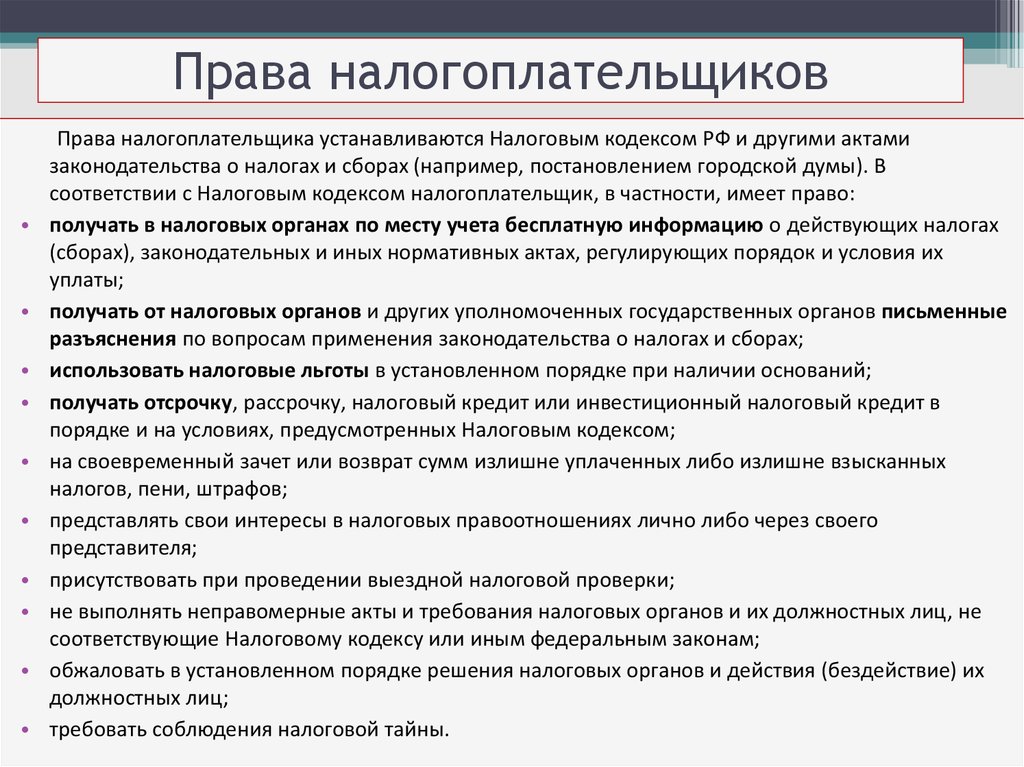

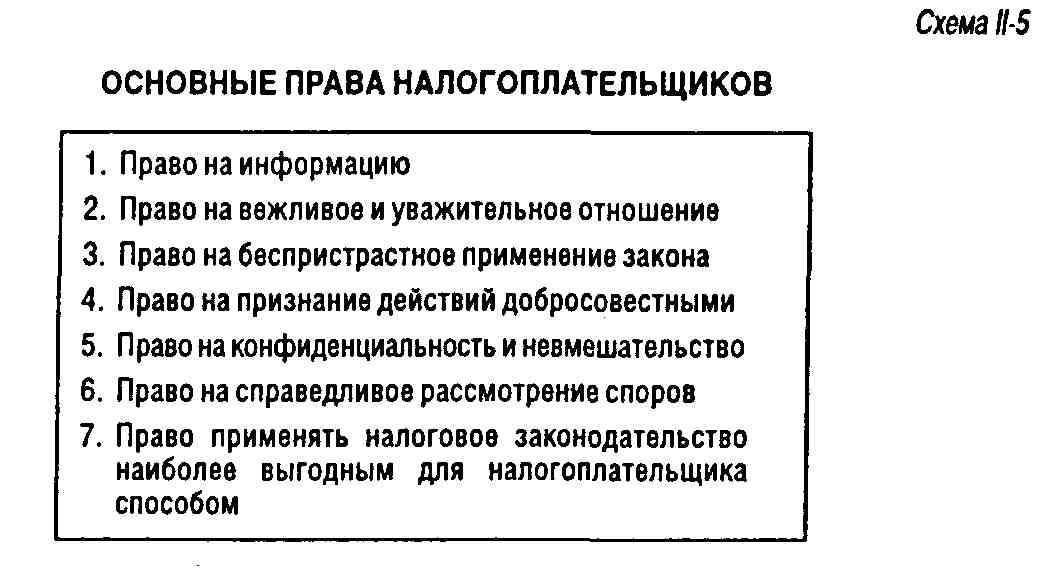

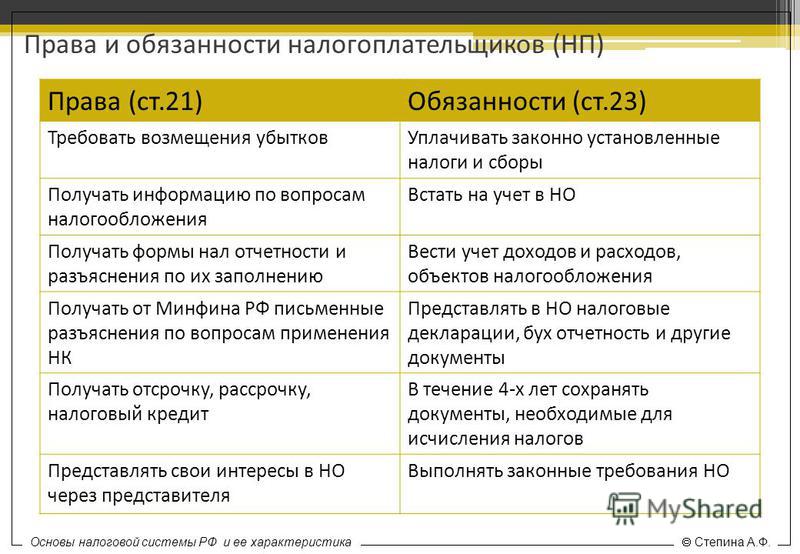

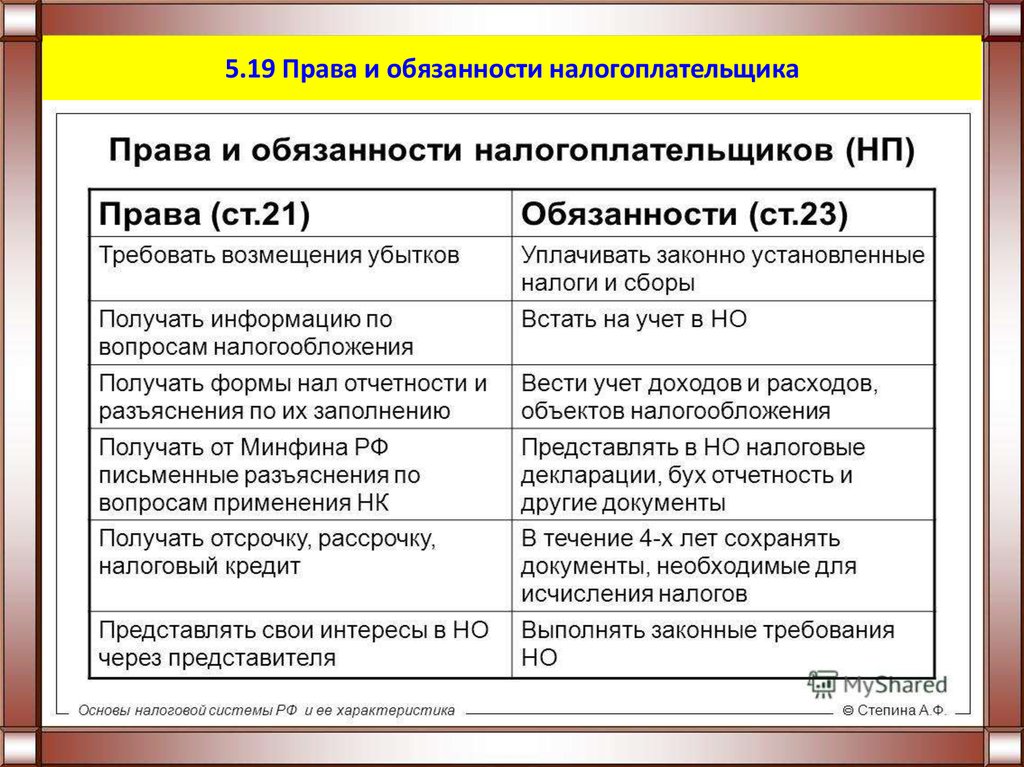

1. Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

(в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 27.07.2006 N 137-ФЗ)

Федеральных законов от 29.06.2004 N 58-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации, муниципальных образований, федеральной территории «Сириус» — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах, нормативных правовых актов муниципальных образований о местных налогах и сборах, нормативных правовых актов представительного органа федеральной территории «Сириус» о местных налогах и сборах;

(пп. 2 в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

5) на своевременный возврат денежных средств в размере, не превышающем положительное сальдо единого налогового счета налогоплательщика, в порядке, предусмотренном настоящим Кодексом, или зачет указанных денежных средств в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) либо в счет исполнения решений налоговых органов, указанных в подпунктах 10 и 11 пункта 5 и подпункте 3 пункта 7 статьи 11.3 настоящего Кодекса, в порядке, предусмотренном настоящим Кодексом;

(пп. 5 в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

5.1) на осуществление сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа, а также на получение акта такой сверки;

(пп. 5.1 в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

5.1 в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

5.2) на основании представленного в налоговый орган запроса получать справки о наличии по состоянию на дату такого запроса положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, справки о принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов на основании данных налогового органа с учетом положений подпункта 10 пункта 1 статьи 32 настоящего Кодекса;

(пп. 5.2 введен Федеральным законом от 14.07.2022 N 263-ФЗ)

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате задолженности;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 14.07.2022 N 263-ФЗ)

Федеральных законов от 09.07.1999 N 154-ФЗ, от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

(в ред. Федерального закона от 29.06.2004 N 58-ФЗ)

(см. текст в предыдущей редакции)

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.06.2004 N 58-ФЗ)

(см. текст в предыдущей редакции)

13) на соблюдение и сохранение налоговой тайны;

(пп. 13 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

13 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

(пп. 14 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

(пп. 15 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

1.1. Налогоплательщики — физические лица вправе также представлять в налоговые органы документы (сведения) и получать от налоговых органов документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, через многофункциональные центры предоставления государственных и муниципальных услуг, в которых в соответствии с решениями высших исполнительных органов государственной власти субъектов Российской Федерации организована такая возможность, в случаях, если настоящим Кодексом предусмотрены представление в налоговые органы и получение от налоговых органов таких документов (сведений) через многофункциональные центры предоставления государственных и муниципальных услуг.

При представлении налогоплательщиком — физическим лицом документов (сведений) в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг днем их представления считается дата их приема многофункциональным центром предоставления государственных и муниципальных услуг. При этом налогоплательщику — физическому лицу многофункциональным центром предоставления государственных и муниципальных услуг выдается расписка или иной документ, подтверждающий прием документов (сведений).

(п. 1.1 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

(п. 4 введен Федеральным законом от 28.11.2011 N 336-ФЗ)

Ст. 21 НК РФ. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

1. Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации, муниципальных образований, федеральной территории «Сириус» — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах, нормативных правовых актов муниципальных образований о местных налогах и сборах, нормативных правовых актов представительного органа федеральной территории «Сириус» о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5. 1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

1.1. Налогоплательщики — физические лица вправе также представлять в налоговые органы документы (сведения) и получать от налоговых органов документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, через многофункциональные центры предоставления государственных и муниципальных услуг, в которых в соответствии с решениями высших исполнительных органов государственной власти субъектов Российской Федерации организована такая возможность, в случаях, если настоящим Кодексом предусмотрены представление в налоговые органы и получение от налоговых органов таких документов (сведений) через многофункциональные центры предоставления государственных и муниципальных услуг.

При представлении налогоплательщиком — физическим лицом документов (сведений) в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг днем их представления считается дата их приема многофункциональным центром предоставления государственных и муниципальных услуг. При этом налогоплательщику — физическому лицу многофункциональным центром предоставления государственных и муниципальных услуг выдается расписка или иной документ, подтверждающий прием документов (сведений).

При этом налогоплательщику — физическому лицу многофункциональным центром предоставления государственных и муниципальных услуг выдается расписка или иной документ, подтверждающий прием документов (сведений).

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

Комментарий эксперта:

Права налогоплательщиков на основании ст. 21 НК РФ >>>

Права налогоплательщика определены в ст. 21 НК РФ. Их можно разделить на несколько условных категорий — информационные, улучшающие положение посредством применения льгот или отсрочек, связанные с проведением проверок и другие, которые по своему характеру можно было бы назвать процессуальными.

См. все связанные документы >>>

< Статья 20. Взаимозависимые лица

Статья 22. Обеспечение и защита прав налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) >

Комментируемая статья содержит положения, направленные на установление и реализацию прав налогоплательщиков.

Основные права налогоплательщиков (плательщиков сборов) прямо закреплены в данной статье. Помимо этого, гарантируется установление и соблюдение иных прав налогоплательщиков — они должны быть предусмотрены другими нормами НК РФ.

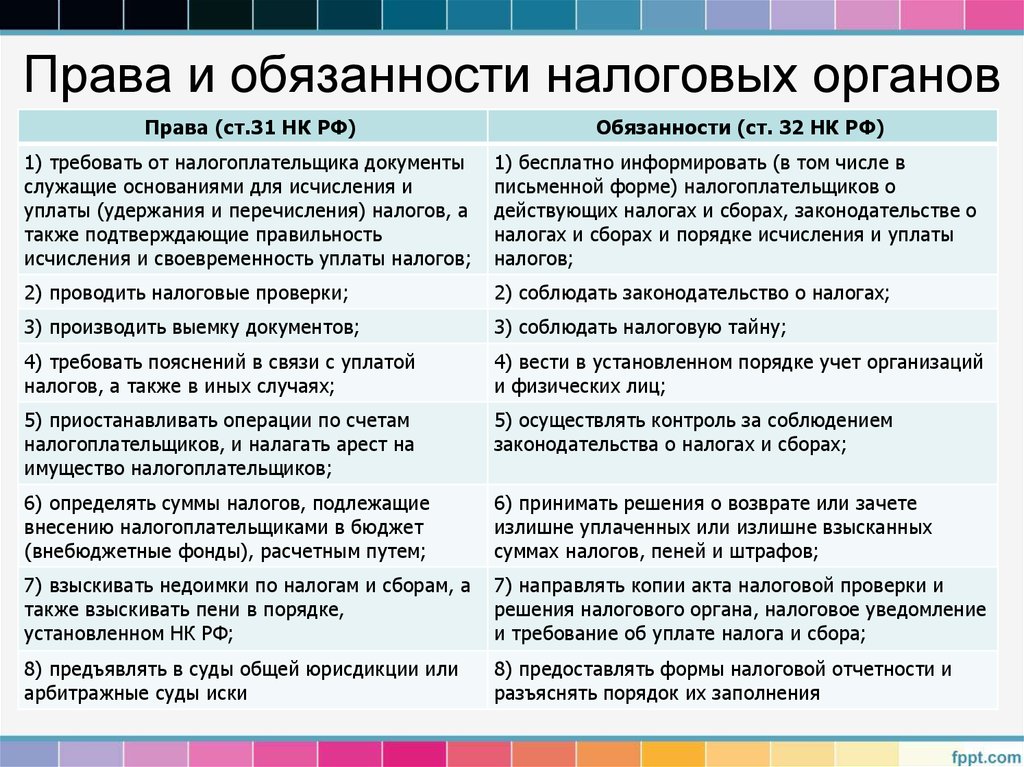

С каждым из указанных в статье 21 НК РФ прав корреспондирует соответствующая обязанность налоговых органов, закрепленная в статье 32 НК РФ.

Например, в силу положений НК РФ налогоплательщикам гарантируется административная и судебная защита прав и законных интересов, с их правом на участие в процессе рассмотрения материалов налоговой проверки корреспондирует обязанность налогового органа известить о времени и месте рассмотрения материалов налоговой проверки (статьи 21, 22 и 101). Как указал КС РФ, на налоговый орган возлагается обязанность заблаговременно известить налогоплательщика о дате и месте рассмотрения материалов проверки — не только выездной, но и камеральной (Определение от 03.10.2006 N 442-О).

Как указал КС РФ, на налоговый орган возлагается обязанность заблаговременно известить налогоплательщика о дате и месте рассмотрения материалов проверки — не только выездной, но и камеральной (Определение от 03.10.2006 N 442-О).

На это указано в Определении КС РФ от 24.09.2012 N 1542-О.

Применение положений статьи 21 НК РФ на практике можно проследить на примере права налогоплательщиков на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней, штрафов.

С данным правом налогоплательщика корреспондирует установленная подпунктом 5 пункта 1 статьи 32 НК РФ обязанность налоговых органов осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в порядке, предусмотренном НК РФ (см. Постановление ФАС Московского округа от 25.10.2012 N А40-13597/12-90-65).

В Постановлении Арбитражного суда Московского округа от 14.05.2015 N Ф05-5410/2015 по делу N А41-52381/14 указано, что право налогоплательщика на возврат (зачет) из соответствующего бюджета излишне уплаченных сумм налога непосредственно связано с наличием переплаты сумм налога в этот бюджет и отсутствием задолженности по налогам, зачисляемым в тот же бюджет, что должно быть подтверждено определенными доказательствами.

При этом следует учитывать, что и, наоборот, с каждой обязанностью налогового органа корреспондирует право налогоплательщика.

Например, ФАС Северо-Западного округа в Постановлении от 30.04.2010 N А26-6016/2009 рассмотрел ситуацию, в которой порядок учета организации как налогоплательщика, предусмотренный статьями 83 и 84 НК РФ, был нарушен.

При таких обстоятельствах суд признал действия двух налоговых органов по изменению места налогового учета организации не соответствующими закону.

Суд отклонил доводы налогового органа о том, что изменение порядка налогового учета организации не затрагивает ее права в сфере предпринимательской деятельности.

Как отметил суд, налоговый орган не учитывает то, что предусмотренные НК РФ обязанности налоговых органов корреспондируют в соответствии с пунктом 2 статьи 22 НК РФ с правами налогоплательщиков и обеспечивают их.

Так, в частности, обязанности налогового органа по ведению в установленном порядке налогового учета корреспондирует право налогоплательщика получать от Инспекции по месту своего учета, то есть по месту своего нахождения, всю обусловленную частью 1 пункта 1 статьи 21 НК РФ информацию, формы налоговых деклараций (расчетов), разъяснений по порядку их заполнения, представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично или через своего представителя, давать налоговому органу пояснения по исчислению и уплате налогов.

В данном случае названные права организации, предусматривающие ее непосредственное взаимодействие с налоговым органом по месту нахождения при осуществлении предпринимательской деятельности, не соблюдаются по основаниям, не предусмотренным НК РФ.

В соответствии с частью 10 пункта 1 статьи 21 НК РФ налогоплательщик вправе требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщика.

С учетом изложенного суд счел действия двух налоговых органов по изменению порядка налогового учета организации нарушающими ее права в сфере предпринимательской деятельности.

При применении положений о правах налогоплательщиков необходимо учитывать и нормы об их обязанностях (статья 23 НК РФ).

Так, положения статьи 23 НК РФ во взаимосвязи с нормами подпункта 3 пункта 1 статьи 21 НК РФ предоставляют налогоплательщику возможность реализовать свое право на налоговую льготу при условии, что он представит доказательства, подтверждающие, что основания, с появлением которых законодательство о налогах и сборах связывает наличие у налогоплательщика права на налоговую льготу, действительно возникли.

Обязанность по представлению в налоговые органы документальных доказательств, свидетельствующих о наличии оснований для использования налоговой льготы, прямо возлагается на налогоплательщиков законодательством о налогах и сборах.

Так, в Постановлении Арбитражного суда Западно-Сибирского округа от 14.10.2015 N Ф04-25041/2015 по делу N А46-17389/2014 суд отметил, что из представленных налогоплательщиком ведомостей начислений услуги, счетов-фактур невозможно определить конкретный вид оказанной услуги. Поскольку материалы дела не содержат доказательств, свидетельствующих об оказании учреждением услуг, реализация которых освобождается на основании подпунктов 14, 14.1 пункта 2 статьи 149 НК РФ от обложения НДС, налоговым органом правомерно доначислен НДС в отношении спорных операций.

В письме Минфина России от 02.02.2016 N 03-04-05/4868 рассмотрено право физических лиц получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах.

Учитывая, что в соответствии со статьей 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, обязанные уплачивать соответственно налоги и (или) сборы, вышеназванные разъяснения должны предоставляться физическим лицам только в связи с выполнением ими обязанностей налогоплательщиков (плательщиков сборов).

НК РФ и другими нормативными актами на Минфин России не возложена обязанность консультировать физических лиц по каким-либо налоговым вопросам, не связанным с выполнением ими обязанностей налогоплательщиков.

Согласно статье 32 НК РФ информацию о порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков и налоговых агентов предоставляют налоговые органы.

В связи с этим для получения необходимой информации по вопросу обложения налогом на доходы физических лиц сумм возмещения организацией расходов работника по проезду при нахождении в служебной командировке соответствующей организации, производящей такое возмещение, следует обратиться в налоговый орган по месту учета.

Gale Apps — Технические трудности

Приложение, к которому вы пытаетесь получить доступ, в настоящее время недоступно. Приносим свои извинения за доставленные неудобства. Повторите попытку через несколько секунд.

Если проблемы с доступом сохраняются, обратитесь за помощью в наш отдел технической поддержки по телефону 1-800-877-4253. Еще раз спасибо, что выбрали Gale, обучающую компанию Cengage.

Еще раз спасибо, что выбрали Gale, обучающую компанию Cengage.

org.springframework.remoting.RemoteAccessException: невозможно получить доступ к удаленной службе [authorizationService@theBLISAuthorizationService]; вложенным исключением является com.zeroc.Ice.UnknownException

unknown = «java.lang.IndexOutOfBoundsException: индекс 0 выходит за границы для длины 0

в java.base/jdk.internal.util.Preconditions.outOfBounds(Preconditions.java:64)

в java.base/jdk.internal.util.Preconditions.outOfBoundsCheckIndex(Preconditions.java:70)

в java.base/jdk.internal.util.Preconditions.checkIndex(Preconditions.java:248)

в java.base/java.util.Objects.checkIndex(Objects.java:372)

в java.base/java.util.ArrayList.get(ArrayList.java:458)

в com.gale.blis.data.subscription.dao.LazyUserSessionDataLoaderStoredProcedure.populateSessionProperties(LazyUserSessionDataLoaderStoredProcedure.java:60)

в com. gale.blis.data.subscription.dao.LazyUserSessionDataLoaderStoredProcedure.reQuery(LazyUserSessionDataLoaderStoredProcedure.java:53)

в com.gale.blis.data.model.session.UserGroupEntitlementsManager.reinitializeUserGroupEntitlements(UserGroupEntitlementsManager.java:30)

в com.gale.blis.data.model.session.UserGroupSessionManager.getUserGroupEntitlements(UserGroupSessionManager.java:17)

в com.gale.blis.api.authorize.contentmodulefetchers.CrossSearchProductContentModuleFetcher.getProductSubscriptionCriteria(CrossSearchProductContentModuleFetcher.java:244)

на com.gale.blis.api.authorize.contentmodulefetchers.CrossSearchProductContentModuleFetcher.getSubscribedCrossSearchProductsForUser(CrossSearchProductContentModuleFetcher.java:71)

на com.gale.blis.api.authorize.contentmodulefetchers.CrossSearchProductContentModuleFetcher.getAvailableContentModulesForProduct(CrossSearchProductContentModuleFetcher.java:52)

на com.

gale.blis.data.subscription.dao.LazyUserSessionDataLoaderStoredProcedure.reQuery(LazyUserSessionDataLoaderStoredProcedure.java:53)

в com.gale.blis.data.model.session.UserGroupEntitlementsManager.reinitializeUserGroupEntitlements(UserGroupEntitlementsManager.java:30)

в com.gale.blis.data.model.session.UserGroupSessionManager.getUserGroupEntitlements(UserGroupSessionManager.java:17)

в com.gale.blis.api.authorize.contentmodulefetchers.CrossSearchProductContentModuleFetcher.getProductSubscriptionCriteria(CrossSearchProductContentModuleFetcher.java:244)

на com.gale.blis.api.authorize.contentmodulefetchers.CrossSearchProductContentModuleFetcher.getSubscribedCrossSearchProductsForUser(CrossSearchProductContentModuleFetcher.java:71)

на com.gale.blis.api.authorize.contentmodulefetchers.CrossSearchProductContentModuleFetcher.getAvailableContentModulesForProduct(CrossSearchProductContentModuleFetcher.java:52)

на com. gale.blis.api.authorize.strategy.productentry.strategy.AbstractProductEntryAuthorizer.getContentModules(AbstractProductEntryAuthorizer.java:130)

на com.gale.blis.api.authorize.strategy.productentry.strategy.CrossSearchProductEntryAuthorizer.isAuthorized(CrossSearchProductEntryAuthorizer.java:82)

на com.gale.blis.api.authorize.strategy.productentry.strategy.CrossSearchProductEntryAuthorizer.authorizeProductEntry(CrossSearchProductEntryAuthorizer.java:44)

на com.gale.blis.api.authorize.strategy.ProductEntryAuthorizer.authorize(ProductEntryAuthorizer.java:31)

в com.gale.blis.api.BLISAuthorizationServiceImpl.authorize_aroundBody0(BLISAuthorizationServiceImpl.java:57)

на com.gale.blis.api.BLISAuthorizationServiceImpl.authorize_aroundBody1$advice(BLISAuthorizationServiceImpl.java:61)

на com.gale.blis.api.BLISAuthorizationServiceImpl.authorize(BLISAuthorizationServiceImpl.java:1)

в com.gale.

gale.blis.api.authorize.strategy.productentry.strategy.AbstractProductEntryAuthorizer.getContentModules(AbstractProductEntryAuthorizer.java:130)

на com.gale.blis.api.authorize.strategy.productentry.strategy.CrossSearchProductEntryAuthorizer.isAuthorized(CrossSearchProductEntryAuthorizer.java:82)

на com.gale.blis.api.authorize.strategy.productentry.strategy.CrossSearchProductEntryAuthorizer.authorizeProductEntry(CrossSearchProductEntryAuthorizer.java:44)

на com.gale.blis.api.authorize.strategy.ProductEntryAuthorizer.authorize(ProductEntryAuthorizer.java:31)

в com.gale.blis.api.BLISAuthorizationServiceImpl.authorize_aroundBody0(BLISAuthorizationServiceImpl.java:57)

на com.gale.blis.api.BLISAuthorizationServiceImpl.authorize_aroundBody1$advice(BLISAuthorizationServiceImpl.java:61)

на com.gale.blis.api.BLISAuthorizationServiceImpl.authorize(BLISAuthorizationServiceImpl.java:1)

в com.gale. blis.auth.AuthorizationService._iceD_authorize(AuthorizationService.java:97)

в com.gale.blis.auth.AuthorizationService._iceDispatch(AuthorizationService.java:406)

в com.zeroc.IceInternal.Incoming.invoke(Incoming.java:221)

в com.zeroc.Ice.ConnectionI.invokeAll(ConnectionI.java:2706)

на com.zeroc.Ice.ConnectionI.dispatch(ConnectionI.java:1292)

в com.zeroc.Ice.ConnectionI.message(ConnectionI.java:1203)

в com.zeroc.IceInternal.ThreadPool.run(ThreadPool.java:412)

в com.zeroc.IceInternal.ThreadPool.access$500(ThreadPool.java:7)

в com.zeroc.IceInternal.ThreadPool$EventHandlerThread.run(ThreadPool.java:781)

в java.base/java.lang.Thread.run(Thread.java:834)

»

org.springframework.remoting.ice.IceClientInterceptor.convertIceAccessException(IceClientInterceptor.java:348)

org.

blis.auth.AuthorizationService._iceD_authorize(AuthorizationService.java:97)

в com.gale.blis.auth.AuthorizationService._iceDispatch(AuthorizationService.java:406)

в com.zeroc.IceInternal.Incoming.invoke(Incoming.java:221)

в com.zeroc.Ice.ConnectionI.invokeAll(ConnectionI.java:2706)

на com.zeroc.Ice.ConnectionI.dispatch(ConnectionI.java:1292)

в com.zeroc.Ice.ConnectionI.message(ConnectionI.java:1203)

в com.zeroc.IceInternal.ThreadPool.run(ThreadPool.java:412)

в com.zeroc.IceInternal.ThreadPool.access$500(ThreadPool.java:7)

в com.zeroc.IceInternal.ThreadPool$EventHandlerThread.run(ThreadPool.java:781)

в java.base/java.lang.Thread.run(Thread.java:834)

»

org.springframework.remoting.ice.IceClientInterceptor.convertIceAccessException(IceClientInterceptor.java:348)

org. springframework.remoting.ice.IceClientInterceptor.invoke(IceClientInterceptor.java:310)

org.springframework.remoting.ice.MonitoringIceProxyFactoryBean.invoke(MonitoringIceProxyFactoryBean.java:71)

org.springframework.aop.framework.ReflectiveMethodInvocation.proceed(ReflectiveMethodInvocation.java:186)

org.springframework.aop.framework.JdkDynamicAopProxy.invoke(JdkDynamicAopProxy.java:215)

com.sun.proxy.$Proxy151.authorize(Неизвестный источник)

com.gale.auth.service.BlisService.getAuthorizationResponse(BlisService.java:61)

com.

springframework.remoting.ice.IceClientInterceptor.invoke(IceClientInterceptor.java:310)

org.springframework.remoting.ice.MonitoringIceProxyFactoryBean.invoke(MonitoringIceProxyFactoryBean.java:71)

org.springframework.aop.framework.ReflectiveMethodInvocation.proceed(ReflectiveMethodInvocation.java:186)

org.springframework.aop.framework.JdkDynamicAopProxy.invoke(JdkDynamicAopProxy.java:215)

com.sun.proxy.$Proxy151.authorize(Неизвестный источник)

com.gale.auth.service.BlisService.getAuthorizationResponse(BlisService.java:61)

com. gale.apps.service.impl.MetadataResolverService.resolveMetadata(MetadataResolverService.java:65)

com.gale.apps.controllers.DiscoveryController.resolveDocument(DiscoveryController.java:57)

com.gale.apps.controllers.DocumentController.redirectToDocument(DocumentController.java:22)

jdk.internal.reflect.GeneratedMethodAccessor300.invoke (неизвестный источник)

java.base/jdk.internal.reflect.DelegatingMethodAccessorImpl.invoke(DelegatingMethodAccessorImpl.java:43)

java.base/java.lang.reflect.Method.invoke(Method.java:566)

org.

gale.apps.service.impl.MetadataResolverService.resolveMetadata(MetadataResolverService.java:65)

com.gale.apps.controllers.DiscoveryController.resolveDocument(DiscoveryController.java:57)

com.gale.apps.controllers.DocumentController.redirectToDocument(DocumentController.java:22)

jdk.internal.reflect.GeneratedMethodAccessor300.invoke (неизвестный источник)

java.base/jdk.internal.reflect.DelegatingMethodAccessorImpl.invoke(DelegatingMethodAccessorImpl.java:43)

java.base/java.lang.reflect.Method.invoke(Method.java:566)

org. springframework.web.method.support.InvocableHandlerMethod.doInvoke(InvocableHandlerMethod.java:205)

org.springframework.web.method.support.InvocableHandlerMethod.invokeForRequest(InvocableHandlerMethod.java:150)

org.springframework.web.servlet.mvc.method.annotation.ServletInvocableHandlerMethod.invokeAndHandle(ServletInvocableHandlerMethod.java:117)

org.springframework.web.servlet.mvc.method.annotation.RequestMappingHandlerAdapter.invokeHandlerMethod (RequestMappingHandlerAdapter.java:895)

org.springframework.web.servlet.mvc.method.annotation.RequestMappingHandlerAdapter.handleInternal (RequestMappingHandlerAdapter.java:808)

org.

springframework.web.method.support.InvocableHandlerMethod.doInvoke(InvocableHandlerMethod.java:205)

org.springframework.web.method.support.InvocableHandlerMethod.invokeForRequest(InvocableHandlerMethod.java:150)

org.springframework.web.servlet.mvc.method.annotation.ServletInvocableHandlerMethod.invokeAndHandle(ServletInvocableHandlerMethod.java:117)

org.springframework.web.servlet.mvc.method.annotation.RequestMappingHandlerAdapter.invokeHandlerMethod (RequestMappingHandlerAdapter.java:895)

org.springframework.web.servlet.mvc.method.annotation.RequestMappingHandlerAdapter.handleInternal (RequestMappingHandlerAdapter.java:808)

org. springframework.web.servlet.mvc.method.AbstractHandlerMethodAdapter.handle(AbstractHandlerMethodAdapter.java:87)

org.springframework.web.servlet.DispatcherServlet.doDispatch(DispatcherServlet.java:1067)

org.springframework.web.servlet.DispatcherServlet.doService(DispatcherServlet.java:963)

org.springframework.web.servlet.FrameworkServlet.processRequest(FrameworkServlet.java:1006)

org.springframework.web.servlet.FrameworkServlet.doGet(FrameworkServlet.java:898)

javax.servlet.http.HttpServlet.service(HttpServlet.java:626)

org.

springframework.web.servlet.mvc.method.AbstractHandlerMethodAdapter.handle(AbstractHandlerMethodAdapter.java:87)

org.springframework.web.servlet.DispatcherServlet.doDispatch(DispatcherServlet.java:1067)

org.springframework.web.servlet.DispatcherServlet.doService(DispatcherServlet.java:963)

org.springframework.web.servlet.FrameworkServlet.processRequest(FrameworkServlet.java:1006)

org.springframework.web.servlet.FrameworkServlet.doGet(FrameworkServlet.java:898)

javax.servlet.http.HttpServlet.service(HttpServlet.java:626)

org. springframework.web.servlet.FrameworkServlet.service(FrameworkServlet.java:883)

javax.servlet.http.HttpServlet.service(HttpServlet.java:733)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:227)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.tomcat.websocket.server.WsFilter.doFilter(WsFilter.java:53)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.

springframework.web.servlet.FrameworkServlet.service(FrameworkServlet.java:883)

javax.servlet.http.HttpServlet.service(HttpServlet.java:733)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:227)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.tomcat.websocket.server.WsFilter.doFilter(WsFilter.java:53)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org. apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.catalina.filters.HttpHeaderSecurityFilter.doFilter(HttpHeaderSecurityFilter.java:126)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.servlet.resource.ResourceUrlEncodingFilter.doFilter(ResourceUrlEncodingFilter.java:67)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.

apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.catalina.filters.HttpHeaderSecurityFilter.doFilter(HttpHeaderSecurityFilter.java:126)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.servlet.resource.ResourceUrlEncodingFilter.doFilter(ResourceUrlEncodingFilter.java:67)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org. apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.RequestContextFilter.doFilterInternal (RequestContextFilter.java:100)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:102)

org.

apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.RequestContextFilter.doFilterInternal (RequestContextFilter.java:100)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:102)

org. apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

com.gale.common.http.filter.SecurityHeaderFilter.doFilterInternal(SecurityHeaderFilter.java:29)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.

apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

com.gale.common.http.filter.SecurityHeaderFilter.doFilterInternal(SecurityHeaderFilter.java:29)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org. springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:102)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.owasp.validation.GaleParameterValidationFilter.doFilterInternal(GaleParameterValidationFilter.java:97)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.

springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:102)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.owasp.validation.GaleParameterValidationFilter.doFilterInternal(GaleParameterValidationFilter.java:97)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org. apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.boot.web.servlet.support.ErrorPageFilter.doFilter(ErrorPageFilter.java:126)

org.springframework.boot.web.servlet.support.ErrorPageFilter.access$000(ErrorPageFilter.java:64)

org.springframework.boot.web.servlet.support.ErrorPageFilter$1.doFilterInternal(ErrorPageFilter.java:101)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.springframework.boot.web.servlet.support.ErrorPageFilter.doFilter(ErrorPageFilter.java:119)

org.

apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.boot.web.servlet.support.ErrorPageFilter.doFilter(ErrorPageFilter.java:126)

org.springframework.boot.web.servlet.support.ErrorPageFilter.access$000(ErrorPageFilter.java:64)

org.springframework.boot.web.servlet.support.ErrorPageFilter$1.doFilterInternal(ErrorPageFilter.java:101)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.springframework.boot.web.servlet.support.ErrorPageFilter.doFilter(ErrorPageFilter.java:119)

org. apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.FormContentFilter.doFilterInternal (FormContentFilter.java:93)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.

apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.FormContentFilter.doFilterInternal (FormContentFilter.java:93)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org. springframework.boot.actuate.metrics.web.servlet.WebMvcMetricsFilter.doFilterInternal (WebMvcMetricsFilter.java:96)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.CharacterEncodingFilter.doFilterInternal (CharacterEncodingFilter.java:201)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.

springframework.boot.actuate.metrics.web.servlet.WebMvcMetricsFilter.doFilterInternal (WebMvcMetricsFilter.java:96)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter.java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.springframework.web.filter.CharacterEncodingFilter.doFilterInternal (CharacterEncodingFilter.java:201)

org.springframework.web.filter.OncePerRequestFilter.doFilter(OncePerRequestFilter. java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.catalina.core.StandardWrapperValve.invoke(StandardWrapperValve.java:202)

org.apache.catalina.core.StandardContextValve.invoke(StandardContextValve.java:97)

org.apache.catalina.authenticator.AuthenticatorBase.invoke(AuthenticatorBase.java:542)

org.apache.catalina.core.StandardHostValve.

java:117)

org.apache.catalina.core.ApplicationFilterChain.internalDoFilter(ApplicationFilterChain.java:189)

org.apache.catalina.core.ApplicationFilterChain.doFilter(ApplicationFilterChain.java:162)

org.apache.catalina.core.StandardWrapperValve.invoke(StandardWrapperValve.java:202)

org.apache.catalina.core.StandardContextValve.invoke(StandardContextValve.java:97)

org.apache.catalina.authenticator.AuthenticatorBase.invoke(AuthenticatorBase.java:542)

org.apache.catalina.core.StandardHostValve. invoke(StandardHostValve.java:143)

org.apache.catalina.valves.ErrorReportValve.invoke(ErrorReportValve.java:92)

org.apache.catalina.valves.AbstractAccessLogValve.invoke(AbstractAccessLogValve.java:687)

org.apache.catalina.core.StandardEngineValve.invoke(StandardEngineValve.java:78)

org.apache.catalina.connector.CoyoteAdapter.service(CoyoteAdapter.java:357)

org.apache.coyote.http11.Http11Processor.service(Http11Processor.java:374)

org.apache.coyote.AbstractProcessorLight.process(AbstractProcessorLight. java:65)

org.apache.coyote.AbstractProtocol$ConnectionHandler.process(AbstractProtocol.java:893)

org.apache.tomcat.util.net.NioEndpoint$SocketProcessor.doRun(NioEndpoint.java:1707)

org.apache.tomcat.util.net.SocketProcessorBase.run(SocketProcessorBase.java:49)

java.base/java.util.concurrent.ThreadPoolExecutor.runWorker(ThreadPoolExecutor.java:1128)

java.base/java.util.concurrent.ThreadPoolExecutor$Worker.run(ThreadPoolExecutor.java:628)

org.apache.tomcat.util.threads.TaskThread$WrappingRunnable. run(TaskThread.java:61)

java.base/java.lang.Thread.run(Thread.java:834)

invoke(StandardHostValve.java:143)

org.apache.catalina.valves.ErrorReportValve.invoke(ErrorReportValve.java:92)

org.apache.catalina.valves.AbstractAccessLogValve.invoke(AbstractAccessLogValve.java:687)

org.apache.catalina.core.StandardEngineValve.invoke(StandardEngineValve.java:78)

org.apache.catalina.connector.CoyoteAdapter.service(CoyoteAdapter.java:357)

org.apache.coyote.http11.Http11Processor.service(Http11Processor.java:374)

org.apache.coyote.AbstractProcessorLight.process(AbstractProcessorLight. java:65)

org.apache.coyote.AbstractProtocol$ConnectionHandler.process(AbstractProtocol.java:893)

org.apache.tomcat.util.net.NioEndpoint$SocketProcessor.doRun(NioEndpoint.java:1707)

org.apache.tomcat.util.net.SocketProcessorBase.run(SocketProcessorBase.java:49)

java.base/java.util.concurrent.ThreadPoolExecutor.runWorker(ThreadPoolExecutor.java:1128)

java.base/java.util.concurrent.ThreadPoolExecutor$Worker.run(ThreadPoolExecutor.java:628)

org.apache.tomcat.util.threads.TaskThread$WrappingRunnable. run(TaskThread.java:61)

java.base/java.lang.Thread.run(Thread.java:834)

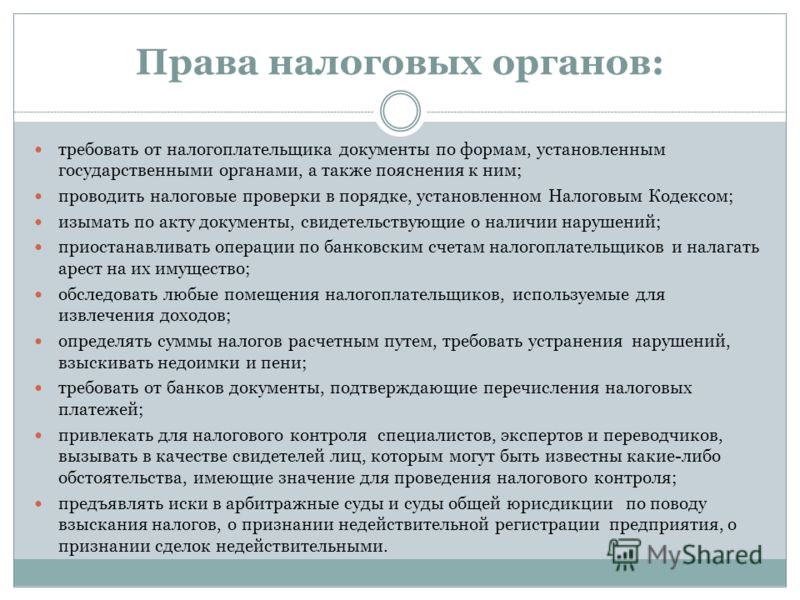

«Обязательства налогоплательщиков (плательщиков сборов)»

Ключевая роль среди всех доходов государства принадлежит налогам. Кроме того, эти взносы имеют социальную значимость. Взимая налоги, государство оказывает влияние на ряд общественных процессов, реализует свои контрольные функции, обеспечивает гарантии соблюдения конституционных прав.

Специфика вычетов

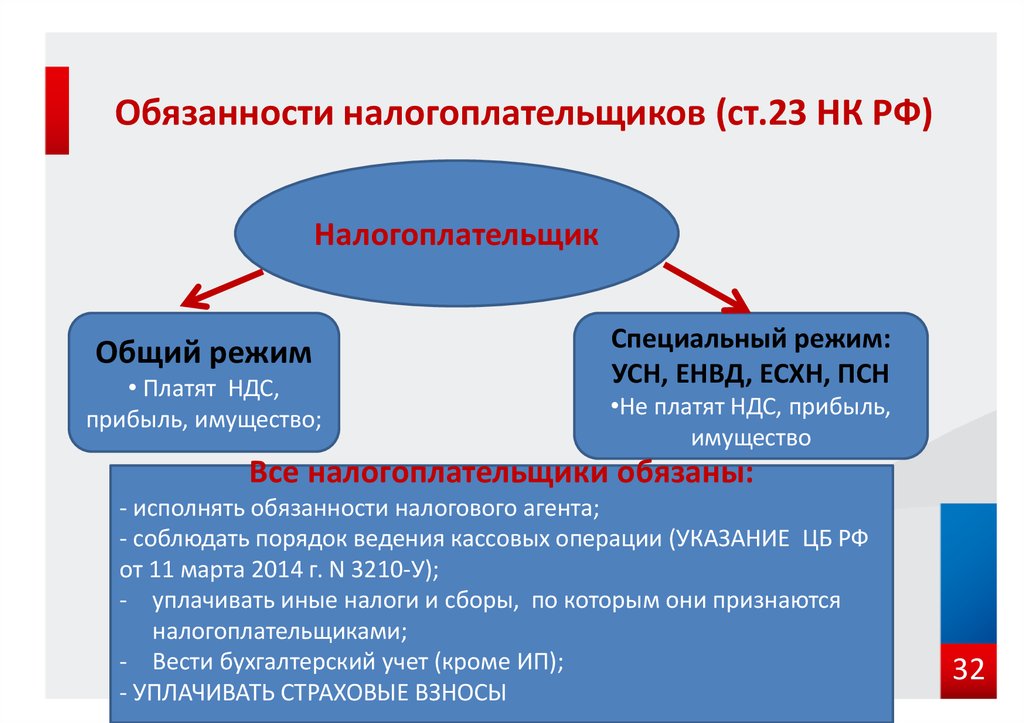

В юридическом смысле налог представляет собой определенную форму отчуждения имущества граждан и организаций в пользу субъектов власти. Это предусмотрено законом. Наряду с этим налогом производится индивидуальный безвозмездный вычет. Он взыскивается в порядке безвозвратности с применением методов государственного принуждения. Однако налог не имеет характера компенсации или наказания. Установление обязательных платежей производится в одностороннем порядке. Права плательщиков сформулированы в ст. 21, а обязанности в ст. 23 НК РФ.

Знаки плательщиков

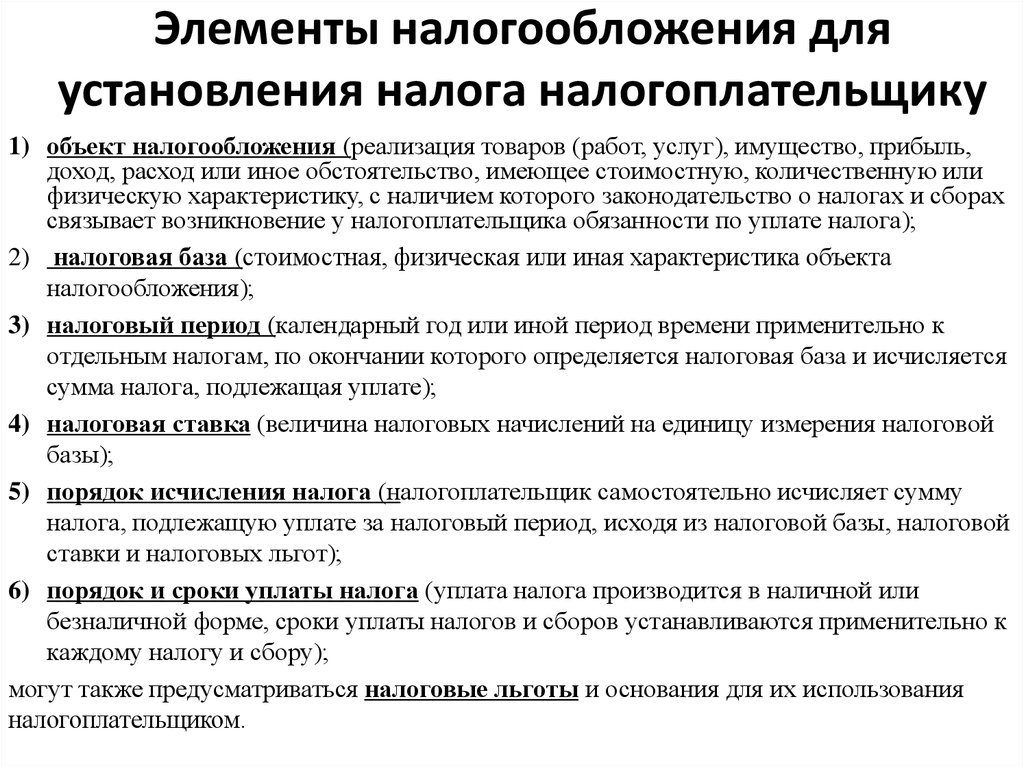

В качестве таких лиц выступают граждане и юридические лица, на которых в соответствии с НК РФ возложена обязанность по уплате регулярных отчислений в бюджет. Филиалы и иные обособленные подразделения отечественных организаций уплачивают налоги по месту своего нахождения. Обязанности, сформулированные в ст. 23 НК РФ возникают, прекращаются или изменяются при наличии оснований, установленных Кодексом и иными отраслевыми стандартами, то есть при наличии объекта налогообложения. Поскольку ему, согласно ст. 38 может быть:

- Операции по реализации работ/услуг/продукции.

- Прибыль/доход.

- Недвижимость.

- Себестоимость реализованных товаров, реализованных работ/услуг.

- Другой объект, имеющий стоимостную, физическую или количественную характеристику.

Иностранные организации

Они также могут выступать в качестве налогоплательщиков и приобретать обязательства, сформулированные ст. 23 НК РФ. Так, в частности, отчисления в бюджет должны создавать компании с иностранными инвестициями, ассоциации и организации международного типа, осуществляющие предпринимательскую деятельность. Кроме того, плательщиками являются предприятия, фирмы, иные юридические лица, созданные в соответствии с положениями иностранных законов, но работающие в России через постоянных представителей.

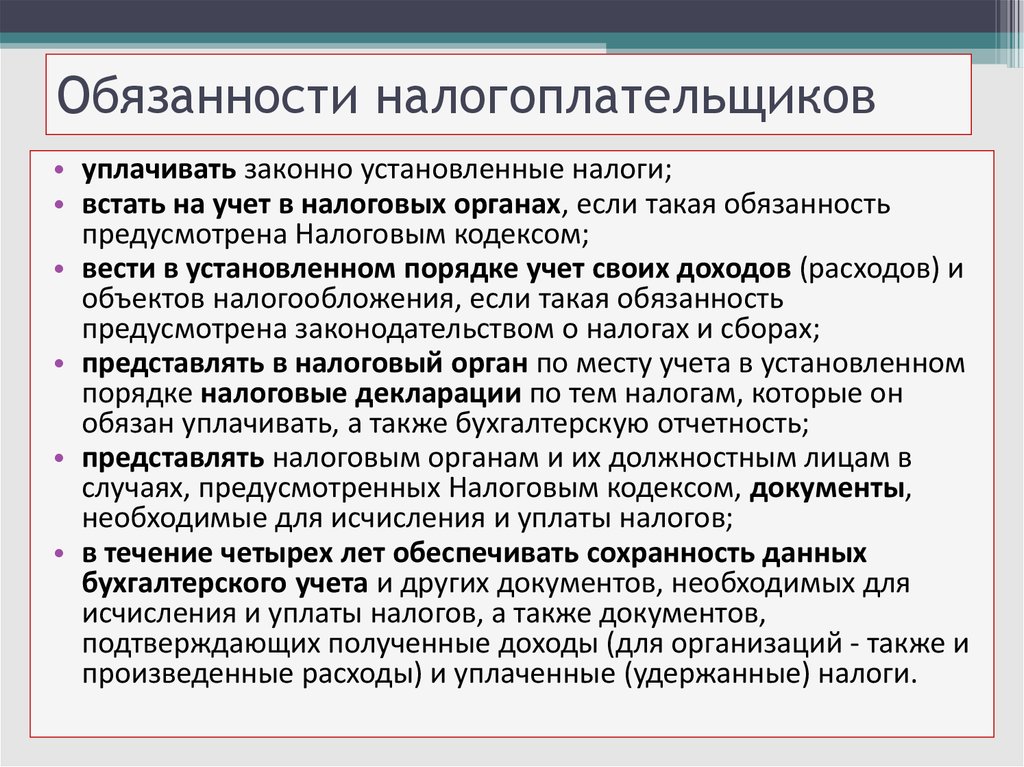

Арт. 23 НК РФ (действующая редакция)

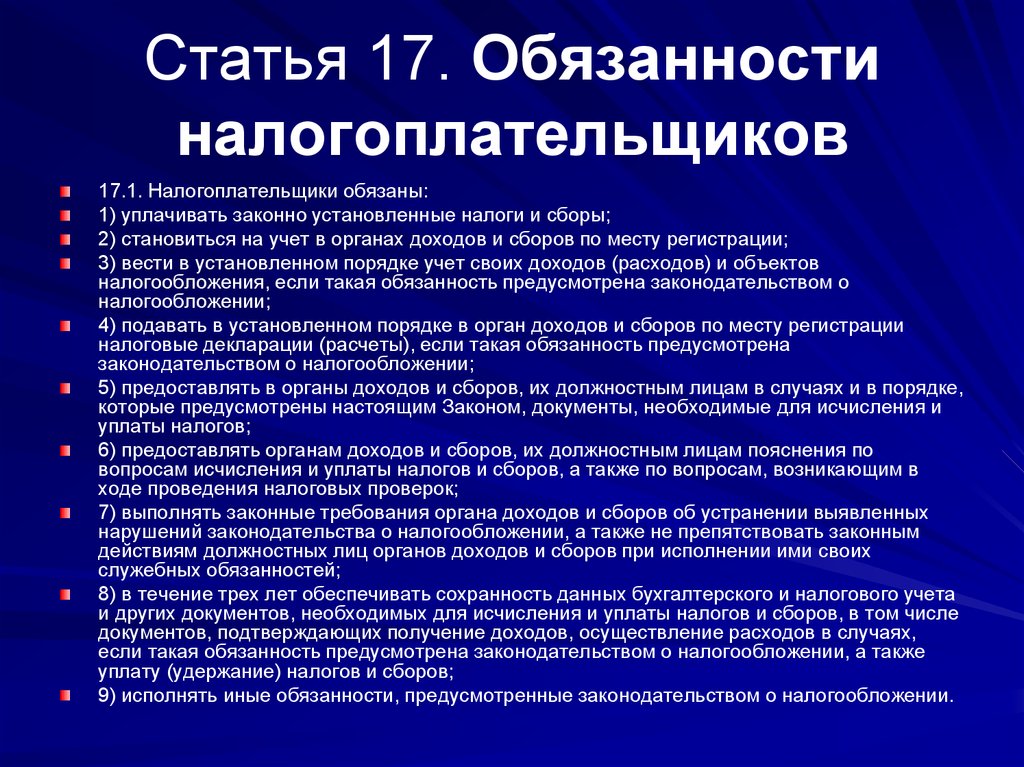

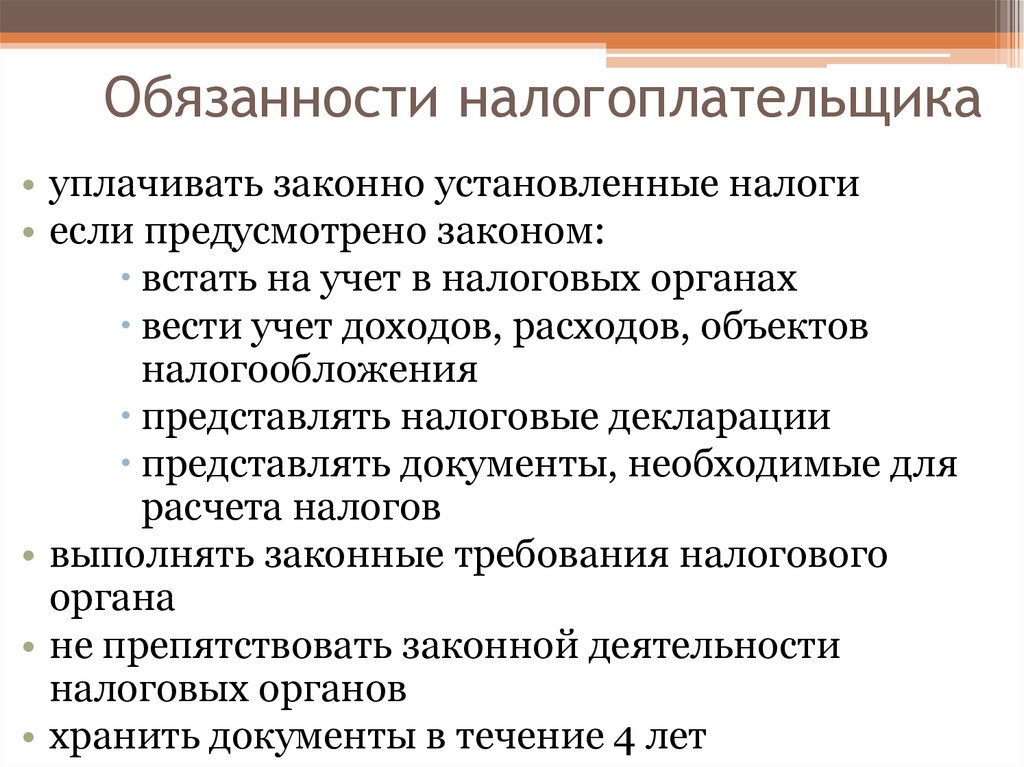

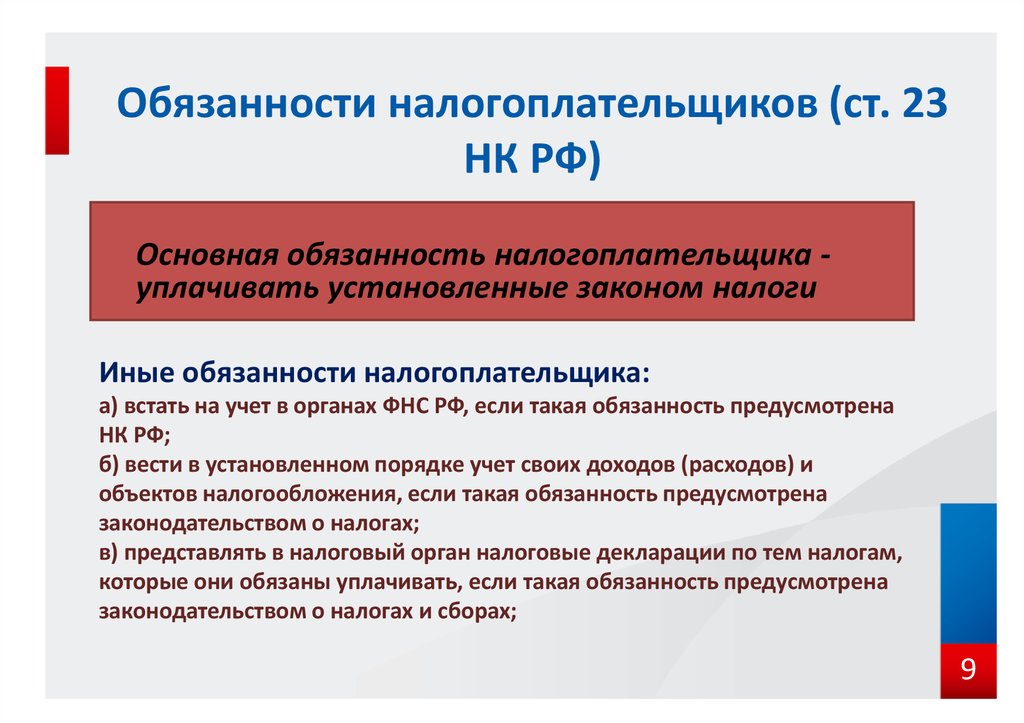

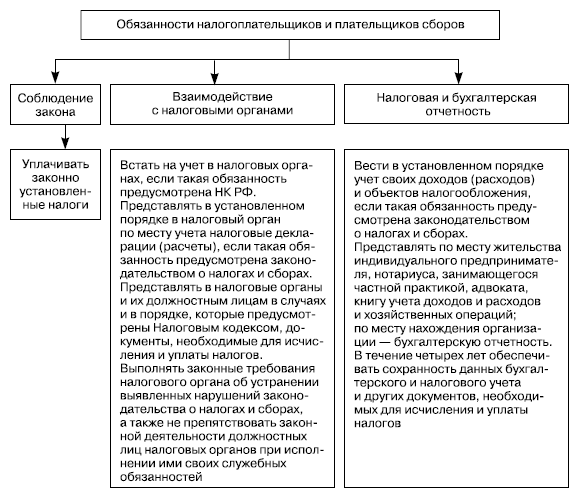

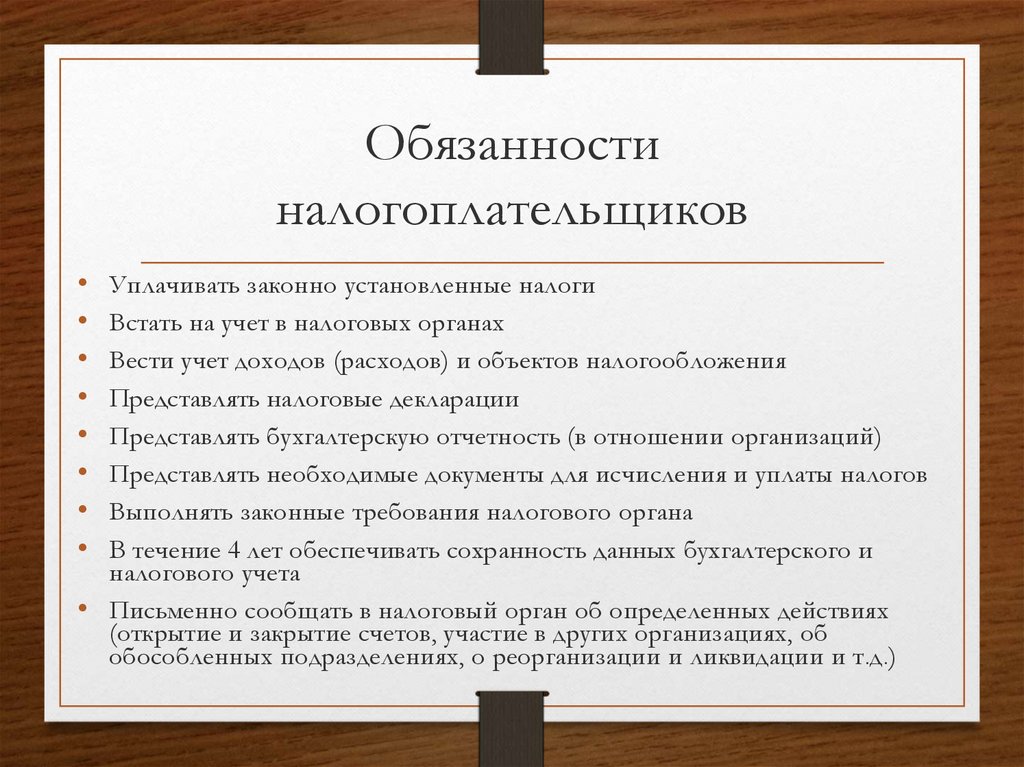

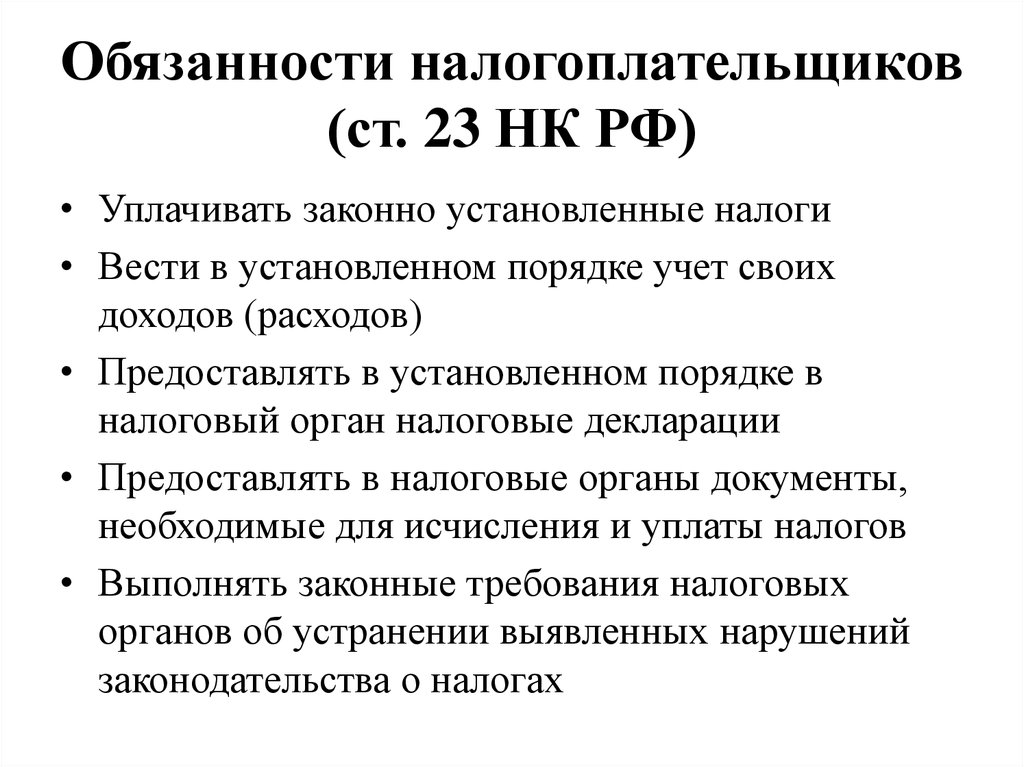

В первом абзаце указаны основные обязанности плательщиков:

- Вычесть обязательные налоги.

- Встать на учет в уполномоченных органах, если это предусмотрено иными статьями кодекса.

- Вести учет своих расходов/доходов в установленном порядке, если это требуется по закону.

- Представить в орган контроля по месту регистрации декларации (расчетов), если это предусмотрено кодом.

- Представлять в налоговую инспекцию по адресу частной практики нотариуса, индивидуального предпринимателя, поверенного, учредившего контору, по требованию КУДР и хозяйственных операций; по месту нахождения юридического лица представить бухгалтерскую (бухгалтерскую) отчетность не позднее 3 месяцев.

с конца года. Исключением в последнем случае являются организации, не обязанные в соответствии с ФЗ № 402 вести бухгалтерский учет или являющиеся религиозными объединениями, не имевшие налогового бремени за отчетные периоды.

с конца года. Исключением в последнем случае являются организации, не обязанные в соответствии с ФЗ № 402 вести бухгалтерский учет или являющиеся религиозными объединениями, не имевшие налогового бремени за отчетные периоды. - Направить в налоговую инспекцию и должностным лицам документы, необходимые для исчисления платы, в установленном порядке и в случаях, предусмотренных Кодексом.

- Исполнять требования уполномоченной инстанции об устранении выявленных нарушений положений законодательства о налогах, не создавать препятствий для выполнения работниками контрольных структур своих должностных обязанностей.

- Обеспечить в течение 4 лет сохранность налоговой и бухгалтерской информации, иных документов, которые необходимы для исчисления платежей в бюджет. К ним относятся, в том числе, ценные бумаги, подтверждающие расходные операции и доходы (для физических лиц и организаций), уплату налогов, если иное не предусмотрено кодексом.

- Выполнение иных обязанностей, предусмотренных отраслевым законодательством.

Участие в других организациях

Помимо обязательств, предусмотренных п. 1 ст. 23 НК РФ плательщики должны предоставлять сведения в налоговую службу по месту своего жительства или местонахождению определенных сведений. В частности, субъекты должны информировать контролирующие структуры о своем участии в отечественных организациях, если доля превышает 10%. Сделать это необходимо в течение месяца с момента подписания соответствующего договора. Исключение из п. 2 ст. 23 НК РФ являются случаи участия в ООО и хозяйственных товариществах.

Информация об устройстве

Помимо обязанностей, указанных в п. 1 ст. 23 НК РФ плательщики должны предоставить сведения об обособленных структурных подразделениях отечественной компании, созданных на территории России. Исключения составляют представительства и филиалы. Об изменении сведений об отдельных структурных подразделениях необходимо сообщить:

- Не позднее месяца со дня образования подразделения.

- В течение 3 дней с момента изменения сведений об отдельном структурном подразделении.

Кроме того, плательщик наряду с исполнением обязанностей, предусмотренных п. 1 ст. 23 НК РФ, необходимо предоставить сведения обо всех подразделениях, через которые прекращает работу организация (которые она закрывает):

- В течение трех дней с момента принятия решения о завершении деятельности через представительство/филиал (или их закрытии).

- В течение 3 дней со дня прекращения организации через обособленное подразделение (ликвидации структурного подразделения).

Имущество

Физические лица-плательщики, кроме обязанностей, предусмотренных ст. 23 ч. 1 НК РФ, должны сообщить в налоговый орган о наличии недвижимого имущества/транспортных средств, признанных законодательством объектами налогообложения. Информирование осуществляется по месту жительства или местонахождению имущества при получении соответствующих уведомлений и, соответственно, неуплаты по нему платы в течение срока владения. Данное сообщение вместе с копиями правоустанавливающих документов на недвижимое имущество или бумаг, подтверждающих регистрацию транспортного средства, направляется однократно до 31 декабря периода за истекший отчетный год. Информирование налогового органа не осуществляется, если лицо:

- Получены платежные уведомления.

- Получил налоговые льготы.

Участие в иностранных компаниях

Арт. 23, 31 НК РФ касаются взаимодействия налоговой инспекции и плательщика. Первый, в частности, устанавливает обязанность уведомлять налоговую инспекцию по месту жительства/адресу:

- Об иностранных фирмах, в отношении которых они выступают контролирующими лицами. №

- О создании иностранной структуры без образования юридического лица. Также в налоговый орган предоставляется информация о фактическом праве на прибыль, которое такое лицо получает или контролирует плательщиком. К таким случаям относятся, но не ограничиваются, ситуации, когда лицо является учредителем или имеет реальную возможность получить доход при его распределении.

- Об участии в иностранных организациях, если доля превышает 10%. Определение последнего осуществляется в порядке, сформулированном в ст. 105.2 Кодекса.

Материальные ценности иностранной организации

Иностранные предприятия, а также структуры, действующие без образования юридического лица, имеющие имущество, относящееся к объектам налогообложения по ст. 374 Кодекса, обязаны в установленном отраслевым законодательством порядке уведомить налоговую инспекцию об участниках этих хозяйствующих субъектов. Уведомление осуществляется по месту нахождения материальных ценностей. Субъекты, работающие без образования юридического лица, обязаны сообщать данные о руководителях, учредителях и выгодоприобретателях. При наличии у хозяйствующего субъекта нескольких объектов налоговый орган уведомляется по месту нахождения одного из них по выбору плательщика.

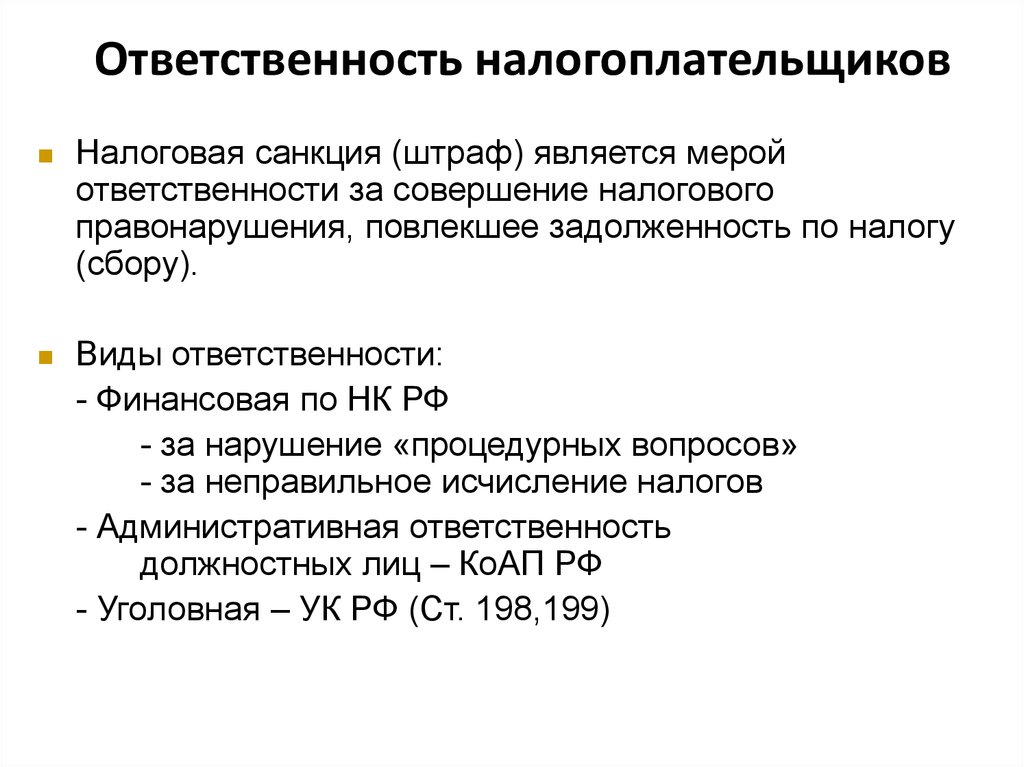

Ответственность

Плательщики обязаны выполнять обязанности, установленные ст. 23, 45 НК РФ. Они также обязаны соблюдать требования, указанные в положениях других законодательных актов о сборах и налогах. В случае ненадлежащего исполнения или уклонения от погашения своих обязанностей субъект несет ответственность в порядке, установленном нормативными документами. Факт образования обязательств предусмотрен ст. 23 НК РФ. Непосредственно исполнение требований закона освящается во второй указанной выше норме.

Декларация

Вопросы по представлению документа в налоговый орган разъяснены в п. 5.1 ст. 23 НК РФ. В частности, лица, на которых возложена обязанность по представлению налогового расчета (декларации) в электронной форме, обязаны обеспечить ее получение уполномоченным органом в установленной форме по телекоммуникационным каналам связи. Искусство. 23 п. 5.1 НК РФ предписывается, что отчетность осуществляется через оператора оборота документов, которые используются налоговой инспекцией при осуществлении полномочий в рамках отношений, регулируемых отраслевым законодательством. Плательщики обязаны предоставить расписку о том, что декларация (расчет) принята в электронном виде по телекоммуникационным каналам связи. В положении 5.1 ст. 23 НК РФ предусмотрено, что это необходимо сделать в течение шести дней с момента отправки.

Отправка сообщений

В п. 7 ст. 23 НК РФ указано, что уведомления, предусмотренные рассматриваемой нормой кодекса, могут направляться через представителя или лично, заказным письмом, в электронной форме по каналам связи или с личного кабинета субъекта. Форматы и формы сообщений независимо от носителя, на котором они представлены, порядок их заполнения утверждаются федеральным органом исполнительной власти, уполномоченным в области контроля и надзора за сборами и налогами. В случае направления уведомлений по каналам телекоммуникаций они должны быть удостоверены усиленной электронной квалифицированной подписью заявителя или его представителя. Порядок предоставления указанных сообщений определяется исполнительным (федеральным) органом, уполномоченным на осуществление надзора и контроля в сфере налогообложения.

Налоговые агенты

Они также признаются участниками соответствующих правоотношений. К налоговым агентам относятся лица, на которых в соответствии с Налоговым кодексом возложена обязанность по начислению, удержанию с плательщика и перенаправлению налогов в бюджет (внебюджетный фонд). Например, в качестве таких субъектов выступают работодатели. Они осуществляют начисление и удержание, а также перечисление во внебюджетный бюджет соответствующего уровня (федерального/регионального/муниципального) сборов, взимаемых с заработной платы и других доходов работников. Налоговым агентам предоставляются те же права, что и плательщикам, если иное не установлено Кодексом.

Обязанности агента

Указанные субъекты налоговых правоотношений должны:

- Своевременно и правильно осуществлять расчет, удержание из средств, уплаченных плательщиками, направлять налоги во внебюджетные и бюджетные фонды соответствующего уровня.

- Не позднее чем за месяц письменно уведомить контролирующий орган по месту регистрации о невозможности списания доходов и суммы задолженности.

- Вести учет поступлений налогоплательщикам удержанных и направленных в бюджет/внебюджетные фонды обязательных платежей, в том числе индивидуально по каждому лицу.

В случае неисполнения указанных обязанностей или их ненадлежащего исполнения налоговые агенты несут ответственность в установленном законодательством порядке.

Заключение

Налогообложение является одним из ключевых направлений деятельности государства. От того, насколько четко урегулированы обязанности и права субъектов, участвующих в правоотношениях, будет зависеть не только достижение основных целей — полное и своевременное поступление денежных средств от организаций и граждан. Регулирование налоговых отношений позволяет защитить имущественные права плательщиков. Обязанность по удержанию платежей в большей степени, чем другие, содержит противоречие, которое выражается в столкновении общественного и частного интереса.

В связи с этим поиск оптимального соотношения между ними является ключевой задачей на этапе формирования и введения налоговых сборов, требований законодательства, регулирования содержания правоотношений. Именно для этого и приняты принципы кодекса. Законодательство четко регламентирует процесс реализации прав и исполнения обязанностей всех субъектов налогообложения. Тесная взаимосвязь юридических возможностей и обязанностей, четкая регламентация вопроса их реализации привели к возникновению процессуальных требований.

На сегодняшний день в действующей редакции кодекса этих норм очень много. Вслед за ними возникли процессуальные правоотношения по налоговому обязательству. Благодаря строгой регламентации содержания отягощений исключается возможность злоупотреблений со стороны любого лица, участвующего в них. Немаловажно и то, что тщательное изучение норм и правил, их осмысленное внедрение в общественную жизнь, экономическую сферу позволяет осуществлять надлежащий контроль за соблюдением законности, полнотой и своевременностью отчислений отчислений в бюджет. Невыполнение обязательств, предусмотренных нормативными документами, влечет за собой ответственность виновных.

Уполномоченные инстанции вправе применять меры государственного принуждения, в том числе, например, блокирование расчетных счетов должника, штрафы, пени.

Об авторе