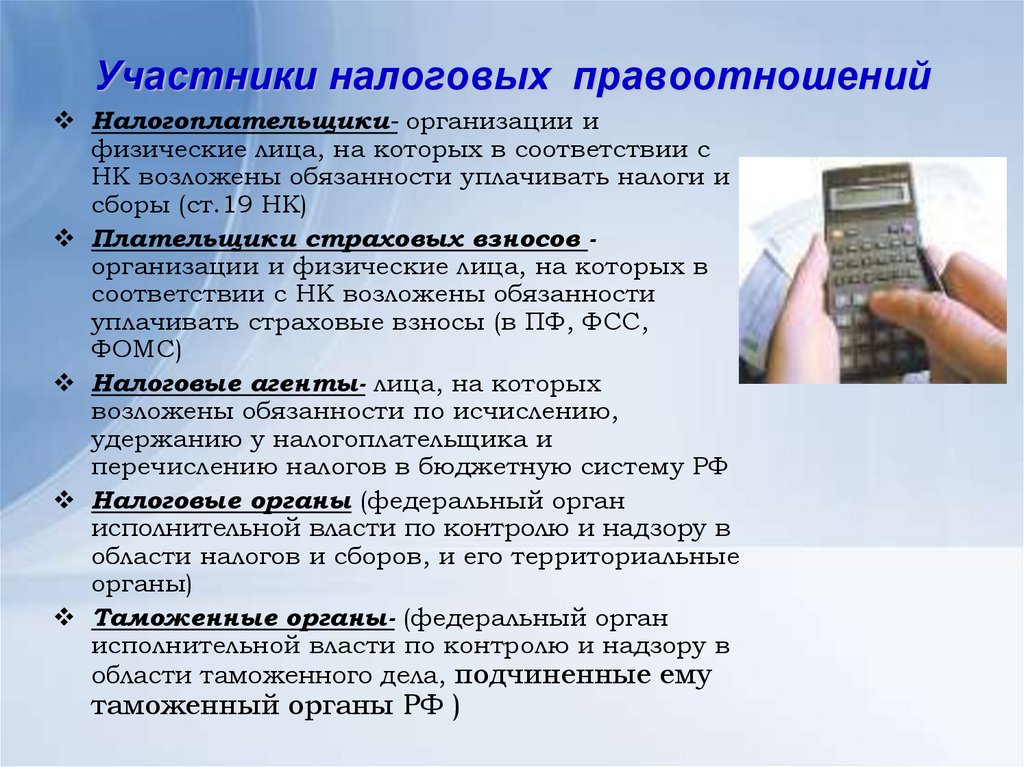

Права налоговых органов нк рф: НК РФ Статья 30. Налоговые органы в Российской Федерации \ КонсультантПлюс

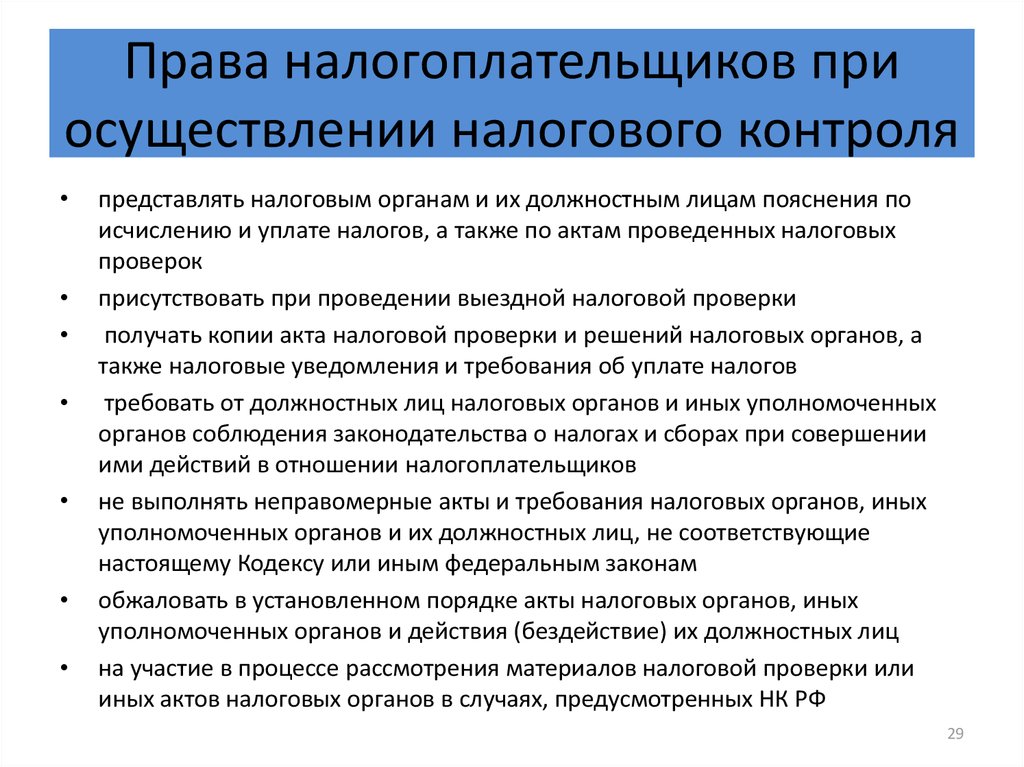

Статья 31. Права налоговых органов Налоговый кодекс РФ (НК РФ)(часть 1)

действует Редакция от 02.11.2013Подробная информация

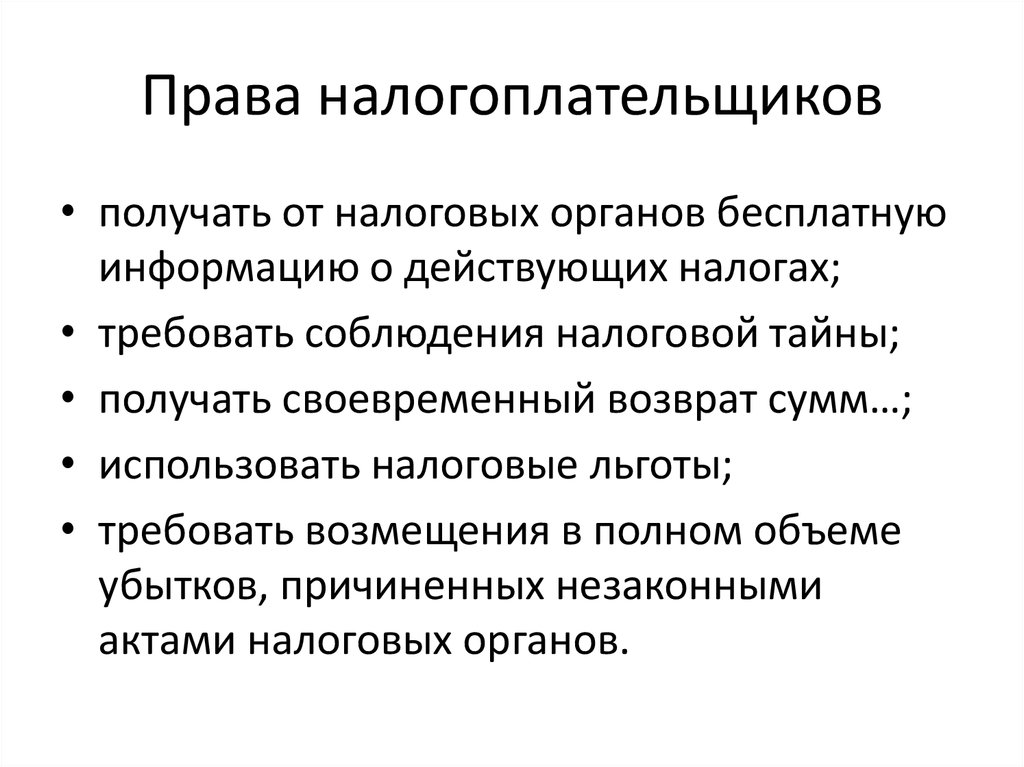

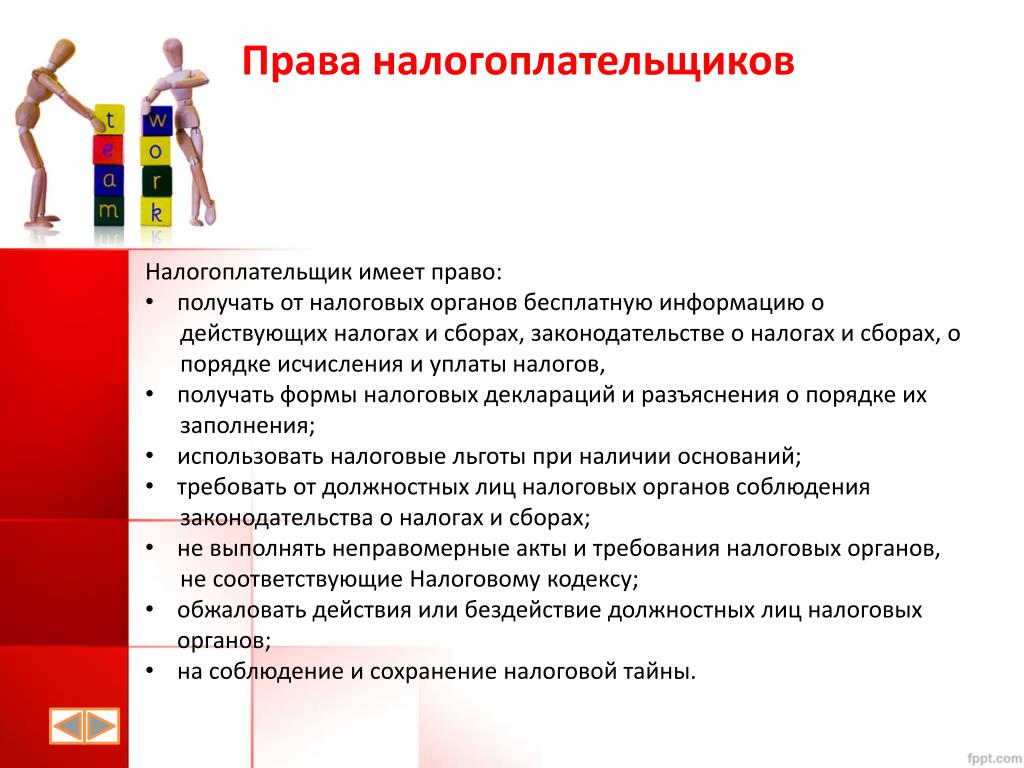

Статья 31. Права налоговых органов

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

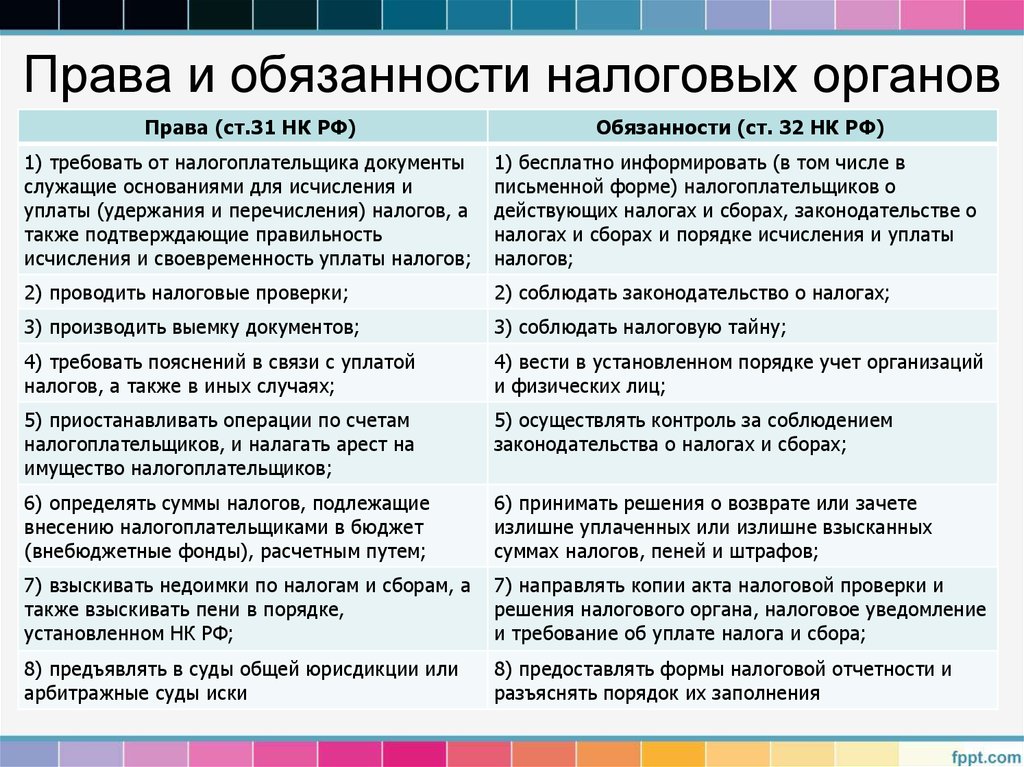

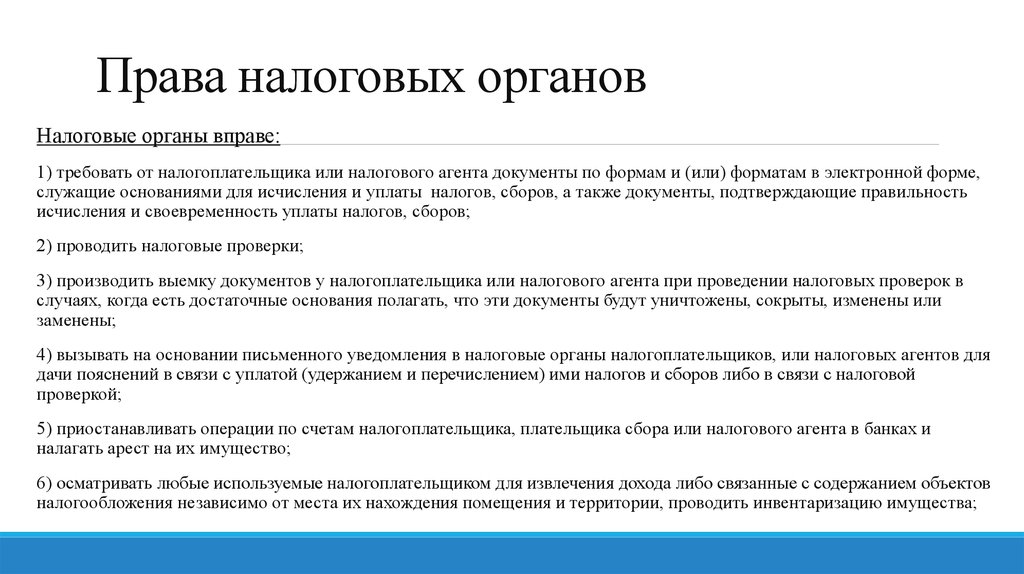

1. Налоговые органы вправе:

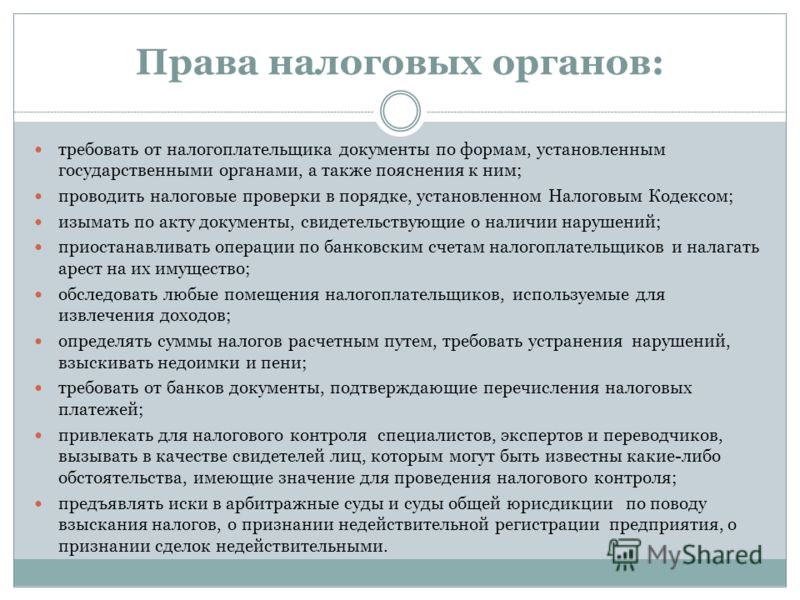

1) требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора или налогового агента документы по формам и (или) форматам в электронной форме, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов;

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 29.06.2012 N 97-ФЗ)

2) проводить налоговые проверки в порядке, установленном настоящим Кодексом;

3) производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента в порядке, предусмотренном настоящим Кодексом;

6) в порядке, предусмотренном статьей 92 настоящего Кодекса, осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества.

7) определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

8) требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки, а также пени, проценты и штрафы в случаях и порядке, которые установлены настоящим Кодексом;

(в ред. Федерального закона от 17.12.2009 N 318-ФЗ)

Федерального закона от 17.12.2009 N 318-ФЗ)

10) требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему Российской Федерации;

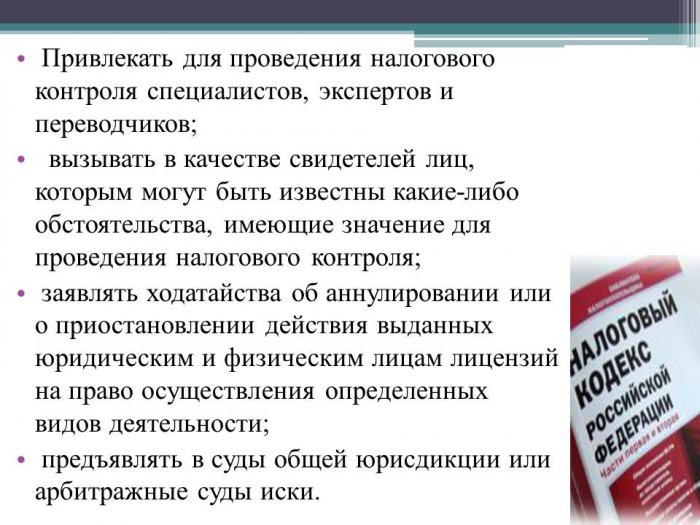

11) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

12) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

13) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

14) предъявлять в суды общей юрисдикции или арбитражные суды иски (заявления):

(в ред. Федерального закона от 29.11.2010 N 324-ФЗ)

о взыскании недоимки, пеней и штрафов за налоговые правонарушения в случаях, предусмотренных настоящим Кодексом;

о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций, в результате которых стало невозможным взыскание налоговым органом недоимки, задолженности по пеням, штрафам с налогоплательщика в порядке, предусмотренном настоящим Кодексом;

о досрочном расторжении договора об инвестиционном налоговом кредите;

в иных случаях, предусмотренных настоящим Кодексом.

2. Налоговые органы осуществляют также другие права, предусмотренные настоящим Кодексом.

3. Вышестоящие налоговые органы вправе отменять и изменять решения нижестоящих налоговых органов в случае несоответствия указанных решений законодательству о налогах и сборах.

4. Формы и форматы документов, предусмотренных настоящим Кодексом и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, документов, необходимых для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, а также порядок заполнения форм указанных документов и порядок направления и получения таких документов на бумажном носителе или в электронной форме по телекоммуникационным каналам связи утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если полномочия по их утверждению не возложены настоящим Кодексом на иной федеральный орган исполнительной власти.

(в ред. Федерального закона от 23.07.2013 N 248-ФЗ)

Документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, могут быть переданы налоговым органом лицу, которому они адресованы, или его представителю непосредственно под расписку, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, если порядок их передачи прямо не предусмотрен настоящим Кодексом. Лицам, на которых настоящим Кодексом возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, указанные документы передаются налоговым органом в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

(в ред. Федерального закона от 23.07.2013 N 248-ФЗ)

В случаях направления документа налоговым органом по почте заказным письмом датой его получения считается шестой день со дня отправки заказного письма

(в ред. Федерального закона от 23.07.2013 N 248-ФЗ)

Федерального закона от 23.07.2013 N 248-ФЗ)

5. В случае направления документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, по почте такие документы направляются налоговым органом:

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

налогоплательщику — российской организации (ее филиалу, представительству) — по адресу места ее нахождения (места нахождения ее филиала, представительства), содержащемуся в Едином государственном реестре юридических лиц;

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

налогоплательщику — иностранной организации — по адресу места осуществления им деятельности на территории Российской Федерации, содержащемуся в Едином государственном реестре налогоплательщиков;

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

налогоплательщику — индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, адвокату, учредившему адвокатский кабинет, физическому лицу, не являющемуся индивидуальным предпринимателем, — по адресу места его жительства (места пребывания) или по предоставленному налоговому органу адресу для направления документов, указанных в настоящем пункте, содержащемуся в Едином государственном реестре налогоплательщиков.

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

Форма заявления о предоставлении налогоплательщиком — индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет, физическим лицом, не являющимся индивидуальным предпринимателем, налоговому органу адреса для направления по почте документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

Обзор последней судебной практики применения п. 3 ст. 32 НК РФ (передача материалов налоговой проверки в следственные органы)

В последнее время начинает усиливаться роль уголовно-правового механизма в борьбе с неуплатой налогов, в системе мер, направленных на погашение налоговой задолженности.

В силу данной нормы, если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога, налогоплательщик не уплатил в полном объеме указанные в данном требовании суммы недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в следственные органы, уполномоченные производить предварительное следствие по уголовным делам о преступлениях, предусмотренных ст.

Между тем, у налогоплательщика при судебном обжаловании решения налогового органа по итогам налоговой проверки есть традиционное дополнительное средство защиты своих интересов – судебное обеспечение в виде приостановления действия указанного решения. Но как давно уже показывает практика, столкновение между собой таких обеспечительных мер с реализацией п. 3 ст. 32 НК РФ неизбежно порождает дополнительные споры о законности/правомерности передачи налоговыми органами материалов проверки в следственные органы в период действия судебных обеспечительных мер. При этом говорить о единообразии практики по таким спорам еще рано.

Типичная ситуация: в период действия судебных обеспечительных мер (в виде приостановления действия решения налогового органа по итогам проверки) истекает 2-месячный срок исполнения требования об уплате налога и налоговый орган на основании п. 3 ст. 32 НК РФ направляет материалы налоговой проверки в следственный отдел для решения вопроса о возбуждении в отношении налогоплательщика уголовного дела.

Последняя практика ВАС РФ, например, была не в пользу налогоплательщика: «принятие обеспечительных мер в виде приостановления действия оспариваемого ненормативного правового акта не исключает обязанности налогового органа исполнять другие возложенные на него обязанности. Действия налогового органа, выразившиеся в передаче в следственные органы Российской Федерации материалов выездной налоговой проверки для решения вопроса о возбуждении уголовного дела, не направлены на исполнение оспариваемого решения налогового органа, а являются реализацией самостоятельной обязанности, установленной п. 3 ст. 32 НК РФ» (определение ВАС РФ от 27.05.2014 г. N ВАС-6048/14).

Зато после ликвидации ВАС обновленный Верховный Суд в одном из своих первых отказных определений поддержал позицию нижестоящего суда о том, что «до окончания действия обеспечительных мер налоговый орган не может заявлять о неисполнении налогоплательщиком обязанности по уплате налога, и как следствие о наличии оснований для решения вопроса о возбуждении уголовного дела. Иное толкование норм права порождает коллизию, при которой налогоплательщик имеет право не уплачивать недоимку по требованию налогового органа, а налоговый орган, руководствуясь исключительно положениями Налогового кодекса Российской Федерации, констатирует факт неисполнения налогоплательщиком обязанности по погашению требования и направляет материалы в следственные органы» (постановление ФАС ДВО от 19.03.2014 по делу N А80-303/2013, оставлено в силе Определением ВС РФ от 26.08.2014 N 303-ЭС14-42).

Иное толкование норм права порождает коллизию, при которой налогоплательщик имеет право не уплачивать недоимку по требованию налогового органа, а налоговый орган, руководствуясь исключительно положениями Налогового кодекса Российской Федерации, констатирует факт неисполнения налогоплательщиком обязанности по погашению требования и направляет материалы в следственные органы» (постановление ФАС ДВО от 19.03.2014 по делу N А80-303/2013, оставлено в силе Определением ВС РФ от 26.08.2014 N 303-ЭС14-42).

Кроме того, на момент направления инспекцией материалов проверки размер задолженности налогоплательщика еще не подтвержден вступившими в законную силу судебными актами по оспариванию решения налогового органа по итогам проверки, тогда как признаком составов преступлений, предусмотренных ст.ст. 198 — 199.2 УК РФ, является крупный или особо крупный размер неуплаченных налогов и (или) сборов, определяемый согласно примечаниям к указанным нормам (постановление ФАС ЦО от 28. 07.2014 г. по делу N А08-3986/2013).

07.2014 г. по делу N А08-3986/2013).

Принятие обеспечительных мер в виде приостановления действия ненормативного правового акта исключает возможность совершения налоговым органом любых действий, направленных на взыскание налогов, пени и штрафов, а также означает запрет совершения любых иных действий, основанных на оспариваемом акте (постановление ФАС ВВО от 11.03.2014 г. по делу N А79-2576/2013). А возможное (т.е. предполагаемое в будущем) установление судом незаконности вынесения инспекцией оспариваемого решения влечет, соответственно, неправомерность выставления требования, неисполнение которого послужило основанием для направления материалов проверки в следственные органы (постановление ФАС УО от 04.04.2014 по делу N А34-4187/2013).

Вместе с тем, продолжают встречаться судебные акты, в которых передача материалов в следственные органы в период действия судебных обеспечительных мер признается правомерной. Отмечается, например, что ни решение инспекции по итогам проверки, ни определение суда о приостановлении действия данного решения не содержат выводов, касающихся направления материалов проверки в следственные органы. Данная обязанность налогового органа в силу положений Налогового кодекса сама по себе не относится к действиям по исполнению решения, не направлена на бесспорное взыскание доначисленных сумм, не порождает обязанности следственных органов безусловно возбудить уголовное дело по факту неуплаты налогов (Постановление АС УО от 08.04.2015 по делу N А76-11351/2014).

Отмечается, например, что ни решение инспекции по итогам проверки, ни определение суда о приостановлении действия данного решения не содержат выводов, касающихся направления материалов проверки в следственные органы. Данная обязанность налогового органа в силу положений Налогового кодекса сама по себе не относится к действиям по исполнению решения, не направлена на бесспорное взыскание доначисленных сумм, не порождает обязанности следственных органов безусловно возбудить уголовное дело по факту неуплаты налогов (Постановление АС УО от 08.04.2015 по делу N А76-11351/2014).

А самое интересное это то, что в одном из случаев налоговый орган направил материалы в следственные органы сразу же после того как проиграл дело в первой инстанции по оспариванию доначислений, но суд кассационной инстанции и здесь признал такое направление законным, хотя нижестоящие суды поддержали налогоплательщика (Постановление АС УО от 10.02.2015 по делу № А76-10451/2014)

Доказывание нарушения прав и законных интересов налогоплательщика как необходимое условие признания незаконным передачи материалов в следственные органы

Некоторые суды даже если и признают неправомерным направление материалов проверки в период действия судебных обеспечительных мер, то все равно отказывают в признании незаконным такого направления из-за отсутствия второго необходимого условия для признания такого решения недействительным – нарушения прав и законных интересов налогоплательщика.

Судами отмечается, что для признания в судебном порядке ненормативного акта инспекции недействительным (действий, бездействия — незаконными) необходимым условием является доказательство налогоплательщиком факта нарушения его конкретных (а не предполагаемых) прав и законных интересов в сфере предпринимательской (иной экономической) деятельности. Осуществление следственными органами действий в рамках предварительной проверки, предоставление следственным органам материалов (документов) оценено судом как не свидетельствующие о нарушении прав предпринимателя как субъекта предпринимательской деятельности и не создающие препятствий для осуществления заявителем предпринимательской деятельности (постановление ФАС МО от 06.06.2014 г. по делу N А40-86018/13).

Есть и более негативные примеры. При рассмотрении одного из дел в обоснование своей позиции о нарушении действиями налогового органа прав и законных интересов организации налогоплательщик ссылался на то, что в ходе доследственной проверки, проведенной в порядке ст. 144 УПК РФ, к следователю систематически вызывались директор и работники для дачи объяснений с отрывом от производственной деятельности, что привело к нарушению нормального режима деятельности Общества. Кроме того, на предприятии проводились обыски, осуществлялась выемка документов, изъятие компьютеров у директора и начальника отдела сбыта, непосредственного руководящего процессом реализации готовой продукции, в силу чего деятельность заявителя по отгрузке готовой продукции была парализована.

144 УПК РФ, к следователю систематически вызывались директор и работники для дачи объяснений с отрывом от производственной деятельности, что привело к нарушению нормального режима деятельности Общества. Кроме того, на предприятии проводились обыски, осуществлялась выемка документов, изъятие компьютеров у директора и начальника отдела сбыта, непосредственного руководящего процессом реализации готовой продукции, в силу чего деятельность заявителя по отгрузке готовой продукции была парализована.

По мнению суда, осуществление следственными органами действий, предусмотренных УПК РФ в рамках возбужденного уголовного дела (изъятие документов, проведение обысков (выемок), допросов), не свидетельствует о том, что права Общества как субъекта предпринимательской деятельности были нарушены либо возникли препятствия для осуществления им предпринимательской деятельности. Общество вправе в случае несогласия с постановлением о возбуждении уголовного дела обжаловать указанное постановление. Суд отклонил довод налогоплательщика о том, что причинно-следственная связь между нарушенными правами заявителя и действиями налогового органа заключается в том, что если бы налоговый орган не направил материалы выездной налоговой проверки в правоохранительные органы, то следователь не имел бы оснований для проведения доследственной проверки и возбуждения уголовного дела (Постановление АС СЗО от 12.02.2015 г. по делу N А21-1884/2014). На данный момент, судя по картотеке арбитражных дел, на это постановление подана жалоба в Верховый Суд.

Суд отклонил довод налогоплательщика о том, что причинно-следственная связь между нарушенными правами заявителя и действиями налогового органа заключается в том, что если бы налоговый орган не направил материалы выездной налоговой проверки в правоохранительные органы, то следователь не имел бы оснований для проведения доследственной проверки и возбуждения уголовного дела (Постановление АС СЗО от 12.02.2015 г. по делу N А21-1884/2014). На данный момент, судя по картотеке арбитражных дел, на это постановление подана жалоба в Верховый Суд.

Кроме того, суды приводят и еще один довод в пользу того, что передача материалов проверки в следственные органы не нарушает права и законные интересы налогоплательщика Такое направление не предрешает выводы органов внутренних дел относительно вопроса о возбуждении уголовного дела и не возлагает на налогоплательщика каких-либо обязанностей, не предусмотренных налоговым законодательством (Постановление ФАС МО от 20. 05.2014 по делу N А40-147134/13) .

05.2014 по делу N А40-147134/13) .

По другим делам, суды наоборот соглашаются с тем, что сам факт возбуждения уголовного дела негативно сказывается на репутации налогоплательщика и его руководителя, препятствует нормальному осуществлению хозяйственной деятельности.

В постановлении по одному из дел отмечается, что сам факт рассмотрения вопроса о возможности возбуждения уголовного дела в связи с наличием обстоятельств возможного совершения преступления негативно влияет на деловую репутацию юридического лица, которая напрямую связана с осуществлением финансово-хозяйственной деятельности. Следственные мероприятия и выемка документов привели к нарушению нормального режима деятельности общества (Постановление ФАС УО от 04.04.2014 по делу N А34-4187/2013)

По другому делу отмечено, что направление инспекцией в нарушение требований п. 3 ст. 32 НК РФ материалов выездной проверки общества в правоохранительные органы с учетом конкретных обстоятельств настоящего дела повлекли для общества негативные последствия в хозяйственной сфере в виде расторжения заключенного им договора подряда (Постановление ФАС ЦО от 28. 07.2014 г. по делу N А08-3986/2013).

07.2014 г. по делу N А08-3986/2013).

Налоговые риски и налоговое планирование

- Список журналов

- Коллекция чрезвычайных ситуаций в области общественного здравоохранения Nature

- PMC9560726

Русь Энгин Рез. 2022 г.; 42(9): 954–957.

Опубликовано в сети 13 октября 2022 г. doi: 10.3103/S1068798X220

PMCID: PMC9560726

и

Информация об авторе Примечания к статье Информация об авторских правах и лицензиях Отказ от ответственности

Описывается роль налоговых администраций в максимизации бюджетных поступлений. Значительную долю налоговых платежей составляют погашение недоимки, а также штрафы и пени. Это может быть связано с ошибками бухгалтеров или преднамеренным уклонением от уплаты налогов. В настоящей работе подчеркивается обоюдная заинтересованность налогоплательщиков и сборщиков налогов в инструментах налогового планирования, позволяющих сбалансировать приемлемую налоговую нагрузку для бизнеса с соответствующим фискальным доходом для государства.

Это может быть связано с ошибками бухгалтеров или преднамеренным уклонением от уплаты налогов. В настоящей работе подчеркивается обоюдная заинтересованность налогоплательщиков и сборщиков налогов в инструментах налогового планирования, позволяющих сбалансировать приемлемую налоговую нагрузку для бизнеса с соответствующим фискальным доходом для государства.

Ключевые слова: налоговые риски, налоговое администрирование, налоговая нагрузка, налоговые санкции, налоговые льготы, налоговые проверки

В большинстве случаев отношения бизнеса и государства опосредуются через налоги. Налоговую реформу можно рассматривать как постоянную черту национальной жизни. Исторически российское налоговое законодательство в его нынешнем виде разрабатывалось с 1990-х годов. Государство повышает прозрачность бизнес-среды и укрепляет налоговое администрирование.

Сегодня, благодаря цифровизации бухгалтерского учета и аудита, налоговое администрирование в России добилось заметных успехов. Развитие управления рисками значительно снизило затраты на аудит при одновременном повышении качества. Соответственно росли штрафы и пени, а государство выиграло множество налоговых споров.

Развитие управления рисками значительно снизило затраты на аудит при одновременном повышении качества. Соответственно росли штрафы и пени, а государство выиграло множество налоговых споров.

Средний доход по одной налоговой проверке за период с 2019 по 2021 год увеличился с 33,5 до 54,4 млн рублей и продолжает расти [1].

Отметим, что наряду с ужесточением контроля налоговая администрация расширила налоговые льготы и преференции для отдельных категорий налогоплательщиков, на определенных условиях [2]. Они были расширены с особой силой во время пандемии коронавируса, что позволило многим организациям сохранить финансовую стабильность и платежеспособность.

Несмотря на изменения в мировой экономике, изменившие рыночные отношения и трансформировавшие деловую активность, основные тенденции российской налоговой политики остаются прежними [3].

1. Подавление теневой экономики. Новые административные меры включают внедрение цифровых технологий и создание единого информационного пространства налогового регулирования.

2. Расширение проверок, с введением новых обеспечительных мер (арест имущества и замораживание счетов). Сегодня такие меры применяются только после принятия решения о необходимости проведения дополнительных расследований и проверок в соответствии с пунктом 10 статьи 101 НК РФ [4].

3. Право налогового органа на взыскание денежных средств с дебиторов налогоплательщика. В случае сопротивления должников могут быть вызваны судебные приставы.

4. Право налогового органа наложить арест на отдельные счета налогоплательщика и взыскать с них денежные средства в счет уплаты налогов.

5. Расширение сферы деятельности налоговых органов за пределы ограниченных границ: нет необходимости указывать какой-либо конкретный налоговый орган при регулировании процедур оплаты и запроса документов.

Данные тенденции проявляются при проведении налоговых проверок в соответствии со статьей 54.1 НК РФ [4].

1. Проверка достоверности отражения сделок или искажения сведений о хозяйственной деятельности и объектах налогообложения.

2. Проверка на манипулирование бюджетом и получение необоснованной налоговой выгоды.

3. Выявление злого умысла: уклонение от уплаты налогов, получение необоснованной налоговой выгоды либо заведомо о таком поведении при заключении сделки с организацией, соответствующей характеристикам п. 6 Письма N БВ-4-7/3060@ (10 марта , 2021) [5].

4. Проверка благонадежности при выборе контрагента. Это общепринятый стандарт разумного выбора контрагента. Требования включают в себя проверку деловой репутации, платежеспособности и платежеспособности.

Данные процедуры заставляют предприятия более ответственно подходить к выбору налоговой политики, поскольку следствием ошибок могут быть существенные финансовые потери, ставящие под вопрос дальнейшее существование бизнеса и личные свободы руководства [6].

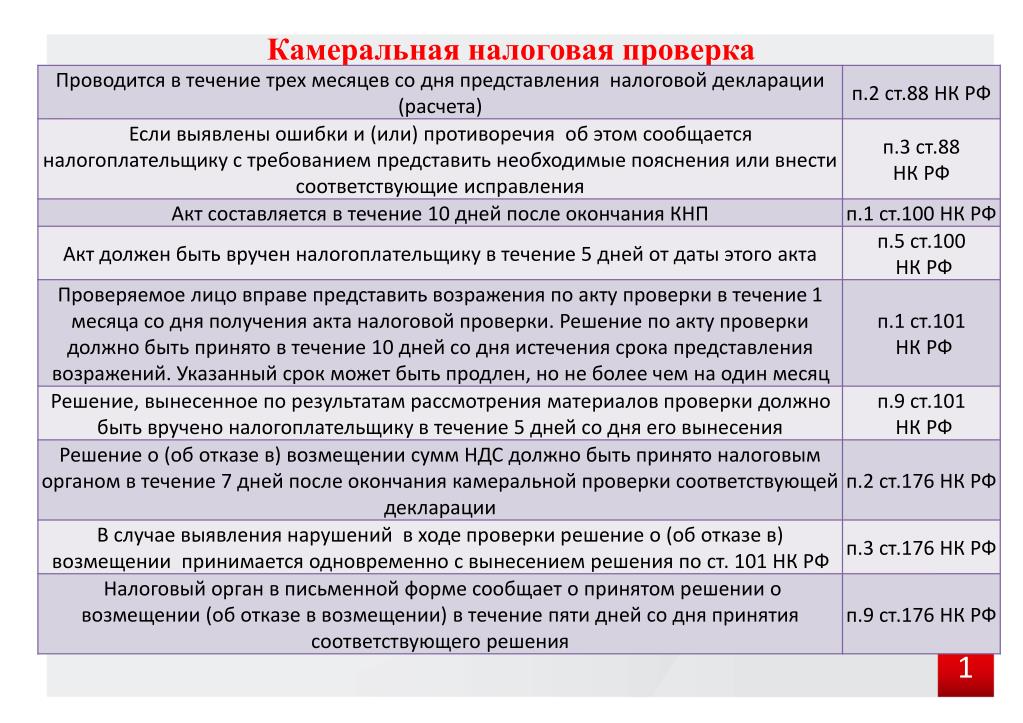

Налоговые органы вправе истребовать документы только в трех случаях, в соответствии со статьей 93 НК РФ [4]: при проведении камеральной проверки; при проверке контрагента; а также при сборе документов (сведений) о налогоплательщике или сведений о конкретных сделках, не входящих в предмет налоговых проверок.

При камеральной проверке перечень ситуаций, при которых налоговые органы вправе истребовать документы, ограничен (ст. 88 НК РФ) [4].

Налогоплательщик также может быть приглашен в налоговую инспекцию для устного собеседования. Такие приглашения часто следуют за непредставлением налоговой отчетности в течение двух или более лет; низкая налоговая нагрузка по сравнению со средним показателем по отрасли; неуплаченные налоги и штрафы; заработная плата сотрудников ниже, чем в среднем по отрасли в регионе; или отношения с проблемными контрагентами.

Эффективное управление налоговыми рисками предполагает комплексный подход к управлению налоговыми обязательствами. Цель состоит в том, чтобы обнаружить и оценить налоговые риски, чтобы уменьшить их вероятность или минимизировать последствия налогового воздействия.

Управление налоговыми рисками можно рассматривать как циклический процесс со следующими этапами.

1. Выявление налоговых рисков. Полезным инструментом здесь является руководство по планированию выездных проверок в [7]: этот документ определяет критерии, используемые налоговыми органами при выборе целей для проверок.

2. Анализ налоговых рисков для более эффективного управления налогами в рамках конкретного проекта, организации или территории и на государственном уровне.

3. Ранжирование налоговых рисков по значимости и определение мер по управлению рисками. Их значимость определяется на основе их величины, и разрабатываются соответствующие управленческие меры [8].

4. Внедрение управления рисками, с однократным анализом эффективности финансового реагирования.

5. Анализ результатов управления рисками и улучшения по мере необходимости. Это последний этап независимой оценки рисков, который позволяет выявить недостатки в системе управления рисками.

Если оно не направлено на поиск необоснованной выгоды, налоговое планирование внутри организации вполне правомерно. Налоговые льготы будут зависеть от государственной политики (на региональном и муниципальном уровне), а также от соблюдения установленных условий.

В последние годы налоговые льготы получили широкое распространение в ответ на вызовы пандемии коронавируса. Правительство также нацелено на налоговые льготы для поощрения конкретных видов деятельности. Например, с 2021 года организациям, занимающимся информационными технологиями (ИТ), предоставляются экономические стимулы с освобождением не только от отдельных налогов, но и в виде налоговых пакетов. С 2022 года общественному питанию предоставлены налоговые льготы.

Правительство также нацелено на налоговые льготы для поощрения конкретных видов деятельности. Например, с 2021 года организациям, занимающимся информационными технологиями (ИТ), предоставляются экономические стимулы с освобождением не только от отдельных налогов, но и в виде налоговых пакетов. С 2022 года общественному питанию предоставлены налоговые льготы.

Малые предприятия могут выбрать четыре специальные налоговые программы [9].

1. Упрощенное налогообложение. Этот популярный вариант (регулируемый главой 26.2 НК РФ) позволяет уплачивать единый налог вместо НДС, налогов на имущество и налога на прибыль. Вычеты из налогооблагаемого дохода могут быть сделаны для страхового покрытия и больничных листов.

2. Патентное налогообложение (предусмотрено главой 26.5 НК РФ). Этот вариант подходит только для индивидуальных предпринимателей.

3. Единый сельскохозяйственный налог (подпадает под действие главы 26.1 НК РФ). Это относится к сельскохозяйственным предпринимателям.

4. Налог на профессиональный доход [10]. Это экспериментальная программа для частных лиц и фрилансеров.

Помимо перехода на одну из этих программ, еще одним подходом к налоговому планированию является разделение обязательств между взаимозависимыми компаниями путем образования самостоятельных хозяйствующих субъектов. Это не следует путать с незаконным разделением бизнеса с целью уклонения от уплаты налогов. Разделение финансовых потоков между отдельными компаниями является законным и может снизить налоговую нагрузку, если цели, приоритеты управления, пул партнеров, активы, сотрудники и территории компаний не совпадают.

Однако каждая компания уникальна. Следовательно, не существует общих критериев для классификации подразделения бизнеса как законного или незаконного. Мы уже упоминали о налоговых льготах, предлагаемых ИТ-компаниям. Поскольку ИТ-отделы есть во всех крупных организациях, была предложена идея их выделения в отдельные компании. Федеральная налоговая служба уже постановила, что никаких налоговых рисков с таким дроблением не связано [11].

Варианты налогового планирования на местном уровне включают создание резервов по сомнительным долгам, которые могут учитываться как расходы при исчислении налога на прибыль; амортизационные отчисления, которые позволяют единовременно принимать до 30% покупной цены основных средств; инвестиционный вычет, позволяющий некоторым добывающим предприятиям принимать общие расходы на основные средства в качестве вычета из налога на прибыль; и вычет убытков прошлых лет. На вычеты по убыткам распространяются определенные ограничения: например, общий вычет не может превышать 50% от общего налогооблагаемого дохода.

Таким образом, основными способами устранения налоговых рисков являются следующие.

1. Регулярные внутренние проверки для проверки достоверности счетов.

2. Комплексная проверка при выборе контрагентов.

3. Эффективный документооборот и распределение обязанностей между сотрудниками.

Аудиты необходимы для обнаружения и исправления ошибок. Ошибки бухгалтерского учета могут быть фатальными для компаний. Аудиты позволяют руководству изучить все существующие риски и резервы, с соответствующими цифрами и обоснованием, с учетом законодательства и текущей судебной практики. Аудиторский отчет подтверждает, что предпринимаются все необходимые действия для соблюдения законов, правил и стандартов коммерческого поведения, а методы бухгалтерского учета являются надежными; соблюдение законов о контрагентах.

Ошибки бухгалтерского учета могут быть фатальными для компаний. Аудиты позволяют руководству изучить все существующие риски и резервы, с соответствующими цифрами и обоснованием, с учетом законодательства и текущей судебной практики. Аудиторский отчет подтверждает, что предпринимаются все необходимые действия для соблюдения законов, правил и стандартов коммерческого поведения, а методы бухгалтерского учета являются надежными; соблюдение законов о контрагентах.

В настоящее время некоторые аудиторские компании предоставляют не только отчет, но и расширенные юридические и финансовые гарантии бизнеса, обеспечивающие защиту от налоговых претензий; при необходимости может быть предоставлено страхование от убытков. Если налоговые претензии властей не могут быть полностью опровергнуты, все штрафы и пени будут возмещены.

Каждая компания несет ответственность за комплексную проверку. Федеральная налоговая служба установила определенный стандарт осмотрительности при заключении сделок с контрагентами. В связи с этим при проверке контрагентов необходимо предпринять следующие шаги.

В связи с этим при проверке контрагентов необходимо предпринять следующие шаги.

1. Выбор контрагента и запрос всех соответствующих документов и финансовой отчетности.

2. Ознакомление с открытыми источниками (официальные сайты ФНС, ФССП, Федеральной нотариальной палаты и др.).

3. Ознакомление со специализированными базами данных и дополнительными источниками: справка о численности персонала для подтверждения наличия трудовых ресурсов, копии договоров аренды, имущественные сертификаты и др.

4. Анализ рынка и изучение аналогичных коммерческих предложений.

5. Формирование досье на контрагента и оценка его деловой репутации.

Еще одной гарантией является включение в контракт пункта о налогах [12]. Это возместит компании любые убытки, понесенные по вине контрагента.

Тщательное управление документами снижает риск дополнительных налогов. Распределение ответственности и власти внутри предприятия передает ответственность за конкретные операции от высшего руководства определенным лицам. Ключевым моментом здесь является степень, в которой каждый человек повлиял на результат и условия сделки. Ответственность каждого участника сделки должна быть закреплена во внутренних должностных инструкциях и других документах.

Ключевым моментом здесь является степень, в которой каждый человек повлиял на результат и условия сделки. Ответственность каждого участника сделки должна быть закреплена во внутренних должностных инструкциях и других документах.

Подверженность руководства риску также может быть снижена, если во внутренние документы компании будут включены четкие изложения обстоятельств и обоснования каждого важного решения, например, в отношении пандемии Covid-19.

Управление документами также включает в себя мониторинг основных вопросов, вызывающих озабоченность у налоговых администраторов, и принятие следующих мер: (1) подтверждение деловой цели экономических отношений; (2) доказательство отсутствия налоговой льготы; (3) демонстрация целесообразности производственного процесса, а также коммерческой и конечной деятельности; (4) демонстрация того, что все отмеченные отношения действительно существуют, а документооборот подлежит строгой дисциплине.

Применение этого чек-листа к любой компании позволит избежать налоговых проверок, споров и ненужных расходов.

Как мы уже отмечали, налоговые органы предлагают конкретные льготы, такие как четыре специальные программы для малого бизнеса и программы поддержки предприятий в отдельных регионах и территориях. По сути, налоговые льготы служат для содействия экономическому развитию страны и созданию конкурентных рыночных условий. Однако некоторые предприятия пытаются злоупотреблять налоговыми льготами в погоне за конкурентными преимуществами. В большинстве случаев компания будет добиваться налоговых льгот, представляя себя как совокупность независимых малых предприятий. Каковы правовые пределы этого маневра? Как доказать его экономическую целесообразность и бизнес-задачи?

С одной стороны, предприятия законно используют специальные условия и налоговые программы, приносящие экономическую выгоду нации в целом. С другой стороны, государство стремится пресечь злоупотребления этими налоговыми положениями.

Для выявления таких злоупотреблений ФНС тщательно анализирует документы налогоплательщиков, создающие видимость нескольких самостоятельных субъектов налогообложения, с целью получения или сохранения доступа к специальным налоговым программам, предоставляющим налоговые льготы. При этом власти стремятся избегать необоснованных требований к бизнесу, не имеющих преступного умысла, поскольку выбор культуры ведения бизнеса является исключительным правом самостоятельных хозяйствующих субъектов [13].

При этом власти стремятся избегать необоснованных требований к бизнесу, не имеющих преступного умысла, поскольку выбор культуры ведения бизнеса является исключительным правом самостоятельных хозяйствующих субъектов [13].

Успешное развитие экономики предполагает органичное взаимодействие бизнеса и государства. Это зависит от четких правил и зон ответственности. На регулярной основе предприятия должны проводить проверки и оценивать собственную деятельность с точки зрения налоговых рисков. Со своей стороны государство, ужесточая налоговое принуждение, также предложит больше возможностей для управления налоговыми обязательствами. Такой баланс будет способствовать стабильному развитию экономических и правовых отношений внутри страны; снизить напряженность в отношениях между налоговыми органами и налогоплательщиками; и создать благоприятный деловой климат.

Перевод Б. Гилберт

А. Г. Болдычева, Email: ur.xednay@allamrofni.

А.Ю. Клоницкая, Email: ur.liam@ayakstinolk_anna.

1. Отчет ф.2-НК Федеральной налоговой службы России (Отчет ФНС России ф.2-НК).

2. Клоницкая А., Суркова Е., Дмитриева С. Сравнительный анализ основных элементов налогообложения НДС в Российской Федерации и Германии «умные инновации». Сист. Технол. 2022; 275: 291–298. [Академия Google]

3. Натальюк Н. Обзор рисков и возможностей для чиновников и бизнеса в 2022 г., Вебинар «Правовест Аудит» , 2 марта 2022 г.

4. Налоговый кодекс Российской Федерации Федерация).

5. Письмо № БВ-4-7/3060@ от 10 марта 2021 г. «О практике применения статьи 54.1 НК РФ» (Письмо № БВ-4-7/3060@ от 10.03.2021 «О практике применения статьи 54.1 НК РФ»).

6. Скачко Г., Суркова Е., Ермолаева Е., Поцебнева И. Принятие управленческих решений на основе модели управления рисками // E3S Web Conf ., 2021, вып. 244, ст. ID 11008.

7. Концепции системы планирования выездных налоговых проверок, утверждённой Приказом ФНС России № 11. ММ-3-06/333@ от 30 мая 2007 г. (Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@).

ММ-3-06/333@ от 30 мая 2007 г. (Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@).

8. Суркова Е., Чайка Н. Управление затратами на качество бизнес-процессов, умные инновации. Сист. Технол. 2022; 275: 349–358. [Google Scholar]

9. Тихонов А., Зеленцова Л. Анализ внешних и внутренних факторов конкурентоспособности бизнеса. Качество – доступ к успеху. 2021; 22:16–19. [Google Scholar]

10. № федерального закона. № 422-ФЗ от 27 ноября 2018 г. «О проведении эксперимента по установке специального налогового режима «Налог на профессиональный доход» (Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»), Москва, 2018.

11. Письмо ФНС России SD-4-2/3289@ от 17 марта 2022 г. «О налоговых преимуществах, установленных для ИТ-бизнеса» (Письмо ФНС России № СД-4-2/3289@ от 17. 03.2022 «О налоговых льготах, устанавливаемых для ИТ-бизнеса»), Москва, 2022

03.2022 «О налоговых льготах, устанавливаемых для ИТ-бизнеса»), Москва, 2022

12. Гражданский кодекс Российской Федерации, статьи 431.2, 406.1 (Гражданский кодекс Российской Федерации, статьи 431.2, 406.1).

13. Письмо № ФНС России. ЭД-4-2/25984 от 29 декабря 2018 г. «О злоупотреблениях налоговыми преимуществами, установленными для малого бизнеса» (Письмо ФНС России № ЭД-4-2/25984 от 29.12.2018 «О злоупотреблении налоговыми льготами, установленными для субъектов малого предпринимательства»), г. Москва , 2018.

RF CUNY — Гибкие планы расходов до вычета налогов

Гибкие планы расходов до вычета налогов

Гибкие планы расходов до уплаты налогов — это планы пособий по возмещению расходов до налогообложения, предназначенные для экономии денег и возмещения квалифицированных личных расходов, которые не покрываются планами страхования. RFCUNY предлагает четыре типа планов: возмещение расходов на здравоохранение, иждивенческий уход, транзит/коммутация и парковка. Максимально допустимое возмещение может меняться в зависимости от правил IRS. Взносы в план не облагаются налогом (федеральный, государственный, фонд социального обеспечения и Medicare). Стратегии расширенных льгот (ABS) управляют планами сбережений до вычета налогов для сотрудников RFCUNY.

Максимально допустимое возмещение может меняться в зависимости от правил IRS. Взносы в план не облагаются налогом (федеральный, государственный, фонд социального обеспечения и Medicare). Стратегии расширенных льгот (ABS) управляют планами сбережений до вычета налогов для сотрудников RFCUNY.

Сотрудники должны полностью понять, как работает план, прежде чем регистрироваться.

Требуется ежегодная повторная регистрация. Для планов Раздела 125 (Здравоохранение и зависимый уход) невостребованные средства будут конфискованы по истечении крайнего срока. Для планов Раздела 132 (Транспорт и парковка) невостребованные средства будут перенесены на новый плановый год, если сотрудник повторно зарегистрируется.

Гибкие расходы

При использовании плана возмещения расходов на здравоохранение общая выбранная сумма в долларах равномерно вычитается из зарплаты сотрудника в течение года действия плана и зачисляется на счет гибкого пособия сотрудника. Этот план допускает минимальные ежегодные выборы в размере от 250 до 3050 долларов США до вычета налогов в год для оплаты невозмещаемых медицинских и стоматологических расходов для сотрудника и его соответствующих иждивенцев (включая домашних партнеров). Возмещение может быть запрошено за доплаты, рецепты, очки, франшизы, ортодонтию и совместное страхование. Эта льгота доступна только для сотрудников, работающих полный или неполный рабочий день, с 90 дней службы. Регистрация в середине года, прекращение или изменение плана Healthcare не разрешены.

Возмещение может быть запрошено за доплаты, рецепты, очки, франшизы, ортодонтию и совместное страхование. Эта льгота доступна только для сотрудников, работающих полный или неполный рабочий день, с 90 дней службы. Регистрация в середине года, прекращение или изменение плана Healthcare не разрешены.

Dependent Care

План Dependent Care предусматривает минимальную ежегодную сумму в размере от 250 до 5000 долларов США до вычета налогов в год для оплаты ухода за иждивенцем работника. Квалифицированные расходы включают уход за детьми, уход за пожилыми людьми, дошкольное учреждение, дневной лагерь, программы до/после школы и уход за больными. Эта льгота доступна для всех сотрудников, работающих полный или неполный рабочий день. Dependent Care распространяется на иждивенцев в возрасте до 13 лет или иждивенцев с постоянной инвалидностью. В соответствии с правилами IRS сумма не должна превышать 5000 долларов США в течение налогового года, если вы состоите в браке, ваш супруг работает и вы подаете совместную декларацию. Если вы состоите в браке и подаете отдельную декларацию, вы можете откладывать только 2500 долларов в год.

Если вы состоите в браке и подаете отдельную декларацию, вы можете откладывать только 2500 долларов в год.

Транзит/коммутация

Сотрудникам разрешается использовать до 300 долларов США до вычета налогов в месяц на оплату транзита/коммутации. Сюда входят карты Metro, LIRR, Path, Metro-North Railroad, NJ Transit, Rockland Coach, Ferries и Vanpool Services. Эта льгота доступна для всех сотрудников.

Парковка

План парковки позволяет ежемесячно оплачивать до 300 долларов США до вычета налогов на оплату парковки на рабочем месте или в пригороде. Эта льгота доступна для всех сотрудников независимо от статуса.

Прочие соображения

Как работают гибкие планы расходов до уплаты налогов

- Зарегистрируйтесь в желаемом(ых) плане(ах) FSA через My Payroll and льготы. Выберите сумму удержания из заработной платы (например, 300 долларов США за проезд в месяц – это 150 долларов США за вычет из заработной платы)

- Транзитные или парковочные планы: приобретите проездной на парковку или транзитный пригородный проезд наличными.

- Планы медицинского обслуживания или иждивенческого ухода: Получите квитанции на оплату медицинского или иждивенческого ухода из собственного кармана.

- Отправьте квитанции вместе с формой запроса на возмещение расходов по ABS по электронной почте [email protected], по факсу 860-673-2207 или загрузите через Интернет на сайте www.abs125.com .

- ABS рассмотрит, обработает претензии и отправит участнику электронное письмо с подтверждением.

- Утвержденные требования будут депонированы в платежной ведомости участника в качестве возмещения расходов после уплаты налогов, что позволит участнику сэкономить на налогах. См. Пример сбережений до налогообложения в разделе «Ссылки по теме » в нижней левой части этой страницы 9.0004

Заявления и квитанции представляются в Advanced Benefits Strategies для возмещения расходов еженедельно, раз в две недели, ежемесячно, ежеквартально или ежегодно. Квитанции, представленные для возмещения, должны относиться к квалифицированным расходам, понесенным в течение планового года, в котором испрашивается возмещение.

Об авторе