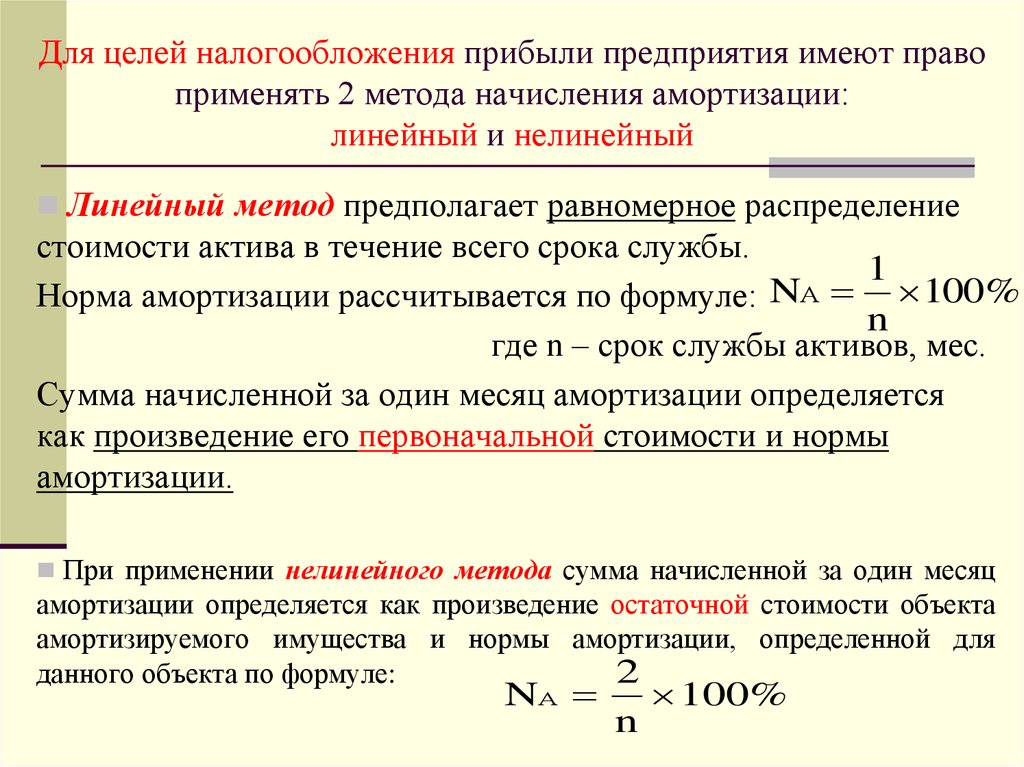

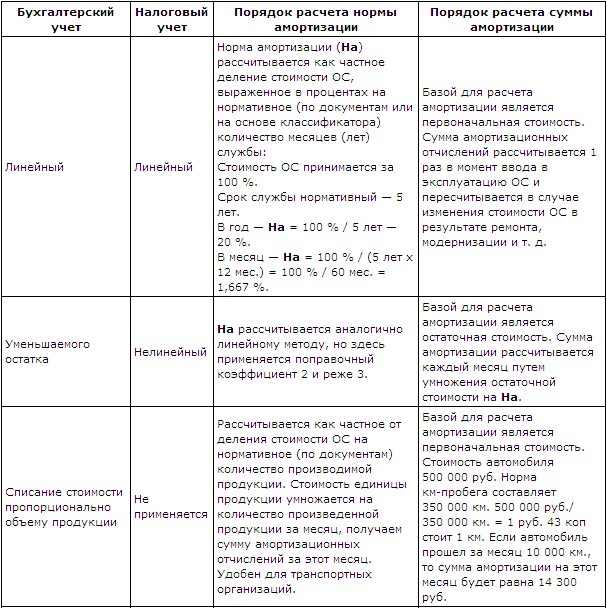

Правила начисления амортизации основных средств: Амортизация основных средств

Проблемы выбора способа амортизации основных средств

В статье рассматриваются основные изменения в бухгалтерском и налоговом учете основных средств, которые произошли в соответствии с принятием нового Федерального стандарта ФСБУ 6/2020 «Основные средства». В статье приводятся сравнительные характеристики способов амортизации и разъяснения по ним. Даются рекомендации по выбору того или иного способа начисления амортизации объектов основных средств.

Ключевые слова: основные средства, учет, амортизация, норма амортизации, срок полезного использования, способы начисления амортизации.

Одним из наиболее важных, а в некоторых аспектах сложным участком учета, можно назвать бухгалтерский учет объектов основных средств. Основные средства (в экономической литературе часто отождествляются с основными фондами) выступают важнейшим условием осуществления деятельности в различных отраслях.

В процессе своей хозяйственной деятельности предприятия АПК приобретают и используют основные средства с целью производства сельскохозяйственной продукции, которые имеют свойство изнашиваться, в связи с чем возникает необходимость начисления амортизации. Зачастую предприятия, стремясь сблизить бухгалтерский и налоговый учет амортизации основных средств, применяют наиболее простой и удобный в этих целях линейный способ амортизации. Метод начисления амортизации, используемый на предприятии, влияет на изменение остаточной стоимости основного средства и формирование себестоимости сельскохозяйственной продукции [8, c. 18].

На протяжении длительного периода идет активный процесс сближения российских правил учета и положений международных стандартов, но в настоящее время все еще существует большое количество отличий в двух системах формирования отчетной информации.

По новым правилам из ранее существовавших условий отнесения имущества к основным средствам убрали условие, при котором объект не должен быть предназначен для продажи. Добавили, что «к основным средствам относится имущество, предназначенное для охраны окружающей среды» (п. 4 ФСБУ 6/2020) [1].

Появилось новое отличие для признания основного средства. Таким отличительным признаком является материально-вещественная форма объекта.

В ФСБУ 6/2020 добавили условие, что если актив утрачивает признаки основного средства, то его необходимо переквалифицировать в другой актив. Предположим, что на предприятии объект основных средств не используется, — соответственно он не приносит экономическую выгоду.

Предположим, что на предприятии объект основных средств не используется, — соответственно он не приносит экономическую выгоду.

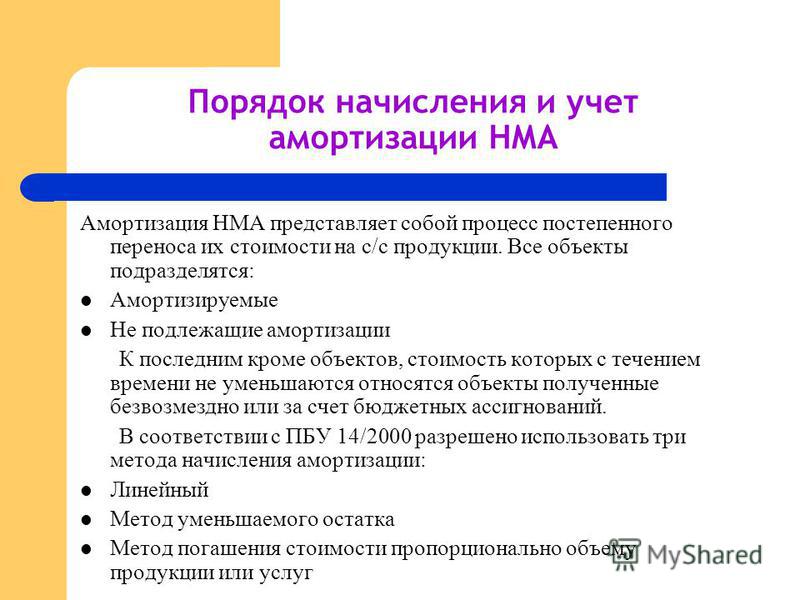

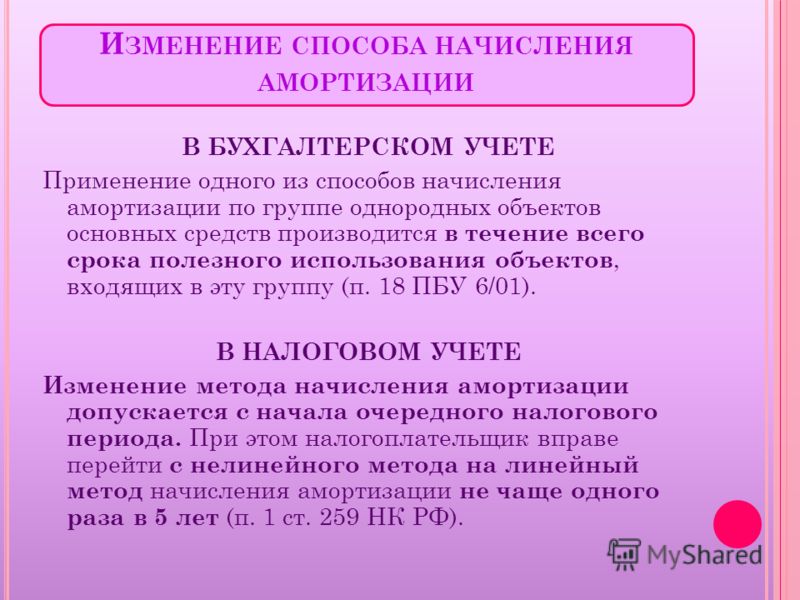

По новым правилам выделяют три элемента начисления амортизации: срок полезного использования, ликвидационная стоимость и способ амортизации. Они подлежат ежегодной проверке (п. 37 ФСБУ 6/2020). При необходимости организация вправе изменить эти элементы, а корректировки отразить как изменения оценочных значений [7, c. 569].

ФСБУ 6/2020 решает многие проблемы бухгалтерского учета основных средств, связанные с регламентациями ПБУ 6/01, способствуя таким образом повышению качества отчетной информации.

Одним из проблемных вопросов в ПБУ 6/01 является невозможность пересмотра способов начисления амортизации указанных активов и сроков их полезного использования. ФСБУ 6/2020 благодаря установлению данным стандартом требования пересмотра способов начисления амортизации и сроков полезного использования основных средств (в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении указанных элементов) [13, c. 1378].

1378].

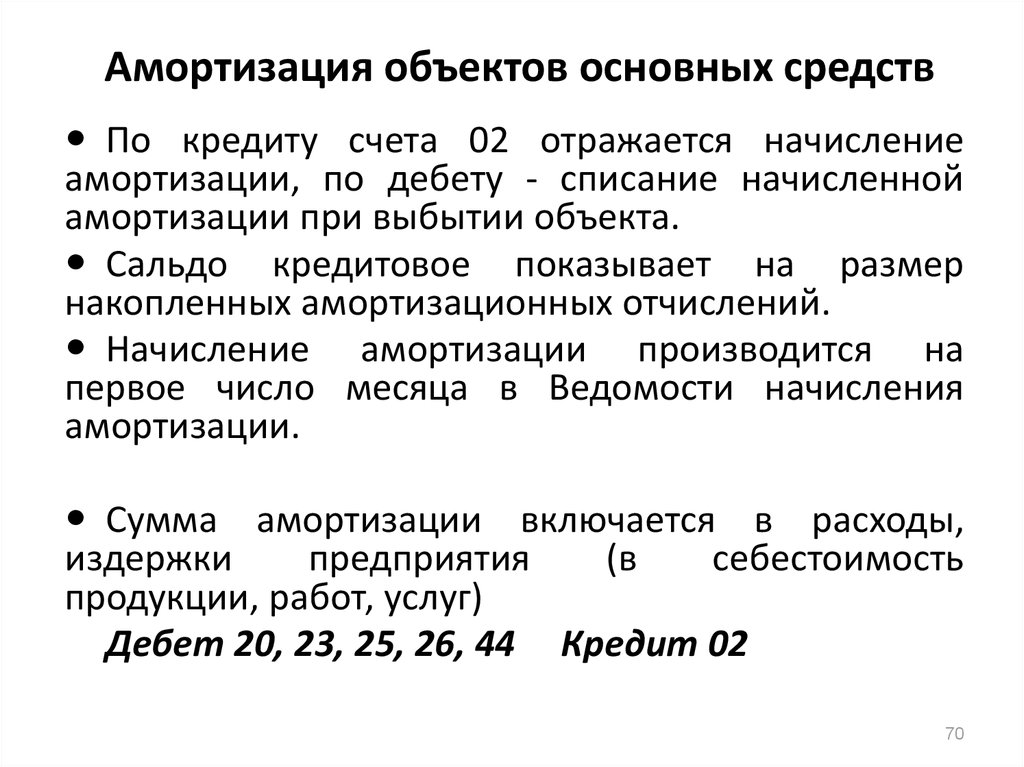

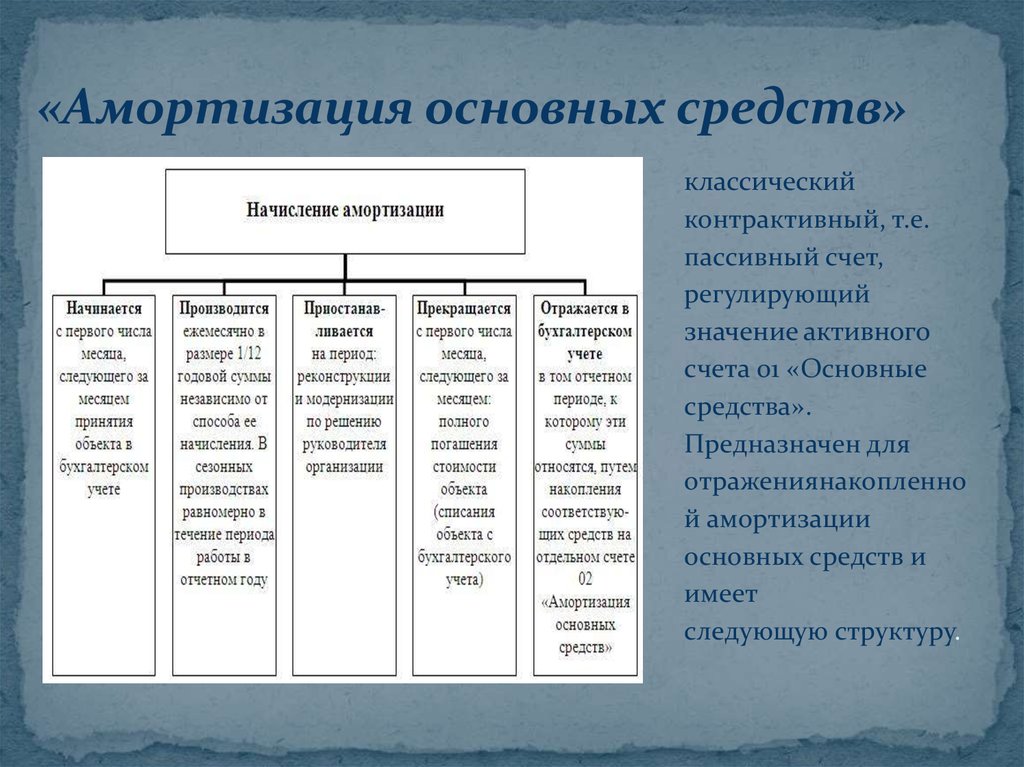

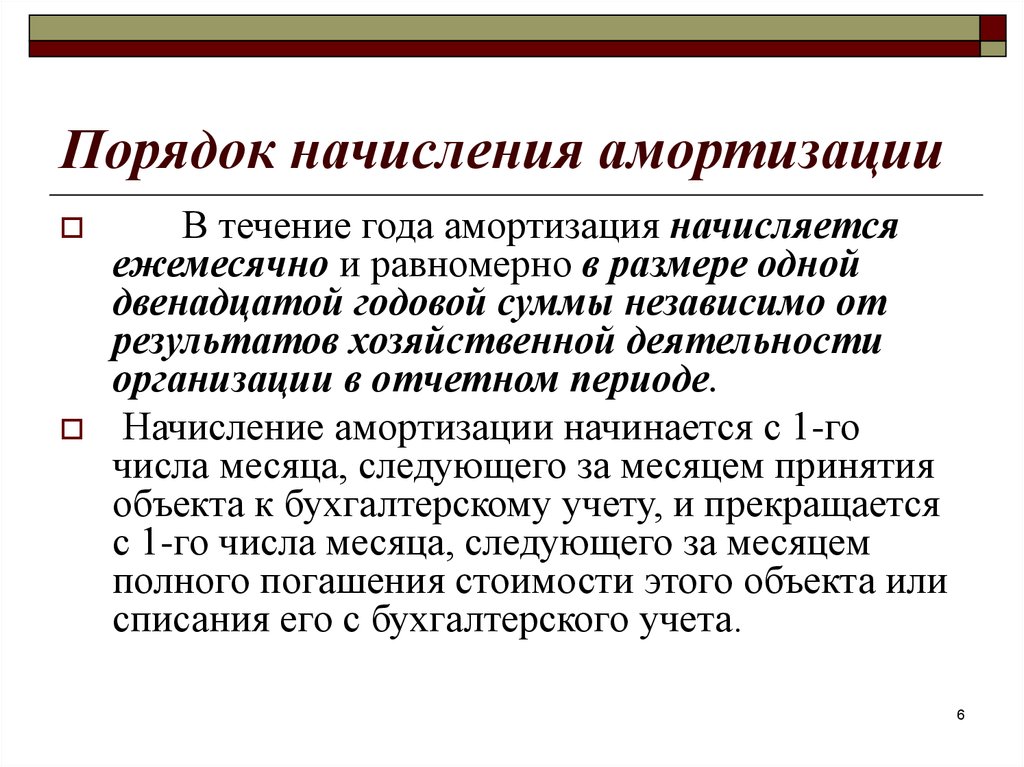

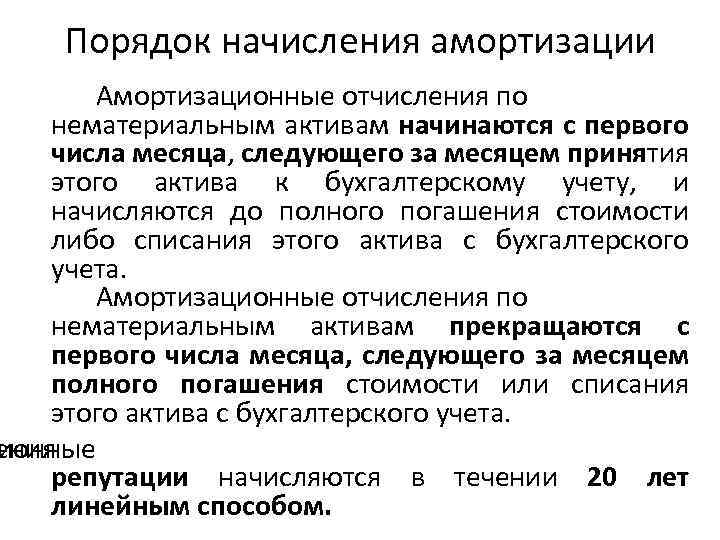

Следующей проблемой при начислении амортизации в ПБУ 6/01 являются сроки начала и окончания начисления амортизации основных средств. Как известно, ПБУ 6/01 предполагает, что начисление амортизации: а) начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету; б) прекращается — с 1-го числа месяца, следующего за месяцем списания объекта с учета или полного погашения его стоимости [2]. Такой подход может приводить к существенным искажениям учетной и отчетной информации организаций, поскольку при данном подходе амортизация за месяц может начисляться по уже отсутствующим в этом месяце основным средствам, и наоборот, по использующимся целый месяц активам амортизация может как раз не начисляться. Указанная проблема решается в ФСБУ 6/2020, который предусматривает, что амортизация по основному средству начинает начисляться с даты его признания в учете, а прекращается — с момента его списания с учета [5, c. 57].

Также в новом ФСБУ установили общие требования к выбираемому способу начисления амортизации, которые ранее не закреплялись на законодательном уровне. Так, выбранный организацией способ амортизации должен наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств, применяться последовательно от одного отчетного периода к другому.

Так, выбранный организацией способ амортизации должен наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств, применяться последовательно от одного отчетного периода к другому.

Ранее начисление амортизации приостанавливалось при консервации объекта на срок более трех месяцев, а также на период восстановления объекта, продолжительность которого превышала 12 месяцев. В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по ОС не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или выше его балансовой стоимости. Если впоследствии ликвидационная стоимость такого объекта основных средств оказывается меньше его балансовой стоимости, начисление амортизации по нему возобновляется [10, c. 47].

Ранее начисление амортизации производилось до полного погашения стоимости основного средства, а в соответствии с новыми правилами учета начисление амортизации необходимо остановить, когда ликвидационная стоимость объекта становится равной его балансовой стоимости или превышает ее.

Обратим внимание на ряд проблем, связанных со способами начисления амортизации основных средств. Следует отметить, что ФСБУ 6/2020 вводит отсутствующие в ПБУ 6/01:

1) требование выбора способа начисления амортизации исходя из наиболее точного отражения распределения во времени ожидаемых к получению будущих экономических выгод от использования основных средств;

2) разрешение организациям самостоятельно определять формулу расчета суммы амортизации в рамках способа уменьшаемого остатка.

Включение данных регламентаций в российский учет основных средств будет способствовать значительному повышению качества отчетной информации [12, c. 157].

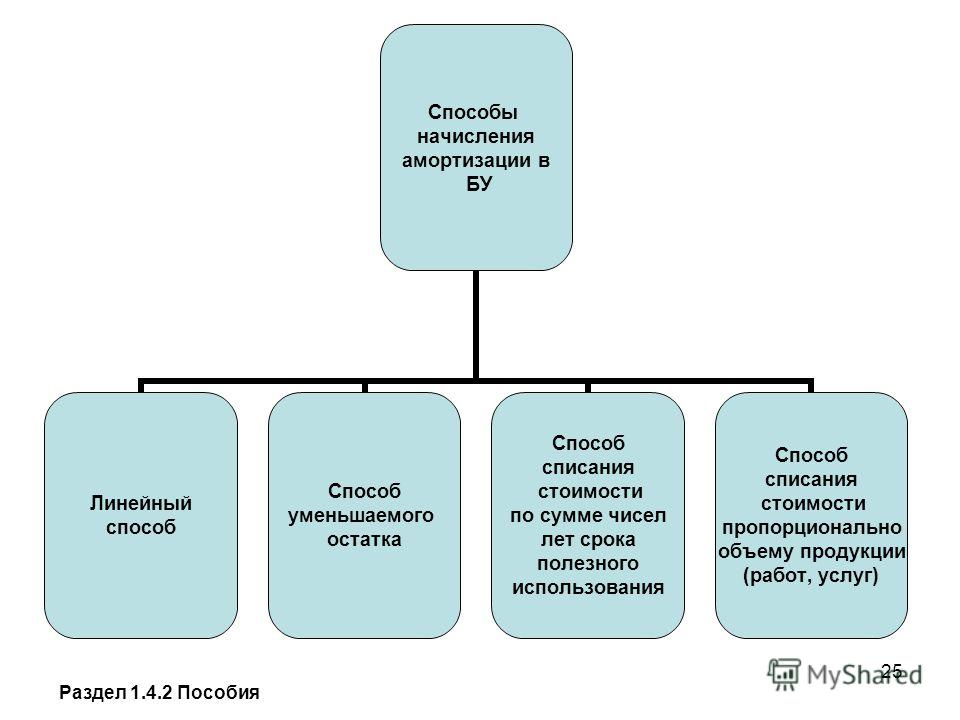

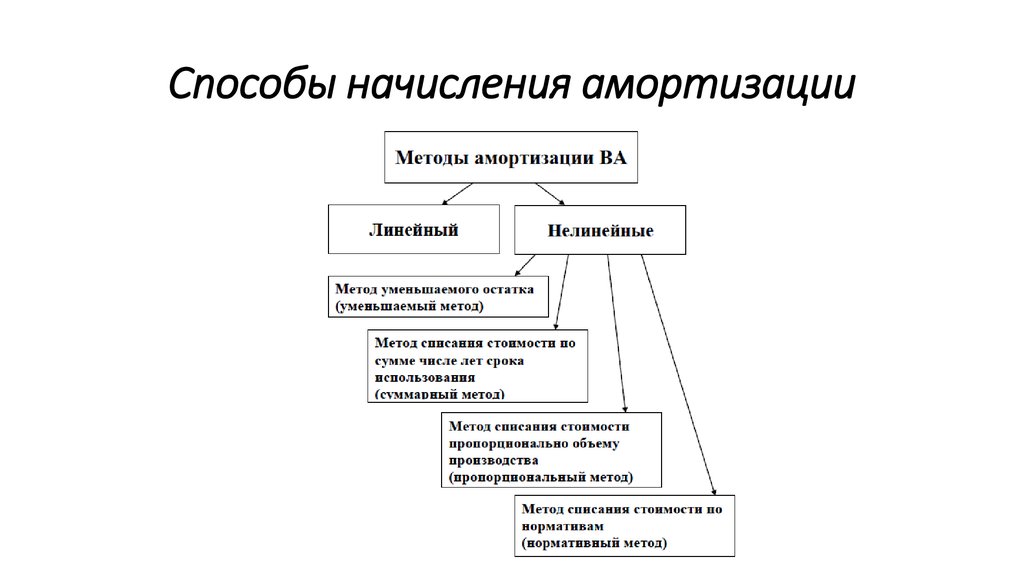

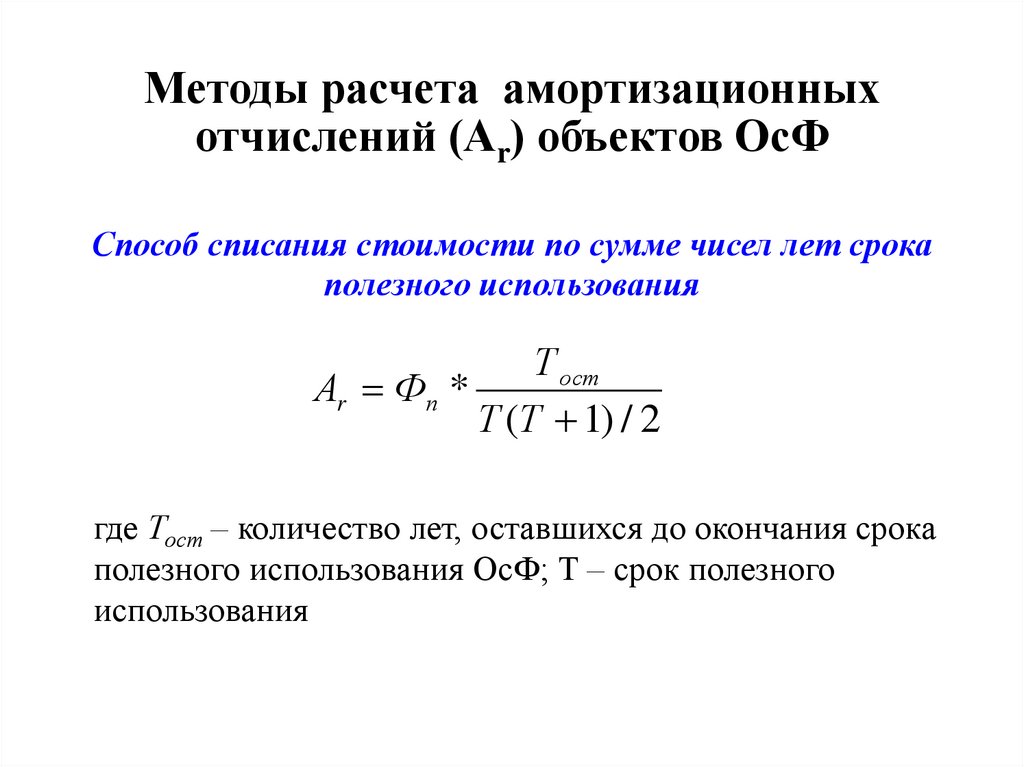

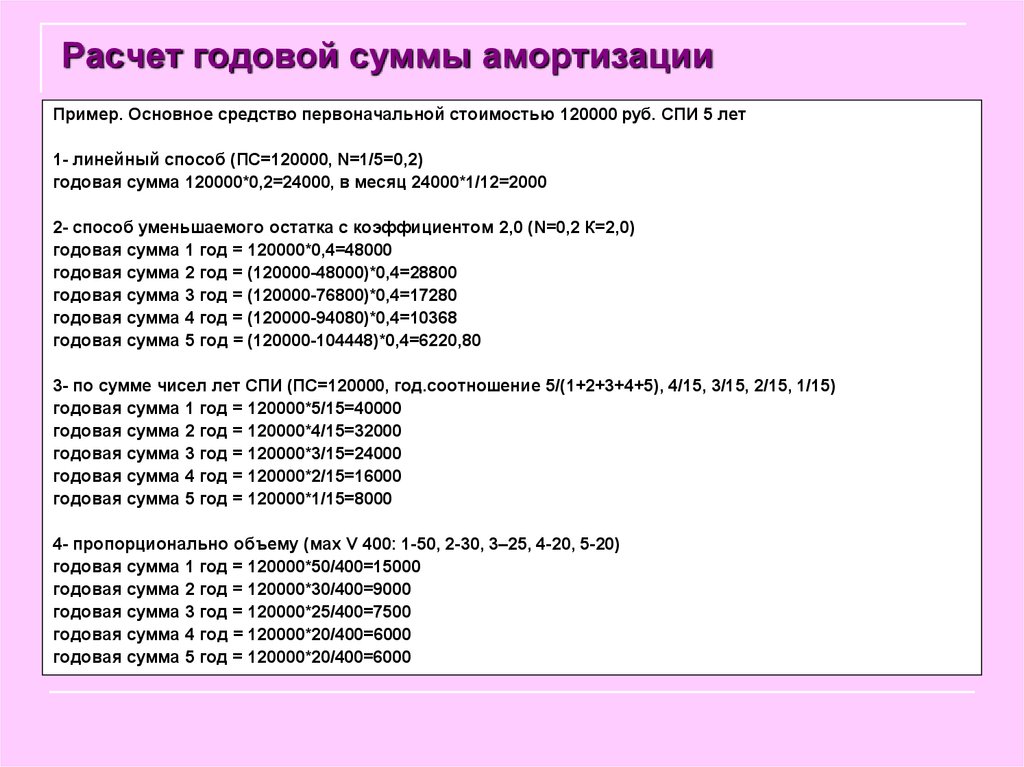

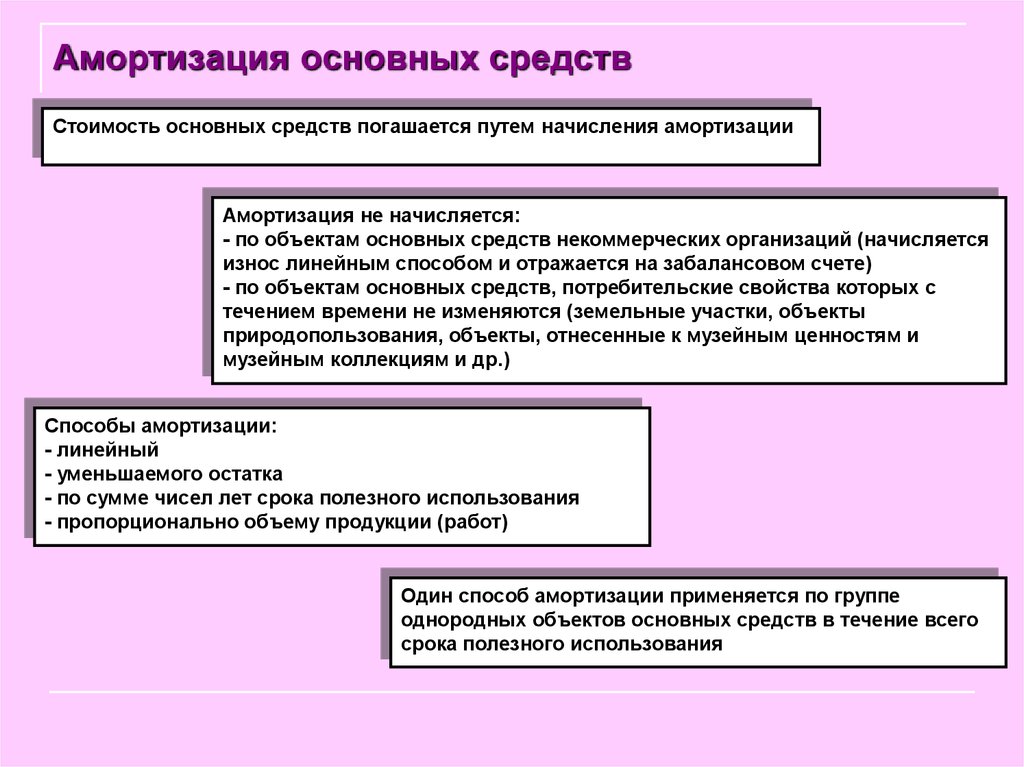

Способов амортизации, согласно ФСБУ 6/2020, будет на один меньше (линейный способ, способ уменьшаемого остатка и пропорционально количеству продукции (объему работ в натуральном выражении)), исключается способ «по сумме чисел лет срока полезного использования» [6, c. 36].

36].

Предприятия отрасли АПК имеют свою специфику, которая не может не оказывать влияние на выбор метода начисления амортизации, поэтому с целью выбора наиболее достоверного формирования себестоимости продукции посредством начисленной амортизации, следует подбирать наиболее оптимальный для сельскохозяйственной отрасли метод амортизации.

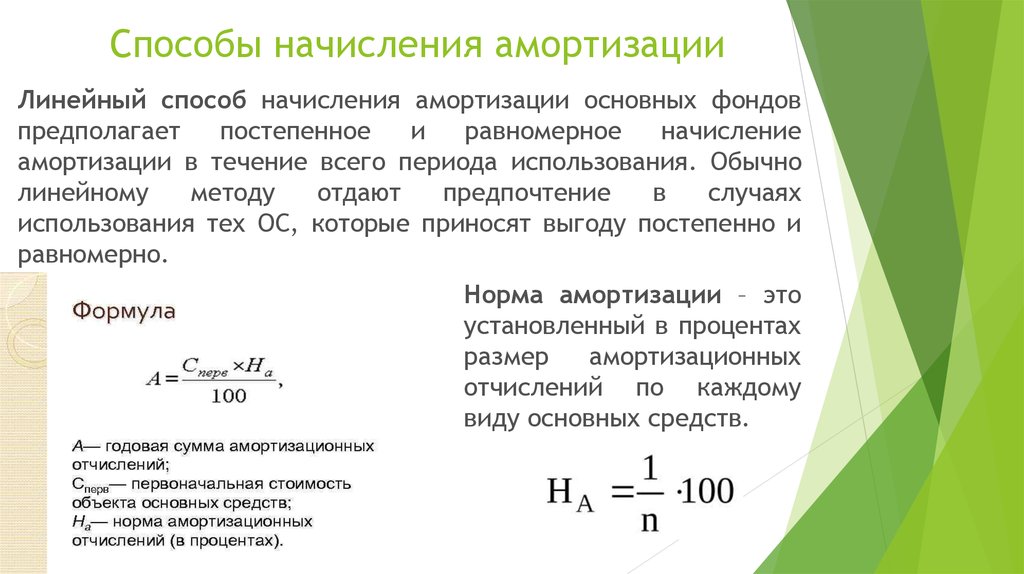

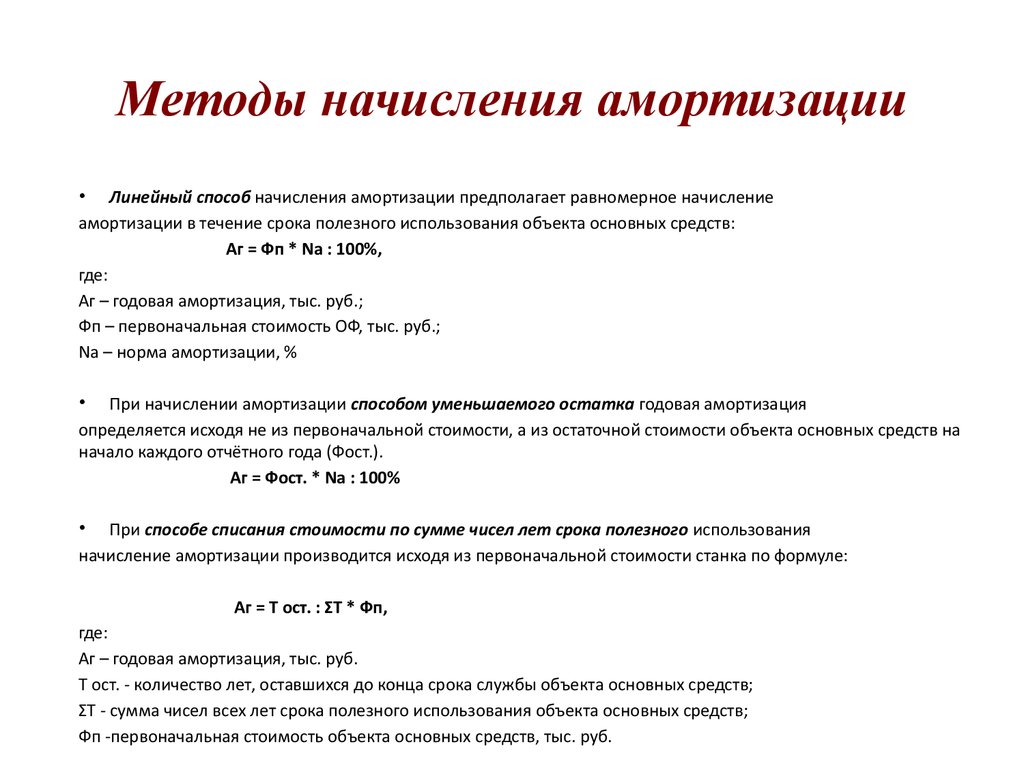

Линейный способ начисления амортизации направлен на равномерное признание суммы расходов на приобретение основных средств в течение всего срока полезного использования.

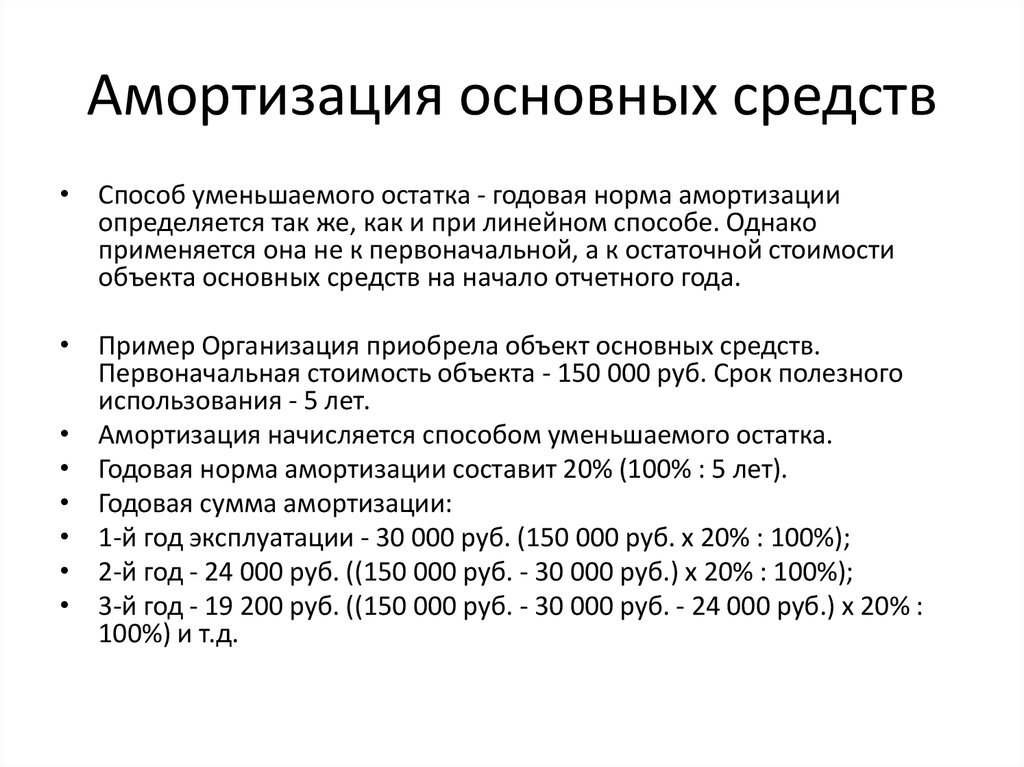

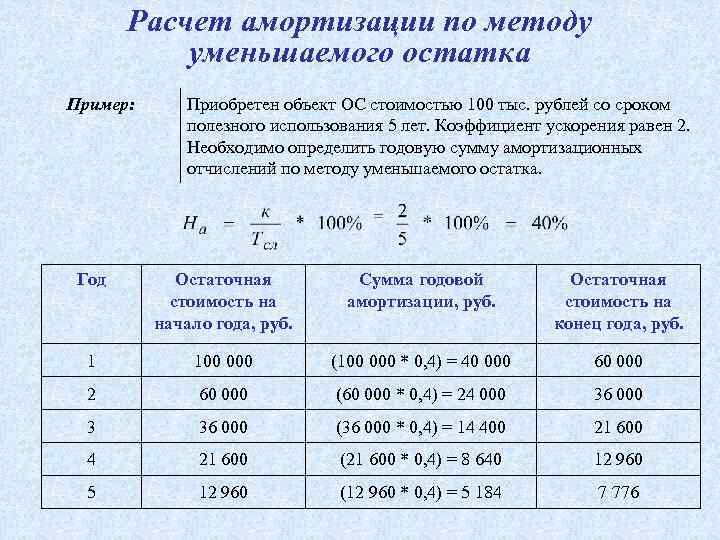

Способ уменьшаемого остатка приводит к признанию больших сумм начисленной амортизации в начале срока полезного использования с постепенным уменьшением сумм, относимых на расходы в последующие периоды. Кроме того, при применении данного способа организация может устанавливать повышающий коэффициент (не выше 3). Таким образом, способ уменьшаемого остатка оказывает влияние на увеличение расходов и уменьшение финансового результата в бухгалтерском учете в первые годы эксплуатации основного средства, а также более интенсивное уменьшение балансовой стоимости основных средств, что приводит к повышению ликвидности баланса.

Способ списания стоимости пропорционально объему продукции (работ) ставит в зависимость сумму начисленной амортизации от интенсивности использования основных средств, что экономически обосновано, так как, с одной стороны, при больших объемах производства будет повышаться и сумма расходов в виде амортизации, что способствует определению более достоверного финансового результата. С другой стороны, интенсивная эксплуатация приводит к реальному износу, то есть потере объектом основных средств своих первоначальных характеристик, производительности, в связи с чем возникает необходимость в более частом техническом обслуживании, ремонте и в итоге — более быстрой замене объекта, при этом установленный срок использования может и не закончится.

В этом случае применение способа начисления амортизации пропорционально объему продукции (работ) позволяет производить списание стоимости соразмерно реальному износу и показывать остаточную стоимость, более соответствующую физическому состоянию объекта.

107].

107].Используя метод начисления амортизации пропорционально объему продукции, следует исходить из того, что предприятие может использовать различные методы начисления амортизации для разных групп основных средств. Так как в налоговом учете нелинейный способ начисления амортизации может использоваться только для основных средств не входящих в 8–10 группы, в целях сближения бухгалтерского и налогового учета амортизации способ начисления амортизации пропорционально объему продукции следует использовать для групп объектов основных средств вплоть до 8–10 групп. Для основных средств, входящих в 8–10 группу следует использовать линейный метод начисления амортизации [9, c. 260].

Стоит отметить, что в проекте ФСБУ «Основные средства» изменяется подход к использованию способа пропорционально объему продукции (работ, услуг) (п. 36), а именно: срок полезного использования по объектам, амортизируемым данным способом, должен устанавливаться в натуральных единицах, то есть при принятии объекта к учету определяется «количество единиц продукции или аналогичных единиц, которые организация ожидает получить от использования актива» (п. 7).

7).

Следует еще раз заострить внимание на том, что обоснованный выбор и применение различных способов начисления амортизации в бухгалтерском учете поможет экономическому субъекту перераспределить во времени признание расходов на приобретение основных средств, дать пользователям более актуальную информацию об их стоимости, оценивающей реальное физическое состояние, тем самым обеспечив их достоверной информацией для принятия решений [3, c. 109].

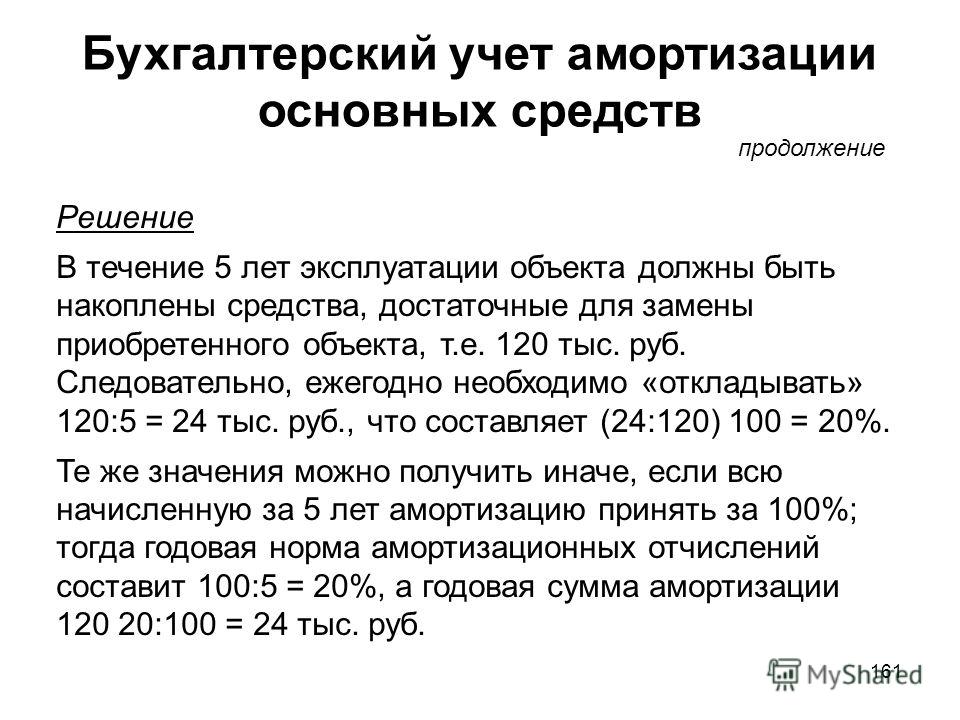

Независимо от способа начисления амортизации ее необходимо рассчитать таким образом, чтобы к концу срока полезного использования остаточная стоимость объекта была равна его ликвидационной стоимости [11, c. 235].

Таким образом, амортизационная политика, проводимая в организации, влияет не только на уровень износа основных средств, но и способствует получению дополнительных средств, впоследствии направленных на обновление и модернизацию активов. При этом порядок проведения амортизационной политики в сфере налогообложения должен быть в большей степени направлен на улучшение финансовое состояние компании. Внедрение нового ФСБУ 6/2020 «Основные средства» существенно улучшит качественную характеристику информации об основных средствах организаций и приблизит их учет к международным стандартам.

Внедрение нового ФСБУ 6/2020 «Основные средства» существенно улучшит качественную характеристику информации об основных средствах организаций и приблизит их учет к международным стандартам.

Литература:

- Основные средства: Федеральный стандарт бухгалтерского учета ФСБУ 6/2020: утвержден приказом Минфина России от 17.09.2020 № 204н.

- Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: Приказ Минфина России от 30.03.2001 № 26н; ред. от 16.05.2016; зарегистрировано в Минюсте России 28.04.2001 № 2689; документ утрачивает силу с 01.01.2022.

- Акыев, Д. К вопросу выбора метода начисления амортизации / Д. Акыев, Е. В. Егорова // Гуманитарный научный журнал. — 2021. — № 1. — С. 105–109.

- Блажко, Д. А. Амортизационная политика в целях налогообложения: особенности применения / Д. А. Блажко // Экономические исследования и разработки. — 2021. — № 1. — С. 41–48.

- Дружиловская, Т. Ю. ФСБУ 6/2020: решенные вопросы бухгалтерского учета основных средств и сохраняющиеся дискуссионные аспекты / Т.

Ю. Дружиловская, Э. С. Дружиловская // Учет. Анализ. Аудит. — 2021. — Т. 8, № 1. — С. 48–61.

Ю. Дружиловская, Э. С. Дружиловская // Учет. Анализ. Аудит. — 2021. — Т. 8, № 1. — С. 48–61. - Елисеева, О. В. Учет основных средств в соответствии с новым федеральным стандартом ФСБУ 6/2020 «Основные средства» / О. В. Елисеева // Вестник Российского университета кооперации. — 2021. — № 1. — С. 34–38.

- Копылова, Е. К. ФСБУ 6/2020: дискуссионные аспекты применения элементов амортизации основных средств / Е. К. Копылова, Т. И. Копылова // Международный бухгалтерский учет. — 2021. — Т. 24, № 5. — С. 548–574.

- Кузьмина, Т. М. Подходы к выбору амортизационной политики / Т. М. Кузьмина // Транспортное дело России. — 2020. — № 2. — С. 18–20.

- Полонская, О. П. Актуальные вопросы в учете и оценке основных средств в соответствии с ФСБУ 6/2020 / О. П. Полонская, О. А. Филатова, М. А. Долгова // Естественно-гуманитарные исследования. — 2021. — № 33. — С. 258–262.

- Попов, А. Ю. Новации в учете основных средств / А. Ю. Попов, А. А. Бунькова // e-FORUM. — 2021. — Т. 5, № 2. — C. 47–50.

- Сигидов, Ю. И. Изменения в начислении амортизации основных средств / Ю. И. Сигидов, Л. С. Никиташин // Вестник Академии знаний. — 2020. — № 6. — С. 232–236.

- Уварова, Е. В. Изменение бухгалтерского учета основных средств в соответствии с новым федеральным стандартом бухгалтерского учета / Е. В. Уварова, В. В. Пахорукова // Экономика и современный менеджмент: теория, методология, практика: сборник статей X Международной научно-практической конференции (Пенза, 5 декабря 2020). — Пенза: Наука и Просвещение, 2020. — С. 156–158.

- Черных, И. Н. Особенности учета основных средств, в соответствии с требованиями ФСБУ 6/2020 «Основные средства» / И. Н. Черных // Экономика и предпринимательство. — 2021. — № 3. — С. 1377–1380.

Ю. Дружиловская, Э. С. Дружиловская // Учет. Анализ. Аудит. — 2021. — Т. 8, № 1. — С. 48–61.

Ю. Дружиловская, Э. С. Дружиловская // Учет. Анализ. Аудит. — 2021. — Т. 8, № 1. — С. 48–61. Бунькова // e-FORUM. — 2021. — Т. 5, № 2. — C. 47–50.

Бунькова // e-FORUM. — 2021. — Т. 5, № 2. — C. 47–50.Основные термины (генерируются автоматически): средство, полезное использование, начисление амортизации, способ начисления амортизации, ликвидационная стоимость, объем продукции, основное средство, бухгалтерский учет, балансовая стоимость, остаточная стоимость.

Корректировка амортизации основных средств в программе 1С:Бухгалтерия 8 ред 1.0. Работа с программой 1С:Бухгалтерия.ООО ПКФ «Новая Цефея»

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис. 8) применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС

Основные средства и амортизация

Основные средства и амортизация

|

Почти каждый бизнес должен инвестировать в некоторое основное оборудование, транспортные средства,

машины, приспособления или мебель для работы. Некоторые предприятия

потребуются такие активы, как земля, здание, патенты или франшиза

права. Основные активы, которые будут использоваться в вашем бизнесе более

в год известны как «основные активы» и подлежат особому обращению

по налоговому законодательству. Самое главное, вы вообще не можете вычесть

полная стоимость приобретения такого актива в год, когда вы его приобретаете

это.

Некоторые предприятия

потребуются такие активы, как земля, здание, патенты или франшиза

права. Основные активы, которые будут использоваться в вашем бизнесе более

в год известны как «основные активы» и подлежат особому обращению

по налоговому законодательству. Самое главное, вы вообще не можете вычесть

полная стоимость приобретения такого актива в год, когда вы его приобретаете

это.

Почему бы и нет? Поскольку одной из задач бухгалтерского учета является точно измерить валовой доход, расходы и чистую прибыль бизнеса (прибыль) за определенный период времени, обычно за год. Если бизнес было разрешено уменьшить валовой доход за один год за счет вычета расходов на общую стоимость предмета, который будет использоваться несколько лет, результатом будет занижение прибыли за год, в котором был приобретен актив, а завышение прибыли в течение следующих годы.

Из этого следует, что для «основных активов» (активов,

имеют срок полезного использования более одного года), стоимость должна быть написана

выкл (т. е. амортизированы или амортизированы) в течение более одного года.

е. амортизированы или амортизированы) в течение более одного года.

Теоретически, стоимость актива должна быть вычтена за количество лет, в течение которых актив будет использоваться в соответствии с фактическим падением стоимости, которое актив будет страдать каждый год. В конце каждого года вы можете вычесть всю заявленную на сегодняшний день амортизацию из стоимости актива, получить «балансовую стоимость» актива, которая будет равна его рыночная стоимость. В конце срока полезного использования актива для бизнеса, любая неамортизированная часть будет представлять собой ликвидационную стоимость, для которой актив может быть продан или списан.

С момента фактического падения в стоимости каждого бизнес-актива было бы сложно и потребовало бы много времени для вычисления (если это вообще можно вычислить), бухгалтеры используют различные соглашения для аппроксимации и стандартизации амортизации процесс.

Например, прямолинейный метод предполагает, что

актив обесценивается на равный процент от его первоначальной стоимости

за каждый год использования. В отличие от метода снижающегося остатка.

предполагает, что актив больше амортизируется в предыдущие годы.

В следующей таблице сравниваются суммы амортизации, которые были бы доступны

в соответствии с этими двумя методами для актива стоимостью 1000 долларов, который, как ожидается, будет

использовался в течение пяти лет, а затем был продан за 100 долларов на металлолом.

В отличие от метода снижающегося остатка.

предполагает, что актив больше амортизируется в предыдущие годы.

В следующей таблице сравниваются суммы амортизации, которые были бы доступны

в соответствии с этими двумя методами для актива стоимостью 1000 долларов, который, как ожидается, будет

использовался в течение пяти лет, а затем был продан за 100 долларов на металлолом.

| Прямолинейный метод | Метод снижающегося остатка | |||

| Год | Годовая амортизация | Балансовая стоимость на конец года | Годовая амортизация | Балансовая стоимость на конец года |

| 1 | 900$ x 20%= 180$ | 1000-180 долларов = 820 долларов | 1000 долларов x 40%= 400 долларов | 1000-400 долларов = 600 долларов |

| 2 | 900$ x 20%= 180$ | 820-180 долларов = 640 долларов | 600$ x 40%= 240$ | 600-240 долларов = 360 долларов |

| 3 | 900$ x 20%= 180$ | $640-$180= $460 | 360$ x 40%= 144$ | $360-144= $216 |

| 4 | 900$ x 20%= 180$ | 460-180 долларов = 280 долларов | 216 долл. США x 40%= 86,40 долл. США США x 40%= 86,40 долл. США | 216–86,40 долл. США = 129,60 долл. США |

| 5 | 900$ x 20%= 180$ | 280-180 долларов = 100 долларов | 129,60 $ x 40%= $51,84 | $129,60-$51,84= $77,76 |

Как видите, прямолинейный метод дает одинаковая сумма вычета каждый год, в то время как метод уменьшаемого остатка приводит к большим отчислениям в первые годы и гораздо меньшим отчислениям в последние два года. Одним из следствий этой системы является то, что если ожидается, что в какой-то момент оборудование будет продано по более высокой цене в середине своего жизненного цикла метод снижающегося остатка может привести к в большей налогооблагаемой прибыли в этом году, потому что балансовая стоимость актив будет относительно ниже.

|

Чтобы понять правила и соглашения об амортизации, которые IRS требует, чтобы вы использовали для целей налогообложения, вы должны знать:

- Какие активы подлежат амортизации?

- Какова остаточная стоимость имущество?

- Какие активы могут быть отнесены на расходы (письменно выкл) в первый год?

- Как меняется время покупки влияет на амортизацию?

- Как увеличить правила амортизации премии ваши выводы?

- Как вы амортизируете активы, не относятся к расходам?

- Какие специальные правила применяются к автомобилям и другое перечисленное имущество?

- Когда заканчивается амортизация?

- Как получить амортизационные отчисления в вашей налоговой декларации?

- Что происходит, когда вы продаете столицу объект?

- Как насчет активов, которые сдаются в аренду, не купил?

Большинство людей понимают, что если они заявят о большей амортизации

чем они имеют право, они могут понести штрафы в налоговой проверке. Чего вы можете не знать, так это того, что если вы не потребуете всю амортизацию

вычеты, на которые вы имеете право, вы все равно будете считаться имеющими

потребовали их, когда пришло время рассчитать налогооблагаемую прибыль или убыток

при продаже или выбытии актива.

Чего вы можете не знать, так это того, что если вы не потребуете всю амортизацию

вычеты, на которые вы имеете право, вы все равно будете считаться имеющими

потребовали их, когда пришло время рассчитать налогооблагаемую прибыль или убыток

при продаже или выбытии актива.

В некоторых случаях IRS дает вам выбор между двумя или более различными методами, но вы должны выбрать один из них, вы не можете создать свою собственную систему. Например, вы не можете амортизировать свой компьютер в течение трех лет, если IRS предписывает пятилетний период, даже если вы можете знать свой конкретный компьютер устареет и будет заменен в течение трех лет.

Как правило,

если вы допустили ошибку и указали неверную сумму амортизации, вы

обычно может подать исправленную налоговую декларацию (форма 1040-X) за год

в вопросе, и исправьте свой вывод. Однако, если вы сделаете то же самое

ошибка в течение двух или более последовательных налоговых лет, и эта ошибка не

простая математическая ошибка (например, вы понимаете, что использовали

неправильная таблица), вы фактически выбрали метод учета,

и вы не можете исправить ошибку, подав исправленную декларацию. Вместо,

вы должны подать форму IRS 3115 с запросом разрешения на изменение учета

методы.

Вместо,

вы должны подать форму IRS 3115 с запросом разрешения на изменение учета

методы.

|

© 2023 Wolters Kluwer. Все права защищены.

Правила капитализации активов, что нужно и что нельзя делать

26 авг. 2019 г.

Автор: Шейла Бордер

Что такое основные средства?

Основные средства — также известные как материальные активы или основные средства (основные средства) — бухгалтерский термин для активов и имущества, которые не могут быть легко конвертированы в денежные средства. Слово «фиксированный» указывает на то, что эти активы не будут израсходованы, потреблены или проданы в текущем отчетном году. Тем не менее, по-прежнему может возникнуть путаница в отношении учета основных средств.

Тем не менее, по-прежнему может возникнуть путаница в отношении учета основных средств.

Практически все предприятия имеют инвестиции в основной капитал. Основные средства используются в производстве товаров и услуг для клиентов. Эти инвестиции могут варьироваться от одного ноутбука и парка грузовиков до целого производственного предприятия или многоквартирного дома, сдаваемого в аренду.

Советы по правилам и политике капитализации основных средств

Для большинства предприятий основные средства представляют собой значительные капиталовложения, поэтому очень важно правильно применять учет. Вот некоторые ключевые факты, которые нужно понять, и идеи, о которых следует помнить:

- Основные средства капитализируются. Это связано с тем, что выгода от актива выходит за рамки года покупки, в отличие от других затрат, которые представляют собой затраты периода, приносящие пользу только понесенному периоду.

- Основные средства следует учитывать по стоимости приобретения. В себестоимость включаются все затраты, непосредственно связанные с приобретением или строительством и подготовкой к использованию по назначению. Такие затраты, как фрахт, налог с продаж, транспортировка и установка, должны быть капитализированы.

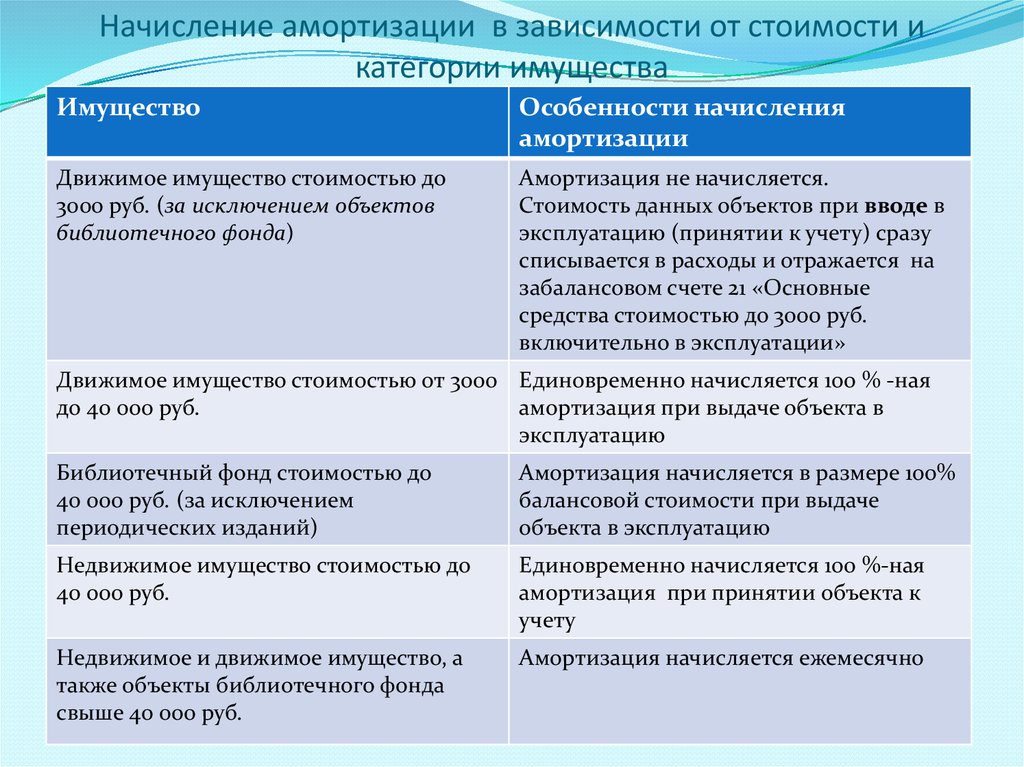

- Предприятия должны принять политику капитализации, устанавливающую порог суммы в долларах. Основные средства, стоимость которых меньше пороговой суммы, должны быть списаны на расходы.

- Активы, созданные организацией, должны включать все компоненты себестоимости, включая материалы, оплату труда, накладные расходы и процентные расходы, если применимо.

- Дополнения, повышающие потенциал полезного использования актива, должны быть капитализированы. Дополнительные работы, которые лучше классифицировать как ремонт, следует списывать на расходы по мере их осуществления.

В себестоимость включаются все затраты, непосредственно связанные с приобретением или строительством и подготовкой к использованию по назначению. Такие затраты, как фрахт, налог с продаж, транспортировка и установка, должны быть капитализированы.

В себестоимость включаются все затраты, непосредственно связанные с приобретением или строительством и подготовкой к использованию по назначению. Такие затраты, как фрахт, налог с продаж, транспортировка и установка, должны быть капитализированы.Капитализация затрат на программное обеспечение

ОПБУ включают конкретные указания по учету затрат на компьютерное программное обеспечение, приобретаемое для внутреннего использования.

Капитализированные затраты состоят из гонораров, уплачиваемых третьим сторонам за приобретение и/или разработку программного обеспечения. Капитализированные затраты также включают плату за установку оборудования и тестирование, включая любой этап параллельной обработки. Затраты на разработку или покупку программного обеспечения, позволяющего преобразовывать старые данные, также капитализируются. Однако сами затраты на преобразование данных относятся на расходы по мере их возникновения.

Затраты на обучение и техническое обслуживание, которые часто составляют значительную часть общих расходов, относятся на расходы периода.

Затраты на модернизацию и усовершенствование следует отнести на расходы, если не существует вероятности того, что они приведут к дополнительным функциональным возможностям.

Когда организация покупает программное обеспечение у третьей стороны, покупная цена может включать в себя несколько элементов, таких как расходы на обучение работе с программным обеспечением, плату за текущее обслуживание, затраты на преобразование данных, затраты на реинжиниринг и стоимость прав на будущие обновления и усовершенствования. Такие затраты должны быть распределены между всеми отдельными элементами, причем распределения основаны на объективных доказательствах справедливой стоимости элементов договора, а не обязательно на отдельных ценах для каждого элемента, указанных в договоре, а затем соответственно капитализированы и отнесены на расходы.

Такие затраты должны быть распределены между всеми отдельными элементами, причем распределения основаны на объективных доказательствах справедливой стоимости элементов договора, а не обязательно на отдельных ценах для каждого элемента, указанных в договоре, а затем соответственно капитализированы и отнесены на расходы.

Плюсы и минусы амортизации

Амортизация – это процесс распределения стоимости актива между операциями в течение расчетного срока полезного использования актива. Для целей финансовой отчетности срок полезного использования — это срок службы актива, который может отличаться от его физического срока службы. Предполагаемый срок полезного использования актива для целей финансовой отчетности также может отличаться от его амортизируемого срока службы для целей налоговой отчетности.

Кроме того, цели финансовой отчетности и налоговой амортизации различны; как правило, налоговые методы и правила жизни используют правила, которые поощряют инвестиции в производственные активы, позволяя более быстрое списание, тогда как амортизация для целей финансовой отчетности предназначена для сопоставления затрат с доходами.

Срок службы для финансовой отчетности представляет собой оценку, сделанную руководством с учетом некоторых из следующих факторов:

- Тип актива

- Состояние при покупке: новый или бывший в употреблении

- Прошлый опыт

- Ожидаемое использование: нормальное или чрезмерное

- Ожидаемое устаревание

Срок службы может быть основан на отраслевых стандартах или специфичен для бизнеса в зависимости от того, как долго бизнес предполагает использовать актив в своей деятельности. Некоторые активы могут использоваться до тех пор, пока они не станут бесполезными, и могут быть утилизированы без вознаграждения, в то время как другие могут по-прежнему иметь ценность для бизнеса в конце срока их службы.

Если актив будет иметь остаточную стоимость в конце срока службы, которая может быть реализована путем продажи или обмена, амортизация должна рассчитываться по себестоимости за вычетом оценочной ликвидационной стоимости. Помните, что амортизируемый срок — это срок, в течение которого актив используется владельцем, но если актив не обесценится в конце этого срока, следует учитывать оценочную ликвидационную стоимость.

Помните, что амортизируемый срок — это срок, в течение которого актив используется владельцем, но если актив не обесценится в конце этого срока, следует учитывать оценочную ликвидационную стоимость.

Например, большинство предприятий используют пять лет в качестве срока полезного использования автомобилей. На практике конкретный бизнес может иметь политику покупки и продажи автомобилей каждые три года. В этом случае расчетный срок полезного использования для амортизации должен составлять три года, а не пять, но при расчете амортизации должна быть рассчитана и использована стоимость продажи (стоимость за вычетом расчетной ликвидационной стоимости должна амортизироваться в течение трехлетний срок службы бизнеса). Как и во всех правилах бухгалтерского учета, при определении необходимости признания остаточной стоимости следует учитывать существенность.

В то время как линейный метод амортизации является наиболее часто используемым методом, существуют и другие методы, такие как единицы продукции, сумма годовых цифр и метод уменьшаемого остатка.

Сроки полезного использования следует оценивать в течение срока службы актива, и при необходимости следует вносить изменения. Изменения в оценках учитываются перспективно.

Тестирование на обесценение

Основные средства следует тестировать на обесценение по отдельности или в составе группы, когда события или изменения обстоятельств указывают на то, что балансовая стоимость актива может превысить его валовые будущие денежные потоки. К таким обстоятельствам относятся следующие:

- Значительное снижение рыночной цены актива

- Значительное неблагоприятное изменение степени или способа использования актива

- Значительное ухудшение физического состояния актива

- Накопление затрат, значительно превышающих сумму, первоначально ожидаемую для приобретения или строительства актива

- Операционный убыток в текущем периоде и история убытков, указывающая на то, что будущие текущие убытки, связанные с использованием актива, возникнут

Имейте в виду, что учет обесценения применяется к ситуации, когда значительный актив или совокупность активов не так экономически выгодны, как предполагалось изначально. Отдельные случаи, когда конкретный актив может быть обесценен, обычно не являются достаточно существенными, чтобы гарантировать признание. В этих случаях изменение предполагаемого срока службы актива для амортизации может быть всем, что необходимо. Обесценение обычно представляет собой существенную корректировку стоимости актива или совокупности активов. По сути, это ускорение амортизации для учета более низких будущих выгод, которые будут получены от актива; расходы на обесценение отражаются в составе доходов от операций в том же разделе отчетности, что и амортизация.

Отдельные случаи, когда конкретный актив может быть обесценен, обычно не являются достаточно существенными, чтобы гарантировать признание. В этих случаях изменение предполагаемого срока службы актива для амортизации может быть всем, что необходимо. Обесценение обычно представляет собой существенную корректировку стоимости актива или совокупности активов. По сути, это ускорение амортизации для учета более низких будущих выгод, которые будут получены от актива; расходы на обесценение отражаются в составе доходов от операций в том же разделе отчетности, что и амортизация.

Лизинг основных средств

Имейте в виду, что не все основные средства приобретаются предприятием. Большинство предприятий используют как покупку, так и лизинг для приобретения основных средств. В соответствии с действующими правилами бухгалтерского учета активы, переданные в капитальную аренду, капитализируются лизингополучателем. Амортизируемый срок активов в рамках капитальной аренды, как правило, представляет собой срок полезного использования актива (для аренды с передачей права собственности арендатору в конце аренды) или срок соответствующей аренды (для всех других видов капитальной аренды).

Аренда недвижимого имущества обычно классифицируется арендатором как операционная аренда; следовательно, арендованный объект не капитализируется арендатором. Однако улучшения, внесенные в имущество, называемые улучшениями арендованного имущества, должны быть капитализированы при покупке арендатором. Срок амортизации улучшений арендованного имущества определяется в зависимости от того, что короче: срок полезного использования улучшения арендованного имущества или срок аренды (включая периоды продления, наступление которых с достаточной степенью уверенности).

В феврале 2016 года Совет по стандартам финансовой отчетности выпустил новый стандарт бухгалтерского учета для учета аренды. Новый стандарт заменит существующие классификации капитальной и операционной аренды. В соответствии с новым стандартом все долгосрочные договоры аренды потребуют капитализации актива в форме права пользования. Действие нового стандарта приведет к увеличению количества активов, капитализируемых арендаторами.

Выводы по учету основных средств

Принимая во внимание все различные принципы, правила и политики, касающиеся основных средств, вот краткое изложение наиболее важных правил и запретов, которые следует помнить: Приобретение или строительство.

Об авторе