Правила начисления аванса: Начисление аванса заработной платы 2023

Порядок расчета размера аванса по з/пл при направлении сотрудника в командировку

Ответ

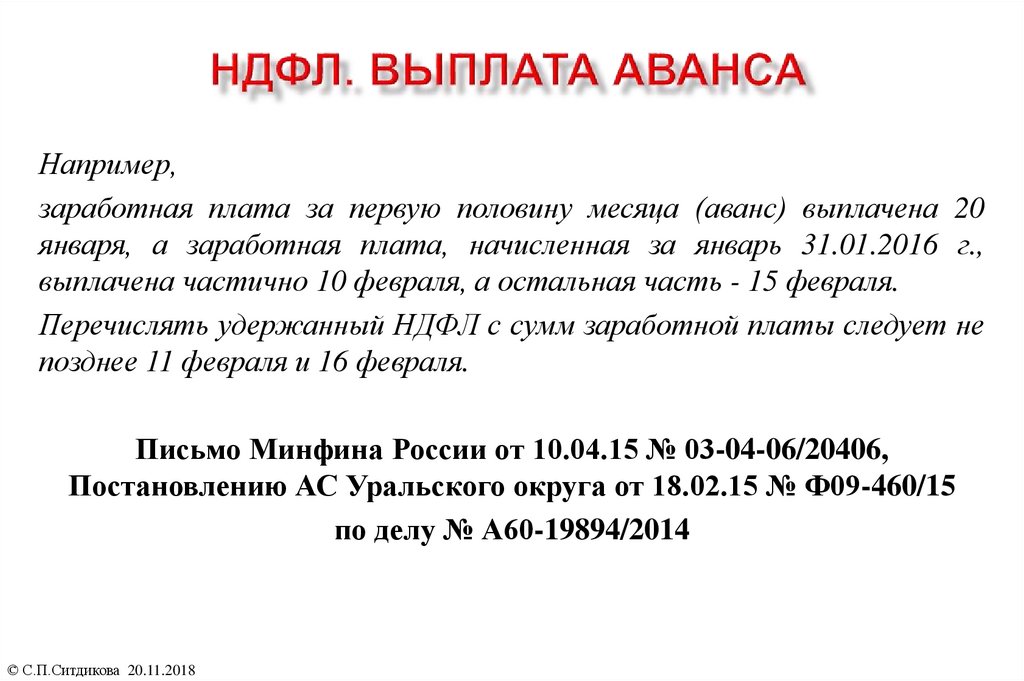

В соответствии со статьей 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Положения ТК РФ предусматривают требования только к периодичности выплат (не реже двух раз в месяц). При этом порядок расчета заработной платы за первую половину месяца нормативно не урегулирован.

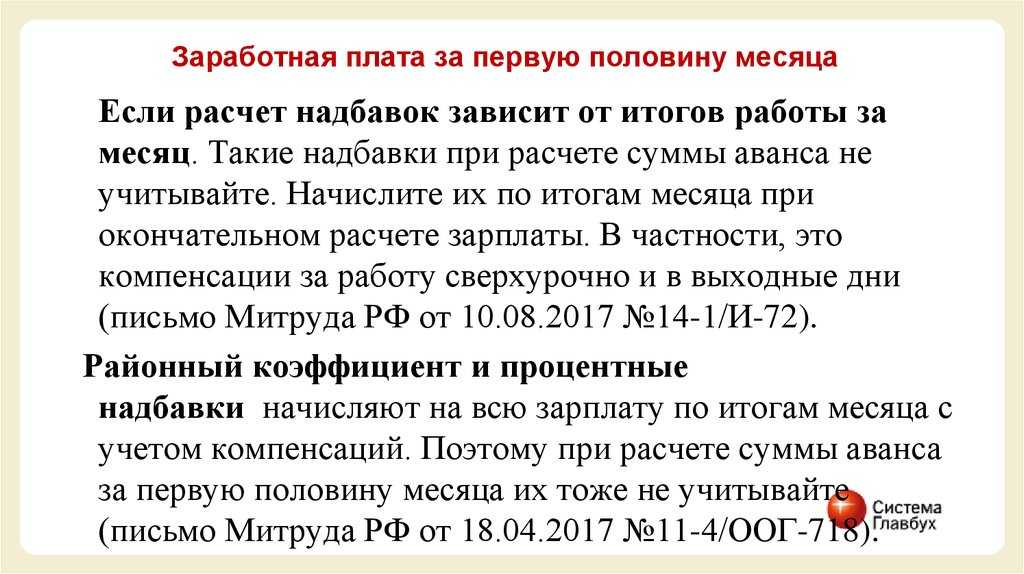

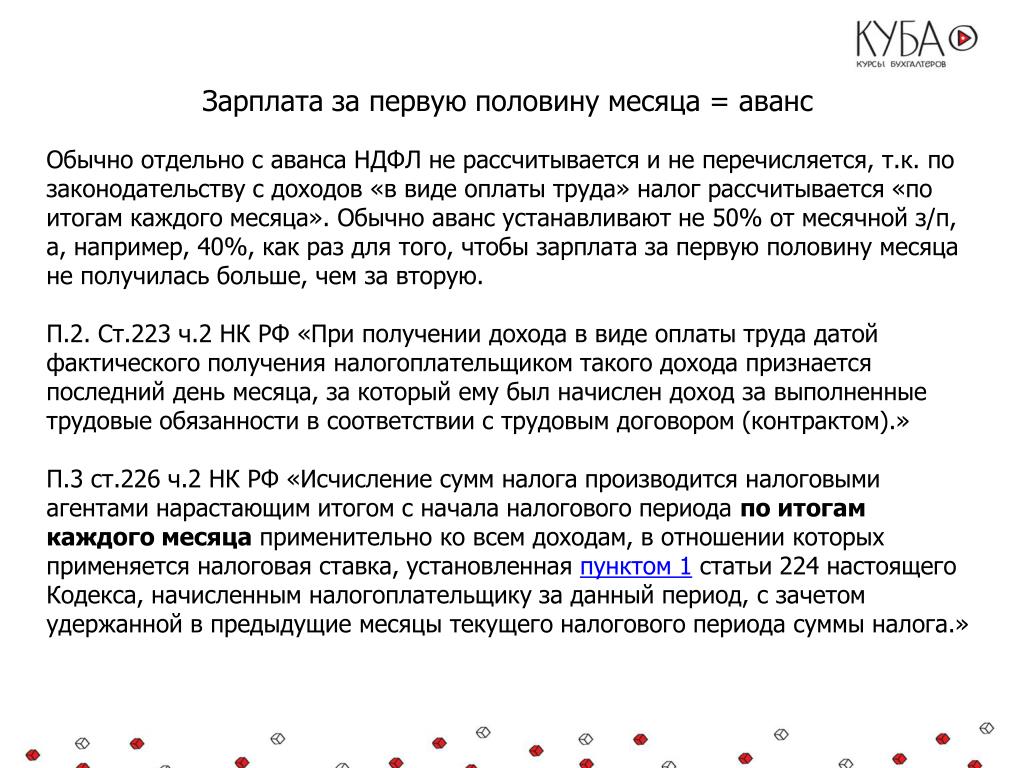

Однако согласно официальным разъяснениям заработная плата за первую половину месяца должна быть пропорционально отработанному времени.

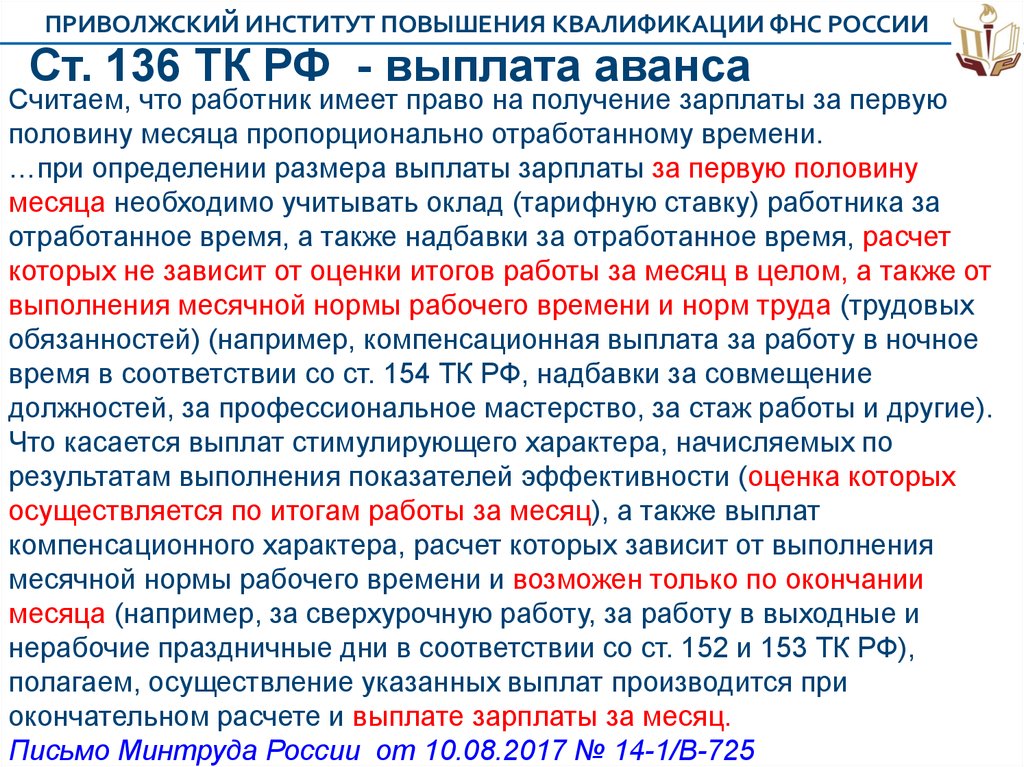

Так, например, письмо Минтруда РФ от 10.08.17 № 14-1/В-725:

«ТК РФ не определены конкретные сроки выплаты заработной платы, а также ее размер за полмесяца. Данные вопросы отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения.

Данные вопросы отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения.

Считаем, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При этом полагаем, что при определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со статьей 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

Что касается выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со статьями 152 и 153 ТК РФ), полагаем, осуществление указанных выплат производится при окончательном расчете и выплате заработной платы за месяц.

По нашему мнению, уменьшение размера заработной платы за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников»[1].

Судебные инстанции при рассмотрении трудовых споров придерживаются указанной позиции при расчете причитающегося к выплате аванса в адрес конкретного сотрудника[2].

Таким образом, размер авансового платежа за первую половину месяца рассчитывается исходя из фактически отработанного работником времени.

Как следует из вопроса, часть первой половины месяца сотрудник может находиться в командировке.

Согласно статье 166 ТК РФ служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (статья 167 ТК РФ).

Таким образом, работник, направленный в командировку, выполняет служебное поручение и получает оплату исходя из среднего заработка.

ТК РФ не содержит разъяснений о том, что следует понимать под выполнением служебного поручения. Однако, можно предположить, что в данном случае имеется в виду выполнение трудовых обязанностей работником вне места его постоянной работы.

Далее рассмотрим возможность отнесение времени нахождения сотрудника в командировке к фактически отработанному времени.

Согласно статье 91 ТК РФ рабочее время – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени.

Согласно разъяснениям Минтруда РФ от 25.12.13 № 14-2-337 «не являются рабочим временем, но в силу своего функционального назначения приравниваются к нему следующие периоды: перерывы для кормления ребенка (ч. 4 ст. 258, ст. 264 ТК РФ), время простоя (ст. 157 ТК РФ), перерыв для приема пищи в месте выполнения работы (ч. 3 ст. 108 ТК РФ), специальные перерывы в течение рабочего времени (ст. 109 ТК РФ),

4 ст. 258, ст. 264 ТК РФ), время простоя (ст. 157 ТК РФ), перерыв для приема пищи в месте выполнения работы (ч. 3 ст. 108 ТК РФ), специальные перерывы в течение рабочего времени (ст. 109 ТК РФ),

Учитывая разъяснения Минтруда РФ, можно сделать вывод, что работник, направленный в командировку, выполняет свои трудовые обязанности вне места постоянной работы. Соответственно, период нахождения сотрудника в командировке является фактически отработанным временем, которое подлежит оплате исходя из среднего заработка.

Учитывая изложенное, по нашему мнению, период нахождения в командировке должен учитываться при расчете заработной платы за первую половину месяца.

Согласно части 4 статьи 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником.

В целях реализации указанного требования применяется табель учета рабочего времени (формы №№ 12, 13[3]).

Указанные формы применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.

В рассматриваемом случае, документом, на основании которого указываются неявки на работу по причине нахождения в командировке, является приказ о направлении работника в командировку.

Как следует из вопроса, приказ о направлении сотрудника в командировку составляется после его возвращения. Однако, по нашему мнению, такой подход не является основанием для неотражения в табеле учета рабочего времени данных о причине неявки сотрудника на работу.

На наш взгляд, в рассматриваемой ситуации, Организации целесообразно отражать в табеле фактическое нахождение сотрудника в командировке, которое в дальнейшем будет подтверждаться соответствующим приказом.

Коллегия Налоговых Консультантов, 26 февраля 2019 года

[1] Аналогичная позиция изложена в Письме Минтруда РФ от 03.02.16 № 14-1/10/В-660

[2] Апелляционное определение Московского областного суда от 07.08.12 по делу № 33-15891/2012

[3] Утв. Постановление Госкомстата РФ от 05. 01.04 № 1.

01.04 № 1.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

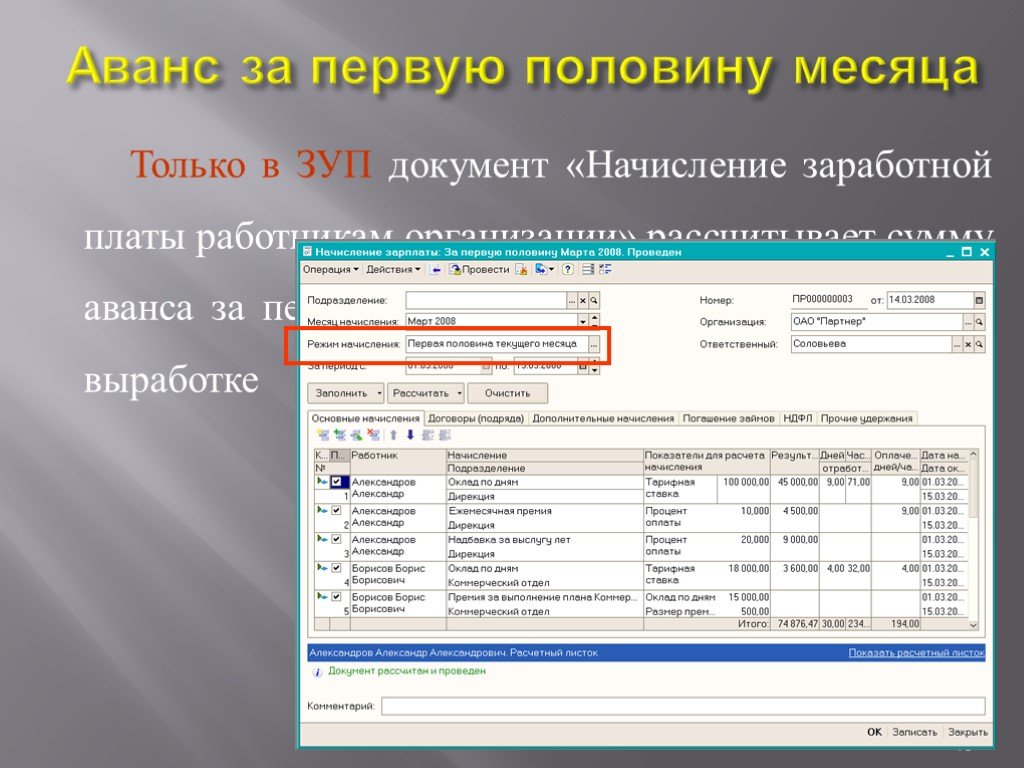

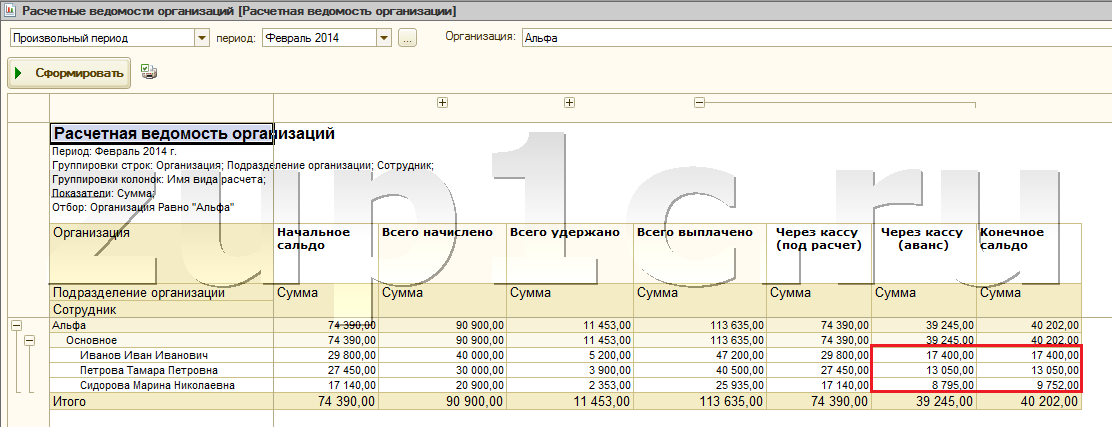

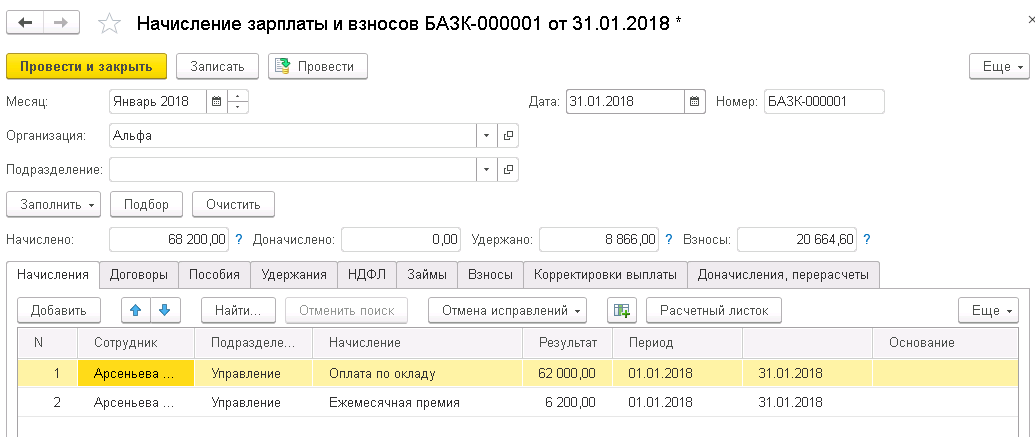

Как начисляется аванс и удерживается НДФЛ с аванса с 01.01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данных Спасибо! Ваша заявка принята.Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

1С:Бухгалтерия 8 | Pro 1C

Вопрос:

Как начисляется аванс и удерживается НДФЛ с аванса с 01. 01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0?

01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0?

Ответ:

Заходим в раздел «Зарплата и кадры» — Настройка зарплаты — Порядок учета зарплаты -Удерживать НДФЛ при выплате аванса (ставим галку).

Перед выплатой аванса следует рассчитать его документом «Начисление зарплаты» с видом Аванс.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C

Как сформировать Универсальный отчет в программе 1С:Комплексная автоматизация, ред.2.5?

Pro 1C

В каком отчете посмотреть все используемые графики сотрудников в программе 1С:Зарплата и управление персоналом, ред.3.1?

Pro 1C

Какой документ выбрать при возврате товаров от покупателя «Возврат от покупателя» или «Корректировка реализации» в программе 1С:Бухгалтерия предприятия, ред. 3.0?

3.0?

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Обновление новостей налоговых новостей Электронная почта. Заключительные положения Раздела 451 содержат новые правила в отношении сроков признания доходов и учета авансовых платежей 6 января 2021 года Министерство финансов и Налоговая служба (IRS) опубликовали окончательные положения в соответствии с Разделом 451 IRC (TD 9).941), которые ранее были опубликованы на веб-сайте IRS 21 декабря 2020 года. Окончательные правила включают рекомендации, касающиеся (1) сроков включения доходов налогоплательщиков в применимую финансовую отчетность с использованием метода начисления (Treas. Reg. Section). 1.451-3 в соответствии с разделом 451(b) IRC) и (2) авансовые платежи за товары, услуги и некоторые другие предметы (раздел 1.451-8 Treas. Reg. в соответствии с разделом 451(c) IRC). Окончательные положения, как правило, применяются в отношении налоговых периодов, начинающихся 1 января 2021 г. или после этой даты. Налогоплательщики могут принять решение о применении окончательных положений в полном объеме и последовательно к налоговым годам, начинающимся до даты вступления в силу (30 декабря 2020 г. Окончательные положения касаются нескольких ключевых вопросов и опасений, поднятых налогоплательщиками, включая применение Раздела 61 IRC до признания дохода в соответствии с Разделом 451 IRC, согласование налоговых статей и методов с теми, которые используются для целей финансовой отчетности, применение специальных методов. учета доходов и необязательных методов «зачета затрат» для ограничения ускорения доходов, среди прочего. Налогоплательщики должны учитывать, что окончательные постановления в значительной степени зависят от фактов, и применение окончательных постановлений потребует от налогоплательщиков глубокого понимания их конкретных фактов и обстоятельств, что во многих случаях может привести к бухгалтерским налоговым расхождениям. Последствия : Это дает налогоплательщикам возможность рассмотреть влияние на их налоговые декларации за 2020 год. Сокровища. Рег. Раздел 1.451-3 Исходная информация: Раздел 451(b) IRC Окончательные правила интерпретируют Раздел 451 IRC с поправками, внесенными публичным законом № 115-9.7, который известен как «Закон о сокращении налогов и рабочих мест» (TCJA), а также обновляет и разъясняет предлагаемые правила, опубликованные Министерством финансов и IRS 9 сентября 2019 г. (Prop. Reg. Раздел 1.451-3 в разделе 451 IRC ( b) (REG-104870-18) и Prop. Reg. Section 1.451-8 IRC Section 451(c) (REG-104554-18), именуемые в настоящем документе «предлагаемыми правилами»). Раздел 451 IRC устанавливает общее правило для определения времени признания дохода для налогоплательщиков, использующих метод начисления. Под Трейсом. Рег. Раздел 1.451-1(a), налогоплательщики, использующие метод начисления, обычно включают статью валового дохода в налоговом году, когда происходят все события, фиксирующие право на получение дохода, и сумма поддается определению с разумной точностью (тест «все события») . TCJA внес поправки в Раздел 451(b) IRC, добавив Раздел 451(b)(1)(C) IRC, который кодифицирует тест на все события, и Раздел 451(b)(1)(A) IRC, который предусматривает, что, для налогоплательщиков, использующих метод начисления, проверка на все события для любой статьи валового дохода (или ее части) выполняется не позднее, чем когда эта статья (или ее часть) включается в выручку для целей финансового учета в соответствующем финансовом отчете (AFS) или другой финансовый отчет, указанный Секретарем (Правило AFS о включении доходов). Таким образом, Раздел 451 (b) IRC обычно добавляет компонент к анализу, требующий признания дохода на более раннюю дату, когда выполняется критерий всех событий или когда он учитывается в качестве дохода в AFS налогоплательщика. В связи с согласованием сроков признания доходов для целей налогообложения со сроками учета доходов в AFS налогоплательщика, TCJA также добавил Раздел 451(b)(4) IRC, предусматривающий, что для договоров с множественными обязанностями к исполнению, распределение цены сделки на каждую обязанность к исполнению равно сумме, отнесенной на каждую обязанность к исполнению для целей включения такой статьи в выручку в AFS налогоплательщика. Наконец, в соответствии с общим правилом признания дохода, TCJA добавило Раздел 451(b)(2) IRC, который соблюдает особые методы учета признания дохода и в целом предусматривает, что Правило включения доходов AFS не применяется к любая статья валового дохода, признание которой определяется с использованием специального метода учета. Сокровища. Рег. Раздел 1.451-3 Сокровища. Рег. Раздел 1.451-3 содержит руководство для Раздела 451(b) IRC, общего правила для налогового года о включении статьи валового дохода. Как обсуждается ниже, окончательные правила значительно отличаются от предлагаемых правил и пытаются (1) внести дополнительную ясность в отношении основных неопределенностей между законом, историей законодательства, интерпретацией синей книги и предлагаемыми правилами и (2) согласовать налоговые правила со структурой. и правила, определяющие, когда доходы учитываются в AFS. Реализация и признание Серьезным вопросом для налогоплательщиков с момента добавления правила включения доходов AFS в TCJA является сверка, когда сумма реализуется как доход в соответствии с Разделом 61 IRC и положениями в соответствии с ним, со сроками признания дохода в соответствии с IRC. Казначейство и IRS отказались дать определение термину «реализация» в окончательных правилах и отказались уточнить, когда реализация происходит в конкретных обстоятельствах. В преамбуле говорится, что раздел 451 IRC представляет собой положение о времени и что «реализация — это фактическое определение, которое, хотя и тесно связано с тестом на все события, имеет разные значения в разных контекстах». Поправки к Разделу 451 IRC, внесенные TCJA, были предназначены только для изменения сроков признания доходов, а не их реализации, для налогоплательщиков, использующих метод начисления, с AFS, и закон отражает намерение Конгресса включить концепции сроков из правил признания доходов в финансовой отчетности в правила определения сроков налогообложения, регулирующие признание доходов. Последствия: Умалчивание в окончательных постановлениях о том, что представляет собой событие реализации, будет по-прежнему вызывать путаницу у налогоплательщиков, поскольку они рассматривают фактические суммы как статью дохода в соответствии с Разделом 61 IRC и пытаются согласовать этот анализ с бухгалтерской отчетностью. характеристики, которые могут не совпадать с налоговым анализом. В окончательных постановлениях вводится понятие «исполнимого права», при условии, что суммы, учитываемые в соответствии с Правилом включения доходов AFS, включают только те суммы, которые налогоплательщик имеет законное право на возмещение, если клиент расторгнет договор в конце отчетного периода. налоговый год. Ожидается, что это положение потребует серьезного анализа налогоплательщиков. Определение дохода AFS Исполнимое право Налогоплательщики также выразили серьезную озабоченность по поводу того, что правило включения AFS в доход является слишком широким. В соответствии с Правилом включения доходов AFS, «доходы AFS» уменьшаются на суммы, которые налогоплательщик не имеет законного права на возмещение, если клиент расторгнет договор в последний день налогового года. Важно отметить, что определение права, подлежащего принудительному исполнению, регулируется условиями контракта и применимым федеральным законодательством, законодательством штата или международным законодательством. Последствия: Чтобы налогоплательщики могли воспользоваться положением о правах, подлежащих принудительному исполнению, им необходимо детальное понимание своих конкретных фактов. Анализ для определения сумм, на которые налогоплательщик имеет законное право, потребует подробного понимания конкретных условий договора для каждой рассматриваемой суммы, а также толкования и применения соответствующего договорного права. Чтобы облегчить дополнительное бремя соблюдения, которое потребовалось бы для применения Правила включения доходов AFS, окончательные правила предусматривают Альтернативный метод доходов AFS, в соответствии с которым налогоплательщик не уменьшает доход AFS на суммы, которые налогоплательщик не имеет законного права на возмещение, если заказчик должен был расторгнуть договор в последний день налогового года. Дополнительные корректировки доходов AFS В соответствии с последними положениями существуют две дополнительные корректировки при определении суммы, учитываемой в качестве доходов AFS, независимо от того, применяет ли налогоплательщик Правило включения доходов AFS или Альтернативный метод доходов AFS. Во-первых, любое увеличение доходов, имеющихся в наличии для продажи, связанное со значительным компонентом финансирования, не принимается во внимание. Во-вторых, в той степени, в которой выручка AFS отражает уменьшение на (1) суммы, представляющие собой себестоимость проданных товаров или обязательств, которые необходимо учитывать в соответствии с другими положениями Кодекса, такими как Раздел 461 IRC, или (2) ожидаемые суммы. чтобы быть спорным или, как ожидается, не подлежащим взысканию, налогоплательщик должен увеличить доход AFS на такие суммы. Возможности по ограничению налогового признания определенных ускоренных бухгалтерских доходов Окончательные правила не предусматривают компенсацию затрат в соответствии с положениями Разделов 461, 471 и 263A IRC, когда сумма включается в соответствии с Правилом включения доходов AFS. Министерство финансов и IRS отмечают, что разрешение компенсации затрат на основе предполагаемых затрат будет несовместимо с разделами 461, 471 и 263A IRC и увеличит вероятность искажения доходов. При этом окончательные правила позволяют налогоплательщику уменьшить сумму дохода, которую он в противном случае должен был бы включить в соответствии с Правилом включения доходов AFS за налоговый год, на стоимость товаров, относящихся к предмету запасов за налоговый год, указанный в качестве «зачета стоимости незавершенного производства». Это снижение упоминается в окончательных правилах как «метод компенсации затрат AFS». Метод компенсации затрат AFS — это метод учета, который применяется ко всем статьям дохода, имеющим право на использование метода компенсации затрат AFS в торговле или бизнесе. Последствия : Несмотря на название, это положение не обеспечивает компенсацию затрат. Скорее, это положение позволяет налогоплательщикам отложить часть дохода (определяемую зачетом стоимости незавершенного производства) до налогового года, в котором право собственности на товарно-материальные запасы передается покупателю. Налогоплательщики, применяющие это положение, почти наверняка получат новую или изменяющуюся балансовую разницу по налогу. Важно отметить, что это ограничение ускоренного дохода не является зачетом затрат на основе сумм, используемых для финансовой отчетности — определение зачета стоимости незавершенного производства рассчитывается на основе налоговых правил в соответствии с разделами 461, 471 и IRC IRC. 263А. Применение зачета стоимости незавершенного производства потребует от налогоплательщиков внедрения дополнительной системы отслеживания таких позиций. Кроме того, налогоплательщики, которые используют этот необязательный метод для ограничения ускоренного получения дохода в соответствии с разделом 451 (b) IRC, должны учитывать расчет стоимости незавершенного производства для компенсации своих методов отсрочки авансовых платежей. Это потребует внесения изменений в исторические расчеты отсроченных доходов и повлияет на сумму доходов, которые могут быть отсрочены в соответствии с положениями об авансовых платежах в IRC 451 (c) и Treas. Рег. Раздел 1.451-8. Распределение цены сделки Раздел 451(b)(4) IRC предусматривает, что в случае договора с множественными обязанностями к исполнению (например, договор купли-продажи товаров с сопутствующими услугами) распределение цены сделки на каждую обязанность к исполнению должно быть равно сумма, отнесенная на каждую обязанность к исполнению для целей включения такой статьи в выручку в AFS налогоплательщика. В окончательных правилах уточняется, что каждое отдельное обязательство к исполнению для целей финансовой отчетности дает статью валового дохода для целей налогообложения, которая должна учитываться отдельно в соответствии с Правилом включения доходов AFS. Однако могут существовать отдельные обязанности к исполнению для целей финансовой отчетности, которые дают несколько статей валового дохода для целей налогообложения. Последствия : Обновленное определение обязанности к исполнению дополнительно включает концепции финансовой отчетности в анализ федерального подоходного налога, но налогоплательщики должны учитывать, что, вероятно, могут существовать различия между статьями, определенными для целей финансовой отчетности и налогообложения. Налогоплательщикам необходимо будет понимать все обязанности к исполнению, установленные для целей финансовой отчетности, методы, применяемые к каждой обязанности к исполнению для целей финансовой отчетности, и любые возможные различия в подходах к финансовой отчетности и для целей налогообложения. Специальные методы бухгалтерского учета В окончательных правилах приводится неисключительный список примеров специальных методов бухгалтерского учета, к которым Правило включения доходов AFS обычно не применяется, включая методы бухгалтерского учета, предусмотренные в Разделах IRC с 453 по 460, методы учет определенных арендных платежей в соответствии с разделом 467 IRC, метод учета по текущим рыночным ценам в соответствии с разделом 475 IRC и т. д. Заключительные положения касаются режима договоров, которые включают положения с доходом, подпадающим под действие обоих Trea Treasures. Рег. Раздел 1.451-3 и один или несколько специальных методов учета. В частности, цена сделки сначала распределяется по статьям валового дохода, учитываемого по особому методу, как это определено по особому методу учета. Оставшаяся часть цены сделки представляет собой «остаточную сумму», которая распределяется между статьями дохода, подлежащими Treas. Рег. Раздел 1.451-3. Последствия: В предлагаемых правилах запрошены комментарии по трактовке договоров с доходами, на которые распространяется Prop. Правила для определенных сборов Налогоплательщики исторически рассматривали определенные сборы по кредитным картам, связанные с пулами дебиторской задолженности по кредитным картам, как создающие или увеличивающие скидку на первоначальный выпуск (OID) по этим пулам, что позволяло отсрочить получение этого дохода на значительный период. Однако в соответствии с окончательными положениями любая статья дохода, относящаяся к любому вознаграждению, полученному в отношении долгового инструмента (независимо от того, является ли это дебиторской задолженностью по кредитной карте), которая не распределяется на определенный период времени в качестве дисконта или корректировки доходности долгового инструмента в AFS налогоплательщика, и который в противном случае рассматривался бы как создание или увеличение OID для целей налогообложения, подпадает под действие положений Раздела 451 IRC до применения правил OID. Последствия : Окончательные правила предусматривают отложенную дату вступления в силу для определенных комиссий, которые не являются указанными комиссиями по кредитным картам (т. Эта отложенная дата вступления в силу даст Казначейству и IRS дополнительное время, чтобы определить, следует ли сузить определение «установленных сборов». Налогоплательщики, для которых время включения таких указанных сборов в доход является существенной проблемой, могут рассмотреть возможность обращения в IRS и Казначейство и запросить компенсацию. Сокровища. Рег. Раздел 1.451-8 Предыстория: Раздел 451(c) IRC предыдущее руководство для определенных авансовых платежей за товары, услуги и другие указанные предметы, предоставленные IRS. 12 апреля 2018 г. Министерство финансов и IRS выпустили Уведомление 2018-35 (2018-18 IRB 520), в котором содержится руководство по применению Раздела 451(c) IRC и разрешается налогоплательщикам продолжать полагаться на Процедуру получения доходов 2004-34. Сокровища. Рег. Раздел 1.451-8 Сокровища. Рег. Раздел 1.451-8 содержит указания, разрешающие необязательную ограниченную отсрочку авансовых платежей за товары, услуги и другие предметы. Как обсуждается ниже, окончательные правила в целом соответствуют предложенным правилам и подчеркивают согласованность методов, применяемых для Treas. Рег. Раздел 1.451-3 и Treas. Рег. Раздел 1.451-8. Исключение для определенных товаров Предлагаемые положения предусматривают исключение из правил авансового платежа для определенных операций с определенными товарами. В частности, Prop. Reg. Раздел 1.451-8(b)(1)(ii)(H) при условии, что авансовый платеж не включает платеж, полученный в налоговом году, предшествующем налоговому году, непосредственно предшествующему налоговому году договорной даты поставки определенного товара. . Рег. Раздел 1.451-8(b)(8) определяет «контрактную дату поставки» как месяц и год поставки, указанные в письменном договоре о сделке. Окончательные правила, как правило, сохраняют исключение для определенных товаров, как это предусмотрено в предлагаемых правилах. Однако Министерство финансов и IRS сделали исключение для указанных товаров необязательным в окончательных правилах. Налогоплательщики, использующие указанное исключение для товаров, подпадают под действие Раздела 451(b) IRC и Treas. Рег. Раздел 1.451-3 для таких авансовых платежей. Возможности ограничения налогового признания определенных ускоренных доходов в бухгалтерском учете Как и в случае с Правилом включения доходов AFS, окончательные правила не предусматривают зачет затрат в соответствии с положениями Разделов 461, 471 или 263A IRC, когда сумма включается в AFS выручки для определения суммы авансовых платежей. Метод компенсации затрат AFS — это метод учета, который применяется ко всем статьям дохода, имеющим право на использование метода компенсации затрат AFS в торговле или бизнесе. Если налогоплательщик использует метод компенсации затрат AFS, он должен использовать метод, описанный в обоих Treas. Рег. Раздел 1.451-3(d) и Treas. Рег. Раздел 1.451-8(d). Последствия : Налогоплательщики, применяющие зачет стоимости незавершенного производства для авансовых платежей, также должны применять зачет для целей Правил включения доходов AFS. Налогоплательщики должны тщательно рассмотреть требования к данным и отслеживанию, чтобы последовательно применять это правило ко всем применимым транзакциям. ———————————————

| |||||||||||||||||||||||

999999 | 9999999000 | ||||||||||||||||||||||

99999999000 | 99999999000 | 999999 | 9 9000 Автор: Кэтлин Мид Уведомление 2018-35 (30 апреля 2018 г.) содержит переходное руководство, касающееся обработки авансовых платежей в соответствии с Rev. Proc. 2004-34, который был изменен Pub. Закон № 115-97 (Закон) вступил в силу 22 декабря 2017 года. Исходная информацияВер. 2004-34 предусматривает метод учета будущих периодов для обработки авансовых платежей за товары, услуги и другие статьи. В соответствии с методом отсрочки авансовый платеж включается в валовой доход за налоговый год получения в размере, признанном в составе выручки в соответствующем финансовом отчете налогоплательщика за этот налоговый год или полученном (для налогоплательщиков без применимого финансового отчета) в этом налоговом году. , а оставшаяся сумма авансового платежа включается в следующий налоговый год после налогового года, в котором получен платеж. Новый раздел 451(c), вступающий в силу в целом для налоговых периодов, начинающихся после 31 декабря 2017 г. Временное руководство Как уже отмечалось, хотя Казначейство и IRS планируют выпустить руководство по внедрению изменений, внесенных в авансовые платежи в соответствии с Законом, налогоплательщики могут продолжать полагаться на Rev. Proc. 2004-34 для обработки авансовых платежей, пока такое руководство не вступит в силу. Хотя IRS не будет оспаривать использование налогоплательщиком Rev. Proc. 2004-34 в течение переходного периода, он будет продолжать проверять путем проверки правильность применения налогоплательщиками Rev. Кроме того, в Уведомлении содержится запрос на предоставление комментариев до 14 мая 2018 г. в отношении предложений относительно будущих указаний в соответствии с разделом 451(b) и (c), в частности, в отношении:

Чтобы получить дополнительную информацию по этой теме или узнать, чем могут помочь налоговые специалисты Baker Tilly, свяжитесь с нашей командой. Представленная здесь информация носит общий характер и не предназначена для рассмотрения конкретных обстоятельств какого-либо физического или юридического лица. В определенных обстоятельствах следует обратиться за помощью к профессионалам. | ||||||||||||||||||||

). 2020) или может продолжать полагаться на предлагаемые правила для налоговых периодов, начинающихся после 31 декабря 2017 года и до даты вступления в силу окончательных правил.

). 2020) или может продолжать полагаться на предлагаемые правила для налоговых периодов, начинающихся после 31 декабря 2017 года и до даты вступления в силу окончательных правил. В налоговых годах 2020 года налогоплательщики имеют возможность применять предлагаемые положения или окончательные положения в полном объеме и последовательно.

В налоговых годах 2020 года налогоплательщики имеют возможность применять предлагаемые положения или окончательные положения в полном объеме и последовательно. Все события, закрепляющие право на получение дохода, происходят при наступлении самого раннего из следующих событий: (1) требуемое исполнение (т. е. получение дохода), (2) наступление срока платежа или (3) получение платежа.

Все события, закрепляющие право на получение дохода, происходят при наступлении самого раннего из следующих событий: (1) требуемое исполнение (т. е. получение дохода), (2) наступление срока платежа или (3) получение платежа.

Раздел 451. Многие налогоплательщики были обеспокоены тем, что Правило AFS о включении доходов подрывает концепцию события реализации налога как требования для признания статьи дохода для целей налогообложения.

Раздел 451. Многие налогоплательщики были обеспокоены тем, что Правило AFS о включении доходов подрывает концепцию события реализации налога как требования для признания статьи дохода для целей налогообложения.

В частности, налогоплательщики отметили, что Раздел 451b(1)(A) IRC, требующий от налогоплательщика включать статью в доход не позднее, чем при признании дохода в его AFS, может часто приводить к тому, что налогоплательщики несут налоговые обязательства, не имея денег для оплатить обязательство. В окончательных постановлениях эта проблема решается путем предоставления налогоплательщикам двух вариантов признания доходов — Правило включения доходов AFS и Альтернативный метод учета доходов AFS. Оба варианта являются методами учета, которые применяются ко всем статьям валового дохода в торговле или бизнесе, если не применяется особый метод учета.

В частности, налогоплательщики отметили, что Раздел 451b(1)(A) IRC, требующий от налогоплательщика включать статью в доход не позднее, чем при признании дохода в его AFS, может часто приводить к тому, что налогоплательщики несут налоговые обязательства, не имея денег для оплатить обязательство. В окончательных постановлениях эта проблема решается путем предоставления налогоплательщикам двух вариантов признания доходов — Правило включения доходов AFS и Альтернативный метод учета доходов AFS. Оба варианта являются методами учета, которые применяются ко всем статьям валового дохода в торговле или бизнесе, если не применяется особый метод учета. Это понятие реализуемого права в окончательных нормативных актах заменяет в предлагаемых нормативных актах понятие «увеличения вознаграждения» к цене сделки, что вызвало недоумение у многих налогоплательщиков.

Это понятие реализуемого права в окончательных нормативных актах заменяет в предлагаемых нормативных актах понятие «увеличения вознаграждения» к цене сделки, что вызвало недоумение у многих налогоплательщиков. Однако этот упрощенный альтернативный метод учета доходов AFS потребует от налогоплательщиков ускорить признание всех доходов AFS.

Однако этот упрощенный альтернативный метод учета доходов AFS потребует от налогоплательщиков ускорить признание всех доходов AFS.

Если налогоплательщик использует метод компенсации стоимости AFS, он также должен использовать метод компенсации стоимости авансового платежа в Treas. Рег. Раздел 1.451-8(е).

Если налогоплательщик использует метод компенсации стоимости AFS, он также должен использовать метод компенсации стоимости авансового платежа в Treas. Рег. Раздел 1.451-8(е). Хотя компенсация стоимости незавершенного производства уменьшает выручку AFS за соответствующий налоговый год, она не влияет на то, как и когда затраты капитализируются в запасы в соответствии с разделами 471 и 263A IRC. Таким образом, налогоплательщики, скорее всего, столкнутся с дополнительными данными и административными требованиями для точного отслеживания запасов для целей доходов AFS по сравнению с общими налоговыми целями.

Хотя компенсация стоимости незавершенного производства уменьшает выручку AFS за соответствующий налоговый год, она не влияет на то, как и когда затраты капитализируются в запасы в соответствии с разделами 471 и 263A IRC. Таким образом, налогоплательщики, скорее всего, столкнутся с дополнительными данными и административными требованиями для точного отслеживания запасов для целей доходов AFS по сравнению с общими налоговыми целями.

Reg. Статья 1.451-3 и доходы, подлежащие учету по особому методу. Правила, предусмотренные в окончательных положениях, отражают комментарии, полученные от налогоплательщиков, и ограничивают дополнительное административное бремя за счет соблюдения особого метода учета, применяемого в настоящее время налогоплательщиком.

Reg. Статья 1.451-3 и доходы, подлежащие учету по особому методу. Правила, предусмотренные в окончательных положениях, отражают комментарии, полученные от налогоплательщиков, и ограничивают дополнительное административное бремя за счет соблюдения особого метода учета, применяемого в настоящее время налогоплательщиком. Как только окончательные правила вступят в силу, такие сборы, как правило, должны будут включаться в валовой доход при получении. Такие сборы могут включать, например, плату за согласие, уплачиваемую по долговому инструменту в обмен на изменение финансовых условий.

Как только окончательные правила вступят в силу, такие сборы, как правило, должны будут включаться в валовой доход при получении. Такие сборы могут включать, например, плату за согласие, уплачиваемую по долговому инструменту в обмен на изменение финансовых условий. Раздел 451 (c) IRC требует, чтобы налогоплательщик, использующий метод начисления, который получает авансовый платеж, включал его сумму в доход в налоговом году получения; однако налогоплательщики могут принять решение признать в качестве дохода только часть такого авансового платежа в том налоговом году, в котором он был получен, и признать оставшуюся часть в следующем налоговом году, если такой доход также откладывается для целей AFS (метод отсрочки в соответствии с Процедура 2004-34). В соответствии с разделом 451(c)(4)(A) IRC термин «авансовый платеж» означает любой платеж, отвечающий следующим трем требованиям: (1) полное включение платежа в валовой доход в год получения является допустимым методом бухгалтерский учет; (2) любая часть авансового платежа включается в доход в AFS за последующий налоговый год; и (3) авансовый платеж за товары, услуги или такие другие предметы, которые определил Секретарь.

Раздел 451 (c) IRC требует, чтобы налогоплательщик, использующий метод начисления, который получает авансовый платеж, включал его сумму в доход в налоговом году получения; однако налогоплательщики могут принять решение признать в качестве дохода только часть такого авансового платежа в том налоговом году, в котором он был получен, и признать оставшуюся часть в следующем налоговом году, если такой доход также откладывается для целей AFS (метод отсрочки в соответствии с Процедура 2004-34). В соответствии с разделом 451(c)(4)(A) IRC термин «авансовый платеж» означает любой платеж, отвечающий следующим трем требованиям: (1) полное включение платежа в валовой доход в год получения является допустимым методом бухгалтерский учет; (2) любая часть авансового платежа включается в доход в AFS за последующий налоговый год; и (3) авансовый платеж за товары, услуги или такие другие предметы, которые определил Секретарь. до тех пор, пока не будут опубликованы дальнейшие указания, касающиеся авансовых платежей.

до тех пор, пока не будут опубликованы дальнейшие указания, касающиеся авансовых платежей. «Указанный товар» определен в Prop. Reg. Раздел 1.451-8(б)(9)) как товар, за который: (1) налогоплательщик не имеет товаров аналогичного по существу вида и в достаточном количестве на конец налогового года получен авансовый платеж; и (2) налогоплательщик признает всю выручку от продажи товара в своей AFS в год поставки. Если предоплата удовлетворяет указанному хорошему исключению, предоплата анализируется в соответствии с разделом 451 (b) IRC и Treas. Рег. Раздел 1.451-1.

«Указанный товар» определен в Prop. Reg. Раздел 1.451-8(б)(9)) как товар, за который: (1) налогоплательщик не имеет товаров аналогичного по существу вида и в достаточном количестве на конец налогового года получен авансовый платеж; и (2) налогоплательщик признает всю выручку от продажи товара в своей AFS в год поставки. Если предоплата удовлетворяет указанному хорошему исключению, предоплата анализируется в соответствии с разделом 451 (b) IRC и Treas. Рег. Раздел 1.451-1. С учетом сказанного, окончательные правила предусматривают ту же «зачетную стоимость незавершенного производства» для авансовых платежей, что позволяет налогоплательщикам ограничивать сумму дохода, подлежащего признанию в определенных случаях.

С учетом сказанного, окончательные правила предусматривают ту же «зачетную стоимость незавершенного производства» для авансовых платежей, что позволяет налогоплательщикам ограничивать сумму дохода, подлежащего признанию в определенных случаях. Свяжитесь соблюдение налогообложения

Свяжитесь соблюдение налогообложения

Министерство финансов и IRS планируют выпустить в будущем руководство по обращению с авансовыми платежами для реализации новых положений. Однако до тех пор, пока такое руководство не будет выпущено, налогоплательщики, получающие авансовые платежи, в том числе те, у которых нет соответствующей финансовой отчетности, могут продолжать полагаться на Rev. Proc. 2004-34.

Министерство финансов и IRS планируют выпустить в будущем руководство по обращению с авансовыми платежами для реализации новых положений. Однако до тех пор, пока такое руководство не будет выпущено, налогоплательщики, получающие авансовые платежи, в том числе те, у которых нет соответствующей финансовой отчетности, могут продолжать полагаться на Rev. Proc. 2004-34. , содержит правило метода отсрочки, аналогичное Rev. Proc. 2004-34, за исключением того, что он применяется только к налогоплательщикам, у которых есть AFS или «такой другой финансовый отчет, который может указать Секретарь», и определяет приемлемые авансовые платежи как включающие только товары, услуги «или такие другие предметы, которые могут быть идентифицированы Секретарь», а не девять категорий авансовых платежей, описанных в разделе 4.01(3) Rev. Proc. 2004-34.

, содержит правило метода отсрочки, аналогичное Rev. Proc. 2004-34, за исключением того, что он применяется только к налогоплательщикам, у которых есть AFS или «такой другой финансовый отчет, который может указать Секретарь», и определяет приемлемые авансовые платежи как включающие только товары, услуги «или такие другие предметы, которые могут быть идентифицированы Секретарь», а не девять категорий авансовых платежей, описанных в разделе 4.01(3) Rev. Proc. 2004-34. Proc. 2004-34. Кроме того, раздел 16.07 Rev. Proc. 2017-30 будут изменены, чтобы обеспечить отказ от правила приемлемости в разделе 5.01(1)(f) Rev. Proc. 2015-13, чтобы позволить налогоплательщикам автоматически изменять метод учета авансовых платежей, разрешенный в соответствии с Rev. Proc. 2004-34, даже если они изменили метод учета для той же статьи в течение последних пяти налоговых лет.

Proc. 2004-34. Кроме того, раздел 16.07 Rev. Proc. 2017-30 будут изменены, чтобы обеспечить отказ от правила приемлемости в разделе 5.01(1)(f) Rev. Proc. 2015-13, чтобы позволить налогоплательщикам автоматически изменять метод учета авансовых платежей, разрешенный в соответствии с Rev. Proc. 2004-34, даже если они изменили метод учета для той же статьи в течение последних пяти налоговых лет. 06 Rev. Proc. 2004-34

06 Rev. Proc. 2004-34

Об авторе