Правила оформления первичных бухгалтерских документов: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Изменения в оформлении первичных учетных документов

Главная — Консультации

С 01.01.2013 вступил в силу новый Закон о бухгалтерском учете (Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»), в соответствии с которым изменились отдельные требования к первичным учетным документам. Какие правила оформления первичных учетных документов остались прежними, а какие — претерпели изменения?

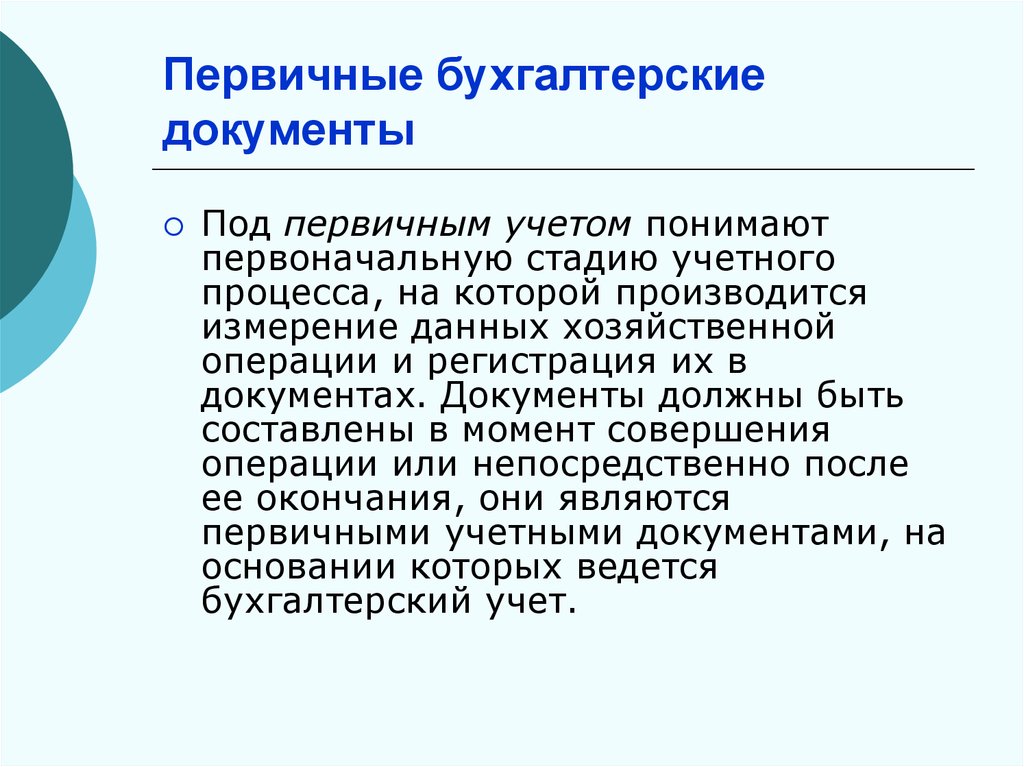

Когда составляется первичный документ?

Согласно ст. 5 Закона о бухгалтерском учете к объектам бухгалтерского учета экономического субъекта относятся факты хозяйственной жизни (ранее — хозяйственные операции). В свою очередь, каждый такой факт должен быть оформлен первичным учетным документом в силу п. 1 ст. 9 указанного Закона. В связи с этим Минфин России в Информации N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Информация) подчеркнул следующий момент: не должны приниматься к бухгалтерскому учету документы, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Если такой документ все-таки будет принят к бухгалтерскому учету, в учете и отчетности, по сути, будет допущена ошибка. (Порядок исправления ошибок установлен ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденным Приказом Минфина России от 28.06.2010 N 63н.)

Если такой документ все-таки будет принят к бухгалтерскому учету, в учете и отчетности, по сути, будет допущена ошибка. (Порядок исправления ошибок установлен ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденным Приказом Минфина России от 28.06.2010 N 63н.)

Определение. Факт хозяйственной жизни — сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона о бухгалтерском учете).

Предположим: руководитель организации настаивает на отражении в учете данных, подтвержденных «сомнительным» первичным учетным документом. В этом случае главный бухгалтер, иное должностное лицо, на которое возложено ведение бухгалтерского учета, либо лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязаны принять к регистрации и накоплению в регистрах бухгалтерского учета данные, содержащиеся в первичном учетном документе, только при наличии письменного распоряжения руководителя. Ведь именно руководитель единолично несет ответственность за созданную в результате этого информацию (пп. 1 п. 8 ст. 7 Закона о бухгалтерском учете). Ранее применялся такой же принцип: в случае возникновения разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могли быть приняты к исполнению с письменного распоряжения руководителя, который несет всю полноту ответственности за последствия осуществления таких операций.

Ведь именно руководитель единолично несет ответственность за созданную в результате этого информацию (пп. 1 п. 8 ст. 7 Закона о бухгалтерском учете). Ранее применялся такой же принцип: в случае возникновения разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могли быть приняты к исполнению с письменного распоряжения руководителя, который несет всю полноту ответственности за последствия осуществления таких операций.

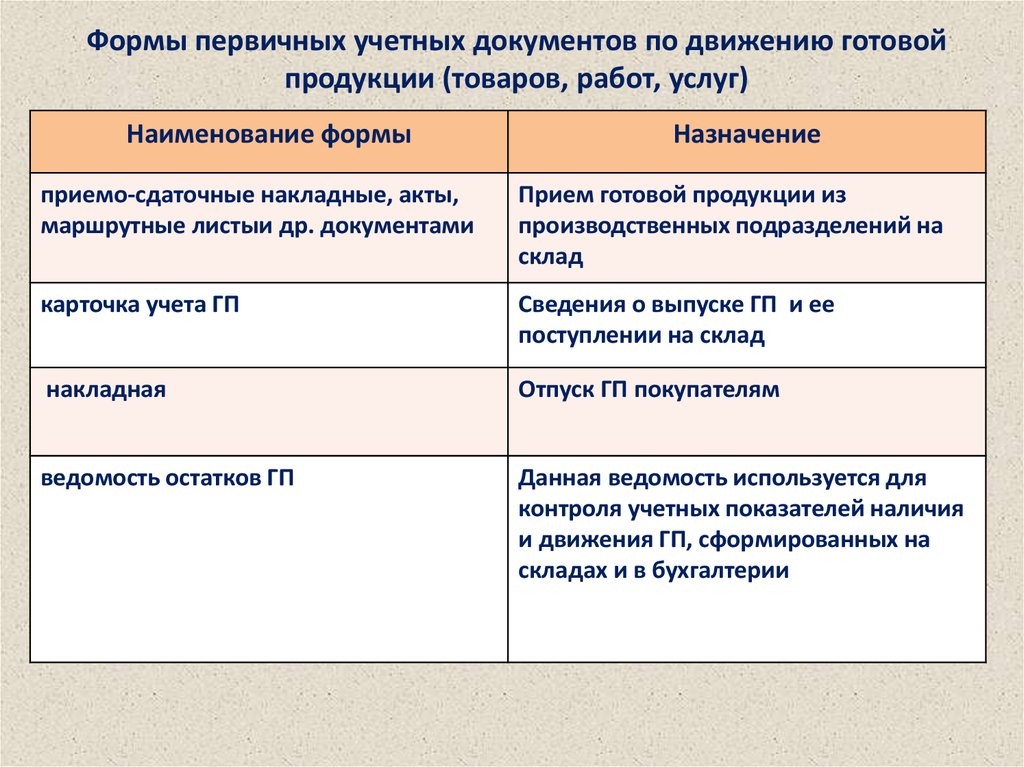

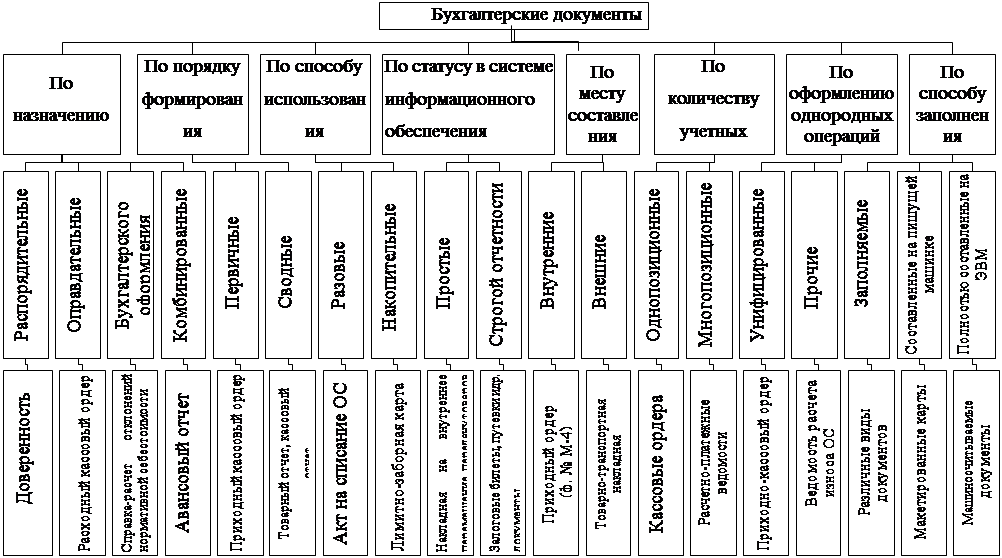

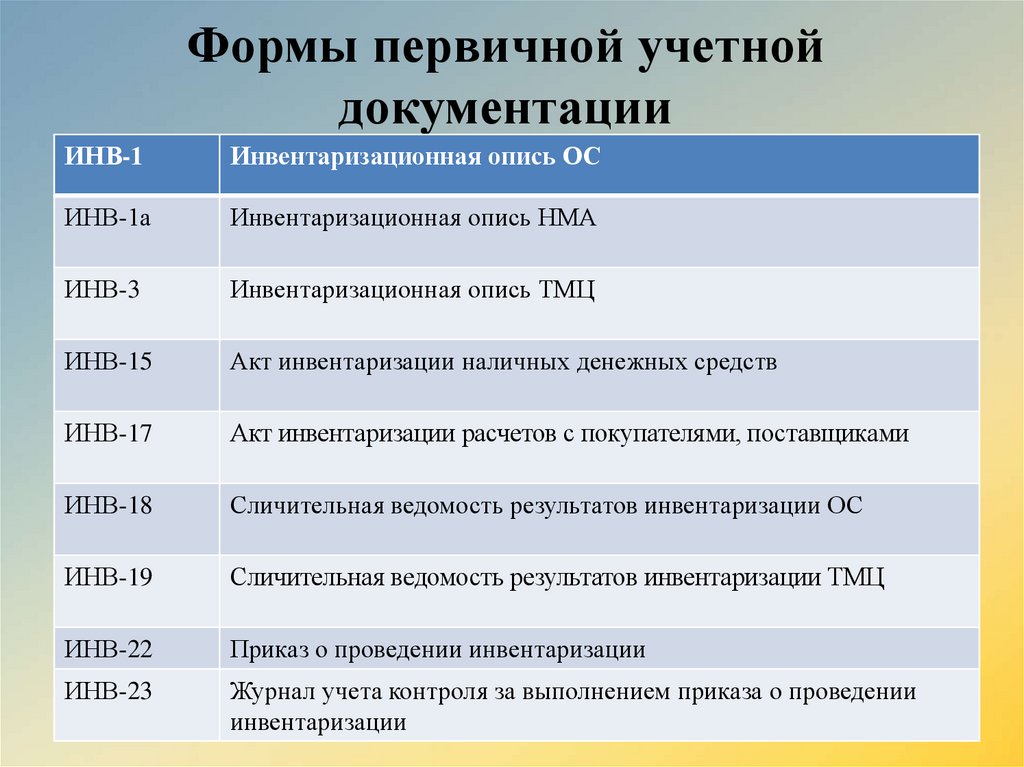

Формы первичных учетных документов

Вспомним: по старым правилам первичные учетные документы принимались к учету при условии, что они составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации.

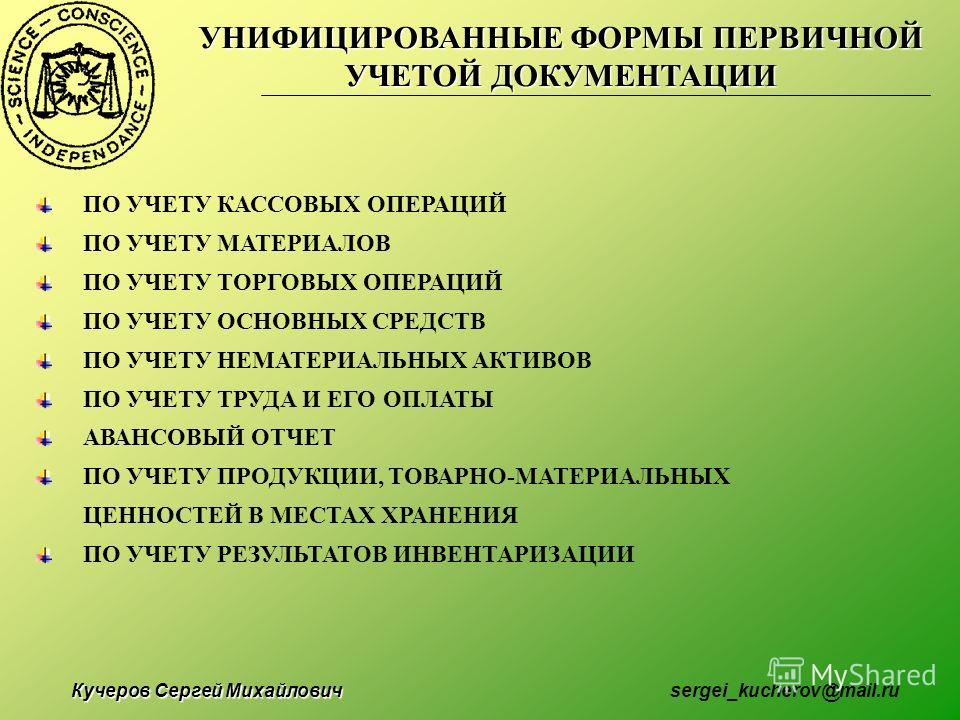

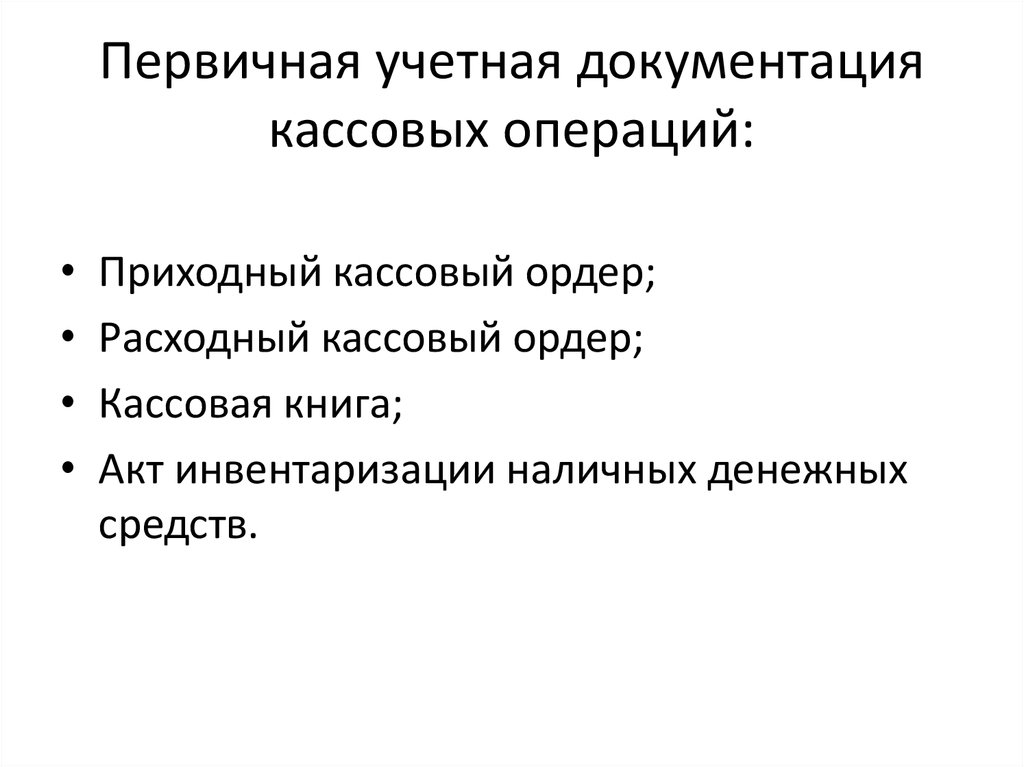

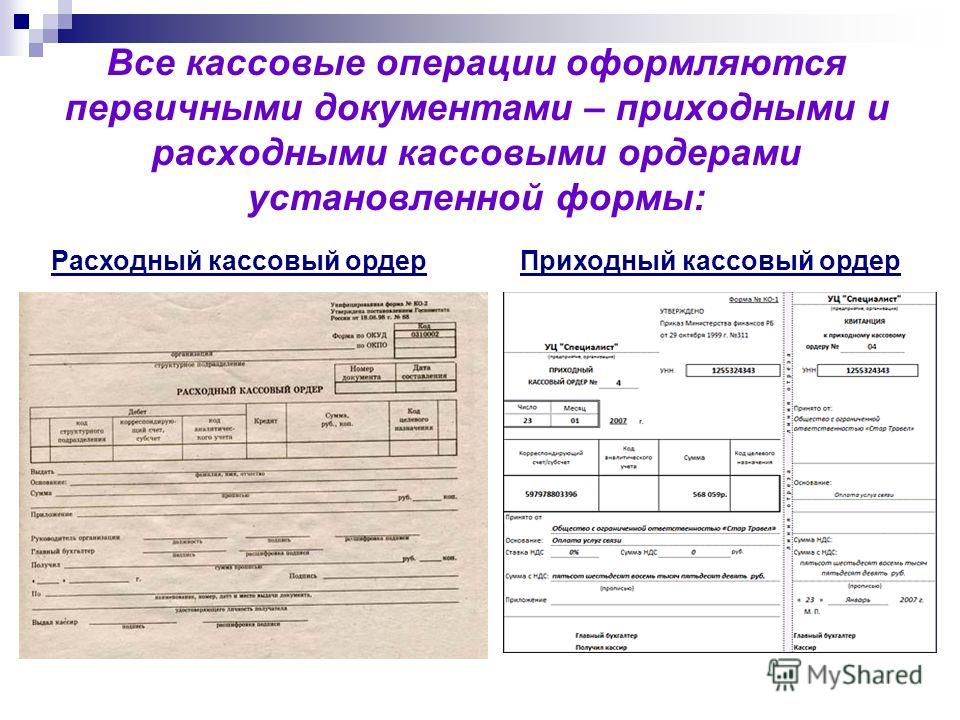

Теперь обязанность по утверждению форм первичных учетных документов возложена на руководителя экономического субъекта (организации) (п. 4 ст. 9 Закона о бухгалтерском учете). Таким образом, с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными для применения (Письма Минфина России от 06.03.2013 N 03-03-06/1/6700, от 28.02.2013 N 03-03-06/1/5971), а вот документы, установленные уполномоченными органами в соответствии с другими федеральными законами (например, кассовые документы), продолжают оставаться обязательными для применения. При этом экономическим субъектам не запрещено использовать формы первичных учетных документов, которые предусмотрены рекомендациями в области бухгалтерского учета, принятыми органами негосударственного регулирования бухгалтерского учета, и содержатся в альбомах унифицированных форм первичной учетной документации (Информация).

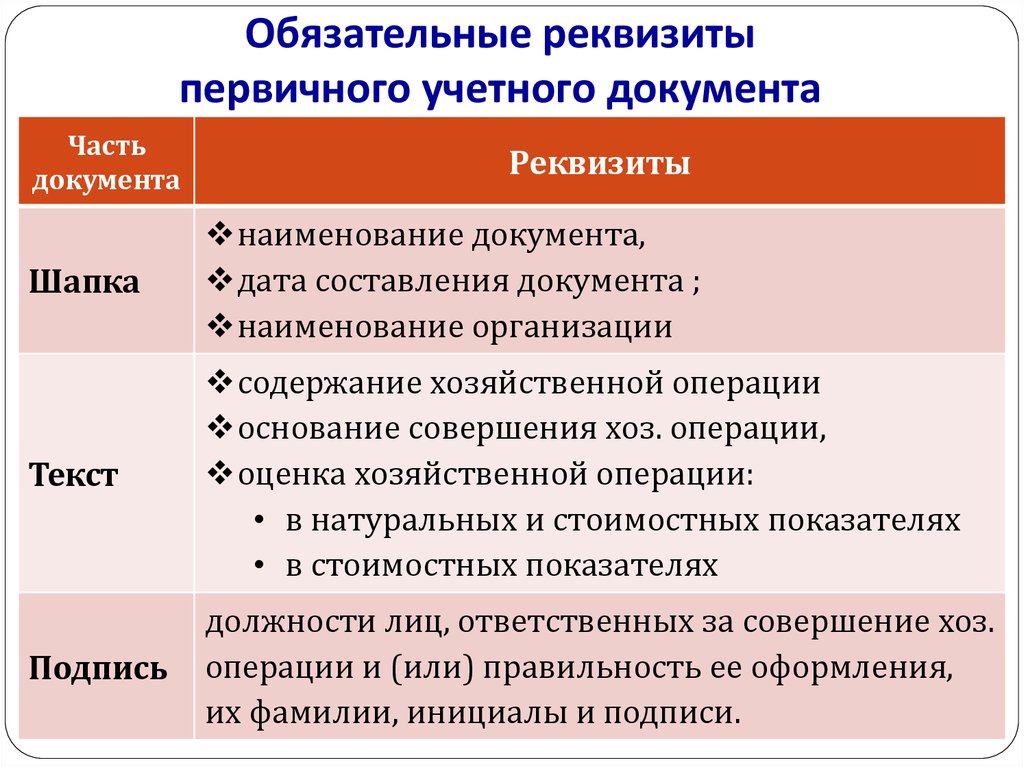

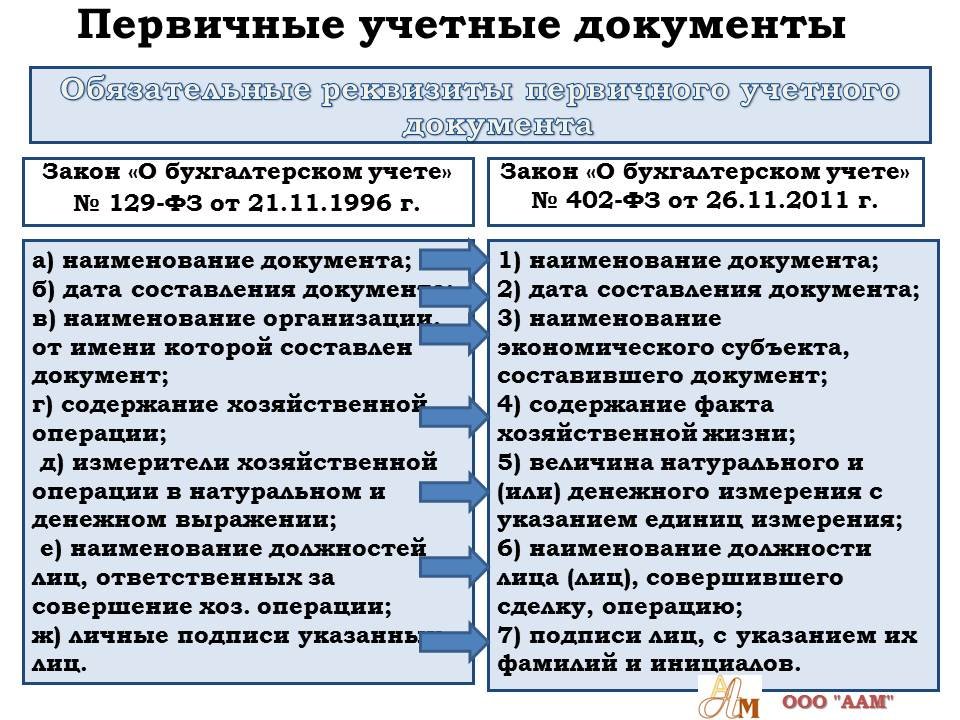

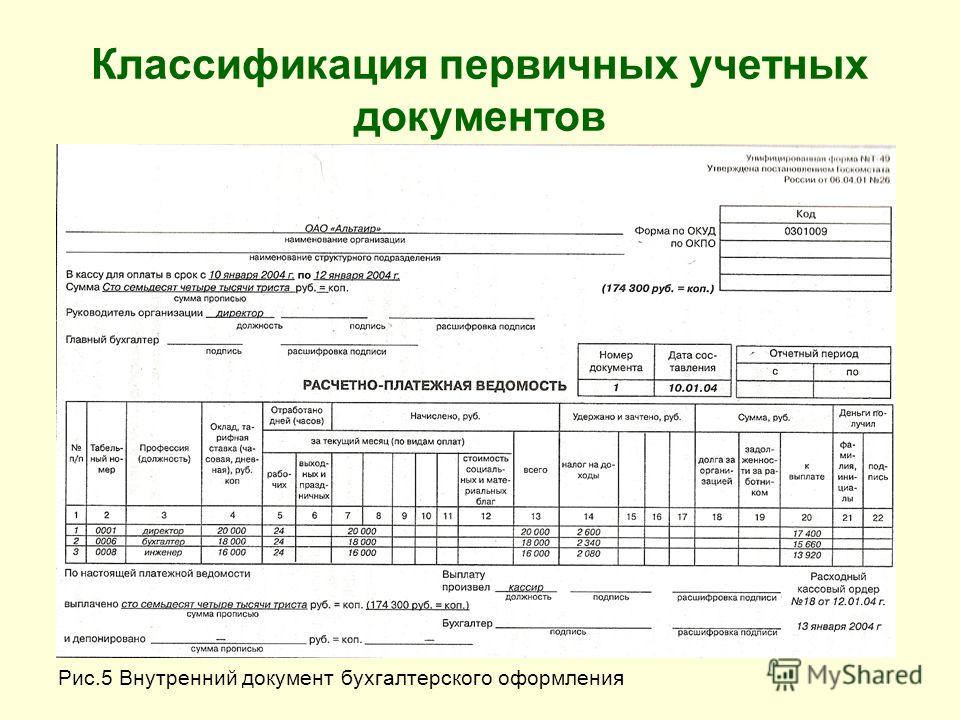

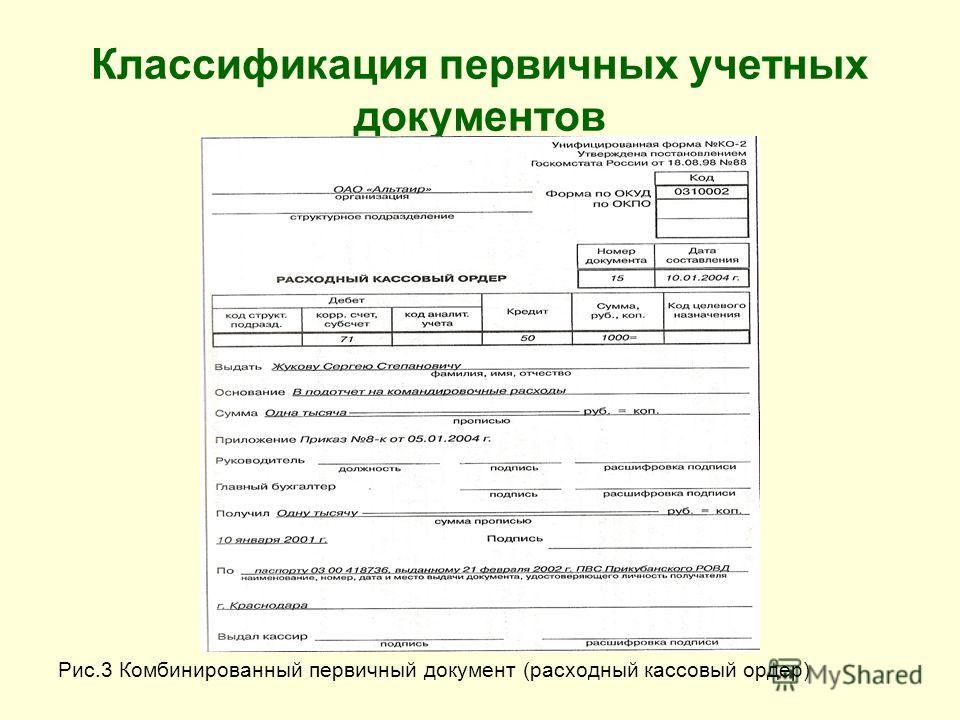

Разработкой своих форм может заняться должностное лицо организации, на которое возложено ведение бухгалтерского учета, например главный бухгалтер (именно он представляет документы для утверждения руководителю). Необходимо учитывать, что первичные учетные документы, как и раньше, должны содержать обязательные реквизиты, а именно:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи вышеприведенных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации таких лиц.

Перечисленные обязательные реквизиты по составу и содержанию тождественны обязательным реквизитам первичного учетного документа (включая документы, составленные по формам, содержащимся в альбомах унифицированных форм первичной учетной документации), которые были предусмотрены старым Законом о бухгалтерском учете.

Обратите внимание: законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных реквизитов. Организация включает их по необходимости (например, в связи с характером факта хозяйственной жизни, оформляемым этим документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетных данных) (Информация).

Бумажный носитель или электронный документ?

Решение данного вопроса важно не только для бухгалтерского, но и для налогового учета. Например, в целях налогообложения прибыли можно учитывать соответствующие расходы при условии, что они документально подтверждены, в частности подтверждены документами, оформленными в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ). Налоговая база по налогу на прибыль исчисляется на основе данных налогового учета, подтверждением которых являются среди прочего первичные учетные документы (ст. 313 НК РФ).

1 ст. 252 НК РФ). Налоговая база по налогу на прибыль исчисляется на основе данных налогового учета, подтверждением которых являются среди прочего первичные учетные документы (ст. 313 НК РФ).

В соответствии с п. 5 ст. 9 Закона о бухгалтерском учете первичный учетный документ должен быть составлен на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Определение. Электронная подпись — информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и используется для определения лица, подписывающего информацию (п. 1 ст. 2 Закона об электронной подписи (Федеральный закон от 06.04.2011 N 63-ФЗ «Об электронной подписи»)).

Составлять ли документы на бумажном носителе, или в виде электронного документа, или и в той, и в другой форме, организации решают самостоятельно. С учетом того, что ведение бухгалтерского учета и хранение документов бухгалтерского учета осуществляет руководитель экономического субъекта (п. 1 ст. 7 Закона о бухгалтерском учете), соответствующее решение должен принять руководитель организации.

1 ст. 7 Закона о бухгалтерском учете), соответствующее решение должен принять руководитель организации.

Об электронной подписи

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, совершении иных юридически значимых действий регулируются Законом об электронной подписи. Кроме того, до 01.07.2013 продолжает действовать Закон об электронной цифровой подписи (Федеральный закон от 10.01.2002 N 1-ФЗ «Об электронной цифровой подписи»).

Согласно п. 1 ст. 5 Закона об электронной подписи электронные подписи подразделяются на два вида: простую и усиленную (последняя бывает неквалифицированной и квалифицированной).

Простой является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования определенным лицом электронной подписи.

Неквалифицированная электронная подпись соответствует следующим условиям:

- получена в результате криптографического преобразования информации с использованием ключа электронной подписи;

- позволяет определить лицо, подписавшее электронный документ;

- позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания;

- создается с использованием средств электронной подписи.

Квалифицированная электронная подпись соответствует всем признакам неквалифицированной электронной подписи и следующим дополнительным признакам:

- ключ проверки электронной подписи указан в квалифицированном сертификате;

- для создания и проверки электронной подписи используются средства электронной подписи, получившие подтверждение соответствия требованиям, установленным согласно Закону об электронной подписи.

Обратите внимание: электронный документ, подписанный электронной цифровой подписью до 01.07.2013, признается электронным документом, подписанным квалифицированной электронной подписью в соответствии с Законом об электронной подписи (п. 2 ст. 19 указанного Закона). При этом сертификаты ключей подписей, выданные на основании Закона об электронной цифровой подписи, считаются квалифицированными сертификатами по Закону об электронной подписи.

В силу п. 1 ст. 6 Закона об электронной подписи информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Правда, из этого правила есть исключения. Это случаи, когда федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Таким образом, первичный учетный документ однозначно может быть составлен в виде электронного документа, подписанного квалифицированной электронной подписью.

Правда, из этого правила есть исключения. Это случаи, когда федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Таким образом, первичный учетный документ однозначно может быть составлен в виде электронного документа, подписанного квалифицированной электронной подписью.

Что касается информации в электронной форме, подписанной простой или неквалифицированной электронной подписью, она признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных:

- федеральными законами;

- принимаемыми в соответствии с ними нормативными правовыми актами;

- соглашением между участниками электронного взаимодействия (государственными органами, органами местного самоуправления, организациями, а также гражданами).

Может ли первичный учетный документ, составленный в электронной форме, быть подписан простой или неквалифицированной электронной подписью? В Законе о бухгалтерском учете отсутствует указание на то, что при составлении первичного учетного документа в электронной форме должен использоваться какой-то конкретный вид электронной подписи, поэтому, по мнению автора, субъекты вправе выбирать вид электронной подписи самостоятельно, тем более что это согласуется с одним из принципов использования электронной подписи, закрепленных в ст.

Однако у финансистов на данный счет совсем другая точка зрения (это то мнение, которого они придерживались и ранее, еще до вступления в силу Закона о бухгалтерском учете).

А как было?

В старом Законе о бухгалтерском учете было предусмотрено, что первичные документы можно составлять на бумажных и машинных носителях информации. Это служило основанием для вывода о том, что законом не запрещено составление первичного учетного документа в электронном виде. С этим соглашались и чиновники: положениями Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» не предусмотрена обязанность составлять первичные документы исключительно на бумажных носителях. Поэтому организация вправе подписывать данные документы электронной подписью в соответствии с положениями ст. 6 Закона об электронной подписи. Причем, по понятным причинам, в Законе о бухгалтерском учете не были определены виды электронных подписей, использование которых допускалось при составлении первичных документов.

Поэтому организация вправе подписывать данные документы электронной подписью в соответствии с положениями ст. 6 Закона об электронной подписи. Причем, по понятным причинам, в Законе о бухгалтерском учете не были определены виды электронных подписей, использование которых допускалось при составлении первичных документов.

Представленный расклад с учетом норм Закона об электронной подписи позволил чиновникам Минфина и ФНС прийти к выводу, что при определении налоговой базы по налогу можно учесть расходы, подтвержденные первичными документами, составленными в виде электронного документа, подписанного квалифицированной электронной подписью. В отношении документов, подписанных неквалифицированной электронной подписью, мнения финансистов и налоговиков разделились.

Позиция ФНС России представлена в Письме от 24.11.2011 N ЕД-4-3/19693@. Если соглашением между участниками электронного взаимодействия предусмотрено подписание документов неквалифицированной электронной подписью, первичные учетные документы, подписанные такой подписью, могут быть учтены в целях налогообложения прибыли при условии соблюдения критериев п. 1 ст. 252 НК РФ.

1 ст. 252 НК РФ.

Минфин же считает, что для целей налогового учета документ, оформленный в электронном виде и подписанный неквалифицированной электронной подписью, не может быть документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью (Письма от 31.07.2012 N 03-03-06/2/85, от 28.05.2012 N 03-03-06/2/67). Чиновники финансового ведомства продолжают придерживаться такого мнения, несмотря на вступление в силу с 01.01.2013 Закона о бухгалтерском учете (см. Письмо от 25.12.2012 N 03-03-06/2/139).

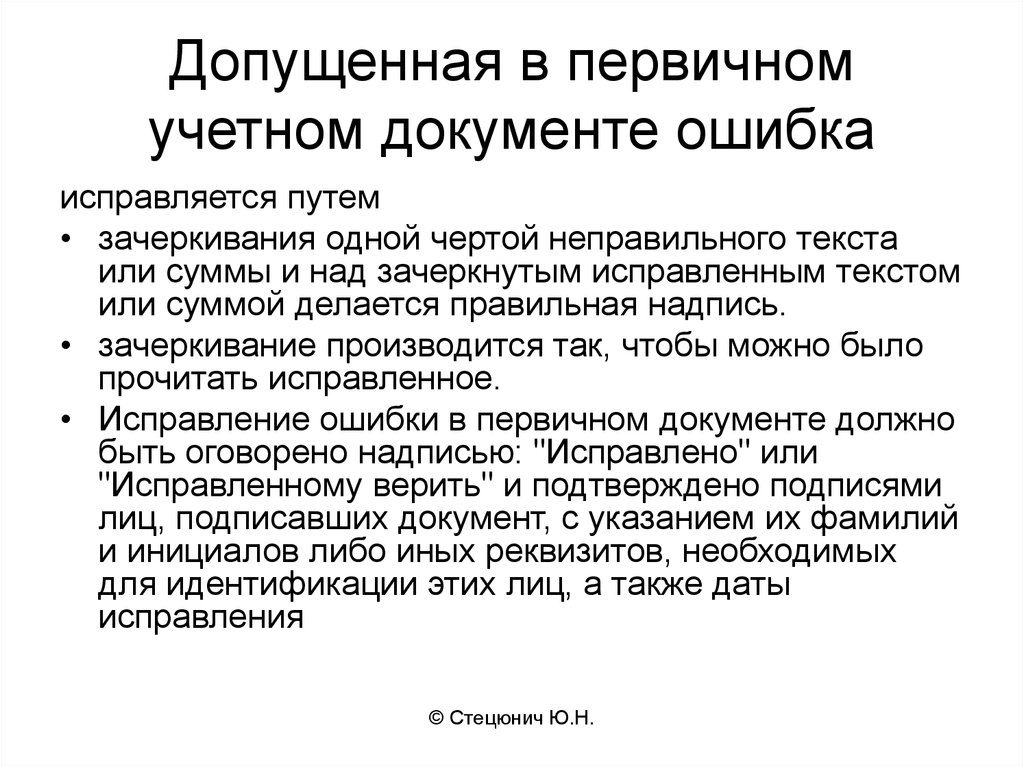

Как внести исправления?

Согласно п. 7 ст. 9 Закона о бухгалтерском учете в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Считаем: если первичный учетный документ составлен в электронном виде, исправления в него вносятся путем составления нового экземпляра электронного первичного документа (с внесением в форму документа дополнительного информационного поля, в котором указываются номер и дата исправления).

Считаем: если первичный учетный документ составлен в электронном виде, исправления в него вносятся путем составления нового экземпляра электронного первичного документа (с внесением в форму документа дополнительного информационного поля, в котором указываются номер и дата исправления).

Представление первичных учетных документов

Если законодательством РФ или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект по требованию другого лица или государственного органа должен изготовить копии первичного учетного документа на бумажном носителе, причем за свой счет (п. 6 ст. 9 Закона о бухгалтерском учете). Выясним, в каком виде первичные учетные документы должны быть представлены в налоговый орган.

Согласно п. 1 ст. 93 НК РФ при проведении налоговой проверки должностное лицо налогового органа вправе истребовать у проверяемого лица необходимые для проверки документы (это могут быть и первичные учетные документы). Пунктом 2 указанной статьи предусмотрено, что истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом либо переданы в электронной форме по телекоммуникационным каналам связи. Если обозначенные документы составлены в электронной форме по установленным ФНС форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи. (На сегодняшний день Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ утверждены рекомендуемые Форматы унифицированной формы первичной учетной документации по учету торговых операций ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132, и акта приемки-сдачи работ (услуг).) Минфин России в Письме от 11.01.2012 N 03-02-07/1-1 добавил: если истребуемый у налогоплательщика документ составлен в электронном виде не по установленным форматам, он представляется на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа электронной подписью.

Пунктом 2 указанной статьи предусмотрено, что истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом либо переданы в электронной форме по телекоммуникационным каналам связи. Если обозначенные документы составлены в электронной форме по установленным ФНС форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи. (На сегодняшний день Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ утверждены рекомендуемые Форматы унифицированной формы первичной учетной документации по учету торговых операций ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132, и акта приемки-сдачи работ (услуг).) Минфин России в Письме от 11.01.2012 N 03-02-07/1-1 добавил: если истребуемый у налогоплательщика документ составлен в электронном виде не по установленным форматам, он представляется на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа электронной подписью.

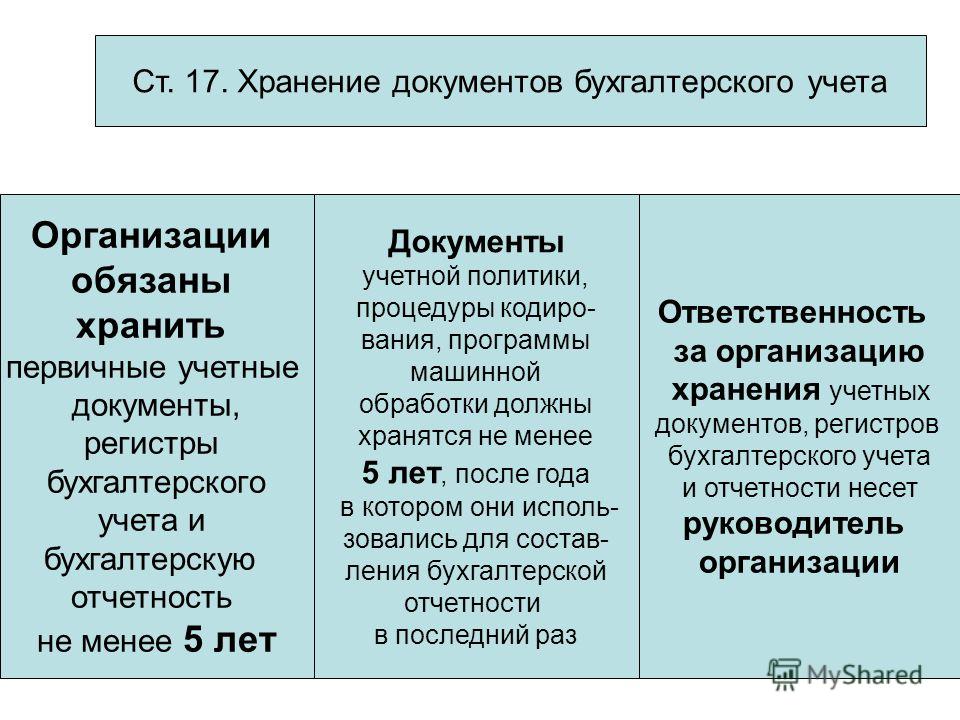

О хранении первичных учетных документов

В соответствии с п. 1 ст. 29 Закона о бухгалтерском учете первичные учетные документы наряду с регистрами бухгалтерского учета и бухгалтерской (финансовой) отчетностью подлежат хранению экономическим субъектом в течение сроков, устанавливаемых согласно правилам организации государственного архивного дела, но не менее пяти лет после отчетного года. Такие правила (Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения) утверждены Приказом Минкультуры России от 25.08.2010 N 558. Правила распространяются на документы, составленные как на бумажном, так и на электронном носителе.

Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей, подлежат хранению в течение пяти лет. Исчисление срока производится с 1 января года, следующего за годом окончания их делопроизводством.

Помимо этого, необходимо помнить, что средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, должны храниться экономическим субъектом как минимум пять лет после года, в котором документы в электронном виде использовались для составления бухгалтерской (финансовой) отчетности в последний раз (п. 2 ст. 29 Закона о бухгалтерском учете).

* * *

В связи с вступлением в силу с 01.01.2013 нового Закона о бухгалтерском учете отчасти изменился порядок оформления первичных учетных документов. Главное изменение связано с тем, что формы этих документов экономические субъекты теперь разрабатывают самостоятельно. Правда, при этом им ничто не мешает ориентироваться на формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, тем более что реквизиты, наличие которых в первичном учетном документе обязательно, по сути, остались прежними.

Еще один нюанс: в Законе о бухгалтерском учете теперь прямо указано, что первичные учетные документы могут быть составлены как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью. При этом не уточнено, какой именно должна быть электронная подпись (бывает простой и усиленной (квалифицированной и неквалифицированной)), что позволяет участникам электронного взаимодействия использовать электронную подпись любого вида. Правда, финансисты продолжают настаивать на том, что первичный учетный документ на электронном носителе не приравнивается к документу, оформленному на бумажном носителе, если он подписан неквалифицированной электронной подписью.

При этом не уточнено, какой именно должна быть электронная подпись (бывает простой и усиленной (квалифицированной и неквалифицированной)), что позволяет участникам электронного взаимодействия использовать электронную подпись любого вида. Правда, финансисты продолжают настаивать на том, что первичный учетный документ на электронном носителе не приравнивается к документу, оформленному на бумажном носителе, если он подписан неквалифицированной электронной подписью.

Май 2013 г.

Консультации по теме:

Универсальный передаточный документ: разъяснения налоговой службы

Обязательные реквизиты электронного билета

Указание денежных единиц в документах: акт, счет-фактура, счет

Первичные документы поступили позже: учет затрат на покупку товара

Справки и документы с места работы: кому, когда, какие

ФСБУ «Документы и документооборот в бухгалтерском учете» — Федеральный стандарт бухгалтерского учета

Проект

Разработан

Министерством финансов

Российской Федерации

Общие положения

1. Настоящий федеральный стандарт бухгалтерского учета (далее – Стандарт) устанавливает требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов, за исключением организаций государственного сектора.

Настоящий федеральный стандарт бухгалтерского учета (далее – Стандарт) устанавливает требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов, за исключением организаций государственного сектора.

2. Для целей настоящего Стандарта:

а) под документами бухгалтерского учета понимаются первичные учетные документы и регистры бухгалтерского учета;

б) под документооборотом в бухгалтерском учете понимается движение документов бухгалтерского учета в экономическом субъекте с момента их составления или получения до завершения исполнения (использования для составления бухгалтерской (финансовой) отчетности, отправки, помещения в архив, др.).

Требования к документам бухгалтерского учета

3. Документы бухгалтерского учета должны соответствовать требованиям, установленным Федеральным законом «О бухгалтерском учете», а также настоящим Стандартом.

4. Документы бухгалтерского учета должны быть составлены на русском языке, за исключением случаев, установленных настоящим Стандартом.

Первичный учетный документ, составленный на иностранном языке, должен содержать построчный перевод на русский язык, за исключением случаев, установленных настоящим Стандартом.

5. В случае если законодательство или правила страны — места ведения деятельности за пределами Российской Федерации требуют составления документов бухгалтерского учета на языке данной страны, то такие документы составляются на соответствующем иностранном языке. При этом регистр бухгалтерского учета, составленный на иностранном языке, должен содержать построчный перевод на русский язык.

6. Записи в регистрах бухгалтерского учета производятся в рублях независимо от фактической валюты факта хозяйственной жизни и (или) места ведения деятельности экономическим субъектом.

Записи в регистрах бухгалтерского учета по объектам бухгалтерского учета, стоимость которых выражена в иностранной валюте, одновременно производятся в такой валюте и в рублях.

7. Для целей настоящего Стандарта датой составления первичного учетного документа считается дата его подписания лицом (лицами), совершившим (совершившими) сделку, операцию и ответственным (ответственными) за ее оформление, либо лицом (лицами), ответственным (ответственными) за оформление совершившегося события.

8. В случае если первичный учетный документ составляется на основании другого документа, содержащего информацию о факте хозяйственной жизни, (оправдательный документ), такой первичный учетный документ должен содержать указание на соответствующий оправдательный документ.

9. В случае если дата составления первичного учетного документа отличается от даты совершения факта хозяйственной жизни, первичный учетный документ должен содержать дату совершения факта хозяйственной жизни.

10. Объекты бухгалтерского учета должны регистрироваться в регистрах бухгалтерского учета в хронологической последовательности (хронологическая запись) и систематически накапливаться на соответствующих счетах бухгалтерского учета (систематическая запись).

Правильность отражения объектов бухгалтерского учета в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

11. Система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

а) полноту информации, т. е. получение информации, необходимой всем заинтересованным пользователям;

е. получение информации, необходимой всем заинтересованным пользователям;

б) системность информации, т.е. взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации;

в) обоснованность учетных записей, т.е. соответствие данным первичных учетных документов;

г) достоверность информации, т.е. безошибочность получения информации в соответствии с методологией учета и отчетности;

д) своевременность информации;

е) юридическую значимость учетных записей.

12. Экономический субъект вправе включать в документ бухгалтерского учета реквизиты, дополнительные к обязательным реквизитам, установленным Федеральным законом «О бухгалтерском учете».

13. При создании первичных учетных документов экономический субъект вправе:

а) оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом;

б) оформлять длящиеся факты хозяйственной жизни (например, начисление процентов, амортизация активов, изменение стоимости активов и обязательств), а также повторяющиеся факты хозяйственной жизни (например, поставка товара партиями в разные даты по одному долгосрочному договору) первичными учетными документами, составляемыми с периодичностью (сутки, неделя, месяц, квартал, др. ), определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности, при условии обязательного их составления на отчетную дату;

), определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности, при условии обязательного их составления на отчетную дату;

в) использовать в качестве первичных учетных документов документы, составленные в процессе деятельности экономического субъекта для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом и т.п. (например, договор, кассовый чек, квитанция об оплате, расписка, служебный контракт, служебное задание, приказ о приеме на работу, приказ об увольнении, авансовый отчет), при условии, что указанные документы содержат все установленные Федеральным законом «О бухгалтерском учете» обязательные реквизиты первичного учетного документа, а также иную информацию о факте хозяйственной жизни, необходимую для регистрации и накопления в регистрах бухгалтерского учета.

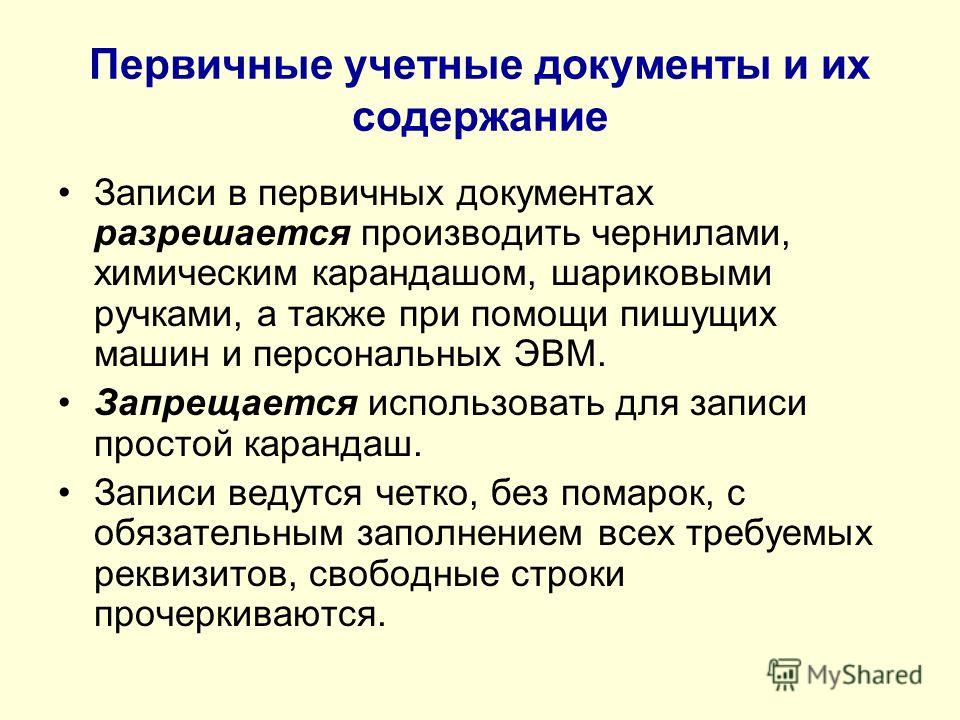

14. Записи в документах бухгалтерского учета, составляемых на бумажном носителе, должны производиться средствами (краской, чернилами шариковой ручкой, др. ), обеспечивающими сохранность этих записей в течение установленного срока хранения их. При создании документов бухгалтерского учета на бумажном носителе запрещается производить записи средствами, не обеспечивающими сохранность этих записей (простым карандашом и т.п.).

), обеспечивающими сохранность этих записей в течение установленного срока хранения их. При создании документов бухгалтерского учета на бумажном носителе запрещается производить записи средствами, не обеспечивающими сохранность этих записей (простым карандашом и т.п.).

15. При составлении документов бухгалтерского учета в виде электронных документов должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе.

16. При принятии к бухгалтерскому учету первичных учетных документов должны применяться средства, исключающие возможность повторного использования этих первичных учетных документов после принятия к бухгалтерскому учету.

Подписание и исправление документов бухгалтерского учета

17. Виды электронной подписи документов бухгалтерского учета, составляемых в виде электронного документа, устанавливаются экономическим субъектом из числа предусмотренных законодательством Российской Федерации, за исключением случаев, когда законодательством Российской Федерации установлено требование использования определенного вида электронной подписи.

Виды электронной подписи первичных учетных документов, составляемых в виде электронного документа, экономическим субъектом совместно с другими участниками электронного взаимодействия, определяются соглашением экономического субъектам с данными участниками электронного взаимодействия.

18. Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливается руководителем экономического субъекта с учетом законодательства Российской Федерации.

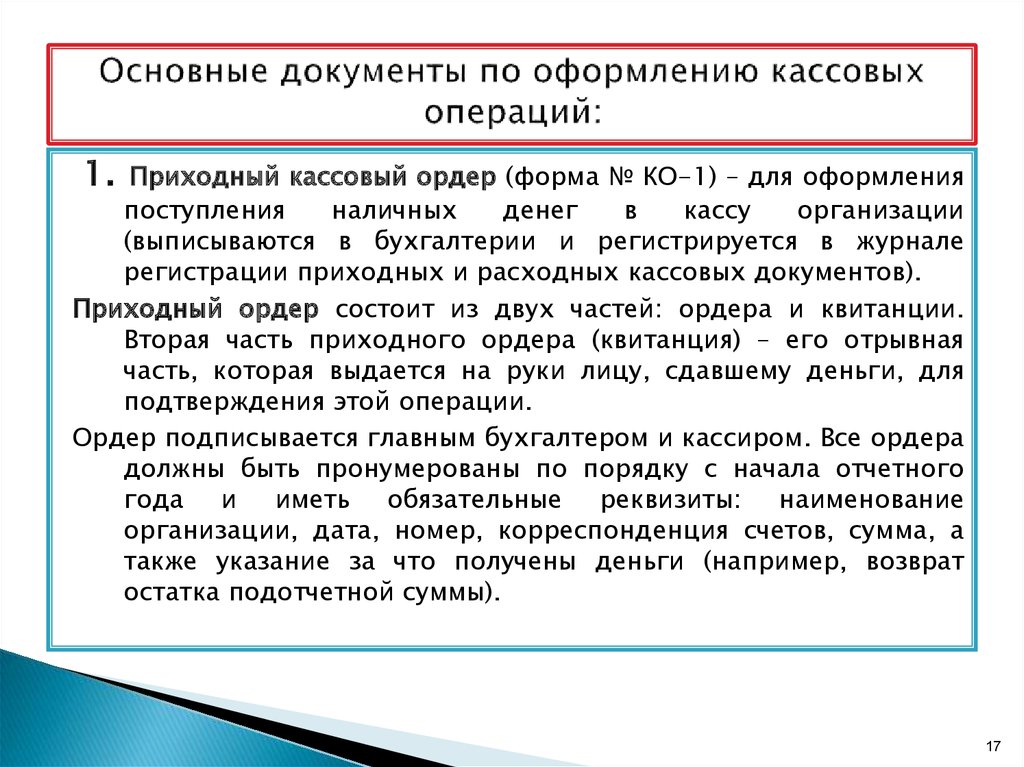

19. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем экономического субъекта и главным бухгалтером или иным должностным лицом экономического субъекта, на которое возложено ведение бухгалтерского учета, либо уполномоченными ими на то лицами.

Без подписи главного бухгалтера или иного должностного лица экономического субъекта, на которое возложено ведение бухгалтерского учета, либо уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Для целей настоящего Стандарта под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения экономического субъекта, договоры займа, кредита, товарного и коммерческого кредита.

Для целей настоящего Стандарта под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения экономического субъекта, договоры займа, кредита, товарного и коммерческого кредита.

20. Допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом с учетом законодательства Российской Федерации за исключением случаев, когда в соответствии с законодательством Российской Федерации или установленными в соответствии с ним правилами внесение исправлений в документы бухгалтерского учета запрещено.

21. Исправление в документе бухгалтерского учета, составленном в виде электронного документа, производится таким образом, чтобы были ясны правильные и неправильные данные. Оно должно содержать дату исправления, а также электронные подписи лиц, составивших первичный учетный документ или ответственных за ведение регистра бухгалтерского учета, внесших это исправление, с указанием их должности, фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

22. Допускается исправление документа бухгалтерского учета, составленного в виде электронного документа, путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, дату исправления, а также электронные подписи лиц, составивших первичный учетный документ или ответственных за ведение регистра бухгалтерского учета с указанием их должности, фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц. Средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

23. Исправление в документе бухгалтерского учета, составленном на бумажном носителе, производится путем зачеркивания неправильного текста или суммы и указания правильного текста или суммы над зачеркнутым. Зачеркивание производится тонкой чертой таким образом, чтобы можно было прочитать неправильный текст или сумму. Исправление в документе бухгалтерского учета, составленном на бумажном носителе, должно сопровождаться надписью «Исправлено» и содержать дату исправления, а также подписи лиц, составивших первичный учетный документ или ответственных за ведение регистра бухгалтерского учета, в котором произведено исправление, с указанием их должности, фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Исправление в документе бухгалтерского учета, составленном на бумажном носителе, должно сопровождаться надписью «Исправлено» и содержать дату исправления, а также подписи лиц, составивших первичный учетный документ или ответственных за ведение регистра бухгалтерского учета, в котором произведено исправление, с указанием их должности, фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Исправления в виде подчисток (замазывания, стирания, т.п.) в документе бухгалтерского учета, составленном на бумажном носителе, не допускаются.

24. Исправление в регистре бухгалтерского учета может также производиться путем составления сторнировочных или дополнительных записей по счетам бухгалтерского учета.

Хранение документов бухгалтерского учета

25. Экономический субъект должен хранить подлинники документов бухгалтерского учета, составленных на бумажном носителе и (или) в виде электронного документа, за исключением случаев, установленных законодательством Российской Федерации.

26. Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

27. Экономический субъект должен хранить документы бухгалтерского учета, в том числе размещать базы данных информации, в которых осуществляются сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение сведений и документов (копий документов) бухгалтерского учета, на территории Российской Федерации.

28. Доступ к первичным учетным документам, принятым к бухгалтерскому учету, а также к регистрам бухгалтерского учета предоставляется в порядке, установленном экономическим субъектом с учетом законодательства Российской Федерации, с обязательным информированием главного бухгалтера или иного должностного лица экономического субъекта, на которое возложено ведение бухгалтерского учета.

29. В случае утраты документов бухгалтерского учета (гибели, пропажи, др. ), а также их порчи, приводящей к невозможности использования, экономический субъект должен принять все возможные меры по их восстановлению.

), а также их порчи, приводящей к невозможности использования, экономический субъект должен принять все возможные меры по их восстановлению.

Документооборот в бухгалтерском учете

30. Документооборот в бухгалтерском учете организуется руководителем экономического субъекта.

31. Организация документооборота в бухгалтерском учете должна обеспечивать своевременное отражение фактов хозяйственной жизни в бухгалтерском учете, в том числе передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета и составления на их основе бухгалтерской (финансовой) отчетности.

32. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Сводка — Выписка № 34

Сводка/статус

Сводка выписки № 34

Основная финансовая отчетность — и обсуждение и анализ руководства — для государственных и местных органов власти

(Выпущено 6/99)

Предисловие

Настоящее Положение устанавливает новые требования к финансовой отчетности для государственных и местных органов власти на всей территории Соединенных Штатов. При ее реализации будет создана новая информация и реструктурирована большая часть информации, которую правительства представляли в прошлом. Мы разработали эти новые требования, чтобы сделать годовые отчеты более полными, более простыми для понимания и использования.

При ее реализации будет создана новая информация и реструктурирована большая часть информации, которую правительства представляли в прошлом. Мы разработали эти новые требования, чтобы сделать годовые отчеты более полными, более простыми для понимания и использования.

В первом концептуальном заявлении GASB*, выпущенном в 1987 г. после тщательной проверки, определены, по нашему мнению, наиболее важные цели финансовой отчетности правительств. Некоторые из этих целей подтверждают важность информации, которую правительства уже включают в свои годовые отчеты. Другие цели указывают на потребность в новой информации. По этой причине настоящее Заявление требует от правительств сохранять часть информации, которую они сообщают в настоящее время, но также требует, чтобы они не ограничивались знакомой информацией, а получали новую и другую информацию. Результатом этого Заявления станут отчеты, которые достигают многих целей, которые мы подчеркивали в этом Заявлении о концепциях.

__________________

*Положение о концепциях GASB № 1, Цели финансовой отчетности.

Сохранение фамильяра

Годовые отчеты в настоящее время предоставляют информацию о фондах. Большинство фондов учреждаются руководящими органами (такими как законодательные собрания штатов, городские советы или школьные советы) для демонстрации ограничений на запланированное использование ресурсов или для измерения, в краткосрочной перспективе, доходов и расходов, возникающих в результате определенных видов деятельности. В Заявлении о концепциях 1 отмечается, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им в определении соблюдения законов, правил и положений, связанных с финансами. По этой и другим причинам настоящее Заявление требует, чтобы правительства продолжали представлять финансовые отчеты, содержащие информацию о фондах. Однако направленность этих заявлений была усилена требованием к правительствам сообщать информацию об их наиболее важных или «основных» фондах, включая общий фонд правительства. В текущих годовых отчетах информация о фондах представлена в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

В текущих годовых отчетах информация о фондах представлена в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

Отчеты фонда также будут продолжать измерять и сообщать о «результатах деятельности» многих фондов путем измерения наличных денежных средств и других активов, которые можно легко конвертировать в наличные деньги. Эти отчеты показывают эффективность — 90 006 в краткосрочной перспективе 90 007 — отдельных фондов с использованием тех же показателей, которые многие правительства используют при финансировании своих текущих операций. Например, если правительство выпускает пятнадцатилетний долг для строительства школы, оно не собирает налогов в первый год, достаточных для погашения весь долг ; он взимает и собирает то, что необходимо для осуществления обязательных платежей за этот год. С другой стороны, когда правительства взимают плату с пользователей за услуги — как это делается для большинства предприятий водоснабжения или электроснабжения — информация о фондах будет по-прежнему основываться на учете по методу начисления (обсуждается ниже), так что измеряются все затраты на предоставление услуг.

Демонстрация соблюдения бюджета является важным компонентом подотчетности правительства. Многие граждане, независимо от их профессии, участвуют в процессе составления первоначальных годовых операционных бюджетов государственных и местных органов власти. Правительствам будет необходимо продолжать предоставлять информацию о сопоставлении бюджетов в своих годовых отчетах. Важным изменением, однако, является требование добавить правительственные оригинал бюджет для сравнения. Многие правительства пересматривают свои первоначальные бюджеты в течение года по разным причинам. Требование от правительств сообщать о своем первоначальном бюджете в дополнение к их пересмотренному бюджету добавляет новое аналитическое измерение и повышает полезность бюджетного сравнения. Бюджетные изменения по своей природе не являются нежелательными. Однако мы считаем, что эта информация будет важна — в интересах подотчетности — для тех, кто знает об исходном бюджете и, возможно, принимает решения на его основе. Это также позволит пользователям оценить способность правительства оценивать и управлять своими общими ресурсами.

Это также позволит пользователям оценить способность правительства оценивать и управлять своими общими ресурсами.

Внесение новой информации

Финансовые менеджеры правительства хорошо осведомлены об операциях, событиях и условиях, отраженных в финансовом отчете правительства, и о налогово-бюджетной политике, регулирующей его деятельность. Впервые этим финансовым менеджерам будет предложено поделиться своим мнением в ходе обязательного обсуждения и анализа со стороны руководства (именуемого MD&A), предоставив читателям объективный и легко читаемый анализ правительственной финансовые показатели за год. Этот анализ должен предоставить пользователям информацию, которая им необходима, чтобы помочь им оценить, улучшилось или ухудшилось финансовое положение правительства в результате операций за год.

Финансовые менеджеры также будут в лучшем положении для проведения такого анализа, поскольку впервые годовой отчет будет также включать новые общегосударственные финансовые отчеты, подготовленные с использованием учета по методу начисления для всей деятельности правительства. Большинство государственных коммунальных предприятий и компаний частного сектора используют метод начисления. Он измеряет не только текущие активы и обязательства, но также и долгосрочные активы и обязательства (такие как капитальные активы, включая инфраструктуру, и задолженность по общим обязательствам). Он также сообщает все доходы и все затраты на предоставление услуг каждый год, а не только те, которые получены или оплачены в текущем году или вскоре после окончания года.

Большинство государственных коммунальных предприятий и компаний частного сектора используют метод начисления. Он измеряет не только текущие активы и обязательства, но также и долгосрочные активы и обязательства (такие как капитальные активы, включая инфраструктуру, и задолженность по общим обязательствам). Он также сообщает все доходы и все затраты на предоставление услуг каждый год, а не только те, которые получены или оплачены в текущем году или вскоре после окончания года.

Эти общегосударственные финансовые отчеты помогут пользователям:

- Оценить финансы правительства в целом, включая результаты деятельности за год

- Определите, улучшилось или ухудшилось общее финансовое положение правительства

- Оценить, были ли доходы правительства за текущий год достаточными для оплаты услуг текущего года

- Посмотреть стоимость оказания услуг своим гражданам

- Посмотрите, как правительство финансирует свои программы — за счет платы за пользование и других доходов от программ по сравнению с общими налоговыми поступлениями.

- Понять, в какой степени правительство инвестировало в капитальные активы, включая дороги, мосты и другие объекты инфраструктуры.

- Лучше сравнивать правительства.

Короче говоря, новые ежегодные отчеты должны предоставить государственным чиновникам новый и более всеобъемлющий способ продемонстрировать свое руководство в долгосрочной перспективе в дополнение к , как они в настоящее время демонстрируют свое руководство в краткосрочной перспективе и в рамках бюджетного процесса.

GASB выражает благодарность тысячам составителей, аудиторов, ученых и пользователей государственной финансовой отчетности, которые в течение последнего десятилетия участвовали в исследованиях, рассмотрении и обсуждениях, предшествовавших публикации это утверждение. Мы особенно ценим вклад тех, кто принял участие, став членами наших различных целевых групп, которые начали работу над этим и связанными с ним проектами еще в 1985.

GASB отвечает за разработку стандартов государственного и местного государственного бухгалтерского учета и финансовой отчетности, которые (а) приведут к получению полезной информации для пользователей финансовой отчетности и (б) будут направлять и обучать общественность, включая эмитентов, аудиторов и пользователей этих финансовых отчетов. У нас есть открытый процесс принятия решений, который поощряет широкое участие общественности.

Резюме

Настоящее Положение устанавливает стандарты финансовой отчетности для государственных и местных органов власти, включая штаты, города, поселки, деревни и специальные органы управления, такие как школьные округа и коммунальные предприятия. Он устанавливает, что основная финансовая отчетность и необходимая дополнительная информация (RSI) для государственных органов общего назначения должны состоять из:

- Обсуждение и анализ руководством (MD&A).

MD&A должен вводить основные финансовые отчеты и предоставлять аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности.

MD&A должен вводить основные финансовые отчеты и предоставлять аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности. - Основные финансовые отчеты . Базовая финансовая отчетность должна включать:

- Государственная финансовая отчетность, , состоящий из отчета о чистых активах и отчета о деятельности. Эти отчеты, подготовленные с использованием акцента на измерение экономических ресурсов и метода учета по методу начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки правительства. В каждом отчете следует проводить различие между государственной и деловой деятельностью первичного правительства, а также между первичным правительством в целом и его отдельными составными единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой недоступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

Финансовые отчеты фонда - состоят из серии отчетов, в которых основное внимание уделяется информации об основных государственных фондах и фондах предприятий, включая их смешанные составные единицы. Финансовая отчетность фонда также должна содержать информацию о государственных фидуциарных фондах и составных единицах, которые по своей природе являются фидуциарными. Правительственные финансовые отчеты фонда (включая финансовые данные по общему фонду и специальным доходам, капитальным проектам, обслуживанию долга и постоянным фондам) должны быть подготовлены с использованием текущей направленности измерения финансовых ресурсов и модифицированного метода начисления для учета. Собственные финансовые отчеты фондов (включая финансовые данные для фондов предприятий и внутренних служб) и финансовые отчеты доверительных фондов (включая финансовые данные для доверительных фондов и аналогичных составных единиц) должны быть подготовлены с использованием акцента на измерение экономических ресурсов и учета по методу начисления.

- Примечания к финансовым отчетам состоят из примечаний, предоставляющих информацию, необходимую для понимания пользователем основных финансовых отчетов.

- Государственная финансовая отчетность, , состоящий из отчета о чистых активах и отчета о деятельности. Эти отчеты, подготовленные с использованием акцента на измерение экономических ресурсов и метода учета по методу начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки правительства. В каждом отчете следует проводить различие между государственной и деловой деятельностью первичного правительства, а также между первичным правительством в целом и его отдельными составными единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой недоступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

- Необходимая дополнительная информация (RSI). В дополнение к MD&A, это Заявление требует, чтобы графики сравнения бюджетов были представлены в виде RSI вместе с другими типами данных, как того требовали предыдущие заявления GASB. Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Государственные органы специального назначения, которые занимаются только государственной деятельностью (например, некоторые библиотечные округа) или участвуют как в государственной, так и в коммерческой деятельности (например, некоторые школьные округа), как правило, должны отражаться в отчетности так же, как и общие цели правительства. Целевые правительства, занимающиеся только бизнес-деятельностью (например, коммунальные услуги), должны представлять финансовую отчетность, требуемую для средств предприятия, включая MD&A и другие RSI.

Важные аспекты MD&A

MD&A должен предоставлять объективный и легко читаемый анализ финансовой деятельности правительства, основанный на известных в настоящее время фактах, решениях или условиях. MD&A должны включать сравнения текущего года с предыдущим годом на основе общегосударственной информации. Он должен содержать анализ общего финансового положения правительства и результатов операций, чтобы помочь пользователям оценить, улучшилось или ухудшилось это финансовое положение в результате деятельности за год. Кроме того, он должен обеспечивать анализ существенных изменений, происходящих в фондах, и существенных отклонений от бюджета. Он также должен описывать капитальные активы и долгосрочную задолженность в течение года. MD&A должен заканчиваться описанием известных в настоящее время фактов, решений или условий, которые, как ожидается, окажут значительное влияние на финансовое положение или результаты деятельности.

Важные аспекты общегосударственной финансовой отчетности

Правительства должны отражать все капитальные активы, включая объекты инфраструктуры, в общегосударственном отчете о чистых активах и, как правило, должны отражать амортизационные отчисления в отчете о деятельности. Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации до тех пор, пока правительство управляет этими активами с помощью системы управления активами, которая имеет определенные характеристики, и правительство может документально подтвердить, что активы сохраняются примерно на уровне ( или выше) уровень состояния, установленный и раскрытый правительством.

Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации до тех пор, пока правительство управляет этими активами с помощью системы управления активами, которая имеет определенные характеристики, и правительство может документально подтвердить, что активы сохраняются примерно на уровне ( или выше) уровень состояния, установленный и раскрытый правительством.

Чистые активы правительства должны отражаться в трех категориях: инвестированные в капитальные активы за вычетом соответствующего долга, ограниченные и неограниченные. В этом Заявлении дается определение термина ограниченный . Постоянные пожертвования или основные суммы постоянных фондов, включенные в ограниченные чистые активы, должны отображаться в двух дополнительных компонентах — расходуемые и нерасходуемые.

Общегосударственный отчет о деятельности должен быть представлен в формате, в котором расходы сокращаются за счет доходов от программы, что приводит к измерению «чистых (расходных) доходов» для каждой из функций правительства. Расходы по программе должны включать все прямые расходы. Общие доходы, такие как налоги, а также особые и чрезвычайные статьи, должны отражаться отдельно, что в конечном итоге приводит к изменению чистых активов за период. Особые статьи представляют собой значительные операции или другие события, которые являются либо необычными, либо нечастыми и находятся под контролем руководства.

Расходы по программе должны включать все прямые расходы. Общие доходы, такие как налоги, а также особые и чрезвычайные статьи, должны отражаться отдельно, что в конечном итоге приводит к изменению чистых активов за период. Особые статьи представляют собой значительные операции или другие события, которые являются либо необычными, либо нечастыми и находятся под контролем руководства.

Важные аспекты финансовой отчетности фонда

Для предоставления дополнительной и подробной информации о первичном правительстве необходимо представить отдельные финансовые отчеты по государственным и частным фондам. Требуемые отчеты государственных фондов представляют собой баланс и отчет о доходах, расходах и изменениях в остатках средств. Требуемые отчеты о собственном фонде представляют собой отчет о чистых активах; отчет о доходах, расходах и изменениях чистых активов фонда; и отчет о движении денежных средств. Чтобы пользователи могли оценить взаимосвязь между фондом и общегосударственной финансовой отчетностью, правительства должны представить сводную сверку с общегосударственной финансовой отчетностью в нижней части финансовой отчетности фонда или в прилагаемом приложении.

В каждом отчете по фонду должны быть представлены отдельные столбцы для общего фонда и для других крупных государственных и корпоративных фондов. Крупные фонды — это фонды, доходы, расходы/расходы которых, активы или обязательства (за исключением чрезвычайных статей) составляют не менее 10 процентов соответствующих сумм всех государственных или корпоративных фондов и не менее 5 процентов совокупной суммы всех государственных и корпоративных фондов. Любой другой фонд может быть указан как крупный фонд, если государственные чиновники считают, что этот фонд особенно важен для пользователей финансовой отчетности. Неосновные фонды следует указывать в совокупности в отдельной колонке. Фонды внутренних служб также должны указываться в совокупности в отдельной колонке в отчетах о собственных фондах.

Остатки государственных средств следует разделить на зарезервированные и незарезервированные категории. Чистые активы собственных фондов должны отражаться в тех же категориях, которые требуются для общегосударственной финансовой отчетности. Отчеты о чистых активах собственного фонда должны различать текущие и внеоборотные активы и обязательства и должны отображать ограниченные активы.

Отчеты о чистых активах собственного фонда должны различать текущие и внеоборотные активы и обязательства и должны отображать ограниченные активы.

Отчеты о доходах, расходах и изменениях в чистых активах собственного фонда должны различать операционные и внереализационные доходы и расходы. В этих отчетах также должны быть указаны взносы капитала, взносы в постоянные и срочные пожертвования, специальные и чрезвычайные статьи и переводы отдельно в нижней части отчета, чтобы получить всеохватывающее изменение в чистых активах фонда. Отчеты о движении денежных средств должны быть подготовлены с использованием прямого метода.

Отдельные отчеты о доверительном управлении фондами (включая составные единицы, которые являются доверительными по своему характеру) также должны представляться как часть финансовой отчетности фонда. Доверительные фонды должны использоваться для сообщения об активах, которые находятся в доверительном управлении или в качестве агентства для других и которые не могут использоваться для поддержки собственных программ правительства. Требуемые отчеты о фидуциарных фондах представляют собой отчет о чистых фидуциарных активах и отчет об изменениях в чистых фидуциарных активах.

Требуемые отчеты о фидуциарных фондах представляют собой отчет о чистых фидуциарных активах и отчет об изменениях в чистых фидуциарных активах.

Межфондовая деятельность включает межфондовые займы, предоставленные и использованные межфондовые услуги и межфондовые переводы. Информация об этой деятельности должна отражаться отдельно в финансовых отчетах фонда и, как правило, должна исключаться из агрегированных общегосударственных финансовых отчетов.

Необходимая дополнительная информация

Чтобы продемонстрировать, были ли ресурсы получены и использованы в соответствии с официально утвержденным государственным бюджетом, RSI должен включать графики сравнения бюджета для общего фонда и для каждого крупного фонда специальных доходов, который имеет официально утвержденный годовой бюджет. . Бюджетные сравнительные таблицы должны представлять как (а) первоначальный, так и (б) окончательный ассигнованные бюджеты за отчетный период, а также (в) фактические поступления, оттоки и сальдо, установленные на основе государственного бюджета. Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Дата вступления в силу и переход

Требования настоящего Заявления вступают в силу в три этапа, исходя из совокупных годовых доходов правительства за первый финансовый год, заканчивающийся после 15 июня 1999 г. 100 миллионов долларов США или более (этап 1) должны применять настоящее Заявление в отношении периодов, начинающихся после 15 июня 2001 г. Правительства с доходами не менее 10 миллионов долларов, но менее 100 миллионов долларов (этап 2) должны применять настоящее Заявление в отношении периодов, начинающихся после 15 июня 2002 г. , Правительства с доходом менее 10 миллионов долларов США (этап 3) должны применять это Заявление в отношении периодов, начинающихся после 15 июня 2003 г. Досрочное применение приветствуется. Правительства, выбравшие досрочное внедрение настоящего Заявления для периодов, начинающихся до 15 июня 2000 г. , должны также выполнить Заявление GASB № 33, 9.0006 Бухгалтерский учет и финансовая отчетность по необменным операциям, заодно. Если первичное правительство выберет досрочное внедрение настоящего Заявления, все его составные подразделения также должны досрочно внедрить этот стандарт, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности в масштабах всего правительства.

, должны также выполнить Заявление GASB № 33, 9.0006 Бухгалтерский учет и финансовая отчетность по необменным операциям, заодно. Если первичное правительство выберет досрочное внедрение настоящего Заявления, все его составные подразделения также должны досрочно внедрить этот стандарт, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности в масштабах всего правительства.

Предварительная отчетность по активам общей инфраструктуры требуется на даты вступления настоящего Заявления в силу. На эту дату рекомендуется ретроактивная отчетность обо всех основных государственных инфраструктурных активах. Для правительств этапов 1 и 2 ретроактивная отчетность составляет требуется через четыре года после даты вступления в силу основных положений для всех основных активов общей инфраструктуры, которые были приобретены или значительно реконструированы или подверглись значительным улучшениям в финансовых годах, закончившихся после 30 июня 1980 года. Правительствам на этапе 3 рекомендуется сообщать об инфраструктуре. задним числом, но может предпочесть сообщать об общей инфраструктуре только перспективно.

задним числом, но может предпочесть сообщать об общей инфраструктуре только перспективно.

Компоненты настоящего Заявления

Настоящее Заявление состоит из нескольких компонентов. Подробные авторитетные стандарты, установленные настоящим Положением, представлены в параграфах с 3 по 166. Приложение C содержит неавторитетные иллюстрации MD&A; основные финансовые отчеты, необходимые для различных типов органов управления, таких как города, школьные округа, пожарные округа и коммунальные службы; примечания к той финансовой отчетности, которую требует настоящий отчет; и RSI, кроме MD&A. Основания для выводов Правления по основным вопросам обсуждаются в Основах для выводов (Приложение B). Приложение D обобщает, как новые стандарты будут включены в GASB от 30 июня 19 г.99, Кодификация государственных стандартов бухгалтерского учета и финансовой отчетности.

Если не указано иное, положения GASB применяются к финансовым отчетам всех государственных и местных органов власти, включая правительства общего назначения, общественные корпорации и органы власти, пенсионные системы государственных служащих, коммунальные службы, больницы и другие поставщики медицинских услуг, а также колледжи и университеты. В параграфах 2 и 3 обсуждается применимость настоящего Заявления.

В параграфах 2 и 3 обсуждается применимость настоящего Заявления.

Машинный перевод «О бухгалтерском учете и финансовой отчетности» (Туркменистан)

О бухгалтерском учете и финансовой отчетности (ведомости Меджлиса Туркменистана, 2010 г., № 4, стр. 79) настоящий Закон определяет систему бухгалтерского и финансового отчетности в Туркменистане, устанавливает Общие правила ведения бухгалтерского учета, составления и представления финансовой отчетности в соответствии с международными стандартами.

Глава 1. Общие положения Статья 1. Основные понятия, используемые в настоящем Законе В настоящем Законе используются следующие понятия: 1) регистры бухгалтерского учета — формы для систематизации, обобщения и накопления сведений, содержащихся в учете первичных учетных документов для ее отражения в системе бухгалтерского учета и финансовой отчетности;

2) стандарты бухгалтерского учета — стандарты, устанавливающие принципы и методы ведения бухгалтерского учета, составления и представления финансовой отчетности в Туркменистане, разрабатываемые в соответствии с законодательством Туркменистана;

3) период — период, за который составляется финансовая отчетность;

4) первичные учетные документы — документальное подтверждение факта хозяйственной деятельности хозяйствующего субъекта на бумажном или электронном носителе, на основании которого ведется бухгалтерский учет;

5) консолидированная финансовая отчетность — финансовая отчетность группы хозяйствующих субъектов, представляемая в виде финансовой отчетности единого хозяйствующего субъекта;

6) финансовая отчетность — информация о финансовом положении хозяйствующего субъекта на отчетную дату, финансовый результат его деятельности и изменения в финансовом положении и движении денежных средств за отчетный период;

7) национальные стандарты-стандарты финансовой отчетности, устанавливающие основные принципы и общие правила ведения бухгалтерского учета, составления и представления финансовой отчетности, разрабатываемые в Туркменистане в соответствии с международными стандартами финансовой отчетности (МСФО) и утверждаемые Министерством финансов Туркменистана.

Национальные стандарты финансовой отчетности учитывают особенности ведения бухгалтерского учета, составления и представления финансовой отчетности в Туркменистане;

8) международные стандарты финансовой отчетности — стандарты финансовой отчетности и разъяснения к ним, устанавливающие основные принципы и общие правила ведения бухгалтерского учета, составления и представления финансовой отчетности, а также требования к их качественным характеристикам, утвержденные международными стандартами финансовой отчетности;

9) пользователи финансовой отчетности — юридические и физические лица, использующие информацию, содержащуюся в бухгалтерской отчетности, для принятия хозяйственных решений;

10) хозяйствующие субъекты — юридические лица, созданные в Туркменистане в соответствии с законодательством Туркменистана, филиалы и представительства иностранных юридических лиц, зарегистрированные на территории Туркменистана, физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица на территории Туркменистана, не применяющего упрощенную систему налогообложения;

11) Группа хозяйствующих субъектов — общества (ассоциации, консорциумы и другие формы объединений), головное общество и его дочерние общества;

12) факт хозяйственной деятельности — сделка, событие или хозяйственная операция, которые оказывают или могут оказать влияние на финансовое положение хозяйствующего субъекта, финансовые результаты его деятельности и (или) движение денежных средств.

Статья 2. Законодательство Туркменистана о бухгалтерском учете и финансовой отчетности 1. Законодательство Туркменистана о бухгалтерском учете и финансовой отчетности основывается на Конституции и состоит из настоящего Закона и иных нормативных правовых актов Туркменистана.

2. Если международным договором Туркменистана установлены иные правила, чем те, которые содержатся в настоящем Законе, применяются правила международного договора.

Статья 3. Сфера применения настоящего Закона 1. Действие настоящего Закона распространяется на деятельность хозяйствующих субъектов, указанную в пункте 10 статьи первой настоящего Закона.

2. В отношении хозяйствующих субъектов, являющихся подрядчиками и субподрядчиками в соответствии с Законом Туркменистана «Об углеводородных ресурсах», применяются положения настоящего Закона с особенностями ведения бухгалтерского учета и финансовой отчетности, установленными Законом Туркменистана «Об углеводородных ресурсах». .

.

Статья 4. Государственное регулирование систем бухгалтерского учета и финансовой отчетности 1. Государственное регулирование систем бухгалтерского учета и финансовой отчетности осуществляется Министерством финансов и Центральным банком Туркменистана.

2. Министерство финансов регулирует систему бухгалтерского учета и финансовой отчетности в Туркменистане, за исключением системы бухгалтерского учета и финансовой отчетности кредитными организациями в соответствии с настоящим Законом и национальными стандартами финансовой отчетности.

3. Центральный банк Туркменистана регулирует систему бухгалтерского учета и финансовой отчетности в кредитных организациях, расположенных на территории Туркменистана, в соответствии с настоящим Законом и международными стандартами финансовой отчетности (МСФО).

Статья 5. К компетенции Министерства финансов Туркменистана по регулированию системы бухгалтерского учета и финансовой отчетности в Туркменистане Министерство финансов Туркменистана: 1) разрабатывает и поддерживает национальные стандарты финансовой отчетности;

2) в пределах своей компетенции разрабатывает и утверждает нормативные правовые акты по вопросам бухгалтерского учета и финансовой отчетности;

3) разрабатывает и утверждает формы первичных учетных документов и регистров бухгалтерского учета;

4) участвует в разработке государственных образовательных программ по бухгалтерскому учету и финансовой отчетности;

5) координирует деятельность хозяйствующих субъектов по вопросам бухгалтерского учета и финансовой отчетности;

6) сотрудничает с профессиональными объединениями Туркменистана по совершенствованию бухгалтерского учета и финансовой отчетности;

7) осуществляет международное сотрудничество по вопросам бухгалтерского учета и финансовой отчетности;

8) выполняет иные функции, отнесенные к его ведению в соответствии с законодательством Туркменистана.

Статья 6. Документация в системе бухгалтерского учета и финансовой отчетности 1. Документация в системе бухгалтерского учета и финансовой отчетности состоит из первичных учетных документов, регистров бухгалтерского учета, финансовой отчетности.

2. Первичные учетные документы являются основанием для совершения бухгалтерского учета и фиксируют факт хозяйственной деятельности. Первичные учетные документы составляются в момент совершения факта хозяйственной деятельности, а если это невозможно, сразу после его окончания.

3. Информация, содержащаяся в бухгалтерских первичных учетных документах, систематизируется, обобщается и накапливается в регистрах бухгалтерского учета. Данные, накапливаемые в регистрах бухгалтерского учета, являются источником для составления бухгалтерской отчетности.

4. Формы первичных учетных документов, регистров и требований к бухгалтерскому учету утверждаются Министерством финансов или Центральным банком Туркменистана в соответствии с их компетенцией.

5. Каждый факт хозяйственной деятельности хозяйствующего субъекта подлежит оформлению первичным учредительным документом, который должен содержать следующие обязательные реквизиты: 1) наименование документа;

2) дата документа;

3 хозяйствующий субъект) имя или фамилия и инициалы индивидуального предпринимателя, составившего документ;

4) индивидуальный идентификационный номер налогоплательщика;

5) содержание факта хозяйственной деятельности;

6) в натуральном выражении и (или) денежном измерении факта хозяйственной деятельности с указанием единиц измерения;

7 постов) ФИО, инициалы и подписи лиц, ответственных за факт осуществления хозяйственной деятельности и составление документа.

В зависимости от характера факта хозяйственной деятельности и способа обработки учетной информации в первичных учетных документах может указываться более подробная информация.

6. Хозяйствующие субъекты могут самостоятельно разрабатывать формы первичных учетных документов и требований с учетом особенностей их хозяйственной деятельности, за исключением форм, разработка которых отнесена к компетенции Министерства финансов Туркменистана соответственно и Центрального Банк Туркменистана.

Формы первичных учетных документов должны содержать обязательные реквизиты, указанные в пункте 5 настоящей статьи.

7. Первичные учетные документы и регистры бухгалтерского учета могут быть как на бумажном, так и на электронном носителе.

Первичные учетные документы и регистры бухгалтерского учета на электронном носителе, имеют равную юридическую силу соответственно с первичными учетными документами и регистрами бухгалтерского учета, оформленными на бумажных носителях, в соответствии с законодательством Туркменистана.

Для иных лиц, осуществляющих хозяйственную деятельность, а также по требованию государственных органов, которым такое право предоставлено законодательством Туркменистана, хозяйствующий субъект обязан представить на бумажном носителе копию первичного учетного документа, использующего электронный носитель.

8. Подделка кассы и счетов в банках, первичных документов не допускается. В остальные первичные учетные документы исправления могут вноситься только по согласованию со сторонами факта хозяйственной деятельности. Исправления вносятся путем скрепления подписей лиц, уполномоченных подписывать учетные документы, с указанием даты исправления.

Исправления вносятся путем скрепления подписей лиц, уполномоченных подписывать учетные документы, с указанием даты исправления.

9. Снятие первичных учетных документов и регистров бухгалтерского учета допускается в случаях и порядке, установленных законодательством Туркменистана. Лица, проводящие изъятие первичных учетных документов и регистров бухгалтерского учета, составляют их изъятие, протокол, копия которого вручается руководителю хозяйствующего субъекта.

Хозяйствующий субъект вправе хранить копии изъятых документов и регистров бухгалтерского учета первичного учета.

Статья 7. Денежной единицей в системе бухгалтерского учета и финансовой отчетности 1. Денежной единицей в системе бухгалтерского учета и финансовой отчетности в Туркменистане является национальная валюта Туркменистана.

2. Хозяйственная деятельность в иностранной валюте оценивается и учитывается в национальной валюте Туркменистана в соответствии с требованиями национальных и международных стандартов финансовой отчетности.

Статья 8. Язык в системе бухгалтерского учета и финансовой отчетности Субъекты обеспечивают ведение бухгалтерского учета, составление и представление финансовой отчетности на государственном языке Туркменистана.

Глава 2. Статья 9 системы бухгалтерского учета. Система бухгалтерского учета 1. Целью бухгалтерского учета является обеспечение информационной базы для подготовки и представления финансовой отчетности.

2. Бухгалтерский учет представляет собой непрерывную, упорядоченную систему контроля сбора, учета и обобщения фактов хозяйственной деятельности хозяйствующего субъекта на основе принятой учетной политики в соответствии с законодательством Туркменистана.

3. Факты хозяйственной деятельности отражаются в системе бухгалтерского учета своевременно и в полном объеме в хронологическом порядке на основании подкрепления учетных записей первичными пользовательскими документами.

Статья 10. Учетная политика 1. Учетная политика — это совокупность конкретных приемов и методов осуществления первичных наблюдений, учета величин измерений, текущей группировки и окончательного обобщения фактов хозяйственной деятельности хозяйствующего субъекта, определяемых национальным и международные стандарты финансовой отчетности (МСФО).

2. При отсутствии национальных или международных стандартов методов бухгалтерского учета применительно к тому или иному объекту бухгалтерского учета хозяйствующий субъект самостоятельно формулирует такой метод, исходя из профессионального бухгалтерского подхода и исходя из требований настоящего Закона, национальных и международных финансовых стандарты отчетности.

3. Экономический субъект строит свою политику на основе учета целей, задач и особенностей экономической деятельности.

4. Учетная политика утверждается приказом руководителя хозяйствующего субъекта.

Изменение учетной политики с начала финансового года допускается при существенном изменении условий хозяйственной деятельности хозяйствующего субъекта, а также в случаях изменения нормативных правовых актов Туркменистана, регулирующих ведение бухгалтерского учета и финансовой отчетности. отчеты, национальные и международные стандарты финансовой отчетности.

Статья 11. Организация бухгалтерского учета 1. Хозяйствующий субъект организует систему бухгалтерского учета в соответствии с учетной политикой с момента его создания (регистрации) и до ликвидации.

Хозяйствующий субъект организует систему бухгалтерского учета в соответствии с учетной политикой с момента его создания (регистрации) и до ликвидации.

2. Бухгалтерский учет может быть организован через: 1) обособленное структурное подразделение по ведению бухгалтерского учета или ведение бухгалтерского учета централизованную бухгалтерию, возглавляемую начальником или главным бухгалтером соответственно;

2) передача на договорной основе функций справочного учета специализированной бухгалтерской или аудиторской организации либо бухгалтеру-специалисту;

3) ведение бухгалтерского учета лично руководителем хозяйствующего субъекта.

3. Хозяйствующие субъекты государственной собственности, кредитные организации независимо от их форм собственности организуют бухгалтерский учет путем создания обособленного структурного подразделения бухгалтерского учета или централизованного бухгалтерского учета.

4. Руководитель структурного подразделения или главный бухгалтер бухгалтерии назначается и освобождается от должности руководителем хозяйствующего субъекта в соответствии с законодательством Туркменистана.

Руководитель структурного подразделения или главный бухгалтер бухгалтерии подчиняется непосредственно руководителю хозяйствующего субъекта, несет ответственность за правильность ведения бухгалтерского учета, своевременное составление и представление полной и достоверной бухгалтерской отчетности. Требования руководителя структурного подразделения или главного бухгалтера бухгалтерии к документальному оформлению фактов хозяйственной деятельности и представлению соответствующих документов обязательны для всех структурных подразделений хозяйствующего субъекта и его работников.

5. Бухгалтер, с которым хозяйствующий субъект заключает договор на осуществление функций по ведению бухгалтерского учета, должен соответствовать требованиям Министерства финансов Туркменистана.

Статья 12. Право подписи учетных документов 1. Лица, уполномоченные подписывать учетные документы, руководитель хозяйствующего субъекта определяет в зависимости от организации бухгалтерского учета в соответствии со статьей 11 настоящего Закона.

2. Хозяйствующий субъект вправе использовать электронную подпись на документах бухгалтерского учета в соответствии с законодательством Туркменистана.

Статья 13. Система внутреннего контроля

Бухгалтерский учет хозяйствующий субъект обязан организовать и осуществлять внутренний контроль за совершенными фактами хозяйственной деятельности.

Статья 14. Хранение бухгалтерского учета Хозяйствующий субъект обязан вести бухгалтерский учет как на бумажных носителях, так и в электронной форме, в соответствии с требованиями и в сроки, установленные законодательством Туркменистана.

Статья 15. Тайна учетной информации 1. Информация, содержащаяся в учетной документации, за исключением содержащейся в бухгалтерской отчетности общего назначения, является коммерческой тайной.