Правила оформления пко: » «, -1 Ms Excel, Ms Word — Audit-it.ru

нужен ли в 2020 году, действителен ли ПКО без чекового документа?

В практике наличных расчетов предприятий с покупателями часто возникает вопрос о том, является ли квитанция от приходного кассового ордера (ПКО) полноценным заменителем обычного кассового чека (КЧ).

Некоторые хозяйствующие субъекты – индивидуальные предприниматели (ИП) / юридические лица (ЮЛ) – обоснованно сомневаются в легитимности приходного ордера как универсального расчетного документа и выдают своим клиентам кассовые чеки.

Другие продавцы, наоборот, вместо КЧ предоставляют покупателям квитанции ПКО или, как вариант, расходные накладные.

Необходимо разобраться, при каких обстоятельствах оформляется приходный кассовый ордер, а в каких случаях обязательно выдается чек.

Касса и контрольно-кассовая техника: есть ли различия?

Чтобы лучше понять специфику оформления ПКО и выдачи КЧ, необходимо разграничить контрольно-кассовую технику (ККТ) и кассу.

Как показывает практика, многие заблуждения в сфере применения расчетных документов отчасти связаны с тем, что ИП и организации нередко путают эти понятия.

Касса

Кассой принято считать систему осуществления и учета любых наличных операций, проводимых ИП или организацией. Соответственно, это могут быть как приходные процедуры (поступление денег), так и расходные транзакции (выплата денег).

Иными словами, по кассе обязательно отражаются все операции, связанные с движением наличных средств.

В бухучете организаций, например, имеется особый счет «Касса» с порядковым номером 50 (по плану счетов), используемый для учета денежной наличности.

Контрольно-кассовая техника

Контрольно-кассовой техникой называют специальные электронные устройства, предназначенные для выполнения следующих задач:

- учет наличных средств, поступающих от покупателей (плательщиков) в качестве оплаты приобретаемых товаров/услуг;

- запись, хранение и передача фискальных данных;

- формирование и печать фискальных документов – кассовых чеков, предоставляемых покупателям в качестве подтверждения фактов приобретения и наличной оплаты товаров/услуг.

Резюме

Очевидно, что касса охватывает всю совокупность наличных операций хозяйствующего субъекта (как поступление, так и выплату наличных денег).

Контрольно-кассовая техника используется исключительно для принятия наличности у плательщика (покупателя, клиента) и выдачи ему подтверждающего кассового чека.

Однако между этими понятиями есть четкая связь: когда денежная наличность (выручка) к концу дня передается из ККТ торговой точки в кассу хозяйствующего субъекта, данная процедура оформляется составлением приходного кассового ордера (ПКО).

Нужен ли чек к ПКО?

Очевидно, что касса имеется у любых хозяйствующих субъектов, осуществляющих операции с денежной наличностью.

Это значит, что таким ИП/организациям следует составлять приходные и расходные кассовые ордера, а также вносить соответствующие записи в кассовую книгу.

Отвечая, однако, на вопрос о том, нужно ли выбивать чек к квитанции ПКО, следует отметить, что обязанность ведения кассовой книги и составления кассовых ордеров не имеет прямого отношения к обязательному применению ККТ в наличных расчетах с покупателями.

Будет ли ПКО действителен без чека?

Например, выполняя требования законодательства, ИП применяет ККТ при получении наличности от клиентов и обязательно выдает покупателям КЧ, но не оформляет свои кассовые транзакции составлением приходных и расходных ордеров и ведением кассовой книги, пользуясь правами, предусмотренными Налоговым Кодексом РФ.

Возможна и обратная ситуация – ИП не применяет ККТ на законных основаниях (к примеру, предоставляет физическим лицам бланки строгой отчетности), но оформляет транзакции с наличностью составлением приходных и расходных ордеров и внесением соответствующих записей в кассовую книгу, руководствуясь соображениями необходимого контроля.

Заменяют ли документы друг друга?

Кассовый чек (КЧ) представляет собой расчетный документ, формируемый посредством ККТ.

Для покупателя КЧ является документальным доказательством приобретения и оплаты товара, а для продавца – удостоверением принятия наличности от клиента и подтверждением формирования реализационной выручки.

ПКО является бухгалтерским документом первичного характера, посредством которого оформляется поступление (принятие) наличных денег в кассу хозяйствующего субъекта.

По сути, составлением ПКО учитывается движение денежной наличности внутри организации. Получается, что приходный ордер не является заменителем чека, так как с его помощью оформляется факт поступления наличности из разных источников, но не факт получения от клиента денег, учитываемых через ККТ.

Полезное видео

Для чего нужны приходные и расходные кассовые ордера и могут ли эти документы заменить кассовый чек, подробно рассказано в данном видео:

Выводы

Приходный кассовый ордер и чек используются в системе наличных операций хозяйствующего субъекта. Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Чек, выданный продавцом, является основным документом, удостоверяющим факт оплаты клиентом купленного товара. Его замену квитанцией ПКО нельзя считать правомерной при наличных расчетах с покупателями.

Как финансовый документ, ПКО имеет конкретное назначение – оформление факта принятия денежной наличности в кассу хозяйствующего субъекта. Иными словами, посредством ПКО оформляются кассовые транзакции исключительно внутри предприятия.

Правила оформления приходного кассового ордера

Оборот денег на предприятии достаточно жестко регулируется нормами закона. Каждая копейка, поступившая в кассу организации, и каждая копейка, покинувшая кассу, должна найти отражение в финансовой документации.

Не менее жесткие установлены правила оформления приходного кассового ордера, по которому выручка передаётся бухгалтеру из кассы, и расходного ордера, по которому деньги выдаются сторонним лицам, то есть, расходуются фирмой.

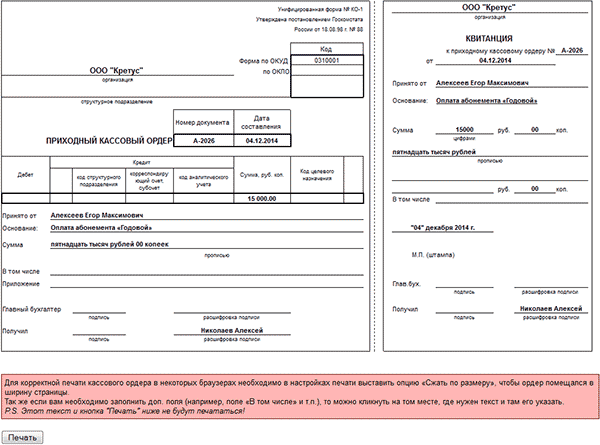

Приходный кассовый ордер

Приходный ордер представляет собой подтверждение отчёта кассира, который в конце определённого периода передаёт выручку из кассы бухгалтеру предприятия.

Бухгалтер проверяет отчёт, пересчитывает денежные средства и составляет приходный ордер – документ, подтверждающий законность получения этих денег компанией. В приходном ордере указывается сумма выручки и основание получения её (данные из отчёта кассира).

Любые средства, поступающие в бухгалтерию предприятия извне, должны оформляться приходным ордером.

В конце отчётного периода, соотнеся данные из всех приходных и расходных ордеров, можно сделать вывод, как об эффективности работы компании, так и рассчитать полученную прибыль и некоторые виды налогов и сборов.

Условия и правила оформления приходного кассового ордера

Оформление приходного ордера должно происходить по строго регламентированным правилам.

Не допускается помарок, исправлений и дополнений в документах, имеющих отношение к денежным средствам в обороте компании. Если ошибка или исправление допущены, ордер нужно составить заново.

Ордер должен быть подписан как лицом, принявшим деньги, так и главным бухгалтером, а в некоторых случаях — руководителем компании.

Каждый ордер, как расходный, так и приходный, фиксируется в специальной книге – журнале учёта ордеров, который ведётся бухгалтерией. Каждый новый отчётный период (обычно, каждый год), журнал обновляется и нумерация ордеров в нём начинается сначала.

Приходные ордера, как и расходные, — документы кратковременного действия. Приходный ордер действителен и должен быть зарегистрирован и подписан только в тот день, который указан как дата его составления.

Не допускается проведение бухгалтерских операций по недействующим ордерам. Это тоже серьёзное нарушение в составлении бухгалтерской отчётности.

Кассир, который передаёт бухгалтеру выручку и подписывает ордер, на руки выдаётся подтверждение – квитанция о передаче денежных средств, которая служит доказательством того, что кассир надлежаще исполнил предписанную ему обязанность.

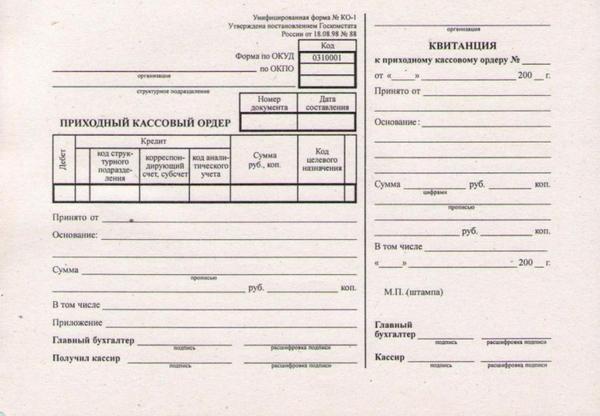

Бланк приходного кассового ордера

Законодательство РФ предписывает юридическим лицам соблюдать кассовую дисциплину. Выдача наличных денег сопровождается составлением расходного кассового ордера, а приём финансов – приходного ордера.

Последний документ должен оформляться в соответствии с правилами, ошибки и исправления в нём недопустимы. В этой статье вы сможете ознакомиться с инструкцией по заполнению и скачать бланк приходника бесплатно.

Зачем нужен приходный кассовый ордер?

Каждое юридическое лицо, работающее с наличными средствами, обязано оформлять приходные и расходные кассовые ордера (иначе ПКО и РКО).

С недавнего времени индивидуальные предприниматели освобождены от заполнения данных документов, а также от ведения кассовой книги. Однако по желанию ИП вправе оформлять их.

Приходным кассовым ордером называется документация, заполняемая при поступлении наличных средств в кассовый аппарат предприятия или предпринимателя.

Он оформляется на основании бланков строгой отчётности, чеков, Z-отчёта или аналогичных документов. ПКО составляется в конце рабочего дня и содержит в себе информацию об общей сумме принятых денег.

За поступление наличных в кассу могут отвечать следующие операции:

- взносы от совладельцев компании в уставной капитал;

- возмещение ущерба;

- выручка от клиентов и покупателей;

- возвращение займа;

- поступление с расчётного счёта;

- возвращение денег, выданных подотчётному сотруднику.

Приём наличных средств без должного оформления ПКО может стать причиной привлечения юридического лица или ИП к административной ответственности и назначения штрафного взыскания.

Какую форму приходного кассового ордера можно использовать?

ПКО имеет стандартную форму КО-1, принятую Постановлением Госкомстата РФ № 88 от 1998 года 18 августа.

Приходник может оформляться отдельным документом для каждой финансовой операции (к примеру, при получении денег от предприятия). ПКО обязательно должно содержать 2 подписи – кассира и главного бухгалтера.

Если ИП не имеет нанятых сотрудников, подписи ставятся от его имени. При отсутствии бухгалтера расписаться в документе может и руководитель фирмы.

Приходник состоит из:

- отрывной квитанции;

- основной части (то есть самого ПКО).

Инструкция по заполнению

ПКО составляется в единственном экземпляре. В верхней части бланка указывается название организации или ФИО предпринимателя, код структурного подразделения (если они отсутствуют у фирмы, в графе ставится прочерк), код по ОКПО (находится в уведомлении из Росстата).

Обязательно указание порядкового номера ордера и даты его оформления (день поступления финансов в кассовый аппарат). Нумерация начинается с начала календарного года. Точный номер ПКО можно узнать с помощью специального журнала регистрации кассовой документации.

Столбец «Дебет» заполняется только организациями (исключение составляют компании, применяющие УСН) – обычно в нём указывается «50», что означает «касса». Предприниматели ставят в этом поле прочерк.

Следующий столбец – «Кредит» – также не заполняется ИП. Предприятия должны вписать здесь код структурного подразделения (если оно имеется), субсчёт (то есть номер источника поступления наличных финансов) и код аналитического учёта (если имеется).

Примеры кодировок субсчёта:

- 62 – наличные средства от покупателей либо клиентов;

- 90-1 – выручка;

- 71 – возвращение финансов от подотчётного сотрудника;

- 51 – зачисление с расчётного счёта;

- 75-1 – дополнение уставного капитала предприятия.

Если организация получает целевое финансирование, ею заполняется поле «код целевого назначения» (предприятие должно применять данную систему кодирования, в противном случае в графе ставится прочерк).

В поле «Сумма» должна указываться точная сумма наличных средств, перечисленных в кассовый аппарат. Она прописывается дважды:

- в одной графе – цифрами;

- в другой – прописью (при этом копейки указываются также цифрами).

Ниже прописывается, от кого приняты данные деньги и на каком основании. Если финансы переданы физическим лицом (например, сотрудником фирмы), его ФИО указывается в родительном падеже.

Если же зачисление произошло от работника другого предприятия, необходимо вписать информацию в следующем виде – «Название фирмы» через «ФИО сотрудника».

Если в организации предусмотрен НДС, в поле «В том числе» уточняется ставка налога и точная сумма денег. При отсутствии налога на добавленную стоимость в графе ставится прочерк либо указывается фраза «без НДС».

Поле «Приложение» заполняется при необходимости (если у организации имеются первичная и аналогичная документация, к примеру, приказ, отчёт кассира).

Квитанция заполняется в последний момент, то есть после оформления самого ПКО. Данные в ней дублируются из основной части документа.

Нюансы оформления

Ордера должны оформляться грамотно, без ошибок или внесения каких-либо исправлений. Если какие-либо поля бланка остались незаполненными, в них ставятся прочерки.

Отрывная квитанция приходного кассового ордера по форме КО-1 должна содержать:

- подпись кассира;

- подпись бухгалтера;

- печать организации (она не должна заходить за отрывное поле, то есть на сторону самого ПКО, так как это считается ошибкой в оформлении).

Вместо бухгалтера и кассира расписаться в документе может другое уполномоченное на это лицо (к примеру, сам частный предприниматель или руководитель предприятия).Эта отрывная часть ордера отрезается по специальной линии и передаётся лицу, внёсшему деньги в кассу.

Сведения из квитанции фиксируются в специальном журнале регистрации ПКО и РКО. После этого основная часть ордера остаётся в кассе.

Чтобы лучше представлять, как оформляется документ, рекомендуется скачать бесплатный образец приходного кассового ордера.

Не нашли ответа на свой вопрос?Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

правил регистрации | Университет Богазичи

Правила регистрации

Департамент политологии и международных отношений

Правила регистрации на программу бакалавриата

Кредитная нагрузка

1) Минимальное количество баллов, которые могут быть взяты — 15. Для получения кредитов ниже 15 необходимо решение совета факультета, за исключением того, что студент заканчивает обучение в течение учебного года.

2) Средний балл за семестр — 17.

3) Для 21 кредита и выше средний балл студента должен быть выше 2,00.

4) Для 26 кредитов студенты должны иметь средний балл более 2,00 и одобрение своего консультанта.

5) Чтобы иметь возможность набрать более 26 кредитов, студенты должны иметь возможность получить высшее образование в конце семестра и должны получить одобрение своего консультанта.

6) Неудачные курсы должны быть приняты в первый семестр предлагаемого курса. Единственное исключение из этого правила может быть сделано для нерегулярных, двойных основных и переводных студентов.

7) Студенты со средним баллом ниже 2,00 не могут сдавать в среднем 17 кредитов. Они могут повторять свои курсы с буквенными оценками DC / DD в дополнение к повторным курсам F. Помимо этих курсов, они могут пройти максимум два новых курса.

8) Требуемые курсы необходимо пройти в семестр, указанный в учебной программе. Единственное исключение из этого правила может быть сделано для нерегулярных, двойных основных и переводных студентов.

Полюса 203 и 206

9) Ни при каких обстоятельствах эти курсы нельзя проходить в течение одного семестра.

10) Никакие другие курсы любого факультета не могут заменить Pols 203 и Pols 206. Это правило может быть изменено для переводимых студентов в процессе перевода.

Иностранные студенты: Pols 102 и AD 131

11) Иностранные студенты могут проходить факультетский факультатив вместо POLS 102.

12) Иностранные студенты могут пройти выборный курс по своему выбору вместо 131 AD только в течение семестров, когда 131 AD не предлагается на английском языке.

Повторные курсы

13) Неудачные курсы должны быть приняты в первый семестр предлагаемого курса. В особых случаях Совет факультета может отложить повторение курса или разрешить отказ от курса с согласия консультанта.

14) Студенты, получившие оценку F по факультативным курсам, должны повторить этот курс в первом семестре или пройти эквивалентный курс с пометкой «R».В этом случае оценка, полученная в новом курсе, заменяет оценку F, но оценка F появится в академической записи студента.

15) Можно повторить не более шести курсов с оценкой DC или DD (только курсы с кодами 1xx и 2xx). Только один такой курс может быть повторен в данном семестре, и курс должен быть повторен в течение четырех семестров после оценки DC или DD.

16) При повторных курсах, независимо от предыдущей оценки, применяется более поздняя оценка.

17) Студентам не разрешается брать факультативные курсы из 2 классов ниже или выше.

Повторение курсов по выбору

18) «Неограниченные» или «зональные факультативные» курсы, получившие оценку F, могут быть повторены другим «неограниченным» или «зональным факультативным» курсом. Чтобы иметь право на выпускной, в стенограмме учащегося не должно быть неповторяющейся оценки F.

Конфликтные курсы

19) В расписании учащихся может быть максимум 2 конфликта (2 х 1 час).Два часа конфликта с одним и тем же курсом недопустимы.

Языковые курсы по выбору

20) Учащиеся, окончившие среднюю школу с иностранным языком, или те, кто хорошо владеет иностранным языком, могут пройти только языковые курсы с кодировкой 3хх или 4хх. (Например, ученик, окончивший французскую среднюю школу, мог пройти только курсы французского с кодировкой 3хх или 4хх, а студенты из тюркских республик могли пройти только курсы русского с кодировкой 3хх или 4хх)

Кодированные языковые курсы3xx считаются «неограниченным факультативом», тогда как языковые курсы 4xx кодируются как «дополнительный факультатив» или «неограниченный факультатив».

Курсы по выбору

21) Факультетские факультативы могут считаться «дополнительными» или «неограниченными» выборными.

22) Дополнительные факультативы — это курсы следующих факультетов: истории (HIST), экономики (EC), менеджмента (AD), социологии (SOC), психологии (PSY), философии (PHIL) и ATA.

23) Курсы «Неограниченный выбор» можно брать с любого факультета. Два курса PA с 2 кредитами считаются в целом как один факультативный курс.Кроме того, три курса PA с 2 кредитами считаются в сумме двумя факультативными курсами.

24) Кредиты по физическим курсам не засчитываются при окончании учебы.

Гуманитарные науки и философия с кодом 1xx (HSS)

25) Студенты, чей квалификационный экзамен соответствует уровню A или B, должны проходить факультативные курсы HSS в течение двух семестров, и им не разрешается проходить курсы Advanced English. Курсы HSS: HIST 105/106, HUM 101/102, SCI 101/102 и все курсы философии с кодом 1xx.

26) Те студенты, чья квалификационная оценка на экзамене C, могут пройти курсы английского языка Advanced в течение двух семестров (AE111 и AE112).

Испытательный статус

27) Студент, чей средний балл ниже 2,00 в конце любого семестра, находится «на испытательном сроке». Студенту, находящемуся «на испытательном сроке», не разрешается брать дополнительные кредитные часы. Эти студенты не могут быть президентом, вице-президентом или членом административного совета любого студенческого клуба BU.

Повторяющийся (неуспешный) статус

28) Студенты, зачисленные на любую программу бакалавриата Университета, должны иметь средний балл 2,00 и выше.

Студент, чей средний балл ниже 2,00, считается «отстающим» студентом, если его / ее SPA остается ниже 2,00 в течение двух семестров подряд.

Курсовая нагрузка «отстающего» студента не может превышать среднюю кредитную нагрузку факультета. В дополнение к повторению курса, на котором он / она получил оценку F, он / она может повторить курс DD или DC и / или пройти не более 2 новых курсов при условии, что общая сумма кредитов этих курсов не будет превышают средние семестровые кредиты факультета.

Неуспевающие студенты могут пройти до 3 курсов или 10 кредитов в летний семестр. Они могут повторить курс, за который они получили оценку F, DD или DC, и могут пройти не более 2 новых курсов.

Неуспеваемость в начале осеннего семестра определяется с учетом среднего балла студента в конце летнего семестра. Средняя летняя оценка студента не учитывается при расчете SPA студента, но включается в его средний балл.

Студенты, которые повысили свой средний балл до 2,00 за счет повторных курсов, могут продолжить обучение в качестве обычных студентов.

Выпускной и сдача экзамена:

Выпускной

29) Чтобы иметь право на окончание программы бакалавриата и получение диплома, студент должен быть зарегистрирован и закончить программу бакалавриата с минимальным средним баллом 2,00.

Учащийся, имеющий средний балл 2,00 или выше, но не выполнивший требований для окончания, поскольку он / она получил оценку F не более чем по одному курсу, может быть допущен соответствующим Исполнительным комитетом (с одобрения инструктора курса ) для сдачи экзамена или проведения эквивалентного академического исследования без повторения курса.

| Алабама | Для регистрации вам должно быть не менее 18 лет в день выборов или до него. |

|---|---|

| Alaska | Для регистрации вам должно быть не менее 18 лет или не более 90 дней после вашего 18-летия. |

| Аризона | Для регистрации вам должно быть 18 лет или до следующих всеобщих выборов. |

| Арканзас | Для регистрации вам должно быть 18 лет или вам исполнится 18 лет, или до следующих выборов. |

| Калифорния | Для регистрации вам должно быть не менее 18 лет в день выборов. Вы можете предварительно зарегистрироваться для голосования в 16 или 17 лет, и если вы это сделаете, вы автоматически будете зарегистрированы для голосования в свой 18-й день рождения. |

| Colorado | Для регистрации вам должно быть не менее 16 лет. Вам должно быть не менее 17 лет, чтобы голосовать на первичных выборах, если вам исполнится 18 лет на следующих всеобщих выборах или до них. Для участия в любых других выборах вам должно быть не менее 18 лет. |

| Коннектикут | Если вам исполнилось 17 лет и до дня выборов исполнится 18, вы можете зарегистрироваться для голосования. |

| Делавэр | Для регистрации вам должно быть не менее 18 лет к следующим всеобщим выборам. |

| Округ Колумбия | Вы можете пройти предварительную регистрацию в 16. Вы можете голосовать на первичных выборах, если вам исполнилось 17 лет, и вам будет не менее 18 лет к следующим всеобщим выборам. |

| Флорида | Для регистрации вам должно быть не менее 18 лет. Вы можете предварительно зарегистрироваться по телефону 16. |

| Грузия | Вам должно быть не менее 17 ½, чтобы зарегистрироваться и 18 лет, чтобы голосовать. |

| Гавайи | Вы можете предварительно зарегистрироваться в 16. Чтобы проголосовать, вам должно исполниться 18 лет ко дню выборов. |

| Айдахо | Для регистрации вам должно быть не менее 18 лет в день выборов. |

| Illinois | Для регистрации вам должно быть не менее 17 лет на дату первичных выборов или до нее и вам должно исполниться 18 лет на дату всеобщих или консолидированных выборов или до нее. |

| Индиана | Для регистрации вам должно быть не менее 18 лет на следующих общих, муниципальных или специальных выборах или до них. Вы можете зарегистрироваться и проголосовать на первичных выборах в 17 лет, если вам исполнится 18 лет на следующих всеобщих или муниципальных выборах или до них. |

| Iowa | Для регистрации вам должно быть не менее 17 лет. Вы можете голосовать, если вам исполнится 18 лет в день выборов или до него. В случае первичных выборов вы можете голосовать, если вам исполнится 18 лет на соответствующих регулярных выборах или до них. |

| Канзас | Для регистрации вам должно быть не менее 18 лет на момент следующих выборов или до них. |

| Кентукки | Вы можете зарегистрироваться в 17, но вам должно быть не менее 18 лет на следующих всеобщих выборах или до них, чтобы голосовать. Если вам 17 лет, а на следующих всеобщих выборах вам исполнится 18, вы можете голосовать на первичных выборах. |

| Луизиана | Вам может быть 16 лет, чтобы зарегистрироваться лично в офисе Регистратора избирателей или в Управлении автотранспортных средств Луизианы.Если вы регистрируетесь другим способом, вам должно быть не менее 17 лет. |

| Мэн | Для предварительной регистрации вам должно быть не менее 16 лет. Вы можете голосовать в 17 лет на предварительных выборах, если вам исполнится 18 лет к следующим всеобщим выборам. |

| Мэриленд | Вы можете зарегистрироваться, если вам исполнилось 16 лет, но вы не можете голосовать, если к следующим всеобщим выборам вам не исполнится 18 лет. |

| Массачусетс | Вы можете предварительно зарегистрироваться в 16 или 17 лет.Когда вы станете достаточно взрослым, чтобы голосовать, местная избирательная комиссия переведет вас из списка лиц, прошедших предварительную регистрацию, в список зарегистрированных избирателей. |

| Мичиган | Для регистрации вам должно быть не менее 18 лет ко дню выборов. |

| Миннесота | Для предварительной регистрации для голосования в 17 лет вам должно быть не менее 18 лет на момент следующих выборов (специальные, поселковые, первичные выборы штата или общие выборы штата). |

| Миссисипи | Для регистрации вам должно исполниться 18 лет в следующий общий день выборов или до него. |

| Миссури | Для регистрации вам должно быть не менее 17 ½. |

| Montana | Для регистрации вам должно быть 18 лет на момент следующих выборов или до них. |

| Небраска | Для регистрации вам должно быть 18 лет в первый вторник после первого понедельника ноября текущего календарного года или раньше. |

| Невада | Вы можете предварительно зарегистрироваться в 17. Если вы прошли предварительную регистрацию, вы автоматически считаются зарегистрированными для голосования в свой 18-й день рождения, если ваша предварительная регистрация не будет отменена. |

| Нью-Гэмпшир | Для регистрации вам должно быть не менее 18 лет в день следующих выборов. |

| Нью-Джерси | Для регистрации вам должно быть не менее 17 лет. |

| Нью-Мексико | На момент следующих выборов вам должно быть не менее 18 лет. |

| Нью-Йорк | Вы можете предварительно зарегистрироваться в 16 или 17 лет, но не можете голосовать до 18 лет. |

| Северная Каролина | Вы можете предварительно зарегистрироваться для голосования в 16 лет.Вы можете голосовать на первичных выборах в 17 лет, если вам будет 18 лет на момент всеобщих выборов. |

| Северная Дакота | Вам не нужно регистрироваться для голосования в Северной Дакоте. |

| Огайо | Если вам 17 лет и вам исполнится 18 лет на всеобщих выборах или до них, вы можете зарегистрироваться для голосования. Вы также можете проголосовать на первичных выборах, чтобы выдвинуть кандидатов. Но вы не можете голосовать по вопросам или центральным комитетам партии, пока вам не исполнится 18 лет. |

| Оклахома | Для предварительной регистрации вам должно быть не менее 17 ½. |

| Oregon | Для регистрации вам должно быть не менее 16 лет. |

| Пенсильвания | Для регистрации вам должно быть не менее 18 лет в день следующих выборов. |

| Род-Айленд | Для регистрации вам должно быть не менее 16 лет. |

| Южная Каролина | Для регистрации вам должно быть 18 лет на момент следующих выборов или до них. |

| Южная Дакота | Для регистрации вам должно быть не менее 18 лет на следующих выборах или до них. |

| Теннесси | Для регистрации вам должно быть не менее 18 лет на дату следующих выборов или до них. |

| Техас | Для регистрации вам должно быть не менее 17 и 10 месяцев и 18 в день выборов. |

| Utah | Вы можете пройти предварительную регистрацию, если вам 16 или 17. Вы автоматически будете зарегистрированы для голосования, когда вам исполнится 18 лет. |

| Вермонт | Если вам исполнится 18 лет на дату всеобщих выборов или раньше, вы можете зарегистрироваться и проголосовать на них, а также на первичных выборах, непосредственно предшествующих этим всеобщим выборам. |

| Вирджиния | Если вам 17 лет и на следующих всеобщих выборах вам исполнится 18, вы можете заранее зарегистрироваться и проголосовать на любых первичных или дополнительных выборах, предшествующих этим всеобщим выборам. |

| Вашингтон | Если вам 16 или 17 лет, вы можете зарегистрироваться в качестве будущего избирателя, и вы будете автоматически зарегистрированы для голосования, когда вам исполнится 18 лет. |

| Западная Вирджиния | Для регистрации вам должно быть не менее 17 лет и вам исполнится 18 лет до следующих выборов. Если вам 17 лет и до следующих всеобщих выборов вам исполнится 18, вы также можете проголосовать на первичных выборах. |

| Висконсин | Вы можете зарегистрироваться в 17 лет, если к следующим выборам вам исполнится 18 лет. |

| Вайоминг | Для регистрации вам должно быть не менее 18 лет на момент следующих выборов или до них. |

Изменения в правилах регистрации иностранных граждан в России

Краткое описание изменений и рекомендации

По сути, внесены следующие изменения:

- Раньше компании могли регистрировать своих иностранных сотрудников по собственному юридическому адресу.С 8 июля 2018 года иностранным сотрудникам необходимо будет регистрироваться по месту жительства.

- Поскольку многие арендодатели не захотят регистрировать своих иностранных арендаторов, мы рекомендуем оформить доверенность на человека, который будет регистрировать иностранных сотрудников от имени арендодателя.

Ниже мы более подробно опишем причины и последствия этих изменений.

Почему в закон были внесены поправки?

В 2016 году два гражданина США были оштрафованы и депортированы из России, поскольку были зарегистрированы по адресу организации, которая их пригласила, и фактически проживали в другом месте в том же городе.Они обратились в Конституционный суд РФ, поскольку посчитали, что действующие правила регистрации противоречат Конституции РФ.

Суд постановил, что некоторые положения закона о миграционном учете иностранных граждан расплывчаты и противоречат отдельным статьям Конституции. Закон позволяет принимающим организациям регистрировать иностранных граждан по их адресу (нежилые помещения), но иностранные граждане часто проживают в другом месте, где они фактически не зарегистрированы.Для решения этого вопроса в закон о миграционном учете были внесены поправки, которые вступят в силу 8 июля 2018 года.

Какие изменения внесены в закон?

Согласно новому закону, организациям не разрешается регистрировать иностранных граждан по адресу, по которому они работают, но не проживают. Принимающие организации могут регистрировать иностранных граждан по своему адресу, только если они могут предоставить жилье в своих помещениях. Как МВД будет проверять фактическое проживание иностранных граждан в организации, уточняется.Весьма вероятно, что в помещениях организации потребуются спальные места.

Иностранные граждане, проживающие в арендованном жилье, должны будут самостоятельно заниматься миграционной регистрацией, поскольку организации больше не будут нести ответственность за такую регистрацию. Они и их арендодатель будут решать все регистрационные формальности. Отели являются исключением из этого правила и сами регистрируют своих гостей, которые просто получают форму уведомления о регистрации.

Какая ответственность предусмотрена за нарушение новых правил?

Если организация регистрирует иностранных граждан по своему адресу, хотя фактически они не проживают по этому адресу, организация будет нести ответственность за ложную регистрацию. Если раньше понятие фальшивой регистрации применялось только к жилым помещениям, то теперь оно распространяется и на нежилые помещения.

Иностранные граждане, нарушившие это правило, будут подвергнуты административному штрафу от 2 000 до 5 000 рублей с депортацией или без таковой.Этот штраф выше (от 5 000 до 7 000 рублей) в Москве и Московской области, а также в Санкт-Петербурге и области Санкт-Петербурга.

За предоставление недостоверных сведений об иностранных гражданах или поддельных документов налагается административный штраф:

- От 2 000 до 5 000 рублей для иностранных граждан;

- От 35 000 до 50 000 рублей для должностных лиц компании;

- От 300 000 до 800 000 рублей для юридических лиц.

Если МВД обнаружит признаки преступного деяния, виновные будут привлечены к уголовной ответственности в следующем размере:

- Штраф от 100 000 до 500 000 рублей;

- штраф в размере заработной платы или иного дохода правонарушителя на срок до 3 лет;

- Общественные работы на срок до 3 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

- Лишение свободы на срок до 3 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

Рекомендации для иностранных граждан

Иностранным гражданам, снимающим квартиры, следует обсудить этот вопрос со своим домовладельцем.

Хотя риски для иностранных граждан, проживающих в отелях, минимальны, лучше заранее узнать, регистрирует ли отель иностранных граждан, поскольку некоторые отели не регистрируют своих гостей.

Примечание! Для высококвалифицированных специалистов применяется особый режим проживания. Такие специалисты могли находиться на территории России без регистрации по месту фактического проживания в течение 90 дней.

Рекомендации для принимающих организаций

Мы рекомендуем запрашивать у иностранных граждан документы, подтверждающие регистрацию по месту их пребывания, чтобы убедиться, что они выполнили процедуру миграционного учета и им не грозит штраф или депортация.

Правила CGST: Глава 3 — Регистрация

Давайте посмотрим на главу 3 правил CGST — Регистрация. Этот текст взят из http://www.cbec.gov.in/resources//htdocs-cbec/gst/cgst-rules-01july2017%20.pdf

.Заявление на регистрацию

(1) Каждое лицо, кроме налогообязанного лица-нерезидента, лицо, которое должно удерживать налог у источника согласно разделу 51, лицо, которое должно собирать налог у источника в соответствии с разделом 52, и лицо, предоставляющее онлайн-информацию и доступ к базе данных или поиск услуги из

за пределами Индии не облагаемому налогом онлайн-получателю, упомянутому в разделе 14

Закона о комплексном налогообложении товаров и услуг, 2017 г. (13 от 2017 г.)

, который должен быть зарегистрирован в соответствии с подразделом (1) Разделы 25 и

: каждое лицо, желающее зарегистрироваться в соответствии с подразделом (3) раздела 25

(далее в настоящей главе именуемое «заявитель»), должно до подачи заявки на регистрацию

заявить свой Постоянный номер счета, номер мобильного телефона

, адрес электронной почты, территория государства или Союза в Части A ФОРМЫ GST

REG-01 на общем портале, напрямую или через Центр упрощения формальностей

, уведомленный Уполномоченным:

При условии, что лицо, имеющее объект (а) в Особой экономической зоне или являющееся разработчиком Особой экономической зоны, должно подать отдельную заявку на регистрацию в качестве бизнес-вертикали, отличной от других своих единиц, расположенных за пределами Особой экономической зоны:

При условии, что каждое лицо, являющееся Дистрибьютором входных услуг, должно

подать отдельную заявку на регистрацию в качестве такого Дистрибьютора входных услуг

.

(2) (a) Номер постоянного счета должен быть подтвержден онлайн на общем портале

из базы данных, поддерживаемой Центральным советом по прямым налогам.

(b) Мобильный номер, заявленный согласно подправилу (1), должен быть проверен

с помощью одноразового пароля, отправленного на указанный мобильный номер; и

(c) Адрес электронной почты, заявленный в соответствии с подправилом (1), должен быть подтвержден с помощью отдельного одноразового пароля, отправленного на указанный адрес электронной почты.

(3) После успешной проверки номера постоянного счета, номера мобильного телефона и адреса электронной почты создается временный ссылочный номер, который сообщается заявителю на указанный номер мобильного телефона и адрес электронной почты.

(4) Используя ссылочный номер, созданный в соответствии с подправилом (3), заявитель должен в электронном виде подать заявку в Части B ФОРМЫ GST REG-01, должным образом подписанную или подтвержденную с помощью электронного кода проверки, вместе с документами, указанными в указанную форму на общем портале либо напрямую, либо через Центр содействия, уведомленный Комиссаром.

(5) При получении заявки в соответствии с подправилом (4) подтверждение должно быть направлено заявителю в электронном виде в ФОРМЕ GST REG-02.

(6) Лицо, подающее заявку на регистрацию в качестве случайного налогооблагаемого лица, получает временный справочный номер через общий портал для внесения авансового депозита налога в соответствии с положениями статьи 27, а подтверждение в соответствии с подправилом (5) должно выпускаться в электронном виде только после указанного депозита.

Подтверждение заявки и одобрение

(1) Заявление направляется соответствующему должностному лицу, которое рассматривает заявку и сопроводительные документы и, если обнаруживается, что они в порядке, утверждает выдачу регистрации заявителю в течение трех рабочих дней с момента подачи заявки. дата подачи заявки.

(2) Если в заявлении, поданном в соответствии с правилом 8, обнаружены недостатки, либо с точки зрения какой-либо информации или любого документа, который должен быть предоставлен в соответствии с указанным правилом, либо когда надлежащее должностное лицо требует каких-либо разъяснений в отношении любой информации, представленной в заявке или предоставленных вместе с ней документах, он может направить заявителю уведомление в электронном виде в FORM GST REG-03 в течение трех рабочих дней с даты подачи заявки, и заявитель должен предоставить такое разъяснение, информацию или документы в электронном виде, в ФОРМЕ GST REG-04 в течение семи рабочих дней с даты получения такого уведомления.

Объяснение .- Для целей данного подправила выражение «разъяснение» включает изменение или исправление сведений, указанных в заявке на регистрацию, кроме номера постоянного счета, штата, номера мобильного телефона и адреса электронной почты, указанных в Часть А ФОРМЫ ГСТ РЕГ-01.

(3) Если надлежащее должностное лицо удовлетворено разъяснением, информацией или документами, представленными заявителем, он может утвердить предоставление регистрации заявителю в течение семи рабочих

дней с даты получения такого разъяснения или информация или

документов.

(4) Если заявитель не предоставил ответа на уведомление, выданное в соответствии с подправилом (2), или если надлежащее должностное лицо

не удовлетворено предоставленными разъяснениями, информацией или документами, он

должен по причинам быть зарегистрированным в письменной форме, отклонить такую заявку и

проинформировать заявителя в электронном виде в ФОРМЕ GST REG-05.

(5) Если надлежащее должностное лицо не предпримет никаких действий, — (а) в течение трех рабочих дней с даты подачи заявления; или (b) в течение семи рабочих дней с даты получения разъяснения, информации или документов, представленных заявителем в соответствии с подправилом (2), заявка на выдачу регистрации считается одобренной.

Выдача регистрационного удостоверения

(1) В соответствии с положениями подраздела (12) раздела 25, если заявка на регистрацию была одобрена в соответствии с правилом 9, свидетельство о регистрации в ФОРМЕ GST REG-06 с указанием основного места деятельности и дополнительное место или коммерческие предприятия должны быть доступны для заявителя на общем портале, а идентификационный номер налога на товары и услуги должен быть присвоен с использованием следующих символов, а именно: —

(a) два символа для кода государства;

(b) десять символов для номера постоянного счета или номера счета для вычета и сбора налогов;

(c) два символа для кода объекта; и

(d) один символ контрольной суммы.

(2) Регистрация вступает в силу с даты, когда лицо становится обязанным зарегистрироваться, если заявление о регистрации было подано в течение тридцати дней с этой даты.

(3) Если заявка на регистрацию была подана заявителем по истечении тридцати дней с даты, когда он становится обязанным к регистрации, датой вступления в силу регистрации считается дата предоставления регистрации согласно подправилу ( 1) или подправило (3) или подправило (5) правила 9.

(4) Каждое свидетельство о регистрации должно быть должным образом подписано или подтверждено с помощью электронного проверочного кода

соответствующим должностным лицом в соответствии с Законом.

(5) Если регистрация была предоставлена в соответствии с подправилом (5) правила 9, заявителю сообщается регистрационный номер и свидетельство о регистрации

в соответствии с подправилом (1), должным образом подписанное или подтвержденное

через Электронный проверочный код должен быть доступен ему на общем портале

в течение трех дней после истечения периода

, указанного в подправиле (5) правила 9.

Отдельная регистрация для нескольких бизнес-вертикалей в пределах штата или

Союзной территории

(1) Любое лицо, имеющее несколько бизнес-вертикалей в пределах

государства или территории Союза, требующее отдельной регистрации для любой из

своих бизнес-вертикалей в соответствии с подразделом (2) раздела 25, должно получить

отдельную регистрацию в отношении каждой из них. вертикалей при соблюдении

следующих условий, а именно: —

(a) такое лицо имеет более одной бизнес-вертикали, как определено в пункте (18) раздела 2;

(b) бизнес-вертикаль налогообязанного лица не подлежит регистрации для уплаты налога в соответствии с разделом 10, если любая из других бизнес-вертикалей того же лица уплачивает налог в соответствии с разделом 9;

(c) все отдельно зарегистрированные бизнес-вертикали такого лица должны уплачивать налог в соответствии с Законом о поставках товаров или услуг, или и то, и другое, для другой зарегистрированной бизнес-вертикали такого лица и выставлять налоговый счет на такую поставку.

Пояснение: Для целей пункта (b) настоящим разъясняется, что если какая-либо бизнес-вертикаль зарегистрированного лица, которому была предоставлена отдельная регистрация, теряет право на уплату налога в соответствии с разделом 10, все другие бизнес-вертикали указанного лицо лишается права платить налог в соответствии с указанным разделом.

(2) Зарегистрированное лицо, имеющее право на получение отдельной регистрации для

бизнес-вертикалей, может подать отдельную заявку в ФОРМЕ GST REG-01 в отношении каждой такой вертикали.

(3) Положения правил 9 и 10, относящиеся к проверке и предоставлению регистрации, должны, mutatis mutandis, применяться к заявке, поданной в соответствии с этим правилом.

Предоставление регистрации лицам, от которых требуется удержание налога у источника или

Сбор налогов у источника

(1) Любое лицо, которое должно удерживать налог в соответствии с положениями статьи 51, или лицо, которое должно собирать налог у источника в соответствии с положениями статьи 52, должно подать электронное заявление, должным образом подписанное или подтвержденное с помощью электронного проверочного кода, в ФОРМЕ GST REG-07 для предоставления регистрации через общий портал либо напрямую, либо через Центр содействия, уведомленный Уполномоченным.

(2) Соответствующее должностное лицо может предоставить регистрацию после надлежащей проверки и выдать свидетельство о регистрации в ФОРМЕ GST REG-06 в течение трех рабочих дней с даты подачи заявления.

(3) Если по запросу или в соответствии с любыми другими процедурами в соответствии с Законом, надлежащее должностное лицо убедится, что лицо, которому было выдано свидетельство о регистрации в ФОРМЕ GST REG06, больше не обязано удерживать налог у источника в соответствии с раздел 51 или взимать налог у источника в соответствии с разделом 52, указанное должностное лицо может отменить регистрацию, выданную в соответствии с подправилом (2), и такая отмена должна быть сообщена указанному лицу в электронном виде в ФОРМЕ GST REG-08:

При условии, что соответствующее должностное лицо будет следовать процедуре, предусмотренной правилом 22, для отмены регистрации.

Регистрация налогоплательщика-нерезидента

(1) Облагаемое налогом лицо-нерезидент должно в электронном виде подать заявление, вместе с заверенной копией своего действующего паспорта, на регистрацию, должным образом подписанное или подтвержденное электронным проверочным кодом, в ФОРМЕ GST REG-09, не менее пяти дней до начала работы на общем портале напрямую или через Центр содействия, уведомленный Комиссаром:

При условии, что в случае юридического лица, зарегистрированного или учрежденного

за пределами Индии, заявка на регистрацию должна быть подана по

с его налоговым идентификационным номером или уникальным номером, на основании которого

юридическое лицо идентифицируется Правительством этой страны. или номер постоянного счета, если таковой имеется.

(2) Лицо, подающее заявку на регистрацию в качестве налогообязанного лица-нерезидента

, должно получить временный справочный номер через общий портал для внесения авансового депозита налога в соответствии с положениями статьи 27 и подтверждением в соответствии с подправилом (5) правила 8 выдается в электронном виде только после внесения указанного депозита в его электронную кассу.

(3) Положения правила 9 и правила 10, касающиеся проверки и

выдачи регистрации, должны, mutatis mutandis, применяться к заявке

, поданной согласно этому правилу.

(4) Заявление о регистрации, поданное налогоплательщиком-нерезидентом

, должно быть должным образом подписано или подтверждено с помощью электронного проверочного кода

его уполномоченным лицом, которое должно быть резидентом Индии, имеющим действующий номер постоянного счета

.

Предоставление регистрации лицу, предоставляющему онлайн-информацию и доступ к базам данных или услуги извлечения из места за пределами Индии не облагаемому налогом онлайн-получателю

(1) Любое лицо, предоставляющее онлайн-информацию и доступ к базе данных

или услуги поиска из места за пределами Индии не облагаемому налогом онлайн-получателю

, должно в электронном виде подать заявку на регистрацию

, должным образом подписанную или подтвержденную с помощью электронного проверочного кода,

в ФОРМЕ GST REG-10, на общем портале, напрямую или через Центр упрощения

, уведомленный Комиссаром.(2) Заявителю

, упомянутому в подправиле (1), предоставляется регистрация в ФОРМЕ GST

REG-06 при соблюдении таких условий и ограничений, и такое должностное лицо, как

, может быть уведомлено Центральным Правительством о рекомендациях. Совета.

Продление срока деятельности случайным налогоплательщиком и

Налогооблагаемым лицом-нерезидентом

(1) Если зарегистрированный случайный налогоплательщик или налогоплательщик-нерезидент намеревается продлить период регистрации, указанный в его заявлении о регистрации, заявление в ФОРМЕ GST REG-11 должно быть подано в электронном виде через общий портал, либо напрямую или через Центр содействия, уведомленный Комиссаром, таким лицом до окончания срока действия предоставленной ему регистрации.

(2) Заявление в соответствии с подправилом (1) должно быть подтверждено только после выплаты суммы, указанной в подразделе (2) статьи 27.

Suo Moto Registration

(1) Если в результате любого обследования, расследования, инспекции, обыска или любых других процедур в соответствии с Законом соответствующее должностное лицо обнаруживает, что лицо, подлежащее регистрации в соответствии с Законом, не подало заявку на такую регистрацию, такое должностное лицо может зарегистрировать указанное лицо на временной основе и оформить заказ в ФОРМЕ GST REG-12.

(2) Регистрация, предоставленная согласно подправилу (1), вступает в силу с даты такого приказа о предоставлении регистрации.

(3) Каждое лицо, которому была предоставлена временная регистрация в соответствии с подправилом (1), должно в течение девяноста дней с даты предоставления такой регистрации подать заявку на регистрацию в форме и в предусмотренном порядке. в правиле 8 или правиле 12:

При условии, что если указанное лицо подало апелляцию против

предоставления временной регистрации, в таком случае заявление на регистрацию

должно быть подано в течение тридцати дней с даты

выдачи приказа об обеспечении ответственности к регистрации

Апелляционным органом.

(4) Положения правил 9 и 10, касающиеся проверки и выдачи свидетельства о регистрации, должны, с соответствующими изменениями, применяться к заявке, поданной в соответствии с подправилом (3).

(5) Налоговый идентификационный номер товаров и услуг, присвоенный в соответствии с проверкой согласно подправилу (4), вступает в силу с даты приказа о предоставлении регистрации согласно подправилу (1).

Присвоение уникального идентификационного номера определенным особым лицам

(1) Каждое лицо, которому должен быть предоставлен Уникальный идентификационный номер в соответствии с положениями подраздела (9) раздела 25, может подать заявку в электронном виде в ФОРМЕ GST REG13, должным образом подписанной или подтвержденной

с помощью электронного кода проверки, следующим образом: Указанный в правиле 8 на

общий портал либо напрямую, либо через Центр содействия

, уведомленный Комиссаром.

(2) Надлежащее должностное лицо может, после подачи заявки в ФОРМЕ GST REG-13 или после заполнения указанной формы, присвоить указанному лицу Уникальный идентификационный номер и выдать сертификат в ФОРМЕ GST REG-06 в течение определенного периода. трех рабочих дней с момента подачи заявки.

Отображение свидетельства о регистрации и идентификационного номера налогоплательщика товаров и услуг на именной доске

(1) Каждое зарегистрированное лицо должно показать свое свидетельство о регистрации на видном месте

в своем основном месте деятельности и в каждом дополнительном месте или местах деятельности

.

(2) Каждое зарегистрированное лицо должно указать свой налоговый идентификационный номер на товары и услуги на табличке с именами, выставляемой при входе в его основное место деятельности и в каждом дополнительном месте или местах деятельности.

Изменение регистрации

(1) Если есть какие-либо изменения в каких-либо данных, указанных в заявке на регистрацию в ФОРМЕ GST REG-01 или ФОРМЕ GST REG-07, или ФОРМЕ GST REG-09 или ФОРМЕ GST REG-10, или для Уникального идентификационного номера в ФОРМА GST-REG-13, либо во время получения регистрации или Уникального идентификационного номера, либо с внесенными время от времени поправками, зарегистрированное лицо

должно в течение пятнадцати дней с момента такого изменения

подать заявление, должным образом подписанное или проверяется с помощью электронного проверочного кода

, в электронном виде в ФОРМЕ GST REG-14, вместе с документами

, относящимися к такому изменению, на общем портале, напрямую или через Центр содействия, уведомленный Уполномоченным:

При условии —

(а) где изменение относится к, —

(i) юридическое наименование бизнеса;

(ii) адрес основного места ведения бизнеса или любых дополнительных мест ведения бизнеса; или

(iii) добавление, удаление или увольнение партнеров или директоров, Karta, управляющий комитет

, совет попечителей, главный исполнительный директор или эквивалент

, ответственных за повседневные дела бизнеса, —

, который не гарантирует отмены регистрации в соответствии с разделом 29, соответствующее должностное лицо должно после надлежащей проверки одобрить поправку в течение пятнадцати рабочих дней с даты получения заявки

в ФОРМЕ GST REG-14 и выпустить заказать в ФОРМЕ GST REG-15

в электронном виде, и такое изменение вступит в силу с даты наступления

события, требующего внесения такого изменения;

(b) изменение, относящееся к подпункту (i) и подпункту (iii) пункта (a) в любом штате или на территории Союза, применяется ко всем регистрациям зарегистрированного лица, полученным в соответствии с положениями настоящей Главы на тот же номер постоянного счета;

(c) если изменение касается каких-либо сведений, кроме тех, которые указаны в пункте (a), свидетельство о регистрации должно оставаться измененным после подачи заявки в ФОРМЕ GST REG-14 на общем портале

;

(d) если изменение в структуре любого бизнеса приводит к изменению номера постоянного счета зарегистрированного лица, указанное лицо должно подать заявку на новую регистрацию в ФОРМЕ GST REG-01:

Кроме того, при условии, что любое изменение номера мобильного телефона или адреса электронной почты уполномоченного подписавшего, представленное в соответствии с этим правилом, с поправками

, время от времени, должно осуществляться только после онлайн-проверки

через общий портал в порядке, предусмотренном в подправило (2) правила 8.

(2) Если надлежащее должностное лицо считает, что запрошенная поправка

в соответствии с подправилом (1) либо не является обоснованной, либо документы, представленные вместе с ней

, являются неполными или неправильными, он может в течение пятнадцати

рабочих дней с даты получения заявки в ФОРМЕ GST

REG-14 подать уведомление в ФОРМЕ GST REG-03, требующее от зарегистрированного лица указать причину, в течение семи рабочих дней с момента вручения указанного уведомления, относительно того, почему заявка, поданная в соответствии с подправилом (1), не должна быть отклонена.

(3) Зарегистрированное лицо должно предоставить ответ на уведомление с указанием причины, выданное в соответствии с подправилом (2) в ФОРМЕ GST REG-04, в течение семи рабочих дней с даты вручения указанного уведомление.

(4) Если ответ, представленный в соответствии с подправилом (3), признан неудовлетворительным

или если ответ на уведомление

, выданный в соответствии с подправилом (2), не был предоставлен в течение периода, предусмотренного подправилом (3) соответствующий сотрудник

должен отклонить заявку, поданную в соответствии с подправилом (1)

, и передать приказ в FORM GST REG -05.

(5) Если надлежащее должностное лицо не предпринимает никаких действий, —

(a) в течение пятнадцати рабочих дней с даты подачи заявления, или

(b) в течение семи рабочих дней с даты получения ответа на уведомление, чтобы указать причину согласно подправилу (3),

свидетельство о регистрации должно быть изменено в той степени, в которой заявлено, и измененное свидетельство должно быть доступно зарегистрированному лицу на общем портале.

Заявление об отмене регистрации

Зарегистрированное лицо, кроме лица, которому была предоставлена регистрация в соответствии с правилом 12, или лица, которому был предоставлен Уникальный идентификационный номер в соответствии с правилом 17, требующее отмены своей регистрации в соответствии с подразделом (1) раздела 29 должен в электронном виде подавать заявку в ФОРМЕ GST REG-16, включая подробные сведения о ресурсах, хранящихся на складе, или материалах, содержащихся в полуфабрикатах или готовой продукции, хранящейся на складе, и капитальных товарах, хранящихся на складе на дату отмены регистрации требуется, ответственность по этому поводу, подробности платежа, если таковой имеется, произведенного против такой ответственности, и может предоставить вместе с заявлением соответствующие документы в поддержку этого на общем портале в течение тридцати дней с момента наступления события с подтверждением отмены либо напрямую, либо через Центр содействия, уведомленный Комиссаром:

При условии, что заявление об отмене регистрации не будет рассматриваться в случае налогообязанного лица, которое зарегистрировалось добровольно, до истечения периода в один год с даты вступления в силу регистрации.21.

Отмена регистрации в определенных случаях

Регистрация, предоставленная лицу, подлежит аннулированию, если указанное лицо, —

(a) не ведет коммерческую деятельность из заявленного места деятельности; или

(b) выставляет счет-фактуру или счет без поставки товаров или услуг в нарушение положений настоящего Закона или правил, установленных в соответствии с ним; или

(c) нарушает положения статьи 171 Закона или правила повторного погашения.

Аннулирование регистрации

(1) Если у соответствующего должностного лица есть основания полагать, что регистрация лица подлежит аннулированию в соответствии с разделом 29, он должен направить такому лицу уведомление в ФОРМЕ GST REG-17, требуя от него указать причину в течение в течение семи рабочих дней с даты вручения такого уведомления о том, почему его регистрация не может быть отменена.

(2) Ответ на уведомление о представлении дела, выданное в соответствии с подправилом (1), должен быть предоставлен в ФОРМЕ REG – 18 в течение периода, указанного в упомянутом подправиле

.

(3) Если лицо, подавшее заявление об отмене своей регистрации, больше не подлежит регистрации или его регистрация подлежит отмене, соответствующее должностное лицо издает приказ в ФОРМЕ GST REG-19 в течение периода в течение тридцати дней с даты подачи заявки в соответствии с подправилом (1) правила 20 или, в зависимости от случая,

, с даты ответа на выставочную причину, выданного в соответствии с подправилом (1),

отменить регистрацию , начиная с даты, которая будет определена им

, и уведомить облагаемое налогом лицо, указав ему выплатить задолженность по налогам, процентам или штрафам

, включая сумму, подлежащую уплате в соответствии с подразделом

(5) статьи 29.

(4) Если ответ, представленный в соответствии с подправилом (2), будет признан удовлетворительным, соответствующее должностное лицо должно прекратить разбирательство, и

передает приказ в ФОРМЕ GST REG –20. (5) Положения подправила (3)

должны, mutatis mutandis, применяться к законным наследникам умершего собственника,

, как если бы заявление было подано самим собственником.

Аннулирование отмены регистрации

(1) Зарегистрированное лицо, регистрация которого отменена надлежащим должностным лицом по собственной инициативе, может подать заявление об отмене отмены регистрации в ФОРМЕ GST REG-21 такому должностному лицу в течение тридцати дней. с даты подачи заявки на отмену регистрации на общем портале напрямую или через Центр упрощения формальностей, уведомленный Уполномоченным:

При условии, что заявление об отзыве не будет подано, если регистрация была отменена из-за непредставления зарегистрированным лицом деклараций, если такие декларации не предоставлены и любая сумма, подлежащая уплате в качестве налога, с точки зрения таких деклараций, не была уплачена одновременно. с любой суммой, подлежащей уплате в счет процентов, пени и пени за просрочку в отношении указанных возвратов.

(2) (a) Если надлежащее должностное лицо убеждено, по причинам, которые должны быть зафиксированы в письменной форме, что есть достаточные основания для отмены отмены регистрации, он должен отменить отмену регистрации приказом в ФОРМЕ GST REG-22 в течение тридцати дней с даты получения заявления и сообщить об этом заявителю.

(b) Надлежащее должностное лицо может, по причинам, которые должны быть зафиксированы в письменной форме, при обстоятельствах, отличных от тех, которые указаны в пункте (а), приказом в ФОРМЕ GST REG05, отклонить заявку на аннулирование отмены регистрации и сообщить то же самое. заявителю.

(3) Надлежащее должностное лицо должно до передачи приказа, указанного в пункте (b) подправила (2), выпустить уведомление в FORM GST REG – 23, требующее от заявителя указать причину того, почему заявка подана для отзыв в соответствии с подправилом (1) не должен отклоняться, и заявитель должен предоставить ответ в течение семи рабочих дней с даты вручения уведомления в ФОРМЕ GST REG-24.

(4) После получения информации или разъяснений в ФОРМЕ GST REG-24 соответствующее должностное лицо приступает к утилизации заявления в порядке, указанном в подправиле (2), в течение тридцати дней с даты получение такой информации или разъяснения от заявителя.

Миграция лиц, зарегистрированных в соответствии с действующим законодательством

(1) (a) Каждое лицо, кроме лица, вычитающего налог у источника или дистрибьютора входных услуг, зарегистрированного в соответствии с действующим законодательством и имеющего номер постоянного счета, присвоенного в соответствии с положениями Закона о подоходном налоге 1961 года (Закон 43 от 1961 г.) должен зарегистрироваться на общем портале, подтвердив свой адрес электронной почты и номер мобильного телефона либо напрямую, либо через Центр содействия, уведомленный Комиссаром.

(b) После регистрации в соответствии с пунктом (а) указанное лицо должно получить регистрацию на временной основе, и свидетельство о регистрации в ФОРМЕ GST REG-25, включающее в себя идентификационный номер налога на товары и услуги, будет предоставлено его на общем портале:

При условии, что налогоплательщику, которому в соответствии с действующим законодательством было предоставлено несколько регистраций на основе одного номера постоянного счета, предоставляется только одна временная регистрация в соответствии с Законом:

(2) (a) Каждое лицо, которому была предоставлена предварительная регистрация

в соответствии с подправилом (1), должно подать заявку в электронном виде в ФОРМЕ GST

REG – 26, должным образом подписанную или подтвержденную с помощью электронного кода проверки, вместе с информацией и документы, указанные в указанном заявлении, на общем портале напрямую или через Центр содействия, уведомленный Уполномоченным.

(b) Информация, запрашиваемая в пункте (а), должна быть предоставлена в течение трехмесячного периода

или в течение такого дополнительного периода, который может быть продлен Комиссаром в этом отношении.

(c) Если информация и сведения, представленные в заявке, будут признаны надлежащим должностным лицом правильными и полными, свидетельство о регистрации в ФОРМЕ GST REG-06 должно быть предоставлено зарегистрированному лицу в электронном виде на общей портал.

(3) Если подробные сведения или информация, указанные в подправиле (2), либо не были предоставлены, либо не были сочтены правильными или полными, соответствующее должностное лицо должно после вручения уведомления указать причину в ФОРМЕ GST REG-27 и после предоставления заинтересованному лицу разумной возможности быть заслушанным

, отменить предварительную регистрацию, предоставленную

в соответствии с подправилом (1), и оформить заказ в ФОРМЕ GST REG-28:

(3A) Если свидетельство о регистрации не было предоставлено заявителю на общем портале в течение пятнадцати дней с даты предоставления информации и сведений, указанных в пункте (с) подправила (2 ) и в течение указанного периода не было направлено уведомление в соответствии с подправилом (3), регистрация считается предоставленной, и указанное свидетельство о регистрации, должным образом подписанное или подтвержденное с помощью электронного проверочного кода, должно быть доступно для зарегистрированное лицо на общем портале.

При условии, что уведомление о причине показа, выданное в ФОРМЕ GST REG-27, может быть отозвано путем выдачи приказа в ФОРМЕ GST REG-20, если после предоставления лицу возможности быть услышанным, будет установлено, что не существует такой причины, для которой уведомление было выпущено.

(4) Каждое лицо, зарегистрированное в соответствии с любым из существующих законов, которое не обязано быть зарегистрированным в соответствии с Законом, может в течение тридцати дней с назначенного дня, по своему усмотрению, подать заявку в электронном виде в FORM GST REG- 29 на общем портале для отмены предоставленной ему регистрации, и соответствующее должностное лицо должно после проведения такого расследования, которое будет сочтено нужным, отменить указанную регистрацию.

Физическая проверка коммерческих помещений в определенных случаях

Если надлежащее должностное лицо убеждено в том, что физическая проверка места ведения бизнеса зарегистрированного лица требуется после предоставления регистрации

, он может провести такую проверку, и отчет о проверке

вместе с другими документами, включая фотографии, должен быть загружены в FORM GST REG-30 на общем портале в течение пятнадцати рабочих дней с даты такой проверки.

Метод аутентификации

(1) Все заявки, включая ответы, если таковые имеются, на уведомления, декларации, включая детали исходящих и входящих поставок, апелляции или любой другой документ, который требуется подавать в соответствии с положениями настоящих правил, должны быть представлены в электронном виде с цифровой подписью. сертификат или с помощью электронной подписи, как указано в положениях Закона об информационных технологиях 2000 г. (21 от 2000 г.), или подтверждено любым другим способом подписи или проверки, как уведомлено Правлением от этого имени:

При условии, что зарегистрированное лицо, зарегистрированное в соответствии с положениями Закона о компаниях

от 2013 г. (18 от 2013 г.), должно предоставить документы или заявление, подтвержденные сертификатом электронной подписи.

(2) Каждый документ, включая возврат, предоставленный онлайн, должен быть подписан или подтвержден с помощью электронного проверочного кода —

(a) в случае физического лица — самим физическим лицом или в случае его отсутствия в Индии — каким-либо другим лицом, должным образом уполномоченным им в этом имени, и если человек психически неспособен заниматься своими делами, его опекун или любое другое лицо, уполномоченное действовать от его имени;

(b) в случае индуистской неразделенной семьи — картой и когда карта отсутствует в Индии или психически неспособна заниматься своими делами, любым другим взрослым членом такой семьи или уполномоченным лицом, подписавшим такую карту. ;

(c) в случае компании — главным исполнительным директором или уполномоченным лицом, подписавшим

;

(d) в случае правительства или любого правительственного агентства

или местного органа власти — должностным лицом, уполномоченным от этого имени;

(e) в случае фирмы — любым ее партнером, не являющимся несовершеннолетним или уполномоченным подписавшим ее лицом;

(f) в случае любой другой ассоциации — любым членом

ассоциации или лицами или уполномоченным подписавшим их лицом;

(g) в случае траста — доверительным управляющим или любым доверенным лицом или уполномоченным лицом, подписавшим его; или

(h) в случае любого другого лица — каким-либо лицом, имеющим право

действовать от его имени, или лицом, уполномоченным в соответствии с положениями

статьи 48.

(3) Все уведомления, сертификаты и приказы в соответствии с положениями настоящей Главы должны выдаваться в электронном виде надлежащим должностным лицом или любым другим должностным лицом, уполномоченным выдавать такие уведомления, сертификаты или приказы, посредством сертификата электронной подписи или посредством электронной подписи, как указано в положения Закона об информационных технологиях 2000 г. (21 от 2000 г.) или проверены любым другим способом подписи или проверки, как уведомлено Правлением от этого имени.

Что для вас означают правила FAA о дронах

Прежде чем вы отправитесь в небо, чтобы повеселиться со своим дроном, вам необходимо зарегистрироваться в Федеральном управлении гражданской авиации.Любой беспилотный самолет весом менее 55 фунтов, но более 0,55 фунтов (включая все оборудование на борту, например камеры) должен быть зарегистрирован. Регистрация в FAA обойдется вам в 5 долларов.

Целевая группа FAA по регистрации, в которую входят производители дронов, розничные торговцы, представители авиации и коммерческие пилоты, была собрана в октябре, чтобы предложить правила работы с увеличивающимся количеством летающих дронов для отдыха. Полный отчет доступен в формате PDF.

БОЛЬШЕ: Лучшие дроны — самые популярные квадрокоптеры на рынке

Кому нужно регистрироваться?

U.Граждане S., являющиеся владельцами беспилотных летательных аппаратов, которые управляют своими беспилотными самолетами на улице только для развлечения, должны зарегистрироваться в FAA. Регистрация любителя открыта для всех, кто старше 13 лет, а коммерческие операторы могут зарегистрироваться в 16. Индивидуальная регистрация будет охватывать все дроны, которыми он или она владеет, но вашу регистрацию необходимо продлевать каждые три года. Вам будет выдан регистрационный номер, который вам нужно будет добавить к своим дронам перед их запуском.

Вы должны зарегистрироваться, прежде чем использовать дрон на открытом воздухе, и вам потребуется электронная или бумажная копия свидетельства о регистрации.Если вы одалживаете чужой дрон, вам понадобится подтверждение регистрации этого дрона. Если вы продаете свой дрон, вам необходимо удалить регистрационный номер.

Эти правила не распространяются на профессиональные дроны. 624-страничный свод правил FAA, выпущенный сегодня (21 июня), представляет собой первые операционные правила для предприятий, запускающих дроны в США. Они включают аналогичные требования для дронов весом менее 55 фунтов, но эти пилоты также должны пройти письменный тест оператора беспилотных самолетов. .Эти правила вступят в силу в конце августа.

Что регистрируется?

Владельцы таких дронов для любителей, как Parrot Bebop 2, DJI Phantom 4 или 3D Robotics Solo, должны начать с посещения веб-сайта FAA, чтобы заполнить онлайн-форму. Для этого потребуется имя владельца, физический адрес, почтовый адрес и адрес электронной почты. Вам не потребуется вводить марку, модель или серийный номер вашего дрона или дронов.

Кто будет видеть мою регистрационную информацию?

Это источник некоторых противоречий.Сотрудник Forbes Джон Гоглиа говорит, что юридическая документация Министерства транспорта предполагает, что любой сможет использовать регистрационный номер для поиска имени и адреса пилота. И FAA, похоже, подтвердило это предложение, сказав Goglia: «Когда система регистрации дронов будет изменена, чтобы разрешить публичный поиск регистрационных номеров, имена и адреса будут обнаружены в ходе этих поисков».

Какие дроны нужно регистрировать?

Все дроны с взлетной массой более 8.Необходимо зарегистрировать 8 унций (250 граммов, 0,55 фунта) и менее 55 фунтов. Взлетный вес включает аккумуляторы и любые другие компоненты, необходимые для полета дрона. Чтобы представить это в контексте, Parrot Bebop 2 — легкий дрон, представленный на прошлой неделе, который будет продаваться за 550 долларов — весит 17,6 унции, поэтому его необходимо зарегистрировать. Однако Blade Nano QX 3D, очень легкий дрон, который стоит менее 80 долларов, весит меньше унции, поэтому его не нужно регистрировать.

Почему отсечка связана с весом, а не функцией?

Целевая группа решила основывать требования на весе, а не на функциях, из-за летального потенциала более крупных дронов.Проанализировав, какой вес мог бы серьезно повредить или убить кого-нибудь, если бы он был сбит им во время движения на скорости, группа установила для регистрации предел веса в 250 граммов (около 8,8 унций).

Вам нужно пройти тест для регистрации?

Только если вы используете дрон в профессиональном смысле (свадебный фотограф, агент по недвижимости, владелец скотоводческой фермы, страховой агент, частный детектив и т. Д.). Правила для широкой публики предполагают, что в регистрации должен быть образовательный аспект, чтобы поощрять безопасное использование дронов, но не будет никаких тестов и квалификаций для регистрирующихся любителей, кроме тех, кто старше 13 лет.

Операторы коммерческих дронов, которым потребуется действительное удостоверение личности, должны будут пройти письменный тест на знание аэронавтики, относящийся к дронам. Операторы должны быть не моложе 16 лет и должны пройти проверку данных Управления транспортной безопасности. После прохождения регистрация будет действительна в течение 24 месяцев.

Повлияет ли эта регистрация на работу дронов? Запрещены или запрещены какие-либо типы дронов?

Любители и пилоты-любители уже сталкиваются с некоторыми правилами относительно того, где и как высоко они могут летать.Например, дроны не должны летать выше 400 футов и должны находиться на расстоянии не менее 5 миль от аэропорта.

Правила не распространяются на запретные для полетов зоны, которые теперь поддерживаются многими дронами, где GPS используется для блокировки полетов возле аэропортов и зон ограниченного доступа. Есть шаги по созданию унифицированного способа работы этих систем (чтобы FAA или другие лица могли добавлять новые бесполетные зоны и хранить их на дронах). Однако мы ожидаем увидеть больше изменений в этой области в ближайшем будущем.

Коммерческим дронам по-прежнему будет запрещено пролетать над людьми или выходить за пределы поля зрения оператора.Это означает, что планы Amazon и Walmart по доставке дронов еще не получили одобрения. Профессиональные дроны могут летать только в светлое время суток (если у вас нет фонарей на дроне, которые видны на расстоянии до 3 миль). Группы, такие как пожарные или поисково-спасательные группы, могут подать заявку на отказ от таких ограничений.

Ранее профессиональное использование дронов требовало от компании получения специального освобождения от FAA, что включало сложный процесс, включающий получение лицензии пилотируемого пилота.С 2014 года FAA предоставило более 6 100 таких исключений; в настоящее время на рассмотрении находится более 7600 запросов. По оценкам Международной ассоциации беспилотных транспортных средств, открытие процесса регистрации коммерческих дронов создаст 70 000 рабочих мест и принесет экономический эффект в размере 13,6 миллиардов долларов.

Какие штрафы за отсутствие регистрации?

Отказ зарегистрировать дрон может иметь довольно тяжелые последствия. FAA может наложить гражданские штрафы на сумму до 27 500 долларов.С уголовной точки зрения вас могут оштрафовать на сумму до 250 000 долларов и / или посадить в тюрьму на срок до 3 лет. Во время курортного сезона 2015 года было продано от 700 000 до 1 миллиона дронов.

Регистрация траста в Индии: правила, процедура и документы

В соответствии с Индийским законом о трастах 1882 года траст — это договоренность, при которой собственник (доверитель) передает собственность кому-то другому (доверительному управляющему) в пользу третьего лица (бенефициара) ).

Такое имущество передается доверительным управляющим доверительному управляющему вместе с декларацией о том, что доверительный управляющий должен владеть имуществом для бенефициаров траста.

Таким образом, трасты можно разделить на две категории:

Это трасты, бенефициары которых включают широкую общественность. Кроме того, общественный траст можно подразделить на общественный благотворительный фонд и общественный религиозный фонд.

Частный траст — это фонд, бенефициары которого включают семьи или отдельных лиц. Кроме того, Частный траст можно разделить на:

- Частные трасты, чьи бенефициары и их необходимые доли могут быть определены

- Частные трасты, чьи бенефициары или их необходимые доли не могут быть определены

Траст или НПО может получить сертификат 12A в Департаменте подоходного налога.Таким образом, траст, приобретающий такой сертификат, освобождается от уплаты подоходного налога в течение всего срока службы на свой дополнительный доход.

Также НПО должна получить сертификат 80G. Этот сертификат позволяет донорам, то есть лицам или организациям, делающим пожертвования в пользу сертифицированной 80G НПО, использовать вычет. Таким образом, такой вычет предоставляется донорам в соответствии с разделом 80G Закона о подоходном налоге.

Законодательство, относящееся к трасту

Траст регулируется Законом об индийских трастах 1882 года по всей Индии.Однако каждый штат может сформулировать свой собственный Закон о трастах для управления такими некоммерческими организациями в своем штате.

Кроме того, Доверительный фонд может получать средства и проекты во многом как Общество. Однако получить средства или проекты сразу после регистрации траста довольно сложно.

Следовательно, для получения средств или приобретения проектов трастовый фонд должен соответствовать определенным критериям приемлемости. Такие критерии могут включать соответствующий опыт, эффективность траста, его возраст и другие параметры.

Кроме того, Общественный благотворительный траст должен быть зарегистрирован в офисе комиссара по благотворительности, который имеет юрисдикцию над трастом. Следовательно, следующая процедура его регистрации.

Процесс регистрации общественного благотворительного фонда

Это первый шаг в регистрации траста. Кроме того, предложенное таким образом название не должно входить в ограниченный список имен в соответствии с положениями Закона 1950 года об эмблемах и названиях.

Нет определенного положения в отношении количества поселенцев / авторов.Однако в большинстве случаев автор обычно один.

Кроме того, нет ограничений на максимальное количество попечителей. Но для создания траста необходимо как минимум два попечителя. Кроме того, автор обычно не может быть доверенным лицом. И он должен быть жителем Индии.

Трастовый договор является юридическим доказательством существования вашего траста и содержит правила и положения вашего траста. Этот документ также содержит подзаконные акты относительно изменений, удаления или добавления Попечителей.

Memorandum Of Association (MOA), с другой стороны, представляет собой устав Траста. Он определяет отношения Доверительного управляющего с Доверительными управляющими и определяет цели, для которых создается такой Доверительный фонд. Такой документ должен содержать имена, адреса и занятия всех членов вместе с их подписями.

Как траст, вам необходимо подготовить Трастовый договор на гербовой бумаге. Стоимость этой гербовой бумаги составляет определенный процент от общей стоимости имущества Траста.Кроме того, этот процент варьируется от штата к штату.

В дополнение к этому вам необходимо заплатить комиссию в размере рупий. 1100. Из этой суммы рупий. 100 — это регистрационный взнос и рупий. 1000 — это плата за хранение копии договора доверительного управления у субрегистратора.

После того, как вы подадите документы, вы можете получить заверенную копию договора доверительного управления в течение одной недели в офисе регистратора.