Правила платежной системы мир: Правила и тарифы

Сбербанк нарушает правила платёжной системы «Мир» / Хабр

XtomanВремя на прочтение 2 мин

Количество просмотров275K

Платежные системы *Законодательство в IT

Издание «Коммерсантъ» сообщило о запрете Сбербанка пополнять карты «Мир» в банкоматах других банков. Комиссию за пополнение этих карт оплачивает банк-эмитент.

Сбербанк выпустил около 80% всех карт «Мир», которые используются в бюджетных учреждениях для заработной платы. Банк зарабатывает на использовании остатков денег на счетах. Эксперты «Ъ» расценивают такое решение «не слишком социально ответственным».

Издание «Ъ» получило информацию о запрете Сбербанка на пополнение его карт в банкоматах сторонних банков от других участников рынка. В службе поддержки банка подтвердили, что пополнение карт «Мир», выпущенных Сбербанком, в сторонних банкоматах не предусмотрено.

Платёжная система «Мир» принадлежит и контролируется Центральным Банком России. Систему создали в рамках предотвращения экономических потерь из-за санкций. Выпущено более 70 миллионов карт, на которые перечисляют выплаты из бюджета работникам государственных учреждений, пенсии и различные социальные выплаты.

Сбербанк не предоставил комментарии изданию. В рамках работы с платёжными системами Visa и Mastercard комиссию за пополнение обычно оплачивает сам клиент. При этом часть комиссии владелец банкомата перечисляет банку-эмитенту, который выпустил карту. «Мир» не берёт плату у клиента за услуги пополнения карты, а эту стоимость покрывает банк-эмитент владельцу банкомата.

Эксперты «Ъ» считают, что такой запрет приведёт к дополнительным расходам владельцев карт при пополнении баланса карт через сторонние банкоматы. Пресс-служба «Мир» рассказала, что по их правилам, банки-эмитенты обязаны поддерживать все типы операций платёжной системы. «Подобная практика ограничивает доступность финуслуг для пользователей, планируется обсуждение данного вопроса с Банком России», прокомментировала пресс-служба.

Директор процессингового центра Майя Глотова считает решение Сбербанка может привести к нарушению баланса интересов в уже установленных межбанковских комиссиях. По её мнению, оптимальным решением, будет адаптация условий платёжной системы, а не административное давление.

Алексей Антонов, главный аналитик ГК «Алор», считает решение Сбербанка нарушением клиентоориентированного подхода. Банк выпустил более 54 миллионов карт «Мир» и зарабатывает на остатках средств, при этом пытается уменьшить расходы на комиссиях за счёт удобства пользователей.

Теги:

- банк

- сбер

- сбербанк

- платежные карты

- комиссия

- мир

- платежная система

- Платежные системы

- Законодательство в IT

Всего голосов 58: ↑49 и ↓9 +40

Комментарии 147

@Xtoman

Пишу новости

Комментарии Комментарии 147

Правила оплаты и безопасность платежей.

Правила оплаты

и безопасность платежей, конфиденциальность информации.

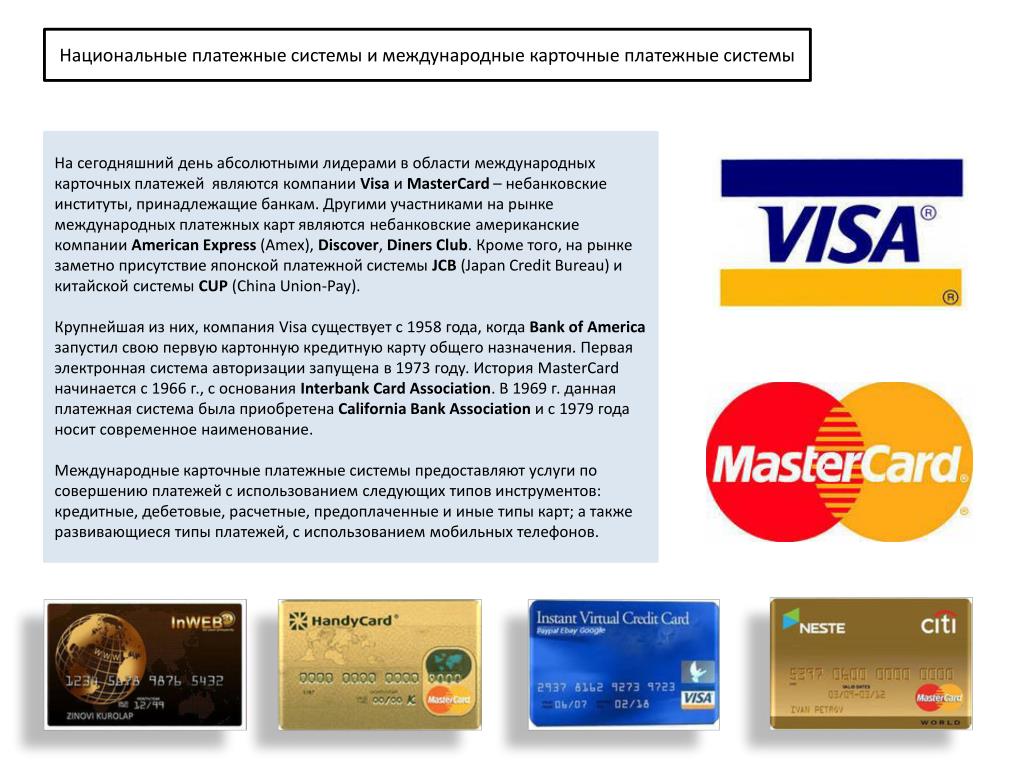

Услуга оплаты через интернет осуществляется в соответствии с Правилами международных платежных систем Visa, MasterCard и Платежной системы МИР на принципах соблюдения конфиденциальности и безопасности совершения платежа, для чего используются самые современные методы проверки, шифрования и передачи данных по закрытым каналам связи. Ввод данных банковской карты осуществляется на защищенной платежной странице АО «АЛЬФА-БАНК».

На странице для ввода данных банковской карты потребуется ввести данные банковской карты: номер карты, имя владельца карты, срок действия карты, трёхзначный код безопасности (CVV2 для VISA, CVC2 для MasterCard, Код Дополнительной Идентификации для МИР). Все необходимые данные пропечатаны на самой карте. Трёхзначный код безопасности — это три цифры, находящиеся на обратной стороне карты.

Далее вы будете перенаправлены на страницу Вашего банка для ввода кода безопасности, который придет к Вам в СМС. Если код безопасности к Вам не пришел, то следует обратиться в банк выдавший Вам карту.

К оплате принимаются карты VISA, MasterCard, Платежная система «Мир»

Случаи отказа в совершении платежа:

- банковская карта не предназначена для совершения платежей через интернет, о чем можно узнать, обратившись в Ваш Банк;

- недостаточно средств для оплаты на банковской карте. Подробнее о наличии средств на банковской карте Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

- данные банковской карты введены неверно;

- истек срок действия банковской карты. Срок действия карты, как правило, указан на лицевой стороне карты (это месяц и год, до которого действительна карта). Подробнее о сроке действия карты Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

По вопросам оплаты с помощью банковской карты и иным вопросам, связанным с работой сайта, Вы можете обращаться по следующим телефонам: 8 (495) 199-93-13

Предоставляемая вами персональная информация (имя, адрес, телефон, e-mail, номер банковской карты) является конфиденциальной и не подлежит разглашению. Данные вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Данные вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Правила возврата товара

При оплате картами возврат наличными денежными средствами не допускается. Порядок возврата регулируется правилами международных платежных систем.

Процедура возврата товара регламентируется статьей 26.1 федерального закона «О защите прав потребителей».

- Потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара — в течение семи дней;

- Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара;

- Потребитель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его человеком;

- При отказе потребителя от товара продавец должен возвратить ему денежную сумму, уплаченную потребителем по договору, за исключением расходов продавца на доставку от потребителя возвращенного товара, не позднее чем через десять дней со дня предъявления потребителем соответствующего требования;

Для возврата денежных средств на банковскую карту необходимо заполнить «Заявление о возврате денежных средств», которое высылается по требованию компанией на электронный адрес и оправить его вместе с приложением копии паспорта по адресу

tacotime1@yandex. ru

ruВозврат денежных средств будет осуществлен на банковскую карту в течение 21 (двадцати одного) рабочего дня со дня получения «Заявление о возврате денежных средств» Компанией.

Для возврата денежных средств по операциям проведенными с ошибками необходимо обратиться с письменным заявлением и приложением копии паспорта и чеков/квитанций, подтверждающих ошибочное списание. Данное заявление необходимо направить по адресу [email protected]

Сумма возврата будет равняться сумме покупки. Срок рассмотрения Заявления и возврата денежных средств начинает исчисляться с момента получения Компанией Заявления и рассчитывается в рабочих днях без учета праздников/выходных дней.

лучших мировых способов оплаты: каковы их плюсы и минусы?

Вы не можете вести бизнес, не получая денег, и один из самых простых способов сделать это — предложить как можно больше способов оплаты.

В этом руководстве мы рассмотрим все основные способы оплаты по всему миру, плюсы и минусы, а также почему это так важно предлагать клиентам.

Для начала ниже приведен список самых популярных способов оплаты, которые бизнес может предложить клиентам прямо сейчас.

Список способов оплаты- Кредитные карты, включая Visa, Mastercard, American Express

- PayPal

- TransferWise, Payoneer, Типальти

- Банковский перевод

- Международный АСН

- Прямой дебет

- Карта JCB

- Карта Маэстро

Управление каждым способом оплаты, чтобы он был безопасным, доступным и надежным, может быть сложной задачей. По оценкам Tipalti, существует более 26 000 глобальных правил оплаты для поставщиков за пределами страны. Знание правильного глобального метода для использования в данной ситуации — непростая задача.

Зачем бизнесу несколько Глобальные способы оплаты Существуют тысячи глобальных правил оплаты для поставщиков по всему миру. Лучший способ оплаты обычно зависит от того, где находится поставщик, и от его ожиданий.

Бизнес нуждается в нескольких глобальных способах оплаты, потому что международные поставщики ищут гибкий способ оплаты, который наилучшим образом соответствует их потребностям. У каждого типа есть свои преимущества и недостатки, которые могут повлиять как на удовлетворенность поставщиков и партнеров, так и на рабочую нагрузку ваших отделов финансов и кредиторской задолженности.

Широкий выбор способов оплаты дает получателям платежей по всему миру возможность своевременно получать деньги в местной валюте предпочтительным способом. Управление всеми этими платежами вручную может быть головной болью для любого владельца бизнеса, но поиск правильной платформы выплат облегчает работу.

Предоставление людям множества способов трансграничных платежей говорит получателям платежей, что вы делаете их комфорт и безопасность приоритетом. Платформы массовых платежей, такие как Tipalti, позволяют совершать тысячи платежей за считанные минуты, сохраняя при этом плательщика в полном соответствии с налоговыми и нормативными требованиями.

Кроме того, бумажные чеки повсеместно используются для оплаты поставщикам, но их далеко не достаточно. К счастью, от предоплаченных дебетовых карт до международных ACH и банковских переводов существует множество вариантов.

Типы Глобальные способы оплатыЭлектронные переводы

Электронные переводы являются методом межбанковских платежей. Они предполагают отправку денег напрямую с одного банковского счета на другой.

Электронный перевод — это самый простой глобальный способ оплаты, так как он не требует посредника для обработки перевода, и самый быстрый способ, так как средства поступают получателю в тот же день или в течение 1-2 рабочих дней.

Преимущества банковского перевода Электронные переводы очень популярны благодаря их надежности и скорости, поскольку они обеспечивают прямую связь с одного банковского счета на другой. Они также хорошо оснащены, чтобы справляться с постоянными изменениями трансграничных транзакций.

Местные правила каждой страны требуют, чтобы электронные переводы включали определенные данные для аутентификации. Таким образом, профессиональный провайдер массовых выплат может лучше всего удовлетворить потребности плательщика, используя банковские переводы.

Недостатки банковского переводаСледует отметить, что банковские переводы являются самым дорогим электронным способом перевода средств. Обычно комиссия за транзакцию взимается как с отправителя, так и с получателя, а также может взиматься комиссия банка-посредника.

Кроме того, в случае сбоя платежа, диагностика ошибок банковского перевода может быть более дорогостоящей, часто требуя расследования и повторной отправки.

Наилучший вариант использования Электронные переводы лучше всего использовать с получателем, которому срочно нужны деньги или который получает крупную сумму денежного перевода. Поскольку сборы могут варьироваться от 20 до 100 долларов США, сумма перевода должна быть разумной.

Банковские переводы — это платежное решение, которое лучше всего подходит для предприятий, совершающих большие объемы платежей в месяц во многие страны.

Наихудший вариант использованияСледует избегать банковских переводов, когда получателю платежа или получателю не требуются средства немедленно или когда стоимость перевода составляет большую часть суммы платежа. Помните, что вы платите за более быструю обработку платежа.

США ACHACH, или Автоматизированная клиринговая палата, представляет собой сеть, которая обрабатывает большие пакеты дебетовых и кредитных транзакций в электронном виде. Внутренние переводы через ACH — это удобный, надежный и недорогой способ оплаты на месте.

ACH требует знания банковского счета получателя платежа и маршрутного транзитного номера ABA (ABA RTN). В Соединенных Штатах Автоматизированная клиринговая палата (ACH) предоставляет сеть межбанковских переводов для клиринга и расчетов по платежам. Он делает это партиями, что может потребовать несколько дней для оплаты платежей в каждом банке.

Он делает это партиями, что может потребовать несколько дней для оплаты платежей в каждом банке.

Если вы читали об электронных платежах или электронных чеках, скорее всего, это ссылка на платежи ACH.

В тот же день ACHВ сентябре 2016 года NACHA (Национальная ассоциация автоматизированных клиринговых палат) начала развертывание ACH в тот же день для определенных транзакций, отвечающих определенным требованиям. Чтобы вручную выполнить большой объем массовых платежей ACH, в банк-отправитель могут быть отправлены пакетные инструкции.

Это включает в себя программный интерфейс непосредственно с банком или загрузку файла со всей информацией об учетной записи, а также понимание протоколов связи банка. В случае ошибки сеть ACH отправляет серию кодов возврата для определения проблемы. Это делает его одним из самых безопасных способов оплаты.

Преимущества ACH Переводы ACH — это дешевый способ перевода средств между банковскими счетами в США. Часто отправка и получение ACH совершенно бесплатны, и они безопаснее, чем банковские переводы. Это потому, что платежи могут быть отменены.

Часто отправка и получение ACH совершенно бесплатны, и они безопаснее, чем банковские переводы. Это потому, что платежи могут быть отменены.

Настройка плановых и регулярных платежей ACH также помогает избежать пропущенных или задержанных счетов. Это делает ACH более надежным платежным сервисом.

Недостатки ACHПереводы ACH не идеальны, и есть некоторые недостатки, о которых следует подумать. ACH может занять до четырех дней, и каждый день есть время для совершения транзакций. Отсутствие этого времени увеличит время, необходимое для осуществления перевода.

ACH — это тип платежа, который также ограничен в использовании для перевода за границу. Банки могут иметь ограничения на сумму, отправляемую на счет (это может быть по транзакции, ежедневно, еженедельно или ежемесячно). Закон также ограничивает переводы со сберегательных счетов до 6 в месяц на новых рынках.

Наилучший вариант использования Благодаря способности обрабатывать большие объемы платежей большинство крупных коммерческих предприятий и государственных учреждений используют ACH в качестве основного эмитента платежей.

Все больше владельцев малого бизнеса также используют этот метод, чтобы помочь сотрудникам и поставщикам получить свои деньги быстро и с минимальными проблемами. Если ваш бизнес требует платежей большому количеству поставщиков, ACH — правильный выбор для вас. Это также один из самых доступных альтернативных способов оплаты в Соединенных Штатах.

Наихудший вариант использованияСледует избегать внутреннего ACH, когда получателю платежа или получателю требуются средства немедленно или если у них нет банковского счета, который предлагает прямой депозит. Кроме того, внутренний ACH недоступен для всех за пределами США. Удовлетворенность клиентов0002 3,000+

Клиенты

99%

Удержание клиентов

Global ACH Глобальный ACH, или международный ACH, обеспечивает возможности электронных переводов средств в десятки стран, в то время как платежи в местной валюте осуществляются в десятки стран.

Те же преимущества, которые до недавнего времени были доступны только местным получателям платежей, теперь предлагаются в качестве быстрого и эффективного решения для выплат поставщикам, аффилированным лицам, издателям и разработчикам по всему миру.

Эти переводы управляются Национальной автоматизированной сетью клиринговых центров (NACHA) и должны соответствовать всем правилам и стандартам NACHA, включая:

- Предоставляются все необходимые идентификационные данные для каждой стороны

- Операторы шлюзов должны классифицировать платежи, поступающие в финансовые учреждения и из них за пределами США

Например, в Японии для транзакции требуется название банка, а в Индии требуется код индийской финансовой системы (IFSC). В Европе (Германия, Испания, Бельгия, Люксембург, Нидерланды и др.) может использоваться SEPA (единая зона платежей в евро).

Латинская Америка, Бразилия, Польша, Азиатско-Тихоокеанский регион и другие регионы мира имеют разные банковские системы. Если вы не уверены, пришло время сделать несколько телефонных звонков.

Преимущества глобальной платежной системы ACHМеждународная платежная система ACH может быть удобным, надежным и недорогим глобальным платежным методом, если вы понимаете уникальные банковские требования этой страны. Для этого требуется знание банковского счета получателя платежа и маршрутного транзитного номера ABA (ABA RTN).

Недостатки глобального ACH ACHДля выполнения большого объема глобальных массовых платежей ACH пакетные инструкции должны быть отправлены в банк-отправитель, который может иметь или не иметь интерфейс для определенных стран. Если банк не может расшифровать эти данные, ACH не может их обработать.

Кроме того, в случае ошибки обработки локальная банковская сеть отправляет серию кодов возврата для определения проблемы. Хотя не всегда есть гарантия.

Хотя не всегда есть гарантия.

Международный ACH лучше всего использовать, когда получатель платежа находится за пределами Северной Америки и нет необходимости в немедленном доступе, так как клиринг может занять несколько дней.

Идеально подходит для получателей платежей, которые заботятся о затратах, поскольку суммы, как правило, ниже, а платежи могут быть более частыми. Это также удобно для получения средств в местной валюте (обратите внимание, что в стране назначения должны быть установлены и поддерживаться правила банковских операций).

Наихудший вариант использованияДля получателей платежей, проживающих в странах с ограниченной банковской инфраструктурой, международные методы ACH не подходят.

Кроме того, глобальный ACH не идеален для транзакций, которые должны быть получены немедленно или в течение одного дня. Международные методы ACH также не соответствуют поставщикам, которым требуются бумажные чеки.

Бумажные чеки предписывают банку перевести определенную сумму с банковского счета одной стороны (плательщика) другой стороне (получателю платежа). Затем получатель может обналичить чек или внести его непосредственно на свой банковский счет.

Средства не снимаются до тех пор, пока банк плательщика не получит чек, не определит, что на счету чекодателя есть деньги, и не выдаст сумму получателю.

Обычно центральный орган выступает в качестве посредника для всех банков для обработки этих платежей вручную. В Соединенных Штатах Автоматизированная клиринговая палата (ACH) обеспечивает сеть межбанковских переводов для очистки и оплаты бумажных чеков. Он делает это партиями, что может потребовать несколько дней для оплаты платежей в каждом банке.

Преимущества бумажных чеков Бумажные чеки являются самой распространенной формой оплаты. Компания может печатать чеки самостоятельно и сразу же отправлять их по почте.

Для ручного оформления большого количества бумажных чеков банки могут также предлагать услуги распечатки чеков, при которых платежи могут быть загружены в банк-отправитель. Это помогает оцифровать весь процесс и творит чудеса для онлайн-платежей.

Недостатки бумажных чековПлательщик должен иметь средства, чтобы банк мог произвести платеж. Из-за характера почты процесс транзакции бумажного чека может занять несколько дней. Кроме того, платежи невозможно легко отследить, если не известно местонахождение физического чека.

Наилучший вариант использованияБумажные чеки лучше всего использовать с получателем платежа, который не может или не желает предоставить информацию о маршрутизации банка или другие средства платежа, и в основном доступен только почтовый адрес.

Он также идеально подходит для получателей платежей, которые заботятся о затратах и не нуждаются в средствах немедленно. В некоторых странах нет доли рынка для электронных форм оплаты, поэтому используются бумажные чеки.

Бумажные чеки не являются хорошим выбором, если у получателя нет средств для обналичивания чека (например, банковского счета или сторонней кассовой службы).

Кроме того, оплата бумажными чеками неоптимальна в странах, где конфиденциальность, эффективность и безопасность почты являются проблемами, которые могут привести к краже или пропаже чека. Большинство корпоративных отделов AP хотят сократить или отменить платежи по чекам из-за высокой стоимости рабочей силы, неэффективности и риска мошенничества, который они привносят.

PayPalPayPal, который иногда называют электронным кошельком или цифровым кошельком, используется для электронных платежей как внутри страны, так и за рубежом. Он упрощает электронную коммерцию, продвигает онлайн-покупки и упрощает онлайн-покупки.

Средства снимаются со счета плательщика (обычно через ACH) и загружаются на его счет PayPal. Затем получатель платежа может использовать эти средства напрямую для оплаты товаров и услуг, которые принимаются PayPal, или перевести эти средства на банковский счет, подключенный к PayPal.

PayPal выступает в качестве расчетного центра между сторонами, что также включает в себя обеспечение перевода средств подходящим пользователям с хорошей репутацией. Средства обычно поступают сразу же в течение нескольких минут, но в случае возникновения проблем эти средства могут быть задержаны PayPal.

Для ручного выполнения большого объема транзакций PayPal требует от плательщика создания учетной записи PayPal Business и использования PayPal Payouts для массовых платежей.

Плательщики, отправляющие массовые платежи таким образом, платят комиссию за транзакцию (плюс процент от транзакции для международных платежей). Международным получателям платежей, возможно, придется платить комиссию за конвертацию валюты и снятие средств.

Преимущества Paypal PayPal быстрый, безопасный и простой в использовании. После регистрации пользователи должны предоставить получателям только адрес электронной почты, чтобы получить свои деньги. Это сохраняет конфиденциальность банковской информации, и пользователи могут выбирать, хотят ли они перевести деньги на банковский счет или оставить их для кредита в Интернете в таких магазинах, как Amazon.

Это сохраняет конфиденциальность банковской информации, и пользователи могут выбирать, хотят ли они перевести деньги на банковский счет или оставить их для кредита в Интернете в таких магазинах, как Amazon.

Некоторые получатели считают комиссию за транзакцию немного высокой. Особенно для массовых глобальных платежей. Не все клиенты живут в месте, где Paypal может интегрироваться с их банковским счетом. При отсутствии информации этот способ оплаты не будет работать.

Пример оптимального использованияPayPal очень активно работает в цифровых сообществах, включая онлайн-рынки, краудсорсинг и другие экономики по запросу и совместное использование. У большинства этих получателей есть счета PayPal, поэтому транзакции обычно не вызывают затруднений. В большинстве устоявшихся регулируемых стран есть поддержка PayPal.

При массовых платежах плательщики могут получать и отправлять счета непосредственно через веб-сайт. Этот вариант лучше всего подходит для владельцев бизнеса, которые работают со многими сотрудниками и фрилансерами и имеют клиентов, которые обеспокоены разглашением конфиденциальной финансовой информации.

Этот вариант лучше всего подходит для владельцев бизнеса, которые работают со многими сотрудниками и фрилансерами и имеют клиентов, которые обеспокоены разглашением конфиденциальной финансовой информации.

Для некоторых сообществ и стран PayPal не подходит либо из-за охвата (например, Пакистан) и банковских проблем, либо из-за проблем с регулированием.

Предоплаченные карты Дебетовая картаПредоплаченные карты используют сеть поставщиков дебетовых карт. Средства снимаются с управляемого счета плательщика и переводятся на счет дебетовой карты получателя.

Получатель может затем использовать эти средства для оплаты товаров и услуг, которые принимаются к оплате картой на кассе или в POS (обычно в партнерстве с Visa или MasterCard). Средства поступают немедленно, но могут быть задержаны поставщиком дебетовой карты в случае возникновения проблем.

В обмен на эту услугу поставщик дебетовой карты может взимать с получателя платежа ежегодную плату плюс процент, если получатель снимает деньги через банкомат.

Использование предоплаченной дебетовой карты не требует от получателя платежа наличия банковского счета. Все делается на электронной основе. Это также удобный способ платить людям на международном уровне как можно быстрее. Payess имеют доступ к средствам, как только они депонированы.

Недостатки предоплаченной карты Дебетовая картаПоскольку предоплаченная дебетовая карта не привязана к какому-либо личному банковскому счету, проценты не начисляются. Хранение денег на счету или их снятие не имеет никакого отношения к общей сумме.

Учетные записи также могут быть закрыты из-за бездействия. Нет никаких гарантий, что ваша карта всегда будет там, если она не используется.

Вариант использования Предоплаченные дебетовые карты популярны в странах с ограниченной или неблагоприятной банковской инфраструктурой. Они также активны в цифровых сообществах, таких как онлайн-рынки, рекламные и партнерские сети, а также сети краудсорсинга. Многие из этих получателей платежей имеют существующие карточные счета.

Они также активны в цифровых сообществах, таких как онлайн-рынки, рекламные и партнерские сети, а также сети краудсорсинга. Многие из этих получателей платежей имеют существующие карточные счета.

Оплата исключительно предоплаченными дебетовыми картами не является предпочтительной при работе с более крупными и авторитетными партнерами. Это потребует от них создания отдельных учетных записей у провайдера и уплаты этих сборов.

В среде B2B предоплаченные дебетовые карты создают дополнительную точку управления для получателя платежа.

Является ли объединение ваших способов оплаты хорошей идеей?Когда вы решите инвестировать в платежную платформу для своих поставщиков, у вас есть возможность решить, будете ли вы ограничивать свои варианты выплат самыми основными (например, PayPal или чеком) или предлагать различные способы оплаты. .

Хотя большинство способов электронных платежей поддерживаются качественными глобальными платформами платежей, некоторые владельцы бизнеса решают использовать только один способ оплаты. Это сделано в основном для упрощения операций в отделе кредиторской задолженности и снижения нагрузки.

Это сделано в основном для упрощения операций в отделе кредиторской задолженности и снижения нагрузки.

Может показаться, что это простой способ сэкономить время, отслеживая платежи в Интернете, но одна из основных проблем, связанных с принуждением ваших поставщиков к использованию единого метода оплаты, особенно при осуществлении трансграничных платежей, заключается в том, что некоторые поставщики могут быть недовольны этим методом. твой выбор. Таким образом, вы рискуете потерять или отчуждать бизнес.

Лучший способ договориться об изменении вашей системы выплат — спросить своих поставщиков, что они думают об этой идее, прежде чем вы это сделаете. Это поможет выявить проблемы до их возникновения. Если один или несколько ваших поставщиков не хотят менять методы, вы можете упростить это с помощью одной системы выплат.

Для каждого метода требуется свой способ сбора сведений о платеже, понимания правил платежа, добавления или редактирования данных, а также фактического финансирования и денежных переводов.

В некоторых случаях для взаимодействия с различными платежными системами требуются разные порталы. Трудности управления несколькими методами резко возрастают при массовых платежах поставщикам и партнерам.

Добавьте к этому сложность согласования платежей в главной книге после совершения платежей, и неудивительно, что сети могут ограничивать способы оплаты.

Как Tipalti работает с Глобальные способы оплатыВ процессе регистрации, когда получатель платежа выбирает способ оплаты, Tipalti предлагает им ввести номер счета, любые уникальные требования для их страны и способ оплаты по выбору .

Tipalti проверяет поля формы, чтобы убедиться, что записи имеют правильное количество символов, формат и структуру в соответствии с требованиями этой страны. Это снижает практически всю вероятность того, что платежи будут отклонены из-за дезинформации.

Система всегда позволяет получателю получать средства непосредственно в местной валюте (при ее наличии). Tipalti также предлагает пороги оплаты, поэтому они могут решить, когда банковский перевод будет экономически выгодным.

Tipalti также предлагает пороги оплаты, поэтому они могут решить, когда банковский перевод будет экономически выгодным.

Плательщики могут определить, сколько комиссионных (если таковые имеются) переходят к получателю платежа. Чтобы упростить банковские коммуникации, Tipalti направляет все платежи сразу через различные интерфейсы способов оплаты. Плательщику не нужно напрямую общаться с банком(ами) или заходить на какие-либо банковские порталы для перевода денег. Средства переводятся на указанный банковский счет получателя.

В случае возникновения проблем (таких как неправильная информация об учетной записи или замороженная учетная запись) Tipalti останавливает платеж и интерпретирует любые банковские ошибки в виде стандартных, простых для понимания предупреждений.

Если получатель может исправить условие, ему автоматически отправляется фирменное электронное письмо от имени плательщика с информацией о том, как исправить проблему.

Подведение итогов Поддержка нескольких международных способов оплаты может показаться сложной, но обработка массовых платежей с помощью одной платформы обеспечит безопасность вашего бизнеса, актуальность и удобство для получателя.

Руководство по сравнению способов оплаты

Загрузите наше Руководство по сравнению способов оплаты в качестве справочника по различным методам денежных переводов.

Вас также могут заинтересовать:

Echecks: эффективные глобальные методы оплаты B2B

Программное обеспечение для автоматической обработки счетов: что это такое и как оно работает?

Сопоставление ИНН: распространенные ошибки, которых следует избегать

ACH и банковский перевод

Знакомство с платежными системами, переводами, Banco de Mxico

Определения

Платежная система представляет собой набор инструментов, банковских процедур и, как правило, межбанковских систем перевода средств, которые гарантируют обращение денег.

Платежные системы традиционно классифицируются как системы с высокой или низкой стоимостью.

Широко распространено мнение о том, что расчеты по платежным системам с крупными суммами должны производиться в тот же день и, как правило, как можно скорее. Первоначально эти системы были разработаны для расчета: 1) операций на финансовых рынках, 2) обязательств, возникающих в других платежных системах, и 3) обязательств финансовых посредников. Средняя сумма платежа была очень высокой. Недавние технологические и финансовые достижения позволили финансовым посредникам предлагать услуги своим клиентам по низкой цене.

Первоначально эти системы были разработаны для расчета: 1) операций на финансовых рынках, 2) обязательств, возникающих в других платежных системах, и 3) обязательств финансовых посредников. Средняя сумма платежа была очень высокой. Недавние технологические и финансовые достижения позволили финансовым посредникам предлагать услуги своим клиентам по низкой цене.

С другой стороны, большое количество платежей осуществляется в системах отсроченных расчетов, которые представляют собой платежные системы с низкой стоимостью. Фирмы используют эти системы для осуществления коммерческих платежей, выполнения обязательств по заработной плате и осуществления несрочных платежей или платежей, которые могут быть запланированы заранее. В среднем сумма платежа небольшая.

Платежные системы в Мексике

Платежные системы для крупных сумм:

- SPEI®. Банки основной системы используют для расчетов по сделкам между собой и от имени своих клиентов.

- ДАЛИ. Система хранения ценных бумаг, администрирования и расчетов, в которой осуществляются расчеты по операциям на рынке ценных бумаг.

- СИАК. Управляет счетами коммерческих банков в центральном банке. Центральный банк использует SIAC для предоставления ликвидности банкам, хотя он также работает как платежная система.

Banco de México управляет SIAC и SPEI®. Indeval S.A. управляет компанией DALÍ.

Платежные системы с небольшими суммами в Мексике связаны с чеками, электронными переводами денежных средств на небольшие суммы, прямыми дебетовыми переводами и банковскими картами.

- Все эти транзакции, за исключением транзакций по банковским картам, рассчитываются в Cámara de Compensación Electrónica, автоматизированной клиринговой палате, находящейся в ведении Cecoban S.A. de C.V., и рассчитываются центральным банком через SIAC.

- Чеки. Cámara de Compensación Electrónica очищает чеки, представленные банками, что позволяет клиентам банка вносить чеки из других банков на свои собственные счета.

- Электронные денежные переводы. Это запланированные переводы средств между владельцами банковских счетов из разных банков.

- Прямой дебет. Это отсроченные переводы средств, осуществляемые банками от имени фирм. Списания, ранее санкционированные клиентом, производятся на счет клиента в другом банке.

- Кредитные и дебетовые карты. В случае кредитной карты клиент имеет кредитный счет в банке, выпустившем карту. В случае дебетовой карты клиент имеет дебетовый счет. В обоих случаях держатель карты использует карту в качестве платежного средства в торговых терминалах, а также для запроса баланса и снятия средств в банкоматах. Есть две фирмы, которые обрабатывают операции с картами, PROSA и E-Global. Эти компании взаимосвязаны. Клиринг осуществляет PROSA, S.A. de C.V., а расчеты осуществляются через коммерческий банк.

Роль центрального банка

Banco de México играет три роли по отношению к платежным системам:

- Он управляет системами SIAC и SPEI®.

- Является пользователем платежных систем. Он использует платежные системы для реализации денежно-кредитной политики, обеспечения ликвидности финансовой системы, получения залога от банков, предоставления таких услуг, как Directo a México (перевод денежных средств из-за границы), выплаты собственной заработной платы и оплаты поставщикам.

- Это одновременно и надзиратель, и регулятор систем.

Закон, регулирующий Banco de México, устанавливает, что одной из целей центрального банка является содействие оптимальному функционированию платежных систем. Для достижения этой цели в январе 2001 года Совет управляющих принял Основополагающие принципы для системно значимых платежных систем, документ, предоставленный Комитетом по платежным и расчетным системам (КПРС), состоящим из представителей центральных банков G-10. В этом документе собраны передовые методы проектирования и эксплуатации платежных систем, важных для стабильности финансовых рынков (или системно важных систем).

Закон о платежных системах обеспечивает прочную правовую основу для системно важных систем и предоставляет центральному банку более конкретные полномочия по регулированию этих систем. Закон устанавливает определение системно значимой системы, определяя те системы, которые находятся под юрисдикцией закона. В начале каждого года Banco de México публикует список систем, которые являются системно важными в соответствии с установленными критериями.

Закон о прозрачности и порядке финансовых услуг уполномочивает центральный банк регулировать платежные средства и платежные услуги, которые банки предоставляют своим клиентам, а также комиссии, которые они взимают друг с друга.

Риски в платежных системах

Banco de México стремится обеспечить безопасность и эффективность платежных систем. Поэтому важной задачей является выявление и снижение рисков. Основными рисками, с которыми сталкиваются участники платежных систем, являются:

- Риск ликвидности. Риск того, что участник не урегулирует обязательство в полном объеме в установленный срок.

Этот риск не означает, что участник является неплатежеспособным. Участник может иметь возможность погасить требуемые дебетовые обязательства в неустановленную более позднюю дату.

Этот риск не означает, что участник является неплатежеспособным. Участник может иметь возможность погасить требуемые дебетовые обязательства в неустановленную более позднюю дату. - Кредитный риск. Возможность того, что участник не урегулирует обязательство в полном объеме в любое время.

- Основной риск. Возможность того, что участник операции на рынке ценных бумаг или биржевого рынка поставляет ценные бумаги или валюту, но не получает оплату, или наоборот. В этом случае участник потенциально может потерять полную стоимость сделки.

- Правовой риск. Возможность убытков из-за неожиданного применения закона или постановления или из-за того, что контракт не может быть исполнен.

- Операционный риск. Возможность убытков из-за недостатков внутреннего контроля информационных систем.

- Системный риск. Возможность того, что невыполнение обязательств одним участником системы переводов (или финансовых рынков в целом) приведет к тому, что другие участники или финансовые учреждения не смогут выполнить свои собственные обязательства в срок.

Об авторе