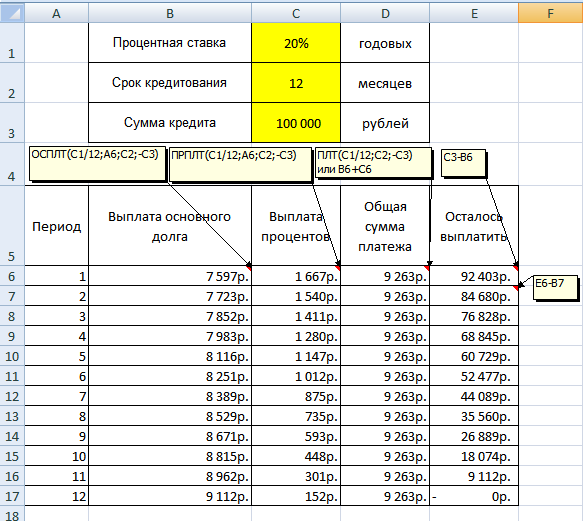

Правила погашения кредита: Правила погашения кредитов

преимущества досрочного погашения кредита — Альфа-Банк

В этой статье:

•

Условия досрочного погашения

•

Выгодно ли досрочное погашение кредита?

•

Нюансы и ошибки досрочного погашения

•

Оформление досрочного погашения

Досрочное погашение — обязательная опция кредитных договоров в российских банках с 2011 года. Она позволяет заёмщику раньше установленного срока погасить задолженность или снизить переплату. Как правильно досрочно погасить кредит, разберёмся в этой статье.

Условия досрочного погашения

Досрочное погашение кредита — привилегия каждого заёмщика. Клиент имеет право погасить задолженность в любое время в течение всего срока действия договора. Такая возможность гарантирована правовыми нормами и прописывается в договоре. Но для этого предварительно нужно внести на счёт остаток по телу долга и процентам за срок фактического пользования заёмными средствами.

Но для этого предварительно нужно внести на счёт остаток по телу долга и процентам за срок фактического пользования заёмными средствами.

Главное требование для выплаты долга по кредиту раньше срока — уведомить кредитора в период от 30 дней до погашения. В некоторых случаях договором может быть установлен другой срок для обязательного предварительного уведомления. Есть также случаи, когда возможна досрочная выплата без предварительного уведомления:

•

погашение нецелевого кредита, от оформления которого прошло не более 14 дней;

•

погашение целевого займа, от оформления которого прошло не более 30 дней.

Допускается также закрытие задолженности без уведомления в иных случаях, если это не противоречит договору кредитования.

Выгодно ли досрочное погашение кредита?

Выплачивать задолженность в ускоренном темпе будет выгодно в случае существенного роста доходов заёмщика, а также если это не повлияет на процентную ставку, что возможно в случае частичного досрочного погашения. Частичное досрочное погашение кредита — это внесение в счет кредита суммы денег, больше чем регулярный платеж, но не превышающей всей суммы кредита. Клиент может внести платёж любого размера, если сумма платежей не ограничена договором. Но нужно учитывать, что в таком случае процентная ставка будет распространяться на остаток по телу кредита до конца срока действия договора, также сохранится обязательный ежемесячный платёж согласно установленному графику.

Частичное досрочное погашение кредита — это внесение в счет кредита суммы денег, больше чем регулярный платеж, но не превышающей всей суммы кредита. Клиент может внести платёж любого размера, если сумма платежей не ограничена договором. Но нужно учитывать, что в таком случае процентная ставка будет распространяться на остаток по телу кредита до конца срока действия договора, также сохранится обязательный ежемесячный платёж согласно установленному графику.

Хотя досрочное погашение кредита не должно предусматривать дополнительных комиссий, есть ситуации, в которых кредитор имеет право потребовать оплаты комиссии. Это могут быть ситуации, когда:

•

погашение приходится на период, когда процентная ставка является фиксированной;

•

платёж вносится в дату, не установленную утверждённым графиком погашения.

Пункт 4 статьи 11 закона «О потребительском кредите» оговаривает право заёмщика на выплату долга раньше установленного срока с условием обязательного предварительного уведомления кредитора. Но в пункте 5 есть оговорка, что при частично-досрочном погашении банк может потребовать внесения платежа согласно договору. В таком случае банк имеет право не принять оплату в другую дату и продолжать начислять проценты. Комиссия не может превышать:

Но в пункте 5 есть оговорка, что при частично-досрочном погашении банк может потребовать внесения платежа согласно договору. В таком случае банк имеет право не принять оплату в другую дату и продолжать начислять проценты. Комиссия не может превышать:

•

1% от погашенной части долга, если период между фактической выплатой и датой, указанной в договоре, превышает один год;

•

0,5% от погашенной части долга, если период между фактическим погашением кредита и датой, указанной в договоре, не превышает одного года.

Но даже при начислении комиссии банком заёмщик вправе её оспорить, если нет прямого нарушения договора преждевременным погашением кредита. Законодательство не разрешает банковским организациям пользоваться комиссией при выплатах кредитного долга заёмщиками преждевременно. Ряд банков не готов потерять подобный вариант заработка и вводит необычные комиссии, например за коррекцию плана выплаты займа. Поэтому перед подписанием кредитного договора нужно предварительно узнать о комиссиях, взимаемых при досрочном погашении.

Поэтому перед подписанием кредитного договора нужно предварительно узнать о комиссиях, взимаемых при досрочном погашении.

Банки могут начислять лишь проценты за то время, в которое владелец кредита пользовался средствами. Кредитуемый, со своей стороны, в случае досрочного погашения займа обязан эти проценты выплатить. Ряд банковских организаций практикует минимальные суммы для преждевременного закрытия кредита, что делает сложным раннее погашение долга по займу. В требованиях также иногда обозначается выплата долга, которую разрешается проводить только после заданного периода. Но такие требования противоречат законодательству. Например, Альфа-Банк не взимает никаких комиссий за досрочное закрытие задолженности по потребительскому кредиту наличными.

Нюансы и ошибки досрочного погашения

Закрытие долга перед банком раньше установленного срока имеет свои плюсы и нюансы, которые нужно учитывать. Плюсы досрочного погашения:

•

сокращение переплаты — если процент начисляется на остаток суммы долга, то после внесения даже части оплаты сокращается общая переплата;

•

снятие обременения с залогового имущества — после полного закрытия кредита даже досрочно с залогового имущества снимается обременение, и заёмщик может его продать, обменять или подарить.

Нюанс досрочной выплаты задолженности — риск ухудшения кредитной истории. Если клиент часто берёт кредиты и погашает их раньше установленного договором срока, это будет расцениваться банком как действие с целью получения коммерческой прибыли, что может привести к отказу и сложностям с оформлением новых займов.

Частые ошибки при досрочном погашении кредита:

•

выплата всей суммы долга одним платежом — лучше погашать задолженность быстрее небольшими платежами, чтобы уменьшить общую переплату;

•

оплата строго по графику — обычно график выплат по кредиту не запрещает вносить платежи в другие даты, не указанные в договоре, но может требовать платы также и в установленные даты одновременно;

•

отсутствие финансового резерва — отдавать все имеющиеся средства на выплаты по долгам не стоит, лучше иметь денежные накопления на 2-3 месяца вперёд до закрытия кредита.

Главная ошибка — не использовать досрочное закрытие задолженности при наличии финансовых возможностей для этого.

Оформление досрочного погашения

При полной выплате кредита раньше установленного договором срока в случае, если есть возможность внести платёж через онлайн-банк, денежный перевод на нужную сумму — это всё, что нужно для досрочного погашения. После получения платежа банк убедится в отсутствии финансовых претензий и предоставит справку о закрытии задолженности.

При частичной выплате наличными порядок действий такой:

За сутки до внесения платежа уведомить банк о намерении.

Обратиться к кредитному специалисту банка с уточнением даты, до которой нужно внести платёж.

Погасить часть задолженности и получить новый график платежей у специалиста банка.

По новому графику можно получить увеличенные размеры ежемесячных платежей для ускоренной выплаты долга.

Информация о кредите наличными для заемщиков — Банк ВТБ

Кредиты наличными на любые цели — популярный банковский продукт. Чтобы выплата займа не превратилась в тяжелую ношу, необходимо до подписания кредитного договора обратить внимание на важные моменты

1. Реально оценить свои финансовые возможности

Правильно, когда сумма ежемесячного платежа согласно графику выплачивается без ущерба для привычного образа жизни. Поэтому платеж не должен превышать 40% от ежемесячного дохода. Также необходимо правильно выбрать дату для его списания (например, день получения заработной платы).

2. Узнать полную стоимость кредита

Обратите внимание на полную стоимость кредита в договоре, так как вернуть нужно будет еще и проценты. Попросите сотрудника банка рассчитать полную сумму кредита на выбранный вами срок, а также сумму ежемесячного платежа. Чем короче срок — тем меньшую сумму по процентам вы заплатите.

Выбирая более длинный график платежей, можно ежемесячно вносить

комфортную сумму или делать досрочное погашение.

3. Процентная ставка: со страховкой или без нее?

Ставка по кредиту с самого начала привлекает заемщика. Здесь нужно понимать, из чего складывается окончательная цена займа. Для определения ставки банки опираются на риски, которые могут привести к невозврату суммы кредита. Самыми распространенными причинами невыплат являются потеря работы, болезни и несчастные случаи. Исходя из этого, финансовые организации используют две основные схемы ценообразования.

Риск делится между банком и страховой компанией. Клиент получает низкую процентную ставку по кредиту и дополнительно оплачивает страховку

Банк сам покрывает все риски и включает их в процентную ставку

Сопоставьте оба варианта и выберите подходящий. Будьте внимательны, сравнивать необходимо те условия, которые банк одобрил именно для вас, используя предоставленные персональные данные.

Также некоторые банки указывают низкую ставку на первые месяцы, но если сумма не так велика и вы рассчитываете вернуть ее в кратчайший срок, возможно, подойдет кредитная карта с большим беспроцентным периодом.

4. Какую выгоднее брать страховку?

Комплексное страхование будет стоить дешевле, чем по каждому риску в отдельности, поэтому выгоднее оформлять пакетом. Наличие страхования к кредиту позволяет чувствовать себя безопасно, а в случае досрочного погашения кредита можно также вернуть часть страховой премии и снизить общий размер платы за пользование заемными деньгами.

5. Скрытые комиссии

При оформлении кредита всегда нужно уточнять информацию о скрытых комиссиях, например, за выдачу кредита, за обслуживание ссудного счета, за внесение очередных платежей по кредиту, а также о страховке. Некоторые банки берут за это деньги. Поэтому внимательно читайте кредитный договор и задавайте вопросы, если вам что-то не до конца ясно.

FACT SHEET: Президент Байден объявляет об облегчении студенческих кредитов для заемщиков, которые больше всего в этом нуждаются

План, состоящий из трех частей, выполняет обещание президента Байдена списать 10 000 долларов студенческого долга для заемщиков с низким и средним уровнем дохода

Президент Байден считает, что послешкольное образование должно быть билетом в жизнь среднего класса, но для слишком многих стоимость кредита для колледжа является пожизненным бременем, которое лишает их этой возможности. Во время кампании он пообещал облегчить студенческий долг. Сегодня администрация Байдена выполняет это обещание и предоставляет семьям передышку, поскольку они готовятся начать погашение кредитов после экономического кризиса, вызванного пандемией.

Во время кампании он пообещал облегчить студенческий долг. Сегодня администрация Байдена выполняет это обещание и предоставляет семьям передышку, поскольку они готовятся начать погашение кредитов после экономического кризиса, вызванного пандемией.

С 1980 года общая стоимость как четырехлетнего государственного, так и четырехлетнего частного колледжа почти утроилась, даже с учетом инфляции. Федеральная поддержка не поспевает за ним: когда-то гранты Пелла покрывали почти 80 процентов стоимости четырехлетнего обучения в государственном колледже для студентов из работающих семей, но теперь покрывают только треть. Это не оставило многим студентам из семей с низким и средним уровнем дохода иного выбора, кроме как взять кредит, если они хотят получить степень. Согласно анализу Министерства образования, типичный студент бакалавриата, взявший кредит, теперь заканчивает обучение с долгом почти в 25 000 долларов.

Стремительно растущий совокупный долг по федеральным студенческим кредитам — 1,6 трлн долларов и рост для более чем 45 миллионов заемщиков — является значительным бременем для среднего класса Америки. Заемщики из среднего класса борются с высокими ежемесячными платежами и растущим балансом, из-за чего им становится все труднее накапливать богатство, например покупать дома, откладывать деньги на пенсию и начинать малый бизнес.

Заемщики из среднего класса борются с высокими ежемесячными платежами и растущим балансом, из-за чего им становится все труднее накапливать богатство, например покупать дома, откладывать деньги на пенсию и начинать малый бизнес.

Для наиболее уязвимых заемщиков последствия долга еще более разрушительны. Согласно анализу, проведенному Департаментом образования недавно проведенного опроса студентов, почти у трети заемщиков есть долги, но нет диплома. Многие из этих студентов не смогли получить степень, потому что стоимость обучения была слишком высока. Около 16% заемщиков находятся в состоянии дефолта, в том числе почти треть пенсионеров с студенческой задолженностью, что может привести к тому, что правительство приостановит выплату заработной платы заемщику или понизит кредитный рейтинг заемщика. Бремя студенческого долга также непропорционально ложится на чернокожих заемщиков. Спустя двадцать лет после первого поступления в школу типичный чернокожий заемщик, поступивший в колледж в 1995-96 учебный год по-прежнему должны 95% своего первоначального студенческого долга.

Сегодня президент Байден объявляет о плане, состоящем из трех частей, чтобы предоставить больше передышки работающим семьям Америки, пока они продолжают восстанавливаться после стресса, связанного с пандемией COVID-19 . Этот план предлагает целевое облегчение бремени задолженности в рамках комплексных усилий по снижению бремени растущих расходов на обучение в колледже и делает систему студенческих ссуд более управляемой для работающих семей. Президент объявляет, что Министерство образования:

- Обеспечьте целевое облегчение бремени задолженности для устранения финансового ущерба от пандемии, выполнив предвыборное обязательство президента. Департамент образования предоставит до 20 000 долларов США в качестве списания долга получателям гранта Пелла по кредитам, принадлежащим Министерству образования, и до 10 000 долларов США в качестве списания долга лицам, не получающим гранта Пелла. Заемщики имеют право на эту льготу, если их индивидуальный доход составляет менее 125 000 долларов США (250 000 долларов США для супружеских пар).

Ни один человек с высоким доходом или домохозяйство с высоким доходом, входящие в верхние 5% доходов, не выиграют от этого действия. Чтобы обеспечить плавный переход к погашению и предотвратить ненужные дефолты, приостановка выплаты федерального студенческого кредита будет продлена в последний раз до 31 декабря 2022 г. Заемщики должны ожидать возобновления выплат в январе 2023 г.

Ни один человек с высоким доходом или домохозяйство с высоким доходом, входящие в верхние 5% доходов, не выиграют от этого действия. Чтобы обеспечить плавный переход к погашению и предотвратить ненужные дефолты, приостановка выплаты федерального студенческого кредита будет продлена в последний раз до 31 декабря 2022 г. Заемщики должны ожидать возобновления выплат в январе 2023 г. - Сделать систему студенческих кредитов более управляемой для нынешних и будущих заемщиков путем:

- Сокращение ежемесячных платежей наполовину по кредитам для студентов. Министерство образования предлагает новый план погашения, основанный на доходах, который защищает больше заемщиков с низким доходом от любых платежей и ограничивает ежемесячные платежи по кредитам для студентов на уровне 5% от дискреционного дохода заемщика — половина ставки, которую заемщики должны платить сейчас по большинству существующих планов. Это означает, что средний годовой платеж по студенческому кредиту будет снижен более чем на 1000 долларов как для нынешних, так и для будущих заемщиков.

- Исправление нарушенной программы прощения ссуды государственной службы (PSLF) путем предложения правила, согласно которому заемщики, которые работали в некоммерческой организации, в армии или в органах федерального, государственного, племенного или местного самоуправления, получают соответствующий кредит для прощения ссуды . Эти улучшения будут основываться на временных изменениях, которые Министерство образования уже внесло в PSLF, в соответствии с которыми более 175 000 государственных служащих уже получили одобрение на списание кредитов на сумму более 10 миллиардов долларов.

- Сокращение ежемесячных платежей наполовину по кредитам для студентов. Министерство образования предлагает новый план погашения, основанный на доходах, который защищает больше заемщиков с низким доходом от любых платежей и ограничивает ежемесячные платежи по кредитам для студентов на уровне 5% от дискреционного дохода заемщика — половина ставки, которую заемщики должны платить сейчас по большинству существующих планов. Это означает, что средний годовой платеж по студенческому кредиту будет снижен более чем на 1000 долларов как для нынешних, так и для будущих заемщиков.

- Защитите будущих студентов и налогоплательщиков, снизив стоимость обучения в колледже и привлекая школы к ответственности, когда они повышают цены. Президент выступил за крупнейшее увеличение грантов Пелла за более чем десятилетие и один из крупнейших единовременных притоков в колледжи и университеты. Чтобы еще больше снизить стоимость обучения в колледже, президент будет продолжать бороться за удвоение максимальной суммы гранта Пелла и за то, чтобы сделать муниципальные колледжи бесплатными.

Между тем, колледжи обязаны поддерживать разумные цены и обеспечивать, чтобы заемщики получали прибыль за свои инвестиции, а не за долги, которые они не могут себе позволить. Эта администрация уже предприняла ключевые шаги по усилению подотчетности, в том числе в тех областях, где предыдущая администрация ослабила правила. Министерство образования объявляет о новых усилиях, направленных на то, чтобы студенты-заемщики окупили затраты на обучение в колледже.

Между тем, колледжи обязаны поддерживать разумные цены и обеспечивать, чтобы заемщики получали прибыль за свои инвестиции, а не за долги, которые они не могут себе позволить. Эта администрация уже предприняла ключевые шаги по усилению подотчетности, в том числе в тех областях, где предыдущая администрация ослабила правила. Министерство образования объявляет о новых усилиях, направленных на то, чтобы студенты-заемщики окупили затраты на обучение в колледже.

Обеспечить целевое облегчение бремени задолженности, выполняя предвыборное обязательство президента

Чтобы устранить финансовый ущерб от пандемии для заемщиков с низким и средним уровнем дохода и избежать дефолтов, когда погашение кредита возобновится в следующем году, Министерство образования предоставить до 20 000 долларов США в качестве помощи по кредиту заемщикам с кредитами, удерживаемыми Министерством образования, чей индивидуальный доход составляет менее 125 000 долларов США (250 000 долларов США для супружеских пар) и которые получили грант Пелла. Почти каждый получатель гранта Пелла происходил из семьи, которая зарабатывала менее 60 000 долларов в год, и получатели гранта Пелла обычно испытывают больше проблем с погашением своего долга, чем другие заемщики. Заемщики, которые соответствуют этим стандартам дохода, но не получили грант Пелла в колледже, могут получить до 10 000 долларов США в качестве помощи по кредиту.

Почти каждый получатель гранта Пелла происходил из семьи, которая зарабатывала менее 60 000 долларов в год, и получатели гранта Пелла обычно испытывают больше проблем с погашением своего долга, чем другие заемщики. Заемщики, которые соответствуют этим стандартам дохода, но не получили грант Пелла в колледже, могут получить до 10 000 долларов США в качестве помощи по кредиту.

Программа грантов Пелла — одна из самых эффективных программ финансовой помощи в Америке, но ее ценность со временем снизилась. Получателями гранта Пелла являются более 60% заемщиков. По оценкам Министерства образования, примерно 27 миллионов заемщиков будут иметь право на получение помощи в размере до 20 000 долларов США, что поможет этим заемщикам реализовать свой экономический потенциал и избежать экономического ущерба от пандемии COVID-19.

Текущие студенты, имеющие кредиты, имеют право на это облегчение бремени задолженности. Заемщики, которые находятся на иждивении студентов, будут иметь право на помощь в зависимости от дохода родителей, а не их собственного дохода.

Если все заемщики потребуют помощи, на которую они имеют право, эти действия:

- Предоставят помощь до 43 миллионам заемщиков, включая аннулирование полного остатка примерно для 20 миллионов заемщиков.

- Целевые доллары помощи заемщикам с низким и средним уровнем дохода. По оценкам Департамента образования, среди заемщиков, которые больше не учатся в школе, почти 90% долларов помощи пойдет тем, кто зарабатывает менее 75 000 долларов в год. Ни один человек, зарабатывающий более 125 000 долларов США, или домохозяйство, зарабатывающее более 250 000 долларов США — 5% самых высоких доходов в Соединенных Штатах — не получат помощи.

- Помощь заемщикам всех возрастов. По оценкам Департамента образования, среди заемщиков, имеющих право на помощь, 21% составляют лица в возрасте 25 лет и младше, а 44% — лица в возрасте от 26 до 39 лет. Более трети — заемщики в возрасте 40 лет и старше, в том числе 5% заемщиков — пожилые люди.

- Повышение расового равенства. Направляя помощь заемщикам с самыми высокими экономическими потребностями, действия Администрации, вероятно, помогут сократить разрыв в расовом богатстве. Темнокожие учащиеся с большей вероятностью будут брать взаймы на учебу и с большей вероятностью будут брать более крупные ссуды. Чернокожие заемщики в два раза чаще получают гранты Пелла по сравнению с их белыми сверстниками. Другие цветные заемщики также чаще, чем их сверстники, получают гранты Пелла. Вот почему исследование Urban Institute показало, что программы списания долгов, ориентированные на тех, кто получил гранты Пелла во время учебы в колледже, будут способствовать расовому равенству.

Департамент образования быстро и эффективно наладит для заемщиков простой процесс подачи заявок на получение помощи. Приложение будет доступно не позднее, чем в конце года закончится пауза в погашении федерального студенческого кредита. Почти 8 миллионов заемщиков могут автоматически получить помощь, поскольку данные об их доходах уже доступны Департаменту.

Благодаря Американскому плану спасения это облегчение бремени задолженности не будет рассматриваться как налогооблагаемый доход для целей федерального подоходного налога.

Чтобы обеспечить плавный переход обратно к погашению, Министерство образования в последний раз продлевает паузу по студенческим кредитам до 31 декабря 2022 года. Никто с федеральными кредитами не должен был платить ни одного доллара в платежах по кредиту со времен президента Байден вступил в должность.

Сделать систему студенческих кредитов более управляемой для нынешних и будущих заемщиков заемщики с доходом будут иметь меньшие и более управляемые ежемесячные платежи.

Департамент образования имеет право создавать планы погашения долга, основанные на доходах, которые ограничивают ежемесячные выплаты заемщиков на основе процента от их дискреционного дохода. Большинство из этих планов аннулируют оставшуюся задолженность заемщика после того, как он вносит ежемесячные платежи в течение 20 лет. Но существующие версии этих планов слишком сложны и слишком ограничены. В результате миллионы заемщиков, которые могли бы извлечь из них выгоду, не регистрируются, а миллионы тех, кто регистрируется, по-прежнему часто остаются с неуправляемыми ежемесячными платежами.

Но существующие версии этих планов слишком сложны и слишком ограничены. В результате миллионы заемщиков, которые могли бы извлечь из них выгоду, не регистрируются, а миллионы тех, кто регистрируется, по-прежнему часто остаются с неуправляемыми ежемесячными платежами.

Чтобы решить эти проблемы и следовать первоначальному видению Конгресса по выплатам на основе дохода, Министерство образования предлагает правило, которое будет делать следующее: платить каждый месяц от 10% до 5% дискреционного дохода.

Эти реформы упростят погашение кредита и обеспечат значительную экономию средств заемщикам с низким и средним уровнем дохода. Например:

- Обычный строитель-одиночка (зарабатывающий 38 000 долларов в год) с полномочиями по управлению строительством будет платить всего 31 доллар в месяц по сравнению с 147 долларами, которые они платят сейчас в соответствии с последним планом погашения, основанным на доходах, за годовую экономию. около 1400 долларов.

- Обычный учитель государственной школы-одиночка со степенью бакалавра (зарабатывающий 44 000 долларов в год) будет платить только 56 долларов в месяц по кредиту, по сравнению с 19 долларами.

7 они платят сейчас в соответствии с последним планом погашения, основанным на доходах, что позволяет ежегодно экономить около 1700 долларов.

7 они платят сейчас в соответствии с последним планом погашения, основанным на доходах, что позволяет ежегодно экономить около 1700 долларов. - Обычная медсестра (зарабатывающая 77 000 долларов в год), которая замужем и имеет двоих детей, будет платить всего 61 доллар в месяц по своим кредитам на обучение по сравнению с 295 долларами, которые они платят сейчас по последнему плану погашения, основанному на доходах, за ежегодную экономию более 2800 долларов.

Для каждого из этих заемщиков их балансы не будут расти, пока они делают свои ежемесячные платежи, а их оставшаяся задолженность будет прощена после того, как они сделают необходимое количество квалификационных платежей.

Кроме того, Департамент образования облегчит заемщикам, подписавшимся на этот новый план, возможность оставаться в нем. Начиная с лета 2023 года, заемщики смогут позволить Министерству образования автоматически получать информацию о своих доходах из года в год, избегая хлопот, связанных с необходимостью ежегодно подтверждать свой доход.

Обеспечение получения кредита государственными служащими для прощения кредита

Заемщики, работающие на государственной службе, имеют право на получение кредита для облегчения бремени задолженности в рамках программы прощения кредита для государственных служащих (PSLF). Но из-за сложных ограничений приемлемости, исторических неудач в реализации и плохого консультирования заемщиков многие заемщики не получили того признания, которого они заслуживают за свою государственную службу.

Департамент образования объявил об ограниченных по времени изменениях в PSLF, которые упрощают списание всех непогашенных долгов для имеющих право заемщиков по федеральным студенческим кредитам, которые служили в некоммерческих, военных или федеральных государственных учреждениях. Племенное или местное самоуправление не менее 10 лет, в том числе непоследовательно. Те, кто прослужил менее 10 лет, теперь могут легче получить признание за свою службу до настоящего времени для возможного прощения. Эти изменения позволяют правомочным заемщикам получить дополнительный кредит на прощение, даже если им ранее сказали, что у них неправильный тип кредита.

Эти изменения позволяют правомочным заемщикам получить дополнительный кредит на прощение, даже если им ранее сказали, что у них неправильный тип кредита.

Министерство образования также предложило нормативные изменения, чтобы обеспечить более эффективную реализацию программы PSLF в будущем. В частности, Министерство образования предложило разрешить больше платежей, чтобы претендовать на PSLF, включая частичные, единовременные выплаты и просроченные платежи, а также разрешить определенные виды отсрочек и послаблений, например, для службы в Корпусе мира и американском корпусе, службы в Национальной гвардии и армии. обслуживание, чтобы засчитываться в PSLF. Министерство образования также предложило обеспечить лучшую работу правил для нештатных преподавателей, чьи колледжи должны рассчитывать их полную занятость.

Чтобы заемщики были осведомлены о временных изменениях, Белый дом запустил четыре Дня действий PSLF, посвященных заемщикам в определенных секторах: государственным служащим, педагогам, работникам здравоохранения и службам экстренного реагирования, а также некоммерческим работникам. Вы можете узнать другую информацию о временных изменениях на PSLF.gov. Вы должны подать заявление в PSLF до окончания действия временных изменений 31 октября 2022 г.

Вы можете узнать другую информацию о временных изменениях на PSLF.gov. Вы должны подать заявление в PSLF до окончания действия временных изменений 31 октября 2022 г.

Защита заемщиков и налогоплательщиков от резкого увеличения расходов на обучение в колледже

Предоставляя эту помощь заемщикам с низким и средним доходом, Президент уделяет особое внимание контролю расходов на обучение в колледже. При этой администрации у студентов было больше денег в карманах, чтобы платить за обучение в колледже. Президент подписал крупнейшее увеличение максимального гранта Пелла за более чем десятилетие и предоставил колледжам и университетам почти 40 миллиардов долларов в рамках Американского плана спасения, большая часть которых была использована для экстренной финансовой помощи студентам, что позволило студентам дышать немного легче.

Кроме того, Министерство образования уже предприняло значительные шаги по усилению подотчетности, чтобы учащиеся не остались с горами долгов с небольшим вознаграждением. Агентство восстановило правоприменительную группу в Управлении Федеральной помощи студентам и держит аккредитаторов в огне. На самом деле Департамент только что отозвал разрешение для аккредитатора, который курировал школы, ответственные за некоторые из самых серьезных коммерческих скандалов. Агентство также предложит правило, согласно которому программы карьеры должны нести ответственность за то, что их выпускники остаются с огромными долгами, которые они не могут погасить, правило, отмененное предыдущей администрацией.

Агентство восстановило правоприменительную группу в Управлении Федеральной помощи студентам и держит аккредитаторов в огне. На самом деле Департамент только что отозвал разрешение для аккредитатора, который курировал школы, ответственные за некоторые из самых серьезных коммерческих скандалов. Агентство также предложит правило, согласно которому программы карьеры должны нести ответственность за то, что их выпускники остаются с огромными долгами, которые они не могут погасить, правило, отмененное предыдущей администрацией.

Развивая эти усилия, Департамент образования объявляет о новых мерах по привлечению к ответственности колледжей, которые способствовали возникновению кризиса студенческой задолженности. К ним относится публикация ежегодного контрольного списка программ с самым высоким уровнем долга в стране, чтобы студенты, регистрирующиеся на следующий учебный год, могли избегать программ с плохими результатами. Они также включают в себя запрос планов институциональных улучшений от наихудших участников, которые описывают, как колледжи с наиболее тревожными последствиями долга намерены снизить уровень долга.

***

Дополнительная информация о требованиях об освобождении от уплаты долга будет доступна заемщикам в ближайшие недели.

Заемщики могут подписаться на уведомления, когда эта информация появится на сайте StudentAid.gov/debtrelief.

###

34 CFR § 682.209 — Погашение кредита. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 682.209 Погашение кредита.

(a) Перевод кредита в статус погашения.

(1) Для ссуды на консолидацию период погашения начинается с даты выдачи ссуды. Первый платеж должен быть произведен в течение 60 дней после даты выдачи кредита.

(2)

(i) Для кредита PLUS период погашения начинается с даты последней выплаты по кредиту. Проценты начисляются и подлежат оплате с даты первой выплаты кредита. Первый платеж должен быть произведен в течение 60 дней после даты полного погашения кредита.

(ii) Для ссуды SLS период погашения начинается с даты предоставления ссуды или, если ссуда выплачивается несколькими платежами, с даты последней выплаты ссуды. Проценты начисляются и подлежат оплате с даты первой выплаты кредита. За исключением случаев, предусмотренных в пунктах (а)(2)(iii), (а)(2)(iv) и (а)(2)(v) настоящего раздела, первый платеж должен быть произведен в течение 60 дней после даты кредит погашен полностью.

Проценты начисляются и подлежат оплате с даты первой выплаты кредита. За исключением случаев, предусмотренных в пунктах (а)(2)(iii), (а)(2)(iv) и (а)(2)(v) настоящего раздела, первый платеж должен быть произведен в течение 60 дней после даты кредит погашен полностью.

(iii) Для заемщика SLS, который еще не начал погашение кредита Стаффорда, заемщик может отложить платеж в соответствии с льготным периодом кредита Стаффорда заемщика.

(iv) Если кредитор впервые узнает после того, как заемщик SLS вступил в период погашения, погашение начинается не позднее, чем через 75 дней после даты, когда кредитор узнает, что заемщик вступил в период погашения.

(v) Кредитор может установить дату первого платежа, которая не более чем на 30 дней превышает период, указанный в пунктах (a)(2)(i)-(a)(2)(iv) настоящего раздел, чтобы кредитор соблюдал требуемый срок, указанный в § 682.205(c)(1).

(3)

(i) За исключением случаев, предусмотренных в параграфе (a)(4) настоящего раздела, для стаффордской ссуды период погашения начинается —

(A) Для заемщика с кредитом, для которого применимая процентная ставка составляет 7 процентов в год, не менее чем через 9 и не более чем через 12 месяцев после даты, когда заемщик больше не зарегистрирован по крайней мере на полставки на базе подходящей школы.

(B) Для заемщика с кредитом, для которого первоначальная применимая процентная ставка составляет 8 или 9 процентов в год, на следующий день после 6 месяцев после даты, когда заемщик больше не зарегистрирован по крайней мере на половинной основе в высшем учебном заведении;

(C) Для заемщика с кредитом с плавающей процентной ставкой, на следующий день после 6 месяцев после даты, когда заемщик больше не зачислен как минимум на полставки в высшее учебное заведение; и

(D) Для заемщика с кредитом, для которого применимая процентная ставка установлена на уровне 6,0 процента в год, 5,6 процента в год или 6,8 процента в год, на следующий день после 6 месяцев после даты, когда заемщик не больше не обучаются по крайней мере на полставки в высшем учебном заведении.

(ii) Первый платеж по ссуде Стаффорда должен быть произведен в дату, установленную кредитором, которая не позднее —

(A) 60 дней после первого дня начала периода погашения;

(B) 60 дней после истечения периода отсрочки или воздержания;

(C) 60 дней после окончания льготного периода после отсрочки;

(D) Если кредитор впервые узнает после того, как заемщик вступил в период погашения, не позднее, чем через 75 дней после даты, когда кредитор узнает, что заемщик вступил в период погашения; или

(E) Дополнительные 30 дней сверх периодов, указанных в пунктах (a)(3)(ii)(A)-(a)(3)(ii)(D) настоящего раздела, для того, чтобы кредитор соблюдал с требуемыми сроками, указанными в § 682. 205(a)(1).

205(a)(1).

(iii) При определении даты, когда учащийся больше не был зачислен хотя бы на полставки, кредитор должен использовать новую дату, которую он получает от школы, если только кредитор уже не сообщил заемщику условия погашения и новая дата находится в пределах того же месяца и года, что и самая последняя дата, о которой сообщалось кредитору.

(4) Для заемщика стаффордской ссуды, который является студентом-заочником, льготный период, указанный в параграфе (a)(3)(i) настоящего раздела, начинается в наиболее раннюю из следующих дат:

(i) На следующий день после завершения заемщиком программы;

(ii) на следующий день после отзыва согласно 34 CFR 668.22; или

(iii) 60 дней после последнего дня завершения программы, установленной школой.

(5) В целях установления начала периода погашения кредитов Stafford и SLS льготные периоды, указанные в пунктах (a)(2)(iii) и (a)(3)(i) настоящего раздела, исключаются. любой период, в течение которого заемщик, являющийся членом резервного компонента вооруженных сил, указанного в разделе 10101 раздела 10 Кодекса Соединенных Штатов, призван или направлен на действительную военную службу на срок более 30 дней.

(6)

(i) График погашения может предусматривать практически равные платежи в рассрочку или платежи в рассрочку, сумма которых увеличивается или уменьшается в течение периода погашения. Если ссуда имеет переменную процентную ставку, которая меняется ежегодно, кредитор может установить график погашения, который:

(A) Предусматривает корректировку суммы платежа в рассрочку для отражения ежегодных изменений переменной процентной ставки; или

(B) Не содержит положения о корректировке суммы платежа в рассрочку для отражения ежегодных изменений переменной процентной ставки, но требует, чтобы кредитор предоставил заемщику (или индоссанту, если применимо) отсрочку платежа на период до 3 лет платежей в соответствии с § 682. 211(i)(5) в случаях, когда влияние переменной процентной ставки на стандартный или поэтапный график погашения приведет к тому, что кредит не будет погашен в течение максимального срока погашения.

211(i)(5) в случаях, когда влияние переменной процентной ставки на стандартный или поэтапный график погашения приведет к тому, что кредит не будет погашен в течение максимального срока погашения.

(ii) Если установлен градуированный или зависимый от дохода график погашения, он не может предусматривать какой-либо один платеж, который более чем в три раза превышает размер любого другого платежа. Соглашение, указанное в пункте (c)(1)(ii) настоящего раздела, не требуется, если в графике предусмотрена сумма меньше минимальной суммы годового платежа, указанной в пункте (c)(1)(i) настоящего раздела.

(iii) Не позднее, чем за шесть месяцев до даты, когда должен быть произведен первый платеж заемщика, кредитор должен предложить заемщику на выбор стандартный, зависящий от дохода, доходный, дифференцированный или, если применимо, расширенный график погашения.

(iv) За исключением случая графика погашения на основе дохода, график погашения должен требовать, чтобы каждый платеж был равен как минимум проценту, начисляемому в течение интервала между запланированными платежами.

(v) Кредитор должен потребовать от заемщика погасить кредит в соответствии со стандартным графиком погашения, описанным в пункте (a)(6)(vi) настоящего раздела, если заемщик —

(A) Не выбирает зависящий от дохода, основанный на доходах, дифференцированный или, если применимо, расширенный график погашения в течение 45 дней после уведомления кредитора о выборе графика погашения;

(B) Выбирает график погашения с учетом дохода, но не предоставляет документацию, запрошенную кредитором в соответствии с пунктом (a)(6)(viii)(C) настоящего раздела, в течение периода времени, указанного кредитором; или

(C) Выбирает график погашения на основе дохода, но не предоставляет документацию о доходах, запрошенную кредитором в соответствии с § 682.215(e)(1)(i)–(e)(1)(iii) в течение периода времени указывается кредитором.

(vi) В соответствии со стандартным графиком погашения заемщик должен платить либо —

(A) Та же сумма для каждого платежа в рассрочку, сделанного в течение периода погашения, за исключением того, что окончательный платеж заемщика может быть немного больше или меньше, чем другие платежи; или

(B) Сумма платежа, которая будет корректироваться с учетом ежегодных изменений переменной процентной ставки по кредиту.

(vii) По поэтапному графику погашения —

(A)(1) Сумма платежа заемщика в рассрочку должна измениться (обычно путем увеличения) в течение периода погашения; или

(2) Если ссуда имеет плавающую процентную ставку, которая меняется ежегодно, кредитор может установить график погашения, который может иметь корректировки суммы платежа, как это предусмотрено в параграфе (a)(6)(i) настоящего раздела; и

(B) Соглашение, указанное в пункте (c)(1)(ii) настоящего раздела, не требуется, если в таблице предусмотрена сумма меньше минимальной суммы годового платежа, указанной в пункте (c)(1)(i) этого раздела.

(viii) По графику погашения с учетом дохода —

(A)(1) Сумма платежа заемщика в рассрочку корректируется ежегодно на основе ожидаемого общего ежемесячного валового дохода заемщика, полученного заемщиком от работы и из других источников в течение периода погашения; или

(2) Если ссуда имеет плавающую процентную ставку, которая меняется ежегодно, кредитор может установить график погашения, который может иметь корректировки суммы платежа, как это предусмотрено в параграфе (a)(6)(i) настоящего раздела; и

(B) Как правило, кредитор должен потребовать, чтобы заемщик информировал кредитора о своем доходе не ранее, чем за 90 дней до даты выплаты заемщику первоначального взноса и последующей ежегодной корректировки платежа в соответствии с графиком погашения с учетом дохода. . Информация о доходах должна быть достаточной для того, чтобы кредитор мог разумно определить, какой должна быть сумма платежа заемщика. Если кредитор получает уведомление с опозданием о том, что статус заемщика, зачисленного в школу на полставки, снизился, кредитор может запросить эту информацию о доходах до 9 часов.0 дней до даты платежа первоначального взноса заемщика;

. Информация о доходах должна быть достаточной для того, чтобы кредитор мог разумно определить, какой должна быть сумма платежа заемщика. Если кредитор получает уведомление с опозданием о том, что статус заемщика, зачисленного в школу на полставки, снизился, кредитор может запросить эту информацию о доходах до 9 часов.0 дней до даты платежа первоначального взноса заемщика;

(C) Если заемщик сообщает кредитору о доходах, которые кредитор считает недостаточными для установления ежемесячных платежей в рассрочку, которые позволили бы погасить кредит в течение применимого максимального периода погашения, кредитор должен потребовать от заемщика представить доказательства, свидетельствующие о сумме самый последний общий месячный валовой доход, полученный заемщиком от работы и из других источников, включая, если применимо, платежные ведомости от работодателей и документы о любом доходе, полученном заемщиком от других сторон;

(D) Кредитор должен предоставить отказ заемщику (или индоссанту, если применимо) на срок до 5 лет платежей в соответствии с § 682. 211(i)(5) в случаях, когда эффект уменьшенного взноса суммы, выплаченные в соответствии с графиком погашения, зависящим от дохода, приведут к тому, что кредит не будет погашен в течение максимального срока погашения; и

211(i)(5) в случаях, когда эффект уменьшенного взноса суммы, выплаченные в соответствии с графиком погашения, зависящим от дохода, приведут к тому, что кредит не будет погашен в течение максимального срока погашения; и

(E) Кредитор информирует заемщика о том, что кредит должен быть погашен в сроки, указанные в пункте (а)(7) настоящего раздела.

(ix) В соответствии с расширенным графиком погашения новый заемщик, чья общая непогашенная основная сумма долга и проценты по кредитам FFEL превышают 30 000 долларов США, может погасить кредит с фиксированной годовой суммой погашения или поэтапной суммой погашения в течение периода, который не может превышать 25 лет. Для целей настоящего раздела «новый заемщик» — это физическое лицо, у которого нет непогашенной основной суммы долга или процентов по кредиту Программы FFEL по состоянию на 7 октября 1998 г. или на дату получения им или ею кредита Программы FFEL после 7 октября 1998 г. 1998.

(x) Согласно графику погашения, основанному на доходах, заемщик погашает кредит в соответствии с § 682. 215.

215.

(xi) Заемщик может запросить изменение графика погашения кредита. Кредитор должен разрешать заемщику изменять график погашения не реже одного раза в год или в любое время в случае заемщика в плане погашения на основе дохода.

(xii) Для целей настоящего раздела кредитор должен, насколько это практически возможно, потребовать, чтобы все кредиты FFEL, причитающиеся заемщику кредитору, были объединены в один счет и погашены в соответствии с одним графиком погашения. В этом случае слово «заем» в данном разделе означает все займы заемщика, которые были объединены кредитором на этот счет.

(7)

(i) В соответствии с пунктами (a)(7)(ii)–(iv) настоящего раздела и за исключением случаев, предусмотренных в пункте (a)(6)(ix), кредитор должен разрешить заемщику не менее 5 лет, но не более 10 лет, или 25 лет по расширенному плану погашения для погашения кредита Stafford, SLS или PLUS, рассчитываемого с начала периода погашения. За исключением ссуды FISL на период регистрации, начинающийся 1 июля 1986 г. или после этой даты, кредитор должен потребовать от заемщика полностью погасить ссуду FISL в течение 15 лет после ее предоставления.

или после этой даты, кредитор должен потребовать от заемщика полностью погасить ссуду FISL в течение 15 лет после ее предоставления.

(ii) Если заемщик получает санкционированную отсрочку или отсрочку, как описано в § 682.210 или § 682.211 соответственно, периоды отсрочки или отсрочки исключаются из определений 5-, 10- и 15- и 25 -летние периоды, а также 10-, 12-, 15-, 20-, 25- и 30-летние периоды для погашения Консолидационной ссуды в соответствии с § 682.209(h).

(iii) Если минимальное годовое погашение, требуемое в пункте (c) настоящего раздела, приведет к полному погашению кредита менее чем за 5 лет, заемщик не имеет права на полный 5-летний период.

(iv) Заемщик может до начала периода погашения запросить и предоставить кредитору срок погашения менее 5 лет. В соответствии с пунктом (a)(7)(iii) настоящего раздела заемщик, подающий такой запрос, может в любое время уведомить кредитора о продлении периода погашения как минимум до 5 лет.

(8) Если по отношению к совокупности всех займов, находящихся у кредитора, общий платеж, производимый заемщиком за ежемесячный или аналогичный платежный период, не будет в ином случае кратен пяти долларам, за исключением случаев платежей в соответствии с планом погашения на основе дохода, кредитор может округлить этот периодический платеж до следующей наибольшей целой суммы в долларах, кратной пяти долларам.

(b) Платежное заявление и предоплата.

(1) За исключением случаев платежей, осуществляемых в соответствии с планом погашения на основе дохода, кредитор может кредитовать всю сумму платежа сначала на любые пени, начисленные за просрочку платежа, или затраты на взыскание долга, затем на любые непогашенные проценты, а затем на непогашенную основную сумму долга.

(2)

(i) Заемщик может досрочно погасить всю или любую часть кредита в любое время без штрафных санкций.

(ii) Если сумма досрочного погашения равна или превышает сумму ежемесячного платежа в соответствии с графиком погашения, установленным для кредита, кредитор должен применить досрочное погашение к будущим платежам, перенеся дату следующего платежа, если заемщик не потребует иного. Кредитор должен либо заранее проинформировать заемщика, используя заметное заявление в книге купонов заемщика, либо заявление о выставлении счета о том, что любые дополнительные полные суммы платежа, представленные без инструкций кредитору относительно их обработки, будут применяться к будущим запланированным платежам со следующим запланированным платежом заемщика. дату платежа сдвигают на более ранний срок в соответствии с количеством полученных дополнительных платежей или направляют уведомление заемщику после получения платежей, информируя заемщика о том, что платежи были применены таким образом, и о дате следующего запланированного платежа заемщика. Информацию, касающуюся следующей запланированной даты платежа, не нужно предоставлять заемщикам, производящим такие предоплаты во время учебы в школе, льготного периода, отсрочки или периода воздержания, когда платежи не подлежат.

дату платежа сдвигают на более ранний срок в соответствии с количеством полученных дополнительных платежей или направляют уведомление заемщику после получения платежей, информируя заемщика о том, что платежи были применены таким образом, и о дате следующего запланированного платежа заемщика. Информацию, касающуюся следующей запланированной даты платежа, не нужно предоставлять заемщикам, производящим такие предоплаты во время учебы в школе, льготного периода, отсрочки или периода воздержания, когда платежи не подлежат.

(c) Минимальный годовой платеж. (1)(i) В соответствии с пунктом (c)(1)(ii) настоящего раздела и за исключением случаев, когда иное предусмотрено поэтапным, зависимым от дохода, расширенным или основанным на доходе планом погашения, выбранным заемщиком, в течение каждого года периода погашения общая сумма платежей заемщика всем держателям кредитов по Программе FFEL заемщика должна составлять не менее 600 долларов США или невыплаченный остаток по всем кредитам, включая проценты, в зависимости от того, какая сумма меньше.

(ii) Если заемщик и кредитор согласны, выплачиваемая сумма может быть меньше.

(2) Положения параграфов (c)(1) (i) и (ii) данного раздела не могут привести к продлению максимального периода погашения, за исключением случаев отсрочки, как описано в § 682.211, или отсрочки, описанной в § 682.210. , был одобрен.

(d) Комбинированное погашение студенческих кредитов PLUS и SLS заемщика, принадлежащих кредитору.

(1) Кредитор может по запросу студента-заемщика объединить имеющиеся у него кредиты заемщика, Student PLUS и SLS в единый график погашения.

(2) Срок погашения по кредитам, включенным в комбинированный график погашения, должен рассчитываться на основе начала погашения самого последнего включенного кредита.

(3) Процентная ставка по кредитам, включенным в новый комбинированный график погашения, должна представлять собой средневзвешенную ставку всех включенных кредитов.

(e) Консолидационные ссуды.

(1) Для Консолидационной ссуды период погашения начинается в день выплаты, при этом первый платеж должен быть произведен в течение 60 дней после даты выплаты.

(2) Если сумма суммы Консолидационной ссуды и непогашенного остатка по другим студенческим ссудам заявителю —

(i) Менее 7 500 долларов США заемщик должен погасить Консолидационный заем не более чем за 10 лет;

(ii) равен или превышает 7 500 долларов США, но менее 10 000 долларов США, заемщик должен погасить Консолидационный заем не более чем за 12 лет;

(iii) равен или превышает 10 000 долларов США, но менее 20 000 долларов США, заемщик должен погасить Консолидационный заем не более чем за 15 лет;

(iv) равен или превышает 20 000 долларов США, но менее 40 000 долларов США, заемщик должен погасить Консолидационный заем не более чем за 20 лет;

(v) равен или превышает 40 000 долларов США, но менее 60 000 долларов США, заемщик должен погасить Консолидационный заем не более чем за 25 лет; или

(vi) равен или превышает 60 000 долларов США, заемщик должен погасить Консолидационный заем не более чем за 30 лет.

(3) Для целей параграфа (e)(2) настоящего раздела непогашенный остаток по другим студенческим кредитам —

(i) Не может превышать сумму Консолидационной ссуды; и

(ii) За исключением просроченных займов по Разделу IV, по которым заемщик заключил удовлетворительные договоренности о погашении с держателем займа, не включает непогашенный остаток по любым просроченным займам.

(4) График погашения Консолидационной ссуды —

(i) Должен быть установлен кредитором;

(ii) За исключением случая графика погашения на основе дохода, должен требовать, чтобы каждый платеж был равен как минимум проценту, начисляемому в течение интервала между запланированными платежами.

(5) После получения средств по кредиту, предоставленному в соответствии с пунктом (e)(2) настоящего раздела, держатель основного кредита должен незамедлительно использовать полученные средства для полного выполнения обязательства заемщика по основному кредиту и предоставить консолидирующий кредитор с письменным свидетельством держателя о том, что обязательство заемщика по основному кредиту было полностью выполнено.

(f) Обработка кредитором титула IV заемщика средств программы HEA, полученных от школ, в случае отказа заемщика.

(1) Кредитор должен рассматривать возмещение или возврат средств программы титула IV, HEA в соответствии с § 668.22, когда учащийся снимает средства, полученные кредитором от школы, как кредит против основной суммы, причитающейся заемщику по кредиту заемщика. .

.

(2)

(i) Если кредитор получает возмещение или возврат средств в соответствии с титулом IV, программа HEA в соответствии с § 668.22, когда учащийся уходит из школы по кредиту, который больше не принадлежит этому кредитору, или что был погашен другим кредитором путем рефинансирования или консолидации кредита, кредитор должен передать сумму платежа в течение 30 дней с момента его получения кредитору, которому он уступил кредит, или кредитору, который погасил предыдущий кредит , с пояснением источника платежа.

(ii) После получения возмещения или возврата средств программы HEA согласно разделу IV, переданных в соответствии с пунктом (f)(2)(i) настоящего раздела, держатель займа должен незамедлительно предоставить заемщику письменное уведомление о том, что владелец получил возврат титула IV, фонды программы HEA.

(g) На любого кредитора, имеющего ссуду, распространяются все претензии и возражения, которые заемщик может предъявить школе в отношении этой ссуды, если —

(1) Кредит был предоставлен школой или школьной организацией;

(2) Кредитор, предоставивший ссуду, предоставил неправомерное побуждение, как описано в параграфе (5)(i) определения Кредитора в § 682.

Об авторе