Правила составления авансового отчета: инструкции и образец заполнения на 2019–2020 год

Налоговые риски при учете авансовых отчетов

- 1. Дата авансового отчета и дата утверждения авансового отчета

- 2. Авансовый отчет за расходы прошлых лет

- 3. Авансовые отчеты по командировке за границу

- 4. Выводы

Большой интерес у проверяющего инспектора всегда вызывают авансовые отчеты предприятия. Налоговики при своем визите проверят наличие оправдательной документации, подтверждающей правомерность затрат, а также соответствие чеков, квитанций, слипов банковских карт утвержденному законом порядку их оформления. А в случае, если инспектор обнаружит нарушения при оформлении расходов организации, предприятию грозит начисление штрафов.

Поэтому рекомендуется внимательно относиться к оформлению такого документа, как авансовый отчет. Как заполнять бланк отчета, зависит от того, утвержден ли на предприятии типовой бланк или внедрен внутренний документ с адаптированной структурой отчета.

Закон допускает применение на предприятии произвольной формы авансового отчета, главное – это соблюдение правил учета информации о расходовании подотчетных средств.

В качестве затрат, отнесённых к расходам предприятия, могут быть приняты только подотчетные суммы, выданные сотруднику для оплаты товаров или услуг, которые выполнены в интересах организации.

В качестве расходов признаются товары или услуги, оплата которых позволит предприятию увеличить доходы или избежать дополнительных расходов. В этом случае расходы разрешено учесть, как экономически обоснованные.

Оплаты, произведенные без экономического обоснования, не подлежат учету в качестве расходов организации. Такие траты признаются расходами на личные нужды подотчетного лица, а суммы таких покупок удерживаются из дохода сотрудника с последующим начислением НДФЛ.

Дата авансового отчета и дата утверждения авансового отчета

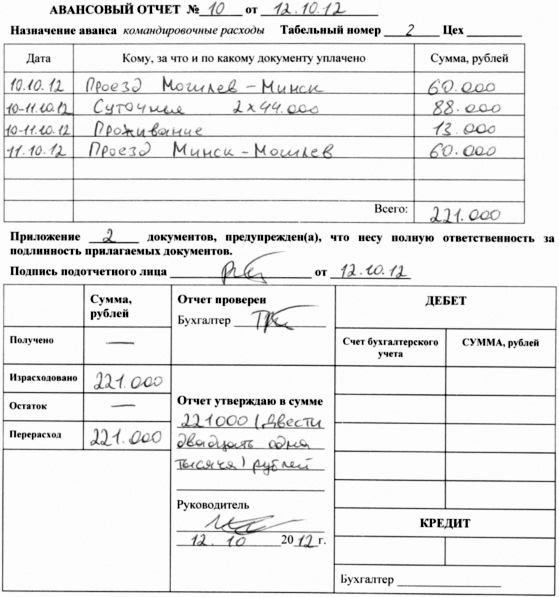

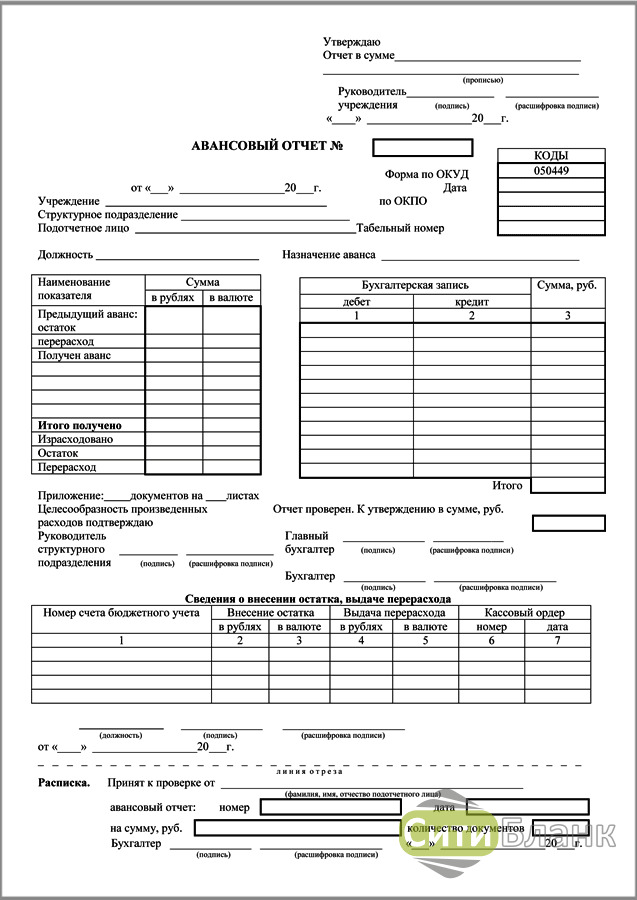

Среди информации, обязательной для указания в авансовом отчете, присутствуют две даты: дата составления авансового отчета и дата его утверждения. Есть также и даты на кассовых чеках, билетах, квитанциях, товарных чеках, бланках строгой отчетности, которые работник прилагает в качестве обоснования затрат. Разберемся, о чем они могут рассказать налоговому инспектору, и как правильно оформить авансовый отчет, утверждение которого происходит позднее его составления.

Разберемся, о чем они могут рассказать налоговому инспектору, и как правильно оформить авансовый отчет, утверждение которого происходит позднее его составления.

Рассмотрим авансовый отчет: дата составления – это число по календарю, когда сотрудник составляет отчет о расходовании выданных ему подотчетных средств, прикладывает все чеки и квитанции, оформленные в соответствии с требованиями закона и подписывает бланк. Кстати, отчитаться за денежные средства, полученные подотчет, сотрудник обязан не более, чем через 3 дня после совершения покупки, оплаты услуги или возвращения из командировки.

Даты на подтверждающей расходы документации должны соответствовать отчетному периоду, указанному в распоряжении руководителя предприятия. Руководитель обязан в приказе о выдаче подотчетному лицу денежных средств указать срок, на который деньги выдаются сотруднику, и дату, когда работник обязан отчитаться за расходы.

Подписанный авансовый отчет сотрудник передает в бухгалтерию, где в установленный руководителем срок, он проверяется на правильность составления и соответствия подтверждающей документации требованиям закона.

Дата утверждения авансового отчета, что это за реквизит бланка отчетности за полученные подотчет суммы? Утверждение авансового отчета выражается в подписи руководителя на бланке предоставленной отчетности по расходам денежных средств, полученным сотрудником, после проверки этого отчета бухгалтером. Соответственно, при подписи отчета руководитель ставит дату утверждения авансового отчета – она-то и отражается в налоговом учете. НК признает именно дату утверждения, как дату, с которой связаны все налоговые последствия для работодателя.

Например, при возвращении из командировки в другие регионы, сотрудник составляет авансовый отчет с регионов. Дата составления и утверждения будут отличаться от дат, которыми выписаны оправдательные документы, и именно дата утверждения авансового отчета по командировке играет важную роль в налоговом учете.

Последний день месяца, в котором авансовый отчет по командировочным расходам утвержден, фиксируется, как дата фактического получения дохода работником. Соответственно, при расчете НДФЛ будет указана именно дата утверждения авансового отчета по командировке (при оплате суточных).

Соответственно, при расчете НДФЛ будет указана именно дата утверждения авансового отчета по командировке (при оплате суточных).

По налогу на прибыль при рассмотрении авансовых отчетов дата их утверждения признается датой расходов на представительские или другие подобные нужды организации.

В документе «Авансовый отчет» дата составления и дата утверждения могут не совпасть, если руководитель подпишет подтверждение позднее их составления.

Согласно 402-ФЗ дата составления является обязательным реквизитом авансового отчета, порядок утверждения авансовых отчетов Закон никак не регламентирует. Не дает Закон пояснений и, в какие сроки руководитель обязан подписать отчеты. В то же время все налоговые последствия возникают при рассмотрении налоговиками именно даты утверждения авансового отчета.

Для урегулирования вопросов, связанных с датами составления и утверждения, руководителю надлежит разработать и утвердить в организации внутренний документ: приказ или положение о порядке формирования и предоставления авансовых отчетов на предприятии.

Кроме того, этот вопрос рекомендуется отразить и в учетной политике компании. Во внутренней документации руководитель вправе предусмотреть, что отражение в учете авансовых отчетов бухгалтеру следует вести по дате составления отчета. Такое распоряжение не противоречит закону, потому что дата утверждения не является обязательным реквизитом авансового отчета.

Тогда при случае, когда дата утверждения авансового отчета не совпадает с датой составления, бухгалтер отразит в учете авансовые отчеты по дате их составления, а на вопрос налоговиков о правомерности своих действий предоставит приказ руководителя.

Авансовый отчет за расходы прошлых лет

При утверждении на предприятии документации, регламентирующей порядок оформления и учета авансовых отчетов, следует обязательно указать срок предоставления авансового отчета.

Если руководителем не установлены сроки предоставления отчетности по израсходованным подотчетным средствам, они составляют по закону три дня с даты осуществления затрат или с даты возвращения сотрудника из командировки.

Ведь бывают случаи, когда авансовый отчет не может быть предоставлен в установленный законом срок, да и в сроки, прописанные в учетной политике и приказе об авансовых отчетах, работник по уважительной причине не уложился. Такие случаи, как исключения, также следует учесть в документации об авансовых отчетах, чтобы бухгалтер смог учесть предоставленные с опозданием расходы.

К таким случаям относятся, например, предоставленные чеки за предыдущий год по затратам на долгосрочную командировку. В этом случае бухгалтеры авансовые отчеты проводят с опозданием.

Дата утверждения авансового отчета (расходы прошлых лет учитываются особым образом) в этом случае может совпадать с датой составления авансового отчета.

Авансовый отчет по дате утверждения за расходы прошлых лет учитывается бухгалтером на основании распоряжения руководителя компании.

Нарушение правил оформления авансовых отчетов за расходы прошлых лет могут негативно сказаться на заключении результатов проверки работы бухгалтерии предприятия после визита проверяющего инспектора.

Поэтому сотрудникам рекомендуется сдавать авансовый отчет вовремя, финансистам внимательно проверять все даты на чеках, квитанциях и накладных. Авансовые отчеты с расходами прошлых лет, учтенные с ошибками, инспектор может признать экономически необоснованными затратами и не зачесть такие расходы, что повлечет пересчет налогов, штрафные санкции и начисление дополнительных платежей.

Налоговики не советуют затягивать с авансовыми отчетами и утверждать их в течение месяца совершения расходов.

Авансовые отчеты по командировке за границу

Аванс для расходов в загранкомандировке на предприятии вправе получить лицо, которое заключило с организацией трудовой договор и не имеет задолженностей по предыдущим суммам, выданным этому лицу подотчет. Запрещено выдавать подотчет денежные средства лицам, не находящимся с организацией в трудовых отношениях, а также передавать для совершения расходов выданные деньги третьим лицам.

Выплата производится бухгалтером компании наличными денежными средствами через кассу, при этом кассир выписывает на имя сотрудника соответствующие документы. Деньги правомерно перечислить работнику на зарплатную банковскую карту, личную карту сотрудника или предоставить подотчетному лицу для расчетов корпоративную банковскую карту.

Деньги правомерно перечислить работнику на зарплатную банковскую карту, личную карту сотрудника или предоставить подотчетному лицу для расчетов корпоративную банковскую карту.

При необходимости предоставить денежные средства работнику для оплаты расходов в заграничной командировке, бухгалтер может выдать или перечислить работнику денежные средства в валюте (сотрудник также будет обязан собрать все чеки и квитанции, чтобы затем вложить их в авансовый отчет) на карточку. Подтверждение, что курсовая разница возникла, прикрепляется бухгалтером в виде пояснительной записке об изменении курса валюты за подписью руководителя к авансовому отчету.

В пояснительной записке рекомендуется указать, какая с момента перечисления валюты до даты утверждения авансового отчета возникла курсовая разница: положительная или отрицательная. Далее курсовую разницу бухгалтер учитывает в бухгалтерском учете.

Для предприятий, относящихся к бюджетной сфере, командировки оформляются по такому же алгоритму, что и в коммерческой организации. Авансовый отчет (в бюджетном) по командировке за границу (в валюте также выдаются денежные средства наличными или перечисляются на банковскую карту) оформляется с приложением оправдательной документации и пояснительной запиской в случае возникновения курсовой разницы.

Авансовый отчет (в бюджетном) по командировке за границу (в валюте также выдаются денежные средства наличными или перечисляются на банковскую карту) оформляется с приложением оправдательной документации и пояснительной запиской в случае возникновения курсовой разницы.

Еще один особенный случай учета расходов на командировку относится к производственной практике студентов на дневной форме обучения. Одаренных учащихся некоторые учебные заведения направляют на практику в самые престижные подразделения предприятия, предоставляющего такую возможность, которые иногда функционируют не в том же городе России, где студент учится.

Если предприятие заинтересовано в студенте, как в перспективном сотруднике в будущем, руководитель организации вправе принять решение о направлении его на производственную практику за счет предприятия.

Возникает случай, когда студенту оплачивают проезд до места прохождения преддипломной практики из кассы предприятия. Надлежит ли в этом случае запросить с учащегося авансовый отчет? Что важнее: даты в билетах или даты по графику производственной практики студентов 2019 года обучения?

В рассматриваемом случае студент не связан с предприятием, направляющим его на практику, трудовыми отношениями. Находясь на дневной форме обучения, студент не вправе заключить трудовой договор с предприятием, соответственно, он не может от лица компании нести расходы в интересах организации. Поэтому выплаты на подобные цели предприятие может произвести только из чистой прибыли.

Находясь на дневной форме обучения, студент не вправе заключить трудовой договор с предприятием, соответственно, он не может от лица компании нести расходы в интересах организации. Поэтому выплаты на подобные цели предприятие может произвести только из чистой прибыли.

При оплате затрат на командировки из чистой прибыли, организация не ограничена законодательством документацией для подтверждения правомерности таких расходов. Поэтому даты на билетах и даты, указанные в графике производственной практики могут не совпадать, для налогового учета это не имеет никакого значения.

Выводы

Дата, когда отчет по авансам был составлен – обязательный реквизит авансового отчета, дата утверждения – таковым не является, но ее НК рассматривает, как точку отсчета для наступления налоговых последствий для организации.

Руководителю надлежит утвердить на предприятии алгоритм заполнения и учета отчетов по полученным авансам подотчет, прописать срок предоставления и порядок их утверждения.

Налоговики проверят правильность оформления авансовых отчетов и прикрепленную к ним подтверждающую документацию. Копии чеков и квитанции не будут приняты инспектором, как подтверждение затрат. Все неправильно оформленные отчеты не будут признаны проверяющим, бухгалтеру организации потребуется доначислить налоги, уплатить пени и штрафы.

Во избежание спорных ситуаций с налоговиками рекомендуется строго выполнять требования закона по выдаче подотчетных сумм и оформлению авансовых отчетов.

Авансовый отчет

В процессе своей деятельности организации выдают своим сотрудникам деньги в подотчет. Это могут быть командировочные и представительские расходы, закуп товарно-материальных ценностей, выплата вознаграждения за оказание услуг, оплата штрафов, исполнительных листов, комиссий и прочего. За расходование средств субъекта предпринимательства предусмотрен отчет. Такой отчет называют авансовым, оформляется он совместно с бухгалтером и в соответствии с действующим законодательством Республики Казахстан.

1. Что такое авансовый отчет?

Авансовым отчетом называют документ, составляемый с целью сдачи отчета за выданные для выполнения служебного поручения денежные средства. К нему прилагаются подтверждающие документы и он оформляется согласно форме первичных учетных документов, утвержденной приказом министра финансов Республики Казахстан № 562 от 20 декабря 2012 года.

Выдача аванса производится только сотрудникам организации, он не может быть передан третьему лицу, а также запрещается расходование аванса по нецелевому назначению. Авансовый отчет проверяется бухгалтерией, утверждается приказом руководителя организации и является основанием для списания. Аванс выдается на основании расходного кассового ордера или перечисляется на текущий счет работника. В случае перерасхода по авансовому отчету и наличия подтверждающих документов, он подлежит компенсации. Если же имеется остаток средств, то он возвращается в организацию либо проводится его удержание с заработной платы работника.

2. Содержание авансового отчета

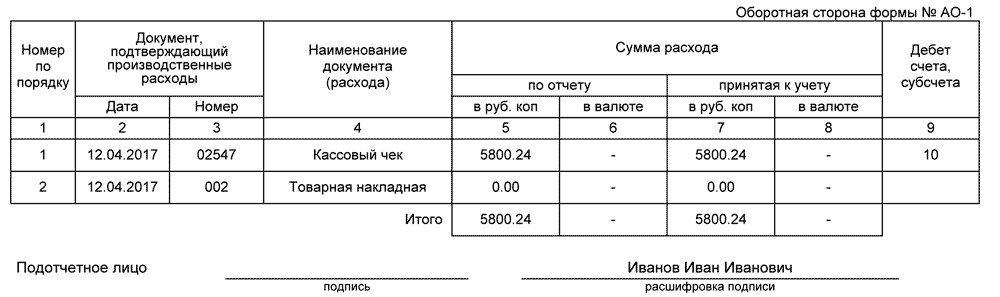

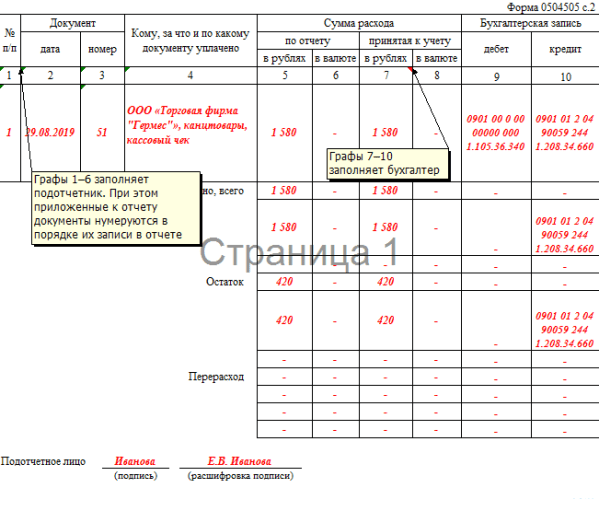

В авансовом отчете указываются ФИО подотчетного сотрудника, бухгалтера и руководителя организации, назначение аванса, данные по выданной сумме, перерасходу или остатку средств, дата, номер и наименование подтверждающих документов, а также подпись подотчетного лица.

Подтверждающими документами могут быть фискальный чек поставщика, приходный кассовый ордер, товарный чек и т.д. Сотруднику необходимо быть внимательным к реквизитам указанных первичных учетных документов, так как на него возлагается ответственность за их правильное заполнение.

3. Оформление авансового отчета в 1С

На сегодняшний день оформление авансового отчета осуществляется в электронной форме посредством информационной системы бухгалтерского учета 1С. В данной системе в разделе «Банк и касса» предусмотрен документ «Авансовый отчет». Его можно начать оформлять после перечисления подотчетному лицу денег на текущий счет либо выдачи расходного кассового ордера.

Для начала в вышеуказанном разделе необходимо создать новый документ и указать дату его составления, ФИО подотчетного сотрудника и счет подотчетных сумм. Далее нужно добавить документы, которыми сотруднику были выданы денежные суммы. Затем в разделе «Оплата» указываются подтверждающие документы: чеки, приходные кассовые ордера и т.д. со всеми реквизитами (наименование документа, номер, дата, имя контрагента, сумма). Если подотчетным лицом приобретались товары, то это отмечается во вкладке «Товарно-материальные запасы», указывается наименование товара, его количество и сумма, а также оправдательные документы, такие, например, как сопроводительная накладная на товар, счет-фактура и пр.

Если аванс работнику был выдан в счет заработной платы или были проведены перечисления социальных или пенсионных отчислений либо сотрудником был оплачен исполнительный лист, то это также указывается в специальных вкладках. В разделе «Прочее» отмечаются командировочные расходы, квитанции штрафов, комиссий и т. д. По готовности авансового отчета, его необходимо подписать подотчетным лицом, бухгалтером и руководителем, а также подшить к нему подтверждающие документы.

д. По готовности авансового отчета, его необходимо подписать подотчетным лицом, бухгалтером и руководителем, а также подшить к нему подтверждающие документы.

4. Авансовый отчет с Prosklad

Если возникла необходимость отчитаться перед бухгалтерией за выданный аванс, то программа Prosklad всегда придет на помощь. Посредством модуля «Сопроводительные накладные на товары» есть возможность получить необходимый документ совершенно бесплатно. Для этого нужно всего лишь зарегистрироваться в Prosklad, привязать сопроводительную накладную на товар посредством ЭЦП и можно начинать подтверждать накладные через любое устройство с доступом в Интернет.

Чтобы выписать электронную счет-фактуру, нужно будет также авторизоваться в системе Prosklad, воспользоваться ЭЦП для интеграции с государственной информационной системой электронных счет-фактур, а затем начать отправлять и принимать электронные счет-фактуры в удобном формате, где все необходимые сведения отображены в удобном для пользования интерфейсе.

5. Международный опыт

При изучении темы оформления авансового отчета было интересно узнать западный опыт решения вопроса учета расходов сотрудников. Как выяснилось, в международной практике этот процесс полностью автоматизирован посредством системы «управления расходами (expense management)», которая предусматривает обработку, оплату и аудит затрат работников. Для управления процессами расходов предприятий разработаны программные обеспечения. Соответствующая услуга также доступна в формате «SaaS» (Software as a service).

Как правило, для формирования авансового отчета подотчетное лицо сначала собирает подтверждающие документы, затем формирует авансовый отчет на бумаге, далее согласовывает его с бухгалтерией и руководством и только затем он вносится в информационную систему. Бухгалтеру приходится выбирать и вносить в систему каждую статью расходов. При этом, учитывая человеческий фактор, всегда есть риск совершения ошибки, а платежные документы могут быть повреждены или потеряны.

Автоматизация управления расходами компании может снизить транзакционные издержки, улучшить управленческий контроль при регистрации, расчете и обработке корпоративных расходов, а также повысить производительность сотрудников. Несмотря на то, что такое программное обеспечение на начальных этапах может стоить дорого, в дальнейшем эти расходы окупаются. К тому же всегда есть возможность приобрести аналогичную услугу без необходимости покупки программного обеспечения и дорогостоящего оборудования.

Как подготовить годовой отчет

Инвесторы должны тщательно проанализировать финансовое состояние и результаты любого бизнеса, который они рассматривают для финансирования. Для этого они обращаются к нескольким финансовым отчетам, которые позволяют заглянуть внутрь организации.

Немногие финансовые отчеты являются более ожидаемыми каждый год, чем годовой отчет компании, который не только подводит итоги ее деятельности за предыдущий год, но и намечает курс на следующий год.

Имея это в виду, знание того, как подготовить годовой отчет, необходимо каждому, кто заинтересован в руководящей должности. Независимо от того, являетесь ли вы начинающим предпринимателем, функциональным руководителем или членом высшего руководства вашей организации, обучение подготовке годового отчета может помочь вам в продвижении по карьерной лестнице.

Вот что такое годовой отчет, его ключевые компоненты и шаги, которые необходимо выполнить для его создания.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое годовой отчет?

Годовой отчет документ, описывающий финансовое состояние и хозяйственную деятельность компании за предыдущий год.

По закону любой публично торгуемый бизнес обязан подготовить и опубликовать годовой отчет, который помогает текущим и потенциальным инвесторам решить, предоставлять ли финансирование.

Предприятия, акции которых не обращаются на бирже, могут по-прежнему готовить годовой отчет, если у них есть частные инвесторы, которые должны быть проинформированы о результатах их деятельности или находятся в процессе привлечения частного финансирования.

Компоненты годового отчета

Годовой отчет обычно состоит из следующих документов или разделов:

- Письма акционерам

- Обсуждение и анализ руководством (MD&A)

- Общая корпоративная информация или бизнес-профиль

- Ключевые моменты операционной и финансовой деятельности

- Финансовая отчетность

Обычно годовой отчет делится на две части. Первая половина содержит повествование о компании в форме писем акционерам, обсуждения и анализа руководства, общую корпоративную информацию и операционные показатели — все это рассказывает историю о том, как компания работала и работала над достижением своих целей. Во второй половине отчета нарративные компоненты исключены и представлены данные, которые инвесторам предлагается проанализировать, чтобы сделать выводы о компании.

Как подготовить годовой отчет

1. Составление бизнес-профиля

Бизнес-профиль — это раздел годового отчета, в котором вы обобщаете ключевую информацию о своем бизнесе. Обычно он включает информацию о:

- ключевых продуктах или услугах вашей компании

- Миссия и видение вашей компании

- Совет директоров и другие должностные лица

- Ваш профиль инвестора

- Ваши конкуренты

- Возможности и риски

Этот раздел также иногда называют разделом общей деловой информации годового отчета.

При написании этого раздела помните о своих целях: быстро предоставить новым, текущим или потенциальным инвесторам информацию, необходимую для понимания вашего бизнеса и отрасли.

2. Составление основных финансовых отчетов

Целью годового отчета является предоставление данных и анализа операций и финансовых показателей вашей компании. Таким образом, финансовая отчетность, которую он содержит, имеет важное значение.

Важные финансовые отчеты вашей компании:

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

- Бухгалтерский баланс

- Заявление акционерам

Хотя вы можете составить другие разделы отчета перед составлением финансовой отчетности, лучше этого не делать, поскольку ваши письма акционерам, обсуждение и анализ руководства, а также другие описательные элементы должны быть подкреплены финансовыми данными. Если вы не создадите финансовую отчетность заранее, вы сможете рассказать неверную или неполную историю, которую позже вам нужно будет исправить.

3. Выберите операционные и финансовые показатели

После создания финансовых отчетов выберите основные моменты для описательных элементов вашего отчета. Включите сочетание операционных и финансовых показателей. Вот некоторые примеры:

- Запуск новых продуктов или услуг

- Открытие новых объектов

- Крупные контракты или партнерства

- Новости о слияниях и поглощениях

- Темпы роста выручки

4.

Написание управленческого обсуждения и анализа

Написание управленческого обсуждения и анализаВ то время как финансовая отчетность, включенная в годовой отчет, позволяет инвесторам и аналитикам анализировать ваш бизнес, раздел управленческого обсуждения и анализа предлагает вам и вашей команде возможность представить внутренний анализ финансовой производительность и заявления.

Раздел MD&A также обычно содержит информацию о ключевых проблемах, с которыми сталкивается ваша компания, например, о соблюдении законов и нормативных актов, недавно внедренных системах и средствах контроля, а также о новых или возникающих рисках.

Хотя раздел MD&A является более субъективным, чем финансовая отчетность, он должен соответствовать стандартам, установленным Советом по стандартам финансового учета (FASB). Это включает в себя обеспечение сбалансированности MD&A, основанного на фактах и содержащего как положительную, так и отрицательную информацию.

5. Написать письмо акционерам

Последним шагом является написание письма акционерам. Это письмо составляется генеральным директором, председателем или владельцем компании и предлагает общий обзор операционной деятельности и финансов компании за предыдущий год.

Это письмо составляется генеральным директором, председателем или владельцем компании и предлагает общий обзор операционной деятельности и финансов компании за предыдущий год.

Письмо акционерам, в конечном счете, выступает в качестве введения ко всему годовому отчету и является первой частью информации, которую просматривают инвесторы. В то время как каждый компонент годового отчета важен, письмо акционерам является одним из самых важных для правильного оформления.

Один из самых важных финансовых документов

Годовой отчет — один из самых важных финансовых документов вашей компании.

Хотя это, как правило, представляет собой командную работу, охватывающую несколько отделов, знание того, что входит в подготовку, является жизненно важным навыком для начинающих бизнес-лидеров и предпринимателей.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» — один из трех курсов, входящих в нашу программу Credential of Readiness (CORe), — и узнайте, как вы можете изучить ключевые финансовые темы, которые позволят вам понять эффективность и потенциал бизнеса.

Об авторе