Правила ведения кассовой книги: Глава 5. Порядок ведения кассовой книги 0310004 / КонсультантПлюс

Глава 5. Порядок ведения кассовой книги 0310004 / КонсультантПлюс

5.1. Для учета поступающих в кассу наличных денег, за исключением наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом), и выдаваемых из кассы, юридическое лицо, индивидуальный предприниматель ведут кассовую книгу 0310004.Платежный агент, банковский платежный агент (субагент) помимо кассовой книги 0310004, указанной вабзаце первом настоящего пункта, ведет кассовую книгу 0310004 для учета наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом).5.2. Записи в кассовой книге 0310004 осуществляются кассиром по каждому приходному кассовому ордеру 0310001 (расходному кассовому ордеру 0310002), оформленному на полученные (выданные) наличные деньги.5.3. Кассир сверяет данные, содержащиеся в кассовой книге 0310004, с данными кассовых документов, выводит в кассовой книге 0310004 сумму остатка наличных денег на конец рабочего дня и проставляет подпись.

Передача обособленным подразделением листа кассовой книги 0310004 юридическому лицу может осуществляться в электронном виде в соответствии с законодательством Российской Федерации. В этом случае передача листа кассовой книги 0310004 на бумажном носителе осуществляется в соответствии с правилами документооборота, утвержденными юридическим лицом.

Передача обособленным подразделением листа кассовой книги 0310004 юридическому лицу может осуществляться в электронном виде в соответствии с законодательством Российской Федерации. В этом случае передача листа кассовой книги 0310004 на бумажном носителе осуществляется в соответствии с правилами документооборота, утвержденными юридическим лицом. Открыть полный текст документа

Общие правила ведения кассовых операций

Основными документами, которые регулируют в настоящее время наличное денежное обращение в РФ, являются Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05 января 1998 № 14-П (далее – Правила) и Порядок ведения кассовых операций в Российской Федерации, утвержденный ЦБ РФ от 22 сентября 1993 № 40 (далее – Порядок).

Для осуществления расчетов наличными денежными средствами

каждой организации необходимо иметь кассу. При этом организация обязана

соблюдать требования, установленные Порядком ведения кассовых операций

в Российской Федерации. Он утвержден письмом ЦБ РФ от 04 октября 1993 №

18:

При этом организация обязана

соблюдать требования, установленные Порядком ведения кассовых операций

в Российской Федерации. Он утвержден письмом ЦБ РФ от 04 октября 1993 №

18:

3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денежных средств предприятиями при осуществлении расчетов с организациями и населением производится с обязательным применением контрольно-кассовых машин.

Денежные средства могут поступать в кассу предприятия из различных источников (с расчетного счета предприятия, от покупателей и заказчиков).

Все кассовые операции, проводимые организациями, должны оформляться первичными документами (приходными, расходными кассовыми ордерами, платежными ведомостями и т. д.).

Поступление наличных денег в кассу предприятия оформляется

приходным кассовым ордером, а выдача денежных средств — расходным кассовым

ордером и производится только в день их составления.

Первичные кассовые документы должны быть заполнены четко, подчистки или исправления в этих документах не допускаются.

Постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» предусмотрены формы по учету кассовых операций:

1.1. по учету кассовых операций

N N КО-1 «Приходный кассовый ордер», КО-2 «Расходный кассовый ордер», КО-3 «Журнал регистрации приходных и расходных кассовых документов», КО-4 «Кассовая книга», КО-5 «Книга учета принятых и выданных кассиром денежных средств»;

Журнал регистрации приходных и расходных кассовых документов (форма N КО-3)

Применяется

для регистрации бухгалтерией приходных и расходных кассовых ордеров или

заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений

на выдачу денег, счетов и др. до передачи в кассу организации. Расходные

кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях

на оплату труда и других, приравненных к ней платежей, регистрируются

после их выдачи.

до передачи в кассу организации. Расходные

кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях

на оплату труда и других, приравненных к ней платежей, регистрируются

после их выдачи.

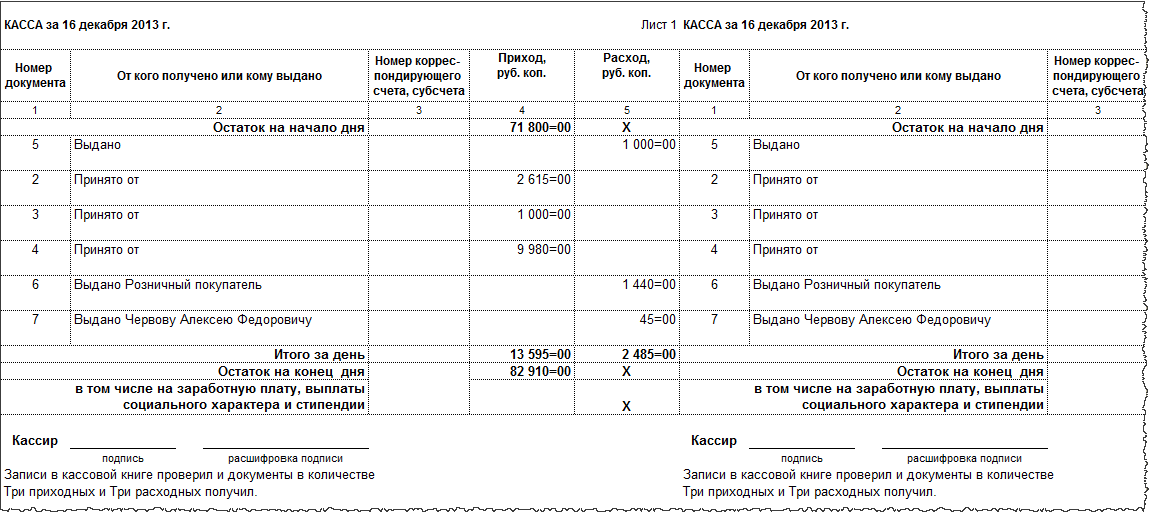

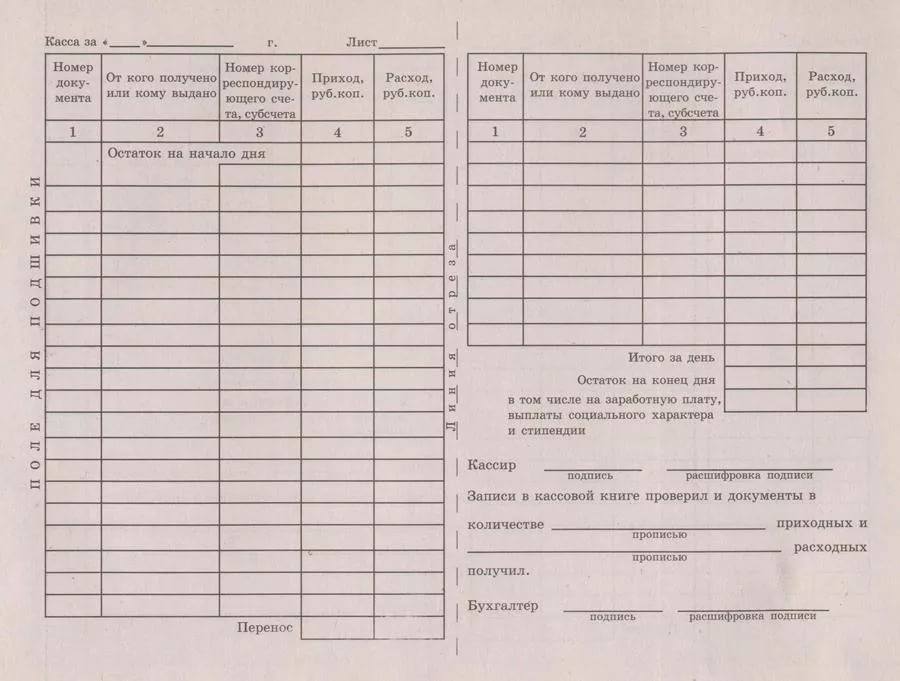

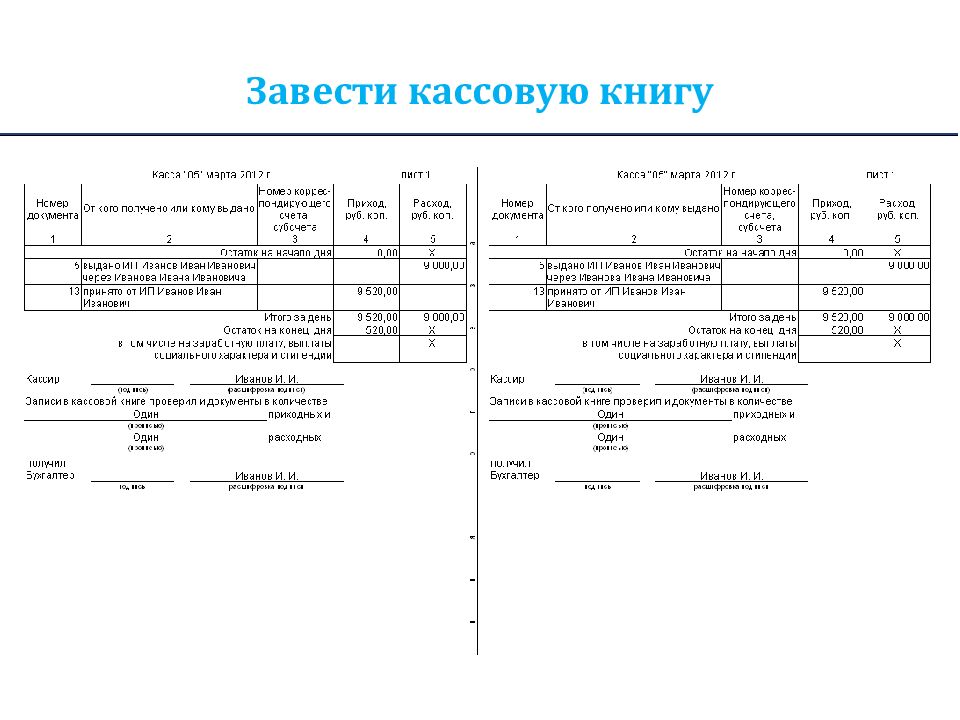

Для учета поступлений и выдач наличных денежных средств организации, в кассе применяется кассовая книга по форме № КО–4, в которую кассир записывает все поступления и выдачи денежных средств.

Каждый лист кассовой книги состоит из двух равных частей:

- одна из них заполняется кассиром как первый экземпляр,

- вторая

заполняется кассиром как второй экземпляр через копировальную бумагу

чернилами или шариковой ручкой. Первые и вторые экземпляры листов кассовой

книги

нумеруются одинаковыми номерами. Первые остаются в кассовой книге, вторые

(отрывные) являются отчетом кассира и до конца операций за день не отрываются.

В конце каждого рабочего дня кассир подсчитывает итоги и выводит остаток

в кассе на следующий день.

Организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана мастичной печатью на последней странице. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. При организации бухгалтерского учета по автоматизированной форме кассовую книгу можно вести в электронном виде с обязательным ее выводом на бумажные носители.

Кассовая книга (форма N КО-4)

Применяется

для учета поступлений и выдач наличных денег организации в кассе. Кассовая

книга должна быть пронумерована, прошнурована и опечатана печатью на

последней странице, где делается запись «В этой книге пронумеровано

и прошнуровано _______ листов». Общее количество прошнурованных

листов в кассовой книге заверяется подписями руководителя и главного

бухгалтера организации.

Общее количество прошнурованных

листов в кассовой книге заверяется подписями руководителя и главного

бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня».

Предварительно

лист сгибают по линии отреза, подкладывая отрывную часть листа под часть

листа, которая остается в книге. Для ведения записей после «Переноса» отрывную

часть листа накладывают на лицевую сторону неотрывной части листа и продолжают

записи по горизонтальным линейкам оборотной стороны неотрывной части

листа.

Для ведения записей после «Переноса» отрывную

часть листа накладывают на лицевую сторону неотрывной части листа и продолжают

записи по горизонтальным линейкам оборотной стороны неотрывной части

листа.

Книга учета принятых и выданных кассиром денежных средств (форма N КО-5)

Применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям.

На основании письма ЦБ РФ от

16 мая 2003 № 23 «Обобщение практики применения нормативных актов Банка

России по вопросам валютного регулирования» в целях учета операций с наличной

иностранной валютой, осуществляемых через кассу организации при расчетах

с командируемыми лицами, организация может отражать операции по выдаче

и приему наличной иностранной валюты, полученной со счета в банке для

оплаты командировочных расходов, в соответствии с

Положением ЦБ РФ от 25 июня 1997 № 62 «О порядке покупки и выдачи иностранной

валюты для оплаты командировочных расходов», применяется с учетом особенностей,

установленных Указанием ЦБ РФ от 20 октября 1998 № 383-У «О порядке совершения

юридическими лицами — резидентами операций покупки и обратной продажи иностранной

валюты на внутреннем рынке Российской Федерации», по аналогии с порядком

учета рублевых кассовых операций в кассовой книге.

В соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ организации должны производить ревизию денежных средств в кассе.

Приказ Минфина РФ от 29 июля 1998 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

Инвентаризация имущества и обязательств

26. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество

инвентаризаций в отчетном году, даты их проведения, перечень имущества

и обязательств, проверяемых при каждой из них, и т. д.) проведения инвентаризации

определяется руководителем организации, за исключением случаев, когда

проведение инвентаризации обязательно.

д.) проведения инвентаризации

определяется руководителем организации, за исключением случаев, когда

проведение инвентаризации обязательно.

Порядок ведения кассовых операций в Российской Федерации, утвержденный письмом ЦБ РФ от 04 октября 1993 № 18:

IV. Ревизия кассы и контроль за соблюдением кассовой дисциплины

37. В сроки,

установленные руководителем предприятия, а также при смене кассиров на

каждом предприятии производится внезапная ревизия кассы с полным полистным

пересчетом денежной наличности и проверкой других ценностей, находящихся

в кассе. Остаток денежной наличности в кассе сверяется с данными учета

по кассовой книге. Для производства ревизии кассы приказом руководителя

предприятия назначается комиссия, которая составляет акт. При обнаружении

ревизией недостачи или излишка ценностей в кассе в акте указывается их

сумма и обстоятельства возникновения.

Примерная форма акта ревизии наличия денежных средств приведена в Приложении N 4.

В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Для индивидуальных предпринимателей, перешедших на Упрощенную систему налогообложения и Единого налога на вмененный доход, Налоговым Кодексом РФ, предусмотрена обязанность соблюдения порядка ведения кассовых операций как и для всех организаций.

как правильно вести в 2021 году, порядок и правила ведения, кто веден, электронный вид

Ведение экономической деятельности сопровождается необходимостью заполнения и предоставления в налоговую службу множества различных документов. При этом многие из них отличаются сложностью ведения. В результате, разобравшись в вопросе ведения какого-либо документа, при его сдаче могут возникать определенные трудности и сложности, прежде всего, обусловленные недочетами в вопросе внесения информации.

В результате, разобравшись в вопросе ведения какого-либо документа, при его сдаче могут возникать определенные трудности и сложности, прежде всего, обусловленные недочетами в вопросе внесения информации.

Крайне важно владеть информацией про заполнение документов, связанных с отчетностью. Дело в том, что это избавит человека от массы проблем, которые могут возникать по причине неверного заполнения документации. Один раз разобравшись в нюансах заполнения тех или иных документов, все последующие года потребуется лишь следить за изменениями в законодательстве, которые чаще всего не являются сложными.

Одним из важных условий для человека, являющегося предпринимателем и стремящегося осуществлять свою деятельность с максимальной эффективностью и в соответствии с законом, является выполнение отчетности. Отметим, что выполнение учета всех операций финансового характера нужно осуществлять как людям являющимся предпринимателями, так и относящимися к юридическим лицам.

При этом, говоря про юр. лица, не играет роли, какую правовую форму они имеют. Одним из документов отчетного характера, которые обязательны для использования, является кассовая книга. Она позволяет отразить операции, связанные с расходом и приходом.

лица, не играет роли, какую правовую форму они имеют. Одним из документов отчетного характера, которые обязательны для использования, является кассовая книга. Она позволяет отразить операции, связанные с расходом и приходом.

В 2020 году имеются определенные требования законного характера, к которым относятся формы заполнения документации, их содержание и так далее. Данную информацию необходимо изучать ежегодно, так как законодательство может изменяться. В результате, при неверно введенных данных, при сдаче отчетности в налоговую могут возникнуть проблемы, на решение которых уйдет много времени и нервов.

Содержание статьи

Что представляет собой данный вид отчетности

Документ данного вида выполнен в виде брошюры, состоящей из документов, в которых указан приход и расход денег. В соответствии с законами РФ, книга может иметь бумажный или электронный вид. Осуществлять заполнение и ведение книги может бухгалтер, кассир или какое-либо другое лицо, имеющее на это законное право.

Контроль документооборота осуществляет директор или главный бухгалтер. В том случае, если книга ведется лицом, являющимся предпринимателем, он отвечает за то, чтобы она была качественно и своевременно заполнена. В случае неверного введения данных, ответственность также будет нести предприниматель. Чаще всего, она будет заключаться в необходимости заплатить штраф.

Стоит отметить, что это не документ первичного типа. Именно по этой причине она не может быть адаптирована под различные учеты на предприятиях, а строго регламентируется в соответствии с формой, а также правилами введения данных. Отметим, что данные должны вноситься каждый день.

В данном документе нужно максимально верно отображать различные операции, связанные с движением денег по счету. После окончания рабочего дня, данные в книге сравниваются с кассовыми документами, которые поступили. После этого высчитывается лимит, который переходит на следующий рабочий день. При верном заполнении всей информации, ставится подпись ответственным лицом. Здесь идет речь про кассира или сотрудника бухгалтерии.

Здесь идет речь про кассира или сотрудника бухгалтерии.

Чтобы обеспечить организацию на предприятии полноценного учета денег, нужно верно осуществлять ведение приходных и расходных кассовых ордеров, кассовой книги, а также ведомостей платежного типа и учета рабочего времени сотрудников организации.

Порядок ведения на 2020 год

Отражение всех проведенных операций по торговле может быть осуществлено в двух вариантах – электронном или бумажном. Во втором случае документ распечатывается, скрепляется и нумеруется. Далее документ прошивается и заверяется подписью директора предприятия. Вместо подписи директора также можно использовать подпись главного бухгалтера.Особенности ведения кассовой книги в 2020 году следующие:

- В том случае если в документе бумажного вида по каким-либо причинам были указаны неточные данные, то они могут быть исправлены. Для этого неверные данные зачеркиваются и вносятся новые. Отметим, что стирать неверно внесенную информацию запрещено.

Все исправления должны быть заверены подписью ответственного лица.

Все исправления должны быть заверены подписью ответственного лица. - Документ должен быть «прошит» минимум один раз в год. Ежегодно заводится новая книга.

- Сверка электронного варианта документа может осуществляться при помощи электронной подписи. В данном случае вовсе не обязательно ее распечатывать. Это можно будет сделать и в конце календарного года.

Осуществляя контроль за оборотом денежных средств, директор проводит сверку данных из кассы с финансовыми документами, относящимися к отчетным. В документе должны присутствовать ордера, компенсации и выплаты. Крайне важно максимально точно вести документ, чтобы при сдаче отчетности не возникло проблем, обусловленных неверным указанием информации.

Нюансы заполнения документа

Отметим, что еще несколько лет назад ведение должно было осуществляться только в том случае, если предприниматель выполнял торговлю за наличные деньги. В 2014 году налоговое законодательство несколько изменилось.Индивидуальные предприниматель может не осуществлять ведение документации, если в его деятельности присутствуют расчетные и платежные ведомости, осуществляющие фиксацию выплат по заработной плате работникам, которые были наняты на работу.

В данном случае реестр выступает в качестве вспомогательного отчетного документа для предпринимателя. С его помощью им может быть осуществлено контролирование всех операций финансового характера по своей деятельности. Отметим, что это является достаточно удобным для предпринимателей.

Особенности заполнения в электронном виде

В целом, выбор в пользу бумажного или электронного вариантов зависит от количества расходных и приходных ордеров за смену или удобства заполнения. Ведение в электронном виде более удобное, так как в колонки может быть внесено значительно больше информации. К тому же, записи могут быть корректированы.

Как уже отмечалось, в случае с бумажным вариантом, если произошла ошибка, то ее нужно зачеркнуть и обязательно заверить подписью ответственного лица – это влияет на время заполнения и соответственно, оптимизацию всего рабочего процесса.

Существуют определенные требования для электронной документации:

- Человек, который ведет книгу, должен осуществлять записи про остатки наличных денежных средств.

Остаток денежных средств на конец прошлого рабочего дня должен быть равен остатку на начало следующей смены. Данные о том, что сотруднику была выдана зарплата, указывают отдельно.

Остаток денежных средств на конец прошлого рабочего дня должен быть равен остатку на начало следующей смены. Данные о том, что сотруднику была выдана зарплата, указывают отдельно. - После завершения работы (рабочего дня) бухгалтером сверяются данные в электронном документе. Далее, им ставится электронная подпись, подтверждающая точность информации.

Отметим, что для упрощения процедуры ведения финансовой отчетности, а также взаимодействия с потребителями товаров, нужно осуществить разработку и печать фирменного чека имеющего логотип компании. Для того чтобы создать макет, нужно использовать пример товарного чека.

Образец

В образце данного вида документации следует в обязательно порядке брать в учет следующие правила. Прежде всего, на главной странице (титульном листе) должны присутствовать реквизиты ИП или юридического лица. Помимо этого, здесь же указывается промежуток времени, на который заводится книга.

На всех листах, в верхней части, размещается дата его заполнения. В ячейке, указывающей на остаточное количество денег, на начало рабочего дня, в цифровой форме вносится сумма. Данная сумма переносится из одной ячейки в другую. В соответствии с информацией расходных и приходных кассовых ордеров, необходимо выполнить заполнение пяти столбцов:

В ячейке, указывающей на остаточное количество денег, на начало рабочего дня, в цифровой форме вносится сумма. Данная сумма переносится из одной ячейки в другую. В соответствии с информацией расходных и приходных кассовых ордеров, необходимо выполнить заполнение пяти столбцов:

- В первый вносится информация про номер ордера.

- Во втором указывается ФИО человека, получившего и сдавшего денежные средства в кассу.

- Третий может быть заполнен только организацией.

- В последующие два столбца необходимо вносить сумму расходов и приходов денежных средств.

Как уже отмечалось, если после сверки внесенные данные являются верными, необходимо осуществлять указание приходных и расходных кассовых ордеров, а после ставить подпись руководителя предприятия. Его подпись также может быть заменена на подпись кассира, бухгалтера или любого другого, ответственного лица.

Как можно заметить, по сравнению с предыдущими годами, заполнение кассовой книги не сильно изменилось. Специалисты, регулярно сталкивающиеся с документацией данного вида, рекомендуют осуществлять процедуру в электронном режиме. Это позволяет в значительной степени сэкономить свое время во время проверки и время ответственных лиц, заполняющих документацию.

Очень важно убедится в том, что заполнение выполняется человеком, который предметно разбирается в вопросе. Если данные были внесены правильно, то по окончанию календарного года становится в значительной степени меньше проблем, которые связаны с посещением налоговой.

Документы для скачивания (бесплатно)

В том же случае, если пренебречь данным вопросом, то с большой долей вероятности, в налоговой могут возникнуть серьезные проблемы. Для их решения потребуется обращаться к компетентным специалистам, что влечет за собой трату времени и денег предпринимателя или юридического лица.

Типичные ошибки при формировании кассовой книги представлены в данном видео.

Образец оформления кассовой книги, актуальный бланк и рекомендации

Оглавление:

- Для чего нужна кассовая книга?

- Как оформляется кассовая книга?

- Как заполнить кассовую книгу?

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

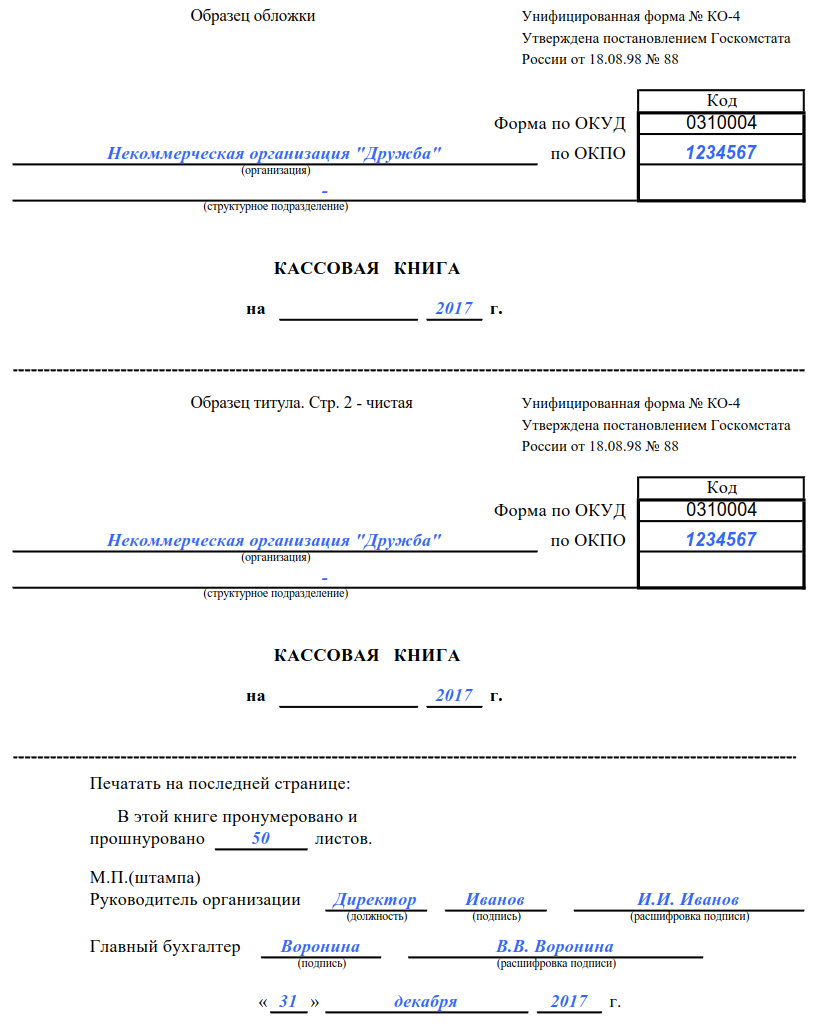

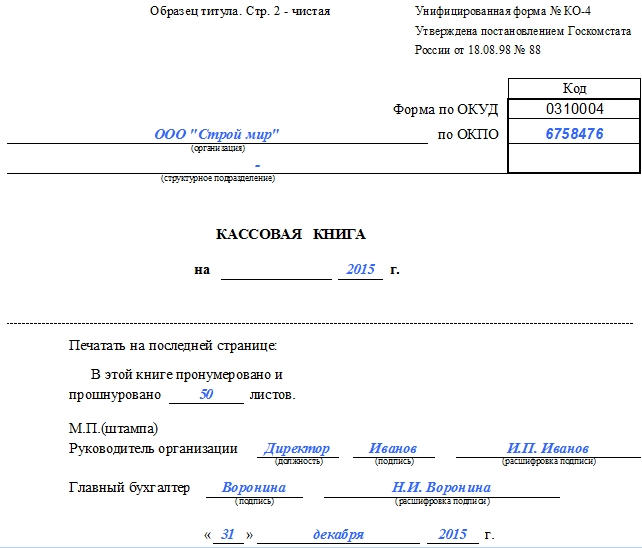

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

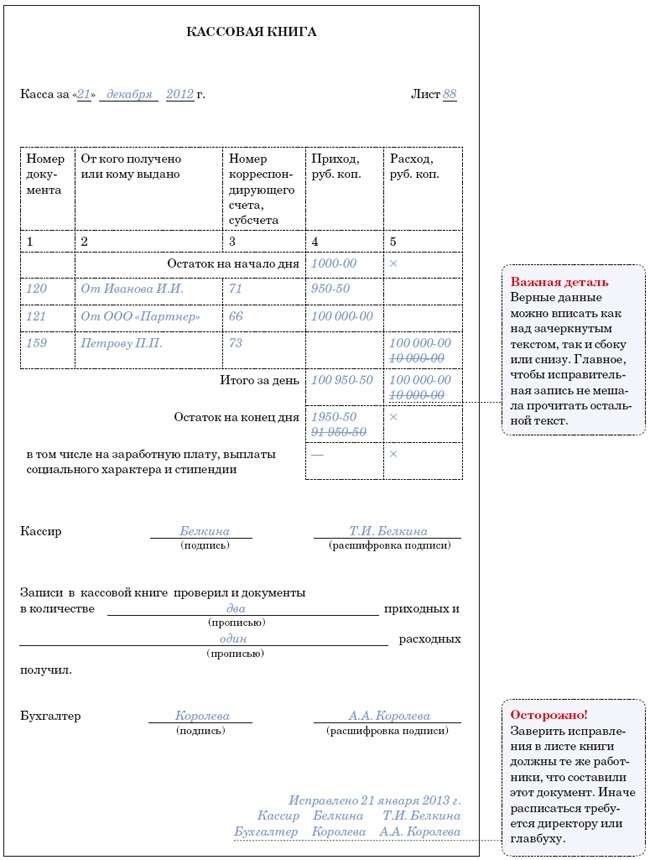

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

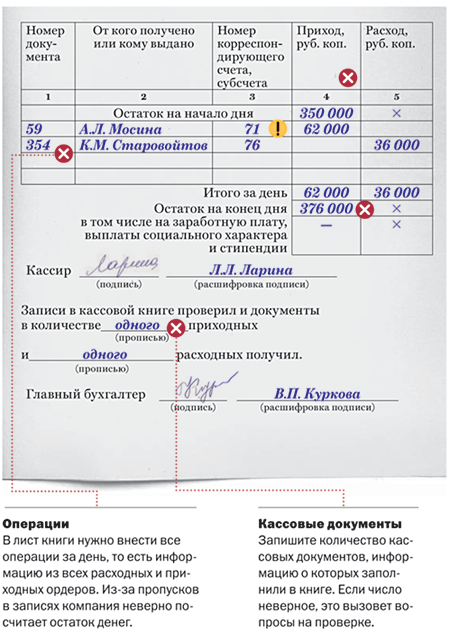

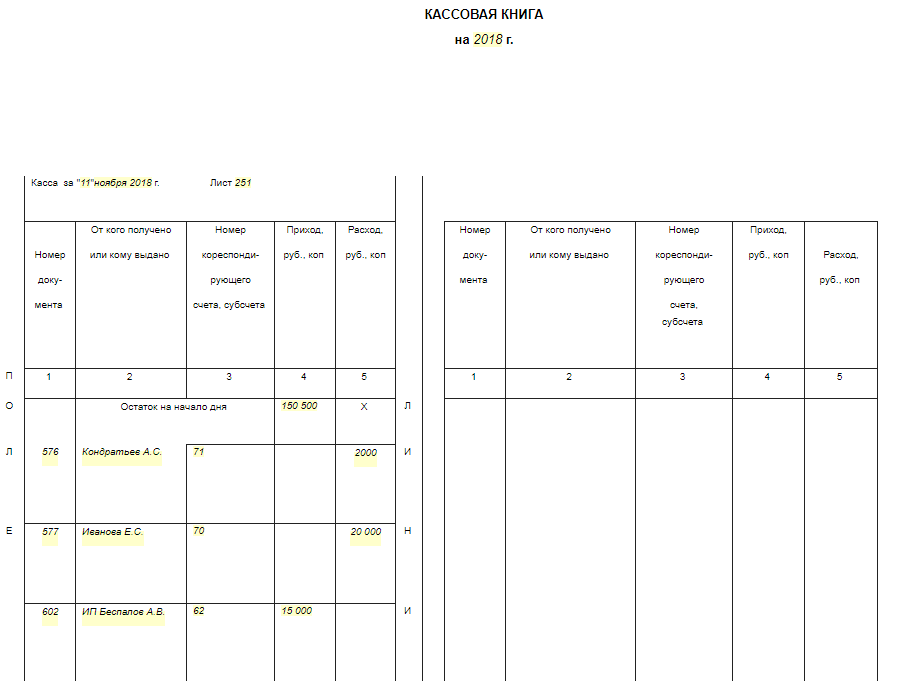

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

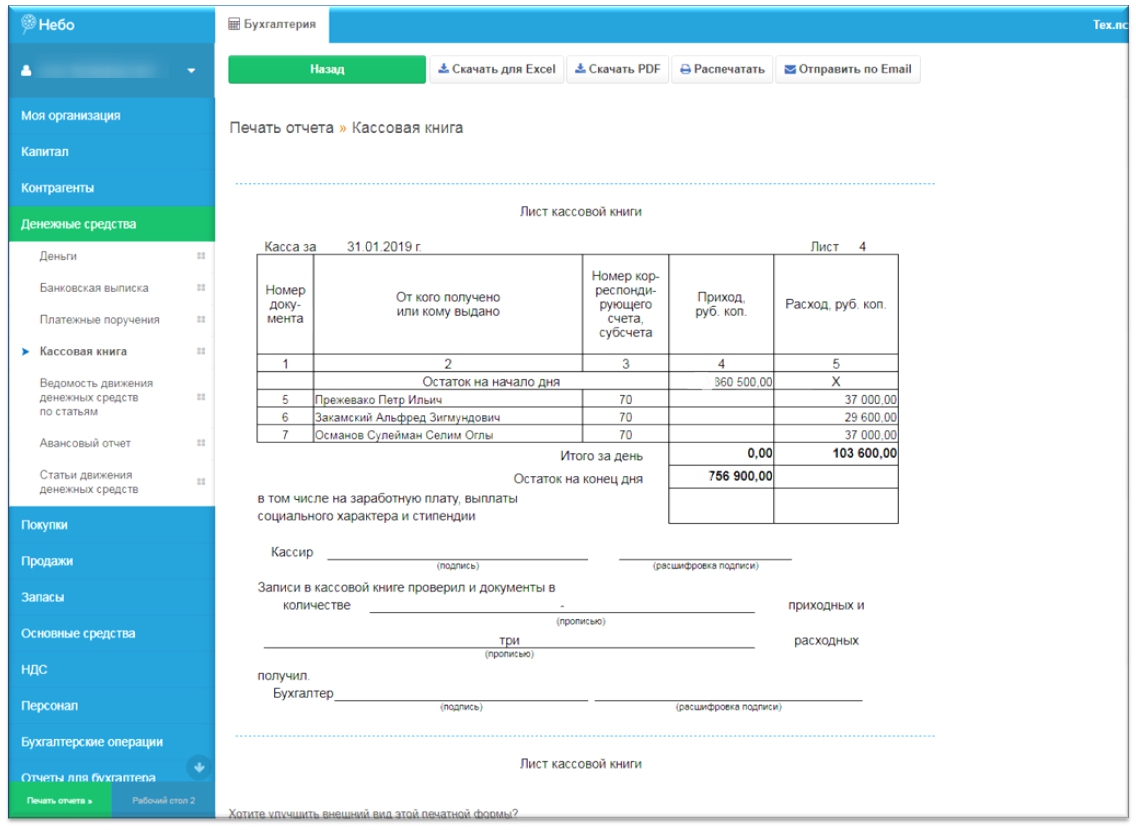

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с образцом кассовой книги на нашем сайте.

4. Порядок ведения кассовой книги и обязанности кассира Общий раздел Положение о ведении кассовых операций в национальной валюте в Украине (утратило силу) | Нормативная база Украины

4.1. С целью обеспечения осуществления расчетов наличными предприятия должны иметь кассу, а их руководители должны обеспечить надлежащее обустройство этой кассы и надежное хранение наличных средств в ней. Если по вине руководителей не были созданы надлежащие условия для обеспечения сохранности средств во время их хранения и транспортировки, то они несут за это ответственность в установленном законодательством Украины порядке.

Хранение в кассе наличных и других ценностей, не принадлежащих этому предприятию, запрещается.

4.2. Все поступления и выдачу наличных в национальной валюте предприятия отражают в кассовой книге (приложение 5).

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличными в национальной валюте (без учета касс обособленных подразделений).

Обособленные подразделения предприятий, проводящие операции по приему наличных за проданную продукцию (товары, работы, услуги) с оформлением их приходным кассовым ордером, а также по выдаче наличных на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Обособленные подразделения предприятий, страховые агенты, брокеры, распространители лотерей, которые осуществляют наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличных по кассовым ордерам, а также предприниматели кассовую книгу не ведут.

Листы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати предприятия (юридического лица). Количество листов в кассовой книге подтверждается подписями руководителя и главного бухгалтера предприятия (юридического лица).

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, являющиеся неотрывной частью листа кассовой книги — «Вкладные листы кассовой книги», остаются в кассовой книге. Вторые экземпляры, являющиеся отрывной частью листа кассовой книги — «Отчет кассира», являются документом, по которому кассиры отчитываются по движению денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Исправления в кассовой книге, как правило, не допускаются. Если исправления сделаны, то они подтверждаются подписями кассира, а также главного бухгалтера или замещающего его лица.

4.3. Записи в кассовой книге производятся кассиром по операциям получения или выдачи наличных по каждому кассовому ордеру и расходной ведомости в день их поступления или выдачи. При отсутствии движения наличных в кассе в течение рабочего дня записи в кассовой книге в этот день могут не осуществляться.

Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличных в кассе на начало следующего дня и передает в бухгалтерию в качестве отчета кассира вторые экземпляры, являющиеся отрывной частью листа кассовой книги (копию записей в кассовой книге за день), с приходными и расходными кассовыми ордерами под роспись в кассовой книге. Наличные, выданные по расходным ведомостям на выплаты, связанные с оплатой труда, отражаются в кассовой книге по истечении сроков этих выплат (согласно пункту 2.10 настоящего Положения), а закрытие вышеуказанных документов и выписывание соответствующих расходных кассовых ордеров осуществляются в порядке, определенном в пункте 3.9 настоящего Положения.

Если бухгалтерия и кассир предприятия (юридического лица) не работают в выходные и праздничные дни, а его обособленное подразделение, использующее при расчетах РРО (РК), в эти дни работает, но не ведет кассовой книги, то записи в кассовой книге юридического лица осуществляются на следующий рабочий день предприятия — юридического лица.

Предприятия, имеющие обособленные подразделения, которые проводят кассовые операции с отражением их в кассовой книге и режим работы которых не совпадает с распорядком функционирования бухгалтерии предприятия — юридического лица, внутренним документом определяют порядок взаимодействия обособленных подразделений с бухгалтерией предприятия (юридического лица) согласно требованиям законодательства Украины, в частности определение времени рабочих смен, обеспечение бухгалтерского учета кассовых операций и т. п.

4.4. Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме при помощи компьютерных средств. Программное обеспечение, при помощи которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатывание каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажной форме.

Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов. Записи в кассовую книгу должны вноситься до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года.

В случае распечатывания «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год.

После распечатывания «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления этих документов, подписать их и передать «Отчет кассира» вместе с соответствующими кассовыми документами в бухгалтерию под роспись во «Вкладном листе кассовой книги».

«Вкладной лист кассовой книги» в течение года хранится кассиром отдельно за каждый месяц. По завершении календарного года (или в зависимости от необходимости) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год подтверждается подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица).

По завершении календарного года кассовая книга на электронных носителях должна передаваться для хранения согласно законодательству Украины.

4.5. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

4.6. Старший кассир перед началом рабочего дня (при наличии на предприятии нескольких кассиров) выдает другим кассирам авансом необходимую для расходных операций сумму наличных под роспись в книге учета выданных и принятых старшим кассиром денег (приложение 6), которую ведет старший кассир.

Кассиры в конце рабочего дня обязаны отчитаться о полученных и выданных наличных по соответствующим кассовым документам и сдать остаток наличных и кассовые документы по проведенным операциям старшему кассиру под роспись в книге учета выданных и принятых старшим кассиром денег.

Книга учета выданных и принятых старшим кассиром денег применяется также для учета наличных, выданных из кассы предприятия доверенному лицу, выплачивающему заработную плату в течение установленного срока, и возврата им имеющихся наличных и кассовых документов.

4.7. Руководитель предприятия в случае зачисления на работу кассира заключает с ним договор о полной материальной ответственности и знакомит его под роспись с требованиями настоящего Положения.

4.8. Кассир согласно законодательству Украины несет полную материальную ответственность за сохранность всех принятых им ценностей. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

На предприятиях, имеющих одного кассира, в случае необходимости временной его замены выполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя. С этим работником заключается договор о полной материальной ответственности на время выполнения им обязанностей кассира.

При отсутствии кассира (в связи с болезнью и т. п.) ценности, переданные ему под ответственность, пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера или в присутствии комиссии, назначенной руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

Предприятия, штатным расписанием которых не предусмотрена должность кассира, выполнение его обязанностей могут возлагать согласно письменному распоряжению руководителя на бухгалтера или другого работника, с которым заключается договор о полной материальной ответственности.

4.9. На предприятиях, имеющих обособленные подразделения или обслуживающихся централизованными бухгалтериями, оплату труда, выплаты пособий в связи с временной нетрудоспособностью, стипендий и премий могут производить по письменному приказу руководителя другие, кроме кассиров, лица, с которыми заключается договор, предусмотренный пунктом 4.7 настоящей главы, и на которых возлагаются обязанности, установленные для кассиров настоящим Положением.

4.10. С целью контроля за сохранностью наличных средств на предприятиях проводятся инвентаризации касс. Для проведения инвентаризации кассы, которая должна осуществляться согласно приказу руководителя, назначается комиссия, которая по завершении инвентаризации кассы составляет акт о результатах инвентаризации имеющихся средств (приложение 7).

Комиссия проверяет наличие средств путем полного пересчета всех наличных средств, имеющихся в кассе, ценных бумаг, чековых книжек и т. п. Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально ответственным лицом.

Один экземпляр акта передается в бухгалтерию предприятия, второй — остается у материально ответственного лица.

До начала инвентаризации все материально ответственные лица (лица, отвечающие за сохранность средств) дают расписку, определенную в приложении 7.

При смене материально ответственных лиц акт составляется в трех экземплярах (для материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, а также бухгалтерии).

Инвентаризация касс проводится на каждом предприятии в сроки, установленные руководителем, с покупюрным пересчетом всех наличных средств и проверкой других ценностей, хранящихся в кассе. Остаток наличных в кассе сверяется с данными учета по книгам учета. Наличные, хранящиеся в кассе, но не подтвержденные кассовыми документами, считаются излишком наличных в кассе. В случае применения предприятием в расчетах РРО сверяется сумма имеющихся наличных на месте проведения кассиром расчета с суммой, указанной в отчете РРО (в РК и КУРО). При выявлении в ходе инвентаризации недостачи или излишка ценностей в кассе в акте указывается сумма недостачи или излишка и выясняются обстоятельства их возникновения. Сумма недостачи возмещается согласно законодательству Украины, а излишек оприходуется в кассе и зачисляется в доход соответствующего предприятия.

При автоматизированном ведении кассовой книги следует проводить проверку правильности работы программных средств обработки кассовых документов.

Вышестоящие организации (при их наличии) на всех подведомственных предприятиях, а также аудиторы (аудиторские фирмы) согласно заключенным договорам в ходе проведения документальных ревизий обязательно проводят инвентаризацию касс и проверяют соблюдение порядка ведения кассовых операций. В хозяйственных обществах, если это предусмотрено их уставом, такие ревизии проводят ревизионные комиссии.

Проверки соблюдения порядка ведения операций с наличными осуществляют определенные законодательством Украины органы контроля согласно их компетенции (далее — органы контроля).

Ведение кассовой книги — Энциклопедия по экономике

Всю денежную наличность сверх установ/енных лимитов остатка наличных денег в кассе организации обязаны сдавать в банк в порядке и сроки, установленные нормативными документами. Банки систематически проверяют соблюдения правил ведения кассовых операций организациями. Объектом контроля являются также ведение кассовой книги, соблюдение лимитов кассовой наличности, полнота оприходованных средств, целевое использование наличных средств, расходование наличных денег из выручки (в торговле, сфере услуг), выдача и оформление расходных и приходных кассовых ордеров, подотчетных сумм. [c.466]Контроль за правильным ведением кассовой книги возлагается на [c.362]

В условиях автоматизированного составления отчета кассира и ведения кассовой книги необходимость в проведении многих из указанных процедур отпадает. [c.518]

Ведение кассовой книги. Указанным положением определено, что для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяют подписями руководителя и главного бухгалтера предприятия. Записи в кассовой книге ведут в двух экземплярах через копировальную бумагу. Вторые экземпляры листов отрывные и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруют одинаковыми номерами. [c.448]

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. [c.448]

Какие требования предъявляются к ведению кассовой книги [c.454]

Ведение кассовой книги [c.194]

В обязанность кассира входит ведение кассовой книги (форма № КО-4). Все поступления и выдачи [c.194]

Правила ведения кассовой книги [c.194]

Ведение кассовой книги автоматизированным способом [c.197]

Должен знать нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций формы кассовых и банковских документов правила приема, выдачи, учета и хранения денежных средств и ценных бумаг порядок оформления приходных и расходных документов лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности порядок ведения кассовой книги, составления кассовой отчетности основы организации труда правила эксплуатации вычислительной техники основы законодательства о труде правила внутреннего трудового распорядка правила и нормы охраны труда. [c.258]

Отдельно проверяют правильность ведения кассовых книг. Ревизующий убеждается в наличии всех листов, отсут-ствии неоговоренных в установленном порядке исправлений, правильности оборотов по приходу и расходу, остатков и их переноса на следующие листы. [c.152]

Должен знать первичную кассовую и банковскую документацию порядок оформления приходных и расходных кассовых документов, хранения денег и ценных бумаг, ведения кассовой книги, составления кассовой отчетности. [c.469]

Ведение кассовой книги, ежедневные отчеты кассиров, приходно-расходные ордера и платежные ведомости, [c.57]

В условиях автоматизированного ведения кассовой книги должна проводиться проверка правильности работы программных средств обработки кассовых документов. [c.232]

Поступившие в бухгалтерию отчеты кассира тщательно проверяются, при этом обращается внимание на правильность ведения Кассовой книги, оформления приходных и расходных документов, сумм прихода, расхода и остатка денег на конец рабочего дня. - [c.144]

Финансовые органы железнодорожного транспорта осуществляют финансовое планирование составляют и представляют на утверждение в установленном порядке финансовый план (баланс доходов и расходов), сметы бюджетных учреждений, кредитный план и кассовый план для обеспечения выполнения государственного плана перевозок, нового строительства и ремонта основных фондов. Важной задачей органов бухгалтерского учета и финансов является реализация продукции, организация сбора доходов и выручки, ведение их учета, контроль за своевременной сдачей доходов и выручки в органы Госбанка на доходные и расчетные счета, ведение кассовых книг, своевременное составление и представление отчетов по доходам. Большое место в учетной и финансовой работе занимают организация расчетов за перевозки грузов, пассажиров, багажа, почты и связанный с этим контроль доходных операций планирование и распределение доходов от перевозок в прямом сообщении между железными дорогами финансирование основной (эксплуатационной) деятельности линейных предприятий и отделений дорог, капитального ремонта и строительства, а также социально-культурных мероприятий и образование поощрительных фондов. [c.15]

Аудитору необходимо выборочно проконтролировать итоги страниц книги и перенос сумм остатков наличных денег с одной страницы на другую. В условиях автоматизированного ведения кассовой книги проверяют правильность работы программных средств обработки. [c.461]

Учет кассовых операций. Прием и выдача денежных средств, оформление приходных и расходных кассовых ордеров и других документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в порядке, установленном Положением о ведении кассовых операций предприятиями, учреждениями и организациями. [c.125]

Проверить учет кассовых операций, ведение кассовой книги и книги аналитического учета по другим ценностям, хранящимся в кассе. [c.26]

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в общеустановленном порядке. [c.45]

Согласно п. 26 Порядка ведения кассовых операций контроль за правильностью ведения кассовой книги возлагается на главного бухгалтера организации. [c.129]

При проверке представитель банка выясняет правильность ведения кассовой книги, ежедневного отчета кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-платежными ведомостями, их оформление полноту оприходования денежной наличности, полученной в банке, соответствие записей в кассовой книге данным банка (по суммам, полученным из банка и сданным в банк). В случае расхождения между данными банка и записями в кассовой книге выясняются причины этих расхождений. Проверяется также целевое использование наличных денег, полученных в банке (на цели, указанные в чеке) и расходование наличных денег из выручки. [c.67]

ВЕДЕНИЕ КАССОВОЙ КНИГИ [c.79]

III. Ведение кассовой книги и хранение денег [c.231]

С развитием учета стали использовать оба принципа — однократной и накопительной записей. Египетская практика ежедневного выведения остатков сохранилась и до настоящего времени например, при ведении кассовой книги или в системе ажура, когда первичную информацию регистрируют на бухгалтерских счетах в момент ее возникновения. Вавилонский же принцип накопительного учета лежит в основе построения большинства современных учетных документов. Существует точка зрения, согласно которой если Египет был родиной «счетоводства» на свободных листах, то Вавилония стала родиной «учета на карточках» [177, с. 12]. [c.90]

Кассовая книга: кому нужна и как вести

Законы

При работе с наличными, будь то получение выручки или выдача зарплаты, необходим учёт кассовых операций. Для этого используют кассовую книгу (форма КО-4). Давайте разберёмся, какими бывают кассовые книги, нужна ли кассовая книга в вашем случае, и как правильно ее вести.

Если вы ИП: можно без кассовой книги

По закону индивидуальные предприниматели не обязаны фиксировать кассовые операции в книге. При этом неважно, на каком налоговом режиме вы работаете: ОСНО, УСН, ЕНВД или патенте (п.4.6 Указания Банка России №3210-У от 11.03.2014).

Если вы хотите контролировать наличку, можете вести кассовую книгу для себя. Например, вы работаете не в одиночку, а с наёмными сотрудниками, и принимаете от них или выдаёте им наличные. Кассовая книга поможет ничего не упустить, не запутаться с документами и держать под контролем остаток в кассе.

Если вы начали вести кассовую книгу, но передумали, можно отказаться в любой момент. Для этого достаточно выпустить соответствующий приказ.

Скачать образец приказа (.doc)

Если у вас ООО: кассовая книга нужна

Организации должны ежедневно вести учёт кассовых операций в кассовой книге (п.4.6 указания Банка России №3210-У).

За отсутствие кассовой книги грозит штраф (ст. 15.1 КоАП РФ):

- должностному лицу и ИП — 4000 ₽ до 5000 ₽,

- компании — 40 000 ₽ до 50 000 ₽.

Правила ведения кассовой книги

- Заводят книгу в начале календарного года и заканчивают в конце. Если вы только создали книгу, начинайте вести её с первой кассовой операции. Книгу можно вести на бумаге или в электронном виде.

- Заполнять бумажную книгу можно ручкой, а вот карандаш использовать нельзя. Запрещены любые помарки и исправления.

- Книгу заполняют каждый день, новый день — это новый лист. Если кассовых операций в течение дня не было, ничего заполнять не нужно.

- Кассовые операции вписывают в каждую строчку без пропусков.

- Лист кассовой книги заполняется в двух экземплярах: один остаётся в книге, а второй отдают в бухгалтерию или руководителю компании.

- Назначьте сотрудника, который будет отвечать за ведение книги. Это может быть кассир или бухгалтер. Определите, кто будет контролёром — главный бухгалтер или руководитель компании.

- Храните использованную книгу и другие кассовые документами пять лет (п. 362 Перечня, утв. приказом Минкультуры от 25.08.2010 № 558).

Как вести кассовую книгу на бумаге

Есть утвержденная форма бумажной кассовой книги — от неё нельзя отступать (Информация Минфина №ПЗ10/2012). Кассовую книгу по этой форме можно купить в любом магазине, который торгует товарами для офиса, или заказать по интернету. Если не хотите покупать, скачайте и распечатайте готовый бланк. В нём есть обложка кассовой книги, образцы стандартного и пломбировочного листа.

Скачать бланк кассовой книги (.pdf)

Кассовые книги бывают на 48 или на 96 листов, цена начинается от 35 ₽

2. Прошейте все листы, кроме обложки и титульного листа, толстой иглой или шилом с суровой ниткой. Достаточно двух дырок. Оба конца нитки выводите на последней странице. Сделайте достаточно свободную петлю, чтобы любой разворот книги открывался без проблем. Завяжите двойной узел и приклейте его к обложке пломбировочным листом. Печать фирмы должна стоять и на пломбировочном листе, и на обложке книги одновременно. Так никто не сможет подтасовать информацию о количестве листов.

3. На титульном листе напишите название компании, восьмизначный код по общероссийскому классификатору предприятий и организаций (ОКПО). Если не знаете свой код ОКПО, уточните на сайте Федеральной службы государственной статистики. Для этого понадобится ИНН или ОГРН/ОГРНИП вашей компании.

Укажите год или месяц, когда вы начали вести книгу. В зависимости от количества кассовых операций в компании, книгу заводят на один месяц, на один квартал или на один календарный год. На одном листе помещается максимум 7 операций.

4. Каждый день вносите в книгу все операции с наличкой. Как мы уже упоминали выше, лист кассовой книги состоит из двух половинок, информация о кассовых операциях в них полностью дублируется. Чтобы не тратить время на переписывание одних и тех же операций на обе половины листа, согните его по линии отреза. Сверху должна оказаться часть с надписью «Остаток на начало дня». Между листами проложите копирку от начала таблички и до строчки «Итого за день».

Укажите напротив надписи «Остаток на начало дня», сколько у вас денег в кассе со вчерашнего дня, а затем записывайте каждую операцию c новой строчки:

5. В конце дня проверьте, соответствует ли сумма наличных в кассе данным в кассовой книге. Запишите эту сумму в нижней правой части листа в графе «Остаток на конец дня» и заверьте подписью. Ниже укажите количество приходных и расходных документов.

6. Передайте книгу на проверку сотруднику, которого вы назначили контролёром: главному бухгалтеру или руководителю фирмы — они должны расписаться в нижней правой части листа.

7. Если вы ошиблись в какой-то из записей, аккуратно зачеркните неправильную информацию и напишите корректную. Рядом поставьте вашу подпись с расшифровкой и укажите дату исправления.

Как вести кассовую книгу в Экселе

Ещё один вариант ведения кассовой книги — заполнять её в электронном виде, а в конце дня распечатывать листы в двух экземплярах. Для этого достаточно стандартного пакета офисных программ: MS Office Word, Excel.

Поставьте на обоих листах подпись и передайте бухгалтеру. В конце года из первых листов сформируйте кассовую книгу. Прошейте листы, соблюдая нумерацию, так, как описано в разделе про бумажную книгу.

Второй экземпляр листа должен подписать ваш бухгалтер и вернуть вам для отчётности.

Скачать шаблон кассовой книги (.xls)

Скачать образец заполнения (.xls)

Как вести книгу в бухгалтерской программе

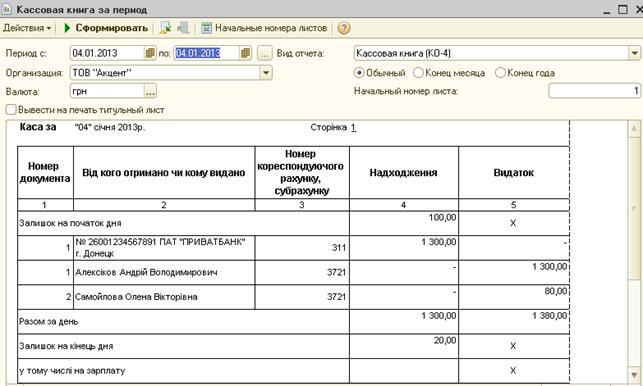

Если ваша компания ведёт учёт в специализированной программе, например, 1С-Бухгалтерия, Инфо-Бухгалтер, Контур.Эльба, то кассовую книгу можно вести только в электронном виде. Просто каждый день вносите данные в программе и заверяйте электронной подписью. После того, как вы поставили электронную подпись, в книге уже ничего нельзя будет исправить. Электронная кассовая книга считается равноценной бумажной, только если она надежно защищена от взлома, подписана электронной подписью и у вас есть её резервное копирование (ст. 6 закона №63-ФЗ). Если в вашей бухгалтерской программе всё это есть, распечатывать кассовую книгу не нужно.

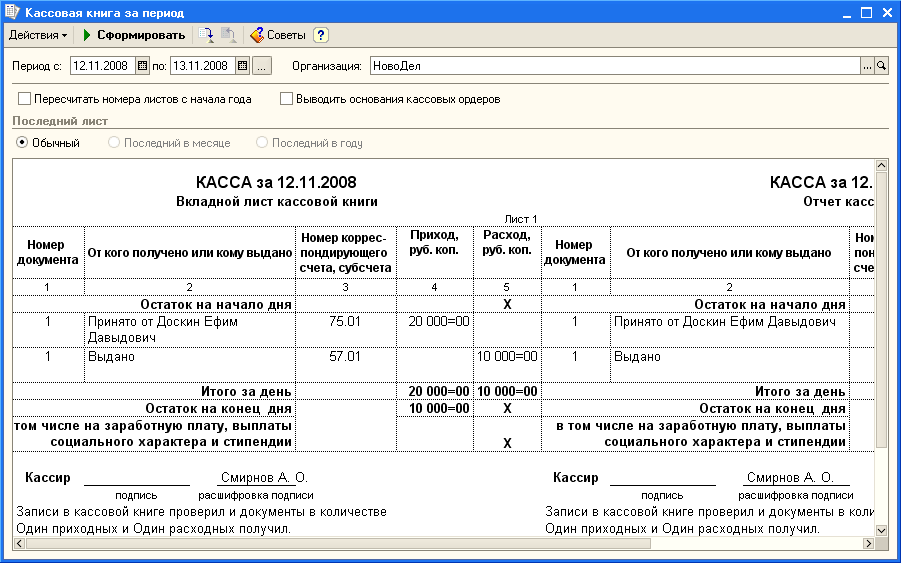

Так выглядит лист кассовой книги в программе 1С-Бухгалтерия

Опубликовали 4 июня 2021 года

Твитнуть

Поделиться

Поделиться

Отправить

правил и типов кассовой книги — TIPSINFLUENCER

Бизнес-исследования

Тема: Кассовая книга

Содержание

- Значение кассовой книги

- Правила ведения кассовой книги

- Виды кассовой книги

- Разница между мелкой кассовой книгой и основной кассовой книгой

Значение кассовой книги

Мы узнали, что кассовая книга является одним из специальных журналов, а также бухгалтерской книгой.Все кассовые операции (поступления и платежи) сначала записываются, прежде чем они будут разнесены в другие бухгалтерские книги.

Кассовая книга является дочерней компанией в том, что касается позиций в столбце «подробные сведения» кассовой книги, поскольку они в дальнейшем проводятся в регистр. Кассовая книга также является бухгалтерской книгой, поскольку имеет дебетовую и кредитную стороны и балансируется в конце месяца для определения разницы между полученными и выплаченными денежными средствами. Таким образом, кассовая книга — это бухгалтерская книга.Это бухгалтерский счет для наличных денег. т.е. кассовый счет не открывается в бухгалтерской книге. Другие вспомогательные книги не имеют этих функций.

Кассовая книга разделена на две части: левую (сторона дебета [Dr]) и правую часть (сторона кредита [Cr]). По дебету регистрируются все денежные поступления, а по кредиту или справа регистрируются все платежи наличными.

Правила ведения кассовой книги

Существуют два правила ведения кассовой книги:

1.Дебетируйте все полученные денежные средства (все деньги, которые поступают в бизнес).

2. Кредитовать все денежные выплаты (деньги, уходящие из бизнеса).

Типы кассовой книги

Существуют три типа кассовой книги, а именно:

1. Кассовая книга с одной или двумя колонками

2. Кассовая книга с двумя или двумя столбцами

3. Кассовая книга с тремя или двумя столбцами

Правила для их хранения одинаковы. Разница заключается в количестве столбцов.

1. Кассовая книга с одной колонкой

Это очень простая кассовая книга, которую обычно ведут мелкие розничные торговцы, например владельцы магазинов, для записи своих денежных операций.

Управление простой кассовой книгой

Двойные вертикальные линии в середине кассовой книги разделяют кассовую книгу на две части: левую и правую. Левая часть — это дебетовая (Dr) сторона, на этой стороне записываются все полученные денежные средства. Правая часть — это Кредит (Cr), на этой стороне записываются все деньги, которые уходят из бизнеса. В столбце даты записывается дата совершения транзакции. В столбце с подробными сведениями указывается лицо или счет, с которого получены наличные деньги (если они на дебетовой стороне), или лицо или счет, на которые выплачиваются наличные деньги (если это на стороне кредита).«L / F» означает Ledger Folio. В этот столбец вводится страница бухгалтерской книги, на которой размещена позиция. Колонка суммы — это место, где записываются полученные или уплаченные деньги.

Правила ведения кассовой книги следует учитывать при составлении книги. При каждой транзакции спрашивайте себя, поступают ли деньги в бизнес или уходят. Если он поступает, транзакция должна быть записана на дебетовой стороне (левая сторона), но если она выходит, она должна быть записана на кредитной стороне (правая сторона).Например, транзакция «Платная электроэнергия» должна быть записана в кредит, потому что деньги были выведены из бизнеса для оплаты счета за электричество.

Сальдирование кассовой книги

В конце месяца кассовая книга сальдирована. Баланс — это наличные, оставшиеся в кассовом сейфе, Till или Wallet на конец периода, скажем, месяца.

При балансировании кассовой книги необходимо выполнить следующие действия:

1. Сложить цифры по дебету.

2. Добавьте сумму в кредит.

3. Вычтите сумму кредитной стороны из общей суммы дебетовой стороны.

4. Введите разницу в нижней части. Обычно это кредитная сторона. В кассовой книге сторона кредита (платежа) всегда ниже, чем сторона дебета (поступления). Это связано с тем, что кассир или предприятие не могут выплатить больше денег, чем они имеют. Если, например, вы уезжаете из школы, на экскурсию, и у вас в кармане есть деньги, которые можно потратить. Во время экскурсии вы перестанете покупать вещи, как только у вас закончатся деньги — вы не можете потратить больше, чем у вас есть.Эта иллюстрация также применима к коммерческим предприятиям.

5. Запись этой разницы производится в последнюю очередь по кредитной стороне кассовой книги. В колонке с подробностями напротив этой разницы написано «Остаток c / d», что означает «Перенесенный остаток». Проведена простая горизонтальная линия, под которой написана сумма. После суммирования проводится двойная линия, обычно называемая «двойной линией тотал». Эта двойная линия в бухгалтерском учете показывает, что добавление или учет подошел к концу.

Как только разница между двумя сторонами вводится на нижней стороне, две стороны становятся равными. Линия, на которой записывается сумма, должна находиться на одном уровне для обеих сторон. Три строки пустые и поэтому покрыты диагональными и горизонтальными линиями, чтобы затруднить любой другой ввод в них после того, как книга будет сбалансирована.

6. Сальдо «списано» на дебетовой стороне кассовой книги ниже суммы двойной строки, оставляя не менее двух строк.

2. Кассовая книга с двумя столбцами

Кассовая книга с двумя столбцами, также называемая двухколоночной кассовой книгой, является вторым типом кассовой книги. Кассовая книга с двумя столбцами будет обрабатываться двумя способами: Наличные со столбцом скидки и Наличные деньги с банковским столбцом.

Наличные деньги с банковской колонкой

В этой двухколоночной кассовой книге регистрируются операции, выполненные как наличными, так и чеками. Использование чеков в качестве средства платежа позволило бизнесменам и другим лицам оплачивать свои финансовые обязательства чеками.Подобно тому, как люди платят наличными за купленные товары, многие другие выдают чеки при расчетах.

Для записи платежей по чекам в кассовой книге создается дополнительный столбец, а не открывается отдельная книга счетов для банковских операций.

Правила записи банковских операций в двухколоночной кассовой книге

Здесь применяются те же правила ведения кассовой книги, то есть кредитовать кассовую книгу всеми деньгами, которые не используются в бизнесе. Деньги в этом случае включают чеки.Дебитируйте кассовую книгу всеми деньгами, которые поступают в бизнес. Итак, основными правилами здесь являются:

1. Проведите по дебету все полученные чеки и наличные.

2. Зачислить в кредит все выплаченные чеки и наличные деньги.

Если, например, г-н Амбассадор оплатит свой счет чеком N500.00, транзакция будет внесена в дебетовую сторону (столбец Банк) кассовой книги, потому что чек — это деньги, которые поступают в бизнес. Если, с другой стороны, предприятие платит Джозефу 1000,00 фунтов стерлингов чеком, эта транзакция будет отображаться в кредитной части кассовой книги (столбец банка), потому что чек (деньги) был выплачен.

Contra Entry

Contra Entry пишется как сокращенная буква «C». Он возникает, когда соответствующий кредит дебетовой записи находится на том же счете. Проведение контрпроверки находится на противоположной стороне кассовой книги. Контрольную запись в кассовой книге можно найти только в кассовой книге с графой банка.

Проиллюстрируем это на этих двух примерах:

1. Снять наличные в банке для использования в офисе — N2,000.00

2. Наличные деньги внесены в банк N3,000.00.

Первая транзакция возникла при снятии наличных в банке для использования в офисе.Вторая транзакция возникла, когда наличные деньги (3 000 н.

При первой транзакции кассир снимает деньги из банка и кладет их в кассу для офисного использования. Столбец «Денежные средства» списывается как получатель, а столбец «Банк» зачисляется как «дающий».

Вторая запись N3,000.00 возникла, когда наличные деньги были взяты из кассы и внесены в банк. Банк-получатель этой суммы дебетуется, а деньги, давшие сумму, зачисляются.Обратите внимание, что буква «c», означающая «против», написана в столбце фолио, чтобы показать, что запись является контрольной и что соответствующий дебет или кредит находится на противоположной стороне того же счета. Кроме того, контрольная запись не проводится в бухгалтерскую книгу, потому что двойная запись была завершена из-за того, что одна и та же запись появилась как на дебетовой, так и на кредитной стороне одного и того же счета.

Кассовая книга со столбцом скидок:

Некоторые предприятия отделяют наличность от банковского счета, то есть ведут отдельную книгу для банковских операций и отдельную книгу для операций с наличными деньгами.Скидка возникает при своевременной оплате.

3. Кассовая книга с тремя столбцами

В то время как кассовая книга с двумя столбцами обрабатывает денежные и банковские столбцы или столбец наличных денег и скидок (в случае компаний, которые ведут отдельную кассовую книгу), кассовая книга с тремя столбцами содержит наличные деньги, банковские и дисконтные столбцы. Действительно, кассовая книга с тремя столбцами точно такая же, как и кассовая книга с двумя столбцами, за исключением того, что она содержит столбец разрешенной скидки на дебетовой стороне и столбец полученной скидки на стороне кредита.Вот определение кассовой книги с тремя столбцами:

Discount

Чтобы проиллюстрировать, как записывается кассовая книга с тремя столбцами, давайте разберемся в значении разрешенной скидки и полученной скидки.

Значение скидки:

Скидка — это скидка, предоставляемая покупателю (покупателю) продавцом за своевременную оплату или оптовые закупки. Следовательно, существует два типа скидки — скидка при оплате наличными и скидка при торговле.

а. Скидка при оплате: Скидка при оплате наличными — это уменьшение цены, предоставляемое продавцом своему покупателю за своевременную оплату товаров или услуг.Скидка при оплате наличными обычно выражается в процентах. Например, если господин посол покупает в Типстаго товары на 50 000 NN. Ему могли бы дать скидку, скажем 5%, если он заплатит немедленно. Следовательно, он потребует заплатить 50 000–2500 н. Э., Что составляет 47 500 н. Э.

С другой стороны, если посол покупает в кредит, компания может указать следующие условия в счете — скидка 10% при оплате в течение недели и скидка 3% при оплате в течение 2 недель. Таким образом, скидка при оплате наличными побуждает покупателя оперативно оплачивать свой счет.

Скидка при оплате наличными делится на две категории: разрешенная скидка и полученная скидка.

Разрешенная скидка: Разрешенная скидка — это вычет или надбавка, предоставленная плательщику за своевременную оплату. Допустимая скидка указывается на дебетовой стороне кассовой книги, а также проводится на дебетовой стороне книги. Допустимая скидка — это убытки или расходы того, кто получает платеж, который привлекает скидку.

Полученная скидка: Полученная скидка — это скидка или вычет, полученный владельцем бизнеса за своевременную оплату.Полученная скидка записывается в кредитную часть кассовой книги, а также проводится в кредитную сторону бухгалтерской книги. Полученная скидка — это прибыль или выгода для того, кто совершает платеж, который привлекает скидку.

г. Торговая скидка: Это снижение цены, предоставляемое продавцом своему покупателю при оптовых закупках.

Торговая скидка предоставляется по нескольким причинам, среди которых:

i. Поощрять оптовые закупки.

ii. Увеличить объем продаж.

iii. Для ускорения продажи устаревшего товара на складе продавца.

iv. Если продавцу или производителю необходимо снизить цену на свои товары, он может предоставить торговую скидку, чтобы осуществить это снижение. Это избавляет его от необходимости перепечатывать прайс-лист или каталог.

Основное различие между скидкой при оплате и скидкой при покупке состоит в том, что при своевременной оплате скидка предоставляется при оптовых закупках.

Скидка при оплате наличными записывается в кассовой книге как разрешенная скидка и полученная скидка, в то время как торговая скидка записывается и вычитается только в счете-фактуре закупок или счете-фактуре продажи.

Скидка при оплате наличными проводится в бухгалтерскую книгу как разрешенная скидка и полученные скидки, в то время как торговая скидка не выходит за рамки покупок и счетов-фактур продаж. Следовательно, они не разносятся в бухгалтерскую книгу.

Разница между мелкой кассовой книгой и основной кассовой книгой

Мы узнали, что мелкая кассовая книга — это учетная книга, в которой регистрируются мелкие расходы, которые невозможно удобно ввести в основную кассовую книгу, такие как покупка марок, стоимость проезда на такси, телефон звонки и т. д. Но в основную кассовую книгу вносятся основные кассовые операции предприятия, такие как заработная плата, выплаченные и полученные денежные средства от кредиторов и дебиторов соответственно.Закупки товаров, земельного оборудования и т. Д.

Таким образом, разница между кассовой книгой и мелкой кассовой книгой заключается в том, что часто происходящие операции небольшой стоимости регистрируются в мелкой кассовой книге, в то время как кассовая книга берет на себя основные операции. кассовые операции компании.

Определение кассовой книги

Что такое кассовая книга?

Кассовая книга — это финансовый журнал, который содержит все денежные поступления и выплаты, включая банковские депозиты и снятие средств.Записи в кассовой книге затем разносятся в главную книгу.

Ключевые выводы

- Кассовая книга — это дочерняя компания главной книги, в которой регистрируются все операции с денежными средствами в течение периода.

- Кассовая книга ведется в хронологическом порядке, а баланс постоянно обновляется и проверяется.

- Более крупные организации обычно делят кассовую книгу на две части: журнал кассовых выплат и журнал кассовых поступлений.

- Кассовая книга отличается от кассового счета тем, что это отдельная книга, в которой регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.

- Существует три распространенных типа кассовых книг: одинарная, двойная и тройная.

Общие сведения о кассовой книге

Кассовая книга является дочерней по отношению к главной книге, в которой все операции с денежными средствами, совершенные в течение отчетного периода, регистрируются в хронологическом порядке. Более крупные организации обычно делят кассовую книгу на две части: журнал денежных выплат, в котором регистрируются все денежные выплаты, и журнал денежных поступлений, в котором регистрируются все денежные средства, полученные в бизнес.

Журнал выплаты денежных средств будет включать такие элементы, как платежи поставщикам для уменьшения кредиторской задолженности, а журнал денежных поступлений будет включать такие элементы, как платежи клиентов по непогашенной дебиторской задолженности или продажи за наличные.

Основная цель кассовой книги — эффективное управление денежными средствами, упрощение определения остатков денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства, когда это необходимо. Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем при отслеживании кассовых операций через бухгалтерскую книгу.

Все операции в кассовой книге имеют две стороны: дебетовую и кредитную. Все денежные поступления регистрируются слева как дебет, а все денежные выплаты записываются по дате справа как кредит. Разница между левой и правой частями показывает остаток денежных средств в кассе, который должен быть чистым дебетовым сальдо, если денежный поток положительный.

Кассовая книга построена по столбцам. Существует три распространенных версии кассовой книги: одинарная, двойная и тройная.Кассовая книга, состоящая из одной колонки, показывает только поступления и выплаты наличными. Кассовая книга с двумя столбцами показывает денежные поступления и платежи, а также подробную информацию о банковских операциях. Кассовая книга с тремя столбцами отображает все вышеперечисленное, а также информацию о скидках на покупку или продажу.

Типичная кассовая книга с одним столбцом будет иметь эти четыре заголовка столбца: «дата», «описание», «ссылка» (или «номер фолио») и «сумма». Эти заголовки присутствуют как для левой стороны, показывающей квитанции, так и для правой стороны, показывающей платежи.Столбец даты — это дата транзакции.

Поскольку кассовая книга постоянно обновляется, она будет вестись в хронологическом порядке по транзакциям. В столбце описания бухгалтер записывает краткое описание или повествование о транзакции. В справочном столбце или столбце фолио бухгалтерской книги бухгалтер вводит номер счета для соответствующего счета главной книги. Сумма транзакции записывается в последнем столбце.

Кассовая книга против. Денежный счет

Кассовая книга и кассовый счет несколько различаются.Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге. Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробная информация или описание источника или использования средств требуются в кассовой книге, но не в кассовом счете.

Существует множество причин, по которым бизнес может регистрировать транзакции, используя кассовую книгу вместо кассового счета. Легко получить доступ и определить ежедневные остатки денежных средств.Ошибки можно легко обнаружить с помощью проверки, а записи поддерживаются в актуальном состоянии, так как баланс проверяется ежедневно. Остатки на счетах наличности обычно сверяются в конце месяца после выпуска ежемесячной банковской выписки.

Примеры формата кассовой книги

| Кассовая книга с одной колонкой | |||||||

|---|---|---|---|---|---|---|---|

| Дата | Описание | Лист № | Полученная сумма | Дата | Описание | Лист № | Выплаченная сумма |

| Кассовая книга с двумя столбцами | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Дата | Описание | Лист № | Полученная сумма | Скидка | Дата | Описание | Лист № | Выплаченная сумма | Скидка |

| Кассовая книга с тремя колонками | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Дата | Описание | Лист № | Полученная сумма | Скидка | Банк | Дата | Описание | Лист № | Выплаченная сумма | Скидка | Банк |

Часто задаваемые вопросы

Для чего нужна кассовая книга?

Кассовая книга является дочерней по отношению к главной книге, в которой все операции с денежными средствами, совершенные в течение отчетного периода, регистрируются в хронологическом порядке.Основная цель кассовой книги — эффективное управление денежными средствами, упрощение определения остатков денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства, когда это необходимо. Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем при отслеживании кассовых операций через бухгалтерскую книгу.

Каковы два компонента кассовой книги?

Более крупные организации обычно делят кассовую книгу на две части: журнал денежных выплат, в котором регистрируются все денежные выплаты, и журнал денежных поступлений, в котором регистрируются все денежные средства, полученные в бизнес.Журнал выплаты денежных средств будет включать такие элементы, как платежи поставщикам для уменьшения кредиторской задолженности, а журнал денежных поступлений будет включать такие элементы, как платежи клиентов по непогашенной дебиторской задолженности или продажи за наличные.

В чем разница между кассовой книгой и кассовым счетом?

Кассовая книга и кассовый счет несколько различаются. Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробная информация или описание источника или использования средств требуются в кассовой книге, но не в кассовом счете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей.Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.AccountingTools.com. «Определение кассовой книги». По состоянию на 27 апреля 2021 г.

GoCardless.com. «Как использовать кассовую книгу в бухгалтерском учете». По состоянию на 27 апреля 2021 г.

KeyDifferences.com. «Разница между кассовой книгой и кассовым счетом». По состоянию на 27 апреля 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.Эта компенсация может повлиять на то, как и где появляются объявления. Investopedia не включает все предложения, доступные на торговой площадке.

Ведение кассовой книги — важные условия и юридические требования

Многие бухгалтеры недооценивают важность кассового учета. На практике кассовый учет часто напоминает сплошной хаос. И все же вести надлежащую кассовую книгу нетрудно.

С другой стороны, налоговая служба в последнее время все больше обращает внимание на проверку кассовых книг.Слишком часто государство теряет соответствующие налоговые поступления из-за скрытых продаж. Если аудитор отклонит кассовую книгу как неисправную, вы быстро окажетесь на дьявольской кухне в качестве предпринимателя. В следующей статье вы узнаете все, что стоит знать о кассовом учете.

Определение

В кассовом учете учитываются поступления и расход внутренних денежных средств наличными. Все хозяйственные операции компании, оплачиваемые наличными, отражаются в кассовой книге.Как часть системы бухгалтерского учета, кассовая книга упрощает управление денежными средствами в виде справочной книги.

Зачем нужно вести кассовую книгу?

В некоторых отраслях бизнеса, например в гастрономии или розничной торговле, вы, будучи самозанятыми, должны иметь дело с огромными суммами платежей наличными. Законодатель принял здесь меры предосторожности. Чтобы предотвратить хищение продаж и, как следствие, массовое уклонение от уплаты налогов, предприниматели обязаны вести кассовые книги. Все платежей и снятия средств регистрируются в письменной или цифровой форме в кассовой книге.В характерной форме счета сравниваются обе позиции, из которых окончательно формируется сальдо. Эта разница не только показывает, сколько денег находится в кассе, но и баланс является важным элементом при составлении годовой отчетности. Когда вы ведете кассовую книгу, вы включаете, помимо каждой операции, соответствующие бухгалтерские документы.

Налоговые органы требуют правильного учета!

Почему мне, как предпринимателю, нужно вести кассовую книгу? Ответ очевиден.Ваша кассовая книга — это точная копия того, что находится в вашем денежном ящике. Он регистрирует ваши кассовые операции , а остаток представляет интерес не только для бухгалтерии и вашего налогового консультанта, но и для налоговой инспекции. Чтобы ваша кассовая книга точно отражала ваши наличные деньги, очень важен ежедневный кассовый учет. Причем хронологический порядок всех пунктов должен быть правильным. Кредиторы вашей компании и налоговые органы требуют правильного учета — и кассовая книга — одна из них.

Важно: За ведение бухгалтерского учета и, следовательно, за ведение кассового учета всегда отвечает бухгалтер, сам предприниматель. Другими словами, это означает, что вы как предприниматель несете ответственность за все ошибки и неточности в своей кассовой книге!

Кто должен вести кассовую книгу?

Не все самозанятые лица обязаны вести кассовую книгу. Вид бизнеса определяет обязанность вести кассовую книгу. Если вы фрилансер или ведете малый бизнес, вам нужно только создать отчет о прибылях и убытках (EÜR), и вам не нужно вести кассовую книгу.

В принципе, на работу принимаются только те предприниматели, которые обязаны составлять бухгалтерский баланс. Компании, внесенные в торговый реестр, также должны вести кассовую книгу. Тем, кто не зарегистрирован в торговом реестре, необходимо составить кассовую книгу только в том случае, если характер и масштабы их бизнеса требуют коммерческой операции.

Почему все еще стоит