Правила выдачи аванса: как рассчитать, размер, сроки выплаты — Контур.Бухгалтерия — СКБ Контур

Аванс новому сотруднику в первый месяц работы

Выплата заработной платы очень важный момент на любом предприятии, где есть наемные сотрудники. Эта сфера деятельности компании очень жестко контролируется государством и при нарушениях грозят огромные штрафы. С выплатой зарплаты для сотрудников, которые уже давно работают в компании, обычно все понятно. А как выдаются денежные средства, если работник только начал работать в организации?

Что такое аванс по заработной плате

Каждый наемный работник получает вознаграждение за свою деятельность в организации. В этом заключается смысл работы по найму. Заработная плата призвана удовлетворять потребности работника и стимулировать его к достижению высоких результатов.

Заработная плата – это единое, целостное понятие, в котором выделяют две части:

- Аванс (или первая часть зарплаты)

- Вторая часть зарплаты

В законодательстве нет такого понятия как аванс. Все, что работник заработал за месяц, является заработной платой. Просто выдача происходит частями, как минимум двумя. Первую часть заработной платы как раз и принято называть авансом.

Просто выдача происходит частями, как минимум двумя. Первую часть заработной платы как раз и принято называть авансом.

Аванс призван поддержать сотрудника в финансовом плане до выдачи основной части зарплаты.

Аванс может выдаваться как из кассы предприятия, так и путем перечисления через банк, на карту сотрудника. В настоящее время работодатель не может принудить работника открывать счет карты в конкретном банке. Работник сам должен выбрать в каком банке он хотел бы открыть счет для получения заработной платы.

Также следует помнить, что при определении суммы аванс в расчет не берут стимулирующие выплаты, премии, больничные листы и прочие начисления сверх оклада. Расчет производится от суммы, которая гарантирована к начислению при любых обстоятельствах.

Поскольку вопросы, касающиеся выплаты зарплаты, регулируются государством и считаются одними из самых важных, на предприятии тоже должна быть создана стройная система в этой области.

Порядок и сроки выдачи зарплаты должны быть в обязательном порядке закреплены во внутренних документах компании. Как гласит законодательство, это обязательно нужно сделать в правилах внутреннего распорядка и в одном из договоров – либо в коллективном, либо в трудовом. Коллективных договоров в настоящее время составляется не так уж много, поэтому основная масса работодателей прописывают условия выдачи в трудовых договорах.

Как гласит законодательство, это обязательно нужно сделать в правилах внутреннего распорядка и в одном из договоров – либо в коллективном, либо в трудовом. Коллективных договоров в настоящее время составляется не так уж много, поэтому основная масса работодателей прописывают условия выдачи в трудовых договорах.

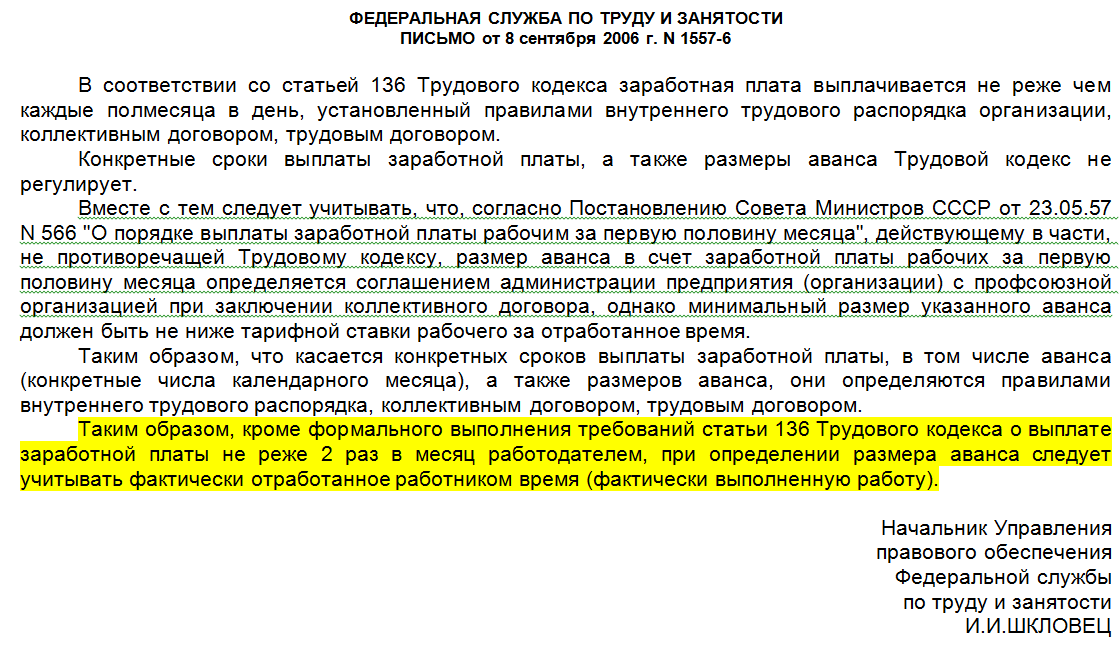

Статья 136 ТК РФ регулирует вопросы выдачи заработной платы и аванса в том числе. Установлено, что заработная плата должна выдаваться не реже двух раз в месяц, то есть каждые полмесяца. Аванс выдается за первые 15 дней месяца. Срок выдачи аванса с 16 по 30 (или 31) число. Конкретную дату каждая компания устанавливает самостоятельно и закрепляет в своих внутренних документах.

В каком размере может выдаваться аванс

Если ориентироваться на законодательство, то ни в одном нормативном акте нельзя найти точную сумму аванса.

Обычно у работодателей есть два способа расчета суммы аванса работнику: размер устанавливается в виде фиксированного процента или высчитывается пропорционально отработанному времени. Второй вариант более справедливый и точный.

Второй вариант более справедливый и точный.

| Аванс фиксированным процентом | |

| Это упрощенный метод. Берется сумма предполагаемых начислений за месяц, умножается на установленный процент (обычно это 40%), получается величина аванса за первую половину месяца | В последнее время контролирующие органы рекомендуют применять именно такой способ расчета. Расчет производится следующим способом: из начисленной суммы заработной платы вычитается НДФЛ, полученный результат делится на количество рабочих дней в полном месяце и умножается на количество уже отработанных дней. Такой способ рекомендуется применять во всех компаниях |

Общие правила выплаты зарплаты

Существуют общие для всех работодателей правила, которые необходимо соблюдать при выплате зарплаты:

- Заработная плата выплачивается каждые полмесяца.

Первая выплата за текущий месяц как раз и будет являться авансом

Первая выплата за текущий месяц как раз и будет являться авансом - Устанавливаются конкретные дни выплаты. Заработная плата должна выплачиваться не реже, чем каждые 15 дней. На предприятии выбирается конкретная дата выплаты и закрепляется в локальных актах

- При расчете аванса принимается во внимание то время, которое сотрудник отработал за половину месяца

- Даже если работник написал заявление о том, что не хочет получать аванс, работодатель обязан выдавать зарплату не реже, чем каждые 15 дней. В противном случае это будет являться нарушением трудового законодательства

Сумма аванса обязательно указывается в расчетном листке, который выдается каждому сотруднику при выплате окончательного расчета. Таким образом, сотрудник может контролировать все начисления за месяц.

Также не следует забывать, что за нарушения при выплате аванса предусмотрена ответственность. Она может быть:

- Административная. Включает в себя штрафы как на организацию или ИП, так и на физических лиц

- Дисциплинарная.

Такая ответственность может наступить в виде замечания, выговора и доже увольнения

Такая ответственность может наступить в виде замечания, выговора и доже увольнения - Материальная. При задержке с выплатой работодатель обязан выплатить причитающиеся суммы с компенсацией. Такая компенсация и будет являться формой материальной ответственности

- Уголовная. При долгой задержке выплат наступает уголовная ответственность. Это может быть наложение штрафа, который будет в разы превышать штрафы, предусмотренные при административной ответственности. Кроме того, должностное лицо может быть привлечено к принудительным работам, лишению свободы или лишиться права занимать должность на срок до 3 лет

Выплата аванса как части заработной платы

Существует несколько способов выплаты аванса для нового сотрудника.

Одним из них является выплата аванса как некой части зарплаты работника за месяц.

Представим, что сотрудник устроился на работу с начала месяца, 1 числа. В организации установлено две даты выплаты заработной платы – 20 и 5 числа. Соответственно, аванс работник должен получить только 20 числа, но это будет нарушением статьи 136 ТК РФ.

В соответствии с этим сотруднику может быть выплачена часть заработной платы за отработанное время. Работодатель должен выбрать конкретную дату, которая будет раньше общеустановленной даты аванса, но позднее даты выплаты окончательного расчета. Например, это может быть 10 число.

Соответственно, такую выплату для новых сотрудников нужно закрепить во внутренних документах компании. Можно расписать конкретно какого числа выплачиваются деньги при поступлении на работу в разные периоды месяца.

Аванс новому сотруднику как предоплата

Еще одним способом выплаты аванса для нового работника является предоплата.

Такая предоплата не относится к категории заработных выплат, поскольку невозможно в полном объеме просчитать какой объем работы выполнен и какое время на это затрачено.

В этом случае и производится предоплата. Не секрет, что некоторые суды считают такую выплату частью заработной платы.

Стоит иметь в виду, что зарплата по итогам месяца должна быть выплачена работнику с учетом уже выданной предоплаты. Такие выплачиваемые суммы должны облагаться НДФЛ, поскольку не являются частью заработной платы.

Такие выплачиваемые суммы должны облагаться НДФЛ, поскольку не являются частью заработной платы.

Отпускные выплаты, выданные авансом

Ситуации, когда авансом выдаются отпускные, бывают, но очень редко. Иногда новый работник может попросить отпуск уже в том месяце, когда он устроился на работу. Такая ситуация возможна и работодатель иногда идет на такой шаг. При этом сумма таких авансовых отпускных взыскивается со следующих зарплатных выплат, в размере, не превышающим 20%. Это установлено статьей 138 ТК РФ.

При увольнении работника, который не вернул отпускные, работодатель не может взыскать с него остаток суммы. Единственный выход – списать их как внереализационные расходы после того, как долг будет признан безнадежным.

Как видим, выплата аванса дело серьезное, четко регулируемое действующим законодательством. И если в отношении основной массы сотрудников обычно не возникает сложностей, то с только что принятыми работниками история немного другая. Для того, чтобы не нарушить действующее законодательство, работодатель вынужден выплачивать заработную плату за первый месяц работы как минимум в три этапа. То есть первая выплата новому сотруднику должна быть произведена по итогам двух недель работы. Дальше выплаты входят в общую колею и не вызывают вопросов. Все нюансы, связанные с выплатой заработной платы необходимо закрепить во внутренних документах компании.

То есть первая выплата новому сотруднику должна быть произведена по итогам двух недель работы. Дальше выплаты входят в общую колею и не вызывают вопросов. Все нюансы, связанные с выплатой заработной платы необходимо закрепить во внутренних документах компании.

«Зарплатный» аванс: топовая дюжина вопросов. Бюджетная бухгалтерия, № 46, Декабрь, 2020

На почту редакции поступает много вопросов о расчете и выплате аванса. Того самого, который является зарплатой за первую половину месяца. Можно ли его не выплачивать по просьбе работника или же, наоборот, выплатить всю зарплату заранее в дату аванса? Что за это «светит»? Платить ли аванс совместителю? Удерживать ли алименты из аванса? Вопросов очень много. Поэтому наша статья — это такая себе палочка-выручалочка, где вы найдете на них ответы.

Для начала немного пройдемся по теории и выясним, что такое первая половина месяца.

Первой половиной месяца считаются 15 календарных дней с 1-го по 15-е число, а второй половиной — с 16-го по 30-е (31-е). На это специалисты Минтруда и Минсоцполитики обращали внимание. В частности, в письме № 13051. Не забываем о феврале — самом коротком месяце в году. В этом месяце вторая его половина будет с 16-го по 28-е (29-е) февраля. Именно за это количество дней, или количество часов за эти дни, следует выплачивать аванс.

На это специалисты Минтруда и Минсоцполитики обращали внимание. В частности, в письме № 13051. Не забываем о феврале — самом коротком месяце в году. В этом месяце вторая его половина будет с 16-го по 28-е (29-е) февраля. Именно за это количество дней, или количество часов за эти дни, следует выплачивать аванс.

1 Письмо Минсоцполитики от 23.07.2018 г. № 1305/0/101-18/28.

Периодичность и сроки выплаты зарплаты. Требования к срокам и периодичности выплаты зарплаты установлены в ст. 115 КЗоТ и ст. 24 Закона об оплате труда2. И здесь есть 4 важных правила.

2 Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Зарплата выплачивается не реже 2 раз в месяц. Это минимальное количество выплат зарплаты в месяц. Но ничто не мешает работодателю выплачивать зарплату своим работникам чаще, например 3 раза в месяц.

Но ничто не мешает работодателю выплачивать зарплату своим работникам чаще, например 3 раза в месяц.

Об этом также идет речь в письме № 1305. Также зарплату можно выплачивать каждую неделю или каждую декаду.

Промежуток времени между выплатами — не больше 16 календарных дней.

Проводить выплату следует не позднее 7 дней после окончания периода, за который она осуществляется.

Второе и третье правило сформировали постоянную практику. Зарплату выплачивают за первую половину месяца с 16-го до 22-го числа этого же месяца, за вторую половину месяца — с 1-го по 7-е число в будущем месяце. Например, дата выплаты аванса — 16-е число, а зарплаты — 1-е число; дата выплаты аванса — 22-е число, а зарплаты — 6-е число и т. п. Такой пример приводят специалисты Минсоцполитики в письмах № 1305 и № 16803. И здесь же они подчеркивают, что конкретные сроки выплаты зарплаты учреждения, организации устанавливают самостоятельно в коллективном договоре или другом нормативном акте работодателя.

И здесь же они подчеркивают, что конкретные сроки выплаты зарплаты учреждения, организации устанавливают самостоятельно в коллективном договоре или другом нормативном акте работодателя.

3 Письмо Минсоцполитики от 19.11.2019 г. № 1680/0/206-19.

Выплачивать зарплату нужно в рабочие дни по графику работы учреждения (организации). Если день выплаты аванса или зарплаты приходится на выходной, праздничный (нерабочий) день, то проводить выплату нужно накануне — в ближайший рабочий день.

Размер аванса. Минимальный размер аванса установлен все теми же ст. 115 КЗоТ и ст. 24 Закона об оплате труда. Там предусмотрено, что размер зарплаты за первую половину месяца должен быть не меньше платы за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника. В то же время работодатель может установить размер аванса и в большем размере. Главное — указать это в колдоговоре или положении об оплате труда.

В то же время работодатель может установить размер аванса и в большем размере. Главное — указать это в колдоговоре или положении об оплате труда.

На практике применяют два варианта установления размера аванса:

• исходя из фактически отработанного времени. Этот показатель будет изменяться ежемесячно. Ведь количество рабочих дней в каждом месяце разное;

• в фиксированном размере. Устанавливается определенный процент от оклада. При этом здесь также свою роль играет количество рабочих дней. Для соблюдения требований ст. 115 КЗоТ и ст. 24 Закона об оплате труда размер фиксированного процента для выплаты аванса надо установить так, чтобы сумма аванса была больше 50 % от оклада для всех месяцев. Поэтому можно установить фиксированный процент для выплаты аванса с запасом, например 60 % от оклада или больше.

А теперь перейдем к вопросам.

1. В коллективном договоре учреждения установлены следующие сроки выплаты аванса и зарплаты: «последний день периода, за который проводится выплата». Является ли это нарушением?

Нет. Это не нарушение. Давайте посмотрим на третье правило из тех, которые указаны выше. Оно говорит: проводить выплату следует не позднее 7 дней после окончания периода, за который она осуществляется.

То есть законодательно установлены предельные сроки выплаты аванса и зарплаты. Позже — нельзя. А раньше — выплачивайте на здоровье.

Так, например, на практике именно бюджетные учреждения датой выплаты аванса и зарплаты устанавливают последний день периода, за который проводится выплата. Это делается для того, чтобы избежать кредиторской задолженности по зарплате.

То есть 15-го числа текущего месяца выплачивают аванс. А зарплату за вторую половину месяца выплачивают в последний день месяца — 30-го или 31-го числа (28/29 февраля). Еще раз повторим: это не нарушение трудового законодательства.

2. Дата выплаты аванса пришлась на выходной. Поэтому выплату провели в пятницу. Нужно ли теперь выплачивать зарплату также раньше предусмотренного срока, чтобы соблюсти правило «16-дневного промежутка»?

Нет. Если аванс выплатили раньше общего установленного срока по решению работодателя, то срок выплаты зарплаты (за вторую половину месяца) не изменяется. На это обратили внимание специалисты Минсоцполитики в письмах № 1305 и № 1680. То есть 16-дневный промежуток времени между выплатами аванса и зарплаты в этом случае можно не соблюдать.

3. В день выплаты аванса работник будет находиться в отпуске. То есть для него этот день нерабочий. Нужно ли выплатить ему аванс перед отпуском — вместе с отпускными?

В день выплаты аванса работник будет находиться в отпуске. То есть для него этот день нерабочий. Нужно ли выплатить ему аванс перед отпуском — вместе с отпускными?

Такое часто бывает. Работник идет в отпуск в промежуток времени, который приходится на срок выплаты аванса.

Например, работник идет в отпуск с 14.12.2020 г. по 28.12.2020 г. Сроки выплаты зарплаты в учреждении: 1-го и 16-го числа каждого месяца.

Правило 4 говорит: выплачивать зарплату нужно в рабочие дни по графику работы учреждения (организации). Акцент на рабочие дни именно учреждения, а не самого работника. Ведь подстроиться под каждого работника невозможно. Кто-то — болеет, кто-то — в отпуске.

К тому же работодатель не обязан выплачивать аванс ранее установленного срока вместе с отпускными. Если есть такая необходимость, то сделать это можно.

Если есть такая необходимость, то сделать это можно.

Другой случай, если соответствующая норма о выплате аванса (зарплаты) перед отпуском прописана в коллективном договоре. Тогда так тому и быть. Однако эта норма, скорее, пережиток прошлого. Она может быть предусмотрена для тех работников, которые получат деньги в кассе. А потому не могут прийти за зарплатой во время отпуска.

Но подавляющему большинству работников зарплата давно перечисляется на банковский счет (зарплатную карту). Поэтому проблем с ее выплатой в нерабочий для работника день не будет. Деньги придут в общий установленный срок — рабочий для учреждения день.

4. Работник просит выплачивать ему зарплату один раз в месяц. Можно ли так сделать, если от него есть соответствующее заявление?

Так делать не следует.

02233345″>Буква закона четко говорит: зарплату нужно выплачивать не реже 2 раз в месяц через промежуток времени, который не превышает 16 календарных дней.

02233345″>Буква закона четко говорит: зарплату нужно выплачивать не реже 2 раз в месяц через промежуток времени, который не превышает 16 календарных дней.

А если работник в заявлении просит выплачивать ему зарплату один раз в месяц? Это не аргумент для того, чтобы подвергать себя штрафам за нарушение сроков выплаты зарплаты. Каким именно? Об этом немного позже.

Вы все равно обязаны рассчитать сумму аванса и перечислить ее на счет работника (если зарплата выплачивается в безналичной форме). А работник уже по своему усмотрению будет снимать средства в нужное ему время.

Если же зарплату выдают из кассы учреждения, то полученную из банка сумму нужно оприходовать в кассе, а потом после окончания 5 рабочих дней депонировать ее, чтобы выплатить вместе с зарплатой за вторую половину месяца.

02233738″>5. Работник просит выплатить ему всю сумму зарплаты за декабрь заранее — в день выплаты аванса. Ему нужны деньги для лечения жены. Можно ли провести такую выплату?

02233738″>5. Работник просит выплатить ему всю сумму зарплаты за декабрь заранее — в день выплаты аванса. Ему нужны деньги для лечения жены. Можно ли провести такую выплату?

Мы не советуем так делать. Ведь в этом случае так же, как и в предыдущем вопросе, речь идет о нарушении трудового законодательства. А именно — о нарушении сроков выплаты зарплаты.

Есть другой вариант — помощь для решения социально-бытовых вопросов. Именно такую помощь можно предоставить работнику в случае сложной жизненной ситуации. В том числе и на лечение жены. Обычно такая помощь выплачивается в размере должностного оклада или среднемесячной зарплаты.

Причем для каждой отрасли бюджетной сферы этот размер прописан в соответствующем нормативном документе.

Подробнее об этом вы можете прочитать в журнале «Бюджетная бухгалтерия», 2019, № 24, с. 3; № 29, с. 16; 2020, № 6, с. 13.

3; № 29, с. 16; 2020, № 6, с. 13.

6. В учреждении есть работники-вахтовики. График работы — «15 на 15»: 15 дней работают, а следующие 15 дней отдыхают. Как правильно выплачивать аванс, если дни отдыха приходятся на период:

• с 1-го по 15-й календарный день месяца;

• с 16-го по 30-й день месяца?

Работник-вахтовик с 1-го по 15-е число месяца работал, а с 16-го по 30-е отдыхал. Тогда за первую половину месяца ему должна быть выплачена зарплата в размере не меньше оплаты за фактически отработанное время по тарифной ставке (окладу) работника, т. е., по сути, вся сумма основной зарплаты.

При этом в сроки, установленные для выплаты зарплаты за вторую половину месяца, работнику будут выплачены другие составляющие его фонда оплаты труда: премии, доплаты и т. п.

п.

Если работник-вахтовик с 1-го по 15-е число месяца отдыхал (не отработал ни одного дня), а с 16-го по 30-е работал на вахте, то с целью выполнения требования о выплате зарплаты не реже двух раз в месяц работодатель имеет право самостоятельно определить сумму аванса.

Далее в срок, установленный для выплаты зарплаты за вторую половину месяца, работнику будет выплачена общая сумма зарплаты за месяц, уменьшенная на сумму аванса.

7. В учреждение 16.12.2020 г. принят новый работник. Выплата аванса проводится 22-го числа каждого месяца. Следует ли выплачивать в этом месяце аванс работнику-новичку?

Нет. Аванс — это зарплата за первую половину месяца. То есть за 1-е — 15-е числа. А работник-новичок в эти дни еще не находился с учреждением в трудовых отношениях. А значит, проще говоря, аванс он еще не заработал.

Тот факт, что аванс выплачивается 22-го числа (когда работник уже трудится в учреждении), роли не играет. А вот если работник принят 15-го числа или раньше, то он имеет полное право получить аванс исходя из количества отработанных им рабочих дней в первой половине месяца.

8. Выплачивать ли аванс внешнему совместителю?

Конечно, выплачивать. И внешнему, и внутреннему совместителю. КЗоТ и Закон об оплате труда устанавливают общие сроки для всех работников. Без исключений. Тот факт, что для работника ваше учреждение является не основным местом работы, никак не влияет на его права. Аванс и зарплата ему выплачиваются в общие сроки.

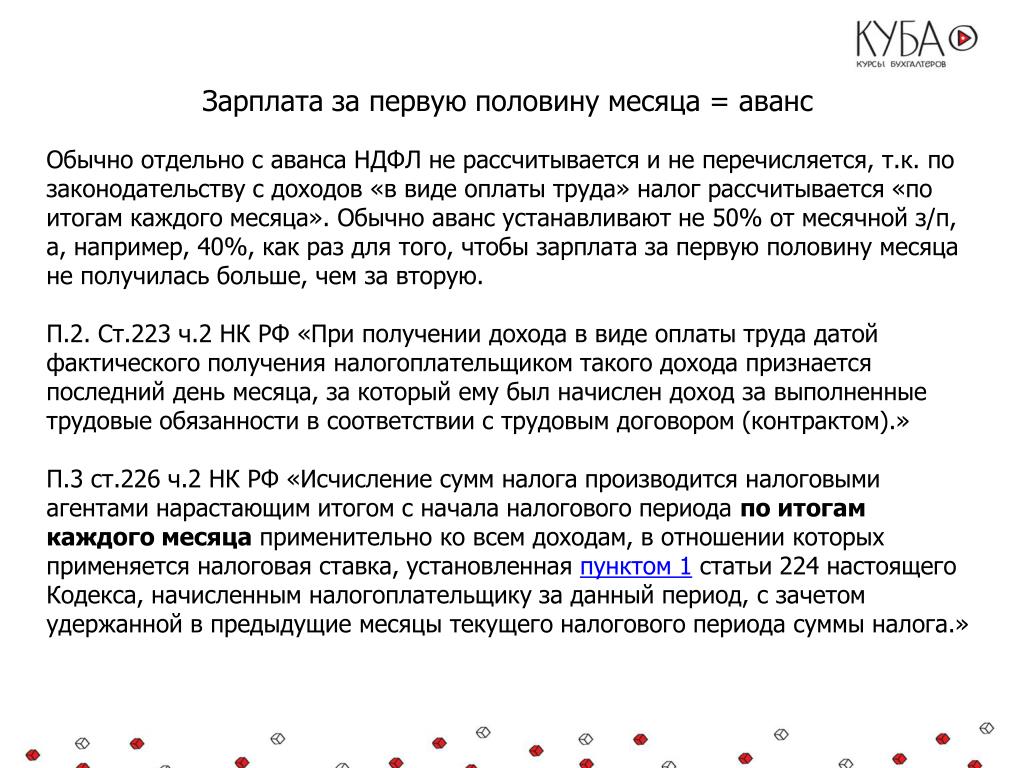

9. Применяется ли к сумме аванса налоговая социальная льгота?

Нет. Налоговая социальная льгота (НСЛ) применяется к общему месячному доходу, начисленному работнику в виде зарплаты. Это прямо предусмотрено п.п. 169.2.1 НКУ.

Это прямо предусмотрено п.п. 169.2.1 НКУ.

Вот и выходит: чтобы узнать общую сумму дохода за месяц, нужно дождаться конца этого месяца.

Поэтому НСЛ применяется к зарплате за вторую половину месяца.

А при выплате аванса право работника на эту льготу фактически игнорируется. Подтверждением этому является консультация, размещенная в подкатегории 103.08.01 Общедоступного информационно-справочного ресурса от ГНСУ (zir.sfs.gov.ua).

ВНИМАНИЕ!

Сумма уплаченного НДФЛ с аванса может быть больше, чем начисленная сумма НДФЛ в целом за месяц.

Такая ситуация не редкость при применении НСЛ. Что же делать?

Давайте рассмотрим механизм удержания и перечисления НДФЛ.

Выплата аванса. Сумму НДФЛ, которую нужно уплатить в бюджет, определяют расчетным путем. Ее уплачивают общей суммой одним платежным поручением. Так же и в бухгалтерских регистрах проводят только перечисление НДФЛ в бюджет. Без персонификации по каждому работнику.

Выплата зарплаты за вторую половину месяца. В конце месяца при начислении зарплаты для суммы НДФЛ по каждому работнику проводят «тест на НСЛ». То есть применяют льготу к сумме налога. Конечно, если на нее есть право. На этом этапе в бюджет перечисляют разницу между общей суммой НДФЛ, удержанного с месячной зарплаты всех работников, и суммой НДФЛ, уплаченного при выплате аванса.

Результат: НДФЛ, уплаченный с аванса, в том числе по работнику, который имеет право на НСЛ, будет учтен при определении общей суммы НДФЛ по всем работникам работодателя. То есть отрицательная разница в НДФЛ по работнику, который имеет право на НСЛ, учитывается при уплате общей суммы НДФЛ за всех работников учреждения. Подробнее об этом вы можете прочитать в журнале «Оплата труда», 2019, № 11, с. 13.

То есть отрицательная разница в НДФЛ по работнику, который имеет право на НСЛ, учитывается при уплате общей суммы НДФЛ за всех работников учреждения. Подробнее об этом вы можете прочитать в журнале «Оплата труда», 2019, № 11, с. 13.

10. Нужно ли удерживать из суммы аванса алименты?

Законодательство не запрещает удерживать алименты из зарплаты за первую половину месяца, если есть такая необходимость. Когда это может быть? А тогда, когда зарплаты за вторую половину месяца не хватает для удержания алиментов. Например, работник трудится на неполную ставку, большую часть месяца находился в отпуске «за свой счет» или на больничном. Из-за этого может возникнуть неприятная ситуация: у работника сформируется задолженность по уплате алиментов. В таком случае рациональный выход — удерживать алименты с обеих частей зарплаты.

Но! Если необходимости нет, т. е. зарплаты за вторую половину месяца полностью хватает для удержания всей необходимой суммы алиментов, то советуем аванс оставить в покое. Ведь обязанности удерживать алименты с аванса нет.

е. зарплаты за вторую половину месяца полностью хватает для удержания всей необходимой суммы алиментов, то советуем аванс оставить в покое. Ведь обязанности удерживать алименты с аванса нет.

А вот встреча с алиментами дважды в месяц добавит хлопот.

Напомним, что алименты «забирают» из суммы, которая остается после удержания налогов, сборов. То есть в окончательном расчете участвует «чистая» зарплата работника. А если работник имеет право на НСЛ, то такую чистую зарплату мы узнаем лишь по окончании месяца.

Еще один аргумент. Сумму алиментов нужно сравнить с суммой зарплаты, чтобы соблюсти 70 % (50 %) ограничения отчислений из зарплаты. А сделать это нужно при выплате зарплаты за вторую половину месяца, поскольку нам нужно видеть общую сумму всех удержаний (это могут быть не только алименты) и общую сумму зарплаты за месяц.

Опять же 70 % (50 %) берем от суммы «чистой» зарплаты (после удержания налогов).

Больше полезной информации об алиментах вы найдете в журнале «Бюджетная бухгалтерия», 2020, № 7, с. 21.

11. Учитывать ли при выплате аванса надбавки, доплаты и премии?

По общему правилу, нужно брать только «голый» оклад. При расчете аванса премии, доплаты, надбавки, сумму индексации, а также другие поощрительные и компенсационные выплаты не учитывают. Все эти выплаты начисляют работнику в конце месяца и выплачивают в составе зарплаты за вторую половину месяца.

Но! Здесь могут быть исключения. Касаются они тех работников, которым установлены постоянные доплаты, надбавки. А таких в бюджетной сфере очень много. Так, например, у госслужащих, работников ОМС, педагогов зарплата состоит не только из оклада, но и из других постоянных выплат (надбавок за выслугу, ранги, престижность и т. п.). Таким работникам можно установить размер аванса в процентном соотношении с учетом постоянных выплат. Заметьте: этот нюанс нужно закрепить в коллективном договоре.

п.). Таким работникам можно установить размер аванса в процентном соотношении с учетом постоянных выплат. Заметьте: этот нюанс нужно закрепить в коллективном договоре.

Отдельно остановимся на доплате до уровня минзарплаты (МЗП). Она рассчитывается в конце месяца, когда известна ее сумма за отработанное время. Такая доплата выплачивается вместе с зарплатой за вторую половину месяца. Поэтому при начислении и выплате аванса рассчитывать и выплачивать доплату до МЗП не нужно.

12. Какой штраф грозит за невыплату аванса?

На этот вопрос ответили специалисты Гоструда в письме № 589204.

4 Письмо Гоструда от 26.07.2018 г. № 58920/4/4.3-ДП-18.

Они отметили, что в случае выплаты зарплаты один раз в месяц, т. е. непроведения авансовых выплат юридические и физические лица — предприниматели, использующие наемный труд, несут ответственность в виде штрафа в соответствии с абз. 8 ч. 2 ст. 265 КЗоТ (ср. ). То есть речь идет о нарушении других требований трудового законодательства.

е. непроведения авансовых выплат юридические и физические лица — предприниматели, использующие наемный труд, несут ответственность в виде штрафа в соответствии с абз. 8 ч. 2 ст. 265 КЗоТ (ср. ). То есть речь идет о нарушении других требований трудового законодательства.

А за это грозит штраф в размере 1 минимальной зарплаты, установленной на момент выявления нарушения.

Заметим: начиная с 02.02.2020 г. здесь следует учитывать не 8-й, а 9-й абзац ч. 2 ст. 265 КЗоТ. Именно с этой даты вступил в силу Закон № 3785.

5 Закон Украины «О внесении изменений в Кодекс законов о труде Украины» от 12.12.2019 г. № 378-IX.

Он усовершенствовал порядок осуществления государственного надзора за соблюдением законодательства о труде и уменьшил размеры штрафных санкций за нарушение норм трудового законодательства6. При этом немного сдвинулась нумерация абзацев ч. 2 ст. 265 КЗоТ. Но это не влияет на выводы специалистов Гоструда. За невыплату аванса грозит штраф в размере 1 МЗП.

При этом немного сдвинулась нумерация абзацев ч. 2 ст. 265 КЗоТ. Но это не влияет на выводы специалистов Гоструда. За невыплату аванса грозит штраф в размере 1 МЗП.

6 Подробнее об этом читайте в журнале «Бюджетная бухгалтерия», 2020, № 7, с. 5; № 13, с. 19; № 34, с. 24.

При этом в том же письме № 58920 указано, что такой штраф налагается, несмотря на периодичность (1 — 2 или больше раз в год) совершения такого нарушения. То есть независимо от того, сколько месяцев не выплачивался аванс (подряд или отдельно), все равно будет штраф 1 МЗП.

А штраф в 3 МЗП как за нарушение сроков выплаты зарплаты больше чем за один месяц здесь «не светит».

Такой вывод подтверждает и судебная практика. В частности, решение Тернопольского окружного административного суда от 12. 12.2018 г. по делу № 500/2065/18 (reyestr.court.gov.ua/Review/78580409). Это решение оставлено без изменений судами высших инстанций.

12.2018 г. по делу № 500/2065/18 (reyestr.court.gov.ua/Review/78580409). Это решение оставлено без изменений судами высших инстанций.

Следует помнить, что штраф в размере 1 МЗП применяется за сам факт нарушения — невыплату аванса. Независимо от количества месяцев невыплаты и работников, которые не получали аванс.

Кроме того, за невыплату аванса предусмотрена административная ответственность. Так, согласно ч. 1 ст. 41 КУоАП нарушение установленных сроков выплаты зарплаты, выплата зарплаты не в полном объеме и другое, влечет за собой штраф от 30 до 100 не облагаемых налогом минимумов доходов граждан, т. е. от 510 до 1700 грн.

22 CFR § 201.24 — Прогресс и авансовые платежи. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 201.24 Прогресс и авансовые платежи.

(a) Определения —

(1) Промежуточные платежи. Промежуточные платежи — это платежи, осуществляемые до отгрузки по договору о закупках с фиксированной ценой, которые основаны на фактически понесенных затратах или на фактическом этапе или в процентах выполненных работ.

(2) Авансовые платежи. Авансовые платежи представляют собой платежи поставщику до и в ожидании исполнения договора о закупках. Они не основаны на фактической производительности или фактически понесенных затратах.

(b) Промежуточные платежи —

(1) Условия приемлемости. USAID одобрит промежуточные платежи только в том случае, если:

(i) Период между началом работ и первой необходимой поставкой превышает четыре месяца;

(ii) потребуются значительные затраты перед поставкой, которые могут оказать существенное влияние на оборотный капитал поставщика;

(iii) Общая цена покупки FAS превысит 200 000 долларов США;

(iv) Поставщик должен предоставить залог или гарантию исполнения в пользу заемщика/получателя гранта, предоставив надлежащее обеспечение суммы промежуточных платежей; и

(v) Сумма промежуточных платежей не превышает 95 процентов от общей стоимости покупки FAS.

(2) Уведомление. Для того чтобы промежуточные платежи были приемлемыми в рамках конкурентных закупок, в тендерном документе должно быть указано, что такие платежи будут разрешены и что запрос на промежуточные платежи не будет считаться неблагоприятным фактором при заключении контракта.

(3) Утверждение. Все промежуточные платежи должны быть одобрены USAID в письменной форме.

(c) Авансовые платежи —

(1) Условия приемлемости. Авансовые платежи могут быть разрешены только в том случае, если USAID дало положительное письменное заключение о том, что:

(i) USAID получит от этого выгоду в виде усиления конкуренции и/или снижения цен до подачи заявки или до присуждения неконкурентного контракта; и

(ii) У поставщика есть система управления финансами, достаточная для контроля и учета государственных средств США.

(2) Сумма. Сумма аванса основывается на анализе оборотного капитала, необходимого в соответствии с договором о закупках, с учетом наличия собственного оборотного капитала поставщика и ограничивается минимальной суммой, необходимой для немедленных расходов.

(3) Безопасность. Поставщик должен предоставить залог или гарантию авансового платежа в пользу заемщика/получателя гранта, предоставив надлежащее обеспечение суммы авансового платежа.

(4) Уведомление. Для того чтобы авансовые платежи были приемлемыми в рамках конкурентных закупок, в тендерной документации должно быть указано, что такие платежи будут разрешены и что требование об авансовых платежах не будет считаться неблагоприятным фактором при заключении контракта.

(5) Сертификаты. Все авансовые платежи должны быть одобрены USAID в письменной форме.

Общие сведения об универсальном кредите — авансы и помощь в составлении бюджета

авансовые платежи

Если вы подали заявку на получение универсального кредита, но не можете справиться с ней до первого платежа, вы можете получить аванс по универсальному кредиту.

Сумма, которую вы можете запросить , будет зависеть от первого предполагаемого ежемесячного платежа Universal Credit.

Стоимость вашего аванса должна быть распределена между вашими ежемесячными платежами Universal Credit. Это означает, что вы можете получить 25 платежей за 24 месяца или 13 платежей за 12 месяцев в зависимости от того, когда вы подали заявку. Вы можете выбрать, на сколько месяцев будет распределяться стоимость вашего аванса, если она находится в следующих пределах:

Вы можете выбрать, на сколько месяцев будет распределяться стоимость вашего аванса, если она находится в следующих пределах:

- 24 месяца, если вы подаете заявку 12 апреля 2021 года или позже

- 12 месяцев, если вы подали заявку до 12 апреля 2021 г.

Чтобы подать заявление на получение аванса, вам необходимо:

- сообщить в Департамент труда и пенсий, зачем вам нужен аванс

- укажите свои банковские реквизиты, чтобы деньги могли быть выплачены, если аванс согласован

- соглашаетесь покрыть стоимость аванса и распределить стоимость в течение фиксированного периода за счет уменьшенных ежемесячных платежей по универсальному кредиту

Как правило, вам сообщат, можете ли вы получить аванс, в тот же день, когда вы подали заявку на его получение.

Вы можете подать заявку на получение аванса в личном кабинете. Если вы не можете подать заявку онлайн, вам следует связаться со своим тренером по работе через свой журнал, если это возможно, но если нет, вы можете позвонить по телефону доверия Universal Credit.

Новые авансовые платежи доступны только для новых заявителей, имеющих право на получение универсального кредита, которые могут продемонстрировать, что им нужна дополнительная финансовая поддержка в течение месяца, предшествующего их первому дню выплаты пособия по универсальному кредиту. Сумма, которую вы получаете, и то, как вы распределяете стоимость аванса, согласовываются с вашим куратором Universal Credit. Ваша личность должна быть подтверждена через Интернет или по телефону кем-то из DWP. Делая запрос на аванс, убедитесь, что вы запрашиваете необходимую вам сумму Universal Credit.

Возможно, вам удастся добиться изменения обстоятельств заранее. Это когда вы имеете право на более крупный платеж Universal Credit, но вы еще не получили эту увеличенную сумму. Если ваша ситуация изменилась, например, в связи с рождением ребенка, вы можете подать заявку на получение аванса, позвонив по горячей линии. Стоимость этого типа аванса обычно должна быть покрыта в течение 6 месяцев.

Если вы испытываете серьезные финансовые трудности, вы можете продлить период времени для покрытия вашего авансового платежа, включая паузу до 3 месяцев для авансов по новым требованиям или до одного месяца для авансов в связи с изменением обстоятельств. Это доступно только в исключительных случаях. Если вы считаете, что вам нужно изучить этот вариант, вам следует связаться со своим инструктором по работе, используя свою учетную запись в Интернете. Если вы не можете получить доступ к своему онлайн-аккаунту, вы можете позвонить по горячей линии.

Узнайте больше о получении аванса Universal Credit.

Никогда не разглашайте личную или финансовую информацию. Департамент труда и пенсий никогда не подойдет к вам на улице и не попросит предоставить личные данные в социальных сетях. Прислушивайтесь к своим инстинктам – если что-то кажется вам неправильным, обычно правильно задать вопрос. Если кто-то предлагает вам небольшой кредит от правительства, возможно, он пытается украсть вашу личность. Если вы считаете, что стали мишенью мошенников, свяжитесь с Action Fraud по телефону 0300 123 2040 или на сайте www.actionfraud.police.uk.

Если вы считаете, что стали мишенью мошенников, свяжитесь с Action Fraud по телефону 0300 123 2040 или на сайте www.actionfraud.police.uk.

Досрочные платежи

С 22 июля 2020 года, если вы получаете JSA на основе дохода, ESA на основе дохода или Income Support и либо решили подать заявку на получение универсального кредита, либо изменение ваших обстоятельств означает, что вам необходимо подать заявку на получение универсального кредита. Вместо этого вы можете получить дополнительные 2 недели этих платежей

Управление вашими деньгами

Universal Credit выплачивается в виде единовременного ежемесячного платежа. Как правило, вы должны оплачивать арендную плату и счета за месяц, используя эти деньги.

Возможно, вы привыкли распоряжаться своими деньгами ежемесячно, но в противном случае вам необходимо убедиться, что вы можете оплатить все свои счета одним платежом. В большинстве случаев это будет включать в себя оплату арендной платы и других расходов на жилье.

Поддержка при составлении бюджета

Доступен ряд вспомогательных услуг, которые помогут вам составить бюджет. Вы можете поговорить со своим инструктором по работе о том, какая помощь вам может понадобиться. Варианты могут включать онлайн-сервис, консультации по телефону или личную поддержку.

Если вам нужна помощь в управлении вашими деньгами, вы можете воспользоваться онлайн-менеджером денег. Это цифровой инструмент, созданный службой MoneyHelper, который предлагает персонализированные советы по управлению капиталом.

Дополнительные советы и информацию см. в разделе Universal Credit: помощь в управлении вашими деньгами.

Альтернативная схема оплаты

Если у вас возникают проблемы с управлением деньгами во время использования Universal Credit, вы можете воспользоваться альтернативной системой оплаты. Это изменения в способе оплаты Universal Credit, которые могут помочь вам оплачивать счета и расходы на проживание.

Альтернативные схемы оплаты могут быть одним или несколькими из:

- Расходы на жилье по универсальному кредиту оплачиваются непосредственно вашему арендодателю

- более частые платежи, например два раза в месяц

- платежи разделены и выплачиваются на 2 банковских счета вместо одного

Альтернативные механизмы оплаты постоянно пересматриваются, чтобы убедиться, что они обеспечивают правильную поддержку.

Об авторе