Правила выплаты аванса по зарплате: как рассчитать, размер, сроки выплаты — Контур.Бухгалтерия — СКБ Контур

Что такое аванс и как его рассчитать

Buhta.com расскажет о размерах аванса и его расчёте

Аванс – удобная форма сотрудничества работодателя и исполнителя.

Что такое аванс

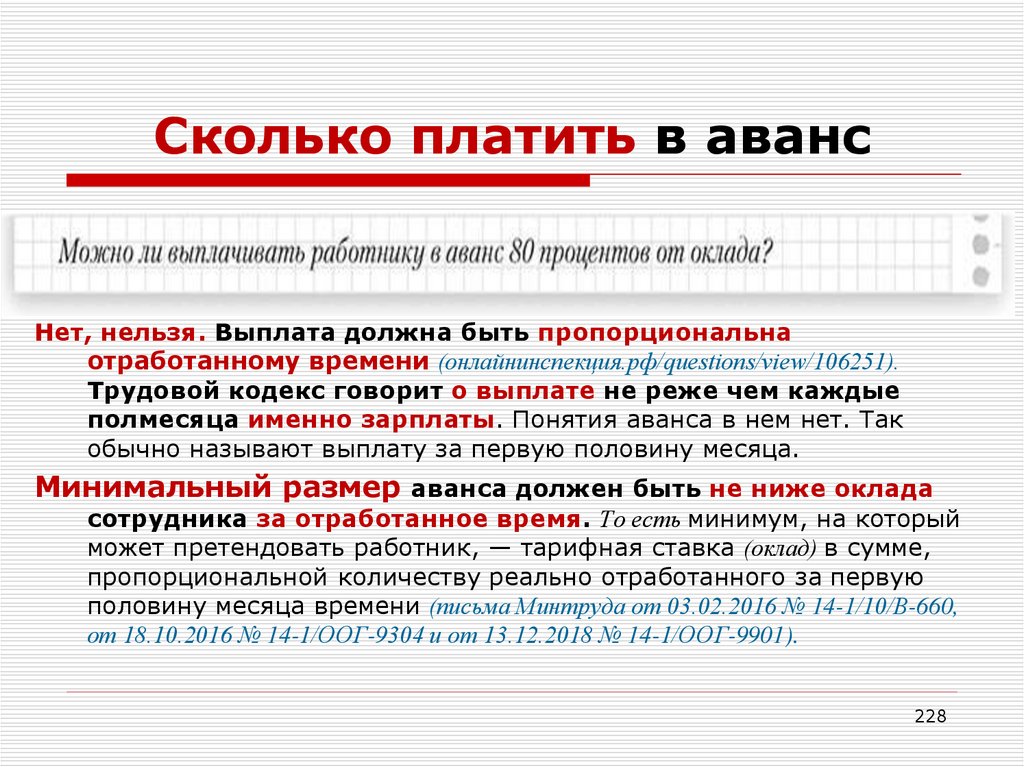

Аванс– это сумма, полученная работником в счет будущей месячной зарплаты. Каков размер аванса, как начисляется зарплата и аванс, сколько процентов составляет аванс от зарплаты, как рассчитать аванс и как выплачивается аванс и зарплата

Обязанности работодателя

Аванс – выдаваемая наперёд сумма от заработной платы. Согласно Трудового кодекса Республики Казахстан от 23 ноября 2015 года № 414-V (далее по тексту — ТК РК) (с изменениями и дополнениями по состоянию на 01.01.2020) и Постановления Правительства Республики Казахстан от 31.12.2015 № 1193 «О системе оплаты труда гражданских служащих, работников организаций, содержащихся за счет средств государственного бюджета, работников казенных предприятий» (с изменениями и дополнениями по состоянию на 28.01.2020) сотрудник вправе претендовать на полноценный расчет по зарплате (п. 2 ст. 114 ТК РК). Работодатель обязан добросовестно выплачивать зарплату, а также прочие выплаты, отраженные в национальной юридической базе и внутренних актах регулирования трудовых отношений. То есть по обоюдному соглашению правомерно выдавать сотруднику краткосрочный заём на любое время. Таким образом, ограничений по выдаче зарплатного аванса не предполагается.

2 ст. 114 ТК РК). Работодатель обязан добросовестно выплачивать зарплату, а также прочие выплаты, отраженные в национальной юридической базе и внутренних актах регулирования трудовых отношений. То есть по обоюдному соглашению правомерно выдавать сотруднику краткосрочный заём на любое время. Таким образом, ограничений по выдаче зарплатного аванса не предполагается.

Размер аванса

От того, каков трудовой распорядок в организации зависит и размер аванса. Сколько процентов от зарплаты он будет составлять — установит сам работодатель. Теперь о том, как начисляется зарплата и аванс, сколько процентов от зарплаты он составляет обычно. Порядок выдачи аванса и зарплаты (пп. 20) п. 1 ст. 1 ТК РК), их величина зависят от методики оплаты труда, норм внутреннего трудового распорядка и т. п. Когда выплачивается аванс и в какой доле — решает работодатель, но деньги должны выдаваться по заявлению сотрудника. Добавим, что аванс не считается удержанием из зарплаты. Это фактически выплата части заработка (пп. 20) п. 1 ст. 1 ТК РК) прежде определенного трудовым соглашением срока.

20) п. 1 ст. 1 ТК РК) прежде определенного трудовым соглашением срока.

Расчет аванса

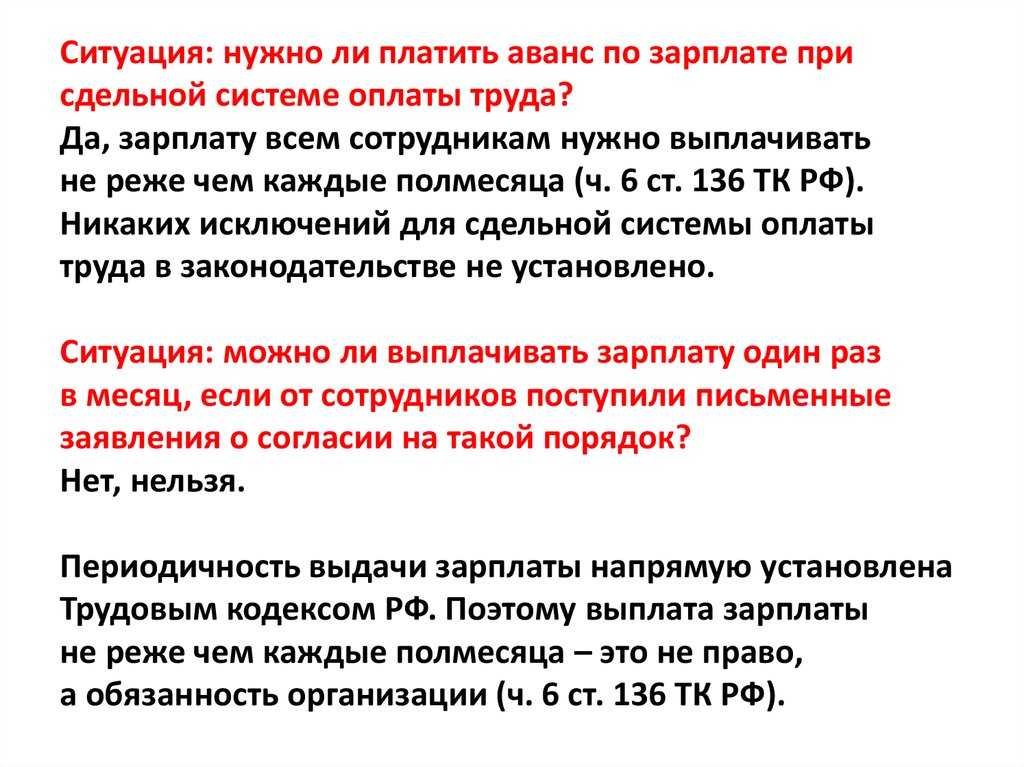

Согласно ст. 113 ТК РК зарплата выплачивается в национальной валюте. Дата выплаты заработной платы, в том числе и включающей аванс, предусматривается контрактом о найме, а также коллективным договором. В ходе согласования с обслуживающим персоналом или отдельным сотрудником работодатель вправе самостоятельно определять порядок выплаты аванса как в количестве 1 раза в месяц и более, так и без него. Это законодательством никак не регулируется, хотя на основе опыта аванс и зарплата чаще 1 раза в месяц не выдаётся.

Установленный размер аванса в силу объяснимых причин предварительной выплате не подлежит, что, впрочем, трудовым законодательством не воспрещается. Поэтому теоретически администрация субъекта хозяйственной деятельности вольна распоряжаться собственным зарплатным фондом по своему усмотрению.

Автоматическое получение аванса за отработанные дни

В Казахстане запущен сервис (мобильное приложение) «ТОО Бухта. кз», с помощью которого сотрудник компании может получать аванс за отработанные дни в автоматическом режиме. Авансы начисляются и отображаются за каждый отработанный день в приложении. Сотрудник может зайти в любое время в свой Личный кабинет в приложении и снять начисленную и доступную сумму на свою банковскую карту.

кз», с помощью которого сотрудник компании может получать аванс за отработанные дни в автоматическом режиме. Авансы начисляются и отображаются за каждый отработанный день в приложении. Сотрудник может зайти в любое время в свой Личный кабинет в приложении и снять начисленную и доступную сумму на свою банковскую карту.

Более подробно о данном сервисе вы можете узнать из нашей статьи – «В Казахстане запускается сервис моментального доступа к заработной плате»

ИП на упрощенке выбил чек для своего покупателя. Нужно ли выписывать ЭСФ?Что не желательно и совсем нельзя делать в вашем ТОО?Популярные вопросы начинающих ИП на упрощенкеЧто делать, если нужно выписать ЭСФ, но портал не работает?

Выплата аванса и зарплаты: бухучет и налогообложение

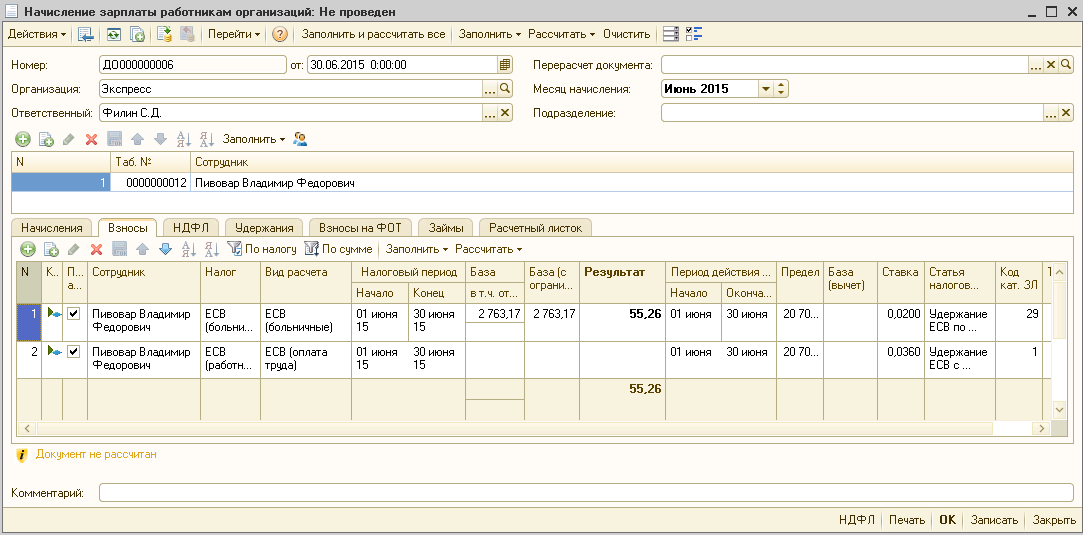

Как правильно рассчитать ЕСВ, НДФЛ и военный сбор при выплате аванса и отразить их начисление и выплату в бухучете?

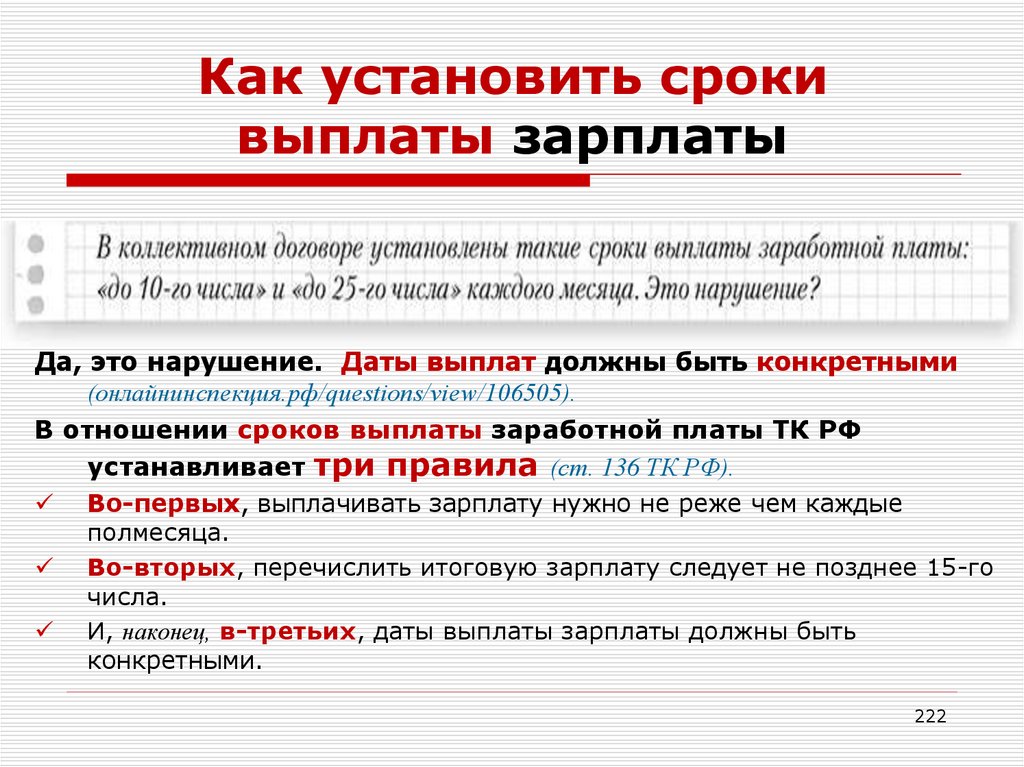

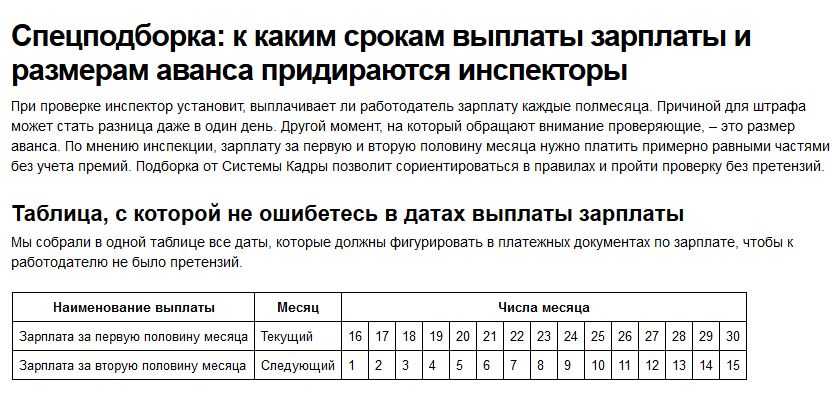

ОТВЕТ: Заработная плата выплачивается работникам регулярно в рабочие дни в сроки, установленные коллективным договором или нормативным актом работодателя, согласованным с выборным органом первичной профсоюзной организации либо другим уполномоченным на представительство трудовым коллективом органом (а в случае отсутствия таких органов — представителями, избранными и уполномоченными трудовым коллективом), но не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней, и не позднее 7 дней по окончании периода, за который осуществляется выплата (ст. 24 Закона об оплате труда, ст. 115 КЗоТ).

24 Закона об оплате труда, ст. 115 КЗоТ).

Обратите внимание

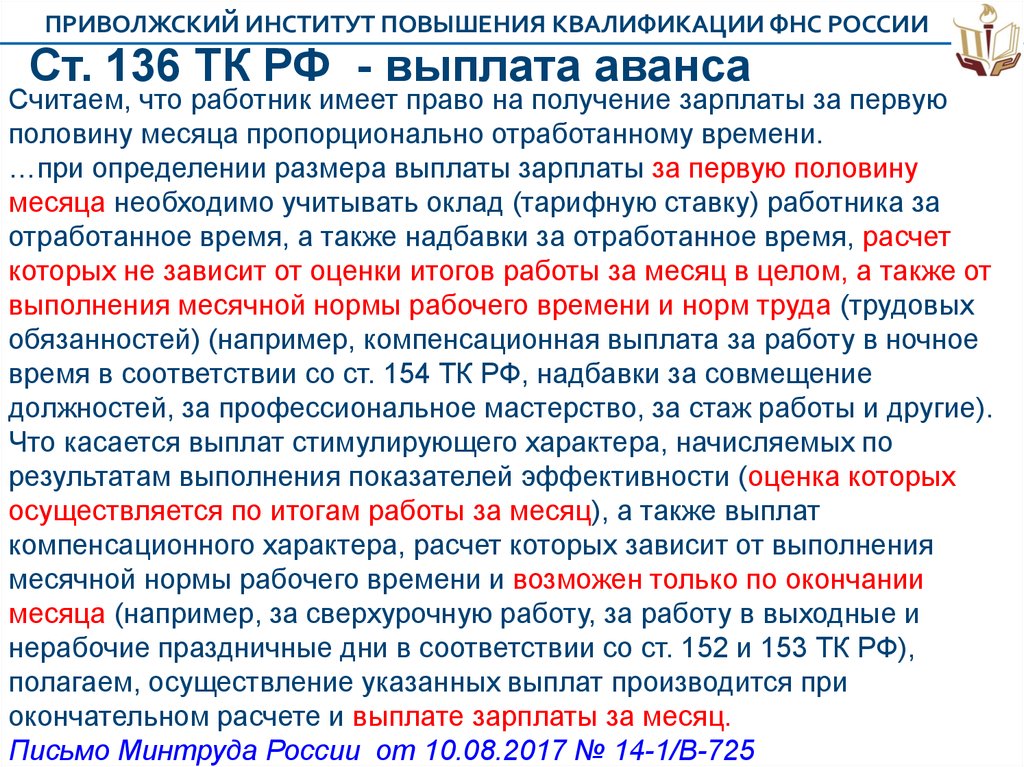

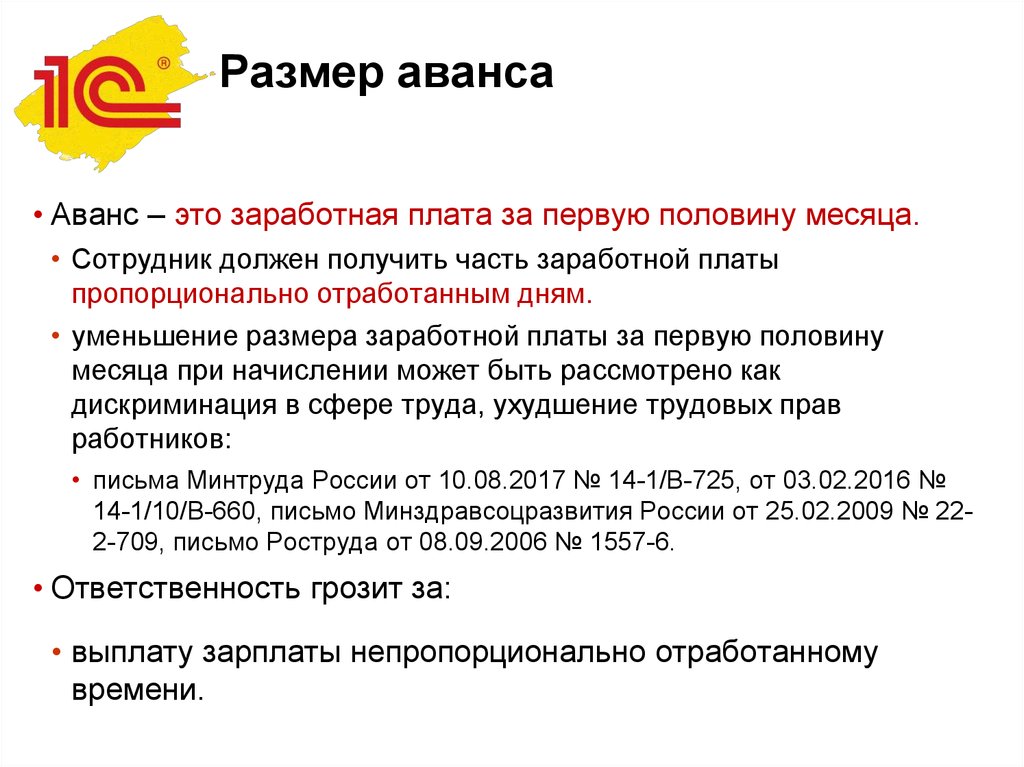

Размер зарплаты за первую половину месяца определяется коллективным договором или нормативным актом работодателя, согласованным с профсоюзом, и не может быть меньше оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника.

(ч. 3 ст. 115 КЗоТ и ч. 3 ст. 24 Закона об оплате труда)

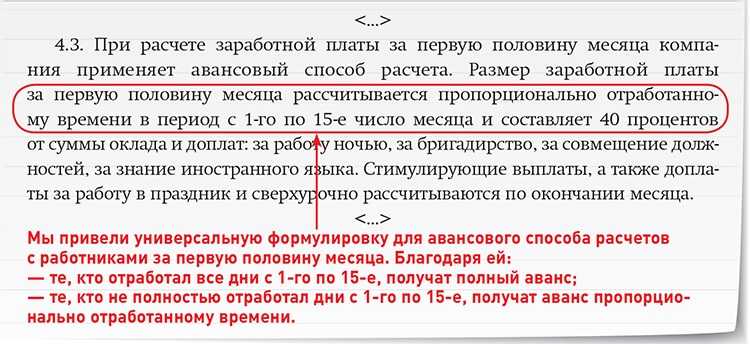

Подробнее о разных механизмах определения размера аванса для того, чтобы не нарушить норму ст. 115 КЗоТ, мы рассказали в материале «Выплата аванса работникам: размер и механизм расчета» текущего номера газеты «Интерактивная бухгалтерия».

В этом материале больше внимания уделим учету и налогообложению суммы аванса и зарплаты.

Мы не зря в начале статьи выделили слово «выплачивается». Ведь именно выплата зарплаты происходит дважды в месяц (аванс и зарплата за вторую часть месяца), а вот начисление зарплаты осуществляется раз в месяц.

Зарплату начисляют за полный месяц (а не его часть) на основании табеля учета рабочего времени. Почему именно за месяц?

Во-первых, форма Табеля учета рабочего времени, утвержденная приказом Госкомстата от 05.12.2008 г. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

Во-вторых, во время обложения зарплаты НДФЛ определяется общий месячный налогооблагаемый доход.

В-третьих, база для начисления ЕСВ определяется исходя из расчета минзарплаты, если зарплата начислена в меньшем размере (абз. 2 ч. 5 ст. 8 Закона о ЕСВ). А минимальный страховой взнос определяется как произведение минимального размера заработной платы и размера взноса, установленного законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно (п. 5 ч. 1 ст. 1 Закона о ЕСВ).

Учитывая вышесказанное, на практике выплата аванса, а также уплата начисленного ЕСВ из него, удержанного военного сбора и НДФЛ осуществляются на основании расчетов, но без начисления соответствующих сумм на момент такой выплаты. Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию Табеля учета рабочего времени.

Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию Табеля учета рабочего времени.

Согласно нормам действующего законодательства, НДФЛ и военный сбор уплачиваются (перечисляются) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного предоставления расчетного документа на перечисление данного налога в бюджет (пп. 168.1.2 НКУ).

Начисленный ЕСВ также уплачивается работодателем при каждой выплате заработной платы (дохода, денежного обеспечения), на суммы которой (которого) начисляется единый взнос, в одночасье с выдачей указанных сумм (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

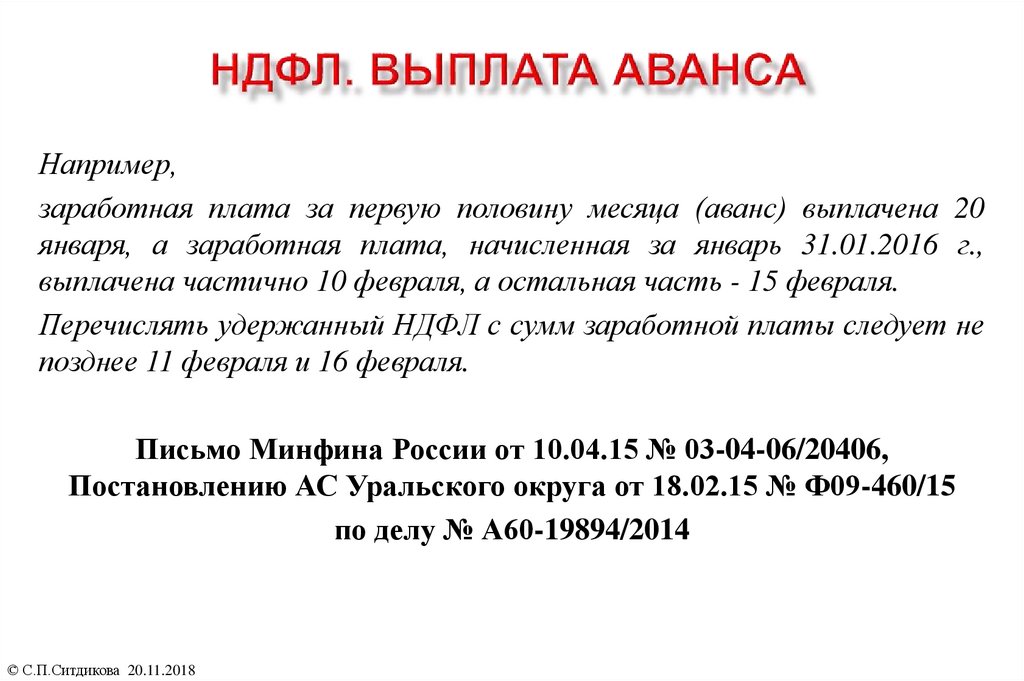

Следовательно, выплата аванса работнику, оплата начисленного на сумму аванса ЕСВ, удержанного НДФЛ и военного сбора осуществляются без фактического начисления такого аванса, фактического начисления ЕСВ, удержания НДФЛ и военного сбора. Здесь важно обратить внимание на порядок определения базы для удержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять

Здесь важно обратить внимание на порядок определения базы для удержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять

Условно говоря: если в августе 2016 года работнику должны выплатить аванс в размере 5500 грн, на руки этот работник должен получить именно 5500 грн чистыми. А это составляет ровно 80,5% той зарплаты за первую половину месяца, с которой должны удержать налоги, — 19,5% (18% + 1,5%).

Составляем обычную пропорцию:

5500 грн — 80,5%.

Условная база для удержания — 100%.

Условная база для удержания составляет:

5500 грн × (100% : 80,5%) = 6832,30 грн.

Именно эта сумма (6832,30 грн) и будет условной базой, с которой удерживаются НДФЛ и военный сбор. Подчеркиваем: это условная сумма, которая не отражается ни в бухгалтерском, ни в налоговом учете, а нужна лишь для того, чтобы банки осуществили операцию по выплате аванса, учитывая обязанность одновременной уплаты НДФЛ и военного сбора.

Следовательно, условная база для расчета удержаний с аванса составляет 6832,30 грн.

НДФЛ с аванса равен:

6832,30 грн × 18% = 1229,81 грн.

Военный сбор с аванса составляет:

6832,30 грн × 1,5% = 102,49 грн.

На руки работник получает:

6832,30 грн — 1229,81 грн — 102,48 грн = 5500 грн.

Бухгалтерский учет начисления, выплаты и налогообложения зарплаты покажем на примере.

Пример

Работнику предприятия (админперсонал) за август 2016 года начислили заработную плату в размере 10000 грн. Согласно колдоговору, на предприятии установлены сроки выплаты зарплаты: 20 и 5 числа.

Корреспонденцию счетов, в соответствии с условиями примера

Таблица

Бухгалтерский учет начисления и выплаты зарплаты

Дата | Содержание операции | Корреспонденция | Сумма, грн | |

Дт | Кт | |||

20. | Выплачен аванс работнику | 661 | 311 | 5500,00 |

20.08.2016 | Перечислен начисленный ЕСВ из суммы аванса: (6832,30 грн × 22%) | 651 | 311 | 1503,11 |

20.08.2016 | Перечислен НДФЛ из аванса: (6832,30 грн × 18%) | 641 | 311 | 1229,81 |

20.08.2016 | Перечислен военный сбор из аванса: (6832,30 грн × 1,5%) | 642 | 311 | 102,49 |

29. | Начислена зарплата за август 2016 года | 92 | 661 | 10000,00 |

29.08.2016 | Начислен ЕСВ на зарплату: (10000 грн × 22%) | 92 | 651 | 2200,00 |

29.08.2016 | Удержан НДФЛ со всей суммы зарплаты: (10000 грн × 18%) | 661 | 641 | 1800,00 |

29.08.2016 | Удержан военный сбор со всей суммы зарплаты: (10000 грн × 1,5%) | 661 | 642 | 150,00 |

05. | Перечислен ЕСВ из зарплаты: (2200 грн — 1503,11 грн) | 651 | 311 | 696,89 |

Перечислен НДФЛ из зарплаты: (1800,00 грн — 1229,81 грн) | 641 | 311 | 570,19 | |

05.09.2016 | Перечислен военный сбор из зарплаты: (150 грн — 102,49 грн) | 642 | 311 | 47,51 |

05. | Выплачена остальная часть зарплаты: (10000 грн — 5500 грн — 1800 грн — 150 грн) | 661 | 311 | 2550,00 |

08.2016

08.2016 08.2016

08.2016 09.2016

09.2016 09.2016

09.2016Вышеописанный способ определения базы налогообложения аванса достаточно распространен. О других способах расчета аванса мы рассказали здесь.

В заключение стоит упомянуть и о налоговой социальной льготе. Ее применяют в случае, если размер зарплаты не превышает суммы, равной размеру месячного прожиточного минимума, действующего для трудоспособного лица по состоянию на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 грн (пп. 169.4.1 НКУ).

Возникает вопрос: можно ли применять НСЛ к авансу? Мы считаем, НСЛ применяется именно к общему месячному доходу налогоплательщика в виде заработной платы (которая состоит из выплаты за первую половину месяца и окончательного расчета за месяц). Аргументы — в материале «Применяется ли налоговая социальная льгота к зарплатному авансу?» газеты № 132/2016.

Аргументы — в материале «Применяется ли налоговая социальная льгота к зарплатному авансу?» газеты № 132/2016.

Редакция газеты

«Интерактивная бухгалтерия»

Руководство по эффективной политике авансирования заработной платы для сотрудников

Время чтения: 3 минуты

Иногда, когда работникам нужна финансовая помощь, они обращаются к своему работодателю, чтобы получить аванс по зарплате в качестве формы займа для удовлетворения своих потребностей. Работник может запросить аванс по зарплате, и должна существовать политика, определяющая право работника на такую авансовую выплату зарплаты до начисления заработной платы.

Таким образом, организации формулируют политику повышения заработной платы для стандартизации и оптимизации различных процессов, связанных с повышением заработной платы.

Наличие политики авансирования заработной платы важно, поскольку она помогает сотруднику, а также руководству компании соблюдать все требования авансирования заработной платы до того, как платежная ведомость будет обработана в обычный день выплаты заработной платы.

Читайте также: Что такое программа для расчета заработной платы? Полное руководство

Разница между авансом по зарплате и ссудой работнику

Выплату аванса по зарплате не следует путать с ссудой работнику. Когда сотрудник хочет получить аванс по своей зарплате, как работодатель, вы платите определенную часть его предстоящей зарплаты заранее.

Аванс по заработной плате может быть взыскан с работников путем однократного или многократного вычета из их будущей заработной платы. Сроки и условия оплаты, а также вычеты или погашение аванса заработной платы, зависят от политики компании.

Ссуда работникам, с другой стороны, предоставляется для различных покупок, таких как дома и транспортные средства. Кредит, который сотрудники получают от компании, часто имеет процентную ставку, аналогичную рыночной.

Как написать политику авансов по зарплате?

В вашей компании должна быть предусмотрена политика авансового оклада. Это помогает сохранить аванс или зарплату на униформу сотрудника по всей организации. Есть несколько важных аспектов, которые необходимо включить в политику, чтобы вы могли разработать эффективную политику повышения заработной платы, как описано ниже.

Это помогает сохранить аванс или зарплату на униформу сотрудника по всей организации. Есть несколько важных аспектов, которые необходимо включить в политику, чтобы вы могли разработать эффективную политику повышения заработной платы, как описано ниже.

Область действия

Область применения политики должна определять, к кому она применима. Объем также определяет право сотрудников на аванс по заработной плате.

Например, в рамках политики будет разъяснен период, который сотрудник должен пройти в компании, чтобы иметь право на такой тип занятости, как полный рабочий день, неполный рабочий день или стажер.

Условия

В разделе политики должны быть определены условия, при которых правомочные сотрудники могут получить аванс до даты начисления заработной платы. Условия должны применяться ко всем, независимо от занимаемой должности, и должны защищать сотрудников от любого вида дискриминации.

Причины

Для получения аванса работник должен иметь уважительную причину. Авансовый платеж считается ссудой на случай чрезвычайной ситуации, и причины должны обосновывать заявку. Аванс не предоставляется для тривиальных целей, которые могут подождать, таких как роскошь или отпуск. Например, , медицинская или семейная чрезвычайная ситуация, требующая внезапной оплаты счетов.

Авансовый платеж считается ссудой на случай чрезвычайной ситуации, и причины должны обосновывать заявку. Аванс не предоставляется для тривиальных целей, которые могут подождать, таких как роскошь или отпуск. Например, , медицинская или семейная чрезвычайная ситуация, требующая внезапной оплаты счетов.

Аванс и погашение заработной платы

Аванс часто выплачивается в размере 50% чистой заработной платы сотрудников. Иногда компании могут делать исключения, когда авансовый платеж может быть увеличен до 80%. Условия, при которых допускается такое рассмотрение, должны быть указаны в полисе.

В политике также должен быть указан порядок удержания авансов по заработной плате, выданных работнику. Если вы хотите, чтобы сотрудники могли выбирать из нескольких процедур погашения, таких как единовременные вычеты или вычеты в рассрочку из их последующих зарплат, вы должны упомянуть об этом.

Все условия должны быть представлены в письменном договоре и подписаны работником. Это гарантирует, что сотрудники и работодатели хорошо осведомлены об условиях и соблюдают их в будущем.

Это гарантирует, что сотрудники и работодатели хорошо осведомлены об условиях и соблюдают их в будущем.

Вы также можете указать условия, применимые к сотруднику в случае его увольнения до выплаты аванса.

Читайте также: Распад CTC: расшифровка структуры заработной платы

Инструкции

Когда ваши сотрудники хотят попросить вас выплатить им зарплату заранее, они должны знать стандартную процедуру, которой необходимо следовать. Процедура запроса аванса часто начинается с заполнения формы запроса.

Эту форму сотрудники могут отправить своему руководителю непосредственно в отдел кадров. Если существует цепочка команд, в которую входят их менеджер, отдел кадров и бухгалтерия, вы должны объяснить это в своей политике авансового оклада.

Как работодатель, вы также должны иметь возможность информировать сотрудника в течение нескольких часов, если его запрос будет отклонен. Это обеспечивает необходимую коммуникацию, и сотрудник может использовать другие варианты, чтобы организовать деньги, поскольку могут быть временные ограничения.

Это обеспечивает необходимую коммуникацию, и сотрудник может использовать другие варианты, чтобы организовать деньги, поскольку могут быть временные ограничения.

Резюме

Важно понимать разницу между авансовым платежом и кредитом для сотрудников. Досрочная выплата заработной платы является экстренной мерой, и работники должны об этом знать. Политика авансовой выплаты заработной платы должна быть тщательно разработана, чтобы предоставить работникам всю необходимую информацию.

Как избежать проблем с авансовым платежом

Все знают, что такое аванс по заработной плате, но знаете ли вы, как лучше всего справиться с ним для вашего малого бизнеса? Мы объясним, как должен работать аванс по заработной плате и как избежать потенциальных проблем.

Мы все можем попасть в трудную ситуацию. Внезапно переставший работать автомобиль или неожиданная болезнь могут быстро опустошить наши сбережения. Вот где аванс по заработной плате может вступить в игру.

Готовы ли вы, если ваш сотрудник потребует аванс из заработной платы? Есть ли у вас политика и руководящие принципы для предотвращения злоупотреблений и обеспечения своевременного возврата аванса?

Имейте в виду, что владельцы бизнеса не обязаны предлагать аванс своим сотрудникам. Однако, если вы согласны предлагать аванс своим сотрудникам, вам сначала необходимо создать разумную политику авансирования заработной платы, чтобы, когда (но не если) сотрудник действительно запрашивает аванс, вы были готовы.

Обзор: Что такое аванс по заработной плате?

Аванс по заработной плате — это краткосрочная ссуда, которую вы предоставляете своим сотрудникам с соглашением о том, что ссуда будет погашена за счет будущей заработной платы. В зависимости от соглашения, которое вы заключаете со своим сотрудником, аванс по заработной плате имеет определенные условия, которые должны соблюдать как вы, так и работодатель, и ваш сотрудник.

Как работает аванс по заработной плате

Ваш сотрудник должен запросить аванс по заработной плате в письменной форме. Если сотрудник действительно приходит к вам с просьбой о выплате аванса по заработной плате, первое, что вы должны сделать, это попросить его изложить свой запрос в письменной форме, чтобы создать бумажный след от первоначального запроса до соглашения и плана погашения.

Если сотрудник действительно приходит к вам с просьбой о выплате аванса по заработной плате, первое, что вы должны сделать, это попросить его изложить свой запрос в письменной форме, чтобы создать бумажный след от первоначального запроса до соглашения и плана погашения.

Письменное соглашение должно быть частью любого аванса по заработной плате, при этом соглашение должно быть подписано вами и сотрудником, получающим аванс до выплаты заработной платы.

Образец запроса авансового расчета заработной платы можно настроить в соответствии с вашими потребностями. Источник изображения: Author

Аванс по заработной плате должен обрабатываться отдельно от вашего обычного расчета заработной платы, что является простой задачей при использовании программного обеспечения для расчета заработной платы или поставщика услуг по расчету заработной платы. Если вы обрабатываете начисление заработной платы вручную, вам нужно будет выписать своему сотруднику отдельный чек для покрытия аванса.

Затем вам нужно будет вычесть согласованные платежи из следующей зарплаты вашего сотрудника, продолжая делать это до тех пор, пока аванс не будет выплачен полностью. Вы можете легко сделать это с помощью программного обеспечения для расчета заработной платы или службы расчета заработной платы.

Всегда отражайте любой аванс по заработной плате, выданный сотруднику, в вашей ведомости заработной платы, а также отражайте все выплаты.

Неправильный способ оформления аванса по заработной плате

У Рэйчел трое сотрудников. В понедельник утром Боб, один из сотрудников Рэйчел, подходит к ней, чтобы попросить аванс.

В справочнике сотрудников ничего не говорится об авансах сотрудников. После минутного колебания Рэйчел соглашается на авансовый кредит в размере 350 долларов. Рэйчел и Боб соглашаются, что он вернет аванс по своим следующим четырем чекам.

Рэйчел выписывает Бобу аванс на 350 долларов позже в тот же день.

На следующий день Боб не приходит на работу и не возвращается, оставив Рэйчел без 350 долларов. Она может вычесть часть денег из последнего чека Боба, но, поскольку он проработал только один день, эта сумма не покрывает аванс, и у Рэйчел остается более 300 долларов.

Она может вычесть часть денег из последнего чека Боба, но, поскольку он проработал только один день, эта сумма не покрывает аванс, и у Рэйчел остается более 300 долларов.

Как правильно оформить аванс по заработной плате

В штате Джима пять человек. Утром в понедельник к нему подходит Сара, одна из его сотрудниц, и просит аванс. Джим просит сотрудника изложить запрос в письменной форме.

Через час Сара возвращается со своим письменным запросом. Хотя она запросила 500 долларов, Джим предлагает аванс только в 250 долларов, максимальный аванс, предлагаемый компанией. Он представляет Саре соглашение, в котором указана сумма аванса и график погашения. Соглашение содержит раздел о том, как будут обрабатываться любые невыплаченные авансы, если сотрудник увольняется до выплаты всего аванса.

Сара читает и подписывает это соглашение до того, как Джим предоставит ей аванс. Как только Сара подписывает соглашение, Джим подписывает его, делая копию для себя и помещая копию в личное дело Сары вместе с ее первоначальным предварительным запросом.

Как избежать проблем с авансовым платежом

Авансовый платеж может стать спасением для сотрудника, который столкнулся с финансовыми трудностями. Но без четких инструкций ими также легко злоупотреблять, и работодатели платят цену.

Если вы предлагаете авансовые платежи своим сотрудникам, важно установить правила выплаты авансовых платежей, которым должны следовать все без исключения сотрудники. Затем эти руководящие принципы политики должны быть включены в ваши процессы управления заработной платой и предоставлены вашим сотрудникам как часть руководства для сотрудников. Если у вас нет справочника для сотрудников, руководящие принципы политики следует распространять в виде отдельного документа.

Если вы заинтересованы в предоставлении авансовых платежей своим сотрудникам, но хотите избежать юридических ошибок, рассмотрите следующие шаги.

1. Укажите право на получение

Все ли ваши сотрудники имеют право на получение аванса из заработной платы или вы хотите ограничить право на получение только штатных сотрудников? Что делать с работниками на испытательном сроке? Могут ли они получить аванс?

Важно предоставить эти данные при создании политики авансового платежа и применять их одинаково ко всем, независимо от обстоятельств.

2. Частота авансов

Вы можете ограничить количество авансов, которые могут получать сотрудники. Некоторые предприятия ограничивают авансы до одного раза в шесть месяцев, в то время как другие могут ограничивать авансы до двух в год. Вы также можете рассмотреть возможность добавления пункта, запрещающего сотруднику получать второй аванс, если первый не был погашен полностью.

3. Установите ограничение

Важно установить ограничение на сумму, которую сотрудник может получать, и включить это ограничение в свою политику.

4. Не нарушайте правила ради сотрудника

У вас есть правила не просто так. Если вы нарушаете или нарушаете эти правила для сотрудника, вы создаете ситуацию, когда на вас могут подать в суд за дискриминацию.

Например, Джордж обращается к своему работодателю Бену за авансом из платежной ведомости. Джордж и Бен — хорошие друзья вне работы, поэтому Бен соглашается на аванс в размере 700 долларов, хотя политика компании гласит, что максимальная сумма аванса составляет 500 долларов.

Люси, которая обратилась к Бену месяц назад за авансом в размере 600 долларов, а получила только 500 долларов в соответствии с правилами политики, узнает об авансе Джорджа и угрожает подать в суд на Бена за дискриминацию.

Урок здесь заключается в том, что даже если это ваше дело, если у вас есть политика в письменной форме, эту политику необходимо соблюдать при любых обстоятельствах, иначе вы можете столкнуться с серьезными проблемами с законом.

5. Всегда заключайте письменное соглашение

После того, как вы согласитесь предоставить аванс из фонда заработной платы, вам необходимо составить письменное соглашение, в котором все условия аванса будут четко изложены. Соглашение должно включать сумму аванса, условия погашения, сумму, подлежащую вычету за каждый платежный период, а также время начала и окончания вычетов.

И вы, и ваш сотрудник должны подписать соглашение об авансировании заработной платы, при этом копия соглашения также должна быть помещена в личное дело сотрудника.

6. Не облагайте налогом аванс

Налоговые вычеты из заработной платы следует отложить до тех пор, пока ваш сотрудник не начнет выплачивать полученный аванс. Включайте сумму погашения при расчете и начислении заработной платы за предстоящие платежные периоды.

7. Создайте план погашения

Создание плана погашения в вашей системе расчета заработной платы гарантирует, что вы не забудете вычесть сумму кредита из зарплаты вашего сотрудника. Если вы не знаете, как добавить вычет из заработной платы, ваш поставщик услуг по расчету заработной платы может вам помочь.

Экран «Новый вычет» в расширенной платежной ведомости QuickBooks Online позволяет вам создать новый вычет для авансов из платежной ведомости. Источник изображения: Author

Следует ли предлагать авансы по заработной плате?

Не каждый малый бизнес в состоянии предложить своим сотрудникам аванс по заработной плате.

Однако, если ваша компания может предлагать авансовые платежи по заработной плате, крайне важно, чтобы вы разработали четкую политику в отношении авансов по заработной плате и всегда придерживались правил, независимо от сотрудника или обстоятельств.

Об авторе