Правила заполнения баланса: Как заполнить бухгалтерский баланс: инструкция для чайников

Порядок заполнения баланса

Наиболее общими правилами составления баланса по форме 1 (с НП(С)БУ 1 «Общие требования к финансовой отчетности») являются такими:

Если в ходе составления баланса возникли отрицательные остатки, то следует проанализировать причину их возникновения. Это не обязательно ошибка. Например, по банковским счетам, например по субсчету 311 «Текущие счета в национальной валюте» может быть овердрафт, что по своей сути является кредитом. Следовательно, сумму такого отрицательного сальдо следует перенести в пассив – к обязательствам по кредитам.

При заполнении баланса могут пригодиться Методические рекомендации по заполнению форм финансовой отчетности, утвержденные приказом Минфина от 28.03.2013 г. № 433 (далее – Методрекомендации № 433).

Если, заполнив баланс, вы увидите, что стоимость активов превышает стоимость пассивов, то есть баланс перекосило в левую сторону, это вовсе не означает, что ваше предприятие разбогател. Это лишь означает, что вы где-то допустили ошибку. Баланс только извне кажется простой таблицей. На самом деле это замечательный прибор для поиска бухгалтерских промахов. Только баланс перекосило — это сигнал, чтобы искать ошибку.

Это лишь означает, что вы где-то допустили ошибку. Баланс только извне кажется простой таблицей. На самом деле это замечательный прибор для поиска бухгалтерских промахов. Только баланс перекосило — это сигнал, чтобы искать ошибку.

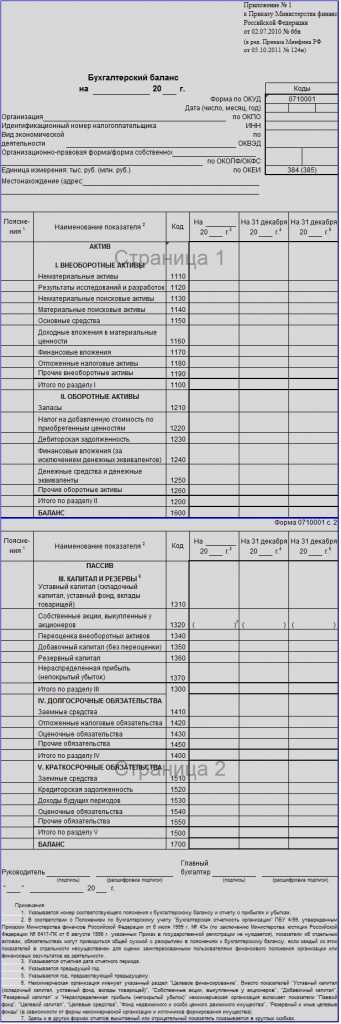

Алгоритм заполнения баланса: Украина. Бухгалтерский баланс: заполнение по строкам. Ниже приведен порядок заполнения строк баланса (наиболее распространены дополнительно вписываемые строки выделены красным курсивом).

| АЛГОРИТМ ЗАПОЛНЕНИЯ БАЛАНСА по форме 1 | ||

Статья | Код строки | Исходные данные (Формула или сальдо счетов) |

АКТИВ | ||

І. Внеоборотные активы | ||

Нематериальные активы: | 1000 | Остаточная стоимость нематериальных активов: стр. |

первоначальная стоимость | 1001 | Дт 12 |

накопленная амортизация | 1002 | (Кт 133) |

Незавершенные капитальные инвестиции | 1005 | Дт 15 (приобретенные строительные материалы, конструкции, оборудование и комплектующие, подлежащие монтажу) |

Основные средства: | 1010 | Остаточная стоимость основных средств: стр. 1011 – стр. 1012 |

первоначальная стоимость | 1011 | Дт 10 (кроме Дт 100), Дт 11 |

износ | 1012 | (Кт 131, 132) |

Инвестиционная недвижимость | 1015 | Дт 100 (если инвестиционная недвижимость учитывается по справедливой стоимости) или стр. |

первоначальная стоимость | 1016 | Дт 100 |

износ инвестиционной недвижимости | 1017 | (Кт 135) |

Долгосрочные биологические активы | 1020 | Справедливая стоимость или остаточная стоимость долгосрочных биологических активов: Дт 161, 163, 165, если учитываются по справедливой стоимости Дт 162, 164, 166 минус Кт 134, если учитываются по первоначальной стоимости |

первоначальная стоимость | 1021 | Дт 162, 164, 166 |

накопленная амортизация долгосрочных биологических активов | 1012 | (Кт 134) |

Долгосрочные финансовые инвестиции: | ||

которые учитываются по методу участия в капитале других предприятий | 1030 | Финансовые инвестиции, оцененные по методу участия в капитале: Дт 141 |

другие финансовые инвестиции | 1035 | Доли в уставном капитале, акции, облигации, долгосрочные депозиты и т. Дт142, 143 |

Долгосрочная дебиторская задолженность | 1040 | Дт 181, 182, 183 |

Отсроченные налоговые активы | 1045 | Сумма налога на прибыль, подлежащая вычету в последующих периодах Дт 17 |

| Гудвил | 1050 | Дт 19 (положительный Гудвил, возникший в результате приобретения предприятий и определяемый по НП(С)БУ 19 «объединение предприятий») |

Прочие внеоборотные активы | 1090 | Приводят внеоборотные активы, которые не попали в остальные строки этого раздела по признаку существенности |

Всего по разделу І | 1095 | Сумма строк по разделу. Но добавляются не все строки. Исключаются те строки, которые являются составляющими других. |

II. Оборотные активы | ||

Запасы | 1100 | Дт 20, 22, 23, 25, 26, 27, 281-284 – Кт 285 |

Производственные запасы | 1101 | Дт 20, 22 |

Незавершенное производство | 1102 | Дт 23, 25 |

Готовая продукция | 1103 | Дт 26, 27 |

Товары | 1104 | Дт 281-284 – Кт 285 |

Текущие биологические активы | 1110 | Стоимость текущих биологических активов в животноводстве, оценена по справедливой стоимости или первоначальной стоимости, а также в растениеводстве в оценке по справедливой стоимости Дт 21 |

Векселя полученные | 1120 | Дт 34 |

Дебиторская задолженность за продукцию, товары, работы, услуги | 1125 | Дт 36 минус Кт 38 + Дт 34 (если информацию о полученных векселях не приводят в стр. |

Дебиторская задолженность по расчетам: по выданным авансам | 1130 | Дт 371 або Дт 63 (если предприятие не ведет к предоплаты счет 371) |

с бюджетом | 1135 | Дт 641, 642 |

по расчетам по начисленным доходам | 1140 | Задолженность по начисленным до поступления дивидендами, процентами, роялти: Дт 373 |

по расчетам с внутренних расчетов | 1145 | Дебиторская задолженность связанных сторон и задолженность по внутренним расчетам Дт 682, 683 |

Другая текущая дебиторская задолженность | 1155 | Дт 372, 374-379, 65, 66, 684, 685 и т. |

Текущие финансовые инвестиции | 1160 | Дт 352 |

Деньги и их эквиваленты | 1165 | Дт 30, 31, 333-335, 351 |

в т.ч. наличные | 1166 | Приводится в т.ч. из строки 1165 в случае существенности суммы: Дт 30 |

счета в банках | 1167 | Приводится в т.ч. из строки 1165 в случае существенности суммы: Дт 31 |

Расходы будущих периодов | 1170 | Дт 39 |

Прочие оборотные активы | 1190 | Дт 331, 332, 643, 644 |

Всего по разделу II | 1195 | Сумма строк по раздел II. |

Раздел ІІІ. Внеоборотные активы, предназначенные для продажи, и группы выбытия | 1200 | Стоимость внеоборотных активов и групп выбытия, удерживаемые для продажи: Дт 286 |

Баланс | 300 | Сумма строк 1095, 1195, 1200 |

ПАССИВ | ||

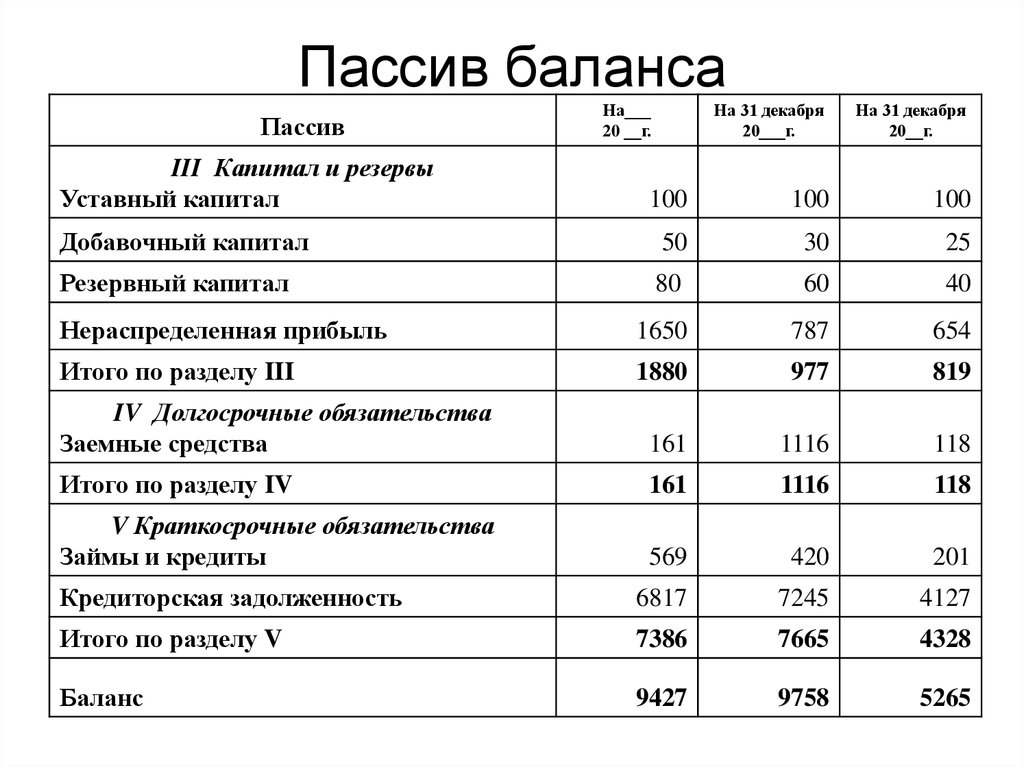

1. Собственный капитал | ||

Зарегистрирован (паевой) капитал | 1400 | Зарегистрирована в учредительных документах сумма уставного и другого зарегистрированного капитала, паевой капитал: Кт 40 минус Кт 404 |

Взносы в незарегистрированный уставной капитал | 1401 | Взносы в объявленный, но еще не зарегистрированный капитал: Кт 404 |

Капитал в дооценках | 1405 | Сумма дооценки необоротных активов и финансовых инструментов: Кт 41 |

Дополнительный капитал | 1410 | Эмиссионный доход (превышение стоимости продажи акций над их номиналом), стоимость безвозмездно полученных необоротных активов, другой вложенный капитал, накопленные курсовые разницы, отражаются в составе собственного капитала): Кт 42 |

| Эмиссионный доход | 1411 | Кт 421 (разница между стоимостью реализации акций и их номинальной стоимостью) |

Резервный капитал | 1415 |

Сумма резервов создана из нераспределенной прибыли: Кт 43 |

Нераспределенная прибыль (непокрытый убыток) | 1420 | Кт 441 или (Дт 442)* |

Неоплаченный капитал | 1425 | Сумма задолженности по взносам в уставный капитал, знак «минус» (Дт 46) |

Изъятый капитал | 1430 | Сумма акций собственной эмиссии, которые были выкуплены у акционеров, знак «минус» (Дт 45) |

Всего по разделу І | 1495 | Сумма строк 1400, 1405, 1410, 1415, 1435 ± 1420 – строки 1425, 1430 |

II. | ||

Отсроченные налоговые обязательства | 1500 | Сумма налога на прибыль, подлежащего оплате в будущих периодах: Кт 54 |

Долгосрочные кредиты банков | 1510 | Кт 501-504 |

Прочие долгосрочные обязательства | 1515 | Кт 505, 506, 51-53, 55 |

Долгосрочные обеспечения | 1520 | Обеспечение будущих расходов и платежей (расходы на оплату будущих отпусков, гарантийных обязательств и т.п.): Кт 471, 473, 474, 477, 478 (в части долгосрочных обеспечений на срок более 1 года) |

Долгосрочные обеспечение выплат персоналу | 1521 | Кт 471, 477 |

Благотворительная помощь | 1526 | Кт 483 (остаток средств, которые были получены как благотворительная помощь, освобожденная от обложения НДС) |

Целевое финансирование | 1525 | Кт 48 |

| Всего по разделу II |

| Сумма строк по разделу. |

III. Текущие обязательства и обеспечения | ||

Краткосрочные кредиты банков | 1600 | Кт 31 (овердрафт), 60 |

Векселя выданные (дополнительная вписываемая строка) | 1605 | Кт 62 |

Текущая кредиторская задолженность по долгосрочным обязательствам | 1610 | Сумма долгосрочных обязательств, подлежащая погашению в течение 12 месяцев с даты: Кт 611 |

Кредиторская задолженность по: | ||

товарам, работам, услугам | 1615 | Кт 63 + Кт 62 (если информацию о выданных векселе не приводят в стр. 1605) |

расчетам с бюджетом | 1620 | Кт 641, 642 |

в том числе по налогу на прибыль | 1621 | Кт 641/налог на прибыль |

расчетами по страхованию | 1625 | Кт 65 |

расчетами по оплате труда | 1630 | Кт 66 |

по полученным авансам | 1635 | Кт 681 или 36 (если предприятие не ведет счета 371 и 681 для учета предоплаты) |

по расчетам с участниками | 1640 | Задолженность предприятия перед его участниками (учредителями), например, по дивидендам: Кт 67 |

по внутренним расчетам | 1645 | Задолженность по расчетам связанным сторонам и по внутренним расчетам Кт 682, 683 |

Текущие обеспечения | 1660 | Обеспечение будущих расходов и платежей (расходы на оплату будущих отпусков, гарантийных обязательств и т. |

Доходы будущих периодов | 1665 | Кт 69 |

| Всего по разделу III |

| Сумма строк по разделу. Для базовой версии 1600+1605+1610+1615+1620+1621+1625+1630+1660+1665 |

Раздел IV. Обязательства, связанные с необратимыми активами, предназначенные для продажи и группами выбытия | 1700 | Признанные обязательства, связанные с необратимыми активами, что удерживаются для продажи: Кт 680 |

Баланс | 1900 | Стр. 1495 + стр. 1595 + стр. 1695 + стр. 1700 = стр. 1300 |

| * отрицательные значения в балансе приводятся в скобках. Скобки = знак «минус» | ||

1001 – стр. 1002

1001 – стр. 1002 1016 — стр. 1017 (если учет ведется по первоначальной стоимости)

1016 — стр. 1017 (если учет ведется по первоначальной стоимости) д.

д. В базовой версии = 1000+1005+1010+1015+1020+1030+1035+1040+1045+1090

В базовой версии = 1000+1005+1010+1015+1020+1030+1035+1040+1045+1090 1120)

1120) п. (здесь отмечают прочие оборотные активы, которые не были отражены в отдельных строках раздела II)

п. (здесь отмечают прочие оборотные активы, которые не были отражены в отдельных строках раздела II) Однако добавлять следует не все – не учитываются те строки, которые являются составляющими других. В базовой версии это 1100+1110+1125+1130+1135+1155+1160+1165+1170+1190

Однако добавлять следует не все – не учитываются те строки, которые являются составляющими других. В базовой версии это 1100+1110+1125+1130+1135+1155+1160+1165+1170+1190 Долгосрочные обязательства и обеспечения

Долгосрочные обязательства и обеспечения Для базовой версии 1500+1510+1515+1520++1525

Для базовой версии 1500+1510+1515+1520++1525 п.): Кт 471, 473, 474, 477, 478 (в части текущих обеспечений на срок более 1 года)

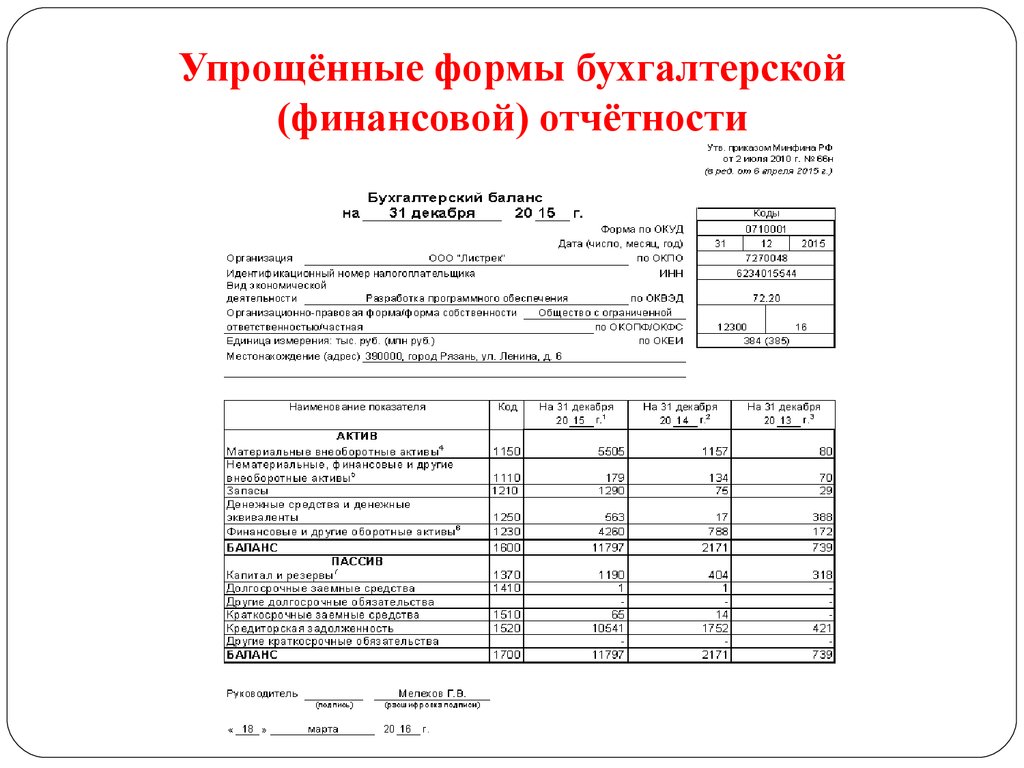

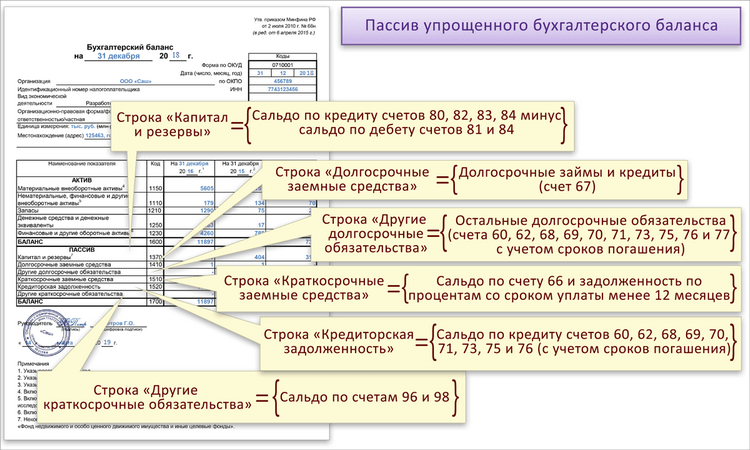

п.): Кт 471, 473, 474, 477, 478 (в части текущих обеспечений на срок более 1 года)Заполнения упрощенного баланса 2021. Чаще всего бухгалтеры имеют дело с заполнением балансов в составе упрощенной финансовой отчетности малого предприятия (1-м) и микропредприятия (1-тс). Приведенный выше алгоритм вполне подходит, ведь даже коды строк между формами 1, 1-м и 1-мс совпадают. Однако различия все же есть отличия, на которые следует обратить внимание:

Чаще всего бухгалтеры имеют дело с заполнением балансов в составе упрощенной финансовой отчетности малого предприятия (1-м) и микропредприятия (1-тс). Приведенный выше алгоритм вполне подходит, ведь даже коды строк между формами 1, 1-м и 1-мс совпадают. Однако различия все же есть отличия, на которые следует обратить внимание:

В форме 1-тс наибольшую степень укрупнения строк, а поэтому она больше всего непривычная после «обычного» баланса с НП(С)БУ 1. Так, обратите внимание, что в балансе микропредприятия по форме 1мс:

что это такое и как его составить, образец и пример заполнения

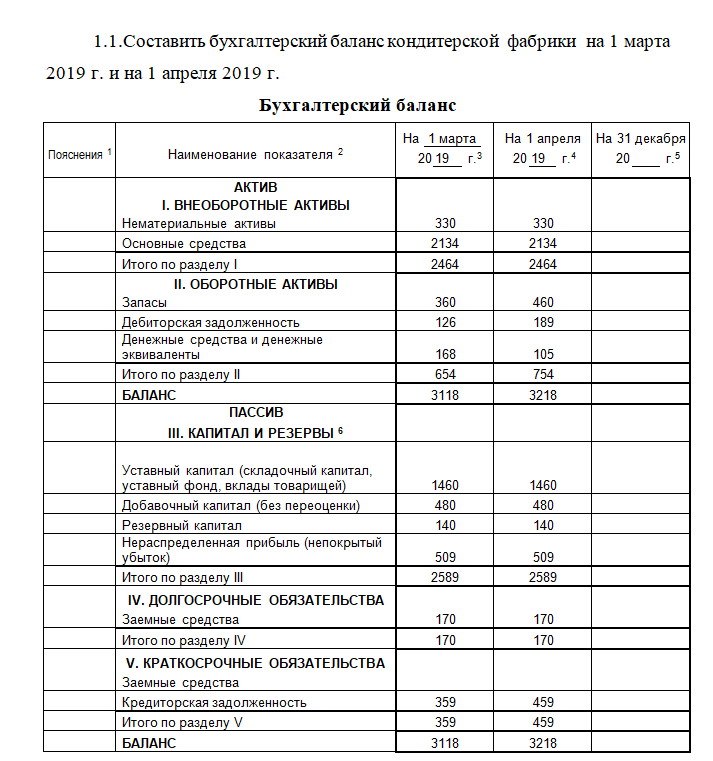

Баланс обязаны раз в год сдавать в налоговую все компании, малые предприятия могут делать это по упрощенным формам. Сроки сдачи годового баланса за 2021 год — с 1 января по 31 марта 2022 года.

Приказ Минфина № 66н о формах бухгалтерской отчетности

Зачем нужен бухгалтерский баланс

Бухгалтерский баланс показывает финансовое положение бизнеса. Акционерам баланс предоставляют как показатель проделанной работы. С помощью баланса банк может принять решение о платежеспособности компании и выдаче кредита, а контрагенты — стоит ли сотрудничать с компанией.

С помощью баланса банк может принять решение о платежеспособности компании и выдаче кредита, а контрагенты — стоит ли сотрудничать с компанией.

Ликвидность и платежеспособность: чем отличаются и как влияют на получение кредита

Из чего состоит бухгалтерский баланс организации

Бухгалтерский баланс предприятия обычно состоит из двух равных частей: активов и пассивов. Активы — имущество организации в денежном выражении, пассивы — объяснение, из каких источников это имущество получено.

Главное в бухгалтерском балансе — сумма активов должна быть равна сумме пассивов.

Loading…

Виды бухгалтерского баланса

В теории бухгалтерский баланс можно разделить на несколько видов.

По времени составления:

- вступительный, составляется после регистрации предприятия;

- текущий — за определенный период, например квартал или год, а в некоторых компаниях — каждый месяц;

- санируемый — в преддверии банкротства;

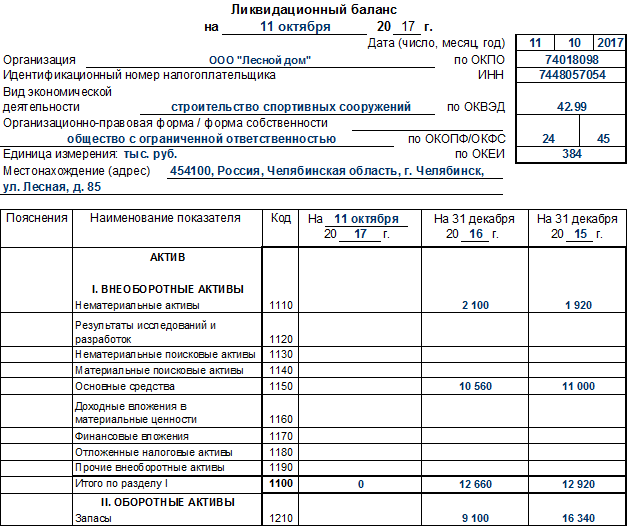

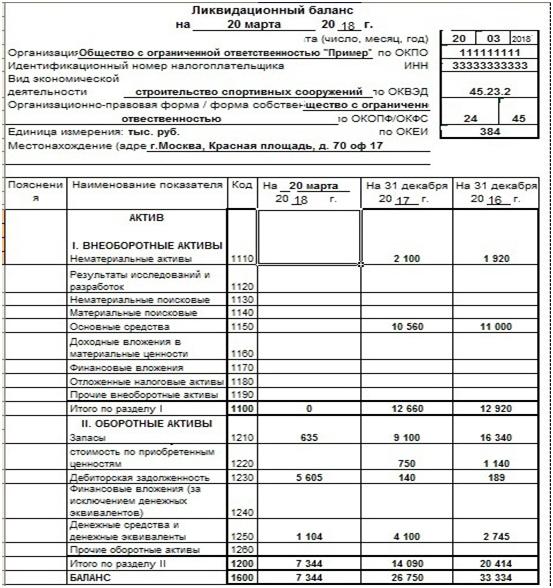

- ликвидационный — описывает имущественное состояние компании, когда она прекращает деятельность как юридическое лицо.

По форме предоставления информации:

- статический, в котором отражены показатели, действительные на определенный момент времени;

- динамический, в котором отражены показатели в движении.

По объему информации:

- единичный — в нем отражены показатели одной компании;

- консолидированный — в нем отражены показатели нескольких компаний.

Для внутренних целей организация вправе сама выбирать периодичность, способ и вид составления баланса.

Что нужно запомнить

- Бухгалтерский баланс — это таблица, в которую вносят информацию о компании: о стоимости ее имущества и обязательствах.

- Бухгалтерский баланс показывает финансовое положение бизнеса: с его помощью владельцы компании, банк или будущие партнеры могут оценить компанию.

- Бухгалтерский баланс состоит из двух частей: активов — имущества организации в денежном выражении и пассивов — объяснения, за счет каких источников оно получено.

- Сумма активов должна быть равна сумме пассивов.

- Все компании разные, со своей спецификой, и у каждой может быть своя структура — как составить бухгалтерский баланс, определяют исходя из учетной политики компании.

Поделитесь статьей

Сейчас читают

Холдинг

Форма корпоративной структуры, где одна организация владеет и управляет другими

менее 100

Штамп

Устройство для графических оттисков на бумаге

менее 100

Олигополия

Ситуация на рынке, когда аналогичный товар производят лишь несколько компаний

157

Ведем бизнес к деньгам

Как читать и понимать балансовый отчет

Когда дело доходит до понимания бизнеса, мало финансовых отчетов важнее, чем балансовый отчет. Балансовый отчет дает критическое представление о состоянии бизнеса, которое может быть использовано:

- Потенциальными инвесторами для принятия решения об инвестировании в компанию

- Владельцы бизнеса разработают более эффективную организационную стратегию

- Сотрудники должны корректировать свои процессы, чтобы лучше достигать общих организационных целей

Независимо от того, являетесь ли вы владельцем бизнеса, сотрудником или инвестором, понимание того, как читать и понимать информацию в балансовом отчете, является важным навыком финансового учета.

Вот все, что вам нужно знать о балансовом отчете, в том числе о том, что это такое, какую информацию он содержит, почему он так важен и как он работает.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Что такое баланс?

Балансовый отчет — это финансовый документ, предназначенный для точного указания стоимости компании или организации — ее так называемой «балансовой стоимости». Балансовый отчет достигается путем перечисления и подсчета всех активов, обязательств и собственного капитала компании на определенную дату, также известную как «отчетная дата». ежеквартально или ежемесячно, в зависимости от частоты предоставления отчетов, установленной законодательством или политикой компании.

Посмотрите наше видео о балансовом отчете ниже и подпишитесь на наш канал YouTube, чтобы получать дополнительные разъясняющие материалы!

Назначение балансового отчета

Балансовый отчет предоставляет сводную информацию о бизнесе на определенный момент времени. Это моментальный снимок финансового положения компании с разбивкой на активы, обязательства и собственный капитал. Бухгалтерские балансы служат двум совершенно разным целям в зависимости от того, кто их просматривает.

Это моментальный снимок финансового положения компании с разбивкой на активы, обязательства и собственный капитал. Бухгалтерские балансы служат двум совершенно разным целям в зависимости от того, кто их просматривает.

При проверке баланса внутри компании бизнес-лидером, ключевым заинтересованным лицом или сотрудником, он предназначен для того, чтобы дать представление о том, преуспевает ли компания или терпит неудачу. Основываясь на этой информации, внутренняя аудитория может изменить свою политику и подход: удвоить успехи, исправить ошибки и перейти к новым возможностям.

Когда балансовый отчет просматривается внешним лицом, заинтересованным в компании, он предназначен для того, чтобы дать представление о том, какие ресурсы доступны бизнесу и как они финансируются. Основываясь на этой информации, потенциальные инвесторы могут решить, будет ли разумно инвестировать в компанию. Точно так же можно использовать информацию в балансовом отчете для расчета важных показателей, таких как ликвидность, прибыльность и соотношение долга к собственному капиталу.![]()

Внешние аудиторы, с другой стороны, могут использовать балансовый отчет, чтобы убедиться, что компания соблюдает любые законы об отчетности, которым она подчиняется.

Важно помнить, что в балансовом отчете представлена информация на определенную дату. По своей природе балансовый отчет всегда основывается на прошлых данных. Хотя инвесторы и заинтересованные стороны могут использовать балансовый отчет для прогнозирования будущих результатов, прошлые результаты не являются гарантией будущих результатов.

Уравнение баланса

Информация, содержащаяся в балансовом отчете, чаще всего организована в соответствии со следующим уравнением: Активы = Обязательства + Собственный капитал .

Хотя это уравнение является наиболее распространенной формулой для балансовых отчетов, это не единственный способ организации информации. Вот другие уравнения, с которыми вы можете столкнуться:

Собственный капитал = Активы — Пассивы

Пассивы = Активы — Собственный капитал

В балансе всегда должно быть баланса . Активы должны всегда равняться обязательствам

Активы должны всегда равняться обязательствам

Если баланс не сальдирован, скорее всего, документ составлен неправильно. Как правило, ошибки возникают из-за неполных или отсутствующих данных, неправильно введенных транзакций, ошибок в обменных курсах валют или уровне запасов, просчетов собственного капитала или неправильного расчета износа или амортизации.

Рассмотрим более подробно, что обычно входит в каждую из этих категорий стоимости: активы, обязательства и собственный капитал.

1. Активы

Актив определяется как все, что принадлежит компании и имеет неотъемлемую, измеримую стоимость. Бизнес может, при необходимости, преобразовать актив в денежные средства посредством процесса, известного как ликвидация. Активы обычно подсчитываются как положительные (+) в балансе и разбиваются на две дополнительные категории: оборотные активы и внеоборотные активы.

Оборотные активы обычно включают все, что компания ожидает превратить в денежные средства в течение года, например:

- Денежные средства и их эквиваленты

- Расходы будущих периодов

- Инвентарь

- Товарные ценные бумаги

- Дебиторская задолженность

Внеоборотные активы обычно включают долгосрочные инвестиции, которые, как ожидается, не будут преобразованы в денежные средства в краткосрочной перспективе, например:

- Земля

- Патенты

- Товарные знаки

- Бренды

- Деловая репутация

- Интеллектуальная собственность

- Оборудование, используемое для производства товаров или оказания услуг

Поскольку компании инвестируют в активы для выполнения своей миссии, вы должны развить интуитивное понимание того, что они из себя представляют. Без этих знаний может быть сложно понять баланс и другие финансовые документы, которые говорят о здоровье компании.

Связанные: Анализ финансовой отчетности: основы для небухгалтеров

2. Обязательства

Обязательство противоположно активу. В то время как актив — это то, чем владеет компания, пассив — это то, что она должна . Обязательства — это финансовые и юридические обязательства по выплате денежной суммы должнику, поэтому в балансовом отчете они обычно учитываются как минусы (-).

Так же, как активы подразделяются на краткосрочные и долгосрочные, пассивы подразделяются на краткосрочные и долгосрочные.

Краткосрочные обязательства обычно относятся к любым обязательствам перед должником в течение одного года, которые могут включать:

- Расходы на заработную плату

- Арендные платежи

- Коммунальные платежи

- Долговое финансирование

- Кредиторская задолженность

- Прочие начисленные расходы

Долгосрочные обязательства обычно относятся к любым долгосрочным обязательствам или долгам, которые не подлежат оплате в течение одного года, включая:

- Аренда

- Кредиты

- Облигации к оплате

- Пенсионное обеспечение

- Отложенные налоговые обязательства

Обязательства могут также включать обязательство предоставить товары или услуги в будущем.

3. Собственный капитал

Собственный капитал , также известный как акционерный капитал , обычно относится ко всему, что принадлежит владельцам бизнеса после учета любых обязательств.

Если сложить все ресурсы, которыми владеет бизнес (активы), и вычесть все требования третьих сторон (обязательства), то останется собственный капитал владельцев.

Собственный капитал обычно включает два ключевых элемента. Первый — это деньги , которые вносятся в бизнес в форме инвестиции в обмен на некоторую степень владения (обычно представленную акциями). Второй — доход , который компания генерирует с течением времени и удерживает.

Пример балансового отчета

Взглянув на приведенный ниже образец балансового отчета, вы можете извлечь важную информацию о состоянии компании, о которой идет речь.

Например, в этом балансе указано:

- Отчетный период заканчивается 30 ноября 2018 г.

и сравнивается с аналогичным отчетным периодом за предыдущий год.

и сравнивается с аналогичным отчетным периодом за предыдущий год. - Активы компании составляют 60 173 долл. США, в том числе 37 232 долл. США в виде оборотных активов и 22 941 долл. США в виде внеоборотных активов

- Общая сумма обязательств компании составляет 16 338 долларов США, в том числе 14 010 долларов США текущих обязательств и 2 328 долларов США долгосрочных обязательств.

- В течение отчетного периода компания сохранила прибыль в размере 45 528 долларов США, что немного больше, чем за тот же период годом ранее

Важно отметить, что форматирование баланса зависит от того, где находится организация. Приведенный выше пример соответствует Международным стандартам финансовой отчетности (МСФО), которым следуют компании за пределами США. В этом балансе счета перечислены от наименее ликвидных до наиболее ликвидных (или насколько быстро они могут быть преобразованы в наличные деньги).

Если бы этот баланс был составлен американской компанией, он соответствовал бы Общепринятым принципам бухгалтерского учета (GAAP), а порядок счетов был бы обратным (от наиболее ликвидных к наименее ликвидным).

Связанный: GAAP и МСФО: в чем основные отличия и что следует использовать?

Важное понимание

Информация, содержащаяся в балансовом отчете компании, является одной из наиболее важных для понимания бизнес-лидером, регулирующим органом или потенциальным инвестором. Без этих знаний может быть сложно понять, испытывает ли компания трудности или процветает, что подчеркивает, почему умение читать и понимать балансовый отчет является важным навыком для любого, кто интересуется бизнесом.

Вы хотите вывести свою карьеру на новый уровень? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету, которые научат вас ключевым финансовым понятиям, необходимым для понимания эффективности и потенциала бизнеса.

3 правила понимания бухгалтерского баланса — июнь

«Я не умею читать бухгалтерский баланс».

«У меня был свой бизнес, но я не уделял должного внимания деньгам.

Именно тогда я узнал, насколько важен баланс».

Знакомо?

Многие владельцы малого бизнеса никогда не смотрят свой баланс, потому что он для них как иностранный язык. Они просто оставляют это на усмотрение своего бухгалтера. Я не понимаю, как работает моя машина, поэтому я оставляю это на усмотрение моего механика. Но я знаю, что у меня будут большие проблемы, если я не буду обращать внимание на указатель уровня топлива и предупреждающие сигналы на приборной панели.

Как и в приборной панели вашего автомобиля, важно понимать основы вашего баланса. Это помогает вам следить за состоянием вашего бизнеса и понимать, как сторонние лица, такие как кредиторы или инвесторы, получают представление о вашем бизнесе, когда они анализируют ваш баланс.

Достаточно сосредоточиться на нескольких ключевых понятиях.

Вот три основных правила:

Правило №1: Активы = Пассивы + Капитал

Это простое уравнение и называется балансом. Он всегда сбалансирован, потому что рассказывает историю о том, как финансируются ваши активы. Это известно как структура капитала вашей компании.

Он всегда сбалансирован, потому что рассказывает историю о том, как финансируются ваши активы. Это известно как структура капитала вашей компании.

Подумайте о собственном доме. Дом — это актив, ипотека — это пассив, а капитал — это разница. У вас может быть более скромный дом, чем у вашего соседа, но вы можете быть в гораздо лучшем финансовом положении, если вы не обременены долгами. В бизнесе аналогично.

Активы Определение актива кажется довольно интуитивным, но в бухгалтерском учете этот термин имеет особое определение. Активы – это вероятные будущие экономические выгоды, которыми владеет бизнес в результате прошлых операций. Он включает денежные средства, дебиторскую задолженность, товарно-материальные запасы и долгосрочные активы, такие как оборудование и мебель. Вы часто слышите, как люди говорят, что их сотрудники являются их самым важным активом. Хотя это может быть правдой, вы не увидите сотрудников в балансе, потому что они (к счастью) не принадлежат бизнесу.

Обязательства Проще говоря, обязательства — это обязательства компании. Бухгалтерское определение обязательств — это долги или обязательства по прошлым операциям, которые будут оплачены в будущем активами или услугами. Обязательства, оплачиваемые денежными средствами, включают кредиторскую задолженность, начисленные расходы и задолженность. Выручка будущих периодов — это обязательство, которое погашается за счет поставки товаров или оказания услуг.

Капитал Это то, что осталось; он представляет собственность. Это похоже на акции в доме. В бухгалтерском балансе собственный капитал состоит из двух частей: 1) суммы, вложенные владельцами в качестве капиталовложений или продажи акций (например, авансовый платеж за ваш дом), и 2) нераспределенная прибыль (например, увеличение стоимости вашего дома). . Нераспределенная прибыль — это сумма чистой прибыли, полученной компанией с момента ее создания, которая не была распределена между владельцами.

Раздел капитала дает представление о вашем бизнесе, поскольку показывает, сколько владельцев и акционеров вложили в компанию и сохранили для будущих инвестиций.

Правило № 2: Кэш — король

Мы все слышали это выражение. Каким бы бизнесом вы ни занимались, вам нужно следить за деньгами. Вы не можете оставаться в бизнесе, если не можете выплачивать зарплату или платить своим поставщикам. Сколько наличных нужно иметь на руках? У вас слишком много денег? (Да, это вещь!) Беглый взгляд на баланс может дать вам некоторые подсказки.

Оптимальная сумма наличных денег для каждого бизнеса разная. Чтобы определить свою ликвидность и посмотреть, достаточно ли у вас средств для выполнения ваших обязательств, вы можете сделать быстрый расчет.

Коэффициент текущей ликвидности = Оборотные активы / Текущие обязательства

Оборотные активы — это активы, которые могут быть преобразованы в денежные средства в течение одного года. Основы включают денежные средства, дебиторскую задолженность и запасы. Текущие обязательства, наоборот, должны быть погашены в течение одного года.

Текущие обязательства, наоборот, должны быть погашены в течение одного года.

Коэффициент текущей ликвидности показывает, может ли компания выполнить свои текущие обязательства. Коэффициент текущей ликвидности выше 1 означает, что компания может погасить все свои обязательства в течение одного года. Коэффициент текущей ликвидности менее 1 может сигнализировать о проблеме. Инвесторы сравнивают ваш текущий коэффициент со средним по отрасли, чтобы определить, есть ли какие-либо тревожные сигналы.

Правило №3: Сравните свой баланс с предыдущим периодом.

Ежемесячно просматривайте свой баланс и сравнивайте остатки на счетах с предыдущим периодом. (Совет QuickBooks: перейдите к отчетам и составьте балансовый отчет по месяцам. Выберите параметры в разделе «Сравнить другой период», чтобы увидеть изменения в долларах и/или процентах.)

Определите, что важно в вашем бизнесе, и отслеживайте эти отклонения. Например, если вы производите продукцию и управление запасами имеет решающее значение, просмотр сравнительного баланса может стать первым шагом в определении того, есть ли у вас проблема. Достаточно ли у вас запасов для удовлетворения спроса? У вас слишком много денег, связанных в инвентаре?

Достаточно ли у вас запасов для удовлетворения спроса? У вас слишком много денег, связанных в инвентаре?

Какие остатки растут из месяца в месяц? Есть ли смысл в том, что они растут? Например, ваша дебиторская задолженность растет быстрее, чем ваши доходы? Если да, то почему?

Ваши обязательства растут быстрее, чем активы? Если да, то является ли это временным явлением или свидетельствует о негативной тенденции?

Достаточно ли наличных денег для оплаты текущих обязательств? Если нет, вам нужно увеличить продажи, улучшить коллекции или и то, и другое?

Слушай свою интуицию. Если что-то не так, обратитесь за дополнительной информацией к своему бухгалтеру.

Не стоит недооценивать важность понимания баланса вашей компании. Сосредоточьтесь на нескольких ключевых понятиях и регулярно просматривайте их. Со временем вы освоитесь с тем, что они значат для вашего бизнеса.

О Juna Financial Solutions

Чтобы иметь возможность полагаться на этот анализ и принимать обоснованные решения, основанные на данных, вам необходимы точные и своевременные финансовые отчеты.

Об авторе