Правила заполнения кассового журнала образец: Журнал кассира-операциониста — образец заполнения (2022-2023)

Порядок и образец заполнения журнала регистрации приходных и расходных кассовых документов (КО-3)

Журнал регистрации приходных и расходных кассовых ордеров или документов (сокращённо ПКО и РКО) необходим организациям и индивидуальным предпринимателям, которые, согласно закону, обязаны пользоваться кассовыми аппаратами для получения и выдачи денег наличным путём. Этот журнал используют для заполнения таких необходимых данных, как дата и номер приходного или расходного ордера, точная цифра получения в кассу денег либо выдачи из неё наличных средств. Проще говоря, книга регистрации кассовых операций призван упростить ведение и учёт бухгалтерского документооборота. Вычислить конечное сальдо на нужный период юридическому лицу или ИП становится куда проще.

Содержание

- Кто занимается заполнением журнала регистрации

- Приходный и расходный кассовый ордер: понятие и функции документа

- Порядок заполнения книги РКО и ПКО

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Приходный и расходный кассовый ордер: понятие и функции документа

Посредством оформления приходного кассового ордера фиксируется информация о поступивших в кассу деньгах. Каждый новый ордер сначала заносится в журнал кассовых документов (форма № КО-3), а потом передается кассиру. После того как документ составили и зарегистрировали, должна быть проставлена подпись главного бухгалтера либо уполномоченного лица с обязательным указанием его фамилии и инициалов.

Далее ПКО получает кассир, который просматривает верность составления документа, наличие необходимых приложений, а также подлинность подписи уполномоченного лица. В случае выявления ошибки или неточности кассир должен отправить на доработку полученный документ.

Если же соблюдены все правила оформления, последний принимает наличную сумму, а также проставляет свою подпись и инициалы с фамилией. Делать это положено как на самом ордере, так и на прилагающейся к нему квитанции. Кассир обязан проставить на квитанции дату внесения в кассу наличных средств и заверительную печать своей подписи, крайняя часть которой должна «заходить за края» приходного ордера.

Далее по факту поступления денежных средств в кассу кассир должен оторвать заполненную квитанцию и передать лицу, внёсшему в эту кассу наличные. А приходный ордер удерживается в кассе.

Расходный кассовый ордер представляет собой кассовый документ, на основании которого происходит выдача наличных. Этим занимается также отдел бухгалтерии. Оформляется РКО на унифицированном бланке, форма № КО-2. Данный бланк заполняется бухгалтером либо другим уполномоченным лицом.

Составленный по всем правилам РКО также регистрируют в журнале по форме № КО-3. Подписывает данный кассовый документ бухгалтер / уполномоченное лицо, а также руководитель организации. Если на документах, которые прилагаются к расходному ордеру, проставлена резолюция руководителя, дающая разрешение на проведение денежной операции, тогда подпись последнего не требуется.

Далее расходный ордер переходит к кассиру, который проводит анализ правильности составления РКО. После проверки соответствующие графы заполняет лицо, получающее наличные средства и сам кассир.

РКО никогда не подлежит передаче. Он находится в кассе.

Порядок заполнения книги РКО и ПКО

Журнал допускается вести в любом удобном виде: электронном, печатном, написанном от руки. На каждом листе проставляется его порядковый номер, а также печать организации. Субъект ведения кассового журнала сам определяет, на какой период будет заводиться журнал (месяц, полгода, год).Журнал ведётся определенный период, указанный в уставе компании. Каждая страница должна быть прошита, пронумерована, а также содержать печать.

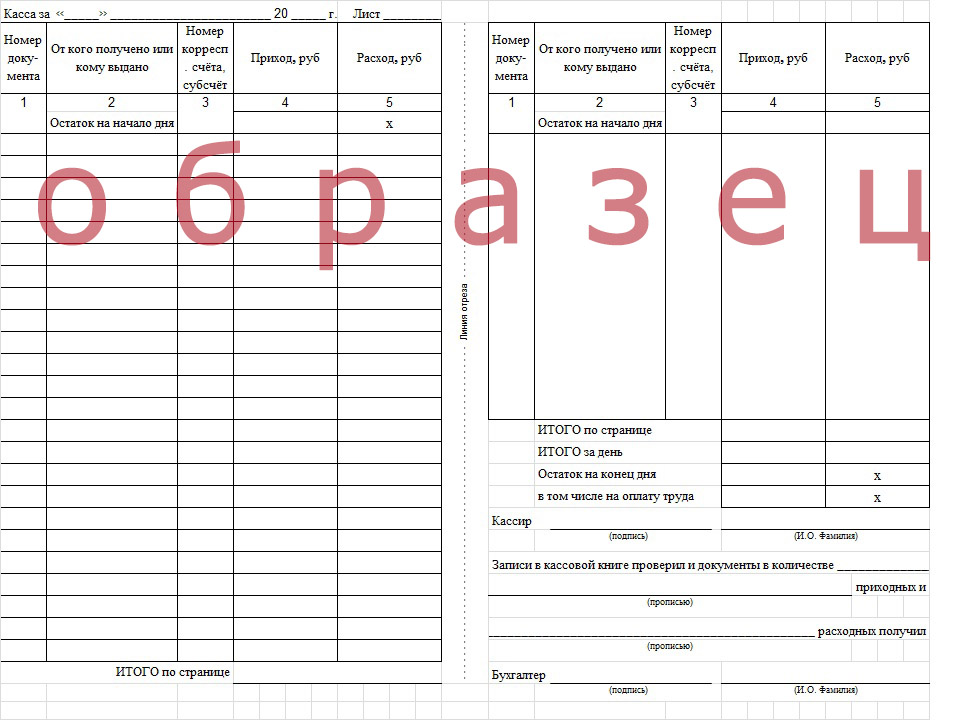

Сам журнал состоит из двух частей: титульный лист и собственно сама учетная книга, её листы. Если заполнение происходит от руки, то исключительно ручкой синего цвета.

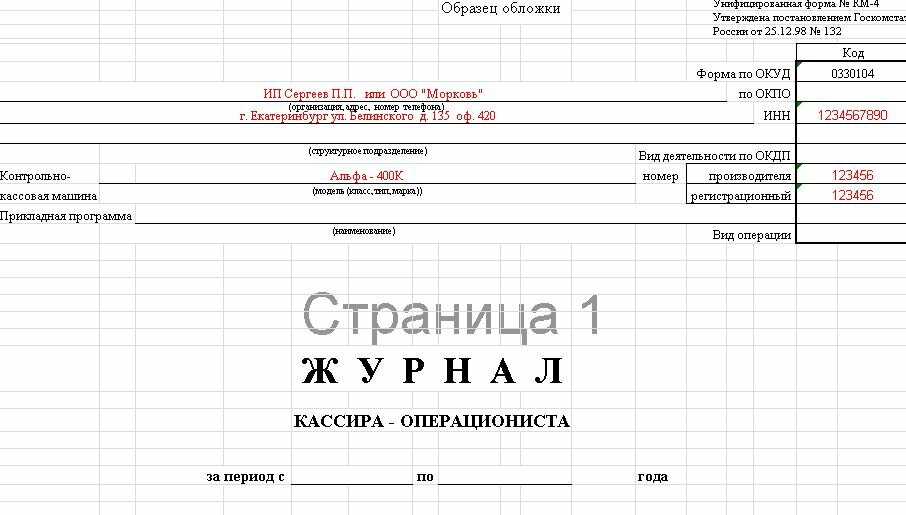

Заглавный (титульный) лист содержит следующую информацию:

- Конкретное название документа.

- Название организации.

- Код по общему классификатору (ОКПО).

- Период начала и окончания заполнения.

- Данные работника, который несет ответственность за журнал: его ФИО, должность.

Сами учетные страницы представляют собой таблицу из двух столбцов. Слева фиксируются сведения о приходах, справа — о расходах.

Необходимо помнить, что «расходник» на выдачу зарплаты регистрируется только по факту её получения работниками. Данное правило исходит из того, что для получения работником зарплаты может не хватить наличных в кассе. А в связи с тем, что РКО действует только в день его оформления, может произойти грубое нарушение правил ведения журнала, если ордер буден внесен на другой день.

Еще одно важное правило — соблюдение точного нумерованного порядка кассовых документов. Если некий приходный или расходный ордер становится ничтожным, от него следует избавиться. Остальные по порядку ордера необходимо перенумеровать.

Штрафы, предусмотренные административным законодательством за неграмотное ведение регистрации кассовых ордеров, помарки и ошибки, довольно серьёзные. Следует с большей ответственностью подходить к такому важному моменту, как заполнение журнала регистрации.

Самое читаемое:

Помогла ли вам статья?

Образец журнала регистрации приходных и расходных кассовых ордеров 2022

Кассовая документация традиционно требует особого подхода от бухгалтера, поскольку она связана с оборотом наличных денег. Кассир ведет кассовую книгу, а также оформляет приходные и расходные кассовые ордера. Для учета этих документов существует специальный журнал, в оформлении которого поможет разобраться эта статья.

Содержание

Приход и расход наличных денежных средств по кассе организации оформляется специальными регистрами бухучета — кассовыми ордерами. Несмотря на то, что сейчас большинство расчетов компании предпочитают осуществлять безналичным способом, даже при выплате зарплаты или командировочных перечисления осуществляются на банковские карты, все равно через кассу проходит какое-то число денежных средств. Поэтому соблюдать кассовую дисциплину и правильно оформлять документы обязаны абсолютно все организации, у которых есть касса. Кроме первичных документов, в этом случае необходим журнал регистрации приходных и расходных кассовых ордеров. Разберемся, как его правильно оформить.

Кроме первичных документов, в этом случае необходим журнал регистрации приходных и расходных кассовых ордеров. Разберемся, как его правильно оформить.

Форма журнала

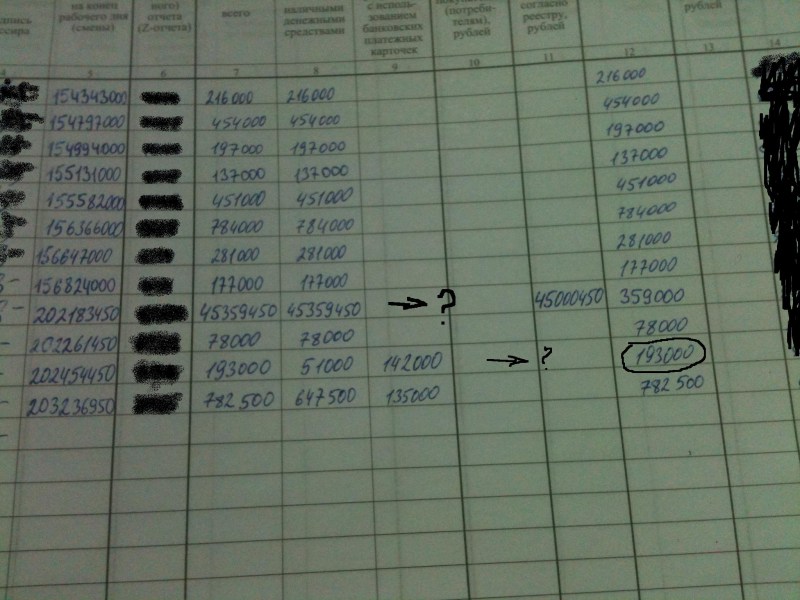

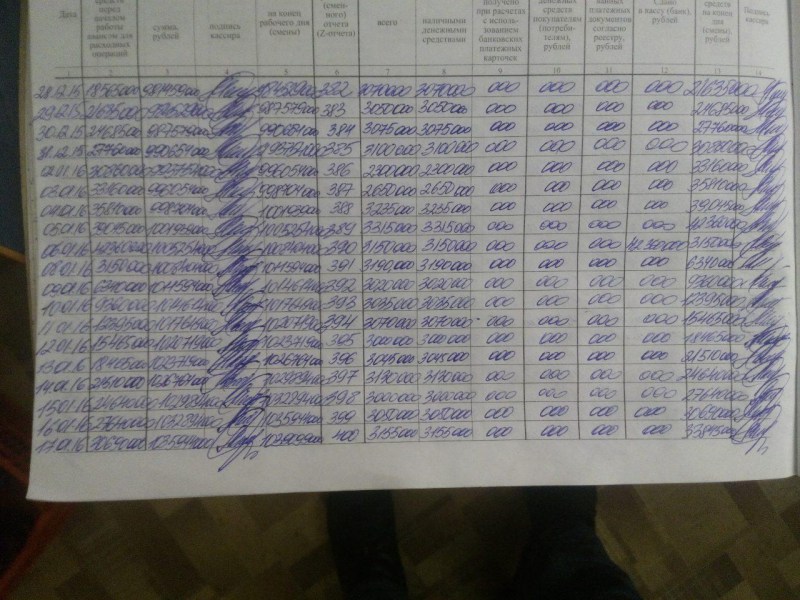

Журнал приходных и расходных кассовых ордеров представляет собой обычную, так называемую «амбарную» книгу, в которую записываются все приходы и расходы по кассе. В отличие от кассовой книги, которая является учетным документом операций и остатков, журнал предназначен для регистрации и присвоения реквизитов всем сформированным кассиром приходным и расходным ордерам. Какой порядковый номер ордер получит в журнале, такой и будет ему присвоен.

Форму этого учетного документа каждая организация обязана утвердить в учетной политике. Существует унифицированная форма, утвержденная Постановлением Госкомстата Российской Федерации от 18.08.1998 № 88, которая известна под кодом форма № КО-3. Однако ее применение с 2013 года обязательным не является, и использовать ее можно исключительно при желании организации. На ее основе или опираясь на собственный опыт и предпочтения каждая компания вправе разработать и утвердить свой вариант. При этом не следует забывать, что все остальные кассовые документы, в частности сами приходные и расходные одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными и применяются исключительно в утвержденной форме.

При этом не следует забывать, что все остальные кассовые документы, в частности сами приходные и расходные одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными и применяются исключительно в утвержденной форме.

Журнал регистрации приходных и расходных ордеров — это самый обычный бухгалтерский регистр сводного учета. Статьей 10 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете» утверждение любых учетных регистров в организации является прерогативой ее руководителя. Однако разрабатывает и предоставляет документ для утверждения главный бухгалтер. Отдельно утверждать каждый такой регистр не нужно, достаточно привести все необходимые формы в приложениях к утвержденной учетной политике. Если будет применяться все же унифицированная форма, об этом также должно быть написано в учетной политике фирмы.

Требования к оформлению

Хотя форму журнала можно разработать самостоятельно, существует ряд требований к его оформлению, которые необходимо учесть. В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

Сама книга внутри на каждой странице состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

Предполагается, что одной страницы должно хватить на месяц, потому что вести записи необходимо параллельно. Информация о поступлении денег в кассу, а значит, о приходных документах, обычно располагается справа, а сведения о выданных из кассы деньгах (расходе) — слева.

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Заполнение журнала регистрации кассовых ордеров

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Ответственность за нарушения в оформлении и отсутствие регистра

Ведение журнала приходных и расходных ордеров является обязательным для всех организаций, однако за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Единственное, на что могут в этом случае указать организации проверяющие, — на нарушение порядка ведения бухгалтерского учета.

Образец заполненной унифицированной формы журнала

Скачать

Как сбалансировать кассовые операции

Обновлено: 26 марта 2016 г.

Бухгалтерская книга для чайников

Исследовать книгу Купить на Amazon

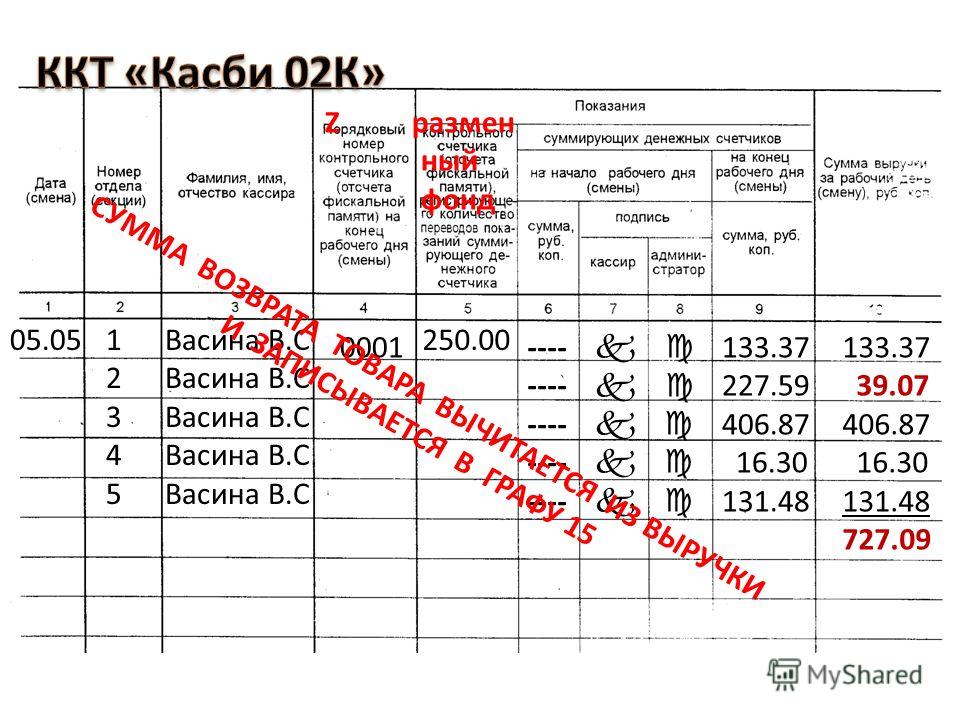

Чтобы правильно отслеживать и фиксировать сделки купли-продажи. Это также помогает гарантировать, что кассиры не прикарманивают наличные деньги предприятия — кассиры должны доказать (показать, что у них есть нужная сумма наличных в регистре на основе ежедневных транзакций продаж) сумму наличных денег, чеков и сборов. они принимали в течение дня.

Это также помогает гарантировать, что кассиры не прикарманивают наличные деньги предприятия — кассиры должны доказать (показать, что у них есть нужная сумма наличных в регистре на основе ежедневных транзакций продаж) сумму наличных денег, чеков и сборов. они принимали в течение дня.

Этот процесс проверки кассового аппарата фактически начинается в конце предыдущего дня, когда кассир Джон Доу и его менеджер договариваются о сумме наличных, оставшейся в ящике кассы Джона. Денежные средства, находящиеся в кассовых аппаратах или кассовых ящиках, учитываются как часть счета «Наличные деньги в кассе».

Когда Джон приходит на работу на следующее утро, он начинает с суммы денег, оставшейся в ящике стола. В конце рабочего дня либо он, либо его менеджер подводят итоги работы кассового аппарата за день, чтобы составить отчет об общем объеме продаж, принятых кассиром.

Джон подсчитывает сумму наличных в своей кассе, а также суммирует чеки, квитанции по кредитным картам и расходы по кредитам в магазине. Затем он заполняет форму для вывода средств, которая выглядит примерно так:

Затем он заполняет форму для вывода средств, которая выглядит примерно так:

| Квитанции | Продажи | Всего |

|---|---|---|

| Начальная касса | 100 долларов | |

| Продажа за наличные | 400 долларов | |

| Продажа кредитных карт | 800 долларов | |

| Продажа в кредит в магазине | 200 долларов | |

| Общий объем продаж | 1400 долларов | |

| Продажа в кредит | 1000 долларов | |

| Получение наличных | 400 долларов | |

| Общая наличность в реестре | 500 долларов |

Менеджер магазина просматривает сводку кассового аппарата Джона Доу (составленную фактическим кассовым аппаратом) и сравнивает ее с формой выдачи наличных.

Управляющий магазином решает, сколько наличных оставить в кассе или зарегистрировать на следующий день, и кладет остаток. Он выполняет эту задачу для каждого из своих кассиров, а затем кладет все наличные и чеки за день в ночную депозитную ячейку в банке.

Затем менеджер отправляет бухгалтеру отчет с подробной информацией о депозите, чтобы данные попали в систему учета. Бухгалтер вносит данные в форму «Приходы денежных средств» (см. следующий рисунок), если используется автоматизированная система учета, или в журнал «Приходы денежных средств», если книги ведутся вручную.

Пример товарного чека в QuickBooks.

Этот артикул находится в категории:

- Бухгалтерия,

8 кассовых наконечников для розничной торговли

розничная торговля 04 июня 2018 г.

Когда я думаю о советах по работе с кассовыми аппаратами, мне вспоминается кражи сотрудников, свидетелем которых я однажды стал . В тот день, не так давно, я покупал пачку бумажных полотенец за 3 доллара в магазине, принадлежавшем клиенту.

Было уже поздно, примерно за 5 минут до закрытия. Когда я стоял в очереди, ожидая своей очереди заплатить, я наблюдал, как кассирша Марси (имя вымышленное) общается со своими покупателями.

Я заметил, что она мысленно подсчитывала сдачу вместо того, чтобы кассовый аппарат делал это за нее.

Похоже, это произвело впечатление на многих клиентов, но не на меня!

Подойдя к прилавку, когда подошла моя очередь платить, я заметил, что «Марси» не закрыла денежный ящик после предыдущей транзакции.

Я смотрел, как она взяла мою 5-долларовую купюру, мысленно подсчитала 45 центов налога и дала мне 1,55 доллара сдачи. Цифры сложились, а ее поведение — нет.

Она воровала деньги прямо у меня на глазах!

Для начала, когда «Марси» набрала 3 доллара в кассе, цифры замигали на экране, но она не «внесла» покупку в категорию. Он не был «зарегистрирован» как продажа и не регистрировался.

Кассовый аппарат не издал ни звука, чек не распечатал.

Она воровала прямо у меня на глазах!

Я знал, что в конце дня, когда она обналичит свой кассовый аппарат, в ящике будет больше наличных, чем было записано в продажах. Она прикарманивала эти деньги, а затем балансировала свои наличные.

В тот вечер я позвонил владельцу магазина по имени Росс и рассказал ему о своем опыте. Он был потрясен.

Я предложил ему проверить Z-чтение (ленту кассового аппарата, которая записывает ВСЕ транзакции) на следующее утро. Я описал покупки, сделанные клиентами, которые были в очереди до и после меня. Россу было бы легко проверить, была ли моя покупка на 3,00 доллара зарегистрирована в какой-то момент после того, как я вышел из магазина.

Россу было бы легко проверить, была ли моя покупка на 3,00 доллара зарегистрирована в какой-то момент после того, как я вышел из магазина.

К сожалению, как и предполагалось, за смену Марси вообще не поступил заказ на 3 доллара.

«Это правда. Она воровала.»

Росс сказал что-то, что нашло во мне отклик и подтвердило мои подозрения в краже.

Он сказал, что «Марси» была единственным его сотрудником, чья наличность равнялась до пенни . За 25 лет работы в розничной торговле ни у кого не было баланса наличных и с точностью до копейки.

Росс подумал, что это странно, но «Марси» казалась хорошим сотрудником, и клиенты ее любили.

На следующее утро Росс столкнулся с «Марси», когда она пришла на работу и вошла через парадную дверь его магазина.

Он рассказал ей о своих подозрениях и о моем наблюдении как третьей стороны. Росс передал ей все свои личные вещи вместе с зарплатным чеком.

Он сказал: «Уходи сейчас и никогда не возвращайся». Росс только что уволил Марси.

То, что произошло дальше, было невероятным.

«Марси» симулировала приступ астмы (она не была астматиком). Она начала громко хватать ртом воздух.

Поковыляв к входной двери, она притворилась, что рухнула в его дверной проем, и в то же время притворилась, что вывихнула лодыжку. Она лежала, растянувшись, в его дверном проеме — ее ноги были внутри двери его магазина, а верхняя часть ее тела лежала снаружи дверного проема на тротуаре.

Она начала кричать сквозь вздохи: «ОМИГАВД. . . вызвать скорую помощь. . . он только что толкнул меня в эту дверь! Кто-нибудь Помогите мне! ПОМОЩЬ!»

Несмотря на то, что Росс был ошеломлен, не пропуская ни секунды, он громоподобным голосом приказал ей: «Вставай и уходи СЕЙЧАС, или я вызову полицию и предъявлю тебе обвинение в краже!»

Словно выключив кран, «Марси» тут же прекратила крики, встала, отряхнула брюки, повернулась на каблуках и с высоко поднятой головой зашагала прочь. К счастью, Росс больше никогда не слышал о «Марси».

К счастью, Росс больше никогда не слышал о «Марси».

Так как же избежать «Марси?» Ну, краткий ответ. . . ты не можешь!

Их слишком много, и они ищут работу и работодателей, где легко украсть.

Они считают себя умнее вас, и им нравится исследовать все уголки мира.

На самом деле они довольно умны, но недостаточно умны, чтобы понять, что идеального преступления не существует.

В конце концов они спотыкаются и их ловят. В случае с «Марси» она воровала публично, на глазах у платящих клиентов. На самом деле она брала их деньги из кассы своего работодателя. Это было смело или как?

Так что, если вы не можете избежать таких коварных сотрудников, тогда что?

Решение состоит в том, чтобы внедрить политики и процедуры, определяющие порядок обращения с наличностью в вашем бизнесе. При этом гораздо легче обнаружить странное поведение, что приводит к предупреждающим сигналам.

На самом деле вам не нужно изо всех сил искать такого рода кражу. В конце концов это дает о себе знать.

В конце концов это дает о себе знать.

Если у вас есть розничный бизнес, сотрудники которого распоряжаются вашими наличными, обратите внимание на эти 8 советов по работе с кассой.

Все они являются превентивными мерами, которые я разделил на две категории: правила регистрации наличности и правила обработки наличности.

Они помогут уменьшить количество проблем, которые обычно возникают на кассе.

Правила учета денежных средств

1) Вносите все покупки в кассу:

Наш первый совет по работе с кассой — настаивайте на том, чтобы ВСЕ покупки вносились вашим кассиром через кассу. Предупредите их заранее, что любые продукты, проходящие через их прилавок, но не зарегистрированные в кассовом аппарате, приведут к немедленному увольнению с указанием причины.

Как владелец бизнеса, обязательно подавайте хороший пример, оплачивая свои собственные покупки. Слишком часто, если сотрудник видит, что владелец берет товар, не заплатив за него, у него развивается чувство права как часть корпоративной культуры, которую вы наблюдаете за тем, как вы практикуете. Подавайте хороший пример. Оплачивайте покупки самостоятельно.

Подавайте хороший пример. Оплачивайте покупки самостоятельно.

2) Все покупатели получают чек:

Вы когда-нибудь совершали покупку, когда кассир спрашивает, хотите ли вы получить чек? Если вы скажете «нет», то мало что помешает кассиру (или владельцу бизнеса, если уж на то пошло) аннулировать продажу и прикарманить наличные. Будьте очень осторожны с сотрудником, который спрашивает клиентов, нужна ли им квитанция, или, что еще хуже, если они автоматически не дают клиенту квитанцию со сдачей. В некоторых юрисдикциях закон предписывает, что квитанции должны быть предоставлены. Ваша юрисдикция может быть одной из них. Несмотря на это, убедитесь, что ваши кассиры выдают квитанции в качестве условия их работы. Это один из советов по работе с кассовым аппаратом, который сохранит ваш бизнес на хорошем счету у ваших клиентов и правительства.

3) Ограниченный доступ к функции VOID:

Что касается советов по кассовым аппаратам, владельцы бизнеса чаще всего упускают из виду этот совет. Если у сотрудника есть доступ к функции «VOID» на кассе, он может аннулировать продажу после того, как покупатель оплатил и покинул магазин. Если они смогут аннулировать продажу, то они могут прикарманить наличные деньги.

Если у сотрудника есть доступ к функции «VOID» на кассе, он может аннулировать продажу после того, как покупатель оплатил и покинул магазин. Если они смогут аннулировать продажу, то они могут прикарманить наличные деньги.

Вы когда-нибудь были в магазине, где кассир допустил ошибку, а затем ему пришлось звать другого сотрудника (обычно начальника смены или менеджера), чтобы тот провел карточку сотрудника или вставил ключ, чтобы аннулировать продажу? Что ж, как бы неудобно это ни было, на самом деле это очень хорошая политика для предотвращения внутренних краж.

Если по какой-то причине в вашей кассе нет ключа void, то рекомендую одно из двух. Во-первых, ежедневно отслеживать все показания Z на наличие признаков аннулированных продаж. Если у одного сотрудника пропусков больше, чем в среднем, то очень внимательно следите за ними. Вторая рекомендация, которую я имею, это изменить вашу систему! Купите кассовый аппарат с пустым ключом. Это стоящая инвестиция, и ваши политики легко изменить, чтобы разрешить двухстороннее аннулирование.

Правила работы с наличностью

4) Стыковка с наличными:

Стыковка с наличными относится к тому месту, где ваш кассир физически помещает деньги вашего клиента до завершения платежной операции. Вы должны убедиться, что они *НИКОГДА* не кладут деньги вашего клиента в денежный ящик до того, как посчитают сдачу. Что, если бы ваш клиент настаивал на том, что он заплатил 20-долларовой купюрой, но получил только сдачу, как если бы он заплатил 10-долларовой купюрой? (Вспомните фильм «Бумажная луна», когда молодой Татум О’Нил проделывал этот трюк). Это трудная ситуация, которую легко избежать с помощью стыковки с наличными.

При стыковке наличных вы настаиваете на том, чтобы ваш кассир клал или «закреплял» платеж клиента поверх клавиатуры или поперек наличных денег в денежном ящике. После этого они вносят сдачу, пока первоначальный платеж находится на виду у обеих сторон. Только после того, как покупатель получил сдачу (и квитанцию), кассир кладет наличные в кассу. Если вы будете следовать этому правилу, трюк с «Бумажной луной» будет труднее осуществить (на самом деле почти невозможно). Это один из наиболее практичных советов по работе с кассовыми аппаратами, которым пользуются все крупные розничные торговцы.

Если вы будете следовать этому правилу, трюк с «Бумажной луной» будет труднее осуществить (на самом деле почти невозможно). Это один из наиболее практичных советов по работе с кассовыми аппаратами, которым пользуются все крупные розничные торговцы.

5) Закрывайте денежный ящик между транзакциями:

По двум причинам это огромный красный флаг для любого владельца розничного бизнеса. Прежде всего, сотрудник, который не закрывает денежный ящик между транзакциями, создает для клиентов легкую возможность протянуть руку и взять деньги из денежного ящика. Я видел случаи, когда кассир не закрывал ящик и фактически покидал свое рабочее место, чтобы заполнить полку. Достаточно сказано! Что касается советов по работе с кассовыми аппаратами, это также можно отнести к категории безопасности.

Вторая причина заключается в том, что это дает сотруднику возможность вытащить «Марси» и мысленно рассчитать заказ, не прозвонив его. Следует отметить, что в большинстве кассовых аппаратов кассовый ящик можно открыть только при наличии действительного продажа на входе или когда кассир «обналичивает» в конце своей смены. Однако эту важную защиту легко обойти, оставив денежный ящик открытым между продажами. БОЛЬШОЕ нет-нет!

Однако эту важную защиту легко обойти, оставив денежный ящик открытым между продажами. БОЛЬШОЕ нет-нет!

6) Хранение наличных денег:

Из советов по работе с кассовыми аппаратами, которые говорят об ответственности сотрудников, это самый важный. Это политика, которая дает вашему кассиру единоличный контроль, хранение и ответственность за деньги в их денежном ящике. При надлежащем хранении наличных денег доступ к деньгам имеет только кассир. Даже владелец бизнеса не должен иметь доступа к наличным деньгам в рамках этой системы, иначе как вы можете привлечь к ответственности кассира, если денег не хватает?

В начале смены в денежном ящике будет начальный резерв, чтобы кассир мог внести сдачу. Если поплавок составлял 100 долларов, а кассир принял 2400 долларов наличными за свою смену, то в конце смены у него должно быть 2500 долларов в денежном ящике. Они несут ответственность и подотчетны за любые недостачи. Нехватка нескольких центов или даже одного доллара за смену не является поводом для беспокойства, но сотрудник, который постоянно отстает на 10-20 долларов (или больше), вызывает беспокойство. Либо они некомпетентны, либо воруют.

Либо они некомпетентны, либо воруют.

Если ваш розничный магазин разрешает любому сотруднику «в этом районе» звонить с предложением о продаже, то вы оставляете себя открытым для проблем (если они еще не возникли). Хорошая «Марси» заместит следы, чтобы вы не смогли отследить кражу до нее. Я предлагаю вам изменить свою политику и принять строгую практику хранения наличных (это также освещается в моем блоге о воровстве сотрудников). Хранение наличных — один из лучших советов по работе с кассовым аппаратом.

7) Ограничение остатка в денежном ящике с помощью Cash Drops:

Последние 2 насадки для кассовых аппаратов обеспечивают более жесткий контроль над вашими деньгами. Никогда не стоит хранить сотни или даже тысячи долларов в денежном ящике. В этом нет необходимости. Это создает большой риск для безопасности и подвергает ваш бизнес краже как сотрудников, так и клиентов.

Хорошая политика выдачи наличных предписывает, чтобы кассир несколько раз в день удалял лишнюю наличность из своего розыгрыша, чтобы уменьшить баланс. Иногда приходит контролер и пересчитывает наличные вместе с кассиром. Оба подпишутся. В других случаях кассир просто кладет деньги в конверт, который нужно запечатать и подписать. Когда деньги удаляются, стоимость заносится в кассовый аппарат как «Выплаченная сумма», которая более подробно описана ниже.

Иногда приходит контролер и пересчитывает наличные вместе с кассиром. Оба подпишутся. В других случаях кассир просто кладет деньги в конверт, который нужно запечатать и подписать. Когда деньги удаляются, стоимость заносится в кассовый аппарат как «Выплаченная сумма», которая более подробно описана ниже.

У некоторых предприятий есть физический пункт выдачи наличных, представляющий собой небольшой сейф, зацементированный в бетонный пол или встроенный в офисный сейф. Есть небольшая прорезь, через которую могут проходить только небольшие конверты. Эти односторонние системы сброса наличных обеспечивают хорошую безопасность.

8) Ограничение выплаченных сумм:

Каждый кассовый аппарат имеет функцию заказа на покупку, известную как «Выплата». Эта функция позволяет кассиру физически взять деньги из кассы и «прозвонить» точную сумму, чтобы она отразилась на кассовой ленте. Ожидается, что когда они закроют свою кассу в конце смены, остаток наличности в ящике уменьшится на общую сумму выплаченных денег.

Кассиры также могут использовать функцию заказа на покупку, чтобы брать деньги из кассы, чтобы использовать их для покупок наложенным платежом, доставленных в бизнес. Я даже видел, как владельцы бизнеса брали деньги за заказ и использовали их для парковки или, что еще хуже, для кофе!

Надлежащая практика управления денежными средствами четко определяет, когда использовать (и не использовать) выплаченные деньги. Возможно, было бы лучше, если бы все оплаченные выплаты сначала санкционировались или подтверждались начальником смены, менеджером или владельцем бизнеса. Несмотря на это, функция PO открывает двери для новых возможностей. За этой дверью следует внимательно следить.

Наши советы по работе с кассовыми аппаратами — хорошая политика!

Если вы думаете о своем кассовом аппарате как о центральном хранилище денег, поступающих в ваш бизнес, то вскоре поймете его важность. Отсутствие надлежащей политики обращения с наличностью делает ваш бизнес более уязвимым.

Об авторе