Правила заполнения отчета кассира в бухгалтерию: Как составить отчет кассира

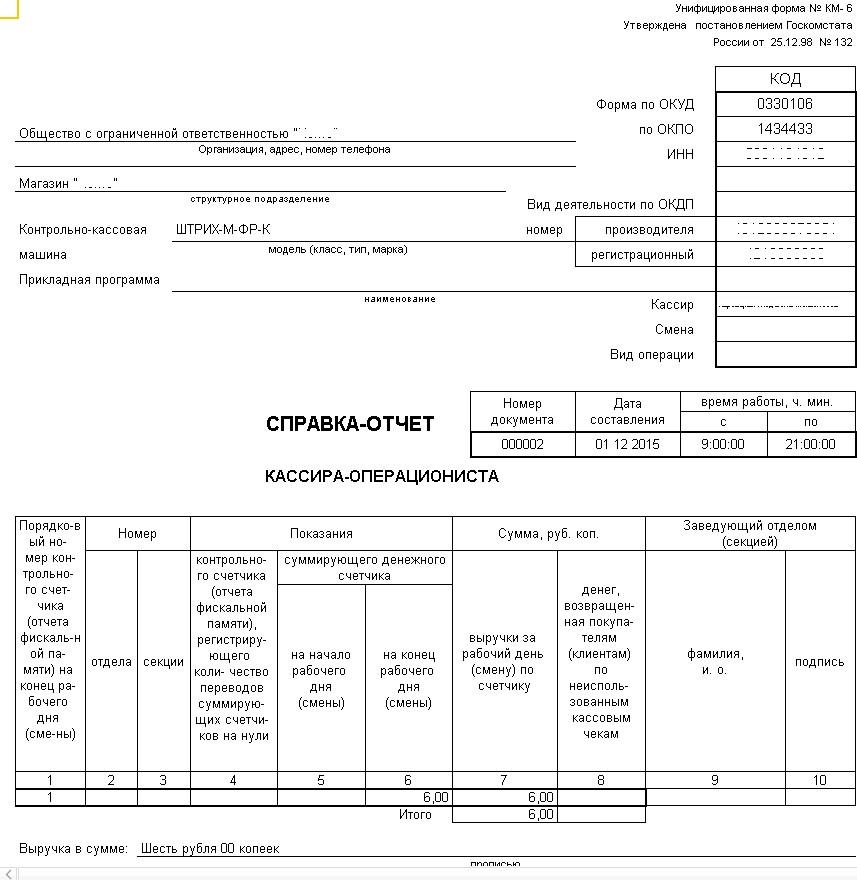

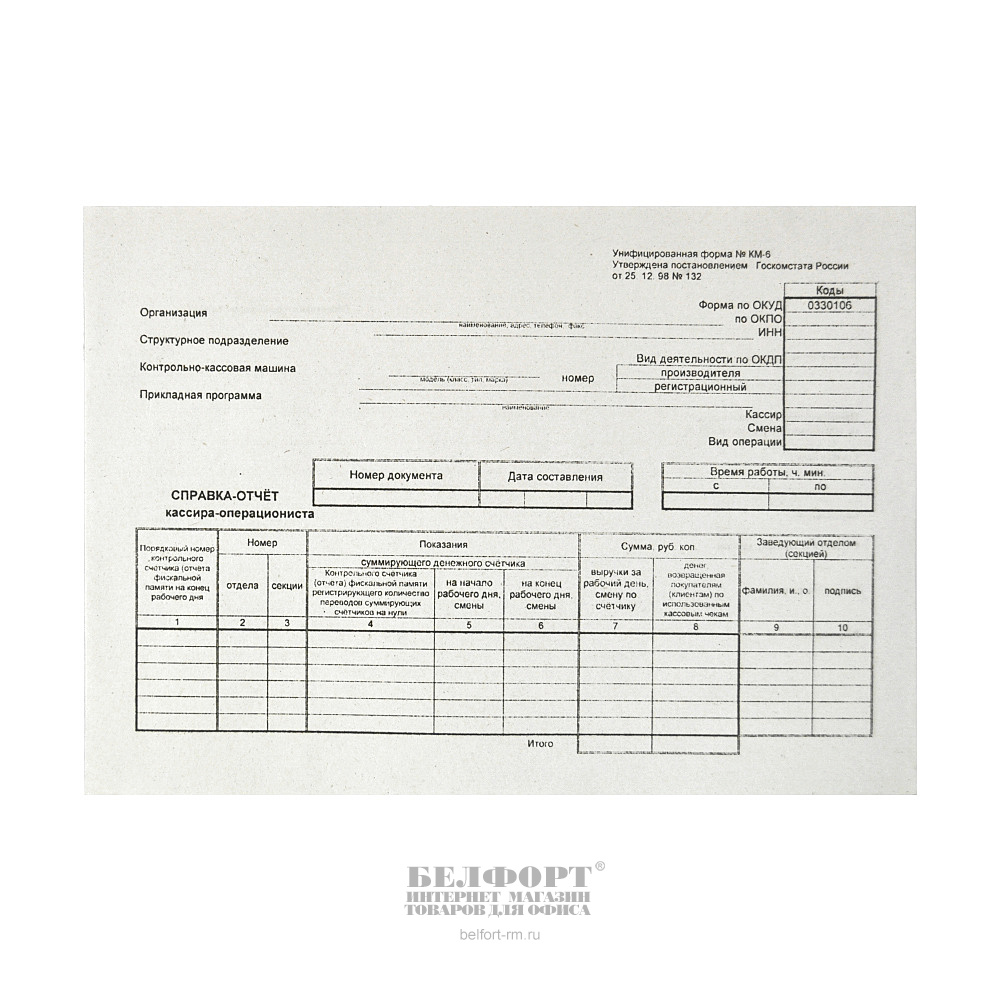

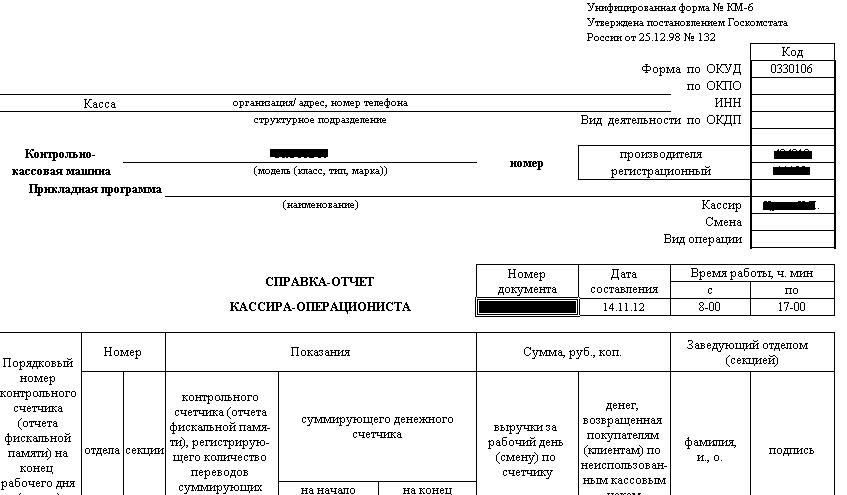

Форма КМ-6 «Отчет кассира-операциониста»

Источник/официальный документ: Постановление Госкомстата РФ от 25.12.1998 №132 Штраф за несвоевременную сдачу: не предусмотрено

Название документа: Справка кассира-операциониста (форма КМ-6 по ОКУД 0330106) Формат: .doc Размер: 48128 кб

Скачать Печать Предварительный просмотр В закладки

Справка-отчет кассира-операциониста — это бланк, который заполняется ежедневно кассиром перед сдачей выручки за рабочий день. Бланк по форме КМ-6 заполняется в единственном экземпляре и вручается вместе с выторгом старшему кассиру или непосредственному руководителю.

Форма КМ-6. Справка кассира-операциониста

В бланке указывается только информация об оплате наличными или банковской карточкой, безналичные платежи не учитываются.

Справка-отчет кассира-операциониста форма КМ-6 утверждена Постановлением Госкомстата РФ от 25.12.1998 №132. Обязательность её заполнения не регулируется нормативными документами и не контролируется проверяющими органами. Это внутренний подконтрольный документ организации, который понадобится для составления позже другого отчета «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» (форма № КМ-7). В маленьких частных компаниях работники сразу отдают заполненный бланк сотрудникам банка. Если этого не происходит, начальство обязуется хранить справку 5 лет.

Обязательность её заполнения не регулируется нормативными документами и не контролируется проверяющими органами. Это внутренний подконтрольный документ организации, который понадобится для составления позже другого отчета «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» (форма № КМ-7). В маленьких частных компаниях работники сразу отдают заполненный бланк сотрудникам банка. Если этого не происходит, начальство обязуется хранить справку 5 лет.

Применение отчета КМ-6 распространено не только в торговой сфере, а в любой фирме, где ведется бухгалтерский учет приходно-расходного баланса. Это значительно упрощает работу контролера при ежегодной сверке документов.

На сегодняшний день, данная справка носит характер рекомендованной Министерством финансов РФ формы для предприятий. Фирма может отказаться от заполнения бланка КМ-6, но обязуется предоставить альтернативный способ отчета кассирам-операционистам. Это необходимость, прописанная пунктом 6.1 Типовых правил эксплуатации ККМ, которая была утверждена Минфином 30. 08.1993 №104.

08.1993 №104.

Так как государством не предусмотрена административная или криминальная ответственность за отсутствие формы КМ-6, налоговая инспекция не может предъявить штраф предприятию. Но это не освобождает руководство и бухгалтерию от заполнения и предоставления контролирующим органам альтернативного отчета кассира. Таковым может служить кассовая книга со всеми необходимыми записями по приходу и расходу материальных средств. Также отсутствие заполненного кассиром-операционистом бланка КМ-6 отягощает участь владельца предприятия в суде, если его привлекут по статье 120 Налогового кодекса РФ или по статье 15.1 КоАП.

Важные моменты ↑

При поступлении документов в бухгалтерию их необходимо проверить:

| По форме | Заполнены ли все разделы, указаны ли реквизиты |

| По содержанию | На установление факта правильности подсчета сумм |

Очень часто бухгалтеры допускают ошибки при оформлении. Наиболее распространенные:

Наиболее распространенные:

- использование простого карандаша;

- отсутствие необходимых реквизитов;

- наличие исправлений;

- использование не утвержденных бланков;

- в незаполненных строках нет прочерка;

- подписи теми лицами, которые не имеют на это право.

Чтобы не допускать ошибок, необходимо ознакомиться с правилами оформления. Если избежать помарок не удалось, важно знать, как их исправить:

| Если ошибка в кассовых или банковских документах | Они аннулируются и составляются заново |

| В случае порчи кассового документа уничтожать его не нужно | Необходимо приложить его к отчету |

| Остальные типы документов | Исправляются только после согласования с контрагентами |

| Неправильная запись перечеркивается | Таким образом, чтобы исправленное можно было разобрать. Обычно зачеркивают тонкой линией |

| Если неправильно записана одна цифра | Зачеркивается сумма полностью |

| Сверху зачеркнутого | Пишется правильная запись |

| На поле делается о | Ставится подпись ответственного лица |

| Если экземпляров документа несколько | Исправлять необходимо каждый |

Если поправки внесены неверно, они не признаются и считаются недействительными. Любая организация должна хранить первичные документы.

Любая организация должна хранить первичные документы.

Срок – не меньше 5 лет. Эти документы фиксируют факт проведения операций в учреждении.

Что это такое

Первичные документы по учету денежных средств в кассе – это документы, которые подтверждают осуществление действий или операций на предприятии.

В состав первичных документов включаются те, которые содержат данные об итогах деятельности — ордеры (по приходу и расходу финансов), кассовая книга, отчеты.

Основными первичными документами являются различные акты, счета, накладные, поручения и прочие.

Какова их роль

С помощью первичных документов можно подтвердить факт совершения операции в организации, узнать дату ее проведения.

Также на их основании ведется контроль по работе как структурного подразделения, так и работников в отдельности. По информации, содержащейся в документах, осуществляются проверки.

Также играют роль по сохранности имущества организации, дают возможность оптимально его использовать. Обладают первичные документы и юридическим значением.

Обладают первичные документы и юридическим значением.

Поскольку служат письменным доказательством проведения операций, то используются судьей при рассмотрении бухгалтерских споров.

Правовое регулирование

Федеральный закон № 129 «О бухгалтерском учете», принятый 21 ноября 1996 года, содержит основные требования и порядок заполнения первичной документации.

9 статья, пункт 2 данного закона гласит, что документы принимаются к учету, если оформлены на утвержденных законодательством бланках.

Прочие нормативные документы, которыми стоит руководствоваться:

- Гражданский кодекс – 1 и 2 части.

- Федеральный закон № 173 «О валютном регулировании» от 10 декабря 2003 года.

- Положение ЦБ «О безналичных расчетах» № 2П от 3 октября 2002 года.

- Инструкция , разработанная 5 января 1998 года № 18.

Как правильно заполнять КМ-6 при работе и с наличными деньгами и расчете по картам

Подскажите, как правильно заполнять КМ-6 при работе и с наличными деньгами и расчете по картам.

Ответ

Официальных разъяснений нет. Действующее законодательство не содержит специального порядка для заполнения формы КМ-6 при работе с наличными и при расчетах по картам. Следовательно, справка заполняется в общем порядке.

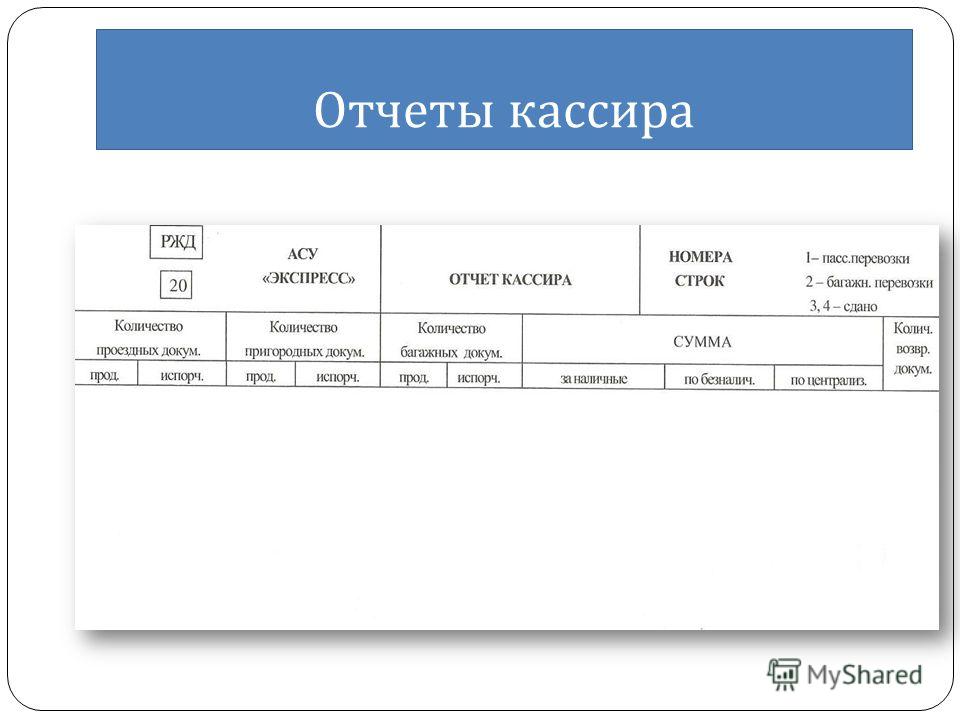

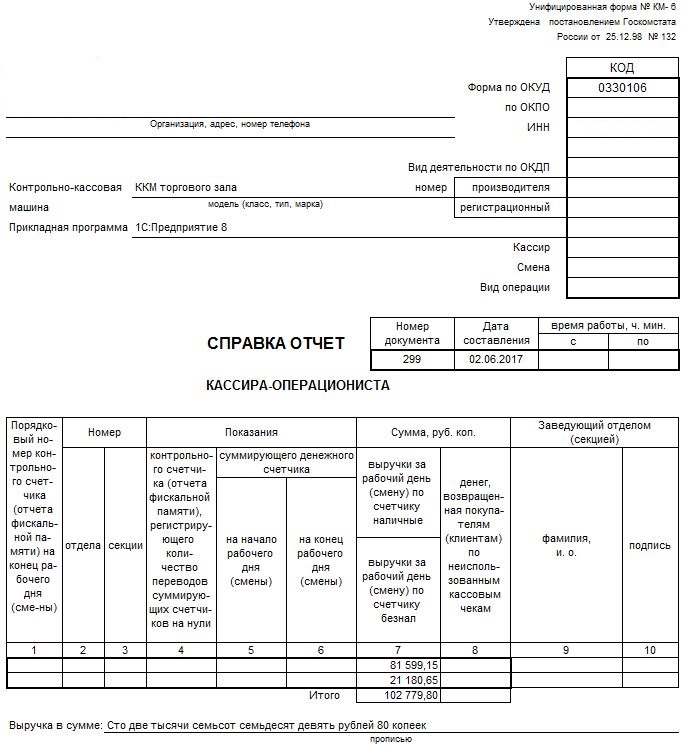

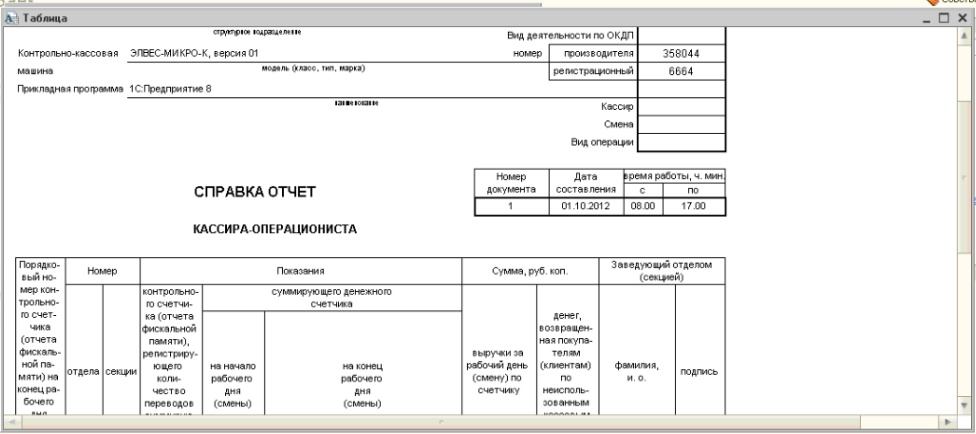

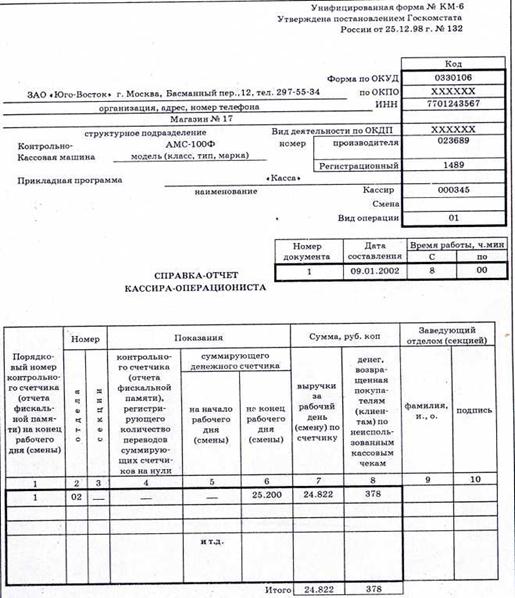

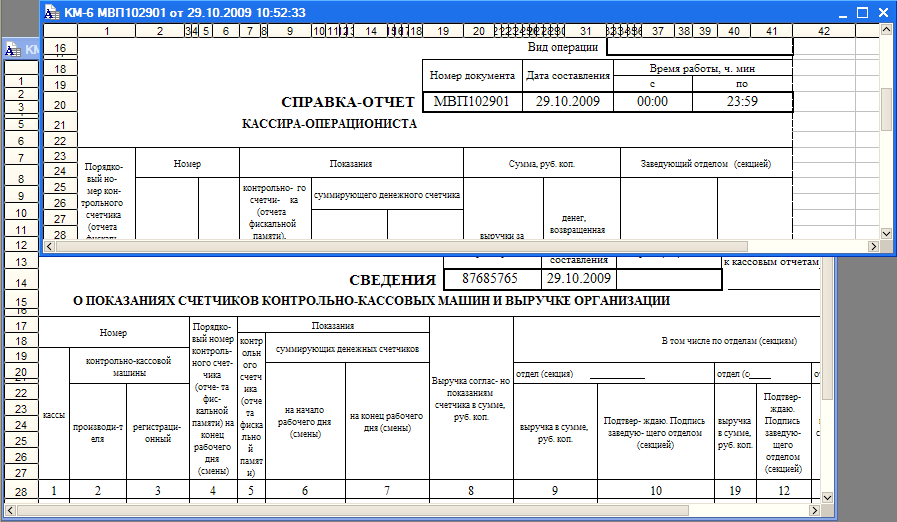

Справка-отчет кассира-операциониста применяется для составления отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день (смену).

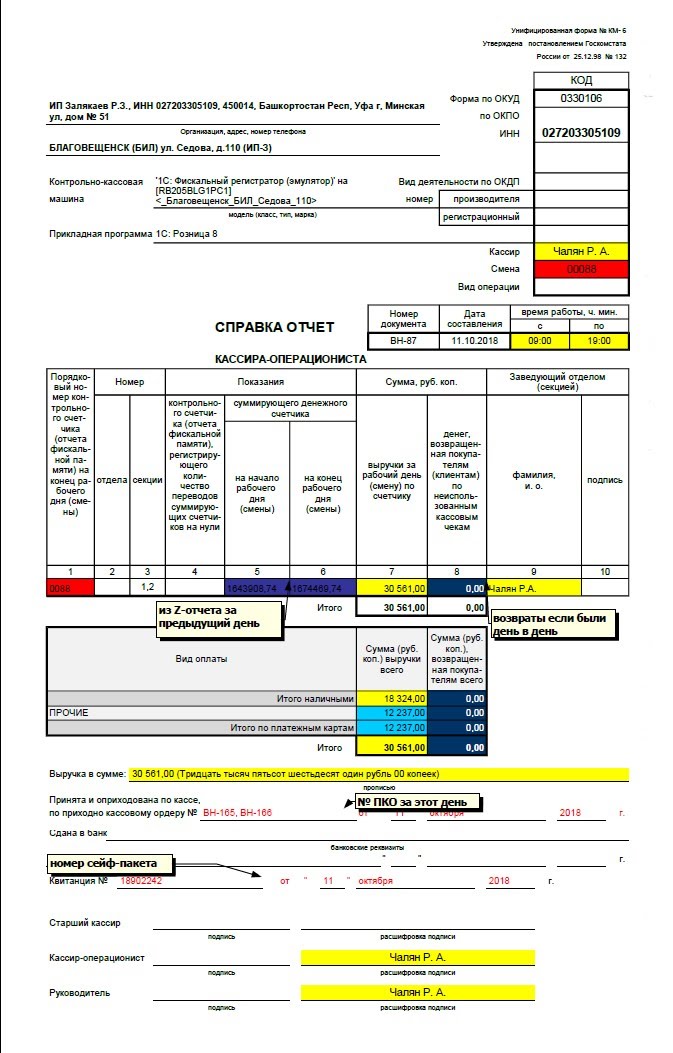

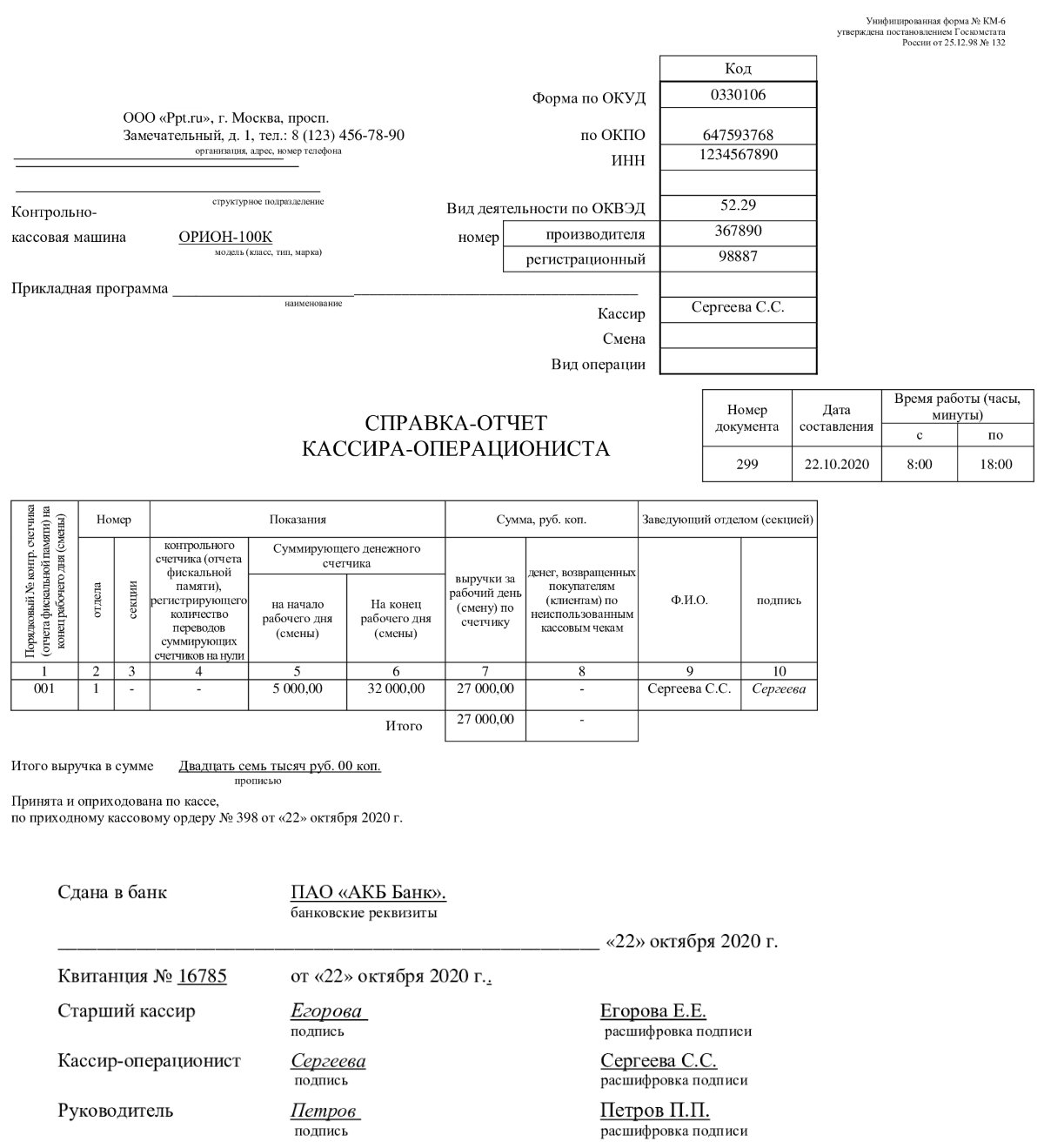

В первой строке отчета кассира необходимо указать название организации, ее адрес и номер телефона.

Обязательно указываются реквизиты ККМ. Далее нужно написать номер и дату составления документа, а также время работы.

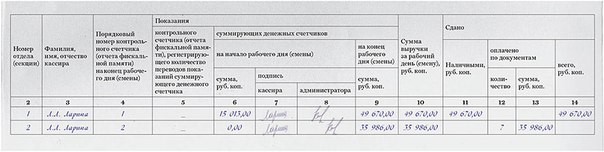

В табличной части указываются показания счетчика на начало и на конец рабочего дня (смены). Выручка определяется по показанию счетчика на конец рабочего дня минус показания на начало дня и за вычетом суммы денег, возвращенных покупателям.

Затем кассиру организации необходимо написать сумму выручки за день прописью и поставить свою подпись.![]()

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РОССИИ от 25.12.1998 № 132

Унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин

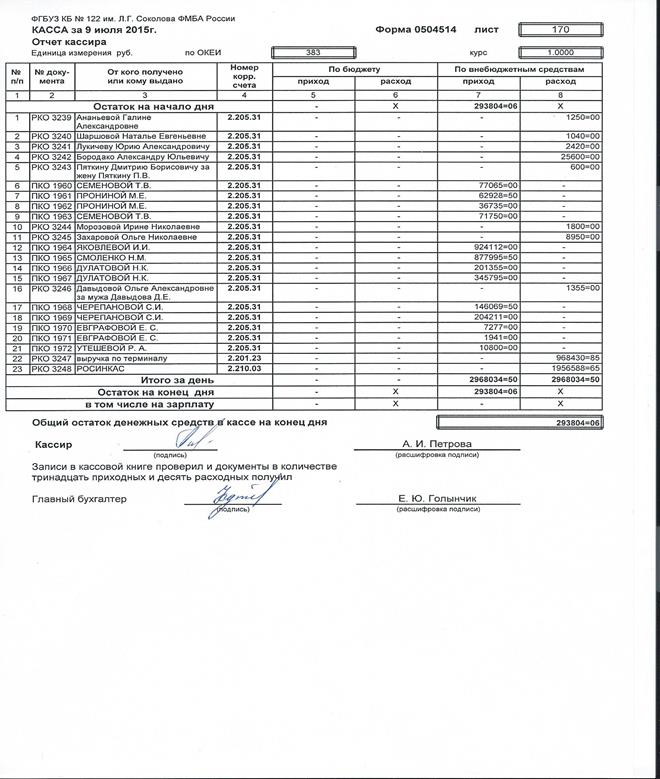

Применяется для составления отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день (смену ). Отчет составляет в одном экземпляре ежедневно кассир-операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам и подтверждается соответствующими подписями заведующих отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма N КМ-7 ).*

В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма N КМ-7 ).*

2. Статья:Особые правила, которых важно придерживаться при расчетах «пластиком»

В конце рабочего дня данные о безналичной выручке из Z-отчетов заносятся в журнал кассира-операциониста (форма № КМ-4 ) в таком порядке. В форма № КМ-4 нужно указать количество пластиковых карт, по которым производилась оплата, а в форма № КМ-4 – сумму выручки, которая была оплачена платежными картами. Информация из журнала кассира-операциониста о сумме выручки (как наличной, так и безналичной) переносится в форма № КМ- 6 (справка-отчет кассира-операциониста) и форма № КМ- 7 (сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации).*

Данные о наличной выручке и о выручке, которую покупатели оплатили банквскими картами, в журнале кассира-операциониста нужно указывать отдельно.

Деньги за товары, которые клиенты приобрели с помощью пластиковых карт, в кассу не поступают.

Функциональное значение

Основным отчетным нормативным актом для кассира является справка такого образца. Она подтверждает размер полученной выручки и передается непосредственно руководителю вместе с денежными средствами. В тех случаях, когда деньги передаются на хранение в банк, при помощи инкассаторов в форме делается специальная пометка.

При проведении проверок надзорными органами, такие справки играют крайне важную роль. Эти акты свидетельствуют о полноте предоставленных сведений и соответствии с отчетной документации. Также при помощи КМ-6 производится составление сводного отчета. В эту справку включены важные сведения о состоянии счетчиков ККТ.

Определение общей выручки производится на начало и конец отчетного месяца. Во внимание берется и сумма средств возвращенных клиентом по чекам, которая вычитается из общей суммы выручки. Это проверяется и заверяется ответственными должностными лицами.

Документы о приеме и оприходовании денег по ККТ в обязательном порядке должны содержать в себе подтверждающие подписи руководителя компании и старшего кассира.

Форма КМ-6 — справка-отчёт кассира (образец)

Поэтому на конец дня сумма наличных денег в кассовом ящике получается меньшей, чем общий итог выручки по данным Z-отчета. Разница равна сумме, оплаченной через ККТ в безналичном порядке.

Обратите внимание: составить на основании Z-отчета приходный кассовый ордер (форма № КО-4 ) нужно только на сумму, которая принята в течение дня наличными. Эта же сумма должна быть отражена в кассовой книге (форма № КО-4 ). Выручка, поступившая по пластиковым картам, ни в приходный ордер, ни в кассовую книгу попасть не должна.

3. Статья:Справка-отчет кассира- операциониста

Если организация или предприниматель принимает от покупателей или заказчиков наличные деньги, нужно применять ККТ и заполнять все необходимые документы. Документов при работе с кассовой техникой требуется немало, но расскажем об одном из них – форме № КМ- 6. Почему-то по поводу его оформления у кассиров и бухгалтеров возникает множество вопросов.

Почему-то по поводу его оформления у кассиров и бухгалтеров возникает множество вопросов.

На что обратить внимание в документе

Справка-отчет кассира-операциониста по форме № КМ-6, утвержденной форме № КМ- 6, заполняется в конце каждого рабочего дня при сдаче выручки в центральную кассу организации (или в банк – например, если выручку забирают инкассаторы).*

В первой строке формы указано «(организация, адрес, номер телефона)», однако справку-отчет кассира-операциониста заполняют в том же порядке и индивидуальные предприниматели, работающие с ККТ. То есть в первой строке они записывают свою фамилию, имя, отчество, адрес и номер телефона.*

Если в течение рабочего дня деньги возвращались покупателям из операционной кассы, то сумма возврата отражается в форме № КМ-6. Соответственно сумма сданной выручки должна быть равна величине полученной выручки за минусом возврата. Напомним, что денежные средства возвращают покупателю из операционной кассы, только если он принес обратно товар, приобретенный в тот же день. При этом составляется акт по форме № КМ- 6, к которому прикладываются неиспользованные чеки. Если же покупатель возвращает товар, приобретенный в предшествующие дни, денежные средства ему выплачивают уже из центральной кассы организации или предпринимателя. В этом случае сумму возврата в форме № КМ-6, показывать не нужно. Сумму ошибочно пробитых чеков также отражают в форме № КМ- 6, подтверждая ее составлением акта по форме № КМ- 6.

При этом составляется акт по форме № КМ- 6, к которому прикладываются неиспользованные чеки. Если же покупатель возвращает товар, приобретенный в предшествующие дни, денежные средства ему выплачивают уже из центральной кассы организации или предпринимателя. В этом случае сумму возврата в форме № КМ-6, показывать не нужно. Сумму ошибочно пробитых чеков также отражают в форме № КМ- 6, подтверждая ее составлением акта по форме № КМ- 6.

Примечание. Форма имеет оборотную сторону, на которой указывается ФИО и ставятся подписи старшего кассира, кассира-операциониста, а также руководителя.

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Подробная инструкция

Справка формы КМ-6 условно можно разделить на 3 части: строчную, табличную и заключительную. Заполнение строчной части:

- Графа «организация» — прописывается название юридического лица или ИП в полной зарегистрированной форме, адрес и контактный телефонный номер.

- ИНН предприятия, на котором составляется справка.

- Отдел или структурное подразделение – если имеется разграничение.

- Данные о ККТ – содержит сведения о модели устройства.

- Номер ККТ – можно узнать у старшего кассира или из документов к аппарату.

- Графа прикладная программа остается пустой, если она не используется.

- В поле кассир – указываются полные инициалы кассира, но если сектор обладает несколькими работниками-операторами, то оно не заполняется.

- В графе смена прописывается номер Z-отчета.

Также между двумя частями идет промежуточное поле – им пренебрегать нельзя и его обязательно нужно заполнить. Здесь указывается порядковый номер присвоенный справке формы КМ-6, дата его заполнения и точное время начала составления и окончания.

Составление табличной части:

- В столбце 4 не указывается никакая информация при условии, что для учета используется техника ККТ младше 2004 года.

- В 5 отображается сумма средств на начало смены.

Такие сведения можно узнать из журнала кассира в графе 9 или из составленного утром Отчета в строке ГРОСС-ИТОГ.

Такие сведения можно узнать из журнала кассира в графе 9 или из составленного утром Отчета в строке ГРОСС-ИТОГ. - В 6 – указывается сумма ГРОСС-ИТОГа из отчета Z.

- В 7 – Итог по смене Z-отчета. Если были возвраты, то указывается итоговое значение, полученное после вычета возвращенных средств.

- Столбец под номером 8 остается пустым, если в течении смены или дня не было произведено возвратов. Если они были, то указывается сумма из Z-отчета с соответствующим названием «Возвраты».

- В 9 – указывается фамилия кассира-операциониста, который составлял отчет.

- 10 предназначается для его заверяющей подписи.

- В итоговом поле фиксируются суммы 7 и 8 столбцов.

Как заполнять справку-отчет кассира-операциониста

Принимая наличные денежные средства, организации должны использовать контрольно-кассовую технику, а также оформлять необходимые документы. Одним из них является справка-отчет кассира-операциониста, которая имеет унифицированную форму № КМ-6. Рассмотрим порядок ее заполнения.

Рассмотрим порядок ее заполнения.

Для чего нужно

Справка-отчет кассира-операциониста является отчетным документом кассира о показаниях счетчиков ККМ и выручке за день (смену).

Как правило, проверяющие органы смотрят наличие такого документа в целях проверки полноты отражения выручки.

Форма

Имеет унифицированную форму № КМ-6, утвержденную постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Ежедневно на конец рабочего дня кассир обязан в единственном экземпляре составить отчет и вместе с выручкой по приходному кассовому ордеру сдать в кассу организации или в банк.

Отчет необходимо хранить пять лет.

Правила заполнения

В первой строке отчета кассира необходимо указать название организации, ее адрес и номер телефона. При наличии структурного подразделения его также нужно указать.

Если данный документ заполняет индивидуальный предприниматель, он указывает в той же последовательности такую информацию.

Обязательно указываются реквизиты ККМ (название, регистрационный номер, а также номер производителя).

Далее нужно написать номер и дату составления документа, а также время работы.

В табличной части указываются показания счетчика на начало и на конец рабочего дня (смены). Выручка определяется по показанию счетчика на конец рабочего дня минус показания на начало дня и за вычетом суммы денег, возвращенных покупателям.

Затем кассиру организации необходимо написать сумму выручки за день прописью и поставить свою подпись.

Кассир вместе с выручкой сдает отчет по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете.

Правила заполнения

Если в организации функционирует несколько касс, то кассир обязан составлять справку-отчет формы КМ-6 для каждой в отдельности. Поэтому по окончанию смены или рабочего дня таких документов может быть несколько.

На главном титульном листе в обязательном порядке, в соответствии с законодательными требованиями указывается информация об организации – полное наименование юридического лица, адрес фактического расположения, ОКПО, сведения об ИНН (присвоенный индивидуальны номер налогоплательщика) и сведения для связи (контактные данные – номер телефона, факс, электронная почта и т. д.).

д.).

Помимо этого указывается информация о ККТ аппарате – наименование модели, фирмы производителя, номера изделия (можно узнать из паспорта устройства) и номер под которым он зарегистрирована в налоговом органе.

Затем прописываются сведения:

- Полные ФИО ответственного кассира-операциониста.

- Номер смены, в которую осуществлялась деятельность.

- Номер, присвоенный документу и его дата заполнения.

- Продолжительность отчетной смены или рабочего дня – время, в которое осуществлялся учет денежных средств поступивших в качестве выручки.

Номер формы КМ-6 берется из данных фискального документа-отчета.

Сводный отчет формируется на основании сведений полученных из счетчиков денежного характера, которые установлены в кассовых аппаратах. Он составляется на начало и на конец отчетного периода (смена или день). Его именуют Z-отчетом. В нем содержится 10 граф, которые подлежат заполнению кассиром:

- Присвоенный номер отчета.

- Если имеется, то порядковый номер отдела.

- При наличии – номер секции.

- Графа под номером 4 не заполняется кассиром.

- Информация о состоянии кассы на начало периода отчета.

- Данные на конец отчета (завершение дня либо смены).

- Объем полученных средств за вычетом возврата от потребителей по чекам, которые не были использованные.

- Возвраты по чекам, пробитым с ошибками или, которые не нашли применения.

- Данные о кассире-операционисте – ФИО.

- Заверяющая подпись кассира составляющего отчет.

В конце страницы прописывается словами сумма полученной за день или смену выручки.

Когда справка передается в бухгалтерский отдел, то на ней проставляется дата и номер приходного кассового ордера. Если КМ-6 отправляется в банк, то указываются данные о реквизитах и сведения о квитанции, которая выдается о принятии инкассатором денежных средств.

Правила по заполнению КМ-6 для ИП такие же, как и для юридических лиц.

Унифицированная форма № КM-6 — бланк и образец

Унифицированная форма КМ-6является одним из отчетов, заполняемых кассиром в конце каждого дня, когда производятся кассовые операции с наличными деньгами. Мы расскажем о том, как заполнить форму КМ-6, где можно скачать ее бланк и посмотреть образец заполнения.

Мы расскажем о том, как заполнить форму КМ-6, где можно скачать ее бланк и посмотреть образец заполнения.

Работаем с наличными деньгами

Работа с наличкой всегда сопряжена с большой ответственностью. Кассиру нужно уметь не только правильно оформить все кассовые документы, но и соблюсти при этом требования законодательства.

Важно!Основные моменты, которые должен знать кассир при работе с наличными деньгами, указаны в законе о применении ККТ от 22.05.03 № 54-ФЗ и указании ЦБ РФ о кассовых операциях от 11.03.14 № 3210-У.

Только это еще не всё: у кассира много и других обязанностей. Одна из них — заполнение отчета унифицированной формы КМ-6 Справка-отчет кассира-операциониста . Основное его назначение — представить информацию о показаниях счетчиков кассовой машины и выручке за рабочий день (или кассовую смену).

О порядке заполнения формы КМ-6 поговорим далее.

Заполняем форму КМ-6

Отчет КМ-6 заполняется кассиром в 1 экземпляре. После отображения информации о компании (наименование и телефон, КПО, ИНН) и применяемой модели кассового аппарата (наименование, заводской и регистрационный номер) кассир должен отразить выручку за смену по данным суммирующих счетчиков на начало и конец рабочего дня.

Кроме того, для заполнения формы КМ-6 требуется знать сумму наличных средств, возвращенных покупателям (при возврате товара), и по неправильно пробитым чекам, чтобы конечная сумма денежных средств по данным отчета отражала фактически полученную наличную выручку компании за смену. Подписать этот отчет должны старший кассир и руководитель компании.

формы КМ-6 вы можете на нашем сайте:

На нашем сайте вы можете также ознакомиться с порядоком заполнения других унифицированных форм — см. материал Зарплатная ведомость формы Т 53 () .

Заполнить форму КМ-6 вам поможет образец, который можно скачать на нашем сайте:

Итоги

Результат работы кассира за смену (кассовая выручка) оформляется с помощью унифицированной формы КМ-6. В этом отчете указываются данные суммирующих счетчиков кассового аппарата. Подписывают его руководитель и старший кассир.

Комментариев пока нет!

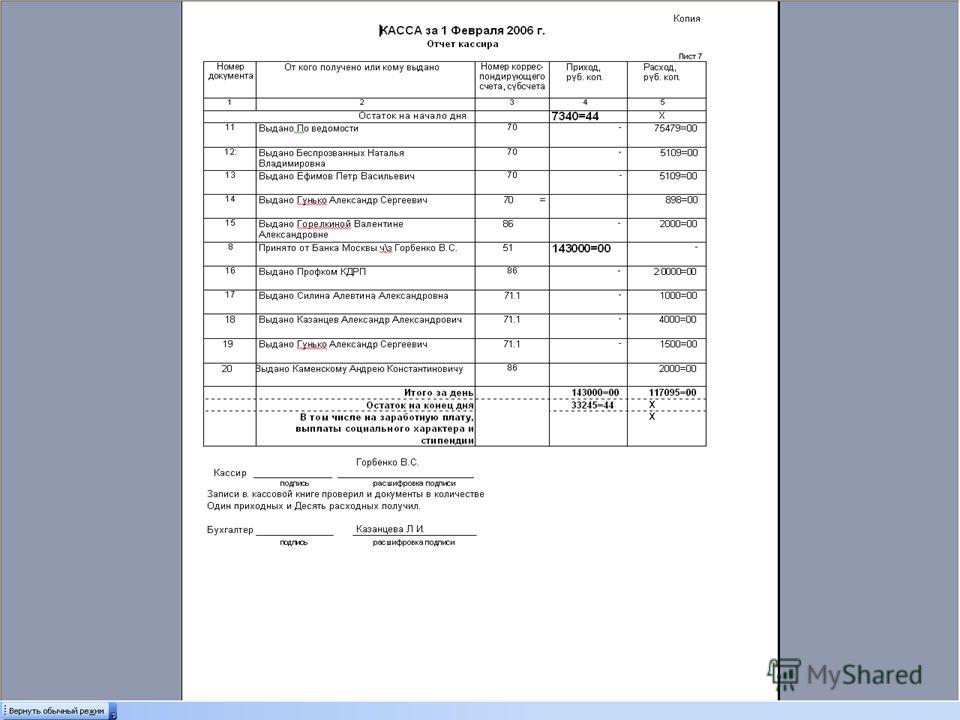

Кассовая книга. Образец заполнения и ведения кассовой книги.

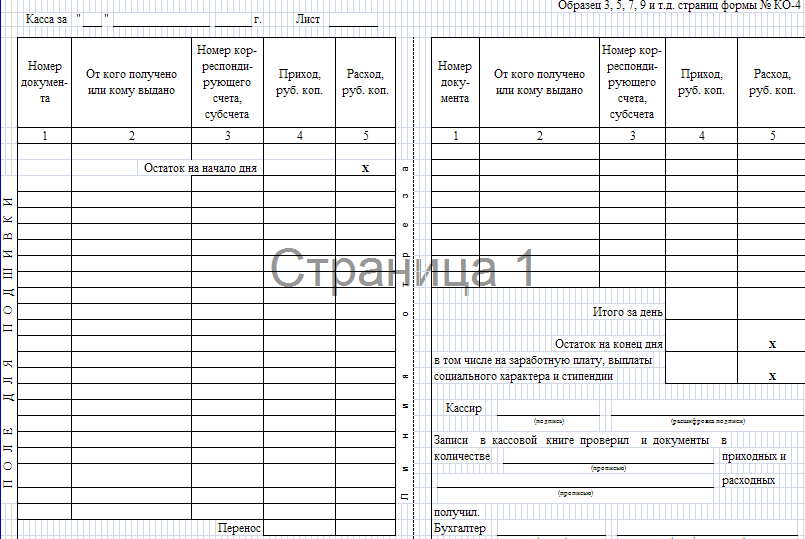

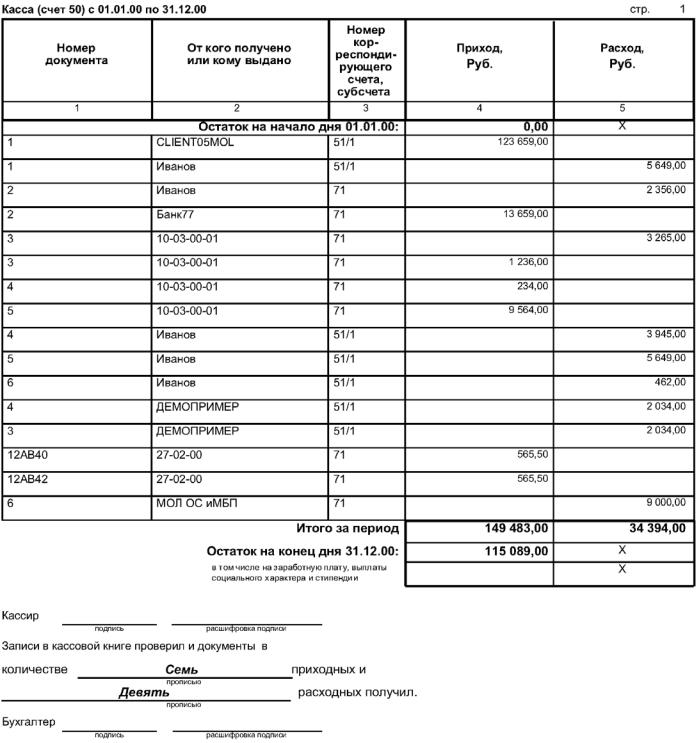

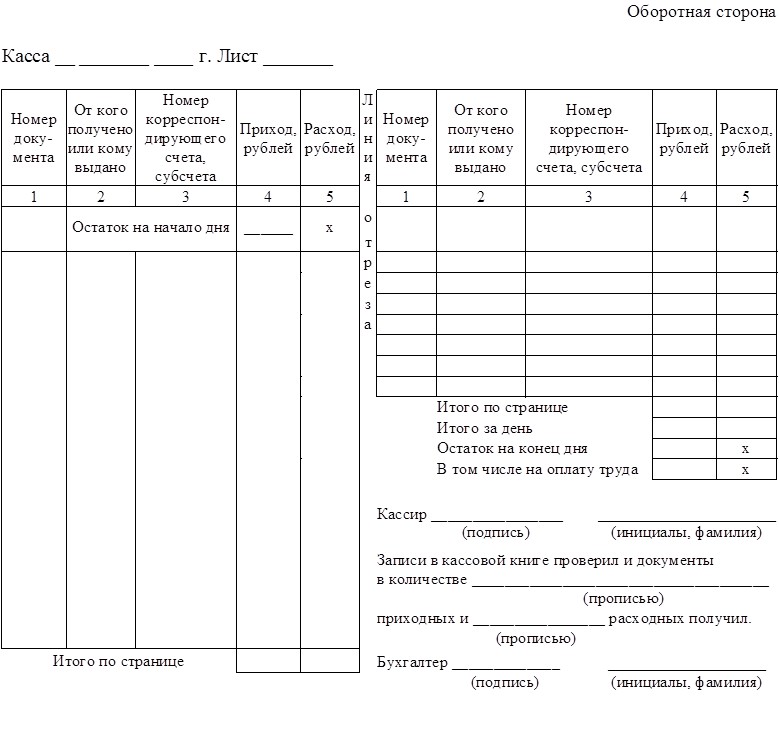

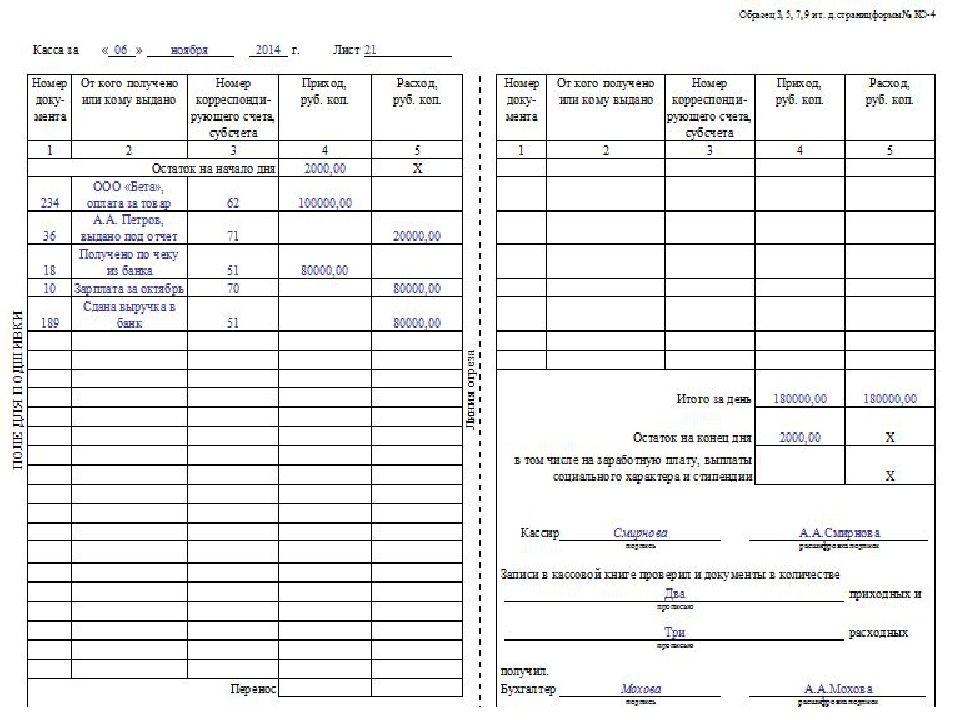

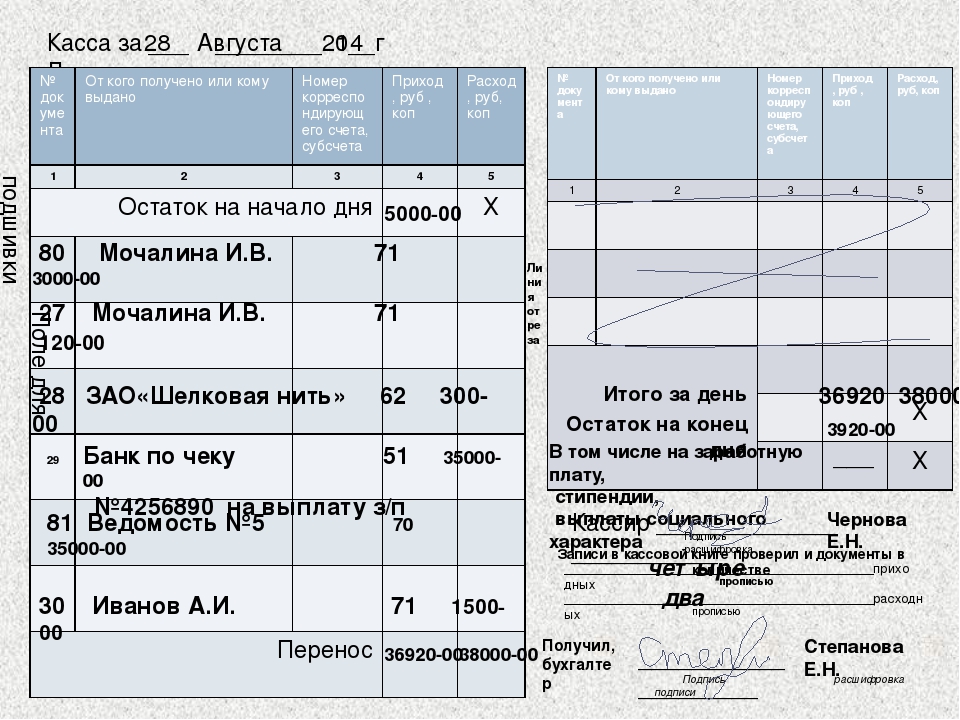

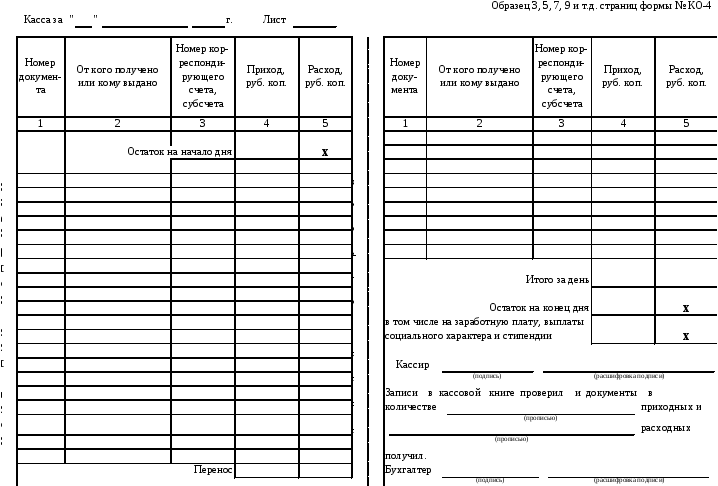

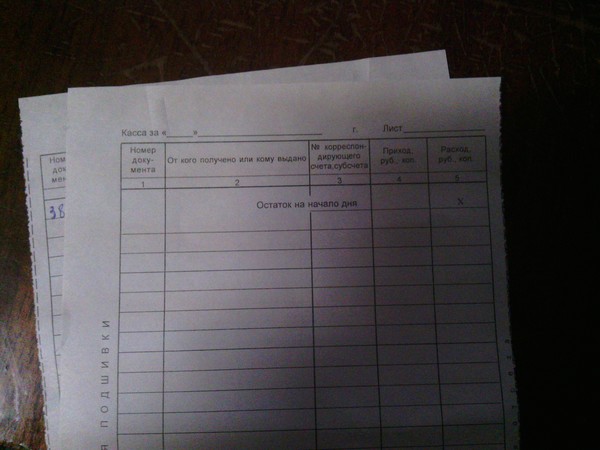

Форма № КО-4 Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

Форма № КО-4 Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.В последнем «вкладыше» каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.![]()

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

Рассмотрим два варианта. Образец заполнения кассовой

книги с вертикальным

расположением листов Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

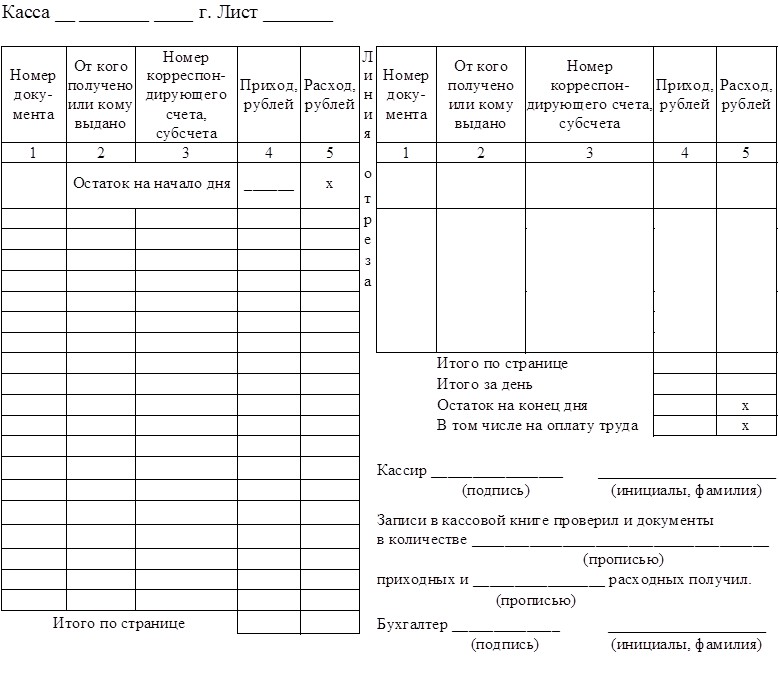

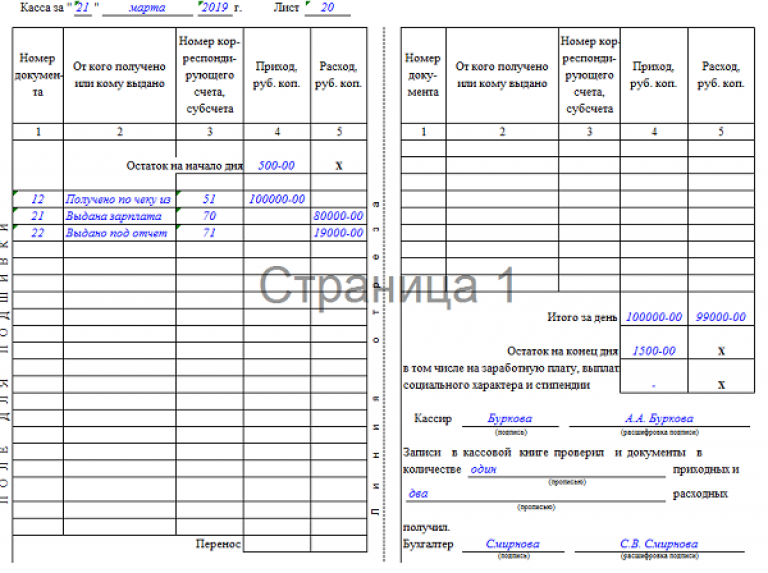

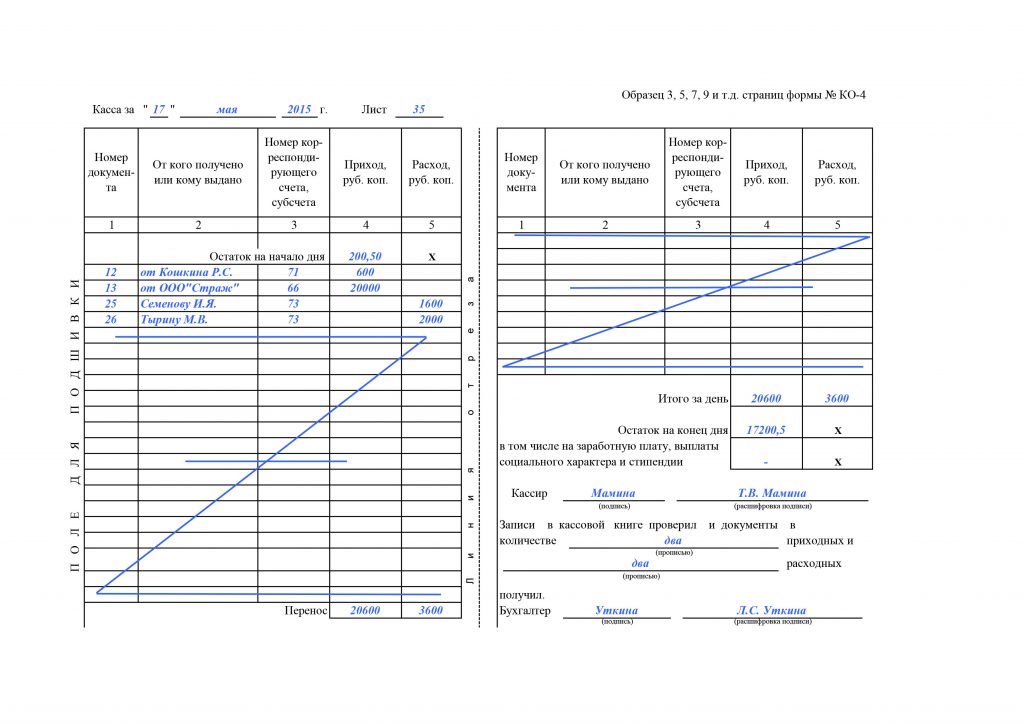

Второй вариант — горизонтальное расположение страниц.

Пример кассовой книги с горизонтальнымрасположением страниц Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) — как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу.

Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Скачать

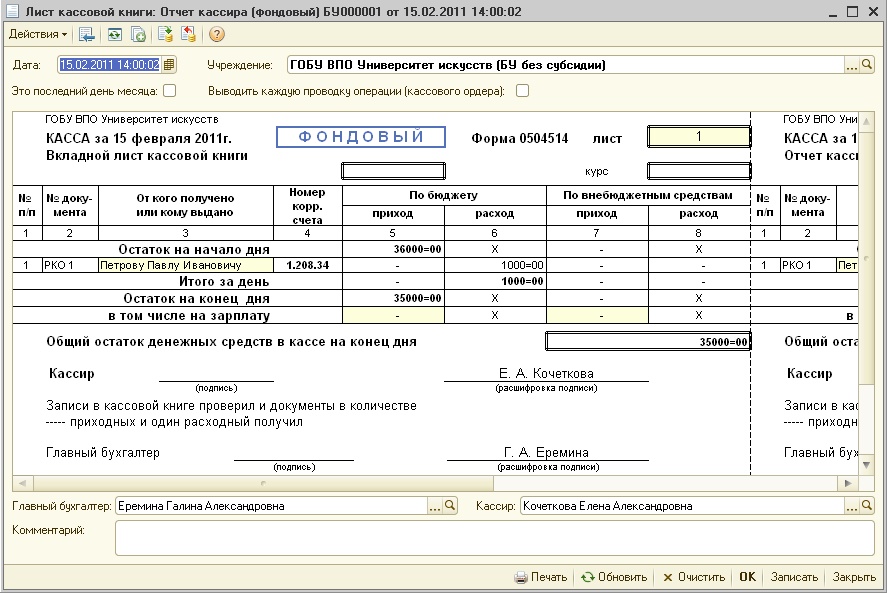

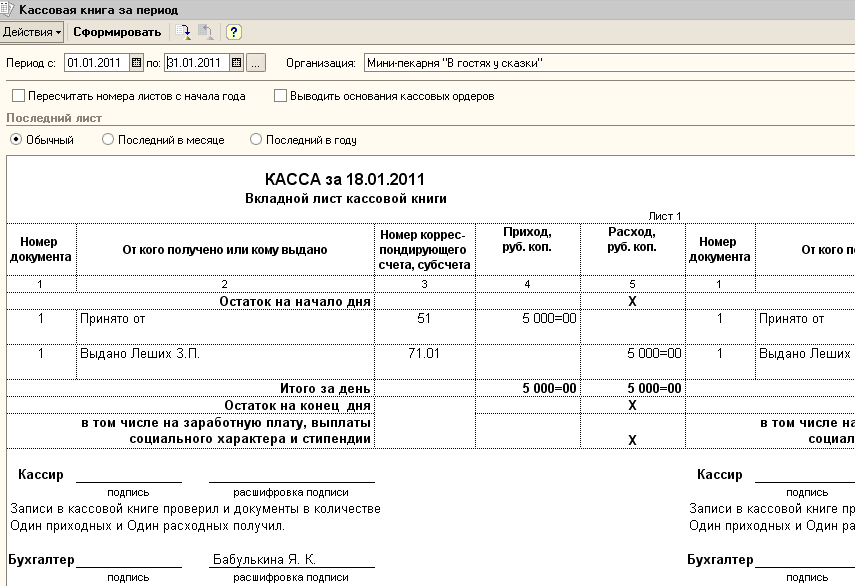

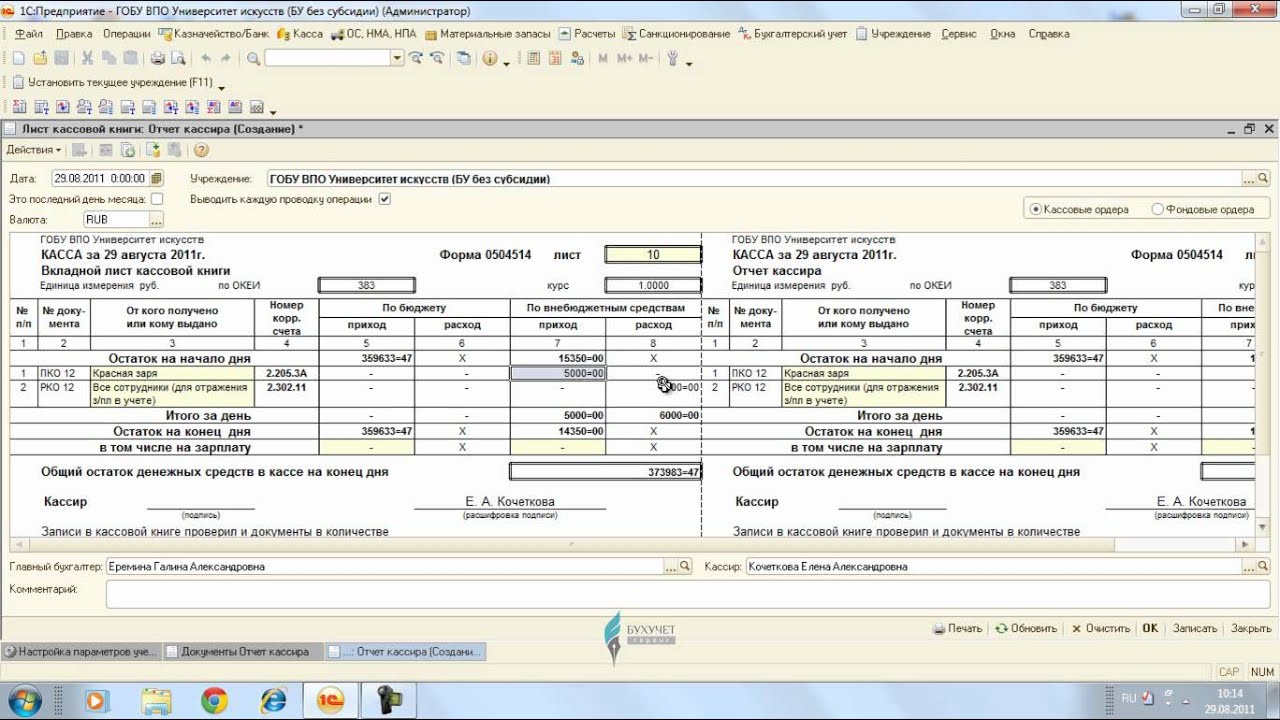

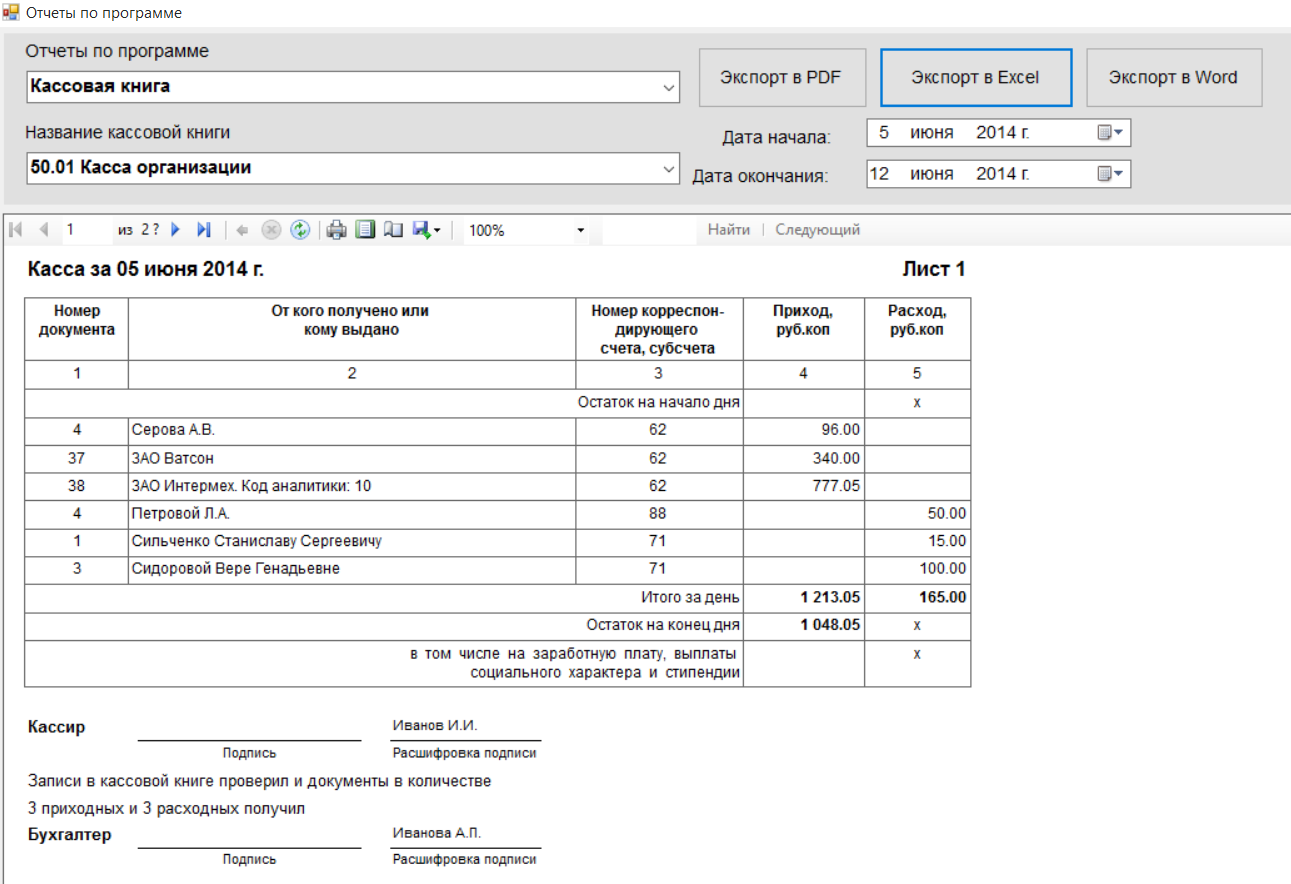

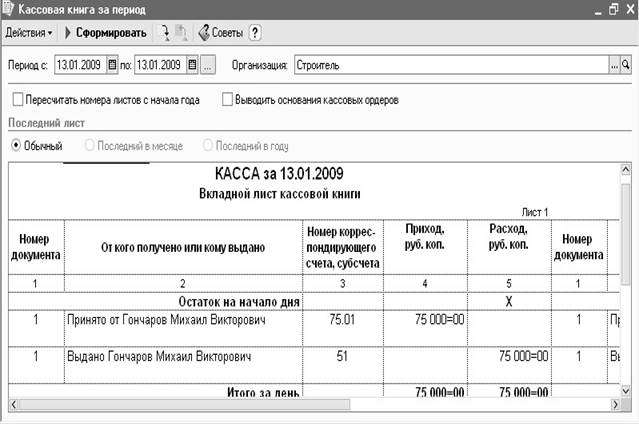

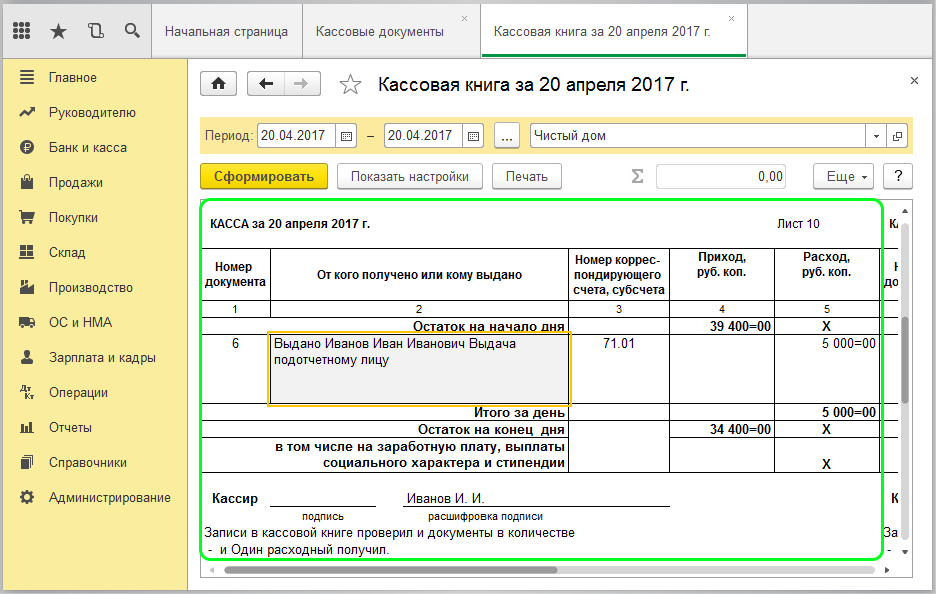

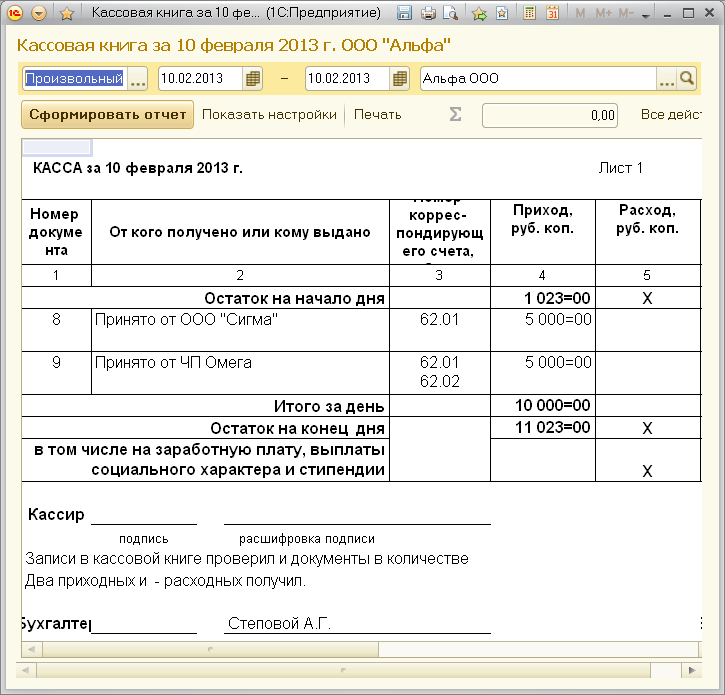

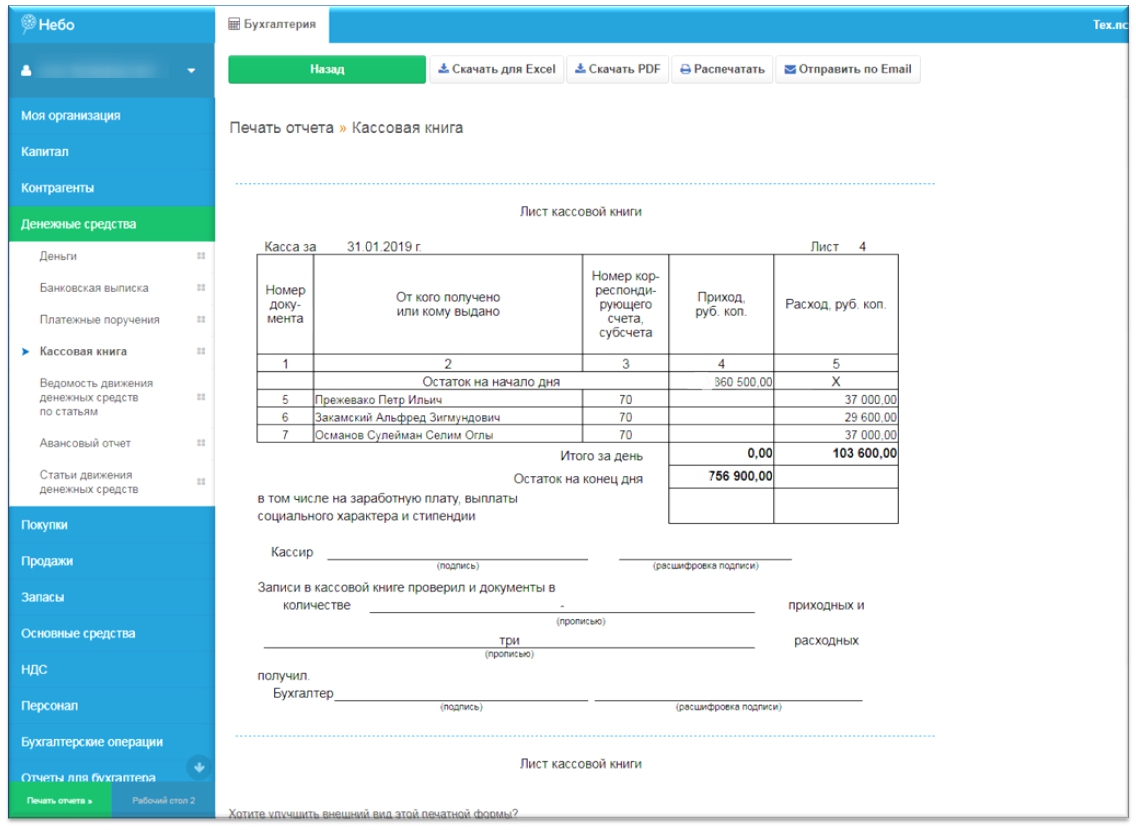

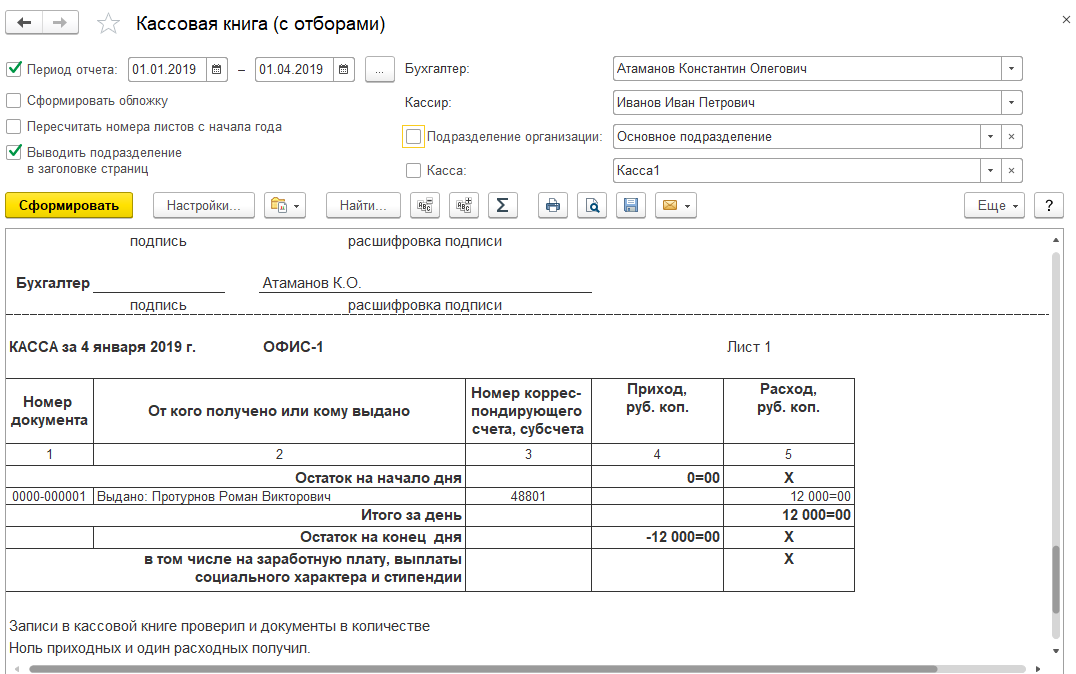

Как сформировать кассовую книгу в 1С 8.3 Бухгалтерия

Если организация производит какие-то действия с наличными деньгами, она обязана регистрировать их в учете согласно утвержденному в РФ Порядку кассовых операций. Каждое движение «налички» должно фиксироваться кассовым документом – приходным или расходным кассовым ордером.

Кроме того, необходимо вести кассовую книгу по форме КО-4, в которой будут записаны операции за каждый «кассовый день» (то есть за каждый день, когда имело место получение наличных денег и/или их выдача). Каждый лист книги оформляется в двух одинаковых экземплярах: вкладной лист кассовой книги и отчет кассира.

Кассовую книгу можно вести как вручную (в этом случае листы перед началом ведения прошиваются и опечатываются), так и в программе компьютерного учета. В «1С Бухгалтерия 8.3» кассовая книга реализована как отчет. Бухгалтеру или кассиру не нужно делать для нее отдельные записи, тем более в двойном варианте. Достаточно заносить в программу первичные документы по поступлению и выдаче наличных. Кассовая книга в 1С сформируется автоматически на их основании.

Бухгалтеру или кассиру не нужно делать для нее отдельные записи, тем более в двойном варианте. Достаточно заносить в программу первичные документы по поступлению и выдаче наличных. Кассовая книга в 1С сформируется автоматически на их основании.

Настройка кассовой книги в 1С 8.3

Перейти в кассовую книгу в программе 1С можно по соответствующей кнопке в журнале кассовых документов (который доступен в разделе «Банк и касса», подраздел Касса – Кассовые документы):

По нажатию кнопки открывается форма настройки отчета «Кассовая книга». В ней нужно выбрать период, за который формируется книга. Обычно по умолчанию установлен период 1 день, но программа позволяет указать любой период, при этом листы книги будут сформированы за каждый кассовый день.

Если учет в базе ведется по нескольким организациям, также нужно выбрать организацию. Кроме того, по кнопке «Показать настройки» можно дополнительно настроить отображение книги.

Получите 267 видеоуроков по 1С бесплатно:

В настройках доступен выбор параметров:

- Формирование книги по основной деятельности либо по деятельности платежного агента.

- Формировать обложку и завершающий лист. Обычно это делают по завершении года. Если поставить данный флаг, первым листом книги будет обложка с данными организации, а на последнем листе будет выведено итоговое количество листов для прошнуровки, поля для подписей главбуха и руководителя, место для печати.

- Выводить основания кассовых ордеров. При установленном флаге в строках кассовой книги появляются данные, которые были указаны в кассовых документах в поле «Основание». Если флаг не установить, то основания не будут отображены в кассовой книге.

- Нумерация листов кассовой книги. Настройка доступна, когда книга формируется не с 1 января. Если часть листов кассовой книги уже была напечатана ранее, пользователь может ввести № листа, с которого следует продолжить нумерацию.

- Кассир и бухгалтер. По умолчанию здесь отображаются ответственные лица из настроек организации. Но есть возможность выбрать других вместо них (доступен выбор из справочника «Физические лица»).

Формирование и печать кассовой книги из 1С

Кассовая книга формируется по кнопке «Сформировать». В каждой строчке содержится номер документа, сведения — от кого получено или кому выдано (если включен вывод оснований, то здесь же указано основание кассового ордера), корреспондирующий бухгалтерский счет, суммы прихода и расхода наличных.

Кроме того, на листе указаны дата, номер листа, остатки на начало и на конец кассового дня, итоговые суммы прихода и расхода за день, место для подписи кассира. Каждый лист сразу выводится в двух экземплярах. По кнопке «Печать» книгу можно распечатать.

Как и другие отчеты, кассовая книга не сохраняется в программе, а формируется каждый раз на основании имеющихся проведенных документов.

Смотрите наше видео про учет кассовых операций в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как правильно вести и подшивать кассовую книгу — Оператор фискальных данных Первый ОФД

Как правильно вести и подшивать кассовую книгу

Если вы продаете товары за наличные средства, то вам придется оформлять кассовую первичку. Кассовая книга – неотъемлемая часть первичных документов в бухгалтерском учете. При неграмотном ведении этой информации предпринимателю грозит штраф. Мы расскажем, как правильно вести и оформить кассовую книгу.

О необходимости кассовой книги в 2019 году

Данный документ обязаны вести все предприниматели и компании вне зависимости от их системы налогообложения и формы организации. Отказаться от этого процесса могут ИП, ведущие учет расходов и доходов и физических показателей по современному налоговому законодательству. Кассовую книгу можно вести в бумажном или электронном виде.

Правила заполнения документа

В кассовой книге отражаются поступление и выдача средств. Вне зависимости от того, ведете вы ее в бумажном или электронном формате, правила заполнения были едиными. Расскажем о них подробнее. В конце рабочего дня продавец должен:

- вывести итог операций за сутки;

- установить остаток средств в кассе на следующий день;

- распечатать электронный журнал;

- пронумеровать, сшить, заверить и поставить печать на каждом листе документа;

- отнести ордера на приход и расход, а также отчет кассира в бухгалтерию.

Как сшивать документы

Бумажные и распечатанные электронные кассовые книги нужно прошивать. Единого порядка для этого не предусмотрено. Однако мы расскажем об универсальном способе.

Пронумеруйте каждый лист обычной гелевой ручкой. Нумерация начинается с единицы.

Сшейте страницы, чтобы они открывались свободно. Завяжите два конца нити, наложите их на задний лист и приклейте сверху бумажный прямоугольник из листа A4. Это будет выглядеть, как своеобразная пломба.

Это будет выглядеть, как своеобразная пломба.

На этом прямоугольнике необходимо указать количество листов в сшитом документе. Ниже директор и бухгалтер компании ставят подписи. Печать ставится на пломбу лишь частично.

Образец заполнения

Если единого образца для сшивания документов нет, то сама форма этого документа предусмотрена. Образец заполнения утвердило постановление Госкомстата России от 18 августа 1998 г. № 88.

Кассовая книга пример заполнения и образец бланка формы № КО-4

Для учета всех кассовых операций по принятию или выдаче денежных средств, проводимых организацией, используется кассовая книга (унифицированная форма КО-4). Кассовая книга ведется на каждом предприятии в единственном экземпляре на стандартном бланке КО-4. Организация на свой выбор может вести книгу как вручную, так и на компьютере (предусмотрены оба варианта).

Ведение КО-4 в электронном виде

Данный вариант ведения книги возможен только в случае обеспечения на предприятии мер по сохранению кассовых документов.

При данном ведении учета к началу рабочего дня кассир составляет два экземпляра бланков «Вкладной лист» и «Отчет кассира», которые содержат необходимые данные. Эти бланки нумеруются по порядку сначала года. В конце месяца (года) на последнем «вкладыше» прописывается общее число листов за месяц (год).

В обязанности кассира входит тщательная проверка полученных данных, после чего он подписывает бланки. Вкладные листы он хранит у себя в течение трех лет, а отчет направляет (по расписку) в бухгалтерию, с приложенными приходными и расходными кассовыми документами.

Данный способ ведения кассовой книги предполагает распечатку вкладных листов по мере необходимости (или в конце года), после чего они брошюруются и подписываются руководителем и главным бухгалтером с проставлением количества страниц за год.

Ведение КО-4 вручную

Некоторые организации ведут КО-4 вручную, поэтому заводят ее на определенное время (зависит от количества страниц).

Нумерация листов осуществляется до начала работы с ней, а общее количество заверяется на последней странице руководителем и главным бухгалтером.

Кассовая книга прошивается и опечатывается мастичной печатью так, чтобы нельзя было вынуть листы.

Варианты заполнения кассовой книги

- Вертикальное расположение страниц. При таком раскладе вся информация за день располагается на одной страничке. Отчет кассира составляется двумя способами:

- Отчет кассира – следующая страница книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами. При заполнении шариковой ручкой между листами кладется копирка. Вторые экземпляры отрываются и являются отчетом кассира. Первые экземпляры остаются в кассовой книге.

- Отчет кассира — вкладной чистый лист. Нумерация — сплошная. На чистом листе печатается «Отчет кассира за «__» ______г». Записи ведутся через копирку. В конце рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

- Горизонтальное расположение страниц. Каждая страница книги включает в себя две равные части: с горизонтальной разлиновкой оформляется кассиром, как первый экземпляр, а без горизонтальных линеек, как второй экземпляр лицевой и оборотной сторон через копирку шариковой ручкой.

Для этого лист необходимо сложить по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копирку. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Для этого лист необходимо сложить по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копирку. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первым и вторым частям листов присваивается один номер. Первые части остаются в кассовой книге, а вторые отрывают, так как они являются отчетом кассира и до конца дня не отрываются.

При заполнении бланка вначале заполняются приходные документы, а потом уже расходные.

В конце рабочего дня подводятся итоги операций, выводится остаток денежных средств в кассе на следующее число. После чего кассир передает (под роспись) в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами.

Правильность ведения кассовой книги проверяет главный бухгалтер организации.

В случае, если среди остатка денежных средств есть деньги, отложенные на выплату заработной платы и пособий, их сумму указывают в отдельной строке (см. лимит остатка кассы).

лимит остатка кассы).

Справка-отчет кассира-операциониста форма КМ-6 бланк и образец

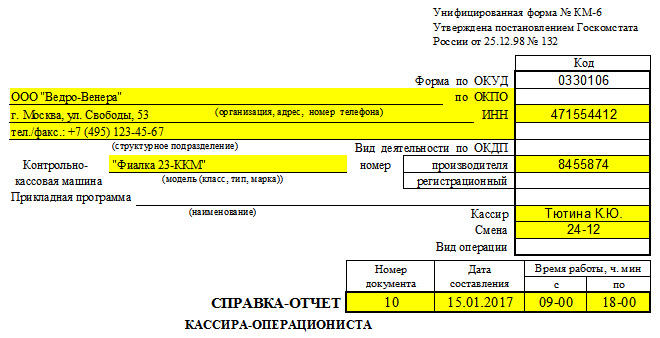

Отчетный ежедневный документ, составляемый на основании данных счетчиком ККТ, именуется справка-отчет кассира-операциониста форма КМ-6, бланк и образец заполнения данной формы предлагаем скачать в статье ниже. Отчет относится к ежедневным кассовым, не допускает в себе ошибок и исправлений. Ответственный за заполнение формы КМ-6 — кассир-операционист, обслуживающий ККМ.

Бланк КМ-6 показывает сведения по ККМ, соответствующие началу и концу рабочей смены или дня, также отражает величину прибыли за данный отрезок.

Заполненный образец отчета КМ-6 сопровождается приложением к нему сводной формы КМ-7 (сведения о показаниях счетчиков ККМ).

Справка-отчет кассира-операциониста, приложенный бланк КМ-7, приходные и расходные документы, выручка сдаются в бухгалтерию по ПКО (скачать образец приходного кассового ордера можно здесь).

Новая ККТ требует регистрации в налоговой, для чего заполняется и подается в ФНС заявление форма по КНД 1110021.

Образец заполнения формы КМ-6

Бланк справки-отчета кассира-операциониста утвержден еще Госкомстатом от 25.12.98 и применяется до сих пор.

В бланк КМ-6 следует вписать следующую информацию:

- сведения о предприятии;

- название структурного подразделения;

- модель ККМ, номер производителя и регистрационный;

- используемое программное обеспечение;

- сведения об ответственном за данную ККМ кассире;

- номер и дата справки-отчета, а также время работы смены;

- в табличной части формы КМ-6 нужно заполнить информацию о номере счетчика, данные сведения берутся из фискального Z отчета, который снимается в конце рабочей смены, сведения о номере отдела или секции, показания денежного счетчика начальное и конечное, сумма выручки, определяемая исходя из указанных показаний денежного счетчика, возвращенная покупателям наличная сумма денег;

- заверяет заполненную в таблице формы КМ-6 информацию ответственный лицо секции или отдела;

- под таблице в отчете кассира указывается прописью общая денежная сумма выручки;

- номер и дата ПКО, на основании которого наличностью сдается в старшему кассиру для дальнейшей передаче в банк, реквизиты банка указываются строкой ниже.

На заполненном бланке справки-отчета кассира-операциониста должны присутствовать подписи следующих лиц:

- старший кассир;

- кассир-операционист;

- руководитель организации.

Все отчеты кассира-операциониста, составленный по форме КМ-6, подлежат хранению на протяжении 5 лет.

Бланк и пример оформления

Справка-отчет кассира-операциониста форма КМ-6 бланк — скачать.

Образец заполнения отчета кассира форма КМ-6 — скачать.

Кассовые политики и процедуры для отделов | Бухгалтерские услуги

Общие правила

- Платежи наличными, чеками и кредитными картами, полученные на любом факультете Университета, следует ежедневно сдавать в кассу. Квитанции не выдаются. Депозиты можно посмотреть на GLOW в течение 3-4 дней. Если общая сумма депозита превышает 500 долларов наличными, сотрудник службы общественной безопасности доставит его или сопроводит в наш офис.

Денежные средства, полученные отделами, не могут использоваться для оплаты мелких расходов или для обналичивания личных чеков.Все департаменты должны обеспечить наличие адекватного контроля за получением и записью депозитов и доходов.

Денежные средства, полученные отделами, не могут использоваться для оплаты мелких расходов или для обналичивания личных чеков.Все департаменты должны обеспечить наличие адекватного контроля за получением и записью депозитов и доходов. - Чеки (включая дорожные чеки и денежные переводы) должны быть выплачены на счет Университета Западного Мичигана и должны быть подтверждены сразу после получения. Марки подтверждения можно приобрести в кассе. Все чеки, депонированные в отдел, должны иметь код фонда, центра затрат и объектный код, написанный на лицевой или оборотной стороне чека. Для чеков, отправляемых на баннерную учетную запись, на лицевой стороне чека должно быть указано WIN.

- Если ваш отдел ожидает банковский перевод или EFT, обратитесь в кассу, чтобы уведомить их о депозите. Инструкции по банковскому переводу можно получить в кассе, а авторизация через систему банковских переводов — через офис управления инвестициями и пожертвованиями.

- На счет 4XXX следует вносить только возмещение, а в форме чека и депозита следует указать «возмещение».

Все остальные доходы должны быть депонированы на соответствующий счет 8XXX.Любые полученные подарки следует направлять в Фонд WMU для обработки.

Все остальные доходы должны быть депонированы на соответствующий счет 8XXX.Любые полученные подарки следует направлять в Фонд WMU для обработки. - Все университетские деньги должны быть депонированы через кассу. Ни одному отделу не разрешается иметь отдельные банковские счета.

- Депозиты (включая любой собранный налог с продаж), отражающие продажу материального личного имущества (например, комплектов учебных материалов, книг, футболок и других предметов), должны быть депонированы на счет 8951. Шестипроцентный налог с продаж будет перечислен на счет штата Мичиган, и соответствующая плата в размере шести процентов будет начислена на счет департамента 4620.Компенсации за использование телефонов и факсов в личных целях следует перечислять на счет 8953. На этот же счет необходимо внести дополнительный налог с продаж в размере шести процентов. Шестипроцентный налог на использование будет перечислен в штат Мичиган, а соответствующий шести процентный сбор будет начислен департаменту на счете 4621.

- Депозитный отдел должен хранить копии своей ведомственной формы депозита и банковского депозита, если они используются. Депозиты доступны для просмотра в системе GLOW примерно через три дня после поступления в кассу.Все депозиты должны регистрироваться в том же месяце, в котором были получены деньги. Особое внимание следует уделять учету депозитов в том же финансовом году, в котором они были получены.

Рекомендации по кредитным картам

- Департаменты, которые принимают платежи по кредитным картам в любой форме, должны соблюдать Процедуры и инструкции по платежным картам Университета Западного Мичигана.

- Департаменты могут запросить идентификатор продавца для использования в приложении, которое находится на вкладке «Формы» слева. Ни при каких обстоятельствах вы не должны сообщать свой идентификатор продавца и / или свою веб-систему для приема кредитных карт в другом отделе, если это не было одобрено кассиром.

- Отдел принимает на себя все риски, связанные с принятием почтовых заказов, заказов по телефону и отложенной доставкой, включая, помимо прочего, мошеннические операции по продаже.

Как указано в упомянутых выше стандартах PCI, номера кредитных карт, даты истечения срока действия и любая другая информация о держателях карт должна храниться в безопасной среде с ограниченным доступом. Данные держателя карты не могут быть сохранены. Любые возвратные платежи и / или споры с держателями карт возвращаются в отдел.

Как указано в упомянутых выше стандартах PCI, номера кредитных карт, даты истечения срока действия и любая другая информация о держателях карт должна храниться в безопасной среде с ограниченным доступом. Данные держателя карты не могут быть сохранены. Любые возвратные платежи и / или споры с держателями карт возвращаются в отдел.

Депозитные процедуры ведомственного

- Департаменты, которые регулярно принимают и депонируют наличные, должны иметь письменные процедуры.Они также должны хранить фактические документы и записи транзакций, включая копии депозитных квитанций и резервную копию информации для поддержки транзакций.

- Департаменты будут использовать единую ведомственную форму депозита, которая находится на вкладке «Формы» слева, и должны заполнить всю относящуюся к делу информацию. Всегда заполняйте разделы с контактным лицом и номером телефона. Этот раздел важен для обеспечения оперативной обработки депозита. Ошибки могут возникнуть, если кассир не сможет прочитать предоставленную информацию.

Убедитесь, что вся информация написана четко.

Убедитесь, что вся информация написана четко. - Депозитные квитанции и подтверждающие марки, используемые для депонирования сумок, должны иметь название отдела и присвоенный ему номер местонахождения. Если у вас их нет, обратитесь в кассу.

- Каждый отдел заказывает собственные депозитные квитанции по мере необходимости. Вы можете сделать заказ, позвонив в PNC Bank по телефону (800) 355-8123. При заказе убедитесь, что название отдела и номер местонахождения указаны в новых квитанциях.

Подготовка депозита в банковских депозитных мешках

- Все департаменты, регулярно вносящие крупные суммы наличных денег и / или чеков, должны отправлять депозиты в кассу в сумке для банковских вкладов.Если у вас есть вопросы относительно того, следует ли вам использовать сумку, обратитесь в кассу.

- Обязательно кладите наличные деньги и чеки в отдельные депозитные пакеты. PNC Bank требует, чтобы чек и депозит наличными отправлялись в отдельных сумках.

Если в кассу поступает депозит с чеками и наличными в одной сумке, отделу будет предложено забрать сумку и повторно отправить ее правильно.

Если в кассу поступает депозит с чеками и наличными в одной сумке, отделу будет предложено забрать сумку и повторно отправить ее правильно. - Заполните бланк банковского вклада. Включите номер сумки на бланке. Белая копия квитанции помещается в небольшой карман депозитного мешка наружу, так что информация о депозите видна.Для проверки приложите ленту калькулятора с итогами. Сохраните розовую копию для своих записей, а желтую копию со второй лентой калькулятора прикрепите к ведомственной форме депозита.

- Заполните переднюю часть сумки названием отдела, датой и суммой. Наличные деньги или чеки помещаются в большой карман сумки. Не скрепкой, резинкой или бумажной лентой чеков или валюты. Чтобы надежно запечатать пакет, удалите защитную полосу с клейкой области и закройте пакет. Удалите клейкую ленту из небольшого кармана для депозита и заклейте его.

- PNC Bank не принимает свернутые монеты. Монета должна быть включена в валюту.

- Отчеты о пакетных расчетах по кредитной карте должны быть приложены к ведомственной форме депозита.

- Депозиты, состоящие из наличных денег, чеков и платежных карт или их комбинации, могут быть введены в одну и ту же ведомственную форму депозита.

- Депозит следует оставить в почтовом ящике за пределами кассы или отправить в порядке общественной безопасности. Запечатанные пакеты, отчеты о пакетных расчетах по кредитной карте и форма ведомственного депозита должны быть вместе.Депозит будет обработан как можно скорее и будет доступен на GLOW примерно через 3-4 дня после обработки. Квитанции в отделы не отправляются.

По всем вопросам обращайтесь в кассу по телефону (269) 387-2952, (269) 387-2973 или (269) 387-4105.

Справочник по работе с наличными деньгами | Финансы и администрация

Введение

Цель этого справочника — установить и задокументировать поток денежных средств и денежных поступлений, а также предоставить рекомендации по надлежащему управлению деньгами для тех сотрудников, которые отвечают за получение, обработку и сохранность денежных средств и их эквивалентов.

Хранитель каждого денежного фонда отвечает за целостность денежного фонда. Сотрудники должны понимать свою ответственность за все денежные средства, являющиеся собственностью государства.

Эти правила и инструкции предназначены для защиты не только государственных денег, но и тех сотрудников, которым поручено работать с наличными деньгами.

Определение: «Деньги» — деньги в любой форме, включая валюту (монеты и банкноты), чек, банковский перевод, оплату кредитной картой, ACH (прямой депозит), другие электронные переводы денежных средств и т. Д.Также называется кассовым или кассовым чеком.

Содержание

Общая политика кассовых операций

Цель: Давать указания отделам университетского городка по сбору, хранению и отчетности о денежных средствах, а также намечать конкретные процедуры обработки денежных средств для использования отделом.

Затронутые лица / территории: все отделы университетского городка, получающие денежные выплаты и денежные эквиваленты.

:

- Все входящие денежные средства должны подтверждаться квитанцией при приеме или получении по почте и отправляться в кассу OSU для обработки в течение одного рабочего дня с использованием формы записи денежных поступлений OSU, чтобы указать, куда следует депонировать средства.

- Деньги нельзя оставлять без присмотра. Это касается кассовых аппаратов, столешниц и денежных ящиков. Если сотрудник покидает свое рабочее место по какой-либо причине, независимо от того, насколько быстро, наличные деньги должны быть надлежащим образом защищены в запертом месте.

- Посторонние лица не должны допускаться в зоны обработки наличных денег.

- Двери всегда должны быть заперты в местах, где обрабатываются наличные деньги.

- Крупные суммы наличных денег следует считать и обрабатывать вне поля зрения широкой публики.

- Физические лица должны постоянно сводить оборотные денежные средства к минимуму. Излишки средств должны быть на заблокированном устройстве или депонированы в кассе.

- Полученные денежные средства нельзя использовать для сдачи, получения мелкой наличности и т. Д. Расходы или возмещение не могут быть произведены с помощью денежных поступлений.

- Для хранения на ночь и в другие периоды, когда наличные деньги не используются, их следует хранить в специальном устройстве хранения — в сейфе или запертом контейнере.

- Ни при каких обстоятельствах физическое лицо не должно хранить наличные деньги Университета в своих личных средствах, размещать средства Университета на личном банковском счете или брать средства Университета на хранение домой.

Ответственность отделов кампуса:

- Обеспечить надлежащее использование государственных средств.

- Защитите сотрудников от рисков, следуя политикам и процедурам.

- Обеспечивает сохранность и своевременное, точное внесение денежных средств.

Артикул:

- Орегон Руководство по бухгалтерскому учету См. Внутренний контроль и наличные деньги

- Стандарт финансового учета Операционное руководство, раздел 100, касающийся депонирования и регистрации

- Пересмотренный закон штата Орегон (ORS)

- Руководство по управлению денежными средствами казначейства штата Орегон

Депозиты Общая политика

Цель: Давать указания отделам университетского городка по пересылке денег в кассу для записи в баннере и намечать конкретные процедуры для использования отделом.

Затронутые лица / районы: все отделы кампуса получают депозиты и выплаты наличными.

Политика:

- Департаменты должны внести деньги в течение одного рабочего дня после сбора или получения таких денег.

- Своевременное внесение полученных денежных средств обеспечивает улучшенный контроль над средствами, что снижает риск потери из-за ошибок, небрежности или кражи.

- Деньги, хранящиеся на ночь, должны быть защищены каким-либо запорным устройством, например, сейфом или запирающимся картотечным шкафом.

- Все чеки должны быть надлежащим образом подтверждены при получении.

- Расходы или возврат не могут быть произведены с помощью денежных поступлений.

- Депозиты, депонирующие подарки, должны следовать изложенным процедурам бухгалтерского учета и не смешивать деньги с общими деньгами или деньгами на самообеспечение.

Обязанности: Ответственность за получение любых денежных средств возложена на:

- Выполните требования по внесению депозита на следующий рабочий день.

- Предоставьте соответствующую и точную информацию при представлении депозитов.

- Защитные вклады.

Артикул:

- Руководство по бухгалтерскому учету штата Орегон

- Пересмотренный закон штата Орегон (ORS)

Общая информация

- Политика Университета штата Орегон состоит в том, что департаменты, работающие с наличными деньгами, должны соответствовать стандартам, установленным в Руководстве по бухгалтерскому учету штата, Операционном руководстве по стандартам финансового учета (FASOM) и пересмотренном законодательстве штата Орегон (ORS).

- Денежные средства включают валюту, монеты, чеки, отчеты о расчетах по кредитным картам и электронные переводы.Все поступающие денежные средства должны быть подтверждены, когда они приняты, и отправлены в кассу OSU для обработки с использованием формы записи денежных поступлений OSU. Чтобы получить помощь при заполнении формы записи о кассовых поступлениях, обратитесь к разделу «Подготовка кассового чека» на веб-сайте кассы OSU.

- Денежные средства могут представлять собой оплату различных сборов, скидок или возмещений. Полный список типов доходов см. В разделах 100 и 200 FIS (Руководство по политике и процедурам фискальных операций) в FASOM.

- Департаменты, проводящие семинары, конференции или выставляющие счета, которые не регистрируются как часть дебиторской задолженности, должны уведомлять кассу, чтобы входящие чеки и переводы можно было легко идентифицировать для внесения в соответствующий фонд / индекс / счет.

Прием денег и платежей

Валютные платежи

Вся валюта, полученная от постоянных клиентов, должна быть получена немедленно на последовательно пронумерованных кассовых чеках или через кассовый аппарат. Валюту следует пересчитывать в присутствии лица, предъявляющего ее к оплате. Копию квитанции следует отдать посетителю. Никакая иностранная валюта не принимается.

Чековые платежи

Чеки всех типов, полученные лично или по почте, должны быть одобрены немедленно. Постоянным посетителям необходимо получить заранее пронумерованную письменную или кассовую квитанцию. Документы, прилагаемые к почтовым платежам, должны быть проставлены печатью сотрудника, открывающего почту. Все чеки, выписанные в OSU, должны быть депонированы в OSU. Информацию о чеках, выписанных в OSU, но предназначенных в качестве подарков или пожертвований, см. В разделе «Деньги в качестве подарка или пожертвования» ниже.

Постоянным посетителям необходимо получить заранее пронумерованную письменную или кассовую квитанцию. Документы, прилагаемые к почтовым платежам, должны быть проставлены печатью сотрудника, открывающего почту. Все чеки, выписанные в OSU, должны быть депонированы в OSU. Информацию о чеках, выписанных в OSU, но предназначенных в качестве подарков или пожертвований, см. В разделе «Деньги в качестве подарка или пожертвования» ниже.

Каждый чек или денежный перевод необходимо проверять на полноту следующим образом:

- Убедитесь, что имя, адрес и номер телефона владельца счета указаны в чеке.Дневной телефонный номер предпочтительнее.

- Убедитесь, что на чеке указано название банка и что маршрутный номер, номер банковского счета клиента и номер чека закодированы на нижнем крае чека.

- Обратите внимание на дату. Не принимайте почтовый чек с датой (чек с датой в будущем) и не соглашайтесь удерживать чек для будущего депозита.

- Убедитесь, что сумма, записанная цифрами, соответствует сумме, написанной словами.

Если иное, сделайте специальную пометку на кассовом чеке, чтобы касса могла обработать его надлежащим образом.Как правило, банки уважают записанную сумму, а не числовую.

Если иное, сделайте специальную пометку на кассовом чеке, чтобы касса могла обработать его надлежащим образом.Как правило, банки уважают записанную сумму, а не числовую.

Условия приема чеков

Есть несколько различных категорий проверок. Все они должны рассматриваться как чеки.

- Кассовый чек: чек, купленный в банке на любую сумму; банк дополняет всю информацию на лицевой стороне чека сотрудником банка, подписывающимся в качестве векселя.

- Сертифицированный чек: личный чек, который выписывается владельцем счета, а затем проштампован и подписан служащим банка на лицевой стороне чека.

- Денежный перевод: предмет, приобретенный в банке, почтовом отделении или другом коммерческом учреждении на любую сумму до 1000 долларов США. Банк заполняет только информацию о сумме.

- Дорожный чек: специальный чек, предоставляемый банками или другими компаниями для использования путешественниками; эти чеки уже имеют подпись покупателя и должны быть подписаны и датированы в присутствии кассира.

- Персональный чек: письменное поручение, подлежащее оплате по требованию, выписанное в банк вкладчиком; личный чек выписывается против текущего счета лица, в отличие от кассового чека, сертифицированного чека, денежного перевода или дорожного чека, которые выписываются против банковских средств.

- Стартовый чек: неперсонализированный кодированный чек, который человек получает от банка при открытии текущего счета. Они предназначены для использования лицом до получения закодированных чеков из банка. Однако они должны приниматься только в том случае, если банк закодировал номер маршрута и номер счета в нижней части чека.

- Иностранный чек: Чек, выписанный в иностранном банке. Даже если после суммы чека написано «USD», он не может быть оплачен в U.S. валюта, если на лицевой стороне чека не указано, что он подлежит оплате через банк США. Если иностранный чек принимается, сделайте специальную отметку на кассовом чеке, чтобы касса могла обработать его надлежащим образом.

(См. Также Иностранная валюта и чеки)

(См. Также Иностранная валюта и чеки)

Иностранная валюта и чеки

Принимается только валюта США (монеты и купюры). Чеки, выписанные в иностранных банках или выпущенные в иностранной валюте, требуют специальной обработки в кассе OSU и Государственном казначействе.Взыскание по таким чекам может занять у казначейства несколько дней или недель, чтобы получить средства. Первоначальный депозит в фонд отдела будет суммой, отраженной в чеке, даже если он находится в иностранной валюте. Казначейство обработает товар и обсудит обменный курс. Любые курсовые разницы будут взиматься в депозитарном отделе как уменьшение депозита (дебет на счет доходов, указанный в оригинальном кассовом чеке).

Внесение вкладов

Сохранение денег

Департаменты, получающие денежные средства, несут ответственность за их хранение и своевременное внесение.Департаменты должны сделать следующее:

- Немедленно индоссировать чеки с ограничительным индоссаментом.

- Внесите все деньги в кассу в течение одного рабочего дня.

- Депозиты следует делать чаще, если в отделе отсутствует надежное хранение средств.

- Все деньги, хранящиеся на ночь, должны храниться в безопасном месте.

- Если отдел обнаруживает единичные события, когда он не может выполнить требование о внесении депозита на следующий рабочий день из-за необычных обстоятельств, не зависящих от него, рекомендуется, чтобы отдел задокументировал причины возникновения и сохранил документацию в файлах отдела, поскольку это может оказаться полезным для отдела в случае аудита.

Денежные средства с депозитами

Правила отправки валюты и монет в кассу для депозита:

- Купюры должны быть «лицевой стороной» (лицевой стороной вверх и лицевой стороной вверх). Это позволяет производить более точный пересчет. Купюры

- следует отсортировать по номиналу, и, если количество номинала достаточно, вырезать или разделить на следующие суммы:

- Единицы = 25 или 25 $

- Пятерок = 20 или 100 долларов

- Десяток = 20 или 200 $

- Двадцатые годы = 25 или 500 долларов

- Пятидесятые = 20 или 1000 долларов

- сотен = 10 или 1000 долларов

- Монета может быть принята свернутой в роликах типа «дробовик», обеспечивающих точный счет монеты.

Рулоны, зажатые вручную, должны быть пересчитаны в кассу. Если вы отправляете в одном пакете с монетой, плотно свяжите все счета и документы в конверт.

Рулоны, зажатые вручную, должны быть пересчитаны в кассу. Если вы отправляете в одном пакете с монетой, плотно свяжите все счета и документы в конверт. - При отправке нескольких мешков в качестве одного депозита в Журнале денежных поступлений должны быть указаны мешки отдельно и сумма в долларах, включенная в каждую сумку. Если вы используете пронумерованную сумку, обратите внимание на номер в Журнале кассовых чеков. Это гарантирует, что все наличные деньги могут быть учтены при каждом депозите.

Депонирование пакетов кредитных карт

Платежи по кредитной карте завершаются, когда передается пакетный расчет.Все платежи по кредитной карте должны производиться и вноситься на депозит ежедневно. Отчет о расчетах должен сопровождать заполненную запись о кассовых поступлениях. Отчет о расчетах (имеет разные названия в зависимости от устройства для чтения кредитных карт или машины, используемой для обработки), представляет собой сводку транзакций за определенную дату или диапазон дат, а также содержит общее количество транзакций и общую сумму в долларах. Большинство отчетов о расчетах содержат промежуточные итоги по типам используемых кредитных карт, а также по расходам и кредитам / возвратам.

Большинство отчетов о расчетах содержат промежуточные итоги по типам используемых кредитных карт, а также по расходам и кредитам / возвратам.

Депозиты, сделанные непосредственно в отделении банка

Есть несколько отделов, которым разрешено вносить депозиты напрямую в указанный банк. Эти отделы используют предварительно закодированные депозитные квитанции. Копия депозитной квитанции (желтая, розовая или фактическая) отправляется в качестве резервной копии с заполненной отчетом о кассовых поступлениях в кассу для обработки и ввода в Banner.

Инструкция по заполнению банковского депозита:

- Дайте дату на депозитной квитанции.

- Отметьте отдел или индекс на депозитной квитанции.

- Укажите монеты и валюту отдельно в отведенном для этого месте.

- Перечислите чеки и включите ленту счетной машины.

- Сортировка всех наличных денег перед чеками, в открытую и в порядке номинала.

- Подтвердить все чеки.

- Включите дорожные чеки с чеками.

Учет по форме учета денежных поступлений

Деньги как доход

Деньги можно перевести на:

- Операционный фонд с использованием индекса и кода счета

- Учетный код должен быть выбран из серии 0xxxxx

- Фонд главной бухгалтерской книги

- Код счета главной книги должен быть выбран из серии Axxxx (Актив) или Bxxxx (Ответственность).

- См. Стандартное руководство по эксплуатации финансового управления.

Денежные средства в виде подарков или пожертвований

Подарок определяется как пожертвование, отличное от пожертвования, без возмещения ущерба со стороны дарителя, т. Е. От дарителя ничего не ожидается взамен подарка. Депозиты на подарочные счета отдела должны состоять из благотворительных пожертвований, сделанных отделу. Пожертвования, сделанные в пользу отдела, даже если они предназначены для общего использования, считаются ограниченными фондами.Эти деньги не следует смешивать с общими фондами или фондами самоподдержки. Эти средства расходуются в соответствии с правилами университета, и их нельзя перерасходовать.

Эти средства расходуются в соответствии с правилами университета, и их нельзя перерасходовать.

Фонд ОГУ (OSUF) и Фонд сельскохозяйственных исследований (ARF)

- Чеки, выданные OSUF в OSU, должны регистрироваться в указанных фондах (FSxxxx, FExxxx, 438xxx, 8xxxxx или 9xxxxx).

- Only Research Accounting переводит средства в FAxxxx.

- Депозиты из ARF в OSU должны регистрироваться в фондах FAxxxx.

- Проверки, оформленные в OSU, предназначенные для OSUF или ARF

- Депозиты в OSUF и ARF ограничиваются настоящими подарками или доходами от мероприятий по сбору средств, в которых донор намеревается передать дар фонду (фондам).

- Подарки, переданные в фонды, должны подлежать оплате в фонды. Если чеки подлежат оплате в OSU, они должны быть депонированы непосредственно в OSU. Если есть свидетельства от донора, что он намеревался передать деньги OSUF или ARF, пожалуйста, свяжитесь с этими фондами для получения инструкций.

- Для получения дополнительной информации см.

Руководство по политике и процедурам учета грантов, контрактов, подарков

Руководство по политике и процедурам учета грантов, контрактов, подарков

Деньги как уменьшение расходов

Денежные поступления, которые могут быть депонированы в качестве сокращения расходов, очень ограничены. Возврат средств продавцу может быть результатом переплаты, возврата предоплаты, возврата бракованного товара, кредита для досрочной оплаты и т. Д.

Депозиты, которые приводят к кредитам на коды счетов, начинающиеся с 2xxxx до 4xxxx, должны:

- Зачислить на фонд и код счета, на который была списана первоначальная покупка.

- Покажите номер счета-фактуры и / или номер чека первоначального платежа или утверждения Счета к оплате для возврата, скидки или переплаты.

- Если возмещение получено до того, как первоначальный платеж был записан в баннере, код счета должен быть 08001 или 08008.

- Укажите в описании причину (возврат, переплата).

- Возврат средств за регистрацию на семинар / конференцию:

- Следует записывать с использованием учетного кода 2xxxxx.

- Приложите копию оригинальной платежной документации, как указано выше.

- Следует записывать с использованием учетного кода 2xxxxx.

Возвращенные товары

Чеки о недостаточности средств (NSF) — это чеки, которые возвращаются из банка в отдел по работе с бизнесом из-за отсутствия средств на индивидуальном счете для покрытия позиции. Отдел отдела бизнеса направит чек обратно в банк во второй раз, чтобы попытаться вернуть сумму, как написано. Если чек возвращается в отдел по делам бизнеса во второй раз, чтобы зафиксировать нехватку средств для депозита отдела, будет обработано СП для отмены платежа (дебет на счет доходов отдела).Затем товар будет отправлен в депозитарный отдел, чтобы они могли продолжить работу по своему усмотрению.

Определения

- Советы Уведомление

- о банковских переводах, переводах ACH и банковских корректировках.

- Автоматизированная клиринговая палата (ACH)

- перевод ACH — это электронный элемент, который обрабатывается через Автоматическую клиринговую палату, созданную в качестве клирингового и расчетного механизма для финансовых учреждений.

Переводы ACH достигают места назначения от 2 до 4 рабочих дней и могут быть отозваны или возвращены по разным причинам.

Переводы ACH достигают места назначения от 2 до 4 рабочих дней и могут быть отозваны или возвращены по разным причинам. - Наличные

- валюты; монеты и купюры. Также используется для всех эквивалентов денежных средств, таких как чеки. Часто используется во множественном числе: денежные поступления или деньги.

- Квитанции (используются в данном справочнике)

- деньги в любой форме: валюта (монеты и банкноты), чек, банковский перевод, оплата кредитной картой, ACH (прямой депозит), другие электронные переводы денежных средств и т. Д.

- Электронный перевод денежных средств (EFT)

- общий термин для любого движения средств не бумажными средствами; может быть автоматизированной клиринговой палатой (ACH) или банковским переводом.Все входящие электронные платежи для системы Университета Орегона обрабатываются через Отдел управления денежными средствами Казначейства штата Орегон.

- Подтверждение / одобрение

- акт написания или печати, обычно на обратной стороне, но иногда и на лицевой стороне чека или другого оборотного инструмента, посредством которого переуступаются и передаются находящиеся в нем денежные средства или имущество.

- Денежные средства (используются в данном справочнике)

- деньги в любой форме: валюта (монеты и банкноты), чек, банковский перевод, оплата кредитной картой, ACH (прямой депозит), другие электронные переводы средств и т. Д.

- Квитанция

- существительное: Письменное подтверждение получения денежной суммы или указанного предмета; документ, который обеспечивает контрольный след денежных средств. Форма записи кассовых чеков ОГУ.

- глагол: Чтобы отдать или выписать квитанцию об уплаченных деньгах или доставленных товарах или услугах; для учета перевода наличных денег.

- Банковский перевод

- средств отправлено через федеральную резервную сеть из одного финансового учреждения в другое.Их можно отозвать только с разрешения получателя. Электронные переводы обычно используются, когда требуются большие суммы вместе с возможностью подтверждения получения, а также при совершении международных платежей.

Дополнительные источники информации

Уведомление для членов 89-12 | FINRA.org

ПРЕДЛАГАЕМАЯ МАРШРУТИЗАЦИЯ * |

Внутренний аудит |

* Это только предлагаемые отделы.Другие могут быть подходящими для вашей фирмы.

ИСПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Министерство финансов недавно открыло бесплатный номер 800-BSA-CTRS, в качестве горячей линии для сообщения о подозрительных валютных операциях. Брокеры-дилеры могут использовать горячую линию для передачи информации о транзакциях, которые, как представляется, организованы таким образом, чтобы уклоняться от требований Закона о банковской тайне (Закона) о сообщении об операциях с наличными деньгами на сумму 10 000 долларов США и более. Участникам настоятельно рекомендуется также быть внимательными к подозрительным безналичным транзакциям (т.е., множественные кассовые чеки, денежные переводы, дорожные чеки и банковские чеки на сумму менее 10 000 долларов США) и телеграфные переводы, которые могут включать незаконную деятельность, такую как отмывание денег. Такие транзакции могут быть нарушением Закона о борьбе с отмыванием денег 1986 года (MLCA), и о них следует сообщать на горячую линию таможни 800-BE-ALERT .

Участникам настоятельно рекомендуется также быть внимательными к подозрительным безналичным транзакциям (т.е., множественные кассовые чеки, денежные переводы, дорожные чеки и банковские чеки на сумму менее 10 000 долларов США) и телеграфные переводы, которые могут включать незаконную деятельность, такую как отмывание денег. Такие транзакции могут быть нарушением Закона о борьбе с отмыванием денег 1986 года (MLCA), и о них следует сообщать на горячую линию таможни 800-BE-ALERT .

ИСТОРИЯ

Правило 17a-8 Комиссии по ценным бумагам и биржам требует от брокеров-дилеров, которые подпадают под требования Закона, подавать отчеты, а также делать и хранить записи в соответствии с правилами, принятыми в соответствии с Законом, Часть 103, Раздел 31 Свода федеральных нормативных актов.Эти правила реализуют положения Закона и требуют от определенных финансовых учреждений, в том числе брокеров-дилеров, вести учет и подавать отчеты по различным финансовым вопросам, которые могут быть полезны при проведении уголовных, налоговых или других нормативных расследований. Согласно правилам, участники должны сообщать обо всех денежных операциях на сумму 10 000 долларов и более. Однако, чтобы избежать такой отчетности, некоторые люди разбивают свои транзакции, в которых используется валюта на сумму 10 000 долларов США или более, на более мелкие операции, чтобы ни одна из них не превышала пороговое значение в 10 000 долларов США.Такие договоренности могут представлять собой уголовное нарушение из-за уклонения от требований нормативных документов по отчетности о валюте.

Согласно правилам, участники должны сообщать обо всех денежных операциях на сумму 10 000 долларов и более. Однако, чтобы избежать такой отчетности, некоторые люди разбивают свои транзакции, в которых используется валюта на сумму 10 000 долларов США или более, на более мелкие операции, чтобы ни одна из них не превышала пороговое значение в 10 000 долларов США.Такие договоренности могут представлять собой уголовное нарушение из-за уклонения от требований нормативных документов по отчетности о валюте.

ПОЯСНЕНИЕ

В 1986 году Конгресс включил в Закон антиструктурное положение 31 U.S.C. 5324, для борьбы с проблемой торговцев наркотиками и других лиц, занимающихся отмыванием денег, которые обычно участвуют в операциях ниже порогового уровня в 10 000 долларов США, чтобы скрыть свою деятельность от правоохранительных органов. Это положение и правила к нему, которые были выпущены в 1987 году, запрещают физическим лицам проводить операции таким образом, чтобы уклоняться от требований к отчетности в валюте.