Правила заполнения отчета о финансовых результатах: Что такое форма 2 бухгалтерской отчетности. Бывший отчет о прибылях и убытках

Значение отчета о финансовых результатах в деятельности российских предприятий

Цитировать:

Кемаева С.А., Филиппова Е.А. Значение отчета о финансовых результатах в деятельности российских предприятий // Universum: экономика и юриспруденция : электрон. научн. журн. 2018. № 6 (51). URL: https://7universum.com/ru/economy/archive/item/5912 (дата обращения: 28.02.2023).

Прочитать статью:

АННОТАЦИЯ

В свете развития информационного обеспечения и повышения роли его эффективности в деятельности отечественных предприятий, бухгалтерская отчетность является характеристикой финансового состояния любого из них. В структуре отчетности наибольшее внимание отводится отчету о финансовом состоянии, так как его необходимость обусловлена отражением показателей об эффективности работы предприятия по итогам определенного периода и полученной прибыли. В последние годы реформирования российского учета и его сближения с нормами международных практик нововведения отечественного нормативного законодательства в области учета направлены на повышение достоверности и прозрачности информации о результатах деятельности, как в рамках отдельного предприятия, так и экономики страны в целом.

ABSTRACT

In the light of the development of information support and enhance the role of its effectiveness in the activities of domestic enterprises, accounting is a characteristic of the financial condition of any of them. In the reporting structure, the greatest attention is paid to the financial statement, as it is necessary due to the reflection of performance indicators of the company for a certain period and profit. In recent years, the reforms of Russian accounting and its convergence with the norms of international practices innovations of domestic regulatory legislation in the field of accounting are aimed at improving the reliability and transparency of information on the results of activities both within the individual enterprise and the economy as a whole. The article attempts to examine the main indicators of the financial results report and their importance in the accounting records of Russian enterprises.

Ключевые слова: отчет о финансовых результатах, бухгалтерская (финансовая) отчетность, международные стандарты финансовой отчетности, российские стандарты бухгалтерской отчетности, выручка, прибыль.

Keywords: report on financial results, accounting (financial) statements, international financial reporting standards, Russian accounting standards, revenue, profit.

Бухгалтерская отчетность каждого предприятия является результатом его деятельности в отчетном периоде и характеризует его доходность и прибыльность, или напротив убыточность, тем самым позволяет осуществить разработку своевременных управленческих решений по поиску возможностей в достижении основной цели каждого предприятия.

Отсутствие достоверной информации в бухгалтерской отчетности ведет к сокрытию реальной ситуации в развитии бизнеса предприятий, тем самым снижает приток инвестиций, так как для развития и повышения эффективности необходимо владеть полноценной бухгалтерской информацией посредством учета.

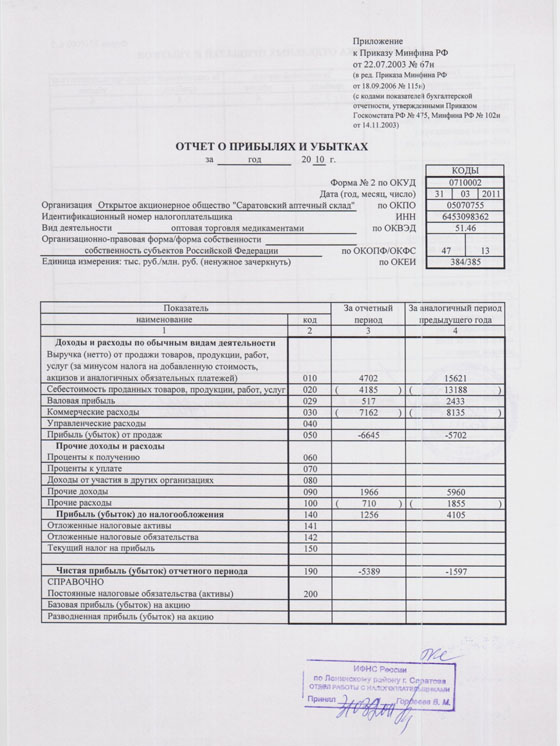

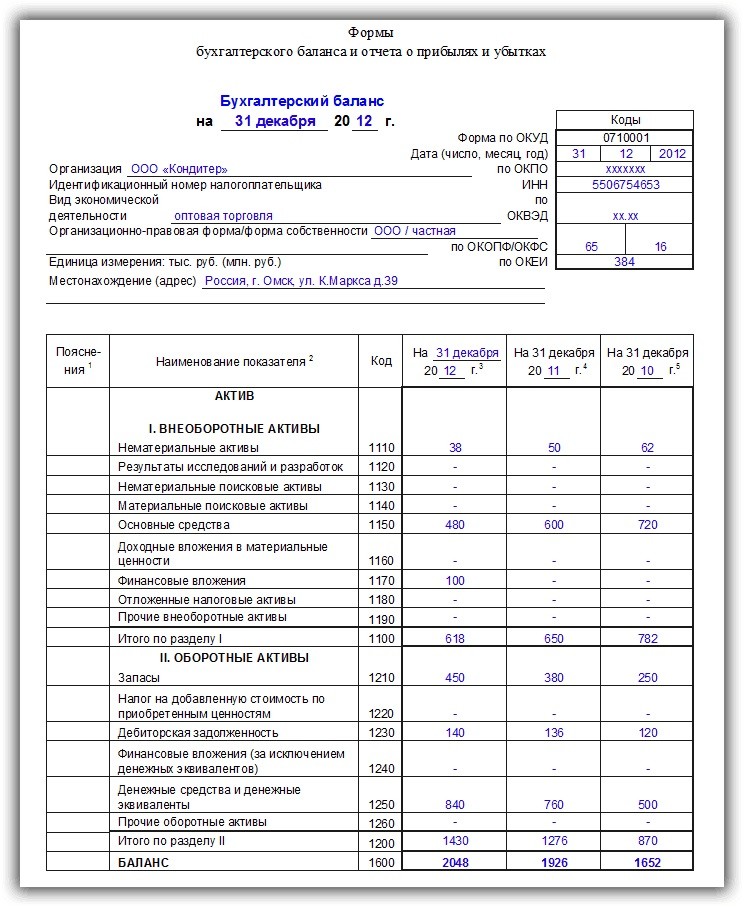

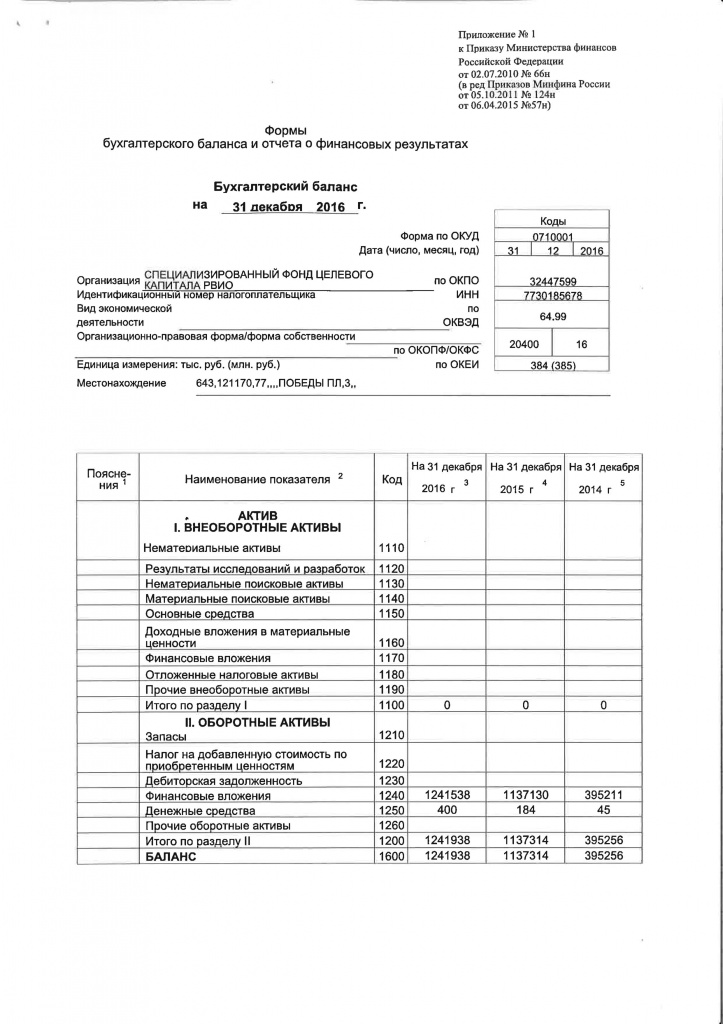

В соответствии со статьей 14 федерального закона № 402 «О бухгалтерском учете» регламентирован состав бухгалтерской отчетности и установлено, что бухгалтерская годовая отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним [4].

В составе бухгалтерской отчетности каждому документу отведена своя роль, но не зависимо от вида деятельности и масштабов предприятия, каждое должно составлять две формы отчетности, это бухгалтерский баланс и отчет о финансовых результатах.

Отличительные особенности этих форм заключены в том, что бухгалтерский баланс характеризует стоимость имущества предприятия и источники его формирования посредством отражения остатков на счетах бухгалтерского учета по критериям актива/ пассива бухгалтерского баланса. Т. е. результаты деятельности по итогам периода увидеть в данной форме проблематично.

А вот отчет о финансовых результатах отражает достигнутые финансовые результаты по итогам отчетного периода в сравнении с данными прошлого аналогичного периода.

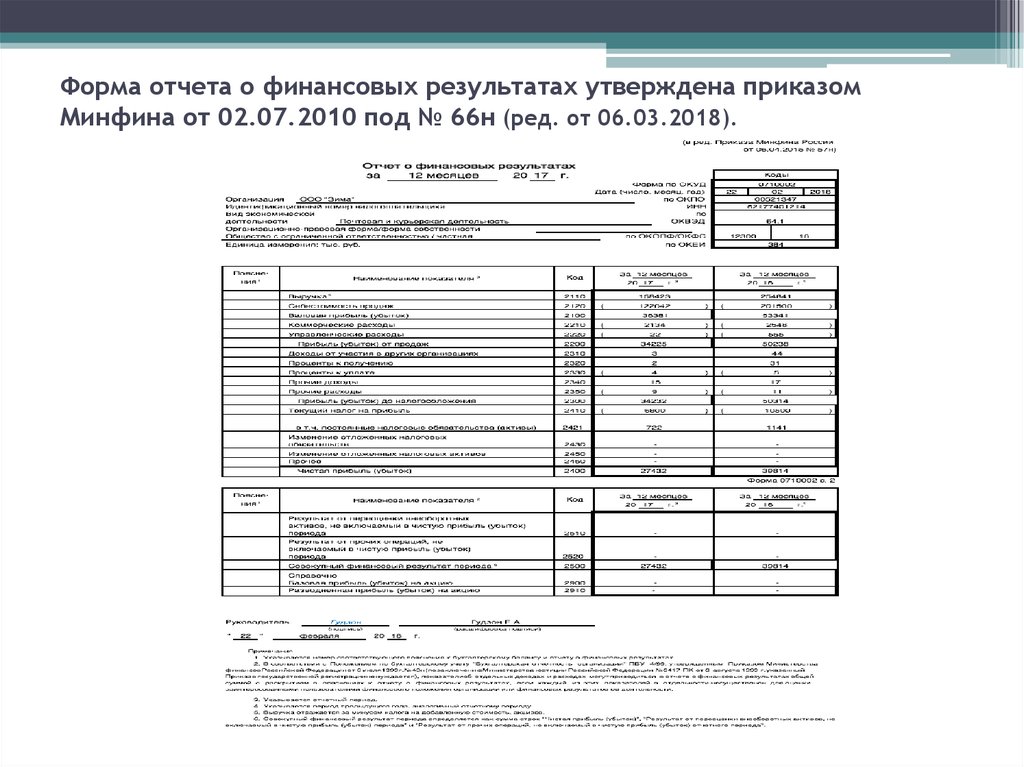

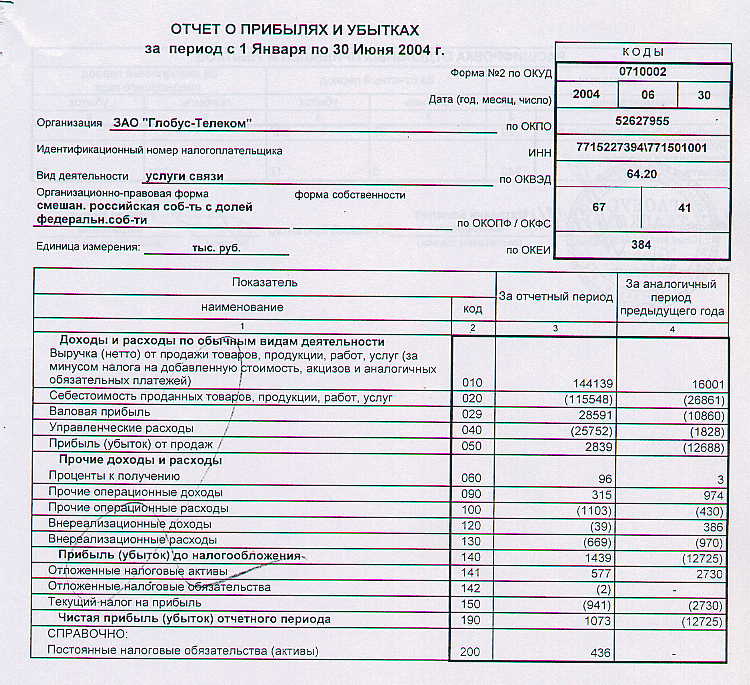

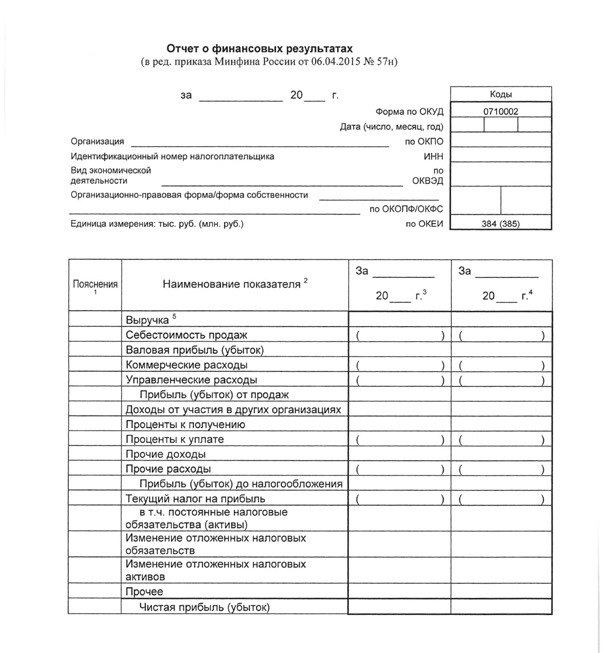

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н [3].

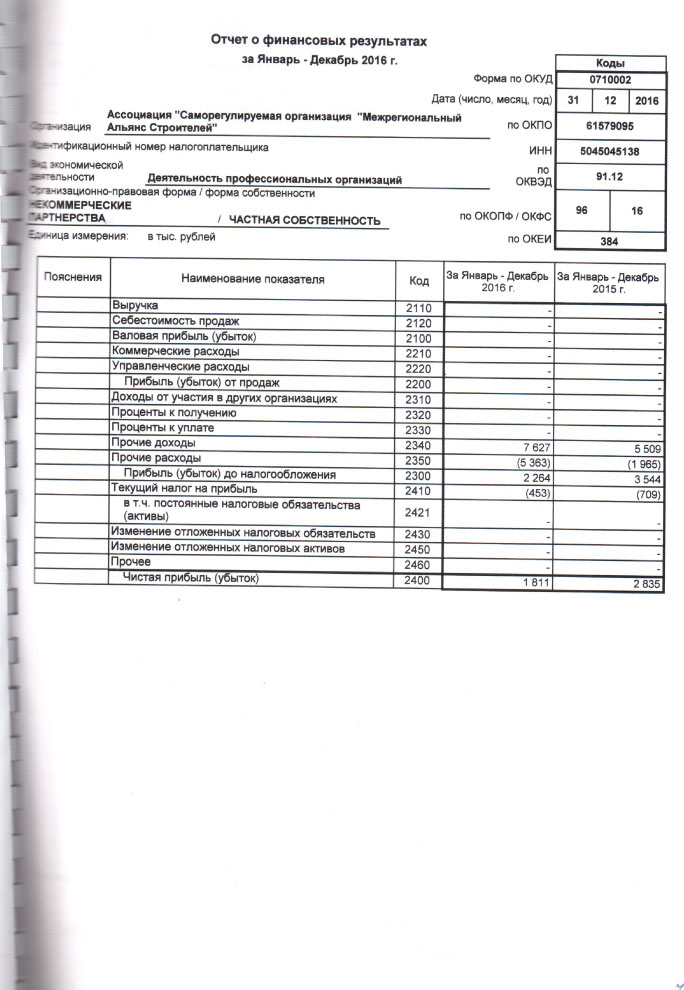

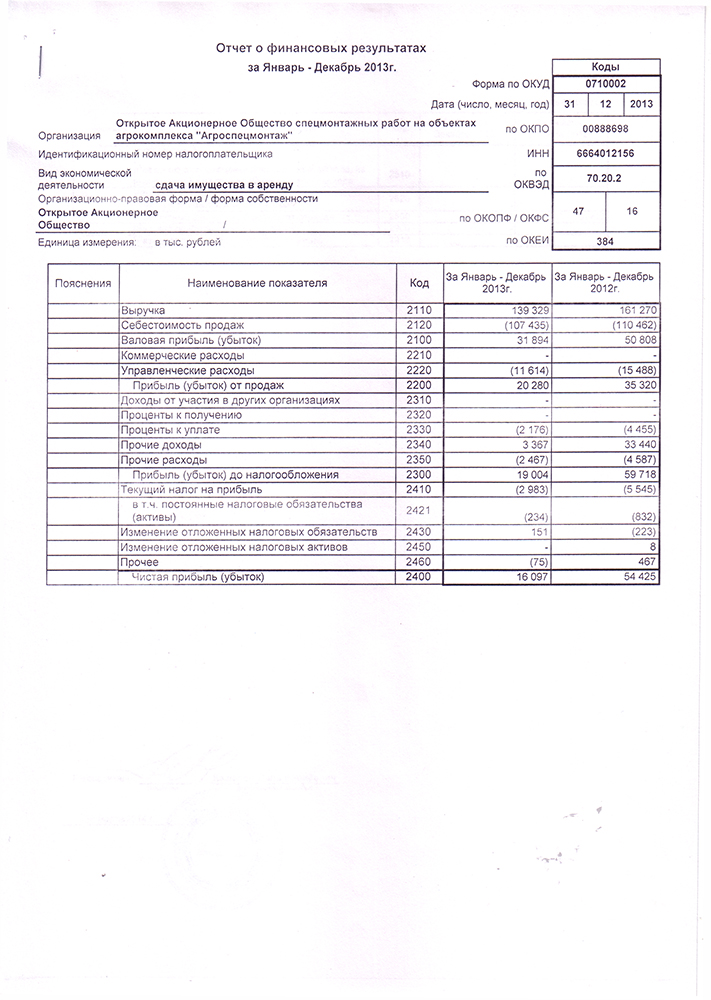

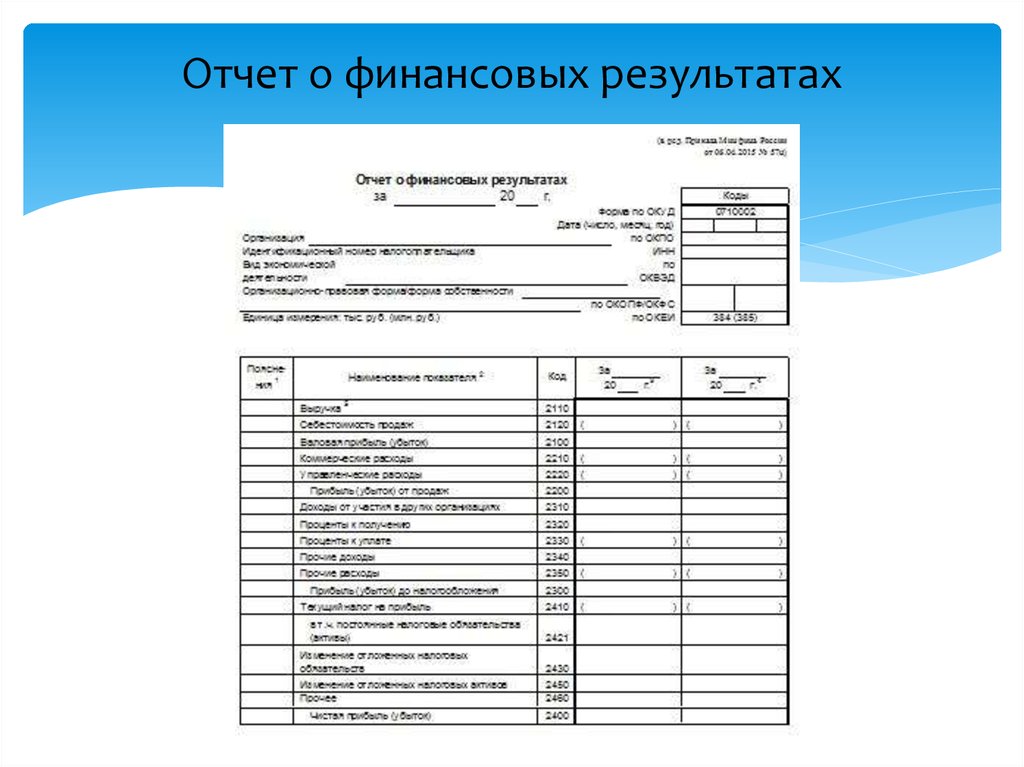

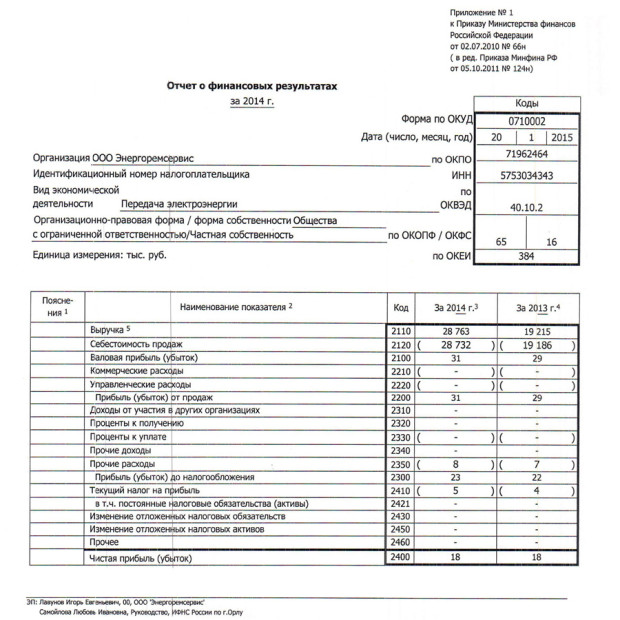

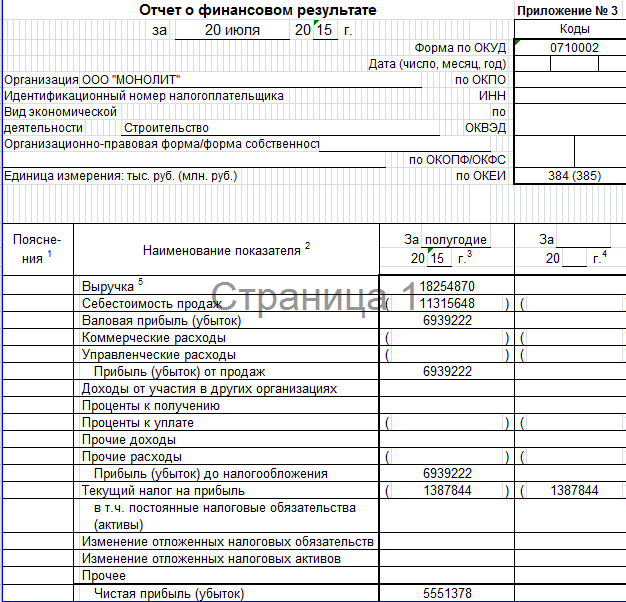

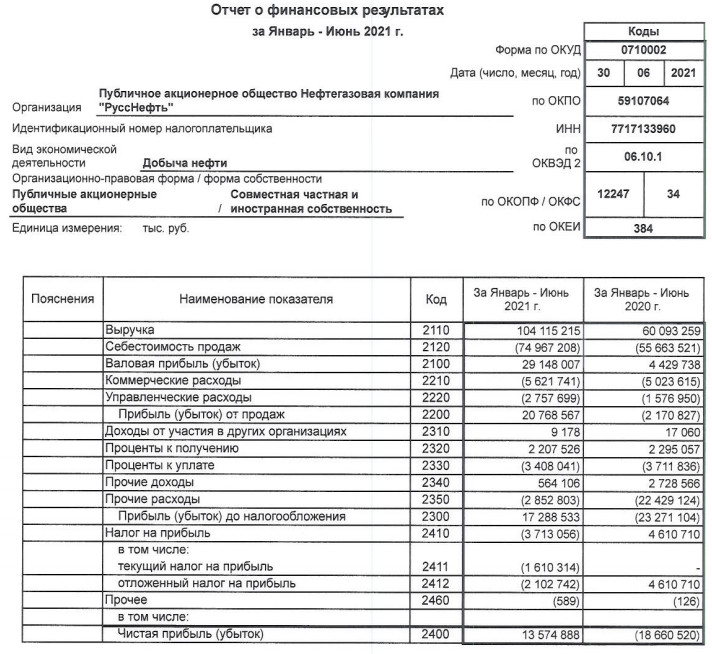

Отчет о финансовых результатах — это отчетная форма, которая содержит сведения о доходах, расходах и финансовых результатах деятельности предприятия.

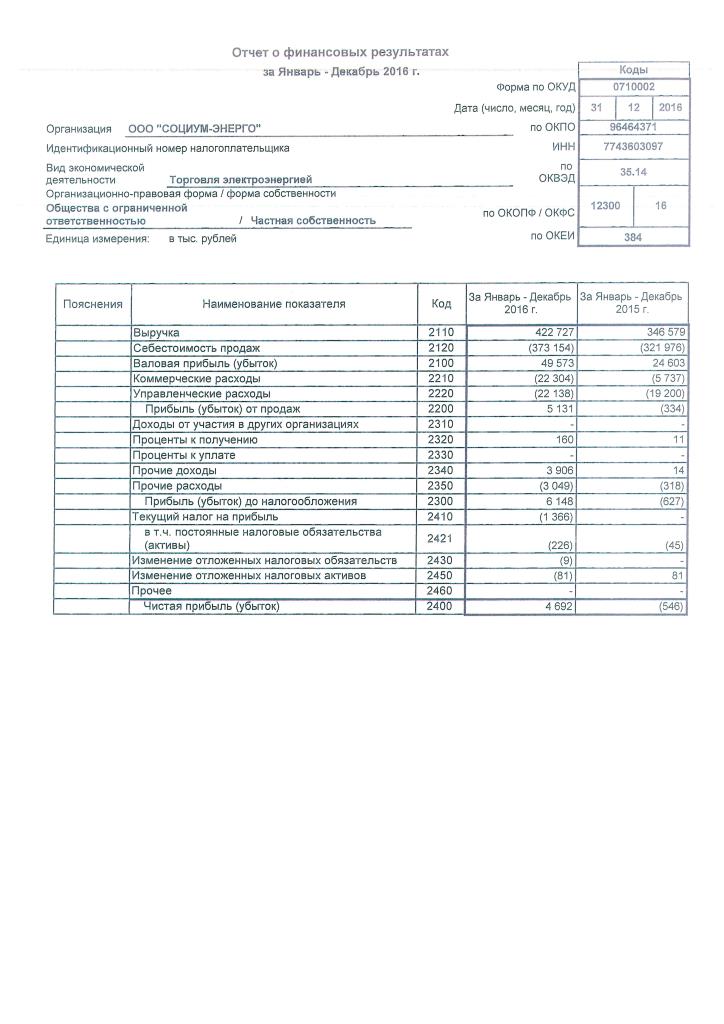

На рисунке 1 отражена структура отчета о финансовых результатах и характеристика порядка заполнения его основных показателей.

Рисунок 1. Отчет о финансовых результатах [1]

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

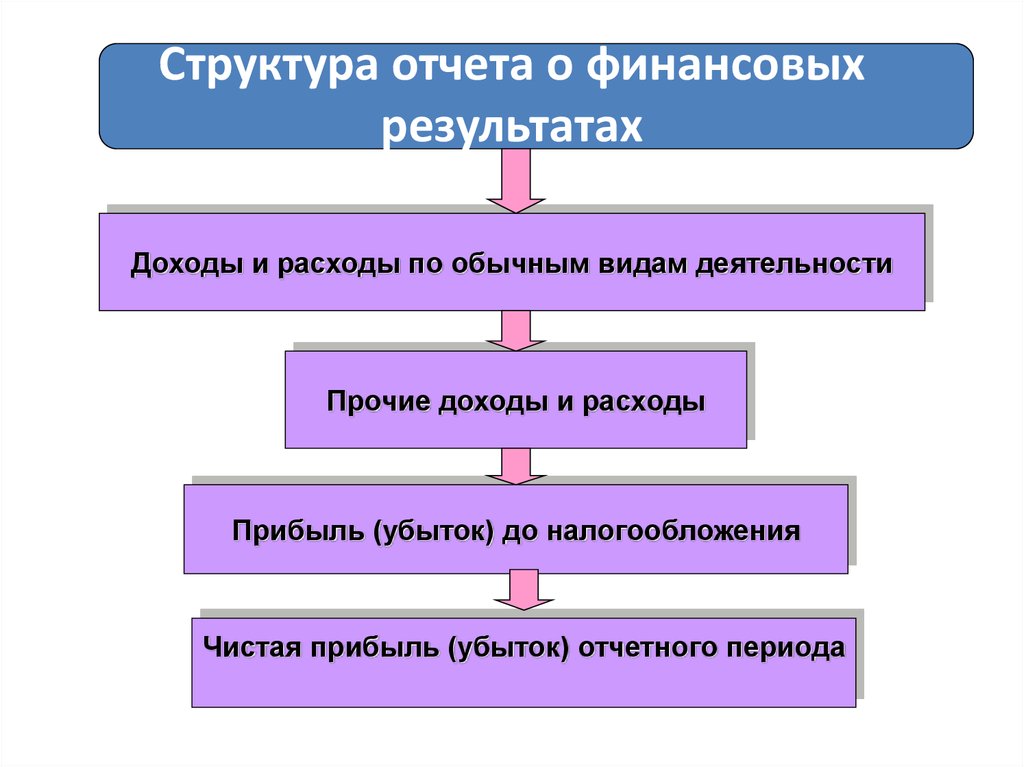

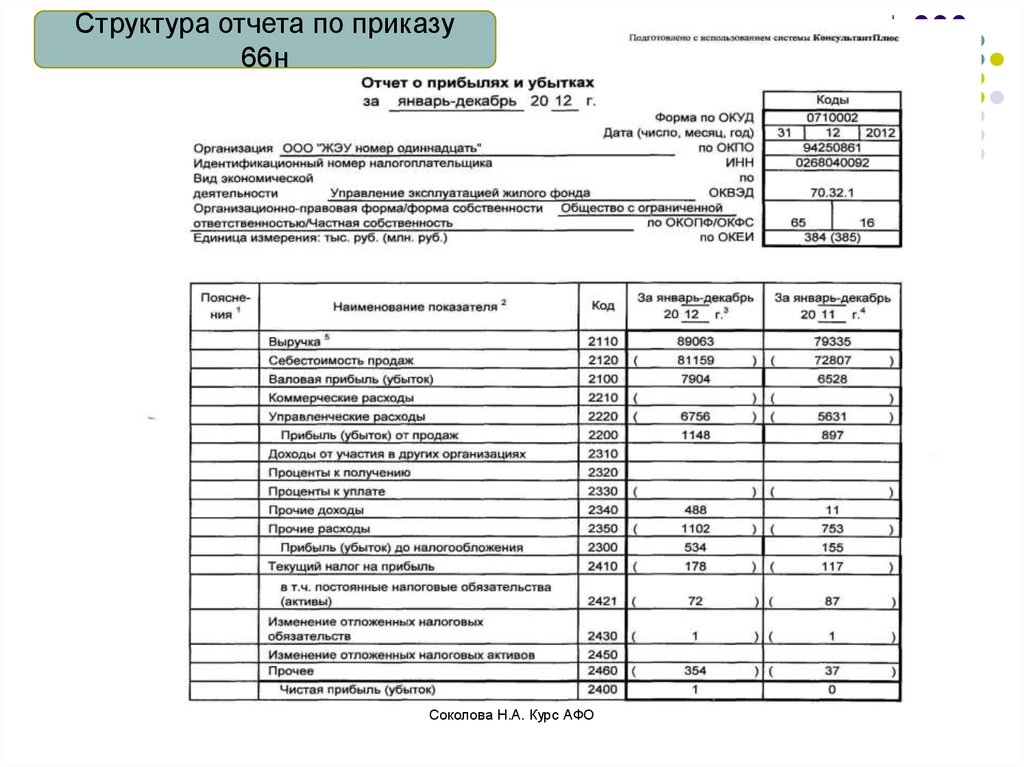

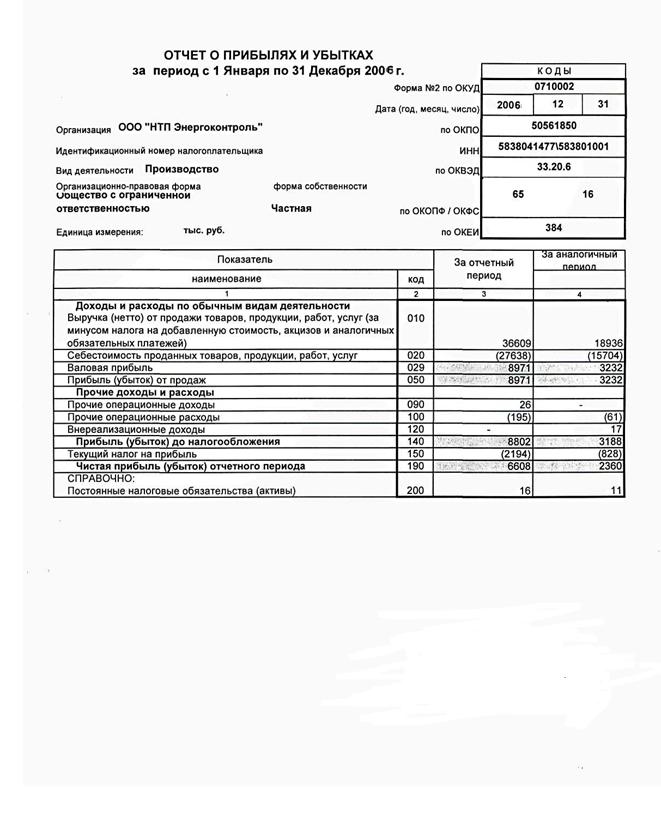

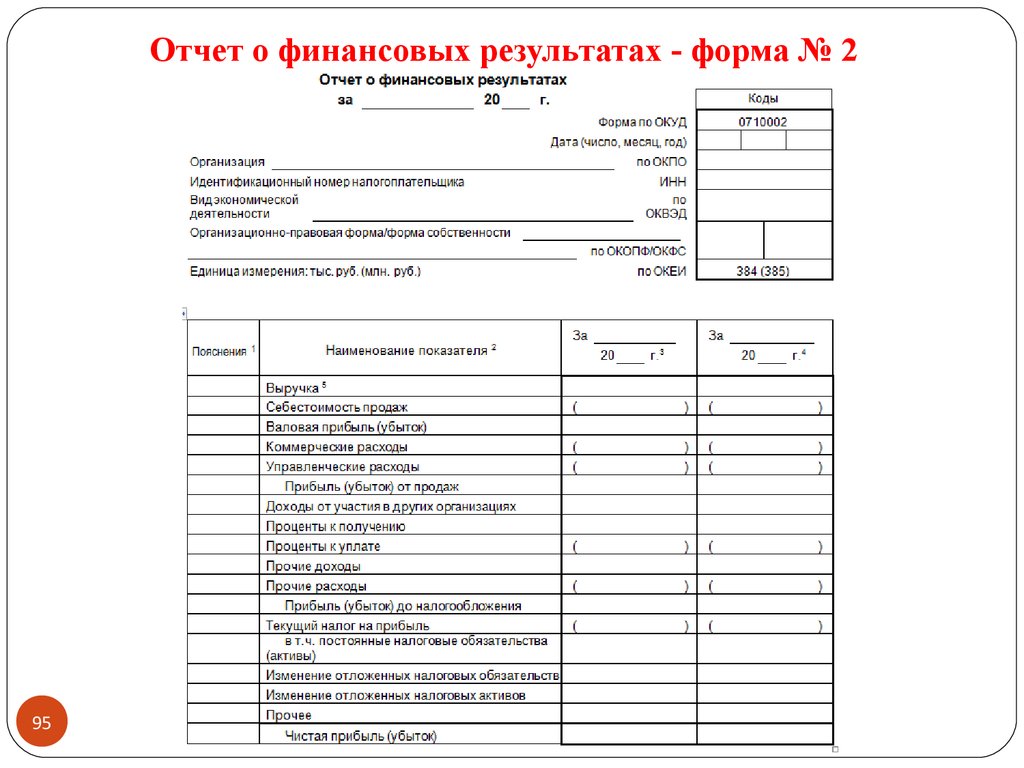

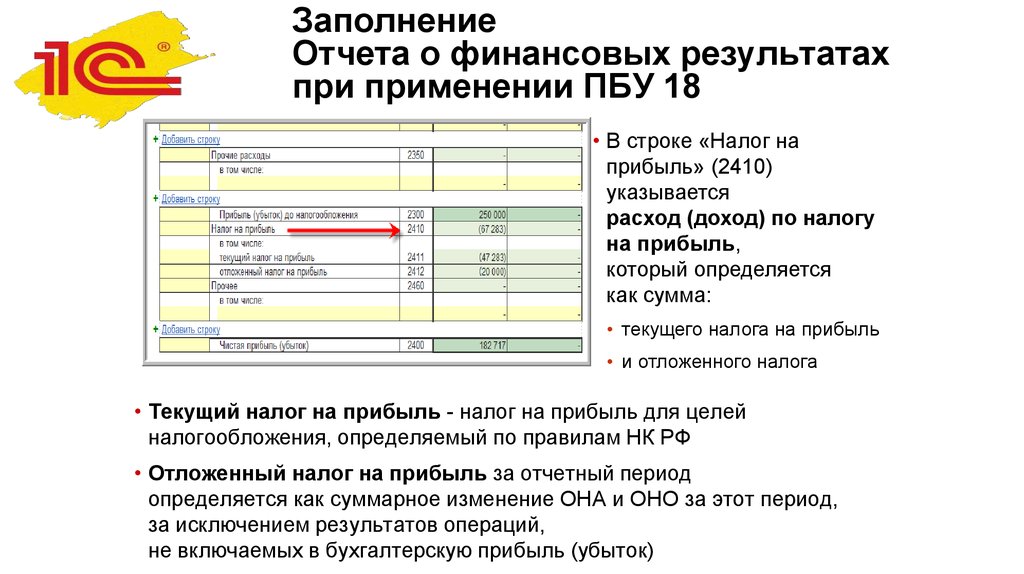

На рисунке 2 отражена методология формирования финансовых показателей отчета о финансовых результатах по основной деятельности.

Рисунок 2. Методология формирования отчета о финансовых результатах в части основной деятельности [2]

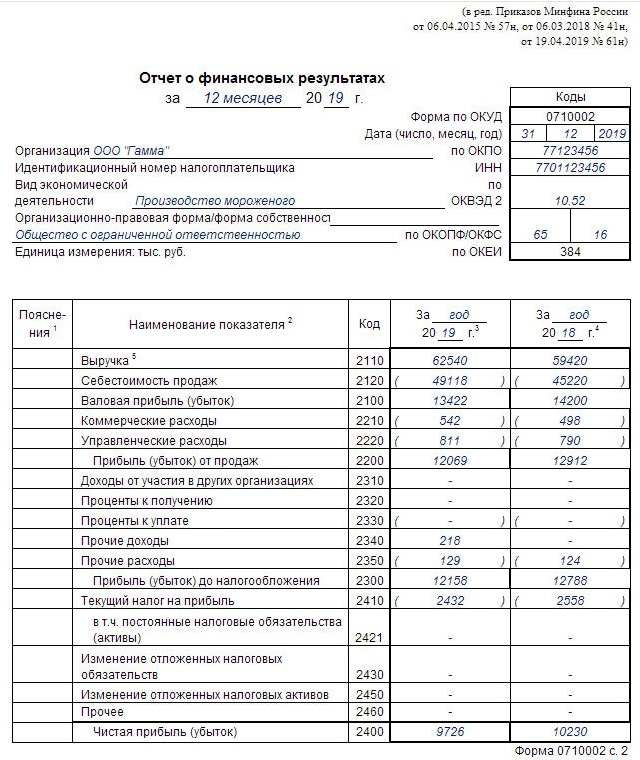

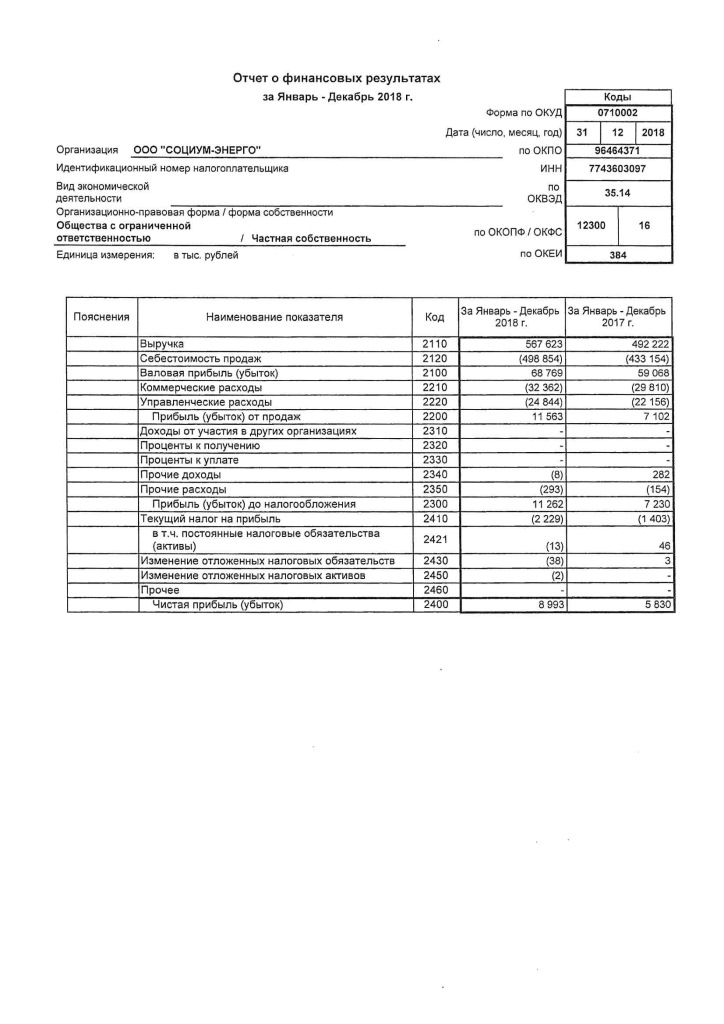

На рисунке 3 отражена методология формирования финансовых показателей отчета о финансовых результатах по прочей деятельности.

Рисунок 3. Методология формирования отчета о финансовых результатах в части прочей деятельности [2]

Подписывает отчет о финансовых результатах руководитель предприятия, тем самым подтверждая результативность работы предприятия и показатели эффективности работы за определенный период.

Следовательно, отчет о финансовых результатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Значение отчета о финансовых результатах определенно огромное, так как именно этот отчет в составе финансовой отёчности показывает объемы деятельности в течение отчетного периода.

По данным отчёта о финансовых результатах можно дать оценку рентабельности, прибыльности, оборачиваемости и в целом эффективности работы предприятия и с точки зрения экономического анализа его значение неопровержимо.

Выводы.

По данным отчета о финансовых результатах модно дать реальную оценку эффективности работы предприятия и разработать стратегию его дальнейшего развития, так как именно финансовый результат работы на предприятии, полученная прибыль или убыток, является наиважнейшим показателем хозяйственной деятельности.

Список литературы:

1. Заполнение отчета о финансовых результатах. 08.01.2018. – интернет – ресурс. http://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_ buhgalterskoj_otchetnosti/zapolnenie_formy_2_buhgalterskogo_balansa_obrazec/. – дата обращения 03.05.2018.

2. Как составить отчет о финансовых результатах. 19.09.2017. -интернет- ресурс. http://buhnalogy.ru/kak-sostavit-otchet-o-finansovyh-rezultatah.html. – дата обращения 03.05.2018.

3. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций»

как и когда подавать заявку, сроки приема документов, даты розыгрыша и объявления результатов

Этот материал был обновлен 10. 10.2022.

10.2022.

Настя Жвик*

будет участвовать в лотерее

Профиль автора

Госдепартамент США 5 октября откроет прием заявок на участие в лотерее грин-карт. Он продлится до 20:00 мск 8 ноября.

Лотерея грин-карт, The Diversity Immigrant Visa Program, — это ежегодная программа Госдепартамента США. В ней могут участвовать и жители России. У победителей появится шанс получить грин-карту — американское удостоверение личности, которое подтверждает статус постоянного жителя США, резидента. Они смогут переехать в Соединенные Штаты вместе с членами семьи. Всего разыграют до 55 тысяч грин-карт.

Лотереи нумеруются латинскими буквами DV и годом завершения собеседований на выдачу виз. Поэтому лотерея, на которую принимают заявки сейчас, называется DV-2024. Прошлогодняя называлась DV-2023.

Анастасия Жвик внесена Минюстом в реестр иноагентов, 18+

Тем, кто выиграет, не выдадут грин-карту автоматически. После победы придется собрать документы и перевести их, пройти платную медкомиссию, уплатить консульский сбор, пройти собеседование в посольстве и получить визу.

Узнать результаты лотереи можно будет с 6 мая 2023 года. Победители смогут пройти собеседование в посольстве с 1 октября 2023 года. Время на то, чтобы получить визу, ограничено: надо уложиться до 30 сентября 2024 года.

Ситуацию осложняет то, что посольство и консульства США в России не принимают заявления на визы. Поэтому граждане РФ подают документы и проходят собеседование в других странах. Дату и время собеседования назначает Консульский центр Кентукки, который занимается программой. По словам предыдущих участников, искать свободный слот самому не нужно.

Расскажу, как подать заявку и что важно знать об опыте участников прошлых лет.

Что важно знать о поездках за рубеж и по России

Главные новости о путешествиях — в вашей почте каждое воскресенье. Бесплатно

Как подать заявку

Заявки будут принимать только на сайте dvprogram.state.gov с 5 октября по 8 ноября.Другие сайты мошеннические или принадлежат посредникам — заполнять на них анкету небезопасно.

Инструкция, как заполнить анкету на грин-карту, и требования к участникамPDF, 383 КБ

Участие в лотерее бесплатное. Уплатить консульский сбор за визу и стоимость оформления грин-карты нужно будет только тем, кто пройдет отбор. Об этом расскажу дальше. Если вам пишут на почту и просят перевести деньги, это мошенники. У Тинькофф Журнала есть подробная статья о правилах участия и о том, как заполнить анкету. Напомню основные моменты.

Для участия в лотерее нужно соответствовать следующим критериям:

- Родиться в стране, жители которой могут участвовать в лотерее в этом году. Россия входит в этот список.

- Окончить школу или отработать два года по специальности, которая требует от двух лет профессионального обучения, в течение последних пяти лет.

В лотерее не могут участвовать те, кто родился в одной из следующих стран: Бангладеш, Бразилия, Великобритания, за исключением Северной Ирландии, и ее заморские территории, Венесуэла, Вьетнам, Гаити, Гондурас, Доминиканская Республика, Индия, Канада, Китай, включая Гонконг, Колумбия, Мексика, Нигерия, Пакистан, Сальвадор, Филиппины, Южная Корея, Ямайка. При этом подать заявку имеют право уроженцы Макао и Тайваня.

При этом подать заявку имеют право уроженцы Макао и Тайваня.

Но есть исключение из правила. Если вы родились в одном из государств, уроженцы которых не имеют права участвовать в программе, то можете:

- Участвовать от страны рождения супруга, если вы родились в разных странах.

- Участвовать от страны рождения родителей. Но только при условии, что ваши родители не были резидентами государства, в котором вы появились на свет. Например, если они приехали в Великобританию на учебу или временную работу и вы родились во время их пребывания в Соединенном королевстве, участвовать можно.

Требований к возрасту или знанию английского языка нет. Для участия нужно будет только заполнить анкету на сайте dvprogram.state.gov и загрузить фото, сделанное не позднее шести месяцев назад. Данные загранпаспорта для заполнения анкеты не требуют.

Супружеские пары могут удвоить шансы на победу, если жена и муж подадут отдельные заявки. Лучше не откладывать подачу на последнюю неделю: Госдеп предупреждает, что из-за большого наплыва желающих сайт лотереи может работать с перебоями.

Лучше не откладывать подачу на последнюю неделю: Госдеп предупреждает, что из-за большого наплыва желающих сайт лотереи может работать с перебоями.

Когда будут известны результаты лотереи

Результаты розыгрыша опубликуют спустя полгода после окончания приема заявок — c 6 мая 2023 года. Их можно будет проверить на том же сайте, где подавали заявку на участие. Для этого надо будет ввести номер, который присвоили участнику после подачи анкеты, фамилию и год рождения.

О результатах лотереи не уведомляют по почте — ни по обычной, ни по электронной. Если такое письмо пришло, это мошенники.

/usa-fraud-fail/

Я хотела получить грин-карту в США, но чуть не потеряла 16 000 Р из-за мошенников

Что ждет победителей

Победители лотереи должны получить приглашение на собеседование в посольство. Его надо пройти с 1 октября 2023 по 30 сентября 2024.

Судя по опыту участников прошлого года, приглашение на собеседование получают не все. То есть можно выиграть в лотерею, но так и не попасть на интервью в посольство, а значит, никуда не уехать. По данным Госдепа, после того как 55 тысяч виз будут выданы, программа завершится. Дело в том, что выигравших в лотерею больше, чем выделено виз. Например, заявки на участие в розыгрыше лотереи DV-2022 подали 13,1 млн человек, выигравших — 119 021, в том числе 6001 россиянин. Но статистики по количеству выданных виз участникам DV-2022 из России мне найти не удалось.

То есть можно выиграть в лотерею, но так и не попасть на интервью в посольство, а значит, никуда не уехать. По данным Госдепа, после того как 55 тысяч виз будут выданы, программа завершится. Дело в том, что выигравших в лотерею больше, чем выделено виз. Например, заявки на участие в розыгрыше лотереи DV-2022 подали 13,1 млн человек, выигравших — 119 021, в том числе 6001 россиянин. Но статистики по количеству выданных виз участникам DV-2022 из России мне найти не удалось.

Победители лотереи DV-2023 пишут, что им назначают собеседования в Польше. Ранее Госдепартамент назначил посольство в Варшаве пунктом оформления иммиграционных виз для россиян. Но Польша ограничила въезд для граждан России. Через внешние границы Шенгена в эту страну можно приехать только по уважительной причине. Подачу заявки на визу США к ним не относят. Запрет не действует на поездки между странами Шенгенской зоны, поэтому граждане России могут, например, сначала выехать в Норвегию, а потом улететь в Польшу.

Одни победители лотереи DV-2022 получили визы в Польше, другие самостоятельно просили перенести собеседования в удобные им страны, например в Румынию, Германию, Финляндию. При этом Финляндия с 30 сентября запретила въезд туристам из России через внешнюю границу — попасть в страну можно только по уважительной причине.

При этом Финляндия с 30 сентября запретила въезд туристам из России через внешнюю границу — попасть в страну можно только по уважительной причине.

Ну и что? 29.09.22

Финляндия ограничит въезд туристов из России

Один из победителей лотереи написал на форуме, что ему назначили собеседование в Варшаве на октябрь. До собеседования надо пройти медицинский осмотр в Москве в специализированной клинике, а участник пишет, что там нет записи Путешественница добралась на собеседование в Польшу из России сначала поездом до Минска, затем автобусами до Вильнюса и Варшавы. Сейчас такая схема въезда не сработает. Если нет особых оснований, граждане России могут попасть в Польшу только из стран ШенгенаВ 2021 году 24 тысячи победителей лотереи из 141 страны подали в суд на американское правительство из-за того, что США не обрабатывали их заявки.

Победители розыгрыша грин-карт судятся с правительством США — Euronews

Мой знакомый, гражданин Киргизии, также был победителем лотереи в 2021 году и не получил приглашение для подачи документов на визу. Он присоединился к групповому иску — и рассказал, что суд идет до сих пор.

Он присоединился к групповому иску — и рассказал, что суд идет до сих пор.

Какие документы понадобятся тем, кто пройдет отбор, и за что нужно платить

Чтобы получить приглашение на собеседование, победителям надо заполнить иммиграционную визовую анкету DS-260. Само приглашение пришлет Консульский центр Кентукки, оно также будет опубликовано на сайте лотереи. Еще до приглашения можно начать собирать документы на каждого члена семьи и переводить их на английский. В требованиях ничего не сказано о том, нужно ли заверять их у нотариуса.

Понадобятся следующие оригиналы и копии:

- Страница с подтверждением заполнения анкеты DS-260.

- Загранпаспорт и копия страницы с фотографией.

- Предыдущие загранпаспорта, если есть. Посольство США в Польше просит заявителей из России также принести свой внутренний паспорт.

- Свидетельство о рождении.

- Свидетельства о браке, разводе, перемене имени — если есть.

- Документ об образовании или подтверждение опыта работы.

Посольство США в Польше не уточняет, в какой форме его представить. По данным посольства США в России, понадобится трудовая книжка. Но, например, победительница лотереи, которая проходила собеседование во Франкфурте 20 сентября, рассказала на Форуме Винского, что трудовую у нее не спрашивали. Другие участники говорят, что книжку можно взять на всякий случай, но, скорее всего, она не пригодится.

Посольство США в Польше не уточняет, в какой форме его представить. По данным посольства США в России, понадобится трудовая книжка. Но, например, победительница лотереи, которая проходила собеседование во Франкфурте 20 сентября, рассказала на Форуме Винского, что трудовую у нее не спрашивали. Другие участники говорят, что книжку можно взять на всякий случай, но, скорее всего, она не пригодится. - Справки из полиции об отсутствии судимости и записей криминального характера. Их может понадобиться несколько. Справки надо получить в стране гражданства, где человек прожил больше шести месяцев, в стране, в которой он находится больше шести месяцев в настоящий момент, в других государствах, где он прожил от года. Отсчет ведут с момента, когда заявителю исполнилось 16 лет. Но если человека когда-либо арестовывали, справку надо получить независимо от возраста и периода проживания. Документы из полиции действительны два года. Исключение — если справку выдали в стране, где человек жил раньше, и после этого он туда не возвращался.

Информация о том, как получить документы из полиции в разных странах, есть на сайте Госдепа.

Информация о том, как получить документы из полиции в разных странах, есть на сайте Госдепа. - Выписки из судебных решений, если есть.

- Военный билет, если заявитель служил в армии. В документах должен быть полный отчет о службе.

- Документы, которые покажут, что заявитель сможет обеспечить себя и свою семью. По информации посольства США в России, это могут быть выписки с банковских счетов, данные о собственности и недвижимости, документы о финансовой поддержке от американского гражданина или жителя США. В требованиях не указана определенная сумма.

- Две цветные фотографии, плюс еще четыре — для документов на медосмотр. На обратной стороне снимков на визу надо написать свое имя и фамилию латиницей.

- Результаты медобследования. Его надо пройти в аккредитованном посольством США центре. В Москве это поликлиника № 220 на улице Заморенова, 27. Медосмотр стоит до 273 $ (15 840 Р) для взрослых, 246 $ (14 274 Р) для детей от 2 до 14 лет и 163 $ (9458 Р) для детей младше 2 лет.

Попасть туда можно только по записи после того, как вам назначат дату собеседования, и может быть очередь. В рамках медосмотра надо будет сделать прививки, их набор зависит от возраста человека.

Попасть туда можно только по записи после того, как вам назначат дату собеседования, и может быть очередь. В рамках медосмотра надо будет сделать прививки, их набор зависит от возраста человека.

Cписок и общие требования к документам опубликованы на сайте Госдепа. Еще перед поездкой надо ознакомиться с перечнем на сайте посольства, где вы будете проходить собеседование. Например, посольства США в Польше.

Все заявители должны уплатить консульский сбор. Сейчас он составляет 330 $ (19 148 Р). На сайте посольства США в Польше указано, что граждане стран, не входящих в ЕС, могут платить только наличными.

Сборы за иммиграционные визы

С 1 октября 2021 года те, кто претендует на иммиграционную визу, должны привиться от коронавируса вакциной, одобренной ВОЗ или FDA — американским управлением по контролю за продуктами и лекарствами. Российских препаратов в списке нет. Но некоторые категории заявителей могут не прививаться, их перечень есть на сайте Центров по контролю и профилактике заболеваний США. Разрешено не делать прививку, если:

Разрешено не делать прививку, если:

- Человеку не исполнилось 18 лет и в стране действует возрастное ограничение на прививки.

- Есть медицинские противопоказания. Если после первой прививки развились серьезные осложнения, информацию об этом надо приложить вместе с сертификатом о получении первой дозы.

- В стране, где проходят медкомиссию, не прививают одобренными в США вакцинами и они не будут доступны в ближайшие 4 месяца. В документах о медосмотре в таком случае указывают Not routinely available (Нет в свободном доступе).

- Человек не может привиться по религиозным или моральным убеждениям. Для этого надо подать запрос в Службу гражданства и иммиграции США, его рассмотрят индивидуально.

Список одобренных в США вакцин

Визу обычно выдают на полгода — за это время нужно переехать в США. После получения визы надо заплатить 220 $ (12 765 Р) за саму грин-карту — в Службе гражданства и иммиграции США.

Цены в рублях пересчитываются по актуальному курсу каждый раз, когда вы открываете страницу

«До меня может просто не дойти очередь»

Татьяна

выиграла в лотерею

Я гражданка России, победитель DV-2023, документы на участие подавала в 2021 году. О выигрыше узнала в мае 2022 года. Сейчас жду приглашения на собеседование на американскую визу.

О выигрыше узнала в мае 2022 года. Сейчас жду приглашения на собеседование на американскую визу.

Я уже заполнила визовую анкету DS-260, подготовила документы на всю семью и отдала их на перевод. Нужны были страница-подтверждение DS-260, копии наших с мужем загранпаспортов, свидетельства о рождении, о браке и о перемене фамилии, документы о высшем образовании, справки из полиции о несудимости и военный билет для мужа. Их было нетрудно собрать, понадобилось только сходить в МВД за справкой о несудимости.

На справках о несудимости мы на всякий случай поставили апостиль, хотя для Варшавы он не нужен. Как только мне придет приглашение на собеседование, мы запишемся на прохождение медицинского осмотра.

Всем победителям визовой лотереи присваивают индивидуальный номер. Каждый месяц Служба гражданства и иммиграции США вместе с Госдепом в визовом бюллетене для каждого региона публикуют верхнюю границу номеров кейсов, cut-off. Всех участников, у которых номер меньше этого числа, должны пригласить на интервью. Тех, у кого номер больше, — пока что нет. Иногда в графе cut-off стоит статус current — это значит, что всех участников из этого региона пригласят на интервью.

Тех, у кого номер больше, — пока что нет. Иногда в графе cut-off стоит статус current — это значит, что всех участников из этого региона пригласят на интервью.

На практике все не так радужно. Например, cut-off на октябрь и ноябрь для России — 5600. Собеседование смогут пройти те, у кого номер меньше, например 2350. Но на самом деле некоторым участникам приглашение может не прийти, потому что в конкретном посольстве может образоваться очередь на интервью среди уже обработанных заявок.

У участников DV-2022 верхняя граница номеров кейсов увеличивалась примерно на 3000 в месяц, а в некоторые месяцы не менялась совсем. Например, cut-off на октябрь 2021 года был 2300, на январь и февраль 2022 года — 13 000, на март — 13 500, а в мае — 27 000. С июня по сентябрь он был current.

Мой выигрышный номер очень большой — между 34 000 и 35 000. Судя по тому, как увеличивался cut-off в прошлом финансовом году, до меня очередь может просто не дойти. К тому же в Варшаве, куда приглашают россиян, проходят собеседование на иммиграционные визы еще граждане Польши и Беларуси. По мере новых публикаций в визовом бюллетене буду смотреть и думать, что мне делать. У меня есть возможность перенести собеседование в другую страну. Возможно, я попробую так сделать.

По мере новых публикаций в визовом бюллетене буду смотреть и думать, что мне делать. У меня есть возможность перенести собеседование в другую страну. Возможно, я попробую так сделать.

Шенгенской визы у меня пока нет. Изначально хотела подать документы в конце сентября, но, возможно, сделаю это позже.

Что в итоге

Заявки на лотерею грин-карт начнут принимать 5 октября на сайте dvprogram.state.gov. Для участия надо заполнить анкету и загрузить фото. Проверить, удалось ли выиграть, можно будет с 6 мая 2023 года на этом же сайте.

Победителям нужно будет собрать пакет документов, пройти медосмотр, собеседование в посольстве США и получить визу. В России интервью не проводят, а за рубежом могут быть большие очереди. Выигрыш не означает, что человек автоматически получит грин-карту и точно сможет переехать в Штаты.

За лотерею не нужно платить. Но участникам надо быть готовыми к тратам в дальнейшем. Придется заплатить 273 $ (15 840 Р) за медобследование, уплатить консульский сбор — 330 $ (19 148 Р). Еще 220 $ (12 765 Р) будет стоить оформление грин-карты. Также понадобятся деньги на билеты и переезд в США.

Еще 220 $ (12 765 Р) будет стоить оформление грин-карты. Также понадобятся деньги на билеты и переезд в США.

Новости, которые касаются путешественников, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_chemodan.

Что такое годовой отчет? Определения и требования к подаче документов

Все штаты налагают обязательство по предоставлению отчетности на некоторые или все свои местные и иностранные коммерческие предприятия. Они также наказывают компании, которые не соблюдают требования, поэтому так важно знать это требование соответствия.

Что такое годовой отчет?

Уставные коммерческие организации, в том числе коммерческие корпорации, некоммерческие корпорации, компании с ограниченной ответственностью (LLC), товарищества с ограниченной ответственностью (LP) и товарищества с ограниченной ответственностью (LLP) , как правило, должны подавать информационный отчет в регистрационное бюро коммерческих организаций государства их образования и каждого иностранного государства, в котором они имеют право вести бизнес.

Целью требования является предоставление общественности, инвесторам, бюро регистрации и другим государственным органам информации, необходимой для обнаружения и связи с компаниями, созданными или ведущими бизнес в штате.

Обычно это называется требованием годового отчета по понятным причинам — в большинстве случаев информация должна предоставляться каждый год, а документ, доставляемый в офис регистрации, называется годовым отчетом.

Тем не менее, есть несколько штатов, где подача документов осуществляется раз в два года, и несколько штатов, где документ называется иначе, чем «годовой отчет», даже если он должен подаваться ежегодно. Например, в некоторых штатах это называется Заявлением об информации, Периодическим отчетом или Ежегодной регистрацией.

Требования к подаче годового отчета

Одно из требований, налагаемых уставами государственных корпораций и ООО, заключается в том, что корпорации и ООО должны подавать годовой отчет в штате регистрации и в каждом штате, где они имеют право или зарегистрированы для ведения бизнеса. Это требование обычно начинается через год после образования или иностранной квалификации и продолжается до тех пор, пока корпорация или ООО не будут официально распущены в государстве образования или не выйдут из иностранного государства.

Это требование обычно начинается через год после образования или иностранной квалификации и продолжается до тех пор, пока корпорация или ООО не будут официально распущены в государстве образования или не выйдут из иностранного государства.

Это общие правила. В некоторых штатах требуется отчет раз в два года, а не ежегодно. В некоторых из них отсутствуют какие-либо требования к предоставлению информации для некоторых типов объектов. А некоторым требуется первоначальный отчет в течение короткого периода времени после регистрации или иностранной квалификации.

Кроме того, информация, которую необходимо указать в годовом отчете, отличается от штата к штату. Фактически, он также может различаться в пределах состояния от типа бизнес-объекта к типу бизнес-объекта.

Уставы хозяйствующих субъектов предписывают минимально необходимое содержание. Регистрационное бюро может быть уполномочено запрашивать дополнительную информацию, которая поможет в процессе подачи. Однако, как правило, в отчете должны быть указаны как минимум:

- Юридическое название компании

- В случае иностранной компании вымышленное название, под которым она квалифицирована, если таковое имеется

- Адрес главного офиса в штате, если таковой имеется

- Адрес главного офиса, где бы он ни находился

- Имя зарегистрированного агента

- Адрес зарегистрированного офиса

- Имена и служебные адреса директоров и должностных лиц (для корпорации), менеджеров и членов (для LLC) или партнеров (для LP или LLP)

Сведения о подаче годовых отчетов

Штаты также сильно различаются, когда дело доходит до сведений о регистрации. Например:

Например:

- В некоторых штатах годовой отчет необходимо подавать до фиксированной календарной даты. В других штатах установлен срок, основанный на годовщине образования или квалификации.

- В некоторых штатах для каждой компании готовятся формы, предварительно распечатанные с самой последней имеющейся информацией. Другие предоставляют пустые формы, которые необходимо заполнить.

- В некоторых штатах информационный отчет может быть доставлен в офис подачи документов в бумажной или электронной форме. Другие будут принимать отчеты только в электронном виде.

- В большинстве штатов вместе с отчетом взимается регистрационный сбор. Плата может быть фиксированной или переменной. Переменная ставка может основываться на объявленных акциях корпорации, количестве участников LLC или LP или партнеров LLP или на какой-либо другой основе. Некоторые штаты взимают с некоммерческих корпораций плату бесплатно или по сниженной цене.

Каков крайний срок подачи годовых отчетов?

Знать, что вы должны файл, это одно. Отслеживание того, когда вам нужно подать файл, может быть чем-то совершенно другим. Это связано с тем, что период времени для подачи (или электронной подачи) годового отчета сильно различается от штата к штату. Когда задействовано несколько состояний, это быстро сбивает с толку.

Отслеживание того, когда вам нужно подать файл, может быть чем-то совершенно другим. Это связано с тем, что период времени для подачи (или электронной подачи) годового отчета сильно различается от штата к штату. Когда задействовано несколько состояний, это быстро сбивает с толку.

Например, Rose’s Buds Inc. зарегистрирована в штате X. Бизнес неуклонно растет, и компания подала заявку на получение иностранной квалификации в штатах Y и Z.

Вопрос: Какие сроки годовых отчетов должна соблюдать компания Rose’s Buds Inc.?

Ответ: Rose’s Buds Inc. должна отслеживать сроки во всех трех штатах — штате X, штате Y и штате Z. день юбилейного месяца регистрации. Государство Y требует, чтобы иностранная корпорация подавала свой годовой отчет в течение первого квартала календарного года, независимо от даты квалификации. А государство Z требует подачи двухгодичного отчета 1 апреля четных лет.

Что произойдет, если я не заполню требуемый отчет?

Штаты налагают штрафы на компании, не выполняющие требования по годовому отчету. Если отчет не будет представлен в установленный срок, будет взиматься плата за просрочку.

Если отчет не будет представлен в установленный срок, будет взиматься плата за просрочку.

Продолжительное несоблюдение требований может привести к потере хорошей репутации компании-нарушителя. Это означает, что государство не будет выдавать сертификат о хорошей репутации или подавать документы для компании. Дальнейшее несоблюдение может привести к административному роспуску местной компании и административному аннулированию права вести бизнес в качестве иностранной компании, что означает потерю многих преимуществ работы в качестве ООО или корпорации.

Вот еще несколько важных вещей, которые нужно знать о годовых отчетах.

Несоблюдение срока годового отчета может повлиять на финансирование. ООО или корпорация, не уложившиеся в срок, могут утратить статус «хорошей репутации» в глазах государства, что может ограничить возможности финансирования. Многим кредиторам и источникам финансирования может потребоваться статус с хорошей репутацией, и они попросят вас подтвердить это, предъявив сертификат с хорошей репутацией.

Неподача файла может привести к потере заявки на контракт. Отказ от подачи и, как следствие, потеря хорошей репутации могут стоить компании подачи заявки, поскольку закупающие органы могут потребовать подтверждения статуса хорошей репутации.

Требования к годовому отчету остаются в силе, даже если вы прекратили вести бизнес в определенном штате. Даже если компания перестанет вести бизнес в штате, где она ранее была зарегистрирована, она все равно должна подать туда заявку, пока не выйдет из этого штата должным образом. В противном случае возможны штрафы за непредоставление документов.

Подача декларации о подоходном налоге штата не относится к требованию о годовом отчете. Годовые отчеты штата и налоговые декларации штата — это разные вещи. Даже если один уже был подан, другой все еще должен быть подан.

Вам все равно нужно подать заявление, даже если вы никогда не получали уведомления. Некоторые штаты рассылают напоминания, но не все. В любом случае, вам все равно придется подавать все необходимые годовые отчеты. На вас лежит бремя соблюдения сроков и подачи документов вовремя.

Некоторые штаты рассылают напоминания, но не все. В любом случае, вам все равно придется подавать все необходимые годовые отчеты. На вас лежит бремя соблюдения сроков и подачи документов вовремя.

Наличие бизнес-лицензии не отменяет требований к подаче годового отчета. Получение или продление лицензии на ведение бизнеса — это не то же самое, что подача годового отчета. Даже если у компании есть все необходимые лицензии на ведение бизнеса, ей все равно необходимо подавать годовые отчеты.

Избегайте этих распространенных ошибок при подаче годового отчета

Недостаточно просто вовремя сдать годовой отчет в офис регистрации. Вы также хотите избежать ошибок, которые могут привести к отклонению вашей подачи. Некоторые распространенные ошибки в любом штате включают следующее:

- Подача неполного отчета

- Уплата неправильной комиссии или использование неверного способа оплаты

- Ошибки выполнения, такие как отсутствие подписи или даты отчета или подписание отчета кем-то, кто не числится в записях штата, как уполномоченный подписывать

Также важно знать особые требования, предъявляемые в некоторых штатах. Несоблюдение может привести к отказу. Вот несколько примеров:

Несоблюдение может привести к отказу. Вот несколько примеров:

- Северная Каролина требует подачи документов в бумажном виде в случае смены зарегистрированного агента.

- Нью-Йорк рекомендует подавать двухгодичный отчет не раньше календарного месяца, в котором отчет должен быть представлен.

- Делавэр может отклонить заявку, если в качестве адреса используется почтовый ящик или не предоставлена необходимая информация об офицере и директоре

Еще труднее избежать ошибок из-за того, что штаты часто меняют свои требования. Изменяются сроки оплаты, меняются сборы, бумажные документы могут быть исключены и т. д.

Также важно внимательно заполнять форму годового отчета. Если есть ошибки, такие как орфографические ошибки, это может не привести к отклонению, но вы все равно захотите исправить ошибку и, возможно, вам придется подать исправленный отчет.

Заключение

Законы о государственных корпорациях, ООО, LP и LLP обычно требуют подачи отчета в регистрационный орган штата. Во избежание серьезных штрафов лица, ответственные за соблюдение требований каждой компанией, на которую распространяется это требование, должны принять все необходимые меры для обеспечения своевременного и полного представления этих отчетов.

Во избежание серьезных штрафов лица, ответственные за соблюдение требований каждой компанией, на которую распространяется это требование, должны принять все необходимые меры для обеспечения своевременного и полного представления этих отчетов.

Управление требованиями к годовому отчету требует постоянного внимания, особенно если у вас есть несколько организаций в разных юрисдикциях. Узнайте больше о том, как эффективно поддерживать репутацию всех своих организаций. Свяжитесь с представителем CT Corporation по телефону 844-682-1582 (бесплатный звонок в США). Для получения дополнительной информации о наших услугах по составлению годовых отчетов посетите наши решения для годовых отчетов.

Сандра (Сэнди) Фельдман работает в корпорации CT с 1985 года и является юристом по публикациям с 1988 года. Сэнди остается в курсе самых насущных и актуальных юридических вопросов, связанных с бизнес-структурами, которые затрагивают клиентов CT всех размеров и сегментов.

Требования к отчетности и инструкции по подаче документов для городов и округов

3 Бухгалтерский учет

3. 1 Принципы бухгалтерского учета и внутренний контроль

1 Принципы бухгалтерского учета и внутренний контроль

3.1.7 Типы фондов и принципы бухгалтерского учета

| Quick Links | |||||

| 3.1.7.20 Accounting and reporting capabilitites | |||||

| 3.1.7.30 Fund accounting systems | |||||

| 3.1.7.40 Basis of accounting | |||||

| 3.1.7.50 Types of funds | |||||

| Правительственные фонды | |||||

| Код 000 — Общие (текущие расходы) Фонд | |||||

| Код 100- Специальный доход фонд | |||||

| Код 100- .0151 | |||||

| Code 200 — Debt Service Funds | |||||

| Code 300 — Capital Projects Funds | |||||

| Code 700 — Permanent Funds | |||||

| Proprietary funds | |||||

| Код 400 — Фонды предприятий | |||||

| Код 500 — Фонды внутренних служб | |||||

| Доверительные фонды | |||||

| Overview | |||||

| Code 600 — Fiduciary Funds | |||||

| Code 600-609 — Investment Trust Funds | |||||

| Code 610-619 — Pension (and Other Employee Пособие) Трастовый фонд | |||||

| Код 620-629 — Частные целевые фонды | |||||

Код 630-697 Депозитарные фонды 630-698 909076 0152| Код 699 — Внешний фонд инвестиций | 3,1,7,60 Количество фондов | 3. |  1.7.70 Budgeting, бюджет и бюджет. классификации счетов 1.7.70 Budgeting, бюджет и бюджет. классификации счетов 3.1.7.80 Общая терминология и классификация | 3.1.7.90 Промежуточные и годовые финансовые отчеты | |

3.1.7.10 Следующие принципы являются основными правилами бухгалтерского учета и финансовой отчетности для кассовых городов, округов и районов специального назначения.

Вернуться к началу

3.1.7.20 Возможности учета и отчетности

Государственная система бухгалтерского учета должна позволять определять и демонстрировать соблюдение юридических и договорных положений, связанных с финансами.

Вернуться к началу

3.1.7.30 Системы учета фондов

Система государственного учета должна быть организована и функционировать на фондовой основе. Фонд определяется как фискальная и бухгалтерская организация с самобалансирующимся набором счетов, в которых регистрируются денежные средства и другие финансовые ресурсы вместе со всеми соответствующими обязательствами и остаточным капиталом или остатками, а также их изменениями, которые разделены для целей осуществления конкретных операций. деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями.

деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями.

Наверх

3.1.7.40 Основа учета

Основа учета относится к , когда доходы и расходы признаются и отражаются в финансовой отчетности.

Доходы признаются только при получении денежных средств, а расходы признаются при начислении на счет бюджетных ассигнований на отчетный год в соответствии с требованиями законодательства штата. Как правило, это приводит к тому, что доходы признаются при их передаче правительству или правительственному агенту, а расходы признаются при их оплате. Варранты и чеки считаются заплатил при выдаче. Исключением для признания расходов может быть любой открытый период после закрытия финансового года, когда расходы могут быть отнесены на счет предыдущего периода для требований, понесенных в предыдущем периоде. Открытые периоды требуются законом для городов (RCW 35. 33.151 и RCW 35A.33.150) и разрешены для округов (RCW 36.40.200). Районы специального назначения, которые используют округ или город в качестве своего казначея, могут использовать тот же открытый период, что и их казначей. Если округ выступает в качестве своего собственного казначея, законом не допускается открытый период.

33.151 и RCW 35A.33.150) и разрешены для округов (RCW 36.40.200). Районы специального назначения, которые используют округ или город в качестве своего казначея, могут использовать тот же открытый период, что и их казначей. Если округ выступает в качестве своего собственного казначея, законом не допускается открытый период.

Доходы и расходы должны отражаться в валовых суммах по счетам, а не за вычетом друг друга.

Доходы и расходы должны признаваться в отношении всех поступлений и выплат государственных ресурсов, включая те, в которых денежные средства обрабатываются агентом (например, банком, андеррайтером и т. д.) от имени правительства, а не непосредственно местное правительство. Например, долговые поступления, переводимые непосредственно на счет условного депонирования, платежи Государственного казначейства поставщикам за товары, приобретенные за счет МЕСТНЫХ ресурсов, и т. д.

Проценты, полученные от инвестиций, могут признаваться по себестоимости, амортизированной стоимости или справедливой стоимости в соответствии с раскрытой правительством учетной политикой.

Кроме того, доходы и расходы также должны признаваться, когда правительство соглашается отказаться от получения заработанных доходов в обмен на сокращение расходов (соглашение о взаимозачете) или получение актива (например, приобретение актива в обмен на снижение платы за разрешение и т. д.). .). Правительство также должно признавать операции, в которых третьи лица могли обменивать наличные деньги от имени правительства (например, операции по выпуску и погашению облигаций, ссудные авансы, депонированные и удерживаемые доверительным управляющим). В таких случаях операции по-прежнему подлежат отчетности, поскольку правительство совершило операцию экономического или юридического содержания, которая привела бы к притоку и оттоку денежных средств на счета правительства, если бы соглашение не было заключено или третья сторона не провела операцию от имени. правительства. Транзакция должна регистрироваться так, как если бы денежные средства были получены и израсходованы, чтобы отразить юридическую транзакцию.

Эта основа приводит к отсутствию заявленных активов, кроме денежных средств и инвестиций, и отсутствию заявленных обязательств. Например, приобретение основных средств относится на расходы в течение года приобретения без какой-либо капитализации основных средств или распределения амортизационных отчислений. Однако имейте в виду, что некоторые обязательства должны быть указаны в Приложении 09 и в примечаниях к финансовой отчетности.

Вернуться к началу

3.1.7.50 Типы фондов

В финансовой отчетности фондов правительства должны указывать государственные, частные и фидуциарные фонды в той мере, в какой они осуществляют деятельность, отвечающую критериям использования этих фондов.

Ниже представлена система классификации всех фондов, используемых местными органами власти, и присвоение кодовых номеров для идентификации каждого типа фонда. Используется трехзначный код: первая цифра определяет тип фонда, а следующие две цифры назначаются государственным органом для идентификации каждого конкретного фонда.

Поскольку округа учитывают округа специального назначения в своих системах бухгалтерского учета как доверительные фонды, они часто предоставляют округам отчеты с присвоенными кодами фондов 630-69.9. Эти коды относятся к фонду с точки зрения округа. Округ должен «переназначить» код округа на код, соответствующий типу фонда, о котором он сообщает (например, если общий фонд округа закодирован в записях округа как 663, округ в своем годовом отчете должен закодировать этот фонд как 001).

Для целей отчетности местные органы власти должны следовать описанной ниже структуре фонда. Однако органы местного самоуправления могут создавать другие фонды для бухгалтерских или управленческих целей. При подготовке внешней финансовой отчетности эти бухгалтерский учет или управленческий фонды должны быть объединены в соответствующие типы фондов (например, должен быть только один общий фонд или если предприятие ведет отдельный учет операционной, капитальной и/или долговой деятельности своей функции собственности, эти виды деятельности должны быть объединены в соответствующий фонд предприятия и т. д.)

д.)

Вернуться к началу

Государственные фонды

Код 000 — Общий фонд (текущие расходы) – следует использовать для учета и отчетности по всем неучтенным финансовым ресурсам и отчитался в другом фонде. Для целей отчетности местное самоуправление может иметь только один общий фонд.

Хотя местное самоуправление должно указывать только один общий фонд в своих внешних финансовых отчетах, правительство может иметь несколько общих подфондов для своих внутренних управленческих целей. Эти управленческие подфонды должны быть объединены в один общий фонд для внешней финансовой отчетности.

Вернуться к началу

Код 100 — Специальные фонды доходов — должны использоваться для учета и отчетности по поступлениям из конкретных источников доходов, которые ограничены или предназначены для расходов на определенные цели, кроме обслуживания долга или капитальных проектов. Ограниченные доходы – это ресурсы, ограниченные извне кредиторами, лицами, предоставляющими право, вкладчиками или законами или постановлениями других правительств, или ограниченные законом посредством конституционных положений или уполномочивающих законодательных актов. Обязательные доходы — это ресурсы с ограничениями, установленными высшим уровнем правительства (например, советом уполномоченных, городским советом и т. д.) посредством официального действия (резолюции, постановления) и где ограничения могут быть сняты только аналогичным действием того же руководящего органа. Доходы не включают другие источники финансирования (долгосрочные долги, трансферты и т.д.).

Обязательные доходы — это ресурсы с ограничениями, установленными высшим уровнем правительства (например, советом уполномоченных, городским советом и т. д.) посредством официального действия (резолюции, постановления) и где ограничения могут быть сняты только аналогичным действием того же руководящего органа. Доходы не включают другие источники финансирования (долгосрочные долги, трансферты и т.д.).

Термин доходы от конкретных источников доходов устанавливает, что один или несколько конкретных ограниченных или обязательных доходов должны быть основой для специального фонда доходов. Следует ожидать, что они по-прежнему будут составлять существенную часть притока, зарегистрированного в фонде. Рекомендуется, чтобы по крайней мере 20 процентов были разумным пределом для ограниченных и обязательных доходов, чтобы создать основу для специального фонда доходов. Местные органы власти должны учитывать в своем анализе такие факторы, как история ресурсов в прошлом, ожидаемые ресурсы в будущем и необычные притоки в текущем году, такие как поступления от долга.

Они могут использовать приведенный ниже расчет, чтобы определить, соответствует ли деятельность критериям отчетности в качестве специального фонда доходов.

Другие ресурсы (доходы от инвестиций и переводы из других фондов и т. д.) также могут отражаться в фонде, если эти ресурсы ограничены, выделены или предназначены (предназначены) для конкретной цели фонда.

Правительствам следует прекратить отчетность по специальному доходному фонду и вместо этого сообщать об оставшихся ресурсах фонда в общем фонде, если правительство больше не ожидает, что значительная часть притока будет поступать из ограниченных или обязательных источников доходов.

Все доходы должны признаваться в специальном фонде доходов. Если ресурсы первоначально поступают в другой фонд, например, в общий фонд, а затем переводятся в специальный фонд доходов, они не должны признаваться в качестве доходов в фонде, первоначально получившем их. Они должны быть признаны доходом в специальном доходном фонде, из которого они будут расходоваться.

Специальные фонды доходов не должны использоваться для учета ресурсов, находящихся в доверительном управлении для отдельных лиц, частных организаций или других правительств.

Законы штатов содержат множество требований к специальным фондам для учета различных видов деятельности. Требуемые по закону средства не всегда соответствуют стандартам внешней отчетности. Таким образом, в то время как местные органы власти должны следовать своим юридическим требованиям, они должны будут внести некоторые коррективы в структуру своих фондов для внешней финансовой отчетности.

Вернуться к началу

Код 200 — Фонды обслуживания долга — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или назначены (предназначены) для расходов на основную сумму и проценты. Фонды обслуживания долга должны использоваться для отчетности о ресурсах, если это предусмотрено законом. Финансовые ресурсы, которые накапливаются в счет погашения основного долга и процентов, подлежащих погашению в будущие годы, также должны отражаться в фондах обслуживания долга. Операции по обслуживанию долга по специальной оценке, по которым правительство не несет никаких обязательств, должны отражаться в депозитарном фонде. Кроме того, если правительство уполномочено или обязано создавать и поддерживать специальный резерв облигаций, гарантий или фонд погашения, оно должно использовать для этой цели фонд обслуживания долга.

Операции по обслуживанию долга по специальной оценке, по которым правительство не несет никаких обязательств, должны отражаться в депозитарном фонде. Кроме того, если правительство уполномочено или обязано создавать и поддерживать специальный резерв облигаций, гарантий или фонд погашения, оно должно использовать для этой цели фонд обслуживания долга.

Примечание: Средства обслуживания долга не должны использоваться в собственных фондах (400 и 500). Используйте фонды предприятия (400) или внутреннюю службу (500) для погашения задолженности, связанной с коммунальными услугами и другими видами деятельности.

Вернуться к началу

Код 300 — Фонды капитальных проектов — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или назначены (предназначены) для расходов на капитальные затраты, включая приобретение или строительство капитала объекты или другие капитальные активы. Капитальные вложения, финансируемые за счет поступлений от облигаций под общие обязательства, должны учитываться через фонд капитальных проектов. Фонды капитальных проектов не включают те виды оттока капитала, которые финансируются за счет собственных фондов или активов, которые будут находиться в доверительном управлении для отдельных лиц, частных организаций или других правительств (целевые фонды частного назначения).

Капитальные вложения, финансируемые за счет поступлений от облигаций под общие обязательства, должны учитываться через фонд капитальных проектов. Фонды капитальных проектов не включают те виды оттока капитала, которые финансируются за счет собственных фондов или активов, которые будут находиться в доверительном управлении для отдельных лиц, частных организаций или других правительств (целевые фонды частного назначения).

Примечание: Средства капитальных проектов не должны использоваться в собственных фондах (400 и 500). Используйте средства предприятия (400) или внутреннюю службу (500) для капитальных платежей, связанных с коммунальными услугами и другими видами деятельности.

Вернуться к началу

Код 700 — Постоянные фонды — следует использовать для учета и отчетности по ресурсам, которые ограничены до такой степени, что только прибыль, а не основная сумма, может использоваться для целей, поддерживающих государственные программы, представляющие отчетность. – то есть в интересах правительства или его граждан (общественные цели).

– то есть в интересах правительства или его граждан (общественные цели).

Как правило, в этом фонде должны отражаться только основные суммы, процентные доходы и переводы в соответствующий оперативный фонд для использования процентных доходов. Примечание: любые расходы, связанные с допустимым использованием полученных процентов, должны отражаться в соответствующем операционном фонде.

Постоянные фонды не включают трастовые фонды частного назначения, которые учитывают ресурсы, находящиеся в доверительном управлении для отдельных лиц, частных организаций или других правительств.

Вернуться к началу

Собственные фонды

Код 400 — Фонды предприятий — может использоваться для сообщения о любой деятельности, за которую с внешних пользователей взимается плата за товары или услуги. Средства предприятия необходимы для любой деятельности, основные источники дохода которой соответствуют любому из следующих критериев:

- Долг, обеспеченный исключительно залогом чистых доходов от сборов и сборов.

- Юридическое требование о возмещении затрат. Необходимо использовать корпоративный фонд, если стоимость предоставления услуг для деятельности, включая капитальные затраты (такие как амортизация или обслуживание долга), должна быть возмещена на законных основаниях за счет комиссий или сборов.

- Политическое решение о возмещении затрат. Необходимо использовать корпоративный фонд, если политика правительства заключается в установлении сборов за деятельность или сборов, предназначенных для возмещения затрат, включая капитальные затраты (такие как амортизация или обслуживание долга).

Эти критерии следует применять в контексте основного источника дохода деятельности .

Термин деятельность обычно относится к программам и службам. Этот термин не является синонимом фонда . Как практическое следствие, если деятельность, указанная как отдельный фонд, соответствует любому из трех критериев, она должна быть фондом предприятия. Кроме того, если фонд «многоцелевой деятельности» (например, общий фонд) включает в себя значительный деятельность, основной источник дохода которой соответствует любому из этих трех критериев, деятельность должна быть реклассифицирована как фонд предприятия.

Кроме того, если фонд «многоцелевой деятельности» (например, общий фонд) включает в себя значительный деятельность, основной источник дохода которой соответствует любому из этих трех критериев, деятельность должна быть реклассифицирована как фонд предприятия.

Определение основного источника дохода деятельности является вопросом профессионального суждения. Хорошим индикатором значимости деятельности может быть сравнение объявленных доходов или сборов и сборов с общим доходом. Например, рассмотрим офис аудитора округа, который взимает плату за предоставление услуг по начислению заработной платы различным налоговым округам. Даже если плата предназначена для покрытия стоимости услуги, функция окружного аудитора в целом в основном поддерживается за счет налогов из общего фонда. В этом случае допустимо оставить всю деятельность в пределах общего фонда.

Поиск подходящего типа фонда требует тщательного анализа, поскольку выбор не всегда очевиден. Например, сборы за разрешение на строительство могут учитываться в общем фонде или в специальном фонде доходов при определенных обстоятельствах, например, когда они частично поддерживаются налогами. Однако, если существует политика ценообразования для возмещения затрат на выдачу этих индивидуальных разрешений на строительство, они должны отражаться в корпоративном фонде.

Например, сборы за разрешение на строительство могут учитываться в общем фонде или в специальном фонде доходов при определенных обстоятельствах, например, когда они частично поддерживаются налогами. Однако, если существует политика ценообразования для возмещения затрат на выдачу этих индивидуальных разрешений на строительство, они должны отражаться в корпоративном фонде.

Отдельные фонды не требуются для погашения облигаций, строительства, резервов или депозитов для любых коммунальных услуг. Если они разделены, используйте номер серии 400. Отдельные фонды не требуются, даже если ковенанты по облигациям могут предусматривать облигации резервный фонд , облигации строительство фу -й и т.д. Использование термина фонда облигации ковенант отличается от использования в государственном учете. Для обязательств по облигациям фонд означает только сегрегацию или отдельный счет, а не самобалансирующийся набор счетов.

Органы местного самоуправления могут отделять операционные, капитальные проекты и долговые функции фондов предприятия. Однако при сообщении о такой частной деятельности все эти функции должны выполняться в одном фонде.

Однако при сообщении о такой частной деятельности все эти функции должны выполняться в одном фонде.

Вернуться к началу

Код 500 — Фонды внутренних служб — может использоваться для сообщения о любой деятельности, которая предоставляет товары или услуги другим фондам, департаментам или агентствам правительства или другим правительствам за возмещение затрат. основа. Фонды внутренних служб следует использовать только в том случае, если отчитывающееся правительство является преобладающим участником деятельности. В противном случае деятельность должна быть отражена в фонде предприятия. Районы специального назначения на кассовой основе (например, пожарные или водные) не должны использовать категорию фонда внутренних служб.

Примечание: При расчете преобладающего участника закупки из доверительных фондов будут считаться частью деятельности отчитывающегося правительства, но код BARS по-прежнему будет относиться к внешнему покупателю.

Вернуться к началу

Фидуциарные фонды

В целом, фидуциарные фонды — это ресурсы, которыми государство владеет на благо других.

Чтобы определить, следует ли сообщать о деятельности в доверительном депозитарном фонде, см. Руководство BARS 4.3.14, Определение фидуциарной деятельности, подлежащей отражению в депозитарных фондах .

Если определено, что деятельность является доверительной, средства должны быть проверены на наличие трастовых соглашений и эквивалентов. Три критерия для определения того, является ли фидуциарная деятельность трастом:

- Само правительство не является бенефициаром

- Предназначен для предоставления льгот в соответствии с условиями льгот

- Юридически защищен от кредиторов государства

Вернуться к началу

Код 600 — Фидуциарные фонды — следует использовать для учета активов, находящихся в собственности правительства в качестве доверительного управляющего или хранителя для физических лиц, частных организаций, других государственных единиц и/или других фондов. . К ним относятся (а) инвестиционные трастовые фонды, (б) пенсионные (и другие выплаты работникам) трастовые фонды, (в) трастовые фонды частного назначения и (г) депозитарные фонды.

. К ним относятся (а) инвестиционные трастовые фонды, (б) пенсионные (и другие выплаты работникам) трастовые фонды, (в) трастовые фонды частного назначения и (г) депозитарные фонды.

Вернуться к началу

Код 600-609 — Инвестиционные трастовые фонды — следует использовать для сообщения фидуциарной деятельности из внешней части инвестиционных пулов и индивидуальных инвестиционных счетов, которые находятся в доверительном управлении или эквиваленте, соответствующем вышеуказанным критериям.

В дополнение к вышеуказанным требованиям к критериям доверия все индивидуальные инвестиционные счета должны сообщаться в инвестиционном трастовом фонде.

Вернуться к началу

Код 610-619 — Пенсионные (и другие льготы работникам) трастовые фонды — следует использовать для отчетности о фидуциарной деятельности пенсионных планов и планов OPEB, управление которыми осуществляется через соответствующие трасты. Квалификационными трастами являются те, в которых:

- Взносы в план и доходы от этих взносов не подлежат возврату.

Планы с оплатой по мере использования не подходят, потому что они являются «платежами», а не взносами.

Планы с оплатой по мере использования не подходят, потому что они являются «платежами», а не взносами. - Активы плана предназначены исключительно для предоставления льгот участникам плана в соответствии с условиями льгот. Различные планы (например, пенсионный план и план OPEB) не могут быть объединены в один и тот же траст. Активы должны быть разделены для конкретных планов.

- Активы Плана юридически защищены от кредиторов.

Если вы выступаете в качестве администратора чьего-либо пенсионного плана/плана OPEB, планы по-прежнему должны соответствовать вышеуказанным критериям, чтобы быть зарегистрированными в доверительном фонде.

Вернуться к началу

Код 620-629 — Целевые фонды частного назначения — следует использовать для отчетности обо всех фидуциарных операциях, которые (a) не должны отражаться в пенсионных (и других вознаграждениях работникам) ) трастовые фонды или инвестиционные трастовые фонды, и (b) находятся в доверительном управлении, которое отвечает следующим критериям: активы (a) управляются через траст или его эквивалент, отвечающий указанным выше критериям.

Вернуться к началу

Код 630-698 – Кастодиальные фонды – следует использовать для отчетности обо всех фидуциарных операциях, которые не должны представлять в пенсионных (и других вознаграждениях работникам) трастовых фондах, инвестиционные трастовые фонды или трастовые фонды частного назначения. Внешняя часть инвестиционных пулов, которые не находятся в доверительном управлении и соответствуют перечисленным выше критериям, должна быть указана в отдельной колонке фонда внешнего инвестиционного пула в классификации фондов доверительного управления.

Примечание: Депозитные фонды должны использоваться бизнес-деятельностью и корпоративными фондами, за исключением , когда ресурсы обычно хранятся менее девяноста (90) дней.

Вернуться к началу

Код 699 — Фонд внешнего инвестиционного пула — Внешняя часть инвестиционных пулов, которые не находятся в доверительном управлении и соответствуют перечисленным выше критериям. Хотя этот фонд считается депозитарным фондом, он должен указываться в отдельной колонке фонда внешнего инвестиционного пула в классификации депозитарных фондов.

Хотя этот фонд считается депозитарным фондом, он должен указываться в отдельной колонке фонда внешнего инвестиционного пула в классификации депозитарных фондов.

Вернуться к началу

3.1.7.60 Количество фондов

Правительства должны учреждать и поддерживать те фонды, которые требуются по закону, и должным образом управлять финансами. Должно быть установлено только минимальное количество фондов, соответствующее законодательным и операционным требованиям. Использование многочисленных средств приводит к негибкости, чрезмерной сложности и неэффективному управлению финансами.

Местные органы власти должны периодически проводить всестороннюю оценку структуры своих фондов, чтобы убедиться, что отдельные фонды, ставшие излишними, исключены из учета и отчетности.

Избранные должностные лица должны быть проинформированы о том, что подотчетность может быть достигнута эффективно и действенно путем разумного использования отдела, программы и другого доступного кодирования счетов или осторожного использования управленческих (внутренних) средств.

Наверх

3.1.7.70 Бюджетирование, бюджетный контроль и бюджетная отчетность

a. Годовой/двухлетний бюджет должен быть принят каждым правительством.

б. Система бухгалтерского учета должна обеспечивать основу для надлежащего бюджетного контроля.

с. Бюджетные сравнения должны быть включены в соответствующие финансовые отчеты и таблицы для фондов, для которых принят годовой/двухлетний бюджет.

Вернуться к началу

3.1.7.80 Классификация счетов трансфертов, доходов и расходов

a. Межфондовые переводы, поступления от общих долгосрочных долговых обязательств и материальные поступления от отчуждения капитальных активов должны классифицироваться отдельно от доходов и расходов фонда.

б. Доходы государственных фондов должны быть классифицированы по фондам и по источникам, указанным в BARS Account Export. Расходы должны классифицироваться по фондам и по категориям, указанным в Экспорте счета БАРС.

с. Доходы и расходы собственного фонда должны классифицироваться по существу таким же образом, как и доходы и расходы аналогичных коммерческих организаций, функций или видов деятельности.

Вернуться к началу

3.1.7.80 Общая терминология и классификация

Общая терминология и классификация должны последовательно использоваться во всем бюджете, счетах и финансовых отчетах каждого фонда.

Вернуться к началу

3.1.7.90 Промежуточные и годовые финансовые отчеты

а. Должны быть подготовлены соответствующие промежуточные финансовые отчеты и отчеты о результатах деятельности, а также другая соответствующая информация для облегчения управленческого контроля за финансовыми операциями, законодательного надзора и, при необходимости или желании, для целей внешней отчетности. (RCW 35.33.141, RCW 35A.33.140 и RCW 36.40.210)

б. Требования к ежегодной отчетности устанавливаются Государственной аудиторской службой.

Об авторе