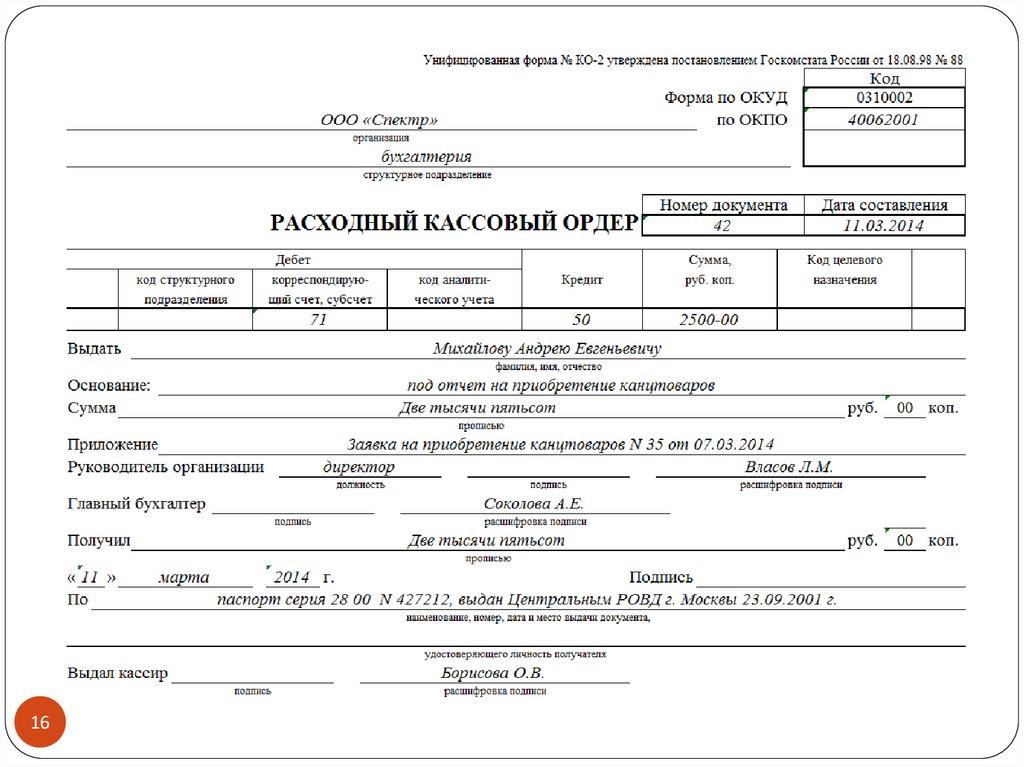

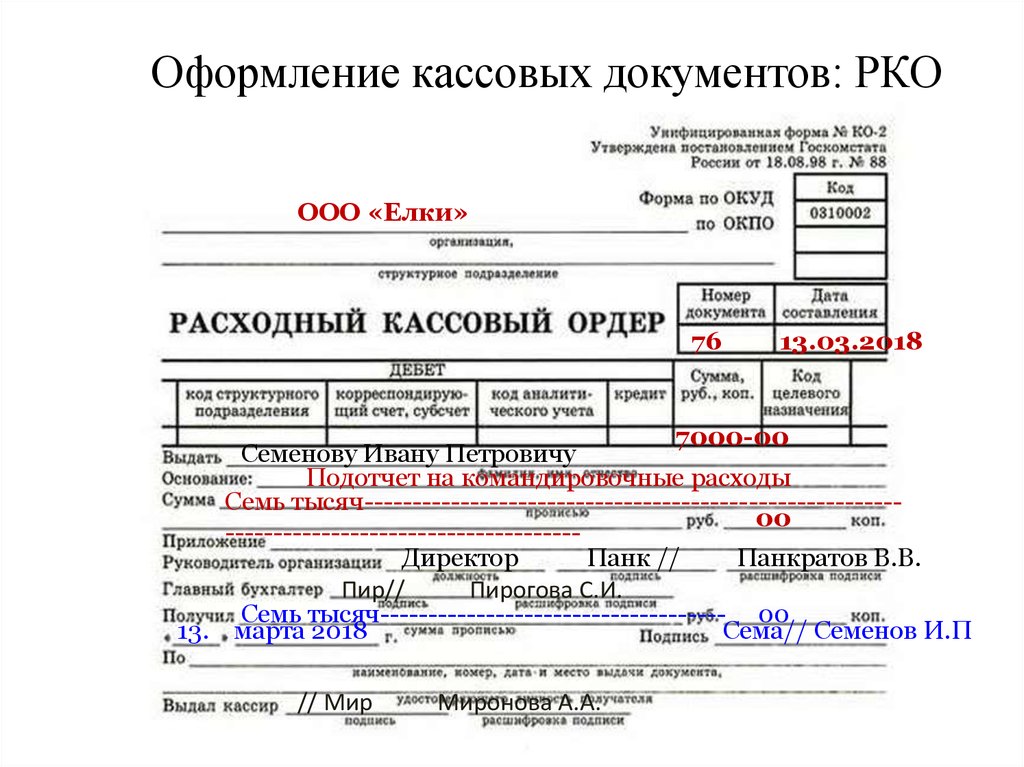

Правила заполнения первичных бухгалтерских документов: Первичный документ: требования к форме и последствия ее нарушения

11 правил оформления первичных документов

Тема: Бухгалтерский учет (Бухгалтерський облік).

Правило 1. Первичный документ составляется в момент осуществления хозяйственной операции или сразу после ее окончания. Документ признается первичным, если он содержит сведения о хозяйственной операции и подтверждает факт ее осуществления.

[дополнительно для новичков: Курс бухгалтерского учета для начинающих >>]

Правило 2. Первичный документ должен иметь обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона о бухучете. Их перечень смотрите на странице Обязательные реквизиты первичных документов.

Вы можете добавлять дополнительные реквизиты в ваши первичные документы.

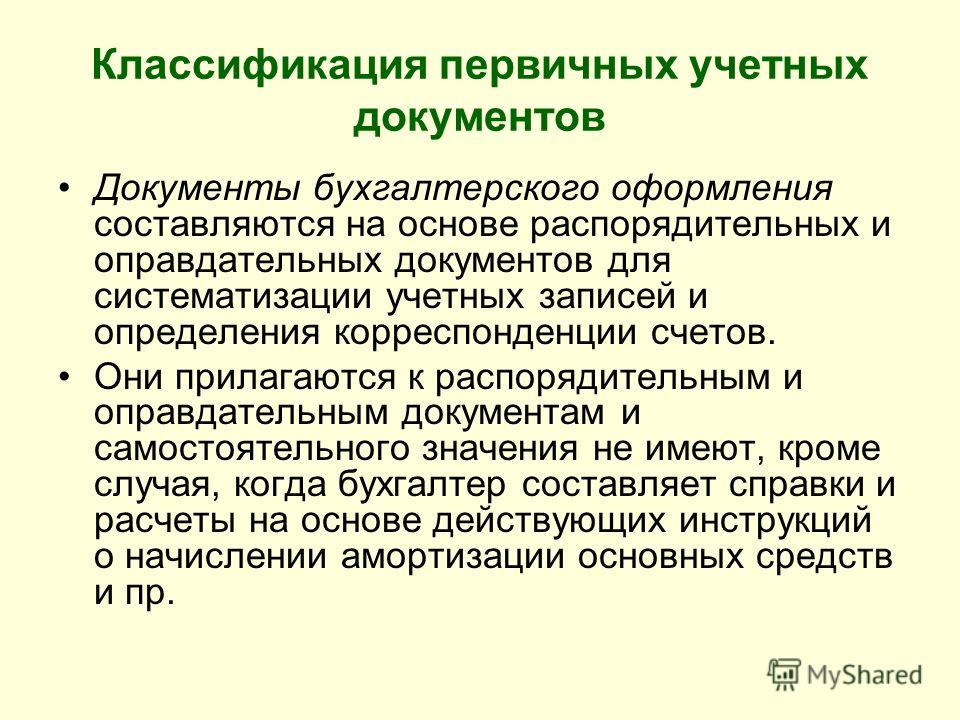

Правило 2-1 (от Минфина, не совсем законное, но …).

Министерство финансов в пункте 2.7 Положения №88 изложило такое требование:

«Первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. Документування господарських операцій може здійснюватись із використанням виготовлених самостійно бланків, які повинні містити обов’язкові реквізити чи реквізити типових або спеціалізованих форм.

Такого ограничения в Законе о бухгалтерском учете нет.

Но…

Не следует пренебрегать полностью процитированным абзацем Положения №88. И вот почему.

На типовые формы стоит ориентироваться из-за того, что пропуск некоторых из указанных в них вспомогательных реквизитов может привести к неполному отражению в первичном документе одного из его обязательных реквизитов — «содержание хозяйственной операции».

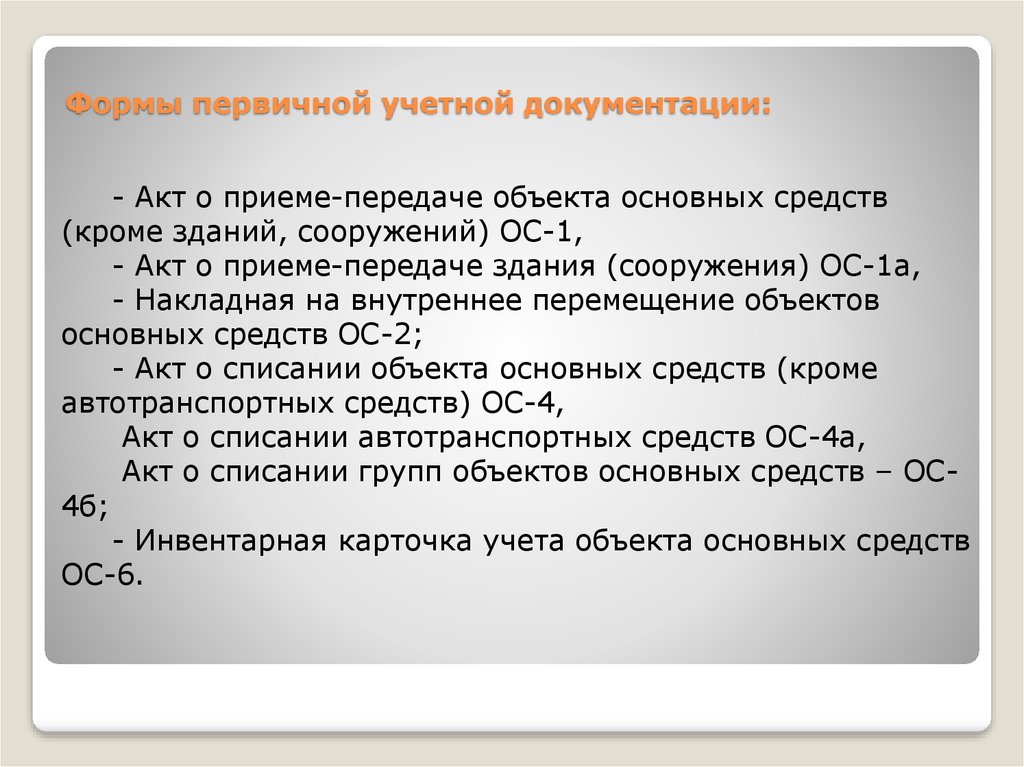

Пример. Приказом Минстата №352 от 29.12.95 [утратил силу 17.09.2021] утверждены формы учета основных средств. В том числе форма ОЗ-3 «Акт списания основных средств» [смотрите бланк формы ОЗ-3, пример заполнения формы ОЗ-3]. Если в самостоятельно разработанной вами форме Акта списания основных средств не учесть такие реквизиты, как инвентарний номер или Расчет результатов списания объекта, то мы не можем утверждать о полном описании этим документом содержания хозяйственной операции. При этом, если в разработанной вами форме Акта нет таких загадочных реквизитов из типовой формы, как «Код виду операції», «Код устаткування», «Код норми амортизаційних відрахувань» и т.

Поэтому стоит ориентироваться на типовые формы. Можете их использовать. А при разработке своих форм документов берите из типовых форм все нужные и относящиеся к делу реквизиты.

Правило 3. Документы заполняются только темным цветом чернилами, шариковой ручкой, на принтере или другими способами, обеспечивающими сохранность этих записей в течение установленного срока хранения документов и предотвращали внесение несанкционированных и незаметных исправлений.

Дополнительно: Скачайте «Справочник бухгалтера»

Правило 4. Пустые строки в первичных документах подлежат обязательному прочеркиванию.

Правило 5. Первичные документы должны быть составлены на украинском языке либо на другом языке в порядке, определенном Законом от 05.07.12 г. № 5029 «О принципах государственной языковой политики».

Правило 6. Ответственность за несвоевременное составление первичных документов и недостоверность отраженных в них данных несут лица, которые составили и подписали такие документы.

Перечень лиц, которые имеют право давать разрешение (подписывать первичные документы) на осуществление хозяйственной операции, связанной с отпуском (расходованием) денежных средств и документов, товарно-материальных ценностей, нематериальных активов и другого имущества, утверждается руководителем предприятия (согласно п. 2.13 Положения №88).

Правило 7. Полномочия на осуществление хозяйственной операции лица, которое в интересах юридического лица или физического лица, — предпринимателя получает основные средства, запасы, нематериальные активы, денежные документы, ценные бумаги и другие товарно-материальные ценности, согласно договору подтверждаются в соответствии с законодательством. Такие полномочия могут быть подтверждены, в частности, письменным договором, доверенностью, актом органа юридического лица и тому подобное (согласно п. 2.5 Положения №88).

2.5 Положения №88).

Правило 8. Документ должен быть подписан лично, а подпись может быть скреплена печатью.

Использование при оформлении первичных документов факсимильного воссоздания подписи допускается в порядке, установленном законом, другими актами гражданского законодательства.

Электронная подпись налагается в соответствии с законодательством об электронных документах и электронном документообороте.

Правило 9. Физические и юридические лица, которые принимают участие в осуществлении операций, связанных с приемом и выдачей денежных средств, ценных бумаг, товарно-материальных ценностей и других, объектов имущества, обеспечиваются предприятием (учреждением), которое выполняет эти операции, копиями первичных документов о такой операции (согласно п. 2.6. Положения №88).

Правило 10. Если в документах выявлены ошибки, то нельзя делать подчистки, исправлять неверные данные. Нужно неправильный текст или цифры зачеркнуть таким образом, чтобы можно было их прочитать, и над ними написать правильные данные, слово «исправлено», дату, заверить подписью должностного лица (согласно п. 4.2, 4.4 Положения № 88). Запрещено вносить исправления в документы, которыми оформлены кассовые, банковские операции и операции с ценными бумагами. В этом случае документ необходимо заполнить заново (согласно п. 4.5 Положения № 88).

4.2, 4.4 Положения № 88). Запрещено вносить исправления в документы, которыми оформлены кассовые, банковские операции и операции с ценными бумагами. В этом случае документ необходимо заполнить заново (согласно п. 4.5 Положения № 88).

Правило 11. Первичные документы, созданные в электронном виде, применяются в бухгалтерском учете при условии соблюдения требований законодательства об электронных документах и электронном документообороте, которые установлены в Законах № 851 и № 852 (смотрите внизу полные названия этих законов).

Дополнительно.

Если документы не отвечают требованиям законодательства в сфере бухгалтерского учета, их нужно передать с письменным обоснованием руководителю предприятия (организации). Принимаются к исполнению такие документы только после письменного решения руководителя (согласно п. 2.16 Положения №88).

Первичные документы, подтверждающие доходы, расходы, надо хранить в течение 1 095 дней со дня подачи налоговой отчетности, для составления которой они были использованы.

В случае потери, повреждения или досрочного уничтожения документов необходимо уведомить об этом местный налоговый орган в течение 5 дней. Кроме того, утраченные документы должны быть восстановлены в течение 90 дней со дня направления такого уведомления. Подробнее — на странице Втрата документів: що робити платнику податків.

Нормативные акты, регулирующие составление и применение первичных документов:

• Закон от 16.07.99 г. № 996-Х1У «О бухгалтерском учете и финансовой отчетности в Украине»;

• Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.95 г. № 88;

• Налоговый кодекс;

• Закон от 22.05.03 г. № 851 -IV «Об электронных документах и электронном документообороте;

• Закон от 22. 05.03 г. № 852-IV «Об электронной цифровой подписи».

05.03 г. № 852-IV «Об электронной цифровой подписи».

- < Бухгалтерська довідка

- Справочник бухгалтера >

Бератор — Первичные документы — Правила документооборота — Документооборот по ФСБУ 27/2021

Последний раз обновлено:

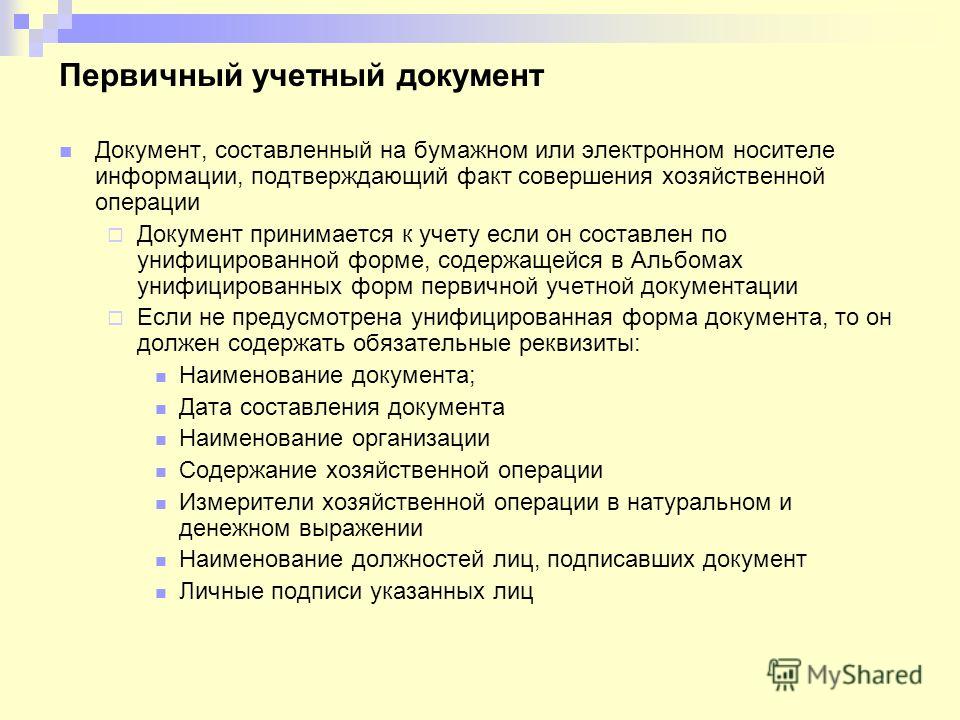

Первичные документы должны оформляться в момент совершения факта хозяйственной жизни компании, а если это не представляется возможным – непосредственно после его окончания.

Порядок работы с первичкой, помимо Федерального закона «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ и Положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ, которое утверждено приказом Минфина России от 29 июля 1998 года № 34н, урегулирован новым федеральным стандартом бухгалтерского учета – ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

ФСБУ 27/2021 определяет требования к документам бухгалтерского учета и документообороту в бухгалтерском учете. При этом:

- ФСБУ 27/2021 распространяется на все коммерческие организации.

Бюджетники это ФСБУ не применяют;

Бюджетники это ФСБУ не применяют; - ФСБУ 27/2021 устанавливает требования только к первичным учетным документам и регистрам бухгалтерского учета.

Действие ФСБУ 27/2021 не распространяется на бухгалтерскую (финансовую) отчетность, а также на иные документы бухгалтерского учета, указанные в статье 29 Федерального закона «О бухгалтерском учете».

ФСБУ 27/2021 вступает в силу с 1 января 2022 года. Но организации могли принять решение о досрочном применении этого стандарта уже, начиная с 19 июня 2021 года, т.е. с даты его вступления в силу.

ФСБУ 27/2021 заменяет Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Минфина СССР от 29 июля 1983 г. № 105. С 1 января 2022 года это Положение не подлежит применению на территории РФ согласно приказу Минфина России от 30 апреля 2020 года № 184.

Дата составления первичного учетного документа по ФСБУ 27/2021

ФСБУ 27/2021 определил, что является датой дата составления первичного учетного документа. Дата составления первичного учетного документа – дата подписания документа лицом, которое:

Дата составления первичного учетного документа – дата подписания документа лицом, которое:

- совершило сделку, операцию и ответственным за ее оформление;

- отвечает за оформление совершившегося события.

В случае, когда в совершение сделки, операции и ее оформление вовлечены несколько лиц, под датой составления первичного учетного документа понимается дата подписания документа лицами, совершившими сделку, операцию и ответственными за ее оформление либо лицами, ответственными за оформление совершившегося события.

Дата составления первичного учетного документа может отличаться от даты совершения факта хозяйственной жизни, оформляемого этим первичным учетным документом.

Но при оформлении факта хозяйственной жизни не стоит забывать о требовании Федерального закона «О бухгалтерском учете», согласно которому первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

В связи с этим при различии дат составления первичного учетного документа и совершения факта хозяйственной жизни в первичном учетном документе указываются обе даты.

Оправдательный документ по ФСБУ 27/2021

ФСБУ 27/2021 ввел понятие «оправдательный документ». Оправдательным документом может быть:

- документ, который содержит информацию о фактах хозяйственной жизни документ, на основании которого в первичный учетный документ включаются обязательные реквизиты;

- первичный учетный документ, обязательные реквизиты которых указаны на основании оправдательных документов, в который включена информация, позволяющая идентифицировать оправдательный документ;

- составленный или полученный организацией оправдательный документ, который может использоваться в качестве первичного учетного документа при условии, что первый содержит все обязательные реквизиты первичного учетного документа. То есть, если документ, не являющийся изначально первичным учетным документом, содержит все обязательные реквизиты первичного учетного документа, он может использоваться в качестве первичного учетного документа для целей бухучета.

При этом оформление на его основе специального первичного учетного документа не требуется.

При этом оформление на его основе специального первичного учетного документа не требуется.

Оправдательными документами являются, в частности, документы, оформляющие гражданско-правовые отношения организации с контрагентами, работниками, госорганами, либо используемые для управления. Например, договор, кассовый чек, квитанция об оплате, судебный акт, торговый товарный счет.

В отличие от первичного учетного документа оправдательный документ не предназначен для оформления факта хозяйственной жизни и не содержит все обязательные реквизиты.

Когда оправдательный документ может быть первичным

Оправдательный документ можно использовать как первичный, если в нем есть все обязательные реквизиты.

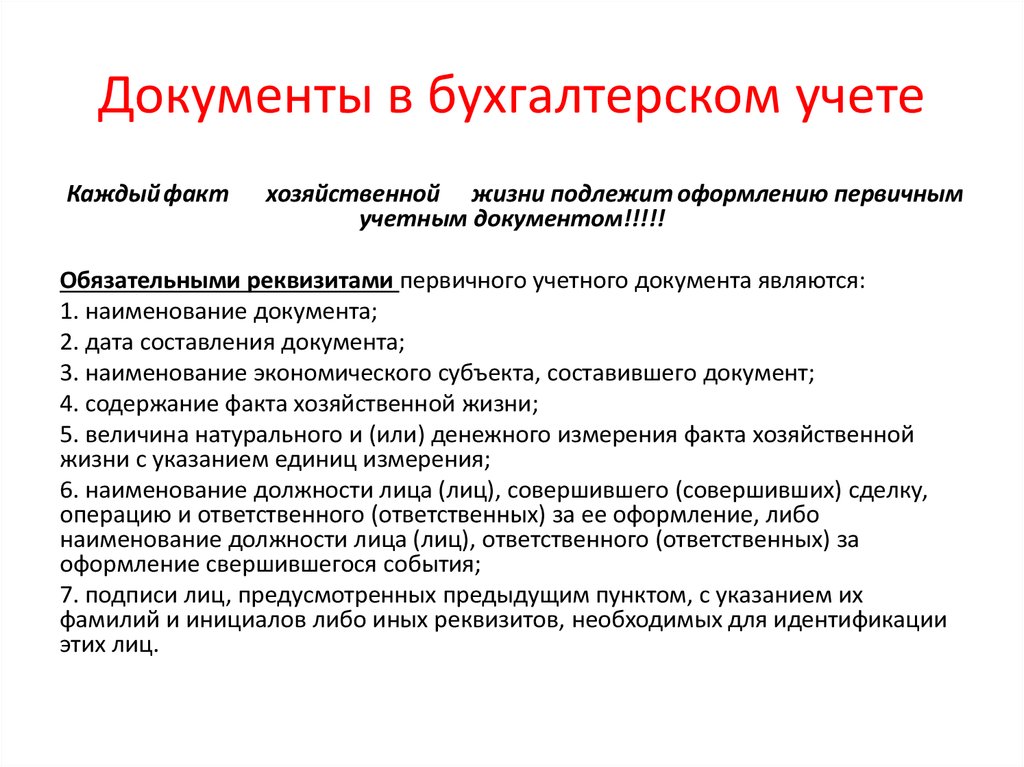

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи должностных и ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Если всех обязательных реквизитов в документе нет, оправдательный документ не может быть первичным, т.е. с его помощью нельзя оформить факт хозяйственной жизни и признать расходы по нему. В таком случае надо оформить отдельный первичный документ со ссылкой на оправдательный.

Особые процедуры оформления фактов хозяйственной жизни первичными учетными документами по ФСБУ 27/2021

ФСБУ 27/2021 установил возможность оформить одним первичным учетным документом:

- несколько связанных фактов хозяйственной жизни:

- ряд сделок, заключенных участником биржевых торгов;

- ряд сделок по договорам с разными контрагентами.

Отдельные факты хозяйственной жизни можно оформлять не при их совершении, а с определенной периодичностью. Например, за сутки, неделю, месяц, квартал.

Такими фактами хозяйственной жизни могут быть:

- длящиеся факты хозяйственной жизни.

Например, начисление процентов, амортизация активов, изменение стоимости активов и обязательств, т.п.;

Например, начисление процентов, амортизация активов, изменение стоимости активов и обязательств, т.п.; - повторяющиеся факты хозяйственной жизни. Например, поставка товара, продукции партиями в разные даты по одному долгосрочному договору, т.п.

В этом случае периодичность составления первичных учетных документов определяется организацией исходя из существа факта хозяйственной жизни и требования рациональности.

В любом случае первичный учетный документ должен быть составлен на отчетную дату.

Какие правила документооборота не изменились в связи с ФСБУ 27/2021

Несмотря на то, что второе и третье предложения третьего абзаца пункта 9, пункты 12 — 22 Положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ, которое утверждено приказом Минфина России от 29 июля 1998 года № 34н, утратили силу, на правилах ведения документооборота, установленных ими, это не сказалось.

Язык, на котором ведут регистры бухучета по ФСБУ 27/2021

В связи со вступлением в силу ФСБУ 27/2021 не изменились правила о ведении регистров бухгалтерского учета и бухгалтерской отчетности на русском языке. Ранее это требование устанавливало второе и третье предложения абзаца 3 п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Ранее это требование устанавливало второе и третье предложения абзаца 3 п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

ФСБУ 27/2021 устанавливает, что документы бухгалтерского учета должны быть составлены на русском языке, а первичный учетный документ, составленный на иностранном языке, должен содержать построчный перевод на русский язык. Исключение установлено для случая, если законодательство или правила страны — места ведения деятельности за пределами Российской Федерации требуют составления документов бухгалтерского учета на языке данной страны, то такие документы составляются на соответствующем иностранном языке.

После появления ФСБУ 27/2021 требования главбуха для работников по-прежнему обязательны

По-прежнему действуют правила об обязательности для всех работников организации требований главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений. Ранее они следовали из пункта 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Ранее они следовали из пункта 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Несмотря на то, что Минфин признал пункт 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утратившим силу, обязательность требований главного бухгалтера не изменилась.

Ведь о том, что главный бухгалтер может требовать от работников организации, чтобы они соблюдали установленный порядок документального оформления фактов хозяйственной жизни, представляли документы (сведения), необходимые для ведения бухгалтерского учета, следует из части 3 статьи 9 Закона «О бухгалтерском учете».

Так, обязательны для всех работников организации требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета о:

- соблюдении установленного порядка документального оформления фактов хозяйственной жизни;

- представлении документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

Добавление «первички» дополнительными реквизитами по ФСБУ 27/2021

Как раньше, организации могут дополнять свою первичку иными реквизитами, не перечисленными в составе обязательных (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации п. 12 ФСБУ 27/2021).

Лица, которые вправе подписывать «первичку» по ФСБУ 27/2021

Перечень лиц, которые вправе подписывать документы бухучета, как и раньше должен установить руководитель организации. Только ранее это надо было согласовать с главным бухгалтером. Теперь руководитель может сделать это единолично. Обязательного требования согласовать перечень ответственных лиц с бухгалтером, не установлено (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, п. 16 ФСБУ 27/2021).

Какие правила документооборота изменились в связи с ФСБУ 27/2021

Составление графика документооборота по ФСБУ 27/2021

В связи с вступлением в силу ФСБУ 27/2021 фактически утрачивают силу также нормы, посвященные первичным учетным документам и регистрам бухгалтерского учета, установленные Положением о ведении бухгалтерского учета и бухгалтерской отчетности в РФ, которое утверждено приказом Минфина России от 29 июля 1998 года № 34н.

В связи с этим поменяются правила о составлении графика документооборота. Это документ становится необязательным (п. 16 ФСБУ 27/2021, информационное сообщение Минфина от 10 июня 2021 года № ИС-учет-33).

Тем не менее, запрет на его ведение не установлен. Поэтому, можете оформлять этот документ как прежде.

Использование электронной подписи по ФСБУ 27/2021

ФСБУ 27/2021 определил допустимые виды электронной подписи документов бухгалтерского учета, составляемых в виде электронного документа. При этом:

- если требование об использовании конкретного вида ЭП в соответствии с целями ее использования предусмотрено федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами, то организация должна применять именно этот вид электронной подписи при составлении электронных документов бухучета;

- во всех иных случаях виды ЭП электронных документов бухучета устанавливаются организацией из числа разрешенных – простая электронная подпись, усиленная (неквалифицированная и квалифицированная) электронная подпись;

- виды ЭП первичных учетных документов, составляемых в электронной форме, организацией совместно с ее партнерами — другими участниками ЭДО, определяются по соглашению с этими участниками.

В отношении корпоративных информационных систем это требование применяется в соответствии с Федеральным законом от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи».

В отношении корпоративных информационных систем это требование применяется в соответствии с Федеральным законом от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи».

В частности, порядок использования ЭП в корпоративной информационной системе может устанавливаться оператором этой системы или соглашением между участниками ЭДО в ней, если иное не установлено федеральными законами, нормативными правовыми актами или решением о создании корпоративной информационной системы.

До вступления в силу ФСБУ 27/2021, по мнению Минфина России, при оформлении первичных учетных документов в электронном виде организация вправе была использовать любой вид электронной подписи, предусмотренный Федеральным законом от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи». На это чиновники указали в письме от 14 сентября 2021 года № 03-02-11/74628.

Исправление ошибок в «первичке» до и после появления ФСБУ 27/2021

В связи с новым ФСБУ 27/2021 уточнили правила исправления ошибок.

Так, ранее предусматривался единственный способ исправления ошибки: надо было зачеркнуть неправильный текст или сумму и написать над зачеркнутым исправленный текст или сумму. Зачеркивание следовало производить одной чертой так, чтобы можно было прочитать исправленное (п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105).

А пункт 21 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусматривал, что исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

При этом представители Минфина России обращали внимание на то, что Федеральным законом «О бухгалтерском учете» не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе (письмо Минфина России от 22 января 2016 г. № 07-01-09/2235).

№ 07-01-09/2235).

Тем не менее, впоследствии чиновники ФНС стали разрешать составлять новые документы, взамен тех, которые были ранее составлены с ошибками. Они допускали, что при разработке организацией способов внесения исправлений в первичные документы допустимо ориентироваться на Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденные постановлением Правительства РФ от 26 декабря 2011 года № 1137.

Пунктом 7 Правил предусмотрено, что в счет-фактуру исправления вносятся путем составления нового экземпляра, в котором указывается номер и дата счета-фактуры, составленного до внесения в него исправлений, а также порядковый номер и дата исправления. Таким образом, по мнению ФНС России, был реализован порядок, аналогичный пункту 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29 июля 1983 года № 105, а именно: по совокупности в первоначальном документе и документе с исправленными данными имеется в наличии информация о неправильном и верном тексте, дате исправления и подтверждении исправления подписями лиц, подписавших документ (письмо ФНС России от 23 марта 2018 года № СД-4-3/5412).

Как ФСБУ 27/2021 разрешает исправлять ошибки в «первичке»

ФСБУ 27/2021 предусматривает, что:

- допустимые способы исправления документов устанавливает сама организация исходя из требований ФСБУ 27/2021;

- исправления в документах бухучета запрещены в случаях, закрепленных в законодательстве РФ или правилах, принятых в соответствии с ним.

Исправляя документ, надо придерживаться следующих правил:

- в результате исправления должны быть ясны ошибочные и исправленные данные;

- исправить документ может исключительно лицо, составившее первичный учетный документ или ответственное за ведение регистра бухгалтерского учета;

- исправление должно содержать ряд обязательных реквизитов, таких как, дата исправления, подписи лиц, внесших исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц;

- для исправления первичных учетных документов и регистров бухгалтерского учета, составленных в виде электронного документа, допустимы способы, обеспечивающие исполнение требований, установленных ФСБУ 27/2021.

В частности, допустимым является исправление путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, а также такие обязательные реквизиты, как дата исправления, подписи лиц, внесших исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. При этом средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

В частности, допустимым является исправление путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, а также такие обязательные реквизиты, как дата исправления, подписи лиц, внесших исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. При этом средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Как ФСБУ 27/2021 разрешает исправлять ошибки в бумажной «первичке»

Исправлять ошибки в бумажной «первичке» разрешили только корректурным способом: путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым. Зачеркивание производится чертой таким образом, чтобы можно было прочитать ошибочный текст или сумму.

Исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

Исправление в документе бухгалтерского учета, составленном на бумажном носителе, должно сопровождаться надписью «Исправлено» и содержать:

- дату исправления;

- подписи лиц, составивших первичный учетный документ – при исправлении первичного учетного документа с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц;

- подписи или лиц, ответственных за ведение регистра бухгалтерского учета – при исправлении регистра бухгалтерского учета, в котором произведено исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исправления в виде подчисток, в частности, замазывания, стирания, в документе бухгалтерского учета, составленном на бумажном носителе, не разрешены.

Как ФСБУ 27/2021 разрешает исправлять ошибки в регистре бухгалтерского учета

Исправительная запись в регистре бухгалтерского учета возможно в форме:

- сторнировочной записи;

- либо дополнительной записи.

В первом случае в регистр бухгалтерского учета вносится запись на ту же сумму, что и ошибочная запись (часть суммы ошибочной записи), но со знаком минус.

Во втором случае — запись на сумму, дополняющую сумму ошибочной записи до правильной величины.

Как ФСБУ 27/2021 разрешает исправлять ошибки в электронной «первичке»

Оформление нового документа взамен исправляемого, возможно только при внесении правок в электронный документ. При этом новый документ должен содержать:

- указание на то, что он составлен взамен первоначального электронного документа;

- дату исправления;

- электронные подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Доступ к «первичке» по ФСБУ 27/2021

Изменены правила доступа к первичным учетным документам.

Ранее содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности объявлялось коммерческой тайной организации. Следовательно, порядок доступа к ней следовало урегулировать Положением о коммерческой тайне (п. 22 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Теперь же доступ к первичным учетным документам, принятым к бухучету, а также к регистрам бухгалтерского учета нужно предоставлять в порядке, который установлен в организации, с обязательным информированием главного бухгалтера или иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор оказания услуг по ведению бухгалтерского учета (п. 26 ФСБУ 27/2021).

Хранение «первички» по ФСБУ 27/2021

В ФСБУ 27/2021 уточнены положения, посвященные хранению документов бухгалтерского учета:

- хранению подлежат, как правило, подлинники документов;

- документы надо хранить в том виде, в котором они составлены.

В частности, запретили перевод документов, составленных на бумажном носителе, в электронный вид с целью последующего хранения;

В частности, запретили перевод документов, составленных на бумажном носителе, в электронный вид с целью последующего хранения; - документы и данные, содержащиеся в них, должны храниться на территории РФ, здесь же должны размещаться базы данных бухгалтерского учета. ФСБУ 27/2021 не содержит ограничений на использование организацией по своему усмотрению информационных технологий и (или) технических средств, позволяющих выполнить данное требование. Это требование не означает, что в отдельных случаях документы и данные не могут параллельно храниться за пределами РФ. Например, когда законодательство страны-места ведения деятельности за пределами РФ требует хранить документы бухгалтерского учета на территории данной страны;

- порядок предоставления доступа к документам бухгалтерского учета устанавливает организация. При этом должно быть обеспечено информирование главного бухгалтера или иного соответствующего лица о таком доступе.

Отметим, что ранее выдача документов бухгалтерского учета из бухгалтерии и из архива организации работникам других структурных подразделений организации, как правило, не допускалась, а в отдельных случаях могла производиться по распоряжению главного бухгалтера.

Полная версия этой статьи доступна только платным пользователям бератора

Заказать бератор

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Руководство для начинающих по составлению финансовых отчетов

Основы

Если вы умеете читать этикетку с указанием пищевой ценности или счет бейсбольного мяча, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Начнем с того, что делают финансовые отчеты.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кьюба Гудинга-младшего из фильма Джерри Магуайр «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Имеется четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменение интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

Балансовые отчеты

Балансовый отчет содержит подробную информацию о активах , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и акционерного капитала. |

Балансовый отчет компании составляется по аналогии с основным уравнением бухгалтерского учета, показанным выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, как быстро они будут конвертированы в деньги. Текущие активы — это то, что компания рассчитывает превратить в денежные средства в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средства . Фиксированный 9Активы 0024 — это те активы, которые используются для ведения бизнеса, но недоступны для продажи, например, грузовики, офисная мебель и другое имущество.

Обязательства обычно перечисляются на основе сроков их погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал представляет собой сумму, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках представляет собой отчет, который показывает, какой доход компания заработала за определенный период времени (обычно за год или какую-то его часть). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Следующая строка — деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валового дохода, вы получаете чистый доход компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Двигаясь вниз по лестнице от строки чистого дохода, мы видим несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получаете операционную прибыль до вычета процентов и подоходного налога. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9. 0023 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью.) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общую чистую прибыль и делите ее на количество выпущенных акций компании.

Отчеты о движении денежных средств

Отчеты о движении денежных средств отражают приток и отток денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения во времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании по чистой прибыли или убыткам. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке «Читайте сноски» бежала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Важная политика и практика учетной политики — Компании обязаны раскрывать учетную политику, которая наиболее важна для отображения финансового положения и результатов компании.

Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства. - Налоги на прибыль — В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании. Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета вознаграждения, основанного на акциях, и влиянии этого метода на сообщаемые результаты.

Читать MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового состояния и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Коэффициенты финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивают над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа». Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Если отношение долга к собственному капиталу компании составляет 2 к 1, это означает, что на каждый доллар, вложенный акционерами в компанию, приходится два доллара долга. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если коэффициент оборачиваемости запасов компании составляет 2 к 1, это означает, что за отчетный период запасы компании оборачивались дважды.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а прибыль компании составляет 2 доллара за акцию, то коэффициент P/E компании составляет 10 к 1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с собственным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 9.0154

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период. Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты — это снимки во времени. Таким образом, баланс запасов за предыдущий период является начальным балансом текущего периода, а баланс запасов текущего периода — конечным балансом.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

- Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и налога на прибыль) на ее чистую выручку, или 90 154.

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию. Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9.0154

- Оборотный капитал — это деньги, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Объединяя все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании. Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках. И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов. А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.

Руководство по сопроводительной документации для журнальных записей

Предоставление соответствующих подтверждающих материалов для финансовой операции является важным элементом внутреннего контроля. Надлежащая документация дает Утверждающим журналам достаточную информацию, чтобы убедиться, что транзакция является разумной и точной, и помогает удовлетворить требования аудита.

Хотя многие записи в журнале создаются с помощью автоматических процессов, некоторые типы записей в журнале создаются вручную. При ручном создании записей журнала в PeopleSoft специалисты по подготовке журнала должны включать следующие два типа вспомогательной информации.

1. Описание записей журнала

Все записи журнала должны содержать четкие и краткие описания. Описания должны быть достаточно полными для рассмотрения и утверждения в журнале. Для всех записей журнала требуются два типа описаний:

- Описание заголовка журнала (также упоминается в PeopleSoft как Подробное описание ) описывает общую запись журнала

- Описание строки журнала описать каждую строку транзакции

2. Подтверждающая документация

Подтверждающая документация состоит из исходных документов, подтверждающих расчетов и/или других элементов, необходимых для подтверждения точности и уместности записи в журнале. Подтверждающая документация должна быть приложена и доступна в момент, когда Составитель журнала отправляет запись в журнал на утверждение.

Соответствующие вспомогательные материалы различаются в зависимости от типа и цели журнала. Следуйте приведенным ниже рекомендациям, чтобы убедиться, что отправляемые журналы содержат соответствующую сопроводительную документацию для наиболее часто подготавливаемых типов журналов.

| Исходный код | 320 — Кассовый чек | 535 — Финансовый журнал | 545 — Перенос регулярных затрат на спонсируемые исследования |

|---|---|---|---|

| Назначение | Используется для регистрации получения наличных денег и чеков от третьих лиц для неспонсируемых фондов и проектов | Используется для записи корректировок, не связанных с заработной платой, или для исправления полей диаграммы для неспонсируемых фондов и проектов | Используется для переноса расходов между строками диаграммы, когда источником или целью является спонсируемый проект |

| Руководство по описанию заголовка журнала |

| Укажите, почему запись в журнале необходима или что она пытается выполнить.

| Введите описание, адекватно описывающее цель перевода.

|

| Руководство по описанию строки журнала | Должен начинаться с даты транзакции (мм/дд/гг), за которой следует тип транзакции, например.

| Должно быть четкое и краткое описание каждой строки транзакции | Должно быть четкое и краткое описание каждой строки транзакции |

| Необходимая сопроводительная документация | Прилагаемая документация должна подтверждать суммы в журнале и используемую строку диаграммы.

| Прилагаемая документация должна поддерживать суммы в журнале и используемые строки диаграммы.

| Для все Переводы стоимости:

Дополнительные приспособления для Поздний Переводы стоимости:

|

| Наконечники |

| Редактировать личную секретную или конфиденциальную информацию, такую как личные идентификационные номера или номера счетов и информацию о кредите: (щелкните миниатюру, чтобы увидеть изображение) | |

| Для получения дополнительной информации |

|

|

|

Все журналы создаются в PeopleSoft составителем журнала и утверждаются утверждающим.

Об авторе