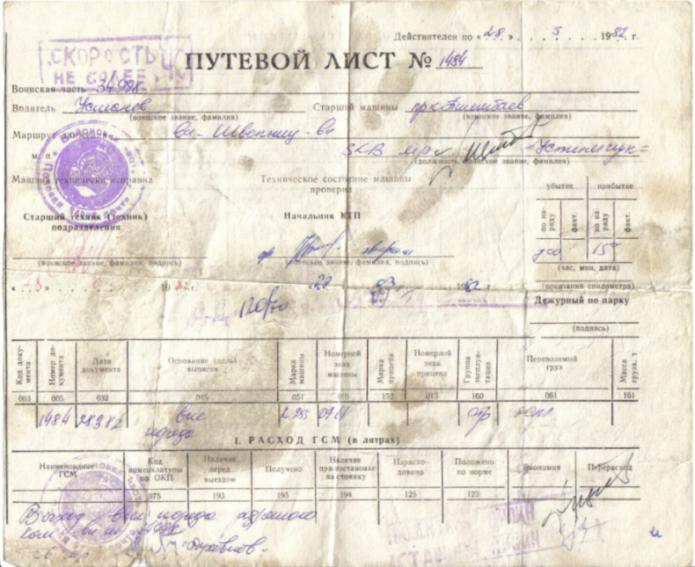

Правило заполнения путевого листа грузового автомобиля: Образец заполнения путевого листа грузового автомобиля 2021

Порядок ведения путевых листов грузового автомобиля

Описание общих процедур по ведению путевых листов грузового автомобиля. Рассмотрены виды и формы путевых листов, порядок их заполнения для предприятий, а так же последующая обработка и хранение путевых листов.

Следует сразу оговориться, что данное руководство разработано для применения еще во времена СССР, и соответственно стоит его использовать, только в частях не противоречащих действующему законодательству.

I. Общие указания

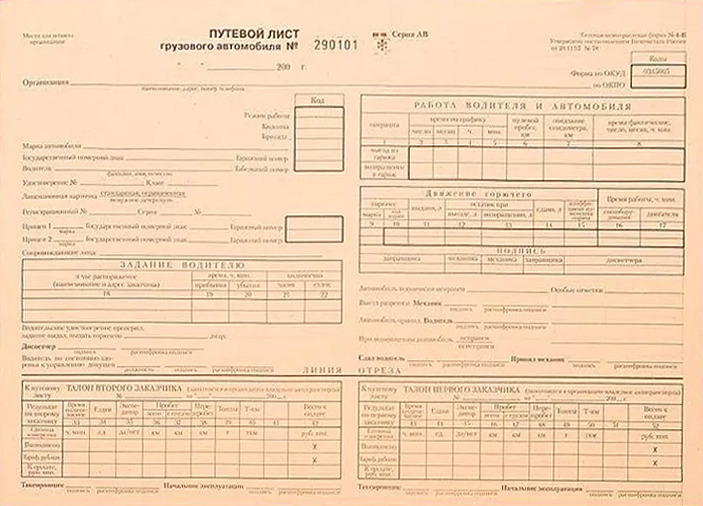

1. Путевые листы для грузового автомобиля изготавливаются трех видов:

- типовая междуведомственная форма N 4-с (сдельная), применяемая при осуществлении перевозок грузов на условиях оплаты работы автомобиля по сдельным расценкам Единых тарифов на перевозки грузов автомобильным транспортом;

- типовая междуведомственная форма N 4-п (повременная), применяемая при выполнении работы автомобилем по перевозке грузов на условиях оплаты за работу автомобиля по повременным тарифам;

- ведомственная форма N 4-м (междугородная), применяемая при выполнении работы грузовым автомобилем по перевозке народнохозяйственных грузов в междугородном сообщении в соответствии с положениями об организации междугородных автомобильных перевозок грузов, утверждаемыми в установленном порядке Советами Министров союзных республик и уставами автомобильного транспорта союзных республик.

2. Изготовление бланков путевых листов с типографской нумерацией (как документов строгой отчетности) производится Госкомиздатом СССР по заказам министерств, ведомств и других организаций в количествах, удовлетворяющих потребность в них.

Бланки междугородных путевых листов формы N 4-м изготавливаются Госкомиздатом СССР только по заказам органов управления автомобильным транспортом общего пользования союзных республик.

3. Снабжение путевыми листами предприятий, организаций и учреждений производится централизованно их вышестоящими организациями в установленном порядке.

Бланки междугородных путевых листов грузовыми автостанциями или другими предприятиями автомобильного транспорта общего пользования, на которые в данной местности возложена организация междугородных перевозок грузов, могут выдаваться в подотчет предприятиям, организациям и учреждениям других ведомств, когда предприятия автомобильного транспорта общего пользования не имеют возможности выполнить междугородные перевозки грузов и эти перевозки разрешают осуществить ведомственным автотранспортом.

4. Бланки путевых листов грузовых автомобилей хранятся на складах предприятий, организаций, учреждений и по мере потребности выдаются под расписку лицу, ответственному за эксплуатацию автотранспорта (заведующему гаражом, начальнику эксплуатации, диспетчеру и др.).

5. Путевые листы формы N N 4-с, 4-п, оформленные в соответствии с настоящей инструкцией, выдаются водителю под расписку уполномоченным на то лицом только на один рабочий день (смену) при условии сдачи водителем путевого листа предыдущего дня работы. На более длительный срок при междугородных перевозках грузов путевые листы формы N 4-м выдаются только в случае, когда водитель выполняет перевозки в течение более суток. Выдаваемый путевой лист должен обязательно иметь штамп и печать организации, которой принадлежит автомобиль.

6. Путевые листы формы N N 4-с, 4-п, 4-м хранятся совместно с товарно — транспортными накладными.

II. Заполнение путевых листов

7. Заполнение реквизитов путевых листов производится последовательно в соответствии с настоящими указаниями и является обязательным для всех государственных, кооперативных и общественных предприятий, организаций и учреждений, имеющих как собственные, так и арендуемые грузовые автомобили.

8. Ответственность за правильное заполнение путевых листов несут руководители предприятий, организаций, учреждений, а также лица, отвечающие за эксплуатацию грузовых автомобилей и участвующие в заполнении документа.

Участие водителя в заполнении путевого листа не допускается, за исключением подписей, удостоверяющих прием (при выезде) и сдачу (при возвращении) автомобиля.

9. Заполнение путевого листа до выдачи его водителю производится диспетчером автотранспортного предприятия или уполномоченным на то лицом в следующей последовательности:

9.1. На лицевой части путевого листа под названием документа записывается дата его выдачи (число, месяц, год), которая должна соответствовать дате регистрации выданного путевого листа в диспетчерском журнале.

9.2. В строке «Режим работы» записывается код или наименование режима работы (работа в будние дни, командировка, суммированный учет рабочего времени, ежедневный учет рабочего времени, работа в выходной или праздничный день, в день субботника, работа по графику или вне графика и т.![]()

9.3. В строке «Колонна, бригада» записываются номера колонны и бригады, в составе которых числятся автомобиль и водитель.

В строке «Автомобиль» записываются марка, государственный номер и тип автомобиля, а также его гаражный номер.

9.4. В строке «Водитель» записываются фамилия, инициалы, номер служебного удостоверения и класс водителя, работающего по данному путевому листу. В строке «Табельный номер» записывается номер, присвоенный водителю в автопредприятии.

9.5. В строках «Прицепы» записываются марки, государственные и гаражные номера прицепов и полуприцепов, выпускаемых на линию с автомобилем. Номера обменных прицепов и полуприцепов записываются по этим строкам в местах их перецепки.

9.6. В строке «Сопровождающие лица» записываются фамилии и инициалы лиц, сопровождающих автомобиль для выполнения задания (грузчики, экспедиторы, стажер и т.д.).

9.7. В разделе «Работа водителя и автомобиля» в графах 2 и 3 записывается время (часы и минуты) выезда и возвращения автомобиля по графику.

9.8. В разделе «Задание водителю» в графе 16 «В чье распоряжение» на основании заявки или разового заказа заказчика записывается наименование заказчика, в распоряжение которого должен прибыть автомобиль для выполнения задания.

9.9. В графе 17 «Время прибытия» записывается время (в часах и минутах) прибытия автомобиля к заказчику согласно его заявке, разовому заказу или графику работы автомобиля по условиям договора.

9.10. В графах 18 «Откуда взять груз» и 19 «Куда доставить груз» записываются адреса пунктов погрузки и разгрузки согласно заявке, разового заказа заказчика или по условиям договора.

9.11. В графе 20 «Наименование груза» записывается наименование предъявляемого к перевозке груза на основании заявки или разового заказа заказчика.

9.12. В графе 21 «Количество ездок с грузом» на основании заявки или разового заказа записывается количество ездок с грузом, необходимое для выполнения задания.

9.13. В графе 22 «Расстояние» записываются расстояния перевозок грузов, определяемые по данным дорожных органов, или по карте района (плану города) при помощи курвиметра, или по списку расстояний, составленному на основании актов замера или по показателям спидометра автомобиля (на сезонных перевозках), зафиксированным актом автотранспортного предприятия или организации и заказчика.

9.14. В графе 23 «Перевезти тонн» записывается количество груза, которое необходимо перевезти для заказчика.

Право изменения задания, указанного в разделе «Задание водителю», имеет только автотранспортное предприятие. Лишь в исключительных случаях заказчик может по согласованию с автотранспортным предприятием изменить задание с соответствующей записью в строках «Особые отметки». В этой же строке производится запись в случаях использования автомобиля по специальному назначению (органами милиции, врачами и т.д.).

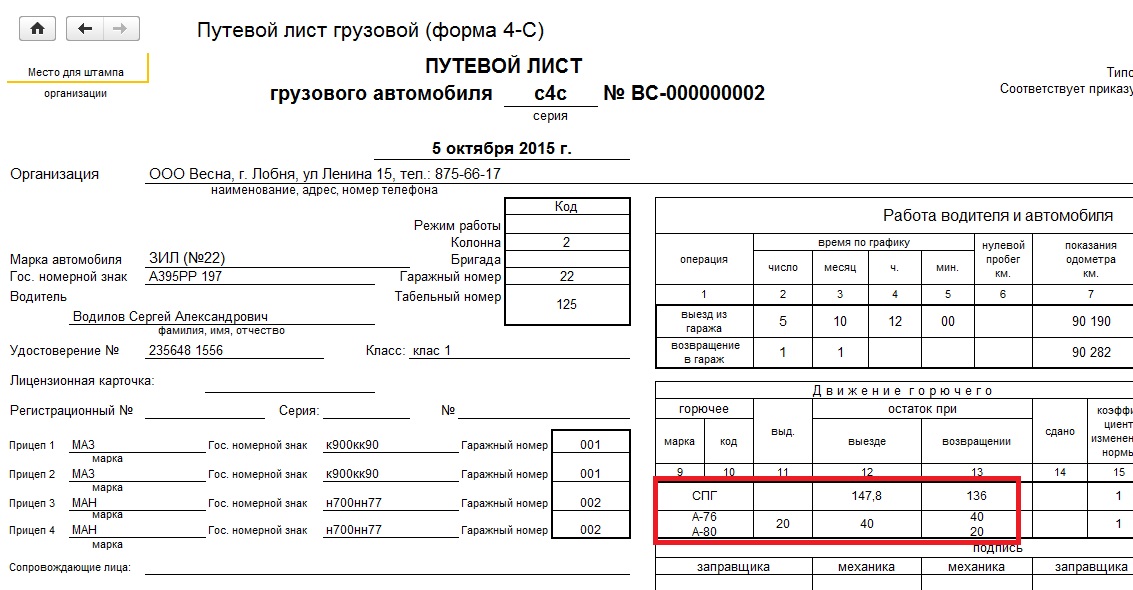

9.15. На лицевой стороне путевого листа в строке «Выдать горючее» записывается прописью количество горючего, необходимое к выдаче для выполнения задания с учетом остатка горючего предыдущего дня работы.

9.16. В строке «Подпись диспетчера» диспетчер своей подписью удостоверяет правильность заполненных им реквизитов путевого листа и наличие у водителя водительского удостоверения.

10. Заполнение путевого листа до выезда из гаража производится в следующей последовательности:

10.

Количество горючего, выданного талонами, приравнивается к горючему, выданному в натуре.

10.2. На лицевой стороне врачом или другим медицинским работником при осуществлении предрейсового медицинского осмотра подписью удостоверяется состояние здоровья водителя и возможность допуска его к управлению автомобилем.

10.3. В разделе «Работа водителя и автомобиля» в графе 5 «Показания спидометра» механик контрольно — пропускного пункта (КПП) или отдела технического контроля (ОТК) записывает показание спидометра при выезде автомобиля на линию, а в графе 6 «Время фактическое» штамп — часами проставляет фактическое время выезда автомобиля из гаража. В случае неисправности или отсутствия штамп — часов время записывается вручную в следующей последовательности: число, месяц, часы, минуты.

10.4. В разделе «Движение горючего» в графе 10 «Остаток при выезде» механик КПП или ОТК записывает количество горючего, находящегося в баках автомобиля при выезде, и правильность всех сделанных записей удостоверяет подписью в этой графе.

10.5. В строке «Подпись механика» механик КПП или ОТК удостоверяет подписью передачу автомобиля водителю в технически исправном состоянии и разрешение на выезд из гаража, а в строке «Подпись водителя» — водитель подписью удостоверяет принятие автомобиля в технически исправном состоянии и получение задания на работу.

11. Заполнение путевого листа на линии производится в следующей последовательности.

В разделе «Последовательность выполнения задания» формы N 4-с:

11.1. В графе 24 грузоотправитель записывает последовательно номера выполненных ездок. Запись предназначена для разнесения прилагаемых товарно — транспортных документов по ездкам.

11.2. В графе 25 «Номера приложенных товарно — транспортных накладных» грузоотправителем записываются все номера товарно — транспортных накладных, относящихся к данной ездке.

11.3. В графе 26 «Время прибытия» проставляется время (часы и минуты) предъявления шофером путевого листа грузоотправителю или грузополучателю у въездных ворот или на контрольно — пропускном пункте в пунктах погрузки или разгрузки (кроме станций железных дорог).

При отсутствии въездных ворот или контрольно — пропускного пункта указанная графа не заполняется, время прибытия в пункт погрузки или разгрузки проставляется в товарно — транспортной накладной (ТТН).

11.4. В графе 27 «Подпись и печать» грузоотправитель расписывается и ставит печать, подтверждая правильность заполненных им реквизитов путевого листа.

12. Графа 28 «Отметки автопредприятия» может использоваться автопредприятием для отражения дополнительных учетных показателей работы автомобиля и прицепа.

13. В разделе «Простои на линии» работник службы техпомощи или уполномоченное на то лицо в соответствующих графах записывает причину простоя, дату и время начала и окончания простоя и удостоверяет эти записи своей подписью.

14. В строках «Особые отметки» на лицевой стороне записываются сведения, не предусмотренные формой путевого листа (отметки органов Госавтоинспекции, заказчиков при отказе от загрузки автомобиля, различных дорожных служб и т.п.).

15. При возвращении автомобиля в гараж заполнение путевого листа производится в следующей последовательности:

15.1. В разделе «Работа водителя и автомобиля» в графе 6 механик КПП или ОТК записывает или проставляет штамп — часами фактическое время возвращения автомобиля в гараж (число, месяц, часы, минуты) и заполняет графу 5 «Показания спидометра».

15.2. В разделе «Движение горючего» механик КПП или ОТК заполняет графу 11 «Остаток при возврате» и расписывается под ней.

15.3. В разделе «Движение горючего» заправщик, техник по ГСМ или уполномоченное на то лицо при сдаче водителем талонов на ГСМ заполняет графу 12 «Сдано» и расписывается под ней.

15.4. В строке «Сдал» водитель подписью удостоверяет сдачу автомобиля механику КПП или ОТК в технически исправном (неисправном) состоянии. Механик КПП или ОТК в строке «Принял» подписью удостоверяет правильность заполнения граф 5 и 6 строки «Возвращение в гараж» раздела «Работа водителя и автомобиля» и прием автомобиля от водителя в технически исправном (неисправном) состоянии.

Механик КПП или ОТК в строке «Принял» подписью удостоверяет правильность заполнения граф 5 и 6 строки «Возвращение в гараж» раздела «Работа водителя и автомобиля» и прием автомобиля от водителя в технически исправном (неисправном) состоянии.

16. После сдачи водителем путевого листа диспетчер или другое уполномоченное на то лицо заполняет его в следующей последовательности:

16.1. В разделе «Работа водителя и автомобиля» в графе 4 «Нулевой пробег» по таблице расстояний записывает расстояние от гаража до первого пункта погрузки и от последнего места разгрузки до гаража.

16.2. В разделе «Движение горючего» в графе 13 «Коэффициент изменения нормы» записывает один общий на весь день работы автомобиля коэффициент изменения нормы расхода горючего, связанного с работой автомобиля по повышенной норме расхода горючего, в графе 14 «Время работы спецоборудования» и графе 15 «Время работы двигателя» на основании соответствующих записей в приложенных к путевому листу ТТН записывает соответственно время работы спецоборудования и дополнительное время работы двигателя в особых условиях эксплуатации (работа двигателя, вращающего погрузочно — разгрузочные механизмы и т. п.). Эти реквизиты необходимы для определения дополнительной нормы расхода горючего. Правильность заполнения данных реквизитов диспетчер заверяет подписью под соответствующими графами.

п.). Эти реквизиты необходимы для определения дополнительной нормы расхода горючего. Правильность заполнения данных реквизитов диспетчер заверяет подписью под соответствующими графами.

16.3. В разделе «Последовательность выполнения задания» диспетчер в графе 24 записывает общее количество ездок, а в строке «ТТН в количестве» — общее количество сданных товарно — транспортных накладных. За общее количество сданных и принятых товарно — транспортных накладных водитель расписывается в строке «Сдал водитель», а диспетчер — в строке «Принял диспетчер».

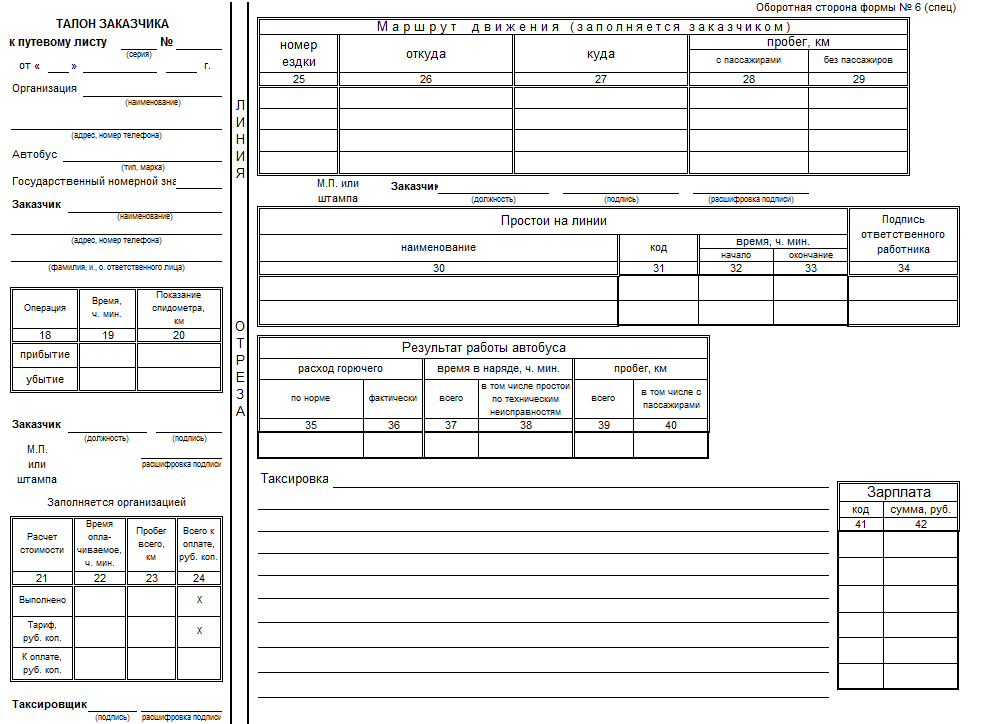

III. Особенности заполнения путевых листов формы N 4-п и N 4-м

17. В путевом листе формы N 4-п в разделе «Задание водителю» в графе 16 «В чье распоряжение» на основании заявки или разового заказа заказчика диспетчером записывается наименование и адрес заказчика, в распоряжение которого должен прибыть автомобиль для выполнения задания, в графах 17 и 18 — плановое время прибытия и убытия, в графе 19 — плановое количество часов работы и в графе 20 — количество ездок по плану.

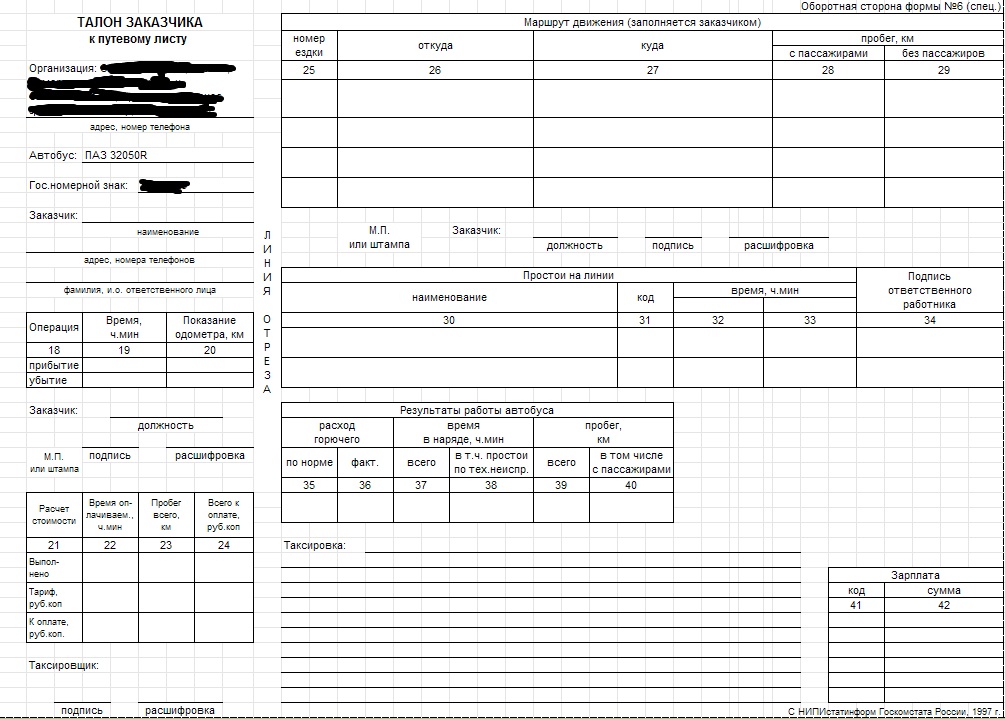

18. Путевой лист формы N 4-п имеет отрывной талон заказчика, который является основанием для предъявления автопредприятием счета на оплату транспортных услуг и прилагается к нему.

19. В отрывном талоне заказчик:

19.1. На основании предъявленного водителем путевого листа заполняет в соответствующих строках номер и дату выдачи путевого листа, наименование автопредприятия, на подвижном составе которого производится перевозка грузов, марки и государственные номера прибывших автомобиля и прицепов.

19.2. В строке «Заказчик» записывает наименование организации, фамилию и инициалы должностного лица, ответственного за использование автомобиля.

19.3. В строке «Время» указывает время при прибытии и убытии автомобиля от заказчика.

19.4. В строках «Спидометр» записывает показания спидометра при прибытии к заказчику и убытии от него.

19.5. В строке «Приложенные ТТН» вписывает номера ТТН, один экземпляр которых прилагается к путевому листу, и указывает их общее количество.

Приложение ТТН к путевому листу автомобиля, выделенного для работы с оплатой по повременным тарифам, не является основанием для изменения формы оплаты за работу автомобиля.

19.6. В строке «Количество ездок» проставляет общее количество выполненных ездок.

19.7. В строке «Подпись и штамп заказчика» расписывается и ставит штамп, подтверждая правильность заполнения реквизитов соответствующих строк путевого листа.

20. В разделе «Выполнение задания» заказчик записывает маршруты движения откуда — куда по каждой ездке и удостоверяет эти записи своей подписью.

21. В путевом листе формы N 4-м в разделе «Прохождение контрольного пункта УТЭП, КДП и ГАС»:

- диспетчер автопредприятия в графе 26 записывает наименование контрольного пункта, пункта отдыха и ночлега, через которые должен следовать автомобиль, а также УТЭП, КДП и ГАС, на которых водитель получает загрузку автомобиля, в том числе и автомобилей, следуемых в попутном направлении, в графе 27.

1 — дату и время их прохождения по графику;

1 — дату и время их прохождения по графику; - диспетчер УТЭП, КДП или ГАС в графе 27.2 записывает фактическое время и дату прохождения контрольного пункта, пунктов отдыха и ночлега, выводит отклонение от графика и записывает в графе 27.3 «Отклонение», в графе 28 расписывается и ставит штамп.

IV. Обработка путевых листов

22. Обработка путевых листов может производиться автоматизированным с применением ЭВМ, механизированным с применением ПВМ и КВМ и ручным способами.

Путевые листы, подлежащие автоматизированной обработке на ЭВМ, проходят предварительную обработку, которая заключается в кодировании информации (заполнении граф), подготовке и переносе информации на машинные носители.

23. При автоматизированной обработке путевых листов данные машинограмм, полученных с ЭВМ, могут не переноситься на бланки путевых листов. При этом машинограмма должна содержать показатели, соответствующие утвержденному разделу «Результаты работы автомобиля и прицепов».

24. В разделе «Результаты работы автомобиля и прицепов»:

24.1. Расход горючего определяется по общему пробегу и выполненным тонно — километрам автомобиля за день (смену) его работы. При подведении итогов работы в путевом листе указываются наряду с фактическими расходами расходы по нормам, утвержденным для отдельных марок автомобилей.

24.2. Время в наряде в часах определяется с момента выезда автомобиля из гаража до его возвращения в гараж, за вычетом времени на обед и отдых водителя (согласно положению, существующему на автотранспорте). Целодневные простои из-за бездорожья, технических неисправностей и т.п. из часов в наряде исключаются.

Время в движении составляет разницу между временем в наряде и временем в простоях. Время в простоях определяется путем суммирования времени простоев под погрузкой и разгрузкой, времени на простои, вызванные техническими неисправностями автомобиля в пути, заменой резины, непроезжим состоянием дорог и др. Простои под погрузкой и разгрузкой определяются по записям о простоях, указанных в товарно — транспортных накладных.

Простои по техническим неисправностям и прочим причинам определяются по записям в разделе путевого листа «Простои на линии». Итоги по простоям даются отдельно по простоям под погрузкой и разгрузкой, сверхнормативным простоям и простоям, вызванным техническими неисправностями.

24.3. Количество ездок с грузом определяется путем подсчета всех ездок с грузом между пунктами погрузки и пунктами разгрузки.

24.4. Общий пробег автомобиля должен соответствовать разнице между показаниями спидометра при возвращении в гараж и при выезде из гаража.

Пробег с грузом равняется сумме расстояний по всем ездкам с грузом, указанным в ТТН.

Пробег без груза составляет разницу между общим пробегом и пробегом с грузом.

24.5. Общее количество перевезенного автомобилем груза определяется по товарно — транспортным накладным путем подсчета количества груза, доставленного в пункты назначения.

24.6. Тонно — километры определяются путем умножения количества (массы) перевезенного груза по каждой ездке (заезду) на расстояние каждой ездки (заезда) между пунктами погрузки и разгрузки.

Общее количество тонно — километров, сделанных грузовым автомобилем за день работы (смену), будет равно сумме тонно — километров по всем ездкам (заездам) с грузом.

25. Зарплата водителю указывается на основании данных таксировки всех товарно — транспортных накладных, приложенных к путевому листу.

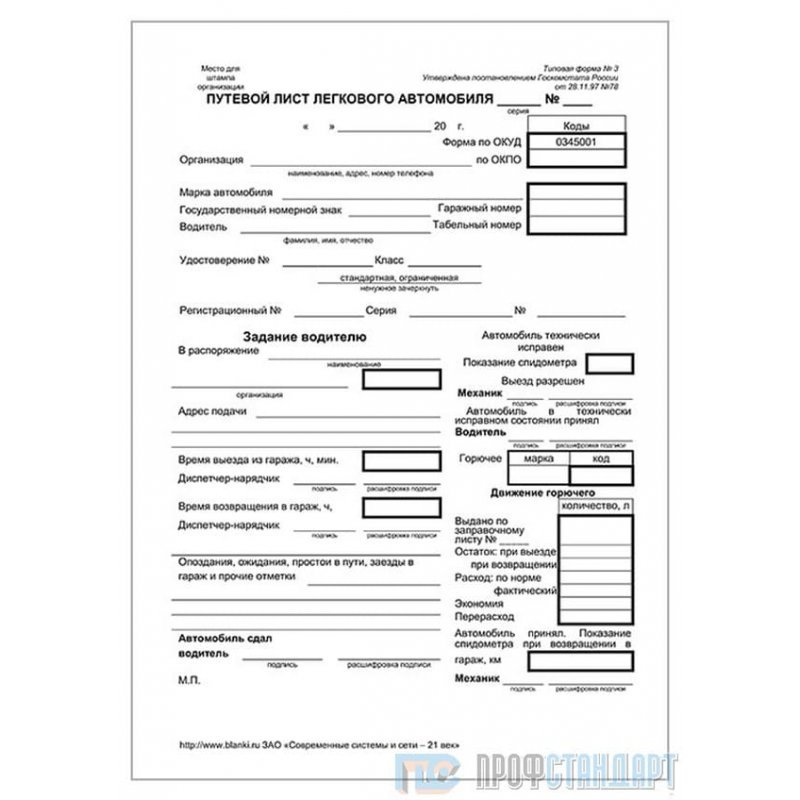

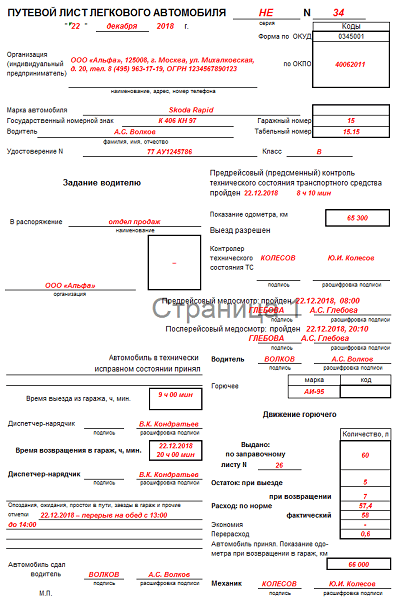

Образец заполнения путевого листа легкового автомобиля-2019

Путевой лист – документ двойного назначения. На его основании субъект хозяйствования производит выпуск транспортного средства с территории предприятия для выполнения определенных работ или оказания транспортных услуг, а также производит ряд учетных бухгалтерских операций, поскольку путевой лист отнесен к группе первичных документов и является носителем учетных данных.

Заполнение путевого листа производится в строгом соответствии с установленными правилами, в которые с 2018 года были внесены некоторые изменения. В этой статье вы сможете найти образец заполнения путевого листа легкового автомобиля, выполненный с учетом нововведений, а также почерпнете полезную информацию о его заполнении по новым правилам.

Нормативная база

Унифицированные формы путевых листов были утверждены Постановлением Госкомстата РФ № 78 от 28.11.1997 (типовые межотраслевые формы). Приказ Минтранспорта РФ № 152 от 18.09.2008 (ред. от 07.11.2017) утвердил порядок заполнения и состав реквизитов путевых листов. Путевка будет считаться действительной только при наличии обязательных реквизитов, указанных в приказе № 152.

В 2017 году дважды Приказами Минтранса РФ № 17 от 18.01.2017 г. и № 476 от 07.11.2017 г. в состав обязательных реквизитов и порядок заполнения путевого листа были внесены изменения, которые действуют и в 2019 году.

Обновленные путевые листы: правила заполнения в 2019 году

С момента введения в действие регламентирующего приказа Минтранса, в порядок оформления путевых листов для легковых автомобилей были внесены значительные изменения:

в путевом листе на транспортное средство необходимо более подробно указывать информацию о собственнике автомобиля;

к числу обязательных реквизитов отнесено наличие отметки о проведении предрейсового технического осмотра транспортного средства квалифицированным механиком

наличие печати предприятия-собственника автомобиля в путевом листе перестало быть обязательным требованием – теперь можно выписывать путевку, не заверяя ее печатью.

Кроме этого, разрешены изменения стандарта, по которому ранее оформлялись путевые листы — правила заполнения в 2019 году допускают выбор формы бланка. Собственник транспортного средства может использовать как стандартизированный бланк путевки, так и документ собственного образца, в котором имеет право дополнять необходимые в учете реквизиты, либо исключать те из них, которые в учетной политике предприятия не используются. При этом должны присутствовать обязательные реквизиты, приведенные в Приказе № 152. Форма бланка с внесенными в нее дополнительными или исключенными из нее реквизитами должна быть утверждена распоряжением руководителя и внесена в номенклатуру дел предприятия.

Реквизиты, оставшиеся обязательными для путевых листов — правила заполнения в 2019 году

Несмотря на некоторые послабления к общеустановленному стандарту путевых листов, в 2019 году Минтранс оставляет обязательными (не подлежащими исключению из состава формы) следующие реквизиты:

название путевого листа

название должно носить конкретизированный характер с указанием на тип автомобиля: «Путевой лист легкового автомобиля», «Путевой лист автобуса» и т.

п.;

п.;номер путевого листа и указание на срок его действия

номер путевки проставляется в заголовке документа и указывается в хронологическом порядке. Порядок нумерации путевок определяет руководитель – она может осуществляться накопительно от первого номера, в течение всего периода хозяйствования, либо устанавливаться с первого номера с началом каждого календарного года. Срок действия может составлять от одного дня до месяца. Если срок более одного дня, указывают дату начала и окончания действия;

сведения о типе (легковой, грузовой и т.д.), марке и модели автомобиля;

информация о собственнике транспорта

в случае если собственником автомобиля является юрлицо, необходимо указать его организационно-правовую форму и полное наименование, адрес местонахождения и контактный телефон, ОГРН;

в случае если владельцем транспортного средства является ИП – следует указать его ФИО в полном написании, ОГРНИП, адрес регистрации и контактный телефон;

госномер машины;

показания одометра при выезде и заезде автомобиля, а также дата выезда-заезда;

ФИО, а также подпись сотрудника, ответственного за указание показаний одометра и даты перемещения транспортного средства;

сведения о водителе транспортного средства; если водителей в период действия путевки несколько, можно оформить на каждого из них отдельный путевой лист;

отметка о предрейсовых и послерейсовых медицинских освидетельствованиях водителя, подпись, штамп и данные медработника, ответственного за их проведение;

информация о предрейсовом техническом осмотре транспортного средства, и сведения о механике (ФИО, подпись, замечания), его осуществившем.

Кто должен заполнять путевые листы и кому предъявляются по требованию

Заполнять бланк путевого листа обязаны все субъекты хозяйствования, независимо от формы собственности (а также ИП) на балансе которых состоит транспортное средство. Все путевки регистрируют в специальном журнале.

Путевой лист предъявляется для ознакомления и проверки:

сотрудникам ГИБДД – при нахождении автомобиля на маршруте. Предъявляется водителем по требованию инспектора, для проверки правомерности работы транспортного средства на пассажирском или ином маршруте, сведений об автомобиле и его исправности;

проверяющим – при проведении проверок деятельности субъекта хозяйствования на предмет правильности списания и ведения учета по ГСМ, начисления зарплат водителям и т.д.

Образец заполнения путевого листа легкового автомобиля:

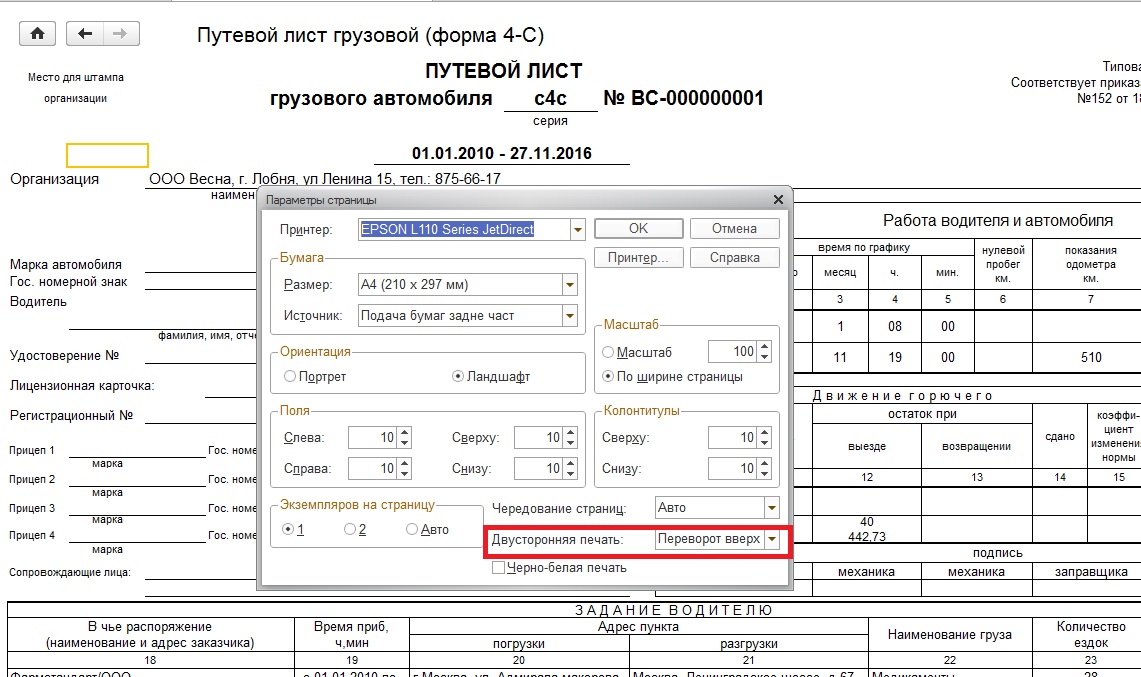

Как правильно заполнить путевой лист грузового автомобиля?

Путевой лист представляет собой документ, предназначенный для ведения первичного учета расходных материалов, а также отработанных часов водителя грузовика. Обычно, такой лист ведется вместе с ТТП (транспортной накладной на перевозимые товары). Далее рассмотрим, как правильно заполнять путевые листы грузового автомобиля, в том числе тентованный полуприцеп.Виды путевых листов

Наиболее популярной формой подобного документа является бланк 4-с, который заполняется на каждый отдельный маршрут и сдается для учета сразу же по окончанию рейса или рабочей смены водителя. Такой учет ведется в основном при сдельной оплате труда. В этом случае путевой лист грузовика по каждому выполняемому маршруту являемся основанием для выдачи заработной платы водителю.

Три основных вида листов по стандартам перевозок:

- — международная форма путевого листа грузовика – является обязательным документом, который должен быть в наличие у водителя при перевозках груза, охватывающих сразу несколько стран;

- — внутренняя форма – ведется водителем для учета рабочих часов, а также расходных материалов на грузовой автомобиль при региональных и местных перевозках внутри страны;

- — служебная форма – выдается для автомобилей служебного назначения.

Не зависимо от вида перевозок (расстояния, назначения), водитель должен в обязательном порядке заполнять и сохранять соответствующую форму путевого листа для последующей отчетности. Кроме того, путевые листы, а также транспортные накладные проверяются соответствующими органами налоговой инспекции и дорожной полиции при совершении и окончании грузоперевозок.

Порядок заполнения основной формы путевого листа следующий:

- — вверху ставится дата по журналу в бухгалтерии, подтверждающая, когда был выдан лист;

- — «код работ» – графа, в которой ставится код перевозки, регламентированный государственным регистром;

- — номер или название отдела (подразделения) водителя и грузовика заполняется в поле «бригада» или «колонна»;

- — личные данные, включая ФИО, номер водительского удостоверения, табельный талон, заполняется в соответствующей графе «личные, служебные данные»;

- — в графе «номер лицензии» необходимо указать номер лицензионного соглашения, подтверждающего право компании на совершение грузовых перевозок, если это необходимо;

- — для грузовых автомобилей, имеющих прицеп в графе «прицепы» указывается наличие и технические характеристики прицепа;

- — для ведения учета обязательно необходимо заполнить поле о точном времени и дате начала, а также окончания маршрута;

- — если с водителем едет экспедитор или другое сопровождающее лицо, его данные указываются в соответствующей графе;

- — в полях, касающихся адресата перевозок, указываются все пункты назначения, а также время прибытия и отбытия из них;

- — в соответствующем поле следует указать пройденное расстояние, а также нагрузку автомобиля в тоннах;

- — указывается точное наименование грузов в соответствии с установленной формой перевозки;

- — если перевозка груза осуществляются в несколько этапов, необходимо дополнительно вписать общее число поездок в поле «Количество поездок с грузом».

Правильно заполненная форма путевого листа грузовика обеспечит верный и своевременный учет рабочего времени водителя, а также затрат на обслуживание автомобиля.

GST Требования к электронным накладным — Перевозка грузов автомобильным транспортом

Электронная накладная — это электронная накладная, формируемая на портале GST для движения товаров. Любой поставщик / агент перевозит товары, стоимость партии которых превышает Rs. Для создания и выпуска этого электронного счета требуется 50 000 человек. Он состоит из двух частей:

- Часть A : запрос деталей, таких как GSTIN получателя, место доставки, номер и дата счета-фактуры или challan, код HSN, стоимость товара, номер транспортного документа (номер поступления товара в случае автомобильной перевозки) и причины перевозки .

- Часть B содержит данные о транспортном средстве (номер транспортного средства и идентификатор транспортного средства). Часть B, содержащая транспортную информацию, используется для создания электронного накладного.

Последние обновления:

29 августа 2021 г.

С 1 мая 2021 г. по 18 августа 2021 г. налогоплательщики не столкнутся с блокировкой электронных счетов за непредставление GSTR-1 или GSTR-3B (два месяца или более для ежемесячной подачи и один квартал или более для налогоплательщиков QRMP) с марта 2021 года по май 2021 года.

4 августа 2021 года

Блокировка электронных счетов из-за отсутствия GSTR-3B возобновляется с 15 августа 2021 года.

1 июня 2021 года

1. Портал электронных счетов в примечаниях к выпуску , пояснил, что заблокированный GSTIN не может генерировать электронный счет. Тем не менее, GSTIN с приостановленным статусом получатель или перевозчик может получить сгенерированный электронный счет.

2. вид транспорта «Корабль» теперь обновлен до «Корабль / Дорога с кораблем», чтобы пользователь мог ввести номер транспортного средства, на котором товары первоначально перемещаются автомобильным транспортом, а также номер коносамента и дату перевозки на корабле. .Это поможет воспользоваться преимуществами ODC для передвижения с использованием судов и упростит обновление сведений о транспортных средствах по мере движения по дороге.

18 мая 2021 г.

CBIC в уведомлении 15/2021-Central Tax уведомил, что блокировка номеров GSTIN для создания электронных накладных теперь рассматривается только для GSTIN поставщика, нарушившего обязательства, а не для GSTIN получателя или перевозчика. .

17 марта 2021 г.

1. Портал электронных счетов выпустил обновление, в котором говорится, что электронные счета не могут быть созданы с использованием только кодов SAC (99) для услуг.Должен быть как минимум один код HSN, относящийся к товарам, указанным в обязательном порядке.

2. Транспортное средство типа ODC предусмотрено для транспортного режима «Корабль».

3. Перевозчикам предоставляется отчет по электронным счетам на основании назначенной даты.

22 декабря 2020 года

1. CBIC увеличил дневное расстояние в случае товаров, перевозимых на транспортных средствах, кроме негабаритных грузов, для определения действительности следующим образом:

(a) Это один день — Для расстояния до 200 км по сравнению с предыдущими 100 км

(b) Дополнительный день берется — На каждые дополнительные 200 км или их часть по сравнению с ранее заявленными дополнительными 100 км или их частью

2.Что касается блокировки электронного счета, если налогоплательщик не подает GSTR-3B, положение было изменено, чтобы заменить два или более месяцев двумя или более налоговыми периодами. То же было изменено, чтобы включить подателей квартальных отчетов.

16 ноября 2020 г.

1. В соответствии с Правилом 138E (a) и (b) Правил CGST, 2017 г., возможность создания электронного счета для налогоплательщика будет ограничена, если налогоплательщик не заполнит свою форму GSTR-3B декларации или выписка по форме GST CMP-08 за два или более налоговых периода.

2. 1 декабря 2020 года система проверит статус деклараций, поданных в Форме GSTR-3B, или отчетов, поданных в Форме GST CMP-08, для класса налогоплательщиков, к которым она применяется, и ограничит создание электронных накладной в случае:

(a) Неподачи двух или более деклараций в Форме GSTR-3B за месяцы до октября 2020 года; и

(b) Неподача двух или более заявлений в Форме GST CMP-08 за квартал с июля по сентябрь 2020 года.

3. С 1 декабря 2020 года и далее блокировка средств создания электронных счетов будет применяться к все налогоплательщики, независимо от их совокупного годового оборота (AATO), в соответствии с положениями Правил 138E (a) и (b) Правил CGST, 2017.

4. Блокировка будет происходить периодически с 1 декабря 2020 года.

5. Чтобы продолжить создание электронных счетов на портале электронных счетов, налогоплательщикам рекомендуется немедленно подавать свои незавершенные декларации GSTR-3B / GST CMP-08.

Ниже приведены некоторые важные моменты, которые следует учитывать в отношении товаров, перевозимых автомобильным транспортом:

- Номер транспортного средства должен быть указан вместе с идентификатором перевозчика в части B

- Если товары перевозятся поставщиком, то поставщик должен предоставить детали в Части-A, необходимые для создания электронной накладной для перевозчика.

- На основе информации, предоставленной поставщиком, перевозчик затем формирует электронный счет, заполнив Часть-B.

- Если товары перевозятся поставщиком на собственном или арендованном транспортном средстве, то поставщик может сам заполнить информацию Части-B.

- После того, как перевозчик предоставит информацию о транспортном средстве или номере транспортного средства и т. Д., Можно получить уникальный номер электронного счета или EBN.

- Если во время транзита автомобиль будет изменен, перевозчик должен будет обновить данные перевозки в электронном счете на портале GST.

- Товары могут транспортироваться только с деталями Части-A: a) Если товары перевозятся на расстояние менее 50 км в пределах государства от места поставщика до перевозчика для доставки b) Если товары перевозятся на расстояние менее более 50 км от поставщика до получателя.

- Электронный счет, выставленный на портале GST, действителен во всех штатах и союзных территориях.

- Для расстояния до 100 км сформированный электронный счет действителен в течение одного дня. За каждые 100 дополнительных км счет электронного проезда будет действителен еще один день.

- Если из-за каких-то непредвиденных ситуаций транспортировка не может быть завершена в течение срока действия, перевозчик может сгенерировать новую электронную накладную, обновив сведения о транспортировке. Причина транспортировки может быть любой, например поставка, возврат продаж, собственное использование, работа и т. Д.

- Если в транспортировке товаров задействовано несколько транспортных средств, то поставщик должен выставить счет до завершения первой партии и для каждой последующей партии. , должны быть копии соответствующих квитанций о доставке и копия счета-фактуры.Однако исходный счет будет отправлен с последней партией

Самое быстрое и продвинутое соответствие 2B в Индии

Увеличьте количество заявлений ИТЦ, используйте интеллектуальные проверки для исправления данных и завершите сопоставление 2B менее чем за 1 минуту

шагов, чтобы обновить Eway Bill с несколькими автомобилями — узнайте, когда и как на портале Eway Bill

11 июня 2018 г. была включена функция «Обновить мульти-транспортную накладную» для электронного билета, благодаря чему появился столь необходимый инструмент декларирования, чтобы сократить усилия многих перевозчиков.Эта опция доступна на месте перегрузки, а не на месте поставщика.

Используется для обновления при перемещении одной партии груза на нескольких транспортных средствах с места перевалки. Раньше нужно было сначала выставлять отдельные схемы доставки для грузов, перемещаемых в нескольких транспортных средствах, а затем формировать отдельные счета за E-way для них. Теперь, используя обновление для нескольких транспортных средств, можно заполнить несколько деталей перевозки после создания электронного счета.

Последние обновления

29 августа 2021 г.

С 1 мая 2021 г. по 18 августа 2021 г. налогоплательщики не столкнутся с блокировкой электронных счетов за непредставление GSTR-1 или GSTR-3B (два месяца или более для ежемесячной подачи и один квартал или более для налогоплательщиков QRMP) с марта 2021 года по май 2021 года.

4 августа 2021 года

Блокировка электронных счетов из-за отсутствия GSTR-3B возобновляется с 15 августа 2021 года.

1 июня 2021 года

1. Портал электронных счетов в примечаниях к выпуску , пояснил, что заблокированный GSTIN не может генерировать электронный счет. Тем не менее, GSTIN с приостановленным статусом получатель или перевозчик может получить сгенерированный электронный счет.

2. вид транспорта «Корабль» теперь обновлен до «Корабль / Дорога с кораблем», чтобы пользователь мог ввести номер транспортного средства, на котором товары первоначально перемещаются автомобильным транспортом, а также номер коносамента и дату перевозки на корабле. .Это поможет воспользоваться преимуществами ODC для передвижения с использованием судов и упростит обновление сведений о транспортных средствах по мере движения по дороге.

18 мая 2021 г.

CBIC в уведомлении 15/2021-Central Tax уведомил, что блокировка номеров GSTIN для создания электронных накладных теперь рассматривается только для GSTIN поставщика, нарушившего обязательства, а не для GSTIN получателя или перевозчика. .

17 марта 2021 г.

1. Портал электронных счетов выпустил обновление, в котором говорится, что электронные счета не могут быть созданы с использованием только кодов SAC (99) для услуг.Должен быть как минимум один код HSN, относящийся к товарам, указанным в обязательном порядке.

2. Транспортное средство типа ODC предусмотрено для транспортного режима «Корабль».

3. Перевозчикам предоставляется отчет по электронным счетам на основании назначенной даты.

22 декабря 2020 года

1. CBIC увеличил дневное расстояние в случае товаров, перевозимых на транспортных средствах, кроме негабаритных грузов, для определения действительности следующим образом:

(a) Это один день — Для расстояния до 200 км по сравнению с предыдущими 100 км

(b) Дополнительный день берется — На каждые дополнительные 200 км или их часть по сравнению с ранее заявленными дополнительными 100 км или их частью

2.Что касается блокировки электронного счета, если налогоплательщик не подает GSTR-3B, положение было изменено, чтобы заменить два или более месяцев двумя или более налоговыми периодами. То же было изменено, чтобы включить подателей квартальных отчетов.

16 ноября 2020 г.

1. В соответствии с Правилом 138E (a) и (b) Правил CGST, 2017 г., возможность создания электронного счета для налогоплательщика будет ограничена, если налогоплательщик не заполнит свою форму GSTR-3B декларации или выписка по форме GST CMP-08 за два или более налоговых периода.

2. 1 декабря 2020 года система проверит статус деклараций, поданных в Форме GSTR-3B, или отчетов, поданных в Форме GST CMP-08, для класса налогоплательщиков, к которым она применяется, и ограничит создание электронных накладной в случае:

(a) Неподачи двух или более деклараций в Форме GSTR-3B за месяцы до октября 2020 года; и

(b) Неподача двух или более заявлений в Форме GST CMP-08 за квартал с июля по сентябрь 2020 года.

3. С 1 декабря 2020 года и далее блокировка средств создания электронных счетов будет применяться к все налогоплательщики, независимо от их совокупного годового оборота (AATO), в соответствии с положениями Правил 138E (a) и (b) Правил CGST, 2017.

4. Блокировка будет происходить периодически с 1 декабря 2020 года.

5. Чтобы продолжить создание электронных счетов на портале электронных счетов, налогоплательщикам рекомендуется немедленно подавать свои незавершенные декларации GSTR-3B / GST CMP-08.

Случаи, когда можно использовать опцию Multi-Vehicle

Случай 1. Несколько транспортных средств в один пункт назначения

Давайте рассмотрим пример отправки товаров из Карнатаки в Сикким, при этом товары отправляются по железной дороге в Западную Бенгалию, а оттуда перевозятся автомобильным транспортом.Западная Бенгалия будет местом перевалки. Оттуда товары перемещаются на нескольких грузовиках, чтобы добраться до конечного пункта назначения, который находится в Сиккиме (учитывая, что конечный пункт назначения не связан железнодорожным сообщением). В более раннем сценарии должен был быть выставлен один счет-фактура, и если бы они вообще должны были быть отправлены на разных транспортных средствах, пришлось бы поднять несколько этапов доставки. Для каждой доставки должен был быть создан новый счет E-way. Но в соответствии с внесенными изменениями, как только товары прибудут в Западную Бенгалию, тот же счет E-way может быть обновлен с указанием данных о грузовиках, которые будут перевозить товары в Сикким.Стандартный электронный счет должен быть создан на основе первой транзакции, а затем он должен быть обновлен в Западной Бенгалии. Электронный счет можно сформировать на общем портале. Обратите внимание, что если в приведенном выше случае товары должны были транспортироваться только на одном грузовике, часть B той же электронной накладной должна была быть обновлена с использованием другого вида транспорта из-за причины перегрузки.

Случай 2 — Несколько транспортных средств в несколько пунктов назначения

В широко распространенном случае использования перевозчика поставщик отправляет товары на склад перевозчика.Со склада товары отправляются в разные пункты назначения через несколько транспортных средств (распределительная цепочка). В приведенном выше примере, когда транспортное средство прибывает на склад, оставшиеся сведения об автомобиле должны быть обновлены в электронной накладной.

- В транзакции 1 между Заводом и складом перевозчика будет сгенерирован обычный электронный счет

- В транзакции 2, когда распределение происходит в разные места назначения, несколько деталей транспортного средства будут обновлены для транспортировки в места A, B и C. в той же электронной накладной

- У нас 3 автомобиля движутся со склада в пункт назначения A, 2 автомобиля в пункт назначения B и C соответственно.

Пошаговое обновление электронного билета

Прежде чем переходить к шагам, давайте разберемся, что происходит в двух случаях:

Создание электронного билета и обновление данных о нескольких транспортных средствах

| Случай 1 | Случай 2 |

| Карнатака — Западная Бенгалия — Обычный электронный счет | Завод до склада — Обычный электронный счет |

| Транспорт из Западной Бенгалии в Сикким грузовые автомобили — обновите несколько данных о транспортных средствах (это необходимо сделать после того, как товары прибудут в Западную Бенгалию) | Склад в пункты назначения A, B и C на грузовиках — обновите несколько сведений о транспортных средствах (это необходимо сделать после того, как товары прибудут на склад) |

| Требуется создание одной группы на портале | Требуется создание трех групп на портале |

Примечание: Количество групп, которые необходимо создать = Количество различных адресатов

Шаги по созданию счета E-way для нескольких транспортных средств:

Шаг 1- Перейдите в Меню и выберите опцию «Изменить на несколько электронных счетов».Введите номер электронного счета, для которого требуется несколько данных об автомобиле, и нажмите «Перейти».

Шаг 2: В этом разделе создайте группу для ввода сведений о транспортировке и назначения и выберите режим: автомобильным, железнодорожным, воздушным или морским транспортом. Выберите «Да» против «Вы хотите перевезти товары на нескольких транспортных средствах?» Появится диалоговое окно «Подробная информация о перемещении нескольких транспортных средств», как показано ниже.

Мы должны ввести «Откуда» и «Куда», общее количество (соответствует количеству согласно счету-фактуре), причину (может быть указана причина для ввода нескольких деталей транспортного средства, например, перемещение товаров в другом или меньшем режиме транспорт и т. д.) и введите примечания, чтобы создать группу для обновления данных нескольких транспортных средств для электронного билета. В наших примерах: Детали в разделе «Откуда» для случая 1 относятся к Западной Бенгалии, а для случая 2 — к месту нахождения склада. Подробная информация в разделе «Кому» для случая 1 будет Sikkim, а для случая 2 будет A, B и C соответственно. После ввода номера счета E-way нажмите «Go», после чего созданные группы отобразятся в раскрывающихся вариантах. Из этих опций необходимо выбрать группы и обновить информацию об автомобиле.После выполнения вышеуказанных шагов и отправки сведений созданные группы будут сохранены. После того, как товар достигнет места перегрузки, необходимо обновить данные о транспортном средстве для каждой из созданных групп.

Шаг 3: После создания группы в Шаге 2, Часть B должна быть обновлена в разделе «Изменить на несколько транспортных средств». На этом шаге группа, которая была создана ранее, должна быть обновлена различными группами назначения. Если есть несколько пунктов назначения (например, в примере 2), мы должны выбрать соответствующую группу и обновить Часть-B и повторить процесс для остальных групп.

После выбора группы необходимо обновить сведения о транспортном средстве в Части B для всех сделанных выборов. Кроме того, необходимо ввести номер документа перевозчика, а также количество, которое будет перевезено в этом транспортном средстве.

После ввода вышеуказанных данных будет сгенерирована обновленная электронная накладная с данными о нескольких транспортных средствах, и ее можно будет распечатать для справки. Важно убедиться, что действительность накладной из раздела «Действителен до» должна быть применима к нескольким транспортным средствам, как показано на изображении выше.В случае 1 часть B будет содержать данные о грузовом автомобиле, курсирующем между Западной Бенгалией и Сиккимом, тогда как в случае 2 часть B будет содержать данные о транспортном средстве 3 грузовика в пункт назначения A, 2 грузовика в пункт назначения B и 2 грузовика в пункт назначения C.

Используйте ClearTax EWayBill не только для быстрого и точного создания электронных счетов, но и для выполнения некоторых действий с электронными счетами, таких как отслеживание действительности электронных счетов, отклонение электронных счетов, созданных другими пользователями на вашем счете. GSTIN, отмена и управление всеми электронными счетами в одном месте легко и с минимальными человеческими усилиями.Наше программное обеспечение также обеспечивает контроль доступа на уровне филиалов для предприятий для управления электронными счетами, выставляемыми по всей Индии, с помощью удобной панели управления действиями.

Самое быстрое и продвинутое соответствие 2B в Индии

Увеличьте количество заявлений ИТЦ, используйте интеллектуальные проверки для исправления данных и завершите сопоставление 2B менее чем за 1 минуту

Подготовка авиагрузовой накладной — United Cargo

1. Имя, адрес и номер телефона грузоотправителя: Укажите полное имя, адрес, город, штат, почтовый индекс и номер телефона лица, компании или организации, отправляющей груз.

2. Номер счета в United Cargo грузоотправителя: Если у грузоотправителя нет номера счета в United Cargo, оставьте это поле пустым.

3. Имя, адрес и номер телефона получателя: Укажите имя, адрес, город, штат, почтовый индекс и номер телефона физического лица, компании или организации, получающих посылку при доставке.

4. Номер счета получателя в United Cargo: Если у получателя нет номера счета в United Cargo, оставьте это поле пустым.

5. Название и город агента перевозчика-эмитента: Если возможно, укажите имя, адрес и город агента.

6. Учетная информация, также уведомление: Введите любую стороннюю платежную информацию, номер GBL или номер кредитной карты. Если уведомляемая сторона отличается от получателя, укажите их имя, адрес и номер телефона. (Необязательное поле)

7. Код IATA агента: Если у агента нет кода IATA, оставьте это поле пустым.

8. Номер счета: Укажите номер счета агента-эмитента перевозчика.

9. Аэропорт вылета: Введите трехбуквенный код аэропорта вылета и желаемый маршрут.

10. Маршрутизация и пункт назначения первым оператором связи: Укажите здесь желаемую маршрутизацию. Если грузоотправитель не указал маршрут, Юнайтед определит его от имени грузоотправителя.

11. Объявленная стоимость перевозки: Здесь должна быть указана заявленная стоимость отправления.Ответственность перевозчика ограничена, если грузоотправитель не объявит более высокую стоимость. Если значение не объявлено, напишите в этом поле «NVD».

12. Объявленная стоимость для таможни: Включите объявленную стоимость для таможни и объявленную стоимость, как указано в экспортных документах.

13. Аэропорт назначения: Укажите полное название аэропорта назначения.

14. Сумма страхования: United Cargo больше не предлагает страхование. Внутри США. авиагрузовые накладные больше не дают возможности приобрести страховку грузоотправителя.

15. Информация об обращении: Введите номер подтверждения грузоотправителя, инструкции по особому обращению, конкретную информацию о дальнейшей перевозке, ссылку на соответствующие авианакладные или товаросопроводительные документы или другие соответствующие инструкции.

16. Количество штук: Введите общее количество штук в отгрузке.

17. Вес брутто: Укажите общий вес брутто всех частей в отгрузке.

18. кг / фунт.: Если возможно, введите килограммы (K) или фунты (L). Международные отправления всегда должны указываться в килограммах (K).

19. Номер товара: Вставьте применимый код тарифного класса и код номера товарной позиции. Если неизвестно, оставьте это поле пустым.

20. Платный вес: Введите оплачиваемый вес, если применимо. Это вес брутто минус вес тары для контейнеров, принадлежащих перевозчику, или разрешенный тарифом вес тары для контейнеров, принадлежащих грузоотправителю.Для бестарных отправлений это может быть габаритный вес.

21. Ставка / сбор: Это ставка или сбор, применяемый к отгрузке.

22. Итого: Суммарная стоимость каждой записи может быть помещена в одну и ту же горизонтальную строку. Если имеется более одной записи, сумма может быть вставлена внизу.

23. Тип и количество товаров: Вставьте описание характера и количества товаров, включая размеры или объем.Также вставьте код типа ULD, номера ULD и специальные коды обработки.

24. Подпись грузоотправителя или агента: Включите распечатанную или подписанную подпись грузоотправителя или агента.

25. Выполнено: Это поле заполняется во время тендера агентом United Cargo.

Оформление электронного счета без номера ТС

Введение

Правильно сформулировать, а также в правилах оплаты проезда для электронного проезда прописано, что «Номер транспортного средства» является необязательным полем при формировании накладной на электронный проезд.

Но в то же время правила электронной накладной гласят, что электронная накладная без номера транспортного средства не действительна для движения товаров. Какое из этих утверждений верно, а какое ложно, а также как понимать эту часть закона подробно обсуждается в этой статье

.Действителен процесс электронной накладной без номера транспортного средства

Согласно правилам электронного билета, обновление номера транспортного средства в электронном счете не является обязательным для заполнения Части — А электронного билета.

Кто будет заполнять часть А билля об электронном проезде?

Правила выставления счетов E-Way с этой точки зрения заключаются в следующем:

Электронная накладная — Часть A должна быть заполнена во время создания электронной накладной в первый раз по:

- Поставщик или

- Получатель, если поставщик не зарегистрирован или

- оператор электронной торговли, если предоставляется на платформе электронной торговли

- перевозчик, если поставщик / получатель не сгенерировал электронный путевой счет для этого счета / чаллана, в зависимости от обстоятельств:

Назначение VS.Часть-A и часть-B поколения E-Way Bill

Часть A накладной на электронный проезд | Часть B накладной на электронный проезд | |

Назначение | Только для записи сведений о поставке, например: · GSTIN поставщика · Место отгрузки · GSTIN получателя · Место поставки · Номер документа · Дата документа · Стоимость товара · Код HSN · Причина транспортировки (внешняя поставка, работа по заказу, внутренняя поставка, возврат продаж, экспорт, импорт, выставка, для собственного использования и т. Д., | Для присвоения товарам права на законное движение товаров для движения товаров в GST, заполнив следующую информацию: · Вид транспорта (автомобильный, железнодорожный, воздушный, морской) · Тип транспортного средства (обычные или негабаритные грузы) · Номер транспортного средства в случае перевозки автомобильным транспортом · Номер и дата транспортного документа |

Кто должен заполнять часть B накладной на электронный проезд?

Правила E-way в этой связи уточняют, что Часть B E-Way с данными о транспортном средстве или транспортном средстве должна быть заполнена следующим лицом:

Заполняется по | Ситуации |

Поставщиком | Если он перевозит товары самостоятельно или нанимает транспортное средство. |

Транспортером и только транспортером во всех случаях | · Если поставщик воспользовался услугами Transporter · и что поставщик не подготовил Часть А накладной · и он аутентифицировал такого перевозчика, чтобы подготовить счет E-Way с такими деталями, которые он направил перевозчику. |

Категория освобождения: Где действителен процесс электронного проезда без номера транспортного средства?

Детали части B не требуются, если товары перевозятся на расстояние менее пятидесяти * километров в пределах государства или территории Союза между местом отправления и получателя.

* Изменено с 7 марта 2018 г.

Процесс обновления номера транспортного средства в электронной накладной

Как мы теперь знаем, при создании электронной накладной вводить номер транспортного средства необязательно. Но, в то же время, e-Way Bill без номера транспортного средства не действителен для движения товаров. В таком случае портал электронных счетов предоставляет возможность обновить номер автомобиля в документе.

Эту опцию можно использовать в следующих случаях:

- Номер транспортного средства не был введен при создании электронной накладной ИЛИ

- Товар перемещается на другое транспортное средство / транспортное средство во время перевозки из-за поломки или перегрузки.

Примечание: Эту опцию можно многократно использовать для электронного счета. Но никакие другие данные счета E-Way на данном этапе редактировать нельзя.

Шаг 1 | Откройте портал электронных накладных и выберите подпараметр «Обновить номер транспортного средства» в разделе «Электронная накладная», который отображается в левой части панели управления. |

Шаг 2 | Под заголовком «Показать электронный счет по:» выберите либо «Электронный счет №.»Или« Дата создания ». Введите номер или дату электронного билета и нажмите «Перейти». |

Шаг 3 | Список отфильтрованных электронных накладных появится в соответствии с вашим выбором. Выберите соответствующую электронную накладную, для которой вы хотите обновить номер автомобиля. |

Шаг 4 | Введите следующие данные на следующем экране: · Номер машины · с места · выберите причину изменения из раскрывающегося списка — Перевалка, Неисправность транспортного средства или Не обновлено ранее · примечания |

Шаг 5 | Нажмите кнопку «Отправить».(Примечание: введите номер документа перевозчика, если вид транспорта — железнодорожный, воздушный или морской, вместо номера транспортного средства) |

Руководство по предотвращению и борьбе с конфискацией товаров

Механизм электронных счетов находится в авангарде усилий правительства Индии по борьбе с уклонением от уплаты налогов и угрозой коррупции. Хотя первоначальный запуск электронного счета был омрачен техническими сбоями и неадекватной инфраструктурой портала, сегодня портал работает быстро и без сбоев.

Механизм электронного счета-фактуры направлен на борьбу с уклонением от уплаты налогов путем сопоставления счетов-фактур. Сопоставление счетов-фактур поможет снизить вероятность уклонения от уплаты налогов из-за взяточничества и коррупции, а также имеет дополнительное преимущество в виде сокращения сроков доставки.

Электронный счет и конфискация товаров

Нарушение положений электронного счета или отказ от выставления электронного счета, когда он требуется, может привести к как денежным, так и неденежным потерям для налогоплательщика.

В соответствии с разделом 122 (1) Закона о центральном налоге на товары и услуги (CGST), 2017, любое перемещение товаров без создания электронного счета представляет собой правонарушение и наказывается штрафом в размере рупий.10 000, или сумма налога, которую пытались уклонить (в зависимости от того, что больше).

В соответствии с положениями статьи 129 Закона о CGST любое транспортное средство, перевозящее товары без действующей электронной накладной, может быть задержано или арестовано офицером. Автомобиль будет выпущен только после уплаты соответствующих налогов и штрафов. Товар может быть выпущен одним из двух способов.

Первый заключается в уплате штрафа, указанного ниже, или рупий. 25 000 (в зависимости от того, что меньше), плюс подлежащий уплате налог.Во-вторых, путем предоставления залога вместе с обеспечением в виде банковской гарантии, равной общей причитающейся сумме.

Лицо, уплачивающее налоги и пени | Вид товаров | Штраф (% от суммы налога к уплате) |

Владелец | Облагаемый налогом | 100% |

Освобожден | 2% | |

Транспортер | Облагаемый налогом | 50% |

Освобожден | 5% |

Кроме того, если владелец или перевозчик не уплатит соответствующие налоги и штрафы в течение семи дней, будут инициированы дальнейшие судебные разбирательства.В то время как транспортное средство, так и товар могут быть задержаны.

Изъятие товаров влечет за собой не только крупный денежный штраф, но также влияет на цепочку поставок налогоплательщиков из-за задержек в таможенной очистке транспортных средств и товаров.

Процесс ареста товаров

В дополнение к перечисленным выше штрафам положение об аресте товаров в механизме электронного билета также предназначено для удержания владельцев и перевозчиков от нарушения правил электронного биллинга.Документация и процедуры, относящиеся к этому положению, включая проверку электронных накладных, задержание, конфискацию и выпуск товаров и транспортных средств, представлены ниже.

Тип документа | Причина выдачи | Хронология |

MOV — 01 | Запись заявления лица, ответственного за перевозку, если он или она не предоставит электронный счет или другие подтверждающие документы | |

MOV — 02 | Порядок проведения физического досмотра товаров, транспортных средств или документов | В течение 24 часов после выдачи MOV — 02 соответствующее должностное лицо должно подготовить отчет в Части A GST EWB — 03 и загрузить его на портал |

MOV — 03 | Приказ о продлении срока проверки сверх трех дней | |

MOV — 04 | Акт окончательной проверки | Должен быть выдан в течение 72 часов с момента выдачи MOV — 02, если MOV — 03 не выдан |

MOV — 05 | Разрешение на деблокирование при отсутствии расхождений | |

MOV — 06 | Постановление о задержании при обнаружении несоответствия | |

MOV — 07 | Извещение налогоплательщику с указанием налогов и пеней | |

MOV — 08 | Облигация, предоставленная владельцем для выпуска товаров под залог | |

MOV — 09 | Порядок востребования налогов и пеней | Товары будут выпущены, если владелец уплачивает налоги и пени, и если они отражены в электронном реестре ответственности |

MOV — 10 | Извещение собственнику о конфискации товара, если налоги и пени не уплачены в течение семи дней с момента выдачи MOV — 07 | |

MOV — 11 | Распоряжение о конфискации товаров или транспортных средств | Срок, не превышающий трех месяцев, дается для оплаты согласно приказу о конфискации, и если платеж все еще не произведен, право собственности на такие товары / перевозочное средство будет передано государству |

Стоит отметить, что до MOV — 09 владельцы и перевозчики могут избежать конфискации товаров или транспортных средств.Однако, если владельцы и перевозчики не произведут надлежащие платежи (включая соответствующие налоги и штрафы) в течение семи дней, товары и транспортное средство подлежат конфискации, а впоследствии и аукциону со стороны государства.

Заключение

Эксперты согласны с тем, что механизм электронных расчетов по-прежнему будет благом для сектора логистики, а также для экономики в целом, поскольку он ускоряет сроки доставки грузов между штатами и снижает коррупцию. Несоблюдение положений, касающихся электронного проезда, приведет к уплате штрафов, превышающих размер налога, который владельцы и перевозчики уже должны.Следовательно, налогоплательщики должны помнить о правильном составлении электронных счетов и соблюдении соответствующих правил, если они хотят контролировать расходы и минимизировать задержки отгрузки.

Avalara — опытный поставщик услуг приложений (ASP) и партнер авторизованных поставщиков GST Suvidha (GSP). Чтобы понять, как наше облачное приложение Avalara India GST может помочь вам с GSTR-1–9, а также с генерацией электронных счетов, свяжитесь с нами через https://www1.avalara.com/in/en/ продукты / gst-return-filing.html.

50 Практические вопросы и возможные решения по электронным счетам в соответствии с GST — GST India — налог на товары и услуги в Индии

Свободное перемещение товаров по Индии без каких-либо контрольно-пропускных пунктов между ними — одна из основных целей GST. Общенациональная система оплаты E-Way в рамках GST должна быть внедрена с 1 февраля 2018 года. Поскольку E-way является одной из основных реформ в режиме GST, приведет к революционным изменениям в способах движения товаров. будет управляться в стране.Кроме того, у предприятий есть очень короткий промежуток времени, чтобы понять тонкости этой новой системы накладных, решить проблемы, связанные с конкретными организациями, и оптимизировать системы и процессы в соответствии с требованиями закона. В связи с этой необходимостью данная статья призвана выделить и предоставить возможное решение различных практических проблем и проблем, с которыми компании могут столкнуться в эпоху электронных счетов в соответствии с GST .

Q.1 Если для одного и того же клиента создается несколько счетов-фактур, которые должны быть доставлены через один и тот же грузовик.Нужно ли создавать несколько электронных счетов или достаточно одного электронного счета?Ответ: Каждый счет-фактура / чаллан доставки считается одной партией, и поэтому для каждого счета-фактуры должен быть создан один электронный счет-фактура независимо от того же или разных отправителей или получателей.

Q.2 Можно ли объединить несколько счетов для создания одного электронного счета?Ответ: Нет, несколько счетов-фактур / доставки не могут быть объединены для создания одного электронного счета.Как указано выше, каждый счет-фактура считается одной партией для создания электронных счетов. Однако после создания всех этих EWB перевозчик может подготовить одну консолидированную EWB для транспортных целей, если все такие товары перемещаются в одном транспортном средстве.

Q.3 Если товары доставляются в одном грузовике, необходимо ли будет формировать электронный счет, даже если стоимость каждого счета в отдельности меньше порогового предела в 50 000 рупий / — но в целом превышает сумму рупий.50,000 / -?Ответ: Подправило (1) правила 138 Правил CGST требует, чтобы каждое зарегистрированное лицо, которое вызывает перемещение товаров стоимостью более пятидесяти тысяч рупий, обязано составлять накладную E-Way. Следовательно, в соответствии с этим правилом может не потребоваться создание электронного счета, если стоимость отправки меньше, чем рупий. 50 000 / —

Кроме того, подправило 7 предусматривает, что, если грузоотправитель или грузополучатель не сформировал Е-накладную в соответствии с положениями подправила (1), а стоимость товаров, перевозимых в транспортном средстве , больше, чем рупий.50 000 тысяч рупий, перевозчик должен выставить счет E-Way на основе счета-фактуры / карты доставки / накладной. Простое прочтение этого подправила указывает на то, что накладная на E-Way требуется в случае, если стоимость отправления в транспортном средстве превышает рупий. 50000, даже если отдельные значения могут быть меньше рупий. 50,000 / -.

Однако, если внимательно проанализировать подправило 7, оно будет привлечено только тогда, когда грузоотправитель / грузополучатель, который должен был составить электронную накладную, стоимость отправления которой превышает рупий.50,000 / — но не сгенерировал (не сгенерировал) то же самое. Если принять эту точку зрения, электронная накладная может не потребоваться для стоимости партии менее рупий. 50,000 / — даже если общая стоимость товаров в перевозке превышает рупий. 50,000 / -.

например если есть 51 партия рупий. По 1000 отправлений разными отправителями в грузовике, стоимость всех отдельных партий составляет менее рупий. 50,000 / — тогда согласно Подправилу (1) — нет необходимости создавать электронный счет. Если подправило 7 интерпретируется таким образом, что необходимо учитывать общую стоимость всех отправлений, то перевозчик должен сформировать электронную накладную для всех отправлений (на очень небольшую стоимость рупий.1000 каждый), что может не входить в намерения законодателя. Ожидается, что правительство выпустит соответствующее разъяснение, чтобы прояснить то же самое, чтобы обеспечить единообразную практику по всей стране.

Q.4 Как сформировать электронную накладную, если товары одной накладной перемещаются на нескольких транспортных средствах одновременно?Ответ: Если товары, относящиеся к одному счету, перевозятся на нескольких транспортных средствах. Например, для товаров, перевозимых в полуразбитом или полностью разобранном состоянии, электронная накладная должна быть сформирована для каждого из таких транспортных средств на основе схем доставки, выданных для этой части груза, и:

a) поставщик должен выставить полный счет перед отправкой первой партии;

b) поставщик должен оформить квитанцию о доставке для каждой из последующих партий товаров со ссылкой на счет-фактуру;

c) каждая партия должна сопровождаться копиями соответствующего документа о доставке вместе с должным образом заверенным экземпляром счета-фактуры; и

г) оригинал счета высылается вместе с последней партией.

Вышеупомянутая методология может быть применима в случае импорта также, когда товары, импортированные в большом контейнере, перевозятся на нескольких грузовиках от порта до завода.

Ответ: Да, электронная накладная должна быть создана в связи с поставкой и даже для целей, отличных от поставки, поэтому везде, где есть какое-либо движение товаров, стоимость партии которых превышает рупий.50,000 / — даже в рамках услуг необходимо будет создать электронный счет. В случае, если выставление счетов позже будет выполнено в виде услуг, тогда перемещение таких товаров может происходить под прикрытием чаллана доставки.

Q.6 Как определить стоимость партии и контрольную отметку в 50 000 рупий в случае изъятия товаров, отличных от поставки, то есть проблем с образцами, удаления для испытания, гарантийного изъятия, перемещения запасов внутри штата и т. Д.?Ответ: Термин «Консигнационная стоимость» не определяется ни в этом законе, ни в правилах электронных накладных.Однако, если товары транспортируются не с целью поставки, а счет-фактура не может быть выставлен, электронный счет может быть выставлен против любого другого документа, такого как платежная ведомость, накладная и т. Д. Стоимость таких товаров может быть определяется в соответствии с положениями об оценке по GST.

Q.7 Применима ли система электронных счетов даже для перемещения товаров в качестве курьера?Ответ: Да, в целях перевозки товаров курьерские агентства могут рассматриваться как перевозчики товаров.Следовательно, электронный счет будет применяться даже для перемещения товаров, поскольку курьерская служба при условии, что стоимость партии превышает рупий. 50,000 / -. В случае курьерских служб могут применяться различные методы ведения бизнеса, которые необходимо надлежащим образом учитывать при формировании электронного счета.

Q.8 В случае мультимодальных перевозок, когда для первой мили требуется сформировать электронный счет за проезд по дороге, второй — за милю поездом и последнюю милю по дороге. Эти перевозчики могут быть одними и теми же поставщиками услуг или разными поставщиками услуг.Как в этой ситуации сформировать электронный счет?Ответ: Если создается электронный накладной и товары должны быть перемещены от одного транспортного средства к другому в ходе транзита, перевозчик, вызывающий дальнейшее перемещение товаров, должен обновить свои данные в Части — B документа. электронный накладной до начала движения таких товаров. Следовательно, даже в случае мультимодальных перевозок на начальном этапе необходимо создать электронный счет с указанием деталей транспортного средства, перевозящего товары по дороге.После того, как товары выгружены из этого транспортного средства и загружены в поезд, необходимо обновить часть B электронной накладной. После окончательного транзита товаров с железной дороги на грузовик на последней миле, часть B должна быть дополнена данными о транспортном средстве, перевозящем товары для окончательной доставки.

Q.9 Как рассчитать расстояние и срок действия товаров в случае доставки мультимодальным транспортом?Ответ: Расстояние и срок действия электронной накладной остаются неизменными, даже если товары доставляются мультимодальным транспортом.Чтобы рассчитать срок действия электронного билета, необходимо учитывать расстояние, которое необходимо преодолеть всеми режимами, вместе взятыми. Срок действия, указанный в правилах:

| Расстояние | Срок действия |

| На расстояние до 100 км | Один день |

| За каждые 100 км или их часть в дальнейшем | Один дополнительный день |

Ответ: Ответственность возлагается на зарегистрированное лицо , которое вызывает перемещение товаров . Следовательно, основная ответственность за выставление счета E-way лежит на отправителе. Однако, если отправитель не может сформировать электронный накладной, он также может быть выставлен перевозчиком.

В случае поставки товаров зарегистрированным лицом незарегистрированным лицом обязанность составить накладную e — лежит на получателе.

Q.11 Как создать электронную накладную в случае, если товары должны быть перемещены на платформенные весы, расположенные за пределами завода, и счет не может быть выставлен, если товары не взвешены?Ответ: Электронный счет необходимо создавать для любого движения товаров. В этой ситуации фабрика может отправить товар на платформенные весы, подняв самовывоз, и для такого перемещения необходимо создать электронный накладной. После прекращения движения и получения товаров обратно на завод может быть выставлен счет-фактура, и необходимо создать еще один электронный счет для перемещения товаров для продажи покупателю.Учитывая практические трудности, правительству следует рассмотреть возможность послабления в таких случаях.

Q.12 Требуется ли создание электронного накладного для перемещения товаров из одного подразделения компании в другое на собственном транспортном средстве, находящемся в пределах 10 км?Ответ: Да, электронный счет необходимо формировать даже в случае движения товаров в пределах 10 км. Часть B для обновления релаксации (детали транспортного средства) предоставляется только в случаях движения товаров от места нахождения отправителя до предприятия перевозчика для дальнейшего перемещения таких товаров. Следовательно, во всех других случаях электронный накладной необходимо генерироваться, даже если расстояние, которое необходимо преодолеть, составляет менее 10 км.

Q.13 Что означает термин «стоимость партии товара» для определения порогового значения в 50 000 рупий и нужно ли рассчитывать ее с налогами или без них?Ответ: Термин «стоимость партии товара» не определен ни в Законе о налогах на товары и услуги, ни в правилах электронных накладных, предусмотренных в нем. Однако, поскольку в часто задаваемых вопросах, выпущенных отделом, специально указано, что один счет-фактура должен рассматриваться как одна партия груза, поэтому, используя эту аналогию, можно утверждать, что стоимость, указанная в одном счете-фактуре, должна рассматриваться как стоимость партии.Кроме того, это значение должно быть вычислено с учетом налогов, чтобы определить порог в 50 000 рупий для создания электронного счета.

Q.14 Требуется ли создание электронного накладного для движения освобожденных товаров?Ответ: В правиле электронного билета нет положения, которое предусматривает, что его не нужно создавать в случае товаров, освобожденных от налога на товары и услуги. Следовательно, он должен генерироваться при движении всех товаров. Однако Приложение к Правилу 138 охватывает 154 пункта.Если товары, покрытые консигнацией, попадают в список из этих 154 позиций, нет необходимости создавать электронные счета.

Q.15 Что делать, если один и тот же счет-фактура содержит обе категории товаров, то есть те, которые освобождены для целей электронных счетов и облагаются налогом, тогда нужно ли создавать электронные счета?Ответ: В отношении этого запроса мы можем сослаться на Правило 138 Закона о CGST, которое гласит:

- Каждое зарегистрированное лицо, которое вызывает движение товаров, стоимость партии которых превышает пятьдесят тысяч рупий, должно до начала движения товаров выставить электронный счет.

- Кроме того, предусматривается, что лицо не обязано формировать электронный счет, если такое перемещение касается товаров, указанных в Приложении к настоящему Правилу.

Ввиду вышеизложенного, если счет-фактура покрывает партию, которая не включена в список из 154 позиций, необходимо создать E-way.

Q.16 Как должен формироваться электронный счет в случае поставки товаров зарегистрированным лицом незарегистрированным лицом?Ответ: Если поставка товаров осуществляется незарегистрированным лицом зарегистрированному лицу, электронный счет должен быть выставлен получателем таких товаров, поскольку для целей поставки он может считаться лицом вызывая движение товаров.Следовательно, в этом случае получатель будет формировать электронный счет, указав детали в Части A ФОРМЫ GST EWB — 01.

Q.17 Может ли информация, предоставленная для электронного счета, быть напрямую направлена на подачу возврата GST?Ответ: Информация, указанная в электронной накладной, будет доступна зарегистрированному поставщику на общем портале, который может использовать ее для предоставления сведений в GSTR-1. Цель состоит в том, чтобы облегчить поставщикам, чтобы после предоставления информации в формате счета E-Way она была доступна ему для использования при заполнении GSTR-1.

Q.18 Что делать с электронным счетом, если автомобиль сломался?Ответ: Если транспортное средство выходит из строя во время перевозки, когда товары перевозятся с электронным счетом, то перевозчик может отремонтировать транспортное средство и продолжить поездку. Если товары перемещаются на другое транспортное средство, необходимо обновить сведения о новом транспортном средстве в Части B и в электронной накладной и продолжить поездку на новом транспортном средстве.

Q.19 Сколько раз можно обновлять Part-B или номер транспортного средства для электронного счета?Ответ: Пользователь может обновлять Часть-B (Подробная информация о транспортном средстве) для каждого изменения транспортного средства, используемого в ходе движения партии груза до пункта назначения.Однако обновление должно производиться в течение всего срока действия электронного билета.

Q.20 Что делать, если необходимо изменить номер транспортного средства в сводном электронном счете?Ответ: В меню «Объединенный EWB» есть опция «восстановить CEWB». Эта опция позволяет изменить номер транспортного средства на существующий Consolidated EWB без изменения EWB и создает новый CEWB, который необходимо переносить с новым транспортным средством.Старый станет непригодным для использования.

Q.21 Может ли «консолидированная электронная накладная» (CEWB) содержать товары / накладные, которые будут доставлены до достижения определенного пункта назначения, определенного для CEWB?Ответ: Да, в консолидированной электронной накладной могут быть товары или электронные накладные, которые будут доставлены по пути к месту назначения консолидированной электронной накладной. То есть, если CEWB создается с 10 EWB для перемещения в пункт назначения X, то по пути перевозчик может доставить 3 затронутых груза в 3 EWB из этих 10 и переместиться с оставшимися 7 в пункт назначения X.

Q.22 Для целей расчета расстояния и действительности, нужно ли проверять, начиная с даты и времени создания индивидуальной электронной накладной, или же нужно рассчитывать то же самое с момента создания консолидированной электронной накладной. -вексель?Ответ: Консолидированная электронная накладная похожа на путевую ведомость и содержит сведения о разных электронных накладных, которые движутся в одном направлении, и эти накладные электронной оплаты будут иметь разные периоды действия.Таким образом, сводный электронный счет не имеет независимого срока действия. Однако отдельные электронные накладные в консолидированном электронном счете должны быть доставлены в пункт назначения в соответствии со сроком их действия.

Также стоит отметить, что дата счета / доставки не имеет значения для определения времени начала электронного счета.

Q.23 Как перевозчик узнает, что ему назначен конкретный счет электронного проезда?Ответ: Перевозчик узнает EWB, назначенные ему налогоплательщиками для перевозки, одним из следующих способов: