Право на возмещение ндс: порядок и условия возврата налога

Отказ в возмещении НДС: какое решение отменять?

Ведущий юрист

Дорофеев С.Б.

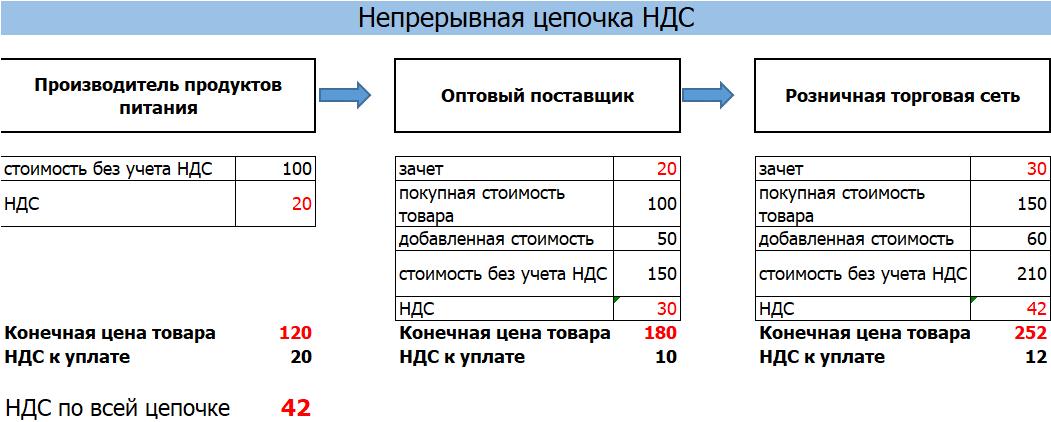

В хозяйственной деятельности налогоплательщиков нередко встречаются ситуации, когда в каком-либо налоговом периоде сумма примененных налоговых вычетов по НДС превышает исчисленную сумму к уплате. В этом случае в соответствии со ст. 176 НК РФ налоговый орган обязан вернуть (возместить) налогоплательщику получившуюся разницу на банковский счет. При этом поскольку процедура такого возврата не является простой, налогоплательщику нередко требуется помощь в возврате НДС.

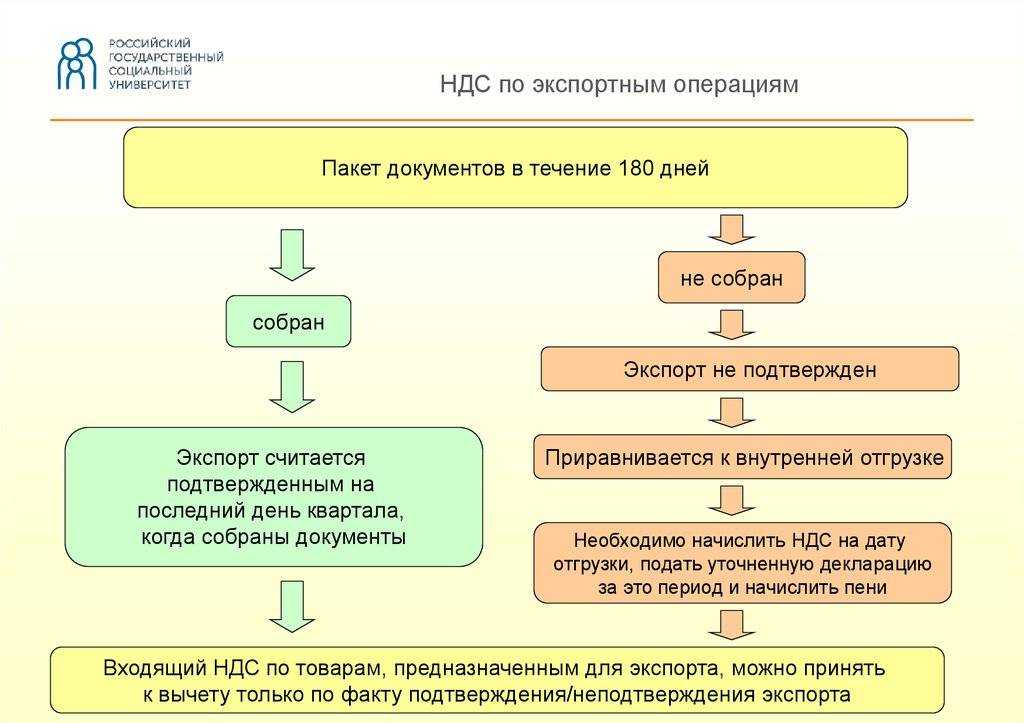

К возникновению данной ситуации обычно приводят определенные обстоятельства — крупная закупка оборудования при небольшом объеме реализации, экспортные операции, реализация продукции по ставке 10% и др. В последних двух случаях налогоплательщики и вовсе возмещают его систематически, порой не уплатив его в бюджет ни разу.

Следует понимать, что само по себе право на возмещение НДС является абсолютно законным правом налогоплательщика, предусмотренным нормами НК РФ и вообще, вытекающим из сути этого налога как косвенного.

У такого возмещения есть научно обоснованное экономическое основание (в него дабы не отвлекаться от темы мы углубляться нее будем), более того, по мнению многих экспертов в области налогового права, если бы законодатель не предусмотрел бы в некоторых случаях возможность возвращать его из бюджета вся система обложения налогом на добавленную стоимость была бы существенным образом искажена.

В связи с этим, признавая суммы возмещенного налога обоснованной налоговой выгодой налогоплательщика, соответствующей критериям Постановления Пленума ВАС РФ от 12.10.2006 N 53 и в отсутствие признаков его недобросовестного поведения (необоснованной на выгоды), в получении такой выгоды налогоплательщику не может быть отказано.

Как мы уже отметили, возмещение налога на добавленную стоимость является частным случаем возврата налога. Однако, процедура такого возврата имеет столь специфические особенности, что регулируется специальной нормой из второй главы НК РФ – ст. 176 НК РФ, внимательное изучение которой может оказать неоценимую помощь в возврате НДС.

Возврат НДС стандартно начинается с подачи соответствующей декларации, которую ИФНС РФ проверяет камеральной проверкой в течение 3-х месяцев (у нее также есть свои особенности). Если в ходе проверки не были выявлены нарушения законодательства о налогах и сборах налоговый орган обязан в течение 7 дней принять решение о возмещении НДС. Еще один день предоставляется ему на передачу соответствующего поручения Федеральному Казначейству и еще 5 дней дается тому на фактическое перечисление суммы возвращаемого налога на счет налогоплательщика.

В целом, процедура возврата НДС достаточно подробно урегулирована в НК РФ, однако, не является секретом, что на практике в ИФНС РФ весьма часто находят основания (по большей части, неправомерные) для отказа в его возмещении (как правило, такими основаниями выступают установленные ИФНС РФ признаки необоснованной налоговой выгоды, определенные Постановлением Пленума ВАС РФ от 12.10.2006 N 53). При этом также не секрет, что интенсивность поиска оснований для отказа возвращать НДС конкретными налоговыми инспекциями на местах во многом зависит от политических взглядов руководства ФНС РФ и Минфина РФ на способы пополнения бюджета.

Отметим, что конкретные причины (основания) отказа в возмещении НДС достаточно разнообразны и во многом зависят от фантазии налогового инспектора, проводящего камеральную проверку декларации, поэтому в настоящей работе мы их подробно анализировать не будем, остановившись на процессуальной процедуре помощи в возврате НДС (то есть того, как обжаловать решение налогового органа, а также сопутствующие ему акты).

Итак, для того, чтобы отказать налогоплательщику в возмещении налоговый инспектор должен найти в действиях налогоплательщика нарушения законодательства о налогах и сборах. При выявлении такого нарушения составляется акт налоговой проверки, в котором указываются соответствующие факты и обстоятельства (при отсутствии нарушений составляется справка и выносится решение о возмещении налога). Далее этот акт и другие материалы проверки рассматриваются руководителем (его заместителем) ИФНС РФ, проводившей проверку, по результатам чего выносятся одновременно еще два акта:

- решение о привлечении к ответственности либо отказе в этом;

- решение о возмещении НДС полностью или частично, либо решение об отказе в возмещении НДС.

До недавнего времени налогоплательщик, получивший на руки, например, решение об отказе в привлечении к ответственности и решение об отказе в возмещении НДС при разрешении вопроса об обжаловании результатов налоговой проверки задавался вопросом: что из этого обжаловать — только решение об отказе в возмещении НДС или оба одновременно? При этом, если налогоплательщик начинает обжаловать решение налогового органа и то и другое, существует риск натолкнуться на аргумент о том, что отказ в привлечении к ответственности его права не нарушает (общее условие признания ненормативных актов налоговых органов незаконными).

В то же время материально-правовые основания для отказа в возмещении налога ИФНС РФ обычно указывала именно в решении об отказе в привлечении к ответственности (или о привлечении к ней), оставляя для решения о судьбе возмещения только резолютивную часть: отказать или возместить.

Таким образом, оспаривая решения ИФНС РФ налогоплательщики нередко оказывались в безвыходной ситуации, в которой им требовалась помощь в возврате НДС.

В настоящее время определенность в этот вопрос внесена Высшим Арбитражным Судом РФ (п. 49 Постановления Пленума ВАС РФ от 30.07.2013г. № 57), в котором указано, как обжаловать решение налогового органа об отказе в возмещении.

В нем прямо разъяснено, что «поскольку решение об отказе в возмещении НДС неразрывно связано с решением о привлечении (об отказе в привлечении) налогоплательщика к ответственности за совершение налогового правонарушения, судам необходимо исходить из того, что названные решения не могут исследоваться и трактоваться в отрыве друг от друга, в том числе при их обжаловании. В связи с этим они вступают в силу одновременно, обжалуются в арбитражный суд совместно и оплачиваются государственной пошлиной как единое требование».

Таким образом, налогоплательщик при разрешении налогового спора должен обжаловать решение налогового органа и об отказе в возмещении НДС и о привлечении к ответственности одновременно.

Какие встречаются проблемы на пути возмещения НДС из бюджета

В соответствии с действующим законодательством, некоторые организации имеют право на возмещение НДС.

Возмещение НДС из бюджета иногда встречает некоторые проблемы со стороны государственных органов. Данные проблемы сводятся к тому, что налоговой инспекции мог быть нарушены требования, предъявляемые документу, которые содержит соответствующее требование. В соответствии с п.18 ст.176.1 НК РФ, требование должно содержать следующие сведения:

1) о сумме налога, подлежащей возмещению по результатам камеральной налоговой проверки;

2) о суммах налога, излишне полученных налогоплательщиком (зачтенных налогоплательщику) в заявительном порядке, подлежащих возврату в бюджет;

4) о сумме процентов, начисленных на момент направления требования о возврате;

5) о сроке исполнения требования о возврате;

6) о мерах по взысканию сумм, подлежащих уплате, применяемых в случае неисполнения налогоплательщиком требования о возврате.

Также ошибки могут возникать и из-за того, что суммы, рассчитанные ООО и налоговым органом, не совпадают. Такая ошибка происходит из-за того, что кто-то из этих лиц не следует совместному Постановлению Пленума ВС РФ и Пленума ВАС РФ от 08.10.1998 г. №13/14. В данном документе говорится о том, что число дней в году при расчете процентов составляет 360 (1/360). В этой связи довольно часто ошибку допускает именно налоговый орган, т. к. официальная позиция их ведомства заключается в том, что они берут 366 дней в году при расчете процентов.

В практике имеется следующий случай: организация обратилась за возмещением НДС в налоговый орган, но получила отказ в возмещении НДС, а на сумму налога были начислены проценты. В соответствии с п.17 ст.176.1 НК РФ на суммы налога на добавленную стоимость, возмещенные в заявительном порядке и подлежащие возврату налогоплательщиком в бюджет на основании решения налогового органа, принятого по результатам камеральной проверки, начисляются проценты исходя из процентной ставки, равной двукратной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в период пользования бюджетными средствами, которые подлежат уплате в бюджет по требованию налогового органа.

Данный отказ был признан вышестоящим налоговым органом недействительным и денежную сумму вернули организации, кроме начисленных процентов. В своем письме Министерство финансов от 27.09.2011 г. №03-07-08/281 указал, что возврат штрафных сумм действующим налоговым и бюджетным законодательством не предусмотрен. Однако, это вопрос спорный и он должен разрешаться в судебном порядке.

Как уже отмечалось, возврат НДС из бюджета — это сложный и длительный процесс. В теории он выглядит достаточно просто, но налоговые органы не горят желанием возвращать деньги налогоплательщику. На практике возврат НДС из бюджета, можно сказать, может включать в себя до 9 этапов.

Первый этап: подается налоговая декларация, в соответствии с которой возврату подлежит разница между суммой вычетов и суммой начисленной НДС.

Второй этап: налоговым органом назначается и проводится камеральная проверка. Основное ее назначение — это проверка обоснованности суммы.

Третий этап: в 99% случаях выносится акт об отказе в возмещении НДС.

Четвертый этап: представление налогоплательщиком своих возражений.

Пятый этап: при отсутствии нарушений выносится решение об отказе в возмещении НДС. Данное решение подписывается руководителем налогового органа или его заместителем. Как уже отмечалось, в теории все легко и просто, но практика разительно отличается: налоговый орган всеми способами пытается выносить отказ в возмещении НДС.

Шестой этап: обжалование вынесенного решения в вышестоящем налоговом органе. Как правило, вышестоящий налоговый орган редко отменяет обжалуемые решения и выглядит он просто как временной, но обязательный буфер между налоговым органом и судом.

Седьмой этап: обращение налогоплательщика в арбитражный суд. Практика говорит о том, что налогоплательщик должен отстоять свое право на возмещение НДС как минимум в судах первой и апелляционной инстанции.

Восьмой этап: в случае удовлетворения арбитражным судом требований налогоплательщика, сумма НДС ему возвращается. Возврат данной суммы происходит через исполнительный лист, который выдается судом первой инстанции по вступлению судебных решение и постановлений в законную силу.

Вследствие всего вышесказанного, можно сделать вывод о том, что возврат НДС из бюджета — это вопрос сложный и многоэтапный. Для построения наиболее удобной и выгодной для Вас позиции по данному вопросу, Вы можете обратиться к нам.

по телефону: +7 (495) 744-68-92

Наверх

Заявление о возмещении НДС в Европейском Союзе | FastVAT

Текущие правила возмещения НДС в Европейском Союзе

Ведение бизнеса в Европейском Союзе означает покупку товаров в странах, отличных от тех, в которых зарегистрирована ваша компания. Наряду с этими расходами налог на добавленную стоимость может взиматься в счетах-фактурах на покупку некоторых товаров или услуг в соответствии со ставками и правилами, действующими в государстве-члене, где приобретаются товары или услуги.

В рамках этой рамки так называемая 8-я Директива или Директива 2008/9/EC, позволяет компаниям, зарегистрированным в ЕС, требовать уплаты НДС в государствах-членах, где был уплачен НДС. 8-я Директива гармонизирует правила возмещения иностранного НДС в установленные сроки и с помощью упрощенных онлайн-форм возмещения.

Кто может подать заявку?

Все предприятия, созданные в стране ЕС, в принципе имеют право на возмещение НДС в соответствии с 8-й Директивой. На практике применяются другие условия:

- ваш бизнес не должен иметь постоянного представительства в стране, в которой требуется возмещение НДС

- ваш бизнес должен быть зарегистрирован в качестве плательщика НДС в стране вашего учреждения

- ваш бизнес не осуществлял налогооблагаемых операций или осуществлял только операции обратного начисления на территории государства-члена возмещения и в течение периода возмещения.

Предприятия, созданные за пределами ЕС, также имеют право на возмещение НДС на условиях, установленных 13-й Директивой (Директива 86/560/ЕЭС). Подробнее см. здесь.

Подробнее см. здесь.

Сколько НДС я могу получить обратно и на какие продукты?

НДС может быть возмещен по товарам и услугам, дающим право на вычет в Стране возмещения. В государствах-членах существуют различия в отношении возмещаемого НДС по некоторым расходам, в частности, когда речь идет о расходах, связанных с командировками (гостиницы, рестораны, аренда автомобилей).

НДС также может быть возмещен частично, в зависимости от вида расходов и Страны возмещения.

Свяжитесь с нами, чтобы получить полный анализ вашей ситуации.

Какой крайний срок?

Основной срок подачи заявлений на возмещение НДС – 30 сентября, что касается требований за период с 1 января по 31 декабря предыдущего года.

Однако налоговые декларации можно подавать в течение года на более короткие периоды:

- 3 месяца (ежеквартальные заявления),

- 6 месяцев (допускаются только в некоторых странах),

- годовые заявления, включая все 12 месяцев год.

Возможность подачи требований за периоды, отличные от годовых заявлений, в основном зависит от суммы налога на добавленную стоимость, подлежащего возмещению (в основном 400 € для ежеквартальных или полугодовых заявлений на возврат; 50 € для ежегодных возвратов).

Какова процедура?

Чтобы подать заявку на возмещение НДС, компании должны подать формы на возврат в электронном виде через налоговый портал своего государства-члена регистрации. Затем требование о возврате НДС будет передано в органы государства-члена возмещения. Также может быть запрошено предоставление копий или оригиналов документов и/или счетов.

После того, как запросы на возврат НАЛОГА будут поданы через национальный налоговый портал вашей компании, процедура возврата НДС может начаться на уровне налогового органа иностранного государства-получателя, который проведет все необходимые проверки для возврата ставки возвращаемого налога в истец.

Налоговый орган может запросить у заявителей дополнительную информацию или документы для принятия претензии; или он может отклонить его в случае, если какое-либо из требований к компании или к счетам-фактурам не будет выполнено.

Преимущества возмещения НДС со специалистом по возмещению

Поскольку может быть сложно оценить право компании на возмещение НДС или приемлемы ли счета-фактуры для подачи заявления на возмещение налога, вы всегда можете рассчитывать на специалиста по возмещению подать заявку на возврат НАЛОГА.

В этом случае специалисты по процедурам подачи заявлений во всех 27 странах проверят вашу ситуацию, подадут и будут следить за вашими заявлениями, пока вы не получите возмещение НАЛОГА.

Оптимизируйте свои шансы на получение возмещения налога на добавленную стоимость

Услуги эксперта позволяют максимально увеличить ваши шансы на возмещение без проблем.

Вам помогут специалисты, хорошо осведомленные как в стране ЕС, где вы зарегистрированы, так и в стране, где вы требуете уплаты НДС. Они заполнят формы возврата НДС наиболее подходящим образом и позаботятся о том, чтобы к вашим требованиям была приложена вся необходимая подтверждающая документация.

Ваш специалист по возврату НДС также проверит статус ваших заявлений и ответит национальным налоговым органам в соответствии с правилами возврата налогов в соответствии с 8-й Директивой, чтобы убедиться, что они выплатят вам НДС.

Позвольте специалисту разобраться с запросами налоговой инспекции

В случае запроса информации в процессе возврата, ваш эксперт по НДС поможет вам предоставить необходимые документы и информацию наиболее эффективным способом и в установленные сроки.

Улучшите свой денежный поток благодаря услугам предварительного финансирования

Одним из преимуществ профессионального сервиса возврата НАЛОГОВ является возможность получения вашего НДС до начала процесса возврата.

После оценки вашей ситуации и выставления счетов-фактур за товары и услуги, приобретенные за границей, наши специалисты по НДС перечислят вашей компании возмещаемые суммы НДС в соответствии с периодичностью, наиболее соответствующей вашим потребностям в ликвидности, с еженедельными, ежемесячными или ежеквартальными платежами.

Свяжитесь с FastVAT, чтобы узнать о возможностях возмещения НДС.

Европейский суд разъясняет правила возмещения НДС

Суд Европейского Союза (CJEU) постановил в деле Wilo Salmson France (C-80/20), что законодательство ЕС исключает отклонение возмещение налога на добавленную стоимость (НДС) в определенный период только потому, что этот НДС подлежал уплате в более ранний период возмещения, в то время как счет-фактура был выставлен в более позднем периоде.

Суд также принял решение в CHEP Equipment Pooling Дело (C-396/20) о том, что венгерские налоговые органы не имеют права отказывать в возмещении НДС в случае расхождений в запросе, не запрашивая дополнительную информацию перед отклонением.

Эти два решения важны не только для предприятий-нерезидентов, требующих возмещения НДС, но и для предприятий, зарегистрированных в качестве плательщика НДС, которые сталкиваются с аналогичными проблемами.

Исходная информация

В соответствии с правилами ЕС по НДС, бизнес/предприниматель (плательщик НДС) может, в принципе, вычесть входной НДС, если расходы понесены в целях его коммерческой деятельности. Целью права на вычет НДС является освобождение предприятий от любых расходов по НДС (принцип нейтральности НДС для бизнеса), и это право в принципе не может быть ограничено.

Целью права на вычет НДС является освобождение предприятий от любых расходов по НДС (принцип нейтральности НДС для бизнеса), и это право в принципе не может быть ограничено.

Покупатель может немедленно вычесть входящий НДС, когда исходящий НДС подлежит уплате продавцом, при условии, что у покупателя имеется надлежащий счет-фактура с НДС.

СЕС указал в своем прецедентном праве, что вычет входного НДС должен быть разрешен, если удовлетворены существенные требования для вычета НДС, даже если некоторые формальные требования не выполнены.

Компании, зарегистрированные как плательщики НДС, могут вычитать НДС из своих обычных деклараций по НДС. Предприятия, не обязанные регистрироваться в качестве плательщика НДС, могут подать заявление на возмещение НДС в порядке, применимом к предприятиям, не зарегистрированным в качестве плательщиков НДС, именуемым в дальнейшем «нерезиденты». Различные правила применяются к нерезидентам, которые учреждены в одной из стран ЕС (далее «предприятия ЕС»), и к нерезидентам, которые не учреждены ни в одной из стран ЕС (далее «предприятия, не входящие в ЕС»).

Более простой процесс возможен для компаний из ЕС, которые могут подать онлайн-заявку в своей стране, т.е. только данные и копии, где это необходимо. Этот процесс также называется процедурой 8-й директивы.

Предприятия, не входящие в ЕС, могут получить возмещение уплаченного НДС с использованием так называемой процедуры 13-й Директивы, в соответствии с которой заявление подается непосредственно в налоговые органы государства-члена ЕС, в котором возникают расходы по НДС. Эти требования регулируются особыми правилами, применимыми в конкретном государстве-члене ЕС.

Однако запросы на возмещение НДС имеют строгие сроки исковой давности; таким образом, предприятия должны позаботиться о том, чтобы они представили свои запросы в эти сроки. В случае пропуска срока налоговые органы страны-члена ЕС могут не принять претензию.

Обжаловать решение налогового органа или внести исправления в претензионное заявление можно в установленные сроки, соблюдая определенные процессуальные правила.

Факты

Wilo Salmson Франция ДелоФранцузская компания Wilo Salmson France SAS («Wilo Salmson») приобрела товары в Румынии у ZES Zollner Electronic SRL (ZES). Товар остался в Румынии, и, следовательно, при продаже подлежал румынский НДС.

В 2012 году законный предшественник Вило Салмсона подал в румынский налоговый орган запрос на возмещение НДС в соответствии с так называемой 8-й директивой (2008/9), который, однако, был отклонен на основаниях, связанных с документами, сопровождающими заявление, и тот факт, что приложенные счета-фактуры явно не соответствовали формальным требованиям. Согласно румынскому налоговому органу, не было доказательств оплаты представленных счетов, что по-прежнему требовалось в соответствии с действующим законодательством в то время.

ZES аннулировала счета-фактуры, первоначально выставленные в 2012 году, и выставила новые счета-фактуры в 2015 году, на основании чего Вило Салмсон подал еще один запрос на возмещение НДС в соответствии с 8-й Директивой в налоговый орган Румынии в 2015 году.

Налоговый орган отклонил это требование как необоснованное, заявив, что заявитель не выполнил требования румынского законодательства в отношении возмещения и уже подал заявление о возмещении счетов-фактур.

После подачи апелляции Wilo Salmson налоговый орган заявил, что НДС, указанный в заявлении на возмещение, уже являлся предметом другого заявления на возмещение и что операции, по которым было подано заявление на возмещение НДС, касались 2012, а не 2015 года.

Вопросы, поставленные перед СЕС

СЕС попросили разъяснить:

- право на вычет НДС, если не выставлен (действительный) счет-фактура на приобретение товаров;

- заявление на возмещение может быть подано в отношении НДС, который стал подлежать налогообложению до «периода возмещения», но который был выставлен в счет в течение периода возмещения. В частности, возможно ли получить возмещение в 2015 году входного НДС, уплаченного по покупкам, совершенным в 2012 году, если счета-фактуры, первоначально выставленные продавцом в 2012 году, были признаны налоговым органом не соответствующими определенным формальным требованиям и поэтому были аннулированы ( аннулирован) поставщиком и переиздан в 2015 г.

;

; - в случае аннулирования поставщиком первоначально выставленных счетов-фактур на закупку товаров и выставления новых счетов-фактур этим поставщиком позднее, право покупателя на возмещение входящего НДС быть привязаны к дате новых счетов-фактур в ситуации, когда аннулирование первоначальных счетов-фактур и выставление новых счетов-фактур не находится под контролем получателя, а исключительно по усмотрению поставщика;

- национальное законодательство может поставить возмещение НДС в зависимость от начисления НДС в ситуации, когда исправленный счет-фактура выставляется в течение периода подачи заявления.

Ответ СЕС

- Вопрос 1

Законодательство ЕС запрещает национальные правила, которые связывают период возмещения исключительно со временем, когда НДС становится подлежащим начислению. Также необходимо иметь счет-фактуру, показывающую подлежащую уплате сумму НДС, даже если счет-фактура не соответствует всем формальностям, указанным в статье 226 Директивы ЕС по НДС.

Право на вычет НДС может быть реализовано только в том случае, если был выставлен (действительный) счет-фактура на покупку товаров. Только в том случае, если документ настолько несовершенен, что не предоставляет налоговому органу информацию для обоснования требования о возмещении, можно считать, что такой документ не является «счетом» по смыслу Директивы ЕС по НДС. , в редакции Директивы 2010/45.

СЕС в своем предыдущем прецедентном праве заявил, что счет-фактура соответствует основным требованиям, если он включает:

- информацию о поставщике;

- получатель поставки;

- поставляемые товары или услуги;

- цена; и

- сумма НДС к уплате.

Все формальные требования к обязательной информации в счете-фактуре не должны быть полностью соблюдены для вычета НДС, и счет-фактура, соответствующая всем требованиям, может быть предоставлена позднее (т.е. исправлена задним числом).

- Вопросы 2 и 4

Законодательство ЕС об НДС запрещает отказ в возмещении НДС в определенный период (например, за 2015 г. ) только потому, что он наступил в более ранний период возмещения (например, в 2012 г.), в то время как в этот период (2015 г.) выставлен счет-фактура.

) только потому, что он наступил в более ранний период возмещения (например, в 2012 г.), в то время как в этот период (2015 г.) выставлен счет-фактура.

- Вопрос 3

Одностороннее аннулирование счета-фактуры поставщиком — после того, как государство-член ЕС отказало в возмещении НДС — и выставление этим поставщиком в последующий период возмещения нового счета-фактуры за одних и тех же поставок, не влияет ни на существование уже реализованного права на возмещение НДС, ни на период, в течение которого это право должно быть реализовано.

Это означает, что на (новый) запрос на возмещение распространяется срок исковой давности, применимый к возмещению НДС в соответствии с национальным законодательством. Если первоначальный счет-фактура отвечал существенным требованиям, то право на вычет НДС возникло в более раннем периоде, когда был выставлен первоначальный (аннулированный) счет-фактура.

Как всегда отмечал СЕС в своем прецедентном праве об исправленных счетах-фактурах, государство-член может отказать в их обратной силе, если исправление (или дополнение документов) было сделано «после принятия решения об отказе».

Это также относится к случаям, когда счет-фактура не только корректируется, но полностью аннулируется и выставляется повторно после принятия решения об отказе.

Вместо того, чтобы соглашаться на аннулирование счета-фактуры и подавать новый запрос на основании нового счета-фактуры, компания должна была подать апелляцию об отказе в возврате (в сроки, установленные национальным законодательством) или использовать возможности внести исправления в первоначальный запрос в соответствии с правилами, предусмотренными национальным законодательством.

Факты

CHEP Equipment Pooling ДелоCHEP Equipment NV (CHEP), базирующаяся в Бельгии, купила в Венгрии поддоны, которые сдала в аренду другим компаниям группы. Поскольку компания не была зарегистрирована в качестве плательщика НДС в Венгрии, она подала иск в соответствии с 8-й директивой.

Венгерский налоговый орган, запросив и изучив счета-фактуры, оплатил только часть претензии. Остаток частично относился к счетам, которые уже были заявлены, или счетам, по которым был указан меньший НДС, чем ЧЕР указал в своем заявлении на возмещение, и ЧЕР согласилась с этими корректировками.

Однако налоговый орган не скорректировал требование в сторону увеличения, если в счетах-фактурах указан НДС больше, чем ЧЭП включил в свое заявление.

Вопросы, поставленные в СЕС

В СЕС просили уточнить, не является ли явное несоответствие сумм, указанных в заявлении на возврат и в счетах-фактурах, не в пользу заявителя информацией, которую налоговый орган должен запросить дополнительную информацию перед принятием решения о возмещении.

CJEU Response

Законодательство ЕС запрещает налоговому органу возмещать НДС только в пределах суммы, указанной в заявлении на возмещение, когда счет-фактура, приложенная к заявлению, свидетельствует о наличии права на более высокую сумму возмещения.

СЕС пришел к выводу, что несоответствие в заявлении может быть устранено, а принцип рационального администрирования требует, чтобы венгерский налоговый орган предоставил CHEP возможность исправить свое заявление.

В связи с получением налоговым органом достаточной информации о том, что сумма НДС, указанная в счетах-фактурах, приложенных к заявлению на возврат, выше суммы, указанной в заявлении на возврат, не допускается производить возврат НДС только в размере соответствующую последней сумме, без предварительного, в соответствии с должной осмотрительностью и наиболее подходящим способом, просьбы к налогоплательщику исправить свое заявление на возмещение.

Простая выплата уменьшенного требования была, следовательно, непропорциональной реакцией венгерского налогового органа на ошибки, допущенные CHEP.

Практические последствия

- Право на вычет/возмещение НДС действует в период, когда выставлен действительный счет-фактура, даже если этот счет-фактура относится к более раннему периоду возмещения.

В Нидерландах политика налогового органа уже во многом соответствует решению СЕС по делу Wilo Salmson . Например, если торговец из Великобритании получает счет, в котором поставщик по ошибке не включает голландский НДС в 2019 г., а затем в 2021 году получает дополнительный счет-фактуру с учетом голландского НДС, который поставщик изначально не взимал, право на возмещение НДС возникает в 2021 году, а не в 2019 году, поскольку правильный счет-фактура с учетом голландского НДС был выставлен только в 2021 году.

В Нидерландах можно подать иск, относящийся к последним пяти годам (без права апелляции, если не соблюдены более ранние сроки, предусмотренные Директивами ЕС), и это право на получение возмещения в более поздний период меньше важно, чем в большинстве других государств-членов ЕС, где применяются только минимальные периоды, предусмотренные директивами ЕС.

- Решения СЕС должны облегчить возмещение НДС в государствах-членах, где возмещение возможно только до строгого срока, указанного в Директивах ЕС по НДС.

Директивы ЕС, например, содержат минимальный срок в девять месяцев для компаний-нерезидентов ЕС и шесть месяцев для компаний-нерезидентов, не входящих в ЕС. Если запрос на возмещение НДС был отклонен из-за того, что счет-фактура не соответствовал определенным минимальным «существенным требованиям», или если это было невозможно, потому что поставщик не выставил (действительный) счет-фактуру вовремя, то предприятие имеет право запросить НДС. возврат в более поздний период, когда у него есть правильный счет-фактура НДС, хотя этот НДС стал подлежать начислению в более ранний период возмещения НДС.

Это потенциально уменьшит возможную дискриминацию между зарегистрированными и не зарегистрированными в качестве плательщиков НДС предприятиями, поскольку компании-резиденты имеют, согласно национальному законодательству государств-членов, срок исковой давности от пяти до шести лет, в течение которого можно подать заявление на возмещение НДС, в то время как компании-нерезиденты ЕС имеют срок только девять месяцев, а компании, не входящие в ЕС, — только шесть месяцев для осуществления этого права.

- Отказные решения налогового органа не могут быть отменены последующим аннулированием и переоформлением счетов-фактур.

Если счет-фактура, соответствующая «существенным требованиям» для вычета НДС, аннулируется и выставляется новый счет-фактура для той же поставки, предприятие не может подать (новый) запрос на возмещение с использованием этого нового счета-фактуры после отказа налоговых органов в возмещении. за аннулированный счет. Предприятие должно обжаловать решение (в установленные сроки) или использовать возможности для внесения исправлений в первоначальный запрос в соответствии с правилами, предусмотренными национальным законодательством.

При подаче запросов на возмещение важно соблюдать процедурные требования к апелляциям и соблюдать установленные законом сроки исковой давности.

- Налоговый орган не может отказать в возмещении НДС, если перед отказом он не запросил дополнительную информацию.

При наличии несоответствий в заявлении о возмещении НДС налоговый орган не имеет права отказать в возмещении, если перед отклонением он не запросил дополнительную информацию.

Об авторе