Предприятие работает убыточно или безубыточно: Выбери какой закон алгебры логики выполняется. Предприятие работает убыточно или

Законы логики на уроках информатики и ИКТ

Урок по информатике рассчитан на

учащихся 10-х классов общеобразовательной школы, в учебном плане которой входит

раздел «Алгебра логики». Учащимся очень нелегко дается эта тема, поэтому мне,

как учителю, захотелось заинтересовать их в изучении законов логики, упрощении

логических выражений и с интересом подойти к решению логических задач. В

обычной форме давать уроки по этой теме нудно и хлопотно, да и ребятам не

всегда понятны некоторые определения. В связи с предоставлением информационного

пространства, у меня появилась возможность выкладывать свои уроки в оболочке

«learning». Учащиеся, зарегистрировавшись в ней, могут в свое свободное время

посещать этот курс и перечитывать то, что было непонятно на уроке. Некоторые

учащиеся, пропустив уроки по болезни, наверстывают дома или в школе пропущенную

тему и всегда готовы к следующему уроку. Такая форма преподавания очень

устроила многих ребят и те законы, которые им были непонятны, теперь в

компьютерном виде ими усваиваются гораздо легче и быстрее.

План урока

- Объяснение нового материала, с привлечением компьютера – 25 минут.

- Основные понятия и определения, выложенные в «learning» — 10 минут.

- Материал для любознательных – 5 минут.

- Домашнее задание – 5 минут.

1. Объяснение нового материала

Законы формальной логики

Наиболее простые и необходимые истинные связи между мыслями выражаются в основных законах формальной логики. Таковыми являются законы тождества, непротиворечия, исключенного третьего, достаточного основания.

Эти законы

являются основными потому, что в логике они играют особо важную роль, являются

наиболее общими. Они позволяют упрощать

логические выражения и строить умозаключения и доказательства. Первые три из вышеперечисленных законов были

выявлены и сформулированы

Аристотелем, а закон достаточного основания — Г.

Закон тождества: в процессе определенного рассуждения всякое понятие и суждение должны быть тождественны самим себе.

Закон непротиворечия: невозможно, чтобы одно и то оке в одно то же время было и не было присуще одному и тому же в одном и том же отношении. То есть невозможно что-либо одновременно утверждать и отрицать.

Закон исключенного третьего: из двух противоречащих суждений одно истинно, другое ложно, а третьего не дано.

Закон достаточного основания: всякая истинная мысль должна быть достаточно обоснована.

Последний закон говорит о том, что доказательство

чего-либо предполагает обоснование именно и только истинных мыслей. Ложные же

мысли доказать нельзя. Есть хорошая

латинская пословица: «Ошибаться свойственно всякому человеку, но настаивать на ошибке свойственно только глупцу».

Формулы этого закона нет, так как он имеет только содержательный характер.

Законы алгебры высказываний

Алгебра высказываний (алгебра логики) — раздел математической логики, изучающий логические операции над высказываниями и правила преобразования сложных высказываний.

При решении многих логических задач часто приходится упрощать формулы, полученные при формализации их условий. Упрощение формул в алгебре высказываний производится на основе эквивалентных преобразований, опирающихся на основные логические законы.

Законы алгебры высказываний (алгебры логики) — это тавтологии.

Иногда эти законы называются теоремами.

В алгебре

высказываний логические законы выражаются в виде равенства эквивалентных формул.

Среди законов особо выделяются такие,

которые содержат одну переменную.

Первые четыре из приведенных ниже законов являются основными законами алгебры высказываний.

Закон тождества:

А=А

Всякое понятие и суждение тождественно самому себе.

Закон тождества означает, что в процессе рассуждения нельзя подменять одну мысль другой, одно понятие другим. При нарушении этого закона возможны логические ошибки.

Например, рассуждение Правильно говорят, что язык до Киева доведет, а я купил вчера копченый язык, значит, теперь смело могу идти в Киев

В рассуждении: Движение вечно.

Хождение в школу — движение. Следовательно,

хождение в школу вечно слово

«движение» используется в двух разных смыслах (первое — в философском смысле —

как атрибут материи, второе — в обыденном смысле — как действие по

перемещению в пространстве), что приводит к

ложному выводу.

Закон непротиворечия:

Не могут быть одновременно истинными суждение и его отрицание. То есть если высказывание А — истинно, то его отрицание не А должно быть ложным (и наоборот). Тогда их произведение будет всегда ложным.

Именно это равенство часто используется при упрощении сложных логических выражений.

Иногда этот закон формулируется так: два противоречащих друг другу высказывания не могут быть одновременно истинными. Примеры невыполнения закона непротиворечия:

1. На Марсе есть жизнь и на Марсе жизни нет.

2. Оля окончила среднюю школу и учится в X классе.

Закон исключенного третьего:

В один и тот же момент времени высказывание может быть либо истинным, либо ложным, третьего не дано. Истинно либо А, либо не А. Примеры выполнения закона исключенного третьего:

1. Число 12345 либо четное, либо нечетное, третьего

не дано.

2. Предприятие работает убыточно или безубыточно.

3. Эта жидкость является или не является кислотой.

Закон исключенного третьего не является законом, признаваемым всеми логиками в качестве универсального закона логики. Этот закон применяется там, где познание имеет дело с жесткой ситуацией: «либо — либо», «истина—ложь». Там же, где встречается неопределенность (например, в рассуждениях о будущем), закон исключенного третьего часто не может быть применен.

Рассмотрим следующее высказывание: Это предложение ложно. Оно не может быть истинным, потому что в нем утверждается, что оно ложно. Но оно не может быть и ложным, потому что тогда оно было бы истинным. Это высказывание не истинно и не ложно, а потому нарушается закон исключенного третьего.

Парадокс (греч. paradoxos — неожиданный, странный) в этом примере возникает из-за того, что предложение

ссылается само на себя. Другим

известным парадоксом является задача о парикмахере: В одном городе

парикмахер стрижет волосы всем жителям, кроме тех, кто стрижет себя сам. Кто стрижет волосы

парикмахеру? В логике из-за ее

формальности нет возможности получить форму такого ссылающегося самого на себя высказывания. Это еще раз подтверждает мысль о том, что с помощью алгебры логики

нельзя выразить все возможные мысли и доводы. Покажем, как на основании определения эквивалентности высказываний могут

быть получены остальные законы алгебры высказываний.

Кто стрижет волосы

парикмахеру? В логике из-за ее

формальности нет возможности получить форму такого ссылающегося самого на себя высказывания. Это еще раз подтверждает мысль о том, что с помощью алгебры логики

нельзя выразить все возможные мысли и доводы. Покажем, как на основании определения эквивалентности высказываний могут

быть получены остальные законы алгебры высказываний.

Например, определим, чему эквивалентно (равносильно) А (двойное отрицание А, т. е. отрицание отрицания А). Для этого построим таблицу истинности:

По определению равносильности мы должны найти тот столбец, значения которого совпадают со значениями столбца А. Таким будет столбец А.

Таким образом, мы можем сформулировать закон двойного отрицания:

Если отрицать дважды некоторое высказывание, то в

результате получается исходное высказывание.

Аналогичным образом можно вывести и проверить следующие законы:

Свойства констант:

Законы идемпотентности:

Сколько бы раз мы ни повторяли: телевизор включен или телевизор включен или телевизор включен … значение высказывания не изменится. Аналогично от повторения на улице тепло, на улице тепло,… ни на один градус теплее не станет.

Законы коммутативности:

A v B = B v A

А & В = В & А

Операнды А и В в операциях дизъюнкции и конъюнкции можно менять местами.

Законы ассоциативности:

A v(B v C) = (A v B) v C;

А & (В

& C) = (A &

В) & С.

Если в выражении используется только операция дизъюнкции или только операция конъюнкции, то можно пренебрегать скобками или произвольно их расставлять.

Законы дистрибутивности:

A v (B & C) = (A v B) &(A v C)

(дистрибутивность дизъюнкции

относительно конъюнкции)

А & (B v C) = (A & B) v (А & C)

(дистрибутивность конъюнкции

относительно дизъюнкции)

Закон дистрибутивности конъюнкции относительно дизъюнкции аналогичен дистрибутивному закону в алгебре, а закон дистрибутивности дизъюнкции относительно конъюнкции аналога не имеет, он справедлив только в логике. Поэтому необходимо его доказать. Доказательство удобнее всего провести с помощью таблицы истинности:

Законы поглощения:

A v (A & B) = A

A & (A v B) = A

Проведите

доказательство законов поглощения самостоятельно.

Законы де Моргана:

Словесные формулировки законов де Моргана:

1.

2.

Мнемоническое правило: в левой части тождества операция отрицания стоит над всем высказыванием. В правой части она как бы разрывается и отрицание стоит над каждым из простых высказываний, но одновременно меняется операция: дизъюнкция на конъюнкцию и наоборот.

Примеры выполнения закона де Моргана:

1) Высказывание Неверно, что я знаю арабский или китайский язык тождественно высказыванию Я не знаю арабского языка и не знаю китайского языка.

2) Высказывание Неверно, что я выучил урок и получил по нему двойку тождественно высказыванию Или я не выучил урок, или я не получил по нему двойку.

Замена операций импликации и эквивалентности

Операций импликации и эквивалентности иногда нет

среди логических операций конкретного

компьютера или транслятора с языка программирования. Однако для решения многих задач эти операции необходимы. Существуют

правила замены данных операций на последовательности операций отрицания,

дизъюнкции и конъюнкции.

Однако для решения многих задач эти операции необходимы. Существуют

правила замены данных операций на последовательности операций отрицания,

дизъюнкции и конъюнкции.

Так, заменить операцию импликации можно в соответствии со следующим правилом:

Для замены операции эквивалентности существует два правила:

В справедливости данных формул легко убедиться, построив таблицы истинности для правой и левой частей обоих тождеств.

Знание правил замены операций импликации и эквивалентности помогает, например, правильно построить отрицание импликации.

Рассмотрим следующий пример.

Пусть дано высказывание:

Е = Неверно, что если я выиграю конкурс, то получу приз.

Пусть А = Я выиграю конкурс,

В = Я получу приз.

Тогда

Отсюда, Е = Я выиграю конкурс, но приз не получу.

Интерес представляют и следующие правила:

Доказать

их справедливость можно также с помощью таблиц истинности.

Интересно их выражение на естественном языке.

Например, фраза

Если Винни-Пух съел мед, то он сыт

тождественна фразе

Если Винни-Пух не сыт, то меда он не ел.

Задание: придумайте фразы-примеры на данные правила.

2. Основные понятия и определения в Приложении 1

3. Материал для любознательных в Приложении 2

4. Домашнее задание

1) Выучить законы логики, используя курс «Алгебры логики», размещенный в информационном пространстве (www.learning.9151394.ru).

2) Проверить на ПК доказательство законов де Моргана, построив таблицу истинности.

Приложения

- Основные понятия и определения (Приложение 1).

- Материал для любознательных (Приложение 2).

MediaPost on-line. Ждет ли завод им. Малышева судьба «Серпа и Молота» (эксклюзивное интервью гендиректора завода)

17. 11.2007 — 14:05

11.2007 — 14:05

Осенью завод им. Малышева собирался начать реструктуризацию. Не начал. В ноябре планировал выйти на безубыточный уровень. Не вышел. Кто виноват? Налоговая. Вернее, ее представитель. Так считает гендиректор завода Виталий Немилостивый. Подробнее об этом, о долгах по зарплате и о том, может ли Малышева повторить судьбу «Серпа и Молота» — читайте в интервью Виталия Немилостивого MediaPost on-line.

— Виталий Александрович, перед выборами Ваш завод полностью рассчитался с долгами по зарплате. Сейчас долги опять появились. Почему?

— Перед выборами завод Малышева смог рассчитаться по зарплате, так как «Укрсоцбанк» реализовал одно из зданий, которое было в залоге (оно попало в залог два года назад) и часть денег взял на погашение кредита, а часть — пошла на выплату зарплаты. Дальше, чтобы завод вышел на безубыточную работу, нами была разработана программа реструктуризации предприятия. Она прошла все стадии утверждения. Министерство промышленной политики создало комиссию из 12 человек, в которую входят представители нескольких департаментов министерства промышленной политики, а также Фонда Государственного имущества Украины, Службы безопасности Украины. Кроме того, вхожу я, как руководитель предприятия, председатель профкома завода и представитель налоговой администрации Харьковской области. Комиссия несколько раз собиралась, обсуждала программу, дорабатывала ее и 3 сентября в Киеве, в здании Минпромполитики, состоялось окончательное заседание комиссии. Все члены проголосовали за принятие программы реструктуризации. Но потом начались не совсем понятные вещи. На данный момент только один человек – представитель налоговой администрации в Харьковской области — отказывается ее подписывать. Отказывается подписывать по непонятным причинам, так как все замечания, все предложения, которые вносил этот представитель в процессе формирования программы реструктуризации, были учтены. Позавчера (2,5 месяца прошло после того заседания) пришел официальный ответ от налоговой администрации: они считают невозможным для себя утверждать программу реструктуризации завода. Почему? На данный момент непонятно, мы будем разбираться. Но это не дает возможности утвердить окончательно программу.

Кроме того, вхожу я, как руководитель предприятия, председатель профкома завода и представитель налоговой администрации Харьковской области. Комиссия несколько раз собиралась, обсуждала программу, дорабатывала ее и 3 сентября в Киеве, в здании Минпромполитики, состоялось окончательное заседание комиссии. Все члены проголосовали за принятие программы реструктуризации. Но потом начались не совсем понятные вещи. На данный момент только один человек – представитель налоговой администрации в Харьковской области — отказывается ее подписывать. Отказывается подписывать по непонятным причинам, так как все замечания, все предложения, которые вносил этот представитель в процессе формирования программы реструктуризации, были учтены. Позавчера (2,5 месяца прошло после того заседания) пришел официальный ответ от налоговой администрации: они считают невозможным для себя утверждать программу реструктуризации завода. Почему? На данный момент непонятно, мы будем разбираться. Но это не дает возможности утвердить окончательно программу. Если нет подписи одного из членов комиссии, который проголосовал, то министр не может издать приказ о начале реструктуризации, и мы не можем выполнять те антикризисные мероприятия, которые предусмотрены в программе.

Если нет подписи одного из членов комиссии, который проголосовал, то министр не может издать приказ о начале реструктуризации, и мы не можем выполнять те антикризисные мероприятия, которые предусмотрены в программе.

— О каких антикризисных мероприятиях идет речь?

— Мы планируем продать излишние основные фонды, которые существуют на заводе в огромных количествах. Сколько мы планируем получить денег от реализации и куда мы обязуемся их потратить — там все расписано постатейно, иначе б никто эту программу не утверждал. В первую очередь необходимо погасить все долги по зарплате, потом — по пенсионному фонду, потом — налоговые платежи, потом — банкам, кредиторскую задолженность. После этого остаются средства для пополнения оборотных средств предприятия, и эти средства планируется направить на увеличение объемов производства. Сейчас на предприятии достаточно заказов, которые позволили бы работать безубыточно, но мы не в состоянии их выполнить, так как у нас дефицит сырья и материалов. Завод Малышева последние годы работал нестабильно и не все заказчики готовы платить предоплату за заказы. Поэтому, чтобы выполнить какой-то заказ, нам нужно сначала вложить собственные средства. Их нет. Новые кредиты нам брать не дают, дабы не повторилась ситуация, которая была на авиазаводе.

Завод Малышева последние годы работал нестабильно и не все заказчики готовы платить предоплату за заказы. Поэтому, чтобы выполнить какой-то заказ, нам нужно сначала вложить собственные средства. Их нет. Новые кредиты нам брать не дают, дабы не повторилась ситуация, которая была на авиазаводе.

— Кстати, сколько сейчас составляет кредитный портфель завода?

— На 1 ноября этого года он составляет 41 миллион, а на 1 декабря прошлого года — был 59 миллионов. Т.е. за 11 месяцев он на 28 миллионов уменьшился. Это все прекрасно, но это и вымывание оборотных средств в том числе. Как я уже сказал, кредиты нам брать не дают. И получается замкнутый круг: мы вышли на определенный уровень объемов производства, этот уровень у нас стабильный, но мы не можем двинуться вперед, так как у нас нет средств. Те средства, которые завод хоть чуть-чуть, но зарабатывает в процессе текущей работы, все идут или на погашение старых кредитов, или на погашение долгов по зарплате и так далее.

— Сколько сейчас завод должен рабочим?

— Речь идет о сумме восемь миллионов. Ко вторнику останется до пяти миллионов.

Ко вторнику останется до пяти миллионов.

— За счет чего Вы рассчитаетесь с людьми?

— За счет поступления денег за отгруженную продукцию. Это специфика машиностроительной продукции: не все заказы оплачиваются по моменту отгрузки. Это сложные изделия. Они должны прийти к заказчику, который находится, например, в Китае. Пока туда не придет продукция, пока наши специалисты ее не соберут, не запустят (а на это уходит обычно 2-3 месяца), заказчики окончательно не рассчитываются.

— Я правильно поняла Вас, что долги по зарплате возникли из-за того, что тормозится утверждение программы реструктуризации?

— Долг возник, потому что предприятие работает неэффективно. Оно продолжает работать убыточно. По сравнению с прошлым годом убытки уменьшились примерно на 20 миллионов, динамика к уменьшению убыточности есть. Но это в основном за счет уменьшения расходов завода: мы на всем чем можно сейчас экономим — поэтому убытки уменьшились. Но мы не можем увеличить объемы настолько, чтобы убытков вообще не было. Поэтому и проблемы, потому что предприятие работает убыточно. Программа реструктуризации – это инструмент, который позволит заводу выйти на безубыточную работу. Но этот инструмент мы не можем применить. Его применение из месяца в месяц переносится «на потом», и это длится уже более полугода, откровенно говоря.

Поэтому и проблемы, потому что предприятие работает убыточно. Программа реструктуризации – это инструмент, который позволит заводу выйти на безубыточную работу. Но этот инструмент мы не можем применить. Его применение из месяца в месяц переносится «на потом», и это длится уже более полугода, откровенно говоря.

— Вы говорили о том, у завода есть заказы, которые позволили ли бы ему работать безубыточно. О каких именно заказах идет речь?

— Это практически 100% гражданская продукция. За 11 месяцев с начала года нет ни одного военного заказа, хотя за это время мы отгрузили много продукции и закрыли все те заказы, которые были до этого.

— Перспективы получения заказов на военную продукцию есть?

— Перспективы есть.

— А поподробнее?

— Давайте мы подпишем сначала заказы.

— Когда они могут быть подписаны?

— Переговоры ведутся каждый день. В том числе и сегодня (16.11. – ред.), через час, здесь будет посол Пакистана. Работа ведется не только с этой страной. Работа ведется со многими партнерами, но это все больше политика, чем экономика, не все зависит от завода.

Работа ведется со многими партнерами, но это все больше политика, чем экономика, не все зависит от завода.

— Как обстоят дела с заказами на модернизацию танков от Минобороны?

— Мы выполнили предыдущий заказ, который был подписан в 2006-м году. Выполнили с некоторыми трудностями — в связи с тем, что деньги, 99%, были потрачены в прошлом году, а все изделия отгружались в этом. То есть нам пришлось фактически выполнять заказ опять же на внутренних резервах. Мы выполнили его полностью. На данный момент на стадии подписания новый государственный оборонный контракт. Есть все основания полагать, что или в следующую среду или через среду Кабинет Министров его утвердит, и он вступит в силу. Так что тут осталось буквально 5-15 дней подождать и это будет известно.

— О каких объемах идет речь?

— Это все-таки государственный оборонный заказ. Я не уполномочен называть цифры. Но это позволит заводу до конца следующего года в этом направлении работать.

— Виктор Янукович после посещения завода в августе дал поручение создать на базе завода Малышева научно-производственной центр дорожно-строительной и коммунальной техники. На какой стадии этот проект?

На какой стадии этот проект?

— Было проведено три совещания у нас на заводе с участием представителей профильных вузов города Харькова, профильных научных учреждений и разных промышленных предприятий (не только харьковских), которые имеют отношения к этой тематике. Была создана рабочая группа, которая должна определить шаги по созданию этого центра, по механизмам его функционирования, сейчас определяются те виды продукции, которые есть смысл выпускать на базе этого центра. Процесс идет к завершению. Я думаю, что за две недели мы закончим всю работу, передадим материалы и предложения в Минпромполитики, министр (промполитики – Е.Л.) передаст их в Кабинет Министров – а дальше это уже воля Кабинета Министров.

— Не повторится ли с заводом имени Малышева та же история, что и с «Серпом и Молотом»? В одном из интервью Вы говорили, что там Вы выполняли свои обязательства, а государство — нет…

— Давайте уточним по «Серпу и Молоту». Не я выполнял, а инвесторы, которые пришли на завод. А я был представителем этих инвесторов. Инвесторы действительно выполнили свои обязательства, погасили долги по заработной плате — там долги были порядка 17 миллионов. А я как представитель инвесторов выполнил свои обязательства, мы запустили производство (которое до этого три года в принципе не работало) за четыре месяца. Далее. На тот момент действовало постановление Кабинета Министров №906, благодаря которому и пришли инвесторы, рассчитывая на его реализацию. По этому постановлению государство должно было выполнять определенные шаги. Но поменялся Кабинет Министров, поменялся Президент и так сложилось, что видимо были какие-то более важные дела в государстве и это постановление не сработало. В результате получилось то, что получилось. Кстати, если я не ошибаюсь, это постановление не отменили до сегодняшнего дня. На данный момент принята новая государственная программа по развитию дизелестроения, теперь уже на базе завода Малышева. Она уже утверждена. Эта программа не предусматривает таких больших объемов государственного финансирования.

А я был представителем этих инвесторов. Инвесторы действительно выполнили свои обязательства, погасили долги по заработной плате — там долги были порядка 17 миллионов. А я как представитель инвесторов выполнил свои обязательства, мы запустили производство (которое до этого три года в принципе не работало) за четыре месяца. Далее. На тот момент действовало постановление Кабинета Министров №906, благодаря которому и пришли инвесторы, рассчитывая на его реализацию. По этому постановлению государство должно было выполнять определенные шаги. Но поменялся Кабинет Министров, поменялся Президент и так сложилось, что видимо были какие-то более важные дела в государстве и это постановление не сработало. В результате получилось то, что получилось. Кстати, если я не ошибаюсь, это постановление не отменили до сегодняшнего дня. На данный момент принята новая государственная программа по развитию дизелестроения, теперь уже на базе завода Малышева. Она уже утверждена. Эта программа не предусматривает таких больших объемов государственного финансирования. Там в основном все рассчитано на инвестресурс, государство берет на себя очень незначительные объемы финансирования. Я высказывал свою точку зрения при обсуждении этой программы и на коллегии в областной администрации, и в министерстве промышленной политики, и с министром экономики Анатолием Кинахом. Эта программа тоже не будет работать, если государство помимо денег не примет определенных законодательных изменений, в том числе и некоторых постановлений Кабинета министров по формированию, по защите внутреннего рынка. У нас сейчас из государственного бюджета по сути происходит дотация на виды техники, большинство комплектующих которой произведено не на Украине. И вот это губит нашу промышленность, нельзя этого допускать! По сути мы своим государственным бюджетом дотируем производство агрегатов, узлов, в том числе и двигателей (а это самые наукоемкий узел в любом изделии), но не в Украине, а в России, например, в Германии или в Беларуси. У нас не так много денег, чтобы создавать рабочие места в других странах.

Там в основном все рассчитано на инвестресурс, государство берет на себя очень незначительные объемы финансирования. Я высказывал свою точку зрения при обсуждении этой программы и на коллегии в областной администрации, и в министерстве промышленной политики, и с министром экономики Анатолием Кинахом. Эта программа тоже не будет работать, если государство помимо денег не примет определенных законодательных изменений, в том числе и некоторых постановлений Кабинета министров по формированию, по защите внутреннего рынка. У нас сейчас из государственного бюджета по сути происходит дотация на виды техники, большинство комплектующих которой произведено не на Украине. И вот это губит нашу промышленность, нельзя этого допускать! По сути мы своим государственным бюджетом дотируем производство агрегатов, узлов, в том числе и двигателей (а это самые наукоемкий узел в любом изделии), но не в Украине, а в России, например, в Германии или в Беларуси. У нас не так много денег, чтобы создавать рабочие места в других странах.

Якщо Ви виявили помилку у тексті — виділіть її курсором та натисніть «Ctrl + Enter». Дякуємо Вам за уважність та ввічливість.

Про MediaPort

Орфографическая ошибка в тексте:

Чтобы сообщить об ошибке автору, нажмите кнопку «Отправить сообщение об ошибке». Вы также можете отправить свой комментарий.

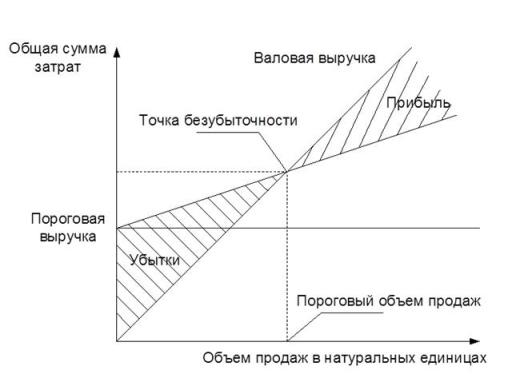

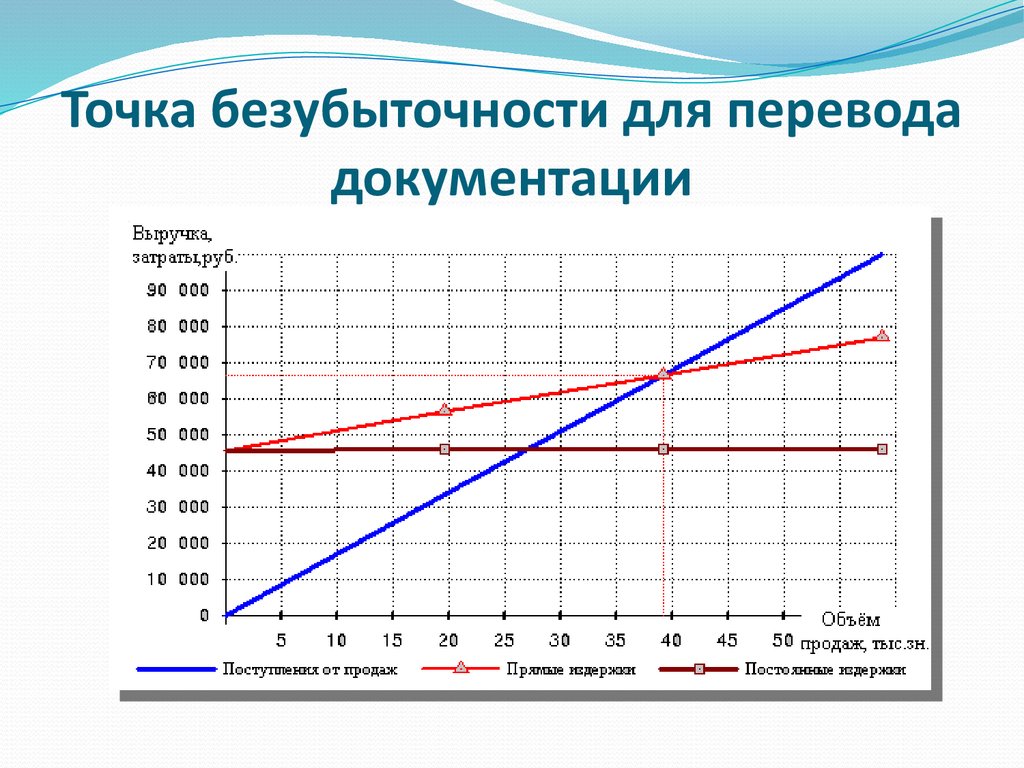

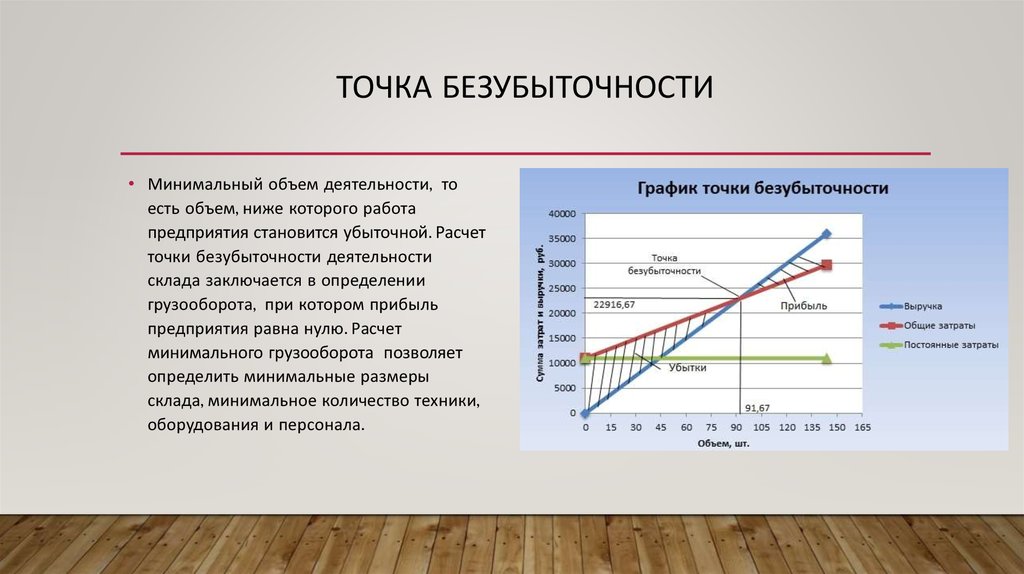

Как рассчитать точку безубыточности для вашего бизнеса

Научиться рассчитывать точку безубыточности необходимо для того, чтобы определить, когда ваш бизнес станет прибыльным. Использование облачной системы учета может помочь вам отслеживать, когда продажи падают ниже этой точки и начинают работать в убыток. Это также может помочь вам определить, когда вам нужно увеличить продажи, чтобы выйти за пределы безубыточности и сохранить прибыльность.

Что такое точка безубыточности?

Проще говоря, точка безубыточности — это точка, в которой вы зарабатываете столько же, сколько тратите — не больше и не меньше. Хотя безубыточность лучше, чем работа в убыток, работа за пределами точки безубыточности — это то, чего хотят владельцы бизнеса. Это позволяет им:

Хотя безубыточность лучше, чем работа в убыток, работа за пределами точки безубыточности — это то, чего хотят владельцы бизнеса. Это позволяет им:

- Начать получать прибыль

- См. признаки роста и стабильности

Выполнение анализа безубыточности позволяет вам определить, когда вы, вероятно, начнете получать прибыль и где должны быть ваши уровни продаж, чтобы поддерживать прибыльность на ежемесячной основе. Вы можете упростить этот процесс, используя хорошую облачную систему учета, которая позволяет отслеживать увеличение и уменьшение продаж.

Как владелец малого бизнеса, вы должны понимать, что значит безубыточность и как рассчитать точку безубыточности. Это важные способы определить, приносит ли бизнес прибыль. Будьте осторожны, не путайте получение дохода с получением прибыли, а также разницу между чистой прибылью и валовой прибылью, постоянными и переменными затратами (и то, и другое вам потребуется для расчета точки безубыточности).

Когда бизнес достигает точки безубыточности (которую также называют точкой безубыточности), бизнес больше не работает с убытком. Он также не работает с прибылью, но он больше не убыточен. Безубыточность, обычно ассоциируемая со стартапами, часто используется и в устоявшихся предприятиях.

Он также не работает с прибылью, но он больше не убыточен. Безубыточность, обычно ассоциируемая со стартапами, часто используется и в устоявшихся предприятиях.

Точку безубыточности можно рассматривать двумя способами:

- Когда первоначальные денежные средства, необходимые для финансирования нового бизнеса или предприятия (например, бизнес-кредит или инвестиции), больше не нужны для поддержания бизнеса. В этом случае имеется достаточный доход для покрытия фиксированных и переменных затрат, а остаток денежных средств равен 0 долларов США.

- Когда компания не работает с прибылью или с убытком, а чистая прибыль равна 0 долларов.

В любом случае бизнес может достичь точки безубыточности, когда объем продаж достигнет определенного уровня, и может стать прибыльным по мере увеличения объема продаж. Важно выяснить, какой доход вам необходимо получить, чтобы выйти за пределы точки безубыточности и стать прибыльным, а также регулярно отслеживать уровень дохода.

Ваш малый бизнес безубыточен, но едва приживается? Или вы работаете сразу за точкой безубыточности? Есть несколько простых шагов, которые помогут вам следить за текущими ежемесячными продажами и прибылью вашего бизнеса.

Преимущества анализа безубыточности

Проведение анализа безубыточности дает предприятиям четкое представление о ценообразовании и финансовых показателях, позволяя им принимать более обоснованные решения и снижая вероятность выхода из бизнеса в результате финансового дефицита. В частности, преимущества анализа безубыточности включают следующее:

- Четкое ценообразование продукта: У вас может быть представление о том, за сколько вы хотите продавать свою продукцию, но ценообразование без данных, подтверждающих это рассуждение, рискованно. Определение точки безубыточности и знание того, как она повлияет на вашу прибыль, имеет смысл для разумного бизнеса и может помочь вам установить реалистичную цену.

- Поддержка бизнес-решений: Точно так же анализ безубыточности может помочь устранить эмоции при оценке ваших продуктов.

Основывайте свои деловые решения на фактах и реальных цифрах.

Основывайте свои деловые решения на фактах и реальных цифрах. - Сокращение упущенных расходов: Когда все движущиеся части идут в новый бизнес, легко пропустить или потерять счет некоторых расходов. Анализ безубыточности требует сбора ключевых финансовых данных, которые могут помочь вам получить четкое представление о цифрах, с которыми вы работаете, с самого начала.

- Установите цели по доходам: Анализ безубыточности дает вам четкие цифры и цели продаж. Это также может помочь прояснить бизнес-цели.

- Ограничение финансового напряжения: Проведение анализа может выявить потенциальные негативные последствия для бизнеса. Наличие этих данных может помочь предприятиям избежать неудач и ограничить потенциальные финансовые ловушки.

- Будьте готовы к финансированию: Обеспечение финансирования или получение финансирования от инвесторов обычно требует проведения анализа безубыточности.

Он не только предлагает потенциальным спонсорам неопровержимые факты о том, что ваш бизнес-план жизнеспособен, но также может успокоить любое беспокойство, которое вы можете испытывать по поводу получения финансирования.

Он не только предлагает потенциальным спонсорам неопровержимые факты о том, что ваш бизнес-план жизнеспособен, но также может успокоить любое беспокойство, которое вы можете испытывать по поводу получения финансирования.

В зависимости от результатов анализа безубыточности вы можете рассмотреть возможность принятия любого количества следующих шагов: изменить цену вашего продукта для получения большей прибыли, увеличить или уменьшить постоянные затраты, изменить переменные затраты и многие другие возможные действия. Однако при этом убедитесь, что ваши цели по ценам и продажам реалистичны с учетом времени и ресурсов, которые у вас есть для их достижения.

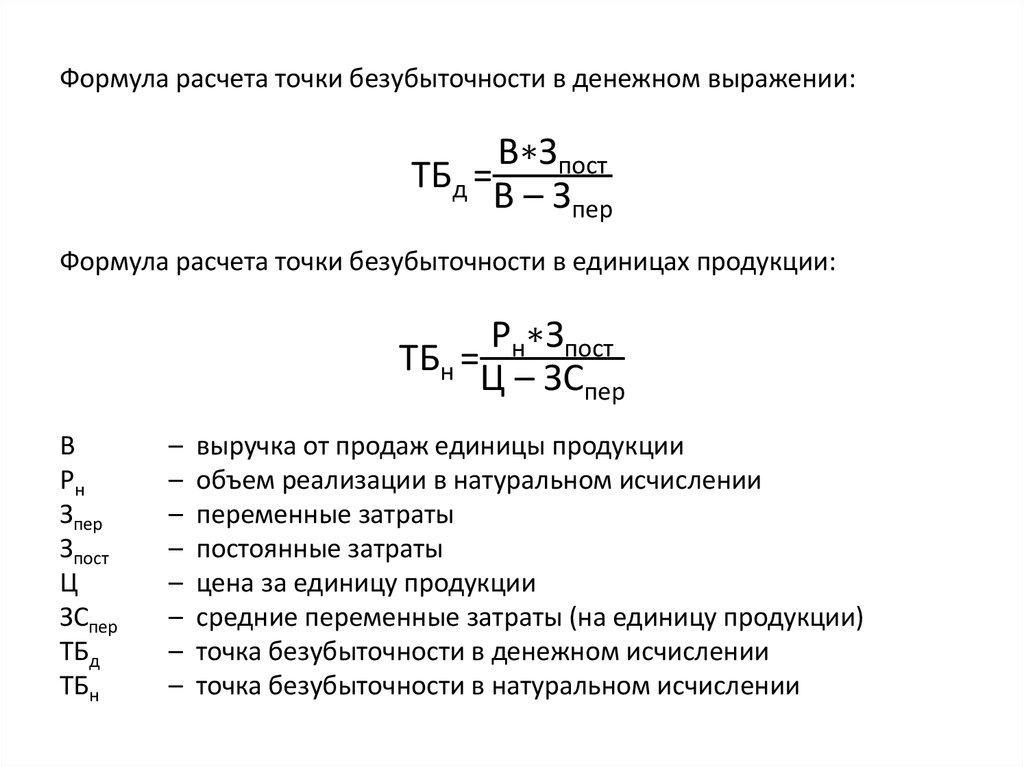

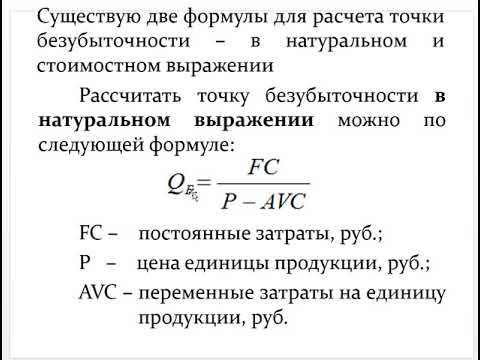

Расчет точки безубыточности: что такое формула точки безубыточности?

Простая формула для расчета точки безубыточности для вашего бизнеса:

Пример анализа безубыточности

Давайте подробнее рассмотрим компоненты этой формулы на примере продаж футболок:

- Фиксированные затраты : Сюда входят затраты, которые остаются неизменными вне зависимости от того, сколько получается от ежемесячных продаж, например расходы на аренду, заработную плату, страхование и другие текущие, общеканцелярские и административные расходы.

Для нашего примера с футболкой мы будем использовать 10 000 долларов в качестве ежемесячной фиксированной стоимости.

Для нашего примера с футболкой мы будем использовать 10 000 долларов в качестве ежемесячной фиксированной стоимости. - Цена продажи единицы: Это цена, по которой вы продаете свой продукт. В этом примере 25 долларов — это цена продажи каждой футболки.

- Переменная стоимость: Сюда входит не только стоимость футболки, но и другие расходы, такие как доставка и доставка. В этом примере покупка/производство футболки стоит 10 долларов плюс 3,50 доллара за доставку, в результате чего общая переменная стоимость за единицу составляет 13,50 доллара.

Калькулятор точки безубыточности

На основании калькулятора точки безубыточности вам потребуется продать 8690,6 единиц в месяц, чтобы выйти на уровень безубыточности, и вам нужно ежемесячно зарабатывать $21 739,13 от продаж:

Точка безубыточности = постоянные затраты / (цена продажи единицы продукции — переменные затраты)

Постоянные затраты / (цена продажи единицы продукции — переменные затраты) ) = 10 000 / (25 — 13,50) = 869,9 единиц

Точка безубыточности = 870 единиц или $21 750 выручки от продаж

870 единиц или 21 750 долларов дохода от продаж. Когда продажи ниже, компания по производству футболок будет работать в убыток.

Когда продажи ниже, компания по производству футболок будет работать в убыток.

Ваша цель — остаться в бизнесе и стать прибыльным. Выполнение этих простых шагов может помочь вам провести анализ безубыточности, определить, сколько вам нужно увеличить объем продаж для вашего собственного бизнеса, чтобы получать прибыль, и держать свои двери открытыми.

Точка безубыточности | Введение в бизнес

Анализ безубыточности за три минуты

Когда можно сказать, хорош бизнес или нет? Посмотрите следующее видео, чтобы узнать.

Точка безубыточности

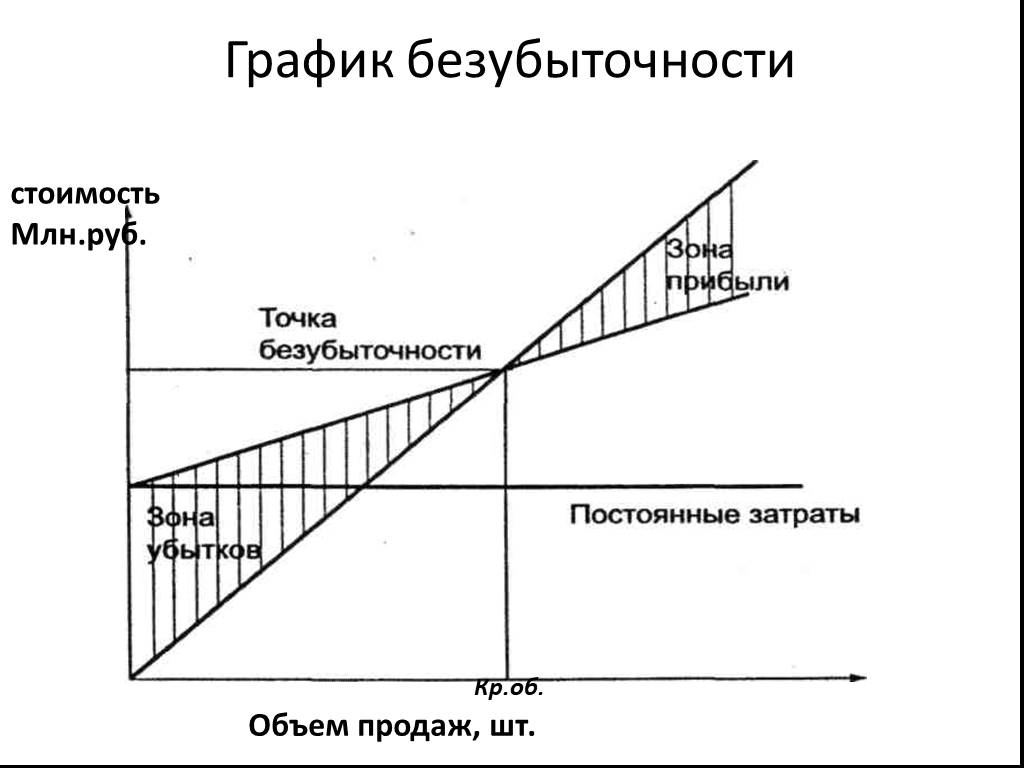

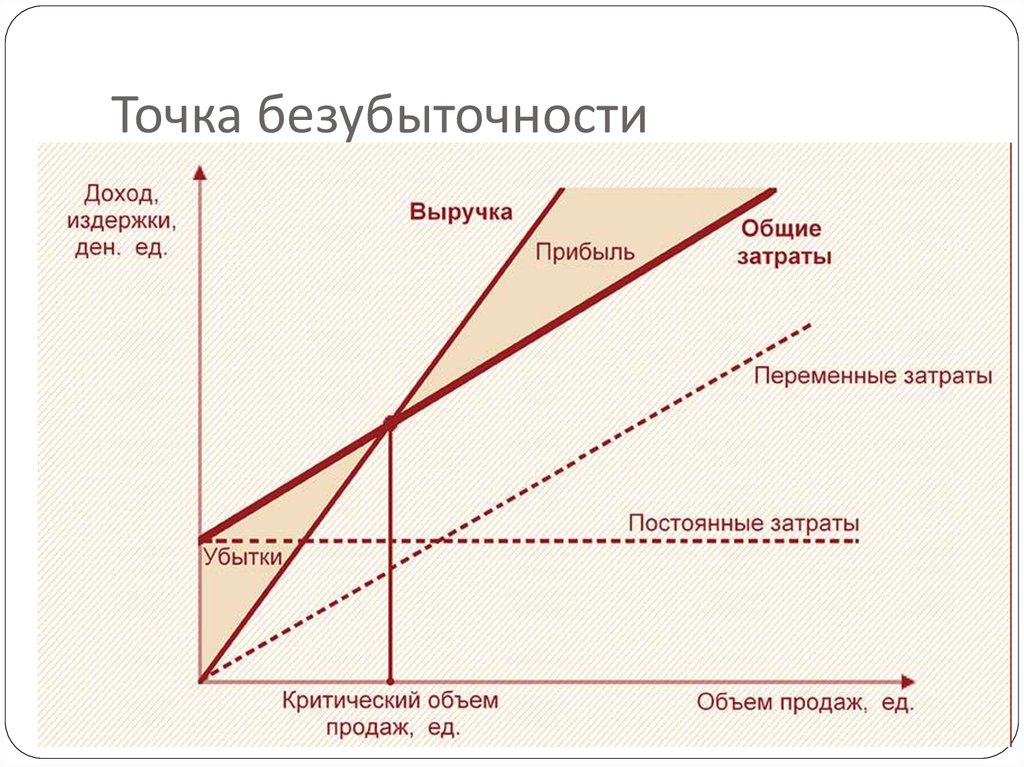

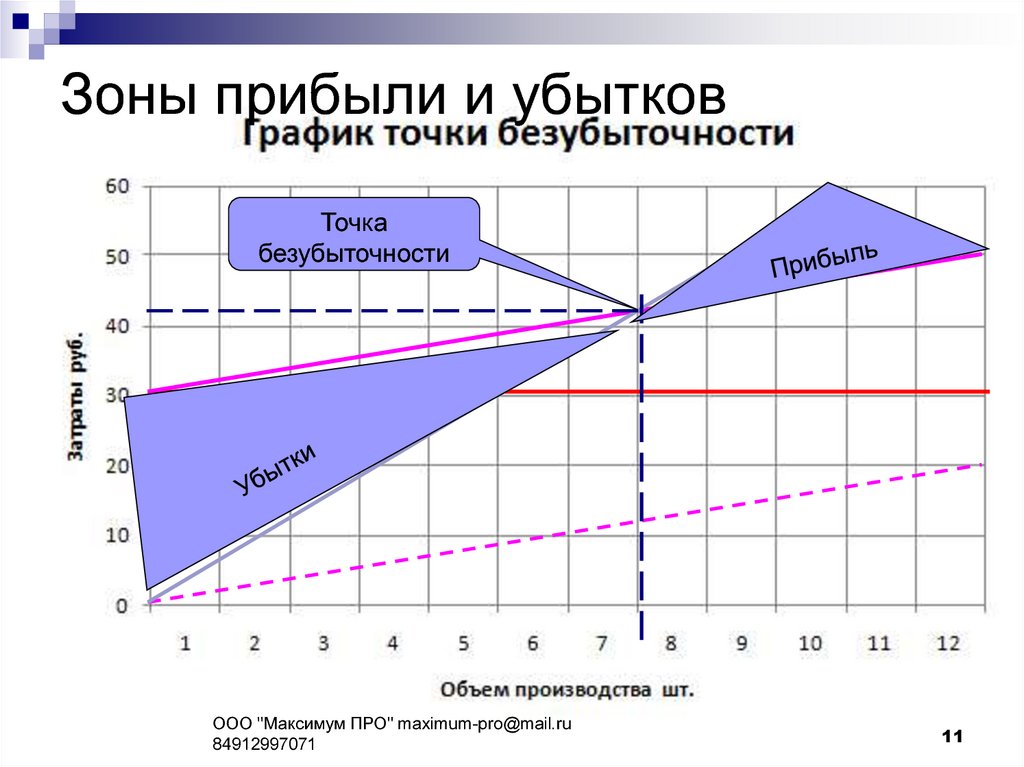

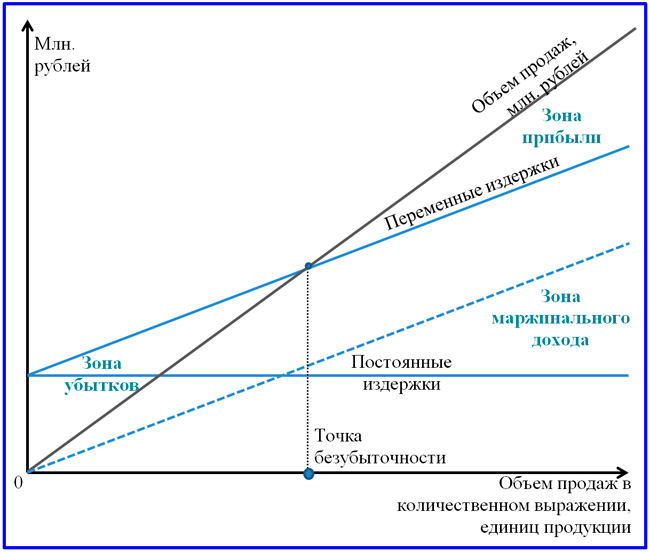

Компания безубыточна за определенный период, когда выручка от продаж и затраты, понесенные в этом периоде, равны. Таким образом, точка безубыточности — это тот уровень операций, при котором компания не получает чистую прибыль или убытки.

Компания может выразить точку безубыточности в долларах выручки от продаж или количества произведенных или проданных единиц. Как бы компания ни выражала свою точку безубыточности, это все равно точка нулевой прибыли или убытка.

Как бы компания ни выражала свою точку безубыточности, это все равно точка нулевой прибыли или убытка.

Чтобы понять концепцию безубыточности, важно понимать, что не все затраты одинаковы: некоторые из них фиксированы, а некоторые являются переменными. Фиксированные затраты – это расходы , которые не зависят от количества товаров или услуг, произведенных предприятием. Это такие вещи, как заработная плата или арендная плата, выплачиваемая в месяц. Если у вас есть автомобиль, то ваши платежи за автомобиль и страховые взносы являются фиксированными расходами, потому что вы платите их каждый месяц, независимо от того, водите ли вы свой автомобиль или нет. Переменные затраты связаны с объемом и оплачиваются за количество или единицу произведенной продукции. Для вашего автомобиля ваши переменные расходы — это такие вещи, как бензин, техническое обслуживание или шины, потому что вы несете эти расходы только тогда, когда едете на своем автомобиле. Чем больше миль вы проезжаете, тем больше растут ваши расходы на бензин — эти расходы зависят от уровня активности.

Чем больше миль вы проезжаете, тем больше растут ваши расходы на бензин — эти расходы зависят от уровня активности.

Прежде чем мы перейдем к расчету точки безубыточности, также важно понять маржу вклада.

Доходная маржа

Доходная маржа — это часть дохода, которая не расходуется на переменные затраты. В простом примере, если бы вы купили шоколадный батончик за 75 центов и перепродали его за 1 доллар, то маржа вклада составила бы 25 центов — сумма, не израсходованная на затраты.

Конечно, в бизнесе это вообще сложнее. Это требует от вас понимания переменных затрат на товар или тех затрат, которые напрямую связаны с производством новой единицы. При продаже лимонада с прилавка стоимость воды, лимонного сока, подсластителя, льда и сервировочного стакана представляет собой переменные затраты, которые будут повторяться с каждым проданным товаром. Стоимость стенда является фиксированной стоимостью. Труд, необходимый для изготовления и подачи лимонада, также обычно является фиксированной стоимостью, поскольку он не зависит от количества проданных стаканов. Давайте посмотрим на это в числовом выражении следующим образом:

Давайте посмотрим на это в числовом выражении следующим образом:

| Входы | Стоимость | Категория |

| Лимоны, подсластитель, лед и вода | 20 центов за стакан | Переменная |

| Очки | 5 центов за штуку | Переменная |

| Труд | 100 долларов в день на сотрудника | Фиксированный |

| Аренда стойки с лимонадом | 2000 долларов в месяц | Фиксированный |

Если мы знаем, что прилавок продает 1000 стаканов лимонада каждый день по 3 доллара за стакан, и что один работник может приготовить и подать 1000 стаканов, то мы можем рассчитать маржинальную прибыль.

Стоимость сырья 25 центов за стакан (20 за ингредиенты + 5 за стакан). Если лимонад продается по 3 доллара за стакан, то маржинальная прибыль составит 2,75 доллара за стакан.

Важно знать маржинальную прибыль, чтобы рассчитать, какая часть дохода от продукта расходуется на переменные затраты, а какая часть может быть использована для покрытия постоянных затрат или их вклада в них.

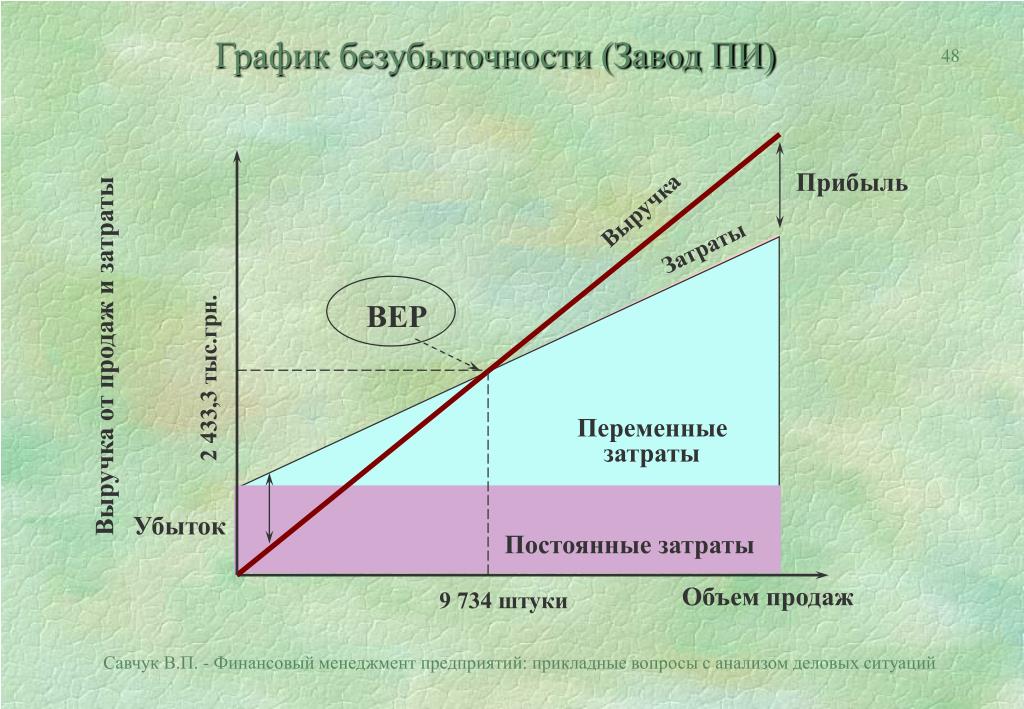

Безубыточность в единицах

Чтобы проиллюстрировать расчет точки безубыточности в единицах, Video Productions производит видеокассеты по цене 20 долларов США за единицу. Постоянные затраты за период составляют 40 000 долларов США, а переменные затраты составляют 12 долларов США на единицу продукции.

Мы рассчитываем точку безубыточности в единицах путем деления общих постоянных затрат на маржинальную прибыль на единицу. Вкладная маржа на единицу составляет 8 долларов США (цена реализации 20 долларов США за единицу – 12 долларов США переменных затрат на единицу). В следующем уравнении безубыточности BE относится к точке безубыточности:

[латекс]\displaystyle\text{единицы ВЕ} = \frac{\text{Постоянные затраты}}{\text{Маржа вклада на единицу}} [/latex]

[латекс]\displaystyle\text{единицы ВЕ} = \frac{\text{40 000 долларов США}}{\text{8 долларов США за единицу}} [/latex]

[latex]\displaystyle\text{единицы BE} = \text{5000 единиц} [/latex]

Результат говорит нам о том, что Video Productions безубыточна даже при объеме 5000 единиц в месяц. Мы можем доказать это, рассчитав выручку и общие затраты при объеме 5000 единиц. Доход = 5 000 единиц X цена продажи 20 долларов США за единицу = 100 000 долларов США. Общие затраты = 100 000 долларов США = 40 000 долларов США постоянных затрат + 60 000 долларов США переменных затрат (60 000 долларов США = 12 долларов США за единицу X 5 000 единиц).

Мы можем доказать это, рассчитав выручку и общие затраты при объеме 5000 единиц. Доход = 5 000 единиц X цена продажи 20 долларов США за единицу = 100 000 долларов США. Общие затраты = 100 000 долларов США = 40 000 долларов США постоянных затрат + 60 000 долларов США переменных затрат (60 000 долларов США = 12 долларов США за единицу X 5 000 единиц).

Обратите внимание, что линии выручки и общих затрат пересекаются на уровне 5000 единиц — точке безубыточности. Video Productions имеет чистую прибыль при объемах более 5000 единиц, но несет убытки при объемах менее 5000 единиц.

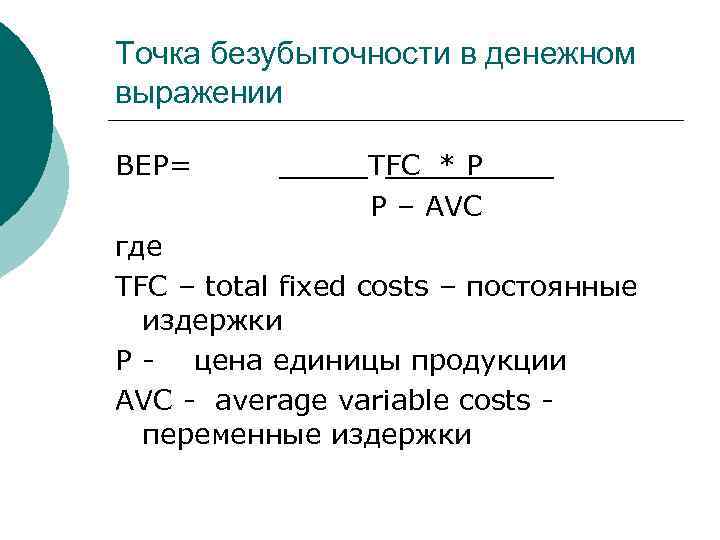

Безубыточность в долларах продаж

Компании часто измеряют объем в долларах продаж, а не в единицах. Для такой компании, как General Motors, которая производит не только автомобили, но и мелкие компоненты, продаваемые другим производителям и отраслям, нет смысла думать о точке безубыточности в единицах. General Motors оценивает безубыточность в долларах продаж.

Формула для расчета точки безубыточности в долларах продаж очень похожа на формулу для расчета безубыточности в единицах, за исключением того, что мы делим фиксированные затраты на коэффициент маржинальной прибыли, а не на маржинальную прибыль на единицу.

[латекс]\displaystyle\text{единицы BE} = \frac{\text{Фиксированные затраты}}{\text{коэффициент маржинальной прибыли}} [/latex]

Более широкая перспектива: даже колледжи используют безубыточность

декан бизнес-школы в конкретном университете рассматривал возможность проведения семинара для руководителей. Стоимость обучения составит 650 долларов США на человека. Переменные расходы, включая питание, парковку и материалы, составят 80 долларов США на человека. Определенные расходы на проведение семинара, включая рекламу, гонорары инструкторов, аренду помещения и аренду аудиовизуального оборудования, не будут зависеть от количества присутствующих. Такие затраты на семинары, которые можно рассматривать как постоянные затраты, составили 8 000 долларов США.

В дополнение к этим расходам над программой будет работать ряд сотрудников, включая декана. Несмотря на то, что предложение семинара не повлияло на заработную плату, выплачиваемую этим сотрудникам, работа над ним отвлекла этих людей от других обязанностей, что привело к альтернативным издержкам, которые оцениваются в 7000 долларов США для этого семинара.

Учитывая эту информацию, школа оценила точку безубыточности как (8 000 долларов США + 7 000 долларов США)/(650 долларов США – 80 долларов США) = 26,3 учащихся. Если бы школа хотела, по крайней мере, выйти на уровень безубыточности по этой программе, она должна была бы предлагать программу только в том случае, если она ожидала, что в ней примут участие не менее 27 учеников.

Коэффициент маржинальной прибыли

Коэффициент маржинальной прибыли выражает маржинальную прибыль в процентах от продаж. Чтобы рассчитать этот коэффициент, разделите маржу вклада на единицу на цену продажи за единицу или общую маржу вклада на общую выручку. Коэффициент маржинальной прибыли Video Production:

[латекс]\displaystyle\text{коэффициент маржинальной прибыли} = \frac{\text{маржинальная маржа на единицу}}{\text{цена продажи за единицу}} [/latex]

[латекс] \ displaystyle \ frac {\ text {20 долларов США} — \ text {12 долларов США}} {\ text {20 долларов США}} = \ frac {\ text {8 долларов США}} {\ text {20 долларов США}} = 0,40 [/латекс]

Предположим, что общая маржинальная прибыль компании Video Productions составляет 48 000 долларов США при доходах в размере 120 000 долларов США, мы вычисляем коэффициент маржинальной прибыли следующим образом:

[латекс]\displaystyle\text{Коэффициент маржинальной прибыли} = \frac{\text{ Общая маржинальная прибыль}}{\text{Общий доход}} [/latex]

[latex]\displaystyle\frac{\text{48 000 долларов США}}{\text{120 000 долларов США}} = 0,40 [/latex]

То есть на каждый доллар продаж приходится вклад в размере 0,40 доллара США на покрытие постоянных затрат и получение чистой прибыли.

Используя это соотношение, мы рассчитываем точку безубыточности Video Production в долларах продаж следующим образом: }} [/latex]

[latex]\displaystyle\text{британские доллары} = \frac{\text{40 000 долларов США}}{0,40} =\text{100 000 долларов США} [/latex]

Безубыточность объем продаж составляет 100 000 долларов США (5 000 единиц по цене 20 долларов США за единицу). На этом уровне продаж постоянные затраты плюс переменные затраты равны выручке от продаж.

В период полного простоя (никаких единиц продукции) Video Productions потеряет 40 000 долларов США (сумма постоянных затрат). Однако, когда Video Productions выпускает 10 000 единиц продукции, чистая прибыль компании составляет 40 000 долларов США.

Хотя вы, вероятно, будете использовать анализ безубыточности для одного продукта, вы будете чаще использовать его в ситуациях с несколькими продуктами. Самый простой способ использовать анализ безубыточности для многопродуктовой компании — использовать доллары продаж в качестве меры объема. Для целей анализа безубыточности компания, выпускающая несколько продуктов, должна исходить из определенного набора продуктов. Ассортимент продукции относится к доле в общем объеме продаж компании, приходящейся на каждый вид продаваемой продукции.

Для целей анализа безубыточности компания, выпускающая несколько продуктов, должна исходить из определенного набора продуктов. Ассортимент продукции относится к доле в общем объеме продаж компании, приходящейся на каждый вид продаваемой продукции.

Чтобы проиллюстрировать расчет точки безубыточности для Wonderfood, многопрофильной компании, которая производит три вида хлопьев, предположим следующие исторические данные:

Мы используем данные в итоговых столбцах для расчета точки безубыточности. Коэффициент маржи вклада составляет 40 процентов или (40 000 долларов США/100 000 долларов США). Предполагая, что ассортимент продукции остается постоянным, а постоянные затраты компании составляют 50 000 долларов США, безубыточные продажи составляют 125 000 долларов США, что рассчитывается следующим образом:

Коэффициент маржи вклада составляет 40 процентов или (40 000 долларов США/100 000 долларов США). Предполагая, что ассортимент продукции остается постоянным, а постоянные затраты компании составляют 50 000 долларов США, безубыточные продажи составляют 125 000 долларов США, что рассчитывается следующим образом:

[латекс]\displaystyle\text{британские доллары} = \frac{\text{Постоянные затраты}}{\text{Коэффициент маржинальной прибыли}} [/latex]

[латекс]\displaystyle\text{британские доллары} = \frac{\text{50 000 долларов США}}{0,40} = \text{125 000 долларов США} [/latex]

[Чтобы проверить наш ответ: (125 000 долларов США X 0,40) – 50 000 долларов США = 0 долларов США.]

Найти общая сумма продаж трех продуктов, мы умножаем общую сумму продаж в долларах на процент ассортимента продукции для каждого из трех продуктов. Ассортимент продуктов 1, 2 и 3 составляет 60:30:10 соответственно. То есть из общего объема продаж в размере 100 000 долларов США было продано 60 000 долларов США для продукта 1, 30 000 долларов США для продукта 2 и 10 000 долларов США для продукта 3. Таким образом, компания должна продать 75 000 долларов США продукта 1 (0,6 X долларов США). 125 000), 37 500 долларов США для продукта 2 (0,3 X 125 000 долларов США) и 12 500 долларов США для продукта 3 (0,1 X 125 000 долларов США) для достижения безубыточности.

Таким образом, компания должна продать 75 000 долларов США продукта 1 (0,6 X долларов США). 125 000), 37 500 долларов США для продукта 2 (0,3 X 125 000 долларов США) и 12 500 долларов США для продукта 3 (0,1 X 125 000 долларов США) для достижения безубыточности.

Бухгалтерский взгляд: понимание бизнеса

Основатель Domino’s Pizza, Inc. несколько раз чуть не разорялся, прежде чем он наконец добился финансового успеха Domino’s. Одной из первых проблем было то, что компания поставляла маленькие пиццы, стоимость изготовления и доставки которых была почти такой же, как и больших пицц. Поскольку они были небольшими, компания не могла взимать достаточно, чтобы покрыть свои расходы. В какой-то момент основатель компании был настолько занят производством маленьких пицц, что не успел определить, что компания теряет на них деньги.

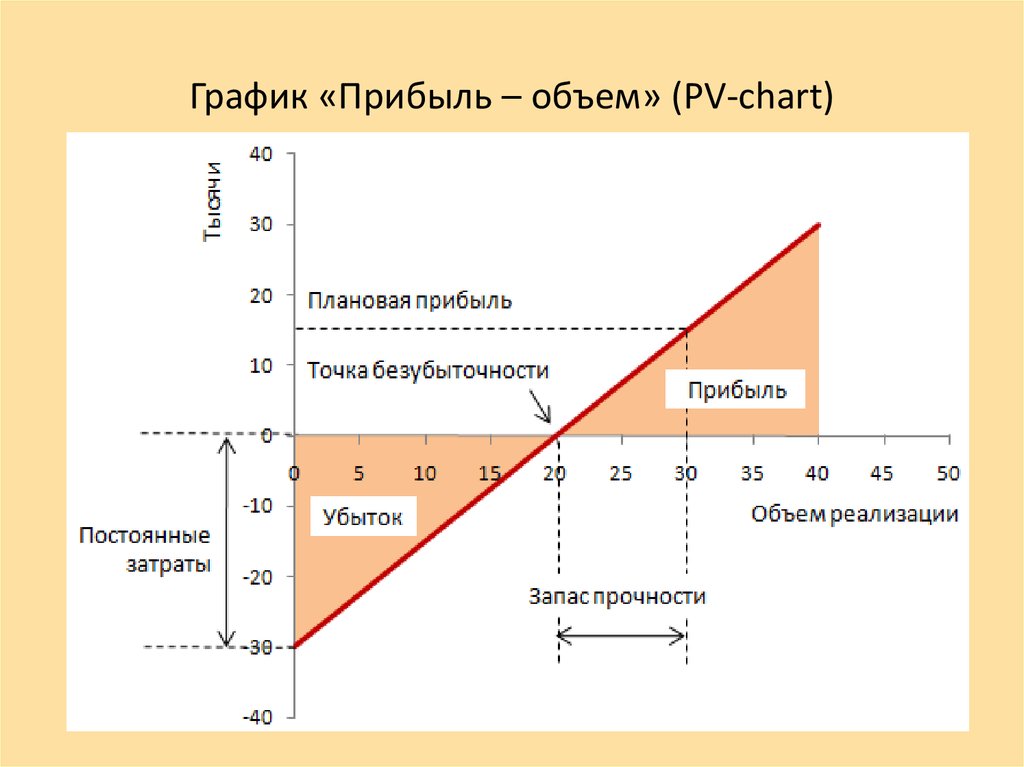

Запас прочности

Если текущие продажи компании превышают ее точку безубыточности, она имеет запас прочности, равный текущим продажам минус продажи безубыточности. Запас прочности — это сумма, на которую могут уменьшиться продажи до того, как компания понесет убытки. Например, предположим, что в настоящее время объем продаж Video Productions составляет 120 000 долларов США, а его безубыточные продажи составляют 100 000 долларов США. Маржа безопасности составляет 20 000 долларов США и рассчитывается следующим образом:

Запас прочности — это сумма, на которую могут уменьшиться продажи до того, как компания понесет убытки. Например, предположим, что в настоящее время объем продаж Video Productions составляет 120 000 долларов США, а его безубыточные продажи составляют 100 000 долларов США. Маржа безопасности составляет 20 000 долларов США и рассчитывается следующим образом:

Маржа безопасности = Текущие продажи – Безубыточные продажи

= 120 000 долларов США – 100 000 долларов США

= 20 000 долларов США

Иногда люди выражают запас прочности в процентах, называемый коэффициентом запаса прочности. Запас прочности равен [латекс]\displaystyle\frac{\text{(Текущие продажи} — \text{Безубыточные продажи)}}{\text{Текущие продажи}} [/latex] . Используя только что представленные данные, мы вычисляем запас прочности следующим образом:

Запас прочности = [латекс]\displaystyle\frac{\text{(Текущие продажи} — \text{Продажи безубыточности)}}{ \text{Текущие продажи}} [/latex]

[латекс]\displaystyle\frac{\text{(120 000 долларов США} — \text{100 000 долларов США)}}{\text{120 000 долларов США}} = 16,67 \text{процент} [/latex]

Это означает, что объем продаж может упасть на 16,67 процента, прежде чем компания понесет убытки.

Об авторе