Преимущества и недостатки облигаций: их преимущества и недостатки, а также наиболее актуальные стратегии на текущий момент

Покупать ли облигации: плюсы и минусы приобретения

Я только в начале инвестирования: смотрю ютуб-каналы, читаю сайты, книги, статьи, каналы в «Телеграме» — набираюсь знаний и опыта. Составила стратегию, диверсифицировала портфель по странам, валютам и отраслям: FXWO — 40%, VTBE — 20%, FXRU — 10%, российские корпоративные облигации — 10%, российские дивидендные акции — 20%. Но никак не могу убедить себя в необходимости наличия в своем портфеле облигаций, не до конца понимаю обязательность этого актива.

У меня долгий срок инвестиций — 20 лет. Я на этапе сбора капитала, спокойно отношусь к риску, поэтому сейчас у меня 80% активов — акции и фонды акций. 20% облигаций не приносят мне ощутимого дохода для реинвестирования. Защита от просадок портфеля меня не привлекает: акции все равно будут падать, поэтому защита облигациями чисто психологическая: не так велик визуально общий процент просадки портфеля.

Единственный вариант — держать наличные средства в тех же коротких ОФЗ для их последующей продажи при просадках рынка, чтобы купить подешевевшие акции. Но комиссии биржи и брокера вкупе с негарантированной продажей облигации по цене ее приобретения, по моему мнению, нивелируют НКД.

Но комиссии биржи и брокера вкупе с негарантированной продажей облигации по цене ее приобретения, по моему мнению, нивелируют НКД.

К своим 60—65 годам я, разумеется, перейду на облигации как на спокойный актив, но так ли обязательно держать их сейчас? С удовольствием переложила бы тот же FXRU в тот же FXUS.

Виктор Джин

частный инвестор

Профиль автора

Обязательных предписаний по инвестированию в облигации не существует — портфель вполне может обходиться и без них. Все зависит от целей инвестора, горизонта инвестирования и отношения инвестора к риску.

Насколько я понял, ваш портфель предназначен для выхода на пенсию и в ближайшие 20 лет деньги из него не понадобятся. Еще вы спокойно относитесь к просадкам стоимости активов. А значит, на начальном этапе формирования портфеля можно обойтись без долговых бумаг.

При этом имеет смысл начать добавлять облигации в портфель по мере того, как вы будете приближаться к цели. Это позволит перейти в режим защиты капитала, чтобы падение рынка акций не слишком сильно помешало вашим планам.

Что делать? 28.05.20

Как уберечь инвестиционный портфель от падения в кризис?

Рассмотрим подробнее, какие функции выполняют облигации в портфеле инвестора и всегда ли они нужны.

В чем плюсы облигаций

Предсказуемость. Инвестор заранее знает, сколько денег он получит в виде купонов и когда. Если держать облигации до погашения, можно точно посчитать простую доходность к погашению и примерно рассчитать эффективную, которая учитывает реинвестирование купонов и амортизационных выплат.

Как считать доходность облигаций

Но есть и бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Небольшой риск. Облигации меньше колеблются в цене, чем акции. Поэтому долговые бумаги хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 5 лет.

При этом существуют высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных компаний или органов власти. Повышенная доходность — это награда за повышенный кредитный риск.

Такие бумаги рискованнее, чем облигации крупных компаний или органов власти. Повышенная доходность — это награда за повышенный кредитный риск.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

/guide/duration/

Что такое дюрация облигаций

Слабая корреляция с акциями. Облигации в портфеле снижают его волатильность. А если грамотно распределить активы, можно добиться эффективности, в частности лучшего коэффициента Шарпа, то есть доходности на единицу риска.

Портфель, который полностью состоит из облигаций, кажется наиболее безрисковым вариантом на фондовом рынке. Но это не всегда так. Может быть, что небольшое число акций в портфеле снизит волатильность, поскольку у облигаций и акций небольшая корреляция, при этом доходность портфеля вырастет.

Что делать? 28.05.20

Как уберечь инвестиционный портфель от падения в кризис?

Например, за 1977—2017 годы портфель, состоявший на 25% из акций в лице индекса S&P 500 и на 75% из 7—10-летних облигаций казначейства, был более доходным и менее рискованным, чем портфель, который полностью состоял из облигаций. Получается, акции в портфеле сделали его более эффективным.

Риск и доходность: граница эффективности — Young Research & Publishing

Эквивалент кэша. Если обвалится рынок, короткие облигации надежных эмитентов можно продать с минимальными потерями и купить сильно подешевевшие акции. В спокойное же время доходность коротких облигаций компенсирует инфляцию.

Для облигаций менее надежных эмитентов и длинных облигаций это характерно в меньшей степени. Зато их доходность обычно выше.

Быстрое восстановление портфеля. Если в портфель из акций добавить облигации, он слабее просядет в кризис и может быстрее восстановиться до прежних значений.

Сравним поведение фонда SPY, который отслеживает индекс S&P 500, c портфелем, где акции в виде фонда SPY занимают 75% портфеля, а долговые инструменты в виде фонда долгосрочных казначейских облигаций TLT — 25% портфеля.

Какие секторы входят в индекс S&P 500

Допустим, мы инвестировали 10 000 $ в январе 2020 года. Максимальная просадка портфеля 75/25 оказалась меньше, чем у индекса, на 8,71 процентного пункта, а стандартное отклонение — мера риска — ниже на 8,93 процентного пункта. После мартовского падения портфель восстановил свою стоимость к середине мая, в то время как S&P 500 — к середине июля. И лишь в конце года портфель только из акций смог догнать 75/25 по итоговому результату.

Показатели S&P 500 и портфеля 75/25 за 2020 год при вложении 10 000 $ в начале января

| Максимальная просадка | Стандартное отклонение | Восстановление до 10 000 $ | Финансовый итог | |

|---|---|---|---|---|

| S&P 500 | −19,43% | 25,74% | Июль | 11 837 $ |

| 75/25 | −10,72% | 16,81% | Май | 11 832 $ |

Максимальная просадка

S&P 500

−19,43%

75/25

−10,72%

Стандартное отклонение

S&P 500

25,74%

75/25

16,81%

Восстановление до 10 000 $

S&P 500

Июль

75/25

Май

Финансовый итог

S&P 500

11 837 $

75/25

11 832 $

Источник: Portfoliovisualizer Источник: PortfoliovisualizerГлавная проблема облигаций

Основной минус облигаций — их низкая доходность. В общем случае доходность облигаций надежных эмитентов сравнима со ставкой по депозитам и не сильно превышает уровень инфляции — на 1—2 процентных пункта в год. Из-за этого облигации больше подходят для сохранения, а не приумножения капитала.

В общем случае доходность облигаций надежных эмитентов сравнима со ставкой по депозитам и не сильно превышает уровень инфляции — на 1—2 процентных пункта в год. Из-за этого облигации больше подходят для сохранения, а не приумножения капитала.

При долгосрочных инвестициях каждый процентный пункт годовых может сильно влиять на итоговый результат. Если инвестор хочет максимальной доходности, то большую часть портфеля или даже весь портфель стоит держать в акциях.

Что делать? 25.03.19

Как совместить трейдинг с инвестициями?

Источник: Vanguard’s Principles for Investing Success, стр. 10 Источник: Vanguard’s Principles for Investing Success, стр. 10Стоит отметить, что в периоды снижения ключевых ставок, например в 2018—2020 годах, длинные облигации с фиксированным купоном росли в цене. Это дало инвесторам неплохую итоговую доходность.

Но сейчас вряд ли стоит на это рассчитывать: ставки уже на очень низких уровнях. В итоге доходность государственных облигаций развитых стран снизилась до околонулевых и отрицательных значений.

В итоге доходность государственных облигаций развитых стран снизилась до околонулевых и отрицательных значений.

Можно получить более интересный результат, если инвестировать в облигации развивающихся стран. Риск выше, чем у облигаций развитых стран, но и доходность выше.

Также можно обратить внимание на уже упомянутые высокодоходные облигации. Однако у таких облигаций высокий риск. Чтобы включить их в портфель, может потребоваться больше знаний и внимания, чем если использовать облигации надежных эмитентов. В случае с такими бумагами нельзя забывать о диверсификации.

Напомню, что с января 2021 года с купонов облигаций удерживается налог по ставке 13% для резидентов и 30% для нерезидентов. Это относится к любым видам облигаций: ОФЗ, муниципальным и корпоративным. Это снижает доходность.

Что делать? 29.10.20

Как сэкономить на новом налоге на купоны облигаций?

Включать ли облигации в портфель

Сейчас облигации составляют 20% вашего портфеля. Из них половина — это фонд российских корпоративных еврооблигаций FXRU, другая половина — российские корпоративные облигации, вероятно рублевые.

Из них половина — это фонд российских корпоративных еврооблигаций FXRU, другая половина — российские корпоративные облигации, вероятно рублевые.

Вы пишете, что спокойно относитесь к риску и не боитесь просадок стоимости портфеля. Деньги понадобятся вам только через 20 лет. При этом, если речь о пенсионном капитале, деньги нужны будут не все сразу: после того как начнете их использовать, должно хватить на несколько десятилетий.

Вот аргументы за и против того, чтобы включать облигации в ваш портфель сейчас.

Портфель без облигаций. Вероятно, в долгосрочной перспективе доходность портфеля, который полностью состоит из акций, будет выше. Но и риск вырастет.

/etfs/

Как работают биржевые фонды

Фонд FXRU вполне может падать в кризис, так как еврооблигации российских компаний, пусть даже крупных, — это не самый надежный актив в мире. Рублевых корпоративных облигаций это тоже касается. Получается, что облигации только частично защитят ваш портфель в кризис. При этом просадки вас не пугают.

При этом просадки вас не пугают.

Портфель с облигациями. Гарантировать, что портфель только из акций будет доходнее портфеля с некоторой долей облигаций, нельзя: будущие результаты рынков акций и облигаций неизвестны. Может быть и так, что 20% облигаций в вашем портфеле не только снизят риск, но и повысят доходность при регулярных ребалансировках.

Например, за 10 лет — с 2000 по 2009 год — портфель из акций США принес убыток, а портфель из облигаций США дал прибыль при меньшем риске. Смешанный портфель тоже был лучше, чем портфель только из акций. Такое бывает: облигации в портфеле могут улучшить результат.

Вы спокойно относитесь к риску. Но бывает, что инвесторы переоценивают свое желание рисковать и готовность к риску, например если у них нет опыта инвестиций во время серьезных кризисов уровня 2008 года. Если нет полной уверенности в своей стойкости, разумно держать часть портфеля в облигациях.

/risk/

Как измерить риск инвестиций

Наконец, в случае кризиса вы сможете продать облигации и докупить подешевевшие акции. Это особенно актуально, если нет возможности довносить в портфель деньги. Даже если цена облигаций упадет, падение наверняка будет меньше, чем у акций, а в ожидании кризиса облигации принесут доход в виде купонов.

Это особенно актуально, если нет возможности довносить в портфель деньги. Даже если цена облигаций упадет, падение наверняка будет меньше, чем у акций, а в ожидании кризиса облигации принесут доход в виде купонов.

На мой взгляд, с учетом всего этого вам необязательно сейчас иметь облигации. Но они все же могут пригодиться, и держать примерно 20% облигаций в портфеле — неплохой вариант.

В качестве компромисса можете просто снизить долю облигаций до 15 или 10%, а освободившиеся средства направить в другие активы, например акции или смешанные фонды типа TRUR или OPN. Решать, конечно, вам.

Что бы вы сейчас ни решили, по мере приближения к цели стоит постепенно снижать долю акций в портфеле. Но учтите: поскольку ваш портфель, как я понял, предназначен для жизни на пенсии, его не стоит полностью переводить в облигации к моменту выхода на пенсию. Если так сделаете, инфляция может сильно навредить портфелю — и он закончится быстрее, чем вы рассчитывали.

/guide/fire-movement/

Движение FIRE — financial independence retire early

Будет лучше, если к моменту выхода на пенсию вы постепенно сократите долю акций в портфеле где-то до 40—50%, вряд ли меньше. Возможно, лучше даже сделать долю акций больше этой величины. Более высокая доля акций повысит шансы на то, что портфеля хватит на больший срок. Это особенно важно, если вы планируете жить на этот капитал несколько десятков лет.

Возможно, лучше даже сделать долю акций больше этой величины. Более высокая доля акций повысит шансы на то, что портфеля хватит на больший срок. Это особенно важно, если вы планируете жить на этот капитал несколько десятков лет.

Что в итоге

Облигации позволяют снизить риск портфеля и дают пассивный доход в виде купонов. Также они могут пригодиться, чтобы докупить подешевевшие активы во время кризиса, хотя цена облигаций в кризис тоже может снижаться.

В долгосрочной перспективе доходность облигаций обычно ниже, чем у акций. В кратко- и среднесрочной перспективе бывает по-разному.

Доля облигаций в портфеле зависит от цели инвестора, горизонта инвестирования и желания рисковать. Чем меньше период инвестирования и чем меньше инвестор хочет рисковать, тем больше должна быть доля облигаций в портфеле. По мере приближения к цели стоит снижать долю акций и наращивать долю облигаций.

/lazy-portfolios/

Сравнение «ленивых» портфелей: 4 варианта стратегии для пассивных инвесторов

Если вложение планируется на срок от 10 лет, инвестор готов рискнуть в надежде на повышенную доходность и не боится просадок стоимости портфеля, можно обойтись без долговых бумаг. По крайней мере, в первые несколько лет. При вложениях на 20 лет без облигаций можно обойтись в первые 5, а то и 10 лет.

По крайней мере, в первые несколько лет. При вложениях на 20 лет без облигаций можно обойтись в первые 5, а то и 10 лет.

Держать портфель только в облигациях после выхода на пенсию — это не лучшая идея. Он может сильно обесцениваться из-за инфляции, из-за чего деньги в нем кончатся быстрее, чем вы планировали. Часть пенсионного портфеля, например 40—50%, стоит держать в акциях.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Замещающие облигации: преимущества и недостатки

Афинанс.рф

Инвестиции

Иллюстрация: annasheremet9876/pixabay

Центральный депозитарий России – Национальный расчетный депозитарий (НРД) попал под санкции Евросоюза, в результате чего стала невозможна выплата купонов и погашение тела держателям евробондов отечественных компаний. Кроме того, большинство самих эмитентов, разместивших еврооблигации, попали под санкции и им заблокирована сама возможность проводить платежные операции с зарубежными финансовыми структурами.

Кроме того, большинство самих эмитентов, разместивших еврооблигации, попали под санкции и им заблокирована сама возможность проводить платежные операции с зарубежными финансовыми структурами.

Первый парадокс ситуации в том, что у компаний имеются средства, они готовы гасить свои обязательства, но инфраструктура заблокирована. Второй – даже российским держателям облигаций российские компании не могут выплачивать купоны, в связи с тем, что уполномоченные на перевод средств заемщикам структуры-посредники, как правило являются иностранными банками, исполняющими санкции. И в завершении списка проблем – держатели облигаций не имеют возможности ими распоряжаться (покупать/продавать).

Для выхода из данной ситуации 14 июля 2022 года был подписан закон № 292-ФЗ, согласно которому российским компаниям разрешается выпуск облигаций, замещающих ранее выпущенные компанией евробонды. Все условия займа, для новых облигаций должны полностью соответствовать замещаемой еврооблигации, за одним исключением – выплата купонов производится в рублях по курсу ЦБ.

Изначально заемщикам отводился срок на выпуск замещающих облигаций до 31 декабря 2022г., но Министерство экономического развития выступило с предложением о продлении данного срока до 31 декабря 2023г. Решение еще не принято, но вероятность продления высока.

Подытоживая, замещающая облигация – локальная облигация с такими же параметрами, как и у евробонда, с одной лишь оговоркой – выплаты в рублях по курсу ЦБ

Преимущества и недостатки замещающих облигаций

Основные преимущества:

Ряд уже торгующихся на МосБирже замещающих облигаций предполагают доходность к погашению порядка 6-9%. Эту доходность вы можете зафиксировать на много лет!

Отсутствие санкционных рисков. Выпуски происходят в рамках российской инфраструктуры, поэтому иностранные депозитарии и другие органы не могут вводить ограничения. Так что можно не бояться блокировок – платежи дойдут до адресатов.

Регулируются российским законодательством.

Простота – частный инвестор может приобрести замещающие облигации на Мосбирже, доступность по сумме – от 1 тысячи в валюте (доллар/евро/фунт).

Число выпусков увеличивается и продолжит расти

. Эмитентами выступают крупнейшие российские компании: ЛУКОЙЛ, Газпром, ПИК, Совкомфлот и Металлоинвест.Возможность сохранить капитал от обесценивания и инвестировать рубли с привязкой к курсу доллара, то есть получать купоны, номинированные в валюте.

Налоговые льготы при долгосрочном владении. Через три года удержания после покупки инвестор может быть освобожден от уплаты налога с валютной переоценки облигации.

Так что многим инвесторам, которые ищут защитные инструменты от девальвации, в первую очередь могут быть интересны не короткие выпуски, а те, у которых срок погашения более трех лет.

Недостатком замещающих еврооблигаций можно назвать не всегда высокую ликвидность. Даже по облигациям Газпром Капитал ЗО27-1-Д номиналом 1000$ обороты достигают $450-500 тысяч, зато

Еще одной особенностью замещающих облигаций является то, что несмотря на валютный номинал, у ряда брокеров их можно приобретать за рубли без необходимости удерживать валюту на счету в ожидании нужной цены, а также, не теряя средства на комиссиях при конвертации.

О замещающих облигациях мы начали писать еще в октябре и особо внимательные читатели наших новостей имели возможность начать закупать данные инструменты по ценам, существенно ниже текущих.

На МосБирже уже торгуется ряд замещающих облигаций.

Так, в частности, Газпромавыпустил долларовые облигации с погашением в 2027, 2029 и 2034 годах, в британских фунтах с погашением в 2024, а также в евро с погашением в 2023, 2024 (два выпуска) и 2028г.

Размещение замещающих выпусков запустил и ЛУКОЙЛ – сразу по пяти долларовым облигациям совокупным объемом $6,3 млрд – все они уже торгуются на бирже.

В августе Группа ПИК разместила выпуск на $395 млн. Это соответствует объему прав держателей его евробондов, которые учитываются в НРД (около 75% всего выпуска).

Выпуск замещающих бондов на $286 млн разместил Металлоинвест, один из крупнейших производителей стали в России. Выпуск с погашением через 5 лет предполагает купон 3,375%.

На $430 млн размещает выпуск облигаций Совкомфлот, крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов. По 5-летнему выпуску выплачивается купон 3,85%.

Сейчас доходности замещающих облигаций в большей степени определяются дисбалансом спроса и предложения, чем фундаментальными факторами.

Замещающие облигации номинированы в иностранной валюте – долларах, евро и др. Но расчёты по ним проводятся в рублях по курсу ЦБ, который возможно при определенных обстоятельствах может назначаться, т.е. определяться не рыночным путём. Объём рынка замещающих облигаций будет расти, доходность уменьшаться.

Замещающие облигации могут быть интересны для покупки на вторичном рынке тем инвесторам, которые хотят сохранить часть своих инвестиций в валюте. На индивидуальном обучении показываем, какие ЗО подходят для длительного инвестирования, где можно активно торговать, используя повышенную волатильность. Доходность ЗО в валюте по эмитентам типа Газпрома близка к рублёвой по обычным облигациям. Эта уникальная ситуация долго не продлится!

И в заключении, в очередной раз напоминаем о том, что суть инвестиций не в постоянной спекуляции активами, а в том, чтобы вложить капитал на долгий срок в активы, которые приносят прибыль.

Последовательный разумный подход к инвестированию позволяет не только получать дополнительный доход, но и повышает общую финансовую грамотность.

Помните, стабильная прибыль – это не слепая удача, а результат хорошо продуманных действий.

Преимущества и недостатки инвестирования в облигации

Если вы хотите диверсифицировать и помочь управлять риском одного актива, вы можете рассмотреть портфель, который включает в себя не только акции.

Пруденшиал

Первоначально эта статья была опубликована в Центре финансового образования на Prudential.com. Более 140 лет Prudential Financial помогает частным и институциональным клиентам увеличивать и защищать свое богатство. Компания Prudential известна тем, что выполняет свои обещания, данные клиентам, и признана надежным брендом и одной из самых уважаемых компаний в мире*.

Ключевые выводы

- Облигации могут иметь место в вашем портфеле.

- То, как вы инвестируете, зависит от различных факторов, таких как ваш возраст, цели и склонность к риску.

- Фонды облигаций могут помочь распределить риски.

Когда дело доходит до инвестиций, вы, вероятно, в первую очередь думаете об акциях. Но если вы хотите диверсифицировать и помочь управлять риском одного актива, вы можете рассмотреть портфель, который включает в себя больше, чем акции.

Облигации могут иметь множество преимуществ, от более низкого риска и диверсификации до возможности обеспечить поток дохода, когда он вам нужен. Сколько вы решите инвестировать в облигации, будет зависеть от ваших потребностей и целей, но они могут принадлежать вашему долгосрочному портфелю.

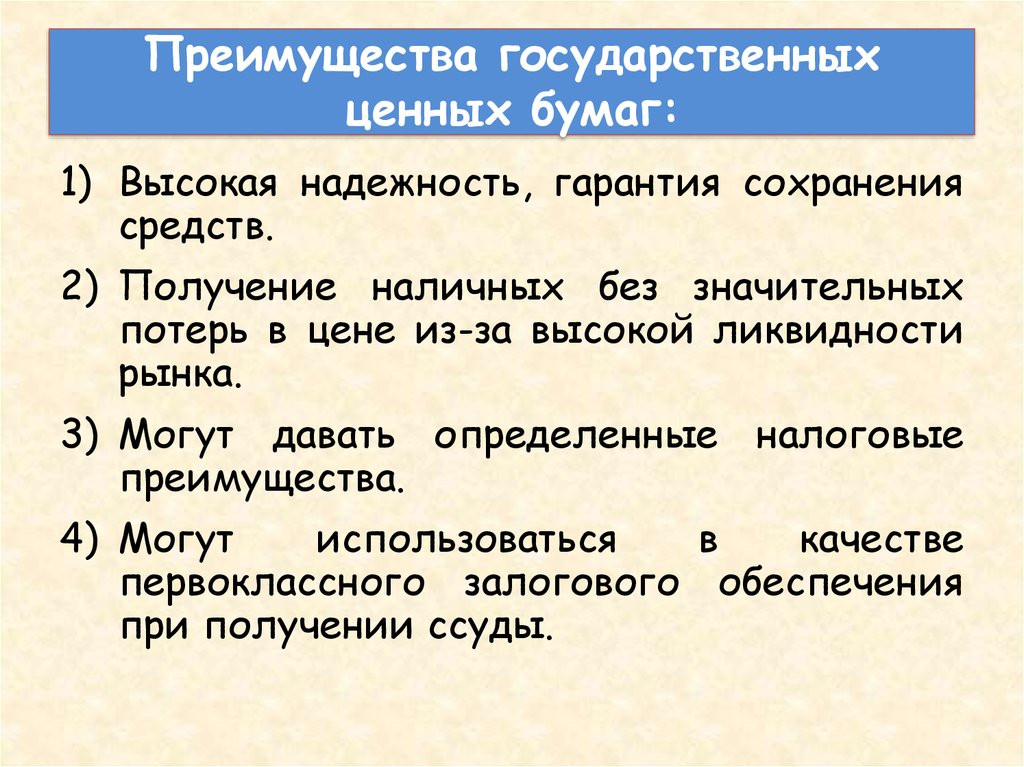

Каковы преимущества облигаций?

Прежде всего, облигации предоставляют инвесторам возможность диверсифицировать свой портфель и помогают защитить себя от колебаний рынка. Различные классы активов могут по-разному реагировать на экономические условия, и облигации могут преуспевать, когда другие типы инвестиций, такие как акции и недвижимость, падают, что потенциально может со временем обеспечить подстраховку.

Когда вы покупаете облигацию, вы, по сути, одалживаете деньги организации, которая ее выпустила, и вы делаете ставку на то, что они вернут вам деньги, как и было обещано. Если ваши облигации имеют высокий рейтинг — т. е. эмитенты рейтингов считают, что организация достаточно сильна в финансовом отношении, чтобы погасить долг — они обычно считаются менее рискованными. Поскольку эмитенты облигаций со временем погашают долги, облигации также могут приносить стабильный доход, что может быть реальной выгодой, если вы ищете предсказуемый приток денег — например, чтобы помочь с расходами на проживание после выхода на пенсию. Муниципальные облигации (выпущенные штатом, городом или округом) могут даже обеспечить не облагаемый налогом поток доходов. Помните, что облигации не являются гарантированными инвестициями, и при инвестировании в ценные бумаги можно потерять деньги.

Каковы недостатки облигаций?

Хотя облигации обеспечивают диверсификацию, держать слишком большую часть своего портфеля в этом типе инвестиций может быть слишком консервативным подходом. Компромисс, который вы получаете со стабильностью облигаций, заключается в том, что вы, вероятно, получите более низкую доходность в целом, исторически, чем акции. Следовательно, процент облигаций в вашей инвестиционной стратегии зависит от того, какой потенциал роста вы ищете с течением времени.

Компромисс, который вы получаете со стабильностью облигаций, заключается в том, что вы, вероятно, получите более низкую доходность в целом, исторически, чем акции. Следовательно, процент облигаций в вашей инвестиционной стратегии зависит от того, какой потенциал роста вы ищете с течением времени.

Сколько вы должны инвестировать в облигации?

Как и в случае любых инвестиций, диверсификация является ключевым фактором, даже среди облигаций. Рассмотрите фонды, которые позволяют вам покупать набор облигаций разных категорий, таких как муниципальные облигации, международные облигации и высокодоходные облигации. Распределение ваших средств между ними может помочь защитить ваши сбережения. Различные категории преуспевают в разное время и несут разные уровни общего риска, поэтому владение различными типами инвестиций может помочь вам застраховать свои ставки от неэффективности.

Как инвестировать в облигации

В облигационном фонде управляющий фондом может покупать и продавать облигации по мере их погашения или колебания цен. Такая гибкость важна, когда процентные ставки растут, потому что старая облигация с процентной ставкой 2% не так привлекательна, как более новая облигация с процентной ставкой 2,5%. Цены на облигации также падают, когда процентные ставки растут, поэтому вы можете потерять деньги, если продадите облигацию до даты погашения.

Такая гибкость важна, когда процентные ставки растут, потому что старая облигация с процентной ставкой 2% не так привлекательна, как более новая облигация с процентной ставкой 2,5%. Цены на облигации также падают, когда процентные ставки растут, поэтому вы можете потерять деньги, если продадите облигацию до даты погашения.

В облигационном фонде вы не привязаны к облигации с более низкой ставкой и не пытаетесь продать отдельные облигации на открытом рынке, что может быть сложнее.

Другим преимуществом фонда облигаций является то, что процентные платежи могут быть автоматически реинвестированы, что со временем приводит к росту. При этом фонды облигаций не являются гарантией — их стоимость может снизиться, особенно в краткосрочной перспективе, и инвесторы могут потерять деньги, как и в случае с фондами акций. Целесообразно исследовать свои инвестиции в облигации так же тщательно, как и часть своего портфеля в виде акций.

Что вы можете сделать дальше

Поговорите со своим финансовым специалистом о роли облигаций в вашем портфеле. Ваша инвестиционная стратегия будет зависеть от вашего возраста, целей и общей терпимости к риску.

Ваша инвестиционная стратегия будет зависеть от вашего возраста, целей и общей терпимости к риску.

Если вам нужна помощь профессионалов, Prudential предлагает участникам FlexJobs бесплатную финансовую проверку.

А если вы хотите узнать больше о преимуществах членства в FlexJobs, примите участие в туре!

*По состоянию на январь 2020 года. FORTUNE® и «Самые уважаемые компании мира»® являются зарегистрированными товарными знаками Time, Inc.

© 2020 Prudential Financial, Inc. Используется с разрешения. Prudential не поддерживает и не обновляет этот контент и отказывается от какой-либо ответственности перед любой стороной за точность или полноту контента.

Отправляйтесь на экскурсию

Не забудьте поделиться этой статьей с друзьями!

Связанные статьи

Удаленная и гибкая работа являются ключевыми факторами компенсационных пакетов

Как договориться о зарплате для гибкой работы

Как успешно копить и инвестировать в будущее: Хостинг Prudential Pathways (запись вебинара)

3 Что нужно знать о страховании жизни с помощью Prudential Pathways (запись вебинара)

Родственные категории

Финансовое благополучие

Знакомство с FlexJobs

Конкурсы по поиску работы

Вебинары и видео по поиску работы

Ресурсы для соискателей

Сбережения для лиц, ищущих работу

Корпоративные облигации: преимущества и недостатки

К

Чарльз Боверд

Полная биография

Чарльз Боверд — финансовый писатель и консультант, обладающий обширными знаниями о рынках ценных бумаг. Написал более 500 статей.

Написал более 500 статей.

Узнайте о нашем редакционная политика

Обновлено 31 января 2022 г.

Рассмотрено

Джулиус Манса

Рассмотрено Джулиус Манса

Полная биография

Джулиус Манса — финансовый консультант, профессор финансов и бухгалтерского учета, инвестор и лауреат премии Фулбрайта Государственного департамента США в области финансовых технологий. Он обучает студентов-бизнесменов темам бухгалтерского учета и корпоративных финансов. Помимо академических кругов, Джулиус является финансовым консультантом и финансовым бизнес-партнером для компаний, которым нужны стратегические и консультационные услуги на высшем уровне, которые помогают развивать их компании и становиться более прибыльными.

Узнайте о нашем Совет по финансовому обзору

Инвесторы, рассматривающие ценные бумаги с фиксированным доходом, возможно, захотят изучить корпоративные облигации, которые некоторые называют последней надежной инвестицией. Поскольку доходность многих ценных бумаг с фиксированным доходом снизилась после финансового кризиса, процентные ставки по корпоративным облигациям сделали их более привлекательными. Корпоративные облигации имеют свои уникальные преимущества и недостатки.

Поскольку доходность многих ценных бумаг с фиксированным доходом снизилась после финансового кризиса, процентные ставки по корпоративным облигациям сделали их более привлекательными. Корпоративные облигации имеют свои уникальные преимущества и недостатки.

Ключевые выводы

- Корпоративные облигации состоят из долговых ценных бумаг, которые компании выпускают для держателей облигаций с целью привлечения капитала.

- Корпоративные облигации часто рассматриваются как «инь» по отношению к «ян» акций и являются ключевым компонентом любого диверсифицированного портфеля.

- Корпоративные облигации разнообразны, ликвидны и имеют меньшую волатильность, чем акции, но также обычно обеспечивают более низкую доходность с течением времени и несут кредитный и процентный риски.

Преимущества корпоративных облигаций

Одним из основных преимуществ корпоративных облигаций является их высокая доходность по сравнению с другими облигациями, такими как государственные облигации.

Ликвидность

Многие корпоративные облигации торгуются на вторичном рынке, что позволяет инвесторам покупать и продавать эти ценные бумаги после их выпуска. Таким образом, инвесторы могут получить потенциальную выгоду от продажи облигаций, которые выросли в цене, или покупки облигаций после снижения цены.

Некоторые корпоративные облигации торгуются вяло. Участники рынка, желающие продать эти ценные бумаги, также должны знать, что на их сделки могут повлиять многочисленные переменные, включая процентные ставки, кредитный рейтинг их облигаций и размер их позиции.

Широко распространенные варианты

Существует много типов корпоративных облигаций, таких как краткосрочные облигации со сроком погашения до пяти лет, среднесрочные облигации со сроком погашения от 5 до 12 лет и долгосрочные облигации со сроком погашения более 12 лет.

Помимо сроков погашения, корпоративные облигации могут предлагать множество различных купонных структур. По облигациям с нулевой купонной ставкой проценты не выплачиваются. Вместо этого правительства, правительственные учреждения и компании выпускают облигации с бескупонной ставкой со скидкой к их номинальной стоимости. По облигациям с фиксированной купонной ставкой выплачивается одинаковая процентная ставка до наступления срока погашения, обычно раз в год или раз в полгода.

Вместо этого правительства, правительственные учреждения и компании выпускают облигации с бескупонной ставкой со скидкой к их номинальной стоимости. По облигациям с фиксированной купонной ставкой выплачивается одинаковая процентная ставка до наступления срока погашения, обычно раз в год или раз в полгода.

Процентные ставки по облигациям с плавающей ставкой купона основаны на эталоне, таком как индекс потребительских цен (ИПЦ) или лондонская межбанковская ставка предложения (ЛИБОР), добавляя определенное количество базисных пунктов (б.п.) к эталону. Процентные платежи меняются вместе с эталоном.

Ступенчатая купонная ставка предусматривает процентные платежи, которые меняются в заранее установленное время и обычно увеличиваются. Большинство этих ценных бумаг поставляются с условием отзыва, что означает, что инвесторы получают первоначальную процентную ставку до даты отзыва. После достижения даты отзыва эмитент либо отзывает облигацию, либо повышает процентную ставку.

Недостатки корпоративных облигаций

Одним из основных рисков корпоративных облигаций является кредитный риск. Если эмитент прекращает свою деятельность, инвестор может не получить процентные платежи или вернуть свою основную сумму. Это контрастирует с облигациями, выпущенными государством с высоким кредитным рейтингом, поскольку это лицо теоретически может увеличить налоги для выплаты держателям облигаций.

Если эмитент прекращает свою деятельность, инвестор может не получить процентные платежи или вернуть свою основную сумму. Это контрастирует с облигациями, выпущенными государством с высоким кредитным рейтингом, поскольку это лицо теоретически может увеличить налоги для выплаты держателям облигаций.

Другим заметным риском является риск события. Компании могут столкнуться с непредвиденными обстоятельствами, которые могут подорвать их способность генерировать денежный поток. Процентные платежи или погашение основной суммы долга, связанные с облигацией, зависят от способности эмитента генерировать этот денежный поток. Корпоративные облигации могут обеспечить надежный источник дохода для инвесторов. Эти долговые ценные бумаги стали особенно привлекательными после финансового кризиса, поскольку стимулы центрального банка помогли снизить доходность многих ценных бумаг с фиксированным доходом. Заинтересованные инвесторы могут выбирать из многих видов корпоративных облигаций, и эти ценные бумаги часто обладают значительной ликвидностью.

Об авторе