При покупке квартиры нужно ли платить налог: Налог при покупке квартиры или другой недвижимости: нужно ли платить?

Какие налоги платят при покупке квартиры в Украине. Недвижимость, требующая уплаты налога. Возврат налогового вычета при покупке жилья

- Недвижимость в Одессе

- Новини

- Какие налоги платят при покупке квартиры в Украине

Покупка квартиры – важное событие для большинства людей. Многие копят на это годами, но перед подписанием договора сталкиваются с непредвиденным обстоятельством – помимо оплаты стоимости квартиры застройщику, нужно оплатить налог на недвижимость в пользу государства. О том, какими еще сборами облагается покупка квартиры в Украине, вы узнаете в представленной статье.

Налоги и сборы при покупке квартиры

Документом, который подтверждает права владельца на недвижимое имущество, является договор купли-продажи. Его оформлением занимается нотариус, который после подписания соглашения вносит в Государственный реестр вещных прав на недвижимость информацию о том, что собственник жилья сменился. Сразу после этого на нового владельца накладываются обязательства по уплате налогов. После заключения договора купли-продажи ему нужно оплатить:

Его оформлением занимается нотариус, который после подписания соглашения вносит в Государственный реестр вещных прав на недвижимость информацию о том, что собственник жилья сменился. Сразу после этого на нового владельца накладываются обязательства по уплате налогов. После заключения договора купли-продажи ему нужно оплатить:

- Стоимость нотариальных услуг. У потенциального владельца есть возможность обратиться к частному или государственному нотариусу. В первом случае сделка пройдет быстрее, но обойдется дороже. Поэтому при наличии лишнего времени лучше обратиться к государственному нотариусу.

- Государственную пошлину, чтобы удостоверить операцию с недвижимостью, проведенную нотариусом. Декрет Кабинета министров Украины «О госпошлине» установил размер, равный 1 % кадастровой стоимости квартиры. В эту сумму не входит составление договора купли-продажи, изменение информации в Госреестре и другие нотариальные услуги.

- Сбор в Пенсионный фонд. Подписав договор, новый владелец жилья должен оплатить сбор в размере, равном 1 % от суммы покупки.

С квитанцией об уплате сбора в Пенсионный фонд нужно обратиться к нотариусу, который внесет необходимую информацию в Госреестр. Стоимость услуги будет зависеть от того, насколько быстро нужно получить документы: за 2 ч она обойдется в 11350 грн., за 5 рабочих дней – в 230 грн.

С квитанцией об уплате сбора в Пенсионный фонд нужно обратиться к нотариусу, который внесет необходимую информацию в Госреестр. Стоимость услуги будет зависеть от того, насколько быстро нужно получить документы: за 2 ч она обойдется в 11350 грн., за 5 рабочих дней – в 230 грн.

В каждой области Украины свои органы местного самоуправления, которые устанавливают ставку налога. Единственное условие – она должна быть не выше 1,5 % минимальной суммы за 1 кв. м, установленной на 1 января отчетного года. В 2021 г. эта сумма составляет 90 грн. До того как подписать договор купли-продажи, следует обсудить, как будут распределены расходы. Они могут лечь как на одну из сторон, так и обе.

Срок уплаты налога – первые 14 дней после возникновения налогового обязательства. Точкой отсчета можно считать:

- заключение договора купли-продажи (не предварительный договор), который подтверждает переход права собственности на жилье;

- заполнение заявления об оформлении ипотеки;

- заключение нотариального договора, который подтверждает факт установления ипотеки.

Сразу после получения любого из этих документов у нового владельца есть 14 дней на то, чтобы обратиться в налоговую инспекцию для уплаты госпошлины. При заключении договора с застройщиком налог перечисляют в день оплаты стоимости жилья.

Оплата услуг нотариуса

При выборе квартиры на первичном рынке потенциальному владельцу понадобится предварительный договор. В этом случае также не обойтись без услуг нотариуса. Нельзя путать предварительный договор с договором застройщика, который заключается в форме нотариального акта. Первый документ нужен для того, чтобы защитить интересы покупателя и девелопера. В нем обязательно указывают дату того, когда будет подписан окончательный договор купли-продажи. Подписание предварительного соглашения в форме нотариального акта происходит по желанию сторон. Однако в этом случае участников интересует, кто из них должен оплачивать предварительный договор у нотариуса. Не существует единого стандарта, который бы в этом случае распределял расходы.

- подготовка нотариального акта,

- внесение сведений в ипотечный или земельный реестр,

- судебные издержки,

- выписки из нотариального акта и др.

Девелопер должен включить в свой договор заявление в суд с просьбой внести соответствующие сведения в ипотечный и земельный реестр. Чтобы подписать нотариальный акт, нужно также оплатить НДС от нотариального сбора и пошлину за получение этого документа.

Недвижимость, требующая уплаты налога

Уплата налога на недвижимое имущество – обязательная процедура при покупке квартиры, площадь которой составляет более 60 кв. м. При расчете размера выплаты отталкиваются от площади, которая превышает минимально установленную площадь. При покупке квартиры-студии площадью от 300 кв. м, помимо основного сбора, требуется оплатить налог на роскошь.

У потенциальных владельцев недвижимости на первичном рынке нет льгот, которые бы помогли освободить от необходимости уплачивать сборы. Многие пытаются снизить ставку путем преднамеренного занижения стоимости квартиры в договоре. Однако представители налоговой инспекций в курсе средней стоимости жилья в конкретном регионе, поэтому вправе проверить данные. Если окажется, что стоимость, указанная в договоре, ниже средней рыночной более чем на 33 %, налогоплательщик должен будет объясниться перед представителями налоговой службы и оплатить налог в соответствии с реальной стоимостью жилья.

Многие пытаются снизить ставку путем преднамеренного занижения стоимости квартиры в договоре. Однако представители налоговой инспекций в курсе средней стоимости жилья в конкретном регионе, поэтому вправе проверить данные. Если окажется, что стоимость, указанная в договоре, ниже средней рыночной более чем на 33 %, налогоплательщик должен будет объясниться перед представителями налоговой службы и оплатить налог в соответствии с реальной стоимостью жилья.

Категории граждан Украины, освобожденные от уплаты налога на недвижимость

Несмотря на отсутствие льгот при покупке квартиры на первичном рынке, существуют категории граждан, которые могут не уплачивать госпошлину. Список определен Декретом Кабмина Украины. В него входят:

- дети, оставшиеся без попечения родителей;

- религиозные организации,

- участники АТО и члены их семей,

- собственники жилья в общежитиях,

- многодетные семьи, воспитывающие более 5 детей;

- дети-инвалиды, воспитывающиеся одним родителем;

- инвалиды немецко-советской войны;

- I и II категория граждан, пострадавших во время аварии на Чернобыльской АЭС.

Жители зоны обязательного отселения и отчуждения также освобождены от необходимости оплачивать налог.

Возврат налогового вычета при покупке жилья

Налоговый Кодекс Украины дает собственникам возможность вернуть налоговый вычет за покупку квартиры. Это право есть у граждан, которые впервые покупают недвижимость или стоят в очереди на жилье. Для этого нужно сначала зарегистрироваться по адресу приобретенной квартиры, а затем подать декларацию в фискальную службу.

Вернуть налоговый вычет можно и при покупке недвижимости в ипотеку. Но здесь действуют следующие условия:

- Собственник должен быть официально трудоустроен. Если он не предприниматель и не работает по гражданско-правовому договору, его стаж работы должен быть не менее 1 года.

- Гражданин, претендующий на вычет, должен быть прописан в ипотечной квартире.

- Срок ипотечного договора должен быть не более 10 лет.

- Площадь недвижимости должна быть не более 100 кв.

м.

м. - Размер налогового вычета должен быть не более размера зарплаты заявителя за 12 месяцев.

Для квартир площадью более 100 кв. м действует понижающий коэффициент, который снижает налоговый вычет. При соблюдении всех этих условий можно рассчитывать на то, что государство возместит часть долга по ипотеке (тело кредита не учитывается).

При покупке квартиры в ипотеку владелец должен быть готов к дополнительным расходам. Ему нужно будет оплатить:

- Страховку. Страхование имущества – обязательное условие ипотечного кредитования. Для банка она служит гарантией того, что ущерб, нанесенный залоговому имуществу, будет компенсирован. Причем размер компенсации будет равен потерянному объему ликвидности имущества.

- Промежуточную страховку. На оформление ипотеки могут уйти как недели, так и месяцы. Чтобы снизить потенциальные риски и защитить себя, банки оформляют промежуточную страховку. Потенциальный собственник оплачивает ее до тех пор, пока ипотечная квартира не будет зарегистрирована в земельном и ипотечном реестрах.

- Комиссию банка. За то, что банк выдает ипотечный кредит, также нужно оплатить комиссию. Некоторые организации выдают кредиты без комиссии, но они предусматривают дополнительные условия и доступны для определенных категорий граждан. Банк вправе самостоятельно устанавливать размер комиссии. Чаще всего она составляет 2 % стоимости кредита. Снизить ее можно, оформив страховку здоровья или другой продукт банка.

Для получения подробной информацию о налогах и сборах при покупке или аренде квартиры в Украине обратитесь к консультантам агентства недвижимости «Европа». Для этого позвоните по номеру в шапке сайта или воспользуйтесь кнопкой связи.

как ИП или как физлицо?

Последние новости / Законы и правила

Маша Луценко

Задались мы таким вопросом в контексте покупки недвижимости и как следует во всём разобрались. Читайте или смотрите 👀

Читайте или смотрите 👀

Содержание

- Вопрос не как купить, а как продать

- Важно, как недвижимостью распоряжались, а не что написали в договоре

- Когда всё смешано, всё сложно

- Сколько придётся заплатить как ИП

Если хочется послушать, то вот видео, в котором всё по полочкам, ещё и с перерывами на коварные мысли и реальные судебные кейсы.

Вопрос не как купить, а как продать

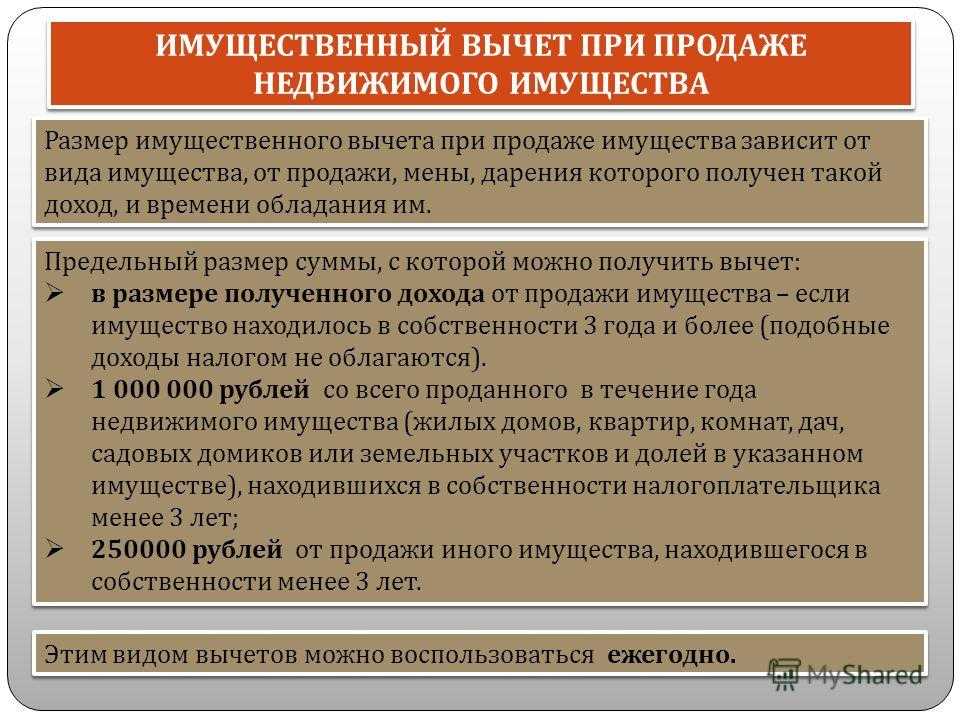

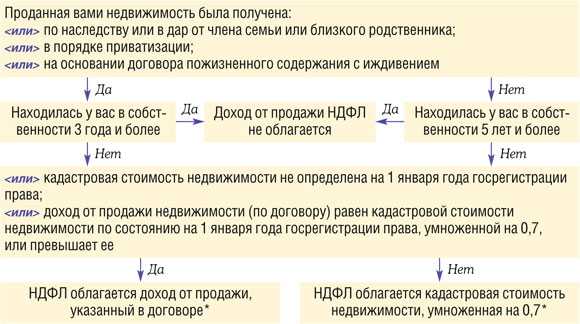

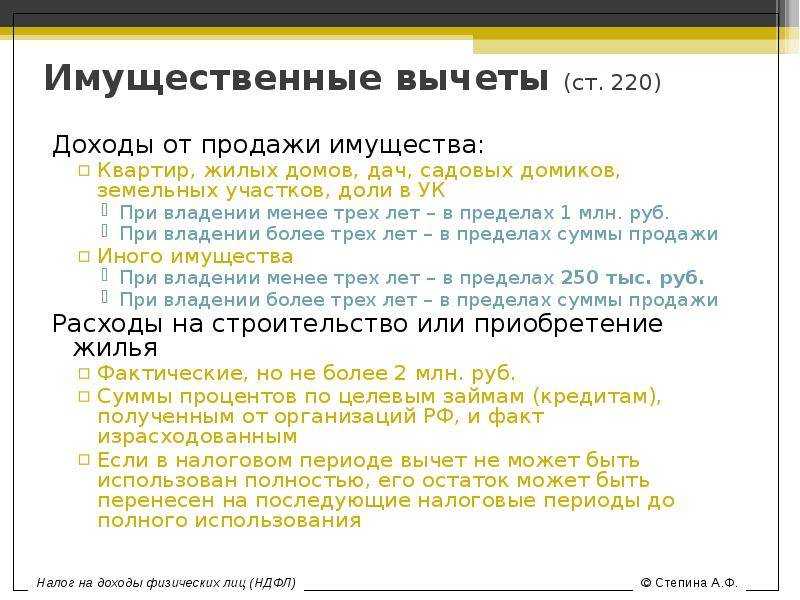

Вопрос с налогами встаёт не в момент, когда вы покупаете недвижимость, а в момент, когда вы её продаёте, ведь именно тогда вы получаете доход. За продажу имущества, квартиры в том числе, физлица по умолчанию платят 13% НДФЛ, но почти всегда не со всей суммы продажи. Во-первых, эту сумму можно уменьшить на расходы, которые вы понесли при её покупке. Правда, только если у вас есть подтверждающие документы. Если документов нет, то вам готовы предоставить имущественный вычет — целый миллион. В-третьих, если будете владеть квартирой больше 5 лет (иногда больше 3 лет), то платить налог при продаже не придётся совсем. То есть купили-продали — ничего не потеряли.

За продажу имущества, квартиры в том числе, физлица по умолчанию платят 13% НДФЛ, но почти всегда не со всей суммы продажи. Во-первых, эту сумму можно уменьшить на расходы, которые вы понесли при её покупке. Правда, только если у вас есть подтверждающие документы. Если документов нет, то вам готовы предоставить имущественный вычет — целый миллион. В-третьих, если будете владеть квартирой больше 5 лет (иногда больше 3 лет), то платить налог при продаже не придётся совсем. То есть купили-продали — ничего не потеряли.

Ну и сразу спойлер: покупать и продавать недвижимость как физлицо — выгоднее всего, вряд ли на УСН получится выгоднее. Поэтому вопрос обычно не в том, на кого же оформить продажу: на ИП или на физлицо, а в том, можно ли продать как физлицо, а не как ИП.

Важно, как недвижимостью распоряжались, а не что написали в договоре

По сути, всё, что приобретает ИП, он приобретает как физлицо, недвижимость регистрируется на физическое лицо, а не на ИП. Поэтому в принципе неважно, как вы будете значиться в договоре купли-продажи помещения: ИП Варежкина М. А. или просто Варежкина М. А. Важно, как это имущество вы будете использовать: в предпринимательской деятельности или в жизни, от этого уже будет зависеть налогообложение.

А. или просто Варежкина М. А. Важно, как это имущество вы будете использовать: в предпринимательской деятельности или в жизни, от этого уже будет зависеть налогообложение.

И логика проста: использовали недвижимость для личных нужд — платите НДФЛ или получаете освобождение от налога спустя 5 (3) лет владения. Используете имущество в предпринимательской деятельности — точно платите налог по своей системе налогообложения.

Когда всё смешано, всё сложно

Иногда случаются более сложные ситуации, например, когда изначально купили квартиру себе, а потом сдавали её как ИП, потом снова использовали для себя и решили продать. В этой ситуации можно рискнуть и закрыть глаза на то, что когда-то квартира использовалась в предпринимательской деятельности и воспользоваться вычетом и освобождением от НДФЛ (моё мнение). Особенно, если на момент продажи вы уже не ИП. Ну а если на момент продажи вы всё ещё ИП, и уж тем более если вы всё ещё сдаёте квартиру, то придётся заплатить с продажи налог УСН.

Если же такая смешанная ситуация случилась с нежилым помещением, например, с офисом, то отделаться от налога УСН вообще сложно. Если получали от него доход как ИП, то заплатить налоги нужно по своей системе налогообложения, вычетом и освобождением физлица тут воспользоваться не получится. Даже если покупали офис как физлицо. К слову, даже если на момент продажи вы уже не ИП, вычетом и освобождением всё равно воспользоваться не получится. Всё потому, что в законе есть оговорка о том, что это освобождение не работает, если имущество использовалось в предпринимательской деятельности (благо, квартир и жилых домов это не касается).

Сколько придётся заплатить как ИП

ИП на УСН «Д-Р» может учесть расходы на покупку недвижимости в налогах — это хорошая новость. При это важно, чтобы недвижимость использовалась в предпринимательской деятельности.

Учесть такой большой расход можно постепенно в течение года, по правилам учёта расходов на основные средства. Если коротко, то нужно просто разбить сумму расхода по кварталам до конца года. Поэтому такие покупки в конце года лучше не совершать, чтобы потом не возиться с переносом убытков на следующий год.

Поэтому такие покупки в конце года лучше не совершать, чтобы потом не возиться с переносом убытков на следующий год.

Здорово, в расходах учли, очень сэкономили на налогах в год покупки. Но, что же будет, когда вы решите продавать эту недвижимость? Во-первых, вам нужно будет заплатить налог с доходов. Это чаще всего 15%, но за вычетом ваших накопившихся расходов. Но это ладно, этого можно было ожидать. Есть вторая вещь, совсем неочевидная: если ИП владел недвижимостью менее 10 лет и решил её продать, то он должен будет убрать из расходов затраты на покупку недвижимости, которые он учел в год покупки. Получается, он должен будет пересчитать налог за год покупки, доплатить его и подать новую декларацию. Включить в расходы можно будет только амортизацию за всё время использования помещения.

В общем, практически весь профит от того, что вы когда-то учли миллионы в расходах просто пропадает. Не пропадёт лишь в том случае, когда вы покупаете недвижимость исключительно с целью перепродажи. Тогда вы сможете учесть все расходы на покупку недвижимости в момент перепродажи.

Тогда вы сможете учесть все расходы на покупку недвижимости в момент перепродажи.

ИП на УСН «Доходы» в расходах ничего учесть не могут, а при продаже должны заплатить все 6%, иногда чуть меньше. Это сильно больше, чем ничего как физлицо. Напомню, никаких вычетов при продаже недвижимости на упрощенке со ставкой 6% не положено. И освободить объект от налога с учетом срока владения тоже не получится.

ИП на патенте не могут подвести доход от продажи недвижимости под патент, поэтому с них придётся заплатить НДФЛ. Если выполните правило о минимальном сроке владения, сможете воспользоваться освобождением. НО если вы совмещаете патент с УСН, то нужно будет заплатить налог УСН. Пожалуй, это первый раз, когда совмещение УСН с патентом — невыгодное решение.

Статья актуальна на

Продолжайте читать

Все статьи

Подборка новостей к 20 февраля

Что сделать в феврале

Как уменьшать налог на взносы в 2023

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

7 Расходы домовладельца Арендаторы не платят

Арендовать дом дешевле, чем владеть им, благодаря многочисленным расходам, связанным с владением жильем. Арендаторы платят ежемесячную плату за проживание в чужой собственности, в то время как домовладельцы ежемесячно платят ипотечный кредит, чтобы в конечном итоге владеть собственностью, в которой они живут. Но эти ипотечные платежи — лишь верхушка финансового айсберга. Это помимо первоначального взноса, необходимого для обеспечения кредита. Существуют также налоги на имущество, а также расходы на содержание и другие расходы, многие из которых продолжаются даже после выплаты ипотеки.

Арендаторы платят ежемесячную плату за проживание в чужой собственности, в то время как домовладельцы ежемесячно платят ипотечный кредит, чтобы в конечном итоге владеть собственностью, в которой они живут. Но эти ипотечные платежи — лишь верхушка финансового айсберга. Это помимо первоначального взноса, необходимого для обеспечения кредита. Существуют также налоги на имущество, а также расходы на содержание и другие расходы, многие из которых продолжаются даже после выплаты ипотеки.

В некоторых ситуациях более низкая стоимость аренды по сравнению с владением может сделать аренду лучшим выбором. Но общепринятое мнение гласит, что владеть собственным домом лучше, чем арендовать его у кого-то другого. В конце концов, дом — это самый дорогой актив, которым когда-либо владело большинство людей. Так что, если вы арендатор, который хочет стать собственником, важно знать расходы, которые домовладельцы должны покрыть, и тщательно обдумать ваше решение. Вот подробный взгляд на семь из этих расходов.

Key Takeaways

- Выбор дома зависит от ваших личных обстоятельств, финансов и долгосрочных целей. Дом — это самое дорогое имущество, которым люди могут когда-либо владеть.

- Домовладение сопряжено с рядом расходов, помимо стоимости дома, включая налоги на имущество, проценты по ипотечным кредитам, страхование домовладельцев, счета, судебные издержки, расходы на благоустройство территории и сборы ассоциации домовладельцев.

- Домовладельцы в конечном итоге получают вознаграждение за свои ежемесячные платежи по ипотеке, владея собственностью, в которой они живут.

- Арендаторы не должны нести бремя оплаты содержания имущества, в котором они живут.

1. Налоги на имущество

Налоги на недвижимость оцениваются на основе текущей стоимости вашего дома и могут меняться со временем, чтобы отразить увеличение или уменьшение стоимости вашей собственности. Как домовладелец, вы можете рассчитывать на то, что будете платить налоги на имущество до тех пор, пока вы владеете недвижимостью. Этот налог идет на оплату местных услуг, таких как общественные работы, заработная плата государственных служащих и советы государственных школ.

Этот налог идет на оплату местных услуг, таких как общественные работы, заработная плата государственных служащих и советы государственных школ.

Налоги на недвижимость также могут варьироваться в зависимости от местоположения собственности, поэтому вам всегда следует выяснять, какие налоги взимаются в этом районе. В 2020 году средний национальный налог на недвижимость для дома на одну семью составлял 3719 долларов в год или 1,1% от оценочной стоимости дома. Некоторые мегаполисы могут взимать более высокие налоги с владельцев недвижимости, включая Нью-Йорк и Чикаго.

Но платят ли арендаторы налоги на недвижимость? Да и нет. Хотя бремя налогов на недвижимость ложится на домовладельца, некоторые арендодатели включают эти расходы в ежемесячную сумму арендной платы, которую они взимают с арендаторов. Некоторые могут взимать немного более высокую плату, чтобы оплатить расходы на строительство и недвижимость, получая при этом прибыль.

2. Домашнее обслуживание

Домовладельцы не могут просто позвонить домовладельцу, когда необходимо заменить технику или если перестает работать бак с горячей водой. Ответственность за обслуживание дома, от покупки новой микроволновой печи до замены крыши, ложится на домовладельца.

Ответственность за обслуживание дома, от покупки новой микроволновой печи до замены крыши, ложится на домовладельца.

Правило 1% широко известно в сфере недвижимости и страхования. В нем говорится, что домовладельцы должны выделять не менее 1% от стоимости покупки своего дома в год на техническое обслуживание. Поэтому, если ваш дом стоит 220 000 долларов, вы должны планировать откладывать не менее 2 200 долларов на расходы по его обслуживанию.

Другие методы включают правило квадратного фута, согласно которому каждый год нужно экономить 1 доллар на каждом квадратном футе жилой площади. Правило 10%, с другой стороны, требует, чтобы домовладельцы каждый месяц откладывали 10% своих основных ежемесячных расходов, таких как выплаты по ипотеке, уплата налога на имущество и страховые платежи, на обслуживание.

3. Проценты по ипотеке

Сумма процентов по ипотеке в течение срока действия ипотеки зависит от периода амортизации ипотеки, частоты платежей, а также ставки и типа процентов. Ипотека с фиксированной процентной ставкой всегда имеет одинаковую процентную ставку, в то время как ипотека с регулируемой ставкой колеблется с течением времени. У каждого есть свои преимущества и недостатки.

Ипотека с фиксированной процентной ставкой всегда имеет одинаковую процентную ставку, в то время как ипотека с регулируемой ставкой колеблется с течением времени. У каждого есть свои преимущества и недостатки.

Итак, сколько процентов домовладелец может рассчитывать заплатить в течение своей ипотеки? Допустим, у вас есть ипотечный кредит в размере 220 000 долларов, который амортизируется в течение 30 лет по ставке 5%. В таких обстоятельствах вы можете рассчитывать на выплату примерно 205 162 долларов в виде процентов. Это почти равно стоимости самого дома.

4. Страхование жилья

Арендаторам, возможно, придется платить за страховку арендатора, но страховка домовладельца часто намного дороже. Страхование арендатора обычно покрывает содержание имущества, в то время как страхование домовладельцев также должно учитывать стоимость физической структуры имущества. В случае пожара или стихийного бедствия страховка часто покрывает оставшуюся часть ипотеки или расходы на восстановление или ремонт дома.

Страховые полисы предлагают разные уровни защиты и покрытия, а взносы могут сильно различаться. Средняя стоимость страхования домовладельцев по стране составляла 2305 долларов в год по состоянию на февраль 2022 года. Сравните это со средними 326 долларами, которые арендаторы платят за страховку по состоянию на март 2022 года, что делает ее одной из «самых дешевых страховок для покупки».

5. Недвижимость и юридические услуги

Простой акт покупки или продажи дома сопряжен с затратами. Продавец, как правило, несет ответственность за оплату сборов за недвижимость, которые обычно поступают в виде комиссионных. По данным Redfin, агентские комиссии обычно составляют около 6%. Если вы продаете свой дом за 220 000 долларов, это означает, что вы рассчитываете заплатить комиссионные около 13 200 долларов.

Обе стороны должны оплатить судебные издержки, чтобы покрыть передачу права собственности. Поскольку сделки с недвижимостью сложны и регулируются определенными государственными и местными правилами, может быть целесообразно нанять юриста, который поможет вам сориентироваться в этом процессе. Стоимость юридических услуг, конечно же, зависит от выбранного вами адвоката.

Стоимость юридических услуг, конечно же, зависит от выбранного вами адвоката.

По данным веб-сайта юридической информации Thervo.com, в среднем по стране юридические услуги составляют 225 долларов в час. Конечно, фактическая стоимость действительно зависит от требований и опыта команды юристов, а также от географического положения. Таким образом, они могут стоить до 400 долларов в час.

Юристы по недвижимости также взимают дополнительные расходы, связанные с закрытием сделки, связанные с покупкой или продажей вашего дома, поэтому вам всегда следует немного увеличить бюджет.

6. Ландшафтный дизайн и уход за газонами

Если у вашего дома есть двор, убедитесь, что вы выделили средства на озеленение и уход за газоном. По данным Fixr.com, оплата ландшафтной компании за уход за газоном может стоить вам около 100 долларов за посещение.

Если вы решите выполнить работу самостоятельно, ваши расходы, несомненно, будут ниже, но вам все равно придется учитывать такие расходы, как удобрения, инструменты и оборудование для обслуживания, уход за деревьями и сезонные растения для сада. Хотя вы можете подумать, что это бесплатно, если вы делаете это самостоятельно, вам нужно подумать о временных затратах на такие действия, как стрижка газона и уборка снега.

Хотя вы можете подумать, что это бесплатно, если вы делаете это самостоятельно, вам нужно подумать о временных затратах на такие действия, как стрижка газона и уборка снега.

7. Сборы товарищества собственников жилья

Некоторые застройки взимают плату за ассоциацию домовладельцев (ТСЖ) или плату за кондоминиум. Эти сборы часто покрывают расходы на техническое обслуживание внешнего здания и озеленение мест общего пользования. Это сводит к минимуму стоимость любых домашних расходов, покрываемых сбором ТСЖ, хотя эти сборы не покрывают какие-либо внутренние расходы на обслуживание, связанные с вашей квартирой.

Сборы ТСЖ могут не покрывать ремонтные или строительные проекты, если у ТСЖ недостаточно денег в резерве для их покрытия. Это может привести к огромным затратам для владельцев в развитии. Те, кто состоит в ТСЖ, должны откладывать деньги на покрытие таких непредвиденных расходов, связанных с содержанием их коммунальной собственности.

Каковы самые большие расходы домовладельцев?

Некоторые из самых больших расходов домовладельцев включают регулярные ежемесячные платежи по ипотеке (включая проценты, которые вы будете платить), налоги на имущество и ежегодное обслуживание. Страхование домовладельцев также намного выше, чем страхование содержания, оплачиваемое арендаторами. Люди, которые владеют собственными домами, также должны отчитываться за непредвиденный ремонт, поэтому всегда важно откладывать резервный фонд.

Страхование домовладельцев также намного выше, чем страхование содержания, оплачиваемое арендаторами. Люди, которые владеют собственными домами, также должны отчитываться за непредвиденный ремонт, поэтому всегда важно откладывать резервный фонд.

Что лучше: арендовать или купить дом?

Следует ли вам арендовать или купить дом, зависит от вашей собственной ситуации, поэтому на самом деле нет однозначного ответа. Учитывайте свое финансовое положение, личные и рабочие обстоятельства, а также свои долгосрочные цели. Но есть плюсы и минусы для обоих.

Аренда дает вам возможность остаться или переехать, а также финансовую стабильность — вы, скорее всего, будете платить только за аренду. Но вы, возможно, не сможете вносить какие-либо изменения в дом, и вы можете быть заперты в нем на определенное время, пока не сможете уйти. Владение домом, с другой стороны, дает вам справедливость. Но это может быть очень дорого.

Сколько стоит страховка арендатора?

Стоимость страховки арендатора зависит от того, где вы живете. Оживленные мегаполисы часто взимают с арендаторов более высокие надбавки. Но это намного дешевле, чем покупка страховки, если у вас есть собственный дом. Например, в среднем по стране страховка арендатора составляла 326 долларов по сравнению со средним показателем по стране в 2305 долларов, которые домовладельцы платят в год в виде страховки по состоянию на февраль 2022 года.

Если вы арендатор, помните, что ваш арендодатель оплачивает все расходы на ваш дом, что означает, что они учитываются в вашей арендной плате. Другие сборы могут включать оплату дополнительного парковочного места или потерю части или всего вашего залога. Кроме того, стоимость недвижимости имеет тенденцию к увеличению в долгосрочной перспективе, хотя рынок недвижимости определенно не застрахован от краткосрочных колебаний.

Если вы можете взять на себя долгосрочное обязательство по владению домом, у вас есть определенный потенциал для получения прибыли от продажи вашей собственности. Но имейте в виду, что есть больше расходов, связанных с владением домом, чем сразу видно. Тот факт, что ваши платежи по ипотеке меньше, чем ваша арендная плата, не обязательно означает, что вы выйдете вперед в краткосрочной перспективе.

Налоги на имущество и ипотечный кредит: что вам нужно знать

Рэмси Солюшнс

Рэмси Солюшнс

Я люблю налоги! Никогда никому не говорил.

Платить налоги — это как ходить к дантисту — это часть жизни, но не развлечение. Налог на имущество не является исключением.

Опытные домовладельцы знают, что налог на недвижимость является частью сделки. Но покупатели нового дома легко упускают из виду, как налоги на недвижимость могут повлиять на их бюджет во время всего волнения, связанного с покупкой дома.

Даже если вы не забудете учесть этих надоедливых маленьких козявок, у вас, вероятно, возникнут вопросы о них: как уплачиваются налоги на недвижимость? Как часто платишь ли ты налоги на имущество? Когда вы им платите? И включены ли налоги на недвижимость в ваш платеж по ипотеке?

Давайте разберемся с путаницей в налогах на имущество, чтобы вы не совершили ошибку, которая может стоить вам сотен или даже тысяч долларов!

Что такое налоги на имущество?

Налог на имущество — это ежегодная плата, взимаемая местными органами власти для сбора средств на общественные услуги в сообществе.

Дэйв Рэмси рекомендует одну ипотечную компанию. Вот этот!

Значительная часть денег, которые они собирают от налогов на недвижимость, идет в местную полицию и пожарную службу, школы и ремонт дорог. Поэтому, когда ваше местное правительство (наконец-то) посылает кого-то, чтобы исправить эту выбоину в вашем районе, это могут быть ваши доллары налога на недвижимость на работе!

Действительно ли мне нужно платить налоги на недвижимость?

Да! Все, кто владеет недвижимостью, должны платить налоги на недвижимость. В том числе домовладельцев. И если вы владеете другими видами собственности (например, сельскохозяйственными угодьями, которые вы унаследовали от своих родителей, или инвестиционной собственностью), вы также будете платить налоги на них.

Но если вы снимаете где-нибудь, например, квартиру или офис, вам не нужно беспокоиться о налогах на имущество. Это на твоего хозяина!

Как уплачиваются налоги на недвижимость?

Налог на недвижимость включен в большинство платежей по ипотеке (наряду с основной суммой, процентами и страхованием домовладельцев). Так что, если вы вовремя вносите ежемесячные платежи по ипотеке, то, вероятно, вы уже платите налоги на недвижимость!

Вот как вы платите налоги на имущество в рамках платежа по ипотеке:

Предположим, что Джим и Пэм решили купить дом, и их ипотечный кредитор подсчитал, что они будут должны ежегодно платить налог на недвижимость в размере 1600 долларов.

Вместо того, чтобы позволить Джиму и Пэм получить огромный налоговый счет в конце года (вызвав небольшую паническую атаку), их кредитор разделит их общую сумму налога на недвижимость на 12 месяцев. Затем они будут каждый месяц взимать с Джима и Пэм эту сумму налога на недвижимость как часть платежа по ипотеке. Давайте посмотрим на математику:

1600 долларов ¸ 12 месяцев = 133 доллара в месяц

Кредитор откладывает эти 133 доллара в месяц на отдельный счет (часто называемый счетом условного депонирования ) и использует его для уплаты налога на имущество Джима и Пэм местному правительству, когда они должны.

Просто помните, ипотечный кредитор дает вам оценок того, что вы должны по налогу на недвижимость, так что вы можете получить возмещение или вам, возможно, придется заплатить немного больше, если сумма окажется недостаточной. Будьте готовы к любому сценарию!

Нет ипотеки? То, как вы платите налоги на имущество, будет немного отличаться.

Как уплачиваются налоги на имущество после того, как я заплачу за дом?

Нет ничего более освобождающего, чем внести последний платеж по ипотеке, выйти на задний двор своего полностью оплаченного дома и почувствовать траву под ногами. Просто ощущается на иначе.

Больше никаких ежемесячных платежей за жилье! Но значит ли это, что вы также покончили с налогами на недвижимость?

Мы ненавидим приносить плохие новости, но вы должны вечно платить налоги на недвижимость. (Ладно, не навсегда . Но до тех пор, пока вы владеете недвижимостью. Даже после того, как за нее заплатят. Мы знаем — она воняет!) вы платите налоги на недвижимость.

После того, как вы оплатите свой дом, ваши налоги на имущество больше не включаются в вашу ипотеку, потому что у вас ее нет. Сейчас на вам , чтобы платить налоги на имущество непосредственно вашему местному правительству.

Частота уплаты налога на недвижимость зависит от того, где вы живете. Ваше местное правительство может захотеть, чтобы вы платили налоги на недвижимость единовременно один раз в год. Или они могут разбить его на более мелкие платежи с интервалом в несколько месяцев.

Точный день, когда вы должны заплатить налоги на недвижимость, также зависит от того, где вы живете, поэтому убедитесь, что внимательно следите за датой оплаты в счете на налог на недвижимость, когда он приходит по почте!

И не думайте, что вы можете просто пропустить платеж тут и там. Если вы просрочите уплату налогов на недвижимость или не заплатите их вообще, местные органы власти могут забрать ваш дом и продать его, чтобы погасить налоговую задолженность, которую вы им должны. . . и они могут сделать это, даже если ваш дом полностью оплачен. Не позволяйте этому прийти к этому!

Лучший способ самостоятельно справиться с налогами на недвижимость — это планировать заранее .

Сначала подсчитайте сумму, которую вы должны будете заплатить за каждый счет по налогу на имущество, и разделите полученную сумму на количество месяцев между счетами. Поэтому, если вы должны платить налоги на имущество один раз в год, разделите сумму, которую вы должны, на 12 месяцев. Если вы платите два раза в год, вы делите сумму долга на шесть месяцев. И так далее.

Затем откладывайте эти деньги в фонд погашения каждый месяц. Таким образом, вам не придется копаться под диванными подушками, чтобы наскрести деньги, чтобы заплатить налоги в срок.

Как рассчитать сумму налога на недвижимость?

Сумма, которую вы платите в качестве налога на недвижимость, зависит от двух факторов: налоговой ставки вашего местного правительства и оценочной стоимости вашей собственности. Все, что вам нужно сделать, это взять оценочную стоимость вашего дома и умножить ее на налоговую ставку.

Оценочная стоимость x Ставка налога на имущество = Налог на имущество

Предположим, оценочная стоимость вашего дома составляет 200 000 долларов США. Если ставка окружного налога составляет 1%, ваш счет за налог на недвижимость составит 2000 долларов в год. Это 167 долларов в месяц, если ваши налоги на недвижимость включены в вашу ипотеку или если вы копите деньги в фонде погашения.

Вот, кстати, как сделать эту математику:

200 000 долларов x 1% налоговая ставка = 2 000 долларов причитающихся налогов

2000 долларов / 12 месяцев = 167 долларов США в месяц

Оценочная стоимость

Вот распространенная ошибка многих людей: оценочная стоимость не совпадает с ценой, которую вы заплатили за дом. Это не то, за сколько вы можете продать дом — это называется «оценочной» или «рыночной» стоимостью.

Оценочная стоимость вашего дома определяется налоговым инспектором или оценщиком имущества вашего местного органа власти, и обычно она ниже рыночной стоимости. На самом деле это хорошо, потому что сумма, которую вы платите в виде налога на недвижимость, основана на этом более низком значении!

Не знаете, какова оценочная стоимость вашего дома? Найдите свой последний налоговый счет или выполните быстрый поиск недвижимости на веб-сайте налогового инспектора вашего города или округа.

Ставка налога на имущество

Поскольку ставки налога на имущество устанавливаются местными органами власти, сумма, которую вы платите, зависит от округа вашего проживания. Таким образом, ставка налога на недвижимость для квартиры в центре Нью-Йорка не будет такой же, как ставка для дома всего в нескольких часах езды в пригороде Сиракуз.

Чтобы дать вам общее представление, домовладельцы в 2020 году заплатили в среднем 3719 долларов США в виде налога на недвижимость по средней налоговой ставке 1,1%. 1

Давайте взглянем на 10 самых высоких и самых низких средних ставок налога на недвижимость по стране:

Самые высокие налоги на недвижимость | Самые низкие налоги на недвижимость | ||

Государственный | Средняя ставка | Государственный | Средняя ставка |

Нью-Джерси | 2,2% | Гавайи | 0,37% |

Иллинойс | 2,18% | Алабама | 0,44% |

Техас | 2,15% | Западная Вирджиния | 0,51% |

Вермонт | 1,97% | Колорадо | 0,54% |

Коннектикут | 1,92% | Юта | 0,54% |

Нью-Гэмпшир | 1,86% | Теннесси | 0,59% |

Нью-Йорк | 1,68% | Невада | 0,6% |

Пенсильвания | 1,64% | Айдахо | 0,61% |

Огайо | 1,62% | Аризона | 0,62% |

Небраска | 1,53% | Вайоминг | 0,63% 2 |

Имейте в виду, что это средние значения штатов . Каждый отдельный округ в этих штатах (и в любом другом штате) имеет свою собственную ставку налога на имущество, которая может быть ниже или выше, чем в среднем по штату.

Также важно помнить, что налоги на недвижимость не выгравированы на камне. Повышение налогов и переоценка имущества могут время от времени изменять размер вашей задолженности, поэтому убедитесь, что вы всегда в курсе, чтобы не быть ошеломленным более высоким налоговым счетом!

Сколько слишком много, когда вы платите налоги на имущество?

Когда вы ищете новый дом, вы, вероятно, больше думаете о том, насколько велик задний двор, чем о том, сколько вам придется заплатить налогов на недвижимость. Мы поняли — о заднем дворе гораздо веселее думать!

Тем не менее, если вы забудете учесть налоги на недвижимость, этот задний двор может выглядеть не так уж хорошо, когда придет срок вашего первого платежа по ипотеке!

В компании Ramsey мы всегда советуем вам, чтобы при покупке дома размер ежемесячного платежа по ипотеке не превышал 25 % от суммы, получаемой вами на руки. И этот платеж по ипотеке включает в себя налоги на недвижимость. Другими словами, если эти налоги на недвижимость увеличивают ваш ежемесячный платеж выше 25% от вашего дохода, вам нужно искать в другом месте!

Вернемся к Джиму и Пэм. Они приносят домой 6000 долларов в месяц и хотят купить дом, который соответствует их бюджету. Это означает, что максимальный ежемесячный платеж составляет 1500 долларов США.

Они находят два понравившихся дома в соседних городах. Оба дома стоят 200 000 долларов, а их оценочная стоимость составляет 160 000 долларов.

Единственная разница между домами заключается в том, что ставка налога на недвижимость в одном городе составляет 1%, а в другом — 2%. Вы можете подумать, что 1% — это не так уж и важно. О, но это так!

Если Джим и Пэм переедут в город с более высокой ставкой налога на имущество, эта разница в 1% означает, что они будут платить в два раза больше налога на имущество. Вот как это работает:

| Дом А | Дом Б |

Цена (оценочная стоимость) | 200 000 долларов | 200 000 долларов |

Оценочная стоимость | 160 000 долларов США | 160 000 долларов США |

Налоговая ставка | 1% | 2% |

Сумма годового налога на имущество | 1600 долларов США | 3200 долларов США |

Ежемесячный налог на недвижимость | $133 | $267 |

Общий ежемесячный платеж | 1 388 долларов США | 1 522 долл. |

Если они выберут дом B, им придется ежегодно платить дополнительно 1600 долларов налога на недвижимость. Вы, вероятно, можете подумать о некоторых вещах, которые вы бы предпочли сделать с такими деньгами!

Вы также можете видеть, что более высокие налоги на имущество увеличивают ежемесячный платеж по ипотеке. Их ежемесячный платеж по ипотеке в городе с более низкой налоговой ставкой составит 1388 долларов. Это меньше их бюджета в 1500 долларов, поэтому дом А — отличный выбор. В городе с налоговой ставкой 2% их ежемесячный платеж возрастает до 1522 долларов. Это выходит за рамки их бюджета, так что дом Б не годится!

Видите, как налоги на недвижимость могут ударить по бюджету? Один из способов избежать этого — обратиться к первоклассному специалисту по недвижимости, который знает местные налоговые ставки в вашем районе. Они могут направить вас к дому, который действительно вписывается в ваш бюджет!

Есть еще вопросы о налогах на недвижимость?

Попытка понять, сколько вы должны по налогу на недвижимость, может быть непростой задачей, тем более, что цифры в каждом округе разные. Хорошая новость в том, что вам не нужно разбираться в этом самостоятельно!

Наши друзья из Churchill Mortgage могут дать вам четкое представление о том, как налоги на недвижимость влияют на ваши ежемесячные платежи по ипотеке. И они могут помочь вам получить ипотечный кредит, который поставит вас на путь к домовладению без долгов. Это одна из многих причин, по которой мы называем их RamseyTrusted — потому что мы доверяем им, чтобы помочь вам выиграть деньги и расплатиться за дом! (Кроме того, их отличное обслуживание клиентов тоже не помешает.)

Свяжитесь с нашими друзьями из Churchill Mortgage уже сегодня!

Об авторе

Ramsey Solutions

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров).

Об авторе