При расчете эталонного коэффициента общей ликвидности используются: 17. Реальный, необходимый и эталонный коэффициенты общей ликвидности.

17. Реальный, необходимый и эталонный коэффициенты общей ликвидности.

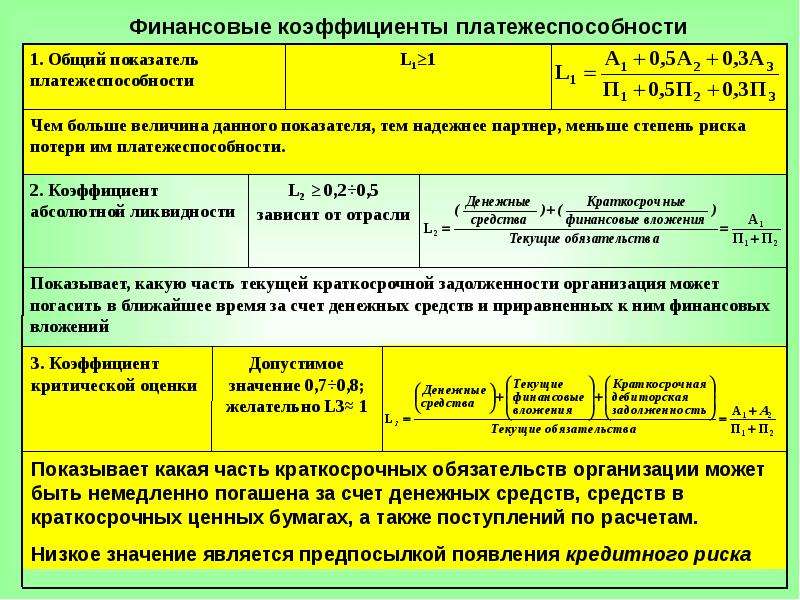

Коэффициенты платежеспособности:

В целях определения платежеспособности предприятия фактический коэффициент текущей ликвидности – коэффициент, рассчитанный по балансам и данным, дополняется расчетом: реального коэффициента, необходимого коэффициента текущей ликвидности, эталонного коэффициента текущей ликвидности.

Для расчета реального коэффициента текущей ликвидности необходимо определить реальную стоимость оборотных активов, в частности стоимости оборотных средств (запасы и дебиторская задолженность).

Необходимый

коэффициент определяется исходя из

стоимости запасов необходимых для

осуществления полного цикла производства.

Т.е. по сути оборотные активы реально

пригодные для погашения долгов должны

быть больше необходимых запасов и

долгов, поэтому коэффициент должен

иметь вид: Кнеобх=(необходимые запасы

+ краткосрочные обязательства)/краткосрочные

обязательства.

Если реальный коэффициент равен или выше необходимого, предприятие считается платежеспособным.

Эталонный коэффициент учитывает не балансовую стоимость краткосрочных обязательств, а расчетную, которая должна соответствовать структуре оборотных активов:

Если запасы находятся в пределах необходимого уровня, то на погашение долгов пойдут только дебиторская задолженность, денежные средства и ликвидные ценные бумаги. При этом сами краткосрочные обязательства должны быть очищены от просроченных долгов. Таким образом эталонный коэффициент показывает идеальные условия работы: отношение нормальной стоимость оборотных активов к нормальной стоимости краткосрочных обязательств. Данный коэффициент служит ориентиром при оценке.

18. Понятие деловой активности предприятия, основные коэффициенты.

Коэффициенты

деловой активности показывают

эффективность использования средств

предприятия. К этой группе коэффициентов

относятся различные коэффициенты

оборачиваемости. Скорость оборачиваемости

это скорость превращения в денежные

средства. Используют следующие показатели:

Скорость оборачиваемости

это скорость превращения в денежные

средства. Используют следующие показатели:

Коэффициент оборачиваемости активов – отношение чистой выручки от реализации на среднегодовую стоимость активов. Коэффициент характеризует эффективность использования всех ресурсов независимо от источников их привлечения. Он показывает сколько раз в год совершается полный цикл производства и обращения на предприятии, который приносит соответствующий эффект в форме выручки от реализации. Или сколько денежных единиц выручки принесла каждая денежная единица актива.

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращались в денежные средства в течение данного периода. Коэффициент может быть рассчитан в днях. В этом случае он показывает через сколько дней в среднем дебиторы оплачивают свои счета. Коэффициент в днях рассчитывается: К=365/(чистая выручка от реализации/среднегодовая чистая дебиторская задолженность).

Коэффициент оборачиваемости кредиторской задолженности. Так же определяется в дняхи показывает через сколько дней предприятие оплачивает собственные счета или сколько оборотов требуется предприятию чтобы оплатить выставленные ему счета. К=365(себестоимость реализованной продукции/среднегодовой уровень кредиторских долгов)

Оборачиваемость МПЗ – отражает скорость реализации этих запасов. Рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость запасов; так же может быть рассчитан в днях. Тогда 365 дней делят на коэффициент. Коэффициент показывает сколько дней требуется доля реализации без оплаты всей стоимости МПЗ.

Длительность операционного цикла показывает сколько дней требуется для производства, продажи и оплаты продукции предприятия: Длительность операционного цикла = оборачиваемость МПЗ в днях + оборачиваемость дебиторской задолженности в днях.

Если необходимый коэффициент общей ликвидности выше реального, это означает: — Мегаобучалка

а) недостаток запасов по сравнению с необходимыми;

б) равенство необходимых и имеющихся запасов;

в) излишек запасов по сравнению с необходимыми.

Эталонный коэффициент общей ликвидности позволяет определить:

а) фактическую платежеспособность;

б) необходимую платежеспособность;

в) платежеспособность в условиях соответствия структуры пассивов структуре активов.

10. При расчете эталонного коэффициента общей ликвидности используются:

а) балансовые оборотные активы;

б) балансовая кредиторская задолженность;

в) расчетная стоимость оборотных активов и краткосрочной задолженности.

11. Предприятие неплатежеспособно, если его реальный ко эффициент общей ликвидности ниже:

а) 1,0;

б) 1,5;

в) 2,0.

Предприятие неплатежеспособно, если его необходимый коэффициент общей ликвидности:

а) выше реального;

б) равен реальному;

в) ниже реального.

13. Предприятие платежеспособно, если его необходимый коэффициент общей ликвидности:

а) выше реального;

б) ниже реального.

Тесты к 4

1. Соотношение собственных и заемных источников финансирования можно оценивать коэффициентом:

а) концентрации капитала;

б) маневренности собственного капитала;

в) структуры долгосрочных вложений.

2. Функциональная взаимозависимость коэффициентов концентрации собственного капитала и финансовой зависимости состоит в следующем:

а) они прямо пропорциональны друг другу;

б) они дают в сумме 1;

в) они дают при перемножении 1.

3. Если сложить индекс постоянного актива с другим коэффициентом финансовой устойчивости, то сумма всегда будет равна 1. С каким?

а) коэффициентом долгосрочного привлечения заемных источников;

б) коэффициентом маневренности собственного капитала;

в) коэффициентом реальной стоимости имущества.

4. Из перечисленных ниже коэффициентов финансовой устойчивости какой входит в состав ключевых:

а) коэффициент структуры долгосрочных вложений;

б) коэффициент долгосрочного привлечения заемных источников;

в) коэффициент устойчивого финансирования.

5. Коэффициент соотношения собственных и заемных источников финансирования зависит от доли в активах баланса:

а) дебиторской задолженности;

б) краткосрочных финансовых вложений;

в) внеоборотных активов.

6. Долгосрочные заемные средства привлекаются предприятием для финансирования:

а) внеоборотных активов;

б) дебиторской задолженности;

в) краткосрочных финансовых вложений.

7. Ограничителем изменений структуры активов и пассивов является:

а) стоимость долгосрочных финансовых вложений;

б) сохранение необходимого уровня платежеспособности;

в) величина резервного фонда.

8. Исходным для определения нормального уровня ключевых коэффициентов финансовой устойчивости является расчет:

а) необходимых запасов;

б) кредиторской задолженности;

в) дебиторской задолженности.

9. Нормальный коэффициент обеспеченности запасов собственными источниками финансирования должен быть равен:

а) 2,0;

б) 1,5;

в) 1,0.

10. При увеличении в составе активов доли внеоборотных активов нормальный коэффициент соотношения собственных и заемных источников финансирования:

а) не изменится;

б) увеличится;

в) увеличится при определенных условиях.

11. Если источником финансирования прироста внеоборотных активов являются долгосрочные заемные средства, нормальный коэффициент соотношения собственных и заемных источников финансирования:

а) может повыситься;

б) может снизиться;

в) не изменится.

12. Если фактический уровень коэффициента обеспеченности запасов собственными источниками финансирования ниже необходимого уровня, это означает, что надо:

а) увеличивать собственные оборотные средства;

б) снижать запасы;

в) одновременно снижать запасы и увеличивать собственные оборотные средства;

г) или снижать запасы, или увеличивать собственные оборотные средства.

13. Если нормальный коэффициент соотношения собственных и заемных источников финансирования ниже фактического, это означает, что надо:

а) увеличивать собственный капитал;

б) увеличивать кредиторскую задолженность;

в) увеличивать внеоборотные активы.

Тесты к главе 5

1. Управление оборачиваемостью дебиторской и кредиторской задолженности имеет целью:

а) снижение балансовых остатков кредиторской задолженности;

б) увеличение балансовых остатков дебиторской задолженности;

в) обеспечение наличия свободных средств в обороте.

2. Наличие свободных средств в обороте обеспечивается:

а) превышением среднего однодневного платежа дебиторов над средним однодневным платежом кредиторам;

б) балансовыми остатками дебиторской задолженности;

в) балансовыми остатками кредиторской задолженности.

3. Недостаток средств в обороте возникает при условии:

а) превышения среднего однодневного платежа кредиторам над средним однодневным платежом дебиторов;

б) быстрой оборачиваемости дебиторской задолженности;

в) медленной оборачиваемости кредиторской задолженности.

4. На конец квартала имеются свободные средства в обороте. Означает ли это, что они имеются на все даты квартала?

а) да;

б) нет.

5. На конец месяца предприятие имеет свободные средства в обороте, а в первые 10 дней месяца — недостаток средств в обороте. Это могло произойти в результате:

а) разницы в средних однодневных платежах дебиторов и кредиторам;

б) более быстрой оборачиваемости кредиторской задолженности по сравнению с дебиторской;

в) более быстрой оборачиваемости дебиторской задолженности по сравнению с кредиторской.

6. Число дней оборота дебиторской и кредиторской задолженности кратно числу дней периода. Свободные средства в обороте или их недостаток определяются:

а) числом дней оборота дебиторской задолженности;

б) средним однодневным платежом дебиторов;

в) разницей в среднем однодневном платеже дебиторов и кредиторам.

7. Число дней оборота дебиторской задолженности кратно числу дней периода, кредиторской — некратно. Это является фактором, который на конец периода:

а) увеличивает свободные средства в обороте;

б) уменьшает свободные средства в обороте;

в) не влияет на их величину.

8. Число дней оборота дебиторской и кредиторской задолженности некратно числу дней периода. Для увеличения суммы свободных средств на конец периода число дней оборота кредиторской задолженности должно быть:

а) максимально приближено к следующему кратному числу дней;

б) максимально приближено к предшествующему кратному числу дней;

в) равно числу дней оборота дебиторской задолженности.

9. Увеличение балансовых остатков кредиторской задолженности:

а) увеличивает балансовые остатки денежных средств;

б) уменьшает балансовые остатки денежных средств;

в) не влияет на балансовые остатки денежных средств.

10. Увеличение балансовых остатков дебиторской задолженности:

а) увеличивает балансовые остатки денежных средств;

б) уменьшает балансовые остатки денежных средств;

в)не влияет на балансовые остатки денежных средств.

11. Показатель финансово-эксплуатационной потребности отражает:

а) наличие собственных оборотных средств;

б) наличие просроченной дебиторской задолженности;

в)потребность в собственных оборотных средствах.

12. Величина финансово-эксплуатационной потребности снижается при условии:

а) увеличения собственного капитала;

б) ускорения оборачиваемости кредиторской задолженности;

в) замедления оборачиваемости кредиторской задолженности.

13. Ускорение оборачиваемости запасов:

а) уменьшает величину финансово-эксплуатационной потребности;

б) увеличивает ее;

в) не влияет над нее.

14. Снижение величины финансово-эксплуатационной потребности:

а) целесообразно во всех случаях;

б) целесообразно при высоком уровне коэффициента общей ликвидности;

в) нецелесообразно.

Тесть к главе 6

1.Кредитоспособность — это:

а) возможность предприятия погасить долговые обязательства;

б) ликвидность активов;

в) способность предприятия привлекать и возвращать платный заемный капитал.

2.Обоснованной целью привлечения кредитов является:

а) погашение кредиторской задолженности;

б) увеличение выручки и прибыли от продаж;

в) увеличение заемных источников финансирования.

3.Ключевыми показателями кредитоспособности предприятия являются:

а) отношение прибыли от продаж к собственному капиталу;

б) отношение ликвидных активов к краткосрочной задолженности;

в) отношение собственных оборотных средств к запасам;

г) все перечисленные.

4. Для оценки эффективности использования кредита имеет практическое значение:

а) увеличение денежного потока;

б) увеличение выручки от продаж;

в) снижение себестоимости.

5. Для оценки эффективности использования кредита имеет практическое значение:

а) прирост прибыли от продаж;

б) прирост нераспределенной прибыли;

в) снижение операционных расходов.

6. Возможность своевременного и полного погашения кредита зависит от:

а) оборачиваемости дебиторской задолженности;

б) оборачиваемости кредиторской задолженности;

в) оборачиваемости запасов.

7. После погашения кредита отношение ликвидных активов к краткосрочной задолженности должно быть не менее:

а) его уровня до получения кредита;

б) его уровня во время использования кредита;

в) необходимого уровня на дату погашения кредита.

8. Кредитоспособность предполагает, что в результате использования кредита прирост денежных средств обеспечит:

а) погашение основной суммы кредита;

б) уплату процентов за кредит;

в) и то, и другое.

9. Кредитоспособность предполагает, что прирост прибыли от продаж в результате использования кредита будет равен не обходимому увеличению собственного капитала. Верно ли это

утверждение:

а) да;

б) нет.

10. Кредитоспособность предполагает, что прирост чистой прибыли в результате использования кредита будет:

а) равен необходимому увеличению собственного капитала;

б) меньше необходимого увеличения собственного капитала;

в) равен необходимому увеличению оборотных активов.

Тесты к главе 7

1. Прибыль от продаж — это разница между:

а) выручкой от продаж и себестоимостью;

б) выручкой от продаж и суммарной величиной себестоимости и коммерческих расходов;

в) выручкой от продаж и суммарной величиной себестоимости, коммерческих и управленческих расходов.

2. Валовая прибыль — это разница между:

а) выручкой от продаж и себестоимостью;

б) выручкой от продаж и суммарной величиной себестоимости и коммерческих расходов;

в) выручкой от продаж и суммарной величиной себестоимости, коммерческих и управленческих расходов.

3. Прибыль до налогообложения:

а) равна прибыли от обычной деятельности;

б) больше нее;

в) меньше нее.

4. При увеличении выручки от продаж за счет повышения цен доля переменных затрат в составе выручки:

а) увеличивается;

б) уменьшается;

в) не изменяется.

5. При снижении выручки от продаж за счет снижения цен доля переменных затрат в составе выручки:

а) увеличивается;

б) уменьшается;

в) не изменяется.

6. Наибольшая потеря прибыли от продаж при снижении выручки от продаж происходит, если выручка снижается:

а) только за счет цен;

б) только за счет натурального объема;

в) при снижении цен и росте натурального объема.

7. Высокая доля переменных затрат в составе всех затрат благоприятна для величины прибыли от продаж в случае:

а) увеличения выручки от продаж за счет цен;

б) снижения выручки от продаж за счет натурального объема;

в) роста выручки от продаж за счет натурального объема.

8. Высокая доля постоянных затрат в составе всех затрат опасна с точки зрения финансового результата от продаж в случае:

а) снижения спроса на продукцию предприятия;

б) повышения спроса на продукцию предприятия;

в) во всех случаях.

9. Критическая выручка от продаж — это:

а) выручка, содержащая максимальную прибыль от продаж;

б) выручка, содержащая убыток от продаж;

в) выручка с нулевой прибылью от продаж.

10. Расчет критической выручки от продаж необходим в случае предполагаемого:

а) повышения цен продаж;

б) сохранения прежнего уровня цен;

в) снижения цен продаж.

11. Критическая выручка от продаж равна сумме постоянных и переменных затрат базисного периода. Это определение верно в случае, если снижение выручки от продаж предполагается в

результате:

а) снижения цен;

б) снижения натурального объема продаж;

в) снижения и цен, и натурального объема продаж.

12. Критическая выручка от продаж прямо пропорциональна отношению постоянных затрат к суммарной величине постоянных затрат и прибыли базисного периода. Это утверждение верно в случае, если снижение выручки от продаж предполагается в результате:

а) снижения цен;

б) снижения натурального объема продаж;

в) снижения и цен, и натурального объема продаж.

13. При одновременном изменении цен и натурального объема продаж критическая выручка от продаж:

а) ниже базисной;

б) выше базисной;

в) возможны оба случая.

14. В основе расчета критической выручки от продаж при изменении цен и натурального объема продаж лежит:

а) сумма переменных затрат в базисном периоде;

б) сумма постоянных затрат в базисном периоде;

в) взаимозависимость изменения цен и натурального объема продаж.

Тесты к главе 8

1. Операционный левередж — это:

а) темпы роста выручки от продаж;

б) темпы снижения прибыли от продаж;

в) отношение темпов изменения прибыли от продаж к темпам изменения выручки от продаж.

2. Операционный левередж измеряется:

а) в процентах;

б) в долях;

в) в разах.

3.Операционный левередж применяется для планирования:

а) прибыли от продаж;

б) чистой прибыли;

в) выручки от продаж.

4. Уровень ценового операционного левереджа — это отношение в базисном периоде:

а) прибыли от продаж к выручке от продаж;

б) суммарной величины прибыли от продаж и постоянных затрат к прибыли от продаж;

в) выручки от продаж к прибыли от продаж.

5. Уровень натурального операционного левереджа — это отношение в базисном периоде:

а) прибыли от продаж к выручке от продаж;

б) суммарной величины прибыли от продаж и постоянных затрат к прибыли от продаж;

в) выручки от продаж к прибыли от продаж.

6. Операционный левередж может быть равен нулю. Верно ли это?

а) да;

б) нет.

7. Операционный левередж может быть меньше 1. Верно ли это утверждение?

а) как правило, да;

б) как правило, нет.

8. Операционный левередж рассматривается как мера операционного риска:

а) всегда;

б) в случае роста выручки от продаж;

в) в случае снижения выручки от продаж.

9. Натуральный операционный левередж:

а) выше ценового;

б) ниже ценового;

в) равен ценовому.

10.В случае изменения выручки от продаж под влиянием и цен, и натурального объема продаж прибыль от продаж изменяется в зависимости от:

а) изменения цен;

б) изменения натурального объема продаж;

в) уровня ценового операционного левереджа;

г) уровня натурального операционного левереджа;

д) “а” и “в”;

е) “б” и “г”;

ж) всего перечисленного.

11. При снижении натурального объема продаж чем выше натуральный операционный левередж, тем:

а) больше снижается прибыль от продаж;

б) меньше снижается прибыль от продаж.

12. Число пунктов снижения цен равно числу пунктов увеличения натурального объема продаж. Прибыль от продаж:

Прибыль от продаж:

а) увеличится;

б) уменьшится;

в) останется на базисном уровне.

13. Число пунктов повышения цен равно числу пунктов снижения натурального объема продаж. Прибыль от продаж:

а) увеличится;

б) уменьшится;

в) останется на базисном уровне.

14. Натуральный операционный левередж составляет 20 раз; в базисном периоде продажи прибыльны. Плановая выручка от продаж снижается на 6% только за счет натурального объемапродаж. Плановая прибыль от продаж:

а) снизится;

б) будет иметь отрицательный знак;

в) будет равна нулю.

15. Финансовый левередж может изменяться как соотношение темпов изменения:

а) чистой прибыли и прибыли от продаж;

б) чистой прибыли и прибыли до налогообложения;

в) и тем, и другим методом.

Тесты к главе 9

1. В состав денежного потока входит:

а) выручка от продаж;

б) прибыль от продаж;

в) суммы платежей покупателей;

г) все перечисленное.

2. В составе денежного потока непосредственно отражается:

а) прибыль до налогообложения;

б) полученные и уплаченные авансы;

в) операционные доходы;

г) все перечисленное.

3. Балансовый остаток денежных средств увеличивается в результате роста:

а) кредиторской задолженности;

б) внеоборотных активов;

в) запасов.

4. Балансовый остаток денежных средств снижается в результате роста:

а) внеоборотных активов;

б) собственного капитала;

в) кредитов банков.

5. Элементом денежного потока в составе выручки от продаж является:

а) прибыль от продаж;

б) чистая прибыль;

в) и то и другое.

6. Элементом денежного потока в составе выручки от продаж являются:

а) материальные затраты;

б) затраты на оплату труда;

в) амортизация.

7. Денежные поступления за год превышают расходование денежных средств за год. Это означает, что такая же ситуация имеет место по данным каждого месяца года. Верно ли это?

Верно ли это?

а) да;

б) нет.

8. В первом и втором месяцах квартала предприятие имеет превышение расходов над поступлениями, а на конец квартала поступления больше расходов. Это может означать, что:

а) предприятие пользовалось в течение квартала кредитом банка;

б) предприятие имело просроченные на два месяца платежи;

в) и то, и другое.

9. Балансовый остаток денежных средств на конец периода — это:

а) сумма превышения поступлений над расходами на конец периода;

б) суммарная величина остатка денежных средств на конец периода;

в) сумма превышения поступлений над расходами в последний месяц периода.

10. Балансовый остаток денежных средств на конец периода меньше, чем на начало. Это означает, что:

а) расходы за период превышают поступления за период;

б) расходы на отдельные даты внутри периода превышают поступления на эти даты;

в) и то и другое.

11. Ускорение оборачиваемости кредиторской задолженности приводит:

Ускорение оборачиваемости кредиторской задолженности приводит:

а) к уменьшению денежного потока;

б) к увеличению денежного потока;

в) не влияет на величину денежного потока.

12. Ускорение оборачиваемости дебиторской задолженности приводит:

а) к уменьшению денежного потока;

б) к увеличению денежного потока;

в) не влияет на денежный поток.

Тесты к главе 10

1. Доход от вложений денежных средств при начислении его методом простого процента:

а) выше, чем при применении сложного процента;

б) ниже;

в) одинаков.

2. Эффективная ставка процента — это:

а) процентное отношение дохода на капитал в конце года к величине капитала в начале года;

б) ставка для начисления процентов в каждом отдельном периоде года;

в) ставка, равная произведению ставки каждого отдельного периода на количество периодов начисления процентов в течение года.

3. Годовая номинальная ставка — это:

Годовая номинальная ставка — это:

а) процентное отношение дохода на капитал в конце года к величине капитала в начале года;

б) ставка, равная произведению ставки каждого отдельного периода на количество периодов начисления процентов в течение года;

в) ставка для начисления процентов в каждом отдельном периоде года.

4. Аннуитет — это:

а) вложение в ценные бумаги;

б) единовременный вклад в банк;

в) серия равновеликих платежей в течение определенного количества периодов.

5. Будущая стоимость авансового аннуитета:

а) выше будущей стоимости обычного аннуитета;

б) ниже ее;

в) равна ей.

6. Текущая стоимость будущего капитала рассчитывается методом:

а) дисконтирования;

б) начисления процентов.

7. Будущая стоимость текущего капитала рассчитывается методом:

а) дисконтирования;

б) начисления процентов.

8. Дисконтирование — это:

а) приведение будущей стоимости к современной величине;

б) приведение текущей стоимости к будущей величине.

9. Чистый дисконтированный доход от проекта — это:

а) разница между проектным доходом и проектными затратами;

б) разница между дисконтированным доходом и дисконтированными затратами;

в) дисконтированный поток денежных средств.

10. Внутренняя норма рентабельности проекта — это ставка дисконта, обеспечивающая:

а) максимальный чистый приведенный доход;

б) равенство приведенных доходов и приведенных затрат;

в) минимальный чистый приведенный убыток.

11. Одна из положительных характеристик проекта:

а) высокая внутренняя норма рентабельности;

б) низкая внутренняя норма рентабельности.

12. Допустимые отклонения доходов и затрат от проектных определяются исходя из предположения:

а) нулевого чистого дохода;

б) минимального чистого дохода;

в) убытка.

13. Лизинг для лизингодателя — это:

а) инвестирование временно свободных денежных средств;

б) долгосрочное кредитование;

в) покупка оборудования.

14. Лизинг для лизингополучателя — это:

а) инвестирование временно свободных денежных средств;

б) долгосрочное кредитование;

в) покупка оборудования.

Тесты к главе 11

1. Финансовое планирование включает:

а) план прибылей и убытков;

б) план движения денежных средств;

в) план активов и пассивов;

г) все перечисленное.

2. Из плана прибылей и убытков используется при планировании активов и пассивов:

а) выручка от продаж;

б) чистая прибыль;

в) операционные доходы.

3. Из плана движения денежных средств используется при планировании активов и пассивов:

а) сумма поступлений за период;

б) сумма платежей за период;

в) разность поступлений и платежей за период.

4. Плановая дебиторская задолженность рассчитывается на основе:

а) плана продаж;

б) плана материальных затрат;

в) плана прибылей и убытков.

5. Плановая кредиторская задолженность рассчитывается на основе:

а) плана продаж;

б) плана материальных затрат;

в) плана прибылей и убытков.

6. Плановая величина налогов, относимых на финансовые результаты, влияет на плановую величину:

а) выручки от продаж;

б) прибыли до налогообложения;

в) себестоимости продаж.

7. Верно ли утверждение, что плановая стоимость активов на первом этапе планирования равна плановой величине пассивов:

а) да;

б) нет.

8. Главная задача планирования баланса активов и пассивов:

а) расчет плановой величины активов;

б) расчет плановой величины пассивов;

в) обеспечение равенства активов и пассивов.

9. Фактором превышения плановой суммы активов над плановой суммой пассивов может быть:

а) более медленная оборачиваемость дебиторской задолженности по сравнению с кредиторской;

б) более быстрая оборачиваемость дебиторской задолженности по сравнению с кредиторской;

в) более быстрая оборачиваемость запасов по сравнению с дебиторской задолженностью.

10. Фактором превышения плановой суммы пассивов над плановой суммой активов может быть:

а) более медленная оборачиваемость дебиторской задолженности по сравнению с кредиторской;

б) более быстрая оборачиваемость дебиторской задолженности по сравнению с кредиторской;

в) более быстрая оборачиваемость запасов по сравнению с дебиторской задолженностью.

11. При превышении плановой стоимости активов над плановой стоимостью пассивов способом их балансирования может быть:

а) ускорение оборачиваемости запасов;

б) изменение кредиторской задолженности;

в) увеличение дебиторской задолженности.

12. При превышении плановой стоимости пассивов над плановой стоимостью активов способом их балансирования может быть:

а) увеличение собственного капитала;

б) снижение кредиторской задолженности;

в) привлечение кредитов банка.

13. Увеличение выручки от продаж приводит к увеличению:

а) дебиторской задолженности;

б) кредиторской задолженности;

в) кредитов банков.

14. Прирост затрат на проданную продукцию приводит к увеличению:

а) дебиторской задолженности;

б) кредиторской задолженности;

в) кредитов банков.

15. При недостатке источников финансирования плановой стоимости активов можно увеличить сроки расчетов с поставщиками. Это утверждение верно:

а) во всех случаях;

б) только при достаточной рентабельности продаж;

в) только при достаточном уровне планового коэффициента общей ликвидности.

16. При недостатке источников финансирования плановой стоимости активов целесообразно увеличивать собственный капитал:

а) во всех случаях;

б) если есть возможность его увеличения;

в) если без его увеличения собственные оборотные средства ниже необходимой суммы.

17. Превышение плановой величины пассивов над плановой стоимостью активов является признаком хорошего финансового состояния предприятия:

а) во всех случаях;

б) только при достаточности собственных оборотных средств и коэффициента общей ликвидности;

в) только при увеличении собственного капитала.

Что показывает коэффициент автономии

Среди множества показателей, которые используются при анализе финансового состояния компании или группы компаний, выделяют несколько групп: показатели ликвидности, платежеспособности, левериджа, рентабельности, зависимости (или независимости). К группе показателей независимости относится коэффициент финансовой автономии, который демонстрирует устойчивость компании к различным факторам внешней финансовой среды.

Кто использует в своей работе коэффициент автономии

Как и все другие финансовые показатели, рассчитываемые для внешних и внутренних пользователей, коэффициент автономии используется следующими сотрудниками сторонних компаний и внутренних подразделений бизнеса:

- финансовые и генеральные директора компаний;

- управляющие отделом бюджетирования;

- сотрудники казначейства и подразделений по работе с кредитными учреждениями;

- функциональные подразделения, ответственные за привлечение финансирования;

- кредитные аналитики и уполномоченные лица банков;

- члены кредитных комитетов банков;

- оценочные компании, занимающиеся процедурой due diligence;

- аудиторы: как внешние, так и внутренние;

- инвесторы;

- потенциальные покупатели бизнеса в сделках M&A.

Каждый из этих пользователей может как рассчитать коэффициент самостоятельно, так и воспользоваться данными экономического управления компании. Расчет независимости компаний от внешних источников достаточно простой и различается только подходами, используемыми в расчете величины собственного капитала.

Сущность коэффициента автономии

Коэффициент автономии наглядно демонстрирует, насколько компания зависит от внешнего финансирования. Причем, это один из нескольких коэффициентов, который в случае крайнего значения – слишком большого или слишком низкого, вызовет вопросы у пользователей.

В российской практике адекватным уровнем автономии считается 70–80 %. То есть 0,7–0,8 доли от активов компании сформированы за счет собственных денежных средств бизнеса. Остальные 20–30 % – за счет привлечения средств извне. Причем не имеет значения, какие источники финансирования использовались:

- долгосрочные кредиты;

- краткосрочные кредиты;

- займы у других юридических лиц, в том числе внутри группы;

- эмиссия облигаций.

В зарубежных финансовых кругах оптимальным показателем коэффициента считается заимствование не 60–70 %, а финансирование из собственного капитала – на оставшиеся 30–40 %. Это связано со стоимостью привлекаемых ресурсов, ставками кредитования, величинами купонного дохода и общей культурой привлечения заемных средств. В отличие от российского рынка, привлечение капитала в иностранной практике не связано с большими затратами на комиссии и проценты. А получить займ для развития бизнеса гораздо проще даже небольшой компании.

В отличие от других коэффициентов, автономия не имеет строгого уровня, которому должна соответствовать компания. Адекватный объем заимствования будет разным в зависимости от следующих условий деятельности бизнеса:

- Характер взаимоотношений с контрагентами (есть ли отсрочка платежа по контрактам, каков уровень долгосрочной дебиторской задолженности и проч.).

- Возможности для заимствования внутри бизнеса (количество учредителей, их участие в других компаниях).

- Объем капиталовложений и фондоемкость производства (высокотехнологичные компании со сложными производствами нуждаются в больших объемах заемных средств на долгосрочной основе).

Изучение автономии компании позволяет сделать вывод об адекватности ее заимствований, эффективном распределении ресурсов внутри бизнеса и отдаче на капитал. Параллельно с расчетом коэффициента независимости, следует оценить рентабельность вложений заемных средств в производство и коэффициенты ISCR и DSCR для оценки покрытия процентных платежей и основного долга из средств, которые генерирует производство.

Процедура расчета коэффициента автономии

Для определения коэффициента финансовой независимости используется баланс предприятия за последний отчетный период. Для использования внутри организации подойдет управленческая отчетность на последнюю актуальную дату, если она содержит все необходимые данные.

Упрощенно формула расчета выглядит следующим образом:

А(н)=К/Ак,

где А(н) – это коэффициент автономии (независимости), К – капитал организации, Ак – текущие активы компании.

Если в общей формуле и методике расчета не может быть ничего непонятного, то в расчете капитала бывают разные методы и разночтения:

- В первом случае используется раздел «Капитал и резервы» баланса компании, без дополнительных расчетов.

- Во втором случае собственный капитал определяется расчетным методом, путем сложения уставного, добавочного, резервного капитала, нераспределенной прибыли по итогам расчетного периода, собственных акций организации, полученных в результате обратного выкупа. К полученному результату нужно прибавить результат переоценки внеоборотных активов организации.

Полученное значение собственного капитала – это тот объем собственных средств, за счет которых предприятие создало свои активы. Все активы выше этой суммы сформированы за счет заемных средств.

Коэффициент финансовой зависимости обратно пропорционален автономии и рассчитывается путем перемены мест делителя и делимого в формуле расчета.

Что показывает уровень финансовой независимости

Оптимальный показатель коэффициента автономии, принятый в качестве эталонного значения, – 0,5. То есть половина активов созданы за счет вложений средств участников и иных собственных средств, а остальные – за счет заемных денег.

О чем говорит слишком высокий показатель коэффициента автономии:

- компания недавно начала деятельность и еще не вышла на уровень, когда необходимо заимствование;

- собственники бизнеса не планируют масштабирование компании;

- эффективное использование собственных средств и низкие объемы производства;

- большие возможности для дальнейшего роста компании за счет финансовых вливаний.

Кредитование – обычный инструмент в деятельности бизнеса, использование заимствований отнюдь не говорит о плачевном состоянии финансов компании. Наоборот, отсутствие займов в структуре баланса может говорить о неэффективном управленческом подходе собственников к развитию компании, о возможных планах по сворачиванию деятельности. При этом для первичного получения денег в банке или через облигационный займ такой показатель является плюсом, гарантирует получение по более низкой ставке и с небольшим перечнем дополнительных обязательств со стороны бизнеса перед кредитором.

Слишком низкий показатель говорит о перегруженности компании займами, высоких расходах на обслуживание долга, возможных санкциях (особенно, если в залог переданы высоколиквидные дорогостоящие объекты). В практике российского кредитования при коэффициенте около 30 % или ниже получить кредит, особенно долгосрочный, проблематично. Заимствование возможно только при предоставлении дополнительного обеспечения или при соблюдении перечня финансовых ковенантов в соответствии с кредитным договором.

При низком уровне автономии дополнительно нужно изучить ликвидность компании (текущую, быструю и абсолютную) и коэффициенты покрытия процентов и долга. Закредитованный бизнес больше подвержен рискам утраты платежеспособности в связи с изменением рыночных условий. Для инвесторов это может быть сигналом к продаже ценных бумаг компании (преимущественно, непривилегированных акций), так как прибыль по ним будет выплачиваться только в том случае, если генерируемый денежный поток сможет покрыть расходы на обслуживание долга.

Исследование тенденций изменения независимости

Помимо разового расчета коэффициента для нужд инвестирования или реструктуризации долга, имеет смысл исследовать показатель в динамике. Для этого нужно взять балансовые показатели по итогам года на протяжении 3–4 лет и рассчитать коэффициент. Постоянное значение автономии свидетельствует об устойчивом состоянии предприятия.

Тенденция к увеличению независимости в сочетании с ростом собственного капитала говорит об эффективном использовании заемных средств, но для владельцев акций говорит о стремлении компании к капитализации прибыли без увеличения дивидендных выплат. Подробнее об этом можно узнать в дивидендной политике.

Если коэффициент автономии падает, а прирост активов существенно ниже дельты прироста заемных средств, стоит обратить внимание на эффективность расходования средств: потери на неликвидные запасы, снижение оборачиваемости, ухудшение ценовой политики. В сочетании с коэффициентом автономии исследуются также показатели покрытия долга операционными денежными потоками для принятия решений о рефинансировании или реструктуризации долгов.

Управленческие решения на основании коэффициента

На основании рассчитанного коэффициента финансовой независимости, собственники компаний могут принимать следующие решения:

- реструктуризация задолженности по действующим кредитным договорам;

- подача заявок на дополнительное финансирование в банках;

- определение политики работы на фондовых биржах, формирование проспектов эмиссий и облигационных выпусков;

- решение о слияниях, поглощениях, продаже бизнеса;

- корректировка взаимоотношений с покупателями, уменьшение сумм дебиторской задолженности для досрочного закрытия долгов;

- формирование платежного календаря и корректировка бюджетов;

- увеличение собственного капитала за счет дополнительных вложений от собственников;

- решение о масштабировании бизнеса за счет дополнительных вливаний заемных средств.

Общий перечень задач и возможностей, которые решает коэффициент автономии, шире, чем приведенный здесь. В целом, все вопросы, касающиеся привлечения дополнительных средств на бирже, от инвесторов или банков, решаются на основании этого коэффициента.

Коэффициент финансовой независимости, как и совокупность иных расчетных величин, используемых для оценки финансового состояния компании, может использоваться для корректировки внутренних процедур и стратегических целей компании, а также для принятия управленческих решений в части денежного обращения внутри компании и взаимодействия с кредиторами и инвесторами. Своевременная корректировка показателя поможет предприятию сохранить баланс собственных и заемных денег, который позволит эффективно использовать привлечение финансирования для реализации стратегических целей бизнеса.

★ Финансовые коэффициенты — cтатьи по экономике .. Информац

Пользователи также искали:

финансовые коэффициенты таблица, финансовый анализ, коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициенты финансовой устойчивости, основные финансовые коэффициенты характеризующие платежеспособность предприятия, основные финансовые коэффициенты отчетности, поправочные коэффициенты к нормам расхода топлива, расчет финансовых коэффициентов по балансу, коэффициенты, Финансовые, финансовые, коэффициентов, ликвидности, основные, коэффициент, Финансовые коэффициенты, таблица, расчет, коэффициент абсолютной ликвидности, финансовый анализ, коэффициенты финансовой устойчивости, коэффициент текущей ликвидности, финансовых, балансу, отчетности, финансовой, устойчивости, характеризующие, платежеспособность, предприятия, финансовый, анализ, текущей, абсолютной, финансовые коэффициенты таблица, основные финансовые коэффициенты характеризующие платежеспособность предприятия, основные финансовые коэффициенты отчетности, расчет финансовых коэффициентов по балансу,

| Нормативные значения коэффициентов финансовой. Представлены статьи, публикации по теме Финансовый анализ, финансовые оценки безопасности экономической деятельности производственных. .. Анализ дифференциации усредненных значений финансовых. Аннотация статьи по экономике и бизнесу, автор научной Повышение информативности анализа финансовых коэффициентов предприятия.. .. Коэффициентный анализ финансового состояния предприятия. Задачи обеспечения эффективности и экономической устойчивости аграрного Анализ связи финансовых коэффициентов Текст научной статьи по. .. Методика анализа финансового состояния предприятия Статья. 2 мар 2015 Данные показатели отражают результаты экономической Для финансового менеджера финансовые коэффициенты имеют особое. .. Применение нормативных уровней и анализа тенденций при. Сравнительный анализ российских зарубежных финансовых коэффициентов Текст научной статьи по специальности Экономика и бизнес.. .. Особенности финансового анализа на предприятиях черной. Аннотация научной статьи экономике и экономическим наукам, автор финансовых коэффициентов по видам экономической деятельности.. .. Коэффициент устойчивости экономического роста: формула. Статья 105.8. Финансовые показатели и интервал рентабельности 1. осуществляемых ими в сопоставимых экономических коммерческих условиях. .. Методические подходы к определению нормативных значений. Цель заключается в верной оценки финансового состояния. расчет абсолютных относительных коэффициентов финансовой организации Текст научной статьи по специальности Экономика и бизнес.. .. Анализ финансовых коэффициентов – тема научной статьи по. Финансовый коэффициент это относительный показатель, рассчитываемый отношение отдельных статей баланса и их комбинаций. В экономической литературе под коэффициентным финансовым анализом, как правило,. .. Влияние отложенных налогов на показатели финансового. Аннотация статьи по экономике и бизнесу, автор научной работы Колчугин Сергей Владимирович, Копёнкина Александра Андреевна.. | Влияние отдельных элементов учетной политики на статьи. Повышение информативности анализа финансовых коэффициентов предприятия Текст научной статьи по специальности Экономика и бизнес.. .. Анализ связи финансовых коэффициентов – тема научной. Финансовые коэффициенты показатели ликвидности рентабельность Аннотация статьи по экономике и бизнесу, автор научной работы. .. Анализ финансового состояния организации – тема научной. Методические подходы к определению нормативных значений финансовых коэффициентов Текст научной статьи по специальности Экономика и. .. Сравнительный анализ российских и зарубежных финансовых. В статье рассматривается методика оценки значений финансовых коэффициентов Текст научной статьи по специальности Экономика и. .. Финансовый анализ, финансовые показатели Статьи по. Нормативные значения коэффициентов финансовой устойчивости: особенности Аннотация статьи по экономике и бизнесу, автор научной. .. Метод эталонной динамики в анализе финансовых показателей. Влияние учетной политики на финансовые показатели организации Текст научной статьи по специальности Экономика и экономические науки.. .. Значение финансовых показателей и коэффициентов при. и развития. В статье мы подробно рассмотрим устойчивости экономического роста компании. Кфз – коэффициент финансовой независимости.. .. Повышение информативности анализа финансовых. статье рассмотрен вопрос необходимости проведения экономического анализа с помощью расчета финансовых коэффициентов. В частности. .. НК РФ Статья 105.8. Финансовые показатели и интервал. Аннотация статьи по экономике и экономическим наукам, автор научной финансового анализа, ликвидность, финансовые коэффициенты,. .. Влияние учетной политики на финансовые показатели. Аннотация статьи по экономике и бизнесу, автор научной работы учетной политики предприятия на его финансовые коэффициенты.. |

Методические основы анализа платежеспособности организации

Данная статья посвящена основам анализа платёжеспособности предприятия. Рассмотрены цель и задачи, решаемые в ходе анализа. Приведены различные методы проведения оценки.

Ключевые слова: актив, анализ, коэффициенты ликвидности, ликвидность, пассив, платежеспособность

Существует большое число множество мнений относительно того, как стоит осуществлять оценку ликвидности и платежеспособности предприятия. Наиболее формализовано его представляют следующим образом: анализ ликвидности баланса; анализ с помощью расчета специальных коэффициентов [5, с. 37].

Главная цель анализа платежеспособности заключается в своевременном выявление и устранение недостатков в финансовой деятельности и поиска резервов улучшения.

Для этого важно решить ряд задач:

- На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности и кредитоспособности предприятия.

- Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

- Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов [6, c. 135].

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т. д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, прогнозирования и контроля. Его цель — установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель — установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери [8, c. 43].

Основными источниками информации для анализа платежеспособности и ликвидности предприятия служат бухгалтерский баланс, отчет о финансовых результатах, отчет о движении капитала и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Оценка качества исходной информации является первым этапом в проведении оценки платежеспособности:

- Оценка качества исходной информации.

- Анализ баланса ликвидности (на основе сопоставления итогов по активам и пассивам и сравнение с эталонным неравенством.

- Коэффициентный анализ ликвидности и платежеспособности (коэффициенты, рассчитываемые на основе данных баланса и на основе данных о движении денежных средств).

- Определение потенциальной платежеспособности предприятия.

- Обобщение выводов и разработка рекомендаций [5, c. 38].

Следующим этапом анализа является анализ баланса ликвидности, который заключается в группировке активов и пассивов баланса по определенным признакам (таблица 1), а также их сопоставление.

Таблица 1

Группировка активов ипассивов по определенным признакам [11, с. 502]

Активы (по степени ликвидности» | Неравенства | Пассивы (по степени срочности платежа) |

А1 — наиболее ликвидные активы | > | П1 — Наиболее срочные пассивы |

А2 — быстро реализуемые активы | > | П2 — краткосрочные пассивы |

А3 — медленно реализуемые активы | > | П3 — долгосрочные пассивы |

А4 — трудно реализуемые активы | П4 — постоянные пассивы |

Баланс считается абсолютно ликвидным, если имеет место следующее соотношение: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4

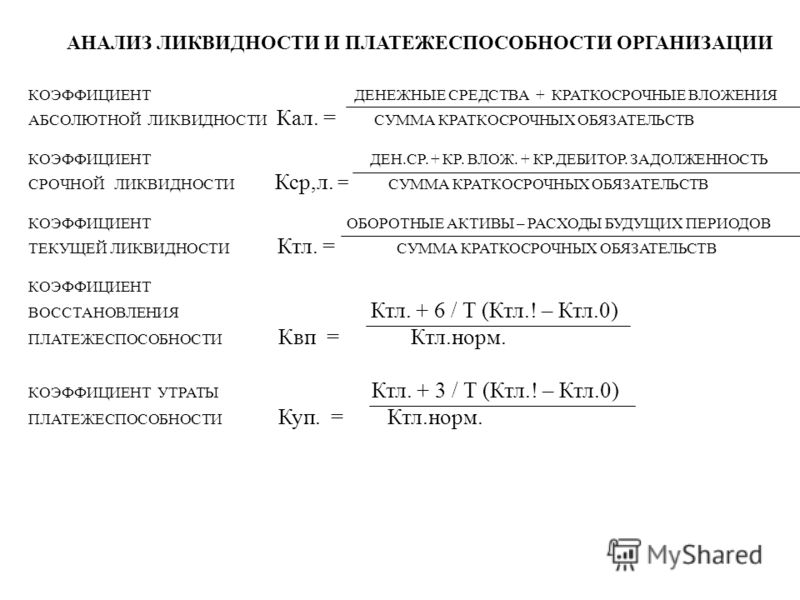

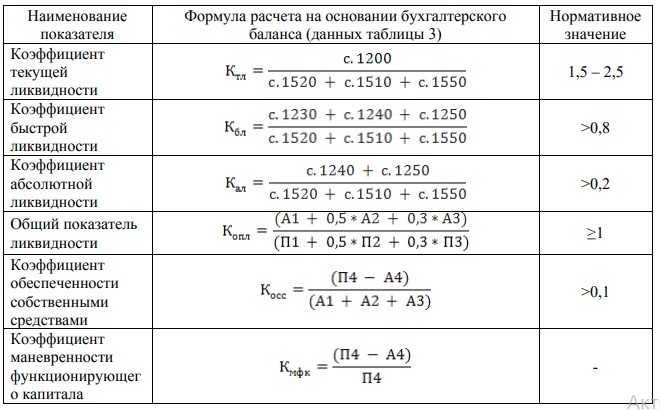

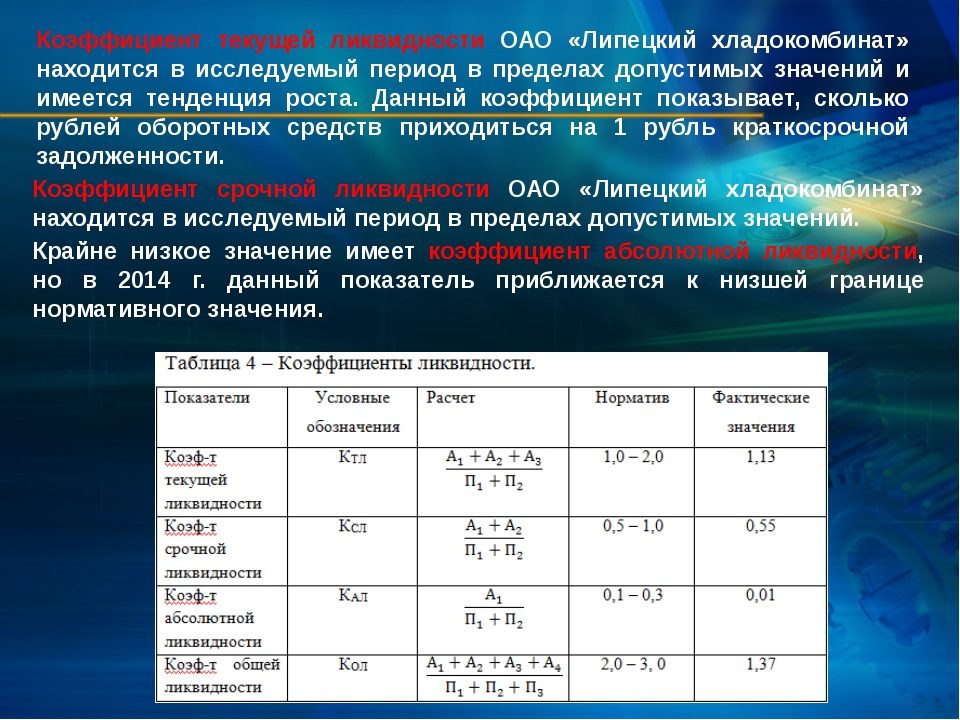

Третьим и наиболее объемным с точки зрения расчетов этапом является расчет коэффициентов ликвидности предприятия, среди которых:

‒ коэффициент текущей ликвидности;

‒ коэффициент быстрой ликвидности;

‒ коэффициент абсолютной ликвидности.

Цель расчета данных коэффициентов «заключается в сопоставлении краткосрочных (текущих) пассивов и активов, используемых для их погашения» [12, с. 503].

Однако для получения более полной информации относительно состояния ликвидности и платежеспособности предприятия целесообразно помимо показателей ликвидности, определяемых по балансу предприятия, использовать показатели платежеспособности, рассчитываемые на основе данных отчета о движении денежных средств. На рисунке 1 представлены коэффициенты ликвидности и платежеспособности, рассчитываемые на основе данных о движении денежных средств.

Рис. 1. Коэффициенты ликвидности и платежеспособности, рассчитываемые на основе данных о движении денежных средств [3, с. 367]

После расчета указанных показателей оценивается их динамика, а также сравниваются полученные значения с нормативами. Кроме того, может проводиться факторный анализ ликвидности, сущность которого заключается в выявлении тех факторов, которые в наибольшей степени влияют на уровень ликвидности и платежеспособности предприятия.

Следующим этапом анализа ликвидности следует определить потенциальную платежеспособность предприятия, поскольку снижение платежеспособности может стать причиной объявления предприятия банкротом. Сущность данной диагностики можно представить в виде алгоритма (Рисунок 2).

Рис. 2. Алгоритм определения потенциальной платежеспособности предприятия [8, с. 43]

Если по результатам диагностики предприятие признается платежеспособным, тогда необходимо рассчитать коэффициент потери платежеспособности на период, равный трем месяцам. При этом если коэффициент > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность; если коэффициент

Если же по результатам диагностики предприятие признается неплатежеспособным, возникает необходимость расчета коэффициента восстановления платежеспособности на период, равный шести месяцам. При этом если коэффициент > 1, то предприятие имеет реальную возможность восстановить свою платежеспособность в течение ближайшего полугодия; если коэффициент

После расчета всех необходимых показателей, изучения их динамики, сравнения с нормативными значениями можно перейти к заключительному этапу анализа — подведению итогов и разработки рекомендаций. На этом этапе полученные в ходе анализа результаты обобщаются, делаются выводы относительно состояния ликвидности и платежеспособности предприятия, выявляются позитивные и негативные тенденции, анализируются факторы, которые оказывают существенное влияние на платежеспособность. Затем на основе полученных выводов разрабатываются рекомендации по сохранению и укреплению платежеспособности, а в случае, если предприятие признается неплатежеспособным — по ее восстановлению.

Одной из основных задач анализа ликвидности является оценка степени близости предприятия к банкротству. Существуют критерии формального и неформального характера, по которым предприятие может быть признано несостоятельным (банкротом).

Улучшить платежеспособность предприятия можно путем эффективной работы с активами — увеличивая их оборачиваемость, грамотной работы с дебиторской задолженностью — оптимизируя её сроки.

Стремление предприятия к гарантированной платежеспособности часто приводит к накоплению большого резерва ликвидных средств, что приводит к замедлению оборачиваемости капиталов и к возникновению упущенной выгоды от других альтернативных вложений.

Для решения проблемы недостаточной ликвидности необходимо увеличить в структуре предприятия долю ликвидных активов, а наиболее ликвидными являются денежные средства [7, с. 395].

Проанализировав типичные проблемы финансово-производственной деятельности предприятия, можно предложить следующие решения:

- Увеличение объема предоставляемых услуг;

- Снижение издержек;

- Привлечение новых клиентов;

- Применение метода «спонтанного финансирования»: увеличение оборачиваемости оборотных средств; ликвидация кредиторской задолженности; уменьшение дебиторской задолженности.

Главный акцент необходимо сделать на принятии мер по недопущению просроченной кредиторской задолженности, что приводит к начислению штрафов и к ухудшению финансового положения предприятия. На основании вышеизложенного можно построить схему действий по увеличению платежеспособности предприятия в краткосрочном периоде (рис. 3):

Рис. 3. Механизм повышения ликвидности активов предприятия

Роль анализа платежеспособности организации значима, так как занимает главное место при оценке финансовых рисков современных организаций в целях принятия рациональных решений по их устранению, и, следовательно, дальнейшего перспективного развития организации, рациональности распределения ресурсов, финансовой несостоятельности.

Литература:

- Аджян Л. В. Ликвидность и платежеспособность предприятия // Экономика и социум. — 2017. — № 5–2 (36). — С. 795–798.

- Бекбаев Е. К., Погорелая О. В. Оценка платежеспособности предприятия на основе показателей ликвидности // В сборнике: Научный поиск: теория и практика альманах. — Уфа, 2017. — С. 76–78.

- Гусейнова Н. Б. Анализ платежеспособности и ликвидности предприятия // Теория и практика современной науки. — 2016. — № 12. — С. 366–372.

- Гутова К. В., Герасименко О. В. Управление платежеспособностью организации в рамках стабилизации финансового состояния // Инновационная наука. — 2016. — № 4–1. — С. 146–149.

- Зимина Л. Ю., Перфильева В. М. Платежеспособность и ликвидность как элементы анализа финансового состояния предприятия // Проблемы экономики и менеджмента. — 2016. — № 12. — С. 36–42.

- Ильина А. Д. Анализ ликвидности и платежеспособности бухгалтерского баланса // Научные записки ОрелГИЭТ. — 2016. — № 1 (13). — С. 134–140.

- Коваленко О. Г. Анализ и оценка платежеспособности организации // Современные научные исследования и инновации. — 2016. — № 11 (67). — С. 394–399.

- Ковальчук Н. Б., Седова Е. Е. Оценка платежеспособности и ликвидности на предприятии // В сборнике: Финансирование и кредитование российского бизнеса: региональный опыт, проблемы, перспективы. — 2016. — С. 42–43.

- Лягошина Е. М. Методика оценки платежеспособности и ликвидности предприятия // В сборнике: Финансы и страхование Сборник статей научно-практического семинара. — 2017. — С. 55–58.

- Черникова А. И. Оценка платежеспособности на основе показателей ликвидности предприятий промышленности // Наука XXI века: актуальные направления развития. — 2016. — № 2. — С. 207–212.

- Шайдуллова А. И. Значение анализа платежеспособности и ликвидности // Экономика и социум. — 2016. — № 9 (28). — С. 501–504.

Основные термины (генерируются автоматически): платежеспособность предприятия, актив, коэффициент, коэффициент ликвидности, основа данных, пассив, потенциальная платежеспособность предприятия, средство, дебиторская задолженность, исходная информация.

Определение коэффициента ликвидности

Что такое коэффициенты ликвидности?

Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала. Коэффициенты ликвидности измеряют способность компании выплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент операционного денежного потока.

С помощью коэффициентов ликвидности краткосрочные обязательства чаще всего анализируются по отношению к ликвидным активам для оценки способности покрыть краткосрочные долги и обязательства в случае чрезвычайной ситуации.

Ключевые выводы

- Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала.

- Общие коэффициенты ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и количество дней невыплаченных продаж.

- Коэффициенты ликвидности определяют способность компании покрывать краткосрочные обязательства и денежные потоки, в то время как коэффициенты платежеспособности связаны с долгосрочной способностью погашать текущие долги.

Понимание коэффициентов ликвидности

Ликвидность — это возможность быстро и дешево конвертировать активы в наличные. Коэффициенты ликвидности наиболее полезны, когда они используются в сравнительной форме. Этот анализ может быть внутренним или внешним.

Например, внутренний анализ коэффициентов ликвидности предполагает использование нескольких отчетных периодов, в которых используются одни и те же методы учета. Сравнение предыдущих периодов с текущими операциями позволяет аналитикам отслеживать изменения в бизнесе.В целом, более высокий коэффициент ликвидности показывает, что компания более ликвидна и имеет лучшее покрытие непогашенной задолженности.

В качестве альтернативы внешний анализ включает сравнение коэффициентов ликвидности одной компании с другой или со всей отраслью. Эта информация полезна для сравнения стратегического позиционирования компании по отношению к ее конкурентам при установлении контрольных целей. Анализ коэффициента ликвидности может оказаться не таким эффективным при рассмотрении различных отраслей, поскольку разные предприятия требуют разных структур финансирования.Анализ коэффициента ликвидности менее эффективен для сравнения предприятий разного размера в разных географических регионах.

Нормы общей ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие оплате в течение одного года) за счет общих оборотных активов, таких как денежные средства, дебиторская задолженность и запасы. Чем выше коэффициент, тем лучше позиция ликвидности компании:

Коэффициент текущей ликвидности = оборотные активыТекущие обязательства \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} Коэффициент текущей ликвидности = текущие обязательстваТекущие активы

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с использованием наиболее ликвидных активов и, следовательно, исключает запасы из ее оборотных активов.Он также известен как «коэффициент кислотного теста»:

Коэффициент быстрой ликвидности = C + MS + ARCL, где: C = денежные средства и их эквиваленты MS = рыночные ценные бумаги AR = дебиторская задолженность CL = текущие обязательства \ begin {align} & \ text {Коэффициент быстрой ликвидности} = \ frac {C + MS + AR} {CL} \\ & \ textbf {где:} \\ & C = \ text {денежные средства \ и их эквиваленты} \\ & MS = \ text {рыночные ценные бумаги} \\ & AR = \ text {дебиторская задолженность} \\ & CL = \ text {текущая пассивы} \\ \ end {выровнен} Коэффициент быстрой ликвидности = CLC + MS + AR, где: C = денежные средства и их эквиваленты MS = рыночные ценные бумаги AR = дебиторская задолженность CL = текущие обязательства

Другой способ выразить это:

Коэффициент быстрой ликвидности = (Текущие активы — запасы — предоплаченные расходы) Краткосрочные обязательства \ text {Коэффициент быстрой ликвидности} = \ frac {(\ text {Текущие активы — запасы — предоплаченные расходы})} {\ text {Текущие обязательства}} Коэффициент быстрой ликвидности = Краткосрочные обязательства (Текущие активы — запасы — предоплаченные расходы)

дней невыполненных продаж (DSO)

Дни невыполненных продаж, или DSO, относятся к среднему количеству дней, в течение которых компания собирает платеж после совершения продажи.Высокий DSO означает, что компания слишком долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

DSO = Средняя дебиторская задолженность Доход в день \ text {DSO} = \ frac {\ text {Средняя дебиторская задолженность}} {\ text {Доход в день}} DSO = Доход в день Средняя дебиторская задолженность

Кризис ликвидности

Кризис ликвидности может возникнуть даже в здоровых компаниях, если возникнут обстоятельства, затрудняющие выполнение ими краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам.Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007-09 гг. Коммерческие векселя — краткосрочные займы, которые выпускаются крупными компаниями для финансирования оборотных активов и погашения текущих обязательств — сыграли центральную роль в этом финансовом кризисе.

Практически полное замораживание рынка коммерческих бумаг США с оборотом 2 триллиона долларов чрезвычайно затруднило получение краткосрочных средств даже для самых платежеспособных компаний в то время и ускорило упадок гигантских корпораций, таких как Lehman Brothers и General Motors Company (GM). .Взаимодействие с другими людьми

Но если финансовая система не находится в состоянии кредитного кризиса, кризис ликвидности, характерный для конкретной компании, можно относительно легко разрешить с помощью вливания ликвидности, если компания является платежеспособной. Это связано с тем, что компания может заложить некоторые активы, если потребуется, чтобы собрать денежные средства для преодоления нехватки ликвидности. Этот путь может быть недоступен для компании, которая технически неплатежеспособна, поскольку кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Разница между коэффициентами платежеспособности и ликвидности

В отличие от коэффициентов ликвидности, коэффициенты платежеспособности измеряют способность компании выполнять свои общие финансовые обязательства и долгосрочные долги.Платежеспособность связана с общей способностью компании выплачивать долговые обязательства и продолжать бизнес-операции, в то время как ликвидность больше ориентирована на текущие или краткосрочные финансовые счета. Компания должна иметь больше общих активов, чем общих обязательств, чтобы быть платежеспособной, и иметь больше оборотных активов, чем текущих обязательств, чтобы быть ликвидной. Хотя платежеспособность не связана напрямую с ликвидностью, коэффициенты ликвидности представляют собой предварительные ожидания относительно платежеспособности компании.

Коэффициент платежеспособности рассчитывается путем деления чистой прибыли и амортизации компании на ее краткосрочные и долгосрочные обязательства.Это показывает, может ли чистая прибыль компании покрыть все ее обязательства. Как правило, более выгодным вложением средств считается компания с более высоким коэффициентом платежеспособности.

Примеры использования коэффициентов ликвидности

Давайте воспользуемся парой из этих коэффициентов ликвидности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании — Liquids Inc. и Solvents Co. — со следующими активами и обязательствами на своих балансах (цифры в миллионах долларов).Мы предполагаем, что обе компании работают в одном производственном секторе (например, промышленные клеи и растворители).

| Балансовые отчеты для Liquids Inc. и Solvents Co. | ||

|---|---|---|

| (в миллионах долларов) | Liquids Inc. | Сольвентс Ко. |

| Денежные средства и их эквиваленты | $ 5 | $ 1 |

| Рыночные ценные бумаги | $ 5 | $ 2 |

| Дебиторская задолженность | $ 10 | $ 2 |

| Запасы | $ 10 | $ 5 |

| Оборотные активы (а) | 30 долларов США | $ 10 |

| Машины и оборудование (б) | 25 долларов США | $ 65 |

| Нематериальные активы (в) | $ 20 | $ 0 |

| Итого активы (a + b + c) | 75 долларов США | 75 долларов США |

| Краткосрочные обязательства * (г) | $ 10 | 25 долларов США |

| Долгосрочная задолженность (д) | $ 50 | $ 10 |

| Итого обязательства (d + e) | $ 60 | $ 35 |

| Акционерный капитал | $ 15 | 40 долларов США |

Обратите внимание, что в нашем примере мы предположим, что текущие обязательства состоят только из кредиторской задолженности и других обязательств, без краткосрочной задолженности.

Liquids Inc.

Сольвентс Ко.

- Коэффициент текущей ликвидности = 10 долл. США / 25 долл. США = 0,40

- Коэффициент быстрой ликвидности = (10 долл. США — 5 долл. США) / 25 долл. США = 0,20

- Долг к собственному капиталу = 10 долл. США / 40 долл. США = 0,25

- Долг к активы = 10 $ / 75 $ = 0.13

Исходя из этих коэффициентов, мы можем сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids Inc. обладает высокой степенью ликвидности. Исходя из коэффициента текущей ликвидности, у него есть 3 доллара текущих активов на каждый доллар текущих обязательств. Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения запасов, с активами на 2 доллара, которые можно быстро конвертировать в наличные на каждый доллар текущих обязательств.

Однако финансовый левередж, основанный на коэффициентах платежеспособности, кажется довольно высоким.Долг превышает капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как гудвил и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долларов / 55 долларов), составляет 0,91, что означает, что более 90% материальных активов (машины, оборудование, запасы и т. Д.) Были профинансированы за счет займов. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию ликвидности, но у нее опасно высокий уровень кредитного плеча.

Сольвентс Ко. Находится в ином положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на неадекватную степень ликвидности, при которой только 40 центов текущих активов доступны для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелую позицию по ликвидности: всего 20 центов ликвидных активов на каждый доллар текущих обязательств.

Однако финансовый рычаг, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет только 25% капитала и только 13% активов финансируется за счет долга.Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга Solvents Co. к материальным активам составляет примерно одну седьмую, чем у Liquids Inc. (примерно 13% против 91%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее удобная долговая позиция.

Часто задаваемые вопросы

Что такое ликвидность и почему это важно для фирм?

Ликвидность относится к тому, насколько легко и эффективно можно получить наличные для оплаты счетов и других краткосрочных обязательств.Активы, которые можно легко продать, такие как акции и облигации, также считаются ликвидными, хотя денежные средства, конечно, являются наиболее ликвидным активом из всех. Компании нуждаются в достаточной ликвидности для покрытия своих счетов и обязательств, чтобы они могли платить поставщикам, не отставать от платежной ведомости и поддерживать свою деятельность изо дня в день.

Чем ликвидность отличается от платежеспособности?

Ликвидность означает способность покрывать краткосрочные обязательства. С другой стороны, платежеспособность — это способность фирмы платить по долгосрочным обязательствам.Для фирмы это часто будет включать в себя возможность выплатить проценты и основную сумму по долгам (например, облигациям) или по долгосрочным договорам аренды.

Почему существует несколько коэффициентов ликвидности

По сути, все коэффициенты ликвидности измеряют способность фирмы покрывать краткосрочные обязательства путем деления текущих активов на текущие обязательства (CL). Коэффициент денежной наличности учитывает только наличные денежные средства, разделенные на CL, коэффициент быстрой проверки (кислотного теста) добавляет эквиваленты денежных средств (например, авуары на денежном рынке), а также рыночные ценные бумаги и дебиторскую задолженность.Коэффициент текущей ликвидности включает все оборотные активы. Таким образом, различные коэффициенты различаются по степени консервативности — хотя продать акции относительно легко, на очистку может потребоваться день или два. Однако наличные для оплаты счетов уже доступны.

Что произойдет, если коэффициенты показывают, что фирма не является ликвидной?

В этом случае кризис ликвидности может возникнуть даже в здоровых компаниях — если возникнут обстоятельства, затрудняющие выполнение краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам или поставщикам.Одним из примеров далеко идущего кризиса ликвидности из недавней истории является глобальный кредитный кризис 2007-2009 годов, когда многие компании оказались не в состоянии обеспечить краткосрочное финансирование для оплаты своих непосредственных обязательств. Если новое финансирование не может быть найдено, компания может быть вынуждена ликвидировать активы в результате продажи или обратиться за защитой от банкротства.

Что такое хороший коэффициент ликвидности?

5 минут. Читать

Коэффициент ликвидности для бизнеса — это его способность погасить свои долговые обязательства.Хороший коэффициент ликвидности — это любое значение, превышающее 1. Это указывает на то, что компания находится в хорошем финансовом состоянии и с меньшей вероятностью столкнется с финансовыми трудностями.

Чем выше коэффициент, тем выше запас прочности, которым обладает бизнес для выполнения своих текущих обязательств. Коэффициент ликвидности обычно используется кредиторами и кредиторами при принятии решения о предоставлении кредита бизнесу.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какие бывают типы коэффициентов ликвидности?

Для анализа доступно несколько коэффициентов, каждый из которых сравнивает ликвидные активы с краткосрочными обязательствами.

Наиболее широко используемые коэффициенты платежеспособности — это коэффициент текущей ликвидности, коэффициент кислотной проверки (также известный как коэффициент быстрой ликвидности) и коэффициент наличности.

Эти коэффициенты оценивают общее состояние бизнеса на основе его способности справляться с долгами в краткосрочной перспективе.

Как рассчитать коэффициент ликвидности?

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса погашать свои краткосрочные долговые обязательства за счет текущих активов.

Формула для расчета коэффициента текущей ликвидности выглядит следующим образом:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Итак, если текущие активы составляют 400 000 долларов, а текущие обязательства — 200 000 долларов, коэффициент текущей ликвидности составляет 2: 1.

Оборотные активы — это ликвидные активы, которые могут быть конвертированы в денежные средства в течение одного года, такие как денежные средства, их эквиваленты, дебиторская задолженность, краткосрочные депозиты и рыночные ценные бумаги. Краткосрочные обязательства относятся к финансовым обязательствам предприятия, подлежащим погашению в течение года.

Очевидно, что более высокий коэффициент текущей ликвидности лучше для бизнеса. Хороший коэффициент текущей ликвидности составляет от 1,2 до 2, что означает, что у компании в 2 раза больше оборотных активов, чем обязательств для покрытия своих долгов.

Коэффициент текущей ликвидности ниже 1 означает, что у компании недостаточно ликвидных активов для покрытия своих краткосрочных обязательств. Соотношение 1: 1 означает, что текущие активы равны текущим обязательствам и что бизнес просто способен покрыть все свои краткосрочные обязательства.

Коэффициент кислотного теста

Коэффициент кислотной проверки или коэффициент быстрой ликвидности рассчитывает способность погасить текущие обязательства с помощью быстрых активов.

Быстрые активы относятся к оборотным активам бизнеса, которые могут быть конвертированы в наличные в течение девяноста дней.Он не включает расходные материалы, инвентарь и предоплату.

Формула для расчета коэффициента кислотного испытания:

Коэффициент кислотного теста = (денежные средства и их эквиваленты + текущая дебиторская задолженность + краткосрочные инвестиции) / текущие обязательства

Если в балансе есть разбивка оборотных средств, вы можете рассчитать коэффициент кислотного теста по формуле:

Коэффициент кислотного теста = (Общие оборотные активы — Запасы — Предоплаченные расходы) / Текущие обязательства

Компании с коэффициентом кислотного теста меньше единицы не имеют достаточного количества ликвидных активов для выплаты своих долгов.Если разница между коэффициентом кислотного теста и коэффициентом текущей ликвидности велика, это означает, что бизнес в настоящее время слишком полагается на запасы.

Поскольку значения запасов различаются в зависимости от отрасли, рекомендуется найти среднее значение по отрасли, а затем сравнить коэффициенты кислотных испытаний для соответствующего бизнеса с этим средним значением.

Коэффициент денежной наличности

Коэффициент денежной наличности, также называемый соотношением денежных средств, представляет собой отношение денежных средств и эквивалентов денежных средств к общей сумме обязательств.

Коэффициент показывает, в какой степени доступные средства могут погасить текущие обязательства.Он часто используется кредиторами и потенциальными кредиторами для измерения ликвидности бизнеса и того, насколько легко он может обслуживать долг.

Формула для расчета коэффициента текущей ликвидности выглядит следующим образом:

Коэффициент текущей ликвидности = (денежные средства + денежный эквивалент) / текущие обязательства

Если коэффициент наличности равен 1, у предприятия есть точная сумма денежных средств и их эквивалентов для погашения долгов. Если коэффициент наличности меньше 1, наличных денег на руках недостаточно для выплаты краткосрочной задолженности.

Если коэффициент денежной наличности компании больше 1, у предприятия есть возможность покрыть всю краткосрочную задолженность и при этом иметь остаток денежных средств.Однако более высокий коэффициент также может указывать на то, что денежные ресурсы используются ненадлежащим образом, поскольку они могут быть инвестированы в прибыльные инвестиции вместо получения безрисковой процентной ставки.

Что является примером коэффициента ликвидности?

Сведения | Сумма |

Денежные средства и их эквиваленты | 3000 |

Краткосрочные вложения | 500 |

Дебиторская задолженность | 1000 |

Фондовая | 4000 |

Прочие оборотные активы | 200 |

Итого оборотные активы | 8700 |

Счета к оплате | 2000 |

Непогашенные расходы | 800 |

Налог к уплате | 1000 |

Доходы будущих периодов | 900 |

Итого краткосрочные обязательства | 5700 |

1.Коэффициент текущей ликвидности = Общая сумма оборотных активов / Общая сумма текущих обязательств

Коэффициент текущей ликвидности = 8700/5700 = 1,53

2. Коэффициент кислотного теста = (Общие оборотные активы — запасы) / Текущие обязательства

Коэффициент кислотного теста = 8700 — 4000/5700 = 0,83

3. Коэффициент текущей ликвидности = (денежные средства + денежный эквивалент) / текущие обязательства

Коэффициент текущей ликвидности = 3000/57000 = 0,53

Коэффициент ликвидности влияет на кредитный рейтинг, а также на надежность бизнеса.Чем более ликвиден ваш бизнес, тем лучше он подготовлен для выплаты краткосрочных долгов.

С другой стороны, если имеют место постоянные невыполнения обязательств по погашению краткосрочного обязательства, это может привести к банкротству. Следовательно, это соотношение играет важную роль в оценке состояния и финансовой устойчивости бизнеса.

Финансовые показатели

Финансы> Финансовые показатели

Финансовые показатели

Финансовые коэффициенты — полезные индикаторы результатов деятельности и финансового положения фирмы.Большинство коэффициентов можно рассчитать на основе информации, представленной в финансовой отчетности. Финансовые коэффициенты можно использовать для анализа тенденций и сравнения финансовых показателей фирмы с финансовыми показателями других фирм. В некоторых случаях коэффициентный анализ может предсказать будущее банкротство.

Финансовые коэффициенты можно классифицировать в соответствии с предоставляемой ими информацией. Часто используются следующие типы соотношений:

- Коэффициенты ликвидности

- Показатели оборачиваемости активов

- Коэффициенты финансового рычага