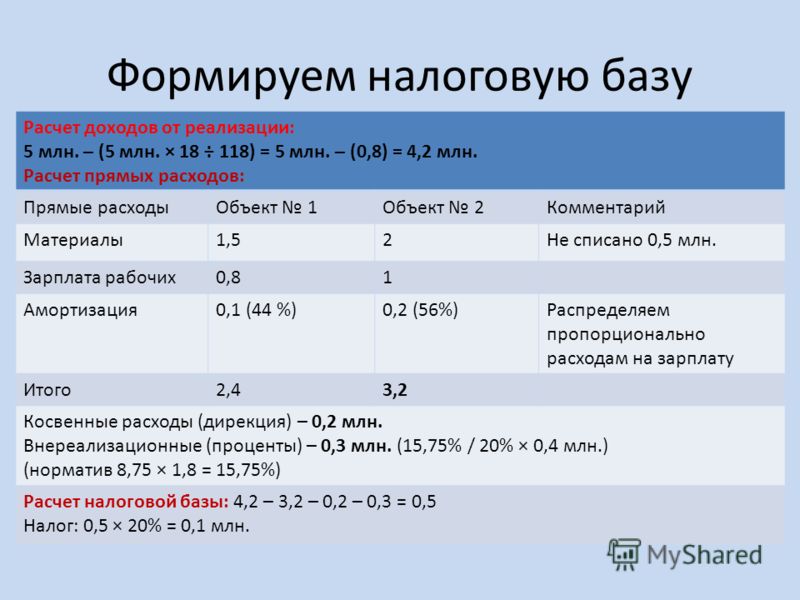

Прибыль для чайников: порядок, пример и нюансы — Контур.Экстерн — СКБ Контур

Можно ли учесть в расходах по налогу на прибыль стоимость аренды офиса, а также покупку мебели, кофемашины, чайника, кулера и т.п.?

Вопрос: Организация перевела всех своих работников на удаленную работу. При этом она арендует офис для собраний с работниками, для переговоров с поставщиками и заказчиками. Можно ли учесть в расходах по налогу на прибыль стоимость аренды офиса, а также покупку мебели, кофемашины, чайника, кулера и т.п.?

Ответ: Расходы, связанные с необходимостью проведения собраний работников, работающих дистанционно, можно учесть при определении налоговой базы по налогу на прибыль при условии выполнения требований ст. 252 НК РФ и с учетом положений ст. 54.1 НК РФ.

Обоснование: Согласно положениям ст. 252 Налогового кодекса РФ в целях налогообложения прибыли налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

270 НК РФ).

При этом расходы, не соответствующие критериям, указанным в п. 1 ст. 252 НК РФ, не учитываются при определении налоговой базы по налогу на прибыль организаций (п. 49 ст. 270 НК РФ).

Критерии, установленные ст. 252 НК РФ: обоснованность, документальная подтвержденность, направленность на осуществление деятельности, направленной на получение дохода.

Как указывается в Письмах Минфина России, организация вправе учитывать в составе расходов для целей налогообложения прибыли любые затраты при условии, что они соответствуют критериям ст. 252 НК РФ и не поименованы в ст. 270 НК РФ. Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (Письма Минфина России от 07. 02.2022 N 03-03-07/7869, от 07.07.2021 N 03-03-06/1/53730, от 18.01.2022 N 03-03-06/1/2338).

02.2022 N 03-03-07/7869, от 07.07.2021 N 03-03-06/1/53730, от 18.01.2022 N 03-03-06/1/2338).

При этом следует учитывать, что налоговое законодательство не содержит положений, позволяющих налоговому органу при применении ст. 252 НК РФ оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности (Постановления Президиума ВАС РФ от 09.03.2011 N 8905/10, от 25.02.2010 N 13640/09).

Для признания экономически оправданными расходами значение имеет деловая цель — намерение получить положительный экономический эффект. Бремя раскрытия доказательств (методик, принципов), обосновывающих природу произведенной выплаты и ее экономическую оправданность, может быть возложено на налогоплательщика лишь при значительном размере выплат, их явной несопоставимости обычному размеру (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 20.02.2018 N 305-КГ17-15790 по делу N А40-171348/2016).

Учитывая указанное, производимые для целей проведения собраний с работниками расходы налогоплательщика-работодателя в виде стоимости аренды офиса, на покупку мебели, кофемашины, чайника, кулера и тому подобное могут быть учтены в целях налогообложения прибыли на общих основаниях при условии документальной подтвержденности, обоснованности и при наличии связи с деятельностью организации (ст. 252 НК РФ).

252 НК РФ).

Вышеуказанное соответствие положениям ст. 252 НК РФ проверяется налоговым органом при проведении налоговых проверок.

Кроме того, следует учитывать положения ст. 54.1 НК РФ, положениям которой налоговые органы также уделяют пристальное внимание при проведении налоговых проверок.

В указанной статье, в частности, определено, что налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй НК РФ при соблюдении одновременно таких условий:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Таким образом, любые расходы работодателя можно учесть при определении налоговой базы по налогу на прибыль при условии соответствия таких расходов ст. ст. 54.1 и 252 НК РФ.

ст. 54.1 и 252 НК РФ.

В.В. Ковальчук

Советник государственной

гражданской службы РФ

2 класса

Вопрос: Организация перевела всех своих работников на удаленную работу. При этом она арендует офис для собраний с работниками, для переговоров с поставщиками и заказчиками. Можно ли учесть в расходах по налогу на прибыль стоимость аренды офиса, а также покупку мебели, кофемашины, чайника, кулера и т.п.? (Консультация эксперта, Минфин России, 2022)

Можно ли учесть в расходах для целей налога на прибыль затраты на приобретение чайников, холодильников, кофемашин и другой бытовой техники?

- 4 июля 2019 г.

Трудовым кодексом РФ установлено, что работодатель обязан обеспечить, в частности, нормальные условия для выполнения работниками норм выработки, безопасные условия и охрану труда, бытовые нужды работников, связанные с исполнением ими трудовых обязанностей (ст. ст. 22, 163, 212 ТК РФ).

ст. 22, 163, 212 ТК РФ).

К прочим расходам, связанным с производством и реализацией, относятся, в частности, затраты на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ (пп. 7 п. 1 ст. 264 НК РФ). Перечень прочих расходов, связанных с производством и реализацией, не является исчерпывающим (пп. 49 п. 1 ст. 264 НК РФ).

В п. 1 ст. 252 НК РФ указано, в частности, что расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно позиции, выраженной Минфином России, затраты на приобретение бытовой техники (кондиционеров, обогревателей, увлажнителей) можно учесть в расходах по налогу на прибыль, если техника служит для обеспечения нормальных условий труда и мер по технике безопасности, а также при соблюдении критериев ст. 252 НК РФ. Также есть примеры судебных решений, из которых следует, что затраты на приобретение бытовой техники могут быть учтены при налогообложении прибыли, если данная техника используется в деятельности организации, результатом которой является получение прибыли. (Письмо Минфина России от 02.10.2015 N 03-03-06/56359)

(Письмо Минфина России от 02.10.2015 N 03-03-06/56359)

Минфин России разъяснил, что расходы на приобретение увлажнителей могут учитываться в расходах в целях налогообложения прибыли организаций на основании пп. 7 п. 1 ст. 264 НК РФ, если указанные предметы служат для обеспечения предусмотренных законодательством и специальными отраслевыми требованиями нормальных условий труда и мер по технике безопасности, а также при соблюдении критериев ст. 252 НК РФ.

В случае если приобретенные увлажнители признаются амортизируемым имуществом в соответствии со ст. ст. 256, 257 НК РФ, их стоимость включается в налоговую базу по налогу на прибыль организаций через механизм амортизации.

Письмом от 03.10.2012 N 03-03-06/2/112 Минфин России разъяснил, что затраты на приобретение кондиционеров и обогревателей учитываются в расходах, если указанные приборы используются для обеспечения предусмотренных законодательством и отраслевыми требованиями нормальных условий труда.

В случае если кондиционеры и обогреватели соответствуют критериям амортизируемого имущества, затраты учитываются через амортизацию.

В Постановлении ФАС Московского округа от 28.06.2012 по делу N А40-50869/10-129-277 указано, что использование, в частности, телевизора, холодильника направлено на обеспечение нормальных условий труда и является обязанностью работодателя, в связи с чем несение расходов, связанных с исполнением данной обязанности, непосредственно связано с участием работников в производственном процессе. Спорное имущество использовалось налогоплательщиком в производственных целях, направленных на извлечение дохода. Амортизационные отчисления по этому имуществу правомерно включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль.

Подписаться на новости законодательства

Еще по этой теме

- Новости

- Мероприятия

- Записи мероприятий

29 января 2023 г.

Минфин напомнил, при каких условиях в расходы включаются суммы премий, предоставленных покупателю

27 января 2023 г.

Минфин напомнил, как безвозмездно полученное от физлица имущество учитывается в целях налога на прибыль

2 февраля 2023 г.

Минфин ответил на ряд вопросов по применению льготной ставки по налогу на прибыль ИT-компаниями

11 ноября 2022 г.

Убыток получен до реорганизации: можно ли его учесть правопреемнику в целях налога на прибыль

17 ноября 2022 г.

Риск неуплаты контрагентом по договору застрахован: что с резервом по сомнительным долгам

23 марта 2023 г.

Как оптимизировать расходы, правильно применяя нормы Налогового кодекса РФ

17 марта 2023 г.

Прочие расходы в деталях: тонкости учёта и оформления

2 марта 2023 г.

Налоговая экспертиза «ЭЛКОДА». Критичные ошибки налоговой оптимизации: анализ судебной практики

20 февраля 2023 г.

Маркетплейсы: особенности учета и налогообложения при работе с торговыми площадками

27 февраля 2023 г.

Как прописать условия в договоре с партнером, чтобы защитить компанию при проверках и сохранить ее деньги

- Популярное

Гид по разделу «Образование»

- Вход

- Регистрация

Активация аккаунта

Забыли пароль?

Активация аккаунта

Забыли пароль?

Как измеряется прибыль — макеты

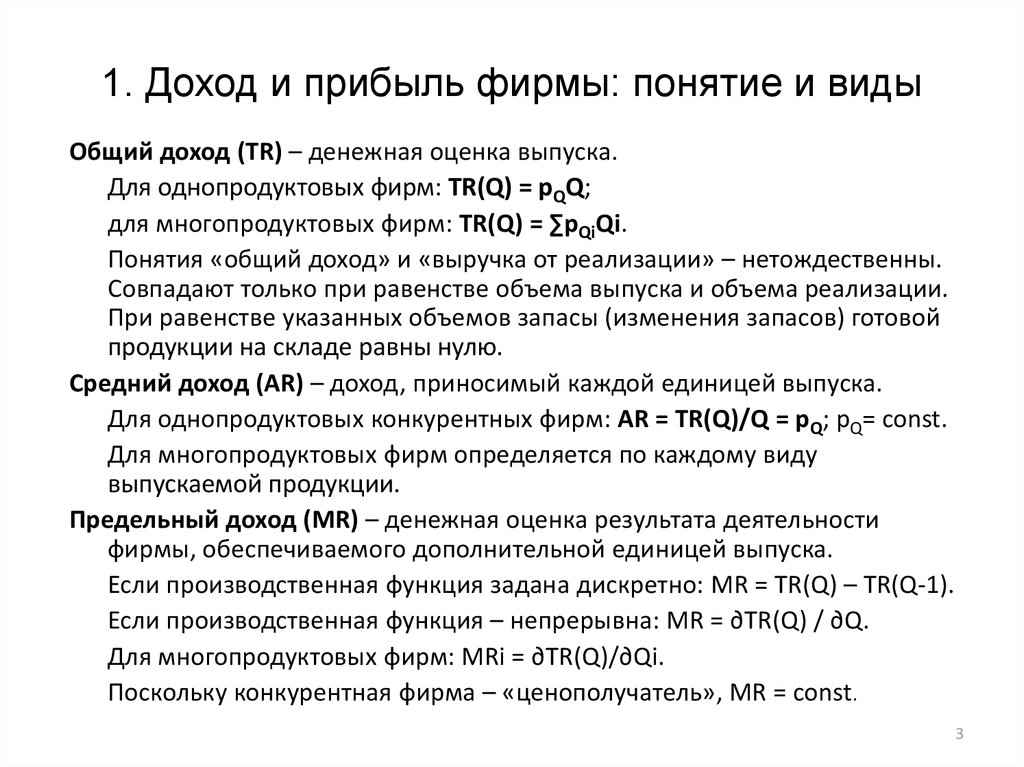

Чтобы зарабатывать деньги и добиваться успеха, бизнесу — будь то сервисная компания, розничный продавец или производитель — необходимо приносить прибыль. Чтобы получать прибыль, компании должны осуществлять продажи клиентам, которые превышают стоимость этих продаж. Тремя ключевыми компонентами прибыли являются доходы, себестоимость продаж и другие виды расходов. Компании используют эту информацию для расчета чистой прибыли.

Выручка, составляющая прибыли

Доходы – поступления от клиентов. Это фактические суммы, которые ваши клиенты дают вам или, в некоторых случаях, обещают вам дать. Термин продажи является синонимом выручки.

Например, доходы авиакомпании поступают от продажи билетов (и взимания сборов за багаж, сборы за обработку, сборы за посадку, сборы за ручную кладь и сборы за опоздание).

Одно предостережение: очевидно, что компания не может регистрировать выручку, пока не узнает реальную цену и не будет уверена, что клиент заплатит. Например, если контракт Микеланджело требует, чтобы группа оценщиков оценивала завершенную работу, чтобы установить ее цену, он не может регистрировать выручку, пока не будет установлена фактическая цена.

Доходы приходят только тогда, когда вы продаете то, что обычно продаете своим клиентам. Если вы продаете продукт, который обычно не продаете (скажем, грузовик для доставки или права на название вашего здания), вы регистрируете приток как прибыль или убыток, а не как доход.

Себестоимость продаж как составная часть прибыли

Себестоимость продаж

– это затраты на покупку или изготовление продаваемой продукции. Например, предположим, что производитель безалкогольных напитков продает банку колы за 0,50 доллара. Посмотрите, что входит в эту банку колы:.

Посмотрите, что входит в эту банку колы:.Теперь, учитывая все эти (недорогие) ингредиенты и затраты, подумайте, сколько, вероятно, стоит производство банки колы. Не могли бы вы сказать 0,15 доллара за банку?

Поскольку они сами не производят товары, когда розничные торговцы измеряют себестоимость продаж, они основывают ее на сумме денег, которую они заплатили за покупку товаров у поставщика.

Многие производители и розничные продавцы используют термин стоимость проданных товаров вместо себестоимости продаж. Этот момент часто сбивает студентов с толку, поэтому не пугайтесь, если у вас немного закружится голова. Просто знайте, что независимо от названия, эти два понятия во многом одно и то же.

Не путайте порядок учета себестоимости проданных товаров со стоимостью нереализованных товаров. При покупке или изготовлении товаров компании учитывают стоимость нереализованных товаров на балансе как товарно-материальные запасы — актив. Затем, когда товары проданы, их стоимость вычитается из запасов и включается в себестоимость продаж, которая вычитается из выручки в отчете о прибылях и убытках.

Допустим, у вас есть магазин, в котором в прошлом году было продано 1000 пакетов чипсов. Чипсы обходятся вам в 0,50 доллара за упаковку, что составляет общую стоимость 500 долларов, но вы продали их по 0,95 доллара за упаковку, а общий доход составил 950 долларов. Используйте эту информацию для построения начала отчета о прибылях и убытках (где сообщаются все доходы и расходы).

Операционные расходы являются составной частью прибыли

Продажи не материализуются сами по себе. Чтобы увеличить продажи, вы должны платить сотрудникам, рекламодателям и другим маркетологам, и это только начало. Типичные расходы компании включают следующее:

Коммерческие, общие и административные расходы: Расходы, такие как комиссионные с продаж и заработная плата менеджеров, необходимые для обеспечения продаж и управления компанией

Расходы на исследования и разработки: Затраты на поиск и продвижение инновационных технологий, необходимых для создания новых продуктов

Процентные расходы: Расходы по займам, которые компании должны выплатить своим кредиторам

Расходы по подоходному налогу (также известные как резервы по подоходному налогу): Часть прибыли, которую компании обычно обязаны выплачивать государственным органам

Хотя себестоимость продаж всегда является расходом, не каждый расход квалифицируется как себестоимость продаж. Себестоимость продаж — это фактические затраты на производство или покупку продаваемого товара. Однако вашей компании может потребоваться оплатить дополнительные расходы, такие как комиссионные за продажу и рекламу, для продажи этого товара.

Себестоимость продаж — это фактические затраты на производство или покупку продаваемого товара. Однако вашей компании может потребоваться оплатить дополнительные расходы, такие как комиссионные за продажу и рекламу, для продажи этого товара.

Различие между себестоимостью продаж и прочими расходами важно для определения валовой прибыли, разницы между выручкой и себестоимостью продаж. При расчете валовой прибыли вы вычитаете себестоимость продаж, но не операционные или другие расходы.

Как измеряется чистая прибыль

Чистая прибыль (также известная как прибыль ) представляет собой разницу между выручкой и всеми расходами, включая себестоимость продаж. Инвесторы и менеджеры часто ссылаются на чистую прибыль, потому что она дает единую итоговую цифру для измерения эффективности компании. (Конечно, эта цифра считается прибылью только тогда, когда она положительна; отрицательная чистая прибыль называется 9.0007 чистый убыток . )

Вы можете использовать эту формулу для описания чистой прибыли:

Чистая прибыль = Доходы – Расходы

Предположим, что компания Al’s Used Cars получает доход в размере 1 млн долларов, себестоимость проданных товаров составляет 600 000 долларов, а прочие расходы — 300 000 долларов. Чтобы рассчитать чистую прибыль, начните с выручки и вычтите все расходы, включая себестоимость проданных товаров:

Чтобы рассчитать чистую прибыль, начните с выручки и вычтите все расходы, включая себестоимость проданных товаров:

Чистая прибыль = Доходы – Расходы

Чистая прибыль = 1 000 000 долларов – 600 000 долларов США – 300 000 долларов США

Чистая прибыль = 100 000 долларов США

Эта формула чистого дохода задает структуру отчета о прибылях и убытках, где вы начинаете с доходов, а затем вычитаете из них себестоимость продаж и все другие расходы.

Наличие положительного чистого дохода не обязательно гарантирует положительный денежный поток. Даже прибыльной компании, возможно, придется платить наличными за дополнительные расходы, не учтенные в качестве расходов, например, за новое оборудование или увеличение складских запасов (активы, а не расходы).

Эти платежи требуют ценного денежного потока, но не влияют на чистую прибыль. Точно так же компании не всегда сразу собирают информацию о продажах. Такая продажа в кредит создает доходы от продаж, которые помогают чистой прибыли, но не денежным потокам.

Такая продажа в кредит создает доходы от продаж, которые помогают чистой прибыли, но не денежным потокам.

Как определяется рентабельность продаж

Рентабельность продаж спрашивает, сколько прибыли ваша компания может выжать из своих продаж. Некоторые компании, такие как розничная сеть Costco или производитель бумаги Weyerhaeuser Company, извлекают выгоду из стратегии низких цен и больших объемов. Они удерживают прибыль на очень низком уровне, чтобы брать с клиентов самые низкие цены. Поскольку эти компании обычно получают относительно небольшую прибыль от своих продаж, им, как правило, приходится компенсировать объемы продаж, чтобы получать приличный доход.

Другие компании, такие как производитель кожаных изделий Coach или производитель полупроводников Intel, разрабатывают стратегию высоких цен и малых объемов. Эти компании дифференцируют свои продукты, чтобы они могли взимать с клиентов премиальные цены, которые приносят большую прибыль и довольно высокие прибыли от их продаж.

Так как же измерить рентабельность продаж? Вот формула:

Некоммерческий комплект для чайников Шпаргалка

Авторы: Стэн Хаттон и Фрэнсис Филлипс и

Обновлено: 23 сентября 2021 г.

Из книги: Набор для некоммерческих организаций для чайников

Набор для некоммерческих организаций для чайников

Изучить книгу Купить на Amazon

Создание и управление стоящей некоммерческой организацией может быть приятным делом . Успех зависит от разработки хорошей идеи, отвечающей реальной потребности, проверки этой идеи, планирования (и планирования еще нескольких) и вдохновения других. Несмотря на то, что работа требовательна, она также приносит глубокое удовлетворение.Как получить статус некоммерческой организации

Прежде чем вы сможете начать свою деятельность в качестве некоммерческой организации, которая получает подарки от доноров, не облагаемые налогом, вам необходимо получить статус некоммерческой организации 501(c)(3) в глазах Налоговой службы (IRS) и вашего штата. Выполните следующие действия, чтобы получить статус некоммерческой организации для вашей организации:

Выполните следующие действия, чтобы получить статус некоммерческой организации для вашей организации:

- Выберите название для своей некоммерческой организации. Пока вы это делаете, выберите и зарезервируйте имя веб-домена.

- Сформировать учредительный совет директоров. Часто требуется только три человека, но рекомендуется больше, а общее количество членов правления должно быть нечетным числом, например, 5, 7 или 9.

- Обратитесь в Налоговое управление США, чтобы определить требования, изложенные в вашем учредительном договоре, а затем обратитесь к правительству вашего штата, чтобы узнать, что требуется. Затем смешайте два. В некоторых штатах статья о роспуске некоммерческой организации может не требоваться; однако IRS требует этого пункта. Ожидайте заплатить пошлину за подачу государственной заявки. Не забудьте уполномочить кого-либо представить учредительные документы.

- Дождитесь ответа от вашего штата.

В некоторых штатах вы можете ускорить процесс, заплатив дополнительную плату.

В некоторых штатах вы можете ускорить процесс, заплатив дополнительную плату. - Получите федеральный идентификационный номер работодателя (EIN). Для этого вы отправляете форму IRS SS-4.

- Разработка устава организации. Вот правила, по которым вы будете действовать. Запишите дату принятия устава.

- Проведите первое собрание совета директоров. Не забудьте подготовить протокол собрания.

- Просмотрите публикацию IRS 557. Она называется Статус освобождения от уплаты налогов для вашей организации.

- Прочтите инструкцию! Внимательно прочитайте инструкции по заполнению и подаче формы IRS 1023 или формы 1023-EZ, если вы подаете заявку на получение статуса организации, освобожденной от налогов согласно 501(c)(3) (желательно в течение 15 месяцев с даты регистрации).

- После заполнения формы составьте список потенциальных финансовых доноров из вашей семьи и друзей. Расскажите им о своих достижениях в подаче документов и получите их обязательство вносить взносы в качестве начального капитала для запуска вашей некоммерческой организации. Отпразднуйте, когда придет ваше письмо с решимостью, и сообщите об этом своим потенциальным донорам!

- Зарегистрируйтесь как благотворительная организация в вашем штате. Пока вы это делаете, ознакомьтесь с законами вашего штата: некоторые из них требуют от вас подать заявление на получение отдельного (в дополнение к федеральному) налогового освобождения. Если вы планируете собирать средства среди широкой публики, проверьте, требуется ли в вашем штате регистрация благотворительных пожертвований.

В некоторых штатах вы можете ускорить процесс, заплатив дополнительную плату.

В некоторых штатах вы можете ускорить процесс, заплатив дополнительную плату. Расскажите им о своих достижениях в подаче документов и получите их обязательство вносить взносы в качестве начального капитала для запуска вашей некоммерческой организации. Отпразднуйте, когда придет ваше письмо с решимостью, и сообщите об этом своим потенциальным донорам!

Расскажите им о своих достижениях в подаче документов и получите их обязательство вносить взносы в качестве начального капитала для запуска вашей некоммерческой организации. Отпразднуйте, когда придет ваше письмо с решимостью, и сообщите об этом своим потенциальным донорам!Роли и обязанности совета директоров некоммерческой организации

Каждая некоммерческая организация находится под контролем группы людей, называемой советом директоров . Эти щедрые члены правления соглашаются взять на себя ответственность за то, чтобы некоммерческая организация оставалась верной своей миссии и цели.

Основной обязанностью совета директоров является фидуциарная, или поддержание общественного доверия. Плата должна:

- Внимательно следить за происходящим и принимать решения на основе достоверной информации

- Ставить благополучие организации выше других интересов при принятии решений

- Действовать в соответствии с миссией и целями некоммерческой организацииАктивное управление в качестве члена правления включает следующие задачи:

- Регулярный пересмотр миссии и целей организации

- Участие в стратегическом планировании

- Если в организации есть оплачиваемый персонал, нанять исполнительного директора и оценить эффективность его работы

- Проверять бюджет организации и быть в курсе ее финансового положения

- Обзор эффективности программ организации

- Собрать деньги для организации

- Установить, оценить и, при необходимости, пересмотреть политики

- Выступать в качестве представителя организации — информировать больше людей о своей работе

- Нанять дополнительных членов правления и волонтеров

Как собрать деньги для вашей некоммерческой организации

Каждой некоммерческой организации необходимо собрать деньги. Будь то подача заявки на грант, поиск отдельных доноров или организация мероприятий по сбору средств, вы всегда ищете новые способы привлечения средств. Эти советы помогут вашей некоммерческой организации успешно собрать деньги:

Будь то подача заявки на грант, поиск отдельных доноров или организация мероприятий по сбору средств, вы всегда ищете новые способы привлечения средств. Эти советы помогут вашей некоммерческой организации успешно собрать деньги:

- Установите четкие и разумные, но амбициозные цели по сбору средств на основе четкой оценки наиболее вероятных сторонников вашей организации.

- Запланируйте зависимость от более чем одного гранта, одного мероприятия, одного донора или одного подхода. Сбалансируйте свои ресурсы между несколькими источниками.

- Сбор денег стоит денег, и некоторые подходы стоят больше, чем другие. Составьте бюджет сбора средств.

- Помните, что частные доноры представляют собой крупнейший общий источник частных пожертвований.

- Напишите веское обоснование своей организации, рассказав ее историю с точки зрения того, как она приносит пользу людям (или деревьям… или саламандрам), которым она призвана служить.

- Спроси. Если вы не просите взнос, вы его не получите. Не забудьте создать речь в лифте (максимум три минуты) для импровизированных презентаций незнакомцам, у которых могут быть деньги!

- Упростите ответ на ваш запрос. Предоставьте конверты с обратным адресом и марками для рассылки отдельным донорам и простую в использовании функцию «Пожертвовать сейчас» на своем веб-сайте.

- Начните с обращения за поддержкой к тем, кто ближе всего к вашей некоммерческой организации — ее совету, волонтерам, клиентам и сотрудникам. Работайте вне этой основной группы, создавая сеть сторонников через личные связи ваших первых доноров и тех, кто получает выгоду от работы вашей некоммерческой организации.

- Добавьте веселья в свой веселый рисунок. Специальные мероприятия могут завоевать друзей и вдохновить новых сторонников.

- Самый важный шаг в написании гранта — исследование. Изучите интересы, направленность, ограничения и политику каждого потенциального грантодателя. Придерживайтесь их опубликованных рекомендаций о том, как подойти к ним в первый раз.

- Ключом к убедительному предложению о гранте является демонстрация потребностей избирателей, которых ваша некоммерческая организация хочет обслуживать, и представление четкого подробного плана удовлетворения этих потребностей, который включает проверенные справочные материалы для поддержки вашего повествования. Признавайте работу других в вашей области и представляйте особую миссию и подход вашей организации.

- Организации нуждаются в капитале — ежегодных фондах, зданиях, пожертвованиях, наличных резервах — чтобы предлагать эффективные программы. Сбор средств для капитальных кампаний и сборов средств включает в себя как крупные, так и мелкие взносы. Стандартная кампания зависит от одного ведущего дара, составляющего не менее 10-20 процентов от общей суммы денег, которые должны быть собраны, и от 80 процентов денег, собранных от 15-20 процентов жертвователей.

- Если попросить является правилом номер один по сбору средств, то поблагодарить — правило номер два. Признайте поддержку ваших доноров и работайте над тем, чтобы углубить их участие в вашей организации.

Если вы не просите взнос, вы его не получите. Не забудьте создать речь в лифте (максимум три минуты) для импровизированных презентаций незнакомцам, у которых могут быть деньги!

Если вы не просите взнос, вы его не получите. Не забудьте создать речь в лифте (максимум три минуты) для импровизированных презентаций незнакомцам, у которых могут быть деньги! Придерживайтесь их опубликованных рекомендаций о том, как подойти к ним в первый раз.

Придерживайтесь их опубликованных рекомендаций о том, как подойти к ним в первый раз. Признайте поддержку ваших доноров и работайте над тем, чтобы углубить их участие в вашей организации.

Признайте поддержку ваших доноров и работайте над тем, чтобы углубить их участие в вашей организации.Как сделать обслуживание клиентов ежедневной привычкой в вашей некоммерческой организации

Хитрость в обеспечении образцового обслуживания клиентов для вашей некоммерческой организации заключается в том, чтобы все время работать над этим понемногу. Каждый сотрудник и волонтер должен осознавать важность обслуживания клиентов. Вот пять ключевых областей, на которые следует обратить внимание, если вы хотите улучшить (или сохранить) уровень обслуживания:

- Телефонные и видеозвонки: Обсудите со всеми сотрудниками и волонтерами, как вежливо отвечать на телефонные звонки и использовать их с максимальной эффективностью. Предоставьте шпаргалку со списками добавочных номеров, инструкциями по переадресации звонков и любой другой полезной информацией. Простые дополнения к приветствию, например «Могу ли я вам помочь?» или сообщение звонящему имени администратора может установить дружелюбный, профессиональный тон.

Возьмите за правило отвечать на все звонки в течение 24 часов или, если это невозможно, в течение одной недели. Сообщите вызывающим абонентам приветствием голосовой почты, когда они могут ожидать от вас ответа. Если вы выбираете систему голосовой почты, убедитесь, что она удобна для вызывающих абонентов.

Когда вы разговариваете с донором по видеосвязи, все зависит от тона вашего голоса и выражения лица. Выключите свой мобильный телефон и любые фоновые видеоэкраны. Закройте дверь кабинета. Дайте клиенту или донору почувствовать, что он полностью завладел вашим вниманием. Не позволяйте донорам и клиентам видеть беспорядок в вашем офисе.

- У двери: Кто-то должен (весело) открыть дверь. Если вы работаете в маленьком офисе, где нет администратора и вас часто прерывают, вы можете чередовать эту задачу между сотрудниками или волонтерами. Если посетители должны использовать зуммер или пройти через систему безопасности, постарайтесь сбалансировать холодность этого опыта с дружелюбным приветствием по внутренней связи и приятным на вид фойе.

- До и после продажи или дарения: Если у вас есть билеты на продажу, упростите их покупку. Прием только наличных слишком ограничителен. Банкир, управляющий вашим бизнес-счетом, может помочь вам подготовиться к принятию заказов по кредитным картам. Кроме того, рассмотрите возможность продажи билетов через Интернет; ряд веб-сервисов помогают малым предприятиям и некоммерческим организациям с онлайн-продажами и онлайн-пожертвованиями.

Если клиент недоволен вашим обслуживанием, предложите ему оставить отзыв, а затем внимательно выслушайте. Предлагайте частичный или полный возврат средств. Это завоевывает лояльность.

- С запиской: Держите под рукой красивые канцелярские принадлежности и черновой вариант стандартного сообщения, чтобы писать благодарственные письма было легко. Рукописные заметки носят более личный характер и часто производят более сильное впечатление, чем официальные печатные письма или сообщения электронной почты. Однако своевременное выражение признательности важнее, чем форма этой признательности. Используйте электронную почту, если вы можете добраться до нее быстрее. Если ваша организация получает пожертвования — например, театральная труппа, которая получает рукописи спектакля, или музей естественной истории, который принимает научные статьи для публикации — подготовьте электронное письмо с подтверждением, подтверждающее получение предмета и указывающее, когда человек, отправляющий его, может ожидать услышать от вас. .

- В деталях: Старая поговорка гласит, что дьявол таится в деталях, но именно в них вы найдете сердце и душу гостеприимства и обслуживания. Делайте заметки об интересах и связях членов вашего правления, доноров, волонтеров и избирателей. Узнайте имена близких людей вашего совета и членов комитета и будьте готовы лично поприветствовать их на мероприятиях и по телефону.

Однако своевременное выражение признательности важнее, чем форма этой признательности. Используйте электронную почту, если вы можете добраться до нее быстрее. Если ваша организация получает пожертвования — например, театральная труппа, которая получает рукописи спектакля, или музей естественной истории, который принимает научные статьи для публикации — подготовьте электронное письмо с подтверждением, подтверждающее получение предмета и указывающее, когда человек, отправляющий его, может ожидать услышать от вас. .

Однако своевременное выражение признательности важнее, чем форма этой признательности. Используйте электронную почту, если вы можете добраться до нее быстрее. Если ваша организация получает пожертвования — например, театральная труппа, которая получает рукописи спектакля, или музей естественной истории, который принимает научные статьи для публикации — подготовьте электронное письмо с подтверждением, подтверждающее получение предмета и указывающее, когда человек, отправляющий его, может ожидать услышать от вас. .Об этой статье

Эта статья из книги:

- Набор для некоммерческих организаций для чайников,

Об авторах книги:

Доктор Беверли А.

Об авторе