Прибыль до налогообложения как найти: Как посчитать прибыль до налогообложения (формула)?

Прибыль до налогообложения формула расчета

Каждая компания хочет максимизировать прибыль, именно этот финансовый показатель позволяет понять эффективность и успешность бизнеса. Прибыль до налогообложения (формула расчета простая) поможет оценить реальные показатели хоздеятельности.

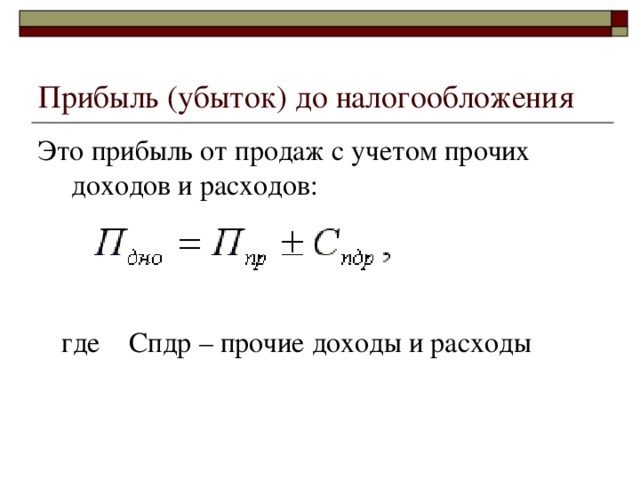

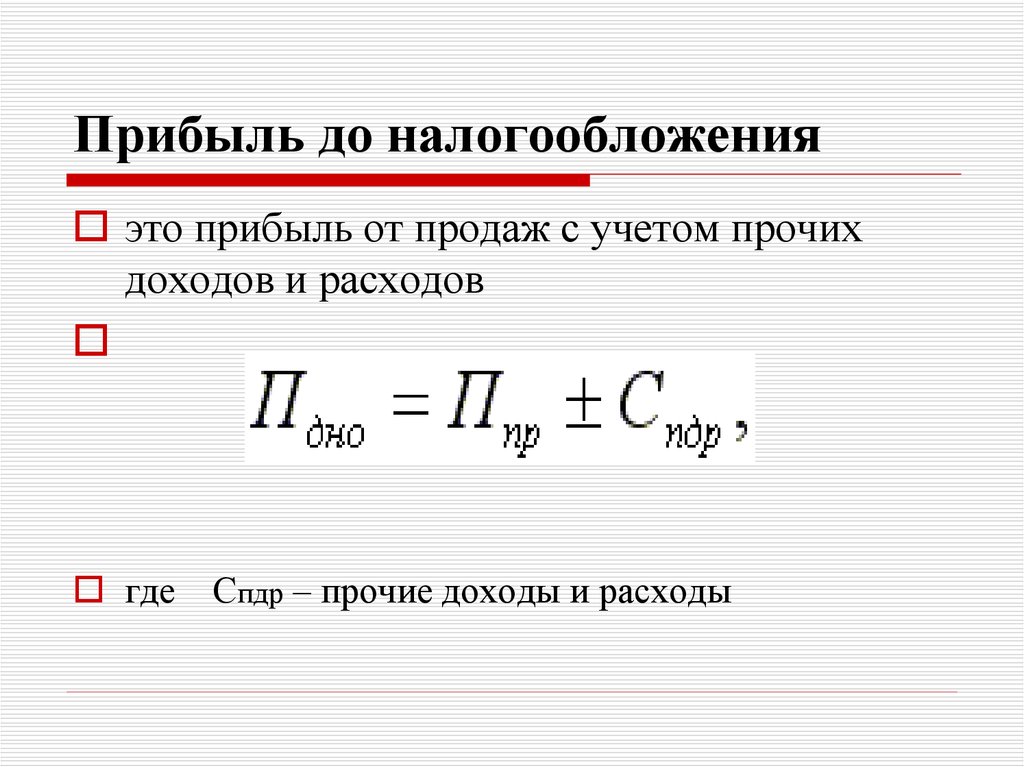

Под прибылью понимают общий положительный результат рабаты бизнеса. Показатель до налогообложения – тот, который выступает до оплаты корпоративного налога. Он позволяет определить, насколько доходы больше затрат без учёта налога. Прибыль до налогообложения по балансу необходимо отразить в Отчёте о финрезультах.

Для чего необходимо рассчитать прибыль до налогообложения по формуле расчёта

Существует множество причин, по которым требуется рассчитать показатель:

Как рассчитать валовую прибыль либо убыток

Валовая прибыль до налогообложения по балансу имеет простую формулу расчета. Необходимо просто вычесть от выручки (дохода) себестоимость (расходы).

Себестоимость продукции может по-разному рассчитываться. К примеру, зарплата сотрудников может восприниматься в качестве прямых либо косвенных расходов. Как правило, в учётной политике организации чётко определяется, как рассчитывается себестоимость.

В случае отрицательного результата показатель называют убытком.

Расчёт прибыли (убытка) от продаж и до налогообложения

Прибыль от продаж в отчётности компании называется операционной. Для её расчёта от валовой прибыли вычитают управленческие и коммерческие издержки. При фиксации убытка получают значение со знаком «минус».

При фиксации убытка получают значение со знаком «минус».

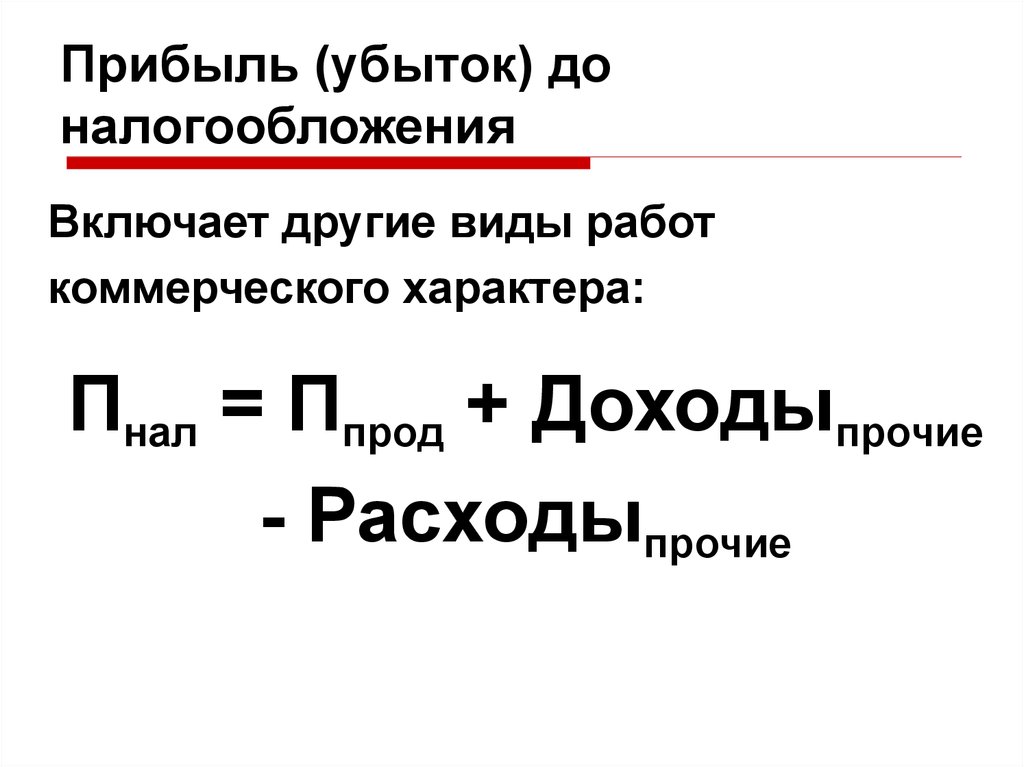

Формула расчета прибыли до налогообложения выглядит следующим образом: из суммы прибыли от продаж, доходов от участия в другом бизнесе, процентов к получению и других доходов необходимо вычесть проценты для уплаты и другие расходы.

При фиксации убытка от продаж, тогда показатель необходимо внести в формулу с отрицательным значением. Если в нашем примере прибыль до налогообложения, рассчитанная по обозначенной выше формуле, является отрицательной то хозяйственная деятельность компании является непродуманной и убыточной. Убыток в бухучёте обозначается в скобках.

Расчёт прибыли до налогообложения бухгалтерами осуществляется легко, если в политике фирмы чётко указано, что является себестоимостью.

Бизнес-портал investtalk.ru предоставляет широкие возможности по оформлению собственного бизнеса. На странице https://investtalk.ru/invest/gotovyj-biznes-po-pokraske-diskov-i-metallokonstruktsij описывается, как начать зарабатывать на покраске дисков и металлоконструкций. А здесь рассказывается о создании бизнес-плана с расчётами. Надеемся, что эта информация поможет открыть и построить свой выгодный бизнес.

А здесь рассказывается о создании бизнес-плана с расчётами. Надеемся, что эта информация поможет открыть и построить свой выгодный бизнес.

Отчет о прибылях Группы НЛМК

| млн долларов США | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Выручка от реализации | 10 396 | 8 008 | 7 636 | 10 065 | 12 046 | 10 554 | 9 245 |

| Производственные затраты, вкл. амортизацию | -7 389 | -5 496 | -5 074 | -6 798 | -7 680 | -7 303 | -5 920 |

| Валовая прибыль | 3 007 | 2 513 | 2 563 | 3 267 | 4 366 | 3 251 | 3 325 |

| 1 588 | 1 387 | 1 487 | 2 031 | 3 012 | 2 002 | 2 071 | |

| Прибыль до налогообложения | 1 136 | 1 321 | 1 172 | 1 823 | 2 729 | 1 794 | 1 580 |

| Налог на прибыль | -362 | -353 | -233 | -371 | -486 | -453 | -343 |

| Прибыль за период, относящаяся к акционерам ПАО «НЛМК» | 773 | 967 | 935 | 1 450 | 2 238 | 1 339 | 1 236 |

| EBITDA | 2 381 | 1 943 | 1 943 | 2 655 | 3 589 | 2 564 | 2 645 |

| Рентабельность EBITDA, % | 23% | 24% | 25% | 26% | 30% | 24% | 29% |

| Рентабельность по операционной прибыли, % | 15% | 17% | 19% | 20% | 25% | 19% | 22% |

| Прибыль на акцию ($) | 0,129 | 0,161 | 0,156 | 0,242 | 0,373 | 0,223 | 0,206 |

| Дивиденды на акцию ($) | 0,0507 | 0,1076 | 0,1535 | 0,2373 | 0,3525 | 0,2630 |

* Операционная прибыль до доли в результатах совместных предприятий, обесценения внеоборотных активов и убытка от выбытия основных средств

Доход до налогообложения (EBT) | Формула + калькулятор

Что такое доход до вычета налогов?

Доход до налогообложения , или прибыль до налогообложения (EBT), относится к оставшейся прибыли после учета всех операционных и внереализационных расходов, за исключением налогов.

Содержание

- Как рассчитать доход до налогообложения (пошагово)

- Формула дохода до налогообложения

- Прибыль до налогообложения (EBT): Пример отчета о прибылях и убытках Apple

- Формула маржи прибыли до налогообложения (%)

- Как интерпретировать прибыль до налогообложения (EBT)

- Эффективная налоговая ставка по сравнению с предельной налоговой ставкой

- Калькулятор дохода до налогообложения – шаблон модели Excel

- Шаг 1. Операционные предположения

- Шаг 2. Расчет валовой прибыли и операционной прибыли (EBIT)

- Шаг 3. Пример расчета дохода до налогообложения и анализ маржи

Как рассчитать доход до налогообложения (шаг за шагом)

Строка дохода до налогообложения, часто используемая взаимозаменяемо с прибылью до налогообложения (EBT), представляет налогооблагаемый доход компании.

К тому времени, когда вы дойдете до статьи строки до налогообложения, начальная статья отчета о прибылях и убытках, т. е. выручка компании за период, будет скорректирована на:

е. выручка компании за период, будет скорректирована на:

- Себестоимость проданных товаров (COGS)

- Операционные расходы (OpEx)

- Непрофильные доходы/(расходы)

Типичными примерами неосновных доходов или расходов могут быть процентные расходы и процентные доходы.

Таким образом, процентные расходы компании и другие непрофильные доходы или расходы должны быть вычтены из операционного дохода (EBIT) для расчета дохода до налогообложения.

Формула дохода до налогообложения

Формула расчета дохода до налогообложения (EBT) выглядит следующим образом.

Доход до налогообложения = Операционный доход – Процентные расходы, нетто

«До налогообложения» означает, что учтены все доходы и расходы, за исключением налогов. Таким образом, прибыль до налогообложения измеряет прибыльность компании до учета каких-либо налоговых последствий.

После вычета налогов из дохода компании до налогообложения вы получили чистую прибыль (т. е. «результат»).

И наоборот, если известно значение чистого дохода, доход до налогообложения можно рассчитать путем прибавления налоговых расходов.

Прибыль до налогообложения (EBT): Пример отчета о прибылях и убытках Apple

Доход Apple до налогообложения (Источник: AAPL 2021 10-K)

Формула маржи прибыли до налогообложения (%)

Маржа прибыли до налогообложения (или «маржа EBT») представляет собой процент прибыли, которую компания удерживает до уплаты обязательных налогов правительству штата и/или федеральному правительству.

Маржа EBT = Доход до налогообложения ÷ Выручка

Чтобы преобразовать результат в процентную форму, полученную сумму из приведенной выше формулы необходимо умножить на 100.

Как интерпретировать прибыль до налогообложения (EBT)

Поскольку прибыль до налогообложения не включает налоги, эта метрика делает сравнение компаний с разными налоговыми ставками более практичным.

Например, прибыльность компаний может сильно отличаться из-за их географического положения, где корпоративные налоги могут различаться, а также из-за различий в налоговых ставках на уровне штатов.

У компании также могут быть такие статьи, как налоговые кредиты и чистые операционные убытки (ЧУО), которые могут повлиять на ее эффективную налоговую ставку, что еще больше делает сравнение чистой прибыли сопоставимых компаний менее точным.

В контексте относительной оценки основным ограничением прибыли до налогообложения является то, что на показатель по-прежнему влияют дискреционные решения о финансировании.

Несмотря на удаление налоговых различий, показатель EBT по-прежнему искажается из-за разной капитализации (т. е. процентных расходов) в группе аналогов, поэтому компания может показать более высокую прибыль, чем аналогичная компания, из-за отсутствия каких-либо долгов или связанных с ними процентных расходов.

е. процентных расходов) в группе аналогов, поэтому компания может показать более высокую прибыль, чем аналогичная компания, из-за отсутствия каких-либо долгов или связанных с ними процентных расходов.

Следовательно, EBITDA и EBIT являются наиболее распространенными оценочными мультипликаторами, т. е. EV/EBITDA и EV/EBIT, на практике, поскольку оба показателя не зависят от решений о структуре капитала и налогов.

Показатель дохода до вычета налогов чаще всего используется для расчета уплаченных налогов, а не для сравнения с аналогами.

Эффективная налоговая ставка и предельная налоговая ставка

Для целей построения прогнозных моделей выбранная ставка налога может быть одной из следующих:

- Эффективная налоговая ставка (%)

- Предельная налоговая ставка (%)

Эффективная налоговая ставка представляет собой процент уплаченных налогов компании по отношению к ее налогооблагаемому доходу (EBT).

Эффективная налоговая ставка за исторические периоды может быть рассчитана путем деления уплаченных налогов на доход до налогообложения (или прибыль до налогообложения), как показано ниже.

Эффективная налоговая ставка % = Уплаченные налоги ÷ EBT

С другой стороны, предельная налоговая ставка представляет собой процент налога на последний доллар налогооблагаемого дохода компании.

Сумма налога в значительной степени зависит от установленной законом налоговой ставки в регулирующей юрисдикции, а не только от налогооблагаемого дохода компании, т. е. налоговая ставка корректируется в зависимости от налоговой категории, к которой относится компания. Эффективная и предельная налоговые ставки различаются, поскольку эффективная налоговая ставка использует прибыль до налогообложения (EBT) из отчета о прибылях и убытках, которая рассчитывается в соответствии со стандартами учета по методу начисления.

Поскольку между суммой прибыли до налогообложения (EBT), отраженной в отчете о прибылях и убытках, и налогооблагаемой прибылью, указанной в налоговой декларации, могут быть расхождения, налоговые ставки чаще всего различаются.

Калькулятор дохода до налогообложения — шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Операционные предположения

В нашем иллюстративном сценарии предположим, что мы рассчитываем прибыль компании до налогообложения со следующим финансовым профилем.

- Доход = 100 миллионов долларов

- COGS = 50 миллионов долларов

- Операционные расходы = 20 миллионов долларов

- Процентные расходы, нетто = 5 миллионов долларов

Этап 2.

Расчет валовой прибыли и операционной прибыли (EBIT)

Расчет валовой прибыли и операционной прибыли (EBIT)Используя предоставленные предположения, валовая прибыль составляет 50 миллионов долларов, тогда как операционная прибыль (EBIT) составляет 30 миллионов долларов.

- Валовая прибыль = 100 миллионов долларов США – 50 миллионов долларов США = 50 миллионов долларов США

- Операционная прибыль (EBIT) = 50 миллионов долларов США – 20 миллионов долларов США = 30 миллионов долларов США

Кроме того, валовая прибыль и операционная прибыль составляют 50% и 30% соответственно.

- Валовая прибыль (%) = 50 миллионов долларов США / 100 миллионов долларов США = 0,50 или 50%

- Операционная маржа (%) = 30 миллионов долларов / 100 миллионов долларов = 0,30, или 30%

Шаг 3. Пример расчета дохода до налогообложения и анализ маржи

В заключительной части нашего упражнения мы рассчитаем прибыль компании до налогообложения, которая равна операционной прибыли (EBIT) за вычетом процентных расходов.

- Доход до налогообложения = 30 миллионов долларов США – 5 миллионов долларов США = 25 миллионов долларов США

Маржа прибыли до налогообложения (EBT) может быть рассчитана путем деления прибыли нашей компании до налогообложения на выручку.

- Маржа до налогообложения (%) = 25 миллионов долларов США ÷ 100 миллионов долларов США = 25%

После этого последним шагом перед получением чистой прибыли является умножение дохода до налогообложения на предполагаемую налоговую ставку 30%, что дает 18 миллионов долларов.

Прибыль до налогообложения | Полное руководство по прибыли до налогообложения

Прибыль до налогообложения (PBT) может быть определена как производный компонент отчета о прибылях и убытках, который рассчитывает и представляет прибыль, полученную в течение отчетного периода после учета таких статей, как выручка и операционные расходы, такие как себестоимость проданных товаров, общие коммерческие и административные расходы, амортизация и амортизация, а также все другие внереализационные доходы и расходы, такие как проценты, до учета расходов по налогу на прибыль за этот период.

Пояснение

PBT — это расчетная статья прибыли и убытков, которая суммирует и представляет прибыль компании, включая все элементы, такие как операционная, внеоперационная, сезонная деятельность, а также доходы и расходы, связанные с непрерывной деятельностью. Это важный показатель, отражающий способность организации получать прибыль, поскольку налоговые расходы постоянно колеблются. Следовательно, его устранение поможет инвестору лучше понять изменения доходов компании из года в год. Прибыль до налогообложения также известна как прибыль до налогообложения или прибыль до налогообложения. Прибыль до налогообложения указывается в отчете о прибылях и убытках в основном в предпоследней строке; второй — налоговые расходы, а последний — чистая прибыль компании. Это связано с тем, что компания платит налоги по разным ставкам в зависимости от своего местонахождения; прибыль после налогообложения не может адекватно оправдать ее доходность, и PBT рассматривается как зеркало прибыльности компании. Поэтому его часто выражают в процентах от доходов, которые показывают, сколько каждый доллар полученного дохода превращается в прибыль до налогообложения.

Поэтому его часто выражают в процентах от доходов, которые показывают, сколько каждый доллар полученного дохода превращается в прибыль до налогообложения.

Формула прибыли до налогообложения

Формула прибыли до налогообложения приведена ниже:

PBT = выручка от операционной деятельности + выручка от внереализационной деятельности – себестоимость проданных товаров – операционные расходы – внереализационные расходы

OR

PBT = чистая прибыль + подоходный налог

- Доходы от операционной деятельности: Доходы, полученные от обычной деятельности компании в течение обычного времени.

- Доход от внереализационной деятельности: Доход, полученный из источников, не являющихся частью основной деятельности, таких как продажа активов, процентный доход, доход от дивидендов и т. д.

- Себестоимость проданных товаров: Затраты, понесенные непосредственно при изготовлении продукта, такие как материалы, труд и т.

д.

д. - Операционные расходы: Расходы, понесенные для нормального ведения бизнеса. Этих расходов не избежать.

- Внеоперационные расходы: Это расходы, которые не являются частью обычных коммерческих убытков при продаже актива, процентные расходы, комиссионные и т. д.

Как рассчитать прибыль до налогообложения?

PBT представляет собой чистый приток, учитывающий все начисленные доходы независимо от их источника, будь то операционные или неоперационные, такие как продажи, выручка от услуг, комиссионные, процентные доходы, доходы в виде дивидендов от чрезвычайных операций и т. д. Кроме того, после вычета всех расходов кроме налога на прибыль.

Для расчета прибыли до налогообложения необходимо выполнить следующие действия.

- Этап 1: Сбор всех финансовых данных о доходах, полученных компанией из других источников, таких как полученная арендная плата, полученные скидки, полученные проценты, полученные дивиденды, доход от продажи актива и т.

д. Все эти доходы должны быть сложены вместе, чтобы сформировать общий доход бизнеса. Обратите внимание, что будут учитываться собранные денежные средства и весь такой доход, накопленный за отчетный период.

д. Все эти доходы должны быть сложены вместе, чтобы сформировать общий доход бизнеса. Обратите внимание, что будут учитываться собранные денежные средства и весь такой доход, накопленный за отчетный период. - Шаг 2: Вычесть стоимость проданных товаров – Все затраты должны быть определены и вычтены из общей выручки. Себестоимость проданных товаров включает прямые материалы, накладные расходы и т. д.

- Этап 3: Получение операционной прибыли – Этот этап включает сокращение операционных расходов, понесенных при нормальном выполнении деловой амортизации, амортизации, арендной платы, коммунальных платежей и т. д., из общего дохода.

- Этап 4: Вычесть внереализационные расходы – На этом этапе должны быть вычтены все расходы, которые не являются частью обычной деловой деятельности, такие как проценты, любые убытки, возникшие в результате пожара, кражи и т.

д. из рисунка, полученного на шаге 3.

д. из рисунка, полученного на шаге 3. - Шаг 5: Цифра, полученная выше, представляет собой прибыль до налогообложения.

Пример прибыли до налогообложения

Из нижеприведенного ниже приведены сведения о выручке от продаж Amazon Inc. в размере 1 00 000 долларов США, себестоимости проданных товаров в размере 40 000 долларов США, коммерческих и общих расходах в размере 10 000 долларов США, амортизации и амортизации в размере 2 000 долларов США, прочих расходах в размере 15 000 долларов США. , процентная ставка 5000 долларов. Единовременный доход 20 000 долларов. Расходы по налогу на прибыль $5,400

Определить прибыль до налогообложения за период.

Решение:

Прибыль до налогообложения можно рассчитать следующим образом: –

PBT = выручка от операционной деятельности + выручка от внереализационной деятельности – себестоимость проданных товаров – операционные расходы – внереализационные расходы

| Сведения | Сумма ($) |

| Выручка от продаж | 1 00 000 |

| Себестоимость проданных товаров | 40 000 |

| Валовая прибыль | 60 000 |

| Минус:- Операционные расходы | |

| Коммерческие и общие расходы | 10 000 |

| Износ и амортизация | 2000 |

| Прочие расходы | 15 000 |

| Итого операционные расходы | 27 000 |

| Операционная прибыль | 33 000 |

| Добавить: | |

| Разовый доход | 20 000 |

| Прибыль до вычета процентов и налогов | 53 000 |

| Минус: внереализационные расходы | |

| Процентные расходы | 5000 |

| Прибыль до налогообложения | 48 000 |

Следовательно, прибыль Amazon Inc. до налогообложения составляет 48 000 долларов. Расходы по налогу на прибыль не учитываются при расчете PBT; следовательно, расходы в размере 5400 долларов не учитываются.

до налогообложения составляет 48 000 долларов. Расходы по налогу на прибыль не учитываются при расчете PBT; следовательно, расходы в размере 5400 долларов не учитываются.

Важность прибыли до налогообложения

Это один из наиболее важных показателей деятельности компании, поскольку он учитывает все расходы, понесенные компанией. Он предоставляет внешним и внутренним заинтересованным сторонам информацию о результатах деятельности в течение отчетного периода. Поскольку он не включает налог, который может сделать данные несопоставимыми в другом штате, в стране может быть другая структура налогообложения. Таким образом, PBT становится лучшим источником индикатора производительности. Прибыль до налогообложения отражает фактическую начисленную прибыль, независимо от того, реализована она в денежной форме или нет. Различные заинтересованные стороны широко используют этот термин для проведения анализа финансовой отчетности, анализа тенденций, определения показателей роста компании и т. д.

д.

Преимущества

Ниже перечислены некоторые преимущества:

- Это помогает компаниям анализировать предприятия с одинаковыми характеристиками, предприятиями и масштабами на сравнительной основе.

- Прибыль после налогообложения может ввести в заблуждение относительно сравнительной деятельности организации из-за ее субъективности по отношению к различным налоговым системам, и поэтому PBT становится лучшим средством анализа.

- Он больше склонен к измерению производительности, чем к расчету прибыльности.

Недостатки

Некоторые из недостатков приведены ниже:

- PBT не является восстановительной мерой для целей сравнения, если бизнес-операции не схожи по характеру и масштабу.

- Не учитывает налог, что может ввести в заблуждение в отчетности, поскольку прибыль компании может иметь право на налоговые льготы.

- Также не отражается денежная прибыль, полученная в отчетном периоде. Иногда организация может быть больше заинтересована в знании своего денежного положения, чем в прибыльности.

Об авторе