Прибыль после налогообложения это: Чистая прибыль — ликбез для начинающих инвесторов

что это такое, ее виды, анализ и роль

Прибыль является важнейшим показателем, определяющим финансовую эффективность бизнеса и помогающим спрогнозировать его развитие в будущем. При оценке эффективности работы предприятия, каждый опытный бизнесмен сначала обращает внимание на его прибыльность. Получить прибыль можно только в том случае, если предприятие производит товары или услуги, которые пользуются спросом у потребителей. Если предприятие не приносит прибыль, то в условиях рыночной экономики, его ресурсы быстро истощатся и ему придётся покинуть производственную сферу, став банкротом.

Суть понятия, основные особенности и методы расчёта

Прибыль – это положительная разница между полученными доходами, представляющими выручку от реализации продукции предприятия, и финансовыми расходами, необходимыми для её производства. По сути, данный финансовый показатель можно выразить простой формулой:

Прибыль = Выручка (Доход) – Затраты (Расход)

Различают две разновидности прибыли: бухгалтерскую и экономическую. У каждой из них разный подход к денежным издержкам. Бухгалтерскую прибыль рассчитывают, как разницу между совокупным доходом предприятия и бухгалтерскими (явными) издержками. Экономическая прибыль является более неформальным показателем. Представляет собой остаток от общего дохода после вычета всех издержек и рассчитывается так:

Экономическая прибыль = Совокупный доход – Явные и неявные издержки.

Прибыль отображает чистый доход предприятия и обладает следующими особенностями:

- Определяет экономический эффект от предпринимательской деятельности. Если предприятие приносит прибыль, то это означает, что все затраты, связанные с производством продукции, будут покрыты доходами;

- Выполняет стимулирующую функцию, так как представляет собой основу для дальнейшего расширения и усовершенствования производства, а также для повышения заработной платы сотрудникам и выплаты дивидендов владельцам и акционерам;

- Считается источником пополнения бюджетов разного уровня. Прибыль способствует формированию финансовых ресурсов, как самого предприятия, так и государства в целом. Высокая прибыль и её стабильный рост являются важнейшим показателем процветания не только определённого предприятия, но и всей национальной экономики.

Получение прибыли является одной из главных целей любой предпринимательской деятельности. С экономической точки зрения прибыль, получаемая предпринимателем, тесно связана с риском. Следовательно, чем выше предпринимательский риск, тем больше прибыль.

Виды прибыли

| Вид | Особенности |

| Валовая | Является показателем эффективности производственной деятельности. Это разница между доходом от реализации товаров, выпускаемых предприятием и рассчитанной себестоимостью продукции. В отличие от чистой прибыли, валовая включает в себя такие расходы, как уплата налогов и прочих предписанных выплат |

| Прибыль от продажи продукции | Показатель, характеризующий основную деятельность предприятия, т.е. деятельность по производству и реализации собственной продукции. Представляет собой выручку от реализации товаров (вычитаются НДС и акцизы, косвенные налоги и сборы) минус производственные затраты, средства, потраченные на реализацию этой продукции |

| Чистая | Это денежные средства, остающиеся на балансе предприятия после уплаты налогов и других долговых обязательств, а также после таких производственных затрат, как закупка сырья, оборудования и пр. Чтобы верно рассчитать чистую прибыль, необходимо произвести: — Подсчёт суммы всех издержек, связанных с производством продукции с учётом расходов на сырьё; — Подсчёт валовой прибыли. Для её расчёта нужно из суммы, поступившей от продажи продукции вычесть сумму, потраченную на производство этой продукции; — Расчёт по формуле: Чистая прибыль = Валовая прибыль — Обязательные платежи |

| Нормальная | Представляет собой среднерыночную прибыль, необходимую для сохранения позиции на рынке, т. е. позволяющую хотя бы поддерживать предприятие на ранее установленном уровне |

| Прибыль до налогообложения (другое название — балансовая) | Конечный финансовый результат деятельности предприятия. Определяется как общая сумма прибыли, полученная от ведения всех видов деятельности предприятия. В своём роде, это чистая прибыль, но с той разницей, что вычет налогов и прочих установленных платежей еще не произведён. При помощи балансового анализа можно произвести оценку реализации плана в сравнении с показателями предыдущего отчётного периода. Также с его помощью можно выявить причины, повлиявшие на отставания от плана, увидеть недочёты в системе управленческого аппарата, определить источники убытков и сформировать ресурсы для увеличения прибыльности предприятия |

| Налогооблагаемая | Является величиной, равной балансовой прибыли, которая рассчитывается при налоговом учёте согласно действующему законодательству. В декларируемой балансовой прибыли учитываются скидки и льготы, предоставляемые в рамках выбранной системы налогообложения. Благодаря этому показателю можно определить дальнейшую стратегию развития предприятия и проанализировать эффективность его деятельности |

| Операционная | Вычисляется по следующей формуле: Валовая прибыль – Операционные расходы. Иначе говоря, это сумма, которая останется после вычета всех операционных накладных расходов: амортизационных отчислений, оплаты ренты, расходов на ГМС и прочих текущих затрат |

Анализ прибыли

Большое внимание специалисты уделяют анализу прибыли, т.к. он помогает определить перспективы дальнейшего развития бизнеса. Анализ финансовых результатов проходит в несколько этапов:

- Горизонтальный анализ. Изучаются изменения величины показателей за анализируемый период.

- Вертикальный анализ. Анализируется структура показателей прибыли, а также их динамика.

- Факторный анализ. Выявляются факторы и источники роста прибыли, производится их количественная оценка.

- Оцениваются показатели рентабельности в динамике.

Для анализа прибыли используют два вида коэффициента. Первый подразумевает сравнение прибыли с другим «оборотным» показателем: выручкой либо себестоимостью (к примеру, рентабельность продаж). Во втором случае коэффициент рассчитывается как соотношение прибыли со стоимостью активов, ресурсов или капитала, формирующих её (например, рентабельность активов или собственного капитала). Чтобы провести более глубокий анализ факторов, оказавших влияние на финансовый результат, необходимо использование не только данных бухгалтерского учёта, но и внешних данных (к примеру, падение спроса, ухудшение экономической ситуации в стране).

Норма прибыли

Норма прибыли считается одним из основных понятий в сфере экономики, выражается в процентах и определяется как отношение прибавочной стоимости ко всему авансированному капиталу. Она рассчитывается по следующей формуле:

Норма прибыли = Масса прибавочной стоимости / (Постоянный капитал + Переменный капитал)

От нормы прибыли зависит стоимость выпускаемых товаров и услуг. На сам же показатель оказывают влияние внутрипроизводственные и рыночные факторы. К внутрипроизводственным факторам можно отнести массу прибыли, понесённые затраты, масштабы производства, сокращение издержек, оборачиваемость капитала. К рыночным факторам относят среднюю рыночную стоимость, спрос и предложение, конкуренцию и монополизм на рынке.

Главные факторы, от которых зависит прибыль

| Внешние | Внутренние |

| Инфляция | Экстенсивные, т.е. количественные производственные изменения: — Изменения в режиме работы; — Изменение размера надбавок; — Изменения уровня техобслуживания. |

| Внесённые изменения в законодательстве (увеличение налогов или акцизов) | Интенсивные – качественные изменения: — Повышение качества обслуживания; — Повышение квалификации сотрудников. |

| Изменение тарифов на перевозку | Вспомогательные. К ним относятся: — Изменение условий труда; — Соблюдение трудовой дисциплины; — Уровень социальной защищённости. |

| Нарушение условий договора третьими лицами |

Видео по теме:

Роль прибыли в системе национальной экономики

| Прибыль | |

| Для предприятия – это… | Для государства – это… |

| Одна из главных целей предпринимательской деятельности | База экономического развития |

| Критерий, по которому рассчитывается экономическая эффективность производственной деятельности | Источник накопления и пополнения как государственного, так и местного бюджета |

| Источник финансовых ресурсов, необходимый для технического развития предприятия и обеспечивающий его платёжеспособность | Фактор, повышающий конкурентоспособность страны |

| Фактор повышения его платёжеспособности | Источник удовлетворения социальных потребностей населения |

| Источник роста его рыночной стоимости | |

Что такое налог на прибыль организаций

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие только начинает работать и не получает прибыли, то и облагать налогом нечего.

п. 1 ст. 284 НК РФ

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников — дивидендов, страховых выплат и т. д.

Кто не платит

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Есть доходы и расходы, которые не учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

ст. 251 НК РФ

ст. 270 НК РФ

Налоговые ставки

Стандартной ставкой считается 20% от чистой прибыли организации. С 2017 по 2024 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный.

п. 1 ст. 284 НК РФ

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по ним ставка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль по ним от 0 до 13%.

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и считают сумму выплат. У налога на прибыль это календарный год.

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев. Отчет нужно сдавать до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

По налоговому периоду нужно отчитаться до 28 марта и выплатить налог за год.

Пример расчета налога на прибыль организаций

Сначала нужно посчитать, какая прибыль была в первом квартале.

Доходы: 1 000 000 Р

Расходы: 700 000 Р

Считаем налоговую базу: из доходов вычитаем расходы.

Налоговая база: 1 000 000 Р − 700 000 Р = 300 000 Р

Считаем налог на прибыль: умножаем налоговую базу на ставку.

Налог: 300 000 Р × 20% = 60 000 Р

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

Доходы: 1 500 000 Р

Расходы: 1 000 000 Р

Налоговая база: 1 500 000 Р − 1 000 000 Р = 500 000 Р

Налог: 500 000 Р × 20% = 100 000 Р

Мы уже заплатили налог за первые три месяца, поэтому вычитаем эту сумму:

100 000 Р − 60 000 Р = 40 000 Р.

Считаем сумму выплат за девять месяцев — все то же самое.

Доходы: 2 500 000 Р

Расходы: 1 500 000 Р

Налоговая база: 2 500 000 Р − 1 500 000 Р = 1 000 000 Р

Налог: 1 000 000 Р × 20% = 200 000 Р

Вычитаем, что уже заплатили: 200 000 Р − 60 000 Р − 40 000 Р = 100 000 Р

И последнее: считаем сумму за весь налоговый период.

Доходы: 3 000 000 Р

Расходы: 2 000 000 Р

Налоговая база: 3 000 000 Р − 2 000 000 Р = 1 000 000 Р

Налог: 1 000 000 Р × 20% = 200 000 Р

Вычитаем, что уже заплатили: 200 000 Р − 60 000 Р − 40 000 Р − 100 000 Р = 0 Р

Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.

Как рассчитывается прибыль до налогообложения (формула)?

Прибыль до налогообложения — важный показатель, который свидетельствует об эффективности деятельности предприятия в целом. Ведь главной целью любой коммерческой компании является именно максимальное получение прибыли. В статье мы рассмотрим порядок расчета прибыли до налогообложения и ее отражение в бухгалтерском балансе.

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Подробную инструкцию заполнения строки 2300 формы 2, в том числе практический пример, можно найти в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухотчетности.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?». Узнайте также, что меняется в ПБУ 18/02 с 2020 года.

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Формула расчета и анализ состава прибыли до налогообложения

Прибыль до налогообложения можно определить по формуле:

ПДН = ПП + ПкП – ПкУ + ПД – ПР,

где:

ПДН — прибыль до налогообложения;

ПП — прибыль от продаж;

ДУ — доходы от участия в других организациях;

ПкП — проценты к получению;

ПкУ — проценты к уплате;

ПД и ПР — прочие доходы и расходы.

В свою очередь, показатель прибыли от продаж (ПП) определяется как:

ПП = В – СП – КР – УП,

где:

В — выручка от продаж;

КР — коммерческие расходы;

УР — управленческие расходы.

Доходы и расходы, указанные в данных формулах, определяются в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

О применении ПБУ 9/99 и 10/99 читайте здесь.

Узнайте, как правильно группировать доходы и расходы для целей налогообложения, из наших рубрик:

Итоги

Значение прибыли (убытка) до налогообложения формируется исходя из итоговых значений счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и отражается в Отчете о финансовых результатах по строке 2300.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 19.11.2002 № 114н

- Приказ Минфина России от 06.05.1999 № 32н

- Приказ Минфина России от 06.05.1999 № 33н

Полный и бесплатный доступ к системе на 2 дня.

Что такое EBITDA и как считать показатель

Когда инвесторы хотят оценить привлекательность компании, они сравнивают различные финансовые коэффициенты. Эти коэффициенты рассказывают о состоянии компании и ее проблемах. EBITDA — один из показателей эффективности компании.

Юлия Семенюк

частный инвестор

Что такое EBITDA

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности.

Этот финансовый коэффициент стали часто использовать с 1980-х годов для анализа закредитованности компаний. Единого метода расчета EBITDA на сегодняшний день нет, поэтому в разных источниках можно найти разные данные.

Насколько важна EBITDA. EBITDA показывает финансовый результат компании без учета затраченного на этот результат времени. Например, выручка бывает разная: полученная в периоде, в виде дебиторской задолженности и т. д. Но это не влияет на расчет EBITDA. По сути, это деньги, которые компания может выплатить в виде дивидендов или отправить на погашение кредитов.

Что такое мультипликаторы

EBITDA интересна инвесторам и аналитикам, потому что можно сравнивать компании из разных стран с разной налоговой нагрузкой. Аналитики смотрят на этот показатель для анализа кредитоспособности предприятия. Собственники или крупные инвесторы могут учитывать его, когда запускают новые продукты или обдумывают слияние и поглощение.

Чем отличаются EBIT и EBITDA. EBIT — это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам:

EBIT = Чистая прибыль + Налог на прибыль + Начисленные проценты по кредитам

Еще можно рассчитывать по формуле:

EBIT = Выручка − Операционные расходы

По смыслу EBIT ближе к свободному денежному потоку.

Чем отличается EBITDA от операционной прибыли. Операционная прибыль связана с коммерческой деятельностью компании и показывает ее успех.

Операционная прибыль = Выручка − Себестоимость − Коммерческие, административные и общие издержки − Иные операционные издержки

Расчет операционной прибыли начинается с выручки, а расчет EBITDA начинается с чистой прибыли. На чистую прибыль влияют неоперационные прибыли и убытки, а также единоразовые расходы и доходы. Таким образом, операционная прибыль учитывает только коммерческие расходы, а EBITDA учитывает и неоперационные расходы.

Скорректированная EBITDA — это модифицированный показатель. Разные компании могут вычитать из EBITDA разные статьи.

За счет корректировок компания может приукрасить результаты, а скорректированная EBITDA может быть на 30—40% выше.

Например, Lenta LTD вычитает убытки от разовых неоперационных расходов или изменения учетных оценок:

Lenta LTD поясняет, как рассчитывает EBITDA на официальном сайте в разделе «Финансовые показатели»ПАО «ФСК ЕЭС» в разные годы рассчитывает скорректированную EBITDA по-разному и дает объяснения по расчету на официальном сайте в разделе «Финансовая информация»Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Как я выбираю дивидендные акции

Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Как рассчитать EBITDA и где найти готовые данные

Крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, как считают этот показатель, поэтому инвесторам не надо тратить время на расчеты.

Те, кто любит математику и бухгалтерский учет, могут подсчитать EBITDA двумя основными способами. Первая формула начинается с чистой прибыли. Эту формулу еще называют расчетом «снизу вверх»:

EBITDA = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Исходные данные можно найти в консолидированной отчетности. Но в этой формуле может быть много неоперационных расходов и доходов, а также единоразовые прибыли и убытки. Точные данные без корректировки по этой формуле получить нельзя.

Вторая формула начинается с выручки:

EBITDA = Выручка − Себестоимость товаров или услуг − Коммерческие, административные и общие расходы + Амортизация основных средств и нематериальных активов

Эти данные учитывают только операционные результаты, но сама формула сложнее.

Расчет EBITDA по МСФО. Разные компании рассчитывают EBITDA по-разному. Например, вот что учитывает «Лукойл»:

Консолидированная финансовая отчетность ПАО «Лукойл» на 31 декабря 2018 года«Газпром» рассчитывает EBITDA иначе и подробно формулу в финансовом отчете не раскрывает:

Финансовый отчет ПАО «Газпром» за 2018 годРасчет EBITDA по РСБУ. В РСБУ показателя EBITDA нет, но есть показатель EBIT. Для расчета по РСБУ инвестору нужно подставить в формулу значения соответствующих строк из баланса и приложений к нему. Как правило, амортизацию основных средств и нематериальных активов включают в себестоимость. Посчитать EBITDA по РСБУ в чистом виде сложно.

Что делать? 05.10.18На какую отчетность смотреть инвестору

Пример расчета EBITDA по данным ПАО «Калужская сбытовая компания». Данные для расчета я взяла из финансовой отчетности по РСБУ и по МСФО за 2018 год. Свои расчеты сверила с «Кономи-ру».

Расчет EBITDA по МСФО и по РСБУ за 2018 год для ПАО «Калужская сбытовая компания»Готовый показатель EBITDA за 2018 год со справочного сайта «Кономи-ру»Инвестиционные показатели на основе EBITDA

Рентабельность по EBITDA показывает доходность основной деятельности компании — прибыль без учета затрат на выплату процентов по кредитам, уплату налога на прибыль и амортизацию. Это уровень прибыли до всех отчислений, или создаваемая компанией стоимость.

Зачем рассчитывать рентабельность

Коэффициент EV/EBITDA показывает, за сколько времени компания окупит свою стоимость с помощью прибыли, не потраченной на амортизацию, налоги и проценты по кредитам. Коэффициент можно сравнить с P/E, но он не учитывает структуру капитала и системы налогообложения. Коэффициент можно найти на справочных сайтах. Эффективнее сравнивать компании из одной отрасли.

Например, EV/EBITDA ПАО «Калужская сбытовая компания» за 2018 год — 11,02. Это значит, что компании понадобится 11 прибылей до уплаты налогов, процентов и амортизации, чтобы окупить свою стоимость.

Некоторые российские компании рассчитывают свои дивиденды в зависимости от этого показателя. Например, ПАО «Полюс» в положении о дивидендной политике обещает выплачивать дивиденды в размере 30% от EBITDA каждые полгода, если отношение чистого долга к скорректированной EBITDA составляет менее 2,5.

Выдержки из Положения о дивидендной политике ПАО «Полюс»Кто использует EBITDA

Показатель используют инвесторы и аналитики во время оценки компании. Они могут сравнить компании из одной отрасли, но из разных стран. Также они могут оценить уровень платежеспособности компании.

Инвесторы с помощью EBITDA оценивают привлекательность компании. Этот показатель можно использовать для первичной оценки.

EBITDA в российской практике. В России не все компании используют EBITDA. Как правило, показатель публикуют компании, акции которых котируются на бирже. Еще EBITDA рассчитывают компании, которые хотят привлечь иностранных инвесторов или выпустить акции.

Что делать? 15.01.19Хочу инвестировать, но у меня для этого есть только 2000 Р в месяц

Крупные российские компании публикуют EBITDA и объясняют, каким образом они считали этот показатель. Кроме того, можно найти EBITDA на справочных и аналитических порталах, например на «Кономи-ру».

Чистая операционная прибыль после уплаты налогов (NOPAT) | Формула | Пример

Чистая операционная прибыль после налогообложения (NOPAT) — это показатель прибыльности, который рассчитывает теоретическую сумму денежных средств, которую компания могла бы распределить среди своих акционеров, если бы у нее не было долгов. Другими словами, это сумма прибыли, которую компания получает от своей деятельности после уплаты налогов, без учета процентных платежей. Если бы у компании не было никаких обязательств, она могла бы распределить всю эту сумму между своими акционерами в конце года.

Определение — Что такое NOPAT?

И инвесторы, и кредиторы используют этот финансовый коэффициент, чтобы оценить, насколько прибыльна деятельность компании и насколько они способны платить акционерам и по долговым обязательствам. Как правило, они используют это только как средство измерения, потому что это не точное измерение. Метод начисления обычно создает разницу во времени между моментом признания прибыли в бухгалтерских целях и моментом ее признания для целей налогообложения. Таким образом, обычно существует разница между реальными деньгами, которые могут быть распределены между акционерами, и рассчитанной суммой.

Аналитики также используют этот расчет как меру операционной эффективности, поскольку он рассчитывает, насколько прибыльна деятельность компании без учета ее финансовой структуры. По этой причине NOPAT обычно считается наиболее точным показателем операционной эффективности для компаний с кредитным плечом. Аналитики также склонны использовать это в других расчетах свободного денежного потока и экономической добавленной стоимости.

Давайте посмотрим, как рассчитать NOPAT и какие уравнения используются.

Формула

Формула NOPAT рассчитывается путем умножения операционной прибыли компании на 1 минус ставка корпоративного налога.

NOPAT = Операционная прибыль X (1 — Ставка налога)

Если подробный отчет о прибылях и убытках недоступен и вы не можете определить операционную прибыль компании, вы всегда можете рассчитать чистую операционную прибыль после налогообложения, используя уравнение чистой прибыли, обеспечив выплату процентов таким образом.

NOPAT = Чистая прибыль + Чистый процент X (1 — Ставка налога)

Как видите, это довольно простая формула для расчета.Операционная прибыль, чистая прибыль и процентные расходы должны отражаться в отчете о прибылях и убытках. Иногда ставка налога указывается на лицевой стороне финансовой отчетности, но в большинстве случаев это не так.

Вы можете найти подходящую ставку налога, посмотрев данные о корпоративной прибыли за год в публикациях IRS, или проверить примечания к финансовому отчету, а также анализ и обсуждение руководства. Публичные компании также должны иметь публичные записи своих налоговых ставок.

Теперь, когда мы знаем, как вычислить уравнение NOPAT, давайте рассмотрим пример.

Пример

Предположим, что Brighter Corp. производит лампочки. В этом году в отчете о прибылях и убытках компании отражены следующие статьи:

| Ярче Корп. | Расчеты | Всего |

|---|---|---|

| Выручка | a | $ 100 |

| Операционные расходы | б | % 50 |

| Операционная прибыль | с = а — б | $ 50 |

| Процентные расходы | d | $ 10 |

| Прибыль до налогообложения | e = c — d | 40 долларов США |

| Налог (30%) | f | $ 12 |

| Чистая прибыль | г = е — ф | $ 28 |

Простое объяснение основных терминов в приведенной выше таблице:

Выручка : Общая стоимость бизнеса, полученного от обычной деятельности компании

Операционные расходы : Затраты, понесенные компанией для получения «выручки»

Операционная прибыль : Деньги, оставшиеся у компании после оплаты ее операционной деятельности

Проценты : Выплата процентов по любым займам (аналогично процентам, выплачиваемым физическими лицами по жилищному кредиту, ссуде на образование и т. Д.)

Налог : Фактический налог, уплачиваемый компанией (аналогично подоходному налогу, уплачиваемому физическими лицами)

Чистая прибыль : Чистые деньги, оставшиеся у компании после оплаты всех видов затрат и расходов.

Давайте вычислим NOPAT Brighter Corp, используя оба наших уравнения.

Уравнение операционной прибыли

NOPAT = 50 (1-30%) = 35

Уравнение чистой прибыли

NOPAT = 28 + 10 (1-30%) = 28 + 7 = 35

Неудивительно, что оба метода дали одинаковый результат.Интересно, что чистая прибыль компании составляет 28 долларов, но если убрать процентную составляющую, NOPAT станет 35 долларов. Очевидно, что если у компании нет долгов на балансе, чистая прибыль будет равна NOPAT.

Для компании операционная прибыль и чистая прибыль — два очень важных параметра. Операционная прибыль говорит нам об операционной эффективности компании, в то время как чистая прибыль является мерой общей прибыльности компании. Однако оба эти параметра имеют определенные ограничения.Операционная прибыль не учитывает налоговые последствия для рентабельности, в то время как чистая прибыль включает влияние выплаты процентов (и соответствующей налоговой выгоды — помните, что налог рассчитывается после уменьшения выплаты процентов).

Вот где появляется концепция NOPAT. Это операционная прибыль компании после снижения налога. Этот гибридный расчет может помочь нам понять операционные показатели компании без влияния долга.

Давайте теперь посмотрим на реальный пример.

Пример из реального мира

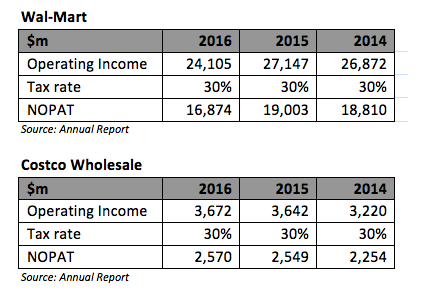

Мы сравниваем Wal-Mart и Costco. Стоит подчеркнуть, что для эффективного сравнения мы должны выбирать аналогов в одной отрасли. Кроме того, рекомендуется выбирать компании сопоставимого размера и схожих бизнес-моделей. Если мы выберем слишком маленькие компании, сравнение может быть неточным. Чем больше размер, тем выше операционная эффективность компании. Таким образом, сравнение может ненадлежащим образом оштрафовать меньших сверстников.

NOPAT Значение — Анализ и интерпретация

Любое соотношение или число может быть не очень полезным на отдельной основе. Это нужно сравнивать с собственной историей компании и другими событиями в ее отрасли. Исторический анализ покажет, улучшила ли компания свои показатели или нет. В то время как партнерский анализ покажет нам, как компания делает ставку в группе конкурентов с точки зрения операционной эффективности.

В нашем примере с Brighter Corp чистая операционная прибыль компании после уплаты налогов составила 35 долларов.Это означает, что если бы у компании не было долгов, у нее осталось бы 35 долларов после уплаты всех операционных расходов и налогов для распределения между акционерами. Это бессмысленно без эталонного теста. Предположим, отраслевой стандарт составляет 55 долларов. Brighter Corp значительно ниже отраслевого стандарта, но это может быть связано с ее маржой или другими факторами, которые следует изучить.

В приведенном выше примере NOPAT для Wal-Mart сократился с 2014 по 2016 год, в то время как для Costco он улучшился.У этой тенденции могут быть различные причины, такие как улучшение операционной маржи, изменение ассортимента продукции и т. Д. (Обратите внимание, что в этой статье мы не описываем подробно такие понятия, как «операционная маржа», или другие соответствующие темы, такие как анализ EVA или FCFF. расчеты).

Пояснения и предостережения при использовании

Помимо анализа базовой эффективности компании и сравнения ее с аналогами, аналитики также используют ее для расчета EVA (добавленная экономическая стоимость) или FCFF (свободный денежный поток для фирмы).Не вдаваясь в подробности того, что означают эти термины, достаточно понять, что эти цифры активно используются аналитиками для проведения оценки компании / бизнеса и слияния и поглощения потенциальных компаний.

В случае анализа приобретения инвесторы хотели бы понять основную операционную эффективность компании без влияния долга на ее бухгалтерские книги. Это важно, потому что, приобретя компанию, они могут заменить долг своим собственным капиталом.Гипотетически, если кто-то хочет приобрести одну из двух компаний, упомянутых выше, и должен принять решение исключительно на основе NOPAT (т.е. без учета других факторов), он пойдет в Wal-Mart (обратите внимание: бизнес-решения не такие уж упрощенные)!

В заключение, в этой статье мы попытались представить важную концепцию финансов для начинающих. По мере проработки различных концепций вы можете начать замечать разные закономерности в финансовой головоломке и начать получать целостную картину.

.

В чем разница между чистой прибылью и чистой прибылью после уплаты налогов? | Малый бизнес

Фрейзер Шерман Обновлено 4 февраля 2019 г.

Когда ваша компания получает прибыль, вы можете называть ее просто «деньгами». Для бухгалтеров прибыль может иметь различные названия: доход, доход, прибыль, чистая прибыль, чистая прибыль и т. Д. «Чистая прибыль» и «чистая прибыль после налогообложения» означают одно и то же: сумму, оставшуюся после вычета расходов и налогов из своей прибыли.

Отчет о доходах

В отчете о прибылях и убытках измеряется, насколько вы прибыльны, путем сложения всех ваших доходов за определенный период и последующего вычитания всех ваших расходов.Точный формат зависит от вашего дохода и расходов. Отчет может включать отдельные строки для денег, которые вы заработали от деловых операций, денег, которые вы заработали от инвестиций, и денег от редких событий, таких как выигрыш судебного процесса.

Важно разделить типы доходов. Если вы не указали доход и доход от инвестиций отдельно, год прибыльных инвестиций может скрыть, что вы почти ничего не получили от продаж. Точно так же вам необходимо отделить чрезвычайные убытки — например, пожар, сгоревший на заводе, — от периодических расходов, таких как заработная плата.

Доходы, доходы и прибыль

По мере того, как вы продвигаетесь вниз по отчету о прибылях и убытках, вступают в игру разные термины. Данное заявление может включать не все из них:

- Доход: все деньги, которые вы заработали от своей деятельности, будь то выпечка хлеба, стрижка газонов или создание компьютерных брандмауэров.

- Валовая прибыль: выручка за вычетом себестоимости реализованной продукции.

- Операционная прибыль: валовая прибыль за вычетом операционных расходов, таких как реклама и маркетинг:

- Внереализационная прибыль: деньги, полученные от инвестиций.

- Прибыль: единовременный доход, например, от продажи актива.

- Чистая прибыль или чистая прибыль до налогообложения: общая прибыль за вычетом общих неналоговых расходов.

- Чистая прибыль или чистая прибыль после налогообложения: на этом этапе в отчете может быть просто указано «чистая прибыль».

Вся эта информация важна для оценки эффективности вашей компании. Какой доход от продаж вы получили? Если ваш операционный доход намного меньше, чем ваш доход, не слишком ли высоки ваши расходы? Насколько высока ваша чистая прибыль или чистая прибыль после уплаты налогов?

Будущие налоговые обязательства

Предположим, вы составляете отчет о прибылях и убытках за второй квартал года.Вы указываете все уплаченные вами налоги как расходы, но не налоги, которые вы должны. Если ваш налогооблагаемый доход за квартал составил 1,2 миллиона долларов, это может привести к значительному налоговому счету. Поскольку вы не заплатили, это не влияет на ваш доход.

Вместо этого вы указываете налоги, которые вы заплатите в ближайшем будущем, в качестве обязательства в балансе. Вы также указываете любые отложенные налоги как обязательства. Если вам необходимо вернуть налог, но вы не получили чек, укажите ожидающий возврат как актив в балансе, а не как доход в отчете о прибылях и убытках.

.В чем разница между чистой прибылью и чистой прибылью после уплаты налогов? | Бюджетирование денег

Финансовый анализ поможет вам определить, достаточно ли вы зарабатываете и можете ли вы оплачивать свои счета. Независимо от того, применяете ли вы этот анализ к малому бизнесу или к своим личным финансовым делам, подведение итогов вашего дохода и сравнение его с вашими расходами — единственный способ определить, выходите ли вы вперед или теряете деньги. Чистая прибыль рассчитывается как часть финансового документа, называемого отчетом о прибылях и убытках.Этот финансовый отчет является одним из основных документов, используемых кредитными специалистами, инвесторами и другими людьми, заинтересованными в вашем бизнесе, для определения стоимости вашего бизнеса.

TL; DR (слишком долго; не читал)

Чистый доход (или чистая прибыль) бизнеса — это его валовой доход (выручка / продажи) за вычетом расходов (затраты на продукцию, возвраты и скидки). Чистая прибыль после уплаты налогов — это величина чистой прибыли с вычетом любых государственных и федеральных налогов.

Что такое валовая прибыль?

Чистая прибыль, также называемая чистой прибылью или чистой прибылью, представляет собой расчет чистой прибыли, учитывающий многие другие финансовые компоненты.Чтобы понять чистый доход, начните с валового дохода, также известного как валовой доход или продажи: суммы денег, которую вы получаете от своей основной коммерческой деятельности. Вы получаете это число, просто подсчитывая все свои поступления от продаж.

Если вы вычтите затраты на продукт — сумму, которую вы тратите на покупку запасов или на производство, плюс прямые затраты на оплату труда и любые другие прямые затраты, которые позволили вам совершить продажу, — а также любые возвраты или скидки, вы останетесь со своим валовая прибыль.Стенографический расчет валовой прибыли — это объем продаж за вычетом стоимости проданных товаров.

Что такое операционная прибыль?

После расчета валовой прибыли рассчитайте операционную прибыль. Вычтите все коммерческие, общие и административные расходы, необходимые для ведения бизнеса, из валовой прибыли. Примеры операционных расходов включают заработную плату общего офисного персонала, аренду и коммунальные услуги в офисных помещениях, страхование, рекламу, комиссионные с продаж и амортизацию административных активов.

Прочие доходы и расходы

Категория «Прочие доходы и расходы» включает статьи, не относящиеся к основной деятельности компании, такие как процентные доходы и расходы, связанные с инвестициями. Эти статьи взаимозачитываются, чтобы получить чистую прибыль или убыток для данной категории.

Чистая прибыль до налогообложения

Операционная прибыль или убыток компании плюс или минус категория «Прочие доходы и расходы» равняются чистой прибыли, если значение положительное.Когда значение отрицательное, компания несет чистый убыток. Чистая прибыль обычно делится на чистую прибыль или прибыль до налогообложения и чистую прибыль или прибыль после налогообложения. Когда кто-либо ссылается на «чистую прибыль», определите, имеют ли они в виду чистую прибыль до или после уплаты налогов.

Чистая прибыль после уплаты налогов

Вычитание общей суммы государственных и федеральных налогов на прибыль, уплаченных компанией, из чистой прибыли до налогообложения дает чистую прибыль после уплаты налогов. Эта сумма является чистой прибылью компании, суммой денег, которую владельцы компании могут рассматривать в качестве возврата инвестиций, или денег, которые могут быть распределены между ними в качестве прибыли.В отчете о прибылях и убытках последняя строка помечена как «чистая прибыль», и она равна чистой прибыли — прибыли — после уплаты налогов.

Ссылки

Ресурсы

Биография писателя

Терри Мастерс пишет для юридических фирм, корпораций и некоммерческих организаций с 1995 года. Ее статьи в Интернете специализируются на юридических, деловых и финансовых темах. Она имеет степень доктора юридических наук и степень бакалавра наук в области делового администрирования с дополнительным образованием в области финансов.

.

Об авторе