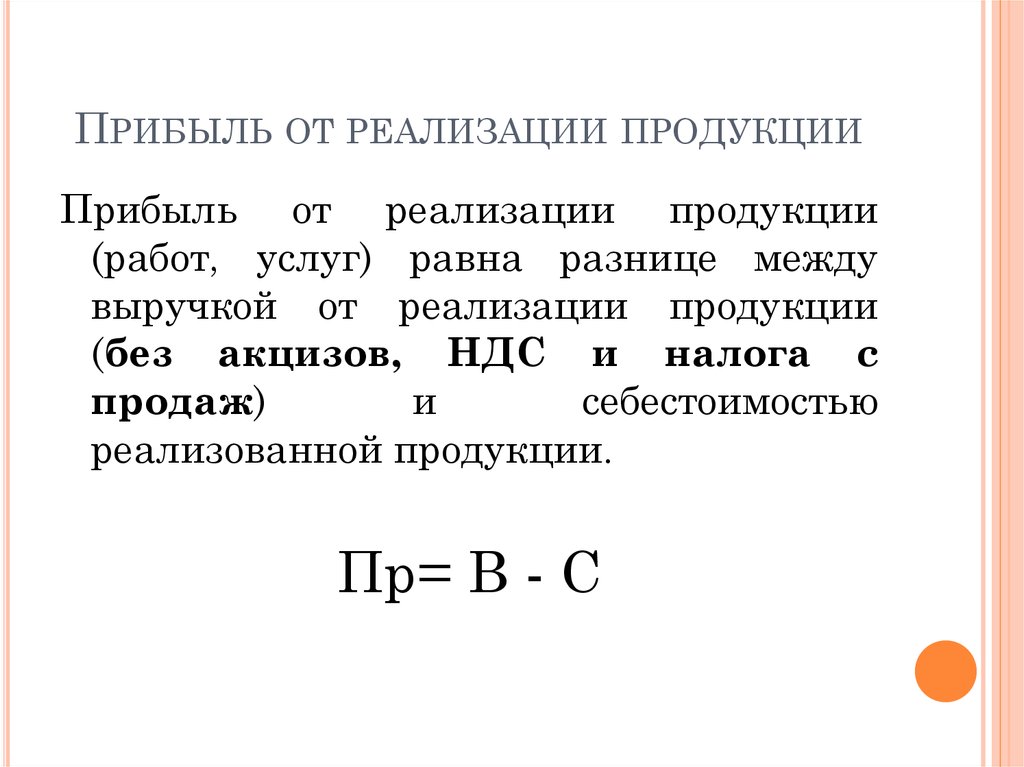

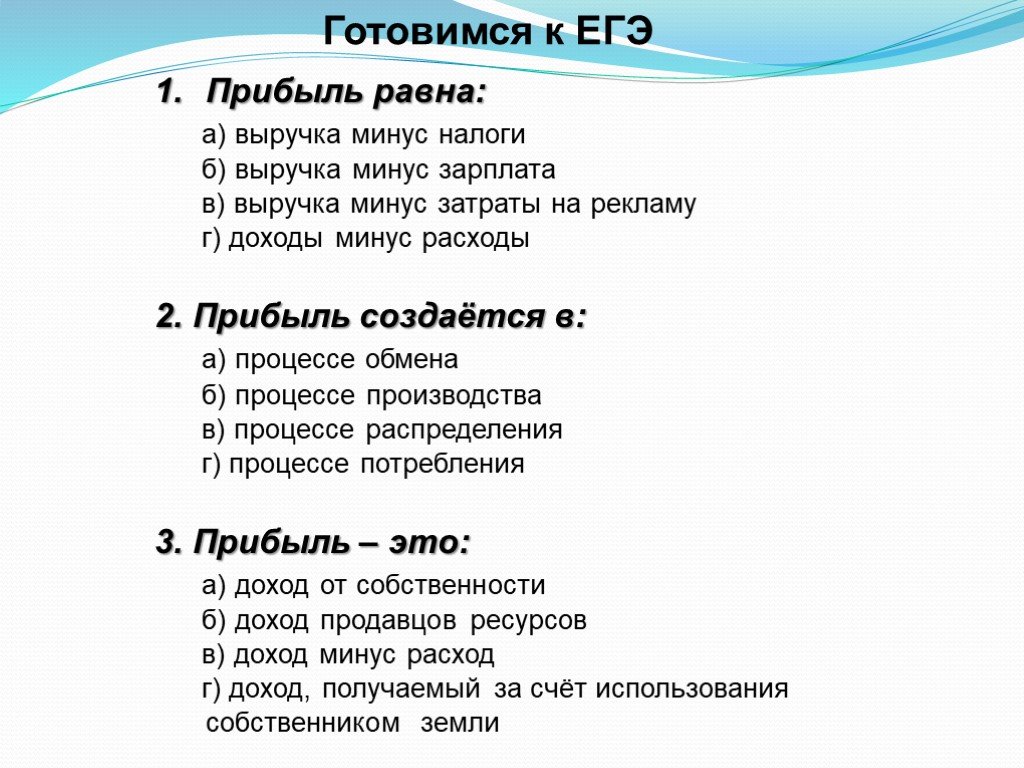

Прибыль равна: а) Выручка составляет 200 д.е. Бухгалтерская прибыль равна 50 д.е. Неявные издержки равны 30 д.е….

Глава XI Средняя прибыль и цена производства

Капиталистические издержки производства и прибыль. Норма прибыли.

Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов капиталистического общества. Рассмотрим сначала те законы, в силу которых прибавочная стоимость принимает форму прибыли капиталистов, вкладывающих свои капиталы в производство товаров.

Стоимость товара, произведённого на капиталистическом предприятии, состоит из трёх частей: 1) стоимости постоянного капитала (часть стоимости машин, зданий, стоимость сырья, топлива и т. п.), 2) стоимости переменного капитала и 3) прибавочной стоимости. Величина стоимости товара определяется количеством общественно необходимого труда, которое требуется для его производства. Но капиталист не затрачивает собственного труда на производство товара, он расходует для этой цели свой капитал.

Капиталистические издержки производства товара состоят из затрат постоянного и переменного капитала, то есть из расходов на средства производства и на заработную плату рабочим. То, чего стоит товар капиталистам, измеряется затратой капитала, то, чего товар стоит обществу, – затратой труда. Поэтому капиталистические издержки производства товара меньше его стоимости, или действительных издержек производства. Разница между стоимостью, или действительными издержками производства, и капиталистическими издержками производства равна прибавочной стоимости, которую капиталист присваивает безвозмездно.

То, чего стоит товар капиталистам, измеряется затратой капитала, то, чего товар стоит обществу, – затратой труда. Поэтому капиталистические издержки производства товара меньше его стоимости, или действительных издержек производства. Разница между стоимостью, или действительными издержками производства, и капиталистическими издержками производства равна прибавочной стоимости, которую капиталист присваивает безвозмездно.

Когда капиталист продаёт произведённый на его предприятии товар, прибавочная стоимость выступает как известный излишек сверх капиталистических издержек производства. Этот излишек капиталист при определении доходности предприятия сопоставляет с авансированным капиталом, то есть со всем капиталом, вложенным в производство. Прибавочная стоимость, отнесённая ко всему капиталу, выступает в виде прибыли. Прибыль есть прибавочная стоимость, взятая в её отношении ко всему вложенному в производство капиталу и внешне выступающая как порождение этого капитала. При этом различие между постоянным капиталом, затрачиваемым на покупку средств производства, и переменным капиталом, затрачиваемым на наём рабочей силы, затушёвывается. В результате возникает обманчивая видимость, будто прибыль есть порождение капитала. На самом деле источником прибыли является прибавочная стоимость, создаваемая только трудом рабочих, только рабочей силой, стоимость которой воплощена в переменном капитале. Маркс называет прибыль превращенной формой прибавочной стоимости.

При этом различие между постоянным капиталом, затрачиваемым на покупку средств производства, и переменным капиталом, затрачиваемым на наём рабочей силы, затушёвывается. В результате возникает обманчивая видимость, будто прибыль есть порождение капитала. На самом деле источником прибыли является прибавочная стоимость, создаваемая только трудом рабочих, только рабочей силой, стоимость которой воплощена в переменном капитале. Маркс называет прибыль превращенной формой прибавочной стоимости.

Подобно тому как форма заработной платы скрывает эксплуатацию наёмного рабочего, создавая неправильное представление, будто оплачивается весь труд, точно так же форма прибыли в свою очередь затушёвывает отношение эксплуатации, создавая обманчивую видимость, будто прибыль порождается самим капиталом. Так формы капиталистических производственных отношений затемняют и маскируют их действительную сущность.

Степень выгодности капиталистического предприятия для его владельца определяется нормой прибыли. Норма прибыли есть отношение прибавочной стоимости ко всему авансированному капиталу, выраженное в процентах. Например, если весь авансированный капитал равен 200 тысячам долларов, а прибыль за год

Норма прибыли есть отношение прибавочной стоимости ко всему авансированному капиталу, выраженное в процентах. Например, если весь авансированный капитал равен 200 тысячам долларов, а прибыль за год

составляет 40 тысяч долларов, то норма прибыли = 40 000/200 000 • 100, или 20%.

Поскольку весь авансированный капитал больше переменного капитала, норма прибыли всегда меньше, чем норма прибавочной стоимости. Если в нашем примере капитал в 200 тысяч долларов состоит из 160 тысяч долларов постоянного капитала и 40 тысяч долларов переменного капитала, а норма прибавочной стоимости составляет 40 000/40 000 • 100 = 100%, то норма прибыли равна 20%, или в пять раз меньше нормы прибавочной стоимости.

Норма прибыли зависит прежде всего от нормы прибавочной стоимости. Чем выше норма прибавочной стоимости, тем выше, при прочих равных условиях, норма прибыли. Все факторы, увеличивающие норму прибавочной стоимости, то есть повышающие степень эксплуатации труда капиталом (удлинение рабочего дня, повышение интенсивности и производительности труда и т. д.), повышают и норму прибыли.

д.), повышают и норму прибыли.

Далее, норма прибыли зависит от органического строения капитала. Как известно, органическое строение капитала есть отношение между постоянным и переменным капиталом. Чем ниже органическое строение капитала, то есть чем больше в капитале удельный вес его переменной части (стоимости рабочей силы), тем больше, при одинаковой норме прибавочной стоимости, норма прибыли. И, наоборот, чем выше органическое строение капитала, тем ниже норма прибыли.

Наконец, на норму прибыли влияет быстрота оборота капитала. Чем быстрее оборот капитала, тем выше годовая норма прибыли, представляющая собой отношение произведённой за год прибавочной стоимости ко всему авансированному капиталу. И, наоборот, замедление оборота капитала ведёт к понижению годовой нормы прибыли.

Образование средней нормы прибыли и превращение стоимости товаров в цену производства.

При капитализме распределение капиталов между различными отраслями производства, развитие техники совершаются в ожесточённой конкурентной борьбе.

Необходимо различать конкуренцию внутриотраслевую и межотраслевую.

Внутриотраслевая конкуренция есть конкуренция между предприятиями одной и той же отрасли, производящими однородные товары, из‑за более выгодного сбыта этих товаров и получения добавочной прибыли. Отдельные предприятия работают в неодинаковых условиях и отличаются друг от друга размерами, уровнем технического оснащения и организации производства. Вследствие этого индивидуальная стоимость товаров, производимых различными предприятиями, не одинакова. Но конкуренция между предприятиями одной и той же отрасли приводит к тому, что цены товаров определяются не их индивидуальными стоимостями, а общественной стоимостью этих товаров. Величина же общественной стоимости товаров, как было сказано, зависит от средних условий производства в данной отрасли.

В результате того, что цена товаров определяется их общественной стоимостью, выигрывают те предприятия, на которых техника производства и производительность труда выше среднего уровня данной отрасли и вследствие этого индивидуальная стоимость товаров ниже общественной. Эти предприятия получают добавочную прибыль, или сверхприбыль, которая представляет собой форму рассмотренной нами выше (в главе VII) избыточной прибавочной стоимости. Таким образом, в результате внутриотраслевой конкуренции на отдельных предприятиях данной отрасли образуются различные нормы прибыли. Конкуренция между отдельными предприятиями одной и той же отрасли приводит к вытеснению крупными предприятиями мелких и средних. Чтобы устоять в конкурентной борьбе, капиталисты – собственники отсталых предприятий стараются ввести у себя технические усовершенствования, применяемые их конкурентами – собственниками технически более развитых предприятий. В результате происходит повышение органического строения капитала по отрасли в целом, сверхприбыль, которую получали капиталисты, владевшие технически более развитыми предприятиями, исчезает и происходит общее снижение нормы прибыли. Это заставляет капиталистов снова вводить технические усовершенствования. Так в процессе внутриотраслевой конкуренции происходит развитие техники, рост производительных сил.

Эти предприятия получают добавочную прибыль, или сверхприбыль, которая представляет собой форму рассмотренной нами выше (в главе VII) избыточной прибавочной стоимости. Таким образом, в результате внутриотраслевой конкуренции на отдельных предприятиях данной отрасли образуются различные нормы прибыли. Конкуренция между отдельными предприятиями одной и той же отрасли приводит к вытеснению крупными предприятиями мелких и средних. Чтобы устоять в конкурентной борьбе, капиталисты – собственники отсталых предприятий стараются ввести у себя технические усовершенствования, применяемые их конкурентами – собственниками технически более развитых предприятий. В результате происходит повышение органического строения капитала по отрасли в целом, сверхприбыль, которую получали капиталисты, владевшие технически более развитыми предприятиями, исчезает и происходит общее снижение нормы прибыли. Это заставляет капиталистов снова вводить технические усовершенствования. Так в процессе внутриотраслевой конкуренции происходит развитие техники, рост производительных сил.

Межотраслевая конкуренция есть конкуренция между капиталистами разных отраслей производства из‑за более прибыльного приложения капитала. Капиталы, применяемые в различных отраслях производства, имеют неодинаковое органическое строение. Так как прибавочная стоимость создаётся лишь трудом наёмных рабочих, то на предприятиях тех отраслей, где преобладает низкое органическое строение капитала, на равновеликий капитал производится относительно большая масса прибавочной стоимости. На предприятиях же с более высоким органическим строением капитала производится относительно меньшая масса прибавочной стоимости. Однако конкурентная борьба между капиталистами разных отраслей ведёт к тому, что размер прибыли на равные капиталы уравнивается.

Предположим, что в обществе имеются три отрасли – кожевенная, текстильная и машиностроительная – с капиталом одинаковой величины, но различного органического строения. Величина авансированного капитала в каждой из этих отраслей равна 100 единицам (скажем, миллионам фунтов стерлингов). Капитал кожевенной отрасли состоит из 70 единиц постоянного капитала и 30 единиц переменного, капитал текстильной отрасли – из 80 единиц постоянного и 20 единиц переменного и капитал машиностроительной отрасли – из 90 единиц постоянного и 10 единиц переменного. Пусть норма прибавочной стоимости во всех трёх отраслях одинакова и составляет 100%. Стало быть, в кожевенной отрасли будет произведено 30 единиц прибавочной стоимости, в текстильной – 20 и в машиностроительной – 10. Стоимость товаров в первой отрасли будет равна 130, во второй – 120, в третьей – 110, а во всех трёх отраслях – 360 единицам.

Капитал кожевенной отрасли состоит из 70 единиц постоянного капитала и 30 единиц переменного, капитал текстильной отрасли – из 80 единиц постоянного и 20 единиц переменного и капитал машиностроительной отрасли – из 90 единиц постоянного и 10 единиц переменного. Пусть норма прибавочной стоимости во всех трёх отраслях одинакова и составляет 100%. Стало быть, в кожевенной отрасли будет произведено 30 единиц прибавочной стоимости, в текстильной – 20 и в машиностроительной – 10. Стоимость товаров в первой отрасли будет равна 130, во второй – 120, в третьей – 110, а во всех трёх отраслях – 360 единицам.

Если товары будут продаваться по их стоимости, то в кожевенной отрасли норма прибыли составит 30 %, в текстильной – 20 и в машиностроительной – 10%. Такое распределение прибыли окажется весьма выгодным для капиталистов кожевенной отрасли производства, но невыгодным для капиталистов машиностроительной отрасли. При этих условиях предприниматели машиностроительной отрасли будут искать более выгодного применения для своих капиталов.

Падение цен в кожевенной отрасли и рост цен в машиностроительной будут продолжаться до тех пор, пока норма прибыли во всех трёх отраслях не станет примерно одинаковой. Это произойдёт тогда, когда товары всех трёх отраслей будут продаваться по 120 единиц (130+120+110=360 : 3). Средняя прибыль каждой отрасли при таких условиях будет равна 20 единицам. Средняя прибыль есть равная прибыль на одинаковые по величине капиталы, вложенные в различные отрасли производства.

Итак, межотраслевая конкуренция приводит к тому, что различные нормы прибыли, существующие в различных отраслях капиталистического производства, выравниваются в общую (или среднюю) норму прибыли. Это выравнивание осуществляется путём перелива капитала (а следовательно, и труда) из одних отраслей в другие.

Это выравнивание осуществляется путём перелива капитала (а следовательно, и труда) из одних отраслей в другие.

С образованием средней нормы прибыли капиталисты одних отраслей (в нашем примере кожевенной) лишаются части прибавочной стоимости, созданной их рабочими. Зато капиталисты других отраслей (в нашем примере машиностроительной) реализуют излишек прибавочной стоимости. Это означает, что первые продают свои товары по ценам ниже их стоимости, а вторые – по ценам, превышающим их стоимость. Цена товара каждой отрасли образуется теперь из издержек производства (100 единиц) и средней прибыли (20 единиц).

Цена, равная издержкам производства товара плюс средняя прибыль, есть

Процесс образования средней нормы прибыли и цены производства можно наглядно изобразить в виде следующей таблицы:

Отрасли производ ства | Постоян ный капитал | Перемен ный капитал | Прибавоч ная стои мость | Стои мость товаров | Средняя норма прибыли (в %) | Цена производ ства товаров | Откло нение цены производ ства от стои мости |

Кожевенная | 70 | 30 | 30 | 130 | 20 | 120 | – 10 |

Текстильная | 80 | 20 | 20 | 120 | 20 | 120 | равна |

Машино строительная | 90 | 10 | 10 | 110 | 20 | 120 | +10 |

Итого | 240 | 60 | 60 | 360 | 20 | 360 |

|

Товары, произведённые в каждой из трёх отраслей, продаются по 120 единиц (скажем, миллионов фунтов стерлингов).

Превращение стоимости в цену производства есть результат исторического развития капиталистического производства. В условиях простого товарного производства рыночные цены товаров в общем соответствовали их стоимости. На первых ступенях развития капитализма сохранялись ещё значительные различия в нормах прибыли в разных отраслях производства, так как отдельные отрасли были ещё недостаточно связаны друг с другом, существовали цеховые и другие ограничения, мешавшие свободному переливу капиталов из одних отраслей в другие. Процесс образования средней нормы прибыли и превращения стоимости в цену производства завершается лишь с победой капиталистической машинной индустрии.

Буржуазные экономисты пытаются опровергнуть трудовую теорию стоимости Маркса при помощи ссылки на факт несовпадения в отдельных отраслях цен производства со стоимостью товаров. Однако в действительности закон стоимости полностью сохраняет свою силу в капиталистических условиях, ибо цена производства представляет собой лишь видоизменённую форму стоимости.

Однако в действительности закон стоимости полностью сохраняет свою силу в капиталистических условиях, ибо цена производства представляет собой лишь видоизменённую форму стоимости.

Об этом свидетельствуют следующие обстоятельства.

Во–первых, одни предприниматели продают свои товары выше их стоимости, другие – ниже, но все капиталисты, вместе взятые, реализуют всю массу стоимости своих товаров. В масштабе всего общества сумма цен производства равна сумме стоимостей всех товаров.

Во–вторых, сумма прибыли всего класса капиталистов равна сумме прибавочной стоимости, произведённой всем неоплаченным трудом пролетариата. Величина средней нормы прибыли зависит от величины прибавочной стоимости, произведённой в обществе.

В–третьих, снижение стоимости товаров приводит к снижению их цен производства, рост стоимости товаров приводит к повышению их цен производства.

Таким образом, в капиталистическом обществе действует закон средней нормы прибыли, заключающийся в том, что различные нормы прибыли, зависящие от различий в органическом строении капитала в разных отраслях производства, в результате конкуренции выравниваются в общую (среднюю) норму прибыли. Закон средней нормы прибыли, как и все законы капиталистического способа производства, осуществляется стихийно, среди бесчисленных отклонений и колебаний. В борьбе за наиболее прибыльное применение капитала разыгрывается ожесточённая конкурентная борьба между капиталистами. Капиталисты стремятся вкладывать свои капиталы в те отрасли производства, которые сулят им получение большей прибыли. В погоне за высокой прибылью происходит перелив капиталов из одной отрасли в другую, в результате чего и устанавливается средняя норма прибыли.

Закон средней нормы прибыли, как и все законы капиталистического способа производства, осуществляется стихийно, среди бесчисленных отклонений и колебаний. В борьбе за наиболее прибыльное применение капитала разыгрывается ожесточённая конкурентная борьба между капиталистами. Капиталисты стремятся вкладывать свои капиталы в те отрасли производства, которые сулят им получение большей прибыли. В погоне за высокой прибылью происходит перелив капиталов из одной отрасли в другую, в результате чего и устанавливается средняя норма прибыли.

Так на основе закона средней нормы прибыли осуществляется распределение труда и средств производства между разными отраслями капиталистического производства. Следовательно, в развитом капитализме закон стоимости действует как стихийный регулятор производства через цену производства.

Цена производства является той средней величиной, вокруг которой в конечном счёте колеблются рыночные цены товаров, то есть цены, по которым товары фактически продаются и покупаются на рынке.

Уравнение нормы прибыли и превращение стоимости в цену производства ещё более маскируют отношение эксплуатации, ещё более скрывают подлинный источник обогащения капиталистов. «Действительная разница в величине между прибылью и прибавочной стоимостью… в отдельных сферах производства совершенно скрывает теперь истинную природу и происхождение прибыли, и не только для капиталиста, который в данном случае имеет особый интерес обманываться, но и для рабочих. С превращением стоимости в цену производства скрывается от глаз самая основа определения стоимости»[1].

В действительности образование средней нормы прибыли означает перераспределение прибавочной стоимости между капиталистами различных отраслей производства. Часть прибавочной стоимости, созданной в отраслях с «низким органическим строением капитала, присваивается капиталистами в отраслях с высоким органическим строением капитала. Стало быть, рабочие эксплуатируются не только теми капиталистами, у которых они работают, но и всем классом капиталистов в целом. Весь класс капиталистов заинтересован в повышении степени эксплуатации рабочих, так как это ведёт к увеличению средней нормы прибыли. Как указывал Маркс, средняя норма прибыли зависит от степени эксплуатации всего труда всем капиталом.

Весь класс капиталистов заинтересован в повышении степени эксплуатации рабочих, так как это ведёт к увеличению средней нормы прибыли. Как указывал Маркс, средняя норма прибыли зависит от степени эксплуатации всего труда всем капиталом.

Закон средней нормы прибыли выражает, с одной стороны, противоречия и конкурентную борьбу между промышленными капиталистами за делёж прибавочной стоимости, а с другой стороны, – глубокий антагонизм двух враждебных друг другу классов – буржуазии и пролетариата. Он свидетельствует о том, что в капиталистическом обществе буржуазия как класс противостоит пролетариату в целом, что борьба за частичные интересы рабочих или отдельных групп рабочих, борьба с отдельными капиталистами не может привести к коренному изменению положения рабочего класса. Рабочий класс сможет сбросить с себя иго капитала, лишь низвергнув буржуазию как класс, лишь уничтожив самую систему капиталистической эксплуатации.

Тенденция нормы прибыли к понижению.

По мере развития капитализма органическое строение капитала непрерывно повышается. Каждый отдельный предприниматель, всё более заменяя рабочих машинами, удешевляет производство, расширяет сбыт своих товаров и добивается для себя сверхприбыли. Но, когда технические достижения отдельных предприятий получают широкое распространение, происходит повышение органического строения капитала на большинстве предприятий, что ведёт к снижению общей нормы прибыли.

Каждый отдельный предприниматель, всё более заменяя рабочих машинами, удешевляет производство, расширяет сбыт своих товаров и добивается для себя сверхприбыли. Но, когда технические достижения отдельных предприятий получают широкое распространение, происходит повышение органического строения капитала на большинстве предприятий, что ведёт к снижению общей нормы прибыли.

В том же направлении действует более быстрый рост основного капитала по сравнению с оборотным, приводящий к замедлению оборота всего капитала.

Капиталисты, повышая технику, стремятся получить возможно больше прибыли, а в результате их усилий получается то, чего никто из них не хотел, – снижение нормы прибыли.

Возьмём прежний пример. Сумма всех капиталов, равная 300 единицам, состоит из 240 единиц постоянного капитала и 60 единиц переменного капитала. При норме прибавочной стоимости в 100% производится 60 единиц прибавочной стоимости, норма прибыли равна 20%. Предположим, что через 20 лет общая сумма капитала выросла с 300 до 500 единиц. Вместе с тем вследствие прогресса техники повысилось органическое строение капитала. В результате 500 единиц делятся на 425 единиц постоянного и 75 единиц переменного капитала. В таком случае при прежней норме прибавочной стоимости будет создано 75 единиц прибавочной стоимости. Теперь норма прибыли будет 75/500 • 100 = 15%. Масса прибыли увеличилась с 60 до 75 единиц, а норма прибыли снизилась с 20 до 15%.

Вместе с тем вследствие прогресса техники повысилось органическое строение капитала. В результате 500 единиц делятся на 425 единиц постоянного и 75 единиц переменного капитала. В таком случае при прежней норме прибавочной стоимости будет создано 75 единиц прибавочной стоимости. Теперь норма прибыли будет 75/500 • 100 = 15%. Масса прибыли увеличилась с 60 до 75 единиц, а норма прибыли снизилась с 20 до 15%.

Итак, повышение органического строения капитала ведёт к понижению средней нормы прибыли. Вместе с тем ряд факторов противодействует понижению нормы прибыли.

Во–первых, растёт эксплуатация рабочего класса. Развитие производительных сил капитализма, находящее своё выражение в повышении органического строения капитала, приводит вместе с тем к росту нормы прибавочной стоимости. Ввиду этого понижение нормы прибыли происходит медленнее, чем оно происходило бы при неизменной норме прибавочной стоимости.

Во–вторых, технический прогресс, повышая органическое строение капитала, порождает безработицу, которая давит на рынок труда. Это даёт возможность предпринимателям уменьшать заработную плату, устанавливать её значительно ниже стоимости рабочей силы.

Это даёт возможность предпринимателям уменьшать заработную плату, устанавливать её значительно ниже стоимости рабочей силы.

В–третьих, по мере роста производительности труда падает стоимость средств производства: машин, оборудования, сырья и т. д. Это замедляет рост органического строения капитала и, следовательно, противодействует понижению нормы прибыли.

Предположим, что предприниматель заставил рабочего, работавшего ранее на 5 ткацких станках, работать на 20 станках. Но вследствие роста производительности труда в станкостроении стоимость станков понизилась вдвое. В результате 20 станков стоят уже не в 4 раза дороже прежних 5 станков, а лишь в 2 раза. Поэтому доля постоянного капитала, приходящаяся на одного рабочего, возрастёт не в 4 раза, а в 2 раза.

В–четвёртых, понижению средней нормы прибыли противодействует экономия на постоянном капитале, осуществляемая капиталистами за счёт здоровья и жизни рабочих. В целях увеличения прибыли предприниматели заставляют рабочих трудиться в тесных помещениях, без достаточной вентиляции, экономят на приспособлениях, требуемых техникой безопасности. Результатом этой скаредности капиталистов является подрыв здоровья рабочих, огромное количество несчастных случаев и рост смертности среди рабочего населения.

Результатом этой скаредности капиталистов является подрыв здоровья рабочих, огромное количество несчастных случаев и рост смертности среди рабочего населения.

В–пятых, падение нормы прибыли задерживается вследствие неэквивалентности обмена во внешней торговле, когда предприниматели развитых капиталистических стран, вывозя свои товары в колониальные страны, получают сверхприбыль.

Все эти противодействующие факторы не уничтожают, а лишь ослабляют понижение нормы прибыли, придают ему характер тенденции. Таким образом, повышение органического строения капитала имеет своим неизбежным следствием закон тенденции общей (или средней) нормы прибыли к понижению.

Падение нормы прибыли не означает уменьшения массы прибыли, то есть всего объёма производимой рабочим классом прибавочной стоимости. Наоборот, масса прибыли растёт как в связи с повышением нормы прибавочной стоимости, так и вследствие увеличения общего числа рабочих, эксплуатируемых капиталом. Например, в США сумма промышленной прибыли, исчисленная по официальным данным промышленных переписей, составляла в 1859 г. 316 миллионов долларов, в 1869 г. – 516 миллионов, в 1879 г. – 660 миллионов, в 1889 г. – 1 513 миллионов, в 1899 г. – 2 245 миллионов.

Например, в США сумма промышленной прибыли, исчисленная по официальным данным промышленных переписей, составляла в 1859 г. 316 миллионов долларов, в 1869 г. – 516 миллионов, в 1879 г. – 660 миллионов, в 1889 г. – 1 513 миллионов, в 1899 г. – 2 245 миллионов.

Капиталисты стремятся путём усиления эксплуатации рабочих в максимальной мере ослабить тенденцию нормы прибыли к понижению. Это ведёт к обострению противоречий между пролетариатом и буржуазией.

Закон тенденции нормы прибыли к понижению усиливает борьбу внутри самой буржуазии за распределение общей массы прибыли.

В погоне за более высокой прибылью капиталисты устремляются со своими капиталами в отсталые страны, где рабочие руки дешевле и органическое строение капитала ниже, чем в странах с высокоразвитой промышленностью, и начинают усиленно эксплуатировать народы этих стран. Это ведёт к обострению противоречий между развитыми капиталистическими странами и отсталыми, между метрополиями и колониями.

Далее, для поддержания цен на высоком уровне предприниматели объединяются в разного рода союзы. Таким путём они добиваются получения высоких прибылей.

Таким путём они добиваются получения высоких прибылей.

Наконец, стремясь возместить падение нормы прибыли увеличением её массы, капиталисты расширяют объём производства далеко за пределы платёжеспособного спроса. В связи с этим противоречия, обусловленные тенденцией нормы прибыли к понижению, особенно остро проявляются во время кризисов.

Закон тенденции нормы прибыли к понижению является одним из ярких показателей исторической ограниченности капиталистического способа производства. Обостряя капиталистические противоречия, этот закон наглядно показывает, что на известной ступени буржуазный строй становится преградой для дальнейшего развития производительных сил.

КРАТКИЕ ВЫВОДЫ

1 . Прибыль есть прибавочная стоимость, взятая в её отношении к вложенному в производство капиталу и внешне выступающая как порождение всего капитала. Норма при были представляет собой отношение массы произведённой прибавочной стоимости ко всему капиталу, выраженное в процентах.

2. Внутриотраслевая конкуренция приводит к тому, что цены на однородные товары определяются не индивидуальной, а общественной стоимостью этих товаров. Межотраслевая конкуренция ведёт к переливу капиталов из одной отрасли в другую, к образованию средней нормы прибыли в рамках всего капиталистического производства.

На основе закона средней нормы прибыли осуществляется распределение труда и средств производства между разными отраслями капиталистического хозяйства.

3. В результате уравнения нормы прибыли товары про даются не по стоимости, а по ценам производства. Цена производства есть цена, равная издержкам производства товара плюс средняя прибыль. Цена производства представляет собой видоизменённую форму стоимости. Сумма цен производства равна сумме стоимостей всех товаров; с изменением стоимости товаров изменяется и цена производства.

4. С развитием капитализма по мере роста органического строения капитала средняя норма прибыли обнаруживает тенденцию к понижению. Одновременно неуклонно растёт масса прибыли. Закон тенденции средней нормы прибыли к понижению ведёт к обострению противоречий капитализма.

Одновременно неуклонно растёт масса прибыли. Закон тенденции средней нормы прибыли к понижению ведёт к обострению противоречий капитализма.

[1] К. Маркс, Капитал, т. III, 1953, стр. 175.

Налог на прибыль | BUXGALTER.UZ

Хорошего главбуха отличает умение уже при обсуждении сделки понимать ее влияние на налоги. О том, как различные типы операций влияют на налог на прибыль, по просьбе buxgalter.uz рассказала учредитель консалтинговой фирмы «Arkad Audit» Наталья ТУРАЛИНОВА:

– При определении последствий по налогу на прибыль нужно:

1) понять, кем является наше предприятие исходя из договорных условий – налогоплательщиком или налоговым агентом;

2) определить, влияет ли сделка на бухгалтерскую и налоговую прибыль, балансовая это операция или расходная;

3) исходя из ответов на эти вопросы – сформировать конкретный вопрос к гражданскому, бухгалтерскому и налоговому законодательству.

По нашему опыту, соблюдая такую последовательность, можно понять (и запомнить) требования налогового законодательства. Бухгалтер отражает факты хозяйственной деятельности в учете, правильно понимая правовое положение участников гражданского оборота и правила отражения в бухгалтерском учете. Далее остается выяснить, формируют ли эти факты налоговую базу.

Рассмотрим на примерах.

1. Расходные операции

Расходные операции, в отличие от балансовых, уменьшают бухгалтерскую прибыль предприятия. Если в проводках есть счета расходов ОФР (91, 94, 96, 97, 98), это – расходная операция.

Как расходные операции влияют на налог на прибыль?

Пример: предприятие импортирует рекламные услуги. Исполнитель – российская компания без ПУ в Узбекистане. Реклама идет в российских СМИ. Применяем алгоритм:

- Определяем, кто наше предприятие по договору, – заказчик. Импортируя услуги, мы платим нерезиденту. Значит, скорее всего, наше предприятие – налоговый агент при расчете налога на доходы нерезидента (без ПУ).

- Входящая услуга – это всегда расход в бухгалтерском учете. Нужно понять, какой это расход: входит ли он в себестоимость других активов или относится на расходы периода. В нашем примере речь идет о расходах периода. Значит, это не балансовая операция, результаты этой сделки влияют на бухгалтерскую и налоговую прибыль предприятия.

- Теперь, понимая, что мы – налоговый агент (первое налоговое обязательство) и сделка снижает нашу прибыль, как налогоплательщика (второе налоговое обязательство – подтвердить обоснованность вычета), уже обращаемся к ст. 351 НК, ст. 305 НК и ст. 317 НК, чтобы разобраться с налоговыми последствиями.

Ст. 351 НК регламентирует налогообложение юридических лиц – нерезидентов (не ПУ), получающих доходы от источников в Узбекистане. Такие лица попадают в категорию плательщиков налога на прибыль . Когда узбекское предприятие оплачивает услугу нерезиденту, у последнего возникает доход. При этом законодатель возлагает обязательство уплатить налог на налогового агента, источник выплаты. В данном случае – на наше предприятие .

В данном случае – на наше предприятие .

С доходов нерезидента (без ПУ), указанных в пп. 1–17 ст. 351 НК, налог удерживает источник выплаты всегда – вне зависимости от того, где оказана услуга. Снимается это требование при применении норм международных договоров об избежании двойного налогообложения. При этом доходы от оказания услуг, не указанные в пп. 1–17, облагаться будут лишь в том случае, если они оказаны на территории Узбекистана .

Смотрим внимательно на перечень доходов в пп. 1–17. Доходов от оказания рекламных услуг среди этого перечня нет. Значит, налог будет возникать лишь в том случае, если реклама оказана на территории Узбекистана. В нашем случае она оказывается в России. Вывод: налога с доходов нерезидента – нет.

После того как сняты риски обязательства налогового агента, нужно подтвердить обоснованность вычета.

Рекламные расходы признаются экономически оправданными при условии документального подтверждения связи таких расходов с деятельностью предприятия . Мы располагаем договором, сметой, актами выполненных работ, рекламируется наша продукция, которая экспортируется в Россию. С полной уверенностью относим расход на вычет при расчете налога на прибыль.

Мы располагаем договором, сметой, актами выполненных работ, рекламируется наша продукция, которая экспортируется в Россию. С полной уверенностью относим расход на вычет при расчете налога на прибыль.

2. Балансовые операции

Балансовые операции не влияют на финансовые результаты предприятия и, как правило, не влияют на обязательства налогоплательщика по налогу на прибыль (не путать с обязательствами налогового агента). Исключение – отражение в учете безвозмездно полученного имущества. В бухучете это – балансовая операция, в налоговом учете она влияет на совокупный доход.

Исходя из этого можно сделать вывод, что балансовые операции не увеличивают налоговую прибыль нашего предприятия по той простой причине, что они не приводят ни к доходам, ни к расходам.

Пример: предприятие приобретает недвижимость у нерезидента (без ПУ). Недвижимость расположена в Узбекистане.

- Определяем, кто наше предприятие по договору, – покупатель. Платим нерезиденту, значит, скорее всего, наше предприятие – налоговый агент при расчете налога на доходы нерезидента (без ПУ).

- Приобретение имущества в бухгалтерском учете отражается как балансовая операция. Значит, – без влияния на бухгалтерскую и налоговую прибыль предприятия.

- Исходя из этого в нашей ситуации достаточно определить свои обязательства, как налогового агента, при выплате доходов нерезиденту (без ПУ). На налоговую прибыль нашего предприятия такая операция не влияет.

Платим нерезиденту, значит, скорее всего, наше предприятие – налоговый агент при расчете налога на доходы нерезидента (без ПУ).

Платим нерезиденту, значит, скорее всего, наше предприятие – налоговый агент при расчете налога на доходы нерезидента (без ПУ).Как и в предыдущем примере, определяем, попадает ли доход нерезидента в пп. 1–17 ч. 2 ст. 351 НК. Да, такой доход указан в п. 5 (б). Значит, у нас возникают обязательства налогового агента. Снять их можно лишь применением норм международного договора об избежании двойного налогообложения. Далее нужно уточнить, есть ли у Узбекистана такой договор с государством, резидентом которого является продавец недвижимости. Если – да, применяем нормы ст. 357 НК.

3. Невычитаемые расходы

Невычитаемые расходы

Невычитаемые расходы не влияют на налоговую прибыль. Он рассчитывается с разницы между совокупным доходом и только вычитаемыми расходами . Именно поэтому, опытный бухгалтер не берет их в расчет при определении налоговой базы .

Пример: совокупный доход предприятия составил 500 млн сум. Расходов всего – 600 млн, из которых вычетов – 200 млн. Налоговая прибыль равна 300 млн сум. (500 – 200).

Пример: совокупный доход – 0 сум. Расходы – 8 млн сум, вычитаемых расходов – 0 сум. Налоговая база – 0 сум.

Пример: директор недавно открытого предприятия оплатил личный банкет с корпоративной карты – 8 млн сум. Предприятие провело только одну сделку – сформировало уставный фонд (балансовая операция), отгрузки и доходов не было. К каким налоговым последствиям приведет расход по оплате банкета?

Понятно, что доходы в виде материальной выгоды по нецелевому расходу директора – это невычет при расчете налога на прибыль. Приводит ли такая операция к уплате налога на прибыль?

Приводит ли такая операция к уплате налога на прибыль?

Так как доходов у предприятия не было, на момент сдачи Расчета в финансовой отчетности у предприятия стоит убыток – 8 млн сум. Налоговая база при расчете налога на прибыль равна нулю (нет доходов и нет вычитаемых расходов). Рассчитывать налог на прибыль с невычетов в данном случае – это ошибка.

Резюмируем:

- При прогнозе налога на прибыль нужно учитывать не только обязательства налогоплательщика, но и налогового агента (как правило, при импорте услуг).

- Балансовые операции, как правило, не приводят к доначислениям по налогу на прибыль.

- Расходные операции уменьшают бухгалтерскую прибыль, но для расчета налоговой прибыли учитываются только вычитаемые расходы.

Внимание

Подробнее классификацию балансовых операций и невычетов и вопросы по ним Наталья ТУРАЛИНОВА будет разбирать на вебинаре «Как вовремя определить невычеты по налогу на прибыль».

Дата проведения – 22 июля 2022 года.

Для клиентов «Нормы» участие бесплатное.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Каковы различные виды прибыли?

10 ноября 2022 г.

Резюме

Узнайте о различных видах прибыли, когда речь идет о вашем бизнесе. В чем разница между валовой прибылью, операционной прибылью и чистой прибылью? Как часто следует измерять прибыль?

Получение прибыли является ключевой целью для большинства начинающих компаний, а также важным показателем, который следует использовать для принятия бизнес-решений. Но какую прибыль следует отслеживать?

Здесь мы рассмотрим три основных вида прибыли, которые вы можете измерить, и то, как они могут помочь вам в принятии стратегических решений для развития бизнеса.

Что такое прибыль?

Прибыль — это деньги, оставшиеся на вашем корпоративном банковском счете после оплаты всех ваших расходов. Он принимает сумму денег, которую ваш бизнес зарабатывает за счет продажи своих продуктов или услуг, за вычетом суммы денег, потраченной на производство или доставку этих продуктов или услуг и поддержание бизнеса, например, на выплату заработной платы, коммунальных платежей и аренды.

Он принимает сумму денег, которую ваш бизнес зарабатывает за счет продажи своих продуктов или услуг, за вычетом суммы денег, потраченной на производство или доставку этих продуктов или услуг и поддержание бизнеса, например, на выплату заработной платы, коммунальных платежей и аренды.

Прибыль легко спутать с другими финансовыми показателями, такими как выручка и денежные средства. Доход — это сумма денег, которую ваш бизнес зарабатывает за счет продажи своих продуктов или услуг. Он отличается от прибыли, поскольку не учитывает (или вычитает) расходы. Денежные средства — это сумма денег, доступная на вашем банковском счете в любой момент времени.

Бизнес должен приносить прибыль и приносить деньги. Получение прибыли позволяет вам реинвестировать в рост, например, за счет расширения или новых продуктовых линеек, а также противостоять колебаниям спроса и непредвиденным спадам. Получение наличных денег гарантирует, что в банке будет достаточно денег каждый месяц для оплаты ваших расходов.

Различные виды прибыли

Существует три основных показателя прибыли. Это валовая прибыль, операционная прибыль и чистая прибыль. Валовая прибыль и операционная прибыль показывают, насколько эффективно ваш бизнес тратит деньги на производство своей продукции и поддержание повседневных операций. Чистая прибыль показывает, сколько денег осталось у вашего бизнеса после вычета всех расходов. Все три обычно представляются в процентах, известных как маржа. Давайте посмотрим поближе.

Валовая прибыль

Валовая прибыль – это доход от продажи вашей продукции за вычетом прямых затрат, связанных с ее производством, которые также называются себестоимостью проданных товаров (COG). К ним относятся рабочая сила и сырье. Валовая прибыль позволяет вам убедиться, что ваши расходы не становятся чрезмерными, и определить влияние увеличения затрат, например, нужно ли вам сменить поставщика или изменить структуру ценообразования.

Джеймс Гринвелл, владелец компании On-Group по производству товаров для красоты и здоровья, ежемесячно измеряет валовую прибыль каждого из своих пяти бизнес-подразделений, чтобы понять, какие из них прибыльны, а какие безубыточны или приносят небольшой убыток. На основе этих данных он может решить, где и как скорректировать свою стратегию.

На основе этих данных он может решить, где и как скорректировать свою стратегию.

Примером этого в действии является случай, когда продажи одного из его подразделений упали в результате пандемии Covid-19.

«До пандемии мы получали около 35 000 фунтов стерлингов в месяц от [продаж в] обычных салонах красоты», — говорит Гринвелл. «Когда разразилась пандемия, эта сумма упала ниже 10 000 фунтов стерлингов в месяц, когда салоны красоты были вынуждены закрыться».

В ответ на это Greenwell приняла решение изменить стратегию с продажи товаров салонам красоты на продажу их напрямую потребителям.

Благодаря этому шагу клиентская база Greenwell увеличилась с 4 000 до 40 000 клиентов за два года, а продажи за это время выросли почти в четыре раза с 300 000 до 1,2 миллиона фунтов стерлингов.

Операционная прибыль

Операционная прибыль состоит из общей валовой прибыли и вычитает из нее операционные расходы. Это расходы, связанные с повседневным ведением вашего бизнеса, такие как аренда, отопление, освещение и страхование. Некоторые из этих расходов фиксированы каждый месяц, а некоторые являются переменными. Операционную прибыль также иногда называют прибылью до вычета процентов, налогов, износа и амортизации (EBIT или EBITDA).

Некоторые из этих расходов фиксированы каждый месяц, а некоторые являются переменными. Операционную прибыль также иногда называют прибылью до вычета процентов, налогов, износа и амортизации (EBIT или EBITDA).

«Регулярный анализ вашей операционной прибыли поможет вам принять решение, например, можете ли вы позволить себе инвестиции или нужно ли сокращать расходы», — говорит Джон Эдвардс, генеральный директор Института финансовых бухгалтеров.

«Он также может использоваться как показатель состояния вашего денежного потока и вашей способности брать кредиты».

Чистая прибыль

Чистая прибыль — это окончательный показатель прибыльности. Он учитывает стоимость долга для бизнеса, доход, полученный от инвестиций в бизнес, и налоги. Затем эта цифра вычитается из операционной прибыли или прибавляется к ней. Чистая прибыль показывает вам, какие деньги у вас остались на конец года после того, как все расходы были оплачены, и, следовательно, какие деньги у вас есть для повторного использования. инвестировать.

инвестировать.

«Чистая прибыль — это то, что поддерживает компанию», — говорит Гринвелл.

«В хороший год я рассчитываю получить от 7 до 9% чистой прибыли в бизнесе, и если я этого достигну, то обычно выделяю 2% на новые бизнес-модели», — добавляет он. «Это может быть что угодно, от разработки продукта до покупки кирпича и раствора, запуска новых брендов или новых веб-сайтов».

Примером этого было решение Гринвелла выпустить новый продукт, который, по его мнению, давал возможность выйти на рынок первым. Глядя на чистую прибыль, он знал, что может выделить до 100 000 фунтов стерлингов на ее развитие.

После того, как вы решили, куда реинвестировать свою прибыль – будь то новый продукт или новое здание – карта American Express® Business Gold¹ может сделать ваши платежи более удобными для вас. За каждый потраченный 1 фунт стерлингов вы получаете 1 балл Membership Rewards®², который можно использовать в качестве баланса выписки.

Как часто следует измерять прибыль?

Как часто вы измеряете прибыль, зависит от вашего бизнеса. В сфере услуг большая часть затрат фиксирована, что делает валовую, операционную и чистую прибыль довольно статичными, объясняет Эдвардс. Это означает, что ежемесячной проверки и ежеквартального глубокого погружения должно быть достаточно.

В сфере услуг большая часть затрат фиксирована, что делает валовую, операционную и чистую прибыль довольно статичными, объясняет Эдвардс. Это означает, что ежемесячной проверки и ежеквартального глубокого погружения должно быть достаточно.

Для других предприятий эти меры будут варьироваться в зависимости от таких факторов, как колебания рыночных цен, колебания уровня запасов и спроса. В этом случае вам следует подумать об измерении прибыли еженедельно или даже ежедневно, поскольку данные должны использоваться для принятия краткосрочных решений, таких как накопление ресурсов, когда рынок благоприятствует вам, или увеличение расходов на маркетинг.

«Компании часто терпят неудачу из-за того, что они отдают приоритет измерению цифр, а не релевантности этих цифр для бизнеса», — говорит Эдвардс.

1. Если вы предпочитаете карту без годовой платы, вознаграждений или других функций, доступен альтернативный вариант – карта Business Basic.

2. Бонусные баллы за участие начисляются за каждый потраченный и списанный £1 за транзакцию. Принять условия.

Принять условия.

Выручка и прибыль: в чем разница?

Источник изображения: Getty Images

Выручка и прибыль являются двумя наиболее важными показателями, на которых должны сосредоточиться как владельцы бизнеса, так и инвесторы в акции. Выручка — это общая сумма денег, которую компания заработала за определенный период; прибыль — это то, что осталось после вычета расходов.

Для некоторых компаний наценки и эффективность настолько высоки, что нет большой разницы между доходом и прибылью. Для других, более капиталоемких предприятий, чистая прибыль в размере 2% или 3% является хорошим годом.

Давайте углубимся в ключевые различия между двумя числами, а затем рассмотрим пример.

Основные различия между выручкой и прибылью

Основное различие заключается в том, что из выручки не вычитаются какие-либо расходы. Прибыль (а бывают разные виды прибыли) – это выручка за вычетом расходов. Это может быть даже отрицательное число, если компания потеряла деньги.

Это может быть даже отрицательное число, если компания потеряла деньги.

Выручка и различные виды прибыли отражаются в отчете о прибылях и убытках (также известном как отчет о прибылях и убытках). Отчет начинается с дохода в верхней строке, затем идет по типам расходов, прежде чем закончиться чистой прибылью или нижней строкой.

Давайте рассмотрим различные виды прибыли, начиная сверху.

- Валовая прибыль: Первый вид прибыли – это валовая прибыль. Валовая прибыль равна выручке за вычетом себестоимости проданных товаров. Себестоимость проданных товаров варьируется в зависимости от отрасли, но следует одной и той же общей концепции — это прямые затраты, связанные с продажами. Для такой компании, как Target (NYSE:TGT), себестоимость проданных товаров будет включать стоимость товарно-материальных запасов и рабочих часов в магазинах. Валовая прибыль компании дает вам хорошее представление о том, насколько она может увеличить свои товары или услуги по сравнению с ценами, которые она платит поставщикам.

- Операционная прибыль: Следующей по порядку является операционная прибыль. Думайте об операционной прибыли как о валовой прибыли за вычетом накладных расходов. Большинство других видов расходов, которые являются ключевыми для операций, таких как арендная плата, административная заработная плата и страхование, классифицируются как операционные расходы. Операционная прибыль показывает, сколько денег зарабатывает основной бизнес.

- Чистая прибыль: Чистая прибыль — это то, что остается после вычета всех прочих расходов. Сюда входят налоги, процентные расходы и разовые расходы, такие как юридические расчеты. Эти расходы могут сильно варьироваться от года к году. Остальные расходы также не привязаны к основным операциям бизнеса, поэтому они не вписываются в стоимость проданных товаров или категории операционных расходов. Чистая прибыль (и версия прибыли на акцию, или EPS) — это число, за которым чаще всего следует фондовый рынок. Понимание того, что чистая прибыль может быть неустойчивой, даже если валовая и операционная прибыль неизменны, может дать вам преимущество перед другими инвесторами.

Понимание того, что чистая прибыль может быть неустойчивой, даже если валовая и операционная прибыль неизменны, может дать вам преимущество перед другими инвесторами.

Понимание того, что чистая прибыль может быть неустойчивой, даже если валовая и операционная прибыль неизменны, может дать вам преимущество перед другими инвесторами.Как только вы научитесь оценивать финансовые отчеты, различия в этих цифрах станут вашей второй натурой. Как новичок, самое важное, что нужно иметь в виду, это то, что выручка — это число в верхней строке, которое показывает, сколько денег компания заработала за период. Прибыль – это то, что остается после покрытия различных видов расходов.

Связанные темы инвестирования

Секторы фондового рынка

Крупный фондовый рынок состоит из нескольких секторов, в которые вы, возможно, захотите инвестировать.

Волатильность фондового рынка

Рынок всегда нестабилен, но это не значит, что ваши инвестиции должны быть рискованными.

Что такое ядовитая таблетка?

Иногда презираемая компания берет дело в свои руки во время попытки враждебного поглощения.

Импульсные акции

Эта инвестиционная стратегия может помочь вам извлечь выгоду из восходящего роста компании.

Пример сравнения выручки с прибылью

Давайте рассмотрим две компании с очень разными структурами затрат, начиная с Target:

| 31 октября 2021 г. (числа в миллионах) | Суммы в долларах | Процент |

|---|---|---|

| Доход | 25 652 доллара США | 100% |

| Стоимость проданных товаров | 18 206 долларов США | 71% |

| Валовая прибыль | 7446 долларов США | 29% |

| Операционные расходы | 5436 долларов США | 21% |

| Операционный доход | 2010 долларов США | 8% |

| Прочие расходы | $522 | 2% |

| Чистая прибыль | 1488 долларов США | 6% |

Доход Target в третьем квартале 2021 года составил 25,7 миллиарда долларов. В среднем 0,71 доллара с каждого доллара приходилось на себестоимость проданных товаров. Это означает, что в среднем товары, которые вы покупаете у Target, обходятся им примерно в 71% от того, что вы заплатили, что приводит к валовой прибыли в размере 7,5 миллиардов долларов, или 29 долларов.%.

В среднем 0,71 доллара с каждого доллара приходилось на себестоимость проданных товаров. Это означает, что в среднем товары, которые вы покупаете у Target, обходятся им примерно в 71% от того, что вы заплатили, что приводит к валовой прибыли в размере 7,5 миллиардов долларов, или 29 долларов.%.

Далее 5,4 миллиарда долларов, или 21% выручки, пошли на операционные расходы. Для таких ритейлеров, как Target, накладные расходы обычно намного меньше, чем прямая себестоимость проданных товаров.

Наконец, налоги и другие расходы составили 522 миллиона долларов, в результате чего чистая прибыль Target составила 1,5 миллиарда долларов, или 6% от выручки.

Теперь давайте посмотрим на DocuSign (NASDAQ:DOCU):

| 31 декабря 2021 г. (числа в тысячах) | Суммы в долларах | Процент |

|---|---|---|

| Доход | 545 463 долларов США | 100% |

| Стоимость проданных товаров | 115 975 долларов США | 21% |

| Валовая прибыль | 429 488 долларов США | 79% |

| Операционные расходы | 432 846 долларов США | 80% |

| Операционный доход | (3358 долларов США) | -1% |

| Прочие расходы | 2318 долларов США | 0% |

| Чистая прибыль | (5676 долларов США) | -1% |

DocuSign не такой большой, как Target; его квартальные продажи составили 545 миллионов долларов. Около 21% пошло на себестоимость проданных товаров, что принесло валовую прибыль в размере 430 миллионов долларов, что составило 79% выручки.

Около 21% пошло на себестоимость проданных товаров, что принесло валовую прибыль в размере 430 миллионов долларов, что составило 79% выручки.

Маржа валовой прибыли кажется большой, пока вы не увидите число операционных расходов, которое примерно на 3 миллиона долларов превышает валовую прибыль. Расходы означают, что у компании был операционный убыток за квартал, равный примерно 1% от выручки. Добавьте к этому другие расходы, и чистый убыток составит 5,7 миллиона долларов.

Бизнес-модель DocuSign полностью отличается от модели Target, и это отражено в отчете о прибылях и убытках. DocuSign продает подписки на свои ценные программные услуги. Target покупает продукты у других предприятий, наценивает их примерно на 30% и продает в обычных магазинах.

Из-за этой разницы в бизнес-моделях структура затрат также совершенно другая. Большая часть расходов Target приходится на себестоимость проданных товаров, потому что ей приходится платить за проданные запасы.

Об авторе