Причины списания материальных ценностей: причины и методы в бухгалтерии

Образец акта списания материальных ценностей 2021

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо списать товары, материалы или запасы. Для государственных учреждений действует Приказ Минфина России №52н от 30.03.2015, который регламентирует в том числе и бланки документов, необходимых для утилизации. Структура и содержание зависят от вида списываемого имущества. Существуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Основание для составления

Основания для составления акта таковы:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Указанная причина списания материалов в акте на списание зависит от того, какие материальные ценности предполагается списать.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Порядок заполнения

Приведем пошаговую инструкцию заполнения акта на примере столовой детского учреждения.

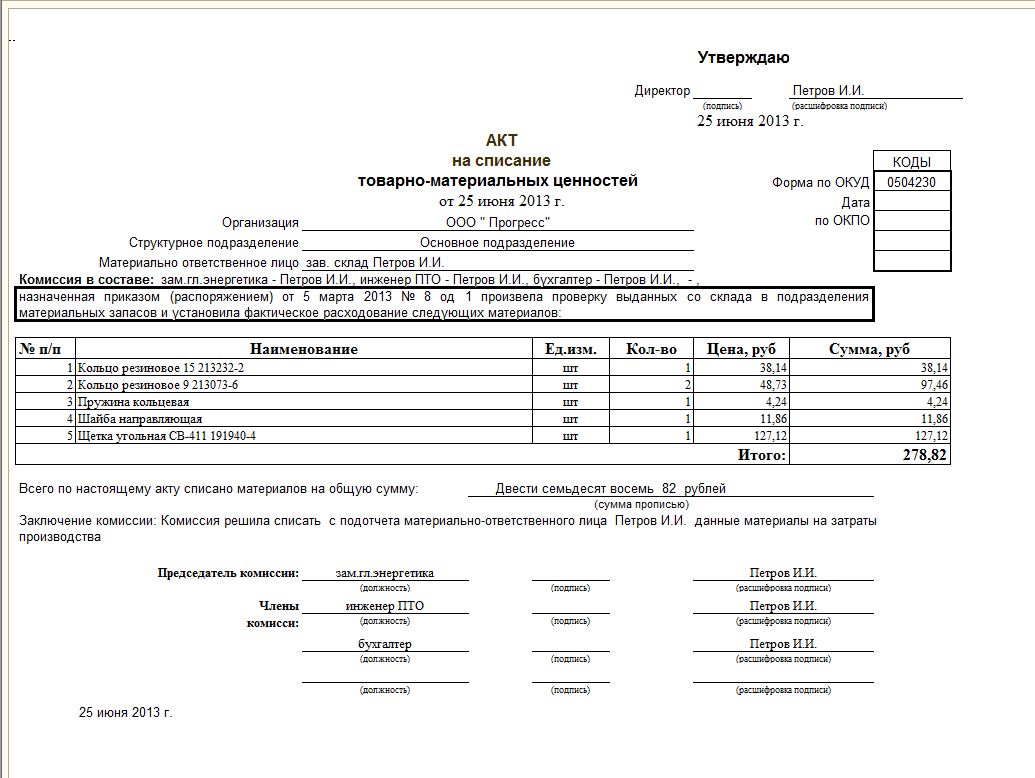

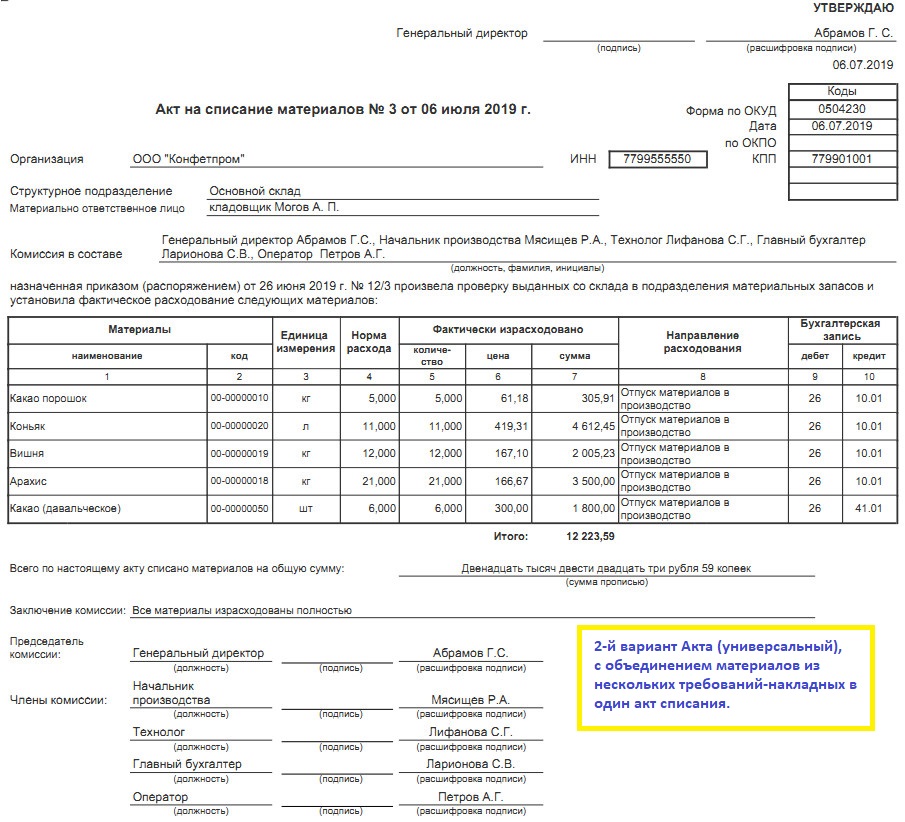

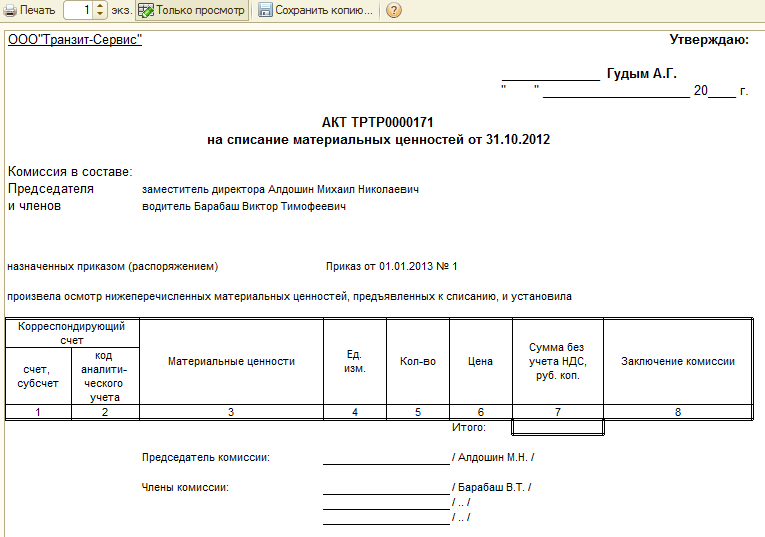

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет состояние ценностей и удостоверяет их подписями. Принимает решение о необходимости исключить из состава ценностей предметы, не удовлетворяющие требованиям к ним.

Принимает решение о необходимости исключить из состава ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После формирования всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. В комиссию включают административный персонал организации, работников бухгалтерии, иных специалистов.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Так выглядит образец акта на списание ТМЦ в 2021 году:

Сроки хранения

Документ хранится в архиве учреждения не менее пяти лет.

Ответственность

Запасы, стоящие на балансе компании, нельзя утилизировать без составления соответствующих бумаг в присутствии членов специально созванной группы, иначе ответственные лица будут отвечать в пределах своего договора об индивидуальной материальной ответственности.

Акт списания материальных ценностей, пришедших в негодность

7 сентября 2017 АктыРано или поздно каждая компания сталкивается с такой проблемой, как износ материальных ценностей и запасов. В соответствии с действующим законодательством, при возникновении такой проблемы руководство предприятия должно принять меры по снятию товарно-материальных ценностей с учета. Для осуществления этой процедуры необходимо составить специальный акт списания ТМЦ, который должен быть оформлен соответствующим образом, образец акта можно скачать внизу статьи.

Виды товарно-материальных ценностей

В зависимости от характера трудовой деятельности, компания может располагать следующими материалами:

- запасы;

- сырье;

- производство незавершенного типа;

- готовые изделия.

В большинстве случаев ТМЦ подлежат списанию по следующим причинам:

- износ;

- повреждение;

- передача сырья в сферу производства;

- снижение качества материалов;

- порча имущества с помощью воздействий различного характера;

- утрата своих основных свойств.

Вышеуказанный список может добавляться по инициативе руководства компании, а так же лиц, несущих ответственность за имеющиеся на предприятии материальные ценности. Учет ТМЦ считается не совсем выгодным для организации, потому как способствует увеличению расходов. Помимо этого долгое отсутствие списания товарно-материальных ценностей может рассматриваться как злоупотребление сотрудников, ответственных за их сохранность.

Особенности оформления акта списания ТМЦ

Законом не предусмотрена унифицированная форма бланка документа, поэтому он может быть составлен в свободном стиле.

Правильно оформленный акт списания должен содержать информацию следующего характера:

- наименование бумаги;

- дата и место создания;

- названия списываемых ценностей;

- инвентаризационный номер ТМЦ – при наличии;

- объем и стоимость списания материалов;

- дата приемки запасов;

- срок хранения – при необходимости;

- основания для списания ТМЦ;

- подписи лиц, составивших акт.

Если причиной повреждений материальных ценностей является воздействие сотрудника компании, руководство имеет право назначить ему штраф, которым он компенсирует ущерб. После ознакомления с актом в нем свои личные подписи оставляют все члены комиссии и руководитель предприятия.

Перед тем как руководящее лицо фирмы принимает решение о списании товарно-материальных ценностей, подтвердить необходимость этого действия должна специальная комиссия. Ее участники оценивают состояние предметов. В большинстве случаев членами комиссии является главный бухгалтер и другие сотрудники, несущие ответственность за материальные ценности компании.

Основными целями комиссии по списанию ТМЦ считаются:

- изучение состояния имущества;

- определение причин, по которым возникла необходимость списания материалов и товаров;

- установка виновных лиц, если повреждения имущества возникли по причине воздействия работников компании;

- заполнение акта списания;

- передача документа на утверждение к уполномоченному сотруднику;

- оценка стоимости товарно-материальных ценностей;

- мониторинг процесса утилизации.

Акт на списание ТМЦ – достаточно важный документ. На основании этой бумаги могут быть совершены следующие действия:

- отнесение установленной стоимости материальных ценностей на расходы в сфере производства;

- отправка на склад тех материалов, которые пригодны для использования в хозяйственных целях.

Следует отметить, что компания имеет право не составлять данный акт. В этом случае необходимо подготовить другую документацию – накладную или лимитно-заборную карту. При этом нужно учесть, что такие бумаги сотрудники налоговой службы будут проверять с особым вниманием, поэтому для снижения вероятности возникновения различных проблем, рекомендуется составить акт списания.

Образец оформления

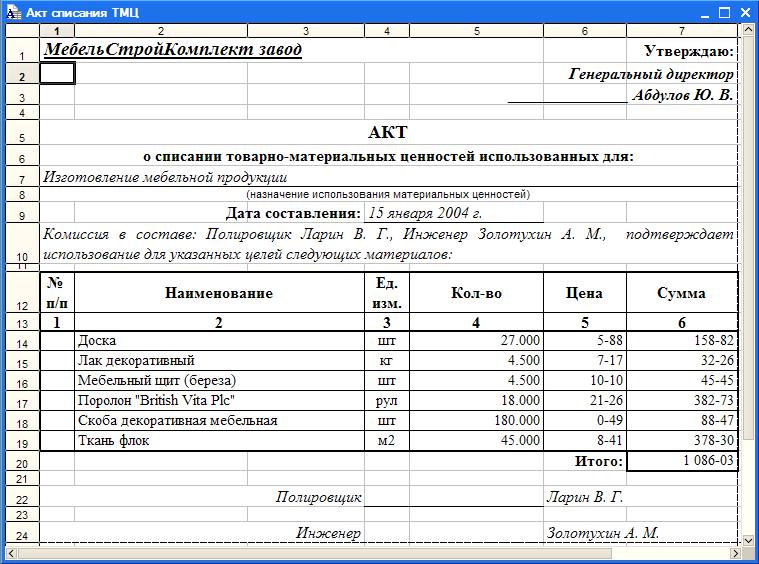

Образец акта списания материальных ценностей, пришедших в негодность — скачать.

Акт списания материальных ценностей, пришедших в негодность

Необходимость в списании материальных ценностей появляется в случае, если они пришли в негодность, сломаны или морально устарели.

Списание материальных ценностей может быть оформлено требованием-накладной, лимитно-заборной картой. На основании одного из этих документов материальные ценности запрашиваются, после чего их можно списать.

Акт списания материальных ценностей, пришедших в негодность, заполняется, прежде всего, для бухгалтерии. Именно на основании акта бухгалтер сможет списать расходы, связанные со списанием (на демонтаж). Акт позволит обосновать списанные расходы.

Скачать образец акта о списании материалов, пришедших в негодность, можно по ссылке ниже.

Скачать образец акта:

- о списании основных средств ОС-4 — образец;

- о списании автотранспортных средств ОС-4а — образец;

- о списании товаров ТОРГ-16 — образец.

Образец оформления

Акт составляется специальной комиссия, которая оценивает состояние материалов, выявляет те из них, которые пришли в негодность по какой-либо причине. После чего оформляется акт и подписывается каждым членом комиссии. Один экземпляр акта должен быть передан в бухгалтерию.

После чего оформляется акт и подписывается каждым членом комиссии. Один экземпляр акта должен быть передан в бухгалтерию.

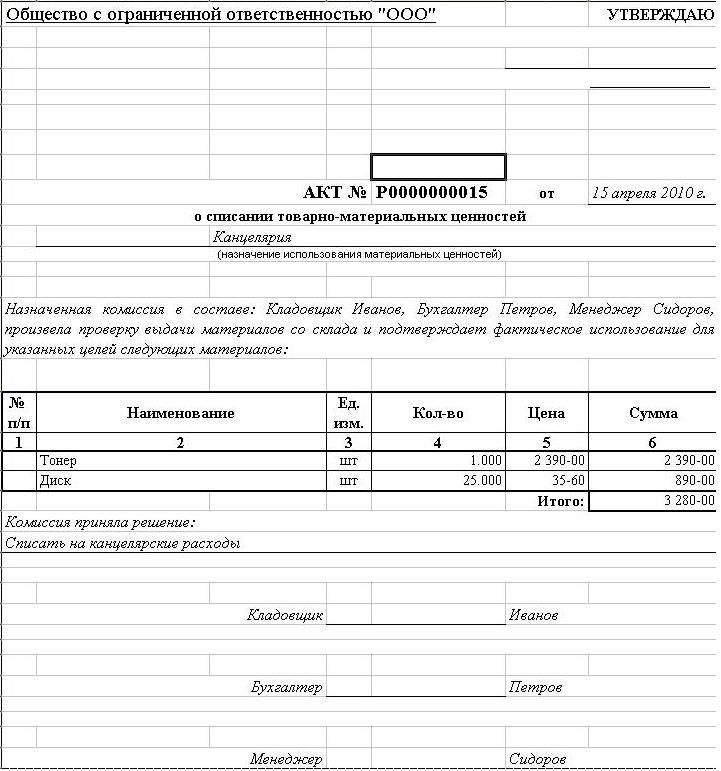

Акт можно составить в произвольной форме, указать дату его оформления, название бланка.

Обязательно перечисляются все члены комиссии, указывается должность и ФИО каждого.

Обязательно следует указать причину списания материальных ценностей, а также привести их полный перечень. Перечень может быть оформлен в виде таблицы. Для каждой позиции материалов следует указать наименование и количество списываемых ценностей.

Составленный бланк акта подписывается всеми членами комиссии и утверждается руководителем организации.

В качестве примера предлагаем скачать образец по ссылке ниже.

Скачать образец акта

Акт списания материальных ценностей, пришедших в негодность, образец — скачать.

Акт списания материальных ценностей образец украина — Акт о событии — Шаблоны примеры

Акт на списание материалов

Если какие-либо материальные ценности пришли в негодность и их необходимо по этой или другой причине списать с учета, то составляется акт на списание материалов, примерный бланк которого можно скачать внизу статьи.

Образец носит рекомендательный характер и может быть изменен в соответствии с нуждами конкретной организации. Оформлять акт не обязательно, списать материалы можно, оформив один из следующих документов:

Однако очень часто наряду с этими документами оформляется также акт на списание, который впоследствии может быть предъявлен налоговой инспекции для обоснования необходимости списания материалов.

Образец заполнения акта на списание материалов

Акт оформляется специальной комиссией, которая оценивает состояние материальных ценностей, выносит свое решение о необходимости списания, указывает причину списания, а также пишет свое итоговое заключение.

Именно наличие специальной комиссии отличается оформление акта от оформления других документов на перемещение материальных ценностей.

Типовой бланк акта на списание должен обязательно содержать дату оформления, состав комиссии — должность, ФИО и подпись каждого члена комиссии.

Комиссия пишет в бланке причину списания материалов — их неисправность, невозможности использовать по моральным или другим соображением.

Перечень материалов, подлежащих списанию, может быть оформлен в виде списка, если их достаточно большое количество. Для каждого вида материальных ценностей прописывает наименование, количество, сумма.

Также предлагаем скачать другие образцы актов списания: основных средств — скачать образец. горюче-смазочных материалов — скачать. материальных запасов — образец .

Скачать образец акта на списание материалов — ссылка .

Акт списания материалов: когда списывать можно и нужно

Под материалами во внутрифирменном учете обычно понимаются материальные ценности, выступающие в роли средств для производства готовой продукции или обслуживания технологического процесса. При этом важно, что эти ценности должны быть приобретены самой организацией. Для учета материалов используются счета 10 (отражение фактической себестоимости приобретенных и заготовленных материалов по учетным ценам), 15 (обобщение информации о материальных ценностях в обороте) и 16 (отражение информации об отклонении в стоимости материалов), а также субсчета к ним. В случае выявления дефектов материалов, их порчи или при признании их непригодными для дальнейшего использования организация должна произвести списание материалов. Результаты этой процедуры фиксируются в акте списания материалов, на основании которого составляется бухгалтерская справка.

В случае выявления дефектов материалов, их порчи или при признании их непригодными для дальнейшего использования организация должна произвести списание материалов. Результаты этой процедуры фиксируются в акте списания материалов, на основании которого составляется бухгалтерская справка.

Что нужно сделать перед составлением акта списания материалов

Разумно предположить, что документ с таким названием, как акт списания материалов, подтверждает непосредственный расход материальных ценностей, за счет которого используемые материалы становятся незадействованными в дальнейшем процессе производства. Утвержденного законодательством унифицированного бланка акта списания не существует, но это не означает, что такой документ можно не составлять вовсе: как правило, налоговые органы очень щепетильно относятся ко всему, что касается расходов материальных ценностей. В любом случае составлять акт весьма желательно, а вот форма акта списания должна быть разработана инициатором. Проще всего для этой цели использовать уже готовый шаблон, например, скачать бланк акта списания материалов и адаптировать его к конкретной процедуре, с учетом фактического положения дел в организации.

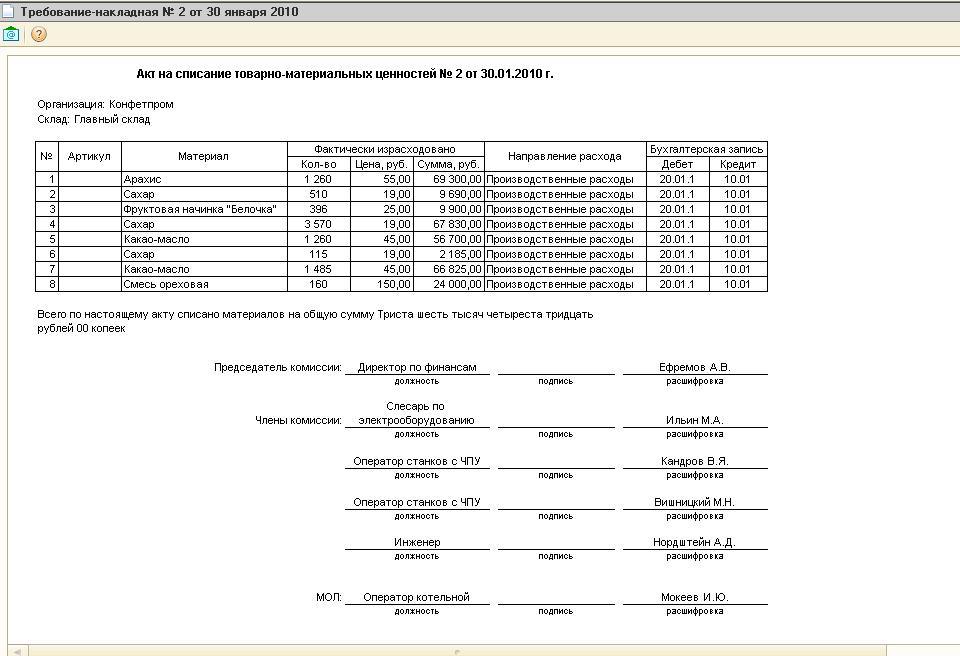

Перед непосредственным составлением акта списания материалов необходимо оформить требование-накладную. В ней следует отобразить перемещение материальных ценностей, подлежащих списанию, на склад для последующей их передачи материально ответственному лицу.

После того, как материалы, согласно документации, окажутся на складе, их необходимо выдать со склада. Итогом данной процедуры становится закрепление этих материальных ценностей за материально ответственным лицом.

Как составляется акт списания материалов

Акт списания принято составлять в единственном экземпляре. В документе необходимо указать следующие сведения:

Данные о материалах (указание их количества, их стоимости и причины списания) проще всего оформить в табличной форме. Это допускается правилами. А вот речевых оборотов, наподобие «мы, нижеподписавшиеся» или «составили настоящий акт в том, что», лучше избегать: в современном делопроизводстве они считаются архаизмами. После того, как акт списания материалов будет заполнен, его необходимо подписать. Подписи ставят все члены комиссии, а руководитель организации утверждает итоговый экземпляр.

Следует иметь в виду, что данная процедура может быть значительно упрощена и, как следствие, ускорена в том случае, если комиссия по списанию состоит из одного человека. Для этого необходимо, чтобы все обязанности по хранению, по использованию материальных ценностей и по собственно членству в комиссии формально принадлежали одному лицу. Как правило, решение о целесообразности такого упрощения процесса списания, а также разработка формуляра, оптимального для той или иной организации, лежит на бухгалтере. Он же обычно подбирает и образец акта списания материалов, максимально отвечающий требованиям.

Он же обычно подбирает и образец акта списания материалов, максимально отвечающий требованиям.

Несколько нюансов процедуры составления акта

Несмотря на то, что общепризнанного формата для акта списания не существует, при его составлении крайне желательно придерживаться ряда стандартов, применяемых в отечественном делопроизводстве. Большинство из них касается оформления бланка и правил указания данных.

Так, в качестве даты, фигурирующей в акте списания, необходимо указывать дату его составления. Если этому событию предшествовали длительные процедуры, например, инвентаризация, то целесообразно кратко указать этот факт в документе с обозначением временного периода.

Заголовок акта списания может быть выполнен в одной из двух общепринятых форм. Первая – с использованием предложного падежа («Акт о списании материалов»), вторая – с использованием родительного («Акт списания материалов»).

Текст акта списания должен начинаться с указанием основания для его составления. Чаще всего в качестве такого основания выступает приказ директора организации. В этом случае в бланке обязательно прописывается номер приказа.

Чаще всего в качестве такого основания выступает приказ директора организации. В этом случае в бланке обязательно прописывается номер приказа.

Гриф утверждения бланка руководителем организации размещается в правом верхнем углу бланка. Если в документе несколько страниц, то он ставится только на первой странице.

Что необходимо сделать после составления акта списания

При признании материалов списанными, то есть, после составления акта списания материалов, бухгалтер организации должен сделать следующие проводки:

1. Д94 К10. В этой проводке отражается балансовая стоимость списанных материалов. Информация для осуществления проводки берется из акта списания материалов.

2. Д20 К94. Данная проводка отражает стоимость недостачи (порчи) материалов в пределах естественной убыли. Информация для нее берется из акта списания, а также из бухгалтерской справки. Если же количество списанных материалов превышает лимит естественной убыли, а потому возмещение недостачи возлагается на ее виновника. то вместо счета 20 необходимо использовать субсчет 2 счета 73.

то вместо счета 20 необходимо использовать субсчет 2 счета 73.

В ряде случаев бухгалтеру придется использовать иные проводки. Так, если причиной списания материалов стало их уничтожение в результате стихийного бедствия, то делается проводка Д99 К10. Информация для нее вновь берется из акта списания и бухгалтерской справки. Затем с помощью проводки Д99 К68 (субсчет «НДС») нужно восстановить ранее уплаченный налог на добавленную стоимость. Если же материальные ценности списываются в соответствии с договором безвозмездного пользования, то проводки будут выглядеть как Д91/2 К10 и Д91/2 К68 (субсчет «НДС»). При этом перед тем, как такая запись появится в бухгалтерском учете, необходимо составить множество документов. В частности, для этого необходимо заявление на отпуск материалов на сторону, соответствующий договор и товарно-транспортная накладная.

А можно ли не составлять акт списания?

Итак, своевременное и грамотное составление акта списания материалов способно значительно облегчить общение руководства компании с представителями налоговых органов, которые, как известно, очень ревностно относятся ко всему, что связано с расходами. Однако данная процедура может оказаться отнюдь не скоротечной для членов комиссии, к тому же составление актов списания существенно усложняет учетную работу бухгалтерии. Поэтому, если руководство предприятия сочло необходимым отказаться от составления такого акта, то, в принципе, можно обходиться и без него.

Однако данная процедура может оказаться отнюдь не скоротечной для членов комиссии, к тому же составление актов списания существенно усложняет учетную работу бухгалтерии. Поэтому, если руководство предприятия сочло необходимым отказаться от составления такого акта, то, в принципе, можно обходиться и без него.

При отказе от составления акта списания нужно использовать методические указания по учету МПЗ и по созданию первичной документации по выдаче материальных ценностей со склада в мелкие структурные подразделения предприятия. Для фиксации перемещения используют лимитно-заборную карту по форме М-8 или требование-накладную по форме М-11, а также накладную по форме М-15.

Обратите внимание:

Гарантийное письмо: что это такое и как правильно его составить

Как подготовить акт списания материальных ценностей

Материальными ценностями считаются средства, купленные за счет предприятия и используемые для производства готовой продукции, обеспечения трудовой деятельности и удовлетворения нужд организации.

Правила составления акта на списание

Учетной политикой не предусмотрен единый образец акта списания. Каждая организация разрабатывает собственный бланк с учетом норм делопроизводства и индивидуальных потребностей предприятия.

Акт составляется в 2-х экземплярах: первый экземпляр хранится у бухгалтера, второй — должен быть передан материально-ответственному сотруднику.

Процедура списания проводится комиссией, которая может действовать на временной или постоянной основе.

В комиссию должны входить:

Руководителем назначается состав комиссии и выносится соответствующий приказ. При составлении документа можно воспользоваться типовым образцом акта списания.

В новости (ссылка ) бланк доверенности на получение ТМЦ.

Форма акта на списание материалов

В разработанной форме акта должны быть отображены:

Для наглядности и удобства заполнения основная часть документа оформляется в табличной форме. В начале акта (после его названия и даты составления) должно быть указано основание, на котором действует комиссия по списанию – номер и дата приказа, подписанного руководителем.

В правом верхнем углу акта проставляется гриф утверждения документа руководителем предприятия. Он должен располагаться только на первой странице.

Он должен располагаться только на первой странице.

В заключении акта оформляются подписи членов комиссии. Повторно необходимо указать должность и расшифровать фамилии ответственных лиц. В конце проставляется дата подписания документа.

Порядок списания материалов при строительстве

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

- В начале отчетного периода на складе хранения проводится инвентаризация, определяются объемы запасов и составляется отчетность для руководителей производственных участков.

- Начальник участка к концу отчетного периода должен сопоставить фактический расход основных материалов с расчетными нормами и передать отчет техотделу (составляется по форме М-29).

- ПТО проверяет предоставленные документы и передает их главному инженеру.

- Заверенный пакет документов поступает в бухгалтерию для определения стоимости прихода, расхода, остатка и создания сводной ведомости для списания.

В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Подготовка акта в производство

Документ о списании материалов в производство составляется с целью фиксации факта расхода материальных запасов.

Использованные ресурсы до подготовки акта должны быть выведены со склада по требованию-накладной.

Фактическая себестоимость, которая отображается в документе о списании, может быть определена несколькими методами:

В статье (тыц ) о ликвидации предприятия и выплатах.

Акт о списании должен составляться на основе следующих документов:

Форма документа разрабатывается бухгалтерией предприятия с учетом особенностей производственного процесса и вида используемых материалов.

Итоги

При подготовке акта списания материальных ценностей необходимо соблюдать правила делопроизводства и учитывать требования конкретного предприятия:

- Процедура списания проводится комиссией, утвержденной руководителем предприятия

Видео на тему: Обучение 1С 7.7 Проводка вручную,списание материалов Урок 38

Акт списания автотранспорта. Бланк типовой формы ОЗ-4 бюджет

Акт о списании автотранспортных средств (типовая форма № ОС-4) составляется комиссией в случае необходимости списания транспортных средств вследствие их уничтожения в результате стихийных бедствий, аварий, а также морального старения или износа. Акт составляется в двух экземплярах. Один экземпляр остается у материально ответственного лица, а другой передается в бухгалтерию. В акте на списание необходимо указать информацию о транспортном средстве, подлежащем списанию: его наименование, причины списания, срок службы, первоначальную стоимость, количество и сумму всех капитальных ремонтов, связанных с его ликвидацией (демонтаж объекта и разборка), полученные материальные ценности и затраты.

Акт на списание материалов

Акт списания материалов – это документ, на основании которого можно снять с учета материалы в связи с их непригодностью по той или иной причине. Скачать бланк акта на списание ТМЦ можно по ссылке внизу статьи.

Акт не обязателен для оформления и типовой формы не имеет. Однако, такой документ пригодится в случае необходимости обосновать налоговому органу расходы, связанные со списанием материалов.

Создается комиссия, которая определяет необходимость списать ТМЦ, именно эта комиссия и составляет, и подписывает бланк акта на списание материалов.

ТМЦ, подлежащие списанию, запрашиваются на основании требования-накладной на склад, после чего уже списываются.

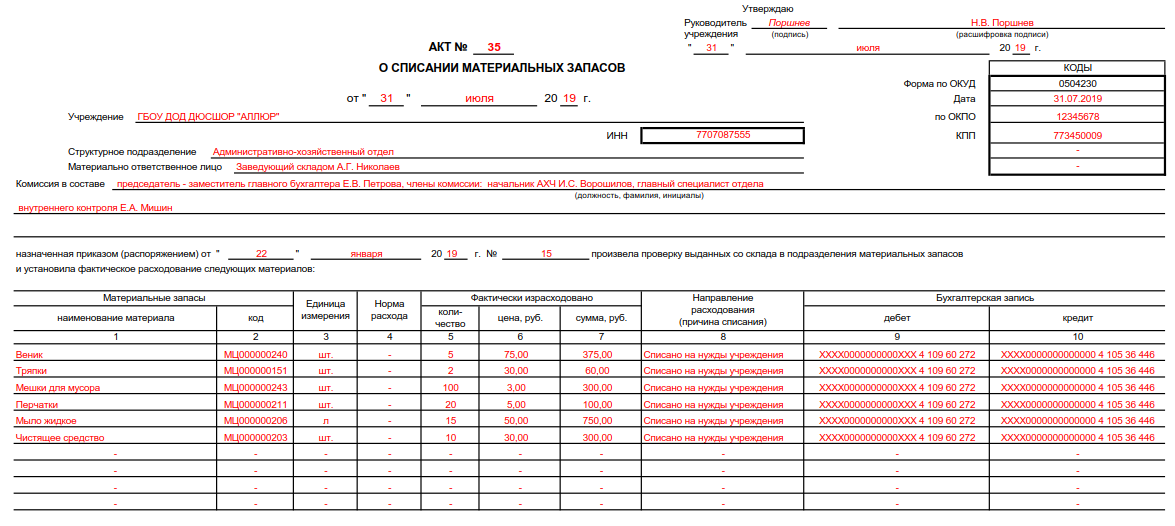

Также предлагаем ознакомиться с оформлением акта списания других ценностей: ГСМ — скачать образец. основных средств — скачать образец. материальных запасов ф 0504230 — образец .

Образец заполнения акта на списание материалов

Материальные ценности могут быть списаны не только на основании акта. Его могут заменить требование-накладная форма М-11, бланк и образец которой можно скачать по ссылке. Также это может быть лимитно-заборная карта М-8 (скачать образец формы М-8 ) или же накладная по форме М-15. Эти три документа применяются для фиксации внутреннего перемещения материалов между подразделениями одного предприятия.

Для того чтобы отразить сумму расходов, связанную со списанием материальных ценностей, составляется акт.

Утверждает акт руководитель организации.

Источники: moiblanki.ru, moyafirma.com, lawyer-consult.ru, grossbuh.com.ua, blandoc.ru

Акт на списание материалов — образец, пришедших в негодность, на производство, причина, бланк

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса.

Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

Израсходованные материалы должны отображаться в учете. То есть расход подлежит документированию в подтверждение списывания. Как правильно подготовить акт при списании материалов?

Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности.

Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения. Когда и что списывать и как это оформить?

Стандартный процесс списания материалов осуществляется один раз за месяц. При этом списываться могут лишь те ценности, которые официально приняты к учету.

Процедура сопровождается созданием акта списания материалов. Количество израсходованных материалов определяется с учетом объема, указанного в приходной документации, как начального показателя.

Любой расход материала подтверждается расходными документами. Эти данные указываются в акте со ссылкой на оправдательные документы.

Также важно при списании материалов учесть естественные потери. Например, отдельные материалы могут уменьшаться в объеме при транспортировке или хранении.

Если игнорировать нормальные потери, то со временем они могут накопиться и обрести существенный объем, ведущий к возникновению недостачи.

Кроме списывания материалов в процессе ежемесячного подведения итогов случаются ситуации расходования материальных ценностей, не связанные с текущим производством.

Такие операции также требуют оформления акта на списание материалов. Но недостаточно указать вид материала и причину расхода, нужно правильно составить документальное подтверждение.

Что это такое

Из самого наименования документа – акт списания материалов – следует, что он удостоверяет израсходование материальных ценностей.

То есть расходованные средства больше не используются в производстве и не должны отображаться в учете. Обоснованием снятия с учета становится акт списания.

Под материальными ценностями подразумеваются средства, приобретенные за счет организации. Использоваться они могут при создании продукции, для удовлетворения нужд предприятия, реализации трудовой деятельности.

В процессе использования материалы расходуются, приходят в негодность и подлежат списанию.

Акт на списание должен заключать в себе данные, идентифицирующие сами материалы, комиссию по списанию, причину списания, количество и стоимость списываемых объектов.

Также должны наличествовать обязательные реквизиты, привязывающие документ к определенной организации, дате составления и т.д. На основании готового акта бухгалтер подготовит справку, позволяющую снять материалы с учета.

Законодательством не предусмотренная утвержденная форма бланка данного акта. Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Налоговая инспекция, как правило, весьма щепетильно относится ко всему, что каким-либо образом касается расхода материалов и ценностей.

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу.

Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания.

Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов.

Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом.

Назначение документа

Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета. Акт выступает оправдательным документом, подтверждающим расход материалов.

При отсутствии акта списание ценностей оказывается абсолютно необоснованным, и израсходованные материалы продолжают числиться в учете.

То есть данный документ необходим для обеспечения достоверности бухгалтерского учета. Также при помощи акта списания ТМЦ можно убавить налогооблагаемую базу.

При расчете таковой в расчет принимаются все активы предприятия, и материалы в том числе. Расход ценностей признается только при наличии надлежащего документа.

В противном случае израсходованные материалы, несмотря на их отсутствие, включаются в базу по налогообложению. Данные касающиеся материалов удобнее отображать с помощью таблицы.

Готовый акт подписывается всеми членами комиссии. Утверждает документ руководитель предприятия. Упростить процесс списывания можно, если комиссия состоит из одного человека.

Таковое возможно, когда обязанности по хранению и использованию материалов возложены на одного человека и им же проводится опись расходных материалов.

Часто решение о целесообразности списания принимается бухгалтером, одновременно являющего собой комиссию по списанию в одном лице. Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Действующие нормативы

Отсутствие ратифицированной формы акта о списывании материалов, бухгалтеров ставит перед сложным выбором – составлять подобный документ или нет.

Однозначно, что акт нужен. Прежде всего, он обеспечит обоснованность и достоверность учета для самой организации. Кроме того предотвращаются притязания налоговых органов относительно документального доказательства материальных расходов.

При любом расходе ТМЦ создаются акты списания материальных ценностей. Образец их может отличаться в зависимости от причины списывания.

Форма акта на списание материалов разрабатывается организацией самостоятельно. Разработанный документ утверждается в учетной политике. При необходимости документ может дополняться в зависимости от обстоятельств.

Но при составлении документа желательно руководствоваться требованиями к первичной учетной документации. Это важно, поскольку акт списания выступает оправдательным документом в бухучете.

Невзирая на отсутствие типового бланка для акта по списанию материалов, при создании документа нужно держаться определенных стандартов, используемых отечественной сферой делопроизводства.

Большая их часть относится к оформлению бланка и особенностям указания в нем данных:

| Дата | Прописываемая в акте списания это дата составления документа. Если процесс списывания продолжается несколько дней, например, проводится инвентаризация имущества, то нужно обозначить в акте временной период всего процесса |

| Заголовок документа | Может иметь две формы – «Акт списания …» или «Акт о списании …», любой из вариантов является верным |

| Текстовая часть | Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …». Обязательно указываются точные реквизиты распорядительного документа |

| Гриф утверждения руководителем | Размещается в правой верхней части бланка. При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице |

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Порядок формирования

Для формирования акта используется бланк акта на списание материалов, образец которого организацией разрабатывается исходя из собственных потребностей. Акт формируется на основании бланка, удобного для определенной организации.

Но отдельные пункты должны наличествовать в любом случае:

| Название документа | Его регистрационный номер и дата составления |

| Основание | Для осуществления списывания |

| Лица, осуществляющие проверку материалов | И являющие собой комиссию по списанию |

| Данные о материалах | Название, количество, единица измерения, себестоимость |

| Причина списывания | — |

| Стоимость | Всех списанных материалов |

Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей:

| Текстовая | Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее |

| Табличная | Тут расписываются сведения о материалах, подлежащих списанию |

После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

Составленный утвержденный акт списания поступает в бухгалтерию, где на его основании списывание материалов отображается в учете организации.

К некоторым нюансам следует отнести следующие моменты:

| Название материала и его стоимость | Должны указываться так же, как в приходных документах |

| Для облегчения учета НДС | В акте можно прописать назначение списываемого материала или номер аналитического счета |

| Акт может формироваться как сводная ведомость | Когда данные указываются по мере фактического списывания материалов. При этом на каждое списание указывается соответствующая дата, а не дата начала заполнения ведомости. Налоговые расходы признаются в соответствии с отображенными датами |

Пришедших в негодность

Материалы могут прийти в негодность по причине неправильного хранения, истечения срока годности и подобных причин. Что надлежит сделать до оформления акта списания материалов, признанных негодными?

В первую очередь осуществляется ревизия, при которой осуществляется подсчитывание качественных и подпорченных единиц.

По результатам инвентаризации составляется ведомость по форме М-29, где в числе прочих отражаются материалы, подлежащие списанию.

Ведомость отправляется в бухгалтерию для уточнения общей суммы всех ТМЦ и в отдельности для пришедших в негодность.

Затем испорченные материалы изолируются и опечатываются. На данном этапе основной целью становится выяснение стоимости потерь организации.

Стоимость списываемых материалов определяется из первичной документации – общая сумма по приходной накладной делится на количество единиц.

Для составления акта списания необходимы отчет материально-ответственного лица о движении материалов со склада, докладная записка о выдаче/приеме материалов в определенном периоде, приказ руководителя о списании ТМЦ.

Акт составляется заинтересованными лицами – руководитель, бухгалтер, ответственное лицо, привлеченные специалисты.

В бланке документа помимо основных данных касательно материалов и причин списания указываются балансовые счета, по каким будут осуществляться проводки. Заполненный акт подписывается всеми членами комиссии, а затем утверждается руководителем.

Если на производство

Подготовка акта на списывание материалов в производство предусмотрена, когда предприятие списывает материальные ценности подразделениям. В этой ситуации основание для списания не отражается.

Передача материалов оформляется в виде перемещения внутреннего характера. Израсходование материалов обосновывается актом расхода.

Данный документ готовит подразделение, получившее и расходовавшее материал. Унифицированной формы акта расхода не имеется, потому разрабатывается он самостоятельно с учетом требований ФЗ №402.

В акте отображается:

- название материала;

- количество единиц;

- стоимость одной единицы и полная сумма;

- название заказа, для какого использован материал;

- общее количество в соответствии с нормами расхода с указанием суммы;

- объем сверх нормы, сумма и основание перерасхода;

- объем исполненных работ или число изготовленных изделий.

Списывание материалов в производство основывается на производственных отчетах. Каждое подразделение ежемесячно готовит отчет о движении материалов и передает его в бухгалтерию.

Здесь данные отчетов сверяются с данными складского и бухгалтерского учета.

На текущий ремонт

В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний.

Перечень предстоящих работ утверждается руководителем. На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов.

Стоимостные показатели при этом условны. Главное это не допустить перерасхода материалов или обосновать таковой.

На основании сметы составляется акт списания материалов на текущий ремонт. В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Пример заполнения

Форма акта на списание материалов произвольна. Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Кроме того важно правильно идентифицировать сами материалы во избежание ошибочного списания не тех ценностей.

При первом составлении такого акта желательно ознакомиться с примером заполнения акта списания материалов, и по его подобию составить нужный документ.

Можно ли обойтись без акта списания материалов? В принципе учесть расход материалов можно и иными документами.

К примеру, посредством лимитно-заборной карты или требования-накладной. Однако именно акт списания выступает логическим обоснованием расходных операций с точки зрения налоговой отчетности.

Акт списания материальных ценностей: образец

Автор статьи: Судаков А.П.

Материальными ценностями называется все имущество, принадлежащее компании, которое используется для осуществления коммерческой и хозяйственной деятельности. Разумеется, постепенно это имущество изнашивается и устаревает, и его приходится списывать. В данной статье мы рассмотрим, как правильно заполнять форму акта на списание материальных ценностей, кто имеет право это делать и в каких ситуациях.

Введение

ТМЦ — это имеющиеся оборотные средства компании или предметы труда, которые применяются для производства продукции или ведения хозяйственных нужд. Они изнашиваются или расходуются в процессе деятельности компании, при этом в большинстве случаев увеличивая стоимость готового изделия или услуги.

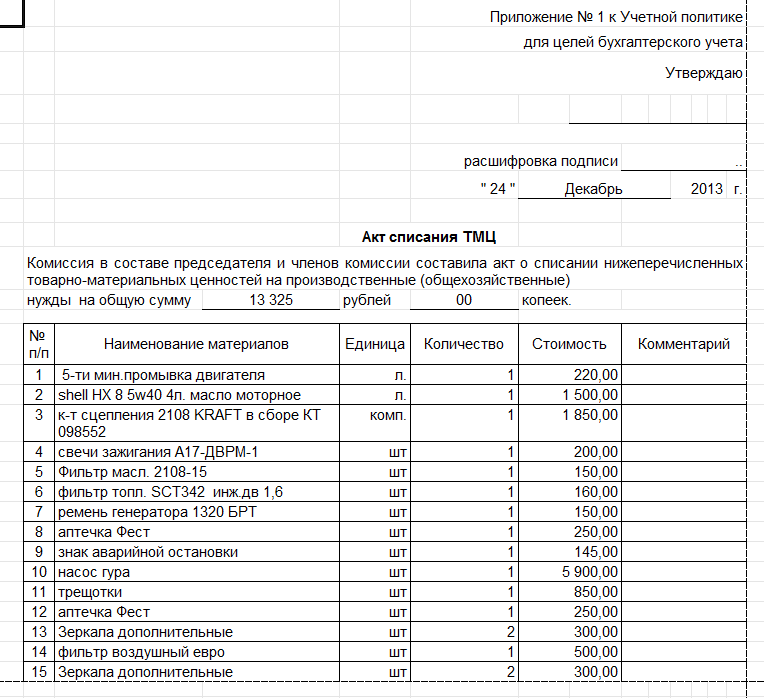

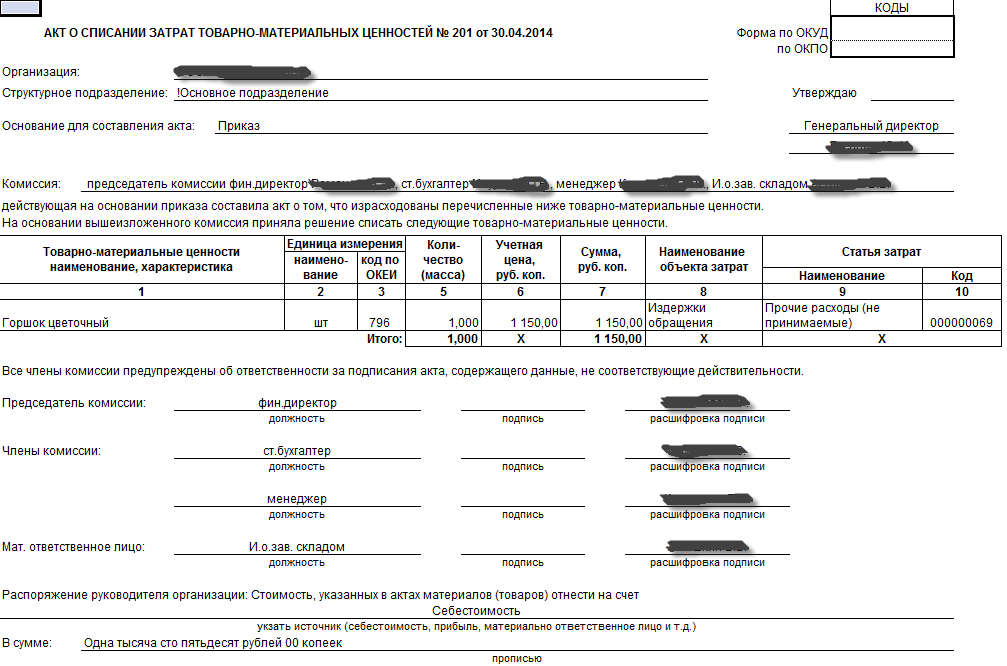

Пример заполнения акта о списании

Считается, что ТМЦ находятся на втором месте ликвидности (на первом находятся финансовые активы). При этом срок их “годности” обычно не превышает 1 год. К ним относятся:

- Имеющиеся на складе или в магазине товары.

- Запасы материалов и сырья.

- Полуфабрикаты и продукция, находящаяся в производстве.

- Тара и хозинвентарь.

- Полезные остатки, смазка, топливо и пр.

Имеющиеся ТМЦ постепенно устаревают и перестают выполнять свои функции. Поэтому их приходится списывать, передавая для производства услуг либо для сбыта товаров. Юридически это оформляется при помощи заполнения акта списания товарно-материальных ценностей.

Начало процедуры

Если вы решили что-то списать, то для начала необходимо провести процедуру инвентаризации. Она поможет понять, какое количество ТМЦ имеется на складе или в наличии, в каком состоянии они находятся, есть ли у них дефекты или недостатки. Затем ценности передаются на склад или производство ответственному лицу (должен быть приказ по организации о назначении его ответственным), который и ведет их последующий учет с выдачей ТМЦ по мере необходимости для производственных работ.

Принять решение о том, что часть или все ТМЦ должны быть списаны, может только постоянная или временная комиссия, которая также создается внутренним приказом по организации. Именно она составляет акт списания материальных ценностей (образец мы представим в конце статьи), подписывает его и передает в бухгалтерию для учета. В состав комиссии входит:

- Бухгалтер (главбух или рядовой сотрудник).

- Лицо, несущее материальную ответственность за ТМЦ (назначенное приказом на этапе инвентаризации и передачи).

- Специалист, который может оценить состояние ТМЦ или их характеристики, если речь идет о сложных вещах. Специалиста можно не включать в состав, если речь идет о простых предметах.

Внимание: если инвентаризация проводится на основе поступившей жалобы или при плановой проверке, то в состав комиссии может входить лицо, представляющее контролирующую сторону.

Правила составления акта о списании

Как проводится списание

Итак, после того как комиссия была создана соответствующими приказами, она приступает к инвентаризации. Процедура проводится следующим образом:

- Подсчитывается общее количество материальных ценностей, данные вносятся в соответствующий протокол.

- Определяется состояние каждого отдельного предмета, его комплектация и прочие свойства.

- Член комиссии записывает свои выводы о том, в каком состоянии находится предмет, что стало причиной ухудшения его состояния.

- Комиссия изучает протокол и делает заключение, согласно которому и производится списание. Заполняется акт на списание ТМЦ (образец представлен в конце статьи), который подписывается всеми членами комиссии.

На этом процедура инвентаризации считается завершенной, а протоколы и акты передаются для дальнейшей работы.

Правила заполнения акта

На данный момент в России нет строгой формы, по которой составляется и заполняется данный документ, поэтому это можно делать “по наитию”. Тем не менее, следует соблюдать несколько важных правил, чтобы он мог рассматриваться в дальнейшем делопроизводстве.

Обратите внимание: организация может ввести единую форму акта или же вообще не регулировать этот вопрос. В случае если имеется общепринятый акт, то он заполняется по имеющейся форме, в противном случае допускаются определенные вольности при составлении.

Документ составляется в 2 экземплярах. Первый экземпляр оставляет у себя ответственное лицо, которое вычитает списанные товары из общего количества, хранящихся на складе. Второй экземпляр передается в бухгалтерию для дальнейшей работы. В документ вносятся следующие данные:

- Место составления акта, дата его оформления.

- Перечисление людей, входящих в комиссию (в том числе, и на основании какого приказа комиссия была создана).

- Перечень предметов, попавших под списание. В перечне указывается полное или краткое наименование ценностей, их количество и стоимость каждой отдельной позиции.

- Указывается общее количество предметов.

- Указывается общая стоимость списываемых позиций.

- Указывается причины, по которым товары пришли в негодность.

- Акт подписывают все члены комиссии.

Чтобы упростить процесс, можно назначить ответственным лицом бухгалтера — в любом случае он обязан присутствовать в комиссии. После подписания образец акта списания материальных ценностей пришедших в негодность передается главе компании или генеральному директору на подпись.

Акт необходим для отчетности перед контролирующими органами

Тонкости оформления

Человек, который заполняет документ, должен учитывать несколько важных нюансов:

- Указанная в акте дата является датой списания, даже если предметы были фактически перемещены со склада раньше или позже.

- Название у списываемого товара должно быть таким же, как и в приходном ордере.

- Стоимость товара должна быть такой же, как и в приходном ордере (в случае, если он подвержен амортизации, то необходимо высчитать остаточную стоимость, если она осталась).

- В документ допускается внесение данных о том, на основании чего были получены материалы, которые теперь уходят.

- Финальная сумма указывается как цифрой, так и прописью. Ее необходимо прописать с большой буквы во избежание недоразумений.

Рассмотрим еще несколько тонкостей оформления, которые обязательно необходимо учитывать при заполнении документа:

- Если списание проводится регулярно, то рекомендуем вам закрепить единую форму бланка, что значительно упростит процесс.

- Допускается заполнение юрлицом документа в форме сводной ведомости. То есть не обязательно его закрывать — всегда можно вносить в него новые строки после очередного списания. Напротив них нужно ставить даты — именно они будут считаться датами списания.

- Допускается наличие отдельной строки или столбца для внесения данных о перемещении ценностей внутри компании, к примеру, при передаче со склада в цех.

- С целью оптимизации подсчета налогов на добавленную стоимость, в документ могут вноситься назначения предметов.

- Будьте внимательными при списании — названия ценностей должны полностью совпадать с названиями, которые указаны в приходном ордере или в учетных актах. Это поможет избежать путаницы в будущем.

- Обязательно указывайте количество ценностей и единицу их измерения (штук, килограмм, литры и пр.). Это позволит правильно проводить инвентаризацию в будущем.

Обратите внимание: в организации могут иметься определенные ограничения на количество списываемых за один раз ценностей, что связано с оптимизацией закупок или производства. Обязательно учитывайте этот момент при составлении документов.

Помните, что ТМЦ не берутся ниоткуда и не уходят в никуда. Обязательно должно быть лицо, которое их передало и которое получило — эта информация вносится в документы и подтверждается подписями.

Матценности обычно списывают после инвентаризации

Действия бухгалтерии

Рассмотрим, как должен действовать главный бухгалтер (или рядовой сотрудник бухгалтерии), оформляющий процедуру списания. Они должны оформить такие проводки:

- Дт 94 Кт 10 (в случае если ТМЦ пришла в негодность по каким-либо причинам).

- Дт 20 Кт 10, в которую вносится естественная убыль ценностей. Убыль должна равняться либо реальному количеству ТМЦ, либо ограничению на передачу. В случае если товаров было списано больше, чем указано в имеющемся лимите (либо количество, либо общая сумма), то через дебет 73.2 накладывается возмещение на провинившееся лицо.

- Дт 99 Кт 10, которая оформляется в результате прихода в негодность ТМЦ в результате пожара, урагана или иных стихийных бедствий.

- Дт 44 Кт 10. Оформляется в случае, если ценности передаются для упаковки произведенного товара.

- Дт 25 Кт 10. Оформляется относительно тех материалов, которые расходуются при работе компании.

Всегда ли нужен акт

В последнее время в связи с повальной компьютеризацией и автоматизацией учета акты стали заполнять намного реже — за перемещением следят программы. Но мы все же рекомендуем его выписывать или оформлять в электронном виде. Данный документ пригодится, если у налоговых или контролирующих органов возникнут вопросы по расходным операциям. При этом внутри компании ценности могут передаваться через классические накладные требования или заборные карты.

По данной ссылке вы сможете скачать бесплатно бланк акта на списание материальных ценностей — при необходимости в нем можно заменить данные на нужные и распечатать его, чтобы заполнять согласно приведенным выше правилам.

Вконтакте

Одноклассники

Google+

Списание товарно-материальных ценностей (ТМЦ) | Бух блог

Автор: Кирилл Юрьевич Обновлено:

В каждой организации, работающей с товарно-материальными ценностями (далее ТМЦ) наступает момент, когда их необходимо списать.Причин этому может быть множество — истечение срока годности, поломки, выход из строя, потеря качества, порча товаров.

Списываются ТМЦ согласно инструкции, разработанной организацией. Все материально ответственные лица, работающие с такими ценностями, должны письменно подтвердить то, что они ознакомлены с ней.

Зачем списывать ТМЦ?

Списание ТМЦ необходимо для того чтобы их реальное количество соответствовало данным бух. учета, а также с целью избежать злоупотребления должностных ли, работающих с этими ценностями.

Как списать ТМЦ?

Выбытие товарно-материальных ценностей оформляется актом о списании. Его составление свидетельствуют о том, что материалы и (или) другие ценности не подлежат дальнейшей эксплуатации.

Списание ТМЦ должно проводиться в присутствии специально созданной комиссии, однако на деле такая возможность редко бывает. В особых случаях необходимо присутствие сотрудника органов санэпидемстанции.

Если ТМЦ списываются из-за того, что морально устарели, Акт не составляется.

Акт утверждается руководителем организации. Он же определяет источник за счет которого списывается товар. Это может быть себестоимость, материально ответственное лицо, прибыль и т.д.

В Акте на списание должна быть указана информация о товаре — наименование, единица измерения, количество, масса, цена, артикул, причина списания. Подписывается документ всеми сотрудниками входящими в комиссию и материально ответственным лицом. Проставляется дата и место списания.

Необходимо убедится в том, что для списания были предоставлены запрашиваемые материальные ценности. В зависимости от партии цена на одни и те же товары и материалы может отличаться на 10-20%. В случае ошибки может произойти искажение данных бухгалтерского и налогового учета.

Акт составляют в 3 экземплярах — один сдается в бухгалтерию, второй остается у материально ответственного лица, а третий в документы организации.

Способы оценки ТМЦ

Задача бухгалтера при списании ТМЦ правильно отразить стоимость выбываемых ценностей.

Для этого существуют несколько способов:

- по средней себестоимости;

- по себестоимости каждой единицы;

- ФИФО.

Списываются ТМЦ следующими проводками:

Как видите списание товарно-материальных ценностей не такой уж сложный процесс.

Если вы делаете это по правилам — внимательно и аккуратно, то выбытие материалов и прочих ценностей не будет для вас проблемой.

test

Определение списания запасов

Что такое списание запасов?

Списание запасов — это бухгалтерский термин для формального признания части запасов компании, которая больше не имеет ценности. Списание запасов может быть произведено одним из двух способов. Он может быть списан непосредственно на счет себестоимости проданных товаров (COGS), или он может компенсировать счет инвентарных активов на контраактивном счете, обычно называемом резервом на устаревшие запасы или запасом инвентаря.

Ключевые выводы

- Списание запасов — это формальное признание части запасов компании, которая больше не имеет ценности.

- Списание обычно происходит, когда товарно-материальные запасы устаревают, портятся, становятся поврежденными, украдены или утеряны.

- Два метода списания запасов включают метод прямого списания и метод резерва.

- Если запасы только уменьшаются в стоимости, а не теряются полностью, они будут списаны, а не списаны.

Общие сведения о списании запасов

Товарно-материальные запасы относятся к активам, принадлежащим бизнесу, которые должны быть проданы для получения дохода или преобразованы в товары для продажи для получения дохода. Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы любая статья, представляющая будущую экономическую ценность для компании, определялась как актив. Поскольку запасы соответствуют требованиям к активу, они отражаются по стоимости в балансе компании в соответствии с раздел оборотных средств.

В некоторых случаях инвентарь может устареть, испортиться, стать поврежденным, украденным или утерянным.При возникновении подобных ситуаций компания должна списать товарно-материальные запасы.

Учет списания запасов

Списание запасов — это процесс удаления из главной книги любых запасов, не имеющих ценности. Компании могут использовать два метода списания запасов: прямое списание и метод резерва.

Сравнение метода прямого списания и метода резерва

Используя метод прямого списания, предприятие будет записывать кредит на счет инвентарных активов и дебет на счет расходов.Например, предположим, что компания с запасами на сумму 100 000 долларов решает списать запасы на сумму 10 000 долларов в конце года. Во-первых, фирма кредитует счет запасов на сумму списания, чтобы уменьшить остаток. Стоимость валовых запасов будет уменьшена как таковая: 100 000–10 000 долларов = 90 000 долларов. Затем счет расходов на списание запасов будет увеличен дебетом для отражения убытка.

Счет расходов отражается в отчете о прибылях и убытках, уменьшая чистую прибыль фирмы и, следовательно, ее нераспределенную прибыль.Уменьшение нераспределенной прибыли приводит к соответствующему уменьшению доли акционерного капитала в балансе.

Если списание запасов несущественно, бизнес часто будет списывать списание запасов на счет себестоимости проданных товаров (COGS). Проблема с начислением суммы на счет COGS заключается в том, что это искажает валовую прибыль бизнеса, поскольку нет соответствующей выручки, введенной для продажи продукта. Большинство списаний запасов — это небольшие ежегодные расходы.Списание крупных запасов (например, вызванное пожаром на складе) может быть отнесено к категории единовременных убытков.

Другой метод списания запасов, известный как метод резерва, может быть более подходящим, когда запасы можно обоснованно оценить как потерявшие ценность, но запасы еще не выбыли. Используя метод резерва, компания будет вести журнал с кредитом на счет контраактивов, например, резерв запасов или скидка на устаревшие запасы.Зачетный дебет будет производиться по счету расходов.

Когда актив действительно утилизируется, счет инвентаря будет кредитоваться, а счет резерва инвентаря будет дебетован для уменьшения обоих. Это полезно для сохранения исторической стоимости в исходном счете запасов.

Особое внимание

Регулярное списание крупных запасов может указывать на плохое управление запасами в компании. Компания может закупать избыточные или дублирующиеся запасы, потому что она потеряла отслеживание определенных предметов или использует существующие запасы неэффективно.Компании, которые не хотят признаваться в таких проблемах, могут прибегнуть к нечестным методам, чтобы уменьшить видимый размер устаревшего или непригодного для использования инвентаря. Эта тактика может представлять собой мошенничество с запасами.

Списание запасов против списания

Если запасы по-прежнему имеют некоторую справедливую рыночную стоимость, но оказывается, что их справедливая рыночная стоимость меньше балансовой стоимости, они будут списаны, а не списаны. Когда рыночная цена запасов падает ниже их стоимости, правила бухгалтерского учета требуют, чтобы компания списывала или уменьшала указанную в финансовой отчетности стоимость запасов до рыночной стоимости.

Сумма, подлежащая списанию, представляет собой разницу между балансовой стоимостью запасов и суммой денежных средств, которую бизнес может получить, выбрав запасы наиболее оптимальным образом. О списании отражается так же, как о списании, но вместо дебетования счета расходов по списанию запасов дебетуется счет расходов по списанию запасов.

Списание (или списание) товарно-материальных ценностей должно признаваться сразу. Убыток или снижение стоимости не может быть распределено и признано на несколько периодов, так как это будет означать, что с объектом запасов будет какая-то выгода в будущем.

Все, что вам нужно знать

5 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Списание запасов: все, что вам нужно знать

Как списать товарно-материальные запасы

Когда запасы теряют свою ценность, убытки отражаются на балансе и отчете о прибылях и убытках компании.Сумма, подлежащая списанию, — это стоимость запасов и сумма денежных средств, которую можно получить путем продажи или утилизации запасов наиболее оптимальным образом. Если конкретные товарно-материальные ценности не определены, предприятия могут создать резерв для списания товарно-материальных ценностей. Чтобы списать запасы, вы должны кредитовать инвентарный счет и записывать дебет инвентаря. Пример: Если вы решите списать товарно-материальные запасы на сумму 20 000 долларов из запасов на сумму 80 000 долларов, имеющихся у вашего предприятия в конце года, вы должны сначала кредитовать счет запасов на сумму списания, чтобы уменьшить остаток.Стоимость списываемых запасов составляет: 80 000 долларов США — 20 000 долларов США = 60 000 долларов США. Затем кредитуйте счет расходов на уменьшение запасов в отчете о прибылях и убытках, чтобы отразить потерю запасов. Статья расходов в любом случае отображается как операционные расходы. Последствия этого следующие:- Уменьшение чистой прибыли предприятия и, следовательно, его нераспределенной прибыли.

- Уменьшение нераспределенной прибыли, в свою очередь, уменьшает собственный капитал в балансе.

Когда следует списывать запасы?

Точная стоимость запасов имеет решающее значение при расчете валовой прибыли или убытка. Вот почему для предприятий важно учитывать списание запасов, когда стоимость запасов значительно меняется. Это могло произойти по следующим причинам:- Товар похищен грузоотправителями, ворами или служащими

- Запасы, такие как фрукты и цветы, могут быть испорчены из-за их короткого срока хранения

- Повреждения из-за ненадлежащего хранения и обращения

- Такие предметы, как технологические продукты с высокой рыночной стоимостью, могут устареть через несколько месяцев

Как списать поврежденные запасы?

- По прибытии проверьте товар, чтобы определить товары, которые могли быть повреждены, и разместите его в специально отведенном месте. Подготовьте отчет о повреждениях для каждого поврежденного предмета инвентаря.

- Рассчитайте стоимость поврежденного инвентаря в конце бухгалтерского цикла для списания убытка.

- Поврежденный запас оценивается по справедливой рыночной стоимости, которая представляет собой текущую закупочную цену для тех же позиций запасов. Эта сумма может быть ниже первоначальной покупной цены.

- Создайте счет расходов на списание запасов, чтобы записать стоимость поврежденных запасов. Каждый раз, когда вы делаете запись в расходном счете по списанию запасов, вы уменьшаете количество запасов, хранящихся в книгах.

- Дебетовать счет себестоимости проданных товаров (COGS) и кредитовать счет расходов на списание запасов. Если у вас не часто бывают повреждения инвентарь, вы можете дебетовать счет стоимости проданных товаров и кредитовать счет инвентаря для списания убытков.

Как списание влияет на отчет о прибылях и убытках?

Если вы списываете небольшие объемы запасов, вы не требуете отдельного раскрытия информации в отчете о прибылях и убытках. Вместо этого убыток включается в сумму COGS. Однако, если вы списываете большие объемы запасов в долларах, это необходимо указать в вашем отчете о прибылях и убытках. Отдельный счет, такой как счет расходов на списание запасов, включен в другие счета запасов. Убыток по этому счету должен отображаться в отчете о прибылях и убытках каждый раз при списании запасов.Очень важно помнить, что потерю или снижение стоимости запасов нельзя распределить и признать на несколько периодов, поскольку это будет означать, что в будущем будет какая-то выгода, связанная с предметом запасов. Поэтому списание запасов необходимо признавать сразу.СТАТЬИ ПО ТЕМЕ

Выполнение и минимизация списаний [2020]

Списание товарно-материальных запасов неудачно, но необходимо, когда товарно-материальные запасы пропадают, повреждены или теряют ценность на рынке.При списании запасов критически важно соблюдение надлежащего бухгалтерского процесса: в противном случае ваш баланс и отчет о прибылях и убытках будут становиться все более и более несовместимыми с каждым списанием, пока у вас не возникнет серьезная бюджетная проблема.

Существует простой процесс списания, которому вы можете следовать, чтобы избежать этого и обеспечить точность своей финансовой отчетности. Кроме того, такой 3PL, как ShipBob, может оптимизировать ваши процессы управления запасами и выполнения, чтобы предотвратить списание в будущем и сделать ваш капитал более продуктивным.

Прочтите, чтобы узнать все, что вам нужно знать о списании запасов:

- Почему списываются запасы

- Как учитывать списанные запасы

- Как 3PL может минимизировать списание

Что такое списание запасов?

Списание запасов — это процесс удаления или уменьшения стоимости запасов, которые не имеют ценности для предприятий, из их бухгалтерских записей. Запасы списываются по разным причинам, например, когда запасы потеряли свою ценность и не могут быть проданы из-за повреждения, кражи, потери или снижения рыночной стоимости.

Списание против списания

Списание запасов аналогично, но менее радикально, чем списание. Запасы записываются, когда стоимость актива должна быть уменьшена в бухгалтерском учете, тогда как списание — это когда актив теряет всю свою стоимость и должен быть полностью удален из бухгалтерских записей.

Когда списывать товарно-материальные ценности

Практически любой компании, которая поддерживает запасы в наличии, придется списать часть их в какой-то момент в своей записи в журнале.Вот наиболее частые причины списания запасов.

1. Похищен инвентарь

К сожалению, инвентарь имеет тенденцию исчезать. Его могут украсть раньше в цепочке поставок, еще до того, как он дойдет до вас, или воры, или даже сотрудники. Если ваш инвентарь не соответствует тому, что есть у вас под рукой, виновником может быть кража.

2. Товарно-материальные запасы были повреждены на любом участке цепочки поставок

Чтобы запасы сохранили свою ценность, они должны быть в пригодном для продажи состоянии.Но, конечно, так бывает не всегда. Что-то может пойти не так на любом этапе цепочки поставок, что приведет к повреждению или дефекту продукции и в результате станет непригодной для продажи. Поставщик должен возместить вам расходы, но тем временем вам придется списать поврежденный инвентарь.

3. Инвентарь больше не актуален для рынка

Рыночный спрос быстро меняется, и продукт, который, как вы думали, будет хорошо продаваться год назад, возможно, устарел на рынке (например, 3D-телевизоры или гироскутеры).Теперь, когда под рукой весь этот устаревший инвентарь, и он не имеет к нему никакого отношения, вам, возможно, придется подумать о его списании.

4. Товарно-материальные ценности скоропортящиеся

Компании, которые занимаются едой, напитками или другими скоропортящимися товарами, будут слишком знакомы с этим сценарием. Сделайте все возможное, чтобы не перекупать и не переключаться между датами должным образом, но любые продукты, срок годности которых истекает, придется списать.

Как списать запасы за 5 простых шагов

Учет списания товарно-материальных ценностей и складских запасов — это всего лишь вопрос точной оценки ущерба / убытков и их списания на правильный счет.Затем вам необходимо отследить источник повреждений или потерь инвентаря, чтобы предотвратить их повторение.

1. Оцените свой ущерб

Первый шаг — определить, сколько запасов повреждено и должно быть списано с валовых запасов. Например, если вы получили посылку с поврежденным или дефектным продуктом, сначала отделите поврежденный инвентарь от всего, что еще может быть продано.

2. Рассчитать убытки

Теперь, когда вы точно знаете, сколько единиц инвентаря повреждено, рассчитайте потери, умножив стоимость единицы продукции на количество поврежденных единиц.

3. Учитывать как расход

Компании обычно создают счет расходов на списание запасов для учета стоимости запасов, списанных с оборотных активов. При добавлении к счету расходов на инвентаризацию необходимо уменьшить количество запасов.

4. Дебетование ЗСЭ при зачислении-списании запасов

В своем балансе дебетуйте стоимость проданных товаров (COGS) и кредитуйте счет расходов на списание запасов. Если вы списываете только небольшие объемы запасов, вы также можете просто дебетовать свой счет COGS и кредитовать свой счет запасов.

5. Оцените ошибку

Наконец, вам нужно докопаться до сути списания, чтобы этого не произошло в будущем. Если инвентарь был поврежден, как он возник? Если подсчеты сбились и запасы исчезли, проследите их по цепочке поставок и выясните, где они пропали.

Списание запасов и электронная торговля

Компании электронной коммерции часто рассматривают инвентаризацию и выполнение заказов как центр затрат, но что, если с правильными решениями для инвентаризации это действительно может принести доход? Хранение большего количества запасов, чем вы можете продать, является непродуктивным использованием капитала, а также ведет к списаниям.

3PL, такой как ShipBob, может оптимизировать вашу цепочку поставок и сделать учет запасов более эффективным, что минимизирует объем капитала, связанного с запасами, и минимизирует списание запасов.

Минимизация списания запасов с помощью 3PL

В традиционной цепочке поставок предшествующие операции по закупке и производству не связаны с фактическим спросом на продукт. Это основная причина списания запасов, поскольку продажи и спрос не влияют на решения о покупке.

3PL, например, ShipBob, с другой стороны, интегрируется с вашими процессами продаж и распределения, а также с закупками и производством. Это делает цепочку поставок более гибкой и отзывчивой и сводит к минимуму накопление запасов. Например, ShipBob позволяет вам устанавливать точки повторного заказа, поэтому инвентарь автоматически заказывается в нужных количествах, чтобы удовлетворить спрос, когда он вам больше всего нужен.

Заключение

Условия бухгалтерского учета и процессы списания запасов являются общепринятым принципом бухгалтерского учета, но предотвратить списание запасов гораздо сложнее.Это требует точного прогнозирования спроса, точного учета стоимости запасов, текущих рыночных цен на товарные запасы и стратегического размещения заказов в нужное время и в нужном количестве.

Программное обеспечениеShipBob для управления запасами может помочь предотвратить списание за счет централизации ваших данных в одном месте и автоматизации процесса повторного заказа. Узнайте больше о наших услугах по выполнению заказов и многом другом, поговорив с экспертом по выполнению заказов и запросив ценовое предложение ниже.

Практическое руководство по управлению неиспользуемыми активами | 23 октября 2019 г.

Цепочки поставок большинства компаний постоянно развиваются в ответ на изменение предпочтений клиентов и давление со стороны конкурентов.Вот почему сегодня компании стремятся сделать свои цепочки поставок более быстрыми, дешевыми и способными поставлять более широкий ассортимент продукции при сохранении высокого уровня качества. Во многих случаях производители могут выполнять эти улучшения, используя новые входящие материалы в производственном процессе, модернизируя свои технологии или машины, изменяя производственный процесс или перемещая производственные участки. Непредвиденным последствием этих постоянных изменений является увеличение неиспользуемых основных средств.

Неиспользуемые активы (такие как заводы и машины, лабораторное или офисное оборудование, а также неиспользуемая мебель и приспособления) можно разделить на четыре категории: неиспользуемые, устаревшие, отсутствующие и лом.Простаивающие и устаревшие активы могут быть повторно использованы или нет. В то время как простаивающие активы включают новейшие технологии, устаревшие активы являются устаревшими с технологической точки зрения. Оба этих типа активов могут быть повторно развернуты; однако недостающие и списанные активы можно только списать.

Существует ряд основных причин возникновения неиспользуемых активов. Некоторые из них адресуемы, а некоторые нет, что означает, что они должны приниматься в качестве затрат на ведение бизнеса. На рисунке 1 представлены некоторые типичные примеры неиспользуемых активов, их первопричины и возможности их устранения.

По моему опыту, почти 90 процентов неиспользуемых активов возникают из-за заранее определенных действий, таких как изменение производственных площадей, расширение производственных мощностей, инициативы по сокращению затрат или модернизация технологий. Все эти факторы можно устранить, чтобы уменьшить потери. Другие типы первопричин, такие как неудачи проектирования и планирования, неудачи инноваций, налогообложение или юридические проблемы, каннибализация активов, износ активов или воздействие на окружающую среду, относительно трудно контролировать, и они вносят сравнительно небольшой вклад в общую стоимость неиспользованные активы. 1

В финансовом учете актив — это ресурс, который принадлежит компании и может быть использован для получения будущей экономической выгоды. Чтобы пользователи финансовой отчетности, такие как акционеры, кредиторы, поставщики, клиенты и регулирующие органы, получали правдивое и объективное представление о финансовом положении и результатах деятельности компании, стандарты бухгалтерского учета требуют, чтобы стоимость активов была правильно отражена в отчетности. баланс. Если актив, присутствующий в балансе, больше не используется, его необходимо списать.Списание активов может существенно повлиять на прибыльность и снизить способность компании извлекать выгоду из существующей базы активов.

Хорошая новость заключается в том, что компания может минимизировать эти списания, внедрив определенные внутренние процессы. В этой статье предлагаются предложения по сокращению списания неиспользованных активов с помощью следующих шагов:

- Создание цифровой базы данных обо всех активах с подробной информацией, которая будет полезна при принятии будущих решений об утилизации неиспользуемых активов;

- Устранение первопричины каждого неиспользуемого актива путем вмешательства в процесс;

- Использовать периодическую физическую проверку в качестве инструмента для идентификации повторно используемых активов; и

- Решите, хранить или продать каждый неиспользуемый актив, и следуйте соответствующим правилам хранения.

Выполнение этих процессов может помочь значительно сократить списание активов; некоторые компании даже испытали сокращение этих затрат на 50 процентов всего за один-два года. И есть еще хорошие новости: эти шаги применимы к любой отрасли, и для внесения этих изменений требуется только одноразовое усилие.

В следующих разделах подробно описаны четыре шага.

Шаг 1. Создайте базу данных активов.

По мере того, как организации становятся крупнее и сложнее, цифровая база данных обо всех активах становится необходимой для эффективного управления основными активами и перераспределения неиспользуемых активов.Такая база данных существует в большинстве организаций в виде реестра основных средств (FAR), который используется для отслеживания балансовой стоимости активов и определения амортизации. Но информация, содержащаяся в FAR, обычно имеет ограниченное значение для принятия решений о передислокации активов. На Рисунке 2 показан пример информации, обычно включаемой в реестр основных средств.

Одна из причин, по которой FAR не помогает при перераспределении активов, заключается в том, что качество данных в FAR в крупных организациях часто страдает из-за отсутствия стандартизации.Например, все активы на Рисунке 2 относятся к аналогичным машинам, изготовленным одним и тем же производителем, но трудно сказать это из FAR, потому что каждое из трех мест предоставило им разные описания активов и классы активов.

Компании могут перейти к более строгой стандартизации данных, создав каталог всех типов активов, используемых компанией. Это может принимать форму сопоставления актива, такого как часть оборудования, с соответствующими процессами. Что составляет соответствующие процессы, зависит от того, какая информация потребуется для повторного развертывания актива в будущем.Например, для производителя обуви подходящие процессы, которым может быть сопоставлен актив, могут включать в себя обработку материала, сшивание, формирование, окраску и упаковку. Затем каталог может быть развернут еще на несколько уровней, чтобы показать тип оборудования, используемого в каждом процессе. Например, оборудование, используемое для упаковки, может включать в себя машины для наполнения, комбинирования, упаковки, этикетирования и запечатывания.

Каждый из этих классов оборудования будет включать продукцию, изготовленную различными производителями оригинального оборудования (OEM).Включая технические детали для каждого актива (такие как процессы, для которых он используется, класс оборудования, к которому он принадлежит, OEM машины и параметры машины) в FAR, компания может затем назначить машине технологическое оборудование — Поле сопоставления OEM. У FAR, который мы видели ранее, теперь будет следующая дополнительная информация, что сделает его ценным инструментом для облегчения перераспределения активов (см. Рисунок 3).

Поля отображения процессов и оборудования в FAR могут помочь компаниям быстро идентифицировать неиспользуемые активы, которые подходят для повторного развертывания в конкретных проектах.Кроме того, предоставляя подробную информацию о состоянии актива, расширенный FAR позволяет компаниям сосредоточиться только на повторно используемых активах и быстро списать недостающие и списанные активы.

Создание цифровой базы данных и последующее сопоставление всех существующих активов, вероятно, является наиболее сложным, трудоемким и дорогостоящим шагом в сокращении потерь активов. Тем не менее, это потребует единовременных усилий по обновлению деталей всех существующих активов, а любые дополнения к FAR впоследствии могут быть отражены как часть обычного процесса капитализации.На мой взгляд, для компаний с большой базой активов выгоды от расширенного FAR с точки зрения перераспределения активов, улучшенного контроля и новых идей, вероятно, значительно превысят затраченные усилия.

Шаг 2. Устраните каждую основную причину.

Ранее в этой статье мы обсуждали, как можно устранить одни коренные причины неиспользуемых ресурсов, а другие — нет. Когда дело доходит до уменьшения списаний неиспользованных активов, подход будет отличаться в зависимости от того, вызваны ли они первопричинами, которые можно устранить, или первопричинами, которые нельзя устранить.

Процесс устранения коренных причин: Большинство неиспользуемых активов генерируется из-за устранимых коренных причин, таких как решения об изменении производственных площадей организации, расширении ее мощностей, реализации инициатив по экономии или обновлении оборудования. Эти решения обычно принимаются после тщательной оценки капитальных затрат (капвложений), чтобы определить, соответствуют ли инвестиции пороговым значениям рентабельности инвестиций (ROI) компании. Добавив несколько шагов в процесс утверждения бизнес-модели, организации могут с самого начала определить, будут ли эти предлагаемые проекты создавать неиспользуемые активы или предоставлять возможности для повторного развертывания простаивающего оборудования.Это может значительно сократить списание активов. Расширенный процесс утверждения бизнес-модели показан на Рисунке 4 и поясняется ниже.

1. Краткое изложение бизнес-модели: Начните с краткой бизнес-модели, как это обычно делается в предложениях по капитальным затратам.

2. Оценка списания: Оценка списания выполняется для выявления цепочки неиспользованных активов. На этом этапе определите активы, которые, вероятно, станут избыточными при выполнении бизнес-обоснования.Позаботьтесь также о включении эффектов второго порядка. Например, если материал, который был обработан в мешках, теперь будет перемещен по конвейеру, включите в оценку списания кран, используемый для перемещения мешков на заводской склад, а не только вилочный погрузчик, используемый внутри склада.

3. Оценка перераспределения: Оценка перераспределения направлена на то, чтобы определить, могут ли какие-либо из имеющихся неиспользуемых активов быть развернуты в конкретном проекте. Это может быть сделано путем сравнения доступных неиспользуемых активов (подходящие фильтры процессов и оборудования могут быть применены в расширенном FAR) с объемом проекта, чтобы определить, можно ли использовать доступные активы с небольшими изменениями в предложении.

4. Оценка скидки и обмена: На этом этапе организациям необходимо проверить, могут ли активы, которые будут сокращены, быть перепроданы поставщику оборудования за наличные или приняты в обмен на скидку при покупке нового оборудования. . В качестве альтернативы некоторые специализированные поставщики могут пожелать определить других клиентов, которые могут приобрести эти активы. Этот подход можно эффективно использовать на переговорах, когда планируются крупные закупки с минимальными затратами для продавца.