Причины списания материалов в акте примеры – Причины и основания для списания материальных ценностей

Как составить акт на списание материалов

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса.

Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

Израсходованные материалы должны отображаться в учете. То есть расход подлежит документированию в подтверждение списывания. Как правильно подготовить акт при списании материалов?

Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности.

Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения. Когда и что списывать и как это оформить?

Стандартный процесс списания материалов осуществляется один раз за месяц. При этом списываться могут лишь те ценности, которые официально приняты к учету.

Процедура сопровождается созданием акта списания материалов. Количество израсходованных материалов определяется с учетом объема, указанного в приходной документации, как начального показателя.

Любой расход материала подтверждается расходными документами. Эти данные указываются в акте со ссылкой на оправдательные документы.

Также важно при списании материалов учесть естественные потери. Например, отдельные материалы могут уменьшаться в объеме при транспортировке или хранении.

Если игнорировать нормальные потери, то со временем они могут накопиться и обрести существенный объем, ведущий к возникновению недостачи.

Кроме списывания материалов в процессе ежемесячного подведения итогов случаются ситуации расходования материальных ценностей, не связанные с текущим производством.

Такие операции также требуют оформления акта на списание материалов. Но недостаточно указать вид материала и причину расхода, нужно правильно составить документальное подтверждение.

Что это такое

Из самого наименования документа – акт списания материалов – следует, что он удостоверяет израсходование материальных ценностей.

То есть расходованные средства больше не используются в производстве и не должны отображаться в учете. Обоснованием снятия с учета становится акт списания.

Под материальными ценностями подразумеваются средства, приобретенные за счет организации. Использоваться они могут при создании продукции, для удовлетворения нужд предприятия, реализации трудовой деятельности.

В процессе использования материалы расходуются, приходят в негодность и подлежат списанию.

Акт на списание должен заключать в себе данные, идентифицирующие сами материалы, комиссию по списанию, причину списания, количество и стоимость списываемых объектов.

Также должны наличествовать обязательные реквизиты, привязывающие документ к определенной организации, дате составления и т.д. На основании готового акта бухгалтер подготовит справку, позволяющую снять материалы с учета.

Законодательством не предусмотренная утвержденная форма бланка данного акта. Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Налоговая инспекция, как правило, весьма щепетильно относится ко всему, что каким-либо образом касается расхода материалов и ценностей.

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу.

Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания.

Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов.

Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом.

Назначение документа

Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета. Акт выступает оправдательным документом, подтверждающим расход материалов.

При отсутствии акта списание ценностей оказывается абсолютно необоснованным, и израсходованные материалы продолжают числиться в учете.

То есть данный документ необходим для обеспечения достоверности бухгалтерского учета. Также при помощи акта списания ТМЦ можно убавить налогооблагаемую базу.

При расчете таковой в расчет принимаются все активы предприятия, и материалы в том числе. Расход ценностей признается только при наличии надлежащего документа.

В противном случае израсходованные материалы, несмотря на их отсутствие, включаются в базу по налогообложению. Данные касающиеся материалов удобнее отображать с помощью таблицы.

Готовый акт подписывается всеми членами комиссии. Утверждает документ руководитель предприятия. Упростить процесс списывания можно, если комиссия состоит из одного человека.

Таковое возможно, когда обязанности по хранению и использованию материалов возложены на одного человека и им же проводится опись расходных материалов.

Часто решение о целесообразности списания принимается бухгалтером, одновременно являющего собой комиссию по списанию в одном лице. Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Действующие нормативы

Отсутствие ратифицированной формы акта о списывании материалов, бухгалтеров ставит перед сложным выбором – составлять подобный документ или нет.

Однозначно, что акт нужен. Прежде всего, он обеспечит обоснованность и достоверность учета для самой организации. Кроме того предотвращаются притязания налоговых органов относительно документального доказательства материальных расходов.

При любом расходе ТМЦ создаются акты списания материальных ценностей. Образец их может отличаться в зависимости от причины списывания.

Форма акта на списание материалов разрабатывается организацией самостоятельно. Разработанный документ утверждается в учетной политике. При необходимости документ может дополняться в зависимости от обстоятельств.

Но при составлении документа желательно руководствоваться требованиями к первичной учетной документации. Это важно, поскольку акт списания выступает оправдательным документом в бухучете.

Невзирая на отсутствие типового бланка для акта по списанию материалов, при создании документа нужно держаться определенных стандартов, используемых отечественной сферой делопроизводства.

Большая их часть относится к оформлению бланка и особенностям указания в нем данных:

| Дата | Прописываемая в акте списания это дата составления документа. Если процесс списывания продолжается несколько дней, например, проводится инвентаризация имущества, то нужно обозначить в акте временной период всего процесса |

| Заголовок документа | Может иметь две формы – «Акт списания …» или «Акт о списании …», любой из вариантов является верным |

| Текстовая часть | Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …». Обязательно указываются точные реквизиты распорядительного документа |

| Гриф утверждения руководителем | Размещается в правой верхней части бланка. При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице |

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Порядок формирования

Для формирования акта используется бланк акта на списание материалов, образец которого организацией разрабатывается исходя из собственных потребностей. Акт формируется на основании бланка, удобного для определенной организации.

Но отдельные пункты должны наличествовать в любом случае:

| Название документа | Его регистрационный номер и дата составления |

| Основание | Для осуществления списывания |

| Лица, осуществляющие проверку материалов | И являющие собой комиссию по списанию |

| Данные о материалах | Название, количество, единица измерения, себестоимость |

| Причина списывания | — |

| Стоимость | Всех списанных материалов |

Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей:

| Текстовая | Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее |

| Табличная | Тут расписываются сведения о материалах, подлежащих списанию |

После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

Составленный утвержденный акт списания поступает в бухгалтерию, где на его основании списывание материалов отображается в учете организации.

К некоторым нюансам следует отнести следующие моменты:

| Название материала и его стоимость | Должны указываться так же, как в приходных документах |

| Для облегчения учета НДС | В акте можно прописать назначение списываемого материала или номер аналитического счета |

| Акт может формироваться как сводная ведомость | Когда данные указываются по мере фактического списывания материалов. При этом на каждое списание указывается соответствующая дата, а не дата начала заполнения ведомости. Налоговые расходы признаются в соответствии с отображенными датами |

Пришедших в негодность

Материалы могут прийти в негодность по причине неправильного хранения, истечения срока годности и подобных причин. Что надлежит сделать до оформления акта списания материалов, признанных негодными?

В первую очередь осуществляется ревизия, при которой осуществляется подсчитывание качественных и подпорченных единиц.

По результатам инвентаризации составляется ведомость по форме М-29, где в числе прочих отражаются материалы, подлежащие списанию.

Ведомость отправляется в бухгалтерию для уточнения общей суммы всех ТМЦ и в отдельности для пришедших в негодность.

Затем испорченные материалы изолируются и опечатываются. На данном этапе основной целью становится выяснение стоимости потерь организации.

Стоимость списываемых материалов определяется из первичной документации – общая сумма по приходной накладной делится на количество единиц.

Для составления акта списания необходимы отчет материально-ответственного лица о движении материалов со склада, докладная записка о выдаче/приеме материалов в определенном периоде, приказ руководителя о списании ТМЦ.

Акт составляется заинтересованными лицами – руководитель, бухгалтер, ответственное лицо, привлеченные специалисты.

В бланке документа помимо основных данных касательно материалов и причин списания указываются балансовые счета, по каким будут осуществляться проводки. Заполненный акт подписывается всеми членами комиссии, а затем утверждается руководителем.

Если на производство

Подготовка акта на списывание материалов в производство предусмотрена, когда предприятие списывает материальные ценности подразделениям. В этой ситуации основание для списания не отражается.

Передача материалов оформляется в виде перемещения внутреннего характера. Израсходование материалов обосновывается актом расхода.

Данный документ готовит подразделение, получившее и расходовавшее материал. Унифицированной формы акта расхода не имеется, потому разрабатывается он самостоятельно с учетом требований ФЗ №402.

В акте отображается:

- название материала;

- количество единиц;

- стоимость одной единицы и полная сумма;

- название заказа, для какого использован материал;

- общее количество в соответствии с нормами расхода с указанием суммы;

- объем сверх нормы, сумма и основание перерасхода;

- объем исполненных работ или число изготовленных изделий.

Списывание материалов в производство основывается на производственных отчетах. Каждое подразделение ежемесячно готовит отчет о движении материалов и передает его в бухгалтерию.

Здесь данные отчетов сверяются с данными складского и бухгалтерского учета.

На текущий ремонт

В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний.

Перечень предстоящих работ утверждается руководителем. На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов.

Стоимостные показатели при этом условны. Главное это не допустить перерасхода материалов или обосновать таковой.

На основании сметы составляется акт списания материалов на текущий ремонт. В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Пример заполнения

Форма акта на списание материалов произвольна. Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Кроме того важно правильно идентифицировать сами материалы во избежание ошибочного списания не тех ценностей.

При первом составлении такого акта желательно ознакомиться с примером заполнения акта списания материалов, и по его подобию составить нужный документ.

Можно ли обойтись без акта списания материалов? В принципе учесть расход материалов можно и иными документами.

К примеру, посредством лимитно-заборной карты или требования-накладной. Однако именно акт списания выступает логическим обоснованием расходных операций с точки зрения налоговой отчетности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

buhonline24.ru

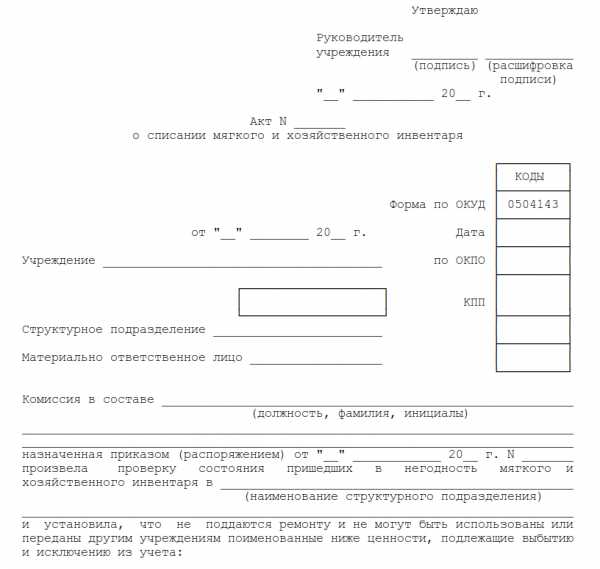

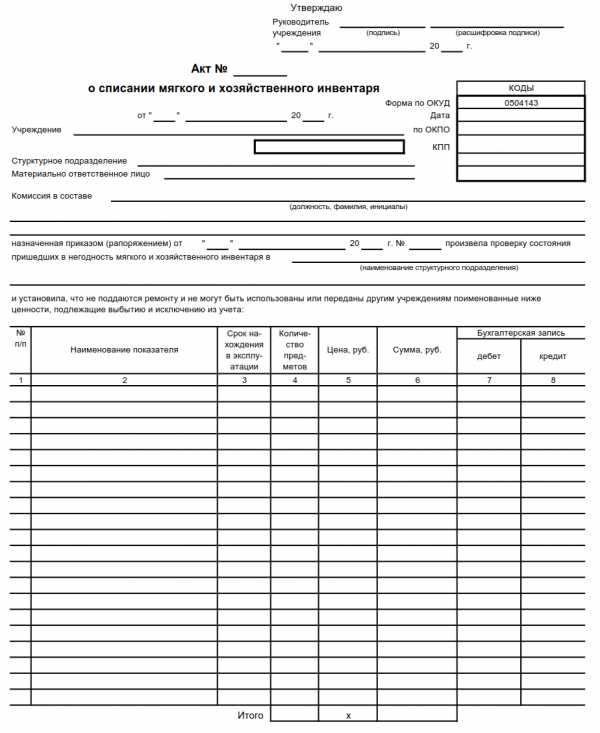

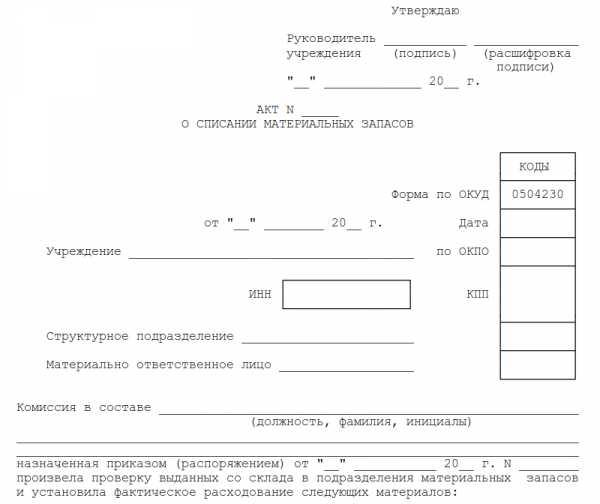

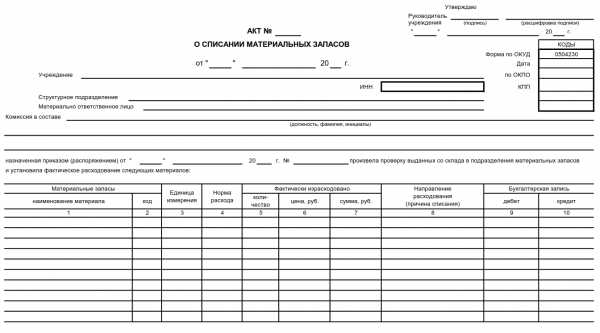

Образец акта списания материальных ценностей 2019

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо провести процедуру списания. Для государственных учреждений действует Приказ Минфина России от 30.03.2015 № 52н, который регламентирует, в том числе, и бланки документов, необходимых для утилизации. Образец акта на списание материалов в производство зависит от вида списываемого имущества. Так, существуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Образец акта на списание ТМЦ различается не только видом актива, но и формой бланка.

Образец по форме ОКУД 0504143

Скачать бесплатно бланк акта на списание материальных ценностей можно по ссылке ниже.

Скачать

Форма ОКУД 0504143 в виде таблицы

Скачать

Образец акта ОКУД 0504230

Скачать

Форма ОКУД 0504230 в виде таблицы

Вы также можете скачать бланк акта на списание материалов в Excel.

Скачать

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Образец заполнения

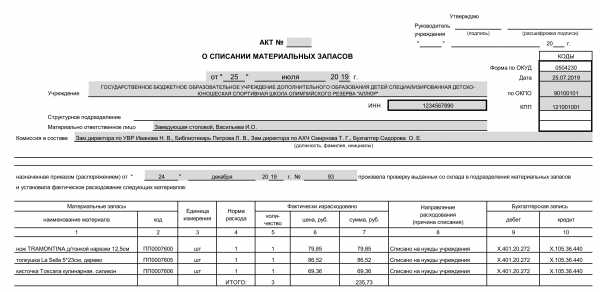

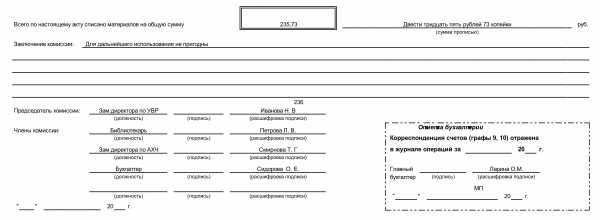

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Скачать готовый образец

Скачать

Сколько хранить

Документ хранится в архиве учреждения не менее пяти лет.

Ответственность

Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности ценностей.

Запасы, стоящие на балансе компании, нельзя утилизировать без составления соответствующих бумаг в присутствии членов специально созванной группы, иначе ответственные лица будут отвечать в пределах своего договора об индивидуальной материальной ответственности.

gosuchetnik.ru

Акт о списании материальных ценностей (образец)

0

Активы организации, которые имеют вещественную форму, часто именуются материальными ценностями. К ним относятся, в частности, основные средства, материалы, товары, готовая продукция.

Те материальные ценности, которые не могут быть использованы по назначению, не способны принести организации доход в будущем или выбывают, подлежат списанию. Списание материальных ценностей имеет место в случаях их продажи, передачи в качестве вклада в уставный капитал другой организации, выявления недостачи или порчи при инвентаризации и т.д. Операции по списанию материальных ценностей подразумевают кредитование счетов учета соответствующих активов. В частности, счетов 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др. (Приказ Минфина от 31.10.2000 № 94н). Основанием для отражения бухгалтерских записей по списанию материальных ценностей являются первичные учетные документы (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Как составить акт на списание материальных ценностей, расскажем в нашей консультации.

Форма акта списания материальных ценностей

Форма акта на списание материальных ценностей зависит от вида списываемых активов. Ведь для отдельных случаев списания утверждены унифицированные бланки. И хотя они не являются обязательными к применению, удобно использовать именно их (Информация Минфина № ПЗ-10/2012). Тем более учитывая, что использование именно унифицированных форм первичных учетных документов часто предусмотрено большинством бухгалтерских программ.

Так, при продаже материалов или товаров обычно используется унифицированная форма товарной накладной (форма № ТОРГ-12, утв. Постановлением Госкомстата от 25.12.1998 № 132). Такая накладная составляется в 2 экземплярах. Первый экземпляр остается в организации, которая сдает товарно-материальные ценности, и является основанием для их списания. А второй экземпляр передается сторонней организации и является основанием для оприходования ценностей.

В том случае, когда необходимо оформить порчу, потерю качества товаров, не подлежащих дальнейшей реализации, может составляться в 3 экземплярах унифицированная форма № ТОРГ-16 «Акт о списании товаров» (утв. Постановлением Госкомстата от 25.12.1998 № 132). Первый экземпляр акта направляется в бухгалтерию и является основанием для списания с потерь ТМЦ с материально ответственного лица, второй экземпляр остается в подразделении, третий — у МОЛ.

Для оформления и учета списания пришедших в негодность основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие унифицированные формы:

- № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- № ОС-4а «Акт о списании автотранспортных средств»;

- № ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

Указанные формы составляются в 2 экземплярах, подписываются членами комиссии, назначенной руководителем организации и утверждаются руководителем. Первый экземпляр акта передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов ОС, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Как в указанных выше случаях списания, так и в иных ситуациях форму акта для списания материальных ценностей организация может разработать самостоятельно. При этом может обратиться, например, даже к форме акта списания материальных ценностей (образец по форме 0504230), который применяется государственными (муниципальными) учреждениями (Приказ Минфина от 30.03.2015 № 52н).

Какую бы форму организация ни выбрала, ее необходимо закрепить в Учетной политике в целях бухгалтерского учета. Примерную форму акта списания материальных ценностей (бланк) скачать бесплатно можно по приведенной ниже ссылке.

Приведем для акта списания товарно-материальных ценностей образец его заполнения.

Скачать примерную форму акта о списании материальных ценностей (бланк) можно здесь.

Скачивать формы документов могут только подписчики журнала «Главная книга».

Скачатьglavkniga.ru

Акты на списание. Образцы и бланки 2020 года

Любые активы, запасы и ценности приходят в негодность, утрачивают свои эксплуатационные свойства. Хранить эти объекты на складе компании нет смысла. Что же делать руководителю? Подобные активы требуется списывать. Одновременно они снимаются с учета. Списание должно проводиться в порядке, который утвержден законом. Процедура выполняется на основании специального акта.

Особенности процедуры

Ценности фирмы – это такие объекты:

- Сырье.

- Готовые изделия.

- Продукты незаконченного производства.

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

- Запуск сырья в изготовление.

- Дефекты.

- Утрата качества из-за непредвиденных обстоятельств (к примеру, наводнение, пожар, ураган).

- Завершился срок службы.

- Моральное устаревание оборудования.

- Износ активов.

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Ключевые особенности акта на списание

Акт – это ключевой документ, на основании которого производится списание. Без него проведение процедуры будет незаконным. В документе фиксируются эти положения:

- Места и дата оформления.

- Названия активов на списание, инвентаризационные номера, если они есть.

- Точное число ценностей на списание, их стоимость.

- Срок хранения, если он есть.

- Причины, по которым проводится списание (к примеру, обнаружение поломки или износа).

- Информация о наказании лица, виновного в том, что активы пришли в негодность.

То есть, именно акт фиксирует количество списываемых ценностей, их наименования. В нем обязательно должны содержаться обязательные реквизиты. Одновременно с этим нет утвержденной формы акта. При составлении документа нужно использовать образец. Руководителю компании рекомендуется разработать образец или взять готовый, а затем зафиксировать его в учетной политике.

ВАЖНО! Акт должен быть подписан всеми участниками комиссии. Последний шаг – фиксация списания в бухучете.

Акт на списание активов в производство

Акт на списание активов в изготовление нужен для оформления расхода сырья на нужды производства. Обычно документ формируется на конец месяца. В нем содержатся эти положения:

- Название сырья.

- Количество.

- Стоимость.

- Предназначение, информация о том, куда пошло сырье.

- Если случился перерасход, нужно прописать его причины.

Если это акт на списание активов в производство, причину списания фиксировать не требуется.

Функции

На базе акта выполняются следующие действия:

- Отнесение стоимости активов на производственные расходы.

- Отправка на склад сырья, которое нужно для целей деятельности фирмы.

Акт при отпуске материалов в производство составлять не обязательно. Его может заменить требование-накладная, лимитно-заборная карта. Но создать акт все-таки желательно. Он пригодится при проверке со стороны налоговой.

assistentus.ru

Акт на списание материалов (образец)

0

Материалы – это вид запасов. К ним относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы (п. 42 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н).

О синтетическом и аналитическом учете материально-производственных запасов (МПЗ) (в т.ч. материалов) мы рассказывали в нашей консультации. В этом материале расскажем о том, как составить акт на списание материалов и образец такого акта приведем ниже.

Что понимается под списанием материалов?

Методические указания по бухгалтерскому учету МПЗ (утв. Приказом Минфина от 28.12.2001 № 119н) предусматривают, что списание материалов производится в следующих случаях (п. 124):

- материалы пришли в негодность по истечении сроков хранения;

- материалы морально устарели;

- при выявлении недостач, хищений или порчи материалов, в том числе вследствие аварий, пожаров, стихийных бедствий.

Однако в более широком смысле под списанием материалов понимается также их отпуск в производство и даже выбытие материалов при их продаже. Иными словами, во всех тех случаях, когда материалы списываются с бухгалтерского учета организации, т. е. отражаются по кредиту счета 10 «Материалы» (Приказ Минфина от 31.10.2000 № 94н). Например, в корреспонденции с дебетом счетов 20 «Основное производство», 91 «Прочие доходы и расходы», 94 «Недостачи и потери от порчи ценностей» и др.

Когда нужен акт для списания материалов?

Списание материалов организация должна оформлять первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Какую именно форму документа использовать, организация решает сама (Информация Минфина № ПЗ-10/2012). Обычно, когда материалы продаются, составляется товарная накладная по форме № ТОРГ-12 (утв. Постановлением Госкомстата от 25.12.1998 № 132). Подробнее об этой форме мы рассказывали в отдельной консультации, где приводили также образец заполнения первичного документа. Когда материалы передаются от одного структурного подразделения (или МОЛ) к другому и даже при списании материалов в производство и иных случаях, используется требование накладная по форме № М-11 (утв. Постановлением Госкомстата от 30.10.1997 № 71а). Образец заполнения этой формы мы приводили здесь. Для списания материалов в производство также применяется, к примеру, лимитно-заборная карта по форме № М-8. Что касается акта на списание материалов, то он может применяться как в указанных выше случаях, так и, что более часто, в случаях списания материалов, отличных от передачи в производство или продажи. Например, при списании ГСМ или канцтоваров.

Разрабатываем акт на списание материалов ( бланк)

Для каких целей и какую форму акта на списание материалов организация будет использовать, она решает сама и закрепляет это в своей Учетной политике в целях бухгалтерского учета. Поскольку акт на списание материалов является первичным учетным документом, необходимо обеспечить наличие в нем следующих обязательных реквизитов (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должностей лиц, совершивших операцию и ответственных за ее оформление;

- подписи данных лиц с указанием их фамилий и инициалов.

При списании материалов организация обычно создает специальную комиссию. Пример приказа о создании такой комиссии мы приводили в отдельном материале. Если одна и та же форма акта используется при различных видах списания материалов, целесообразно предусмотреть указание причины списания материалов в акте на списание.

Примерную форму акта на списание материалов (бланк) скачать бесплатно можно по приведенной ниже ссылке.

Приведем для акта на списание материалов образец его заполнения для случая списания ГСМ.

Скачать примерную форму акта на списание материалов (образец бланка) можно здесь.

Скачивать формы документов могут только подписчики журнала «Главная книга».

Скачатьglavkniga.ru

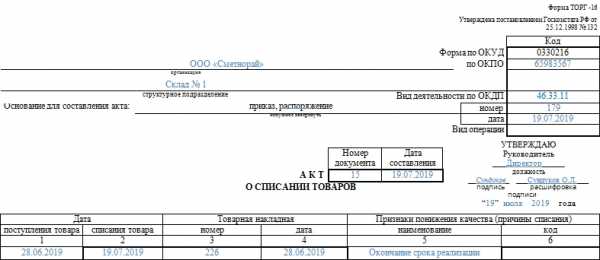

Акт о списании товаров по форме ТОРГ-16. Образец и бланк 2019

Акт о списании товаров по форме ТОРГ-16 пригодится в случае, когда товары на складе организации пришли в негодность и их необходимо списать. Этот документ является подтверждением правомерности действий кладовщика или иного материально ответственного лица.

ФАЙЛЫ

Скачать пустой бланк акта о списании товаров по форме торг-16 .docСкачать образец акта о списании товаров по форме торг-16 .doc

Документ будет особенно полезен продовольственным организациям, аптекам и другим компаниям, которые имеют дело с портящимся товаром.

Важный момент! Списание не может производиться без ведома руководителя организации. Должен быть составлен приказ или распоряжение от его имени.

Если суммы, на которые производят списание товаров, незначительны, а процесс снятия товаров с учета производится регулярно, то руководитель может издать приказ соответствующего содержания, подразумевающий регулярные списывания. Но все равно ссылка на приказ будет обязательна для акта о списании товаров по форме ТОРГ-16.

Стоит отметить, что процедура списания ТМЦ (товарно-материальных ценностей) производится только в присутствии комиссии, члены которой несут ответственность и расписываются в бумаге за то, что списание производилось по всем правилам. Также они проверяют соответствие цифр в документе фактическому количеству списываемого товара.

Элементы акта

Бумага оформляется минимум на двух листах. На каждом листе присутствует таблица. В представленных образцах первая таблица содержит 13 строк, вторая – 12. При необходимости количество строк можно увеличивать. Тогда весь документ будет занимать большее количество листов. Однако даже в этом случае он будет считаться унифицированной формой и с малой долей вероятности спровоцирует вопросы при проведении проверок.

К сведению! С 2013 года законодательство значительно смягчило требования к документообороту в организациях. Форма ТОРГ-16 перестала быть единственно верной для списания негодных товаров. Оформить факт списания можно на любом бланке. Главное, чтобы в нем содержались все нужные реквизиты и бланк был принят приказом руководителя и присутствовал в учетной политике компании.

Большинство руководителей, кладовщиков и бухгалтерских работников склонно применять именно эту форму документа, так как в ней данные будут размещены удобно, компактно. Кроме того, она не вызывает никаких вопросов при проведении переучета контролирующими организациями.

Первая страница акта

Акт о списании товаров по форме ТОРГ-16 начинается со ссылки на Постановление Госкомстата №132 от 25 декабря 1998 года в правом левом углу страницы. Именно это постановление закрепило бланк такой формы в качестве унифицированной для списания товаров. Ей пользовались долгое время, и до сих пор он остается актуальным.

После ссылки на законодательную базу располагается миниатюрная таблица с кодами. Код по ОКПО уже указан, он остается неизменным при использовании этого бланка – 0330216. Он уже напечатан. Помимо этого, в ней должны содержаться код по ОКПО, вид деятельности по ОКДП и кодировка вида операции. Слева от таблицы кодов есть место для указания полного наименования организации и при наличии ее структурного подразделения. Последним может быть склад, цех, кладовая и пр.

Важный момент – основание для составления акта. На него в верхней части документа отводится одна графа. В ней, помимо названия документа, должны содержаться его номер и дата подписания.

Так как во время списания товаров увеличивается риск мошенничества со стороны работников, на каждом акте списания отдельно предусмотрено пространство для утверждения руководителя. На акте в заполненном виде должна стоять подпись руководителя с расшифровкой, должностью и датой постановки. Акту присваивается номер. Он и дата подписания ставятся сразу после названия документа.

Первая таблица

После шапки в прикрепленном бланке располагается довольно простая таблица. В ней имеются столбцы, в которых должна содержаться информация о:

- Датах поступления и списания описываемого в каждой строке товара. Указывается для каждого наименования отдельно. Недопустимо помещать в одну строку разные товары.

- Номере и дате товарной накладной. Она является связующим звеном акта и нужна для корректного формирования бухгалтерской отчетности.

- Причинах. Они представляют собой признаки понижения качества, которые привели к невозможности использования перечисляемых в таблице товарно-материальных ценностей по их назначению. Также здесь предусмотрена графа для указания кода, если в фирме принята кодировка. Но обычно эти поля остаются пустыми.

Причины списания разнообразны:

- Порча. Предумышленная или непредумышленная. Назначение материально ответственного лица как раз необходимо для таких случаев.

- Брак. Заводской или выявленный позже, при инвентаризации.

- Нарушение целостности упаковки.

- Окончание срока реализации. Это самая распространенная из причин списания.

При закрытии организации нереализованный товар также подлежит списанию.

Заполнение бланка акта о списании товаров по форме ТОРГ-16 может производиться только в печатном виде. На обратной стороне листа должны быть подписи созванной специально для такого случая комиссией, а электронные подписи в большинстве случаев есть далеко не у всех работников учреждения. Обычно прибегают к смешанному заполнению: графы таблиц формируют в электронном виде, акт распечатывают, а затем все материально ответственные лица оставляют свои подписи, ставится печать организации (при наличии).

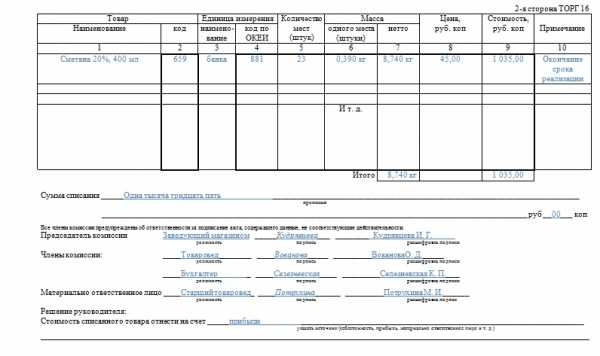

Вторая страница

На второй станице расположена таблица, которая должна предоставлять данные о:

- Коде и полном названии товара.

- Коде по ОКЕИ и названии единицы измерения, которой меряется списываемая товарно-материальная ценность. Это может быть единица, кг, грамм и пр.

- Количестве. В этой графе обычно находится только одна цифра. Если в предыдущем столбце не указаны единицы измерения, то подразумевается, что здесь указывается количество занимаемых мест в складском помещении.

- Массе. Указывается вес общий, всего списываемого в конкретной строке товара и одной штуки (при возможности указания).

- Цене и стоимости.

- Других данных, которые являются принципиально важными при проведении списания. Эта графа называется «Примечание».

После второй таблицы отдельно указывается общая сумма списания прописью. Прямо под ней подписываются председатель и все члены комиссии, которые присутствовали при списании и гарантируют грамотность проведения процедуры. После них расписывается материально ответственное лицо. Все «автографы» должны иметь расшифровку. Рядом с ними прописываются должности тех лиц, которые их поставили.

Завершает акт о списании товаров по форме ТОРГ-16 решение руководителя, к чему отнести это списание. Это может быть списание на расходы либо назначение ответственного за недостачу материально ответственного лица. Если последнее, то сотрудник будет обязан возместить нанесенный ущерб.

assistentus.ru

Форма на списание материалов: образец заполнения

0

Списание материалов в производство предполагает документальное оформление. Ранее для этого использовались унифицированные требования-накладные, лимитно-заборные карты, накладные на отпуск материалов на сторону. А после того, как обязательное применение унифицированной первички было отменено, многие компании переработали указанные документы под свои нужды либо стали использовать самостоятельно разработанные документы. В том числе на практике многие используют акт на списание материалов. Сразу отметим, что унифицированной формы этого документа нет.

Что указывается в акте на списание материалов в производство (образец)

Стоимость материалов, отпущенных в производство или для управленческих нужд, списывается в бухучете на счета учета затрат (п. 93 Методических указаний, утв. Приказом Минфина от 28.12.2001 N 119н, далее – Методические указания). Но если в течение месяца не все отпущенные материалы были израсходованы, понадобится акт на списание материалов. Он же будет являться документальным подтверждением материальных расходов в налоговом учете. Ведь сумма материальных расходов на конец месяца должна быть уменьшена на стоимость неиспользованных материалов (п. 2 ст. 272, ст. 319 НК РФ).

В первичных учетных документах на отпуск материалов указывается название материала, количество, цена, сумма, а также назначение (п. 97 Методических указаний). Аналогичные графы должен содержать и бланк акта на списание материалов. Также в акте указывается наименование организации, конкретное подразделение (склад, отдел, цех и т.д.), а также номер акта и дата его составления.

Кроме того, в акте на списание отражается причина списания материалов. Если все материалы списываются по одной и той же причине, общее обоснование может быть указано до перечисления конкретных видов материалов. Если же причины списания разные, в таблице со сведениями о материалах можно предусмотреть дополнительную графу и указывать основания для списания в ней.

Акт на списание может быть составлен за неделю, полмесяца, месяц – любой период в пределах месяца. Каждая организация определяет такой период самостоятельно с учетом своих технологических процессов.

Подписывает акт, как правило, материально-ответственное лицо и руководитель подразделения. Поскольку акт на списание материалов не является унифицированной формой, его нужно утвердить в учетной политике.

Акт на списание материалов: образец

Форма акта на списание материалов

Скачивать формы документов могут только подписчики журнала «Главная книга».

Скачатьglavkniga.ru

Об авторе