Прием платежей ип: Как ИП принимать оплату от физических лиц

Как ИП принимать оплату от физических лиц

⚡ Все статьи / ⚡ Ближе к делу

Ольга Тырина

Индивидуальные предприниматели могут принимать оплату от физлиц наличными деньгами и безналичным расчётом — переводом с карты, счёта, электронного кошелька. Рассмотрим особенности разных способов приёма платежей.

Содержание

- Может ли ИП принимать оплату на счёт физлица

- Способы приёма платежей от физических лиц

- Как оформить и выдать чек физическому лицу

Может ли ИП принимать оплату на счёт физлица

ИП лучше не использовать личный счёт в предпринимательской деятельности. Это не запрещено налоговой, но могут быть проблемы с банком.

Это не запрещено налоговой, но могут быть проблемы с банком.

Когда физлицу открывают счёт, с ним заключают договор о банковском обслуживании. В нём обычно есть условие, что текущий счёт не предназначен для бизнеса. Если физлицо будет использовать счёт не по назначению, то нарушит договорённости с банком.

Штрафов для клиента за это нет. Но банки отвечают перед ЦБ РФ за то, что допустили такое нарушение. Чтобы себя обезопасить, они могут приостанавливать подозрительные зачисления и запрашивать у клиентов пояснения и подтверждающие документы. Если платёж связан с предпринимательством, банк может отказаться его проводить.

Лучше не рисковать и открыть отдельный расчётный счёт ИП, хотя такой обязанности в законе нет.

Самозанятые ИП могут получать деньги на любой из своих банковских счетов.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Способы приёма платежей от физических лиц

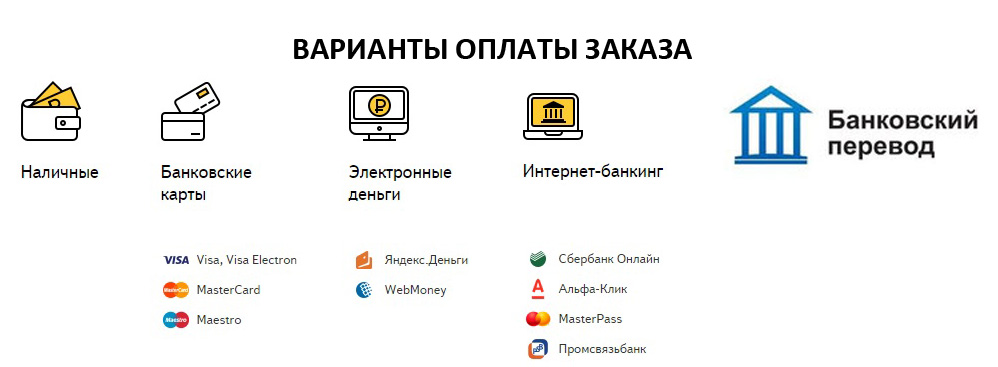

Чтобы клиентам было удобно платить, лучше предусмотреть как можно больше вариантов оплаты.

Наличными

Ограничений по сумме расчётов наличкой между ИП и физическими лицами нет. Чтобы принимать деньги, нужно приобрести онлайн-кассу с фискальным накопителем, заключить договор с оператором фискальных данных — через него информация о продажах поступает в налоговую. При оплате нужно выдать покупателю чек.

Исключение — ИП, которые применяют налоговый режим НПД, то есть самозанятые. Касса им не нужна. Они передают информацию о продажах самостоятельно через приложение «Мой налог» и в нём же формируют чек.

Также ИП могут принимать оплату от физлиц без кассы если:

- продают газеты и журналы, торгуют на розничных рынках, ярмарках, в выставочных комплексах, ремонтируют и окрашивают обувь и занимаются другой деятельностью из п. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ;

- применяют патент для ремонта зданий или мебели, фотографии, репетиторства и другой деятельности из п. 2.1 ст. 2 Закона № 54-ФЗ. Они должны выдавать физлицам документ, подтверждающий покупку.

С банковских карт

Чтобы принимать оплату с пластиковых карт, нужно открыть расчётный счёт, приобрести платёжный терминал и заключить договор с банком об оказании услуг эквайринга.

Если у ИП есть интернет-магазин, можно настроить на сайте интернет-эквайринг и принимать оплату онлайн. Если ИП доставляет товары курьером, для оплаты при получении понадобится мобильный эквайринг. Тогда курьер сможет брать с собой переносной терминал или смартфон со специальным ПО, а покупатель — расплачиваться картой. Можно использовать QR-эквайринг и принимать деньги от физлиц по системе быстрых платежей. В этом случае покупатель сканирует QR-код камерой мобильного телефона и получает ссылку на оплату.

Эквайринг не освобождает от онлайн-кассы. ИП, которые обязаны её применять, при поступлении оплаты должны выдавать покупателям чеки.

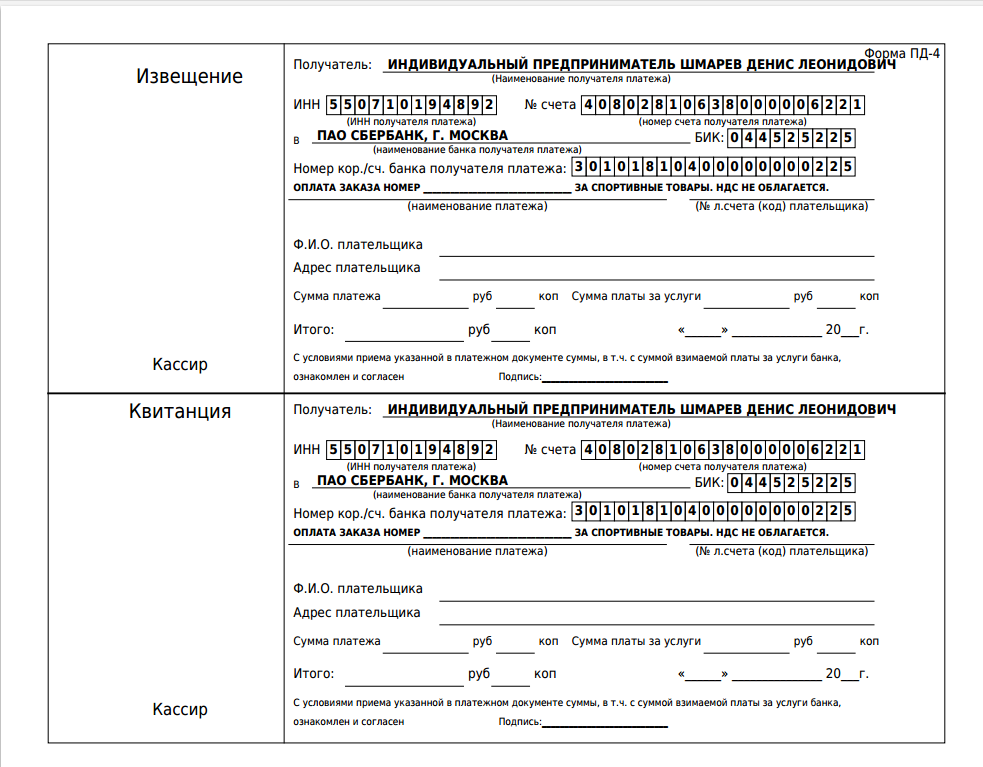

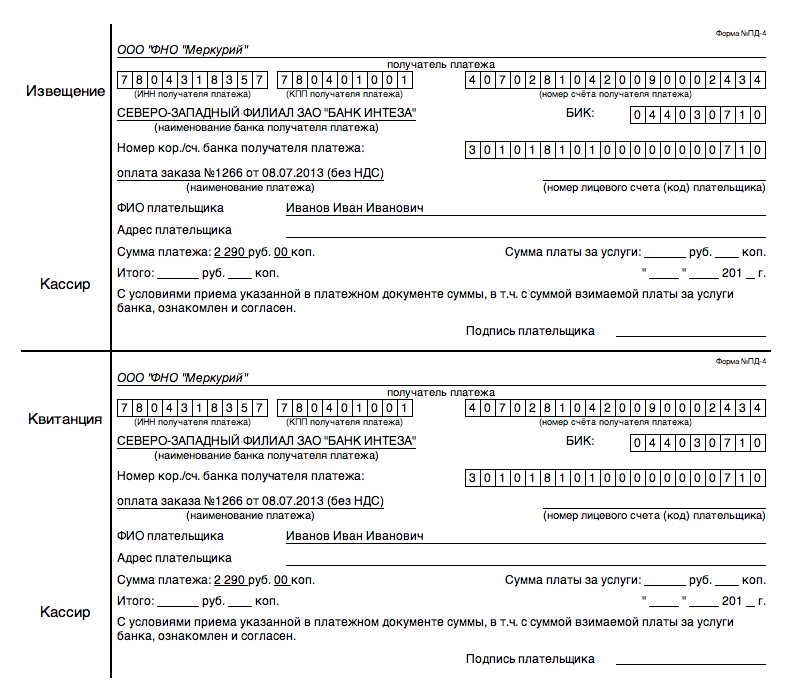

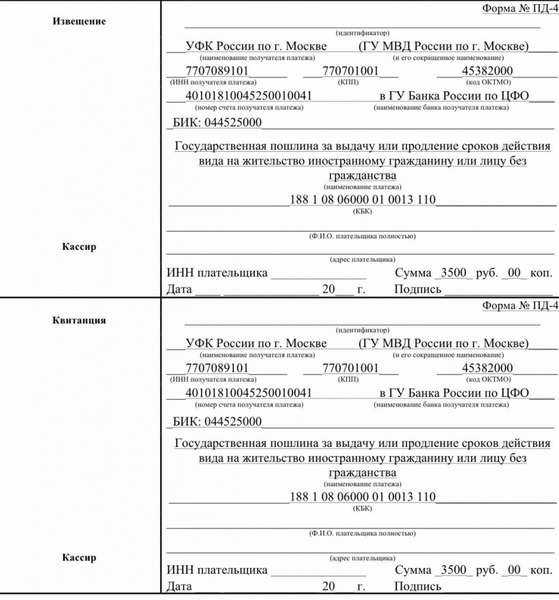

Банковским переводом

Физлицо может перевести деньги на расчётный счёт ИП по банковским реквизитам. Для этого предприниматель выдаёт ему счёт или квитанцию на оплату. Плательщику нужно прийти с паспортом в отделение своего банка, там операционисты оформят перевод. Либо он может сам сформировать платёжное поручение в приложении или в личном кабинете интернет-банка.

Плательщику нужно прийти с паспортом в отделение своего банка, там операционисты оформят перевод. Либо он может сам сформировать платёжное поручение в приложении или в личном кабинете интернет-банка.

При получении денег банковским переводом тоже нужно пробивать чеки.

Почтовым переводом

Покупатель может отправить перевод на расчётный счёт ИП в любом отделении Почты России. Для этого ему тоже нужны паспорт и банковские реквизиты ИП. Деньги будут идти примерно два дня, но можно заказать услугу мгновенного перевода и они окажутся у получателя в день отправки.

Чек в этом случае выдаёт не ИП, а почта, так как она принимает деньги от физлица.

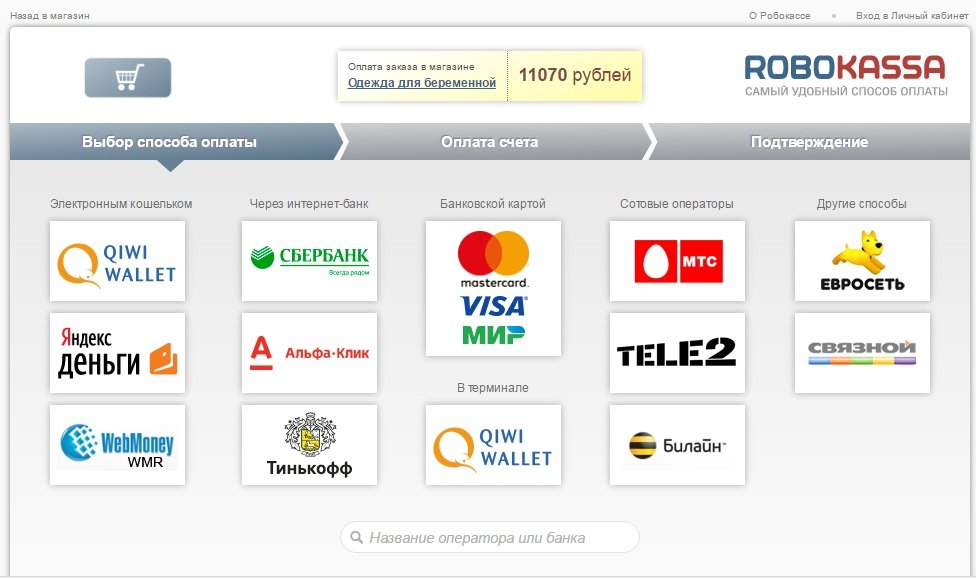

Электронными деньгами

Принять электронные деньги от физлиц можно двумя способами:

- Самостоятельно завести корпоративные электронные кошельки, например, в платёжных системах ЮMoney, QIWI.

- Заключить договор с платёжным агрегатором — сервисом для приёма платежей в интернете разными способами.

Например, с «Робокассой», «Юкассой». В этом случае не придётся самому оформлять кошельки в каждой платёжной системе.

Например, с «Робокассой», «Юкассой». В этом случае не придётся самому оформлять кошельки в каждой платёжной системе.

При поступлении оплаты электронными деньгами нужно пробивать кассовые чеки.

Как оформить и выдать чек физическому лицу

В кассовом чеке должны быть обязательные реквизиты:

- наименование документа;

- порядковый номер за смену;

- дата и время по часовому поясу адреса, где установлена касса;

- адрес торговой точки или сайта, где был расчёт;

- ФИО и ИНН предпринимателя;

- режим налогообложения;

- наименование товаров, работ, услуг и их количество.

Полный перечень реквизитов — в ст. 4.7 закона № 54-ФЗ.

При оплате картой или наличкой через кассу и терминал чек выдают сразу. При оплате другими способами его отправляют покупателю в электронном виде до конца следующего рабочего дня — на электронку, мессенджеры, через приложение ФНС «Мои чеки онлайн» или в виде QR-кода.

Статья актуальна на

Продолжайте читать

Все статьи

Розничный магазин: ставим ценники на товар

Что такое нетворкинг и в чём его польза?

Самозанятым: как платить налог с аренды

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Как бизнесу принимать платежи от физлиц, юрлиц и ИП

Статья подготовлена вместе с экспертами Корпорации МСП

АО «Корпорация «МСП» — федеральная корпорация по поддержке малого и среднего предпринимательства

Для малого бизнеса очень важно иметь возможность принимать платежи разными способами. Ведь если клиент не сможет оплатить товар или услугу так, как ему это удобно, он просто развернётся и уйдёт. А каждый клиент для малого и особенно микробизнеса буквально на вес золота. При этом у таких предпринимателей есть одна общая «болезнь» — слабое юридическое сопровождение их бизнес-деятельности. Из-за этого у них часто возникают проблемы с организацией приёма платежей и правильным оформлением нужных для этого документов — мы в Корпорации МСП видим это через наш «Сервис 360°» для обратной связи с бизнесом.

Ведь если клиент не сможет оплатить товар или услугу так, как ему это удобно, он просто развернётся и уйдёт. А каждый клиент для малого и особенно микробизнеса буквально на вес золота. При этом у таких предпринимателей есть одна общая «болезнь» — слабое юридическое сопровождение их бизнес-деятельности. Из-за этого у них часто возникают проблемы с организацией приёма платежей и правильным оформлением нужных для этого документов — мы в Корпорации МСП видим это через наш «Сервис 360°» для обратной связи с бизнесом.

Александр Исаевич

генеральный директор Корпорации МСП

Коротко

- От физических лиц — наличными, с банковских карт, на сайте и в соцсетях, на электронный кошелек и безналичным расчётом.

- От юридических лиц — наличными и безналичным расчётом.

Подробнее

Есть много разных способов принимать деньги от клиентов: брать наличные, организовать оплату со счёта мобильного телефона или по QR-коду. Разбираемся, как правильно принимать платежи внутри страны разными способами.

Разбираемся, как правильно принимать платежи внутри страны разными способами.

Покупатель платит вам обычными деньгами: даёт купюру в 5 000 ₽ или высыпает мелочь на прилавок. Принимать оплату наличными могут все — самозанятые, индивидуальные предприниматели и юридические лица.

Как организовать

Если вы самозанятый, можно принимать платежи без онлайн-кассы. Самозанятые выдают чеки в приложении «Мой налог»: указывают наименование товара или услуги, стоимость и отправляют чек покупателю по электронной почте или в любой мессенджер.

Если вы ИП или юридическое лицо

, для работы с наличными нужно установить онлайн-кассу. Это такое оборудование, которое автоматически передаёт данные о каждой оплате в ФНС через ОФД (оператора фискальных данных). Онлайн-кассы обязательны для всех, но статья 2 ФЗ-54 предусматривает исключения, например без онлайн-кассы можно продавать газеты и журналы и торговать овощами на ярмарке, ремонтировать обувь.

Чтобы принимать платежи через онлайн-кассу, нужно:

- купить или арендовать кассу с фискальным накопителем, которая одобрена налоговой и есть в реестре ФНС;

- заключить договор с ОФД, чтобы тот передавал чеки в налоговую;

- зарегистрировать онлайн-кассу на сайте налоговой — в личном кабинете ИП или юрлица;

- подключить онлайн-кассу к интернету, чтобы она передавала сведения об оплатах в налоговую.

Клиенты платят вам с банковских карт: прикладывают карточку к терминалу, если вы ИП или юридическое лицо, или переводят деньги в онлайн-банке, если вы самозанятый.

Как организовать

Если вы самозанятый, можно принимать платежи без онлайн-кассы и расчётного счёта прямо на свою личную карту. Просто выписывайте чеки в приложении, как при приёме наличных. А ещё можно подключить специальные сервисы, например «Своё дело» от Сбербанка. Тогда каждый раз при переводе денег на вашу карту сервис будет формировать чек — вам останется только отправить его покупателю.

Если вы ИП или юридическое лицо и хотите принимать платежи с банковских карт, нужно:

- завести расчётный счёт в любом банке — именно на него будут поступать деньги;

- установить или арендовать онлайн-кассу с фискальным накопителем и зарегистрировать её в налоговой;

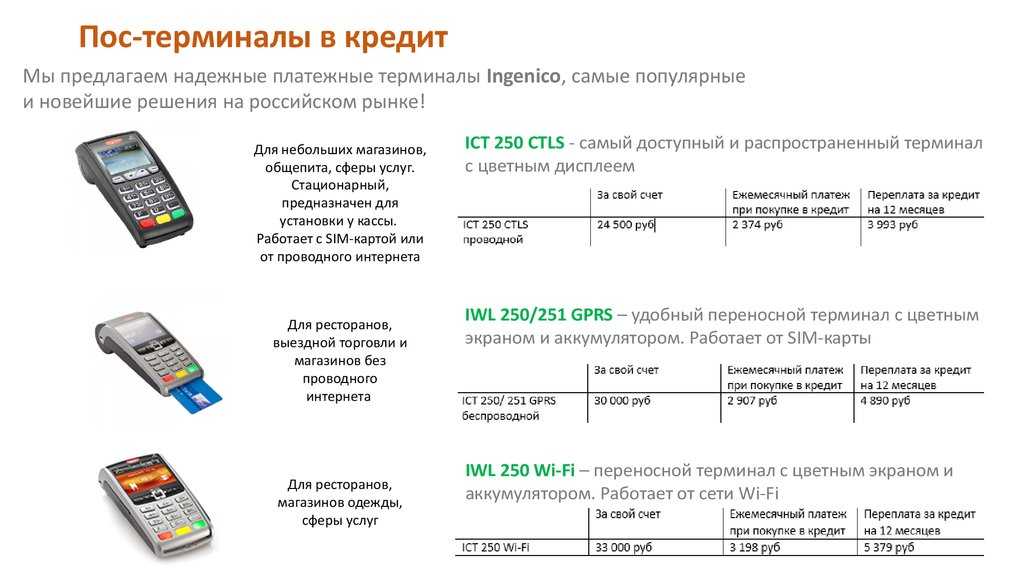

- установить POS-терминал — он считывает банковские карты, без него принимать оплату с карт нельзя;

- подключить эквайринг от банка — он нужен, чтобы платежи доходили с карт клиентов до вашего расчётного счёта.

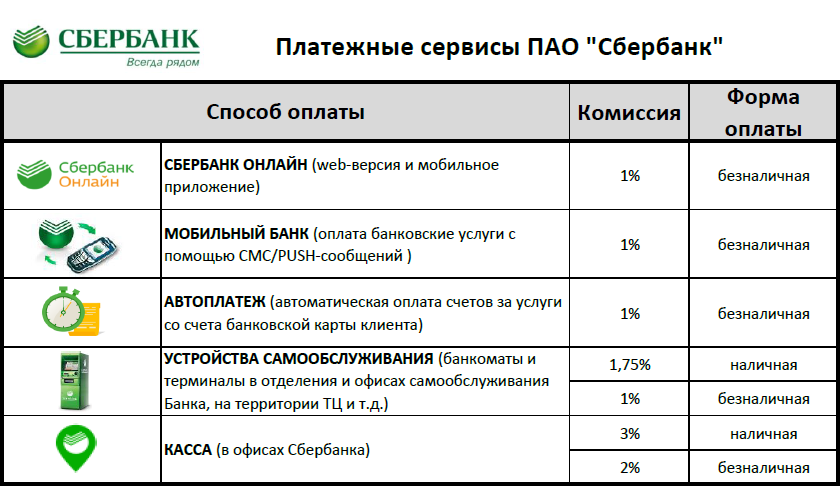

За эквайринг придётся платить: в конце марта 2022 года Тинькофф брал комиссию от 1,2 %, Сбербанк — от 1,6 %, Альфа-Банк — от 1,9 %. Комиссия зависит от оборота: чем больше денег приходит на счёт, тем меньше нужно будет отдавать за каждую транзакцию.

На сайте и в соцсетяхЭто когда вы можете принимать платежи через сайт, а клиенты оплачивают заказы разными способами: со счёта мобильного, банковскими картами, через терминалы у дома или электронные кошельки. Подключить такую оплату могут самозанятые, индивидуальные предприниматели и юридические лица.

Подключить такую оплату могут самозанятые, индивидуальные предприниматели и юридические лица.

Как организовать

Если вы самозанятый, можно подключить интернет-эквайринг у банка или агрегатора платежей. Схема приёма платежей работает так:

- Банк или агрегатор даёт форму приёма платежей, которую можно установить на сайт или открывать по ссылке.

- Клиенты переходят по ссылке или оплачивают заказ на сайте любым удобным для них способом.

- Вы выписываете чеки как обычно.

- Деньги поступают на счёт в агрегаторе или банке.

Потом выводите деньги на банковскую карту и тратите куда хотите.

Если вы ИП или юрлицо, чтобы принимать онлайн-платежи, нужно:

- открыть расчётный счёт, чтобы выводить на него деньги, полученные от покупателей;

- установить онлайн-кассу с фискальным накопителем, чтобы покупатели получали чеки на электронную почту или в смс;

- подключить интернет-эквайринг у банка или агрегатора платежей;

- установить платёжный модуль на сайт, чтобы клиенты переводили деньги, или отправлять каждому покупателю ссылку на страницу оплаты.

Как и в случае с обычным торговым эквайрингом, банк или агрегатор будет удерживать комиссию за каждую транзакцию. Размер комиссии зависит от способа, который покупатель использовал для оплаты, и составляет 0,9–5 %.

Если принимать платежи только онлайн, можно не покупать кассу, а арендовать облачное решение. Физически аппарат будет находиться у поставщика услуги — вы просто подключитесь к нему через интернет и будете выдавать чеки. Принимать платежи с сайта без кассы не получится: в любом случае надо или купить её, или арендовать облачный сервис.

На электронный кошелёкДеньги поступают на электронный кошелёк компании или частного специалиста. Принимать электронные платёжные средства могут все — самозанятые, ИП и юрлица. А платить так могут только физические лица.

Как организовать

Если вы самозанятый, просто отправляйте клиентам номер кошелька или ссылку на оплату. Выписывайте чеки, а потом выводите деньги на карту.

Если вы ИП или юридическое лицо, нужно зарегистрировать корпоративный электронный кошелёк в системе, которая работает с ИП и юрлицами: в ЮMoney или QIWI. Регистрация корпоративного кошелька — требование Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платёжной системе». Для этого укажите сведения о компании или ИП, привяжите электронный кошелёк к расчётному счёту и сообщите об открытии в ФНС.

Потом установите онлайн-кассу — и сможете принимать платежи:

- Офлайн — по QR-коду или реквизитам. Даёте клиентам номер кошелька или распечатываете QR-код со ссылкой на него и вешаете в зале.

- Онлайн — по реквизитам или ссылке на страницу оплаты. Когда человек перейдёт по ней, попадёт на форму перевода денег, где в поле получателя уже будет указан ваш кошелёк.

Подробнее о том, как принимать платежи по QR-коду, читайте в статье.

Безналичным расчётомБезналичные расчёты — это когда деньги зачисляют на ваш расчётный счёт через банк. Принимать так деньги могут только индивидуальные предприниматели и юридические лица.

Принимать так деньги могут только индивидуальные предприниматели и юридические лица.

Как организовать:

- Установите и подключите онлайн-кассу — она нужна, если деньги переводят физические лица.

- Заключайте с клиентами договоры и прописывайте в них порядок расчёта.

- Выдайте реквизиты или распечатайте квитанцию, по которой покупатель сможет перевести деньги в отделении банка.

- Каждый раз, когда на счёт поступает оплата от физического лица, выписывайте чек и передавайте его покупателю.

Чтобы принять наличные от индивидуального предпринимателя или юридического лица, нужно заключить договор — на поставку товара, на оказание услуг или другой. Принимать оплату таким способом могут самозанятые, индивидуальные предприниматели и юридические лица.

Если вы ИП или юрлицо, по одному договору можно принять не больше 100 000 ₽ — это лимит, установленный Указанием Банка России № 5348-У. Дальше придётся переходить на безналичный расчёт. Перезаключение или продление договора не поможет: если возникнут проблемы, суд объединит договоры в один, а вам придётся платить штраф за превышение лимита — до 50 000 ₽.

Дальше придётся переходить на безналичный расчёт. Перезаключение или продление договора не поможет: если возникнут проблемы, суд объединит договоры в один, а вам придётся платить штраф за превышение лимита — до 50 000 ₽.

Откройте расчётный счёт и принимайте оплату на него. Для этого заключайте договоры с другими ИП или юридическими лицами, прописывайте в них метод оплаты безналичным расчётом и указывайте номер расчётного счёта. Клиенты будут создавать платёжные поручения, и деньги с их счетов поступят на ваш.

Это единственный способ, как принимать платежи без онлайн-кассы. Она не нужна, если вы работаете только с ИП или юридическими лицами по безналичному расчёту.

Было полезно? Хотите что-то добавить или спросить?

Присоединяйтесь к обсуждению во ВКонтакте или Телеграме.

4 способа принимать платежи в Интернете – Forbes Advisor

Примечание редактора: Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Ведение бизнеса в Интернете является практически данностью для любой компании, даже если ваш основной продукт или услуга приобретается лично. Прием онлайн-платежей за ваши товары или услуги помогает вам охватить более широкую аудиторию и обеспечить бесперебойную работу с клиентами. Мы разбираем четыре быстрых, простых и эффективных способа для вашего бизнеса принимать онлайн-платежи.

Featured Partners

Advertisement

866-455-0201 Learn MoreOn Stax’s Website

2

CardX

2

CardX

855-201-2021 Learn MoreOn CardX’s Website

3

Payment Depot

3

Платежный депо

833-522-0568 Узнайте большена веб-сайте платежного депо

4

Merchantone

4

Merchantone

866-604-1508.00034 способа приема онлайн-платежей

Существует множество способов приема онлайн-платежей, и методы, которые подходят именно вам, зависят от вида вашего бизнеса.

1. Поставщик услуг онлайн-платежей

Если вы ведете бизнес, основанный на предоставлении услуг, или продаете товары через Интернет, поставщик услуг онлайн-платежей может быть наиболее распространенным способом получения вами оплаты от клиентов или клиентов.

PayPal и Stripe — самые популярные поставщики платежных услуг, хотя вы также можете использовать процессор, встроенный в Shopify или WooCommerce, если вы ведете бизнес электронной коммерции через одну из этих платформ.

Большинство современных разработчиков веб-сайтов, таких как Squarespace, Kajabi и WordPress, легко интегрируются с поставщиками платежных услуг. Вам просто нужно создать учетную запись в PayPal или Stripe, а затем ввести эту информацию в конструктор вашего веб-сайта, чтобы разрешить платежи на вашем веб-сайте.

Поставщики услуг онлайн-платежей позволяют вам принимать платежи по кредитным картам или платежи непосредственно со счета вашего клиента у поставщика (например, PayPal) на ваш счет.

Создать учетную запись у большинства поставщиков платежных услуг можно бесплатно, и вы будете платить комиссию за транзакцию в размере около 3%, в зависимости от платформы. Многие популярные системы торговых точек (POS) также предлагают модули электронной коммерции с обработкой онлайн-платежей.

2. Перевод ACH

Автоматизированная клиринговая палата (ACH) — это сеть, которая осуществляет электронный перевод денег между банковскими счетами в США. Вот как вы получаете деньги, если вам когда-либо платили прямым депозитом.

Для приема платежей через ACH-перевод обычно не нужны специальные возможности. Вам просто нужно предоставить клиенту или клиенту информацию о вашем прямом депозите, которая включает в себя:

- Маршрутный номер вашего банка.

- Номер вашего банковского счета.

Некоторым компаниям требуется аннулированный чек, в котором указаны эти номера, или форма авторизации из вашего банка. Но многие инициируют ACH только с вашей банковской информацией.

Получение платежа через ACH обычно зависит от плательщика, поскольку ему необходимо иметь доступ к необходимым учетным записям и инструментам, включая поставщика платежных услуг ACH, такого как Gusto, Bill.com или Stax. Плательщик также покрывает комиссию за перевод ACH по сравнению с транзакцией по кредитной карте, где вы оплачиваете комиссию в качестве получателя.

Однако вы можете получать платежи ACH через Stripe со своей учетной записью. Вы будете платить комиссию в размере 0,08% за транзакцию (максимум 5 долларов США), и клиент должен подключить свой банковский счет с помощью сети Plaid.

Связанный: Лучшие услуги по обработке платежей ACH

3. Мобильные платежи

Мобильные кошельки, такие как Apple Pay, Google Pay и Samsung Pay, делают онлайн-платежи очень удобными для ваших клиентов. Данные их кредитной карты вводятся автоматически, поэтому им не нужно возиться с вводом всех этих цифр с физической карты.

Чтобы внедрить мобильные платежи на веб-сайте, который вы создаете с нуля, вам необходимо следовать рекомендациям разработчика по встраиванию каждого из них в свой сайт:

- Apple Pay

- Google Pay

- Самсунг Пей

Большинство популярных платформ электронной коммерции поддерживают мобильные платежи и позволяют легко принимать этот способ оплаты, просто активировав опцию — кодирование не требуется.

4. Выставление счетов и выставление счетов

Вы можете упростить клиентам оплату ваших услуг с помощью платформы выставления счетов, которая позволяет осуществлять платежи одним щелчком прямо из их электронной почты.

Платформы выставления счетов, включая QuickBooks, Zoho, Xero, Wave и Harvest, предлагают интеграцию с основными поставщиками платежных услуг, включая PayPal и Stripe. Вы можете выставлять счета клиентам по электронной почте, а платформы создают сообщения с кнопкой оплаты, чтобы побудить их заплатить сразу.

Вы можете выбрать, какие способы оплаты принимать — просто активируйте предпочитаемый метод или активируйте несколько и предоставьте клиенту варианты.

Преимущества приема онлайн-платежей

Даже если вы занимаетесь продвижением и продажей услуг в Интернете, вы можете обойтись без приема платежей в Интернете. Вы можете пойти по старой схеме: отправить счет и дождаться чека по почте.

Можно. Но вы, вероятно, захотите принимать онлайн-платежи за все возможности и удобство, которые они добавляют вашему бизнесу.

Независимо от того, что вы продаете, онлайн-платежи могут принести пользу вашему бизнесу, потому что они:

- Расширяют вашу аудиторию. Принятие нескольких форм оплаты делает ведение бизнеса с вами удобным для большего числа людей. Чем проще ваш процесс оплаты, тем больше положительных отзывов у клиентов и, следовательно, больше вероятность того, что они снова будут иметь с вами дело.

- Упростите настройку членства и подписки. Поставщики платежных услуг, такие как Stripe и PayPal, упрощают автоматические регулярные платежи. Это избавляет вас от необходимости выставлять клиентам счета и собирать платежи за каждый расчетный период. Кроме того, это улучшает удержание, поскольку клиентам не нужно каждый месяц видеть счет и решать, продлевать ли подписку.

- Платите быстрее. Ожидание получения клиентом счета и отправки вам чека по почте может занять дни или недели. Онлайн-платежи могут происходить мгновенно или, самое большее, в течение двух-трех дней.

Проблемы с приемом онлайн-платежей

Удобство и преимущества онлайн-платежей сопряжены с некоторыми компромиссами, хотя плюсы, как правило, перевешивают минусы. Настраивая онлайн-платежи для своего бизнеса, помните о следующих потенциальных ловушках:

- Сборы. В отличие от почтового чека, онлайн-платежи требуют посредника, и этому посреднику нужно платить. Вы пожертвуете частью своего дохода на комиссию за обработку платежей.

- Управление данными. Потенциал кражи личных данных и мошенничества с кредитными картами намного выше, когда клиенты совершают покупки в Интернете, а не лично (или с использованием способа оплаты, отличного от их кредитной карты). Если вы используете собственный платежный шлюз, вы будете нести ответственность за защиту финансовой информации клиентов на своих серверах. Вы можете снять эту ответственность с помощью размещенного платежного шлюза или поставщика платежных услуг.

Рекомендуемые партнеры

Реклама

866-455-0201 Учить большена веб-сайте Stax

2

Cardx

2

Cardx

855-201-2021 Узнайте большена веб-сайте Cardx

3

DoPot

3

3

Dopot

3

3

.

На сайте платежной системы

4

MerchantOne

4

MerchantOne

866-604-1508 Узнать большеНа сайте Merchant00004 Часто задаваемые вопросы (FAQ)

Как обрабатываются онлайн-платежи?

Онлайн-платежи обрабатываются через платежный шлюз, который обменивается данными между финансовыми учреждениями для авторизации транзакции. Он соединяет банк-эмитент со счетом продавца и подключается к сети кредитных карт, чтобы обеспечить наличие средств и предотвратить мошенничество.

Как принимать бесплатные онлайн-платежи?

Обычно вы можете бесплатно принимать онлайн-платежи через ACH-перевод, если плательщик облегчает транзакцию. Большинство банков позволяют принимать переводы ACH без комиссии. Вы не можете избежать комиссий за платежи по кредитным картам, но вы можете свести на нет их, добавив дополнительную комиссию для клиентов, которые расплачиваются кредитными картами.

Как создать собственный интернет-магазин?

Прием платежей — это лишь один из аспектов успешного онлайн-бизнеса. Вы также должны беспокоиться о таких вещах, как привлекательный веб-дизайн, хостинг вашего сайта и расширение аудитории с помощью эффективного онлайн-маркетинга. Чтобы лучше понять, что вам нужно, чтобы вступить в мир электронной коммерции, ознакомьтесь с нашим руководством по созданию собственного интернет-магазина.

Как безопаснее всего принимать платежи?

Помимо наличных, сертифицированный чек — это самый безопасный способ получения платежа для вашего бизнеса. Однако, если вы хотите получать оплату в Интернете, вам потребуется больше гибкости. Выберите известного поставщика платежных услуг для обработки платежей по кредитным картам и ACH, чтобы обеспечить безопасность вашей (и ваших клиентов) финансовой информации. Ищите поставщиков, которые используют меры безопасности, такие как шифрование и многофакторную аутентификацию, для предотвращения кражи и мошенничества.

Какие существуют типы POS-систем?

Существуют терминалы с полным спектром услуг, мобильные POS-системы, облачные POS-системы и веб-системы POS. Полносервисные терминалы — самый дорогой тип POS-систем. Как правило, они используются крупными розничными торговцами и ресторанами в нескольких местах. Мобильные POS-системы дешевле, чем терминалы с полным спектром услуг, и они часто используются небольшими розничными торговцами или предприятиями общественного питания, такими как грузовики с едой.

Как лучше всего избежать возвратных платежей?

Лучший способ избежать возвратных платежей — убедиться, что вы предлагаете отличное обслуживание клиентов тем, кто покупает ваши товары или услуги. Если есть проблема, убедитесь, что у вас есть политика возврата средств, и при необходимости предложите возмещение. Другой способ избежать возвратных платежей — убедиться, что в ваших квитанциях или платежной информации указан ваш номер телефона, предпочтительно бесплатный номер, и чтобы название вашей компании и название вашей компании или веб-сайта совпадали.

В чем разница между платежными шлюзами и платежными системами?

Они очень похожи в том, что помогают обрабатывать транзакции между продавцами, клиентами и банками. Платежные системы не могут проверить, что клиент является тем, за кого они себя выдают, в то время как платежный шлюз может.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дана Миранда — сертифицированный преподаватель по личным финансам (CEPF), с 2011 года пишет и редактирует материалы, посвященные личным финансам, карьере и цифровым медиа. Она писала о работе и деньгах для New York Times, CNBC, The Motley Fool, The Penny Hoarder, колонки для Inc. и многого другого. Дана обучала журналистов, писателей и редакторов тому, как писать для Интернета, через Университет долины Юты, Королевский университет в Кингстоне, ACES: Общество редакторов, Национальную ассоциацию независимых писателей и редакторов, онлайн-курсы и частные тренинги. Найдите ее на danasitar.com.

Она писала о работе и деньгах для New York Times, CNBC, The Motley Fool, The Penny Hoarder, колонки для Inc. и многого другого. Дана обучала журналистов, писателей и редакторов тому, как писать для Интернета, через Университет долины Юты, Королевский университет в Кингстоне, ACES: Общество редакторов, Национальную ассоциацию независимых писателей и редакторов, онлайн-курсы и частные тренинги. Найдите ее на danasitar.com.

Роб — писатель и редактор SMB из Нью-Джерси. До прихода в Forbes Advisor он был продюсером контента в Fit Small Business. В этой роли он отвечал за написание, редактирование и разработку стратегии контента, ориентированного на владельцев малого бизнеса. До этого он работал в PCMag бизнес-аналитиком.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как принимать платежи в Интернете

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Принимать платежи онлайн несложно, если вы понимаете основы.

By

Roberta Pescow

Roberta Pescow

Roberta Pescow — независимый писатель, специализирующийся на вопросах здоровья, дома улучшение, питание, личные финансы и образ жизни. Ее статьи были размещен на более чем 200 веб-сайтах по всей стране.

Подробнее

и

Тина Орем

Тина Орем

Ассистент ответственного редактора | Налоги, малый бизнес, пенсионное обеспечение и планирование имущества

Тина Орем — редактор NerdWallet. Прежде чем стать редактором, она занималась малым бизнесом и налогами в NerdWallet. Она была финансовым писателем и редактором более 15 лет, и у нее есть степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Подробнее

Обновлено

Под редакцией Ryan Lane

Ryan Lane

Помощник главного редактора | Студенческие кредиты, малый бизнес

Райан Лейн — редактор отдела малого бизнеса NerdWallet. Он присоединился к NerdWallet в 2019 году в качестве автора студенческих кредитов, выступая в качестве авторитета в этой теме, проработав более десяти лет в гаранте студенческих кредитов American Student Assistance. В этой роли Райан был соавтором блога Student Loan Ranger в партнерстве с US News & World Report, а также писал и редактировал материалы о финансировании образования и финансовой грамотности для нескольких онлайн-ресурсов, электронных курсов и многого другого. Ранее Райан также руководил выпуском журналов по биологическим наукам в качестве управляющего редактора издательства Cell Press. Райан живет в Рочестере, штат Нью-Йорк.

Ранее Райан также руководил выпуском журналов по биологическим наукам в качестве управляющего редактора издательства Cell Press. Райан живет в Рочестере, штат Нью-Йорк.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- 1. Найдите платежную систему

- 2. Выберите платежный шлюз

- 3. Определите, какая модель ценообразования вам подходит

- 4. Предоставьте клиентам возможность платить вам онлайн

Содержание

- 1. Найдите процессор онлайн-платежей

- 2. Выберите платежный шлюз

- 3. Решите, какая модель ценообразования вам подходит

- 4. Предоставьте клиентам возможность платить вам через Интернет

Прием платежей через Интернет — отличный способ увеличить ваши продажи, независимо от того, находится ли ваш бизнес в физическом офисе или работает полностью виртуально.

Вот как принимать онлайн-платежи.

1. Найдите обработчик онлайн-платежей

Обработчик платежей — это компания, которая управляет логистикой приема карточных платежей для продавцов. Он отправляет данные карты из торговой системы продавца, где покупатели вводят данные своей карты, в платежные сети, такие как Visa, Mastercard, American Express и Discover, а также в банки, участвующие в транзакции.

Обычно для приема онлайн-платежей можно выбрать один из двух основных процессоров:

Если вы хотите настраиваемый вариант: Рассмотрите возможность использования торгового счета. Эти банковские счета предназначены исключительно для приема платежей по кредитным и дебетовым картам. После того, как платежный процессор очищает транзакции по картам продавца через карточные сети, он вносит средства на счет продавца. Этот вариант обычно предлагает больше возможностей для настройки и стабильность учетной записи, отчасти потому, что он требует длительного и сложного процесса утверждения.

Если вам нужно быстро начать принимать платежи: может иметь смысл поставщик платежных услуг. Эти провайдеры, также известные как агрегаторы, объединяют всех своих клиентов в единую учетную запись продавца (с дополнительными учетными записями для каждого отдельного клиента). Поставщики платежных услуг, как правило, предлагают готовые решения с набором инструментов, таких как создание веб-сайтов, отчетность, управление командой и многое другое. Вы можете ожидать почти мгновенного одобрения, чтобы начать принимать платежи сразу, но из-за объединенного риска, связанного с несколькими бизнес-аккаунтами, имеющими один идентификационный номер продавца, более распространены внезапные блокировки и закрытия аккаунта.

Для малых предприятий, которые хотят принимать онлайн-платежи, поиск хорошей компании по обработке платежей зависит от того, какие функции для них наиболее важны. Вот некоторые из наших лучших вариантов.

Square: Лучший вариант комплексных платежных услуг.

Helcim: лучший вариант обмена по цене плюс.

Stax: лучше всего подходит для цен на членство.

Полоса: лучше всего подходит для предприятий электронной коммерции.

2. Выберите платежный шлюз

Платежный шлюз – это место на веб-сайте продавца, где покупатели могут безопасно вводить данные своей карты для совершения покупок. Затем он проверяет подлинность карт клиентов. Платежные шлюзы — это ворота, которые должны открываться, чтобы позволить деньгам перемещаться в Интернете, шифруя конфиденциальные данные клиентов, чтобы обеспечить их безопасность.

Вы можете выбрать платежную систему со встроенным шлюзом для приема платежей, например Stripe или Square. Если вы выберете отдельный шлюз, рассчитывайте заплатить дополнительную плату за эту услугу.

3. Решите, какая модель ценообразования вам подходит

Способ расчета затрат на обработку платежей зависит от того, какой процессор вы выберете. Не забудьте сделать математику, чтобы определить лучший вариант для вашего бизнеса.

Не забудьте сделать математику, чтобы определить лучший вариант для вашего бизнеса.

Если у вас бизнес с большим количеством транзакций: рассмотрите модель обмена плюс, которая может иметь скидки в зависимости от объема транзакций. За каждую транзакцию вы платите текущий обменный курс (который колеблется) от карточной сети (например, Visa) плюс любую дополнительную маржу, взимаемую платежным процессором. Эта комиссия платежного процессора обычно составляет процент от транзакции плюс фиксированное количество центов.

Если вам нужна более стабильная цена: модель с фиксированной ставкой будет стоить вам одинаково для каждой транзакции одного и того же типа (например, с ключом онлайн), что упрощает прогнозирование затрат. Хотя ваши курсы остаются прежними, обменный курс по-прежнему передается вам — это просто часть курса, который вы платите, с достаточно большим запасом, чтобы покрыть колебания.

Если вы хотите сэкономить: ежемесячный план на основе подписки в некоторых случаях может быть самым дешевым вариантом.

Эти планы включают ежемесячную плату, которая покрывает большую часть ваших затрат на обработку и, возможно, меньшую наценку.

Эти планы включают ежемесячную плату, которая покрывает большую часть ваших затрат на обработку и, возможно, меньшую наценку.

Иногда за прием онлайн-платежей взимается дополнительная плата, поэтому перед принятием окончательного решения прочтите все, что написано мелким шрифтом. Вот несколько дополнительных расходов, с которыми вы можете столкнуться в зависимости от того, какой процессор, шлюз и план вы выберете:

Ежемесячная абонентская плата.

Плата за досрочное прекращение.

Плата за установку.

Годовые сборы.

Плата за выписку.

Ежемесячная минимальная плата.

Стоимость шлюза.

4. Предоставьте покупателям возможность платить вам онлайн

Направляйте их по ссылкам: платежные ссылки — это URL-адреса или QR-коды, направляющие клиентов на страницу оформления заказа, где они могут совершить покупку.

Вы можете создать индивидуальную ссылку для каждого вашего продукта, и этими ссылками сможет воспользоваться неограниченное количество клиентов.

Вы можете создать индивидуальную ссылку для каждого вашего продукта, и этими ссылками сможет воспользоваться неограниченное количество клиентов.Выставляйте счета онлайн: онлайн-счета представляют собой цифровые версии бумажных счетов. Обычно они включают дату, номер счета-фактуры, название вашей компании и контактную информацию, имя клиента и контактную информацию, сведения о продукте, налог (если применимо) и, конечно же, причитающуюся сумму. Добавление кнопки «Оплатить по клику» позволяет клиентам легко и удобно совершать быстрые платежи. Онлайн-счета относятся к конкретному клиенту и конкретной продаже, что делает их одноразовыми документами.

Предлагайте онлайн-корзину для покупок. Интернет-магазин позволяет покупателям заполнять свои цифровые корзины для покупок, хранить там один или несколько товаров до тех пор, пока они не закончат покупки, а затем оформить покупку в рамках одной быстрой транзакции.

Об авторах: Роберта Пескоу — независимый писатель, специализирующийся на вопросах здоровья, дома

улучшение, питание, личные финансы и образ жизни.

Об авторе