Приказ на ликвидацию основных средств образец: Составляем приказ на списание основных средств — образец

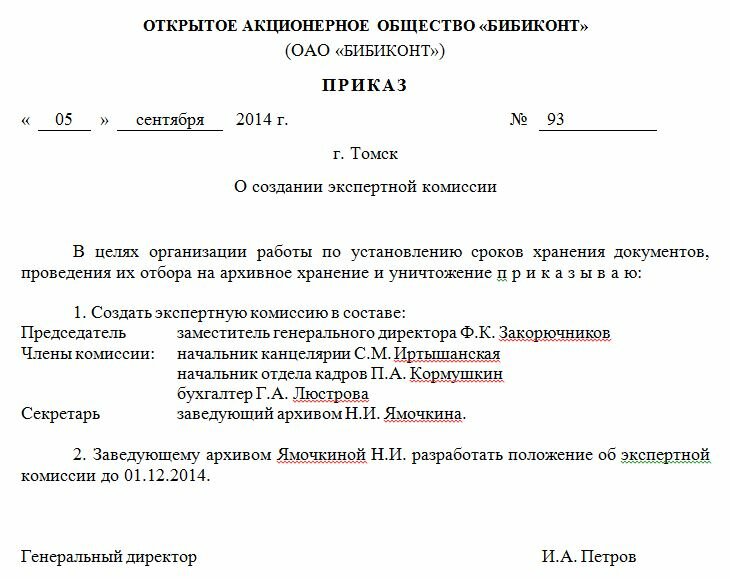

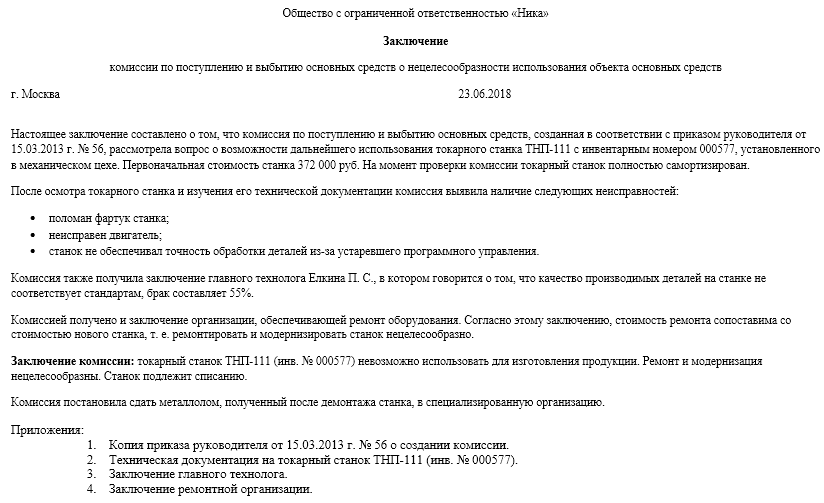

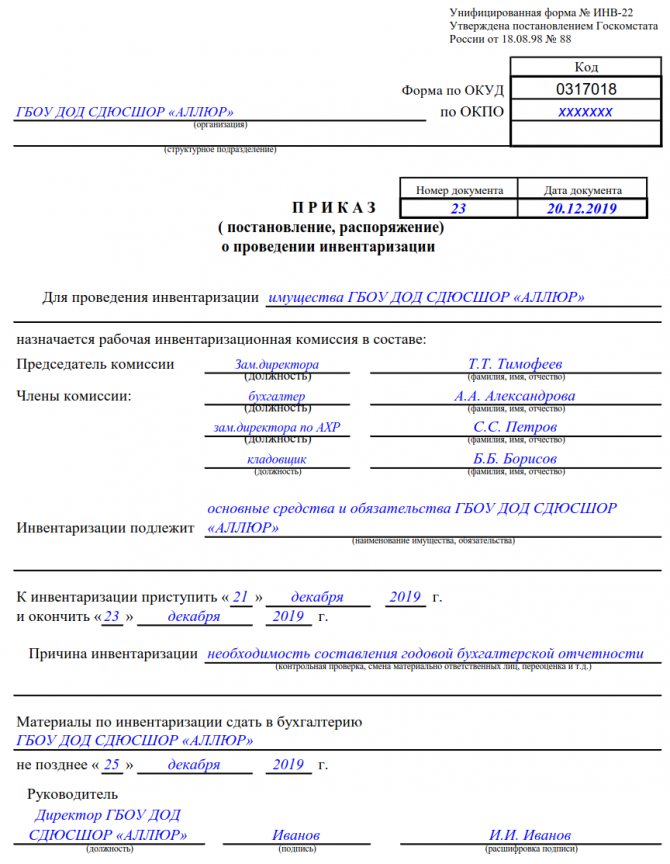

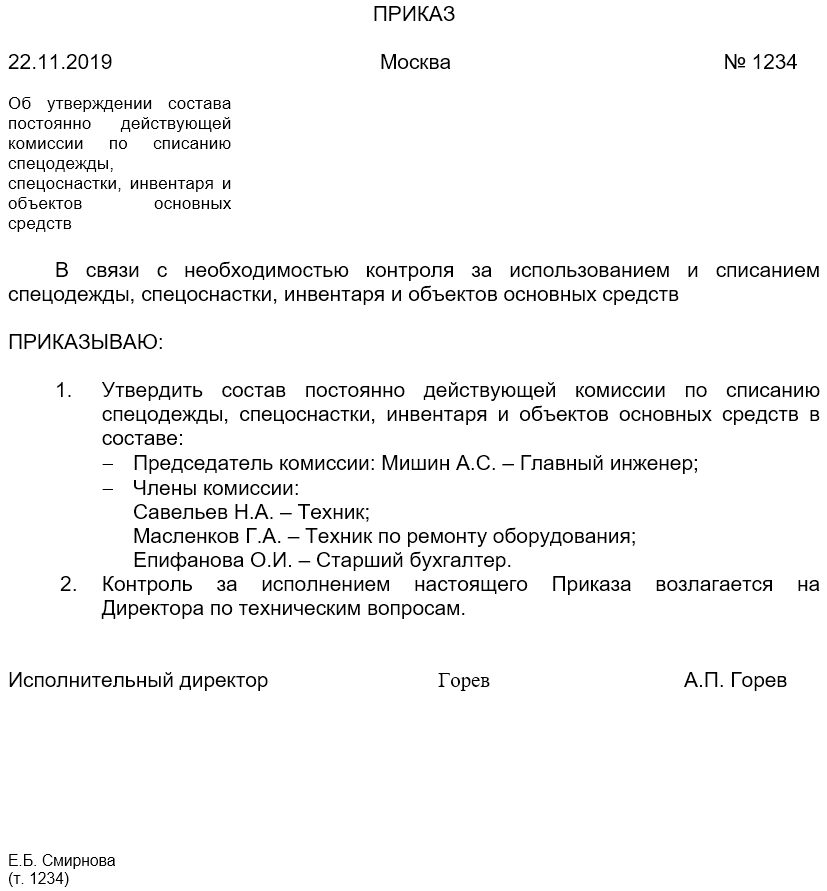

Приказ о создании комиссии по списанию основных средств образец

Каждая организация сталкивается с необходимостью списания основных средств. Процесс не такой уж и сложный, тем не менее его нужно правильно организовать — установить, какие объекты нужно списать, по какой причине, какие запчасти основного средства можно оставить после демонтажа объекта. Кроме того, необходимо правильно оформить необходимую документацию.

Всеми этими вопросами занимается специальная комиссия в составе не менее 3-х человек. Лиц, которые займутся организацией процесса списания ОС, назначает руководитель. Причем это должно быть не просто словесное распоряжение, а документ, оформленный в письменном виде и утвержденный подписью руководителя — скачать образец приказа о создании комиссии по списанию ОС.

Проблемы с оформлением могут возникнуть по той причине, что типовой формы для данного случая законодательством не предусмотрено, а это значит обязанность по подготовке приказа ложится на плечи самой организации. Рекомендации по правильному оформлению распоряжения читайте ниже.

Рекомендации по правильному оформлению распоряжения читайте ниже.

Скачать образцы других приказов о создании комиссии:

- по списанию материалов — образец;

- по расследованию несчастного случая — скачать.

Берется фирменный бланк организации для удобства, вверху пишется название документа — приказ, рядом может быть поставлен номер, если организация регистрирует свои распоряжения в журнале. Далее пишется дата оформления и название города, где находится организация.

Также документ должен иметь заголовок, который представляет собой краткое содержание документа — о чем приказ. В данном случае можно указать — о создании комиссии по списанию основных средств.

Следующей частью любого приказа является причина, основание для его подготовки — в связи с чем возникла необходимость его подготовки.

Обязательной составляющей приказа руководителя является слово «приказываю», после которого уже приводится перечень распоряжений — назначить комиссию по списанию объектов основных средств в составе как минимум трех членов.

Указывается фио каждого члена комиссии, должность. Возглавляет комиссию по списанию ОС председатель — представитель руководящего состава. Среди членов комиссии обычно присутствует лицо, ответственное за хранение основных средств, а также представитель бухгалтерии.

Помимо состава комиссии, приказ также устанавливает ее обязанности, определяет перечень объектов основных средств, подлежащих проверке и списанию.

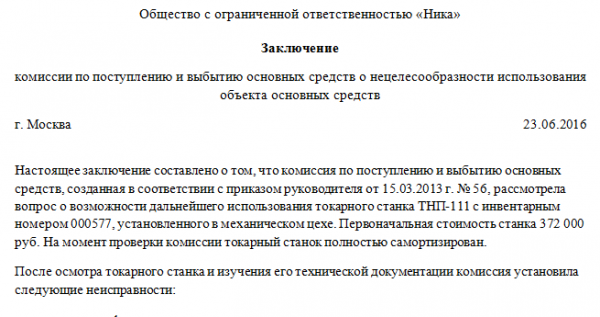

Комиссия должна не только выявить основные средства, не пригодные к дальнейшему использованию, но и установить причину списания (износ моральный или физический, поломка и др.), оформить необходимые документы, среди которых акт на списание основных средств.

В приказе также назначается работник, на которого возлагается контроль за исполнением распоряжений и донесением до всех перечисленных в нем лиц содержание распоряжений руководителя.

На приказе должны стоять подпись руководителя (утверждающая бланк) и подписи всех лиц, указанных в приказе (ознакомительные визы).

После того, как приказ введен в действие руководителем, комиссия может приступать к своим обязанностям.

Для того чтобы упростить процесс подготовки приказа о создании комиссии по списанию ОС, предлагаем скачать пример оформления по ссылке ниже бесплатно в формате ворд.

Скачать образец

Приказ о создании комиссии по списанию основных средств образец — скачать бесплатно.

бухгалтерский учет и налоговые последствия

Если бухгалтер решит следовать этому указанию, он составит проводки:

Д 91−1 — К 19 — включена в прочие расходы сумма «входного» НДС по услугам подрядчика;

Д 91−1 — К 68, субсчет «Расчеты по НДС» — на основании бухгалтерской справки восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

Отметим, что в более поздних письмах финансовое ведомство выразило иную точку зрения по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией. Например, в письме от 15 марта 2018 г. № 03−03−06/1/15 834 Минфин России рекомендовал руководствоваться п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 и письмом ФНС России от 21 мая 2015 г. № ГД-4−3/8627@. В упомянутом Постановлении было отмечено, что при определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), необходимо иметь в виду, что, исходя из содержания п. 1 ст. 146 НК РФ, такое выбытие не является операцией, учитываемой при формировании объекта налогообложения. При этом налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам.

Например, в письме от 15 марта 2018 г. № 03−03−06/1/15 834 Минфин России рекомендовал руководствоваться п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 и письмом ФНС России от 21 мая 2015 г. № ГД-4−3/8627@. В упомянутом Постановлении было отмечено, что при определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), необходимо иметь в виду, что, исходя из содержания п. 1 ст. 146 НК РФ, такое выбытие не является операцией, учитываемой при формировании объекта налогообложения. При этом налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам.

Если же в ходе судебного разбирательства будет установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из наличия у него обязанности исчислить налог по правилам, установленным п. 2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

Однако, как видим, указанные разъяснения даны «не на все случаи жизни»: из них, например, не ясно, как быть в ситуациях, когда ОС выбывает по причине морального или физического износа. В этом случае рекомендуем налогоплательщикам руководствоваться недавним письмом ФНС России от 16 апреля 2018 г. № СД-4−3/7167@, где говорится следующее.

Согласно позиции ВАС РФ, изложенной в Решении от 23 октября 2006 г. № 10 652/06, обязанность по уплате в бюджет ранее правомерно принятых к вычету сумм НДС должна быть предусмотрена законодательством. Пункт 3 ст. 170 НК РФ устанавливает случаи, при которых суммы налога подлежат восстановлению. Таким образом, в случаях, не поименованных в этой норме, суммы НДС восстановлению не подлежат. В развитие данной позиции ВАС РФ арбитражные суды нижестоящих инстанций приходят к выводу об отсутствии обязанности по восстановлению сумм НДС, ранее правомерно принятых к вычету, в случае списания налогоплательщиком с баланса основных средств по причине их непригодности.

С учетом изложенного суммы НДС, ранее правомерно принятые к вычету, по приобретенным основным средствам, списываемым до окончания срока амортизации в связи с физическим и моральным износом, по мнению ФНС России, восстановлению не подлежат.

Организации можно ссылаться на правовую позицию ВАС РФ, приведенную в п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», согласно которой налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности. В рассматриваемой ситуации факт выбытия имущества в результате его морального износа без передачи третьим лицам, по нашему мнению, может быть подтвержден, например, актом о списании объекта ОС, подписанным членами комиссии.

Арбитражные суды, занимающие позицию налогоплательщиков, указывают на то, что прекращение использования приобретенного ОС в производстве до истечения срока амортизации не влияет на право налогоплательщика на применение налогового вычета и не является основанием для возложения на налогоплательщика обязанности по восстановлению сумм ранее возмещенного НДС (Постановления Арбитражного суда Северо-Кавказского округа от 29 октября 2014 г. № Ф08−7499/2014 по делу № А53−17 381/2013, ФАС Западно-Сибирского округа от 26 июня 2014 г. по делу № А27−10 310/2013, ФАС Московского округа от 23 марта 2012 г. по делу № А40−51 601/11−129−222).

Арбитражный суд Центрального округа в Постановлении от 24 февраля 2016 г. № Ф10−43/2016 по делу № А09−4959/2015 указал: «Одного факта выбытия имущества из оборота недостаточно для восстановления НДС, поскольку в соответствии с пп. 2 п. 3 ст. 170 НК РФ принятый ранее к вычету налог требуется восстановить в случае доказанности факта использования этого имущества в операциях, не подлежащих налогообложению».

В Постановлении ФАС Западно-Сибирского округа от 26 июня 2014 г. № А27−10 310/2013 судьи констатировали, что случаи, при которых суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке главы 21 НК РФ, подлежат восстановлению налогоплательщиком, предусмотрены в п. 3 ст. 170 НК РФ. Поскольку ликвидация основных средств до истечения срока их полезного использования (списания недоамортизированных объектов ОС) в связи с физическим износом или ликвидацией к установленным п. 3 ст. 170 НК РФ случаям законодателем не отнесена, кассация согласилась с выводами арбитражного суда первой инстанции и арбитражного апелляционного суда об отсутствии у налогоплательщика оснований для восстановления НДС при списании объектов основных средств раньше окончания срока амортизации.

Судьи ФАС Московского округа (Постановление от 23 марта 2012 г. № А40−51 601/11−129−222), обратившись к упомянутому п. 3 ст. 170 НК РФ, констатировали, что законодательство о налогах и сборах РФ не содержит положений, обязывающих налогоплательщиков восстанавливать суммы налога, исчисленные с остаточной стоимости основных средств, ранее приобретенных для осуществления операций, облагаемых НДС, и списанных до того, как объекты основных средств будут полностью самортизированы, в том числе по причинам невозможности их дальнейшего использования в деятельности организаций, таким как поломка, физический и моральный износ и проч. Случаи, когда налогоплательщик обязан восстанавливать суммы НДС, ранее правомерно принятые к вычету, установлены п. 3 ст. 170 НК РФ. Данный перечень случаев является исчерпывающим и не содержит требования восстанавливать НДС в случае списания объекта ОС раньше окончания срока амортизации. Налоговый кодекс РФ не относит списание не полностью самортизированных основных средств к случаям, когда налогоплательщик обязан восстановить ранее зачтенный НДС.

3 ст. 170 НК РФ, констатировали, что законодательство о налогах и сборах РФ не содержит положений, обязывающих налогоплательщиков восстанавливать суммы налога, исчисленные с остаточной стоимости основных средств, ранее приобретенных для осуществления операций, облагаемых НДС, и списанных до того, как объекты основных средств будут полностью самортизированы, в том числе по причинам невозможности их дальнейшего использования в деятельности организаций, таким как поломка, физический и моральный износ и проч. Случаи, когда налогоплательщик обязан восстанавливать суммы НДС, ранее правомерно принятые к вычету, установлены п. 3 ст. 170 НК РФ. Данный перечень случаев является исчерпывающим и не содержит требования восстанавливать НДС в случае списания объекта ОС раньше окончания срока амортизации. Налоговый кодекс РФ не относит списание не полностью самортизированных основных средств к случаям, когда налогоплательщик обязан восстановить ранее зачтенный НДС.

Из недавних решений отметим Определение В С РФ от 21 декабря 2018 г. № 306-КГ18−13 567 по делу № А57−9401/2017. Суд указал: металлолом оприходован предприятием как смешанный, без отнесения к какому-либо ОС; методика расчета по восстановлению НДС в НК РФ отсутствует. Ссылка налогового органа на письмо Минфина России от 18 марта 2011 г. № 03−07−11/61 принята судом первой инстанции неправомерно, так как согласно Постановлению Президиума ВАС РФ от 16 января 2007 г. № 12 547/06 письма финансового ведомства не входят в круг нормативных правовых актов, применяемых судом при рассмотрении дел. Поскольку предприятие реализовало не объекты ОС, а металлолом, оставшийся после их уничтожения, у налогового органа не было оснований для применения подп. 2 п. 3 ст. 170 НК РФ.

№ 306-КГ18−13 567 по делу № А57−9401/2017. Суд указал: металлолом оприходован предприятием как смешанный, без отнесения к какому-либо ОС; методика расчета по восстановлению НДС в НК РФ отсутствует. Ссылка налогового органа на письмо Минфина России от 18 марта 2011 г. № 03−07−11/61 принята судом первой инстанции неправомерно, так как согласно Постановлению Президиума ВАС РФ от 16 января 2007 г. № 12 547/06 письма финансового ведомства не входят в круг нормативных правовых актов, применяемых судом при рассмотрении дел. Поскольку предприятие реализовало не объекты ОС, а металлолом, оставшийся после их уничтожения, у налогового органа не было оснований для применения подп. 2 п. 3 ст. 170 НК РФ.

Судьи отметили, что право на правомерно принятый при приобретении объектов ОС вычет НДС не утрачивается (т.е. принятый к вычету НДС не восстанавливается), если невозможность продолжения использования данных объектов ОС для облагаемой НДС деятельности обусловлена не отказом налогоплательщика от дальнейшего ведения такой деятельности (в частности, при принятии решения о ликвидации организации), а наступлением неблагоприятных событий, сопутствующих ведению этой деятельности.

Из этого можно предположить следующее.

При ликвидации ОС в связи с добровольно принятым решением о ликвидации организации налоговые органы на основании указанного Определения В С РФ, скорее всего, потребуют восстановить тот НДС, который был ранее правомерно принят к вычету по этим объектам, пропорционально их остаточной стоимости.

При ликвидации ОС восстанавливать НДС не нужно, если эта ликвидация обусловлена неблагоприятными событиями (например, аварией). А если ОС были ликвидированы добровольно из-за нежелания продолжать деятельность, то налоговые органы, скорее всего, потребуют восстановить НДС. Во всяком случае, организации потребуется очень хорошо обосновать какие-либо объективные причины прекращения такой деятельности.

Выводы о восстановлении НДС при ликвидации ОС и их дальнейшей продаже в виде металлолома важны для ситуаций до 2018 г. Учитывая позицию, изложенную в рассмотренном Определении В С РФ, налогоплательщики могут скорректировать свои налоговые обязательства, например, за 2016 и 2017 гг. Однако с 2018 г. это уже не актуально, поскольку реализация металлолома с 1 января 2018 г. от обложения НДС не освобождается.

Однако с 2018 г. это уже не актуально, поскольку реализация металлолома с 1 января 2018 г. от обложения НДС не освобождается.

Как видим, налогоплательщик, не восстановивший НДС при списании недоамортизированного основного средства, при отстаивании своей позиции в арбитражном суде может надеяться на положительный результат.

О ликвидации или ликвидации

Что такое ликвидация или ликвидация?

Обзор

Ликвидация — это процесс, при котором активы компании конфискуются и реализуются, а вырученные средства используются для погашения ее долгов и обязательств. Приведенная ниже информация, если не указано иное, в основном применима к ликвидации товарищества с ограниченной ответственностью.

Любой излишек затем распределяется между вкладчиками компании в соответствии с их правами и интересами или иным образом обрабатывается в соответствии с уставом компании.

По завершении ликвидации компания расформировывается и прекращает свое существование.

Целями ликвидации являются:

- обеспечение справедливого распределения активов компании между кредиторами и вкладчиками

- о прекращении существования компании путем ее возможного роспуска

Справедливое распределение активов

При ликвидации компании деятельность компании прекращается, а ее активы и дела передаются независимому ликвидатору, полномочия, обязанности и функции которого регулируются Законом о несостоятельности, реструктуризации и Закон о роспуске 2018 г.

Необеспеченные кредиторы получают выплаты на основе pari passu , т. е. они получают выплаты из активов компании поровну. Затем любой излишек распределяется между вкладчиками компании.

Причины ликвидации компании

- Компания прекратила свою деятельность

- Тупик управления

- Притеснение – спор акционеров в соответствии со статьей 216 Закона о компаниях (глава 50)

- Корпоративная или финансовая реструктуризация группы, к которой принадлежит компания

- Минимизировать налоговые обязательства или максимизировать налоговые преимущества для группы, к которой принадлежит компания

- Нарушение требований законодательства, в том числе совершение правонарушений

- Компания, действующая вне сферы ее деятельности

Какие существуют виды ликвидации?

1. Добровольная ликвидация участников

Добровольная ликвидация участников

Участники компании (также известные как участники или акционеры) могут принять решение о ликвидации компании и назначении ликвидатора.

Ликвидация начинается с момента принятия решения. Он применяется, если компания способна полностью погасить свои долги в течение 12 месяцев после начала ликвидации. Директора Компании обязаны подать декларацию о платежеспособности.

2. Добровольная ликвидация кредиторов

Если компания не в состоянии выполнить свои обязательства, компания может созвать собрание кредиторов для рассмотрения своего предложения о добровольной ликвидации компании.

Если будет принято решение в пользу ликвидации, компания назначит ликвидатора с учетом любых предпочтений кредиторов в отношении выбора ликвидатора.

3. Принудительная ликвидация

В соответствии со статьей 124 Закона о несостоятельности, реструктуризации и ликвидации от 2018 года сама компания, кредиторы, вкладчики, ликвидатор, судебный управляющий или министр могут подать заявление о ликвидации в Высокий суд.

Заявитель должен внести ликвидационный депозит в размере 10 400 долларов США Официальному управляющему, и Суд может назначить Официального управляющего или конкурсного управляющего ликвидатором компании.

Ликвидация считается начавшейся с даты подачи заявления о ликвидации.

В разделе 125 Закона о несостоятельности, реструктуризации и роспуске 2018 года указаны все основания, по которым суд может ликвидировать компанию. К общим основаниям для ликвидации компании судом относятся:

- Неспособность погасить свои долги

Компания считается неспособной погасить свои долги в соответствии с разделом 125(2)(a) Закона о несостоятельности, реструктуризации и ликвидации 2018 года, если кредитор компании, который должен более 15 000 сингапурских долларов, предъявил требование о выплате причитающейся суммы в зарегистрированном офисе компании, и компания не выплачивала эту сумму в течение 3 недель после этого. - Just and Equitable

Когда суд сочтет справедливой ликвидацию компании.

Какие этапы включает принудительная ликвидация?

Щелкните здесь, чтобы просмотреть основные этапы принудительной ликвидации.

Какие последствия имеет ликвидация для компании и кредиторов?

a) Судебные разбирательства против компании

Ходатайство о приостановлении или приостановлении производства по делу против компании может быть подано в суд в любое время после подачи заявления о ликвидации и до вынесения постановления о ликвидации сделал.

Никакие действия или разбирательства не могут быть возбуждены или возбуждены против компании, кроме как с разрешения суда после вынесения постановления о ликвидации.

b) Отчуждение активов компании

Любое отчуждение или продажа активов компании, передача акций или изменение статуса вкладчиков компании, осуществленные после начала ликвидации Судом, являются недействительными без санкции Суда или одобрение.

Суд может разрешить распоряжение имуществом для продолжения деятельности или в ходе обычной деятельности, что может быть выгодно не только компании, но и необеспеченным кредиторам. Например, продажа активов по полной рыночной стоимости также может быть подтверждена, если сделка не влечет за собой растрату активов компании.

Отчуждение или продажа, совершенные добросовестно в ходе обычной хозяйственной деятельности в то время, когда стороны не знают о подаче заявления о ликвидации, могут быть признаны судом действительными, если только не было оснований полагать, что сделка может быть связана с попытка отдать предпочтение покупателю.

c) Исполнительное производство

После подачи заявления о ликвидации ни одному кредитору не разрешается возбуждать или продолжать арест или исполнительное производство в отношении компании. Кредитор должен завершить исполнение до подачи заявления о ликвидации. В противном случае кредитор не может удержать товар.

Например, товары, находящиеся под арестом и продажей, должны быть арестованы и проданы; garnishee производство завершается по получении долга. Арендодатели не могут требовать арендную плату после подачи заявления о ликвидации. Однако, если разбирательство по делу о бедствии завершено до этой даты, арендодатели имеют право на чистую выручку от продажи в размере до 12-месячной арендной платы.

d) Плавающие платежи

Плавающие платежи, созданные в пользу связанного лица или любых других лиц в течение 2 лет или 1 года после начала ликвидации соответственно, недействительны, за исключением суммы денежных средств, выплаченных компании во время или после создания обвинения, вместе с процентами (если таковые имеются) в соответствии с любым соглашением.

Плавающая ставка остается недействительной, если обеспеченный кредитор не сможет доказать, что компания была платежеспособной после создания плавающей ставки.

Любая плавающая плата, предоставленная компанией в вышеуказанные периоды, будет недействительной, если только компания не станет немедленно платежеспособной, за исключением случаев, когда она была предоставлена для обеспечения новых денег. Даже если плавающая плата недействительна, долг останется необеспеченным долгом.

Даже если плавающая плата недействительна, долг останется необеспеченным долгом.

Поступления от реализации активов с плавающей ставкой сначала будут использованы для оплаты определенных приоритетных требований в соответствии с разделом 203 Закона о несостоятельности, реструктуризации и ликвидации от 2018 года до удовлетворения требования кредитора, обеспеченного плавающей ставкой.

e) Обеспеченные кредиторы

Права обеспеченного кредитора на сделку или реализацию обеспечения в отношении активов компании не затрагиваются приказом о ликвидации. Однако обеспеченный кредитор не имеет права на проценты по долгу, если обеспечение не будет реализовано в течение 12 месяцев после ликвидации или в течение такого дополнительного периода, который разрешен Официальным управляющим.

Какова роль ликвидатора при принудительной ликвидации?

Полномочия ликвидатора в отношении принудительной ликвидации изложены в статье 144 Закона о несостоятельности, реструктуризации и ликвидации 2018 года.

Роль ликвидатора включает следующее:

- Расследование дел и активов компании, поведения ее должностных лиц и требований кредиторов и третьих лиц

- Восстановить и реализовать активы компании наиболее выгодным для компании способом

- Рассмотрение требований кредиторов и обеспечение справедливого распределения активов компании в соответствии с положениями Закона о несостоятельности, реструктуризации и ликвидации 2018 г.

а) Реализация активов

Активы компании, которые могут быть реализованы ликвидатором, включают:

- Денежные средства в кассе и в банках и других финансовых учреждениях

- Бухгалтерская задолженность, раскрытая в Ведомости дел

- Продажа офисного оборудования и имущества, принадлежащего компании

- Вызов неоплаченного капитала

- Восстановление активов из распоряжения компании. Это включает дела в действии и передачу акций после начала ликвидации, не санкционированную судом, а также неправомерные предпочтения, предоставленные определенным кредиторам, и сделки, заключенные с кредиторами по цене ниже оценки до ликвидации.

Следует отметить, что ликвидатор не несет ответственности за какие-либо расходы в связи с ликвидацией, если не имеется достаточных свободных активов.

Собрание кредиторов может быть созвано с целью получения согласия кредиторов на предъявление обоснованного требования и для покрытия расходов, связанных с предъявлением такого требования. Такие претензии будут включать в себя проведение судебных разбирательств по взысканию денежных средств.

b) Преследование должностных лиц компании

Помимо судебного преследования директоров или должностных лиц, не представивших Заявление о делах, виновные директора и должностные лица ликвидируемой компании также могут быть привлечены к ответственности за ряд правонарушений, включая фальсификацию бухгалтерских книг, неведение надлежащей бухгалтерской отчетности. и мошенническая торговля.

Кроме того, виновные должностные лица также могут быть привлечены к личной ответственности за ущерб за неправомерные действия или злоупотребление доверием в отношении компании по заявлению ликвидатора в суд для оценки ущерба, причиненного виновным должностным лицам, и суд может также распорядиться о возбуждении судебного преследования.![]() возбудить уголовную ответственность со стороны должностных лиц, признанных виновными.

возбудить уголовную ответственность со стороны должностных лиц, признанных виновными.

c) Рассмотрение и признание требований кредиторов

Кредиторы могут подать свои Доказательства задолженности ликвидатору после ликвидации компании.

Затем претензии рассматриваются и принимаются или отклоняются соответственно. Если какое-либо требование отклоняется частично или полностью, ликвидатор направляет кредитору уведомление об отклонении с указанием причин отклонения. Любой кредитор, недовольный решением ликвидатора, может обратиться в суд с ходатайством об отмене решения ликвидатора.

d) Распределение активов

Выручка от реализации активов компании сначала будет выплачена льготным кредиторам, как указано в разделе 203 Закона о несостоятельности, реструктуризации и ликвидации 2018 года, в следующем порядке:

- Затраты и расходы на ликвидацию Официального управляющего и ликвидатора

- Расходы заявителя на распоряжение о ликвидации

- Заработная плата или оклад, включая надбавку или компенсацию^ 9 В соответствии с ограничениями, указанными в соответствующих положениях.

После полной оплаты этих преференциальных требований остаток затем выплачивается pari passu (т.е. выплачивается поровну) всем обычным кредиторам. После выплаты всем кредиторам ликвидатор с разрешения суда выплачивает акционерам капитал. Акционеры получают вознаграждение пропорционально их долям в уставном капитале компании.

e) Выпуск и роспуск

По завершении ликвидации ликвидатор обращается в суд с заявлением о роспуске компании и освобождении ее от должности ликвидатора, что освобождает ликвидатора от любой ответственности в отношении его поведения в ходе ликвидации.

Любые активы, которые не были реализованы до роспуска, переходят к Официальному управляющему в соответствии с разделом 213 Закона о несостоятельности, реструктуризации и роспуске 2018 года. Официальный управляющий может распоряжаться этими активами любым способом, который он считает целесообразным, включая продажу имущества.

Каковы расходы официального получателя?

Сборы, взимаемые Официальным ликвидатором, указаны в Приложении к Приказу о сборах (ликвидация и роспуск компаний и других органов) 2005 г.

:

:

(i) Административный сбор;

(ii) Плата за реализацию; и

(iii) Плата за распространение.Ликвидация и несостоятельность — GOV.UK

В этом руководстве представлен общий обзор производства по делу о несостоятельности и более подробная информация о документах, которые необходимо отправить в Регистрационную палату в соответствии с Правилами о несостоятельности (Англия и Уэльс) 2016 г.

Обобщает некоторые правила, применимые к:

- мораторий

- добровольные соглашения компании

- администрации

- приемники

- добровольная ликвидация

- принудительная ликвидация

Из-за сложности требований данное руководство не сможет рассказать вам все, что вам нужно знать о неплатежеспособных компаниях.

Вам следует обратиться за независимой профессиональной консультацией, если вы подозреваете, что ваша компания является или вот-вот станет неплатежеспособной. Также следует обратиться в Службу банкротства.

Мы можем помочь с вопросами о том, какие документы вы должны отправить в Регистрационную палату, например, какое уведомление необходимо подать после назначения администратора.

Соответствующее законодательство можно найти в:

- Закон о компаниях 2006

- Закон о несостоятельности 1986 г. (с поправками)

- Правила о несостоятельности 1986 г. (с поправками)

- Правила о несостоятельности (Англия и Уэльс) 2016 г.

- Закон о корпоративной несостоятельности и управлении 2020 г.

- Правила о несостоятельности (Англия и Уэльс) (№ 2) (поправка) 2021 г.

1. Производство по делу о несостоятельности

Производство по делу о несостоятельности – это формальные меры, принимаемые для решения проблемы долга компании.

Существует множество различных процедур банкротства компаний. Мы рассмотрим их все в этом руководстве.

Важно отметить, что не все компании, участвующие в процедурах банкротства, являются неплатежеспособными.

1.1 Компании могут быть ликвидированы без проведения процедуры банкротства

Если у нас есть основания полагать, что компания не ведет деятельность или не осуществляет свою деятельность, ее название может быть исключено из реестра и ликвидировано без проведения процедуры ликвидации.

Частная компания, не занимающаяся торговлей, может подать заявление на исключение из реестра Регистрационной палаты. Данная процедура не является альтернативой официальному производству по делу о несостоятельности.

1.2 Надзор за процедурами несостоятельности

Все ликвидаторы, администраторы, административные управляющие и надзорные органы, вступающие в должность, должны быть уполномоченными арбитражными управляющими.

Менеджеры конкурсных управляющих, конкурсные управляющие Закона о праве собственности (LPA) и номинальные лица, назначенные для управления мораторием на добровольное соглашение компании, не должны быть уполномочены.

Специалисты по вопросам неплатежеспособности могут быть уполномочены:

- Ассоциацией присяжных сертифицированных бухгалтеров

- Ассоциация арбитражных управляющих

- Институт присяжных бухгалтеров Англии и Уэльса

- Институт присяжных бухгалтеров в Ирландии

- Институт присяжных бухгалтеров в Шотландии

1.

3 Директора неплатежеспособной компании

3 Директора неплатежеспособной компанииЛиквидатор, административный управляющий, администратор или Официальный ликвидатор должны направить министру по делам бизнеса, энергетики и промышленной стратегии отчет о поведении всех директоров, занимавших свои должности за последние 3 года торговля компании.

Государственный секретарь должен решить, отвечает ли общественным интересам требование о дисквалификации директора.

Примеры наиболее часто сообщаемых действий:

- продолжение деятельности компании, когда компания была неплатежеспособной

- не ведение надлежащего бухгалтерского учета

- не отправка деклараций или неуплата причитающихся налогов

- дисквалификация за систематические нарушения законодательства о компаниях

- Дисквалификация несоответствующих директоров неплатежеспособных компаний

- дисквалификация после расследования компаний

- дисквалификация за неправомерную торговлю

2.

Мораторий

МораторийМораторий дает борющимся предприятиям формальную передышку. Это не позволяет кредиторам компании возбуждать дела против компании в течение этого времени. Во время моратория никакие судебные иски против компании не могут быть предприняты без разрешения суда.

2.1 Получение моратория

Директора должны обратиться в суд для введения моратория. Мораторий обычно длится 28 дней и управляется номинальным лицом, которое может быть (или не быть) зарегистрированным арбитражным управляющим.

2.2 Что нам нужно

Кандидат должен направить уведомление о моратории в Регистрационную палату. Вы должны уведомить нас, если мораторий закончится или будет продлен:

- дальнейшее расширение

- обновленный

- продолжение продолжается

По окончании моратория компания может (или не может) перейти к CVA.

3. Добровольные соглашения компании (CVA)

CVA — это когда компания предлагает соглашение со своими кредиторами.

Эта договоренность должна быть одобрена судом, в котором компания официально согласовала условия со своими кредиторами для урегулирования своих долгов.

Эта договоренность должна быть одобрена судом, в котором компания официально согласовала условия со своими кредиторами для урегулирования своих долгов.3.1 Предложение CVA

CVA может предложить:

- администратор, если компания находится в управлении

- ликвидатор, в котором компания ликвидируется

- директоров, при других обстоятельствах

3.2 Рассмотрение предложения

Если кандидат не является администратором или ликвидатором, он должен направить уведомление о согласии предлагающему как можно скорее после получения предложения. В течение 28 дней с момента получения кандидат должен представить отчет в суд.

3.3 Утверждение предложения по CVA

Номинант должен пригласить членов компании для рассмотрения предложения, созвав собрание и пригласив кредиторов рассмотреть предложение в порядке принятия решения.

3.4 После одобрения CVA

Если члены и кредиторы одобряют соглашение, назначенный им человек или его заместитель становится контролером соглашения.

3.5 Что нам нужно

Руководитель должен отправить нам копию отчета организатора или председателя.

Надзорный орган должен направлять отчеты о ходе и перспективах полной реализации добровольного соглашения всем заинтересованным сторонам, включая Регистрационную палату, каждые 12 месяцев, начиная с даты утверждения CVA.

3.6 Прекращение действия или полная реализация

После завершения соглашения надзорный орган должен направить копию уведомления кредиторам и отчет надзорного органа нам в течение 28 дней после окончательного завершения или прекращения добровольного соглашения.

Если соглашение приостановлено или отозвано, вы должны уведомить нас.

4. Администрация

Администрация предоставляет передышку, чтобы можно было применить спасательный пакет или более выгодную реализацию активов. Администратор назначается для управления делами, бизнесом и имуществом компании в интересах кредиторов.

Назначаемое лицо должно быть арбитражным управляющим и иметь статус должностного лица суда (независимо от того, назначено оно судом или нет).

Целью управления является:

- спасение компании как действующего предприятия

- добиться лучшей цены за активы компании или иным образом реализовать их стоимость в большей степени благоприятно для кредиторов в целом, чем было бы вероятно, если бы компания была ликвидирована вверх (без предварительного входа в администрацию)

- при определенных обстоятельствах реализовать стоимость имущества, чтобы произвести распределение один или несколько привилегированных кредиторов

4.1 Компании, вступающие в администрацию

Компания вступает в администрацию, когда назначение администратора вступает в силу. Администратор может быть назначен:

- постановлением суда

- держатель плавающего заряда

- компания или ее директора

- ликвидатор компании

- супервайзер CVA

- специальный офис мирового суда

Администратор должен выполнять свои функции настолько быстро и эффективно, насколько это практически возможно, в интересах кредиторов в целом.

4.2 Уведомление, когда компания находится в ведении администрации

В разумно короткие сроки администратор должен отправить уведомление о своем назначении компании и каждому из ее кредиторов и опубликовать уведомление о своем назначении.

Администратор также должен отправить нам уведомление о своем назначении.

4.3 Процесс управления

Вскоре после своего назначения администратор запрашивает отчет о делах компании у соответствующих лиц, таких как должностное лицо или сотрудник компании.

Как можно скорее и до истечения 8 недель после того, как компания переходит к управлению, администратор должен сделать заявление с изложением предложений по достижению цели управления или объяснением того, почему они не могут быть достигнуты. Предложения могут включать добровольное соглашение, компромисс или соглашение с кредиторами или участниками.

Заявление с изложением предложений необходимо отправить по адресу:

- Регистрационная палата

- каждый кредитор компании, требования и адрес которого им известны

- каждый член компании, чей адрес им известен

Кредиторам будет предложено одобрить (с изменениями или без) заявление о предложениях.

После первоначального собрания администратор может сформировать комитет кредиторов. Администратор должен уведомить кредиторов о любых изменениях предложений.

После первоначального собрания администратор может сформировать комитет кредиторов. Администратор должен уведомить кредиторов о любых изменениях предложений.О любых решениях, принятых кредиторами, необходимо сообщать нам.

Роль администратора в распоряжении активами

Администратор не должен совершать существенную продажу связанному лицу в течение первых 8 недель администрирования, если он:

- не получит одобрение сделки от кредиторов

- получили и рассмотрели отчет связанного лица от оценщика о разумности предлагаемого выбытия

Администратор должен отправить копию отчета кредиторам и Регистрационной палате одновременно с отправкой предложений администратора.

Если в отчете или любых предыдущих отчетах сделан вывод о том, что удаление нецелесообразно в данных обстоятельствах, администратор также должен отправить заявление с объяснением причин продолжения удаления.

Вы должны отправить копию отчета и, при необходимости, заявление в Регистрационную палату вместе с предложениями администратора.

Подробнее об управлении активами в администрации.

4.4 Утверждение заявления о предложениях

Администратор сможет использовать процесс предполагаемого согласия, когда он напишет кредиторам с предложением. Если они не получат возражений от 10% и более кредиторов, предложение будет считаться одобренным. Если 10% или более кредиторов возражают, должностное лицо будет использовать альтернативный процесс принятия решения, например:

- виртуальное собрание

- корреспонденция

- электронное голосование

Если предложение считается одобренным, администратор должен, как только это практически возможно, направить нам уведомление о дате предполагаемого одобрения.

4.5 Когда администрирование заканчивается

Существует несколько способов завершения администрирования.

Администрирование может прекратиться автоматически через год с даты вступления в силу администрирования. Вы должны уведомить нас. Но администрация может быть продлена с согласия кредиторов или суда.

Вы должны уведомить нас о любом продлении.

Администратор, который считает, что цель управления была достигнута в достаточной степени, должен подать уведомление в суд и Регистрационную палату.

Администратор, назначенный по решению суда, может обратиться в суд с заявлением о прекращении управления, если он считает, что цель управления не может быть достигнута или компания не должна была вводить управление, или решение кредиторов требует от них подачи заявления. Суд выполнит административный приказ, и администратор должен уведомить нас.

Администратор, назначенный держателями плавающих залогов или компанией или ее директорами, может прекратить администрирование, когда цель администрирования в достаточной степени достигнута. Администратор должен подать уведомление в суд и в Регистрационную палату.

Администрирование может быть прекращено по заявлению кредитора в суд. Если заявка одобрена, администратор должен отправить нам копию заказа с соответствующей формой.

Управление может прекратиться и перейти к роспуску. Это может произойти, если администратор считает, что у компании нет имущества, с помощью которого можно было бы произвести выплату кредиторам.

Администратор должен отправить нам уведомление. Компания будет распущена через 3 месяца после даты регистрации формы, если не будет принято решение о продлении или приостановке периода или об остановке роспуска. Вы должны отправить нам уведомление о любом заказе.

4.6 Администрация может быть преобразована в добровольную ликвидацию кредиторов (CVL)

Администрация может быть преобразована в CVL, если администратор компании считает, что общая сумма, которую каждый обеспеченный кредитор компании, вероятно, получит, была выплачена им или отложена для их и что распределение будет произведено любым необеспеченным кредиторам компании.

Администратор должен отправить форму AM22 (Уведомление о переходе от администрации к добровольной ликвидации кредиторами) в Регистрационную палату.

Компания переходит из административной в CVL в день регистрации формы AM22. Как только мы зарегистрируем форму, вы также должны подать Форму 600 (Уведомление о назначении ликвидатора).

Компания переходит из административной в CVL в день регистрации формы AM22. Как только мы зарегистрируем форму, вы также должны подать Форму 600 (Уведомление о назначении ликвидатора).Назначение ликвидатора не должно быть до даты ликвидации компании — даты регистрации формы AM22.

5. Ресиверы

Существует множество различных типов приемников, и их мощность зависит от условий их назначение.

Административный управляющий – это управляющий или распорядитель всего или практически всего собственность компании. Они назначаются держателями долговых обязательств или от их имени. компания обеспечена плавающим залогом. Они имеют право продавать (или иным образом реализовать) активы, покрываемые плавающей комиссией, и направить вырученные средства на погашение долга перед держатель заряда.

Управляющие, не являющиеся административными управляющими, могут быть назначены при других обстоятельствах. Например, в соответствии с полномочиями, содержащимися в акте или документе, устанавливающем обременение имуществом компании, может быть назначен управляющий или управляющий до тех пор, пока долг не будет погашен.

Управляющие также могут быть назначены в соответствии с Законом о собственности 1925 года.

Управляющие также могут быть назначены в соответствии с Законом о собственности 1925 года.5.1 Уведомление о назначении управляющего

Лицо, назначающее административного управляющего, управляющего или управляющего или назначающее их в соответствии с полномочиями, содержащимися в документе, обязано проинформировать нас в течение 7 дней после назначения. Форма RM01 требуется для каждого отдельного залога, зарегистрированного в Регистрационной палате, в отношении которого назначен управляющий, независимо от того, касается ли назначение части имущества или всех активов компании.

Когда административный получатель, получатель или управляющий прекращает свою деятельность, они должны уведомить нас с помощью формы RM02.

5.2 Что получатель отправляет в Регистрационную палату

В течение 3 месяцев после назначения административный управляющий должен направить отчет по адресу:

- Регистрационная палата

- кредиторы компании, включая необеспеченных кредиторов

- держатели плавающего заряда

- любые доверительные управляющие для обеспеченных кредиторов компании

В отчете должны объясняться обстоятельства назначения и действия, предпринимаемые административным управляющим.

Отчет также должен включать краткое изложение любого «отчета о делах», подготовленного для получателя должностными лицами или сотрудниками компании.

Отчет о состоянии дел

Это краткая информация об активах, обязательствах и кредиторах компании. Административный управляющий решает, требуется ли это и кто должен его подготовить.

Поступления и платежи

Все получатели должны отправить отчет о поступлениях и платежах за первые 12 месяцев конкурсного производства в Регистрационную палату, а также:

- для административных управляющих с интервалом в 12 месяцев после этого

- для получателей и менеджеров, затем каждые 6 месяцев

6. Добровольная ликвидация

Существует 2 вида добровольной ликвидации:

- добровольная ликвидация участников (MVL) — что означает, что директора приняли установленная законом декларация о платежеспособности

- добровольная ликвидация кредиторами (CVL) — это означает, что директора не сделали такая декларация

6.

1 Когда компания может войти в состав MVL

1 Когда компания может войти в состав MVLКомпания может войти в состав MVL, если директора компании считают, что компания платежеспособна.

Большинство директоров компании должны сделать официальное заявление о платежеспособности за 5 недель до принятия решения о ликвидации компании.

6.2 Уставная декларация

Уставная декларация будет содержать информацию о том, что директора провели полное расследование дел компании и что, проведя это, они полагают, что компания сможет полностью погасить свои долги в течение 12 месяцев с момента основания. ликвидации.

Декларация будет включать в себя отчет об активах и обязательствах компании на самую позднюю дату до подачи декларации.

6.3 Начало ликвидации

Ликвидация начинается, когда участники на общем собрании принимают специальное решение о добровольной ликвидации компании.

6.4 Уведомление о добровольной ликвидации

Уведомление о специальном решении компании должно быть опубликовано в London Gazette в течение 14 дней после принятия решения.

Компания также должна отправить копию декларации и специального решения в Регистрационную палату в течение 15 дней.

Компания также должна отправить копию декларации и специального решения в Регистрационную палату в течение 15 дней.6.5 Когда CVL уместно

Компания может войти в CVL, когда она не может погасить свои долги.

6.6 Что должна делать компания

Компания принимает специальное решение о том, что она не может продолжать свою деятельность из-за своих обязательств и что ее целесообразно ликвидировать.

Резолюция должна быть:

- опубликована в London Gazette в течение 14 дней

- отправлено в Регистрационную палату в течение 15 дней

Директора должны подготовить отчет о делах и отправить его на рассмотрение кредиторам. Когда ликвидатор назначается, директора должны предоставить ему отчет о делах и иным образом сотрудничать с ликвидатором.

6.7 Основные обязанности ликвидатора

Ликвидатор назначается для ликвидации компании. Ликвидатор делает это, вызывая все активы компании и распределяя их между кредиторами и акционерами.

6.8 Уведомление о назначении ликвидатора

В течение 14 дней после назначения ликвидатор должен опубликовать уведомление о назначении в London Gazette и уведомить нас.

Если ликвидация является добровольной, ликвидатор может также уведомить об этом другим способом, если он сочтет это целесообразным.

6.9 Что ликвидатор должен отправить в Регистрационную палату

Ликвидатор должен отправить нам отчет о делах с соответствующей формой в течение 5 рабочих дней после завершения процедуры принятия решения или процедуры предполагаемого согласия.

Ликвидатор также должен каждые 12 месяцев присылать нам отчет о проделанной работе. Отчет о ходе работы должен охватывать период в 12 месяцев, начиная с даты назначения ликвидатора, а в случае CVL – каждый последующий период в 12 месяцев.

6.10 Преобразование MVL в CVL

Если ликвидатор решит, что компания не сможет полностью погасить свои долги в период, указанный в официальной декларации директоров о платежеспособности, ликвидация становится CVL.

6.11 Что происходит, когда дела компании полностью ликвидированы

Когда дела компании полностью ликвидированы, ликвидатор должен отправить нам копию окончательного отчета.

Если суд не издает приказ об отсрочке роспуска компании, она распускается через 3 месяца после регистрации уведомления об окончательном отчете в Регистрационной палате.

6.12 Подача приказа о приостановлении ликвидации

Суд может издать приказ о приостановлении или приостановлении (имеется в виду прекращении) прекращения производства либо полностью, либо на ограниченный период времени в соответствии со статьей 112 и статьей 147 Закона о несостоятельности 1986 г.

Вы должны доставить нам Заказ. Затем мы предоставим его для всеобщего ознакомления.

После того, как мы зарегистрируем Приказ, вы должны подать все непогашенные счета и подтверждения или старые годовые отчеты, как и любая другая действующая и активная компания. Если вы не выполните это требование, мы можем исключить компанию из реестра Регистрационной палаты.

7. Принудительная ликвидация

Принудительная ликвидация компании – это решение суда о ликвидации компании.

7.1 Суды, которые могут распорядиться о принудительной ликвидации

Высокий суд или окружной суд с соответствующей юрисдикцией может распорядиться о ликвидации компании. Это может быть, например, по заявлению кредитора или кредиторов на том основании, что компания не может погасить свои долги.

Компания считается неспособной погасить свои долги, если, например, кредитор:

- задолженность более 750 фунтов стерлингов

- может доказать, что компания не может выплатить долг

Существуют и другие ситуации, когда компания считается неспособной погасить свои долги.

Суд также может принять решение о ликвидации компании по заявлению:

- самой компании

- директора компании

- любой кредитор или кредиторы

- вкладчик или вкладчики

- секретарь магистратского суда при осуществлении полномочий, предусмотренных статьей 87A Закона о магистратском суде 1980

- Государственный секретарь по вопросам бизнеса, энергетики и промышленной стратегии

- Управление финансового надзора (ранее Управление финансовых услуг)

- Официальный приемник

- административный получатель, администратор или руководитель

7.

2 Информация в открытом доступе

2 Информация в открытом доступеЕсли петиция будет удовлетворена, Официальный управляющий должен доставить нам копию распоряжения о ликвидации. Мы разместим его в публичном реестре компании.

Петиция нам не представлена и не опубликована.

7.3 Когда официальный ликвидатор становится ликвидатором

Официальный ликвидатор становится ликвидатором после вынесения постановления о ликвидации компании, если суд не распорядится иначе.

7.4 Обязанности Официального управляющего

После принятия решения о ликвидации Официальный управляющий становится ликвидатором до тех пор, пока на его место не будет назначен арбитражный управляющий. Исключением является случай, когда суд назначил бывшего администратора или руководителя по добровольному соглашению ликвидатором во время ликвидации.

Официальный получатель по-прежнему обязан:

- расследовать

- отчет перед кредиторами

- отчет о поведении должностных лиц компании

Первоначальные обязанности Официального ликвидатора в качестве ликвидатора включают выявление, сбор, обеспечение и защиту активов компании до назначения ликвидатора.

Официальный управляющий может попросить кредиторов или вкладчиков назначить ликвидатора. Если после получения уведомления они не назначат ликвидатора, Официальный управляющий может обратиться к Министру штата с просьбой назначить арбитражного управляющего. Официальный управляющий может также запросить у кредиторов или вкладчиков решение о создании комитета кредиторов.

Если должность ликвидатора становится вакантной в любое время, Официальный управляющий становится ликвидатором на время действия вакансии.

7.5 Что необходимо направить в Регистрационную палату

Официальный управляющий или другое лицо, назначенное временным ликвидатором, должно отправить нам копию распоряжения о ликвидации.

Копия отчета о делах и любого заявления о согласии должны быть доставлены в Регистрационную палату, а также сведения о формировании и любых изменениях в комитете кредиторов.

Ликвидатор или Официальный управляющий должен предоставлять отчеты о ходе работы с даты назначения и за каждый 12-месячный период до прекращения ликвидации.

Об авторе