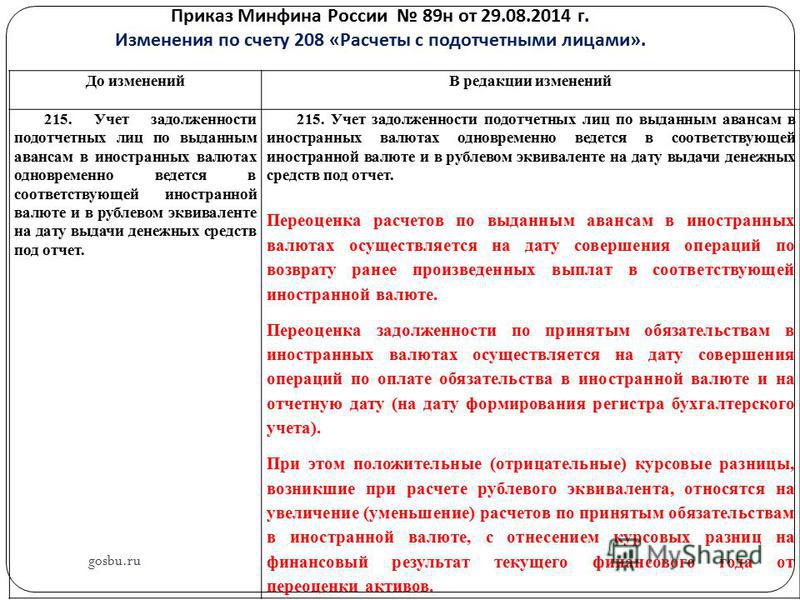

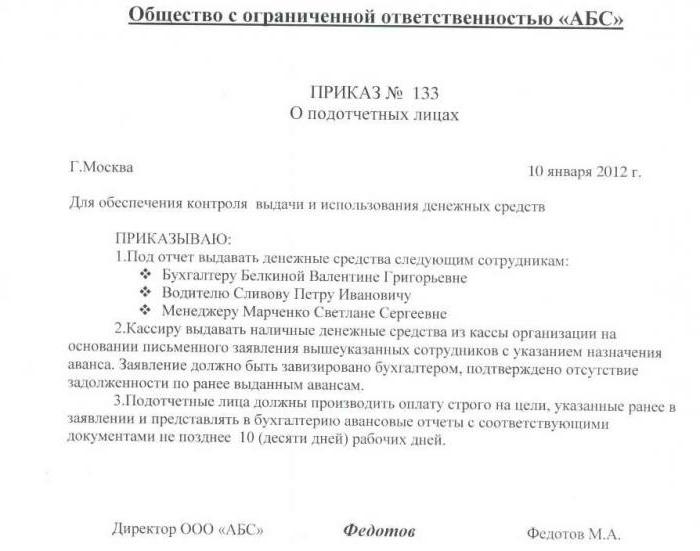

Приказ на подотчетных лиц: Составляем приказ о подотчетных лицах — образец 2022

Департамент общего аудита по вопросу оформления приказа, устанавливающего перечень подотчетных лиц.

Ответ

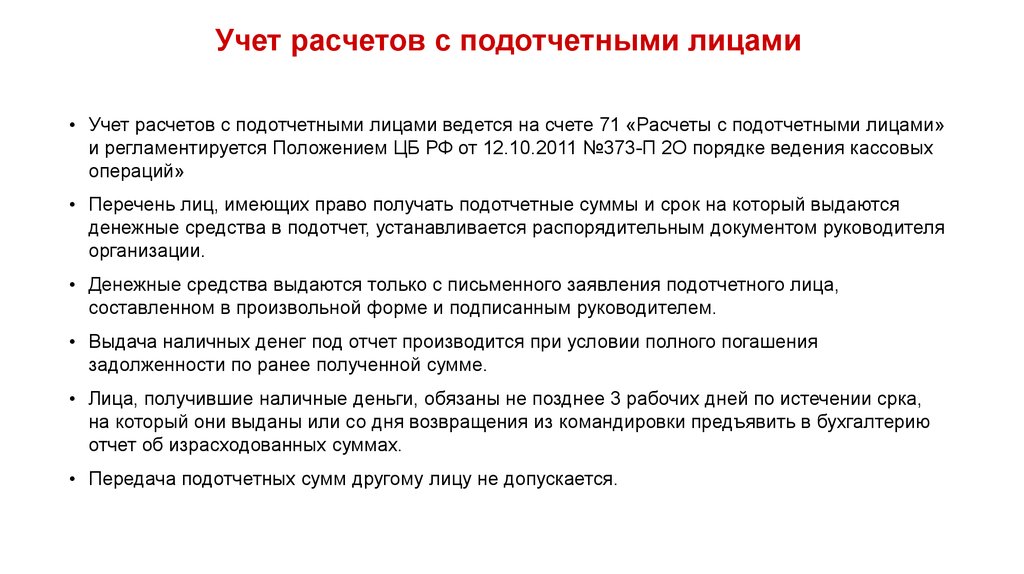

В соответствии с пунктом 11 Порядка ведения кассовых операций в РФ, утвержденном Банком России 22.09.93 № 40, предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Из приведенной нормы делался вывод о том, что перечень подотчетных лиц подлежит утверждению Приказом руководителя организации.

В частности, в Письме ФНС РФ от 24.01.05 № 04-1-02/704 были сделаны следующие выводы:

«Приказом по организации утверждается перечень лиц, которые имеют право на получение денежных средств под отчет. В приказе должны быть установлены, в частности, сроки, на которые выдаются подотчетные суммы, и их предельный размер и порядок представления авансовых отчетов. Если такого приказа в организации нет, то можно считать, что срок выдачи подотчетных сумм не установлен и, значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня».

В приказе должны быть установлены, в частности, сроки, на которые выдаются подотчетные суммы, и их предельный размер и порядок представления авансовых отчетов. Если такого приказа в организации нет, то можно считать, что срок выдачи подотчетных сумм не установлен и, значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня».

На практике, при проверке порядка ведения кассовых операций налоговыми органами истребовался, в том числе, приказ с перечнем подотчетных лиц.

Обращаем Ваше внимание, что Порядок ведения кассовых операций в РФ, утвержденном Банком России 22.09.93 № 40 утратил силу с 1 января 2012 года.

В настоящее время Порядок ведения кассовых операций юридическими лицами регламентирован Указанием Банка России от 11.03.14 № 3210-У (далее – Указания № 3210-У).

Согласно пункту 6 Указаний № 3210-У выдача наличных денег проводится по расходным кассовым ордерам 0310002.

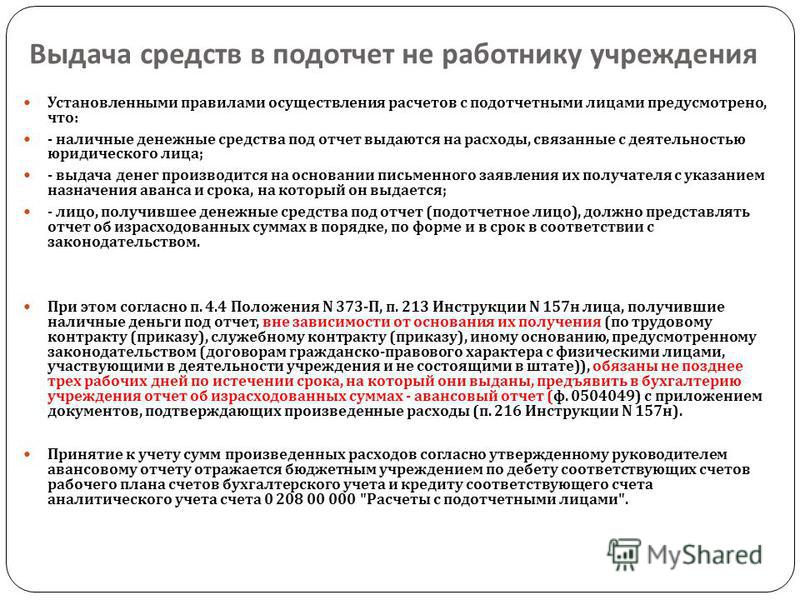

На основании пункта 6.3 Указаний № 3210-У для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии — руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Каких-либо требований об утверждении перечня подотчетных лиц руководителем организации действующие Указания не содержат.

Таким образом, в настоящее время выдача денежных средств под отчет осуществляется на основании заявления подотчетного лица. При этом каждое заявление должно содержать подпись руководителя организации. Утверждение перечня подотчетных лиц приказом руководителя организации не требуется.

Утверждение перечня подотчетных лиц приказом руководителя организации не требуется.

На основании изложенного, считаем, что руководитель Организации вправе оформить приказ, которым будет утвержден перечень должностей (без указания конкретных ФИО), имеющих право на получение подотчетных сумм.

В этом случае выдача подотчетных сумм все равно должна осуществляться на основании заявления подотчетного лица, содержащего, в том числе, подпись руководителя Организации.

Коллегия Налоговых Консультантов, 19 мая 2015 г.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Бухгалтерии предприятия ред. 3.0? – Учет без забот

- Опубликовано 26.01.2022 07:18

- Автор: Administrator

- Просмотров: 8892

Выдача денежных средств под отчёт является неотъемлемой частью хозяйственной деятельности организации. В данной публикации мы рассмотрим такой острый и насущный вопрос, как невозврат подотчётной суммы: в каких случаях нужно удержать эти суммы с зарплаты сотрудника, в каких – простить, как это всё оформить в 1С: Бухгалтерии предприятия. Ведь очень часто налоговые органы предъявляют к расчётам с подотчётными лицами и оформлению подтверждающих документов немало претензий. Особенно, если сотрудник своевременно или вовсе не вернул подотчётную сумму. Кроме того, нередко под видом подотчётных сумм, выданных физическому лицу, скрываются иные выплаты, например, его вознаграждение, которое в результате необоснованно не облагается НДФЛ и страховыми взносами. Обо всем этом и не только читайте далее.

В данной публикации мы рассмотрим такой острый и насущный вопрос, как невозврат подотчётной суммы: в каких случаях нужно удержать эти суммы с зарплаты сотрудника, в каких – простить, как это всё оформить в 1С: Бухгалтерии предприятия. Ведь очень часто налоговые органы предъявляют к расчётам с подотчётными лицами и оформлению подтверждающих документов немало претензий. Особенно, если сотрудник своевременно или вовсе не вернул подотчётную сумму. Кроме того, нередко под видом подотчётных сумм, выданных физическому лицу, скрываются иные выплаты, например, его вознаграждение, которое в результате необоснованно не облагается НДФЛ и страховыми взносами. Обо всем этом и не только читайте далее.

Часто распространена и такая ситуация, когда единственный участник (он же директор) или несколько участников, которые занимают руководящие посты в организации, получают деньги под отчет, либо снимают их с корпоративной карты. А после могут не отчитываться об израсходованных суммах.

Бухгалтеру приходиться самостоятельно решать, как быть с таким подотчетом. Ведь при проверке инспекторы могут выданные под отчёт деньги признать личным доходом директора и предъявить организации претензии по неудержанию НДФЛ и неначислению страховых взносов, попутно начислив пени и выставив штрафы. Судьи, вероятнее всего поддержат решение налоговой инспекции.

Ведь при проверке инспекторы могут выданные под отчёт деньги признать личным доходом директора и предъявить организации претензии по неудержанию НДФЛ и неначислению страховых взносов, попутно начислив пени и выставив штрафы. Судьи, вероятнее всего поддержат решение налоговой инспекции.

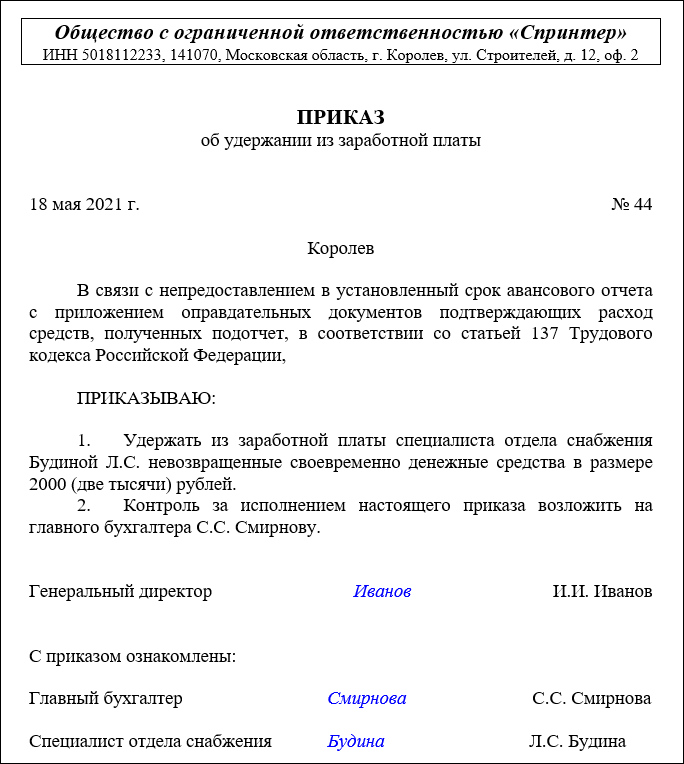

Напомним, что для выдачи наличных денег сотруднику под отчёт в организации оформляется распорядительный документ (заявление), в нем указывается срок, на который они выдаются.

Примерный образец заявления может выглядеть следующим образом:

Подотчётное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами в срок, указанный в заявлении.

В отношении командировочных сумм действует отдельная норма, согласно которой по возвращении из командировки сотрудник обязан представить работодателю в течение трёх рабочих дней авансовый отчёт об израсходованных суммах.

Как же быть, если работник своевременно не отчитался о подотчетных суммах и не вернул их остаток, не подтвержденный расходными документами?

При отсутствии документального подтверждения произведённых сотрудником расходов из выданных под отчёт средств работодатель может принять решение о необходимости возврата работником этих средств или отказаться от требования возврата.

Рассмотрим подробнее последствия и возможные варианты решения ситуации, а также способы отражения в 1С: Бухгалтерии предприятия ред. 3.0 на практическом примере.

В начале 2021 года сотруднику выданы средства под отчёт сроком на 1 месяц.

По состоянию на ноябрь месяц авансовый отчёт работником не представлен, подотчетная сумма не возвращена.

Что делать бухгалтеру?

Если подотчётное лицо не вернуло деньги в срок, то этот факт надо отразить в бухгалтерском учёте.

Существует несколько вариантов:

• Подотчётная сумма может быть удержана из заработной платы сотрудника по распоряжению руководителя и с согласия сотрудника;

• При наличии разногласий между сотрудником и работодателям вопрос решается в судебном порядке;

• Руководитель организации принимает решение простить долг.

Как удержать из зарплаты подотчётные суммы с согласия сотрудника?

В первую очередь необходимо составить приказ об удержании.

Оформить его нужно не позднее одного месяца со дня окончания срока, установленного для возврата подотчётной суммы, если этот срок нарушен, то взыскать задолженность можно в судебном порядке.

— получить согласие сотрудника на удержание (письмо Роструда от 07.10.2019 № ПГ/25778-6-1). Оно оформляется в произвольной форме.

Если сотрудник не согласен на удержание, взыскать задолженность можно будет только в судебном порядке.

После получения согласия сотрудника на удержание задолженности из зарплаты, сумму долга можно перенести на счет 94 (если сумма будет возвращена сразу в полном объеме) или счет 73 (если будет удерживаться частями). Сделать это можно через документ «Операции, введенные вручную».

Удержание суммы из заработной платы можно провести аналогично через бухгалтерскую справку.

Однако если учёт зарплаты ведется в программе 1С: Бухгалтерия предприятия ред. 3.0, то в расчетном листке и расчетной ведомости не отразится удержание, введенное ручными проводками.

Его необходимо провести еще и через документ «Начисление зарплаты», введя новое удержание.

Для этого заходим в раздел «Зарплата и кадры», подраздел «Справочники и настройки», выбираем пункт «Настройки зарплаты».

В открывшемся окне выбираем пункт «Удержания».

Создаем новое удержание.

Графу «Категория удержания» можно оставить пустой т.к. в программе не предусмотрено вида для данного элемента удержания.

Далее создаем документ «Начисление зарплаты», в столбце «Удержано» добавим вновь созданное удержание, укажем сумму и получателя.

Важно помнить, что предельный размер удержаний из начисляемой заработной платы работника не может превышать 20%.

При удержании невозвращенной суммы подотчёта из зарплаты сотрудника, не нужно начислять:

• НДФЛ, т. к. доход отсутствует;

к. доход отсутствует;

• страховые взносы, т.к. нет выплат, которые признаются объектом для начисления страховых взносов.

Однако, при длительном периоде пользования средствами или получения отсрочки платежа есть большой риск, что данная задолженность будет расценена как беспроцентный заем, а сотруднику начислен НДФЛ (35%) с материальной выгоды на экономии на процентах.

При удержании подотчётных сумм из зарплаты работника у организации не возникает ни доходов, ни расходов в целях налога на прибыль или УСН.

Алгоритм действий бухгалтера, если списана задолженность сотрудника по подотчетным суммам, которые не возвращены и не взысканы?

Отражение хозяйственной операции по списанию в бухгалтерском учёте будет одинаковое, списанная сумма будет признана прочим расходом, отнесена на счет 91.02 «Прочие расходы». Только даты признания будут различны в зависимости от причины списания.

Распространенными причинами списания задолженности являются:

• отказ организации от удержания (взыскания), в том числе путем прощения долга сотруднику

Прощение долга считается состоявшимся, если определен размер прощаемой задолженности, имеющей денежное выражение. Прощение долга должно быть оформлено в письменном виде. Например, путём заключения соглашения.

Прощение долга должно быть оформлено в письменном виде. Например, путём заключения соглашения.

В этом случае у сотрудника — должника на дату прощения возникает доход, который облагается как НДФЛ, так и страховыми взносами.

Датой прекращения обязательства при прощении долга, как правило, считают день получения должником уведомления о прощении долга.

• отказ суда во взыскании подотчетной суммы с работника;

Есть случаи, когда организация может подать в суд на работника, если речь идет о намеренном непогашении задолженности со стороны должника. Или это бывший работник, и он не хочет или не может расплатиться с работодателем.

Согласно п. 3 ст. 392 ТК РФ организация имеет право обратиться в суд с требованием о взыскании с работника ущерба в течение года со дня его обнаружения.

Тогда у контролирующих органов не будет оснований для начисления НДФЛ и страховых взносов, если только работодатель не утратит возможность взыскать задолженность.

После вынесения решения судом документы о взыскании направляются судебному приставу, который принимает меры по взысканию. И после того, как те не увенчались успехом, выносит постановление об окончании исполнительного производства. Далее бывший работодатель спишет долг.

Дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной.

На эту дату возникает доход, как для обложения НДФЛ, так и страховыми взносами (в случае если сотрудник не уволенный).

• истечение срока исковой давности и т.д.

Дата признания суммы долга работника доходом в целях налогообложения — день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию (подп. 5 п. 1 ст. 223 НК РФ).

По сути получается, что сотрудник в течение трёх лет безвозмездно пользуется чужими денежными средствами (формально — подотчетными, а по сути — заемными), не получая при этом подлежащей налогообложению материальной выгоды. Наибольшие сомнения возникают, если выдача денежных средств под отчет с последующим списанием невозвращенных своевременно сумм носит не разовый, а систематический характер.

Наибольшие сомнения возникают, если выдача денежных средств под отчет с последующим списанием невозвращенных своевременно сумм носит не разовый, а систематический характер.

Удержать НДФЛ следует за счёт любых доходов в денежной форме, причитающихся работнику.

Если возможности удержать НДФЛ до окончания года нет (например, работник уже уволился), то организация должна в срок не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению НДФЛ отражаются в операции, введённой вручную.

Чтобы сумма начисленного налога попала в отчетность по НДФЛ, следует создать документ «Операция учета НДФЛ». Он находится в разделе «Зарплата и кадры», блок НДФЛ.

По кнопке «Создать» в открывшемся списке выбираем «Операция учёта НДФЛ».

Заполняем документ, отражая информацию во всех вкладках.

В закладке «Доходы» заносим данные о сумме и коде дохода, дате получения дохода.

Следом заполняем вкладку «Исчислено по 13% кроме дивидендов».

Далее вносим данные во вкладку «Удержано по всем ставкам».

Страховые взносы на подотчетные суммы также нужно начислять во всех случаях, когда эти суммы не были направлены на оплату расходов организации.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению страховых взносов аналогично НДФЛ отражаются в операциях, введённых вручную.

Чтобы суммы исчисленных страховых взносов попали в расчет страховых взносов и иные отчеты, следует зайти в раздел «Зарплата и кадры», подраздел «Страховые взносы» документ «Операции учета взносов».

Создаем новый документ, на вкладке «Исчислено взносов» заполняем данные о размере начисленных взносов, исходя из тарифов, предусмотренных в вашей организации.

На закладке «Сведения о доходах» указываем сумму дохода.

Провести и закрыть документ.

Очень распространены случаи, когда задолженность сотрудника по счету 71 «Расчеты с подотчетными лицами» длительное время числится в учёте, а со стороны организации не принимается никаких действий по истребованию «зависшей» подотчетной суммы.

Если работодатель принял авансовый отчет без подтверждающих расходы первичных документов, это означает, что он отказался взыскивать с работника подотчетные суммы.

В данном случае налоговые органы считают расход подотчетных сумм неподтвержденным и подлежащим налогообложению.

Необходимо отметить, что в этих и подобных случаях работодатели подотчетных лиц фактически признают, что они приняли авансовые отчеты и не намерены требовать возмещения подотчетных средств от работников. С учетом отсутствия первичных документов, оформленных в соответствии с положениями законодательства, налоговики включают соответствующие суммы в доход работников, облагаемый НДФЛ и страховыми взносами, и суды с этим соглашаются.

Если работодатель докажет суду, что им и подотчетным лицом предпринимаются действия по возвращению задолженности по выданным под отчет средствам, то арбитры встанут на его сторону.

Если работодатель в течение продолжительного периода не принимает никаких мер по возврату задолженности подотчётного лица, то это бездействие может быть расценено судом как признание у подотчётного лица возникновения дохода, подлежащего налогообложению

Важный момент, что с 1 января 2020 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Исполнительный указ о продвижении эффективных и подотчетных методов полицейской деятельности и уголовного правосудия для укрепления общественного доверия и общественной безопасности является основой для дальнейшего развития

На прошлой неделе администрация Байдена подписала исполнительный указ о реформе полиции. Приказ был издан через два года после того, как Джордж Флойд был убит полицией в Миннеаполисе, что вызвало общенациональные протесты против насилия, которому подвергались чернокожие полицейские, которым было поручено служить и защищать их. Люди вышли на улицы, требуя действий не только для привлечения к ответственности отдельных офицеров, но и для того, чтобы бросить вызов системному расизму, укоренившемуся в американской полиции с момента основания страны. Празднование этого мрачного момента в американской истории еще раз служит критическим напоминанием обо всем, что еще нужно изменить, чтобы воздать должное памяти Джорджа Флойда, а также памяти бесчисленного множества других чернокожих, которые пострадали от полицейского насилия за пределами национального внимания. Люди, которые были убиты полицейскими, когда выходили из магазина, спали в своей постели или останавливались на остановке.

Приказ был издан через два года после того, как Джордж Флойд был убит полицией в Миннеаполисе, что вызвало общенациональные протесты против насилия, которому подвергались чернокожие полицейские, которым было поручено служить и защищать их. Люди вышли на улицы, требуя действий не только для привлечения к ответственности отдельных офицеров, но и для того, чтобы бросить вызов системному расизму, укоренившемуся в американской полиции с момента основания страны. Празднование этого мрачного момента в американской истории еще раз служит критическим напоминанием обо всем, что еще нужно изменить, чтобы воздать должное памяти Джорджа Флойда, а также памяти бесчисленного множества других чернокожих, которые пострадали от полицейского насилия за пределами национального внимания. Люди, которые были убиты полицейскими, когда выходили из магазина, спали в своей постели или останавливались на остановке.

Исполнительный указ «Продвижение эффективных и подотчетных методов полицейской деятельности и уголовного правосудия для укрепления общественного доверия и общественной безопасности» представляет собой наиболее существенную федеральную меру по реформе полиции после убийства Джорджа Флойда и был принят после того, как Сенат не смог принять более всеобъемлющее постановление Джорджа Флойда. Закон Флойда о правосудии и полиции в 2021 году. Тем не менее, этого недостаточно. Реформирование института охраны правопорядка и переосмысление безопасности остается неотложным приоритетом, который потребует смелой и постоянной приверженности на всех уровнях правительства, а также сотрудничества с сообществами, которые больше всего пострадали от насилия со стороны полиции.

Закон Флойда о правосудии и полиции в 2021 году. Тем не менее, этого недостаточно. Реформирование института охраны правопорядка и переосмысление безопасности остается неотложным приоритетом, который потребует смелой и постоянной приверженности на всех уровнях правительства, а также сотрудничества с сообществами, которые больше всего пострадали от насилия со стороны полиции.

Ключевые реформы в указе президента Джо Байдена включают:

- Улучшение сбора данных . Все федеральные правоохранительные органы будут вносить свой вклад в национальную базу данных о подотчетности правоохранительных органов в отношении случаев неправомерных действий полиции, а также предоставлять ФБР информацию, связанную с инцидентами с применением силы. Генеральный прокурор США рассмотрит статус и соблюдение федеральных требований к отчетности. Это также включает выпуск руководства для правоохранительных органов штатов, местных и племенных органов по передовым методам передачи их данных в федеральные системы.

- Пересмотр стандартов применения силы . Все федеральные правоохранительные органы пересмотрят свою политику применения силы, чтобы обеспечить ее соответствие или превышение стандартов, включенных в недавно пересмотренную политику Министерства юстиции. Политика Министерства юстиции предусматривает, что применение силы разрешено только тогда, когда «не существует разумно эффективной, безопасной и осуществимой альтернативы». Все политики федеральных правоохранительных органов в отношении применения силы также будут включать положения о деэскалации, а также обязательную обязанность вмешиваться, чтобы прекратить чрезмерное применение силы и оказать медицинскую помощь.

- Ограничение использования бесконтактных записей. Опираясь на политику Министерства юстиции США от сентября 2021 года, всем федеральным правоохранительным органам будет запрещено использовать входы без стука, если у агента нет разумных оснований полагать, что стук и объявление о присутствии агента создаст неминуемую угрозу физической расправы. насилие по отношению к офицеру и/или другому лицу.

- Ограничение милитаризации правоохранительных органов . Федеральным агентствам запрещено передавать и продавать дополнительные типы военной техники правоохранительным органам штатов, местных и племенных органов, что расширяет ограничение эпохи Обамы на эту практику.

- Аттестация органов полиции. Генеральный прокурор разработает и внедрит процесс, посредством которого правоохранительные органы штатов, местных и племенных органов будут добиваться аккредитации независимой организацией.

- Использование федеральных грантов . Федеральные дискреционные гранты будут предоставлены правительствам штатов, местных органов власти и правительств племен для поощрения соблюдения исполнительного распоряжения. Это будет включать оценку того, какие дискреционные гранты будут ограничены правоохранительными органами, получившими аккредитацию.

- Улучшение реагирования на кризис с включением альтернатив . Будет выпущено руководство и определены ресурсы для поддержки государственных, местных, племенных и территориальных должностных лиц, поскольку они внедряют ряд альтернативных моделей оказания первой помощи для удовлетворения потребностей людей, переживающих поведенческие или психические кризисы, или людей с ограниченными возможностями. Это включает в себя модели реагирования гражданских сообществ, разрабатываемые в юрисдикциях по всей стране, которые не включают сотрудников полиции.

насилие по отношению к офицеру и/или другому лицу.

насилие по отношению к офицеру и/или другому лицу. Будет выпущено руководство и определены ресурсы для поддержки государственных, местных, племенных и территориальных должностных лиц, поскольку они внедряют ряд альтернативных моделей оказания первой помощи для удовлетворения потребностей людей, переживающих поведенческие или психические кризисы, или людей с ограниченными возможностями. Это включает в себя модели реагирования гражданских сообществ, разрабатываемые в юрисдикциях по всей стране, которые не включают сотрудников полиции.

Будет выпущено руководство и определены ресурсы для поддержки государственных, местных, племенных и территориальных должностных лиц, поскольку они внедряют ряд альтернативных моделей оказания первой помощи для удовлетворения потребностей людей, переживающих поведенческие или психические кризисы, или людей с ограниченными возможностями. Это включает в себя модели реагирования гражданских сообществ, разрабатываемые в юрисдикциях по всей стране, которые не включают сотрудников полиции. Распоряжение также содержит важные положения, улучшающие расследование случаев смерти в полиции; повысить эффективность расследований практики; запретить удушающие приемы и ограничения сонных артерий, за исключением определенных обстоятельств, когда разрешено применение смертоносной силы; усовершенствовать методы найма, обучения и удержания сотрудников; обеспечить использование нательных камер сотрудниками федеральных правоохранительных органов; и продвигать ключевые реформы уголовного правосудия и меры по возвращению в страну. Администрация должна продолжать настаивать на более строгих стандартах применения силы на всех уровнях полицейской деятельности, давая понять, что смертоносная сила, в частности, должна применяться только в крайнем случае и после того, как все другие варианты исчерпаны. Администрация должна в полной мере использовать свои полномочия по предоставлению грантов, чтобы оказывать влияние на правоохранительные органы штата, местные и племенные органы, чтобы привести их политику в соответствие с федеральными стандартами. Также следует закрыть оставшиеся лазейки в передаче и продаже военной техники местной полиции. Наконец, этот приказ будет настолько сильным, насколько сильным будет его выполнение. Администрация должна обеспечить надлежащие протоколы и обучение для широкого применения этого приказа и помочь изменить культуру полицейской деятельности сегодня.

Администрация должна продолжать настаивать на более строгих стандартах применения силы на всех уровнях полицейской деятельности, давая понять, что смертоносная сила, в частности, должна применяться только в крайнем случае и после того, как все другие варианты исчерпаны. Администрация должна в полной мере использовать свои полномочия по предоставлению грантов, чтобы оказывать влияние на правоохранительные органы штата, местные и племенные органы, чтобы привести их политику в соответствие с федеральными стандартами. Также следует закрыть оставшиеся лазейки в передаче и продаже военной техники местной полиции. Наконец, этот приказ будет настолько сильным, насколько сильным будет его выполнение. Администрация должна обеспечить надлежащие протоколы и обучение для широкого применения этого приказа и помочь изменить культуру полицейской деятельности сегодня.

Полицейские управления штатов, местных и племенных должно расширить исполнительный приказ, который распространяется только на федеральных офицеров. Подавляющее большинство людей взаимодействуют с полицией с государственными, местными и племенными правоохранительными органами. После убийства Джорджа Флойда и последовавшего за ним протестного движения многие юрисдикции начали предпринимать ряд официальных действий для улучшения работы полиции в своих сообществах. Штатам и населенным пунктам следует продолжать наращивать эти важные усилия таким образом, чтобы обеспечивать значимую подотчетность правоохранительных органов и реагировать на публичные призывы к реформе путем принятия всеобъемлющего законодательства в масштабах штата; улучшение сбора данных и отчетности; и прямое изменение вредных и расово несопоставимых политик, в том числе путем обеспечения безопасности, ориентированной на сообщества, и инвестирования в профилактику.

Подавляющее большинство людей взаимодействуют с полицией с государственными, местными и племенными правоохранительными органами. После убийства Джорджа Флойда и последовавшего за ним протестного движения многие юрисдикции начали предпринимать ряд официальных действий для улучшения работы полиции в своих сообществах. Штатам и населенным пунктам следует продолжать наращивать эти важные усилия таким образом, чтобы обеспечивать значимую подотчетность правоохранительных органов и реагировать на публичные призывы к реформе путем принятия всеобъемлющего законодательства в масштабах штата; улучшение сбора данных и отчетности; и прямое изменение вредных и расово несопоставимых политик, в том числе путем обеспечения безопасности, ориентированной на сообщества, и инвестирования в профилактику.

Конгресс также должен внести свой вклад, приняв комплексный закон о реформе полиции, который создаст значимую подотчетность и восстановит доверие между полицией и сообществами, которым они служат, путем устранения ограниченного иммунитета и усиления защиты гражданских прав. Это включает в себя законодательные поправки к статье 242 федерального закона, которая определяет обстоятельства, при которых должностное лицо может быть привлечено к уголовной ответственности за нарушение чьих-либо гражданских прав. Раздел 242 конкретно не определяет запрещенное поведение и исторически трактовался слишком узко, не привлекая сотрудников полиции к ответственности за широкий спектр неправомерных действий. Законодательные действия также необходимы для устранения судебной доктрины квалифицированного иммунитета, которая резко снижает юридическую ответственность сотрудников полиции. Квалифицированный иммунитет ограничивает обстоятельства, при которых человек может подать в суд на сотрудника полиции за нарушение его гражданских прав, только ситуациями, когда поведение нарушает «четко установленный закон». Этот строгий юридический стандарт ограничивает подотчетность полицейских до такой степени, что полицейские практически не несут ответственности, даже если их поведение нарушает Конституцию.

Это включает в себя законодательные поправки к статье 242 федерального закона, которая определяет обстоятельства, при которых должностное лицо может быть привлечено к уголовной ответственности за нарушение чьих-либо гражданских прав. Раздел 242 конкретно не определяет запрещенное поведение и исторически трактовался слишком узко, не привлекая сотрудников полиции к ответственности за широкий спектр неправомерных действий. Законодательные действия также необходимы для устранения судебной доктрины квалифицированного иммунитета, которая резко снижает юридическую ответственность сотрудников полиции. Квалифицированный иммунитет ограничивает обстоятельства, при которых человек может подать в суд на сотрудника полиции за нарушение его гражданских прав, только ситуациями, когда поведение нарушает «четко установленный закон». Этот строгий юридический стандарт ограничивает подотчетность полицейских до такой степени, что полицейские практически не несут ответственности, даже если их поведение нарушает Конституцию. Хотя в движении за реформу полиции широко признано, что необходимы изменения в доктрине ограниченного иммунитета и Разделе 242, Конгрессу необходимо будет принять закон, чтобы эти изменения стали законом.

Хотя в движении за реформу полиции широко признано, что необходимы изменения в доктрине ограниченного иммунитета и Разделе 242, Конгрессу необходимо будет принять закон, чтобы эти изменения стали законом.

Из-за полицейского насилия больше не должно погибать жизней. Избранные должностные лица должны реагировать на общественные требования о реформах института полиции, которые создают значимый стандарт подотчетности; подорвать системный расизм в уголовно-правовой системе; и улучшить отношения между полицией и сообществами, которым они служат. Более того, мы должны продолжать переосмысливать общественную безопасность, создавая альтернативы, ориентированные на сообщества и направленные на профилактику.

В Институте юстиции Веры работают сотни адвокатов, исследователей и экспертов по вопросам политики, которые работают над преобразованием уголовно-правовой и иммиграционной систем, пока они не станут справедливыми для всех. Основан в 1961, чтобы выступать за альтернативы денежному залогу в Нью-Йорке, Vera теперь является национальной организацией, которая сотрудничает с затронутыми сообществами и государственными лидерами для перемен. Мы разрабатываем справедливые антирасистские решения, чтобы деньги не определяли свободу; меньше людей находится в тюрьмах, тюрьмах и иммиграционных центрах содержания под стражей; и ко всем относятся достойно. Штаб-квартира Веры находится в Бруклине, Нью-Йорк, с офисами в Вашингтоне, округ Колумбия, Новом Орлеане и Лос-Анджелесе. Узнайте больше по телефону vera.org .

Мы разрабатываем справедливые антирасистские решения, чтобы деньги не определяли свободу; меньше людей находится в тюрьмах, тюрьмах и иммиграционных центрах содержания под стражей; и ко всем относятся достойно. Штаб-квартира Веры находится в Бруклине, Нью-Йорк, с офисами в Вашингтоне, округ Колумбия, Новом Орлеане и Лос-Анджелесе. Узнайте больше по телефону vera.org .

Американский союз гражданских свобод был основан в 1920 году и является защитником свободы нашей страны, осмелился создать более совершенный союз — вне одного человека, партии или стороны. ACLU работает в судах, законодательных органах и сообществах для защиты и расширения индивидуальных прав и свобод, гарантированных всем людям в этой стране Конституцией и законами Соединенных Штатов. ACLU, насчитывающая более 4 миллионов членов, активистов и сторонников, является общенациональной организацией, которая неустанно борется во всех 50 штатах, Пуэрто-Рико и Вашингтоне, округ Колумбия, за защиту прав каждого. Узнайте больше на aclu.org.

Узнайте больше на aclu.org.

Исполнительный указ 13576 – Создание эффективного, действенного и подотчетного правительства

Белый дом

Офис пресс-секретаря

Для немедленного распространения

13 июня 2011 г.

ПРИКАЗ

ОБЕСПЕЧЕНИЕ ЭФФЕКТИВНОГО, ДЕЙСТВИТЕЛЬНОГО И ПОДОТЧЕТНОГО ПРАВИТЕЛЬСТВА

Полномочиями, предоставленными мне как Президенту Конституцией и законами Соединенных Штатов Америки, а также в целях сокращения расточительства, рационализации деятельности правительства и закрепления результатов реформы управления, достигнутых моей администрацией, настоящим приказываю: следует:

Раздел 1. Политика. Моя администрация привержена обеспечению того, чтобы федеральное правительство служило американскому народу с максимальной эффективностью и действенностью. За последние 2 года мы добились значительного прогресса и сэкономили деньги налогоплательщиков, сократив потери и повысив эффективность операций правительства за счет сдерживания неконтролируемого роста расходов по контрактам, прекращения неэффективных проектов в области информационных технологий, развертывания современных инструментов обнаружения мошенничества для бороться с расточительством, сосредоточив руководителей агентств на достижении амбициозных улучшений в высокоприоритетных областях и открывая правительство для общественности для повышения подотчетности и ускорения инноваций.

Американский народ должен быть уверен, что его правительство делает все, что в его силах, чтобы прекратить расточительную практику и получить высокую прибыль на каждый потраченный доллар налогов. Чтобы укрепить это доверие и создать более разумное и экономичное правительство, моя администрация укрепит достигнутые на данный момент успехи в области эффективности и реформы управления; систематически определять дополнительные реформы, необходимые для ликвидации расточительных, дублирующих или иным образом неэффективных программ; и предать гласности эти реформы, чтобы они могли служить образцом для всего федерального правительства.

Реализация американского Закона о восстановлении и реинвестировании от 2009 года (публичный закон 111 5) (Закон о восстановлении) продемонстрировала беспрецедентную прозрачность. Совет по подотчетности и прозрачности восстановления (RATB) разработал инновационные технологии и подходы для предотвращения и выявления мошенничества и злоупотреблений, которые могут улучшить эффективность всех государственных расходов.

сек. 2. Инициатива ответственного правительства. (a) 14 сентября 2010 года в меморандуме для высшего руководящего состава моя администрация представила цели Инициативы подотчетного правительства (Инициатива). Миссия Инициативы заключается в мониторинге и содействии прогрессу агентства в улучшении, ускорении и эффективности работы правительства. Чтобы возложить на исполнительные департаменты и агентства (агентства) ответственность за достижение результатов, соответствующих этой миссии, вице-президент должен созывать периодические собрания, на которых члены кабинета и директор Управления управления и бюджета (OMB) отчитываются перед ним об улучшениях, реализованных в соответствии с их задачами. направление.

(b) Федеральный главный исполнительный директор (CPO), который также является заместителем директора по управлению OMB и председателем Президентского административного совета (PMC), должен работать с PMC для поддержки деятельности агентств, реформы управления и затрат.![]() режущие усилия. CPO будет руководить OMB и PMC в определении методов, которые должны быть приняты во всех агентствах, и в содействии реформам, требующим межведомственной координации и сотрудничества. CPO должен работать с агентствами, чтобы убедиться, что каждая область, определенная как критически важная для повышения производительности, имеет надежные показатели эффективности и что эти показатели часто анализируются и пересматриваются руководством агентства. Агентства должны ежеквартально обновлять эти показатели на веб-сайте performance.gov.

режущие усилия. CPO будет руководить OMB и PMC в определении методов, которые должны быть приняты во всех агентствах, и в содействии реформам, требующим межведомственной координации и сотрудничества. CPO должен работать с агентствами, чтобы убедиться, что каждая область, определенная как критически важная для повышения производительности, имеет надежные показатели эффективности и что эти показатели часто анализируются и пересматриваются руководством агентства. Агентства должны ежеквартально обновлять эти показатели на веб-сайте performance.gov.

(c) В соответствии с Законом о модернизации GPRA от 2010 г. (31 U.S.C. 1115 и последующие) главный операционный директор (COO) каждого агентства должен быть назначен старшим подотчетным должностным лицом, ответственным за ведущую работу и усилия по реформе управления, а также за сокращение расточительных или неэффективные программы, политики и процедуры. Выполняя эту обязанность, это должностное лицо должно нести ответственность за проведение частых основанных на данных обзоров прогресса агентства в достижении целей в областях, которые OMB определяет как имеющие решающее значение для повышения эффективности работы агентств или которые глава агентства определяет как главные краткосрочные приоритеты. Эти цели могут включать реформирование информационных технологий, сокращение неправомерных платежей, использование шкалы закупок федерального правительства, сокращение практики заключения контрактов с высокой степенью риска, улучшение управления федеральной недвижимостью, повышение качества обслуживания клиентов и достижение приоритетных целей агентства и федерального правительства, определенных в соответствии с GPRA. Закон о модернизации 2010 г.

Эти цели могут включать реформирование информационных технологий, сокращение неправомерных платежей, использование шкалы закупок федерального правительства, сокращение практики заключения контрактов с высокой степенью риска, улучшение управления федеральной недвижимостью, повышение качества обслуживания клиентов и достижение приоритетных целей агентства и федерального правительства, определенных в соответствии с GPRA. Закон о модернизации 2010 г.

(d) Директор OMB должен предоставить агентствам рекомендации в рамках бюджетного процесса на 2013 финансовый год для выявления областей дублирования программ внутри и между агентствами, а также для предложения консолидаций и сокращений для устранения этой неэффективности.

(e) Главные финансовые директора (CFO) во всех агентствах несут ответственность за снижение затрат агентства. Это будет включать в себя долю каждого агентства в экономии административных расходов в размере 2,1 миллиарда долларов, указанной в моем бюджете на 2012 финансовый год, и для достижения этой экономии как можно быстрее. Финансовым директорам рекомендуется реализовать эту экономию средств, борясь с расточительной практикой, сокращая и определяя альтернативы дискреционным поездкам, использованию консультантов и другим административным расходам. Федеральный совет финансового директора должен предоставлять ежемесячный отчет об этих усилиях PMC с соответствующими выводами и прогрессом, сообщаемым на performance.gov.

Финансовым директорам рекомендуется реализовать эту экономию средств, борясь с расточительной практикой, сокращая и определяя альтернативы дискреционным поездкам, использованию консультантов и другим административным расходам. Федеральный совет финансового директора должен предоставлять ежемесячный отчет об этих усилиях PMC с соответствующими выводами и прогрессом, сообщаемым на performance.gov.

Раздел 3. Совет по подотчетности и прозрачности правительства. (a) Настоящим учреждается Совет по подотчетности и прозрачности правительства (Совет), который обеспечивает стратегическое руководство для повышения прозрачности федеральных расходов и продвижения усилий по выявлению и устранению мошенничества, расточительства и злоупотреблений в федеральных программах. Совет должен состоять из 11 членов, назначаемых Президентом из числа генеральных инспекторов агентств, главных финансовых директоров или заместителей секретарей агентств, старшего должностного лица OMB и других членов, назначаемых Президентом. Президент назначает Председателя из числа членов. Опираясь на уроки, извлеченные из успешного внедрения Закона о восстановлении, Правление должно работать с RATB для применения подходов, разработанных RATB, в государственных расходах.

Президент назначает Председателя из числа членов. Опираясь на уроки, извлеченные из успешного внедрения Закона о восстановлении, Правление должно работать с RATB для применения подходов, разработанных RATB, в государственных расходах.

(b) Не позднее, чем через 6 месяцев после даты настоящего приказа, Совет должен представить Президенту отчет, в котором указаны руководящие принципы внедрения для интеграции систем, которые поддерживают сбор и отображение данных о государственных расходах, обеспечивая надежность этих данных, и расширение использования технологий обнаружения мошенничества, в том числе тех, которые доказали свою эффективность в ходе реализации Закона о взыскании.

(c) Директор OMB по согласованию с Советом несет ответственность за оказание помощи исполнительным органам в достижении целей, указанных в руководящих принципах, указанных в подразделе (b) выше.

(d) Председатель Правления, по согласованию с Директором OMB, должен ежемесячно предоставлять Вице-президенту обновленную информацию о прогрессе, достигнутом в соответствии с этим приказом.

Об авторе