Приказ на премирование: Приказ о премировании сотрудников — образец 2022 — 2023

расчет премии, приказ, налоги — видео в Контур.Школе

Проблемы с видео

Не воспроизводится видео, нет звука или другая проблема,

вы можете найти решение на странице техподдержки.

Если не помогло, обратитесь по бесплатному номеру

8 800 500 95 51

- Описание

- Содержание

- Материалы

- Вопросы экспертам

- Сертификат

Разберем, как правильно поощрять кадры:

- премирование работников: виды премий, выплаты стимулирующего характера;

- как правильно начислить премию работнику;

- приказ на премию, положение о премировании работников;

- начислена премия работнику: проводки, налоги;

- разбор ошибок при выплате премий.

Из видеолекции вы узнаете, как правильно оформлять и учитывать премии.

Введение 00:00:10

1. Что такое премия. Виды премий 00:00:44

2. Премии в коллективном договоре 00:06:50

3.

Положение о премировании. Структура 00:08:00

4. Формы документов о премировании 00:25:45

5. Учет премий в целях налогообложения прибыли 00:34:50

6. Премия при расчете среднего заработка 00:40:00

Заключение 00:55:00

- Методические материалы

Демоверсия 512. 7 КБ

7 КБ

7 КБХотите задать вопрос по теме?

Купить тариф

Лектор

Букина О. А.

аудитор, эксперт по бухгалтерскому и налоговому учету

Тестирование и сертификат 526/2476

Пройдите тест и получите сертификат в электронном виде.

Все статьи

Запись на вебинар

Приказ о премировании генерального директора образец

Содержание

- Особенности и отличия

- Критерии оценки

- Полномочия руководителя

- Способы поощрения

- Разовое

- Постоянное

- Основные бумаги

- Ходатайство

- Положение

- Решение

- Приказ

- Протокол

- Начисление в случае, если глава фирмы – учредитель

- Постановка на контроль

- УСН и ОСНО

Причины премирования директора должны быть указаны во внутреннем правом акте организации о премировании. В трудовом соглашении достаточно обозначить ссылку на этот акт, при этом расшифровка не обязательна.

Разовая премия выдается по результатам года, полугодия или квартала, когда результаты работы позволяют выдать дополнительные выплаты. Их начисление и выдача происходит на основании решения высших органов исполнительного власти организации.

Особенности и отличия

Директор – это наемный работник, как и все остальные сотрудники фирмы. Отличие от них состоит в особом порядке и его назначении/снятии с должности, а также в должностных обязанностях. Директор, как и все остальные, имеет право получить премию по итогам трудовой деятельности.

Директор является работодателем по отношению к другим наемным работником, но не является работодателем для себя. Для него работодатель – это общество. Принимать решение о премировании директора может только собрание участников (ст. 40 №14-ФЗ).

Основное отличие между премированием директора и рабочего в том, что назначить дополнительное вознаграждение обычному сотруднику имеет право непосредственно директор, а вот самому себе нет.

Критерии оценки

Ответ, за что директор может получить премию , находится в Положении о премировании сотрудников фирмы, коллективном соглашении или прочем локальном акте. Расшифровывать их в договоре не нужно, просто нужно дать ссылку на внутренний документ (письма Минфина России от 26 февраля 2010 г. № 03-03-06/1/92, от 5 февраля 2008 г.

№ 03-03-06/1/81). Директору могут назначить следующие виды премий на основании:

- протокола общего собрания акционеров организации;

- решения совета директоров или наблюдательного совета;

- решения единственного акционера организации.

Полномочия руководителя

Указ о начислении разового вознаграждения наемный директор не имеет права подписывать. Это идет вразрез нормам ст.135 и 191 Трудового кодекса РФ.

Внимание! Если же директор является единственным акционером фирмы, то есть и работником, и работодателем, то он вправе назначить себе премию сам.

Способы поощрения

Разовое

Этот вид вознаграждения директору могут назначить только на основании протокола общего собрания акционеров фирмы. Разовое – это выплата премии, которую может получить директор в связи с определёнными событиями (окончание реализации значимого для фирмы проекта, юбилей компании, день рождение директора).

Разовое – это выплата премии, которую может получить директор в связи с определёнными событиями (окончание реализации значимого для фирмы проекта, юбилей компании, день рождение директора).

Когда вся необходимая для назначения премии руководителю документация готова, то она передается в бухгалтерию для начисления. В приказе о назначении указаны сроки перечисления вознаграждения директору. Если оплата будет несвоевременной, то ответственность возлагается на того служащего, по чьей вине это произошло.

Если таковые сроки отсутствуют, то выплата разового вознаграждения производится вместе с выдачей зарплаты. Премия директору может передаваться в руки или перечисляться на его зарплатную карту.

Порядок премирования директора может быть обозначен в положении о премировании, который действует в организации, так и в трудовом соглашении директора. Для выплаты нужно оформить протокол общего собрания акционеров и решение единственного учредителя, а затем уже издаётся приказ о премировании.

Постоянное

Постоянная премия начисляется директору на основании бухгалтерской и статической отчетности, а также данных оперативного учета. Оформляется постоянная премия приказом, в котором указывают ФИО премируемого, вид, размер и основания для выплаты вознаграждения. Приказ о премировании объявляется директору под роспись.

Назначается такой вид премии по итогам работы за отчетный период.

Основные бумаги

Ходатайство

Ходатайство с точки зрения права обозначает просьбу, которая направлена государственным органами, имеющим полномочия для ее рассмотрения и разрешения.

Важно! Регламент оформления документации о назначении директору премии должен быть утверждён локальным нормативным актом фирмы или урегулирован на региональном уровне.

Форма этого документа свободная, но есть ряд правил, соблюсти которые необходимо.

В ходатайстве о премировании должны быть указаны ссылки на законодательство или внутренние акты фирмы, которые служат основанием для выдачи вознаграждения. При составлении ходатайства необходимо указать следующие данные:

При составлении ходатайства необходимо указать следующие данные:

- название документа «Ходатайство о премировании»;

- дата составления документа и его порядковый номер;

- информация о директоре: ФИО, название должности, название структурного подразделения, к которому он отнесен;

- вид премии;

- причитающая сумма и способ расчета вознаграждения;

- причины премирования;

- подпись лица, составившего ходатайство.

Положение

При составлении этого документа указываются следующие данные:

- причины премирования;

- сроки выплаты;

- размеры вознаграждения.

Положение служит для повышения материальной заинтересованности в улучшении качества производимых должностных обязанностей, задач и функций.

Решение

Директору премия может быть назначено только по решению акционеров организации. Принимается подобное решение на собрании и включается в протокол.

Решение – это документ, который составляется на фирменном бланке компании. Секретарь в нем фиксирует следующие сведения:

Секретарь в нем фиксирует следующие сведения:

- суммарное количестве присутствующих лиц с указанием правомочий или неправомочности собрания, также указываются ФИО, название должность и паспортные данные председателя собрания и секретаря;

- повестка дня: указывают назначение премии директору;

- указание размеры вознаграждения и срока его получения;

- подписи учредителей, секретаря собрания.

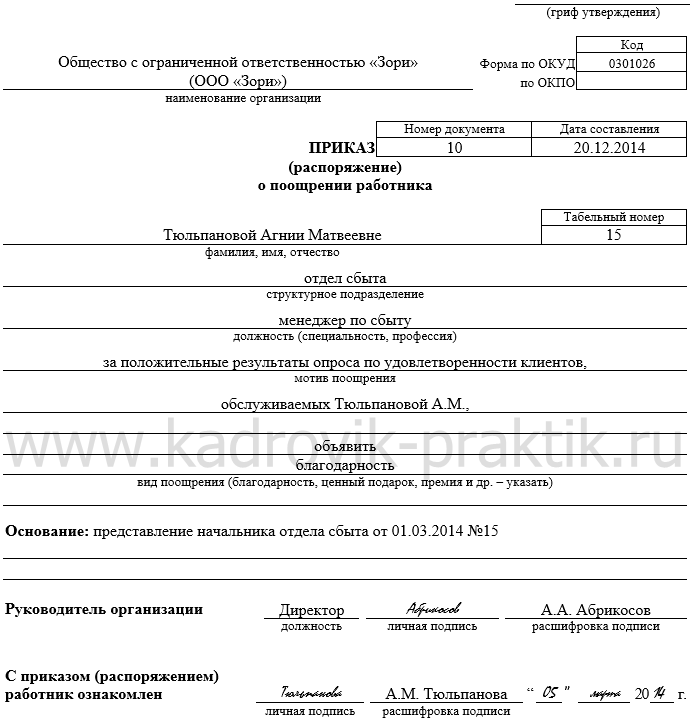

Приказ

Приказ о назначении вознаграждения издается на основании принятого решения акционерами. Далее подписывается уже самим директором. Приказ включает в себя следующую информацию:

- Ф.И.О. и занимаемую должность человека, которому положено вознаграждение;

- Причина, по которой было вынесено решении о премировании сотрудника;

- основания для назначения вознаграждения;

- размер и сроки выплаты премии.

После составления приказ его распечатывают на бланке фирмы. Для удобства законодатель предлагает использовать форму Т-11.

Она утверждена Госкомстатом РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм».

Она утверждена Госкомстатом РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм».Протокол

Оформление этого документа может происходить по-разному:

- его могут подписать все члены собрания;

- подписывать протокол может Председательствующий и секретарь.

Каждый из приведённых способов должен быть закреплён в локальном акте фирмы. При составлении протока используют следующие данные:

- вид общего собрания;

- форма проведения;

- место проведения;

- время проведения;

- общее количество участников с их ФИО;

- повестка дня;

- ФИО лиц, которые слушали и постановили;

- подпись председателя и секретаря собрания.

Начисление в случае, если глава фирмы – учредитель

Если глава фирмы и учредитель – одно и тоже лицо, то премия может быть выписана на основании приказа директора. Вначале предстоит оформить решение учредителя, а дальше издать приказ о назначении вознаграждения директору. В решении и приказе стоит отобразить причины, по которым назначается премия.

В решении и приказе стоит отобразить причины, по которым назначается премия.

Постановка на контроль

Отображение премии в бухучете составляется с учетом того, из каких источников выплачивают вознаграждение:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

УСН и ОСНО

Фирмы, которые выплачивают единый налог с разницы между расходами и доходами, могут включать вознаграждение в состав затрат, уменьшающих налоговую базу по единому налогу.

Но это возможно, если будут одновременно соблюдаться два условия:

- вознаграждения предусмотрены трудовым соглашением;

- выплаты производятся за трудовые показатели.

Размер премии включают в расходы на момент его выплаты (п. 2 ст. 346.17 НК РФ).

Когда фирма использует общую систему налогообложения и вносит оплату ЕНВД, то предстоит вести разделенный учет премий директору по разным видам деятельности. Вознаграждения, которые начисляют за достижение определенных показателей, стоит отнести к расходам по тому виду деятельности, к которому они относятся. Когда премирование происходит за общие итоги работы фирмы, то ее распределяют (п.

Когда премирование происходит за общие итоги работы фирмы, то ее распределяют (п.

9 ст. 274, п. 7 ст.

346.26 НК РФ).

| Почетная медаль | Военно-морской крест | Отличник обороны | Знак отличия | Серебряная звезда | ||||

Отличник обороны | Легион Заслуг | Выдающийся Летающий Крест | Военно-морской флот/морская пехота | Бронзовая звезда | ||||

| Пурпурное сердце | Медаль за заслуги перед обороной | Заслуженный | Воздушная медаль | Совместная служба | ||||

Военно-морской флот/корпус морской пехоты | Совместная служба | Военно-морской флот/корпус морской пехоты | Combat Боевая лента | Президентский номер Номер | ||||

| Совместная награда за заслуги перед подразделением | Военно-морской флот Знак отличия подразделения | Заслуженный Благодарность отряда | Лента темно-синего цвета с буквой E | Президентская Медаль Свободы | ||||

| Золотая жизнь Медаль за спасение | Серебряная жизнь Медаль за спасение | Национальная разведка | Национальная разведка | Медаль за выдающиеся заслуги на флоте | ||||

Заслуженный деятель ВМФ | Заслуженный военно-морской флот | Медаль за выдающиеся заслуги НАСА | НАСА Полетная медаль | Медаль НАСА за | ||||

Медаль НАСА за | Торговый флот | Торговый флот | Торговый флот | Selective Service | ||||

Выборочная служба | Отборная служба | Медаль военнопленного | Медаль за хорошее поведение | Военно-морской резерв | ||||

| Первая мировая война Медаль Победы | Гаитянская кампания | Вторая никарагуанская | Янцзы Медаль за службу | Byrd Antarctic | ||||

| Морской пехотинец Силовая лента | Экспедиционная медаль | Второй Берд | Китай Медаль за службу | Американская оборона | ||||

| Американская кампания Медаль за службу | Европейско-африканская медаль | Азиатско-Тихоокеанский регион Медаль кампании | Вторая мировая война Медаль Победы | Военно-морской флот Медаль за службу | ||||

| Медаль за Гуманное действие | Национальная оборона Медаль за службу | Корейский Медаль за службу | Антарктида Медаль за службу | Вооруженные силы | ||||

| Вьетнам Медаль за службу | Юго-Западная Азия Медаль за службу | Косово Медаль кампании | Афганистан Медаль кампании | Ирак Медаль кампании | ||||

Глобальная война с | Глобальная война против | Корейская оборона Медаль за службу | Вооруженные силы Медаль за службу | Гуманитарная служба Медаль за службу | ||||

Военная выдающаяся медаль | Морская служба | Navy Arctic Сервисная лента | Военно-морской резерв | Военно-морской флот и морская пехота | ||||

Рекрутинговая служба | Церемониал военно-морского флота | Специальная лента береговой охраны | Вооруженные Силы Запасная медаль | Военно-морской флот Резервная медаль | ||||

Торговый флот | Торговый флот | Торговый флот | Торговый флот | Средиземноморский торговый флот | ||||

Торговый флот | Торговый флот Вторая мировая война | Торговый флот | Торговый флот | Филиппины | ||||

Республика Корея | Президентский номер Вьетнама | Республика Вьетнам | Республика Вьетнам | Филиппины Защитная лента | ||||

Филиппины | Филиппины | Организация Объединенных Наций | Медаль ООН | Медаль НАТО | ||||

Многонациональные силы | Inter American | Республика Вьетнам | Медаль за освобождение Кувейта | Медаль за освобождение Кувейта (Кувейт) | ||||

| Винтовка Лента для стрельбы | Пистолет Лента для стрельбы |

Таблица очередности наград ВМФ

Следующий дисплей представляет правильный порядок очередности медалей и/или лент, которые, скорее всего, сегодня будут носить на униформе ВМФ.

Об авторе