Приказ на резерв по сомнительным долгам образец: Приказ о создании резерва по сомнительным долгам в налоговом учете \ Акты, образцы, формы, договоры \ КонсультантПлюс

образец приказ, формирование отражается записью, справка расчет, восстановление, как создать, документальное оформление

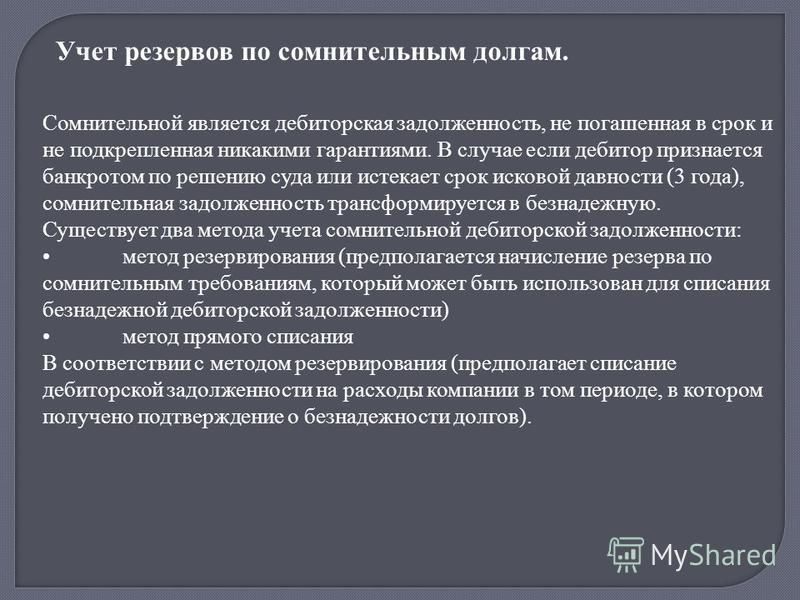

В процессе деятельности предприятию, как правило, удается быть как кредитором, так и заемщиком. Это может произойти, когда партнер по какой-либо причине не выплачивает долг своевременно, а то и вовсе отказывается от своих обязательств по финансам. Данные события необходимо отражать прозрачно в учете фирмы. Этой цели служит формирование резерва по сомнительным долгам.

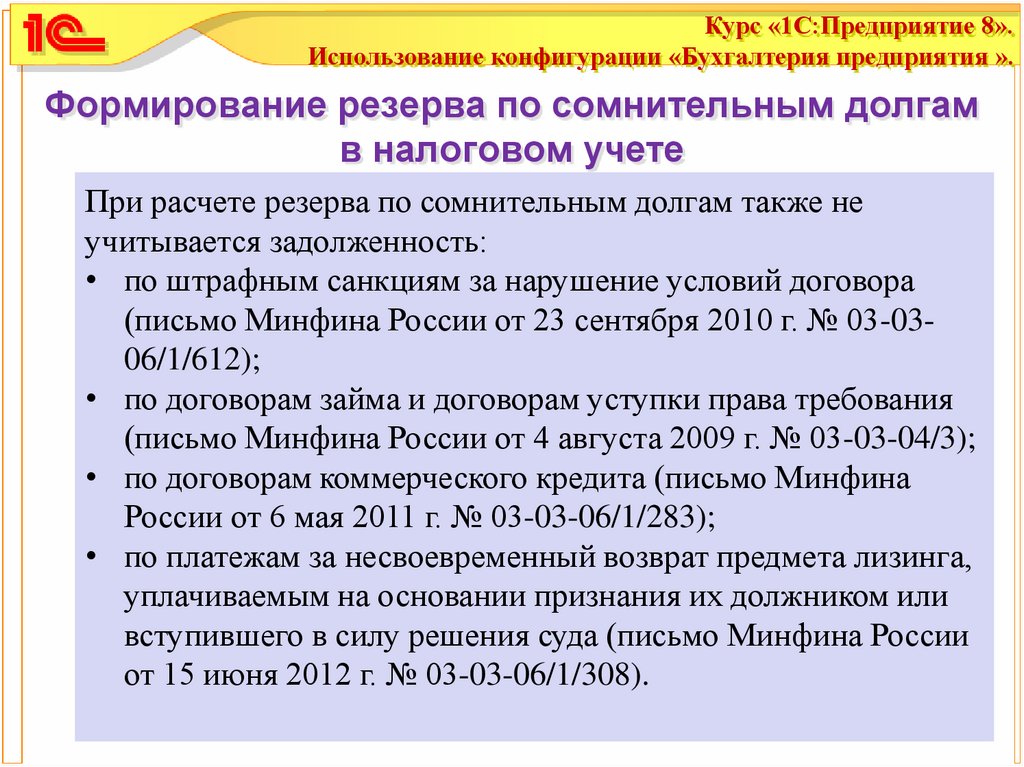

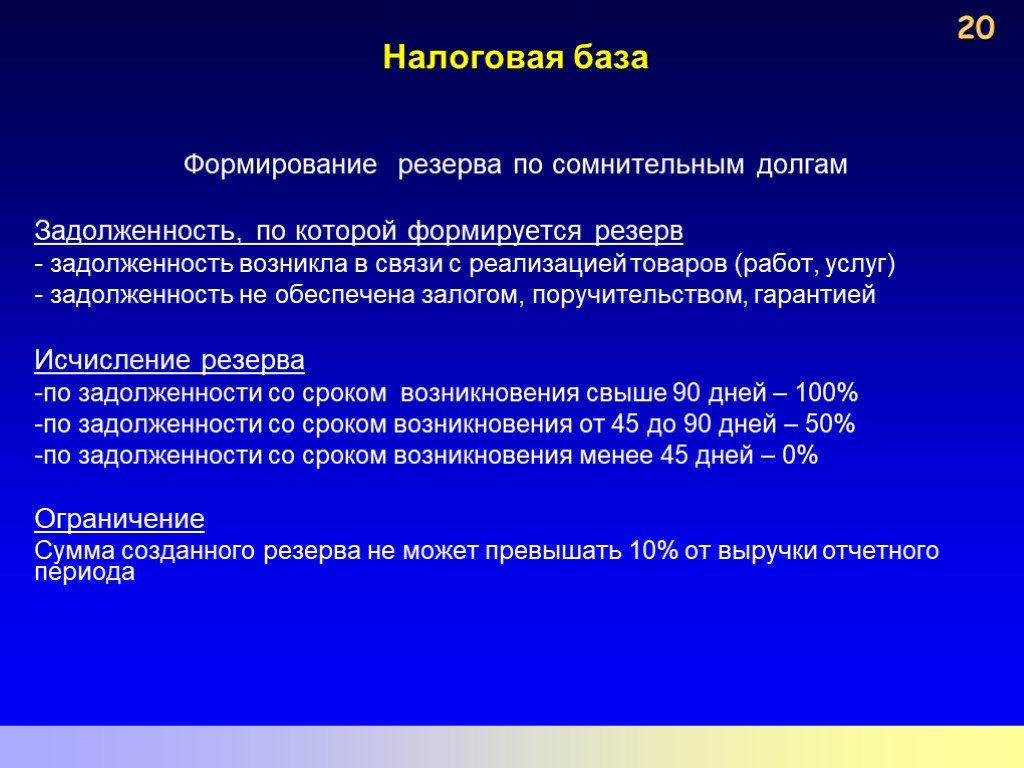

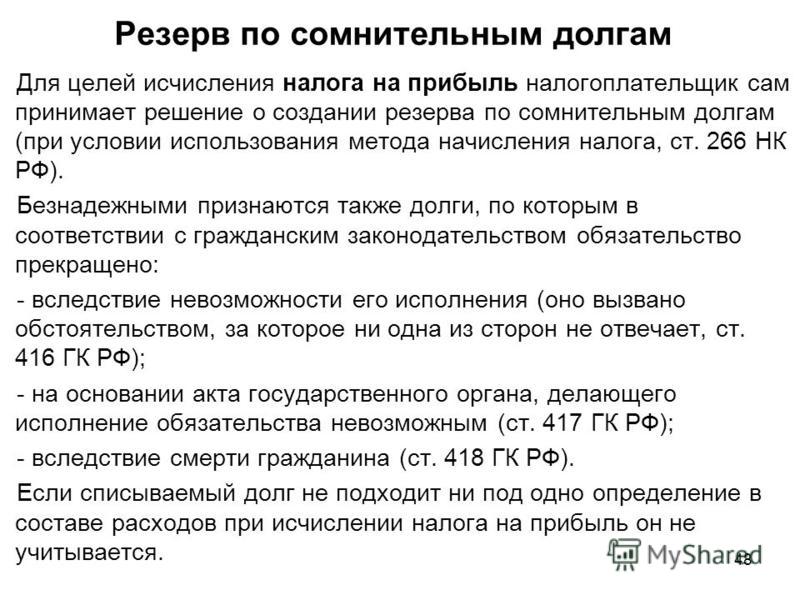

Таковым называется не выплаченная компании задолженность от дебиторов или же та, которая возможно не будет оплачена своевременно и плюс к этому не надежна. Другими словами, это долги, которые могут быть не выплачены организации в итоге. Так, резерв по сомнительным долгам создается по всем видам ненадежных долгов от дебиторов, выплатам контрагентам, а так же авансам и займам.

Содержание

- Как происходит создание резерва по сомнительным долгам?

- Как написать приказ о создании финансового запаса?

- Как документально оформить резервный фонд?

- Как восстановить резерв по сомнительным долгам?

- Заключение

Как происходит создание резерва по сомнительным долгам?

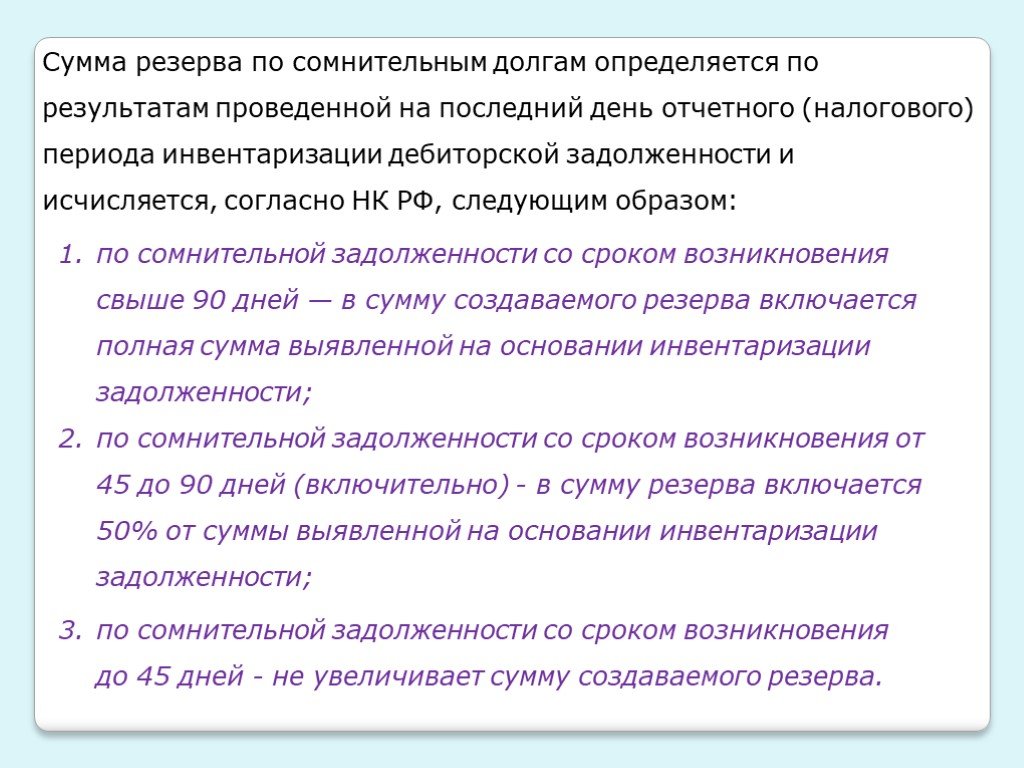

Законодательством прописан только универсальный регламент создания резерва. Фиксированные правила расчетов сумм не прописаны. Согласно нормам учета в бухгалтерии, чтобы определить весь объем финансового запаса по компании, необходимо провести инвентаризацию всякого сомнительного долга.

Фиксированные правила расчетов сумм не прописаны. Согласно нормам учета в бухгалтерии, чтобы определить весь объем финансового запаса по компании, необходимо провести инвентаризацию всякого сомнительного долга.

Необходимо учитывать финансовое положение и состоятельность каждого дебитора и способность выплатить задолженность. Организация определяет методы расчетов размера запаса с помощью учетной политикой.

Если руководствоваться принципами, прописанными ниже, то можно достичь максимального соответствия учетов в компании (бухгалтерского и налогового):

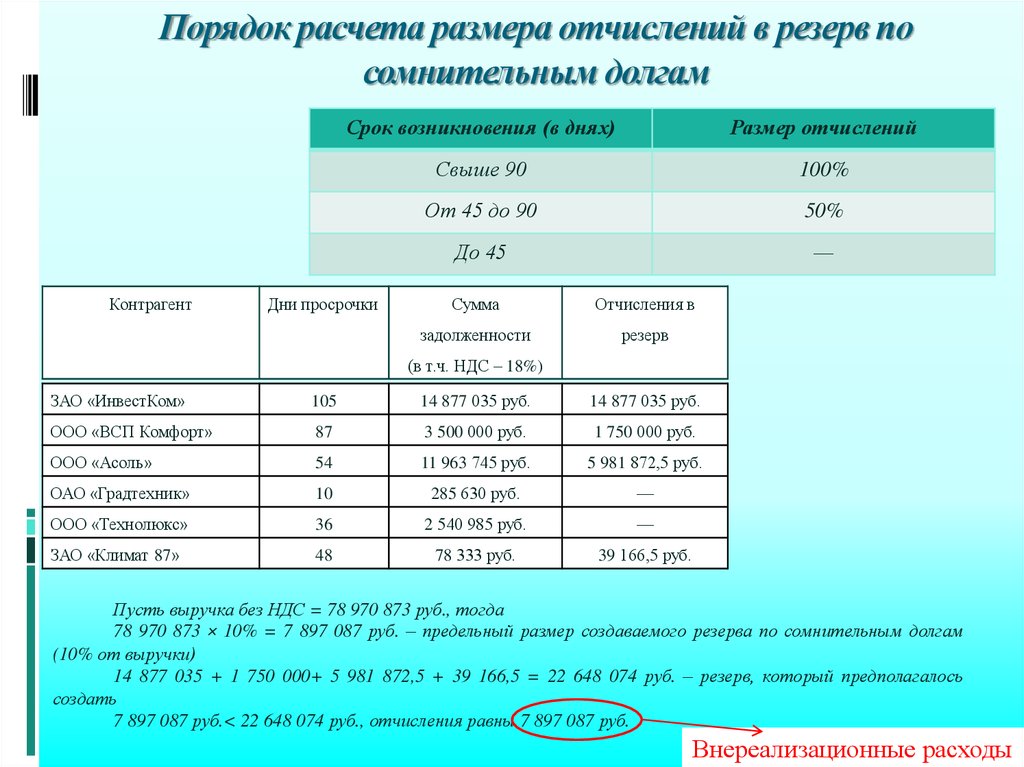

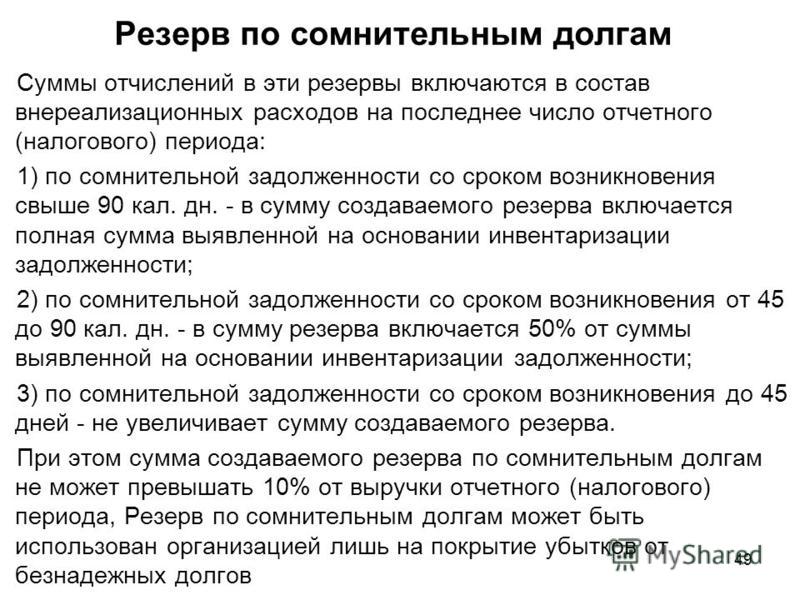

- учитывать всю задолженность, которая просрочена больше чем на девяносто дней;

- учитывать 50% от задолженности, если она просрочена от сорока пяти до девяноста дней включительно.

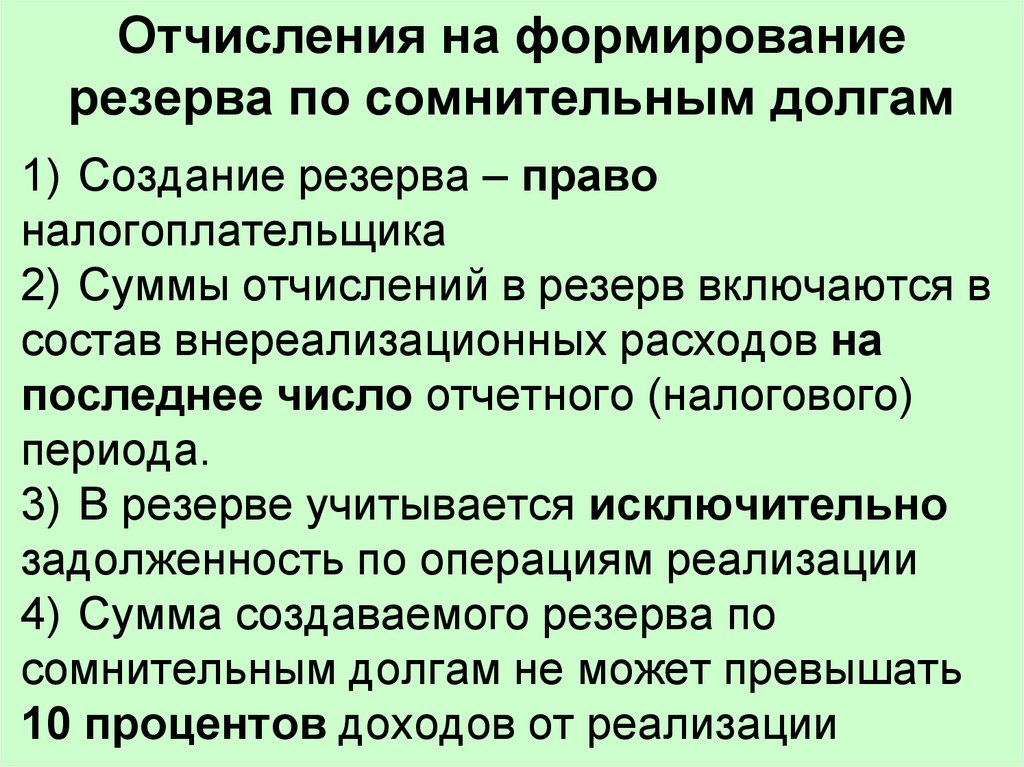

Создание финансового запаса по неблагонадежным задолженностям дает шанс любой компании с долгами от дебиторов, сроки выплат которых прошли, обзавестись послаблениями по налогам.

Для этого нужно представить резервы как расходы, в дальнейшем их можно будет восстановить (в случае оплаты долга), либо списать. При составлении плана выгод от налогов, нужно обратить внимание, что туда могут попасть только те долги, которые возникли после продажи товаров или услуг.

При составлении плана выгод от налогов, нужно обратить внимание, что туда могут попасть только те долги, которые возникли после продажи товаров или услуг.

Резерв создается по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги

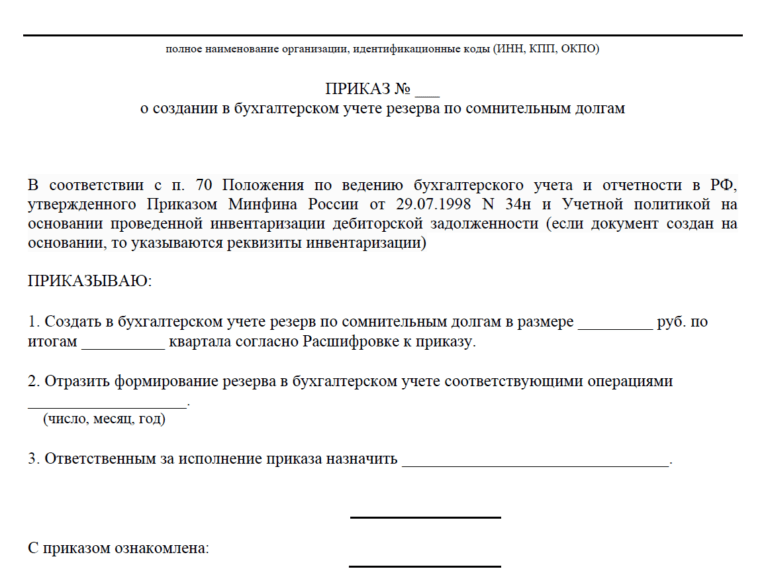

Приказ на создание денежного запаса выпускается от имени руководителя компании. Предварительно требуется подробно прописать, как формируется резерв по сомнительным долгам в организации. Величина финансового запаса не должна превышать десять процентов выручки. Если просрочка составляет от сорока пяти до девяноста дней, тогда в резерв относится 50% суммы, если свыше девяноста дней, то вся. Этим принципом необходимо руководствоваться независимо от его наличия в приказе руководителя.

Несмотря на то, что в НК не указано, что для подсчета суммы резерва можно брать сумму с НДС, практика судебных заседаний показывает, что это возможно. Поэтому организация может занести это в приказ.

В случае, когда договором не фиксируется дата оплаты, могут возникнуть проблемы с отнесением суммы к сомнительным долгам. Тогда можно руководствоваться НК, по которому задолженность должна быть погашена в течение 7 дней после направления требования.

Тогда можно руководствоваться НК, по которому задолженность должна быть погашена в течение 7 дней после направления требования.

От подачи требования идет отсчет задержки платежа с целью планирования резерва. После нужно принять решение: переводить ли оставшуюся часть денежного запаса на будущий отчетный период или нет.

Как написать приказ о создании финансового запаса?

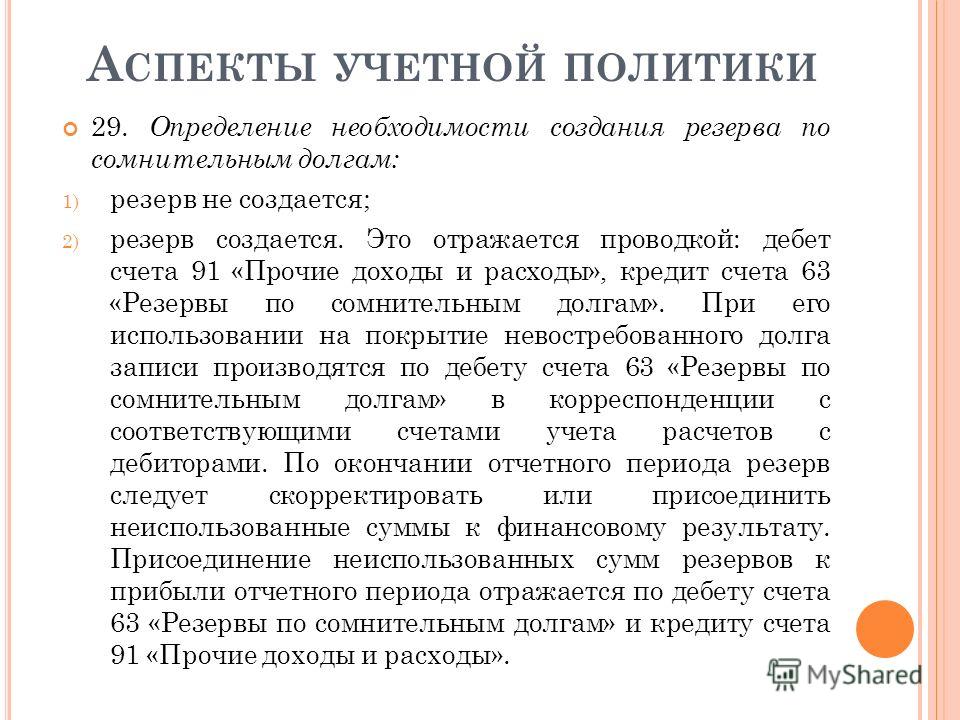

Обязательно необходимо записать в приказе, когда планируется создание резерва – или же по окончании всякого отчетного периода, либо только в конце года. Сотрудники налоговой службы утверждают, что компания, планирующая создание финансового запаса, обязана делать отчисления по окончании каждого отчетного периода.

Резерв создается на основе результатов проведенной инвентаризации дебиторской задолженности организации

Однако формулировка НК РФ позволяет сделать выводы, что в случае, когда основная часть прибыли поступает в компанию в конце года, организация имеет право формировать резерв исключительно по окончании года. Значит, фирма не будет проводить излишнюю работу по проведению инвентаризации всякий отчетный период перед тем, как создать резерв по сомнительным долгам.

Значит, фирма не будет проводить излишнюю работу по проведению инвентаризации всякий отчетный период перед тем, как создать резерв по сомнительным долгам.

Кроме того, компания имеет право указать в приказе, что сумма задолженности включается в резерв только после согласования с определенным должностным лицом, к примеру, главным бухгалтером. Благодаря этой уловке, появляется возможность контроля резервного фонда на протяжении года, но исключительно в меньшую сторону. Зато это поможет уйти от чрезмерных убытков в декларации.

Образец приказа о создании резерва по сомнительным долгам вы можете скачать на нашем сайте по ссылке.

Как документально оформить резервный фонд?

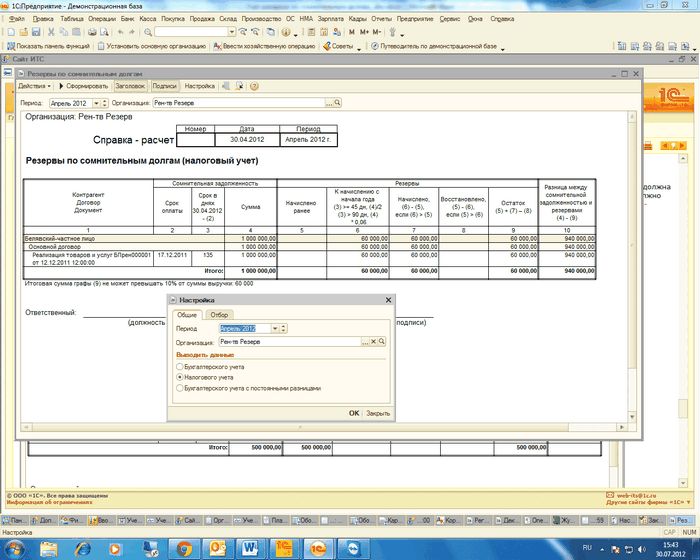

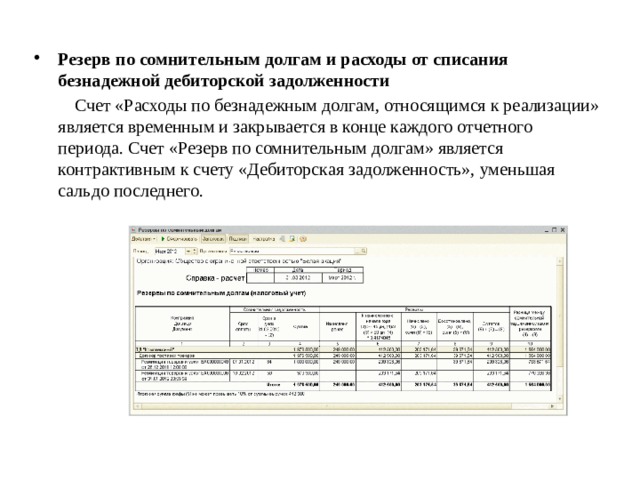

Для создания резерва по сомнительным долгам используется справка-расчет. Оформляется этот документ бухгалтером. Это не нормативный документ, потому необходимо подобрать и отдать на утверждение руководству форму. Безусловно, в справке-расчете по неблагонадежным долгам должны присутствовать все обязательные реквизиты.

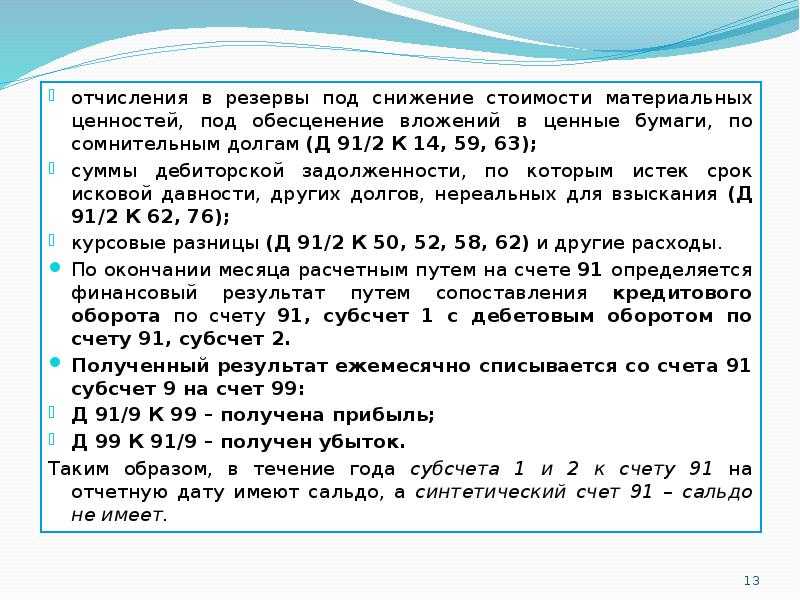

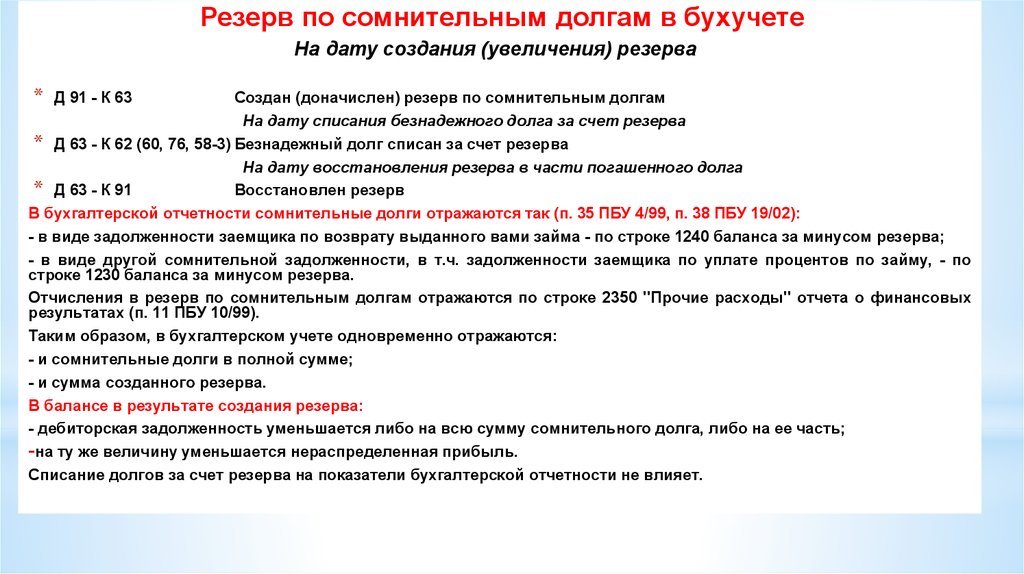

В учете задействуется счет 63 «Резервы по сомнительным долгам».

Формирование резерва по сомнительным долгам отражается записью: Дт 91 (субсчет «Прочие расходы») Кт 63.

Отчисления в финансовый запас относятся на счет «Прочие расходы». Для этой проводки основание – Справка-расчет.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника и оценки вероятности погашения долга полностью или частично

Как восстановить резерв по сомнительным долгам?

Восстановление резерва по сомнительным долгам возможно

- если происходит выплата задолженности частично или полностью;

- при ликвидации резерва, если закончился предельный срок.

| Проводка | Описание |

| Дт 63 Кт 91 | Восстановление ранее начисленного резерва |

| Дт 63 Кт 97 | Если предусматривается счет расходов будущих периодов, то может добавится и такая сумма, если она не была списана |

| Дт 63 Кт 62(76,73,71) | Поскольку резерв подразумевает списание безнадежной задолженности, то при его использовании проводки будут отличаться только номером счета, с которого происходит списание |

| Дт 007 | После списания задолженность находится за балансом на протяжении 5 лет, поскольку возможно придет оплата |

Подробнее о том, как проводится расчет и учет резерва по сомнительным долгам, читайте в этой статье.

Заключение

Все проводки в учете с резервным фондом производятся в согласовании с нормами, прописанными в ПБУ. Но несмотря на это, решение создать резерв по сомнительным долгам и его документальное оформление во всякой конкретной организации нужно прописывать в приказе по предприятию, заверенному руководством.

Для работы с финансовым запасом рекомендуется использовать справку-расчет, предварительно разработав и утвердив форму для организации. Благодаря сформированному резерву все пользователи отчетности организации могут оценить реальные долги от дебиторов, а следовательно понять действительное финансовое положение компании.

Смотрите это видео на YouTube

Совет опытного аудитора: сомнительные долги…

Предприятие представляет аудитору свою бухгалтерскую отчетность для подтверждения ее достоверности. Аудитор делает замечание по поводу того, что в балансе предприятия вся дебиторская задолженность отражена без учета сомнительных долгов, хотя таковые – с истекшим сроком погашения по сравнению с указанными в договоре — явно имеются. Обязано ли такое предприятие в своей бухгалтерской отчетности сформировать резервы по сомнительным долгам? Какую методику расчета этих резервов выбрать?

Обязано ли такое предприятие в своей бухгалтерской отчетности сформировать резервы по сомнительным долгам? Какую методику расчета этих резервов выбрать?

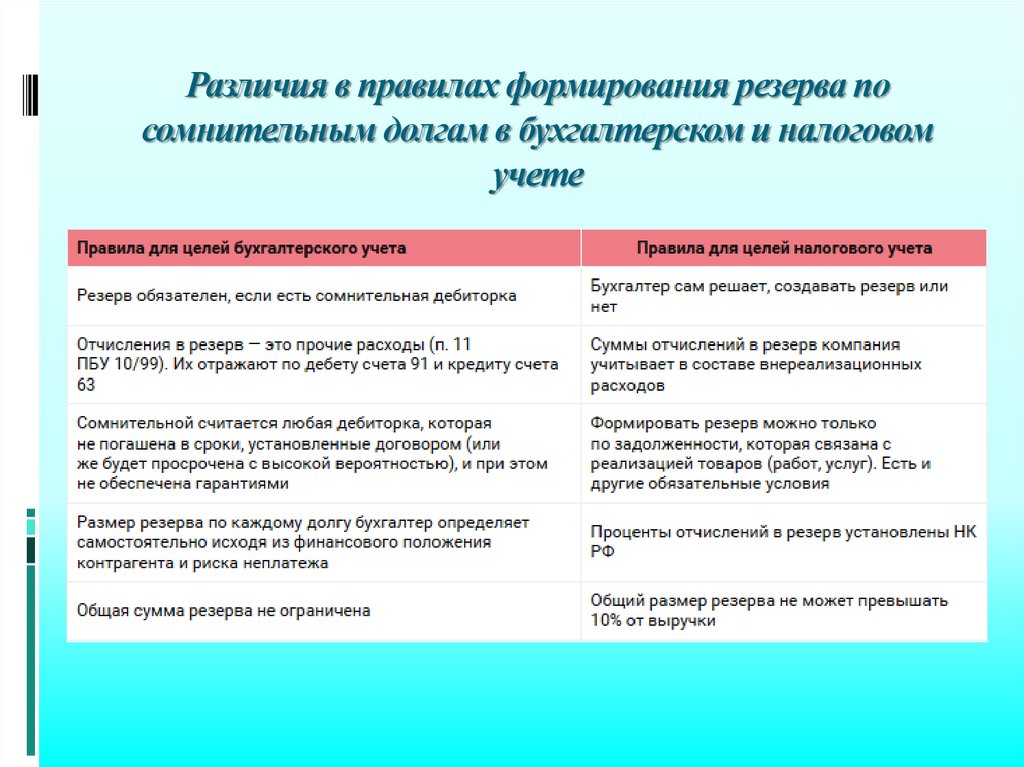

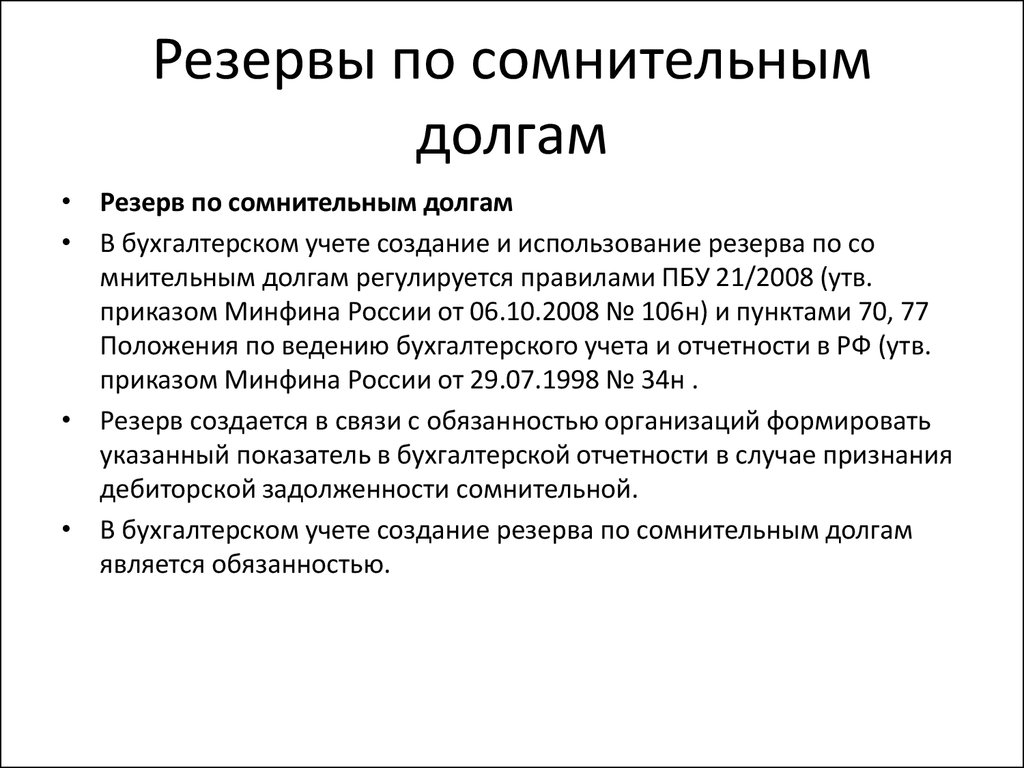

Начнем с того, что создание резерва по сомнительным долгам является обязанностью каждого предприятия, формирующего бухгалтерскую отчетность, в отличие от налогового учета, где это является правом организации. Об этом говорит пункт 70 «Положения по ведению бухгалтерского учета в РФ» (см. приказ Минфина РФ от 29.07.1998 г. №34н).

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной, с отнесением сумм резервов на финансовые результаты организации. Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Аудитор рекомендует, начиная с IV квартала каждого отчетного года и заканчивая периодом самого составления бухгалтерской отчетности, непосредственно до ее подписания, провести инвентаризацию расчетов с поставщиками, подрядчиками, покупателями и заказчиками, дебиторами и кредиторами. Обратите внимание, что фактически эту процедуру необходимо заканчивать непосредственно перед подписанием отчетности: мы должны четко понять, какую дебиторскую задолженность наших контрагентов следует считать реальной, а какую сомнительной. Дабы отразить в нашей отчетности только реальную дебиторскую задолженность и не вводить в заблуждение пользователей нашей отчетности.

Для проведения инвентаризации расчетов всем своим поставщикам, подрядчикам, покупателям и заказчикам, дебиторам и кредиторам следует направлять акты сверок расчетов с ними и — главное — контролировать получение от них обратно этих актов сверок с подписями другой стороны в качестве подтверждения состояния этих расчетов.

А нам надо разобраться с включением в вашу отчетность в дополнение к строке «дебиторская задолженность» еще одного показателя — резерва по сомнительным долгам. Выбранный организацией способ и методику расчета резерва по сомнительным долгам необходимо закрепить в учетной политике общества. И это совсем не простой вопрос. Однако обращу внимание на то, что в вопросе выбора методики и способов расчета резерва по сомнительным долгам предприятиям для целей бухгалтерского учета законодателем дана совершенно неограниченная свобода действий. И это правильно, поскольку вопрос это очень болезненный. Кто, кроме вас, может лучше знать специфику вашей деятельности, чувствительность ваших дебиторов, характер вашего бизнеса, его тонкости?

И это совсем не простой вопрос. Однако обращу внимание на то, что в вопросе выбора методики и способов расчета резерва по сомнительным долгам предприятиям для целей бухгалтерского учета законодателем дана совершенно неограниченная свобода действий. И это правильно, поскольку вопрос это очень болезненный. Кто, кроме вас, может лучше знать специфику вашей деятельности, чувствительность ваших дебиторов, характер вашего бизнеса, его тонкости?

Главным критерием выбора методики определения размера сомнительной задолженности должно стать отражение в составе вашей отчетности того значения дебиторской задолженности (за минусом созданного резерва), которое наиболее близко к реальности будет отражать реальность ее получения вашей организацией.

Для полного понимания ситуации приведу самый простой пример: вы составляете отчетность по состоянию на 31 декабря, а отчетность подписываете уже в марте следующего года. При этом, если ваш дебитор к этому времени (к марту) уже заплатил свой долг, то, естественно, такая дебиторская задолженность по состоянию на 31 декабря должна быть показана вами как реальная, и создавать по ней резерв по сомнительным долгам на отчетную дату (на 31 декабря) не следует, даже если на эту дату дебитор и пропустил срок уплаты, предусмотренный договором. Такой подход к делу, согласитесь, солидаризируется в том числе и с ПБУ «События после отчетной даты», мы же не можем пренебрегать этими событиями, а они подтвердили реальность этой «дебиторки» по состоянию на отчетную дату. И совсем другое дело, если ваш дебитор и на дату подписания вашей отчетности свой долг не оплатил: по такому дебитору резерв сомнительной задолженности создавать явно следует, другой вопрос – в каком размере его следует создавать? В этом и состоит главная трудность этой задачи.

Такой подход к делу, согласитесь, солидаризируется в том числе и с ПБУ «События после отчетной даты», мы же не можем пренебрегать этими событиями, а они подтвердили реальность этой «дебиторки» по состоянию на отчетную дату. И совсем другое дело, если ваш дебитор и на дату подписания вашей отчетности свой долг не оплатил: по такому дебитору резерв сомнительной задолженности создавать явно следует, другой вопрос – в каком размере его следует создавать? В этом и состоит главная трудность этой задачи.

Для этого могут быть использованы способы экспертной оценки каждого сомнительного долга, или способ создания резерва будет зависеть от периода просрочки каждого сомнительного долга с использованием механизмов дисконтирования. Он может также совпадать с применяемым способом создания резервов по сомнительным долгам в налоговом учете, а может и не совпадать с ним. Все дело в вашем выборе. Если вы примените за основу налоговую методику, то вообще можете оказаться в ситуации, что вся ваша «дебиторка» является сомнительной, и тогда в балансе на этом месте у вас будет ноль, а в отчете о финансовых результатах вместо прибыли будет убыток.

Есть лишь несколько обязательных условий для создания резервов по сомнительным долгам. Резерв по сомнительным долгам обязательно должен создаваться по результатам проведенной инвентаризации расчетов организации со своими дебиторами и кредиторами. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки обществом вероятности погашения им долга полностью или частично.

При этом должно учитываться, в каком состоянии находятся расчеты с дебитором. Акт приемки-передачи подписан дебитором или нет? Акт сверки расчетов, в котором значится наличие дебиторской задолженности, подписан дебитором или нет? Гарантийное письмо от дебитора с обещанием уплаты задолженности имеется или нет? Если есть такое письмо, то в какой срок в нем гарантируется оплата долга? Если в течение более чем 12 месяцев, то такую задолженность необходимо отражать как долгосрочную задолженность. Гарантированный контрагентом срок уплаты задолженности уже истек или нет, задержка оплаты составляет один месяц, два, три или более? Был авансовый платеж или не был? Есть в договоре условие о штрафных санкциях и неустойках за задержку платежей или нет?

Гарантированный контрагентом срок уплаты задолженности уже истек или нет, задержка оплаты составляет один месяц, два, три или более? Был авансовый платеж или не был? Есть в договоре условие о штрафных санкциях и неустойках за задержку платежей или нет?

При этом обращаем внимание, что необходимо учитывать и сложившуюся историю ваших отношений с этим дебитором. Он (дебитор) всегда в итоге оплачивает задолженность, но всегда с опозданием? Или он всегда платит с очень большой задержкой, но это очень значимый для вас клиент и он всегда обращается к вашей организации? Еще ожидаются продажи в адрес этого дебитора или нет? Возможна подача иска в суд об удержании долга или такое развитие ситуации приведет к разрыву отношений с клиентом, а он является для вас ключевым заказчиком?

Только оценив все эти обстоятельства, вы сможете определить для себя такую методику расчета резерва по сомнительным долгам, которая будет соответствовать специфике именно вашего бизнеса. В такой ситуации и аудитор, ознакомившись с вашей методикой, вполне возможно, согласится с ней или, по крайней мере, даст еще какой-то совет, улучшающий вашу методику.

ООО «Аудиторская фирма «БЭНЦ»:

Архангельск, ул. Вельская, д.1, оф. 1

Тел.: (8182) 65-65-73, 65-61-76, 65-09-25, +7 921 490-9191

E-mail: [email protected]

www.aetc.ru

Другие полезные публикации —

в рубрике Советы аудитора

Что такое безнадежный долг? Как рассчитать и зарегистрировать безнадежную задолженность

Каждый бизнес принимает на себя риск неуплаты, предлагая продажи в кредит. Расходы на безнадежные долги (BDE) помогают вам зафиксировать влияние безнадежных долгов на вашу прибыль.

В этом руководстве вы узнаете, что такое расходы по безнадежным долгам, а также:

- Как возникают безнадежные долги

- Различные методы учета безнадежных долгов

- Как оценить BDE при использовании метода допусков (с примерами)

- Как совместная дополненная реальность минимизирует безнадежные долги

Что такое безнадежные долги?

Расходы по безнадежным долгам, или BDE, — это бухгалтерская запись, в которой указана сумма дебиторской задолженности в долларах, которую ваша компания не рассчитывает получить. Это уменьшает дебиторскую задолженность на балансе. Бухгалтеры регистрируют безнадежную задолженность как расход в разделе «Продажи, общие и административные расходы» (SG&A) в отчете о прибылях и убытках.

Это уменьшает дебиторскую задолженность на балансе. Бухгалтеры регистрируют безнадежную задолженность как расход в разделе «Продажи, общие и административные расходы» (SG&A) в отчете о прибылях и убытках.

Регистрация безнадежных долгов не означает, что вы потеряли эти деньги навсегда. Компании сохраняют за собой право взыскать эту дебиторскую задолженность в случае изменения условий.

Вы должны регистрировать расходы по безнадежным долгам только в том случае, если вы следуете системе учета методом начисления. Если вы используете кассовый метод учета, вы будете фиксировать доход только после того, как платеж физически поступит на банковский счет вашей компании. Если продажа в кредит оказывается безнадежной, при кассовом методе нет необходимости аннулировать дебиторскую задолженность расходом по безнадежному долгу. Это связано с тем, что выручка никогда не признавалась в первую очередь.

При учете по методу начисления компании признают выручку до того, как денежные средства поступят на их счета, и должны отражать расходы в том же отчетном периоде, в котором возникла выручка.

Это усложняет ситуацию, если через несколько месяцев после продажи в кредит клиент не оплачивает свой счет. Именно здесь появляются расходы по безнадежным долгам. Расходы по безнадежным долгам сторнируют зарегистрированные проводки доходов в последующие отчетные периоды, когда дебиторская задолженность становится безнадежной.

Почему возникают безнадежные долги?

Безнадежная задолженность может возникнуть по нескольким причинам, некоторые из наиболее распространенных:

- Разногласия — Клиенты недовольны качеством вашего продукта или услуги и отказываются платить.

- Банкротство — Клиенты становятся банкротами и не могут осуществлять платежи.

- Плохая коммуникация — Отделы продаж предлагают условия кредита без участия отдела дебиторской задолженности (AR), что создает недопонимание в отношении условий оплаты.

Отключение AR является одной из основных причин безнадежных долгов. Это относится к разрыву связи, который возникает между отделами дополненной реальности и их клиентами из-за отсутствия подключенных систем.

Это относится к разрыву связи, который возникает между отделами дополненной реальности и их клиентами из-за отсутствия подключенных систем.

Это недопонимание приводит к тому, что команды AR не идут в ногу с потребностями и ожиданиями клиентов, что часто приводит к безнадежным долгам.

Когда процесс выставления счетов и платежей не оптимизирован, страдает общее качество обслуживания клиентов. Опрос Wakefield Research и Versapay о состоянии оцифровки финансов B2B показывает степень этого разрыва. Восемьдесят пять процентов опрошенных руководителей высшего звена заявили, что недопонимание между их отделом дополненной реальности и клиентом привело к тому, что клиент не заплатил полностью.

Вероятность того, что клиенты недоплатят или вообще не заплатят, тесно связана с тем, как вы общаетесь с ними на протяжении всего цикла выставления счетов и оплаты. Как мы обсудим позже, улучшение качества обслуживания ваших клиентов имеет решающее значение для минимизации безнадежных долгов.

Ваша компания слишком много платит за комиссию за обмен? Затем узнайте, как

снизить затраты на обработку платежей на 40 % с помощью AR Automation

как зарегистрировать расходы по безнадежным долгам

Существует два способа записи расходов по безнадежным долгам в вашей бухгалтерской отчетности.

К ним относятся:

- Метод прямого списания

- Метод резерва

Метод прямого списания

В методе прямого списания вы списываете часть своей дебиторской задолженности как безнадежную задолженность сразу после того, как определите счет как безнадежный. Вы будете дебетовать расходы по безнадежным долгам и кредитовать дебиторскую задолженность в соответствии с записью в журнале ниже.

Бухгалтерская проводка по безнадежной задолженности методом прямого списания.

Этот метод прост, но может привести к путанице в учетных записях. Это может привести к искажению дохода, если ваша запись в журнале безнадежных долгов относится к периоду, отличному от записи о продажах. По этой причине метод прямого списания лучше всего работает при учете несущественных долгов или если у вас есть только несколько непогашенных счетов.

По этой причине метод прямого списания лучше всего работает при учете несущественных долгов или если у вас есть только несколько непогашенных счетов.

Прежде чем списать долг, убедитесь, что выполнены следующие условия IRS (если ваш бизнес базируется в США):

- У вас есть веские доказательства того, что ваш клиент не будет платить.

- Вы предприняли разумные шаги для получения причитающейся суммы, например, связались с клиентом или урегулировали споры.

Метод надбавок

Метод надбавок более сложен на бумаге, но дает более точную картину вашей способности собирать счета. Согласно Общепринятым принципам бухгалтерского учета (GAAP), компании должны следовать этому методу из-за принципа соответствия.

Принцип соответствия гласит, что компании должны регистрировать все расходы и связанные с ними доходы за один и тот же период. В соответствии с методом резерва компании создают резерв на ввод сомнительных счетов (AFDA) в конце финансового года.

Вот пошаговый обзор того, как работает учет безнадежных долгов с помощью метода резерва:

- Создайте учетную запись журнала AFDA.

- Оценка AFDA на конец отчетного периода. Вы можете использовать один из методов из следующего раздела.

- Рассчитать фактические безнадежные долги.

- Запись записей журнала:

- Дебет BDE и кредит AFDA в отчете о прибылях и убытках

- Дебет AFDA и кредит AR на балансе дебиторской задолженности

Как оценить расходы по безнадежным долгам при использовании метода резерва

(примеры включены)Вы можете использовать один из трех методов для оценки резерва по сомнительным долгам. Это следующие методы:

- Процент от продаж

- Процент дебиторской задолженности

- AR старение

Каждый из этих методов основан на исторических средних коллекциях вашего бизнеса. Основание вашей предполагаемой безнадежной суммы на исторической вероятности имеет смысл, когда основные условия вашего бизнеса стабильны. Например:

Например:

- Ваша клиентская база стабильна и существенно не изменилась за период.

- Ваш бизнес стабилен, не было ни резкого роста, ни спада.

- Экономические условия в вашей отрасли стабильны.

Также стоит отметить, что ваш исторический процент коллекций, вероятно, будет варьироваться между бычьими и медвежьими экономическими циклами. Если ваша компания имеет достаточную историю бизнеса, чтобы указать, как сборы производились в разные экономические циклы, это может быть полезно для составления прогнозов.

1. Процент от продаж

Вот основная формула для оценки безнадежной задолженности методом процента от продаж:

Процент от продаж, оцениваемый как безнадежный X Фактические продажи в кредит = Расходы по безнадежным долгам

Вот пример того, как это будет работать:

Вы можете использовать оценку 5% для расчета резерва по сомнительным долгам текущего периода:

- Фактические продажи в кредит — $12 000 000

- Пособие по BDE —5% от фактических продаж в кредит = 600 000 долларов США

Важное различие между этим методом и методом процента дебиторской задолженности

Результатом вашего расчета методом процента от продаж является ваша корректировка баланса AFDA.

Таким образом, при учете резерва по сомнительным долгам в балансе дебиторской задолженности вы добавите любой существующий баланс AFDA (за предыдущий год) к корректирующему балансу, чтобы найти конечный баланс. Однако при отражении расходов по безнадежным долгам в отчете о прибылях и убытках вы просто записываете значение корректировки.

2. Процент дебиторской задолженности

Этот метод подобен методу процента от продаж, но вместо продаж используется AR.

Вот основная формула для оценки безнадежного долга с помощью метода процентной доли дебиторской задолженности:

Процент дебиторской задолженности Расчетная безнадежная X Остаток дебиторской задолженности = Расходы по безнадежным долгам

счет доходов (статья отчета о прибылях и убытках), который сбрасывается каждый год. В результате шаги, которые вы предпримете для оценки вашего AFDA в этом методе, отличаются от метода процента от продаж.

Вот пример, иллюстрирующий эти изменения:

- Историческая средняя дебиторская задолженность — 15 000 000 долларов США

- Исторические денежные средства, полученные от дебиторской задолженности — 1 200 000 долл.

США

США - Исторический процент непогашенной дебиторской задолженности —8%

Вы можете использовать оценку 8% для расчета резерва по сомнительным долгам за текущий период:

- Остаток дебиторской задолженности —18 000 000 долларов США

- Резерв BDE —8% от остатка дебиторской задолженности = 1 440 000 долл. США

Важное различие между этим методом и методом процента от продаж

Результатом вашего расчета методом процента дебиторской задолженности является конечный баланс вашей компании AFDA на конец периода. Это связано с тем, что любая просроченная дебиторская задолженность за предыдущий год уже учтена в балансе дебиторской задолженности за текущий период.

Результат вашего расчета — это то, что вы запишете в балансе дебиторской задолженности. Однако при отражении расходов по безнадежным долгам в отчете о прибылях и убытках вы просто записываете значение корректировки. Значение корректировки представляет собой разницу между конечным балансом AFDA и начальным балансом AFDA.

Значение корректировки представляет собой разницу между конечным балансом AFDA и начальным балансом AFDA.

3. Определение сроков дебиторской задолженности

Метод определения сроков погашения дебиторской задолженности является подмножеством метода процента дебиторской задолженности. Здесь вместо того, чтобы использовать одно среднее значение для определения процента безнадежной дебиторской задолженности, вы назначите вероятность взыскания для каждой из ваших категорий старения AR.

Вы рассчитаете свой резерв по безнадежным долгам для каждого корзины старения, а затем сложите эти суммы вместе, чтобы найти конечный баланс.

Для этого метода сначала необходимо создать отчет об устаревании AR.

Вот пример отчета о сроках погашения AR с вероятностями погашения, которые в сумме составляют общий резерв по безнадежным долгам.

Метод определения возраста дебиторской задолженности дает преимущество, поскольку дает командам AR более точную основу для оценки безнадежной задолженности. Однако окончательная вероятность взыскания по-прежнему является средней, и отдельные непогашенные счета могут исказить расчеты. Например, клиент А может регулярно оплачивать 100% счетов в течение 30-60 дней, но клиент Б может иметь тенденцию к дефолту.

Однако окончательная вероятность взыскания по-прежнему является средней, и отдельные непогашенные счета могут исказить расчеты. Например, клиент А может регулярно оплачивать 100% счетов в течение 30-60 дней, но клиент Б может иметь тенденцию к дефолту.

Вот краткий обзор того, как рассчитать расходы по безнадежным долгам с использованием всех трех рассмотренных нами методов:

*На основе данных за предыдущие годы

оставайтесь последовательными из года в год (и сообщите, что вы изменили методы, если это так).

Хотите узнать больше о панелях дополненной реальности, отчетности и аналитике?

Идентифицируйте и интерпретируйте данные, которые действительно имеют значение.

Как Collaborative AR минимизирует расходы по безнадежным долгам

Расходы по безнадежным долгам, если они выйдут из-под контроля, могут значительно повлиять на вашу прибыль.

Хорошая новость заключается в том, что вы можете свести к минимуму безнадежные долги, оптимизировав методы управления своими сборами.

Решение для совместной работы с дебиторской задолженностью, такое как Versapay, использует автоматизацию и облачную технологию совместной работы, чтобы клиенты, продажи и дополненная реальность были на одной странице.

Это повышает эффективность, ускоряет движение денежных средств и значительно улучшает качество обслуживания клиентов.

Вот три способа совместного использования дополненной реальности для минимизации расходов по безнадежным долгам:

1. Более прозрачные линии связи с клиентами

Совместное использование дополненной реальности упрощает общение сотрудников дополненной реальности с клиентами для решения проблем, которые часто приводят к задержкам платежей, таких как оспариваемые счета-фактуры или недостающая информация о денежном переводе. Вместо того, чтобы просеивать несколько потоков электронной почты, сотрудники дополненной реальности и клиенты могут найти всю необходимую им информацию в одном месте.

При разрешении споров команды AR могут без проблем подключать необходимых членов команды, чтобы облегчить общение с клиентами и быстрее использовать общие знания. Клиенты также получают полную информацию о своих непогашенных остатках и могут беспрепятственно совершать платежи через облачный портал самообслуживания.

Клиенты также получают полную информацию о своих непогашенных остатках и могут беспрепятственно совершать платежи через облачный портал самообслуживания.

Это сводит к минимуму количество споров и создает более прозрачную кредитную политику, устраняя барьеры, мешающие клиентам платить вовремя.

2. Лучшее взаимодействие между отделами продаж и дополненной реальности

Благодаря дополненной реальности для совместной работы вы можете упростить общение не только с клиентами, но и с членами вашего отдела продаж. Предоставление отделам продаж доступа к истории платежей клиентов и данным о движении денежных средств также помогает им принимать более обоснованные кредитные решения.

Например, упростив для отдела продаж доступ к данным о том, какие клиенты платят вовремя, с опозданием и с серьезным опозданием, они могут использовать их при согласовании условий кредита с клиентом.

Улучшенные каналы связи между отделами продаж и AR также гарантируют отсутствие недопонимания в отношении условий кредита и поощрений за досрочную оплату, которые разрешено предлагать Sales.

Результатом являются кредитные циклы, которые приносят пользу клиентам и вашей организации.

3. Больше внимания работе с добавленной стоимостью

Инструмент дополненной реальности для совместной работы, такой как Versapay, сочетает в себе облачные функции совместной работы с тем, что вы ожидаете от первоклассного решения для автоматизации работы с дебиторской задолженностью. Помимо оптимизации внутренних и внешних коммуникаций, AR-команды могут автоматизировать процессы выставления счетов, инкассации, обработки платежей и работы с наличными.

Автоматизация этих задач позволяет вашей команде дополненной реальности сосредоточиться на выполнении более стратегической работы с добавленной стоимостью. Члены команды могут сосредоточить свое внимание на выявлении причин задержек платежей и работе с клиентами, чтобы лучше понять их потребности.

Это не только помогает наладить отношения с клиентами, но и сводит к минимуму расходы по безнадежным долгам за счет снижения вероятности того, что дебиторская задолженность станет безнадежной.

—

Расходы по безнадежным долгам помогут вам количественно оценить потерянную дебиторскую задолженность и оценить эффективность взыскания. BDE также является мерой качества вашего общего обслуживания клиентов, поскольку здоровые отношения с клиентами означают меньше споров и неоплаченных счетов.

Узнайте, как программное обеспечение Versapay для совместной работы с дополненной реальностью минимизирует расходы вашей компании на покрытие безнадежных долгов, оптимизируя сбор платежей и избегая недопонимания, которое часто приводит к просроченным платежам.

Наше пошаговое руководство по расчету безнадежной задолженности

Продажа товаров/услуг и получение оплаты за них лежат в основе любого бизнеса . Тем не менее, в эти неспокойные экономические времена нет уверенности в том, когда ваши клиенты заплатят вам. Если даже.

После определенного момента ваши неоплаченные счета считаются безнадежными — они не подлежат взысканию. Накопление слишком большого количества безнадежных долгов подвергает риску весь ваш бизнес. В некоторых случаях вы даже можете объявить себя банкротом.

Накопление слишком большого количества безнадежных долгов подвергает риску весь ваш бизнес. В некоторых случаях вы даже можете объявить себя банкротом.

Поскольку безнадежные счета угрожают вашему денежному потоку, важно следить за ними.

Итак, как лучше всего рассчитывать и отслеживать безнадежные долги?

Как вообще избежать безнадежных долгов?

Мы ответим на эти вопросы в этом руководстве, так что продолжайте читать!

Пссс! Upflow позволяет автоматизировать процесс обработки дебиторской задолженности, чтобы получать платежи проще и быстрее . Избавьтесь от безнадежных долгов и вместо этого сосредоточьтесь на планировании своего роста.

Что такое безнадежный долг и почему его важно отслеживать?

Что такое безнадежная задолженность (или сомнительные счета)?

Безнадежный долг — это счетов, которые никогда не будут оплачены . Услуги/товары доставлены, счета отправлены, но оплата так и не пришла.

Услуги/товары доставлены, счета отправлены, но оплата так и не пришла.

Через некоторое время рассматриваемый счет считается безнадежным и списывается как безнадежный долг. Безнадежные долги также называются сомнительными долгами или сомнительными счетами, поскольку бизнес сомневается в том, что счет когда-либо будет оплачен.

Это происходит, когда бизнес разрешает продажу в кредит, например платежи Net 15 или Net 30. Иногда клиент не может или не хочет оплачивать свой счет.

Безнадежные долги могут угрожать ликвидности вашей компании. Это деньги от продаж, которые вы планировали получить, но так и не получили. И вам, очевидно, нужен доход, чтобы поддерживать бизнес на плаву. Отслеживание этого гарантирует, что ваша ликвидность или устойчивость не будут поставлены под сомнение.

Он также измеряет успех вашего процесса дебиторской задолженности. Благодаря оптимизированным процессам выставления счетов и выставления счетов безнадежная задолженность возникает очень редко. Если у вас накопились безнадежные долги, возможно, пришло время пересмотреть процесс погашения дебиторской задолженности.

Благодаря оптимизированным процессам выставления счетов и выставления счетов безнадежная задолженность возникает очень редко. Если у вас накопились безнадежные долги, возможно, пришло время пересмотреть процесс погашения дебиторской задолженности.

И последнее, но не менее важное: расчет и отслеживание безнадежных долгов означает возможность сбалансировать ваши книги . Безнадежный долг конкретно списывается как расход в вашей главной бухгалтерской книге. Они появляются как операционные расходы в вашем отчете о прибылях и убытках, что означает, что вы не будете платить никаких налогов на чистую прибыль, которую вы никогда не получали.

Как рассчитать безнадежный долг?

Существует несколько способов расчета безнадежной задолженности:

Метод прямого списания.

Метод списания является наиболее простым способом расчета безнадежной задолженности и сообщения о ней . Это означает, что вы просто вручную записываете безнадежные долги в качестве расходов по мере их возникновения.

В конце года подсчитаешь сколько безнадежных долгов списал — все! Вы можете сравнить свою общую сумму с предыдущими годами и посмотреть, есть ли разница.

Лучше всего использовать, если в вашем бизнесе возникает несколько безнадежных долгов, так как их ручная обработка может занять некоторое время. Как малый бизнес, вы можете рассмотреть этот вариант, если вы не делаете много продаж в кредит.

Метод учета.Создание резерва по сомнительным долгам.

Если ваш бизнес использует продажи в кредит в качестве основного метода продаж или вам необходимо регулярно списывать долги, лучше всего использовать метод резерва.

Конкретно это означает планирование наперед путем списания процента от общей суммы продаж в кредит в качестве безнадежного долга. Другими словами, это Учет безнадежных долгов в качестве операционных расходов.

Когда возникает безнадежный долг, вы можете вычесть его из этого счета безнадежных долгов, чтобы компенсировать свои убытки.

В соответствии с принципом соответствия безнадежная задолженность должна быть зарегистрирована в течение того же отчетного периода, в котором произошла ваша продажа в кредит. Это позволяет сбалансировать пассивы безнадежных долгов, представленные в вашем балансе.

Если вы решите использовать метод резерва, , вы можете рассчитать прогнозируемый безнадежный долг двумя способами:

Процент безнадежной задолженности. Чтобы рассчитать пособие, вам сначала необходимо рассчитать ставку по безнадежным долгам, которая основана на вашем прошлом опыте.

Получив результат, вы можете спроецировать его на текущие продажи в кредит. Таким образом, если ваша ставка по безнадежным долгам составляла 2%, вы можете перевести 2% от ваших текущих продаж в кредит в резерв по безнадежным долгам. Позже мы увидим, как именно сообщить об этом.

Позже мы увидим, как именно сообщить об этом.

Метод определения возраста дебиторской задолженности.

Еще один способ узнать, сколько планировать резерва по сомнительным долгам, — это использовать метод старения.

Для этого вам необходимо иметь под рукой отчет о старении . Они показывают, где находятся ваши счета в разных категориях:

Это отличный способ визуализировать, где накапливается ваша дебиторская задолженность. Затем вы можете отнести процент безнадежных долгов к каждой из этих категорий.

Как правило, чем дольше счет не был оплачен, тем меньше шансов, что счет когда-либо будет оплачен. Например, вы поместите 1% безнадежных долгов в категорию от 0 до 30 дней и 30% за последние 90 дней.

Подсчитайте сумму вашей дебиторской задолженности, которую она представляет в каждой категории, и сложите их, чтобы получить общее количество безнадежных долгов . Это ваш прогнозируемый безнадежный долг, сумму которого вы теперь можете выделить на свой счет пособия.

Как регистрировать расходы по безнадежным долгам.

Когда регистрировать безнадежную задолженность.Когда дебиторская задолженность превращается в безнадежный долг? В этом вопросе есть несколько элементов:

Безнадежная задолженность возникает только при учете методом начисления. В соответствии с GAAP (Общепринятые принципы бухгалтерского учета) операции по методу начисления регистрируются по мере их предоставления.

Если ваш клиент соглашается на выставление счета, он сразу же регистрируется вашей компанией как доход, независимо от того, был ли он фактически оплачен или нет.

Когда счет-фактуру необходимо списать, он, следовательно, должен быть отражен как расход в ваших финансовых отчетах, чтобы быть точным.

В кассовом учете (противоположном учету по методу начисления) транзакции регистрируются, когда денежные средства уходят или поступают на счета вашей компании. Поэтому, когда счет не оплачен, нечего записывать или отменять. Технически ничего не происходило .

Поэтому, когда счет не оплачен, нечего записывать или отменять. Технически ничего не происходило .

Согласно IRS , неоплаченный счет может быть списан как безнадежный долг только в том случае, если нет никаких шансов, что причитающаяся сумма будет выплачена. Для этого вы должны быть в состоянии продемонстрировать, что вы предприняли разумных шагов для взыскания долга .

Вот почему напоминания о платежах являются ключевыми в процессе обработки дебиторской задолженности и особенно в признании безнадежных долгов.

Когда записывать безнадежные долги для вашего бизнеса. Практически, именно вы решаете, когда именно записывать безнадежные долги в вашем бизнесе. В зависимости от вашего основного метода продаж (наличными или в кредит) и кредитной политики может иметь смысл другое время. Помните о принципе соответствия, если вы используете метод допусков.

Для отражения безнадежных долгов методом списания достаточно сделать в балансе запись .

Запись:

Хотя этот метод фиксирует точную сумму, которую необходимо списать, он не соблюдает принципы сопоставления GAAP.

Если вы хотите использовать метод резерва, вы должны записать свой безнадежный долг по-другому . Для этого вы будете использовать контрассчетный счет , чтобы использовать его в качестве резерва счета для сомнительных счетов.

Этот счет связан с вашим счетом дебиторской задолженности в вашем балансе — это часть ваших обязательств. Он также включает третью строку, которая отражает чистую сумму, которую вы надеетесь получить.

Чтобы зарегистрировать свои безнадежные долги, вы дебетуете счет расходов на безнадежные долги и зачисляете резерв на счет безнадежных долгов.

Допустим, исходя из прогнозируемой суммы безнадежного долга, вы хотите выделить 10 000 долларов США на свой счет резерва. Это будет выглядеть так:

Теперь давайте представим, что некоторое время спустя клиент говорит вам, что он не сможет заплатить 2000 долларов, которые он вам должен. Вы предлагали решения, даже план погашения, но они не сдвинулись с места. Итак, вы решаете списать их счет с вашей дебиторской задолженности .

Поскольку у вас есть резервный счет, вы сможете покрыть эту потерю, но вам нужно отразить ее как безнадежный долг. Ваша запись в журнале будет выглядеть следующим образом:

Улучшение вашей дебиторской задолженности, чтобы избежать безнадежных долгов.

Теперь, когда вы знаете все о безнадежных долгах и о том, как их регистрировать, давайте посмотрим, как их минимизировать. Короче говоря, все дело в том, чтобы быть активным в отношении вашей дебиторской задолженности.

Под оптимизацией вашего платежного процесса мы подразумеваем ваши процессы выставления счетов, выставления счетов и дебиторской задолженности. Хотя это может показаться пугающим, есть несколько действий, которые вы можете предпринять сегодня, чтобы это произошло.

Имейте четкую политику оплаты и кредита.Очень важно точно знать, какие условия вы предлагаете своим клиентам. Объединитесь со своим отделом продаж, чтобы узнать, что клиенты просят в качестве условий оплаты, и вместе придумайте конкретных условий . Вы можете создавать разные для малого бизнеса и корпоративных учетных записей.

Если это кажется невыполнимым, вы можете настроить процесс, при котором менеджер по работе с клиентами должен получить ваше подтверждение, прежде чем соглашаться с клиентом на другие условия оплаты.

Если вы решили снизить свой кредитный баланс, чтобы уменьшить безнадежную задолженность, вашей команде по продажам не имеет смысла продолжать продавать в кредит. Все возможно, пока ваша компания находится на той же странице.

Все возможно, пока ваша компания находится на той же странице.

Сделайте так, чтобы клиентам было легко платить вам.

Несмотря на то, что упрощение процесса оплаты для клиентов влечет за собой привлекательные условия оплаты, это еще не все, когда речь идет о дебиторской задолженности.

Вы также можете быстрее получать оплату . Это выглядит так:

Включая различные способы оплаты. Некоторые клиенты могут предпочесть оплату банковским переводом, тогда как другие предпочтут сделать это с помощью кредитной карты. Включите платежные ссылки и конкретные инструкции.

Удобство использования. От получения счета до оплаты не должно пройти больше нескольких минут. Убедитесь, что вы используете удобное программное обеспечение.

Вышеупомянутое в основном применимо до даты оплаты счета и уже должно обеспечить более быструю оплату. Вы также можете сделать шаг вперед в процессе дебиторской задолженности и заняться своими счетами, которые уже поздно.

Вы также можете сделать шаг вперед в процессе дебиторской задолженности и заняться своими счетами, которые уже поздно.

Настройка процессов получения.

Под этим мы подразумеваем любой внутренний процесс , облегчающий вашу работу и работу вашей команды. Вы можете разработать процесс, подходящий для вашей компании и специфики бухгалтерского учета. Важно иметь метод и следовать ему.

Например, можно:0003

Назначьте конкретные задачи конкретным людям, чтобы все знали, что делать,

Планируйте регулярные встречи для проверки ваших результатов.

Это позволит вашей команде эффективно рассчитаться с вашими неоплаченными счетами. Когда всем совершенно ясно, что нужно сделать, когда и кем, все идет гладко.

Отправка напоминаний об оплате.

Иногда ваш клиент просто забывает заплатить вам. Бывает. Чтобы противостоять этому или вообще предотвратить это, вы можете отправить напоминания об оплате .

Можно пользоваться электронной почтой, СМС, письмами и даже попробовать позвонить (это очень 1990-е, но работает). Следя за своими клиентами, вы показываете им, что получение оплаты является для вас приоритетом . Поэтому для них это становится приоритетом.

Вы можете сделать это вручную, но в Upflow мы предпочитаем автоматизировать повторяющиеся задачи. Вот почему наш инструмент A/R позволяет отправлять автоматические (и персонализированные!) электронные письма своим клиентам.

Вы даже можете настроить разные рабочие процессы с разными электронными письмами в зависимости от сегментов ваших клиентов ( просроченные платежи , корпоративные счета и т. д.)

Нужна помощь в отправке эффективных напоминаний по электронной почте? Взгляните на наши бесплатные шаблоны!

Использование автоматизации для улучшения A/R.

Существует множество утомительных и повторяющихся задач, связанных со сбором вашей дебиторской задолженности:

Отправка дополнительных электронных писем,

- 9

Проверка сумм отдельных счетов0, 0002 Проверка баланса вашего дебиторской задолженности,

Обеспечение соблюдения индивидуальных условий оплаты,

.

Отслеживание вашей дебиторской KPI ,

Отслеживание вашей дебиторской KPI ,и т. Д.

Automation Automation делает все это более эффективно, поэтому

. может сосредоточиться на том, что действительно важно: предотвращении безнадежных долгов. Освободив свое время, вы можете сосредоточиться на учетных записях, которые требуют вашего внимания больше всего.

Upflow также упрощает оплату и общение с помощью для ваших клиентов. Вместо того, чтобы молча обращаться с вами, они могут, например, инициировать спор по счету в несколько кликов со своей панели инструментов.

Благодаря расширенной аналитике программное обеспечение для сбора долгов, такое как Upflow, поможет вам направить лодку вашей компании в правильном направлении . Это также упрощает вашу финансовую отчетность.

Ключевые выводы:

Безнадежный долг – это бухгалтерское списание неоплаченных счетов-фактур . Предполагается, что эти счета никогда не будут оплачены и подпадают под операционные расходы на ведение бизнеса.

Об авторе