Приказ на списание автомобиля в бюджетной организации: Приказ о списании автотранспортных средств. Бланк и образец 2020 года

Приказ о списании автотранспортных средств. Бланк и образец 2020 года

В составе имущества большинства организаций присутствуют автотранспортные средства. Это легковые и грузовые авто, автобусы. Со временем они приходят в негодность. В этом случае производится списание. Процедура подразумевает составление документов. Один из таких документов – приказ о списании автотранспортных средств.

ФАЙЛЫ

Скачать пустой бланк приказа о списании автотранспортных средств .docСкачать образец приказа о списании автотранспортных средств .doc

Когда производится списание автотранспортных средств

Необходимость во списании возникает в следующих случаях:

- Физический или моральный износ ТС.

- Угон авто.

- Появление дефектов, которые невозможно исправить.

- Попадание ТС в ДТП.

Списание выполняется тогда, когда организация больше не может пользоваться автотранспортным средством по причине его технического состояния.

Процедура списания

Перед списанием ТС нужно обязательно сформировать комиссию. Она проводит осмотр ТС, устанавливает наличие дефектов и их степень, определяет необходимость во списании. Комиссия создается на основании приказа руководителя. В ее состав должен входить специалист, который может установить дефект авто. К примеру, это механик. На основании осмотра комиссия формирует заключение. На его основании создается акт о списании по форме №ОС-4а. Акт является обязательным к составлению документом. На его основании вносится запись в инвентарную карточку о выбытии. Хранить ее нужно на протяжении 5 лет.

Оформлением акта обычно занимается представитель бухгалтерского отдела. Объясняется это тем, что списание предполагает обязательный бухучет и налоговый учет.

Особенности формирования комиссии

В состав комиссии должен входить специалист, который может установить состояние автотранспортного средства. Кроме того, обычно ее участниками являются главбух, материально ответственные лица. Возможно привлечение экспертов. Функции комиссии:

- Осмотр автотранспортного средства.

- Предоставление рекомендаций по дальнейшему использованию.

- Установление необходимости списания.

- Определение виновных в повреждении.

Выводы комиссии фиксируются в заключении, а потом в акте о списании. В последнем отражается причина списания, описание автотранспортного средства (срок эксплуатации, изначальная стоимость, начисленная амортизация).

Составление приказа о списании

В приказе фиксируется решение руководителя о списании. При этом указывается причина проведения процедуры. Кроме того, в распоряжении нужно дать ссылку на заключение комиссии, указание на амортизацию по ТС. Приказ нужен для фиксации износа имущества. На его основании объект может быть снят с бухучета. Распоряжение нужно хранить на протяжении 5 лет. Документ требуется для подтверждения законности списания. Распоряжение также наделяется этими функциями:

- Определение срока списания.

- Назначение ответственных лиц.

Форма приказа не установлена. Компания может самостоятельно утверждать ее.

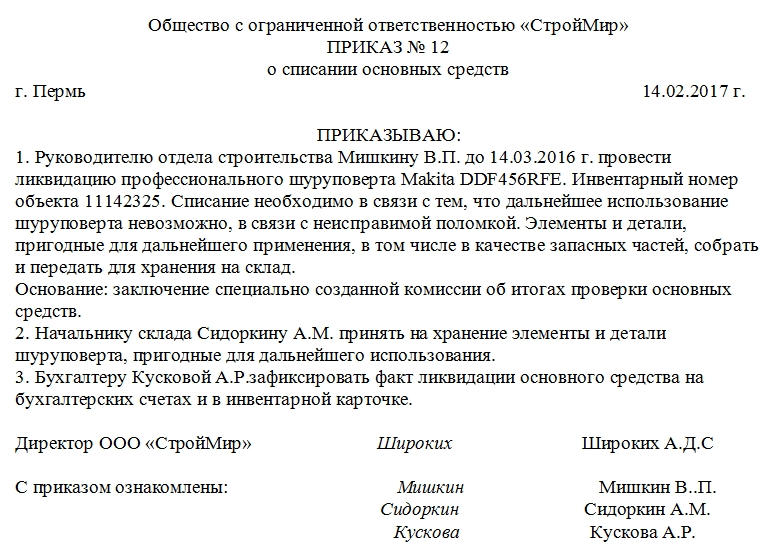

Образец приказа

ООО «Транспортер»

г. Москва

от 23 августа 2018 года

Приказ №44

О списании автотранспортного средства

На основании заключения комиссии №667 и акта о ДТП №76688

ПРИКАЗЫВАЮ:

1. Руководителю автотранспортного отдела Мишину Р.Л. до 1 сентября списать ТС Mazda SX5, номер Л887ОЛ, инвентарный номер №55777788. Необходимость во списании связана с неустранимыми дефектами, возникшими после ДТП.

2. Мишину Р.Л. передать детали авто, пригодные для дальнейшего использования, на склад.

3. Начальнику склада Сидорову Р.Д. принять на хранение детали авто.

4. Бухгалтеру Ивановой Д.Л. зафиксировать факт списания в инвентарной карточке и на бухгалтерских счетах.

5. Контроль за выполнением настоящего распоряжения оставляю за собой.

Генеральный директор Зайцев Л.Л (подпись)

С приказом ознакомлены:

Руководитель автотранспортного отдела Мишин Р.Л. (подпись)

Начальник склада Сидоров Р.Д. (подпись)

Бухгалтер Иванова Д.Л. (подпись)

Приказ на списание автомобиля \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Приказ на списание автомобиля (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Приказ на списание автомобиля

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 15 «Порядок осуществления обязательного страхования» Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 15 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и принимая во внимание, что по базе РСА полис был выдан страховщику виновника ДТП, однако информация о дате заключения договора страхования, а также о дате окончания его действия отсутствует, полис с указанными реквизитами имеет статус «уничтожен»; сведениями о страховании гражданской ответственности владельца автомобиля, а также о договоре ОСАГО в отношении автомобиля РСА не располагает, апелляционный суд отказал во взыскании страхового возмещения со страховщика, отметив, что собственником автомобиля оригинал полиса ОСАГО, а также оригинал квитанции об оплате страховой премии не представлены, что при наличии представленных страховщиком доказательств об уничтожении полиса с указанными реквизитами в соответствии с актом на списание непригодных для использования бланков строгой отчетности приказом об уничтожении бланков строгой отчетности ОСАГО свидетельствует о том, что договор страхования гражданской ответственности заключен не был.

Подборка судебных решений за 2018 год: Статья 375 «Налоговая база» главы 30 «Налог на имущество организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Суд установил, что рабочие и силовые машины и оборудование, транспортные средства были приобретены обществом в качестве основных средств для передачи в лизинг, учитывались на счете 03 «Доходные вложения в материальные ценности». На основании приказов руководителя и актов приема-передачи имущества имущество, по которому прерваны (расторгнуты) договоры лизинга, и имущество, находящееся на консервации в связи с расторжением договоров лизинга, то есть имущество, выведенное из лизинга, списывалось со счета 03 «Доходные вложения в материальные ценности» и учитывалось на счете 41 «Имущество на продажу» и счете 76 субсчет «Невозвращенное имущество после расторжения договора лизинга». Суд указал, что произведенный обществом перевод основных средств со счета 03 на счета 41, 76 является неправомерным, поскольку выбранный обществом счет предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных специально в качестве товаров для продажи, однако переведенное имущество в качестве товара специально не приобреталось, продажей автотранспорта общество в качестве вида деятельности не занималось. Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 N 15, не предусмотрен перевод объектов, учитываемых на счете 03, на счет 41 в состав товаров. Следовательно, общество должно было учитывать возвращенное лизингополучателями после расторжения договора имущество на счете 03 и уплачивать налог на имущество.

Статьи, комментарии, ответы на вопросы: Приказ на списание автомобиля

«Перевозки и автотранспорт»

(5-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2019)Списанию автомобиля должны предшествовать определенные процедуры, позволяющие определить целесообразность его дальнейшего использования, возможность восстановления и ремонта. Для их выполнения в организации приказом руководителя должна быть создана комиссия, состоящая из соответствующих должностных лиц, в том числе главного бухгалтера, а также лица, ответственного за сохранность объектов основных средств в организации (пункт 77 Методических указаний N 91н).

Приказ о снятии с учета транспортного средства. Бланк и образец 2020 года

При наличии оснований для выбытия автомобилей и другого транспорта объекты нужно снять с бухучета. При этом требуется издать приказ о снятии с учета транспортного средства (ТС).ФАЙЛЫ

Скачать пустой бланк приказа о снятии с учета транспортного средства .docСкачать образец приказа о снятии с учета транспортного средства .doc

Основания для снятия с учета

Необходимость в снятии ТС с бухгалтерского учета возникает в этих случаях:

- Физический износ авто.

- Непригодность для эксплуатации при невозможности восстановления.

- Угон.

- Порча авто вследствие ДТП.

- Порча вследствие стихийного бедствия.

- Продажа или безвозмездная передача.

Документальное оформление

При снятии с учета нужно отразить в документах пробег авто, техническую характеристику, возможность дальнейшей эксплуатации. Если списание производится из-за аварии, к акту о списании требуется приложить акт о ДТП. Первичкой для снятия с учета является приказ по предприятию, а также акт №ОС-4а. Последний оформляется комиссией по итогам осмотра ТС.

Приказ о списании составляется на основании ряда документов, подтверждающих фактическое выбытие авто. К примеру, это могут быть следующие бумаги:

- Акт о повреждениях авто в результате стихийного бедствия.

- Постановление о возбуждении дела об угоне ТС.

- Документ, подтверждающий факт ДТП.

- Акт о техническом состоянии авто.

В приказе следует сделать ссылку на документ, послуживший основанием для выбытия.

Снятие авто с учета в ГИБДД

Компании должны не только оформить выбытие авто, но и снять его с учета ГИБДД. Для этого понадобятся следующие документы:

- Заявление с отметками о техосмотре.

- Техпаспорт.

- Приказ о снятии авто с учета.

- Регистрационные бумаги.

- Квитанция об уплате пошлины.

- Устав компании.

Порядок снятия авто с регистрационного учета:

- Подготовка авто к осмотру.

- Направление заявления и пакета документов в МРЭО.

- Представители МРЭО устанавливают наличие долгов по штрафам на ТС, проверяют, не находится ли авто в розыске.

- Оплата госпошлины.

- Осмотр ТС представителями МРЭО.

- Снятие номеров с авто.

В результате представитель организации получает определенный документ, подтверждающий снятие авто с учета.

Образцы приказов

Распоряжение составляется в свободной форме. В нем фиксируются все необходимые указания, связанные с выбытием авто.

Образец №1

ООО «Траст»

Приказ №67

г. Нижний Новгород

06.02.2021 года

О снятии транспортного средства с учета

В связи с производственной необходимостью

ПРИКАЗЫВАЮ

1. Главному инженеру Федорову О.Г. снять с учета в ГИБДД транспортное средство ВАЗ-2110 красного цвета с целью дальнейшей продажи.

2. Контроль за исполнением настоящего распоряжения оставляю за собой.

Гендиректор (подпись) Ромов В.А.

С приказом ознакомлены:

Федоров О.Г. (подпись)

Образец №2

ООО «Траст»

Приказ №67

г. Нижний Новгород

06.02.2021 года

О снятии транспортного средства с учета

В связи с продажей автомобиля

ПРИКАЗЫВАЮ:

1. Главбуху Юровой Р.Л. снять с баланса организации ВАЗ 2110 красного цвета.

2. Водителю Зоину Н.Н. снять автомобиль ВАЗ 2110 с учета в ГИБДД г. Нижний Новгород.

3. Офис-менеджеру Надеждиной О.Л. довести настоящее распоряжение до сведения заинтересованных сотрудников.

Гендиректор Омов О.О. (подпись)

С приказом ознакомлены:

Юрова Р.Л. (подпись)

Зоин Н.Н. (подпись)

Надеждина О.Л. (подпись)

Образец приказа о списании основных средств

Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

ФАЙЛЫ

Скачать пустой бланк приказа о списании основных средств .docСкачать образец заполнения приказа о списании основных средств .doc

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2016 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

После написания приказа

После того, как приказ будет издан, происходит собственно процедура ликвидации основного средства. Если комиссия вынесла решение о том, что некоторые его части, узлы и элементы годны для дальнейшего использования, основное средство подвергается разборке и нужные детали отправляются на склад на хранение. Сам же объект списывается с баланса предприятия, о чём также происходит внесение соответствующей записи в его инвентарную карточку.

Приказ о создании комиссии по списанию основных средств: образец

Основное средство — это объект, при эксплуатации которого организация должна получать экономическую выгоду. Если таковой нет, то может можно списать непригодный ОС, при этом готовится приказ о создании комиссии по списанию основных средств, образец которого представлен в данной статье.

В статье разберемся, обязательно ли назначать специальную комиссию, что снять с учета объект ОС, а также представлен весь пошаговый процесс данной процедуры.

Нужно ли назначать ответственных для списания основных средств?

Причина отсутствия выгоды для владельца объекта может быть связана с поломкой, моральным устареванием, полным или частичным износом ОС.

Решение о списании принимается специальном создаваемой комиссией, члены которой производят осмотр имеющихся основных фондов, анализируют их на предмет пользы и возможности дальнейшей эксплуатации.

Состав утверждается приказом руководителя. Среди членов могут присутствовать работник бухгалтерии, главный бухгалтер, ответственные за основные средства лица, технические специалисты и иные работники предприятия.

Издание приказа, в котором будет определен пофамильный список членов комиссии, является обязательной составляющей процедуры списания непригодных объектов.

Ответственные работники свое итоговое решение о необходимость снятия с учета ОС закрепляют в акте ОС-4, ОС-4а или ОС-4б. Акт утверждается директором предприятия, после этого можно приступать к непосредственной утилизации объекта и проведения специальных проводок в бухучете. Утвержденный бланк акта служит для бухгалтера основанием для внесения соответствующей записи в инвентарную карточку ОС-6.

Решение о необходимости снять с учета оборудование закрепляется в приказе руководителя.

Скачать образец приказа о решении списать ОС.

Комиссию следует создать не только при необходимости снятия с учета ОС, но и иных ценностей компании. Например, для списания материальных ценностей приказ о назначении формируется по такому образцу.

Как составить приказ о создании комиссии?

Основные средства регулярно осматриваются и проверяются. Комиссия может быть создана для осмотра и списания конкретного оборудования, также членам можно поручить провести осмотр всего основного фонда на предмет выявления непригодных ОС.

Начальной точкой в данной процедуре является подготовка приказа о назначении ответственных лиц и его последующее утверждение. В бланке приказа прописывают:

- место и дату создания документа;

- наименование и заголовок, отражающий в краткой форме суть распоряжения;

- повод для издания распорядительной бумаги — например, необходимость оценки какого-либо объекта основных средств;

- распоряжение о создании комиссии с перечнем его членов — должность каждого, его ФИО;

- обязанности, возлагаемые на группу, в частности, здесь прописывается обязанность осмотра, оценки, вынесения решения о необходимости списания, оформления акта и прочих документов, установления возможности использования деталей и узлов, оставшихся после демонтажа списанного основного средства;

- срок исполнение распоряжения руководителя;

- сведения об ответственном лице, которое должно донести до членов комиссии возложенные на них обязанности, связанные со списанием ОС, а также проконтролировать корректность их исполнения;

- подпись руководителя, утверждающая документ;

- подпись каждого члена назначенной комиссии, которые проставляются при ознакомлении с документов;

- подпись ответственность лица, которое должно проследить за исполнением распоряжения.

Документ оформляют на фирменном бланке предприятия либо на обычном листе с указанием полных реквизитов компании. Номер проставляется в верхней части бланк после регистрации в специальной регистрационной книге или журнале.

Скачать образец

Скачать бланк приказа о создании комиссии по списанию основных средств.

Скачать образец заполнения приказа о назначении комиссии по списанию ОС.

Видео, которое поможет списать объект ОС правильно

Предлагаем посмотреть полезное видео, где поясняются важные моменты при списании объектов основных средств, пришедших в негодность. В том числе рассматривается вопрос оформления необходимых документов и создание комиссии:

Бюджетный контроль: значение, цели, методы, шаги

Бюджетный контроль — это средство контроля, при котором фактические результаты сравниваются с результатами, заложенными в бюджет, чтобы можно было принять соответствующие меры в отношении любых отклонений между ними.

Что такое бюджетный контроль?

Бюджетный контроль — это система контроля затрат, которая включает в себя подготовку бюджетов, координацию отделов и установление ответственности, сравнивая производительность с бюджетом и действуя на основе результатов для достижения максимальной прибыльности.

Процесс бюджетного контроля включает:

- Составление различных бюджетов.

- Постоянное сравнение фактических показателей с бюджетными.

- Пересмотр бюджетов с учетом изменившихся обстоятельств.

Система бюджетного контроля не должна становиться жесткой.

Простора для гибкой индивидуальной инициативы и драйва должно быть достаточно. Бюджетный контроль — важное средство, позволяющее сделать организацию важным инструментом контроля затрат и достижения общих целей.

Бюджетный контроль служит 4 целям контроля:

- Они помогают менеджеру координировать ресурсы;

- Они помогают определить стандарты, необходимые для всех систем управления;

- Они содержат четкие и недвусмысленные рекомендации относительно ресурсов и ожиданий организации, а

- Они облегчают оценку эффективности руководителей и подразделений.

Цели бюджетного контроля

Эффективная система бюджетирования играет решающую роль в успехе бизнес-организации.

Система бюджетирования преследует следующие цели, которые имеют первостепенное значение для общей эффективности и результативности организации бизнеса.

Эти цели обсуждаются ниже.

Планирование

Планирование необходимо для регулярного выполнения любой работы. Хорошо подготовленный план помогает организации эффективно использовать ограниченные ресурсы, и, таким образом, достижение заранее определенных целей становится легким.

Бюджет всегда готовится на будущий период и устанавливает цели в отношении различных аспектов, таких как закупка, производство, продажи, планирование рабочей силы и т. Д.Это автоматически облегчает планирование.

Координация

Для достижения поставленных целей, помимо планирования, требуются скоординированные усилия. Составление бюджета способствует координации в том смысле, что бюджеты нельзя разрабатывать изолированно.

Например, при разработке производственного бюджета руководитель производства должен будет проконсультироваться с менеджером по продажам для прогноза продаж и с менеджером по закупкам относительно наличия сырья.

Производственный бюджет нельзя разрабатывать изолированно.

Точно так же бюджет закупок и продаж, а также другие функциональные бюджеты, такие как кассовые расходы, капитальные затраты, планирование рабочей силы и т. Д., Не могут быть разработаны без учета других функций. Следовательно, координация автоматически упрощается.

Управление

Планирование смотрит вперед, а управление оглядывается назад.

Подготовка бюджетов включает в себя подробное планирование различных действий, таких как покупка, продажи, производство и других функций, таких как маркетинг, стимулирование продаж, планирование рабочей силы.Но одного планирования недостаточно.

Должна быть надлежащая система контроля, которая будет гарантировать, что работа продвигается в соответствии с планом.

Бюджеты обеспечивают основу для такого контроля в том смысле, что фактические результаты можно сравнивать с запланированными в бюджете.

Любое отклонение между этими двумя значениями может быть обнаружено и проанализировано, чтобы установить причины отклонения, чтобы можно было предпринять необходимые корректирующие действия для его устранения. Таким образом, составление бюджета очень помогает в функции контроля.

3 типа методов бюджетного контроля

Бюджетный контроль — это система мониторинга процессов организации в денежном выражении. Типы методов бюджетного контроля:

- Финансовые бюджеты.

- Операционный бюджет.

- Неденежные бюджеты.

Финансовые бюджеты

Такие бюджеты подробно описывают, где организация ожидает получить свои денежные средства на предстоящий период и как она планирует их потратить. Обычные источники денежных средств включают выручку от продаж, продажу активов, выпуск акций и ссуды.

С другой стороны, обычно наличные деньги используются для покупки новых активов, оплаты расходов, погашения долгов или выплаты дивидендов акционерам.

Финансовые бюджеты могут быть следующих типов:

Кассовый бюджет

Это просто прогноз денежных поступлений и выплат, по которому измеряется фактический «опыт» наличности

Он обеспечивает важный контроль на предприятии поскольку он разбивает входящие и исходящие денежные средства на месячные, еженедельные или даже ежедневные периоды, чтобы организация могла убедиться, что она может выполнить свои текущие обязательства.

Кассовый бюджет также показывает наличие избыточных денежных средств, что позволяет планировать прибыльное инвестирование излишков.

Бюджет капитальных затрат

Этот тип финансового бюджета концентрируется на основных активах, таких как новый завод, земля или оборудование. Организации часто приобретают такие активы, заимствуя значительные суммы, например, в виде долгосрочных облигаций или ценных бумаг.

Все организации, большие или малые, коммерческие или некоммерческие, уделяют пристальное внимание такому бюджету из-за крупных инвестиций, обычно связанных с капитальными затратами.

Балансовый бюджет

Он прогнозирует, как будет выглядеть балансовый отчет организации, если все остальные бюджеты будут выполнены.

Следовательно, он служит цели общего контроля, чтобы гарантировать, что другие бюджеты должным образом согласованы и дают результаты, которые соответствуют наилучшим интересам организации.

Операционные бюджеты

Этот тип бюджета является выражением запланированных операций организации на определенный период. Обычно они бывают следующих типов:

Бюджет продаж или доходов

Он фокусируется на доходе, который организация ожидает получить от обычных операций.Это важно, поскольку помогает менеджеру понять, каким будет финансовое положение организации в будущем.

Бюджет расходов

В нем излагаются предполагаемые расходы организации в указанный период. Он также указывает на предстоящие расходы, чтобы менеджер мог лучше к ним подготовиться.

Бюджет проекта

Он фокусируется на ожидаемых различиях между продажами или доходами и расходами i.е. прибыль. Если ожидаемая прибыль слишком мала, могут потребоваться шаги для увеличения бюджета продаж или сокращения бюджета расходов.

Неденежные бюджеты

Бюджеты этого типа выражаются в нефинансовых продажах или доходах и расходах, то есть прибыли. Если предполагаемая прибыль слишком велика, могут потребоваться небольшие шаги для увеличения бюджета продаж или сокращения бюджета расходов.

Фиксированные и переменные бюджеты

Независимо от их назначения, большинство бюджетов должны учитывать три следующих вида затрат:

Постоянные затраты

Это расходы, которые несет организация вне зависимости от того, работает она или нет. .Примером такой стоимости может быть заработная плата менеджеров.

Переменные затраты

Такие затраты варьируются в зависимости от объема операций.

Лучшим примером может служить сырье, используемое в производстве. Если материал стоит 5 долларов на единицу. 10 единиц будут стоить 50 долларов, 20 единиц — 100 долларов и так далее.

Полупеременные затраты

Они также различаются, но менее прямым образом. Затраты на рекламу, ремонт, обслуживание и т. Д.могут подпадать под эту категорию.

Все эти категории затрат должны быть точно учтены при разработке бюджета. С фиксированными затратами обычно легче всего справиться. Переменные затраты также можно прогнозировать, хотя и с меньшей точностью, исходя из прогнозируемых операций.

Полупеременные затраты предсказать сложнее всего, потому что они могут варьироваться, но не в прямой зависимости от операций. В отношении этих затрат менеджеру часто приходится полагаться на опыт и рассудительность.

Типы бюджетов

Бюджеты можно классифицировать на следующей основе.

- В зависимости от района деятельности.

- Функциональные бюджеты.

- Главный бюджет.

- в зависимости от загруженности.

- Фиксированный бюджет.

- Гибкие бюджеты.

- По времени.

- Краткосрочно.

- Среднесрочная.

- Долгосрочная.

- На основе условий

- Базовый бюджет.

- Текущий бюджет.

У нас есть статья, в которой подробно объясняется классификация и типы бюджетов, с которой вы можете ознакомиться.

Преимущества бюджетного контроля

Бюджетирование играет важную роль в планировании и контроле. Это помогает направить ограниченные ресурсы на наиболее продуктивное использование и, таким образом, обеспечивает общую эффективность в организации.

Выгоды, полученные организацией от эффективной системы бюджетирования, можно резюмировать, как указано ниже.

- Составление бюджета облегчает планирование различных мероприятий и обеспечивает систематическую и бесперебойную работу организации.

- Составление бюджета — это скоординированное мероприятие, которое объединяет идеи различных уровней управления при его подготовке.

- Ни один бюджет не может быть подготовлен изолированно, поэтому координация между различными отделами упрощается автоматически.

- Составление бюджета помогает планировать и контролировать доходы и расходы для достижения более высокой прибыльности, а также служит руководством для принятия различных управленческих решений.

- Составление бюджета — эффективное средство планирования, обеспечивающее достаточное наличие оборотных средств и других ресурсов.

- Крайне необходимо оценить реальную производительность с заранее определенными параметрами. Составление бюджета обеспечивает наличие четко определенных параметров и, таким образом, производительность оценивается по этим параметрам.

- Поскольку ресурсы направляются на наиболее продуктивное использование, составление бюджета помогает сократить потери и потери.

Основы хорошей системы бюджетного контроля

Хорошая система бюджетного контроля зависит от следующих условий:

Поддержка высшего руководства

Эффективное внедрение системы бюджетного контроля зависит от отношения и восприятия управление к нему.

Если высшее руководство воспринимает бюджетирование как простую рутинную работу и не проявляет никакого интереса к его выполнению, это будет бесполезным занятием.

Количественная оценка цели организации

Цель организации должна быть четко выражена и количественно определена. В сознании сотрудников не должно быть заблуждений и заблуждений относительно целей, которые необходимо достичь.

Создание центра ответственности

Вся организация должна быть разделена на разделы и подразделы с четким распределением обязанностей и ответственности для каждого из них.

Разделение целей организаций

Цели каждого отдела или центра ответственности должны быть сформулированы для достижения общих целей организации. Функциональные цели должны быть совместимы с целью организации.

Реалистично

Цель, которая должна быть установлена в бюджете, должна быть вполне достижимой.

Если он будет установлен на уровне, превышающем возможности сотрудников, они потеряют интерес к его реализации, с другой стороны, если он будет установлен на очень низком уровне, это будет бессмысленно как работа, в любом случае , будет сделано.

Участие

Все ключевые сотрудники должны быть вовлечены в подготовку бюджета. Участие приносит обязательство. Приверженность повышает эффективность и продуктивность сотрудников.

Хорошая система бухгалтерского учета

Система бухгалтерского учета должна быть спроектирована таким образом, чтобы c фактические результаты деятельности различных центров ответственности могли быть легко доступны для сравнения с плановыми.

Охват

Чтобы извлечь выгоду из системы бюджетного контроля, она должна охватывать все области организации. Его не следует наносить частично.

Создание среды, способствующей бюджетному контролю

Для успешного осуществления бюджетного контроля в организации должна быть создана надлежащая среда. Сотрудники должны быть осведомлены о полезности системы.

Их следует убедить, что это не инструмент давления на них, чтобы они работали больше, а путь к процветанию организации, который в конечном итоге принесет им пользу.

Для этого необходимо провести семинар, лекцию, программу повышения квалификации и т.д.

Координация

Координация — важное требование »бюджетного контроля. Это способствует общему мышлению, взаимному доверию и уверенности между различными отделами.

Гибкость

Бюджет должен быть подвержен изменениям, если того требует меняющаяся ситуация.

Система отчетности

Успех бюджетного контроля зависит от хорошей системы отчетности.О фактической производительности по отношению к цели следует постоянно сообщать руководству, чтобы оно могло предпринять корректирующие действия в областях, которые не работают должным образом.

Этапы бюджетного контроля

Бюджетный контроль состоит из следующих этапов.

Разработка бюджетов

Первым этапом бюджетного контроля является разработка различных бюджетов. Необходимо будет определить бюджетные центры в организации, и для каждого из них необходимо будет разработать бюджеты.

Таким образом, бюджеты разрабатываются для таких функций, как закупка, продажа, производство, планирование рабочей силы, а также для денежных средств, капитальных затрат, машинного времени, рабочего времени и так далее.

При составлении бюджета следует проявлять особую осторожность. Факторы, влияющие на планирование, должны быть тщательно изучены, и бюджеты должны быть разработаны после их тщательного изучения.

Запись фактической производительности

Должна существовать надлежащая система записи фактической производительности.Это облегчит сравнение бюджета и фактического. Эффективная система бухгалтерского учета и учета затрат поможет эффективно фиксировать фактическую производительность.

Сравнение бюджетной и фактической производительности

Одним из наиболее важных аспектов бюджетного контроля является сравнение бюджетной и фактической производительности.

Цель такого сравнения — выявить расхождение между ними и предоставить основу для принятия корректирующих действий.

Корректирующие действия

Принятие соответствующих корректирующих действий на основе сравнения заложенных в бюджет и фактических результатов является сутью составления бюджета.

Бюджет всегда готовится на будущее, и, следовательно, между запланированными и фактическими результатами могут быть различия.

Необходимо изучить то же самое и принять соответствующие меры, чтобы отклонения не повторялись в будущем. Ответственность может быть возложена на соответствующих лиц, чтобы они несли ответственность за любые подобные отклонения.

Подготовка к бюджетному контролю

Бюджетный контроль чрезвычайно полезен для планирования и контроля, как описано выше. Однако, забывая об этих преимуществах, следует провести достаточную подготовку.

Для полного успеха необходимо заложить прочный фундамент, и с учетом этого следующие аспекты имеют решающее значение.

Бюджетный комитет

Для успешного внедрения системы бюджетного контроля необходим бюджетный комитет.В малых и средних организациях бюджетную работу может выполнять сам главный бухгалтер.

Из-за размера организации проблем во внедрении системы бюджетного контроля может быть не так много.

Однако в крупной организации необходим бюджетный комитет, состоящий из главного исполнительного директора, сотрудника по бюджету и руководителей основных отделов организации.

Основными функциями бюджетного комитета являются подготовка бюджетов, а затем их тщательная проверка, определение общей политики в отношении подготовки бюджетов, утверждение бюджетов, внесение предложений для пересмотра, мониторинг исполнения и рекомендации действия, которые необходимо предпринять в данной ситуации.

Бюджетные центры

Создание бюджетных центров является еще одним важным условием создания надежной системы бюджетного контроля. Бюджетный центр — это группа мероприятий или подразделение организации, для которых может быть разработан бюджет.

Например, бюджет планирования рабочей силы, бюджет затрат на исследования и разработки, бюджет производственных и производственных затрат, бюджет рабочего времени и так далее.

Бюджетные центры должны быть четко определены, чтобы облегчить подготовку.

Бюджетный период

Бюджет всегда готовится до определенного периода. Это означает, что период, на который составляется бюджет, определяется заранее.

Таким образом, бюджет можно составлять на три года, один год, шесть месяцев, один месяц или даже на одну неделю. Дело в том, что период, на который составляется бюджет, должен быть определен и определен заранее.

В целом можно сказать, что функциональные бюджеты, такие как продажи, закупки, производство и т. Д.готовятся сроком на один год и затем разбиваются ежемесячно. Бюджеты, такие как капитальные затраты, обычно составляются на период от 1 года до 3 лет.

Таким образом, в зависимости от типа бюджета определяется его период, и его следует определять заблаговременно.

Подготовка организационной схемы

Должна быть организационная схема, в которой четко указаны полномочия и обязанности различных руководителей. В организационной схеме будут четко определены функции, которые должны выполняться каждым руководителем в отношении подготовки бюджета и его взаимоотношений с другими руководителями.

Организационную схему, возможно, придется скорректировать, чтобы гарантировать, что каждый бюджетный центр контролируется соответствующим членом персонала.

Бюджетное руководство

Бюджетное руководство определяется ICMA как «документ, в котором излагаются обязанности задействованного лица, порядок и формы и записи, необходимые для бюджетного контроля».

Руководство по бюджету, таким образом, представляет собой график, документ или буклет, который содержит различные формы, которые необходимо использовать, процедуры, которым необходимо следовать, детали бюджетной организации и набор инструкций, которым необходимо следовать в системе бюджетирования.

В нем также перечислены подробности обязанностей различных лиц и менеджеров, вовлеченных в процесс.

Основной бюджетный фактор или ключевой фактор

Ключевым фактором или основным бюджетным фактором [также называемым ограничением] является тот фактор, степень влияния которого необходимо сначала оценить для подготовки функциональных бюджетов.

Обычно продажи являются ключевым фактором или основным бюджетным фактором, но другие факторы, такие как производство, закупки и квалифицированная рабочая сила, также могут быть ключевыми.

Например, у компании есть производственные мощности для производства 30 000 тонн в год, но если прогноз продаж говорит, что рынок может поглотить только 20 000 единиц, нет смысла производить 30 000 единиц.

Таким образом, ключевым фактором в данном случае является продажа.

С другой стороны, если компания может производить 30 000 единиц, а рынок может поглотить всю продукцию, это означает, что продажи не являются ключевым фактором, но если сырье доступно в ограниченном количестве, так что можно произвести только 25 000 единиц, сырье станет ключевым фактором.

Ключевой фактор накладывает ограничения на другие функции, поэтому его необходимо тщательно продумать заранее. Поэтому становится необходимым постоянная оценка деловой ситуации.

При любых условиях ключевым фактором является отправная точка в процессе подготовки бюджетов.

Создание соответствующих бухгалтерских записей

Система бухгалтерского учета должна иметь возможность записывать и анализировать вовлеченные операции.

Следует вести план счетов или код счетов, который может соответствовать бюджетным центрам для создания бюджетов и, наконец, контроля через бюджеты.

Преимущества и недостатки составления бюджета

Организации получают множество преимуществ от составления бюджета, в том числе:

- Бюджеты сообщают планы руководства всей организации.

- Бюджеты заставляют менеджеров думать и планировать будущее. В отсутствие необходимости составлять бюджет многие менеджеры тратили бы все свое время на повседневные чрезвычайные ситуации.

- Бюджетный процесс обеспечивает средства распределения ресурсов между теми частями организации, где они могут быть использованы наиболее эффективно.

- Процесс составления бюджета может выявить потенциальные узкие места до того, как они возникнут.

- Бюджеты координируют деятельность всей организации, объединяя планы ее различных частей. Составление бюджета помогает гарантировать, что все в организации двигаются в одном направлении.

- Бюджеты определяют цели и задачи, которые могут служить ориентирами для оценки последующей деятельности.

Бюджеты дают некоторые преимущества. У них тоже есть потенциальные недостатки.Оба они кратко описаны ниже;

| Сильные стороны | Слабые стороны | |

| 1. | Бюджеты способствуют эффективному контролю. | Бюджеты могут использоваться слишком жестко. |

| 2. | Бюджеты способствуют координации и коммуникации. | Бюджеты могут занимать много времени. |

| 3. | Бюджеты облегчают ведение документации. | Бюджеты могут ограничивать инновации и изменения. |

| 4. | Бюджеты — естественное дополнение к планированию. | Однако; Бюджеты мешают развитию, изменению, гибкости плана. |

Как показано в таблице выше, бюджеты способствуют эффективному контролю. Определяя финансовую ценность операций, менеджеры могут эффективно контролировать операции и выявлять проблемные области.

Вторые бюджеты способствуют коммуникации и координации между отделами. Бюджеты также помогают вести учет результатов деятельности организации.

Наконец, бюджеты — естественное дополнение к планированию. Поскольку менеджеры сначала планируют, а затем разрабатывают системы контроля, составление бюджета часто становится естественным следующим шагом.

С другой стороны, некоторые менеджеры слишком жестко применяют бюджеты. Они не понимают, что корректировки бюджета необходимы для решения проблем меняющихся обстоятельств.

Кроме того, искусство составления бюджета часто требует много времени.

Более того, бюджеты могут ограничивать инновации и изменения. Когда все доступные средства распределяются по конкретным операционным бюджетам, может оказаться невозможным получить дополнительные средства, чтобы воспользоваться неожиданной возможностью.

Бюджеты — важный элемент системы контроля организации. Трудно представить функционирующую организацию без соответствующих бюджетных ассигнований.

Несмотря на некоторые недостатки, бюджеты обычно предоставляют менеджерам эффективный инструмент для выполнения функции контроля.

Разница между бюджетным и бюджетным контролем

| Точка разницы | Бюджет | Бюджетный контроль |

|---|---|---|

| Характер | Бюджетирование — это формулировка плана организации. | Бюджетный контроль относится к контролю коммерческой деятельности. |

| Цели | Бюджет устанавливает цель, которая должна быть достигнута | Бюджетный контроль направлен на достижение этой цели. |

| Зависимость | Бюджет может быть установлен без последующих действий, то есть без бюджетного контроля. | Но бюджетный контроль без бюджета невозможен. Однако бюджет без бюджетного контроля не будет значительным. |

| Предполагаемые и фактические | Бюджет ориентирован на будущее.В нем намечен план действий, которым необходимо следовать в будущем. | Но бюджетный контроль касается фактических результатов. Его цель — подтвердить фактическую производительность. |

| Непрерывность | Составление бюджета — это единовременная работа, выполняемая до наступления бюджетного периода. Однако, в связи с изменением ситуации, бюджет может потребовать пересмотра в течение бюджетного периода. | Осуществление бюджетного контроля включает измерение фактических показателей и сравнение их с целевым показателем для анализа отклонений. Процесс является непрерывным и осуществляется в течение всего бюджетного периода. |

Обеспечение эффективности бюджетного контроля

Бюджетный контроль можно сделать эффективным, если организация может обеспечить следующее:

Установление соответствующего стандарта

Это ключ к успешному составлению бюджета. Многие бюджеты терпят неудачу из-за отсутствия таких стандартов, и некоторые руководители высшего уровня не решаются разрешить подчиненным представлять бюджетные планы, опасаясь, что у них может не быть логической основы для рассмотрения бюджетных запросов.

Обеспечение поддержки высшего руководства

Составление бюджета и управление должны получать безоговорочную поддержку высшего руководства.

Если высшее руководство поддерживает составление бюджета, требует, чтобы отделы и подразделения составляли и защищали свои бюджеты и участвовали в этом обзоре, то бюджеты поощряют управление оповещениями во всей организации.

Участие пользователей в подготовке бюджета

Помимо поддержки высшего руководства, заинтересованные руководители нижних уровней также должны участвовать в его подготовке.Реальное участие в подготовке бюджета необходимо для обеспечения успеха.

Также может оказаться целесообразным дать менеджеру отдела

.Бюджетный контроль | Значение | Цели | Преимущества

Что такое бюджетный контроль?

Бюджетный контроль — это процесс, с помощью которого бюджеты готовятся на будущий период и сравниваются с фактическими показателями для выявления отклонений, если таковые имеются. Сравнение заложенных в бюджете показателей с фактическими цифрами поможет руководству незамедлительно выявить расхождения и предпринять корректирующие действия.

(бюджетный контроль)

Цели бюджетного контроля

Ниже представлены основные цели бюджетного контроля :

1.Определение целей предприятия.

2. Предоставление планов достижения поставленных целей.

3. Координация деятельности различных ведомств.

4. Экономичное и эффективное управление различными отделами и центрами затрат.

: 5. Повышение рентабельности за счет исключения отходов.

6. Централизация системы управления.

7. Исправление отклонений от стандартов сидения.

8. Установление ответственности различных лиц на предприятии.

Обратитесь к этой статье для получения информации о других целях бюджетного контроля: Общие цели бюджетного контроля

Преимущества бюджетного контроля

Бюджетный контроль стал важным инструментом организации для контроля затрат и максимизации прибыли. Некоторые из преимуществ бюджетного контроля :

1. Он определяет цели, планы и политику предприятия. Если нет определенной цели, то усилия будут потрачены зря на достижение каких-то других целей.

2. Бюджетный контроль устанавливает целевые показатели. Каждый отдел вынужден работать эффективно, чтобы достичь поставленной цели. Таким образом, это эффективный метод контроля деятельности различных подразделений бизнес-единицы.

3. Обеспечивает лучшую координацию между различными отделами.

4. В случае, если результаты ниже ожидаемых, бюджетный контроль помогает руководству найти ответственность.

5. Это помогает снизить стоимость производства за счет исключения расточительных расходов.

6. Поощряя понимание затрат среди сотрудников, бюджетный контроль обеспечивает эффективность и экономию.

7. Бюджетный контроль способствует централизованному контролю с децентрализованной деятельностью.

8. Поскольку все спланировано и предусмотрено заранее, это способствует бесперебойной работе предприятия.

9. Он сообщает руководству, где требуются действия для незамедлительного решения проблем.

Недостатки или ограничения бюджетного контроля

Ограничения бюджетного контроля:

1.В условиях инфляции точно подготовить бюджеты действительно сложно.

2. Бюджет предполагает большие расходы, которые малый бизнес не может себе позволить.

3. Бюджеты составляются на будущий период, который всегда является неопределенным. В будущем могут измениться условия, что нарушит бюджеты. Таким образом, неопределенность будущего минимизирует полезность системы бюджетного контроля.

4. Бюджетный контроль — это только инструмент управления. Он не может заменить управление в процессе принятия решений, потому что он не заменяет управление.

5. Успех бюджетного контроля зависит от поддержки высшего руководства. Если не будет поддержки со стороны высшего руководства, то это не удастся.

Дополнительные сведения об ограничениях или недостатках бюджетного контроля см. В этой статье: Недостатки или ограничения бюджетного контроля

.Что такое списание налога за аренду автомобиля для вашего бизнеса? | Малый бизнес

Существуют две общие ситуации, когда арендованный автомобиль используется для бизнеса. Во-первых, вы можете арендовать автомобиль в рамках деловой поездки. Во-вторых, вы также можете арендовать автомобиль как часть повседневной деятельности предприятия, а не как часть деловой поездки, согласно «Налогам на малый бизнес Дж. К. Лассера: ваше полное руководство к лучшему результату» Барбары. Вельтман.

Основная цель бизнеса

Основная цель арендуемого автомобиля должна быть для бизнеса, согласно Налоговой службе.Правило применяется независимо от того, используется ли арендованный автомобиль для путешествий или для повседневной деловой активности. Если арендованный автомобиль используется для каких-либо личных целей, процент стоимости арендованного автомобиля, связанный с личным использованием, должен быть вычтен из суммы, используемой в качестве налогового вычета. В противном случае 100% арендной платы является законным налоговым вычетом.

Преимущества

Преимущества, связанные с арендой автомобиля для вашего бизнеса, включают в себя возможность полностью вычесть арендную плату за израсходованный год, согласно IRS.Если вы покупаете автомобиль, вы должны вычесть его стоимость как капитальные затраты в течение нескольких лет, исходя из ожидаемого срока полезного использования автомобиля. Правила IRS устанавливают временные рамки для различных типов объектов собственности.

Характеристики

Среди других особенностей, связанных с арендой автомобиля для вашего бизнеса, является то, что деньги, которые вы тратите на топливо, подлежат вычету при условии, что автомобиль используется для деловых целей. Сумма денег, которую вы тратите на топливо, подлежит 100-процентному вычету, если автомобиль используется для деловых целей.

Записи

Чтобы получить полное разрешенное налоговое списание за аренду автомобиля для вашего бизнеса, вы должны вести надлежащие записи. К ним относятся квитанции обо всех арендных платежах, расходах на топливо, техническое обслуживание и ремонт.

Заблуждения

Распространенное заблуждение, связанное со списанием налогов и арендой автомобиля для бизнеса, заключается в том, что вычет возможен только тогда, когда автомобиль арендован для поездок и используется за городом. Согласно IRS, даже если автомобиль арендуется в районе, где расположен бизнес, возможно списание затрат на аренду автомобиля, связанных с бизнес-целью или задачей.

.Как списать платежи за транспорт как хозяйственные расходы

Автомобиль может стать одной из самых больших расходов в этом году. Поговорим, какие расходы можно списать, а какие нет.

Можете ли вы списать оплату автомобиля как коммерческие расходы?

Обычно нет. Если вы финансируете автомобиль или покупаете его, вы не можете вычесть ежемесячные расходы по налогам. Это правило применяется, если вы являетесь индивидуальным предпринимателем и используете свой автомобиль в деловых и личных целях.

Если вы работаете не по найму и приобрели автомобиль исключительно по служебным причинам, вы можете списать часть расходов. Имейте в виду, что это больше похоже на служебный автомобиль, а не на автомобиль, которым вы пользуетесь по личным причинам.

IRS часто уделяет повышенное внимание самозанятым, которые заявляют о 100-процентном использовании бизнеса, и это справедливо. Мало того, что ваша поездка на работу никогда не вычитается, но это еще и подрывает веру. Даже самый преданный деловой человек поедет в продуктовый магазин, детский сад или рынок по некоммерческим причинам.

На какие автомобильные расходы можно списать?

Вы можете списать свои мили за год, включая деловые, благотворительные и медицинские поездки. В качестве альтернативы вы можете использовать метод фактических расходов, чтобы вычесть коммерческую часть таких вещей, как газ, нефть, техническое обслуживание и амортизация.

Если вы используете метод фактических расходов в течение первого года, вы должны использовать этот метод для будущих вычетов за срок службы автомобиля. Если вы используете стандартную норму пробега в первый год, вы можете чередовать методы в течение всего срока службы автомобиля.

Могу ли я подать заявку на страхование автомобиля в качестве коммерческих расходов?

Да, если вы используете метод фактических расходов. Вы можете вычесть бизнес-часть расходов на страховку вашего автомобиля. Стандартная ставка пробега уже включает такие расходы, как страховка, бензин и износ.

Могу ли я списать арендные платежи на налоги?

Вы можете вычесть бизнес-часть арендных платежей. Если ваша аренда составляет 400 долларов в месяц и вы используете ее на 50 процентов для бизнеса, вы можете вычесть 2400 долларов (200 долларов на 12 месяцев).

Если существует предоплата или первоначальный взнос по аренде, вы также можете вычесть ее. Но вы должны распределить этот вычет на всю часть аренды.

Вы также можете заявить о пробеге за арендованный автомобиль, умножив пробег по бизнесу на тариф для бизнеса. Если вы сделаете это, вы не сможете вычесть фактические расходы, такие как стоимость самой аренды.

Какие еще расходы на автомобиль я могу вычесть из налогов?

Вычет из пробега — обычно самый ценный вычет, связанный с автомобилем.Но есть и другие. Вы всегда можете вычесть стоимость парковки и дорожные сборы для вашего бизнеса. Вы также можете вычесть проценты по автокредиту и налоги на личную собственность, которые вы платите за служебный автомобиль.

.

Об авторе