Приказ на списание автотранспорта образец заполнения: Акт о списании автотранспортных средств ОС-4а образец заполнения.

Акт о списании автотранспортных средств ОС-4а образец заполнения.

29 апреля 2015 Основные средстваСписание автотранспортного средства оформляется посредством акта списания по форме ОС-4а. Данная типовая форма применяется только в отношении автотранспортных средств. Для других объектов основных средств заполняется акт списания по форме ОС-4.

Акт о списании автотранспортных средств форма ОС-4а бланк – скачать (excel).

В качестве примера предлагаем также скачать образец заполнения ОС-4а при списании автомобиля. Образец можно скачать внизу статьи.

Наиболее частыми причинами списания ТС являются неисправимые поломки, физический или моральный износ. Решение о необходимости снятия с учета принимает специальная комиссия, которая оценивает состояние транспортного средства, оценивает возможность ремонта и его стоимость. Если автотранспорт к дальнейшему использованию не пригоден или его ремонт слишком дорого стоит и его выполнять нецелесообразно с экономической точки зрения, то объект снимается с учета.

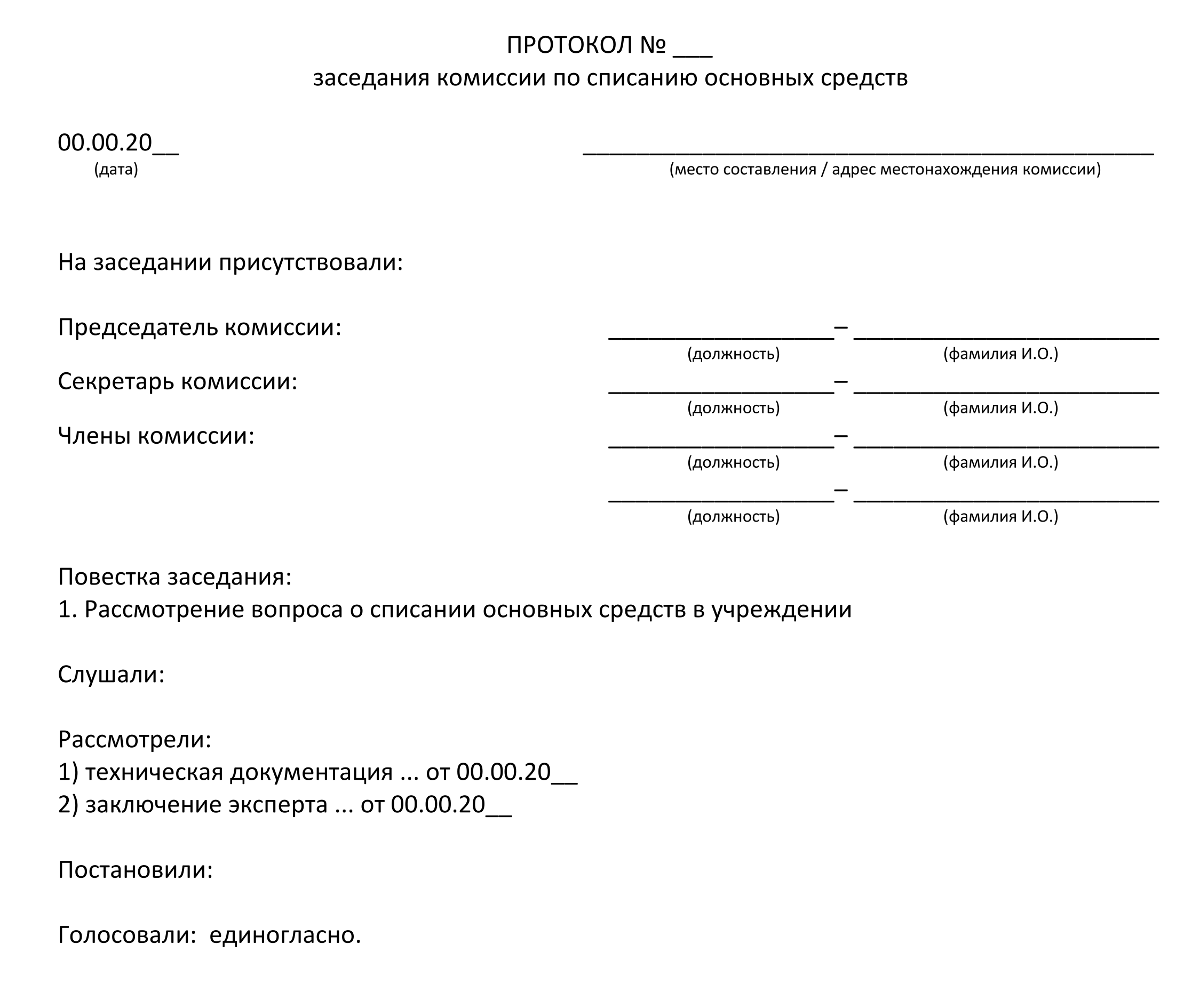

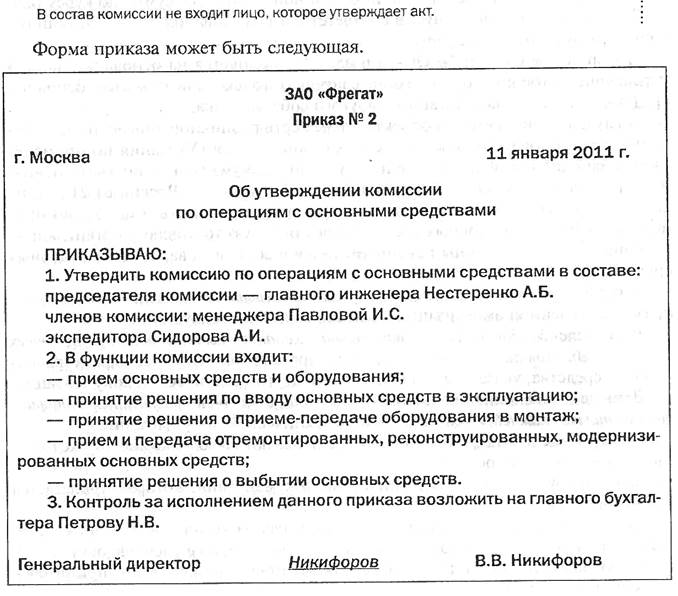

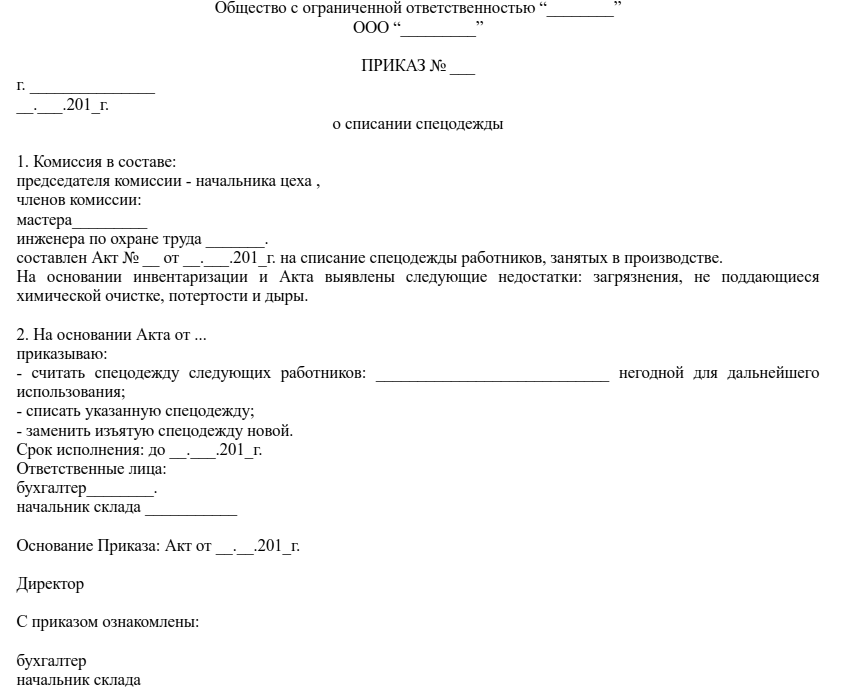

Акт оформляется комиссией, состав которой утверждается приказом руководителя.

Для оформления списания автомобиля необходимо также иметь в наличии приказ руководителя.

Акт заполняется в двух экземплярах: первый передается в бухгалтерию для проведения расчетов по конечному финансовому результату от списания автомобиля, а также выполнения необходимых проводок; второй экземпляра остается у лица, ответственного за данный вид транспорта.

Образец заполнения акта о списании автотранспортных средств ОС-4а

На что нужно обратить внимание при заполнения акта ОС-4а?

Вверху следует указать причину, по которой автомобиль или другой транспорт списывается.

Также нужно вписать должность и ФИО материально-ответственного лица.

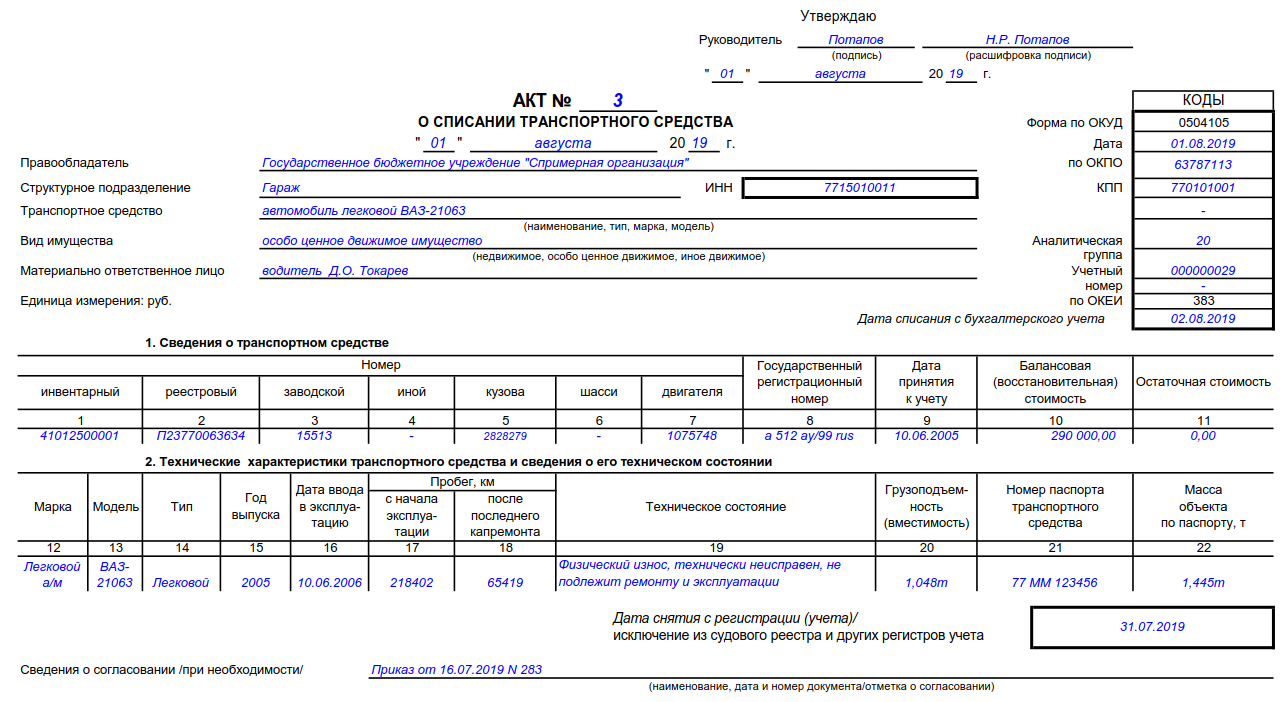

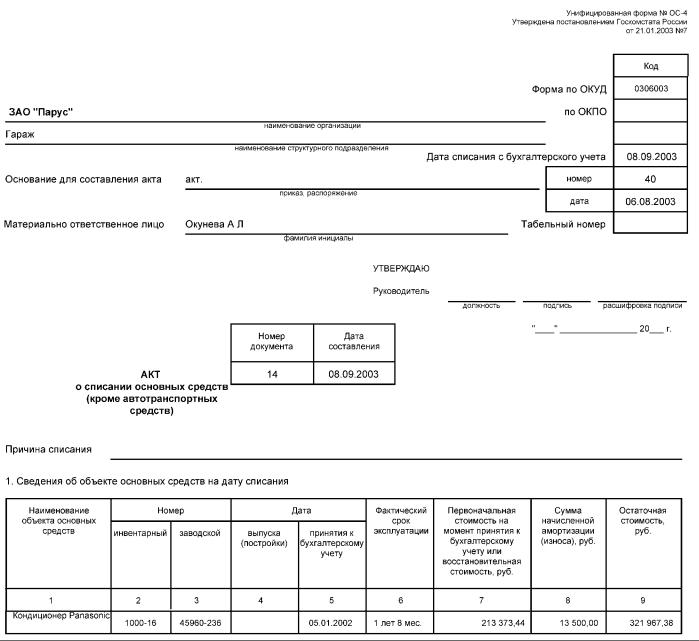

В первом разделе акта списания ТС заполняются сведения о техническом состоянии автомобиля на момент списания – его год выпуска, даты ввода в эксплуатацию, принятия к учету, последнего капремонта. Так как автомобиль стоит на учете в ГИБДД, необходимо снять его с учета, дата снятия с учета прописывается в гр.

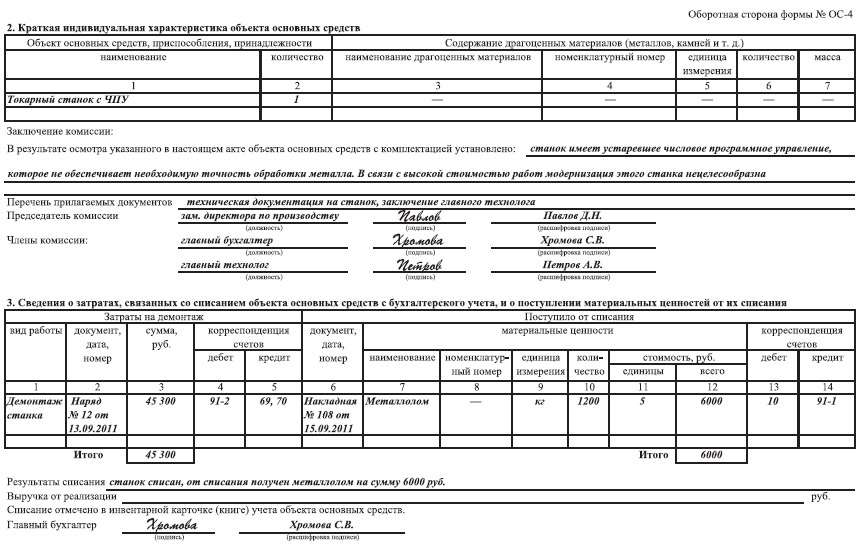

Во втором разделе ОС-4а указывают первоначальную стоимость автотранспортного средства на момент принятия его к учету (дебет сч.01), начисленную на дату списания амортизацию по автомобилю (кредит сч.02), а также остаточную стоимостью (разность первых двух граф).

В третьем разделе бланка ОС-4а указываются краткую характеристику автотранспортного средства, номер двигателя, шасси, техпаспорта, грузоподъемность, масса авто, содержание драгоценных металлов, другие характеристики.

В поле «заключение комиссии» пишется итоговое заключение о необходимости списания автомобиля с указанием причины.

Заполненный таким образом бланк акта о списании автотранспортного средства подписывается всеми членами комиссии. После этого один экземпляр передается в бухгалтерию.

Бухгалтер отражает сведения о затратах на демонтаж и списание автотранспортного средства, а также сведения о поступлениях различных деталей и узлов, оставшихся после списания и пригодных к дальнейшему использованию. Таким детали принимают к учету, их стоимость уменьшает затраты на списание.

Таким детали принимают к учету, их стоимость уменьшает затраты на списание.

В поле «результаты списания» пишется итоговый убыток или прибыль, полученные в результате списания автотранспортного средства.

При этом в инвентарной карточке ТС нужно сделать отметку о снятии с учета. (Скачать образец инвентарной карточки ОС-6 можно по этой ссылке, инвентарной книги для малых предприятий ОС-6б — здесь).

Если автомобиль передается другому лицу (за плату или безвозмездно), то следует оформить акт приема-передачи ОС-1.

Скачать образец

Акт о списании автотранспортного средства ОС-4а образец заполнения – скачать.

Акт о списании автотранспорта форма ОС-4а

По основным средствамАкт о списании автотранспортных средств форма ОС-4а предназначена для оформления процедуры снятия с учета автомобильного транспорта. Заполняется на основании приказа на списание.

Данная форма предназначена исключительно для списания автомобиль и другого автотранспорта. Для других объектов основных средств применяется форма акта ОС-4, подробное заполнение которого рассмотрено в этой статье – здесь можно скачать бланк ОС-4 и образец его заполнения.

Для других объектов основных средств применяется форма акта ОС-4, подробное заполнение которого рассмотрено в этой статье – здесь можно скачать бланк ОС-4 и образец его заполнения.

Для группы однородных объектов заполняется акт списания по форме ОС-4б.

Инструкция по заполнению формы ОС-4а:

Бланк акта состоит из пяти разделов.

Образец заполнения ОС-4а

Заполнение титульного листа формы ОС-4а:

Порядок заполнения идентичен заполнению титульного листа формы ОС-4. В качестве автотранспортного средства прописывается наименование, марка и модель. В качестве причины списания может выступать моральный или физический износ (частичный или полный).

Данные для заполнения отдельных строк нижерасположенных разделов можно взять из акта приема-передачи основного средства форма ОС-1 или группы объектов – ОС-1б.

Заполнение первого раздела акта списания:

1 – год выпуска автомобиля или другого транспорта.

2 – месяц и год ввода в эксплуатацию.

3 – дата, когда автомобиль был принят бухгалтером к учету.

4 – дата капитального ремонта, если проводился.

5 – дата снять с учета в ГИБДД, при этом в ГИБДД выдается документ, подтверждающий, что автотранспорт снят с учета, это документ нужно приложить к бланку акта о списании ОС-4а.

6 – пробег с начала использования в километрах.

7 – пробег после последнего капитального ремонта.

Заполнение второго раздела бланка ОС-4а:

1 – стоимость, по которой автомобиль числится на счете 01 – первоначальная или восстановительная стоимость.

2 – начисленная на дату списания амортизация по автомобилю.

3 – разность между графами 1 и 2.

Заполнение третьего раздела формы ОС-4а:

1 – порядковый номер записи в таблице.

2, 3, 4 – идентификационные номера автотранспортного средства и его деталей (паспортный, двигателя и шасси).

5 – грузоподъемность в килограммах и вместимость в человеках.

6 – масса транспортного средства по техническому паспорту.

7-11 – содержание в составе автомобиля драгоценных камней и металлов. Если таковых нет, то заполнять раздел акта не нужно.

Заключение комиссии: как известно, решение о списании автотранспортного средства принимает специальная комиссия, которая осматривает транспорт, определяет, поддается ли он ремонту, эта же комиссии и заполняет акт списания ОС-4а. В данном поле комиссия пишет свое заключение о необходимости снятия автотранспортного средства по определенной причине. Также отмечается, каким образом объект будет списан.

Перечень документов: приводится перечень документов, которые прилагаются к акту списания, например, дефектная ведомость, руководство по эксплуатации и другие.

Каждый член комиссии ставит на бланке ОС-4а свою подпись.

Заполнение четвертого раздела акта ОС-4а:

Оставшиеся от автомобиля или другого транспорта детали могут быть оприходованы на склад.

1, 2, 3 – номера детали, узла.

4 – наименование детали.

5 – единица измерения.

6 – количество оприходуемых деталей или узлов.

7, 8 – цена за единицу и общая сумма, по которой приняты детали к учету.

Заполнение пятого раздела формы ОС-4а:

Сведения о затратах и поступлениях, связанных со списанием и демонтажом транспортного средства.

1 – вид работ, связанных со списанием автотранспортного средства.

2- номер и дата документа, на основании которого проводятся эти работы.

3, 4 – корреспондирующие счета, участвующие в учете затрат на эти работы.

5 – сумма затрат.

6 – номер и дата документа, на основании которого поступают оставшиеся после демонтажа материальные ценности.

7 – наименование этих ценностей.

8 – номенклатурный номер.

9 – единица измерения.

10 – количество.

11, 12 – стоимость единицы и общая.

13, 14 – корреспондирующие счета, участвующие в операции по оприходованию материальных ценностей.

По итогам заполненной таблицы данного раздела выводятся итоговые суммы расходов и поступлений, на основании которых делается вывод о результатах списания автомобиля.

После того, как объект снят с учета, бухгалтер в инвентарной карточке транспортного средства делает соответствующую пометку. (скачать образец инвентарной карточки ОС-6, скачать образец инвентарной книги.

Скачать образец акта

Скачать образец акта списания автомобиля ОС-4а – ссылка.

Бланк акта списания автотранспорта форма ОС-4а – скачать формате xls.

Образец заполнения формы ОС-4 в 2021 году

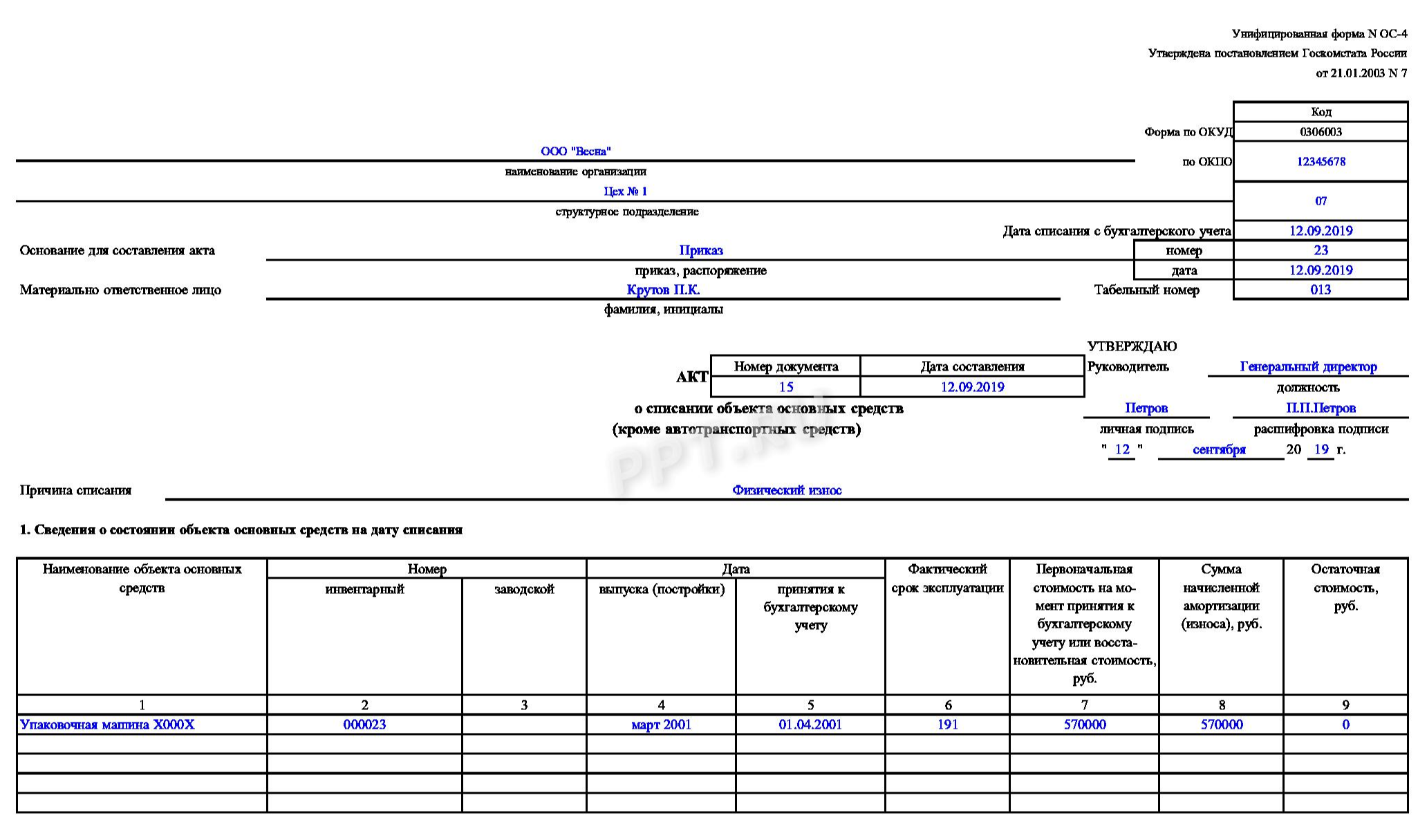

Форма ОС-4 — это акт, который оформляется при выбытии основного средства организации, кроме автотранспорта.

Когда используется форма ОС-4

Прекращение эксплуатации зданий и оборудования в ходе работы организации — обычная практика. В процессе работы возникают ситуации, когда ремонт, реставрация или модернизация объекта являются экономически нецелесообразными. В этом случае принимается решение о списании объекта ОС.

Процедура списания непригодного объекта описана в ПБУ 6/01 и ФСБУ 6/2020 «Основные средства». Проводится в несколько этапов:

Проводится в несколько этапов:

- Созыв специальной комиссии с целью установления факта непригодности здания или оборудования для дальнейшего использования в компании. Комиссия состоит минимум из трех человек, в ее состав обязательно включают материально ответственное за объект лицо. Юридическое лицо вправе пригласить в состав комиссии стороннего эксперта.

- Комиссия выносит свое заключение, на основании которого руководитель издает приказ о выбытии основного средства.

- Члены комиссии составляют акт о списании.

Документ составляется в двух экземплярах, один из которых остается у лица, ответственного за инспектируемый объект ОС, второй передается в бухгалтерию для отражения факта выбытия в бухгалтерском и налоговом учете. В учете расходы и доходы, возникающие при выбытии основного средства, включаются в состав «прочих» и отражаются на счете 91 в корреспонденции со счетом 01.

На основании акта о списании прекращается начисление амортизации основного средства, и объект не учитывается в целях исчисления налога на имущество.

Правила заполнения формы

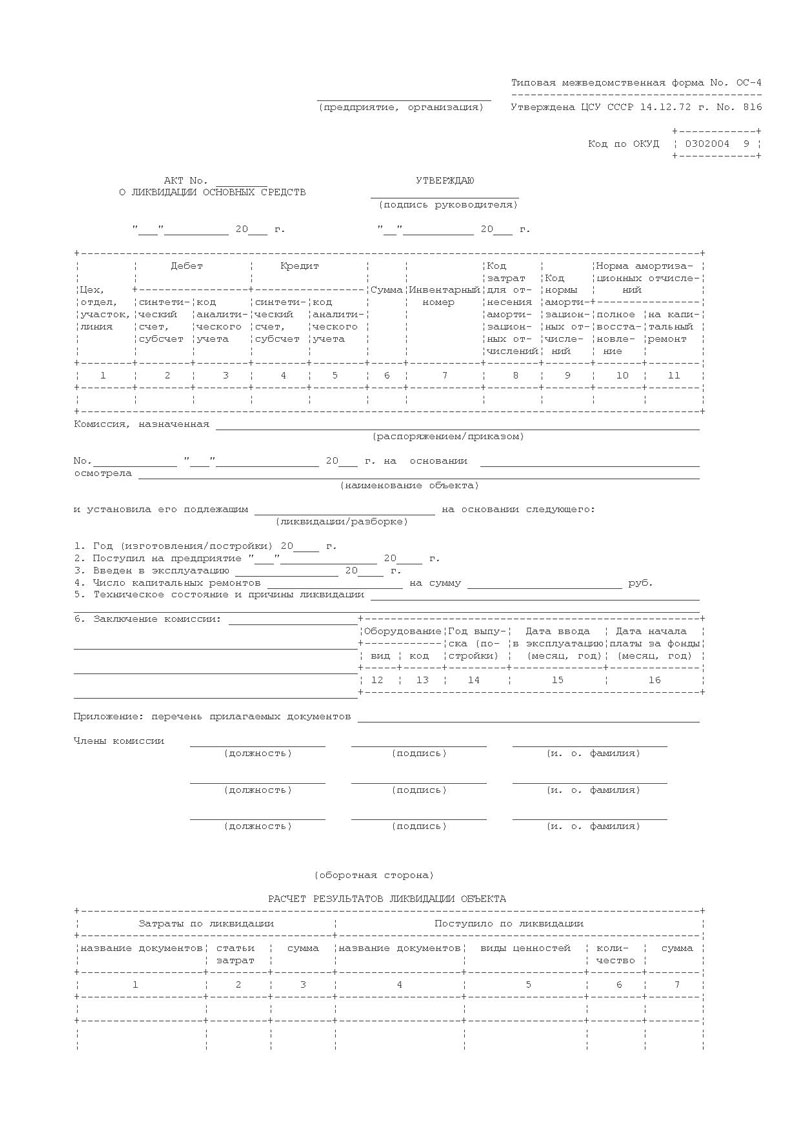

В настоящее время нет установленной формы акта о списании основных средств. Допустимо составление документа в произвольной форме, закрепленной в учетной политике организации. На практике компании часто используют унифицированный акт ОС-4, утвержденный постановлением Госкомстата № 7 от 21.01.2003.

Утвержденная упомянутым нормативным актом унифицированная форма ОС-4 состоит из четырех блоков.

Блок 1. Шапка с реквизитами организации. В этот раздел вносятся основные данные о юридическом лице (название, ИНН, КПП), Ф.И.О. материально ответственного лица, реквизиты приказа — основания для списания и причина выбытия ОС.

Блок 2. Представлен в виде таблицы с девятью графами. Раздел содержит основные сведения о списываемом объекте. Заполняются технические характеристики, фактический срок, в течение которого основное средство эксплуатировалось в организации, и данные бухгалтерского учета о первоначальной и остаточной стоимости ОС, а также начисленной амортизации.

Блок 3. Включает в себя информацию о содержании драгоценных материалов в выбывающем основном средстве. Под таблицей заполняется заключение комиссии о возможности выбытия.

Блок 4. Последняя, четвертая, таблица заполняется показателями о затратах и доходах, связанных с выбытием основного средства. В первую половину включаются расходы на демонтаж с указанием подтверждающих первичных документов и бухгалтерских проводок. Во второй половине отражаются доходы от списания ОС. Как правило, это оприходование деталей оборудования в качестве материальных ценностей. Такое поступление отражается по рыночной стоимости ТМЦ.

Заполненный акт по форме ОС-4 в обязательном порядке содержит подписи членов комиссии и визируется руководителем и главным бухгалтером организации.

Вам в помощь образцы, бланки для скачивания

Правовые документы

Акт на списание транспортного средства ос 4а. Акт о списании автотранспортных средств. Инструкция по заполнению акта о списании

Рано или поздно любое имущество компании подлежит списанию.

Необходимость проведения процедуры такого характера появляется в ситуации, когда основные средства перестают приносить доход.

Это быстро и бесплатно!

Оформление акта о списании требуется тогда, когда появляется необходимость снятия с учета основных средств с баланса предприятия.

К последним можно отнести практически любое имущество компании, выраженное в неденежной форме.

Важно учесть, что для списание автотранспортных средств следует использовать специальную форму бланка — ОС-4а.

Документ составляется в нескольких экземплярах . Один остается у сотрудников склада, другой передается в отдел бухгалтерии для внесения изменений в соответствующий учет.

Форма ОС-4а используется в ситуации, при которой автомобиль становится непригодным к использованию. Важно учесть, что данная форма применяется только при условии, что ОС — это автотранспортное средство.

Для остального имущества используется другой образец акта – или

Необходимость создания специального унифицированного бланка обусловлена наличием значительного количества характеристик автотранспортных средств. Среди таковых нужно отметить:

Среди таковых нужно отметить:

- данные о снятии с учета в ГИБДД;

- информация о пробеге ТС ;

- сведения о деталях объекта, его номерах и т.д

Кто оформляет?

Акт, оформленный по форме ОС-4а, заполняет ответственный за совершение подобных действий специалис т.

В данном случае в качестве такового может выступать сотрудник отдела бухгалтерии.

Такая необходимость обусловлена тем, что любые действия, которые проводятся с основными средствами, обязательно должны отражаться в бухгалтерском и налоговом учете.

Важно учесть, что перед тем как списать транспортное средство, создается специальная . В нее должно входить минимум 3 человека. Цель ее создания — определение необходимости списания автомобиля, оценка его состояния.

Формирование комиссии происходит после издания соответствующего приказа , оформленного руководителем компании.

Только после того, как членами комиссии делается вывод о необходимости списания автотранспортного средства, составляется акт унифицированной формы ОС-4а.

По окончанию оценки состояния автотранспортного имущества членами комиссии составляется специальное , в котором отображается информация о полученных результатах.

Оно передается руководству фирмы. Могут возникать ситуации, при которых у членов комиссии появляются сомнения по поводу необходимости списания автотранспортного имущества. Такие проблемы решаются руководителями компании.

Подробное заполнение унифицированной формы ОС-4а

В начале акта указываются общие данные. Среди таковых нужно выделить следующие:

- сведения о компании, которой принадлежит автотранспортное средство — ее полное название и организационно-правовая форма;

- дата составления акта и его порядковый номер;

- должность и инициалы лица, ответственного за утверждение акта;

- характеристики ТС — регистрационный, инвентарный, заводской номер, его модель;

- причина, по которой возникла необходимость списания автомобиля;

- ФИО и должности лиц, несущих материальную ответственность (при наличии).

Дальнейшая часть акта состоит из таблиц . В каждую из них вносится определенная информация.

Таблица 1.

В ней указываются следующие данные:

Таблица 2.

В ней отражаются финансовые характеристики . Среди таковых нужно выделить следующие:

- стоимость авто на момент начала эксплуатации в компании;

- сумма амортизации;

- остаточная стоимость автомобиля.

Таблица 3.

Включает в себя информацию об основных характеристиках авто . К таковым относятся:

- данные из паспорта ТС;

- любая информация о автотранспортном средстве (по усмотрению руководства фирмы).

Указывается информация о номере шасси и двигателе автомобиля. Также описывается масса транспортного средства, его вместимость и грузоподъемность.

Если в составе имущества присутствуют драгоценные материалы , также делается отметка об их количестве и характеристиках.

В конце таблицы заключение о необходимости списания автомобиля вписывают члены комиссии. Вместе с этим они оставляют в документе свои личные подписи.

Вместе с этим они оставляют в документе свои личные подписи.

Таблица 4.

В нее вносится информация об элементах автотранспортного средства , которые пригодны для дальнейшего использования.

Указываются сведения о наименовании таких деталей, их количестве и основных характеристиках.

Таблица 5.

Включает в себя данные о расходах , которые понесла компания в связи с списанием объекта.

В конце таблиц также указываются инициалы и должности членов и председателя комиссии.

Акт на списание автомобиля (ОС-4А) – унифицированный документ для утилизации (списания) транспортного средства организации. В данной статье мы разберем особенности его оформления и предоставим бланк и образец заполнения.

Где используется акт списания автомобиля?- Поломка транспортного средства, которая не может быть устранена.

- Любой вид износа.

- Дефект транспортного средства не подлежащий ремонту.

При этом чтобы оценить степень износа и непригодности транспорта к дальнейшему использованию, производится оценка специальной инстанцией. Управляющий компании пишет приказ о списывании объекта (у нас можно найти этот пример). Производится заполнение комиссией акта ОС-4а в 2 экземплярах, где первый отдается бухгалтеру, а второй остается у председателя экспертной комиссии (назначенной руководителем организации). Результаты списания автомобиля отражаются в инвентарной карточке учета основных средств по форме: ОС-6, ОС-6а или ОС-6б. Скачать образец инвентарной карточки можно в данной статье: “ “.

Управляющий компании пишет приказ о списывании объекта (у нас можно найти этот пример). Производится заполнение комиссией акта ОС-4а в 2 экземплярах, где первый отдается бухгалтеру, а второй остается у председателя экспертной комиссии (назначенной руководителем организации). Результаты списания автомобиля отражаются в инвентарной карточке учета основных средств по форме: ОС-6, ОС-6а или ОС-6б. Скачать образец инвентарной карточки можно в данной статье: “ “.

Заполнение первой титульной страницы документа

- Здесь важно указать наименование компании или отдела.

- Номер и дата создания документа.

- Указать наименование и серийный номер транспортного средства.

- Причина, по которой происходит списание.

- Номерные знаки транспортного средства.

- Инициалы и занимаемая должность руководителя.

Раздел 1. Общие сведения о транспортном средстве

В разделе 1 отражаются общие сведения о списанном транспортном средстве: год выпуска, дата начала эксплуатации, дата принятия на учет, дата проведения капитального ремонта, дата снятия с учета из ГИБДД, километраж (пробег) с момента начала использования или ремонта.

Раздел 2. Стоимость автомобиля на дату списания

В данном разделе описываются стоимостные характеристики автомобиля: первоначальная цена, восстановительная цена после переоценки, амортизация на момент начала использования транспорта, остаточная стоимость на дату списания.

Пример заполнения титульной страницы

Раздел 3. Краткая характеристика объекта основных средств (показатели объекта)

В разделе сжато отражаются характеристики подлежащего списания автомобиля: порядковый номер, ПТС, номера мотора и шасси, грузоподъемность, масса, содержание драгоценного материала (в оборудовании и электроники). Важным пунктом документа является фиксация факт решения экспертной комиссии по оценке транспортного средства.

Пример заполнения характеристик автомобиля

Раздел 4. Бухгалтерский учет демонтированых деталей

В данном разделе указываются все демонтированные детали автотранспортного средства: их номерные знака, количество и стоимость.

Раздел 5. Понесенные затраты при списании автомобиля

Отражаются все издержки по списанию транспортного средства: вид работы по демонтажу, соответствующий вид документации,корр. счета, сумма затрат, документация о принятии детали на учет, название детали и его номер, количество, стоимость всех, бухгалтерские проводки. После этого фиксируются итоговые данные по списанию транспортного средства, при этом учитывая остаточную цену объекта, цену проделанных работ по разборке с суммой использующихся деталей.

Пример заполнения формы ОС-4а

Практически все организации в процессе функционирования используют транспортные средства. Учет их ведется по первоначальной стоимости (сумме расходов на покупку). На каждое транспортное средство заводится инвентарная карточка, в которой затем фиксируются все касающиеся его изменения.

Даже при бережном отношении к транспортным средствам срок службы его относительно невелик — 6-7 лет, по истечении которых принимается решение о его списании. Транспортное средство списывается организацией в случае его прихода в негодность в результате аварий, износа или нарушения соответствующих условий использования.

Транспортное средство списывается организацией в случае его прихода в негодность в результате аварий, износа или нарушения соответствующих условий использования.

Для учета списания транспортных средств оформляется акт по форме ОС-4а.

| Форма ОС-4а бланк | |

Внизу статьи можно скачать образец заполнения формы ОС-4а при списании автомобиля.

Бланк ОС-4а используется исключительно для ТС, для других объектов основных средств следует заполнять .

Решение списать транспортное средство принимает специально созданная руководителем организации комиссия. Она дает оценку физическому состоянию транспорта и решает, подлежит ли оно ремонту. Если подлежит, но ремонт дорогостоящий и делать его не выгодно для организации, то объект снимается с учета.

Комиссия по итогам проверки составляет два экземпляра акта списания ОС-4а. Одни для сотрудника, который отвечает за сохранность ТС, второй остается в бухгалтерии.

Если автомобиль выбывает с предприятия не в результате морального или физического износа, то его следует не списывать, а снять с учета на основании акта приема-передачи ОС-1, бланк и образец которого можно скачать .

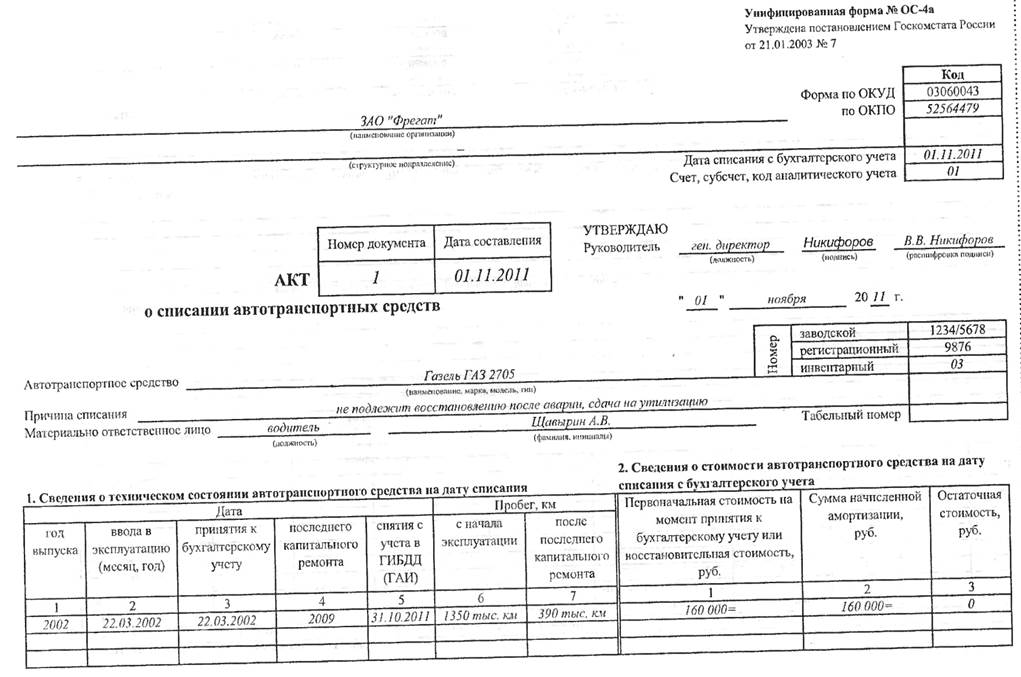

Образец заполнения акта о списании автотранспортных средств ОС-4а

В верхней части акта формы ОС-4а указывается полное наименование и соответствующее структурное подразделение организации, номер документа дата составления, указываются причина списания и материально-ответственные лица.

В первом разделе бланка ОС-4а содержатся основные сведения о списываемом средстве.

Во втором указывается краткая характеристика объекта основных средств, то есть номер технического паспорта автомобиля, номер двигателя, шасси, грузоподъемность, вместительность, масса объекта.

В разделе «Сведения о стоимости транспортного средства» необходимо указать первоначальную стоимость автомобиля, сумму начисленной амортизации и остаточную стоимость.

После заполнения комиссией разделов составляется заключение о необходимости списать автотранспортное средство, указываются причины и прилагаются необходимые документы.

Часть деталей и узлов автотранспортного средства может быть демонтирована и принята после ликвидации к учету. Сведения о них, их стоимость указывают в четвертом разделе бланка акта списания ОС-4а.

Стоимость объекта основных средств, который не будет приносить предприятию доход в будущем, подлежит списанию с учета. Документом, который подтверждает списание основных средств, может быть, например, акт о списании (ликвидации) объекта основных средств. Допускается использовать в деятельности или взять как образец для заполнения собственного шаблона такого первичного документа типовую форму акта: для списания основных средств применяется форма ОС-4 , но не для всех. Для списания автотранспортных средств придумали отдельный документ – это форма № ОС-4а. Вы можете дополнить форму необходимыми вам реквизитами и создать свой бланк, если по каким-то причинам не хотите воспользоваться унифицированной формой № ОС-4а.

Кроме того, если компания ликвидирует транспортное средство, то она должна снять его с учета в Госавтоинспекции. В унифицированной форме бланка о списании автотранспортных средств (форма № ОС-4а) содержится реквизит «дата снятия с учета в ГИБДД (ГАИ)». Если вы разрабатываете первичный документ самостоятельно, не забудьте добавить эту строку, которая будет содержать данные о моменте снятия транспорта с учета.

В унифицированной форме бланка о списании автотранспортных средств (форма № ОС-4а) содержится реквизит «дата снятия с учета в ГИБДД (ГАИ)». Если вы разрабатываете первичный документ самостоятельно, не забудьте добавить эту строку, которая будет содержать данные о моменте снятия транспорта с учета.

Решение о ликвидации автотранспортных средств должно быть оформлено приказом (распоряжением) руководителя о такой ликвидации. Сведения о выбытии также необходимо внести в документы, которые оформляются компанией для учета наличия и движения основных средств. Оформлением данных документов должна заниматься специальная комиссия по контролю за выбытием объектов основных средств.

Образец заполнения формы ОС-4а

В шапке акта о списании автотранспортных средств (ф. 0306004) заполните название организации, код по ОКПО, дату списания ОС с бухучета, счет, субсчет, код аналитического учета. Далее идет подпись руководителя, номер документа и дата составления.

Основная часть формы бланка ОС- 4а содержит 5 таблиц. Прежде чем приступить к их заполнению, подробно опишите автотранспортное средство: марка, модель, номера (заводской, регистрационный и т.п.). Сведения заверяет подписью материально ответственное лицо.

Прежде чем приступить к их заполнению, подробно опишите автотранспортное средство: марка, модель, номера (заводской, регистрационный и т.п.). Сведения заверяет подписью материально ответственное лицо.

Таблица 1 состоит из 7 граф и содержит сведения о техническом состоянии автомобиля на момент списания. Таблица 2 содержит сведения о стоимости: первоначальная стоимость автомобиля, сумма начисленной амортизации , остаточная стоимость.

Таблица 3 «Краткая характеристика объекта основных средств» состоит из 11 граф и содержит информацию о номере техпаспорта, номере двигателя, грузоподъемности автомобиля и его массе. Под таблицей предусмотрены строки для подробного описания других характеристик машины, заключения комиссии, перечня прилагаемых документов. Председатель и члены комиссии должны поставить свои подписи.

Таблица 4 «Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов» состоит из 9 граф и содержит характеристики деталей.

Таблица 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухучета» состоит из информации о затратах, понесенных на демонтаж и их списание, и о том, что поступило от их списания.

Под таблицами необходимо подвести итоги: каковы результаты списания, выручка от реализации . Главный бухгалтер предприятия подписывает акт.

Если вы заполняете акт впервые, потратьте немного времени и ознакомьтесь с образцом заполнения акта на списание автотранспортных средств. Предварительно изучив образец заполнения формы ОС-4а, вы быстро заполните бланк и не допустите ошибок.

Оформление акта о списании автотранспортных средств происходит тогда, когда на предприятии возникает необходимость списать автомобили и другие средства передвижения. Обычно причинами списания является либо физический, либо моральный износ техники. В числе прочего, обстоятельствами, обосновывающими снятие транспортного средства с учета, могут быть неустранимые поломки, дефекты, не подлежащие ремонту, похищение автомобиля и т.д.

ФАЙЛЫ

Кто составляет акт на списание авто средств

Оформлением данного документа занимается специалист бухгалтерского отдела. Связано это с тем, что любое списание основных средств предприятия подлежит бухгалтерскому и налоговому учету. Однако предварительно для удостоверения причин списания автотранспортного средства, в организации создается специальная комиссия. Приказ на ее формирование выписывает руководитель. В нее обязательно должен войти профильный специалист (механик, водитель и т.п.), а также сотрудники других структурных подразделений.

Связано это с тем, что любое списание основных средств предприятия подлежит бухгалтерскому и налоговому учету. Однако предварительно для удостоверения причин списания автотранспортного средства, в организации создается специальная комиссия. Приказ на ее формирование выписывает руководитель. В нее обязательно должен войти профильный специалист (механик, водитель и т.п.), а также сотрудники других структурных подразделений.

После заключения комиссии о невозможности дальнейшего использования автотранспортного средства, составляется акт о списании.

Как правило, на крупных предприятиях все действия комиссии подчинены определенному, строго установленному алгоритму.

Основные правила составления акта о списании авто средств

Данный документ не имеет унифицированного образца, обязательного к использованию, поэтому каждое предприятие вправе самостоятельно разработать собственный шаблон акта или же писать его в свободной форме. Главное требование – в нем должны содержаться сведения о предприятии, на балансе которого числится списываемый транспорт, а также подробная информация об объекте списания. Кроме того, документ должен иметь подписи всех членов комиссии и утверждающий автограф руководителя предприятия. В дальнейшем факт списания необходимо отразить в инвентарной документации.

Кроме того, документ должен иметь подписи всех членов комиссии и утверждающий автограф руководителя предприятия. В дальнейшем факт списания необходимо отразить в инвентарной документации.

Акт о списании принято создавать в одном экземпляре, который передается в бухгалтерию организации.

Инструкция по заполнению акта о списании

- В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса.

- Затем вписывается номер документа по внутреннему документообороту, а также дата его составления.

- В табличке справа указывается должность, фамилия, имя, отчество руководителя , который, после оформления акта его утвердит.

- Далее идет информация, касающаяся непосредственно транспортного средства : его модель и номера (заводской, инвентарный, регистрационный).

- Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются.

Первая таблица

Ниже в документе находится первая таблица, куда вносится дата выпуска и ввода в эксплуатацию, дата принятия к бухгалтерскому учету в данной фирме, а также сведения о последнем кап. ремонте, снятии с учета в ГИБДД и всего, что касается пробега.

Вторая таблица

Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией).

Третья таблица

В ней содержится краткая характеристика объекта.

- Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов.

- Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника).

- Далее комиссия вписывает в документ свое заключение о необходимости списания , а также указывают прилагаемые к акту документы.

Затем все члены комиссии удостоверяют акт своими подписями .

Затем все члены комиссии удостоверяют акт своими подписями .

Четвёртая таблица

В четвертую таблицу под названием «Сведения о принятии к учету демонтированных деталей» вносится все, что касается элементов и узлов, которые остаются после разбора автотранспортного средства и которые могут пригодиться в дальнейшей работе предприятия. Здесь вписывается их наименование, краткая характеристика и количество.

Пятая таблица

В пятой таблице указывается информация о расходах, понесенных в связи со снятием с учета автомобиля, и также стоимость товарно-материальных ценностей, поступивших на склад компании после разборки и поставленных на учет.

- Общие затраты, понесенные в ходе списания, высчитываются через сложение остаточной стоимости списываемого объекта и трат на его разбор и вычитание из полученной суммы поступлений от материальных ценностей по списанию.

- Далее отражается результат списания (плюсовой или минусовой) с точным указанием суммы.

Под заполненным документом главный бухгалтер предприятия ставит свою подпись, а затем акт передается руководителю для заверения.

Образец акта о списании автотранспортных средств в 2021 году. Бланк для заполнения

Акт о списании автотранспортных средств по форме ОС-4а является способом снятия с баланса предприятий и организаций автомобилей, которые в силу износа или необратимых повреждений стали непригодными для их дальнейшего использования.Файлы в .XLS:Бланк акта о списании автотранспортных средствОбразец акта о списании автотранспортных средств

Назначение акта о списании

Автотранспортные средства, находящиеся на балансе предприятий и организаций, относятся к категории основных средств, выбытие которых должно быть оформлено особым образом ввиду особых характеристик этих основных средств.

Первое в этом списке особых характеристик – это нахождение автомобилей на учете в ГИБДД. Сам факт учета и регистрации автомобилей порождает для их собственников ряд обязанностей, таких как уплата налога, прохождение техосмотра и т. д. До тех пор, пока автомобиль числится на балансе предприятия, вышеперечисленные обязанности должны исполняться. Естественно, что прохождение осмотра и проведение техосмотра в отношении автомобилей, которые фактически не используются, крайне убыточно.

д. До тех пор, пока автомобиль числится на балансе предприятия, вышеперечисленные обязанности должны исполняться. Естественно, что прохождение осмотра и проведение техосмотра в отношении автомобилей, которые фактически не используются, крайне убыточно.

Кроме того, автомобиль – это совокупность номерных узлов и агрегатов, отраженных в регистрационных документах автомобиля. Аннулирование этих регистрационных документов, а также снятие автотранспортных средств с налогового учета – это операция, которую проводят государственные органы.

С учетом многоэтапности процедуры снятия автомобилей с учета Постановлением №7 Госкомстата РФ от 21.01.2003 года была разработана специальная форма ОС-4а.

В настоящее время указанная форма не является обязательной к применению, но сохраняет свою функциональность, а потому не только широко используется, но и рекомендуется. Однако предприятия и организации вправе отказаться от применения формы ОС-4а, отдав предпочтение самостоятельно разработанным формам.

Составление акта

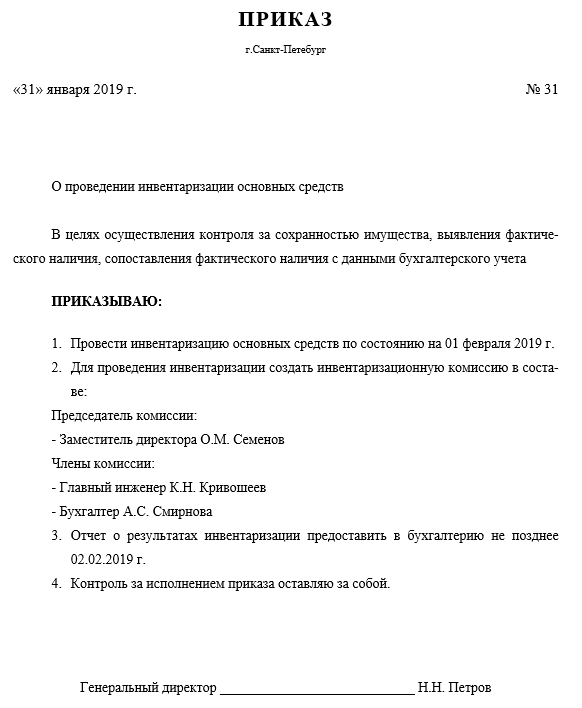

Процедура списания автотранспортных средств начинается с создания специальной комиссии, в состав которой могут входить от двух до четырех членов. Состав комиссии определяется руководителем предприятия или организации и, как правило, включает в себя профильных специалистов и руководителей среднего звена. Об особенностях составления приказа о создании комиссии мы рассказали здесь.

В процессе подготовки комиссия должна:

- достоверно установить, что автотранспортное средство непригодно к дальнейшей эксплуатации, а потому подлежит списанию;

- определить затраты предприятия на демонтаж;

- определить суммы, которые должны поступить предприятию в результате демонтажа и возможного отчуждения узлов и агрегатов автомобиля, либо любых частей транспортного средства.

Результаты работы комиссии ложатся в основу акта, на основании которого бухгалтерия снимает автомобиль с баланса. По сути, составление акта о списании автотранспортных средств сводится к заполнению 3-страничной формы ОС-4а.

Первая страница формы включает в себя следующие сведения:

- наименование предприятия или организации, наименование структурного подразделения, ОКУД и ОКПО;

- номер акта;

- дату и место составления акта;

- данные о списываемом транспортном средстве – вид, модель, марка, регистрационный номер, инвентаризационный номер;

- основания для списания – износ, не подлежащая ремонту поломка или поломка, стоимость ремонта которой не будет соответствовать степени износа автомобиля и т.д.;

- ФИО материально ответственного лица.

В первую таблицу первой страницы формы вносятся:

- дата выпуска автотранспортного средства;

- дата начала эксплуатации автомобиля;

- дата постановки на баланс;

- даты капитальных ремонтов;

- сведения о пробеге;

- дата снятия с учета в ГИБДД.

Вторая таблица первой страницы включает в себя:

- сведения о стоимости ТС на момент принятия на баланс;

- сумму амортизации;

- остаточную стоимость ТС.

/OEBPS/Images/02.jpg)

Вторая страница формы ОС-4а предназначена для внесения в нее сведений о характеристиках транспортного средства, а именно:

- номера техпаспорта;

- номеров двигателя и шасси;

- грузоподъемность ТС, его вместимость и масса в соответствии с данными, указанными в паспорте ТС;

- сведения о драгоценных металлах, содержащихся в деталях, узлах и агрегатах автомобиля;

- номенклатурный номер ТС и т.д.

Если существуют иные характеристики ТС, не предусмотренные таблицей, то их следует вписать в поля, расположенные под таблицей. Каждому из членов комиссии потребуется проставить свою подпись на странице в подтверждение достоверности сведений, включенных в таблицы.

Третья страница формы ОС-4а предназначена для внесения в нее сведений относительно принятия к бухгалтерскому учета снятых со списываемого ТС деталей, узлов и агрегатов. Поскольку страница относится к принятию на бухгалтерский учет, то заполняется она бухгалтером, который вносит в первую таблицу страницы 3:

- номенклатурный, каталожный и порядковый номер принимаемых деталей;

- их наименования, единицу измерения, количество и стоимость.

Во вторую таблицу страницы 3 вносятся:

- сведения о затратах на списание ТС и о поступивших в результате списания материальных ценностях;

- вид демонтажных работ;

- сведения о документе, подтверждающем проведение демонтажных работ;

- дебет и кредит и т.д. в соответствии с графами, предусмотренными формой.

Акт подписывается председателем и членами комиссии, главным бухгалтером и руководителем предприятия или организации.

Как заполнять путевой лист грузового автомобиля в 2021 году

К путевому листу №. Указывается номер и дата путевого листа: 03-55 от 30 мая 2019 г.

Результат по второму заказчику. Заказчик указывает все параметры заказа: время водителя, потраченное на его заказ, ездки, пробег, тариф, по которому работает водитель и т.д.

Время оплачиваемое. Это время, потраченное непосредственно на выполнение заказа (от прибытия к заказчику до убытия). В примере: 1 ч 20 мин.

В примере: 1 ч 20 мин.

Ездки. Указываем количество ездок с грузом: 1.

Экспедитор. Если был экспедитор, указываем это. У нас: нет.

Пробег (всего, с грузом). Указываем расстояние между грузоотправителем и грузополучателем. В примере: пробег всего – 25 км., пробег с грузом – 20 км.

Перепробег. У автомобиля в рабочее время может быть перепробег (т.е. водитель проехал значительно большее расстояние, чем было предусмотрено заданием). Это может происходить по разным обстоятельствам: от «заблудился» или «объезжал пробку» до каких-то чрезвычайных ситуаций. В любом случае, перепробег должен быть зафиксирован в путевом листе и проанализирован начальством. В нашем примере перепробега не было. Ставим прочерк.

Тонны. Вес груза. В примере: 0,5.

Т-км. Умножаем пробег а втомобиля с грузом на массу перевезенного груза (значение колонки 49 умножаем на значение колонки 51). В примере: 20 х 0,5 = 10.

В примере: 20 х 0,5 = 10.

Всего к оплате. Итоговая сумма к оплате (время умножаем на тариф). В примере: 600-00 р.

Выполнено. Время, потраченное водителем на выполнение заказа. В примере: 1 ч 20 мин.

Тариф. Указываем, сколько стоит час работы грузовика. В примере: 450-00 р.

Таксировщик. Подпись таксировщика компании. Если такового нет, подписывает лицо, уполномоченное на это (обычно диспетчер или бухгалтер). К.К. Коровин.

Начальник эксплуатации. Если начальника эксплуатации в компании нет, подписывает уполномоченное на то лицо. Ю.А. Ковалев.

Талон первого заказчика

Акт на списание автотранспортных средств образец заполнения

Акт о списании автотранспорта ОС-4а

Основные средства, пришедшие в негодность или морально устаревшие, списываются с учета. При этом оформляется акт о списании основных средств ОС-4, ОС-4а или ОС-4б. Последняя форма заполняется при списании группы объектов (кроме автотранспорта), вторая форма заполняется только для автотранспортных средств, первая форма наиболее часто используется, заполняется на все остальные одиночные объекты. Порядок заполнения формы ОС-4 разобран в этой статье. Ниже подробнее рассмотрим форму ОС-4а. Скачать бланк этой формы можно в конце статьи. Там же можно найти заполненный образец акт о списания автотранспортных средств, который оформлен для легкового автомобиля.

Последняя форма заполняется при списании группы объектов (кроме автотранспорта), вторая форма заполняется только для автотранспортных средств, первая форма наиболее часто используется, заполняется на все остальные одиночные объекты. Порядок заполнения формы ОС-4 разобран в этой статье. Ниже подробнее рассмотрим форму ОС-4а. Скачать бланк этой формы можно в конце статьи. Там же можно найти заполненный образец акт о списания автотранспортных средств, который оформлен для легкового автомобиля.

Для списания объекта основных средств создается комиссия, которая осматривает автомобильный транспорт, пришедший в негодность и устаревший, оценивает возможность его восстановления, ремонта, выносит решение о его негодности и последующем списании.

Заполняется акт по форме ОС-4а в двух экземплярах: один для бухгалтерии, которая произведет необходимые проводки по списанию автотранспорта, второй для материально-ответственного лица.

Транспортное средство отличается от прочих объектов основных средств тем, что все автомобили подлежат постановке на учет в Госавтоинспекции. Поэтому при списании автомобиля необходимо его снять с учета в Государственной инспекции безопасности дорожного движения МВД РФ. Полученный от Госавтоинспекции документ, подтверждающий снятие с учета, необходимо приложить к экземпляру акта о списании автотранспортных средств ОС-4а, предназначенному для бухгалтерии.

Поэтому при списании автомобиля необходимо его снять с учета в Государственной инспекции безопасности дорожного движения МВД РФ. Полученный от Госавтоинспекции документ, подтверждающий снятие с учета, необходимо приложить к экземпляру акта о списании автотранспортных средств ОС-4а, предназначенному для бухгалтерии.

После того, как объект списан, в инвентарной карточке делается соответствующая пометка. Скачать образец формы ОС-6 можно здесь. образец инвентарной книги ОС-6б — по ссылке .

Также должен быть оформлен приказ на списание основного средства, образец которого можно скачать здесь .

Образец заполнения акта о списании автомобиля ОС-4а

Бланк акта по форме ОС-4а имеет титульную часть и пять разделов.

В титульной части указываются сведения об организации – владельце автомобиля, а также о самом автомобиле: название, марка, его номера (регистрационный, заводской, инвентарный).

В качестве причины списания автотранспортных средств может быть указано, например, «моральный износ», «механические повреждения», «физический износ» и т. д.

д.1. Сведения о техническом состоянии автотранспортных средств на дату списания

Заполняются сведения о транспорте на момент списания с учета, указываются следующие данные:

2. Сведения о стоимости автомобиля на дату списания

В этом разделе бланка ОС-4а следует заполнить три графы, касающиеся стоимостных показателей:

3. Краткая характеристика транспортного средства

Отражается информация об транспортном средстве, включая наличие в составе драгоценных материалов.

В специально отведенном поле «другие характеристики» может быть отражена любая прочая информация, касающаяся автомобиля.

В конце комиссия пишет свое заключение о необходимости списать объект. Все члены комиссии ставят свои подписи (включая председателя).

4. Сведения о принятии к учету демонтированных деталей

При списании автотранспорта проводится демонтаж, после которого могут остаться детали и узлы, которые могут понадобиться в дальнейшем, такие детали приходуются для дальнейшего использования.

В таблице четвертого раздела приводится перечень оставшихся после демонтажа деталей с их краткой характеристикой.

5. Сведения о затратах

Данный раздел заполняется аналогично третьему разделу формы ОС-4. Здесь отражаются затраты на демонтаж и списание, а также поступления от демонтажа в виде материальных ценностей, которые могут быть использованы в дальнейшем.

В результате списания может быть выявлен результат (положительный или отрицательный). Общие затраты, связанные со списанием автотранспорта, получаются путем сложений остаточной стоимости автомобиля и затрат на демонтаж, от полученной величины отнимаются поступление материальных ценностей от списания.

Результат списания отражается внизу третьей страницы.

В инвентарной карточке делается отметка о выбытии автотранспортного средства, главный бухгалтер ставит при этом подпись.

После заполнения акта о списании автомобиля форма ОС-4а руководитель утверждает документ, отметка об утверждении делается на титульном листе формы ОС-4а.

В качестве примера нами был заполнен акт списания автомобиля, образец которого можно скачать ниже.

Если для выбытия объекта используется акт списания, то для принятия основного средства к учету заполняется акт приема-передачи, скачать бланки и образцы можно по ссылкам: форма ОС-1. форма ОС-1а (для зданий, сооружений) .

Акт о списании автотранспортных средств форма ОС-4а образец заполнения — скачать .

Скачать бланк унифицированной формы ОС-4а — ссылка .

Акт списания ОС-4а (для автотранспортного средства)

Акт о списании автотранспортного средства форма ОС-4а используется для оформления выбытия объекта с предприятия. Такая необходимость может возникнуть, например, в связи с моральным или физическим износом транспортного средства, или в связи с повреждения, которые делают эксплуатацию автомобиля не возможной. Скачать бланк акта форма ОС-4а можно в конце статьи.

Такая необходимость может возникнуть, например, в связи с моральным или физическим износом транспортного средства, или в связи с повреждения, которые делают эксплуатацию автомобиля не возможной. Скачать бланк акта форма ОС-4а можно в конце статьи.

Наиболее часто вопросы возникают о том, как заполнять ту или иную строку бланка. Предлагаем вам краткую инструкцию по оформлению акта ОС-4а, кроме того, в конце статьи вы можете скачать образец заполнения акта о списании автотранспортного средства форма ОС-4а для легкового автомобиля. На примере этой формы вы сможете оформить акт для своего случая.

Прежде всего, надо отметить, что для списания объекта нужно назначить комиссию, выбрать председателя. Эта комиссия нужна для оценки состояния автомобиля, возможности его дальнейшего использования, ремонта или восстановления. Именно эта комиссия оформляет акт списания, если транспортное средство признано непригодным к эксплуатации.

Списывая транспортное средство, нужно не забыть снять его с учета в Госавтоинспекции, при этом будет получен документ, подтверждающий, что автомобиль снят с учета, этот документ следует приложить к бланку акта ОС-4а и передать в бухгалтерию для выполнения необходимых проводок по списанию основного средства и оприходованию оставшихся после демонтажа нужных деталей и узлов.

Акт списания автотранспортного средства ОС-4а образец заполнения

Акт следует заполнить в двух экземплярах: для бухгалтера и для лица, ответственного за сохранность транспортного средства.

Бланк акта списания транспортного средства содержит 5 разделов, которые следует последовательно оформить. В качестве примера мы заполнили акта для легкового автомобиля, скачать его образец можно ниже.

Предлагаем краткую инструкцию по заполнению акта списания ОС-4а.

Отражаются данные об автотранспортном средстве на момент списания: год выпуска, даты ввода в эксплуатацию, принятию к учету, капремонта, снятия с учета в ГИБДД, а также пробег с начала эксплуатации после последнего капремонта.

Указывается первоначальная (или восстановительная) стоимость автомобиля, амортизация, начисленная по объекту с начала эксплуатации, выводится остаточная стоимость транспортного средства (первоначальная стоимость минус амортизация).

1 и 2 разделы заполняются на основе данных инвентарной карточки объекта и данных бухучета. Скачать образцы и бланки инвентарных карточек ОС-6 и ОС-6б можно здесь. инвентарной книги ОС-6а — по этой ссылке .

Скачать образцы и бланки инвентарных карточек ОС-6 и ОС-6б можно здесь. инвентарной книги ОС-6а — по этой ссылке .

Заполняются такие характеристики автотранспортного средства, как номера паспорта, двигателя и шасси, грузоподъемность автомобиля и масса по паспорту. При наличии драгоценных камней и металлов они подлежат отражению с графах 7-11 таблицы этого раздела.

3 раздел бланка ОС-4а заполняется на основании технической документации к автомобилю.

Ниже пишется заключение комиссии по оценке транспортного средства, указывается необходимость списать объект с учета с указанием причины списания. Пример заключения комиссии можно посмотреть в образце заполнения акта ОС-4а, который можно скачать внизу статьи.

К заполненному акту о списании транспортного средства прикладываются документы, например, техпаспорт, руководство по эксплуатации, дефектная ведомость (если списание происходит в результате технической неисправности, повреждений или физического износа).

После демонтажа автотранспортного средства могут остаться детали, узлы, пригодные для дальнейшего использования (например, аккумулятор). Их принимают к учету. Сведения о таких деталях и запчастях отражаются в таблице данного раздела.

Их принимают к учету. Сведения о таких деталях и запчастях отражаются в таблице данного раздела.

Приводятся сведения о затратах, связанных с демонтажом и списанием объекта. Указывается стоимость этих затрат. Здесь отражаются данные о материальных ценностях, принятых к учету после демонтажа транспортного средства.

Под таблицей выводится итоговый результат списания автотранспорта: прибыль или убыток.

После того, как акт о списании автотранспортных средств ОС-4а заполнен, делается отметка в инвентарной карточке объекта. Все ответственные лица, главный бухгалтер, все члены комиссии и руководитель подписывают акт. После чего основное средство подлежит выбытию с предприятия.

Образец акта списания автомобиля можно скачать ниже.

Если списанию подлежит не автотранспорт, а иной объект основных средств, то заполняется акт по форме ОС-4, скачать образец которого можно здесь. в этой же статье можно скачать и бланк акта форма ОС-4б, который заполняется на группу объектов, подлежащих выбытию.

Если для выбытия объекта нужно заполнить акт списания, то для принятия основного средства к учету заполняются форма ОС-1. форма ОС-1а и ОС-1б.

Образец заполнения ОС-4а – скачать .

Акт о списании автотранспортных средств

Применяется для оформления и учета списания пришедших в негодность автотранспортных средств (для списания прочих объектов предназначена форма ОС-4)

Составляется в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В показателях граф «Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость»:

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации. Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания».

Акт о списании автотранспортных средств форма ОС-4а

Списание автотранспортных средств проводится на основании документа, именуемого акт о списании форма ОС-4а. Скачать бланк данной типовой формы, а также образец заполнения акта можно по ссылкам в конце статьи.

Акт форма ОС-4а применяется исключительно в отношении списания автотранспорта, для других объектов основных средств применяется акт форма ОС-4, скачать бланк и образец можно по этой ссылке .

Списание автотранспорта означается его снятие с учета, при этом бухгалтер, отвечающий за учет внеоборотных активов, делает отметку о списании автомобиля в инвентарной карточке объекта ОС-6 или в инвентарной книге ОС-6б .

Предлагаем также скачать бланки и образцы актов о приеме-передачи объектов основных средств: форма ОС-1 – скачать. форма ОС-1а – скачать .

Образец заполнения акта о списании автомобиля форма ОС-4а

Списание автомобиля может быть вызвано, например, физическим износом, поломкой, устранение которой не выгодно в финансовом плане. Также причиной может быть моральный износ или его реализация или передача другим лицам.

Бланк акта ОС-4а содержит в себе пять разделов.

Так же, как и форма ОС-4, акт о списании автомобиля содержит основные реквизиты владельца автотранспортного средства, вид самого транспорта, причину списания, сведения о лице, ответственным за его сохранность.

Первый раздел содержит данные об объекте списания на дату снятия с учета: год выпуска автомобиля, год ввода в эксплуатацию и принятия к учету. Так как транспорт регистрируется в ГИБДД, необходимо при списании снять его с учета, в первом разделе бланка нужно указать в пятой графе дату снятия автомобиля с учета ГИБДД. Также указывается пробег с начала использования с даты последнего капремонта.

Второй раздел акта о списании автомобиля содержит стоимость автотранспорта на дату списания (первоначальная и остаточная).

Третий раздел отражает индивидуальные характеристики автомобиля, в частности указывается грузоподъемность, масса по паспорту, наличие драгоценных металлов и другие отличительные характеристики.

Первые три раздела заполняются комиссией, которая в конце пишет свое заключение и ставит подписи.

Последние два раздела заполняет бухгалтер: в четвертом – отражаются данные о принятии к учету демонтированных частей и узлов автомобиля, в пятом – подводятся итоги списанию, подсчитывается стоимость затрат, связанных с демонтажом и списанием, и стоимость от поступлений деталей и узлов.

Итоговый результат списания прописывается ниже, это может быть как убыток, так и прибыль.

Бухгалтер на основании этих данных сделает необходимые проводки.

Скачать бланк акта о списании автотранспортных средств ОС-4а – ссылка .

Скачать образец формы ОС-4а – ссылка .

Акт о списании автотранспортных средств

(форма № ОС-4а)

Форма ОС-4а о списании объекта основных средств применяется для оформления и учета списания пришедших в негодность автотранспортных средств.

Составляется в двух экземплярах, подписывается членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр акта ОС 4а передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом ОС 4а также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф «Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость»:

— по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки

— по объектам, не проходившим переоценку, — первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания».

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (формы № ОС-6. № ОС-6а. № ОС-6б ).

Источники:

moiblanki.ru, obrazec-blanka.ru, www.blankinfo.ru, infoblan.ru, xn--80aheskksgj.xn--p1ai

Следующие бланки:

09 августа 2021 года

транспортных налоговых вычетов | Как списать расходы на легковые и грузовые автомобили

Заявление об отказе от ответственности: Мы не занимаемся составлением налоговых деклараций, бухгалтером или юристом. Пожалуйста, поговорите со специалистом, прежде чем пытаться изменить налоги.

Налоговый сезон — чувствуешь себя взрослым, не так ли? Независимо от того, платите ли вы налоги впервые или в пятидесятый, всегда возникает частый вопрос: « Могу ли я списать свой автомобиль или его эксплуатационные расходы на расходы?

Короткий ответ: не может вычесть из полную стоимость транспортного средства, если оно не используется исключительно для бизнеса; однако вы можете и должны делать вычеты там, где это возможно.

Хотя IRS разрешает списание транспортных расходов, они довольно строги к этому. Если вы управляете своим автомобилем в рабочих целях и намереваетесь списать эти служебные мили, ведите подробный журнал всех расходов, включая парковку, дорожные сборы, бензин, автомойку, ремонт и техническое обслуживание.

Мы рекомендуем приобрести журнал транспортных расходов в магазине канцелярских товаров или в Интернете и хранить его в машине. К сожалению, вы не можете вычесть транспортные расходы. Проезд на общественном транспорте или на автомобиле до места работы и обратно не подлежит вычету.Однако, если у вас есть деловая поездка в другое место, вы можете вычесть стоимость поездки (IRS).

Вы можете иметь право на один или несколько из следующих вариантов вычетов для личных, деловых или самозанятых:

1. Автомобиль в дар

Если вы пожертвуете свой подержанный автомобиль, грузовик, лодку или что-либо еще в этом отношении, вы можете иметь право на вычет. Убедитесь, что вы делаете пожертвование «квалифицированной организации». Щелкните здесь, чтобы просмотреть список организаций, имеющих право на получение не облагаемых налогом благотворительных взносов.Ознакомьтесь с правилами пожертвования автомобилей здесь.

Если вы предпочитаете быстрые деньги, подумайте о продаже автомобиля Auto Simple.

2. Медицинские цели

Если вы используете свой автомобиль в медицинских целях, например, для перевозки себя или одного из членов вашей семьи в медицинское учреждение и обратно, вы можете иметь право на налоговый вычет. IRS разрешает вычеты за медицинское обслуживание, включая бензин, проезд в общественном транспорте и плату за парковку.

Имейте в виду, что вы не можете вычесть медицинские расходы, если вам уже возмещает ваш страховой провайдер или работодатель.

3. Переезд или переезд

Вы захотите уточнить детали, но если вы переезжаете или переезжаете в новый город в поисках работы, вы можете иметь право на налоговые вычеты, включая расходы на парковку и доставку, проезд и проживание. Все это подпадет под ваш «вычет на переезд». Имейте в виду, что вам необходимо переехать как минимум на 50 миль в новое место работы, чтобы получить квалификацию.

4. Деловое использование

Если вы работаете не по найму, вы можете вычесть практически любые расходы на использование в бизнесе, даже если ваш автомобиль служит вашим личным транспортным средством.Только убедитесь, что вы отделяете деловые поездки от личных.

Чтобы потребовать вычет, расходы должны быть связаны с одним или несколькими из следующих пунктов:

- Переезд с одного места работы на другое в пределах налоговой зоны налогоплательщика. (Как правило, налоговым домом является весь город или район, в котором находится основное место деятельности налогоплательщика, независимо от того, где он или она проживает.)

- В гостях у покупателей.

- Посещение деловой встречи вдали от обычного рабочего места.

- Переезд из дома на временное рабочее место при наличии у налогоплательщика одного или нескольких постоянных мест работы. (Эти временные рабочие места могут находиться как в пределах, так и за пределами налоговой базы налогоплательщика.)

Источник: irs.gov

Имейте в виду, что проезд из дома к обычному месту работы «является расходами на поездку на работу и не подлежит вычету» (IRS).

При вычете расходов, связанных с транспортным средством, вы можете выбрать стандартного пробега или фактических расходов .

Если вы ведете малый бизнес и имеете один или несколько транспортных средств, которые используются исключительно для служебных целей, вы можете вычесть их как часть своих операционных расходов. Убедитесь, что вы тщательно отслеживаете все свои записи о ремонте и техническом обслуживании.

Должен ли я использовать стандартный пробег или фактические расходы на автомобиль?У вас есть выбор: использовать стандартную ставку пробега или фактические понесенные затраты на транспортное средство, которое находится в собственности или в аренде. Обычно, если у вас более энергоэффективный и надежный автомобиль, стандартный пробег дает лучшие результаты.Если вы ожидаете, что эксплуатационные расходы будут довольно высокими (техническое обслуживание, шины, ремонт и т. Д.), Вам будет лучше использовать метод фактических затрат. Более дорогие автомобили, грузовики, внедорожники и минивэны могут захотеть выбрать фактический метод расчета. Однако имейте в виду, что метод стандартной оценки пробега является более простым.

Стандартная ставка пробега заменяет фактические расходы. Вы не можете выбрать стандартную ставку пробега (около 44,5 цента за милю), а затем вычесть такие расходы, как амортизация, техническое обслуживание, бензин и ремонт.Тем не менее, плата за парковку и дорожные сборы, связанные с бизнесом, могут вычитаться в дополнение к стандартной ставке миль.

Вы не можете использовать стандартную ставку пробега, если:

- Вы используете машину напрокат (например, такси)

- Вы используете пять или более автомобилей одновременно (например, в парке)

- Вы претендуете на амортизацию или вычет по статье 179

- Вы являетесь почтовым перевозчиком в сельской местности и получаете квалифицированное возмещение

Источник: irs.gov

Если вы выберете метод фактических расходов , вам необходимо будет вести подробные записи или любые связанные с бизнесом расходы, например:

- Амортизация

- Арендные платежи

- Регистрационный взнос

- Лицензии

- Газ

- Страхование

- Ремонт

- Нефть

- Аренда гаража

- Шины

- Плата за проезд

- Стоимость парковки

Источник: irs.gov

Какой бы метод вы ни выбрали, вам нужно будет распределить свои расходы на основе личного и делового использования (если деловое использование составляет менее 100%).

Какие записи требуются?Типы записей, требуемых IRS, зависят от того, выберете ли вы стандартную ставку миль или фактические расходы. В обоих случаях у вас должен быть ежедневный журнал пройденных миль, пунктов назначения и целей (деловых или личных).

Если вы выберете фактические расходы, вы также должны сохранить все записи, квитанции, счета-фактуры и любую другую документацию, показывающую, какие расходы были понесены. Для раздела амортизации вам необходимо знать первоначальную стоимость, а также любые улучшения и документацию с указанием даты обслуживания.

Считается ли поездка на работу на работу и обратно коммерческими расходами?Поездка из дома на рабочее место и обратно — это , а не , которое считается связанным с бизнесом. Это поездка на работу и не может быть вычтена ни в налоговой декларации вашего предприятия, ни в индивидуальной налоговой декларации.

Кроме того, любые расходы на проезд или парковку, связанные с поездкой на работу, являются личными расходами, которые не могут быть вычтены.

Могу ли я вычесть командировочные расходы в командировке?

Несмотря на то, что вы не можете вычесть какие-либо транспортные расходы, вы можете вычесть командировочных расходов во время командировок по работе, включая питание, проживание и проезд.

Согласно irs.gov:

Какие расходы на транспортное средство?«Вы можете вычесть фактические расходы или стандартную ставку пробега, а также связанные с бизнесом сборы и плату за парковку. Если вы арендуете автомобиль, вы можете вычесть из расходов только ту часть, которая используется для бизнеса ».

Если вы используете свой автомобиль для бизнеса , вы можете вычесть проценты по автокредиту, регистрационные сборы, ремонт, парковку и дорожные сборы.

Вот некоторые общие расходы на транспорт:

- Газ

- Ремонт и обслуживание

- Шины

- Регистрационные сборы и налоги

- Проценты по автокредиту

- Страхование

- Арендные платежи

- Амортизация

- Стоимость парковки и аренды места

- Плата за проезд

Если вы водите автомобиль по работе, ваш работодатель обычно возмещает любые связанные с ним расходы.Работодатель списывает расходы на транспорт. Это означает, что вы не можете вычесть транспортные расходы.

Однако, если вы оплачиваете из своего кармана транспортные и дорожные расходы от имени своего работодателя, вы можете потребовать вычет невозмещенных деловых расходов сотрудника в качестве вычета по разным статьям.

Могу ли я вычесть проценты по автокредиту?Согласно IRS:

«Если вы являетесь сотрудником, вы не можете удерживать проценты по автокредиту.Это применимо, даже если вы используете машину на 100% для бизнеса в качестве сотрудника. Однако, если вы работаете не по найму и используете свой автомобиль в своем бизнесе, вы можете вычесть ту часть процентных расходов, которая соответствует использованию автомобиля в бизнесе. Например, если вы используете свой автомобиль на 60% для бизнеса, вы можете вычесть 60% процентов по Приложению C (Форма 1040). Вы не можете вычесть часть процентных расходов, относящуюся к личному использованию автомобиля ».

TL; DR- Использование транспортного средства в деловых целях — это законные расходы, подлежащие вычету, и они должны быть востребованы.

- Всегда ведите подробный учет (ведите журнал расходов на транспортное средство).

- Используйте стандартную ставку пробега, если вы не ожидаете больших расходов на транспортное средство.

- Поговорите с профессиональным составителем налоговой декларации.

Если вы продаете, покупаете или обмениваете свой следующий автомобиль для деловых целей, поговорите со специалистом Auto Simple, который поможет вам вычесть все связанные с этим расходы на автомобиль.

Возврат налога

Иногда вы обнаруживаете, что платите IRS больше, чем вы должны.Если это так, теперь IRS должен вам. Это называется возвратом налога, и вы определяете сумму при заполнении налоговой декларации.

Получаете ли вы большой возврат в этом году? Просто внесите предполагаемый возврат налога в Auto Simple, и мы можем отсрочить ваш первоначальный платеж. Наша специальная программа по возврату налогов упрощает подписку и пользуется услугами!

Если у вас есть какие-либо вопросы, не стесняйтесь обращаться к одному из наших онлайн-специалистов или позвоните нам по телефону:

Чаттануга, Теннесси — (423) 551-3600

Кливленд, Теннесси — (423) 472-2000

Дейтон, Теннесси — (423) 775-4600

Далтон, Джорджия — (706) 217-2277

Подпишитесь на нас, чтобы получить больше полезной информации о покупке, продаже и обслуживании автомобилей: Facebook, Twitter, YouTube и Google+.

Как списать платежи за автотранспортные средства как коммерческие расходы | Малый бизнес

Автор: Tim Plaehn Обновлено 25 января 2019 г.

Использование транспортного средства в коммерческих целях дает вам вычитаемые расходы, но это не так просто, как использование ежемесячного платежа в качестве списания. Налоговые правила предлагают выбор методов вычета расходов на транспортное средство, и если вы разберете расходы на транспортное средство, часть арендного платежа может быть использована в качестве коммерческих расходов. Регулярный платеж по автокредиту не является вычетом расходов.Налоговое законодательство постоянно меняется, поэтому всегда полезно поговорить с бухгалтером, который сможет помочь вам убедиться, что вы указываете правильные расходы в своей налоговой декларации.

Использование автомобиля в бизнесе

Компания может списать расходы на автомобиль, принадлежащий бизнесу, и вычесть амортизационные отчисления, чтобы списать стоимость автомобиля. При определении налоговых вычетов можно учитывать только ту часть использования транспортного средства, которая предназначена для деловых целей. Налоговые правила позволяют брать расходы в качестве стандартной нормы пробега или использовать фактические расходы, понесенные во время коммерческого использования транспортного средства.Если вы выберете вычет из нормы пробега, вы можете использовать только сумму, рассчитанную на основе использованного пробега, и амортизацию.

Расходы на финансируемые транспортные средства

Если коммерческое транспортное средство финансируется за счет ссуды, платежи не являются коммерческими расходами. Тем не менее, проценты по автокредиту — которые будут частью каждого платежа — на название компании могут быть вычтены бизнесом. Еще один вычет для финансируемого транспортного средства — это сумма амортизации, разрешенная налоговыми правилами для транспортных средств, принадлежащих бизнесу.

Если вы арендуете транспортное средство, это технически не является его покупкой. При аренде арендные платежи являются расходами, и вы не используете амортизационное списание. Вы используете арендную плату как вычет, если списываете фактические расходы на транспортное средство; вы не можете использовать арендную плату в качестве вычета, если вы используете вычет по стандартной ставке миль.

Аренда с закрытым концом

Аренда с закрытым концом — это типичный вид использования аренды для финансирования розничной покупки автомобилей.Аренда с закрытым концом предполагает низкие платежи, ограничение пробега и фиксированную остаточную стоимость в конце срока. Ваша компания может использовать часть арендной платы, пропорциональную использованию транспортного средства в коммерческих целях, в качестве вычитаемых деловых расходов.

Например, если автомобиль используется для бизнеса на 75 процентов, то можно вычесть 75 процентов арендной платы. Налоговые правила требуют, чтобы вычет по аренде был уменьшен на сумму включения, основанную на справедливой рыночной стоимости транспортного средства.Цель включения суммы — уравнять вычет по арендной плате с суммой амортизации, которую налогоплательщик получил бы, если бы транспортное средство было куплено, а не сдано в аренду. Суммы включения перечислены в приложениях к Публикации IRS 463.

Пункт о корректировке арендной платы за терминал Аренда

Положение о корректировке арендной платы за терминал (TRAC) — это вид аренды транспортного средства с открытым концом, который может использоваться только для финансирования транспортных средств, приобретаемых и используемых дело. Аренда TRAC гораздо менее ограничительна, чем аренда с закрытым концом, и может использоваться для финансирования приобретения бизнеса широкого спектра типов транспортных средств.Аренда TRAC рассматривается как «забалансовые» расходы, и полная арендная плата может быть вычтена как коммерческие расходы.

Подача налоговых деклараций

Если вы работаете не по найму, вычитаемые вами расходы на транспорт включаются в Таблицу C: «Прибыль или убыток от бизнеса». В разделе «Расходы» есть поле для расходов на легковые и грузовые автомобили и еще одно поле для процентов, если у вас есть ссуда на покупку автомобиля. Если ваш бизнес является партнерством, партнерство должно заполнить собственную налоговую декларацию; вы получите Таблицу K-1, в которой указана ваша доля деловых расходов партнерства.Вы используете цифру K-1 для заполнения своей личной налоговой декларации.

Правила вычета расходов на легковые и грузовые автомобили по налогам

Затраты, связанные с эксплуатацией легкового, грузового или другого транспортного средства, не облагаются налогом только при определенных обстоятельствах. Вы должны вести машину по делам, в медицинских целях, потому что вы занимаетесь благотворительностью или — иногда — потому что переезжаете. Сумма вашего вычета зависит от количества миль, которые вы потратили за рулем в любой из этих целей, не облагаемых налогом.

Деловые цели

Деловые цели включают в себя поездку с места работы на другое место работы, встречу с клиентами или деловую встречу. Поездка из дома на работу не считается деловой целью — налоговая служба утверждает, что это поездка на работу и это личные расходы. Но если у вас есть офис у себя дома, вы путешествуете из домашнего офиса для встречи с клиентом или ведения бизнеса. подлежит вычету из налогооблагаемой базы .

Вычет за использование транспортного средства в коммерческих целях берется из Таблицы C, если вы работаете не по найму, из Таблицы F, если вы являетесь фермером, или как детализированный вычет как часть ваших невозмещенных деловых расходов в Форме 2106, если вы сотрудник.

Медицинское назначение

Медицинские цели включают в себя вождение автомобиля для получения медицинской помощи для себя или своих иждивенцев. Согласно IRS, диск должен быть «в первую очередь и необходим для оказания медицинской помощи». Вычет производится по Графику А как часть ваших детализированных медицинских расходов.

Переезд и переезд

Начиная с 2018 года Закон о сокращении налогов и занятости от 2017 года приостановил возможность невоенных налогоплательщиков использовать вычет на переезд. из вычета расходов на переезд, если вы переехали по причинам, связанным с работой, и ваше новое место работы находилось как минимум на 50 миль дальше от вашего старого дома, чем расстояние между вашим старым домом и вашей старой работой.Вы также должны проработать на своего нового работодателя не менее 39 недель в течение 12 месяцев сразу после вашего переезда. Этот вычет был сделан по форме 3903.

Благотворительность

Вы можете вычесть расходы на автомобиль, если вы используете его при оказании услуг благотворительной организации. За поездку на волонтерскую работу в церковь, благотворительную организацию или больницу вычитается франшиза. Этот вычет вносится в вашу Таблицу А как часть ваших благотворительных пожертвований.

Вычитание фактических расходов

У вас есть два варианта вычета расходов на легковые и грузовые автомобили. Вы можете использовать свои фактические расходы, которые включают плату за парковку и дорожные сборы, сборы за регистрацию транспортного средства, налог на личную собственность на транспортное средство, расходы на аренду и аренду, страховку, топливо и бензин, ремонт, включая замену масла, шин и другое текущее обслуживание, а также амортизацию. . В зависимости от цели поездки вычитаются различные расходы на автомобиль. Например, вы не можете требовать проценты, амортизацию, страховку или ремонт, если вы ведете автомобиль по благотворительным причинам.

Поскольку расходы, связанные с личным использованием или поездками на работу, не подлежат вычету, вы должны рассчитать процент от ваших общих миль, которые вы проехали по причине, не облагаемой налогом. Если ваше общее количество миль составило 18 000, а 9 000 — или половина — из них были предназначены для деловых целей, вы можете потребовать вычет 50 процентов от вышеуказанных затрат.

Заявление о стандартной ставке пробега

Другой вариант — использовать стандартную ставку миль для расчета вычета. Ставка варьируется в зависимости от того, почему вы едете, и индексируется с учетом инфляции, поэтому с каждым годом она может повышаться или понижаться.Просто умножьте действующую ставку на количество миль, которые вы проехали, чтобы определить сумму вычета в долларах.

Изменения стандартной ставки миль за 2019-2021 налоговые годы

| Расходы | 2019 | 2020 | 2021 |

| Бизнес | 58 центов за милю | 57,5 центов за милю | 56 центов за милю |

| Медицинский или переезд | 20 центов за милю | 17 центов за милю | 16 центов за милю |

| Благотворительная служба | 14 центов за милю | 14 центов за милю | 14 центов за милю |

Налогоплательщики также могут вычесть плату за парковку и дорожные сборы в дополнение к стандартной ставке пробега, но не к другим фактическим расходам.

Что лучше — фактические расходы или стандартная ставка пробега?

Вы можете использовать тот метод, который приведет к большему вычету. Это может варьироваться от человека к человеку в зависимости от того, сколько миль вы проезжаете, суммы амортизации, которую вы требуете, и всех других переменных расходов. Рассчитайте цифры в обе стороны и выясните, какая из них лучше всего подходит для вашей налоговой ситуации.

Требование стандартной нормы пробега обычно приводит к меньшему количеству документов и лучше всего подходит для ситуаций, когда вы иногда ведете машину по работе, благотворительности или к врачу.Это также избавляет вас от необходимости копать все квитанции о расходах, связанных с автомобилем, и подсчитывать их во время уплаты налогов.