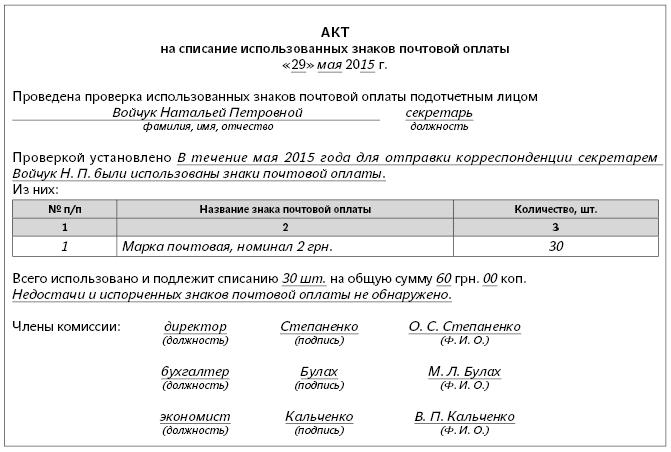

Приказ на списание гсм на генератор образец: Образец акта на списание гсм на генератор — Подтверждающие документы — Документы

Образец акта на списание гсм на генератор — Подтверждающие документы — Документы

Как составить акт на списание ГСМ?

Организации, использующие для осуществления своей деятельности какой-либо транспорт, имеют право списать затраты на ГСМ в расходы и в дальнейшем уменьшить на сумму этих расходов базу для расчета налога на прибыль. Списать ГСМ в расходы организация может на основании путевого листа и акта на списание. В данной статье разберемся, как составить акт на списание ГСМ. Образец данного документа можно скачать в конце статьи.

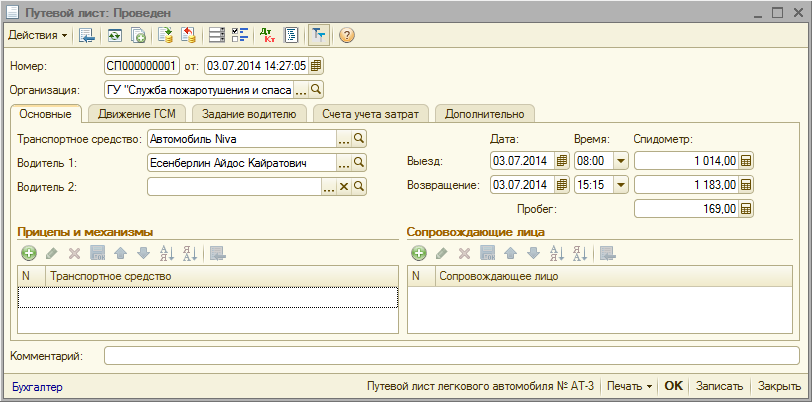

Образец путевого листа легкового автомобиля смотрите здесь. грузового – в этой статье. автобуса — здесь .

Форма акта на списание ГСМ произвольная, представленный ниже образец – это примерный вариант того, как можно оформить бланк акта, его можно дополнить своими данными и реквизитами.

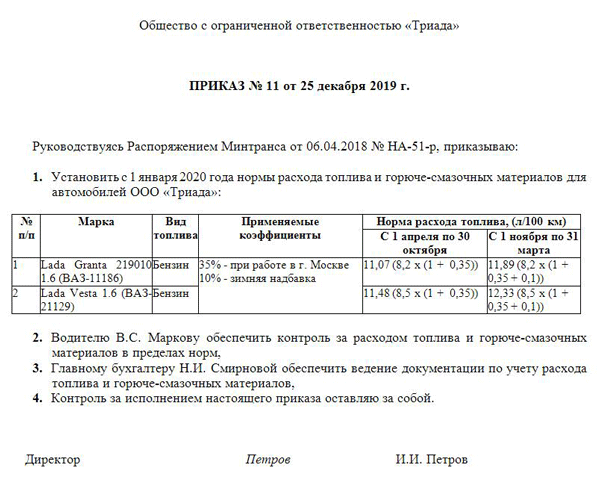

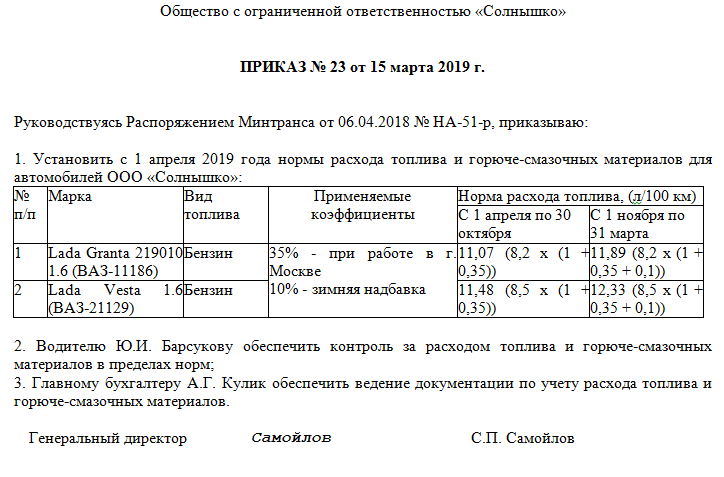

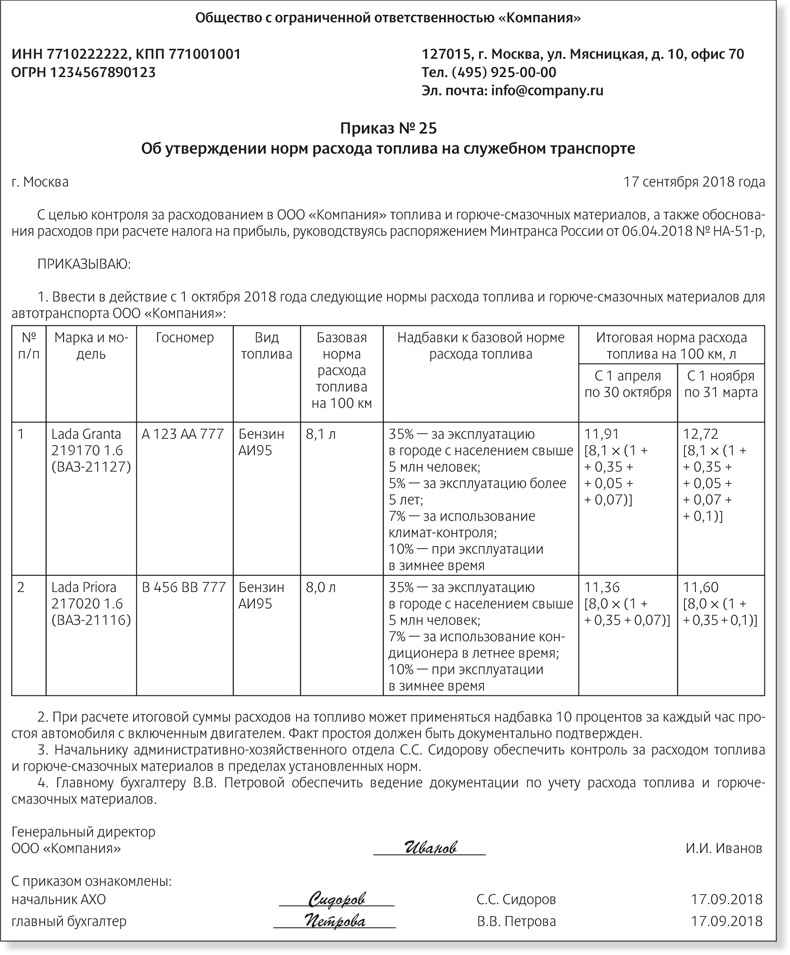

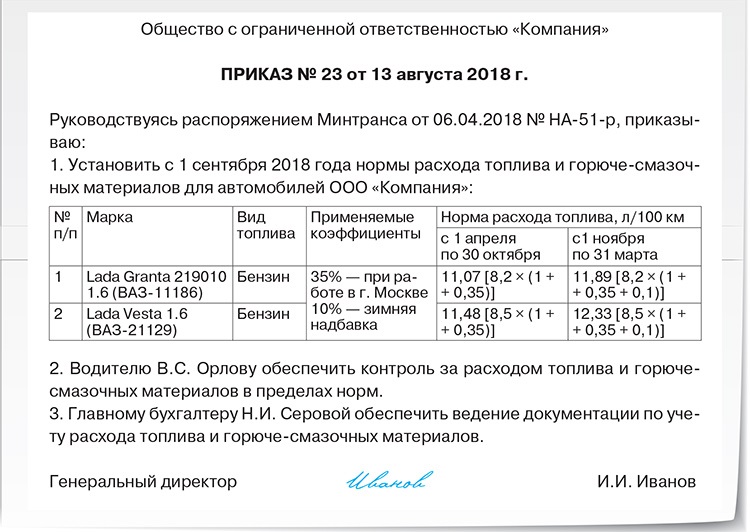

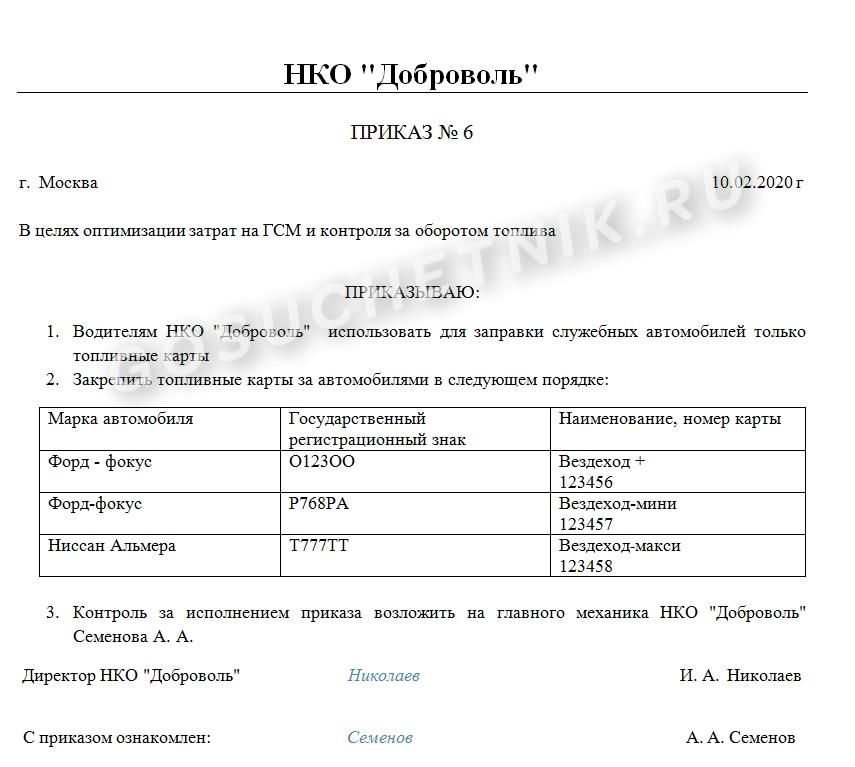

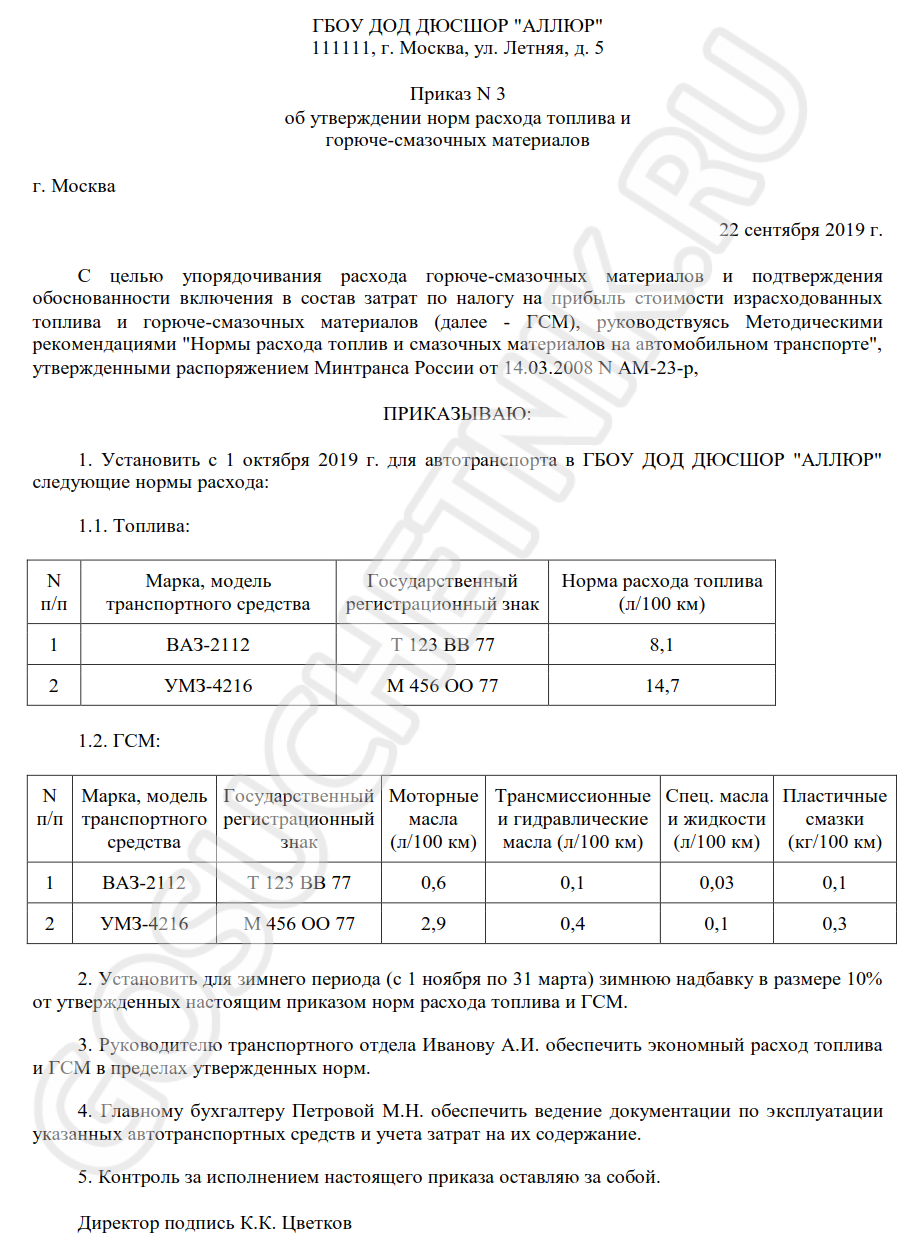

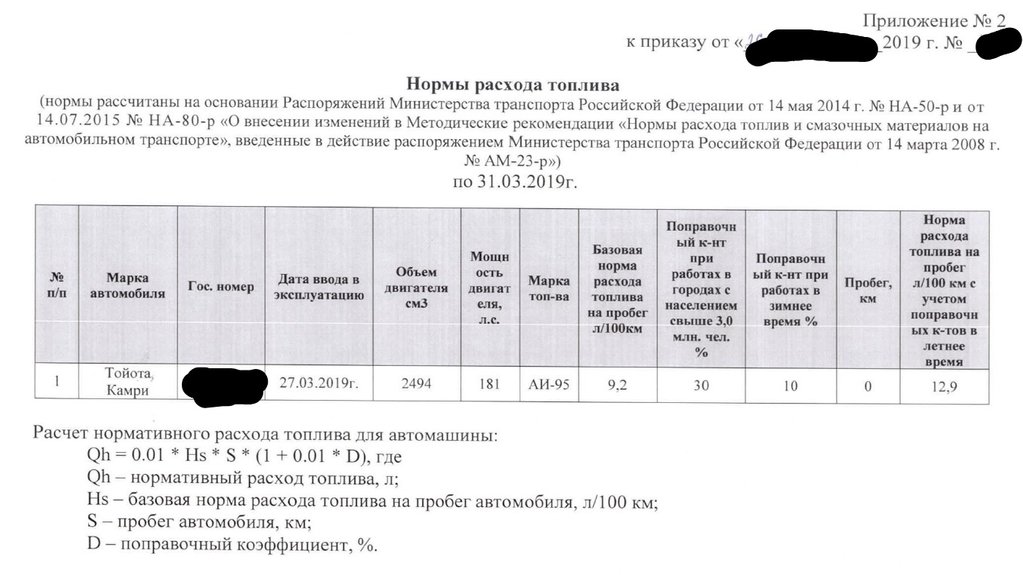

Нормы расхода топлива устанавливаются приказом на списание ГСМ .

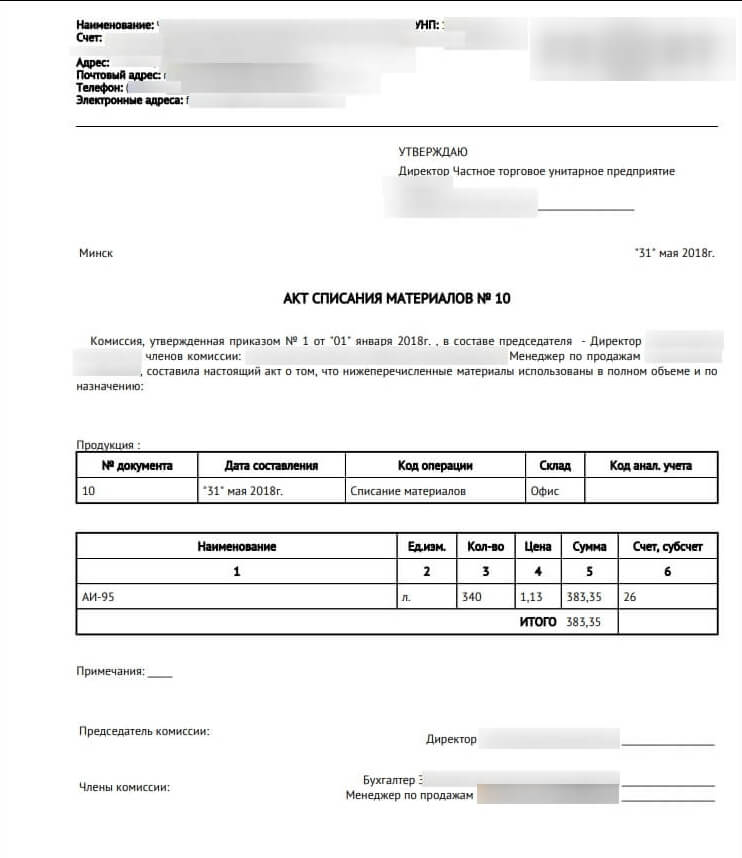

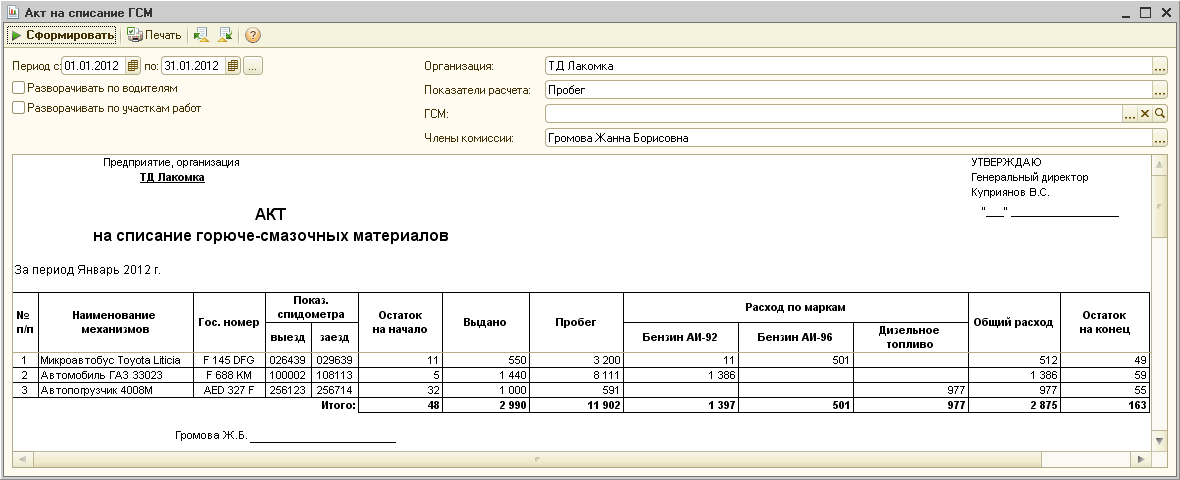

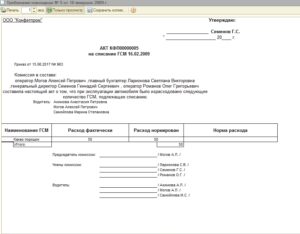

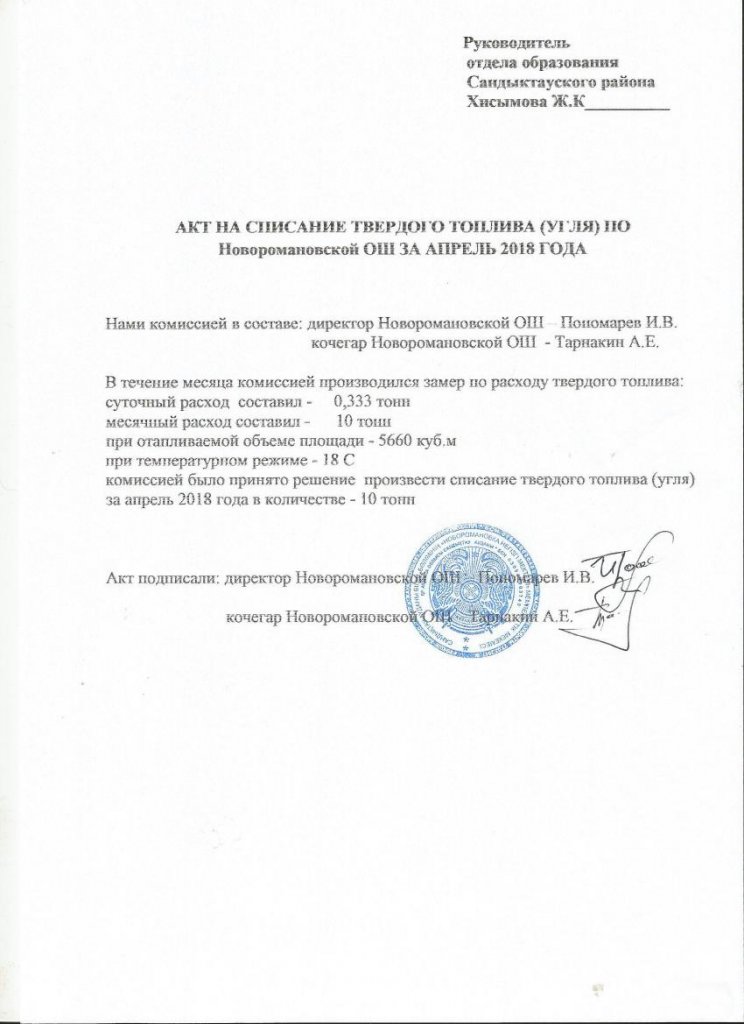

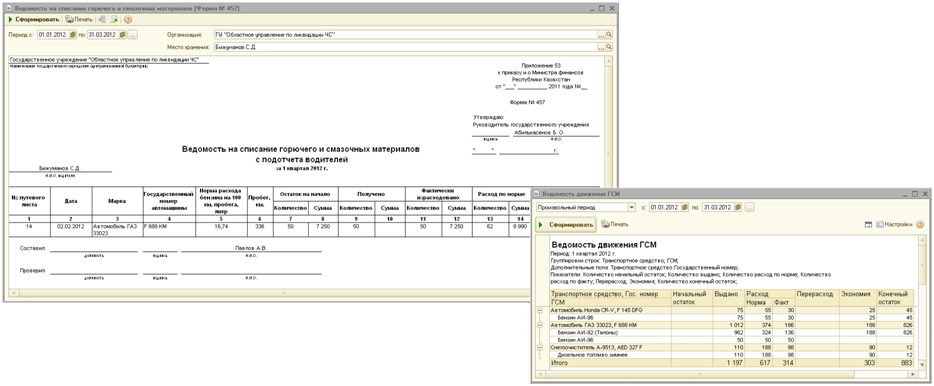

Акт списания ГСМ образец заполнения:

При выходе на рабочую смену каждый водитель получает в подотчет ГСМ либо наличные средства для его приобретения, по окончании смены водитель должен отчитаться о потраченных средствах.

Списание ГСМ происходит по установленным в организации нормам. Можно использоваться нормы, разработанные Минтрансом, а можно самостоятельно определить нормы и утвердить их распорядительным документом.

Списание ГСМ должно вестись по каждому подотчетному лицу, то есть по каждому водителю на основании путевого листа, который выдается водителю на каждую рабочую смену.

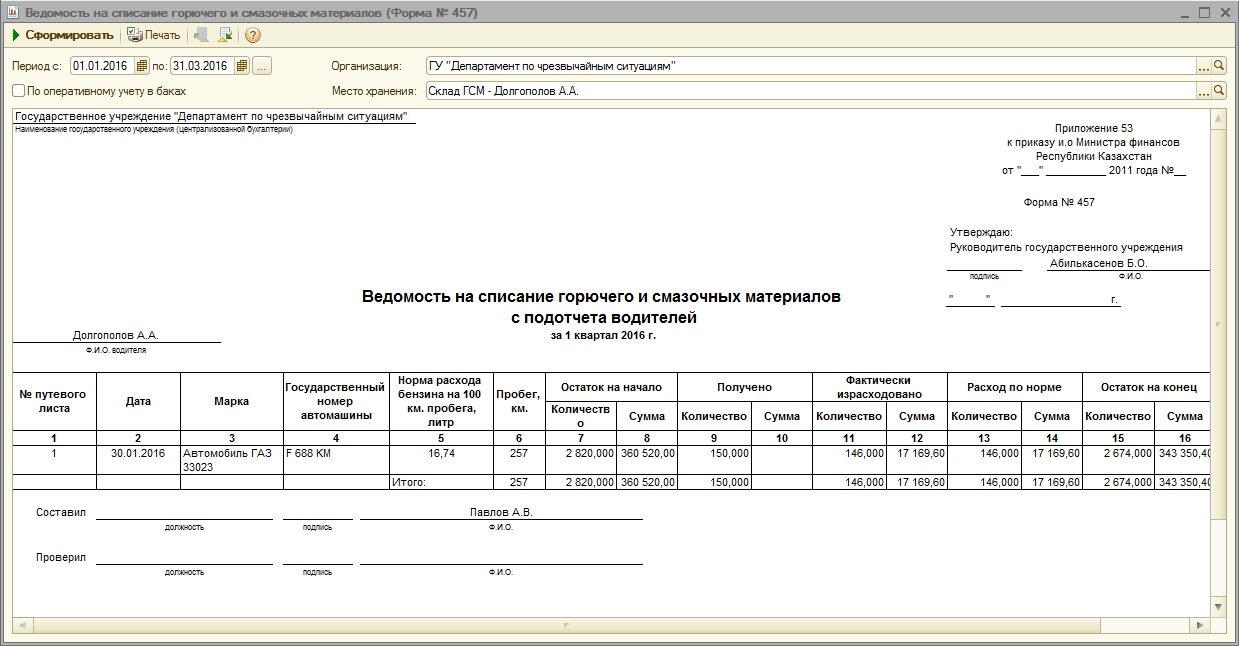

После чего данные путевых листов отражаются в акте. Если организация небольшая, то расходы топлива по каждому водителю можно отразить прямо в акте, если же предприятие крупное и имеет приличное количество автотранспорта, то к акту можно, например, составить справку-расчет, в которой уже привести расход ГСМ по каждому подотчетному лицу.

Примерная форма акта на списание ГСМ представлена ниже, в ней необходимо заполнить данные по своей организации:

Подписать акт на списание ГСМ должны все члены комиссии, в том числе водитель.

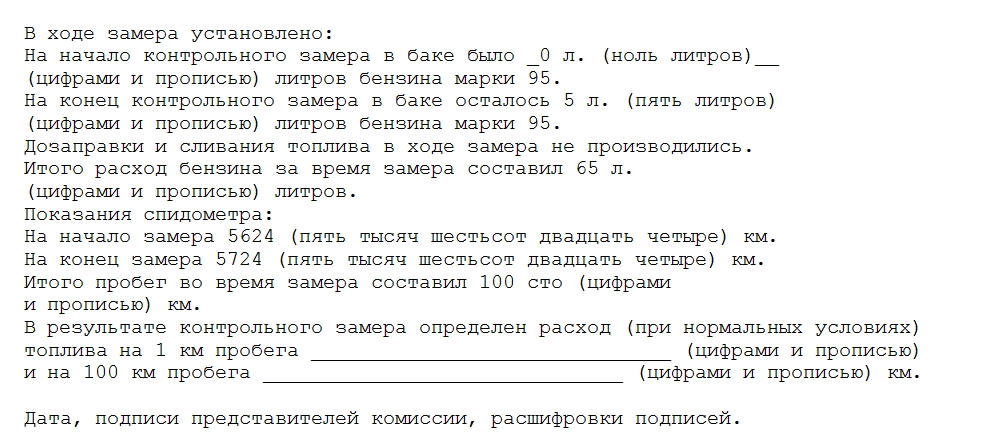

Периодически проводятся контрольные замеры расхода топлива, при этом оформляется акт контрольного замера, который можно скачать здесь .

Скачать акт на списание образец заполнения — ссылка .

Акт на списание ГСМ

На основании акта списания ГСМ организация может определить свои расходы на горюче-смазочные материалы. Это «классические» расходы на бензин, тормозную жидкость, масла и так далее – словом, расходы на те материалы, без которого невозможно нормальное обслуживание транспорта.

Подсчитать расходы на ГСМ важно, чтобы вычесть их из прибыли и таким обрзаом уменьшить сумму налогов. При этом при списании нужно опираться на принятые нормативы.

Списание ГСМ происходит на основании двух видов документов. Это:

- Путевой лист – из данных, приведенных в нем, ясно, сколько было затрачено топлива, какие расстояния двигался транспорт

- Акт на списание ГСМ – на его основе списываются масла и другие жидкости для работы автомобиля.

Составление акта

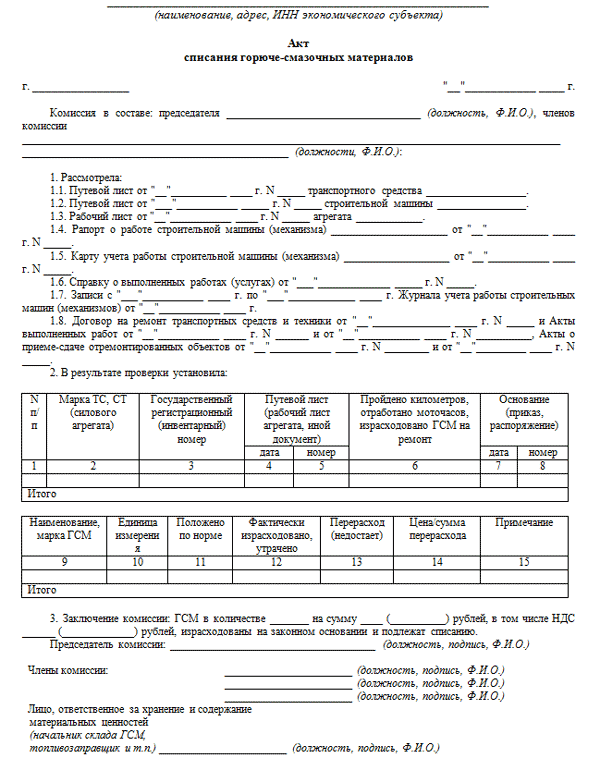

Образец акта на списание ГСМ

Составление акта поручается специально созданной комиссии. Единой формы для оформления акта не существует, поэтому комиссия может создать удобные для них бланки, приспособлены к конкретной ситуации. Но при этом не следует забывать о некоторых сведениях, которые обязательно должны содержаться в акте, иначе он не будет иметь силы документа. В акте должны быть указаны сведения:

Последний пункт можно представить в виде списка, таблицы, диаграммы или любом другом доступном для понимания виде.

Акт заверяется подписями членов комиссии и водителя.

Списание ГСМ может производиться по каждому водителю, тогда на каждого потребуется составить свой акт. Если же включить их в один документ, то нужно расписать, сколько ГСМ потратил каждый, и приложить эти сведения в форме дополнения к акту.

Сведения о затраченных ГСМ берутся из путевых листов, которые каждому водителю выдаются в начале смены. Они заполняют их в течение дня и сдают в бухгалтерию вместе с авансовым отчетом – документом, в котором фиксируется, как были потрачены наличные деньги, выданные на горючее.

Бланк акта на списание ГСМ скачать (Размер: 32,0 KiB | Скачиваний: 445)

Устарел бланк или статья? Пожалуйста нажми!

Акт на списание ГСМ

Акт на списание ГСМ составляется в том случае, если организации необходимо списать расходы на обслуживание и использование транспортных средств. Примерный образец оформления акта на списание ГСМ предлагаем скачать в конце статьи.

Если организация имеет на своем балансе транспортное средство, то расходы на ее обслуживание она имеет право списать в расходы организации и учесть их при исчислении налогооблагаемой прибыли. Расходы на транспорт включают в себя затраты на топливо, различные жидкости и масла, иначе именуемые горюче-смазочные материалы (ГСМ).

Списание ГСМ происходит по установленным на предприятии нормам, эти нормы могут быть рассчитаны организацией самостоятельно, а могут браться и утвержденные Минтрансом нормативы. Нормы должны быть прописаны в приказе организации о списании ГСМ, образец которого можно скачать здесь .

Для того чтобы списать затраты на топливо достаточно путевого листа, в котором указывает расход топлива за рабочую смену.

Для списания прочих жидкостей и масел, как правило, составляется акт списания. Топливо может быть также включено в бланк акта.

Данный документ не имеет утвержденный формы, организация самостоятельно решает, как она будет списывать ГСМ и с помощью каких документов.

На заметку! Возможно вам также пригодятся и другие документы, связанные с автотранспортом: акт приема-передачи автомобиля — скачать образец и акт списания автотранспортного средства форма 4а — скачать. на списание материалов — образец. материальных запасов — образец .

Образец акта на списание ГСМ

Оформить бланк акта можно так, как это угодно организации, форма акта — произвольная.

Для составления акта должна быть создана комиссия, которая на основе имеющихся путевых листов и установленных на предприятии норм расхода топлива и прочих смазочных материалов, делает списание ГСМ в расходы.

Состав комиссии прописывается в бланке акта, все члены комиссии, указанные в документе, должны его подписать.

В бланке также нужно указать:

Последний пункт можно оформить в виде таблицы, где последовательно привести перечень используемых за отчетный период ГСМ. Пример оформления таблицы можно посмотреть в образце акта, который можно скачать ниже.

Оформленный бланк акта на списание ГСМ дается также водителю на подпись.

Составленный таким образом документ передается руководителю организации для утверждения.

Водителю на покупку ГСМ обычно выдаются наличные деньги под отчет, при этом водитель должен оформить и сдать авансовый отчет форма АО-1 .

Образец оформления акта списания ГСМ можно скачать по ссылке.

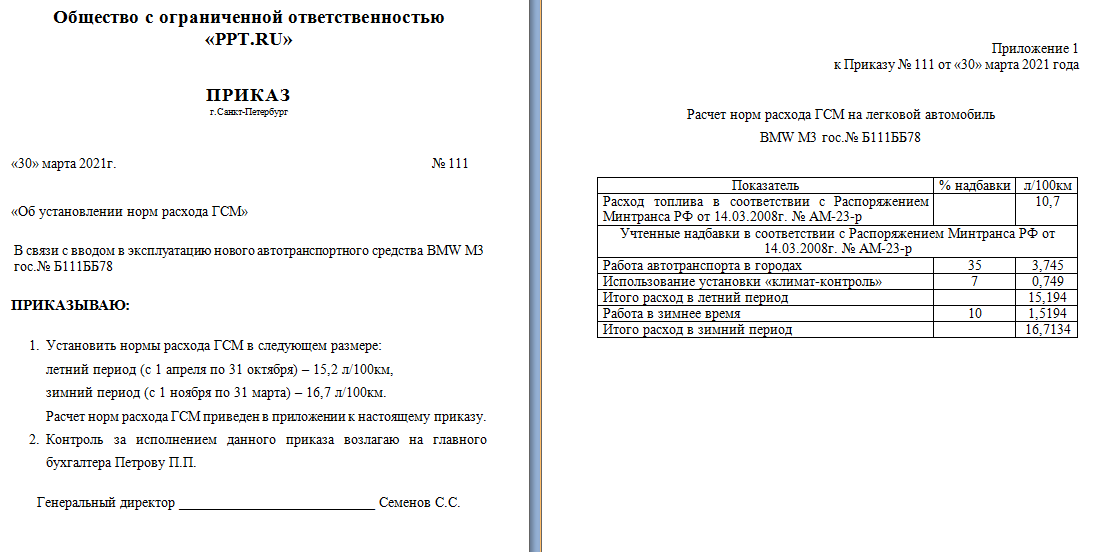

порылась в нормах, действительно генератора там нет, но зато нашла письмецо в конс+, посмотрите

Согласно этому письму норму расхода устанавливаете самостоятельно на основании приказа руководителя.

Бюджетные организации: бухгалтерский учет и налогообложение, 2008, N 5

Вопрос: В 2005 г. учреждение приобрело автомобиль-фургон АК-02 (ЗИЛ 5301 Бычок, модель двигателя Д-245,12С156793 тип двигателя дизельный, масса без нагрузки — 5450 кг). В Нормах расхода топлива и смазочных материалов на автомобильном транспорте (р-3112194-0366-03), утвержденных Минтрансом России 29.04.2003, нормы списания ГСМ и дизельного топлива для работы двигателя и генератора отсутствуют. Как установить нормы списания и на какой нормативный документ делать ссылки?

Как установить нормы списания и на какой нормативный документ делать ссылки?

Ответ: Действительно, нормы списания ГСМ и дизельного топлива для работы двигателя такой модели в указанных Нормах отсутствуют. Надо заметить, что и у Минфина нет разъяснений по этому вопросу. Распоряжением Минтранса России от 14.03.2008 N АМ-23-р утверждены новые Методические рекомендации Нормы расхода топлива и смазочных материалов на автомобильном транспорте. В них приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок. Но и этот документ не содержит норм списания ГСМ и дизельного топлива для модели двигателя Д-245,12С156793.

По нашему мнению, в таком случае следует утвердить нормы списания ГСМ и дизельного топлива приказом руководителя и внести соответствующую запись в учетную политику учреждения. Основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить техническая документация завода-изготовителя, результаты испытаний, контрольных замеров, проведенных комиссией (Письмо Минфина России от 04.05.2005 N 03-03-01-04/1/223).

Основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить техническая документация завода-изготовителя, результаты испытаний, контрольных замеров, проведенных комиссией (Письмо Минфина России от 04.05.2005 N 03-03-01-04/1/223).

Что касается документов, служащих основанием для списания ГСМ и дизельного топлива, то здесь следует обратить внимание на то, что кассовый чек, выданный на АЗС за приобретенные ГСМ и топливо, служит лишь подтверждением факта их оплаты. Документом, подтверждающим использование ГСМ и топлива для определенной машины или оборудования в производственных целях, признается путевой лист или другой документ, который свидетельствует о расходовании ГСМ и топлива и закреплен в учетной политике учреждения.

Акт на списание ГСМ

Акт списания ГСМ – это документ, на основании которого организация списывает расходы на горюче-смазочные материалы. В конце статьи можно скачать примерный образец оформления акта.

Если у организации имеется какой-либо транспорт, то она сталкивается с необходимостью учитывать расходы на обслуживание этого транспорта, к которым относятся расходы на топливо, тормозные и прочие жидкости, масла. Эти расходы организация может учесть при расчете налога на прибыль.

При списании горюче-смазочных материалов и топлива нужно учитывать принятые на предприятии нормативы.

Списать ГСМ организация может на основании путевых листов и акта на списание ГСМ. Путевые листы помогают оценить расход топлива и соотнести его с расстоянием, которое проехал транспорт. С помощью акта на списание обычно списываются масла и жидкости, необходимые для бесперебойной работы автомобиля.

Периодически проводятся контрольные замеры топлива для сверки фактического расхода с нормативным, при этом этом составляется акт контрольного замера топлива .

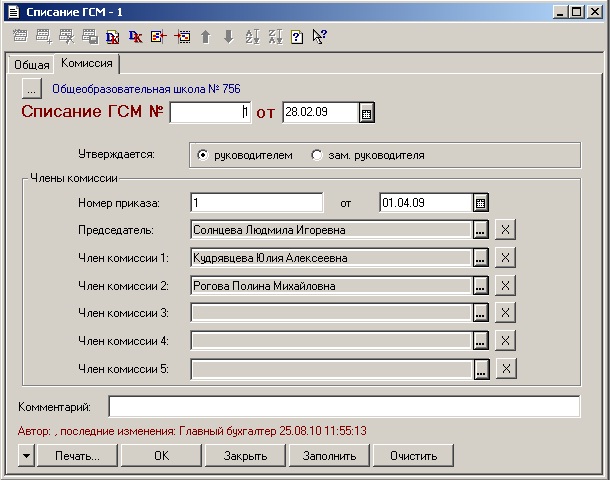

Акт на списание ГСМ составляется комиссией, которую назначает руководитель организации.

На заметку! Возможно вам также будут интересны следующие документы, связанные с автотранспортом: акт приема-передачи автомобиля — скачать. акт списание транспортного средства ОС-4а — скачать. приказ на списание ГСМ .

акт списание транспортного средства ОС-4а — скачать. приказ на списание ГСМ .

Образец акта на списание ГСМ

Утвержденной формы нет, поэтому организация имеет право самостоятельно разработать себе удобный бланк. Составляя бланк акта на списания ГСМ, нужно помнить о некоторых реквизитах, без которых данный документ утратит свой смысл.

Что нужно прописать в бланке акта?

Необходимо указать:

Последний пункт может быть оформлен в любом виде: в виде таблицы, списком, простым текстом.

Примерный образец акта можно посмотреть ниже. Его можно корректировать в соответствии с нуждами конкретной организации.

Акт обычно составляется по итогам месяца.

Все члены комиссии и водитель должны подписать бланк акта списания.

Учет ГСМ может вестись по каждому водителю, соответственно, и акт можно составлять по каждому водителю отдельно, а можно оформить на всех водителей сразу в виде приложения к акту.

Как правило, водителю на покупку ГСМ выдаются наличные деньги под отчет. О потраченных суммах водитель должен отчитаться с помощью авансового отчета, образец которого можно скачать здесь .

Выходя в начале рабочей смены в рейс водитель получает путевой лист, который он должен заполнить по окончании рабочего дня и сдать в бухгалтерию организации.

Скачать образец акта списания ГСМ – ссылка .

Источники: obrazec-blanka.ru, mirblankov.ru, moiblanki.ru, forum.glavbukh.ru, blandoc.ru

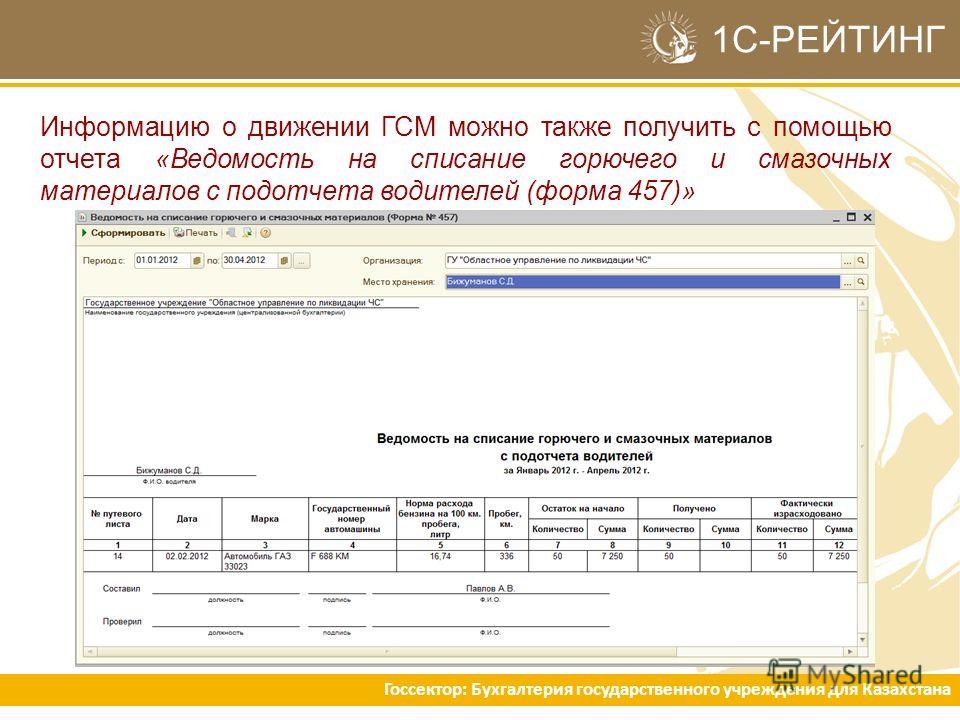

Акт списания ГСМ — бланк и образец заполнения, форма, нормы расхода материалов

Как проводится учет и списание ГСМ?

Любое предприятие, владеющее транспортными средствами, ведет учет поступления и расходования горючих материалов, и если данное хозяйствование проводится с соблюдением установленных государством норм, использование топлива не облагается НДС. Но когда происходит перерасход в результате ненадлежащей деятельности приходится объясняться с налоговыми органами.

Что собой представляет документ-основание для списания ГСМ

Акт списания ГСМ – это первичный документ бухгалтерского баланса, содержащий информацию из основных документов прихода и расхода горюче-смазочных материалов.

Назначение документа в решении целого перечня поставленных задач:

- Наведение порядка в бухгалтерской документации. Тут вы узнаете, как проводится списание кредиторской задолженности с истекшим сроком исковой давности;

- Соответствующее отражение информации в финансовой документации;

- Снижение возможности возникновения ошибочных данных в бухгалтерской отчетности;

- Обоснование затрат на приобретение основных средств, активов и прочего.

Важно: эта бумага имеет отношение к документации строгой отчетности, так как является основанием для проверки различных списаний ГСМ.

Такого рода документация находится под неусыпным контролем ФНС, так как она нередко применяется для различного рода махинаций, так что указание в ней любых ошибочных данных вызывает подозрение и дополнительные проверки.

Прямое назначение акта – это контроль расхода топлива внутри предприятия.

Как осуществляется учет ГСМ и их списание на предприятии – смотрите в этом видео:

Кем, когда составляется и подписывается документ

Идеальный вариант формирования такого документа – ежемесячно. В его формировании участвует:

Важно: документ является юридически значимым, если он содержит подписи всех лиц, участвующих в составлении.

Что такое ГСМ и какой порядок его списания

К горюче-смазочным материалам имеют отношение:

- Дизельное топливо;

- Бензин;

- Природный газ;

- Прочие виды топлива;

- Моторное масло;

- Различного рода смазочные материалы.

ГСМ списывается в основном при использовании 2-х основных нормативов проведения данного процесса:

- На основании фактического расходования материала с учетом официальных источников подтверждения количества бензина в баках;

- В соответствии с разработанными нормативами на предприятии плюс сопоставление их с законодательно установленными нормами с учетов всех особенностей – марки машины, ее износа, количества пробега.

Важно: чтобы списать определенную статью расходования горючего необходимо экономическое обоснование такого списания для налоговой.

Также для списания ГСМ за основу берется следующая документация:

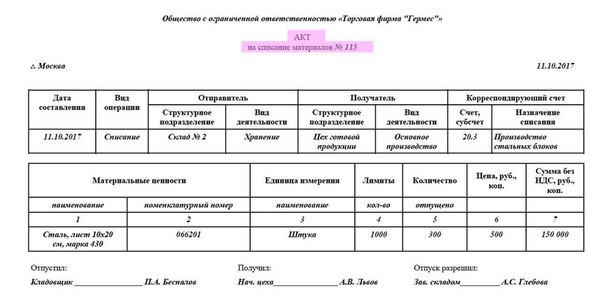

Реквизиты акта на списание ГСМ.Порядок проведения списания горючего

- Составить комиссию – основанием для этого может быть проведение осмотра транспортного средства;

- Проводиться сверка с путевым листом – который является основанием для вычисления;

- Формируется акт списания – в соответствующем формате. Здесь вы узнаете, как правильно оформить акт списания основных средств по форме ОС-3;

- Составляется приказ на списание, также с соблюдением норм законодательства.

При этом:

- Для составления приказа необходима подпись главного бухгалтера и исполнительного органа организации;

- Состав комиссии должен быть не менее, нежели из 2-х лиц, один из которых является председателем;

Важно: приказ и акт составляются с соблюдением норм законодательства, иначе это будет поводом для вопросов со стороны ФНС.

- Базовые нормы расхода и перечень транспорта

Для составления правильных нормативов расходования горючего следует составить перечень транспорта на предприятии, это может быть:

- Грузовые, легковые авто, автобусы;

- Краны на автомобильных и гусеничных шасси;

- Погрузчики ДВС;

- Трактора, грейдеры;

- Автономные генераторы – газовые, дизельные, бензиновые;

- Обогревательные приборы работа которых выполняется на основе заправки горючим различного рода;

- Газонокосилки, бензопилы и прочие технические устройства.

При этом доступно использовать базовые нормы, установленные специалистами на предприятии с учетом особенностей и вида транспорта:

- Для легковых и грузовых авто базовая норма формируется на основании пробега;

- Для техники, которая выполняет тяжелые работы базовая норма берется из расчета выполненной работы;

- Для обогревательных приборов – от количества выработанной тепловой энергии.

Форма и реквизиты акта списания ГСМ

Документ составляется согласно требованиям и должен содержать следующие реквизиты:

- Дату составления;

- ФИО, лиц, входящих в комиссию;

- ФИО руководителя предприятия;

- Название механизма с указанием государственных номеров, на который составляется акт;

- Инвентарный номер;

- Вид работы;

- Базовый норматив расхода в соответствующих единицах;

- Расходование за месяц по факту;

- Уточняющие коэффициенты условий работы механизма;

- Средневзвешенная цена ресурса;

- Цена использованных материалов;

- Заключение комиссии;

- Подписи лиц, составивших документ с расшифровкой.

Весь акт доступно оформить в виде таблицы.

Образец акта на списание ГСМ.Пошаговая инструкция составления документа

Акт необходимо составлять в соответствии с требованиями делопроизводства:

- Если предусмотрен унифицированный бланк необходимо его использовать;

- Для составления документа нужно брать бланк с логотипом предприятия;

- Составляется акт на списание ГСМ, как и прочий другой только при наличии приказа руководителя и соответствующей комиссией;

- Датой документа считается дата его составления;

- Подписывается документ всеми членами комиссии;

- Документ должен иметь названием с основанием «Акт списания ГСМ»;

- Текст документа также следует начинать с указания на основание – приказ руководителя.

Важно: с документом необходимо ознакомить водителя, который также должен поставить свою подпись.

Как избежать ошибок

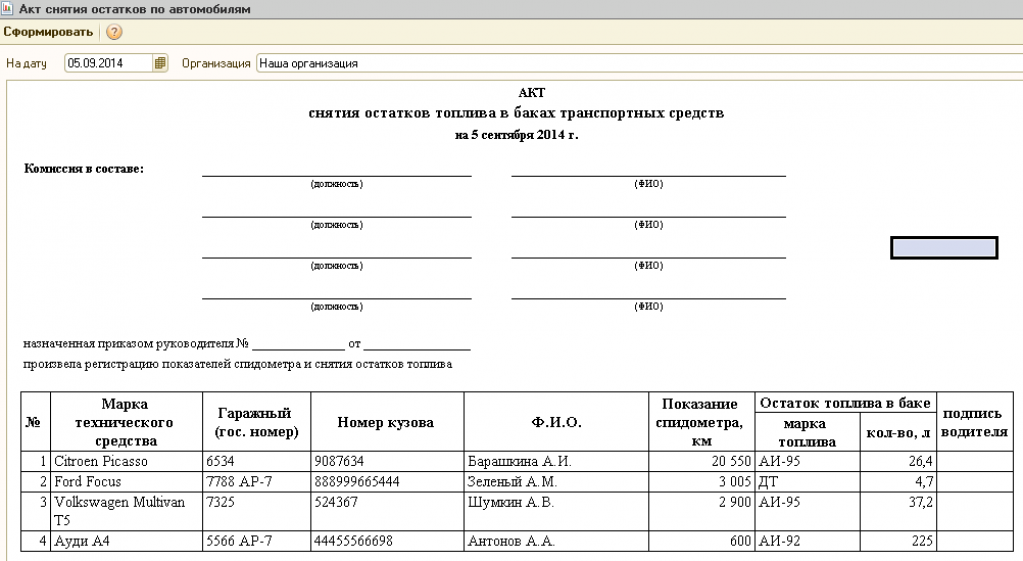

- Документ должен содержать только точные данные – замеры количества остатка бензина по факту в баке, указание количества закупленного материала согласно накладным и платежным документам, пробег авто за месяц по путевым листам;

- Акт не должен иметь ошибок, опечаток, исправлений – все это основания для недоверия со стороны ФНС;

- Он обязательно должен иметь подписи комиссии и руководителя, так как в противном случае является недействительным.

Заключение

Акт на списание ГСМ является не только важным документом для обоснования перерасхода материала для налоговой, но и основным документом для формирования бухгалтерского баланса, так что в его формировании обязательно должен участвовать бухгалтер, как ответственное лицо за расходование финансов и учет материальных средств.

Инструкция по поступлению бензина на склад и списания ГСМ с помощью документа требование-накладная – в этом видео:

Если же включить их в один документ, то нужно расписать, сколько ГСМ потратил каждый, и приложить эти сведения в форме дополнения к акту.

Если же включить их в один документ, то нужно расписать, сколько ГСМ потратил каждый, и приложить эти сведения в форме дополнения к акту.

Распоряжением Минтранса России от 14.03.2008 N АМ-23-р утверждены новые Методические рекомендации Нормы расхода топлива и смазочных материалов на автомобильном транспорте. В них приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок. Но и этот документ не содержит норм списания ГСМ и дизельного топлива для модели двигателя Д-245,12С156793.

Распоряжением Минтранса России от 14.03.2008 N АМ-23-р утверждены новые Методические рекомендации Нормы расхода топлива и смазочных материалов на автомобильном транспорте. В них приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок. Но и этот документ не содержит норм списания ГСМ и дизельного топлива для модели двигателя Д-245,12С156793. 05.2005 N 03-03-01-04/1/223).

05.2005 N 03-03-01-04/1/223).

Составляя бланк акта на списания ГСМ, нужно помнить о некоторых реквизитах, без которых данный документ утратит свой смысл.

Составляя бланк акта на списания ГСМ, нужно помнить о некоторых реквизитах, без которых данный документ утратит свой смысл.

К ним относят:

К ним относят: В понятие «горюче-смазочные материалы» входят:

В понятие «горюче-смазочные материалы» входят:

п., а также сбор путевых листов за отчетный период.

п., а также сбор путевых листов за отчетный период.

| Вход для пользователей | Стань пользователем

| ||||||||

| Тел.: +7 (727) 222-21-01, e-mail: [email protected], Региональные представительства | |||||||||

Для покупки документа sms доступом необходимо ознакомиться с условиями обслуживания

Я принимаю Условия обслуживания

Продолжить Данный материал выражает мнение автора и носит рекомендательный характер. Материал основан на нормативных актах, действующих на момент публикации

- Поставить закладку

- Посмотреть закладки

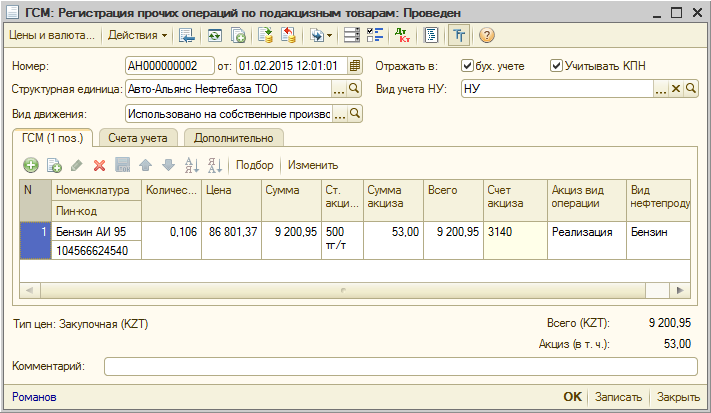

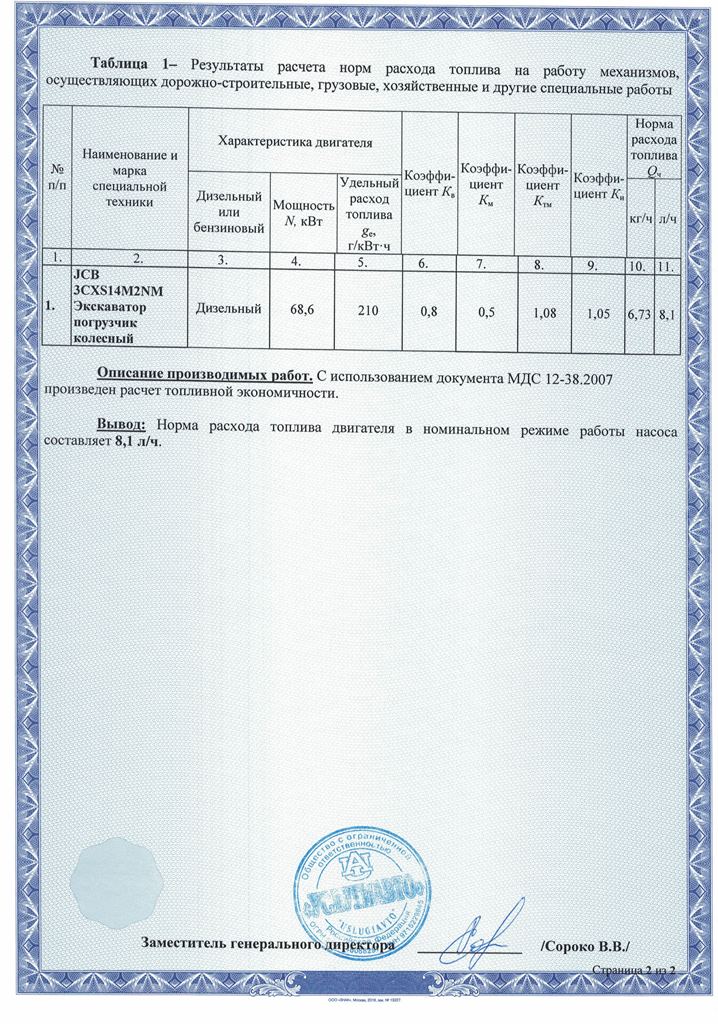

Как списывать топливо по дизель-генератору и сдавать форму 870. 00?

00?

(Г. Шахворостова, сертифицированный бухгалтер-практик (САР), 24 сентября 2018 г.)

Организация приобрела дизель-генераторную установку, м.13,6KW.50HZ/380/220V PCD-17, для офиса в случае отключения электроэнергии. Как списывать топливо на данный генератор и как сдавать 870.00 форму?

Порядок учета расхода топлива по дизель-генераторной установке должен быть определен учетной политикой организации. Списание топлива осуществляется в соответствии с базовыми нормами расхода, которые указаны в технической документации или информации завода-изготовителя оборудования или его представителя, имеющего право выдавать эти документы, на основании проведенных заводом-изготовителем испытаний. Если на оборудование нет установленных базовых норм расхода топлива и такие нормы не установлены технической документацией, то по распоряжению руководства организация вправе самостоятельно определить норму расхода топлива, утвердив ее приказом и в учетной политике.

Обоснованием установления нормы расхода топлива будет являться контрольный замер его фактического расхода за определенный период работы времени. Результаты контрольного замера оформляются актом, и на основании приказа руководителя организации вводятся в действие нормы расхода топлива.

Результаты контрольного замера оформляются актом, и на основании приказа руководителя организации вводятся в действие нормы расхода топлива.

Первичным документом для списания топлива является акт на списание.

Порядок взимания платы за эмиссии в окружающую среду определен параграфом 4 главы 69 Налогового кодекса. В пункте 4 статьи 577 Налогового кодекса сказано, что сумма платы уплачивается в бюджет по месту нахождения источника (объекта) эмиссий в окружающую среду, указанному в разрешительном документе, за исключением передвижных источников загрязнения.

Сумма платы по передвижным источникам загрязнения вносится в бюджет:

1) по передвижным источникам, подлежащим государственной регистрации, — по месту регистрации передвижных источников, определяемому уполномоченным государственным органом при проведении такой регистрации;

Расходом горючего считается количество горючего, реально сожженного двигателями, осветительными и нагревательными установками, а также использованное как растворитель для разжижения масла в системах смазки и для санитарно-гигиенических нужд.

Расходом масла считается количество масла фактически использованного в двигателе, слитого из системы смазки двигателя при его замене, использованного для промывки системы, а также выданного на машины для смазки трансмиссии, деталей и узлов.

Списание израсходованного масла проводится:

- на наземной технике – после выдачи на машины согласно установленным нормам;

- на машинах, находящихся на консервации – по фактическому расходу, но не более установленных норм.

Расходом смазок и специальных жидкостей (кроме этилового спирта и охлаждающей жидкости) считается количество смазок и жидкостей, выданных с пункта заправки на машины по раздаточным ведомостям или накладным. В этом случае списание израсходованных смазок проводится во время их выдачи.

Расходом охлаждающей низкозамерзающей жидкости считается количество этой жидкости, израсходованной в течение отчетного периода на пополнение эксплуатационных расходов и промывку системы охлаждения двигателей.

Смазки и жидкости, выданные в подразделение по накладным для проведения ремонтных работ и других нужд, списываются установленным порядком, как израсходованные, после их использования, а тормозные и другие отравляющие жидкости – после подачи актов, утвержденных командиром воинской части, которые оформляются сразу после расхода этих жидкостей.

Расходом этилового спирта и его смесей считается количество этих жидкостей, фактически израсходованных в антизамерзающих системах или системах кондиционирования самолетов при проведении регламентных работ, ремонта оборудования, лабораторных анализов, а также медицинских нужд.

Списание этилового спирта и его смесей производится:

- на авиационную военную технику – по полетным листам;

- на регламентные работы, ремонт оборудования и другие цели – по актам в пределах установленных норм расхода.

К актам на списание израсходованного спирта и ЯТЖ прилагается расчет их прогнозированного расхода.

Перерасход ГСМ

При обнаружении перерасхода горючего командир назначает административное расследование. Если будет установлено, что перерасход произошел вследствие неправильных действий или бездеятельности должностных лиц, бесхозяйственности, нарушений правил эксплуатации, нарушения правил эксплуатации, что под видом перерасхода горючего осуществляется попытка скрыть недостачу или хищение, виновные лица привлекаются к дисциплинарной, административной или уголовной ответственности.

Если будет установлено, что перерасход произошел вследствие неправильных действий или бездеятельности должностных лиц, бесхозяйственности, нарушений правил эксплуатации, нарушения правил эксплуатации, что под видом перерасхода горючего осуществляется попытка скрыть недостачу или хищение, виновные лица привлекаются к дисциплинарной, административной или уголовной ответственности.

Перерасход горючего вследствие объективных причин (неблагоприятные дорожные условия, необходимость применения форсированного режима, недостаточный опыт водителей), потерей не считается и списывается как фактически израсходованное горючее.

В воинских частях основанием для списания горючего, которое убыло вместе с машинами в ремонт на базу, являются путевые листы, а также чековые требования (накладные), выданные ремонтным предприятием (базой).

Автомобили, танки и другие машины заправляются горючим по раздаточным ведомостям. Раздаточная ведомость ведется на каждое подразделение воинской части, выписывается и регистрируется в службе горючего. Количество горючего и масел в литрах записывается в раздаточную ведомость и путевой лист машины. Водитель расписывается за полученное топливо и горючее в раздаточной ведомости, а заправщик – в путевом листе

Количество горючего и масел в литрах записывается в раздаточную ведомость и путевой лист машины. Водитель расписывается за полученное топливо и горючее в раздаточной ведомости, а заправщик – в путевом листе

Каждый день перед выдачей проводятся замеры плотности топлива (масла), которое записывается в раздаточную ведомость. Раздаточная ведомость может вестись до полного использования, при этом за каждый день выдачи подводятся итоги в литрах и килограммах.

Расходы горючего и масел автомобилями, танками и другой техникой учитываются в путевом листе. Данные путевых листов заносятся в книгу учета машин, расхода топлива и масел.

Нормы расхода топлива см. ссылку Приказ МО РФ от 15 июля 1992 года № 65 О введении в действие Норм расхода и Инструкции по нормированию и применению горючего, масел, смазок и специальных жидкостей при эксплуатации и ремонте вооружения и военной техникиОткрыть документ и скачать его. Документ открывается очень долго — несколько минут

На основании записей в книге учета работы машин, расхода топлива и масел в карточках работы стационарных двигателей каждое подразделение ежемесячно составляет отчет о наличии и движении горючего и подает его в службы горючего воинской части.

Донесение составляется в двух экземплярах. Оно служит основанием для списания топлива с подразделений на расход.

Правильность соответствия списания расхода горючего с дорожными листами проверяется комиссией, которую назначает командир части.

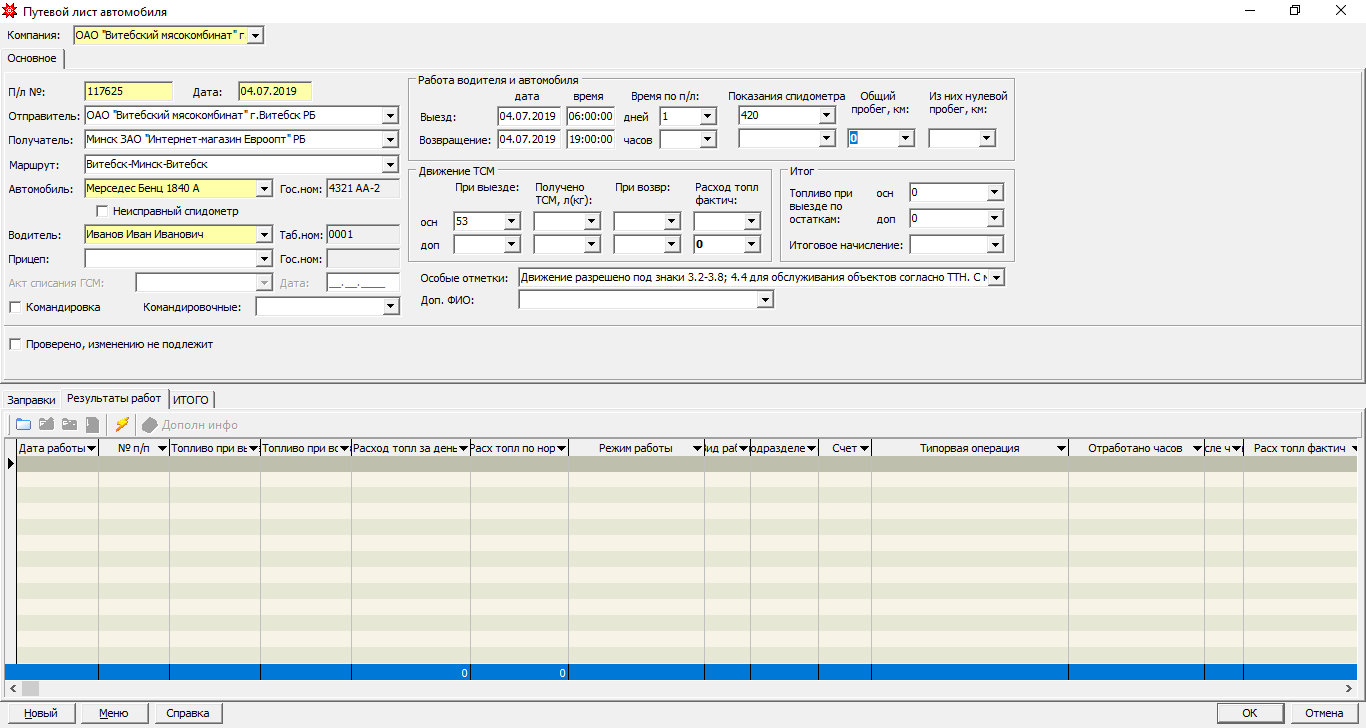

Путевой лист Оформление путевого листа является распоряжением командиру подразделения и водителю на выполнение задания. Он является основанием для списания и определения экономии (перерасход) горючего и смазочных материалов, а также для учета выполненной работы.

Акт списания ГСМ и специальных жидкостей

Списание в воинских частях горючего, смазочных материалов и специальных жидкостей, израсходованных на техническое обслуживание и регламентные работы, проводится по их фактическому расходу, не превышающему установленные нормы.

Нормы расхода нефтепродуктов установлены документамиПриказ МО РФ от 15 июля 1992 года № 65 О введении в действие Норм расхода и Инструкции по нормированию и применению горючего, масел, смазок и специальных жидкостей при эксплуатации и ремонте вооружения и военной техникиОткрыть документ и скачать его.

Особое внимание уделяется списанию спирта. В воинских частях, кроме авиационно-технических, расход спирта невелик, а именно на автомобилях КамАЗ, на которых в соответствии с нормой, тормозная система заправляется спиртом этиловым ректификатом в количестве от 0,2 до 1 л в зависимости от марки автомобиля при температуре воздуха ниже 5 ° С.

Спирт в предохранителях от замерзания заменяется полностью, его доливка не разрешается.ж

Законность списания спирта при расходовании при его замене в предохранителях тормозной системы проверяется по пробегу автомобиля между заменами спирта. Пробег определяется по книгу учета работы машин, расхода горюче-смазочных материалов.

Актом списываются также охлаждающие низкозамерзающие жидкости (антифризы)марок 40 и 65, Тосол А-40 и Тосол А-65 и их аналоги при эксплуатации военной техники. Полные расходы охлаждающих жидкостей за один месяц эксплуатации установлены нормами приказов Министров обороны.

Охлаждающие низкозамерзающие жидкости марок 40 и 65 после зимней эксплуатации обязательно сливаются из системы охлаждения двигателей военной техники и сдаются на склад горючего части в перерасчете на стандартную жидкость соответствующей марки.

Разница между количеством охлаждающей жидкости, залитой в систему охлаждения в начале зимнего периода эксплуатации и долитой до нее за время эксплуатации в зимний период, пересчитанной в стандартную жидкость, составляет расходы ее за время эксплуатации, которые подлежат списанию.

Сверхнормативные расходы, превышающие расходы по нормативам, после административного расследования и приказа командира воинской части списываются с книг учета по акту и заносятся в книгу учета утрат материальных средств и книгу учета недостач.

Охлаждающие низкозамерзающие жидкости Тосол А-40 и Тосол А065 и их аналоги из системы охлаждения двигателя на летний период не сливаются и их замена делается только после окончания установленного срока службы (2 года).

★ Списание гсм машино час | Информация

Пользователи также искали:

списание гсм на генератор, акт списания, образец бланка на, акт списания топлива на погрузчик, акт списания бензина на газонокосилку, приказ на, на генератор, как списать, документы для списания, акт списания гсм на генератор образец, образец бланка на списание гсм, приказ на списание гсм по факту образец, списание гсм на генератор, как списать гсм на трактор, документы для списания гсм, списание гсм, списание, гсм, час, списать, списанию гсм, списания гсм, списании, списания, горюче смазочных материалов, горюче смазочных, списании гсм, машино, часа, часов, списать гсм,

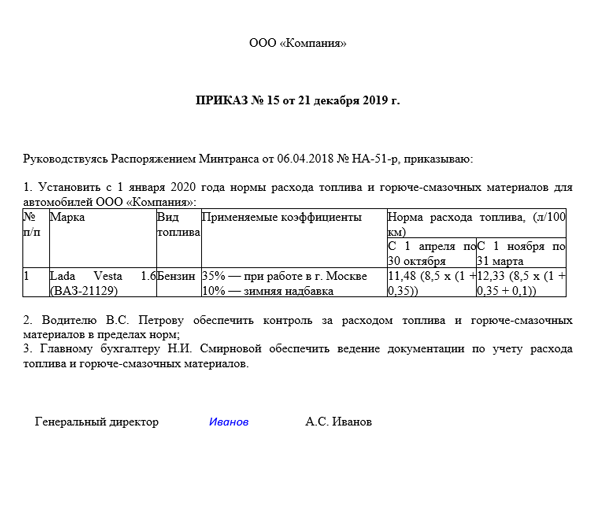

Приказ на списание ГСМ по нормам: образец, расход топлива

Списание горюче-смазочных материалов на предприятии – естественное мероприятие. В процессе его проведения немаловажную роль играет создание приказного документа. Рассмотрим нюансы и правила его составления.

В процессе его проведения немаловажную роль играет создание приказного документа. Рассмотрим нюансы и правила его составления.

Содержание статьи

Кто издает и зачем нужен

Под данной формой документации стоит понимать акт распорядительного характера, изданный со стороны руководящего звена субъекта хозяйствования. В соответствии с документацией производится регламентирование того, каким образом производятся расчетные мероприятия в отношении стоимости издержек на ГСМ для списания. Этот нюанс может быть фактическим или иметь нормативное значение.

По нормативам затраты подсчитывают автотранспортные компании. Что касается прочих субъектов, они наделены правом подсчета расходов по факту.

Нормы списания ГСМ

Прежде чем производить списание горюче-смазочных материалов с налогового или бухгалтерского учета, необходимо определиться с фактически израсходованным количеством сырья.С этой целью по каждому автомобилю производится расчет, в котором остаток топливного ресурса на начало отчетного времени складывается с суммарным числом поступлений в него за весь период. А затем остается лишь вычесть топливо, которое осталось на конец года. Вся сумма в БУ может подлежать списанию в расход.

А затем остается лишь вычесть топливо, которое осталось на конец года. Вся сумма в БУ может подлежать списанию в расход.

В процессе включения горюче-смазочного сырья в расходы для налоговых учетных мероприятий необходимо обеспечить выполнение требования обоснованности объемов. Обосновать расход можно путем его сравнения с нормативом, который должен иметь место в процессе выполнения определенных работ. Нормативные значения могут формироваться предприятием в самостоятельном порядке, однако чаще всего используются документы от Минтранса России.

В качестве ориентира нормативный расход целесообразнее всего применять не только для ведения налогового учета, но и для осуществления контроля расхода горючего со стороны водителя. Разумеется, отклонения неизбежны, но они не должны быть больше, чем разумные показатели. В случае образования существенных погрешностей должны присутствовать либо убедительные объяснения, либо водителю налагается ответственность за перерасход.

Чтобы избежать подобных неприятностей, следует грамотно проводить учет. Для несущественных отклонений принято применять проводку Дт 20 (23, 25, 26, 44) Кт 10.3. Выбор конкретного счета затрат при этом осуществляется исходя из того, для каких именно задач применяется то или иное авто, и по какой схеме производится учет в фирме. Если перерасход необоснованный, принято использовать проводку Дт 73.2 Кт 10.3. Не принимаемые к учету расходы отражаются по записи Дт 91 Кт 10.3.

Для несущественных отклонений принято применять проводку Дт 20 (23, 25, 26, 44) Кт 10.3. Выбор конкретного счета затрат при этом осуществляется исходя из того, для каких именно задач применяется то или иное авто, и по какой схеме производится учет в фирме. Если перерасход необоснованный, принято использовать проводку Дт 73.2 Кт 10.3. Не принимаемые к учету расходы отражаются по записи Дт 91 Кт 10.3.

Вот еще несколько хозяйственных операций, используемых в процессе учета:

- Дт 10.3 Кт 60 – оформление приобретения транспортного средства;

- Дт 10.3 Кт 91 – при невозможности применения первого варианта;

- Дт 90 Кт 10.3 – оформление операции по продаже.

Эти хозяйственные операции – лишь часть из всех проводок, применяемых в процессе бухгалтерского учета.

Составление и утверждение акта

Акт – важнейший документ, к содержанию которого предъявляется особый перечень требований. Обычно в нем производится отражение следующих моментов и нюансов.

Методология расчетных мероприятий

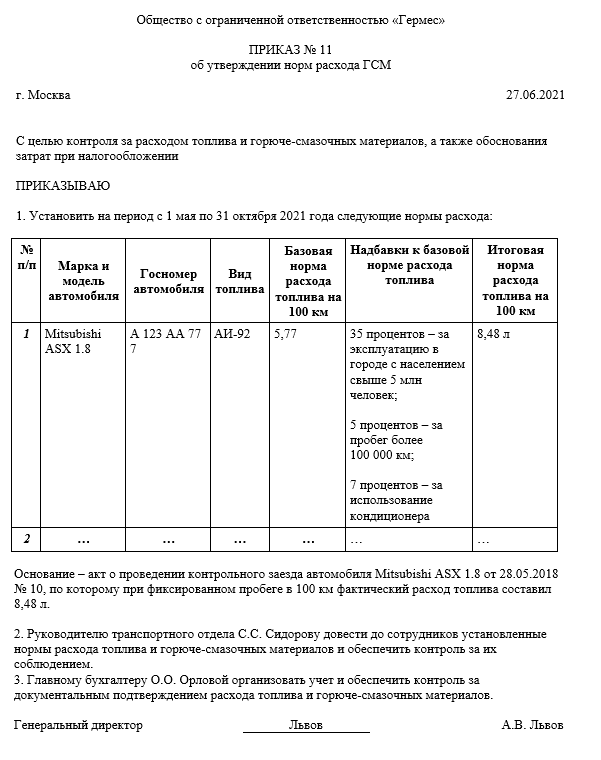

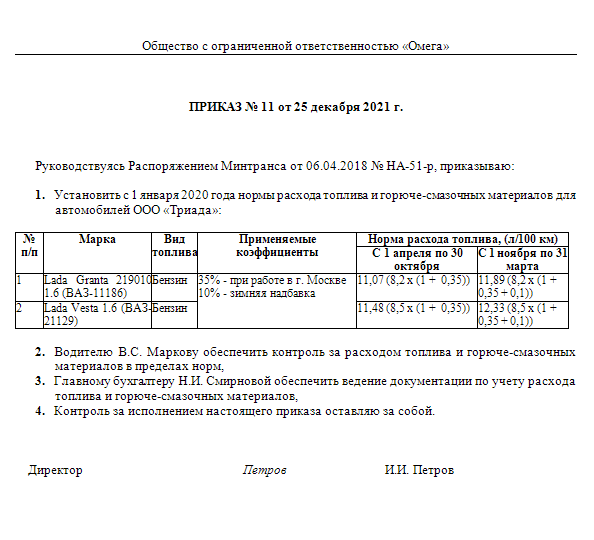

В этой ситуации речь традиционно ведется о методике на базе фактических параметров. При всем этом в ходе ее определения предприятие наделено правом ориентира на нормативную часть, согласно рекомендациям Министерства транспорта от 14.03.2008 г. №АМ-23-р.

К примеру, в приказном документе может быть прописан тот факт, что при выходе из строя средств техники измерения по расходу топлива (когда подсчет затрат осуществляется по факту) могут производиться на базе нормативов.

Положения о предоставлении полномочий

Речь идет о положениях, связанных с предоставлением тем или иным работникам нужного набора полномочий, а также возложением на них ответственности. Это необходимо в целях контроля реализационной процедуры в отношении принятой методики расчета расходов по ГСМ. Каждый из сотрудников обязуется провести ознакомление с этим приказным документом под расписку.

Образец документа и требования

Особых требований к заполнению бумаги не имеется. Тем не менее, существует образец, которого следует придерживаться во избежание внесения ошибочных сведений.

Тем не менее, существует образец, которого следует придерживаться во избежание внесения ошибочных сведений.

- По центру первой строкой указывается ООО в полном виде и наименование.

- Следующая строчка слева – указание города, справа – дата создания бумаги.

- По центру идет название документа и его номерное значение.

- Далее следует суть бумаги «Об утверждении…».

- Следующий этап – оформление текстовой части. В ней указывается цель (обычно это повышение результативности расходования ГСМ), а также обоснование расходных направлений Общества, учитываемых в процессе формирования базы налогообложения.

- В текстовой части указывается слово «приказываю:», а затем отображается перечень операций, которые приказаны (рассчитать объемы, согласно факту измерения, применять в случае поломки определенные нормы, производить ремонтные работы в указанные сроки, обеспечить контроль расходования ГСМ в пределах нормативов).

- Далее составитель отмечает, что контроль относительно исполнения приказа он осуществляет самостоятельно.

- Ниже следуют данные о дате составления, а также идет список с должностями, ФИО (точнее, пишутся фамилии и инициалы сотрудников), подписями ответственных работников, в отношении которых и будет действовать данный документ.

Документы для скачивания (бесплатно)

Таким образом, приказ на списание ГСМ по нормам – важнейший документ, позволяющий контролировать и регулировать определенные мероприятия. Существует образец, в соответствии с которым необходимо осуществлять его заполнение. Если следовать ему грамотно и безоговорочно, можно добиться оптимального результата и избежать трудностей, в частности – проблем с действующим законодательством.

акт на списание гсм

- износа на себестоимость производимой продукции работ, услуг В процессе производства ряд ресурсов оборотный капитал — труд, сырьё, электричество, ГСМ полностью

списания топлива, приказ, списания бензина, тосола образец, топлива, слива топлива образец, дизельного топлива, о перерасходе топлива, акт списания топлива на погрузчик, приказ на списание гсм по факту образец, акт списания бензина на газонокосилку, акт на списание тосола образец, списание топлива на дизельный генератор, акт слива топлива образец, списание дизельного топлива, акт о перерасходе топлива, жажда бизнес журнал, zazhda, бизнес план жажда, бизнес план архив, жажда бизнеса сайт, zazda, приема передачи имущества рб, нормы расхода топлива грузовых автомобилей, приема передачи недвижимого имущества образец рб, нормы списания топлива, передачи имущества рб, нормы расхода топлива автомобилей, приема передачи материальных ценностей рб, приема передачи помещения рб, акт приема передачи имущества рб, акт приема передачи недвижимого имущества образец рб, акт передачи имущества рб, акт приема передачи материальных ценностей рб, акт приема передачи помещения рб, как утилизировать автомобиль в бюджетной организации, автомобиля в бюджетной организации, автомобиля, продажа автомобиля в бюджетном учреждении, списание автомобиля в бюджетной организации, акт на списание автомобиля на предприятии, утечки топлива, списания тосола, документы для списания, передачи, ведомость, списания палива, перерасхода топлива, недостачи, акт утечки топлива, акт списания тосола, документы для списания гсм, акт передачи гсм, ведомость на списание гсм, акт списания палива, акт перерасхода топлива, акт на списание недостачи гсм, списания, акт списания гсм на генератор образец, акт списания топлива на генератор, генератор образец, слива топлива из бака образец, акт на списание гсм на генератор образец, акт слива топлива из бака образец, 01. 04.2019 № дд — 1 — 04/150@, сайты для бухгалтеров, журнал главбух бесплатно 2018, главбух 24/7, бух ру, бухгалтерский учет, 1с бухгалтерия, приказ от 01.04 2019 № дд 1 04 150, пересортица, пересортицы образец, пересорт или пересортица, объяснительная по пересортице товара, пересортица товара при приемке, пересортица в 1с, как составить, пересортица это, какой проводкой можно зачесть недостатки и излишки при пересортице в бухучете, акт пересортицы образец, как составить акт о пересортице товара, перерасход топлива как списать, основание для списания, основание для списания гсм, акт списания гсм на триммер, акт на списание гсм, акт списания гсм, акта на списание гсм, списание гсм, акт на списание, акт, списании гсм, акт списания, списания гсм, гсм, акта, списать, списание, акты, акта на списание, списать гсм, акта списания гсм, на списание гсм, акт на списание гсм на, списанием гсм, актов на списание гсм, это, гсм что такое гсм, на списание, акт на списание горюче смазочных, материалов, акт на, списании, горюче смазочных материалов, акты на списание, акта списание, списание горюче смазочных материалов, списанию гсм, актов, горюче смазочные материалы, актом, списанию, горюче смазочных, актом на списание, списывается, списаны, акты списания гсм, гсм списывается, акт на списание горюче смазочных материалов, списание на, на гсм, гсм на, это такое, акте на списание гсм, такое, определение, такое акт списания гсм, закон, определение гсм, акты списания, перевод, описание, телефон, акте, списания горюче смазочных, это значит, акт на списание горюче, смазочных материалов, что, что это, это на, акт на списание гсм акт, что списание гсм

04.2019 № дд — 1 — 04/150@, сайты для бухгалтеров, журнал главбух бесплатно 2018, главбух 24/7, бух ру, бухгалтерский учет, 1с бухгалтерия, приказ от 01.04 2019 № дд 1 04 150, пересортица, пересортицы образец, пересорт или пересортица, объяснительная по пересортице товара, пересортица товара при приемке, пересортица в 1с, как составить, пересортица это, какой проводкой можно зачесть недостатки и излишки при пересортице в бухучете, акт пересортицы образец, как составить акт о пересортице товара, перерасход топлива как списать, основание для списания, основание для списания гсм, акт списания гсм на триммер, акт на списание гсм, акт списания гсм, акта на списание гсм, списание гсм, акт на списание, акт, списании гсм, акт списания, списания гсм, гсм, акта, списать, списание, акты, акта на списание, списать гсм, акта списания гсм, на списание гсм, акт на списание гсм на, списанием гсм, актов на списание гсм, это, гсм что такое гсм, на списание, акт на списание горюче смазочных, материалов, акт на, списании, горюче смазочных материалов, акты на списание, акта списание, списание горюче смазочных материалов, списанию гсм, актов, горюче смазочные материалы, актом, списанию, горюче смазочных, актом на списание, списывается, списаны, акты списания гсм, гсм списывается, акт на списание горюче смазочных материалов, списание на, на гсм, гсм на, это такое, акте на списание гсм, такое, определение, такое акт списания гсм, закон, определение гсм, акты списания, перевод, описание, телефон, акте, списания горюче смазочных, это значит, акт на списание горюче, смазочных материалов, что, что это, это на, акт на списание гсм акт, что списание гсм

Как списать расходы на бензин для генератора, который директор принес из дома?

Л. М. Золина,

М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Генеральный директор принес в компанию свой личный генератор, он необходим из-за перебоев с электричеством. Как списать бензин на этот генератор? Можно ли взять его в аренду или безвозмездную аренду и какие расходы понесет в этом случае директор как физическое лицо?

Хотим прописать в доп. соглашении с директором пункт об использовании личного имущества в интересах работодателя. Будет ли это достаточным основанием для списания бензина за счет компании? И несет ли в таком случае физическое лицо расходы (НДФЛ с дохода)?

ОТВЕТ

В вашей ситуации целесообразно заключить договор аренды генератора. Вы сможете учитывать в расходах сумму арендной платы, установленную в договоре, а также списывать в расходы бензин по фактическому расходу.

Аренда генератора у директора аналогична аренде автомобиля у сотрудника или у стороннего физического лица. С арендной платы удерживается НДФЛ, страховыми взносами арендная плата не облагается. Амортизацию организации начислять не нужно, а аренда учитывается на забалансовом счете.

С арендной платы удерживается НДФЛ, страховыми взносами арендная плата не облагается. Амортизацию организации начислять не нужно, а аренда учитывается на забалансовом счете.

По заключении договора ссуды (безвозмездной аренды) у организации возникает риск доначисления дохода в размере рыночной стоимости аренды аналогичного оборудования.

Однако если арендная плата соответствует рыночным ценам, то выгоднее заключить договор ссуды (безвозмездного пользования), поскольку в этом случае придется доначислить налог на прибыль в меньшей сумме, чем арендная плата.

ОБОСНОВАНИЕ

По договору аренды (имущественного найма) арендатор получает от арендодателя имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ). В рассматриваемой ситуации организация арендует объект ОС, что предусмотрено п. 1 ст. 607 ГК РФ.

Согласно п. 3 ст. 607 ГК РФ в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

Для документального подтверждения затрат в виде арендной платы необходимы заключенный договор аренды, акт приемки-передачи арендованного имущества.

Затраты, связанные с получением имущества в аренду, в том числе и затраты на ГСМ, приобретаемые в соответствии с договором аренды, в данном случае признаются расходами по обычным видам деятельности на дату списания (израсходования) этих ГСМ (п. п. 5, 16 ПБУ 10/99).

Арендная плата по договору аренды имущества относится к прочим расходам, связанным с производством и реализацией, на основании пп. 10 п. 1 ст. 264 НК РФ.

Списание бензина оформляется соответствующим первичным учетным документом, составленным по форме, утвержденной руководителем организации (ч. 1, 3, 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Поскольку генератор потребляет бензин в течение работы, норма расхода устанавливается в расчете на 1 час работы. Списание может производиться на основании технических данных генератора, а при их отсутствии — по аналогичному оборудованию (информация может быть взята из любого доступного источника), либо путем проведения замеров фактического потребления топлива.

Списание может производиться на основании технических данных генератора, а при их отсутствии — по аналогичному оборудованию (информация может быть взята из любого доступного источника), либо путем проведения замеров фактического потребления топлива.

Стоимость ГСМ включается в состав материальных расходов на основании пп. 2, 5 п. 1 ст. 254 НК РФ.

К договору безвозмездного пользования (договору ссуды) (ст. 689 ГК РФ) соответственно применяются правила, предусмотренные нормами ГК РФ по договору аренды.

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

При этом все расходы на содержание и эксплуатацию полученного в безвозмездное пользование оборудования учитываются для целей налогообложения прибыли.

При расчете налога на прибыль ссудополучатель должен начислить налог на прибыль в размере 20% от рыночной стоимости аренды аналогичного оборудования.

Как генератор вырабатывает электричество? Статья о том, как работают генераторы

Генераторы— это полезные устройства, которые подают электроэнергию во время отключения электроэнергии и предотвращают прерывание повседневной деятельности или прерывание бизнес-операций. Генераторы доступны в различных электрических и физических конфигурациях для использования в различных приложениях. В следующих разделах мы рассмотрим, как работает генератор, основные компоненты генератора и как генератор работает в качестве вторичного источника электроэнергии в жилых и промышленных помещениях.

Как работает генератор? Электрический генератор — это устройство, которое преобразует механическую энергию, полученную от внешнего источника, в электрическую энергию на выходе.

Важно понимать, что генератор на самом деле не «создает» электрическую энергию. Вместо этого он использует подводимую к нему механическую энергию, чтобы заставить движение электрических зарядов, присутствующих в проводе его обмоток, через внешнюю электрическую цепь.Этот поток электрических зарядов составляет выходной электрический ток, подаваемый генератором. Этот механизм можно понять, рассматривая генератор как аналог водяного насоса, который вызывает поток воды, но фактически не «создает» воду, текущую через него.

Современный генератор работает на принципе электромагнитной индукции, открытом Майклом Фарадеем в 1831-32 гг. Фарадей обнаружил, что вышеупомянутый поток электрических зарядов может быть вызван перемещением электрического проводника, такого как провод, содержащий электрические заряды, в магнитном поле.Это движение создает разность напряжений между двумя концами провода или электрического проводника, что, в свою очередь, заставляет электрические заряды течь, генерируя электрический ток.

Основные компоненты электрогенератора можно в общих чертах классифицировать следующим образом:

- Двигатель

- Генератор

- Топливная система

- Регулятор напряжения

- Системы охлаждения и выхлопа

- Система смазки

- Зарядное устройство

- Панель управления

- Основной узел / рама

Двигатель является источником подводимой механической энергии к генератору. Размер двигателя прямо пропорционален максимальной выходной мощности, которую может выдать генератор. При оценке двигателя вашего генератора необходимо учитывать несколько факторов. Для получения полных рабочих характеристик двигателя и графиков технического обслуживания необходимо проконсультироваться с производителем двигателя.

Для получения полных рабочих характеристик двигателя и графиков технического обслуживания необходимо проконсультироваться с производителем двигателя.

(a) Тип используемого топлива — двигатели генераторов работают на различных видах топлива, таких как дизельное топливо, бензин, пропан (в сжиженном или газообразном состоянии) или природный газ. Меньшие двигатели обычно работают на бензине, а большие двигатели работают на дизельном топливе, жидком пропане, пропане или природном газе. Некоторые двигатели также могут работать на двойной подаче дизельного и газового топлива в двухтопливном режиме.

(b) Двигатели с верхним расположением клапанов (OHV) по сравнению с двигателями без OHV — двигатели с верхним расположением клапанов отличаются от других двигателей тем, что впускные и выпускные клапаны двигателя расположены в головке цилиндра двигателя, а не на двигателе. блокировать.Двигатели OHV имеют ряд преимуществ перед другими двигателями, такими как:

• Компактная конструкция

• Более простой механизм управления

• Прочность

• Удобство эксплуатации

• Низкий уровень шума при работе

• Низкий уровень выбросов

Однако OHV-двигатели также дороже других двигателей.

(c) Чугунная гильза (CIS) в цилиндре двигателя — CIS — это накладка в цилиндре двигателя.Это снижает износ и обеспечивает долговечность двигателя. Большинство двигателей OHV оснащены системой CIS, но очень важно проверить наличие этой особенности в двигателе генератора. CIS — это не дорогая функция, но она играет важную роль в долговечности двигателя, особенно если вам нужно использовать генератор часто или в течение длительного времени.

Генератор Генератор переменного тока, также известный как «генераторная головка», представляет собой часть генератора, вырабатывающую электрическую мощность за счет механического входа, подаваемого двигателем.Он содержит набор неподвижных и подвижных частей, заключенных в корпус. Компоненты работают вместе, вызывая относительное движение между магнитным и электрическим полями, которое, в свою очередь, генерирует электричество.

(а) Статор — это стационарный компонент. Он содержит набор электрических проводников, намотанных катушками на железный сердечник.

(b) Ротор / Якорь — это движущийся компонент, который создает вращающееся магнитное поле одним из следующих трех способов:

(i) Индукционным способом — они известны как бесщеточные генераторы переменного тока и обычно используются в больших генераторах.

(ii) Постоянными магнитами — это обычное дело в небольших генераторах переменного тока.

(iii) Использование возбудителя. Возбудитель представляет собой небольшой источник постоянного тока (DC), который питает ротор через совокупность токопроводящих контактных колец и щеток.

Ротор создает движущееся магнитное поле вокруг статора, которое вызывает разность напряжений между обмотками статора. Это производит переменный ток (AC) на выходе генератора.

При оценке генератора переменного тока необходимо учитывать следующие факторы:

(a) Металлический корпус по сравнению с пластиковым корпусом — цельнометаллическая конструкция обеспечивает долговечность генератора. Пластиковые корпуса со временем деформируются, что приводит к обнажению движущихся частей генератора. Это увеличивает износ и, что более важно, опасно для пользователя.

Пластиковые корпуса со временем деформируются, что приводит к обнажению движущихся частей генератора. Это увеличивает износ и, что более важно, опасно для пользователя.

(b) Шариковые подшипники по сравнению с игольчатыми подшипниками. Шариковые подшипники предпочтительнее и служат дольше.

(c) Бесщеточная конструкция — генератор, в котором не используются щетки, требует меньшего обслуживания, а также производит более чистую мощность.

Топливная система Топливный бак обычно имеет достаточную емкость, чтобы генератор работал в среднем от 6 до 8 часов.В случае малых блоков генератора, топливный бак является частью занос базы генератора или смонтирован на верхней части корпуса генератора. Для коммерческого использования может потребоваться монтаж и установка внешнего топливного бака. Все подобные установки должны быть одобрены Управлением городского планирования. Щелкните следующую ссылку для получения дополнительных сведений о топливных баках для генераторов.

Общие характеристики топливной системы включают следующее:

(a) Трубопровод от топливного бака к двигателю — линия подачи направляет топливо из бака в двигатель, а обратная линия направляет топливо от двигателя в бак.

(b) Вентиляционная труба для топливного бака — Топливный бак имеет вентиляционную трубу для предотвращения повышения давления или вакуума во время заправки и опорожнения бака. При заправке топливного бака убедитесь, что металл-металл соприкасается с заправочной форсункой и топливным баком, чтобы избежать искр.

(c) Переливное соединение от топливного бака к сливной трубе — это необходимо для того, чтобы любой перелив во время заправки бака не вызывал разлив жидкости на генераторную установку.

(d) Топливный насос — перекачивает топливо из основного накопительного бака в дневной.Топливный насос обычно работает от электричества.

(e) Топливный водоотделитель / топливный фильтр — он отделяет воду и посторонние вещества от жидкого топлива для защиты других компонентов генератора от коррозии и загрязнения.

(f) Топливная форсунка — распыляет жидкое топливо и распыляет необходимое количество топлива в камеру сгорания двигателя.

Регулятор напряжения

Как следует из названия, этот компонент регулирует выходное напряжение генератора.Механизм описан ниже для каждого компонента, который участвует в циклическом процессе регулирования напряжения.

(1) Регулятор напряжения: преобразование переменного напряжения в постоянный ток — регулятор напряжения принимает небольшую часть выходного переменного напряжения генератора и преобразует его в постоянный ток. Затем регулятор напряжения подает этот постоянный ток на набор вторичных обмоток статора, известных как обмотки возбудителя.

(2) Обмотки возбудителя: преобразование постоянного тока в переменный — обмотки возбудителя теперь работают аналогично первичным обмоткам статора и генерируют небольшой переменный ток.Обмотки возбудителя подключены к блокам, известным как вращающиеся выпрямители.

(3) Вращающиеся выпрямители: преобразование переменного тока в постоянный — они выпрямляют переменный ток, генерируемый обмотками возбудителя, и преобразуют его в постоянный ток. Этот постоянный ток подается на ротор / якорь для создания электромагнитного поля в дополнение к вращающемуся магнитному полю ротора / якоря.

(4) Ротор / якорь: преобразование постоянного тока в переменное напряжение — ротор / якорь теперь индуцирует большее переменное напряжение на обмотках статора, которое генератор теперь производит как большее выходное переменное напряжение.

Этот цикл продолжается до тех пор, пока генератор не начнет выдавать выходное напряжение, эквивалентное его полной рабочей мощности. По мере увеличения выходной мощности генератора регулятор напряжения вырабатывает меньше постоянного тока. Когда генератор достигает полной рабочей мощности, регулятор напряжения достигает состояния равновесия и вырабатывает постоянный ток, достаточный для поддержания выходной мощности генератора на полном рабочем уровне.

Когда вы добавляете нагрузку к генератору, его выходное напряжение немного падает.Это вызывает действие регулятора напряжения, и начинается вышеуказанный цикл. Цикл продолжается до тех пор, пока выходная мощность генератора не достигнет своей первоначальной полной рабочей мощности.

Система охлаждения и выпуска

(а) Система охлаждения

Продолжительное использование генератора вызывает нагрев различных его компонентов. Очень важно иметь систему охлаждения и вентиляции для отвода тепла, выделяемого в процессе.

Неочищенная / пресная вода иногда используется в качестве охлаждающей жидкости для генераторов, но в основном это ограничивается конкретными ситуациями, такими как небольшие генераторы в городских условиях или очень большие агрегаты мощностью более 2250 кВт и выше.Водород иногда используется в качестве хладагента для обмоток статора больших генераторных установок, поскольку он более эффективно поглощает тепло, чем другие хладагенты. Водород отводит тепло от генератора и передает его через теплообменник во вторичный контур охлаждения, который содержит деминерализованную воду в качестве хладагента. Вот почему очень большие генераторы и малые электростанции часто имеют рядом с собой большие градирни. Для всех других распространенных применений, как жилых, так и промышленных, стандартный радиатор и вентилятор устанавливаются на генераторе и работают как основная система охлаждения.

Водород отводит тепло от генератора и передает его через теплообменник во вторичный контур охлаждения, который содержит деминерализованную воду в качестве хладагента. Вот почему очень большие генераторы и малые электростанции часто имеют рядом с собой большие градирни. Для всех других распространенных применений, как жилых, так и промышленных, стандартный радиатор и вентилятор устанавливаются на генераторе и работают как основная система охлаждения.

Необходимо ежедневно проверять уровень охлаждающей жидкости в генераторе. Систему охлаждения и насос неочищенной воды следует промывать через каждые 600 часов, а теплообменник следует очищать через каждые 2400 часов работы генератора. Генератор следует размещать на открытом и вентилируемом месте с достаточным притоком свежего воздуха. Национальный электротехнический кодекс (NEC) требует, чтобы со всех сторон генератора оставалось минимум 3 фута, чтобы обеспечить свободный поток охлаждающего воздуха.

(б) Выхлопная система

Выхлопные газы, выделяемые генератором, такие же, как выхлопные газы любого другого дизельного или газового двигателя, и содержат высокотоксичные химические вещества, с которыми необходимо правильно обращаться. Следовательно, важно установить соответствующую выхлопную систему для удаления выхлопных газов. Этот момент нельзя переоценить, поскольку отравление угарным газом остается одной из наиболее частых причин смерти в пострадавших от урагана районах, потому что люди, как правило, даже не думают об этом, пока не становится слишком поздно.

Следовательно, важно установить соответствующую выхлопную систему для удаления выхлопных газов. Этот момент нельзя переоценить, поскольку отравление угарным газом остается одной из наиболее частых причин смерти в пострадавших от урагана районах, потому что люди, как правило, даже не думают об этом, пока не становится слишком поздно.

Выхлопные трубы обычно изготавливаются из чугуна, кованого железа или стали. Они должны быть отдельно стоящими и не должны поддерживаться двигателем генератора. Выхлопные трубы обычно прикрепляются к двигателю с помощью гибких соединителей, чтобы минимизировать вибрации и предотвратить повреждение выхлопной системы генератора. Выхлопная труба заканчивается снаружи и ведет от дверей, окон и других отверстий в дом или здание. Вы должны убедиться, что выхлопная система вашего генератора не подключена к выхлопной системе любого другого оборудования.Вам также следует проконсультироваться с местными городскими постановлениями, чтобы определить, нужно ли для эксплуатации вашего генератора получить разрешение от местных властей, чтобы убедиться, что вы соблюдаете местное законодательство и защитите себя от штрафов и других санкций.

Смазочная система

Поскольку генератор содержит движущиеся части в своем двигателе, он требует смазки для обеспечения долговечности и бесперебойной работы в течение длительного периода времени. Двигатель генератора смазывается маслом, хранящимся в насосе.Уровень смазочного масла следует проверять каждые 8 часов работы генератора. Вы также должны проверять отсутствие утечек смазки и менять смазочное масло каждые 500 часов работы генератора.

Зарядное устройство

Генератор st e работает от батареи. Зарядное устройство поддерживает заряд аккумуляторной батареи генератора, подавая на нее точное «плавающее» напряжение. Если напряжение холостого хода очень низкое, аккумулятор останется недозаряженным.Если напряжение холостого хода очень высокое, это сократит срок службы батареи. Зарядные устройства для аккумуляторов обычно изготавливаются из нержавеющей стали для предотвращения коррозии. Они также полностью автоматические и не требуют каких-либо регулировок или изменений каких-либо настроек. Выходное напряжение постоянного тока зарядного устройства устанавливается на уровне 2,33 В на элемент, что является точным значением напряжения холостого хода для свинцово-кислотных аккумуляторов. Зарядное устройство аккумулятора имеет изолированный выход постоянного напряжения, который мешает нормальному функционированию генератора.

Они также полностью автоматические и не требуют каких-либо регулировок или изменений каких-либо настроек. Выходное напряжение постоянного тока зарядного устройства устанавливается на уровне 2,33 В на элемент, что является точным значением напряжения холостого хода для свинцово-кислотных аккумуляторов. Зарядное устройство аккумулятора имеет изолированный выход постоянного напряжения, который мешает нормальному функционированию генератора.

Панель управления

Это пользовательский интерфейс генератора, в котором находятся электрические розетки и элементы управления. В следующей статье представлены дополнительные сведения о панели управления генератором. Различные производители предлагают различные функции в панелях управления своих устройств. Некоторые из них упомянуты ниже.

(a) Электрический запуск и отключение — панели управления автоматическим запуском автоматически запускают ваш генератор при отключении электроэнергии, контролируют генератор во время работы и автоматически отключают агрегат, когда он больше не нужен.

(b) Манометры двигателя. Различные датчики показывают важные параметры, такие как давление масла, температура охлаждающей жидкости, напряжение аккумуляторной батареи, скорость вращения двигателя и продолжительность работы. Постоянное измерение и мониторинг этих параметров позволяет автоматически отключать генератор, когда любой из них превышает соответствующие пороговые уровни.

(c) Датчики генератора. На панели управления также есть счетчики для измерения выходного тока и напряжения, а также рабочей частоты.

(d) Другие элементы управления — переключатель выбора фазы, переключатель частоты и переключатель управления двигателем (ручной режим, автоматический режим) среди прочего.

Основной узел / рамаВсе генераторы, переносные или стационарные, имеют индивидуальные корпуса, которые обеспечивают структурную опору основания. Рама также позволяет заземлить генерируемые элементы в целях безопасности.

C: \ WENDY \ OILGAS.

WPD

WPD% PDF-1.6 % 347 0 объект > эндобдж 353 0 объект > эндобдж 1635 0 объект > поток 1998-03-11T17: 18: 36ZC: \ ENDY \ ILGAS.WPD2009-02-24T10: 30: 58-05: 002009-02-24T10: 30: 58-05: 00application / pdf

4701 0 руб. 4703 0 руб.]

эндобдж

4706 0 объект

[4705 0 R 4708 0 R 4710 0 R 4712 0 R 4714 0 R NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL 4811 0 R 4813 0 R 4820 0 R]

эндобдж

4816 0 объект

[4815 0 справа 4824 0 справа 4826 0 справа 4828 0 справа 4830 0 справа 4832 0 справа 4834 0 справа 4836 0 справа]

эндобдж

4839 0 объект

[4838 0 справа 4841 0 справа 4843 0 справа 4845 0 справа 4847 0 справа 4849 0 справа 4851 0 справа]

эндобдж

4854 0 объект

[4853 0 справа 4856 0 справа 4858 0 справа 4860 0 справа 4862 0 справа 4864 0 справа]

эндобдж

4867 0 объект

[4866 0 R 4869 0 R]

эндобдж

4873 0 объект

[null 4892 0 R 4896 0 R 4898 0 R 4900 0 R 4902 0 R 4905 0 R 4907 0 R 4909 0 R 4911 0 R 4914 0 R 4916 0 R 4918 0 R 4920 0 R 4923 0 R 4925 0 R]

эндобдж

4928 0 объект

[4927 0 R 4930 0 R 4932 0 R 4934 0 R]

эндобдж

4937 0 объект

[4936 0 R 4939 0 R 4943 0 R 4947 0 R 4949 0 R 4951 0 R 4953 0 R 4955 0 R]

эндобдж

4958 0 объект

[4957 0 R 4960 0 R]

эндобдж

4963 0 объект

[4962 0 R 4967 0 R 4969 0 R 4971 0 R 4973 0 R 4975 0 R 4977 0 R 4979 0 R]

эндобдж

4982 0 объект

[4981 0 R 4984 0 R 4986 0 R 4988 0 R 4990 0 R]

эндобдж

4993 0 объект

[4992 0 R 4995 0 R 4997 0 R 4999 0 R 5001 0 R]

эндобдж

5004 0 объект

[5003 0 R 5006 0 R 5008 0 R 5010 0 R 5012 0 R 5014 0 R 5016 0 R 5018 0 R]

эндобдж

5021 0 объект

[5020 0 R ноль 5036 0 R 5039 0 R ноль 5064 0 R 5066 0 R 5070 0 R 5074 0 R 5077 0 R 5080 0 R 5086 0 R ноль 5107 0 R 5110 0 R 5113 0 R 5116 0 R ноль 5147 0 R 5150 0 R 5153 0 R 5156 0 R 5159 0 R 5162 0 R null 5207 0 R 5210 0 R 5213 0 R 5216 0 R]

эндобдж

5219 0 объект

[5218 0 R 5221 0 R 5223 0 R 5225 0 R 5227 0 R]

эндобдж

5230 0 объект

[5229 0 R 5232 0 R 5234 0 R 5236 0 R]

эндобдж

5239 0 объект

[5238 0 Прав 5241 0 Прав 5243 0 Прав 5245 0 Прав 5247 0 Прав 5249 0 Прав]

эндобдж

5252 0 объект

[5251 0 R 5254 0 R]

эндобдж

5257 0 объект

[5256 0 R]

эндобдж

5260 0 объект

[5259 0 R 5262 0 R null 5373 0 R 5375 0 R 5378 0 R 5380 0 R 5385 0 R 5390 0 R 5395 0 R 5400 0 R 5403 0 R 5405 0 R 5410 0 R 5415 0 R 5420 0 R 5423 0 R 5425 0 R 5430 0 R 5435 0 R 5440 0 R 5445 0 R 5448 0 R 5450 0 R 5455 0 R 5460 0 R 5465 0 R 5468 0 R 5470 0 R]

эндобдж

5473 0 объект

[5472 0 R]

эндобдж

5477 0 объект

[5476 0 R 5479 0 R 5481 0 R 5483 0 R 5485 0 R 5487 0 R 5489 0 R 5492 0 R]

эндобдж

5495 0 объект

[5494 0 5497 руб.

4701 0 руб. 4703 0 руб.]

эндобдж

4706 0 объект

[4705 0 R 4708 0 R 4710 0 R 4712 0 R 4714 0 R NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL NULL 4811 0 R 4813 0 R 4820 0 R]

эндобдж

4816 0 объект

[4815 0 справа 4824 0 справа 4826 0 справа 4828 0 справа 4830 0 справа 4832 0 справа 4834 0 справа 4836 0 справа]

эндобдж

4839 0 объект

[4838 0 справа 4841 0 справа 4843 0 справа 4845 0 справа 4847 0 справа 4849 0 справа 4851 0 справа]

эндобдж

4854 0 объект

[4853 0 справа 4856 0 справа 4858 0 справа 4860 0 справа 4862 0 справа 4864 0 справа]

эндобдж

4867 0 объект

[4866 0 R 4869 0 R]

эндобдж

4873 0 объект

[null 4892 0 R 4896 0 R 4898 0 R 4900 0 R 4902 0 R 4905 0 R 4907 0 R 4909 0 R 4911 0 R 4914 0 R 4916 0 R 4918 0 R 4920 0 R 4923 0 R 4925 0 R]

эндобдж

4928 0 объект

[4927 0 R 4930 0 R 4932 0 R 4934 0 R]

эндобдж

4937 0 объект

[4936 0 R 4939 0 R 4943 0 R 4947 0 R 4949 0 R 4951 0 R 4953 0 R 4955 0 R]

эндобдж

4958 0 объект

[4957 0 R 4960 0 R]

эндобдж

4963 0 объект

[4962 0 R 4967 0 R 4969 0 R 4971 0 R 4973 0 R 4975 0 R 4977 0 R 4979 0 R]

эндобдж

4982 0 объект

[4981 0 R 4984 0 R 4986 0 R 4988 0 R 4990 0 R]

эндобдж

4993 0 объект

[4992 0 R 4995 0 R 4997 0 R 4999 0 R 5001 0 R]

эндобдж

5004 0 объект

[5003 0 R 5006 0 R 5008 0 R 5010 0 R 5012 0 R 5014 0 R 5016 0 R 5018 0 R]

эндобдж

5021 0 объект

[5020 0 R ноль 5036 0 R 5039 0 R ноль 5064 0 R 5066 0 R 5070 0 R 5074 0 R 5077 0 R 5080 0 R 5086 0 R ноль 5107 0 R 5110 0 R 5113 0 R 5116 0 R ноль 5147 0 R 5150 0 R 5153 0 R 5156 0 R 5159 0 R 5162 0 R null 5207 0 R 5210 0 R 5213 0 R 5216 0 R]

эндобдж

5219 0 объект

[5218 0 R 5221 0 R 5223 0 R 5225 0 R 5227 0 R]

эндобдж

5230 0 объект

[5229 0 R 5232 0 R 5234 0 R 5236 0 R]

эндобдж

5239 0 объект

[5238 0 Прав 5241 0 Прав 5243 0 Прав 5245 0 Прав 5247 0 Прав 5249 0 Прав]

эндобдж

5252 0 объект

[5251 0 R 5254 0 R]

эндобдж

5257 0 объект

[5256 0 R]

эндобдж

5260 0 объект

[5259 0 R 5262 0 R null 5373 0 R 5375 0 R 5378 0 R 5380 0 R 5385 0 R 5390 0 R 5395 0 R 5400 0 R 5403 0 R 5405 0 R 5410 0 R 5415 0 R 5420 0 R 5423 0 R 5425 0 R 5430 0 R 5435 0 R 5440 0 R 5445 0 R 5448 0 R 5450 0 R 5455 0 R 5460 0 R 5465 0 R 5468 0 R 5470 0 R]

эндобдж

5473 0 объект

[5472 0 R]

эндобдж

5477 0 объект

[5476 0 R 5479 0 R 5481 0 R 5483 0 R 5485 0 R 5487 0 R 5489 0 R 5492 0 R]

эндобдж

5495 0 объект

[5494 0 5497 руб. 0 5499 руб. 0 5501 руб. 0 5503 руб.]

эндобдж

5506 0 объект

[5505 0 Прав. 5508 0 Прав. 5510 0 Прав. 5512 0 Прав. 5514 0 Прав]

эндобдж

5517 0 объект

[5516 0 R 5519 0 R]

эндобдж

5522 0 объект

[5521 0 правый 5524 0 правый 5526 0 правый 5528 0 правый 5531 0 правый 5533 0 правый]

эндобдж

5536 0 объект

[5535 0 R 5538 0 R null 5711 0 R 5715 0 R 5717 0 R 5719 0 R 5722 0 R 5729 0 R 5731 0 R 5733 0 R 5736 0 R 5738 0 R 5740 0 R 5743 0 R 5745 0 R 5747 0 R 5750 0 R 5752 0 R 5754 0 R 5757 0 R 5764 0 R 5766 0 R 5768 0 R 5771 0 R 5773 0 R 5775 0 R 5778 0 R 5780 0 R 5782 0 R 5785 0 R 5787 0 R 5789 0 R 5792 0 Р]

эндобдж

5795 0 объект

[5794 0 5797 0 руб. 5799 0 руб. 5801 0 руб.]

эндобдж

5805 0 объект

[null 6114 0 R 6119 0 R 6121 0 R 6123 0 R 6125 0 R 6127 0 R 6130 0 R 6132 0 R 6134 0 R 6136 0 R 6138 0 R 6141 0 R 6143 0 R 6145 0 R 6147 0 R 6149 0 R 6152 0 R 6154 0 R 6156 0 R 6158 0 R 6160 0 R 6163 0 R 6165 0 R 6167 0 R 6169 0 R 6171 0 R 6174 0 R 6176 0 R 6178 0 R 6180 0 R 6182 0 R 6185 0 R 6187 0 R 6189 0 R 6191 0 R 6193 0 R 6196 0 R 6198 0 R 6200 0 R ноль 6760 0 R 6764 0 R 6773 0 R 6777 0 R 6782 0 R 6784 0 R 6786 0 R 6788 0 R 6791 0 R 6800 0 R 6802 0 R 6804 0 R 6806 0 R 6811 0 R 6818 0 R 6820 0 R 6822 0 R 6824 0 R 6827 0 R 6836 0 R 6838 0 R 6840 0 R 6842 0 R 6845 0 R]

эндобдж

6848 0 объект

[6847 0 Прав 6850 0 Правый 6852 0 Правый 6854 0 Правый 6856 0 Правый 6858 0 Правый 6861 0 Правый]

эндобдж

6864 0 объект

[6863 0 R 6866 0 R 6868 0 R 6870 0 R null 6872 0 R 6874 0 R 6876 0 R]

эндобдж

6879 0 объект

[6878 0 R 6881 0 R 6883 0 R 6885 0 R 6887 0 R 6889 0 R 6891 0 R 6893 0 R 6895 0 R]

эндобдж

7102 0 объект

[7101 0 R]

эндобдж

7101 0 объект

>

эндобдж

7103 0 объект

>

эндобдж

348 0 объект

> / Тип / Страница >>

эндобдж

336 0 объект

>

эндобдж

7105 0 объект

> поток

HWKnatOP

, V`99E #, 4 # ڛ hSoR3zac! {BU ~ | * o} y> = «wUVyCQ5o כ W ‘] ~` ˽k_] pYE ד- H ^ 5NkhhZ, | стр.

0 5499 руб. 0 5501 руб. 0 5503 руб.]

эндобдж

5506 0 объект

[5505 0 Прав. 5508 0 Прав. 5510 0 Прав. 5512 0 Прав. 5514 0 Прав]

эндобдж

5517 0 объект

[5516 0 R 5519 0 R]

эндобдж

5522 0 объект

[5521 0 правый 5524 0 правый 5526 0 правый 5528 0 правый 5531 0 правый 5533 0 правый]

эндобдж

5536 0 объект

[5535 0 R 5538 0 R null 5711 0 R 5715 0 R 5717 0 R 5719 0 R 5722 0 R 5729 0 R 5731 0 R 5733 0 R 5736 0 R 5738 0 R 5740 0 R 5743 0 R 5745 0 R 5747 0 R 5750 0 R 5752 0 R 5754 0 R 5757 0 R 5764 0 R 5766 0 R 5768 0 R 5771 0 R 5773 0 R 5775 0 R 5778 0 R 5780 0 R 5782 0 R 5785 0 R 5787 0 R 5789 0 R 5792 0 Р]

эндобдж

5795 0 объект

[5794 0 5797 0 руб. 5799 0 руб. 5801 0 руб.]

эндобдж

5805 0 объект

[null 6114 0 R 6119 0 R 6121 0 R 6123 0 R 6125 0 R 6127 0 R 6130 0 R 6132 0 R 6134 0 R 6136 0 R 6138 0 R 6141 0 R 6143 0 R 6145 0 R 6147 0 R 6149 0 R 6152 0 R 6154 0 R 6156 0 R 6158 0 R 6160 0 R 6163 0 R 6165 0 R 6167 0 R 6169 0 R 6171 0 R 6174 0 R 6176 0 R 6178 0 R 6180 0 R 6182 0 R 6185 0 R 6187 0 R 6189 0 R 6191 0 R 6193 0 R 6196 0 R 6198 0 R 6200 0 R ноль 6760 0 R 6764 0 R 6773 0 R 6777 0 R 6782 0 R 6784 0 R 6786 0 R 6788 0 R 6791 0 R 6800 0 R 6802 0 R 6804 0 R 6806 0 R 6811 0 R 6818 0 R 6820 0 R 6822 0 R 6824 0 R 6827 0 R 6836 0 R 6838 0 R 6840 0 R 6842 0 R 6845 0 R]

эндобдж

6848 0 объект

[6847 0 Прав 6850 0 Правый 6852 0 Правый 6854 0 Правый 6856 0 Правый 6858 0 Правый 6861 0 Правый]

эндобдж

6864 0 объект

[6863 0 R 6866 0 R 6868 0 R 6870 0 R null 6872 0 R 6874 0 R 6876 0 R]

эндобдж

6879 0 объект

[6878 0 R 6881 0 R 6883 0 R 6885 0 R 6887 0 R 6889 0 R 6891 0 R 6893 0 R 6895 0 R]

эндобдж

7102 0 объект

[7101 0 R]

эндобдж

7101 0 объект

>

эндобдж

7103 0 объект

>

эндобдж

348 0 объект

> / Тип / Страница >>

эндобдж

336 0 объект

>

эндобдж

7105 0 объект

> поток

HWKnatOP

, V`99E #, 4 # ڛ hSoR3zac! {BU ~ | * o} y> = «wUVyCQ5o כ W ‘] ~` ˽k_] pYE ד- H ^ 5NkhhZ, | стр.

Пора отказываться от 9 ненужных налоговых льгот в нефтегазовой отрасли

Сноски и цитаты доступны в версиях PDF и Scribd.

Инвестиционный налоговый кредит, или ITC, и производственный налоговый кредит, или PTC, для чистой энергии сыграли важную роль в ускорении внедрения ветровой, солнечной и других форм чистой энергии в Соединенных Штатах. В декабре 2015 года Конгресс США проголосовал за продление срока действия PTC и ITC. Однако в рамках соглашения Конгресс решил постепенно отказаться от этих налоговых льгот.Это поднимает важный вопрос, который задал сенатор Брайан Шац (D-HI) в феврале: если политики постепенно откажутся от налоговых льгот для чистой энергии, не должны ли они сделать то же самое в отношении миллиардов долларов налоговых льгот на нефть и газовая промышленность?

В этом информационном бюллетене выделено девять налоговых льгот, от которых следует отказаться. Они субсидируют операции нефтегазовой отрасли от начала до конца — от приобретения ресурса до добычи.

Отчисления на бурение скважин

Место в налоговом кодексе: 26 U.S.C. § 263 (c)

Сумма, сэкономленная за счет отмены: 13,1 миллиарда долларов в период с 2016 по 2026 год