Приказ на списание основных средств образец рб: Приказ на списание основных средств | Образец — бланк — форма

Дефектная ведомость на списание основных средств — образец

Дефектная ведомость на списание основных средств — это важнейший документ, который оформляется при выбытии любого актива основного фонда. Корректное его заполнение поможет пройти аудит и избежать доначисления налогов и штрафов со стороны проверяющих органов как для хозрасчетных организаций, так и для бюджетных учреждений. Сегодня в публикации мы рассмотрим, что такое дефектная ведомость и как правильно ее оформить. Также вашему вниманию будет представлен образец заполнения документа.

Дефектная ведомость на списание основных средств — образец

Предлагаем скачать пустой бланк или готовый заполненный образец дефектной ведомости на списание основных средств:

Бланк по теме: Образец дефектной ведомости на списание основных средств Посмотреть Скачать

Зачем нужна дефектная ведомость на списание основных средств

Статья по теме:

Проводки по списанию основных средств

Проводки по списанию основных средств в 2022 году необходимо выполнять по регламенту, закрепленному в обязательном к применению в этом году ФСБУ 6/2022. Бухгалтер, будь то коммерческая организация или бюджетное учреждение, должен правильно учесть остаточную стоимость списываемого актива, исчислить налогооблагаемую базу, рассчитать разницы между БУ и НУ. Именно об этом пойдет речь в сегодняшней публикации.

Подробнее

Бухгалтер, будь то коммерческая организация или бюджетное учреждение, должен правильно учесть остаточную стоимость списываемого актива, исчислить налогооблагаемую базу, рассчитать разницы между БУ и НУ. Именно об этом пойдет речь в сегодняшней публикации.

Подробнее

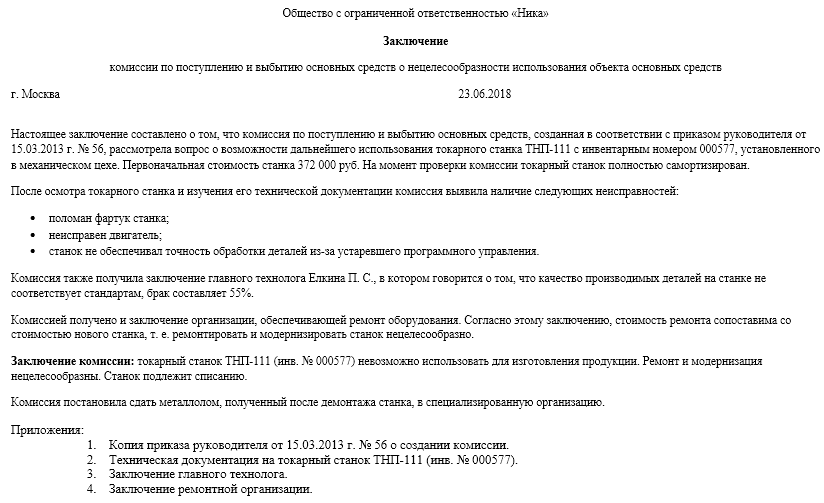

Каждый объект основного фонда имеет срок полезного использования. Как правило, каждый руководитель, нацеленный на сохранение и поддержание своих активов, проводит профилактические и капитальные ремонты, модернизации и реконструкции, но, рано или поздно, наступает момент, когда оборудование приходит в негодность и перестает приносить экономическую выгоду. Такое оборудование списывают с баланса предприятия и при необходимости заменяют новым.

Целесообразность списания объекта основных средств с учета должно быть подтверждено документально. Одним из таких документов является дефектная ведомость.

Ведомость служит для:

- Обоснования экономической нецелесообразности проведения восстановительных работ и дальнейшей эксплуатации объекта основного средства;

- Установления причин выхода оборудования из строя;

- Протоколирования заключения экспертной комиссии для дальнейшего обоснования целесообразности проводимых мероприятий перед руководством, собственниками и инвесторами организации.

Как видим, дефектная ведомость должна содержать неопровержимую информацию, подтверждающую невозможность дальнейшего использования актива в производстве и нецелесообразность проведения ремонтных работ.

Рекомендуем полезную статью от «КонсультантПлюс» о списании основного средства. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Как составить дефектную ведомость на списание основных средств

Основное предназначение дефектной ведомости на списание основных средств – подтверждение дефектов, исправление которых экономически нецелесообразно для предприятия.

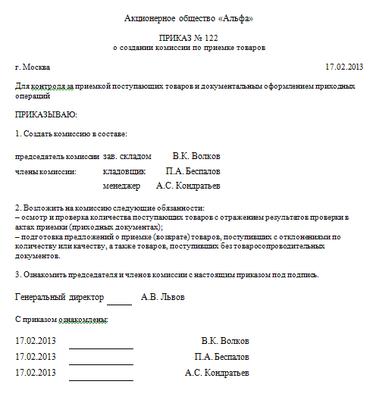

Для создания дефектной ведомости, приказом руководителя создается специальная экспертная комиссия, которой и предстоит провести осмотр и вынести заключение о состоянии объекта.

Осмотр активов основного фонда может проводиться не только в отношении конкретного объекта с целью вынесения суждения о его состоянии, но и в плановом порядке. Зачастую, именно во время таких инспектирований производственного оборудования и выявляются объекты, дальнейшая эксплуатация которых не целесообразна.

Зачастую, именно во время таких инспектирований производственного оборудования и выявляются объекты, дальнейшая эксплуатация которых не целесообразна.

Ссылка на данный приказ в обязательном порядке должна быть отражена в ведомости.

Зачастую, дефектная ведомость комплектуется фотографиями обнаруженных неисправностей, пояснительными записками работников, трудовая деятельность которых непосредственно связана с этим оборудованием.

Только утвержденная руководителем, или иным уполномоченным лицом дефектная ведомость служит основанием для принятия решений о дальнейших действиях в отношении актива основного фонда.

Принимая во внимание, что для отражения всех расходов, связанных с выбытием основного средства в налоговом учете необходимо не только документальное оформление ведомости, но и экономическое обоснование, то к ведомости должна быть составлена смета расходов на ремонт. Экономические отделы, или отделы контролинга могут представить сравнительный анализ затрат с возможной прибылью, получаемой в процессе эксплуатации.

Как мы видим, дефектная ведомость – это неотъемлемая часть процедуры, предшествующей списанию основного средства с учета.

Особенности составления дефектной ведомости на списание основного средства в бюджетном учреждении

Основной алгоритм и принципы составления дефектной ведомости в бюджетном учреждении ничем не отличаются от аналогичной процедуры, проходящей на хозрасчетном предприятии. Однако, сам бланк ведомости необходимо дополнить полями, содержащими информацию о кодах бюджетной классификации.

Это необходимо для того, чтобы правильно отнести расходы на тот или иной вид государственного финансирования.

Пример заполнения дефектной ведомости

Сразу следует отметить, что унифицированной формы дефектной ведомости не существует. Каждая организация разрабатывает свой собственный бланк и утверждает его записью в учетной политике.

Дефектная ведомость в обязательном порядке должна содержать следующую информацию:

- Наименование организации и структурного подразделения на балансе, которого учтен объект основного фонда, подлежащий списанию;

- ФИО руководителя и дата утверждения документа;

- Состав комиссии, состоящей из технических специалистов, которые проводили экспертизу объекта основного средства и вынесли решение о необходимости его списания;

- Номер и дата приказа на основании которого была создана экспертная комиссия;

- Наименование или список оборудования с указанием инвентарных номеров, подлежащих изучению членов комиссии;

- Перечень и характеристика обнаруженных неисправностей оборудования;

- Перечень необходимых для восстановления работоспособности объекта работ с калькуляцией затрат на их проведение.

Смета затрат создается отдельно, а в дефектной ведомости указываются ее номер и дата;

Смета затрат создается отдельно, а в дефектной ведомости указываются ее номер и дата; - Заключение экспертной комиссии о нецелесообразности проведения ремонтных работ и необходимости списания объекта основного фонда с учета.

Резюмируют дефектную ведомость подписи всех членов экспертной комиссии.

Специализация: Уголовное право, уголовный процесс, административное право, финансовое право, таможенное право

16-летний опыт работы следователем органов внутренних дел, в настоящее время — преподаватель кафедры уголовно-правовых дисциплин в высшем и средне-специальном учебных заведениях г. Челябинска.

|

(Форму Акта организация может разработать самостоятельно, только надо в Учетке отразить).

(Форму Акта организация может разработать самостоятельно, только надо в Учетке отразить).

д.)

д.) 06.2002 № 110-З «О драгоценных металлах и драгоценных камнях», с учетом последних изменений от 02.07.2009 № 30-З

06.2002 № 110-З «О драгоценных металлах и драгоценных камнях», с учетом последних изменений от 02.07.2009 № 30-З

10.2006 № 1411, с учетом изменений от 20.07.2011 № 978

10.2006 № 1411, с учетом изменений от 20.07.2011 № 978 В заключении должна быть указана нецелесообразность накопления юридическими лицами данного вида лома и отходов, переработка которых в целях извлечения драгоценных металлов убыточна независимо от массы лома и отходов.

В заключении должна быть указана нецелесообразность накопления юридическими лицами данного вида лома и отходов, переработка которых в целях извлечения драгоценных металлов убыточна независимо от массы лома и отходов.

04.2003 № 194-З, с учетом последних изменений от 03.07.2011 № 282-З

04.2003 № 194-З, с учетом последних изменений от 03.07.2011 № 282-З

Учет выбытия основных средств — AccountingTools

/ Стивен БрэггКак учитывать выбытие основных средств

Существует два сценария, при которых вы можете выбыть основные средства. Первая ситуация возникает, когда вы устраняете его, не получая взамен никакой оплаты. Это обычная ситуация, когда основные средства списываются или отдаются, потому что они устарели или больше не используются, и для них нет рынка перепродажи. В этом случае сторнируйте любую накопленную амортизацию и сторнируйте первоначальную стоимость актива. Если актив полностью амортизирован, то это размер записи.

Пример выбытия основных средств

Корпорация ABC покупает станок за 100 000 долларов и признает амортизацию в размере 10 000 долларов в год в течение следующих десяти лет. На тот момент машина не только полностью амортизирована, но и готова к сдаче в металлолом. ABC отдает машину бесплатно и делает следующую запись в журнале.

На тот момент машина не только полностью амортизирована, но и готова к сдаче в металлолом. ABC отдает машину бесплатно и делает следующую запись в журнале.

| Дебет | Кредит | |

| Накопленная амортизация | 100 000 | |

| Машинный актив | 100 000 |

Разновидностью первой ситуации является списание основного средства, которое еще не полностью амортизировано. В этой ситуации спишите оставшуюся неамортизированную сумму актива на счет убытков. Чтобы использовать тот же пример, корпорация ABC отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов из первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

| Дебет | Кредит | |

| Убыток от выбытия активов | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Машинный актив | 100 000 |

Второй сценарий возникает, когда вы продаете актив, чтобы получить наличные деньги (или какой-либо другой актив) в обмен на проданный актив. В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не была отнесена на расходы, это может привести либо к прибыли, либо к убытку при продаже актива.

В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не была отнесена на расходы, это может привести либо к прибыли, либо к убытку при продаже актива.

Например, корпорация ABC до сих пор избавляется от своей машины за 100 000 долларов, но делает это через семь лет и продает ее за 35 000 долларов наличными. В этом случае он уже зарегистрировал расходы на амортизацию в размере 70 000 долларов США. Запись:

| Дебет | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000? Тогда при продаже будет убыток в размере 5000 долларов. Запись будет следующей:

Запись будет следующей:

| Дебет | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Надлежащая регистрация выбытия основных средств имеет определенное значение с точки зрения представления чистого баланса пользователям, поскольку баланс должен агрегировать только информацию о тех основных средствах, которые все еще принадлежат бизнесу.

Обзор основных средств и амортизации

Что такое основные средства?

Основные средства представляют собой долгосрочные материальные активы или оборудование, которыми владеет и использует в своей деятельности предприятие/организация. Ожидается, что они не будут потреблены или преобразованы в денежные средства в течение года и обычно отражаются в балансе как основные средства. Их также называют капитальными активами.

Ожидается, что они не будут потреблены или преобразованы в денежные средства в течение года и обычно отражаются в балансе как основные средства. Их также называют капитальными активами.

Что такое Капитализация?

Решение и процесс отражения покупки в качестве актива , а не расхода , называется капитализацией. Объект считается активом, а не расходом, если срок его полезного использования превышает один финансовый год, а его стоимость превышает предварительно согласованный предел капитализации, часто 1000 фунтов стерлингов. Типичные примеры активов включают компьютеры, принтеры, офисную мебель, телефоны, программное обеспечение, здания, транспортные средства и т. д.

В ваших счетах активы учитываются иначе, чем расходы. Расходы отражаются в счете доходов и расходов, тогда как активы капитализируются и вместо этого включаются в баланс.

Для целей бухгалтерского учета активы сгруппированы по категориям, которые обычно могут включать:

Земля и строения

Компьютерное оборудование и программное обеспечение

Оборудование и приспособления

Машины и оборудование

Транспортные средства

В IRIS Financials номинальная стоимость основных средств, машин и оборудования, офисного оборудования, приспособлений и фурнитуры и автотранспортных средств указана. Затем к каждому типу активов добавляются отдельные активы.

Затем к каждому типу активов добавляются отдельные активы.

Номинальные коды основных средств связаны с регистром основных средств. В этой книге могут быть созданы учетные записи, позволяющие отслеживать отдельные активы или типы активов.

Что такое амортизация?

Большинство основных средств постепенно теряют свою стоимость с течением времени, поскольку они имеют ограниченный срок полезного использования – это называется амортизацией . Основные средства амортизируются с разной скоростью, что является одной из основных причин группировки сходных активов в виды активов . Активы должны амортизироваться в отчетах на конец года, чтобы показать, что они потеряли свою стоимость.

Таким образом, амортизация представляет собой постепенный перенос первоначальной стоимости основных средств с соответствующего балансового счета на счет амортизации (доходов и расходов). Например:

Компьютер приобретен по цене 2000 фунтов стерлингов (без учета НДС).

Об авторе