Приказ на утилизацию основных средств образец: Полная информация для работы бухгалтера

образец заполнения 2023, как оформить бланк при передаче списанного оборудования для уничтожения

Утилизация основных средств проводится в случае полного демонтажа оборудования, но только после списания.

Для этого необходим приказ руководителя предприятия, а также специальный акт о передаче списанных объектов.

Содержание

- Проведение процедуры для списанного оборудования

- В каких случаях составляется?

- Примерная форма

- Как составить бланк о передаче ОС после списания?

- Скачать образец заполнения

- Выводы

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

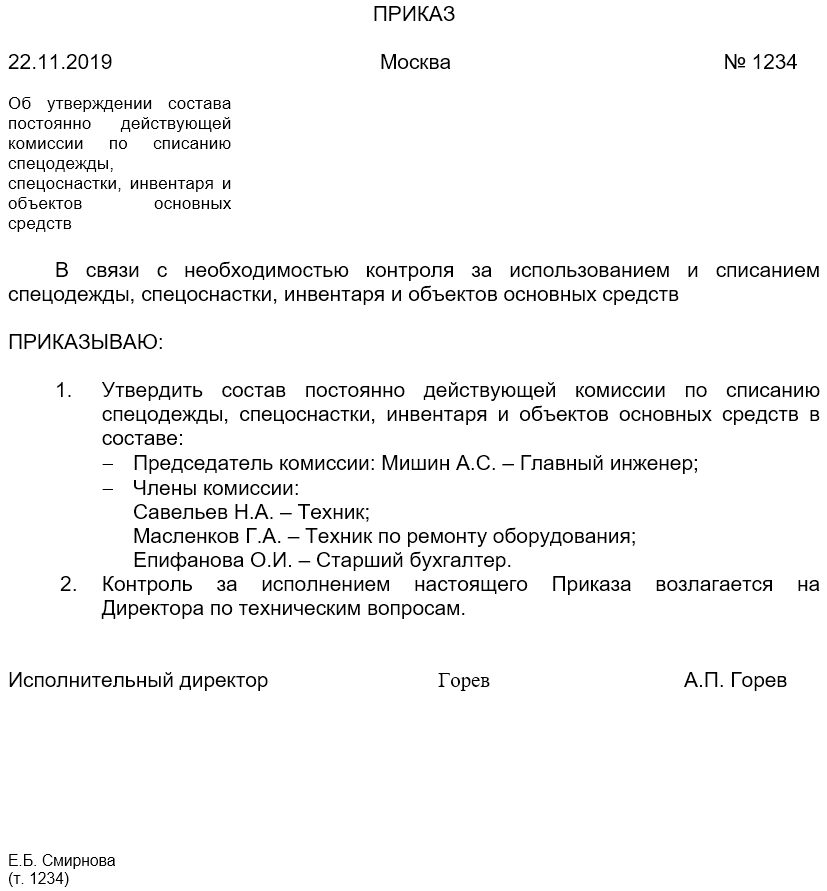

Для проведения утилизации списанных основных средств издается приказ руководителя и создается комиссия, которая признает необходимость данной процедуры.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

- Материально ответственные лица.

Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

При этом также оформляется акт об уничтожении.

Также предлагаем скачать образец акта:

- разукомплектации ОС;

- осмотра ОС для списания.

В каких случаях составляется?

Есть несколько случаев, когда акт необходим. К таким относятся:

- Если происходит ликвидация основного средства, который представляет опасность.

- Если списывается для утилизации оборудование учреждения.

- Если есть части объекта, которые должны сохраниться после процедуры. В таком случае в документации следует перечислить, какие элементы сохранены.

В любом случае важно отметить, что весь процесс утилизации и списания должен быть документирован в соответствии с законодательством.

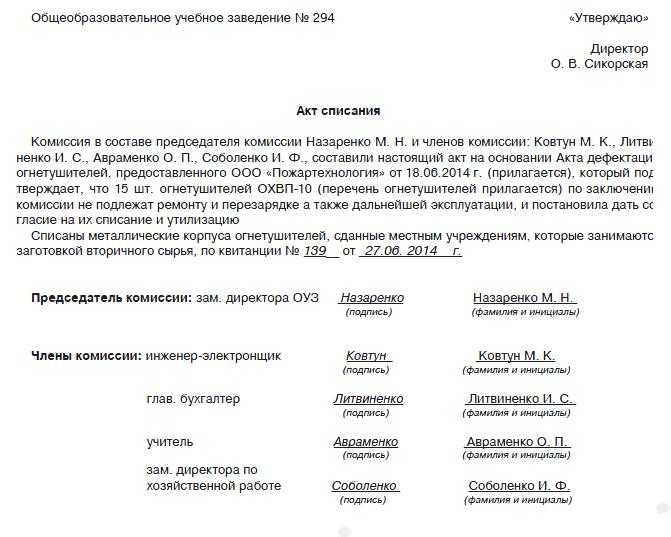

Примерная форма

Строго регламентированной формы акта не существует. В большинстве своем предприятия ориентируются на формы – ОС-3.

Но есть некоторые детали, которые отличаются в зависимости от специфики предприятия, а также от вида утилизируемых основных средств.

Главное условие для такого акта — обязательная подпись всех членов комиссии.

При этом независимо от того, составляется ли документ вручную или печатается на ПК — подпись должна быть ручкой синего или черного цвета, четко различаться.

Председателем комиссии обычно выступает руководитель предприятия, но в любом случае вся комиссия формируется по его приказу.

В приказе должны быть перечислены все члены комиссии, которая назначается для данной процедуры.

Как составить бланк о передаче ОС после списания?

Для того, чтобы акт был составлен правильно, в нем должна в обязательном порядке содержать следующую информацию:

- Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

- Основания для проведения процедуры. Обычно это документ о списании объекта с учета предприятия. Для списания материальных ценностей необходимо предварительно оставить акт инвентаризации.

- Состав комиссии, с упоминанием всех ее членов и указанием их должностей.

- Список основных средств, подлежащих передаче после их списания.

- Место, где будет утилизировано оборудование, а также конкретный способ.

- Список материалов или деталей, которые останутся после процедуры.

- Назначение ответственного лица, которое примет все оставшиеся материалы.

- Подпись комиссии, а также материально ответственного лица.

Также в обязательном порядке указывается дата документа. Если речь идет о утилизации опасных объектов, то в акте должно быть подтверждение, что при утилизации не нанесено ущерба окружающей среде.

В обязательном порядке акт оформляется в нескольких экземплярах и раздается всем заинтересованным сторонам.

Скачать образец заполнения

Скачать примерный образец акт о передаче основного средства на утилизацию после списания – word.

Выводы

Рано или поздно на любом предприятии приходится утилизировать или старое оборудование, или ненужные документы, а также устаревшие станки и объекты.

Для того чтобы правильно утилизировать объекты ОС, оборудованаие понадобится составить приказ, сделать инвентаризацию, затем создать комиссию, которая проследит за процессом и составит соответствующий акт.

Только в этом случае можно списать любые основные средства, в том числе и являющиеся материальными ценностями.

Важно не забыть вписать в акт все компоненты и детали, которые останутся после процедуры, если таковые имеются.

Акт утилизации основных средств. Образец и бланк для скачивания 2023 года

Акт утилизации основных средств составляется в случае необходимости списания с баланса юридического лица неких материальных ценностей, потерявших, по тем или иным причинам, свою эксплуатационную пригодность.

Файлы в .DOC:Бланк акта утилизации основных средствОбразец акта утилизации основных средств

Регламентация

Баланс предприятия, помимо функции учета имущества, выполняет также и функцию оценки этого имущества как основы для начисления соответствующего налога.

Поэтому вполне естественно, что списание имущества с баланса регламентируется достаточно жестко. Правила списания имущества с бухгалтерского учета содержатся в Приказе №26н от 30 марта 2001 года Министерства финансов РФ.

Отдельную нормативную регламентацию имеют процедуры по списанию основных средств, содержащих в своих конструкциях драгоценные металлы, пусть даже и в небольших количествах. Так, правила списания и утилизации мониторов, некоторых видов бытовых приборов и высокотехнологичного оборудования регламентированы Законом РФ «О драгоценных металлах и драгоценных камнях».

В соответствии с упомянутым законом, драгоценные металлы и камни, изъятые из утилизированных предметов имущества, должны быть собраны и учтены компанией-утилизатором.

Помимо этого, Законом РФ «Об отходах производства и потребления» регламентирована также процедура утилизации объектов имущества, одним из компонентов которого являются вещества, опасные для жизни и здоровья населения.

Кто утилизирует

Естественно, что юридическое лицо, списывающее со своего баланса основные средства, не может быть утилизатором, поскольку утилизационные работы подразумевают обязательное наличие специализированной государственной лицензии.

То есть изначально подразумевается, что составление акта утилизации – это по сути передача конкретных наименований из числа основных средств на утилизацию компании-утилизатору.

Что касается вещей и предметов, не подлежащих утилизации (то есть не содержащих в себе компонентов, пригодных для переработки и дальнейшего использования) то их списание возможно на основании акта об уничтожении.

Все это означает, что если списывается имущество, подлежащее переработке и дальнейшему использованию, то списывающее предприятие должно заключить договор с компанией-утилизатором, специализирующейся на конкретном виде утилизационных работ.

Процедура утилизации, выбор утилизатора, перечень имущества, подлежащего утилизации, способ, сроки и порядок определяются в учетной и бухгалтерской политике юридического лица в соответствии с законом.

Составление акта

Поскольку акт утилизации основных средств не входит в утвержденный Госкомстатом перечень форм первичной бухгалтерско-учетной документации, он составляется по разработанным самим предприятием шаблонам документов подобного типа. Разработанная таким образом форма шаблон должна быть утверждена руководителем предприятия в соответствии с Приказом №157 от 11 декабря 2010 года Минфина РФ.

Разработанная таким образом форма шаблон должна быть утверждена руководителем предприятия в соответствии с Приказом №157 от 11 декабря 2010 года Минфина РФ.

Для удобства пользователей, в рамках данной статьи представлен доступный для скачивания типовой образец акта утилизации основных средств.

Типовой образец после скачивания будет необходимо индивидуализировать, то есть включить в него все реквизиты, являющиеся обязательными для учетных документов. Требования по этим обязательным реквизитам содержатся в ст. 9 Закона РФ «О бухгалтерском учете».

Составляется акт утилизации основных средств в одном экземпляре и хранится на предприятии в течение 5 лет.

Как отразить выбытие активов — AccountingTools

/ Стивен Брэгг Выбытие активов включает исключение активов из бухгалтерского учета. Это необходимо для полного удаления всех следов актива из баланса (так называемое прекращение признания). Выбытие актива может потребовать отражения прибыли или убытка от операции в том отчетном периоде, в котором произошло выбытие. Для целей данного обсуждения мы будем исходить из того, что выбывающий актив является основным средством.

Это необходимо для полного удаления всех следов актива из баланса (так называемое прекращение признания). Выбытие актива может потребовать отражения прибыли или убытка от операции в том отчетном периоде, в котором произошло выбытие. Для целей данного обсуждения мы будем исходить из того, что выбывающий актив является основным средством.

Общая концепция учета выбытия активов заключается в сторнировании как учтенной стоимости основных средств, так и соответствующей суммы накопленной амортизации. Любая оставшаяся разница между ними признается либо как прибыль, либо как убыток. Прибыль или убыток рассчитываются как чистая выручка от выбытия за вычетом балансовой стоимости актива.

Варианты учета выбытия активов указаны ниже. Надлежащее выбытие основных средств имеет определенное значение с точки зрения поддержания чистого баланса, чтобы зарегистрированные остатки основных средств и накопленная амортизация должным образом отражали активы, фактически принадлежащие бизнесу.

Нет выручки, полностью амортизировано

Если нет выручки от продажи основного средства, а актив полностью амортизирован, дебетуйте всю накопленную амортизацию и кредитуйте основное средство.

Убыток от продажи

При убытке от продажи основного средства дебетовать полученную сумму наличными, дебетовать всю накопленную амортизацию, дебетовать убыток от продажи со счета основных средств и кредитовать основное средство.

Прибыль от продажи

При получении прибыли от продажи основных средств дебетовать полученную сумму наличными, дебетовать всю накопленную амортизацию, кредитовать основные средства и кредитовать прибыль от продажи по счету активов.

Пример выбытия активов

Например, компания ABC International покупает машину за 50 000 долларов и признает амортизацию в размере 5 000 долларов в год в течение следующих десяти лет. В это время машина полностью амортизирована, ABC отдает ее и делает следующую запись.

| Дебет | Кредит | |

| Накопленная амортизация | 50 000 | |

| Машинный актив | 50 000 |

ABC International продает машину стоимостью 100 000 долларов за 35 000 долларов наличными после накопления 70 000 долларов накопленной амортизации. Запись:

Запись:

| Дебет | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

ABC International продает другую машину, которая изначально стоила 40 000 долларов, за 25 000 долларов наличными. Компания накопила накопленную амортизацию на сумму 10 000 долларов США. Запись:

| Дебет | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 10 000 | |

| Убыток от выбытия активов | 5000 | |

| Машинный актив | 40 000 |

Определение и способ записи

В ходе своей деятельности компания нередко переходит к с выбытием основных средств либо к заменяет его (пример: обновление устаревшего оборудования) или до получить прирост активов (пример: участие в ценных бумагах), или из-за обычных изменений в своей деятельности.

С точки зрения бухгалтерского учета, тогда речь идет о том, чтобы отметить все изменения в активах компании, а также влияние на отчет о прибылях и убытках операции выбытия основных средств .

Не волнуйтесь! В этой статье мы объясним что означает выбытие основных средств , в каком случае вы должны приступить к выбытию основных средств, как записать, и несколько примеров.

Поехали!

Что означает выбытие основных средств?Выбытие основных средств определяется как удаление основного средства

из активов компании. Выбытие основного средства является чрезвычайной операцией , то есть необычной. Таким образом, цена утилизации является исключительным продуктом . С точки зрения бизнеса выбытие основных средств включает в себя изучение степень изменения активов компании. Но он также просит принять во внимание влияние этой продажи на счета компании. Таким образом, с точки зрения бухгалтерского учета, выбытие основных средств происходит в три этапа:

Но он также просит принять во внимание влияние этой продажи на счета компании. Таким образом, с точки зрения бухгалтерского учета, выбытие основных средств происходит в три этапа:

- выбытие основных средств,

- взыскание суммы,

- с учетом прибыли или убытка актива.

Напоминание: Что такое основные средства?

Основные средства обозначают активы, которые составляют часть активов компании и которые предполагается оставить в ней в среднесрочной или долгосрочной перспективе

Различают 3 основных вида основных средств:

- материальные основные средства (недвижимое и движимое имущество),

- нематериальные активы (торговые марки, патенты, лицензии, программное обеспечение и др.

),

), - финансовые активы (инвестиции в акционерный капитал, инвестиционные фонды, кредиты, предоставленные компанией и т.д.).

Если вы можете продать основное средство , это потому, что его стоимость обычно не равна его первоначальной стоимости покупки . Для бухгалтерского учета стоимость основного средства уменьшается с течением времени линейным образом. Амортизация рассчитывается с учетом ожидаемая продолжительность использования актива.

Затем мы говорим о амортизации для обозначения амортизации актива с годами. Во все времена, чтобы принять во внимание эту амортизацию , компания записывает амортизацию. Это дает возможность рассчитать стоимость актива в любое время, это его чистая балансовая стоимость (СЧА). В каком-то смысле это остаточная стоимость соответствующего актива на момент времени T.![]()

СЧА = Стоимость приобретения актива – Вся прошлая амортизация

Например, производственный инструмент приобретается за 10 000 долларов США и должен участвовать в деятельности компании сроком на 10 лет. Затем каждый год компания начисляет амортизационную скидку в размере 1000 долларов. Через пять лет остаточная стоимость инструмента составляет 5000 долларов, т. е. 10 000 долларов — (5 х 1000 долларов). Через 10 лет использования, пока инструмент считается устаревшим, его ценность равна нулю.

Важно отметить, что чистая балансовая стоимость актива, материального, нематериального или финансового, имеет никакого отношения к его рыночной стоимости . Таким образом, совершенно амортизированная машина может считаться устаревшей и не имеющей небольшой стоимости в производственном инструменте компании, но все же иметь значительную рыночную стоимость на рынке перепродажи подержанных товаров , пока она интересует другого субъекта. . И наоборот, объект может потерять большую часть своей рыночной стоимости, когда он используется, без изменения линейного принципа амортизации .

. И наоборот, объект может потерять большую часть своей рыночной стоимости, когда он используется, без изменения линейного принципа амортизации .

Выбытие основных средств является чрезвычайной операцией в том смысле, что она не входит в обычный производственный цикл. Таким образом, любые суммы, собранные в связи с выбытием актива, составляют исключительный доход для компании. Случаи , связанные с выбытием основных средств , обычно следующие:

- Замена основных средств , в том числе в рамках обновления документов,

- Поиск финансового прироста капитала при совершении сделки, например по продаже долевых ценных бумаг или недвижимости,

- Нормальное развитие в деятельности компании , которая адаптирует свою производственную систему к изменениям на рынке и к потребностям своих клиентов.

Выбытие основных средств может занять несколько форм :

- Продажа основных средств,

- Обмен активов, особенно финансовых активов,

С точки зрения бухгалтерского учета выбытие основных средств приводит к двум различным операциям: изъятию активов активов и взиманию продажной цены .

Выбытие активов В случае продажи проданные основные средства должны перестать быть включенными в активы компании. Это абсолютно важный шаг . При продаже производится первое учетное движение . Активы компании должны быть уменьшены на на сумму основных средств, которые были проданы.

При продаже производится первое учетное движение . Активы компании должны быть уменьшены на на сумму основных средств, которые были проданы.

Эта сумма является суммой остаточной стоимости , поэтому с учетом амортизации . Если актив не подлежит амортизации, то стоимость, удаленная из активов компании, является стоимостью приобретения.

Факт: в случае наличия неамортизируемых основных средств учитывается стоимость приобретения.

Сбор продажной цены Когда чистая балансовая стоимость выводится из портфеля, сумма квитанции от возможной продажи заносится в строки счета компании. Таким образом, выбытие одновременно влечет за собой вывод и запись в балансе , но в разных строках. Для компании эта коллекция исключительный продукт . Он должен появиться как таковой в отчет о прибылях и убытках баланса .

Разница между выходом из активов и поступлением цены продажи в распоряжение основных средств определит, позволил ли факт выбытия основных средств компании получить прибыль или наоборот убыток . Это называется приростом капитала или убытком, полученным компанией во время продажи:

- В случае уничтожения или выбытия возникает убыток .

- В случае продажи, если сумма продажи превышает чистую балансовую стоимость, то предприятие получило прибыль по активу .

Другими словами, если разница между ценой продажи и остаточной стоимостью выбытия основного средства составляет положительное , компания приобрела актив усиление . Если эта разница минус , компания несет убыток . Если рыночная стоимость основного средства равна или меньше его балансовой стоимости, всегда можно максимально ограничить убыток.

Если рыночная стоимость основного средства равна или меньше его балансовой стоимости, всегда можно максимально ограничить убыток.

Чтобы помочь вам понять, как произвести выбытие основных средств, мы возьмем пример компании, которая покупает оборудование за 20 000 долларов США и признает амортизацию в размере 1 000 долларов США в год в течение следующих пяти лет. лет в течение срока службы актива. При этом оборудование не только полностью амортизировано. Эта компания дарит машину бесплатно.

| Дебет | Кредит | |

| Накопленная амортизация | 20 000 долларов | |

| Стоимость артикула | 20 000 долларов |

Возможный случай списания основного средства. В этом случае спишите неамортизированную часть актива на счет убытков. Компания пожертвовала машину бесплатно через два года, когда оборудование не обесценило 18 000 долларов из первых 20 000 долларов стоимости актива. Записываем все в журнал утилизации следующие записи:

В этом случае спишите неамортизированную часть актива на счет убытков. Компания пожертвовала машину бесплатно через два года, когда оборудование не обесценило 18 000 долларов из первых 20 000 долларов стоимости актива. Записываем все в журнал утилизации следующие записи:

| Дебет | Кредит | |

| Потери при утилизации | 18 000 долларов США | |

| Накопленная амортизация — статьи | 2000 долларов | |

| Стоимость артикула | 20 000 долларов |

Возьмем тот же пример, но вот пример, когда компания создает прирост капитала.

Компания купила оборудование на 20 000 долларов. Амортизация актива составляет 1000 долларов в год. Реальная выручка от продажи подержанного актива составила 17 000 долларов.

Таким образом, здесь выручка от продажи превышает балансовую стоимость = (17 000 долл. – (20 000 долл. – 5 × 1 000 долл. США)) = 2 000 долл. США. Это то, что компания выиграла.

| Дебет | Кредит | |

| Накопленная амортизация — статья | ||

| Наличные | 17 000 долларов США | |

| Стоимость артикула | 20 000 долларов | |

| Выбытие | 2000 долларов |

Таким образом, компания может производить основных средства утилизация по разным причинам. Эта исключительная операция приводит к бухгалтерской записи уменьшения в активах стоимости этого основного средства и сбора продажной цены , показывающей прибыль или убыток.

Об авторе