Приказ на выплату премии разового характера: Приказ на разовую премию: образец

Разовая премия: расчет, выплата | Как начислить разовую премию — Контур.Бухгалтерия

Работодатель может наградить сотрудника за хорошую работу или в связи с праздником, например, днем рождения или свадьбой. Расскажем, как оформить выплату премии и какой налог с нее удержать.

Какие виды премий бывают

Есть две основные группы вознаграждений.

Трудовая премия. За внедрение новой технологии или выполнение разовой работы, которая не входит в ежедневные обязанности, могут выдать разовую премию.

Часто работодатель вводит вознаграждение за перевыполнение производственного плана или плана продаж. Премия составляет оговоренный процент от оклада, ее выплачивают не разово, а ежемесячно.

Социальная премия. Такой вид премирования не связан с трудовыми достижениями. Вознаграждение выплачивается разово по какому-либо поводу. Например, 23 февраля, 8 марта, Новый год, день рождения и так далее.

Где узнать о премиях

Премия — это не зарплата, и выплачивать ее ежемесячно работодатель не обязан. При приеме сотрудника на работу его знакомят с Правилами трудового распорядка и иными локальными актами, в том числе и положением о премировании или коллективным договором, где прописан порядок премирования (ст. 68 ТК РФ).

При приеме сотрудника на работу его знакомят с Правилами трудового распорядка и иными локальными актами, в том числе и положением о премировании или коллективным договором, где прописан порядок премирования (ст. 68 ТК РФ).

В положении должны быть описаны все разовые и ежемесячные премии, на которые может претендовать работник. И самое важное — сотрудник должен понимать, что нужно сделать для получения премии.

Обязательно ли оформлять положение о премировании или коллективный договор

Никто не мешает выплатить премию без коллективного договора или Положения. Но работодатель рискует. Ст. 252 НК РФ устанавливает, что все расходы, в том числе на премии должны быть документально подтверждены, в таком случае их можно принять для снижения базы по налогу на прибыль.

При проверке сотрудник ФНС может не согласиться с внесением премии в состав расходов, если не увидит ее ни в трудовом, ни в коллективном договорах, ни в Положении о премировании.

Поэтому порядок премирования и размер вознаграждения пропишите в одном из трех документов.

- Трудовой договор — если вы фиксируете премию в этом документе, вы будете обязаны ее выплатить, иначе работник вправе пойти в суд. Изменить размер и порядок премирования можно только по обоюдному согласию.

- Коллективный договор — это многостороннее соглашение, изменить его еще сложнее.

- Положение о премировании — подписывается работодателем, поэтому в него легко вносить изменения.

Как оформить выплату премии

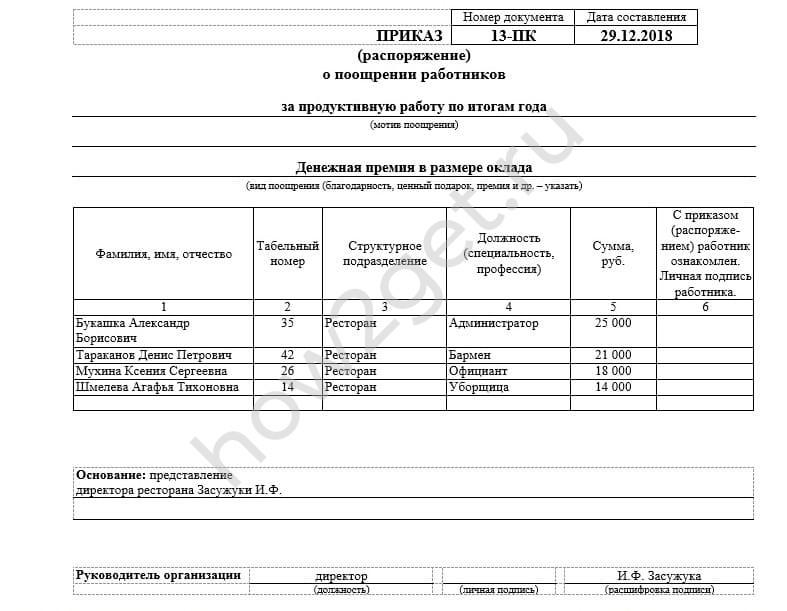

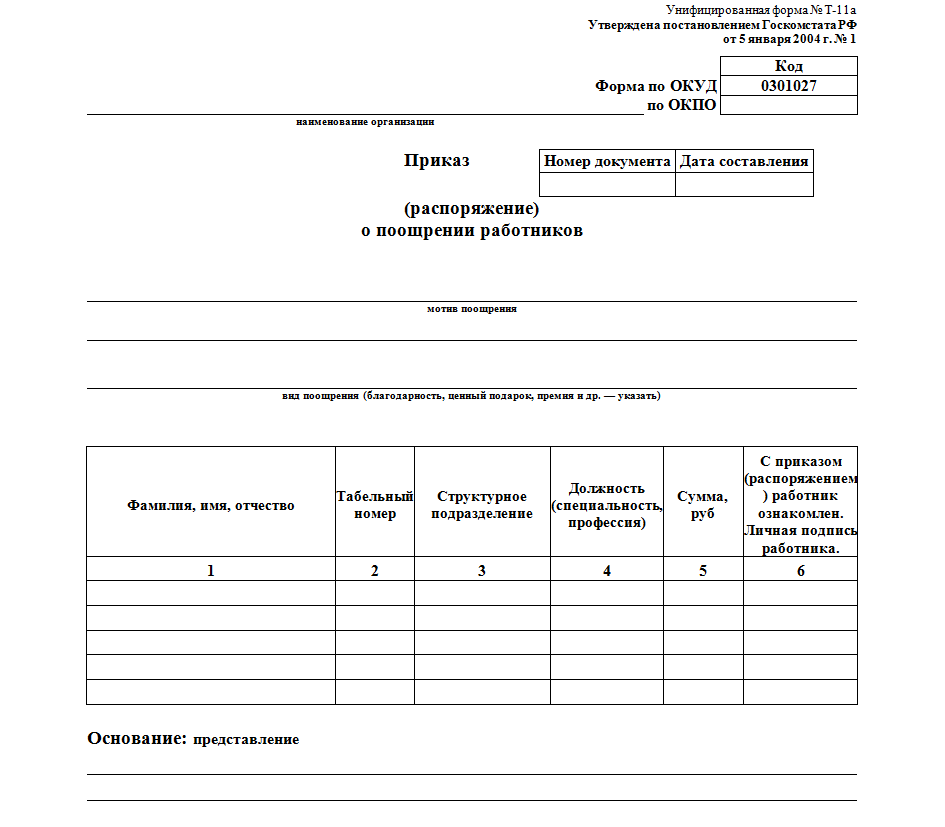

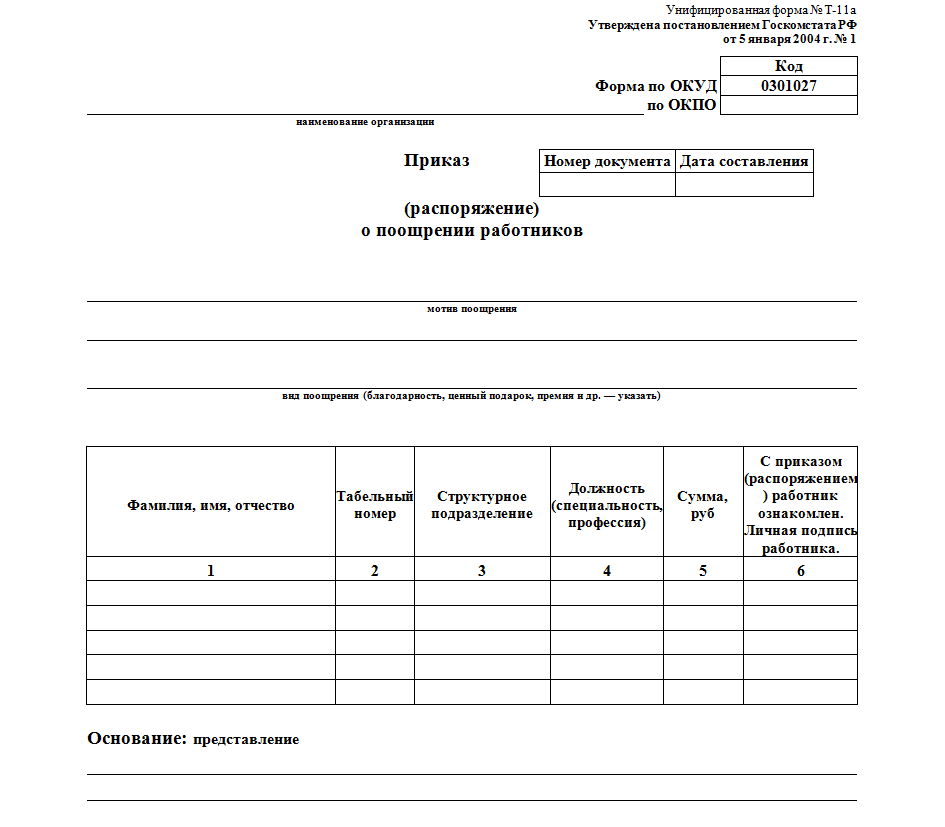

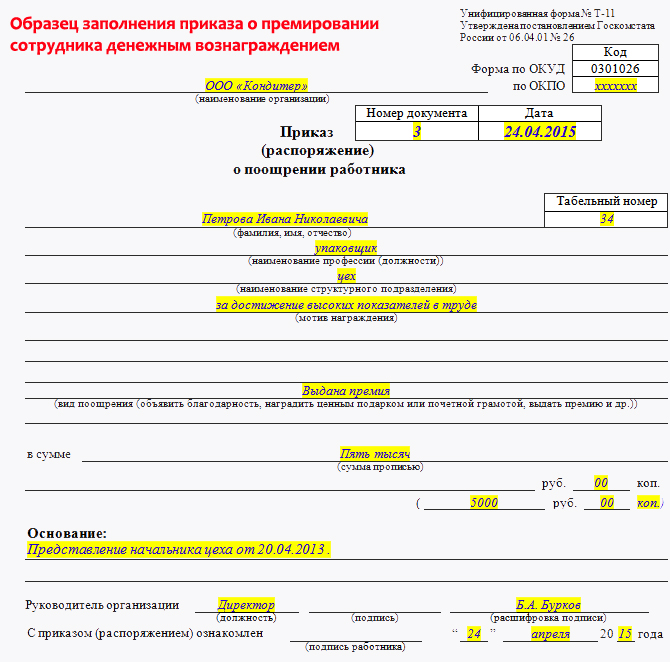

Единовременное поощрение оформляйте приказом о выплате разовой премии. Приказ можно составить в свободной форме или воспользоваться унифицированными формами Т-11 для поощрения одного сотрудника или Т-11А — для поощрения группы. В приказе укажите:

- ФИО, должность и подразделение премируемого сотрудника;

- причину поощрения;

- вид — в нашем случае премия;

- сумма — цифрами и прописью.

Работник должен ознакомиться с приказом и подписать его.

Какими налогами облагается единоразовая премия

В плане налогообложения премия ничем не отличается от зарплаты. С нее нужно удержать НДФЛ 13% и начислить страховые взносы независимо от вида премии. Исключения — государственные и международные премии в области науки, техники, образования, литературы и кино перечисленные в Постановлении Правительства РФ от 06.02.2001 года.

Помните, что НДФЛ у нерезидентов РФ составляет 30%. Следовательно, с премии придется удержать все 30%.

Как премия влияет на средний заработок

Средний заработок применяется при расчете оклада во время командировки и отпускных. При подсчете среднего заработка учитывайте только премии, связанные с трудовой деятельностью, разовые премии к юбилею или празднику в расчет не идут, так как прямо с трудом не связаны (Письмо Роструда от 23.10.2007 № 4319-6-1).

Какие проводки составляются при начислении разовой премии

В зависимости от типа премии бухгалтер строит разные проводки:

Дт 20/25/26/44 Кт 70 — начислена премия за трудовые результаты;

Дт 91 Кт 70 — начислена премия социального характера.

Выплата любой премии отражается проводкой:

Дт 70 Кт 50/51 — перечислена премия сотруднику.

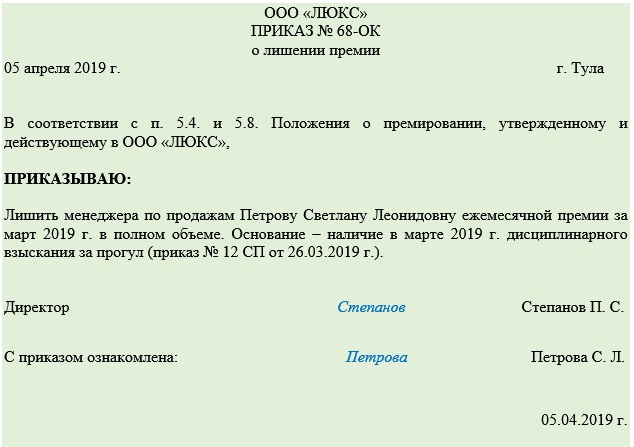

Какие риски возможны при премировании

С ежемесячными и ежеквартальными премиями проблем обычно нет. В компаниях они перечислены в Положении о премировании, и у ФНС вопросов не возникает. С разовыми премиями сложнее — они могут не значиться в Положении, потому что при его разработке о них никто и не вспомнил. Тут может возникнуть спор с сотрудниками налоговой.

Рекомендуем сразу предусмотреть все возможные премии в Положении и при необходимости его дополнять.

К трудовым премиям у налоговиков меньше всего вопросов. Такие вознаграждения связаны непосредственно со стимулированием работников, поэтому их уместно учитывать в составе расходов — это экономически целесообразно.

При выборе места работы сотрудник явно будет больше заинтересован трудится там, где больше премий.

При выборе места работы сотрудник явно будет больше заинтересован трудится там, где больше премий. Рекомендуем выплачивать сотрудникам именно трудовые премии. За премии социального характера, может быть, придется побороться в суде.

Начисляйте премии и удерживайте с них НДФЛ в облачном сервисе Контур.Бухгалтерия. Программа сама напомнит, когда нужно уплатить налог и рассчитает его. Ведите бухгалтерский, налоговый и кадровый учет, сдавайте отчетность без авралов и рутины. Всем новичкам дарим 14 дней пробного периода бесплатно.

Приказ о премировании сотрудников

Уже много лет премия остается одним из наиболее распространенных и востребованных видов стимулирования сотрудников. Данный метод используется руководителями самых различных организаций и предприятий.

Сразу следует отметить, что премирование может быть осуществлено исключительно по инициативе самого работодателя. То есть в современных законодательных нормах не имеется абсолютно никаких положений о том, что начальники должны премировать своих сотрудников.

Следовательно, в наши дни премию можно назвать неким добровольным актом щедрости. С помощью данного способа работодатель может поблагодарить своих сотрудников за отличную работу, а также мотивировать их на дальнейшее достижение максимальных результатов.

Однако сам факт того, что назначение премии носит добровольный характер, вовсе не отменяет правил относительно грамотного проведения этой процедуры. Прежде всего, премию можно назвать важной финансовой операцией. Это означает, что она должна быть оформлена надлежащим образом, с составлением и последующим утверждением всех требуемых документов.

Главным таким документом, безусловно, будет являться приказ о назначении премии. Как правило, он подготавливается в отделе кадров. Там указывается вся важная информация относительно будущей процедуры премирования.

Если говорить об основных признаках и особенностях, которыми можно охарактеризовать процедуру премирования, сюда можно отнести следующие факты:

- Она действительно является добровольным актом со стороны работодателя.

Однако решение о премировании все равно должно быть принято им максимально взвешенно, с указанием всех преимуществ и недостатков данной процедуры. Если коллектив в организации достаточно большой, выплата премии каждому сотруднику, безусловно, может оказать серьезный удар по бюджету. Следовательно, в таком случае действия начальника действительно должны быть обоснованными.

Однако решение о премировании все равно должно быть принято им максимально взвешенно, с указанием всех преимуществ и недостатков данной процедуры. Если коллектив в организации достаточно большой, выплата премии каждому сотруднику, безусловно, может оказать серьезный удар по бюджету. Следовательно, в таком случае действия начальника действительно должны быть обоснованными. - Несмотря на то, что премирование всегда носит добровольный характер, оно может быть осуществлено только теми лицами, у которых имеются все необходимые полномочия для осуществления данных операций. Более того, именно такое лицо будет нести ответственность за грамотность и юридическую верность оформленных документов.

Образец приказа о премировании сотрудников

Законодательными нормами было установлено и введено в действие несколько форм приказов о премировании сотрудников, например, формы Т-11 и Т-11а. Однако наличие данных форм вовсе не означает, что работодатели должны использовать именно одну из них.

Дело в том, что они не являются обязательными для использования. То есть при наличии такого желания начальник будет вправе разработать собственную форму приказа для поощрения сотрудников. Однако следует помнить, что подобный образец должен быть зафиксирован в официальном виде, путем создания соответствующего распоряжения.

Вне зависимости от того, какая именно форма приказа будет использована работодателем для премирования своих сотрудников, документ обязательно должен включать в себя следующие сведения:

- Данные о самой организации. Как правило, подобные приказы составляются на фирменных бланках учреждения, в которых уже указаны все необходимые реквизиты юридического лица.

- Полное наименование документа, например: «Приказ о премировании сотрудников за 2017 год».

- Текущая дата составления данного документа, а также его номер, присвоенный во время регистрации внутри компании.

- Ссылка на соответствующее положение о премировании работников, действующее в данной организации.

Здесь обязательно нужно указать регистрационный номер этого положения, а также дату его утверждения внутри компании.

Здесь обязательно нужно указать регистрационный номер этого положения, а также дату его утверждения внутри компании. - Сведения о сотрудниках, в отношении которых будут распространяться положения данного документа. Если работников несколько – можно оформить их данные в виде специальной таблицы, для дополнительного удобства. В ней обязательно нужно указать: ФИО подчиненного, его табельный номер внутри учреждения, наименование занимаемой должности, а также сумму причитающейся премии.

- Информация о том, на кого именно возлагается контроль относительно исполнения положений, указанных в данном приказе. Здесь обязательно нужно указать ФИО ответственного лица и занимаемую им должность. Рядом следует оставить место для личной подписи гражданина. Именно с помощью нее он сможет подтвердить тот факт, что он согласен с возложением на себя соответствующих полномочий и не имеет никаких возражений по данному поводу.

Форма приказа о премировании работников

Процедура премирования сотрудников, а также ее некоторые особенности во многом будут зависеть от различных дополнительных факторов.

Как уже было сказано выше, действующими нормами трудового законодательства было установлено две формы приказа для премирования сотрудников – Т-11 и Т-11а. Многих работодателей волнуют вопросы о том, что лучше – составить собственный образец приказа или использовать уже готовую форму. Безусловно, второй вариант будет обладать целым рядом важных преимуществ, а именно:

- Значительная экономия времени. Для того чтобы разработать собственную форму, сначала нужно поручить данное дело ответственному лицу, например, работнику кадрового отдела, потом проверить готовый материал, сделать какие-то исправления при необходимости, а также выполнить иные действия.

Готовую же форму использовать куда проще и быстрее.

Готовую же форму использовать куда проще и быстрее. - Простота работы с документом в отделе бухгалтерии – все необходимые реквизиты уже будут прописаны в приказе. Именно они потом и будут использованы для осуществления требуемых финансовых операций.

- Возможное возникновение меньшего количества вопросов у проверяющих органов относительно формы данного документа, а также имеющихся в нем сведений. Как известно, внимание любой проверки деятельности компании направлено, прежде всего, на грамотность и правильность оформления различной внутренней документации. В том случае, если собственная форма приказа о премировании будет составлена работодателем не слишком качественно и добросовестно, данные недочеты могут быть признаны нарушениями.

Срок хранения приказа о премировании сотрудников

Абсолютно в каждой организации за время осуществления ее деятельности накапливается достаточно большое количество самых разнообразных внутренних документов. Весомый объем среди них занимает и так называемая «распорядительная документация».

Весомый объем среди них занимает и так называемая «распорядительная документация».

В большинстве случаев вся вышеуказанная документация может быть разделена на три основные категории:

Приказ о премировании сотрудников можно отнести к внутренним распоряжениям по личному составу. Это означает, что к хранению данных документов действующими законодательными нормами предъявляются определенные требования.

Дело в том, что установленные сроки для хранения приказов по личному составу могут достаточно сильно розниться. При этом решающим фактором здесь может являться точное направление профессиональной деятельности конкретной компании. Наиболее строгие требования относительно хранения устанавливаются в отношении документов, связанных с основной деятельностью компании. В таком случае конкретный период вообще не ограничивается временными рамками. То есть подобные распоряжения должны храниться в организации постоянно. Более того, даже в случае полного прекращения деятельности юридического лица, ранее созданные документы официально должны быть переданы в местный архив.

Такие строгие требования объясняются высокой важностью подобных бумаг. Как показывает существующая практика, они могут потребоваться абсолютно в любой момент, даже спустя весьма продолжительное время с момента их использования.

Если же говорить о точном сроке – некоторые ограниченные периоды времени хранения все же были установлены в отношении приказов по личному составу. Так, например, приказ о премировании сотрудников должен храниться, как минимум, в течение 75 лет с момента создания данного документа.

Что же касается иных действующих правил по хранению приказов о премировании сотрудников, сюда, прежде всего, нужно отнести обеспечение надлежащих условий для такого хранения. Как правило, после использования подобные документы помещаются в архив организации либо в отдел кадров, на первое время. Весьма целесообразным станет проставление на подобных приказах соответствующих маркировок. Они помогут найти нужный документ значительно быстрее. Своя максимально удобная система обозначения может быть создана в каждой организации, так как строгих правил в ее отношении установлено не было.

Срок действия приказа о премировании сотрудников

Приказ о премировании сотрудников, как правило, имеет совсем непродолжительный срок действия. Дело в том, что составление данного документа всегда носит разовый характер. То есть на каждую премию работодателем должен быть составлен новый приказ. Следовательно, срок действия каждого такого документа может составлять всего несколько дней. Как правило, их количество равно периоду, в течение которого отдел бухгалтерии сможет провести все необходимые финансовые операции, для того чтобы всем сотрудникам деньги были выплачены в срок.

Что же касается периодичности составления подобных приказов – здесь действующими нормами никаких обязательных требований установлено не было. Безусловно, далеко не каждый работодатель готов премировать своих подчиненных ежемесячно. Гораздо более популярным графиком премий является, например, один раз в квартал или в полугодие. Нередко премия оформляется и в самом конце года, в виде так называемой «тринадцатой зарплаты». Здесь график премирования может быть разработан в организации полностью индивидуально, в зависимости от специфики работы, а также от иных дополнительных факторов. Главное, чтобы сама процедура оформления всех необходимых документов полностью соответствовала действующим нормам и установленному порядку.

Здесь график премирования может быть разработан в организации полностью индивидуально, в зависимости от специфики работы, а также от иных дополнительных факторов. Главное, чтобы сама процедура оформления всех необходимых документов полностью соответствовала действующим нормам и установленному порядку.

Итоги

Процедура составления приказа о премировании сотрудников будет включать в себя следующие этапы:

- Внесение в документ стандартной информации. Сюда можно отнести номер приказа, в соответствии с действующей в организации системой, а также текущую дату его составления.

- Включение в приказ сведений относительно премии. Сюда, прежде всего, необходимо отнести основания и причины, по которым происходит премирование сотрудников. Это может быть, например, достижение высоких показателей в работе за прошедший год, квартал и т.д. Здесь же обязательно нужно указать ссылку на официальное положение о премировании, действующее в данной организации. В текст следует включить номер данного документа, а также дату его принятия и утверждения.

- Помещение в документ информации о том, на кого именно будут распространяться положения данного приказа. Как правило, премия устанавливается сразу в отношении нескольких сотрудников либо всего коллектива. Здесь обязательно нужно указать следующие сведения: ФИО каждого служащего, наименование занимаемой им должности, табельный номер и т.д. Напротив каждой фамилии должен быть проставлен и размер премии, которую сможет получить подчиненный. Следует отметить, что точные суммы могут отличаться, а могут и являться одинаковыми для всех членов коллектива. Тут все будет зависеть от самостоятельно принятого решения работодателя, а также от других факторов, например, — от показателей эффективности работы конкретного отдела или иных структурных подразделений.

Что такое единовременное судебное решение о разводе

О чем говорится на этой странице

Наряду с юридическими аспектами, связанными с разводом, такими как получение условного судебного приказа, обычно необходимо провести финансовые переговоры, которые необходимо завершить.

Если неформальное соглашение считается недостаточным, может потребоваться обращение в суд для получения финансового распоряжения, такого как периодическое платежное поручение или распоряжение о единовременной выплате.

Приказ о единовременной выплате просто требует, чтобы одна сторона выплатила единовременную сумму другой стороне, и это может быть в пользу бывшего супруга и/или их детей.

Что такое единовременный заказ?

Как следует из названия, приказ о единовременной выплате обычно требует от одной из разводящихся сторон выплаты единовременной денежной суммы своему бывшему супругу.

Приказ о единовременной выплате — это пункт, который обычно включается в приказ о согласии и должен быть одобрен судом по семейным делам. Он может быть выдан в соответствии со статьей 23 Закона о супружеских отношениях 1973 года.

Распоряжение о единовременной выплате обычно используется, когда одна сторона остается в супружеском доме (часто мать и дети), когда имущество передается на их имя в обмен на единовременную выплату другому супругу.

Единовременная выплата обычно является частью бракоразводного процесса, который будет иметь более серьезные последствия и будет включать в себя разделение большего количества денег и активов, таких как пенсии, сбережения, долги и содержание.

Кто имеет право на единовременную выплату?

При вынесении решения о единовременной выплате суды, как правило, принимают во внимание потребности и финансовые ресурсы обеих сторон, чтобы гарантировать, что любое такое решение будет максимально справедливым.

В Законе о семейных делах 1973 года перечислены некоторые факторы, которые должен принимать во внимание суд, из которых основное внимание следует уделять благополучию любых детей в возрасте до 18 лет, но которые также включают:

- доход, способность зарабатывать, имущество и другие финансовые ресурсы, которые каждая из сторон в браке имеет или может иметь в обозримом будущем;

- финансовые потребности, обязательства и ответственность, которые каждая из сторон в браке имеет или может иметь в обозримом будущем;

- уровень жизни семьи до расторжения брака; и

- возраст каждой стороны в браке и продолжительность брака.

Хотя никогда не бывает автоматического права на единовременную выплату, суды, как правило, пытаются следовать всеобъемлющей цели справедливости, три принципа которой изложены в деле Миллер против Миллера как:

- Потребности — например, жилье и финансовые потребности

- Компенсация – направлена на устранение любого значительного предполагаемого экономического неравенства между сторонами, возникающего из-за того, как они вели свой брак (например, если муж смог продвинуться в своей карьере, в то время как жена приостановила свою карьеру, чтобы принести дети)

- Разделение – отправной точкой для разработки того, как разделить финансы, является то, что любые супружеские активы должны быть разделены поровну (независимо от того, являются ли они личными или деловыми активами)

Плюсы и минусы единовременного платежного поручения

Финансовые приказы в целом включают либо первоначальную передачу активов (например, единовременную выплату и право собственности на имущество), либо текущие платежи (например, выплаты на содержание и долю пенсионных выплат), либо сочетание того и другого.

Достаточно крупная единовременная выплата в сочетании с приказом о полном разрыве может полностью положить конец отношениям с финансовой точки зрения.

Но недостатком является то, что, если обстоятельства изменятся для одной стороны (например, она выиграет в лотерею), после того, как приказ о полном разрыве будет сделан, другая сторона, как правило, не сможет предъявлять какие-либо претензии.

Как получить единовременную сумму при разводе?

Иногда разводящиеся супруги могут сами прийти к соглашению о приемлемой сумме (например, посредством посредничества), и в этом случае адвокат должен оформить это в судебном порядке и отправить в суд для предоставления его печать одобрения.

Однако, если переговоры не увенчались успехом, может потребоваться обращение в суд за финансовым распоряжением. Последует судебное разбирательство, после чего суд примет решение о приемлемом единовременном и/или периодическом платежном поручении.

Единовременные платежи могут производиться единым платежом, разделяться на части или оформляться в виде отсрочки платежа.

Суды не могут выносить временные постановления о единовременной выплате, поэтому их можно получить только после того, как будет издан указ nisi.

Облагается ли единовременная выплата при разводе налогом?

Основным налогом, который необходимо учитывать при разводе, является налог на прирост капитала (CGT), а финансовые расчеты, включая единовременные выплаты, обычно не облагаются налогом.

Была ли эта статья полезной?

ДаНет

Это сообщение было написано Mark Keenan . Редактор онлайн-блога о разводе и управляющий директор Online Legal Service Ltd. Марк пишет о разводе и связанных с ним темах более 20 лет и является экспертом в области юридического маркетинга.

Единовременные поручения: серия единовременных поручений — V- единовременное поручение с выплатой в рассрочку

Что такое единовременное поручение?

Проще говоря, паушальный ордер — это приказ одной стороне выплатить другой стороне единовременную денежную сумму.

Эти приказы могут быть вынесены после завершения развода, признания брака недействительным или раздельного проживания в судебном порядке и, как правило, не могут быть изменены или отменены, хотя есть очень ограниченные исключения.

Когда одной стороне предписано выплатить другой крупную сумму денег, но нет достаточного капитала для немедленного осуществления этого, суд может вместо этого вынести серию приказов о единовременной выплате или один приказ о выплате единовременной суммы в рассрочку.

Следует проявлять осторожность при принятии решения о том, включает ли ваше финансовое урегулирование единовременную выплату в рассрочку или серию единовременных ордеров. Различие между ними тонкое, но последствия далеки от него, как показано в известном деле Гамильтон против Гамильтона [2013]. Плюсы и минусы каждого типа рассмотрены ниже.

Серии единовременных выплат

Распоряжение о серии единовременных выплат представляет собой распоряжение о выплате нескольких отдельных единовременных сумм, подлежащих выплате в определенные даты или в связи с определенными событиями, и они обычно предназначены для определенной цели. Как и единый единовременный платеж, они не могут быть впоследствии изменены или погашены.

Как и единый единовременный платеж, они не могут быть впоследствии изменены или погашены.

Преимущества:

- Обеспечивает уверенность как в количестве, так и во времени.

- Это позволяет избежать возможности изменения порядка в дальнейшем, что может негативно повлиять на любую из сторон, как указано ниже.

Недостатки:

- Для осуществления платежей установлены ограничительные сроки.

- Платежи не гибкие, их нельзя изменить. Если вы не заплатите их вовремя и в полном объеме, вы можете быть открыты для принятия судом принудительных мер.

- Суд может меняться только в ограниченных обстоятельствах и только с точки зрения времени. Так, например, если плательщик не виноват в просрочке платежа, и это не ущемляет получателя, то сроки платежа можно варьировать.

- Если распоряжение составлено неправильно, то Суд может интерпретировать его как единовременную выплату в рассрочку, что, таким образом, может быть изменено в будущем, что опять же может негативно повлиять на любую из сторон.

Единовременная выплата в рассрочку

Суд может распорядиться о выплате единовременной суммы в рассрочку в течение определенного периода времени, если это будет сочтено целесообразным. Приказ такого рода может быть изменен или отменен судом. Можно изменить общую сумму к оплате, сроки платежей, а также можно погасить или приостановить некоторые или все оставшиеся платежи.

Преимущества:

- Порядок может варьироваться с учетом всех обстоятельств дела, таких как изменение финансового положения одной из сторон, поэтому единовременная сумма может быть как увеличена, так и уменьшена. Однако это также может быть невыгодно для обеих сторон (см. ниже).

- Суд имеет право присудить проценты получающей стороне за любые просроченные платежи, но только до даты платежа.

- Платежи могут быть приостановлены, а затем возобновлены, если плательщику потребуется больше времени для выполнения своих обязательств, что обеспечивает большую гибкость при менее жестких сроках.

Недостатки:

- Порядок может быть изменен и поэтому не обеспечивает определенности ни для одной из сторон.

- Плательщик открыт для увеличения своей ответственности.

- Получатель рискует, что его требования будут отклонены, а части заказа останутся неоплаченными.

- Любые полученные проценты могут облагаться налогом.

Заключение

У обоих типов единовременных ордеров есть свои преимущества и недостатки, но если вы ищете уверенность в единовременной выплате без возможности изменения, то лучше подойдет серия единовременных выплат (при необходимости по обстоятельствам дела). Тем не менее, вы должны иметь в виду их негибкий характер и вашу способность выплатить суммы, подлежащие уплате, чтобы избежать принудительных мер.

Поэтому при составлении финансового распоряжения обязательно включать в него пояснение, в котором конкретно указывается характер единовременных сумм для полной ясности. Например, подлежат ли они оплате одним платежом, серией единовременных заказов или разовым платежом, подлежащим оплате в рассрочку.

Об авторе