Приказ о инвентаризации основных средств образец: Приказ о проведении инвентаризации ИНВ-22 — образец заполнения

Приказ о проведении инвентаризации ИНВ-22 — образец заполнения

Приказ о проведении инвентаризации — образец заполнения этого документа вы найдете в нашей статье — является основополагающим документом любого инвентаризационного мероприятия. Начать инвентаризацию без него нельзя. Поэтому так важно знать, как он выглядит, какую информацию содержит и как его оформить. Об этом и расскажем в нашей статье.

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

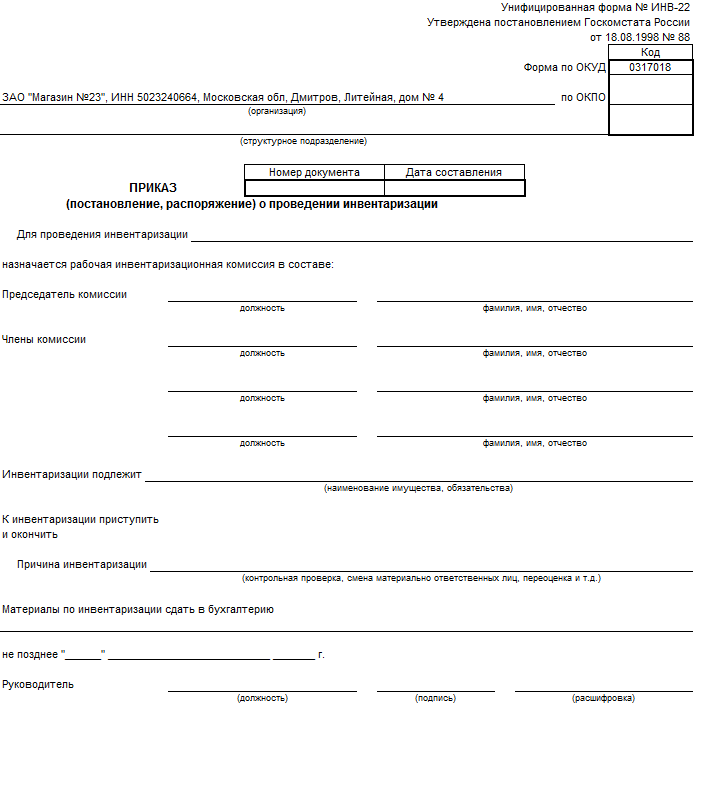

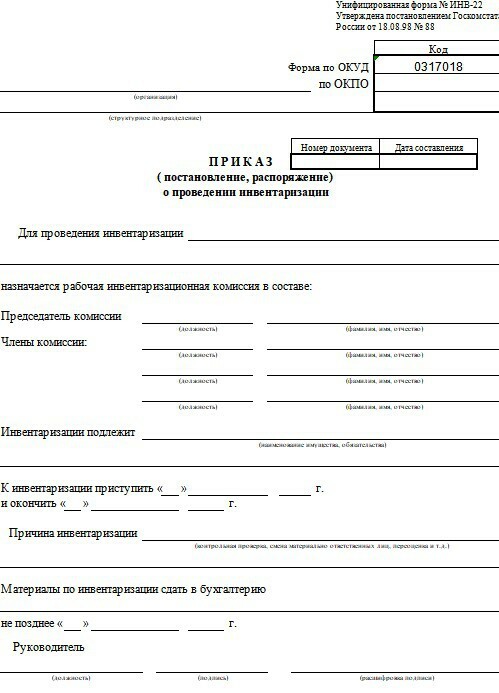

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Важно! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте по ссылке ниже:

Скачать бланк приказа о проведении инвентаризации

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Проверь себя: как провести инвентаризацию Время прохождения около 5 мин. Пройти тест

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы отразили результаты инвентаризации в бухгалтерском и налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22. Ссылка ниже:

Ссылка ниже:

Скачать образец заполнения формы ИНВ-22

Как провести инвентаризацию перед годовой отчетностью, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Источники:

постановление Госкомстата РФ от 18.08.1998 № 88

Документальное оформление инвентаризации основных средств

Скачать

ИНВ-22 46 Кб , 12066 загрузок

Образец заполнения ИНВ-22.

doc

49 Кб

, 11765 загрузок

doc

49 Кб

, 11765 загрузокОбразец заполнения ИНВ-1.docx 26 Кб , 12805 загрузок

Акт о результатах.doc 57 Кб , 16839 загрузок

Протокол инвентаризационной комиссии.doc 50 Кб , 14318 загрузок

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

-

перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18. 08.1998 № 88.

08.1998 № 88.

Скачайте бланк приказа по форме ИНВ-22.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

-

документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

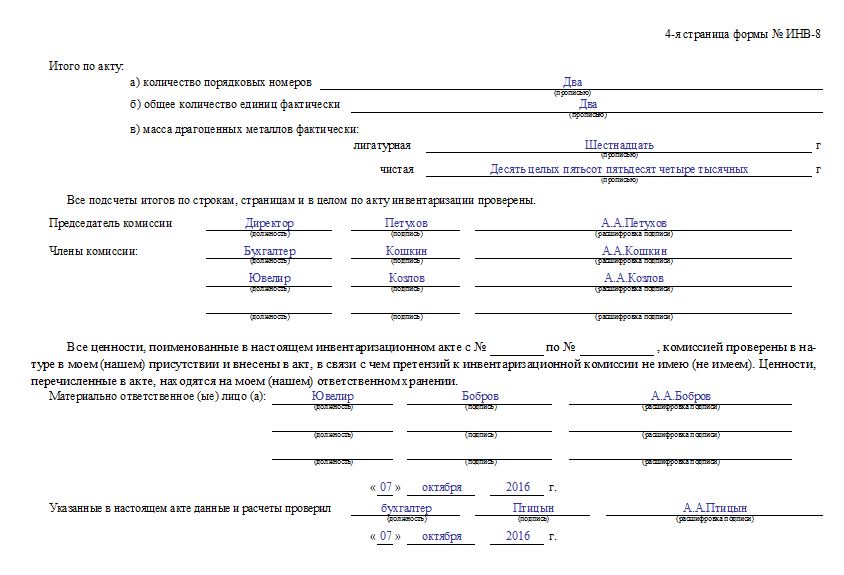

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

-

номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.

Источник:»Народный СоветникЪ»

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Бесплатные вебинары по горячим темам

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Примеры основных средств

Оглавление

Содержание

Что такое основные средства?

Понимание основных средств

Пример

- Часто задаваемые вопросы по основным средствам

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ханс Даниэль Джасперсон

Факт проверен Ханс Даниэль Джасперсон

Ханс Даниэль Джасперсон имеет более чем десятилетний опыт исследований в области государственной политики, уделяя особое внимание развитию рабочей силы, образованию и экономической справедливости. Его исследования были представлены членам Конгресса США, федеральным агентствам и политикам в нескольких штатах.

Узнайте о нашем редакционная политика

Что такое основные средства?

Основные средства – это материальные (физические) объекты или имущество, которые компания покупает и использует для производства своих товаров и услуг.

Основные средства — это долгосрочные активы. Это означает, что активы имеют срок полезного использования более одного года. Основные средства включают в себя основные средства, заводы и оборудование (основные средства) и отражаются в балансе с этой классификацией.

Хотя компания может также владеть долгосрочными нематериальными активами, такими как патент, материальные активы обычно являются основным типом основных средств. Это потому, что компании нужны физические активы для производства товаров и/или услуг.

Ключевые выводы

- Основные средства могут быть материальными и нематериальными.

- Основные средства имеют срок полезного использования более одного года.

- Разница между основным средством и текущим активом заключается в том, что основное средство не может быть легко или быстро преобразовано в денежные средства.

- Основные средства учитываются на балансе компании с классификацией основных средств.

- Основные средства амортизируются в течение срока их полезного использования, чтобы отразить износ и уменьшить стоимость активов в балансе.

Общие сведения об основных средствах

Основные средства не могут быть легко конвертированы в наличные деньги. Это внеоборотные активы, которые не предназначены для продажи или потребления компанией. Вместо этого основные средства используются для производства товаров, которые компания затем продает для получения дохода.

С другой стороны, оборотные активы — это активы, которые компания планирует использовать в течение года и которые могут быть легко конвертированы в денежные средства. Одним из примеров текущих активов может быть дебиторская задолженность. В то время как текущие активы помогают обеспечить ощущение краткосрочной ликвидности компании, долгосрочные основные средства этого не делают из-за их предполагаемого более длительного срока службы и невозможности быстро преобразовать их в денежные средства.

Основные материальные активы амортизируются в течение срока их службы, чтобы отразить их использование и снижение их стоимости. Амортизация уменьшает зарегистрированную стоимость актива на балансе компании. Амортизационные отчисления отражаются в отчете о прибылях и убытках и зачитывают налогооблагаемую прибыль.

Амортизация уменьшает зарегистрированную стоимость актива на балансе компании. Амортизационные отчисления отражаются в отчете о прибылях и убытках и зачитывают налогооблагаемую прибыль.

Большинство материальных активов, таких как здания, машины и оборудование, амортизируются. Однако земля не может быть обесценена, потому что она не может быть истощена с течением времени, если она не содержит природных ресурсов.

Примеры основных средств включают в себя:

- Транспортные средства, такие как служебные грузовики

- Офисная мебель

- Машины

- Здания

- Земля

Инвесторы могут проявлять живой интерес к основным средствам компании. Они часто смотрят на коэффициент оборачиваемости основных средств, чтобы понять, насколько хорошо компания использует свои основные средства для увеличения продаж. Коэффициент сравнивает чистый объем продаж с основными фондами. Он часто используется при сравнении нескольких компаний в качестве потенциальных инвестиций.

Пример основных средств

Скажем, компания ABC производит и продает игрушки. Компания покупает новое офисное здание за 5 миллионов долларов. Он также покупает машины и оборудование на общую сумму 500 000 долларов. Компания прогнозирует, что будет использовать здание, машины и оборудование в течение следующих пяти лет.

Эти активы считаются основными, материальными активами, поскольку они имеют физическую форму, срок полезного использования более одного года и будут использоваться для получения дохода компанией.

Они учитываются на балансе компании. Затем компания будет амортизировать эти активы в течение пятилетнего периода, чтобы учесть их стоимость. Амортизационные отчисления переносятся в отчет о прибылях и убытках, где они вычитаются из валовой прибыли. Это, в свою очередь, снижает налогооблагаемую прибыль компании.

Что такое основные средства?

Основные средства или внеоборотные активы, как правило, представляют собой реальный физический объект, который компания покупает и использует для производства продуктов или услуга, которые она затем продает для получения дохода. Например, оборудование, здание или грузовик, участвующие в деятельности компании, будут считаться основными средствами. Основные средства являются долгосрочными активами, то есть срок их полезного использования превышает один год. В то время как материальные активы являются основным видом основных средств, нематериальные активы также могут быть основными средствами.

Например, оборудование, здание или грузовик, участвующие в деятельности компании, будут считаться основными средствами. Основные средства являются долгосрочными активами, то есть срок их полезного использования превышает один год. В то время как материальные активы являются основным видом основных средств, нематериальные активы также могут быть основными средствами.

Что такое Текущий актив?

В отличие от внеоборотных основных средств, оборотные активы — это активы, которые будут использованы или проданы в течение одного года. Текущие активы могут быть легко конвертированы в денежные средства для погашения текущих обязательств. Вместе текущие активы и текущие обязательства дают инвесторам представление о краткосрочной ликвидности компании. Примерами оборотных активов являются денежные средства, их эквиваленты, дебиторская задолженность и товарно-материальные запасы.

Является ли интеллектуальная собственность основным активом?

Да, интеллектуальная собственность может считаться основным активом, даже если она является нематериальным (не физическим) активом. Интеллектуальная собственность, которая является основным активом, предназначена компанией для получения дохода для компании. Авторские права, товарные знаки и патенты являются примерами интеллектуальной собственности.

Интеллектуальная собственность, которая является основным активом, предназначена компанией для получения дохода для компании. Авторские права, товарные знаки и патенты являются примерами интеллектуальной собственности.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Налоговая служба. «Публикация 535: Коммерческие расходы».

Налоговая служба. «Публикация 946: Как амортизировать имущество».

Кодирование основных средств и процедуры — контроль имущества, центральная приемка и центральные склады

Университет штата Миссури

- О МГУ

- Будущие студенты

- Текущие студенты

- Преподаватели и сотрудники

- Выпускники

- Семейные программы

- Легкая атлетика

Управление имуществом, центральная приемка и центральные склады

Управление имуществом отвечает за выявление оборудования, которое соответствует критериям основных средств,

присвоение контрольного номера инвентаризации, прикрепление тега инвентаризации и запись

это в системе основных средств Banner. Контроль имущества проводит ежегодную инвентаризацию

все основные средства. Руководители отделов будут уведомлены, когда будет проведена инвентаризация их подразделений.

будет проводиться. Согласно политике университета, основные средства должны приобретаться через

Управление службы закупок. Для получения дополнительной информации посетите веб-сайт Службы закупок.

Контроль имущества проводит ежегодную инвентаризацию

все основные средства. Руководители отделов будут уведомлены, когда будет проведена инвентаризация их подразделений.

будет проводиться. Согласно политике университета, основные средства должны приобретаться через

Управление службы закупок. Для получения дополнительной информации посетите веб-сайт Службы закупок.

Критерии для основных средств

- Все оборудование, полученное путем покупки, пожертвования или другими способами, имеющее стоимость стоимостью 5000 долларов и более и сроком полезного использования более одного года считается основным средством.

- Огнестрельное оружие и лицензированные транспортные средства также являются основными средствами, независимо от приобретения

Стоимость.

- Программное обеспечение НЕ является основным средством. Однако, если это неотъемлемая часть компьютера или компьютерная система, стоимость которой включена в стоимость приобретения компьютера.

- Оборудование, которое жестко подключено или подключено к объекту, НЕ является основным средством. Такой оборудование должно быть закодировано как общезаводское.

Первоначальная стоимость приобретения

- Первоначальная стоимость приобретения основных средств включает покупную цену, стоимость все компоненты оборудования, доставка, обработка, стоимость доставки, гарантийные расходы, и сборы за установку, если это применимо.

Trade-In

- Оборудование основных средств, подлежащее обмену при покупке нового оборудования, должно

осуществляется через Управление службы закупок.

Инвентарный контроль

В заявке должны быть указаны номер и описание оборудования, которое будет продано.

и заказ на поставку, чтобы основное средство, которое продается, могло быть удалено

из инвентаря отдела.

Инвентарный контроль

В заявке должны быть указаны номер и описание оборудования, которое будет продано.

и заказ на поставку, чтобы основное средство, которое продается, могло быть удалено

из инвентаря отдела.

Коды счетов основных средств

- Основные средства должны быть закодированы по коду расходов основных средств в FOAP в заявке

- Коды счетов основных средств

- 75000 – Основное оборудование-компьютеры (>=$5K)

- 75001 — Капитальное оборудование — оборудование для ремонта меха (> = 5 тыс. долл. США) (используется для всего другого оборудования)

- 75002 – Основное оборудование-транспортные средства (>=$5K)

- 75003 – Изготовленное капитальное оборудование (используется при покупке нескольких предметов, которые быть собраны вместе, чтобы сделать один элемент оборудования)

Часто задаваемые вопросы

В. Что делать, если я допустил ошибку при вводе FOAP в своей заявке?

Что делать, если я допустил ошибку при вводе FOAP в своей заявке? A. Если вы указали неправильный FOAP в своей заявке И финансовые службы еще не утвержден, вам необходимо связаться с утверждающим лицом в Финансовых службах, чтобы получить это изменило.

- Для FOAP Фонда – Джо Гарсия или Синди Шулл

- Для грантов FOAP — Мишель Хакворт или Синди Шулл

- Для всех остальных FOAP — Мишель Хакворт

A. Если финансовые службы уже одобрили вашу заявку и требования FOAP для изменения есть несколько вариантов.

- Если заказ на покупку еще не создан , обратитесь в Службу закупок, чтобы отменить заявку и ввести новую заявку.

- Если заказ на покупку был создан, НО еще не отправлен поставщику , обратитесь в Службу закупок, чтобы отменить заказ на покупку и заявку и введите новую заявку.

- Если заказ на покупку был создан И отправлен поставщику , обратитесь к своему бюджетному аналитику в отдел финансовых услуг и запросите перевод средств.

Перевод возможен только после оплаты заказа.

- Бюджетные аналитики:

- Сара Колдуэлл

- Шери Баллард

- Кристен Билье

- Бюджетные аналитики:

По вопросам основных средств и/или кодирования до подачи заявки для оборудования стоимостью более 5000 долларов США обращайтесь:

Мишель Хакворт

Финансовые службы

Телефон: 417-836-3753

Электронная почта: MHackworth@Missouristate.

Об авторе