Приказ о начислении премии: Образец приказа о премировании сотрудников 2022

как отразить в лицевом счете и отчете по труду

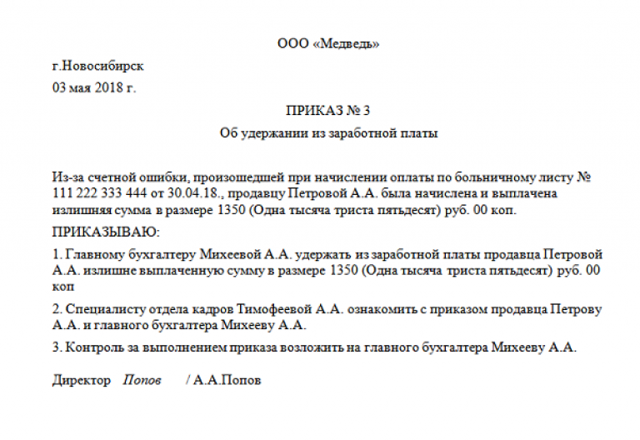

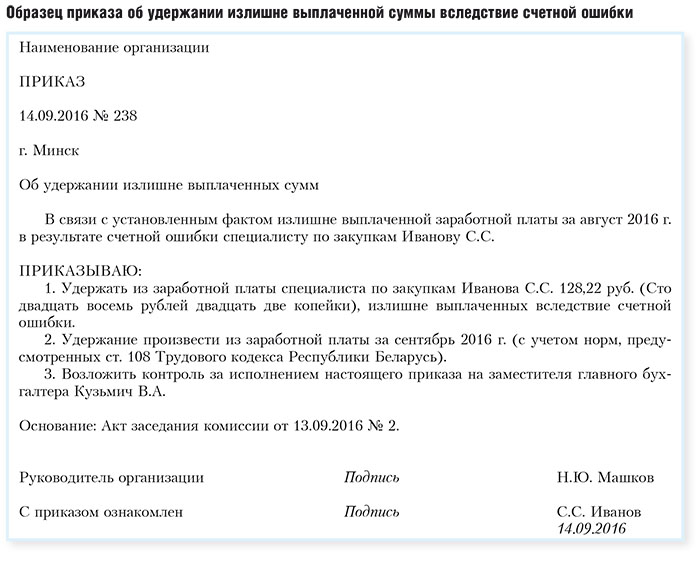

Вопрос: В организации 10.05.2021 издан приказ о выплате премии по результатам работы за апрель 2021 г.

1. В каком месяце премия должна быть отражена по лицевому счету работника и в бухгалтерском учете?

2. В каком месяце рассматриваемая премия будет отражена в статистическом отчете 12-т «Отчет по труду»?

Ответ: 1. Премия за апрель 2021 г. отражается по лицевому счету работника и в бухгалтерском учете в мае 2021 г.

2. Для заполнения статистического отчета 12-т «Отчет по труду» данная премия включается в состав фонда заработной платы за май 2021 г.

Обоснование: 1. Формы, системы и размеры оплаты труда работников, в т.ч. стимулирующие (надбавки, премии, бонусы и иные выплаты) и компенсирующие (доплаты в соответствии со ст. 62, 67, 69 и 70 ТК и иные выплаты) выплаты, устанавливаются нанимателем на основании коллективного договора, соглашения, иных локальных правовых актов (далее — ЛПА) и трудового договора (ч. 1 ст. 63 ТК).

1 ст. 63 ТК).

Таким образом, порядок начисления и выплаты премии устанавливается организацией в коллективном договоре, соглашении, трудовом договоре, иных ЛПА, например в положении об оплате труда или в положении о премировании. В данных ЛПА определяются периодичность премирования и сроки выплаты премий, а также может быть указано, что премии выплачиваются на основании приказа руководителя.

В бухгалтерском учете начисление премии является хозяйственной операцией.

Принцип начисления означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним (п. 4 ст. 3 Закона N 57-З).

Каждая хозяйственная операция подлежит оформлению первичным учетным документом (далее — ПУД) (п. 1 ст. 10 Закона N 57-З).

Для оформления операций по начислению зарплаты и расчетов по оплате труда организация самостоятельно разрабатывает и утверждает форму ПУД с учетом требований ст. 10 Закона N 57-З. Для отражения начислений зарплаты, в т.ч. премий, организацией могут использоваться лицевой счет, расчетно-платежная ведомость, расчетная ведомость, платежная ведомость.

10 Закона N 57-З. Для отражения начислений зарплаты, в т.ч. премий, организацией могут использоваться лицевой счет, расчетно-платежная ведомость, расчетная ведомость, платежная ведомость.

ПУД составляется при совершении хозяйственной операции, а если это не представляется возможным — непосредственно после ее совершения (п. 5 ст. 10 Закона N 57-З).

Поэтому если в организации основанием для начисления премии за апрель 2021 г. является приказ руководителя, который датирован 10.05.2021, то начисление премии не может быть отражено в бухгалтерском учете ранее этой даты, и соответственно ПУД о начислении премии не может быть составлен ранее 10.05.2021.

Таким образом, в данной ситуации премия за апрель 2021 г. начисляется и отражается по лицевому счету работника в мае 2021 г.

2. По стр. 02 отчета 12-т «Отчет по труду» отражается фонд заработной платы, начисленный работникам списочного и несписочного состава и внешним совместителям (п. 44 — 52 Указаний по труду) (подп. 9. 2 Указаний N 163).

2 Указаний N 163).

В составе фонда заработной платы отражаются начисленные за отчетный период денежные суммы (включая подоходный налог и обязательный страховой взнос работника) независимо от источников их выплаты, статей и смет в соответствии с ПУД, по которым с работниками производятся расчеты по заработной плате, а также от срока их фактической выплаты (подп. 44.1 Указаний по труду).

Следовательно, для заполнения статистического отчета 12-т «Отчет по труду» премия, начисленная в мае 2021 г. за апрель 2021 г., включается в состав фонда заработной платы за май 2021 г.

Справочно

Начисленные и зарезервированные суммы премий в соответствии с законодательством учитываются в составе фонда заработной платы по мере их фактической выплаты (подп. 44.2 Указаний по труду).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Сложные вопросы выплаты годовых премий

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс.

Если нужного документа в комплекте нет — закажите его. Это бесплатно!(сервис доступен для клиентов АПИ и компаний Нижегородской области)

Если нужного документа в комплекте нет — закажите его. Это бесплатно!(сервис доступен для клиентов АПИ и компаний Нижегородской области)Мы рассмотрели основные условия премирования и порядок начисления работникам премий. Остановимся теперь на наиболее проблемных вопросах выплаты годовых премий (вознаграждений, бонусов, тринадцатых зарплат), с которыми сталкиваются работодатели.

Когда начисляется премия по итогам года?

Фрагмент документа. Письмо Минтруда России от 21.09.2016 N 14-1/В-911

…Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка показателей.

Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так,

Ориентироваться при определении срока выплаты премии за год следует на Положение о премировании либо, при отсутствии в нем указания на сроки начисления и выплаты премий, на принятый у работодателя порядок премирования. Как правило, срок для премирования наступает не ранее окончания периода, за который начисляется премия, то есть не ранее 1 января нового года. Но он также не должен быть привязан и к 15 января. Напомним, согласно ч. 6 ст. 136 ТК РФ конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Вместе с тем понятно, что к 15 января оценить выполнение показателей для годового премирования практически невозможно. Обычно это происходит не раньше марта следующего года. Поэтому в ЛНА можно предусмотреть, что годовая премия выплачивается вместе с заработной платой за март текущего года, например 10 апреля.

Вправе ли работодатель лишить работника премии по итогам года?

Возможны ситуации, когда работники, даже не имеющие дисциплинарных взысканий, тем не менее допускали в работе серьезные промахи, и руководство считает их премирование нецелесообразным.

Что такое «лишение премии»? Это, по сути, негативные последствия, которые наступают для работника в том случае, если он совершил какой-то проступок. Если условия для премирования работником выполнены, то лишение премии за проступок можно рассматривать как наказание. Однако ТК РФ однозначен в том, каким видам дисциплинарных взысканий можно подвергать работника. Согласно ст. 192 ТК РФ это замечание, выговор или увольнение по соответствующим основаниям. Лишения премии в этом списке нет. Таким образом, лишить премии работника нельзя.

Вместе с тем при правильном определении условий премирования в Положении о премировании можно:

- не представлять работника к премированию;

- определить размер его премии ниже, чем у тех, кто проступков не совершал.

Так мы избежим упреков в применении к работнику дисциплинарного взыскания, не предусмотренного ТК РФ. Об этом, хотя и используя формулировки «лишение премии», говорит и Минтруд России (см. ниже).

Об этом, хотя и используя формулировки «лишение премии», говорит и Минтруд России (см. ниже).

Фрагмент документа. Письмо Минтруда России от 14.03.2018 N 14-1/ООГ-1874

В трудовом законодательстве порядок оформления лишения или снижения премии не установлен. Поскольку сама система премирования регулируется на уровне локальных нормативных актов, лишение или снижение премии тоже должно опираться на положения соответствующих локальных актов, поэтому в приказе о премировании не требуется указывать данные о том, на каком основании конкретному работнику не начислена премия или снижен ее размер.

Таким образом, необходимо устанавливать критерии для определения ситуаций, когда премии могут начисляться работнику в пониженном размере, и условия представления работников к премированию. Подобным условием, помимо классического отсутствия дисциплинарных взысканий, может быть, например, отсутствие у работника в соответствующем периоде нарушений сроков сдачи отчетов, работ, планов и т.

Представляется ли к премированию работник, уволившийся после окончания года, за который начисляется премия, но до момента ее начисления?

Этот момент волнует многих. Чиновники, как ни странно, поддерживают в этом вопросе работодателей. Минтруд России в упомянутом выше письме от 14.03.2018 N 14-1/ООГ-1874 разъясняет, что если премия начислена работнику согласно приказу о премировании, изданному до его увольнения, то она должна быть выплачена. Если же приказ о премировании был подписан после его увольнения, то оснований для включения его в приказ уже не имеется, так как на момент издания приказа он не состоит с организацией в трудовых отношениях. Аналогичный вывод содержится и в некоторых судебных актах (см., например, апелляционное определение Верховного суда Республики Саха (Якутия) от 02.

Однако имеется и противоположная судебная практика, в которой суды посчитали необходимым признать за работником, полностью отработавшим год, право на получение премии даже в том случае, когда это право ему не предоставлено локальным актом в связи с увольнением до издания приказа о начислении премии.

Судебная практика. Приморский краевой суд в определении от 16.02.2016 по делу N 33-1318/2016 отметил, что истица полностью отработала 2014 год, в связи с чем имеет право на выплату начисленной по итогам работы премии, а факт ее увольнения до издания приказа о выплате вознаграждения не является основанием для лишения причитающейся ей выплаты. Ответчик не представил доказательств того, что у работодателя имелись основания для лишения истца премии. Поэтому, если работодатель включит в положение о премировании пункт о возможности невыплаты премии работникам, трудовые договоры с которыми прекращены до даты издания приказа о премировании, это будет противоречить нормам действующего трудового законодательства.

Поскольку практика в данном случае неоднозначна, нельзя сделать категорического вывода об обязанности работодателя выплатить премию либо о праве ее не платить в случае увольнения работника после окончания периода премирования, но до издания приказа о начислении премии. На наш взгляд, если остальные условия премирования выполнены и премия должна была бы быть начислена работнику, не расторгни он трудовой договор (виновные основания, как правило, исключают выплату премии), то у него имеется право требовать начисления и выплаты ему премии по итогам года.

Так, если работник полностью отработал период, то право на премию у него появилось в момент окончания этого периода, то есть по окончании последнего рабочего дня года. Расторжение трудового договора после возникновения права на премию не должно влиять на возможность это право реализовать.![]() Можно рассуждать в данном случае по аналогии с отпуском, право на компенсацию за который возникло в результате окончания периода работы, или доплатой за работу с вредными производственными факторами: работа уже выполнена в полном соответствии с условиями, право на компенсацию уже есть. При увольнении и доплата, и компенсация неиспользованного отпуска будут работнику начислены и выплачены. На каком же основании добросовестный работник лишается премии? Исключительно из-за того, что у работодателя нет коммерческого интереса поощрять работника, оставившего работу? Этот довод, на наш взгляд, не согласуется с принципом трудового права, закрепляющим право работника на выплату справедливой заработной платы (ст. 2 ТК РФ), и представляет собой явный пример дискриминации работника, поскольку в данном случае лишение прав уволившегося работника никоим образом не связано с его деловыми качествами.

Можно рассуждать в данном случае по аналогии с отпуском, право на компенсацию за который возникло в результате окончания периода работы, или доплатой за работу с вредными производственными факторами: работа уже выполнена в полном соответствии с условиями, право на компенсацию уже есть. При увольнении и доплата, и компенсация неиспользованного отпуска будут работнику начислены и выплачены. На каком же основании добросовестный работник лишается премии? Исключительно из-за того, что у работодателя нет коммерческого интереса поощрять работника, оставившего работу? Этот довод, на наш взгляд, не согласуется с принципом трудового права, закрепляющим право работника на выплату справедливой заработной платы (ст. 2 ТК РФ), и представляет собой явный пример дискриминации работника, поскольку в данном случае лишение прав уволившегося работника никоим образом не связано с его деловыми качествами.

Судебная практика. Московский городской суд в апелляционном определении от 02.08.2013 по делу N 11-22649 указал, что включение в положение об оплате труда условия, при котором работник, отработавший весь положенный для премирования период времени, лишается права на получение премии исключительно в связи с увольнением по собственному желанию, свидетельствует о дискриминации.

Имеет ли право на премирование работник, отработавший не полностью период, за который начисляется премия?

Решение этого вопроса в первую очередь зависит от формулировок в Положении о премировании. В том случае, когда Положение содержит оговорку о премировании работника по итогам года, только если год отработан полностью, права на премию у работника не возникает.

Судебная практика. Московский областной суд в определении от 20.12.2011 по делу N 33-28296 отметил, что требования о взыскании с ответчика премии по итогам работы за 2010 год не подлежат удовлетворению, поскольку истица не отработала полный рабочий год и отсутствовала в списочном составе на 31 декабря 2010 года в связи с ее увольнением с 26 декабря. А генеральный директор обоснованно не усмотрел оснований для выплаты премии.

А генеральный директор обоснованно не усмотрел оснований для выплаты премии.

Судебная практика. Аналогичный вывод сделан и в апелляционном определении Нижегородского областного суда от 31.10.2017 по делу N 33-12465/2017. Суд указал, что в положении о премировании в качестве необходимого условия для выплаты уволенному работнику премии и годового бонуса предусмотрена отработка мотивационного периода полностью. Поскольку это условие истицей не соблюдено, отдельного решения по выплате ей премии и годового бонуса не принималось, то оснований для выплаты годового бонуса и премии у работодателя не имелось.

Обратите внимание: если в локальном нормативном акте предусмотрены какие-либо исключения, допускающие возможность начисления премии пропорционально отработанному времени, для отдельных категорий работников, то такое исключение может быть расценено судом как дискриминация в отношении других лиц, отработавших не полностью период, за который начисляется премия.

Судебная практика. Включение в положение о премировании сотрудников по итогам работы за год условия, при котором отработавший неполный год работник вправе претендовать на начисление премии пропорционально отработанному времени, но только при наступлении определенных условий (в частности, если сотрудник был уволен в связи с выходом на пенсию), носит дискриминационный характер по отношению к иным работникам. Поскольку работодатель не может своими действиями создавать условия, при которых увольнение по иным основаниям, кроме выхода на пенсию, будет приводить к негативным для работника последствиям, в том числе в виде лишения последнего права на премию за отработанный им период (апелляционное определение Новосибирского областного суда от 07.08.2018 по делу N 33-7507/2018).

Включение в положение о премировании сотрудников по итогам работы за год условия, при котором отработавший неполный год работник вправе претендовать на начисление премии пропорционально отработанному времени, но только при наступлении определенных условий (в частности, если сотрудник был уволен в связи с выходом на пенсию), носит дискриминационный характер по отношению к иным работникам. Поскольку работодатель не может своими действиями создавать условия, при которых увольнение по иным основаниям, кроме выхода на пенсию, будет приводить к негативным для работника последствиям, в том числе в виде лишения последнего права на премию за отработанный им период (апелляционное определение Новосибирского областного суда от 07.08.2018 по делу N 33-7507/2018).

Вправе ли работодатель отказать в выплате премии работникам по финансовым соображениям?

В данном случае мы опять должны обратиться к формулировкам локального нормативного акта, регулирующего начисление и выплату премий. Если в нем указано, что премии выплачиваются при условии определенных показателей финансовой устойчивости работодателя, наличии отчислений в фонд премирования или иной фонд работодателя, имеющий целевое назначение — поощрение и стимулирование работников, и с учетом иных критериев определения финансового положения компании, при котором премии выплачиваются, тогда отсутствие данного условия — основание для неначисления премии. Однако если выплата премий не поставлена в зависимость от финансовой стабильности работодателя, требование работника о премировании его по результатам работы может быть удовлетворено в судебном порядке.

Если в нем указано, что премии выплачиваются при условии определенных показателей финансовой устойчивости работодателя, наличии отчислений в фонд премирования или иной фонд работодателя, имеющий целевое назначение — поощрение и стимулирование работников, и с учетом иных критериев определения финансового положения компании, при котором премии выплачиваются, тогда отсутствие данного условия — основание для неначисления премии. Однако если выплата премий не поставлена в зависимость от финансовой стабильности работодателя, требование работника о премировании его по результатам работы может быть удовлетворено в судебном порядке.

Судебная практика. В апелляционном определении Приморского краевого суда от 13.06.2017 по делу N 33-5841/2017 суд подчеркнул, что в коллективном договоре выплата вознаграждения по итогам работы не поставлена в зависимость от показателей финансово-хозяйственной деятельности предприятия. Поэтому, несмотря на убыточность деятельности предприятия в прошлом году, этот факт не может повлечь отмену выплаты вознаграждения по итогам работы за год.

Как видите, анализ судебной практики показывает, что работодателям следует с максимальной ответственностью подходить к разработке локальных нормативных актов, регламентирующих оплату труда и премирование работников. Подчас некорректные формулировки, недостаточная проработанность вопроса, а то и явные упущения возможных проблемных ситуаций приводят к негативным для работодателя последствиям в спорах с работниками.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Статья: Вознаграждение (премия) по результатам работы за год: сложные вопросы (Сенаторова Н.) («Кадровая служба и управление персоналом предприятия», 2019, N 3) {КонсультантПлюс}

Армейский приказ о приоритете

Медаль чести

Выдающийся сервис кросс

Морт -кросс

Крест ВВС

Крест береговой охраны

Оборона отличающаяся обслуживание Медаль

Отличительная служба.

Легион Заслуг

Крест за выдающиеся летные заслуги

Солдатская медаль

Медаль ВМФ и Корпуса морской пехоты

Медаль летчика

Coast Guard Medal

Bronze Star

Purple Heart

Defense Meritorious Service Medal

Meritorious Service Medal

Air Medal

Aerial Achievement Medal

Joint Service Commendation Medal

Army Commendation Medal

Navy Commendation Medal

Почетная медаль ВВС

Почетная медаль береговой охраны

Медаль за заслуги перед совместной службой

Медаль за заслуги перед армией

Медаль за заслуги перед ВМС

Медаль за заслуги перед ВВС

Медаль за заслуги перед береговой охраной

Лента за боевые действия (ВМФ, морская пехота) (ВМС, Корпус морской пехоты)

Благодарность президентского подразделения (береговая охрана)

Награда за заслуги перед объединенным подразделением

Награда за доблесть армейского подразделения

Благодарность подразделения ВМФ

Награда галантного подразделения ВВС Галант

Познакомиясь с Пособием

. Почтения Армейского подразделения. Награда подразделения

Почтения Армейского подразделения. Награда подразделения

Благодарность за заслуги перед командой береговой охраны

Лента «E» военно-морского флота

Награда за выдающиеся достижения в организации ВВС

Лента «E» береговой охраны

Президентская медаль свободы

Президентская гражданская медаль

Премия президента за выдающиеся заслуги перед федеральной гражданской службой Награда министра обороны за выдающиеся заслуги перед гражданской службой

Награда министра обороны за выдающиеся заслуги перед гражданской службой

Награда министра обороны за выдающиеся заслуги перед вооруженными силами

Национальная разведываемая разведываемая медаль заслуги

Национальная разведывательная медаль в высшей службе. Награда Государственного департамента за выдающиеся заслуги

Награда Государственного департамента за выдающиеся заслуги

Награда Государственного департамента за выдающиеся заслуги

Награда Государственного департамента за выдающиеся заслуги

Награда за выдающиеся заслуги перед гражданской службой

Награда за выдающиеся заслуги перед гражданской службой в армии

Награда за выдающиеся заслуги перед гражданской службой на флоте

Награда за выдающиеся заслуги перед гражданской службой

9002 Командующий 900Медаль за заслуги перед гражданской службой

Медаль за заслуги перед гражданской службой (армия)

Медаль за гражданскую службу в глобальной войне с терроризмом

Медаль военнопленного военнопленного

Медаль хорошего поведения

Медаль Морского корпуса Морского Корпуса

Медаль по достижению армейского резерва

Американская медаль оборонной службы

Медаль Служба Армии женской армии

Американская кампания.

Медаль за европейско-африканско-ближневосточную кампанию

Медаль за победу во Второй мировой войне

Медаль за оккупационную армию

Медаль за гуманные действия

Медаль национальной службы национальной обороны

Медаль в корейской службе

Медаль Антарктики

Экспедиционная медаль вооруженных сил

Медаль Служба Вьетнама

Медальная кампания по Медаль.

Медаль кампании «Внутренняя решимость»

Экспедиционная медаль глобальной войны с терроризмом

Медаль службы глобальной войны с терроризмом

Korean Defense Service Medal

Armed Forces Service Medal

Humanitarian Service Medal

Military Outstanding Volunteer Service Medal

Army Sea Service Ribbon

Armed Forces Reserve Medal

Army NCO Professional Development Ribbon

Army Service Ribbon

Лента для обучения ВВС

Лента для армейской службы за границей

Лента для армейского резерва для обучения за границей

Лента для службы специальных операций береговой охраны

лента боевой готовности ВВС. Медаль

Медаль

Медаль торгового флота Атлантической зоны боевых действий

Медаль торгового флота Тихоокеанской зоны боевых действий

Медаль зоны боевых действий Средиземноморья и Ближнего Востока

Медаль торговцев Морской Морской Победы

Медаль Морской Морской Корейской службы

Медаль Морской Морской Вьетнам Служба

Торговая экспедиционная медаль

Обезвреживание Marchant Marine Philippine. Награда за заслуги перед разведкой

Медаль национальной обороны Франции (Франция)

Звезда Ирака (Польша)

Медаль Нейемегена (Нидерланды)

Награда Президентского подразделения Филиппин

Награда Президентского подразделения Республики Корея

Награда Президентского подразделения Вьетнама

Награда Креста доблести Вьетнама

Награда подразделения гражданских действий Вьетнама United Nations

9000 Haitimal 2Медаль за заслуги перед НАТО

Медаль Организации Объединенных Наций

НАТО (ИСАФ)

НАТО (Косово)

НАТО (Македония)

Операция НАТО Unified Protector — Ливия

НАТО (Югославия)

Медаль многонациональных сил и наблюдателей

Медаль за кампанию Республики Вьетнам

Медаль за освобождение Кувейта (Саудовская Аравия)

Медаль за освобождение Кувейта (Саудовская Аравия)

Медаль за освобождение Кувейта 3 Медаль за боевые действия

Медаль за верную службу Алабамы

Медаль за службу в Джорджии

Медаль службы экстренной помощи Луизианы

Крест Магнолии Миссисипи

North Carolina Service Ribbon

South Carolina Achievement Ribbon

Tennessee Service Ribbon

Texas Afghanistan Campaign Medal

West Virginia Minuteman Ribbon

Description of Awards — U.

S. Military Awards for Valor

S. Military Awards for Valor

MEDAL OF HONOR

Почетная медаль — высшая военная награда, которая может быть присуждена правительством США. Он вручается президентом Соединенных Штатов от имени Конгресса и присуждается только военнослужащим вооруженных сил Соединенных Штатов, которые отличаются выдающейся храбростью и отвагой, рискуя жизнью сверх служебного долга:

- Во время боевых действий против врага Соединенных Штатов;

- Во время военных операций, связанных с конфликтом с противостоящими иностранными силами; или

- Во время службы в дружественных иностранных войсках участвовал в вооруженном конфликте против противоборствующих вооруженных сил, в котором Соединенные Штаты не являются воюющей стороной.

Существует три различных версии (одна для армии, одна для ВВС и одна для ВМФ, морской пехоты и береговой охраны).

КРЕСТ ЗА ОТЛИЧНУЮ СЛУЖБУ

Крест за выдающиеся заслуги (DSC) — вторая по величине военная награда, которой может быть награжден военнослужащий армии США (ранее — ВВС США). Награждается за исключительный героизм:

Награждается за исключительный героизм:

- Во время боевых действий против врага США;

- Во время военных операций, связанных с конфликтом с противостоящими иностранными силами; или

- Во время службы в дружественных иностранных войсках участвовал в вооруженном конфликте против противоборствующих вооруженных сил, в котором Соединенные Штаты не являются воюющей стороной.

Действия, заслуживающие Креста за выдающиеся заслуги, должны иметь такую высокую степень, чтобы они превышали действия, требуемые для всех других боевых наград США, но не заслуживают присуждения Почетной медали. Крест за выдающиеся заслуги эквивалентен Военно-морскому кресту (военно-морской флот и корпус морской пехоты, а также береговая охрана, когда они действуют под управлением Министерства военно-морского флота) и Кресту ВВС (ВВС).

NAVY CROSS

Военно-морской крест является второй по значимости военной наградой, которая может быть присуждена военнослужащему ВМС США, Корпусу морской пехоты США (и членам береговой охраны, когда они действуют под юрисдикцией военно-морского ведомства). Награждается за исключительный героизм:

Награждается за исключительный героизм:

- Во время боевых действий против врага США;

- Во время военных операций, связанных с конфликтом с противостоящими иностранными силами; или

- Во время службы в дружественных иностранных войсках участвовал в вооруженном конфликте против противоборствующих вооруженных сил, в котором Соединенные Штаты не являются воюющей стороной.

Действия, заслуживающие Военно-морского креста, должны быть настолько высокого уровня, чтобы они превышали те, которые требуются для всех других боевых наград США, но не заслуживают награждения Почетной медалью. Военно-морской крест эквивалентен Кресту за выдающиеся заслуги (армия) и Кресту ВВС (ВВС).

КРЕСТ ВВС

Крест ВВС — вторая по значимости военная награда, которой может быть награжден военнослужащий ВВС США. Награждается за исключительный героизм:

- Во время боевых действий против врага США;

- Во время военных операций, связанных с конфликтом с противостоящими иностранными силами; или

- Во время службы в дружественных иностранных войсках участвовал в вооруженном конфликте против противоборствующих вооруженных сил, в котором Соединенные Штаты не являются воюющей стороной.

Действия, заслуживающие Креста ВВС, должны быть настолько высокого уровня, чтобы они превышали действия, требуемые для всех других боевых наград США, но не заслуживают награждения Почетной медалью. Крест ВВС эквивалентен Кресту за выдающиеся заслуги (армия) и Военно-морскому кресту (военно-морской флот и корпус морской пехоты, а также береговая охрана, когда они действуют в ведении Министерства военно-морского флота).

СЕРЕБРЯНАЯ ЗВЕЗДА

Серебряная Звезда — третья по величине боевая награда, которой может быть награжден военнослужащий Вооруженных Сил США. Награждается за храбрость в бою:

- Во время боевых действий против врага Соединенных Штатов;

- Во время военных операций, связанных с конфликтом с противостоящими иностранными силами; или

- Во время службы в дружественных иностранных войсках участвовал в вооруженном конфликте против противоборствующих вооруженных сил, в котором Соединенные Штаты не являются воюющей стороной.

Об авторе