Приказ о списании кредиторской задолженности образец: Полная информация для работы бухгалтера

Приказ о списании дебиторской задолженности…

- Указатель и Поиск

- Новые формы (КНД | ОКУД | КФД | КБК)

- Нотариусы Москвы

- Новости

- Статьи

- О проекте

- Друзья и партнеры

- Наш поиск

- Яндекс поиск

- Гугл поиск

- Гороскоп

- Игра для умников

Хорошие продукты и сервисы

Наш Поиск (введите запрос без опечаток)

Бизнес гороскоп на текущую неделю c 23.01.2023 по 29.01.2023

Открыть гороскоп на неделю

Открыть шифр замка из трёх цифр с ограничениями

Открыть игру, играйте в нерабочее время :)

Приказ о списании — основная группа документов в которую входит документ, другие группы в которые входит документ, похожие документы

Приказы — разделы в которые входит документ, все разделы документов

Приказ о списании дебиторской задолженности в качестве безнадежного долга | изменен в январе 2023 г.

Скачать в MS Word docx

Редактировать документ

Подписывайтесь на наш Youtube канал!

Подписывайтесь на наш Telegram канал!

Гороскоп (бизнес/феншуй) Бланки новых документов, актуальных с 2023 года и производственный календарь 2023 Новые категории на нашем портале Трудовой кодекс ( ТК ) бланки документов

Читайте статьиКрипта #прожиточныйминимум#пособие#социальноевидео#жалобанаштрафнакарантине

Категории документа14 документовПриказ о списании2180 документовПриказ

Рекомендуем документы

Приказ о составе комиссии рособразования по открытию докторантур в образовательных учреждениях высшего и дополнительного профессионального образования и научных организациях (образец)Приказ о списании алкогольной продукцииПриказ о списании выбывшего основного средства с бухгалтерского учета (образец заполнения)Приказ о списании выбывшего основного средства с бухгалтерского учета (примерный образец)Приказ о списании дебиторской задолженностиПриказ о списании дебиторской задолженности в качестве безнадежного долгаПриказ о списании дебиторской задолженности в связи с истечением срока исковой давности (образец заполнения)Приказ о списании депонированной зарплаты в связи с истечением срока исковой давностиПриказ о списании кредиторской задолженностиПриказ о списании кредиторской задолженности с истекшим сроком исковой давности (образец заполнения)Приказ о списании на затраты денежных сумм оплаченных на приобретение лотов в результате проведенного

Все разделы документовАкты Банкротство физлиц Библиотека

Интернет Карточки КБК 2023 Контроль, проверки и экспертизы Листы Миграционное право Недвижимость Органы государственной власти Отчеты Охота, рыболовство и спорт Положения Пособия и пенсии Постановления Претензии Приказы Протоколы Профессиональные стандарты Расторжение договора Расчеты Решения (не судебные) Сведения Сельское хозяйство Семейное право. Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указатель

Интернет Карточки КБК 2023 Контроль, проверки и экспертизы Листы Миграционное право Недвижимость Органы государственной власти Отчеты Охота, рыболовство и спорт Положения Пособия и пенсии Постановления Претензии Приказы Протоколы Профессиональные стандарты Расторжение договора Расчеты Решения (не судебные) Сведения Сельское хозяйство Семейное право. Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указательАлфавитный указатель

П — группы документов на букву ‘П’С — группы документов на букву ‘С’Д — группы документов на букву ‘Д’З — группы документов на букву ‘З’Ячейка бибилиотеки документов

2929 — ячейка

<перейти в начало документа>

<скачать бесплатно документ 2023>

Списание кредиторской задолженности с истекшим сроком исковой давности: проводки и оформление

На практике между подписанием договора и фактической оплатой по договору проходит время. Бывают и такие ситуации, когда заказчик и вовсе не может выполнить свою часть обязательств по контракту. В таком положении важно понимать, что, если товар был поставлен, или услуги были оказаны, а обязательства заказчика были частично выполнены, то у предприятия возникают налоговые обязательства: юридически факт хозяйственной деятельности состоялся (товары были поставлены, или услуги были потреблены), следовательно, фирма должна уплатить государству все причитающиеся ему налоги.

Итак, в каком порядке осуществляется списание кредиторской задолженности с истекшим сроком исковой давности и по другим основаниям?

Что такое списание кредиторской задолженности?

Выше был указан самый простой пример обязательства. На самом деле ситуации в компании могут быть самыми разными. И в качестве кредиторов могут выступать: работники предприятия, учредители, покупатели, а также бюджетные и внебюджетные фонды.

На самом деле ситуации в компании могут быть самыми разными. И в качестве кредиторов могут выступать: работники предприятия, учредители, покупатели, а также бюджетные и внебюджетные фонды.

Как написать характеристику на работника? Образец и пошаговое руководство содержатся в публикации по ссылке.

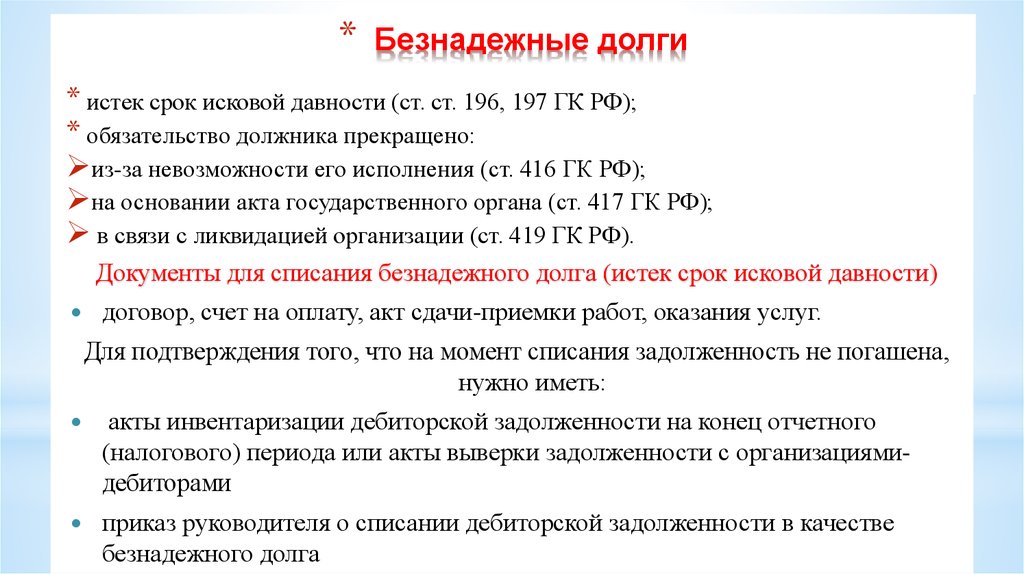

Для справки: срок исковой давности – период, когда заимодавец имеет право потребовать у должника выполнения обязательств по контракту. В данной ситуации он равен трем годам.

Списание кредиторской задолженности – это процедура учета долгов фирмы, по которым истек срок давности.

В ее рамках списанные долги предприятия учитываются как внереализационные доходы, а налоги, которые необходимо уплатить государству, могут быть отнесены ко внереализационным расходам.

Образец приказа о списании задолженности.Списание кредиторской задолженности при ликвидации кредитора и по другим основаниям

Понятно, что просто так государство не даст право любой компании списать свои долги, что будет означать, что в данном конкретном случае у предприятия отсутствует задолженность.

Основания для списания кредиторской задолженности могут быть следующими:

- Истечение срока исковой давности. Здесь все предельно ясно: по закону руководство фирмы обязано списать долги с истекшим сроком давности.

- Списание кредиторской задолженности при ликвидации кредитора.

Если заимодавец юридически прекратил существовать, и не потребовал погашения кредиторской задолженности фирмой-должником, при этом истек срок исковой давности, то данные обязательства могут быть списаны.

Как рассчитать декретные выплаты самостоятельно? Инструкция содержится в нашей новой статье по ссылке.

- По соглашению сторон. Если кредитор согласился ликвидировать долги должника и подписал в доказательство этого факта соответствующий документ, то такие обязательства могут быть списаны.

- Банкротство должника. В ситуации, когда дебитор юридически признан банкротом, невостребованные долги, которые он не может возместить и по которым истек срок давности, можно списать.

Для чего нужно списывать кредиторскую задолженность?

По закону фирма обязана списать кредиторскую задолженность. Делается это для того, чтобы наиболее точно отразить в бухучете текущее финансовое состояние компании: бухучет должен быть прозрачен как для акционеров, так и для проверяющих органов.

К тому же, поскольку обязательства одной стороны по контракту были выполнены, налоги, (в частности НДС) по данной операции все же придется учесть и отнести ко внереализационным расходам.

Как поступить с НДС?

Если срок давности кредиторской задолженности для списания кончился, то НДС по таким обязательствам должен быть отнесен к регистру «Внереализационные расходы».

Из всех возможных ситуаций стоит выделить, ту, в которой кредитором является покупатель продукции предприятия: в этом случае нельзя относить НДС ко внереализационным расходам. Такой запрет возникает в связи с требованиями понятности и прозрачности к бухгалтерской отчетности.

Такой запрет возникает в связи с требованиями понятности и прозрачности к бухгалтерской отчетности.

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция содержатся в статье по ссылке.

Приказ о списании кредиторской задолженности.Особенности списания кредиторской задолженности с истекшим сроком исковой давности

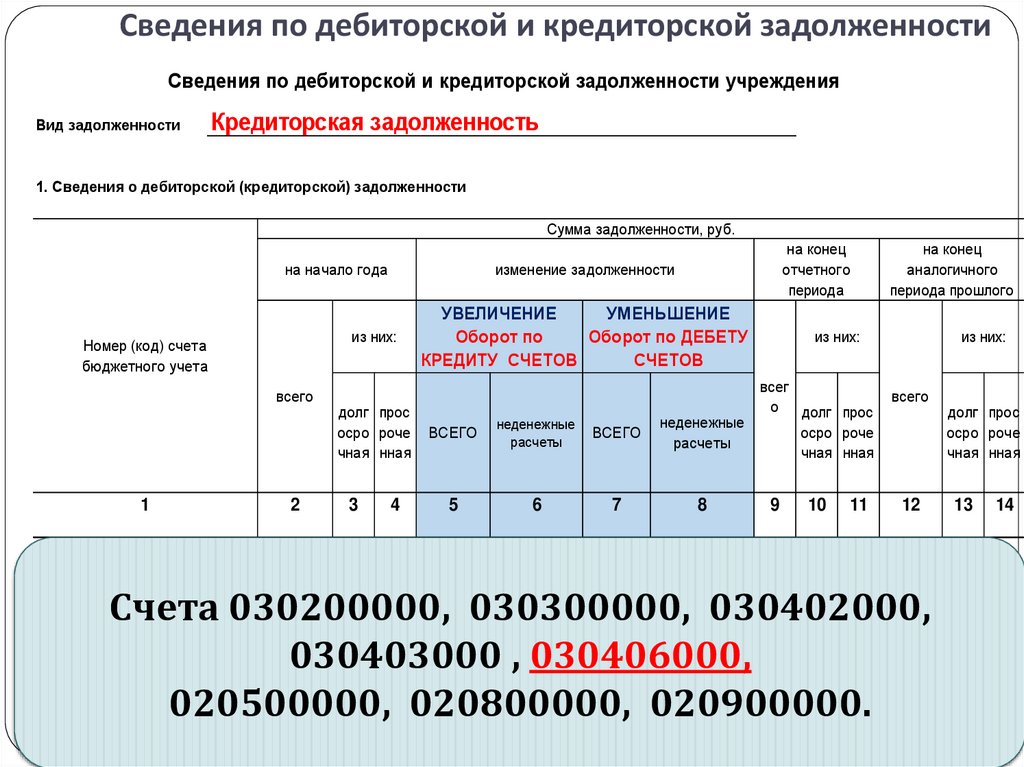

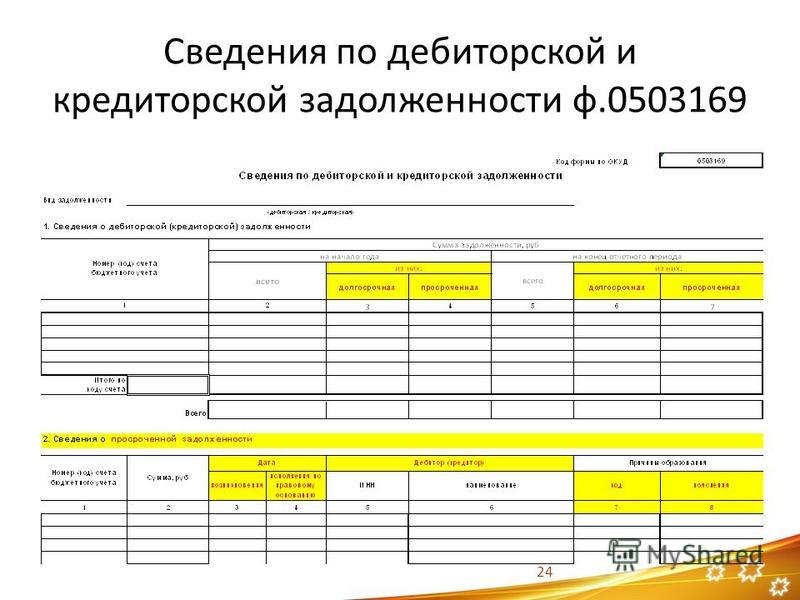

Раз в год предприятие должно проводить опись имущества и обязательств.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого нужны – читайте здесь.

Таким образом, для списания задолженности необходимо:

- Провести инвентаризацию

- По результатам инвентаризации необходимо составить акт по форме ИНВ-17

- На основании акта руководителем предприятия пишется приказ о списании кредиторской задолженности.

- По приказу руководителя работники бухгалтерии списывают задолженность.

Есть у данной процедуры особенности, которые необходимо выделить.

Так согласно пункту 1 статьи 271 НК долги фирмы, с истекшим сроком исковой давности, должны приниматься к учету (в качестве внереализационных доходов) тогда, когда истек срок исковой давности по данному обязательству. За несоблюдение этого правила государство может оштрафовать нарушителя согласно статье 122 НК.

На сколько дней дают больничный при ОРВИ, по уходу за больным родственником и ребенком, вы можете узнать в этой статье.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности учитывается, но не уплачивается государству (статья 172 НК).

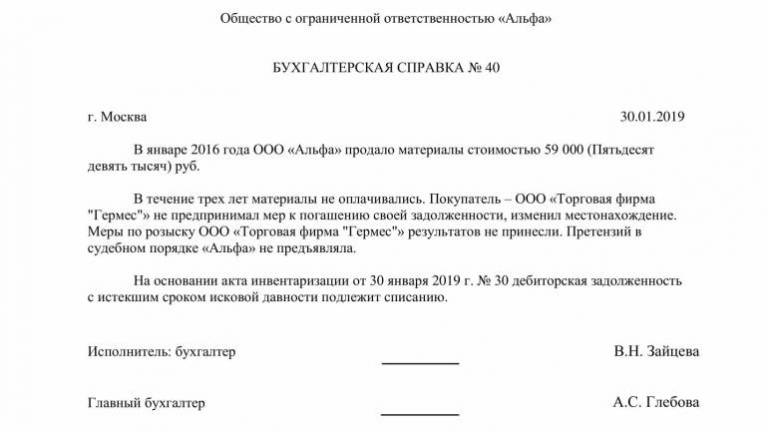

Бухгалтерская справка о списании задолженности.Что касается налога на прибыль, то им облагается только цена активов, полученных по обязательству, которое не было исполнено.

Прерывание срока давности кредиторской задолженности

Как гласит статья 203 ГК РФ, в случаях, когда должник признает свои долг перед заимодавцем, срок исковой давности прерывается. В такой ситуации датой начала отсчета срока считается дата признания обязательства.

Как правильно сшивать документы в делопроизводстве? Инструкция с фото находится тут.

Факт прерывания срока исковой давности может подтверждаться следующими документами:

- Актом взаимных требований. Если он содержит официальное признание должника своих обязательств, то может служить основанием для прерывания срока исковой давности.

- Письмом, в котором содержится официальное признание долга должником перед кредитором.

Эти документы имеют юридическую силу только тогда, когда их получатель обладает юридическим статусом (индивидуальный предприниматель, или действующая организация).

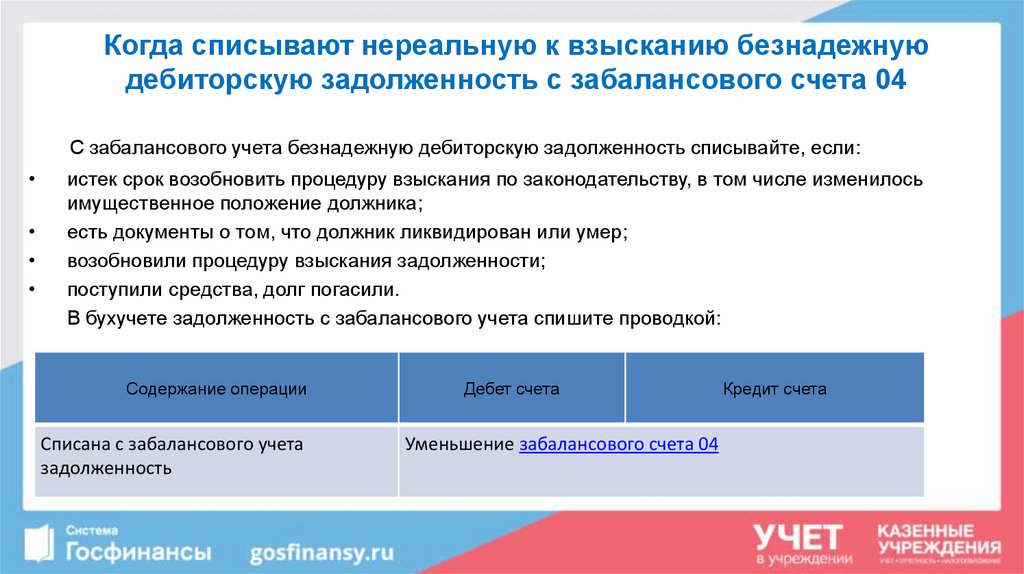

Оформление списания кредиторской задолженности и проводки

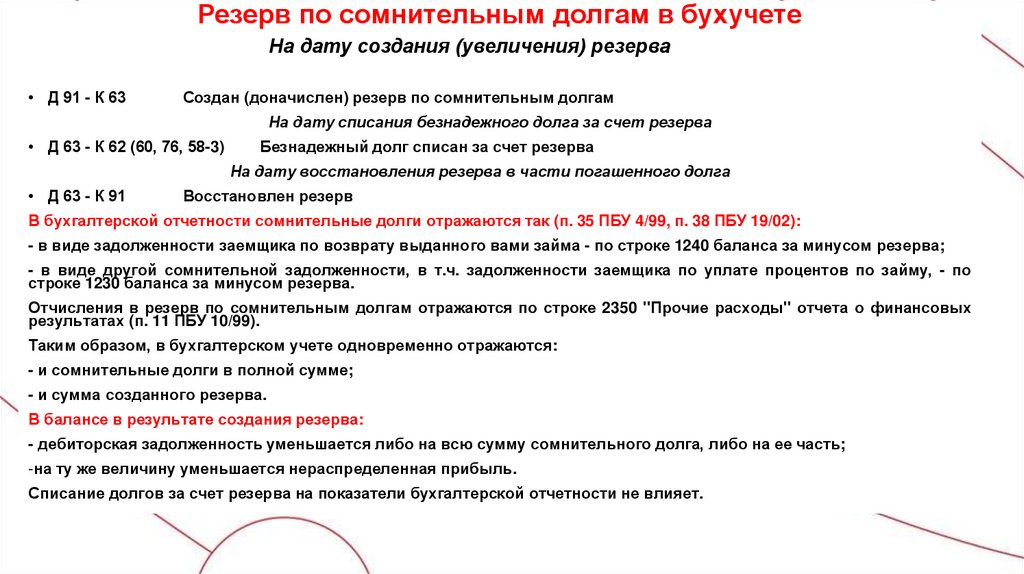

Данная процедура должна быть выполнена для исполнения целей бухгалтерского и налогового учета. Для бухгалтерского учета необходимо списать кредиторскую задолженность, используя следующие проводки: дебеты счетов (исходя из вида контрагента): 60, 66, 67, 71, 76 и кредит счета 91-1.

Для бухгалтерского учета необходимо списать кредиторскую задолженность, используя следующие проводки: дебеты счетов (исходя из вида контрагента): 60, 66, 67, 71, 76 и кредит счета 91-1.

Затем при составлении ведомости за отчетный период нужно отразить прибыль, используя дебет счета 91-1 и кредит – 91-9. Следом за этим необходимо отразить финансовый результат, используя дебет счета 91-9 и кредит счета 99. Ну и наконец, начисляем налог на прибыль при помощи дебета счета 99 и кредита счета 68.

Для целей налогового учета необходимо списать кредиторскую задолженность на счет, на котором аккумулируются доходы предприятия, не связанные с основной производственной деятельностью.

Списание кредиторской задолженности – процедура, обладающая своим порядком и особенностями. Самой важной из которых является то, что она должна быть учтена в тот период, в которой истек ее срок исковой давности.

Законодательством предусмотрено, что срок давности может прерываться на основании соответствующих документов.

Больше информации о том, как оформить списание кредиторской задолженности в программе 1С, содержится в следующем видео:

Подпишитесь на срочные экономические новости @FBM_ru

Кредиторская задолженность Письма о выплате Образец статей

В той мере, в какой она не распределена при заключении сделки, любая задолженность, кредиторская задолженность, обязательства или обязательства любого рода или характера, связанные с Продавцом или Имуществом, за периоды до Даты закрытия включительно быть сохранены Продавцом и незамедлительно переданы Продавцу, и доказательства этого должны быть предоставлены Покупателю, и Покупатель не несет и не становится ответственным за это, за исключением случаев, прямо принятых на себя Покупателем в соответствии с настоящим Контрактом, и счетов-фактур, полученных в ходе обычной деятельности до Закрытие должно быть назначено Продавцу при Закрытии.

Вся дебиторская задолженность Компании является фактической и добросовестной дебиторской задолженностью, представляющей обязательства на общую сумму в долларах, отраженной в бухгалтерских книгах Компании, и дебиторская задолженность не подлежит и не будет подлежать возмещению, зачеты или встречные требования. Список кредиторской задолженности, представленный в соответствии с Разделом 3.1, является достоверным, актуальным и полным на Дату расчета.

Вся дебиторская задолженность Emergent и ее дочерних компаний, отраженная в промежуточной финансовой отчетности, и вся дебиторская задолженность, отраженная в бухгалтерских книгах Emergent и ее дочерних компаний на Дату закрытия (за вычетом скидок на сомнительную дебиторскую задолженность, отраженных в ней и как определяются в соответствии с GAAP) представляют собой обязательства, возникающие в результате фактически осуществленных продаж или услуг, фактически оказанных в ходе обычной деятельности, возникающие в связи с добросовестными коммерческими сделками с лицами, не являющимися аффилированными лицами Emergent или любой из ее дочерних компаний, представляют собой действительные бесспорные претензии.

и по их условиям не подлежат возражениям, взаимозачетам или встречным искам. Ни Emergent, ни какая-либо из ее Дочерних компаний не получали письменного уведомления от какого-либо должника по такой дебиторской задолженности или от его имени о том, что такой должник не желает или не может выплатить существенную часть такой дебиторской задолженности. Вся кредиторская задолженность и векселя к оплате Emergent и ее Дочерних компаний возникли в результате добросовестных коммерческих операций в ходе обычной деятельности и с Лицами, которые не являются Аффилированными лицами Emergent или любой из ее Дочерних компаний, и ни одна такая кредиторская задолженность или векселя не являются существенно просроченными. в его оплате.

и по их условиям не подлежат возражениям, взаимозачетам или встречным искам. Ни Emergent, ни какая-либо из ее Дочерних компаний не получали письменного уведомления от какого-либо должника по такой дебиторской задолженности или от его имени о том, что такой должник не желает или не может выплатить существенную часть такой дебиторской задолженности. Вся кредиторская задолженность и векселя к оплате Emergent и ее Дочерних компаний возникли в результате добросовестных коммерческих операций в ходе обычной деятельности и с Лицами, которые не являются Аффилированными лицами Emergent или любой из ее Дочерних компаний, и ни одна такая кредиторская задолженность или векселя не являются существенно просроченными. в его оплате.С учетом любых резервов, указанных в промежуточном балансе, вся дебиторская задолженность Компании, указанная в промежуточном балансе, и вся дебиторская задолженность Компании, возникающая с даты составления промежуточного баланса и после нее, включая Даты закрытия, являются действительной дебиторской задолженностью, не подлежащей зачету или встречным требованиям, представляют и будут представлять собой добросовестные требования к должникам в отношении продаж и других сборов и не подлежат дисконтированию, за исключением обычных скидок на денежные средства и несущественных торговых скидок.

Суммы, учитываемой по сомнительным долгам, и резервы, указанные в промежуточном балансе, достаточны для покрытия любых убытков, которые могут быть понесены при реализации дебиторской задолженности. Суммы, отраженные в качестве резервов расходов, включая все расходы на оказанные услуги и приобретенные товары, а также гарантийные требования в Промежуточном балансе, достаточны для оплаты (а) расходов, понесенных до Даты закрытия, кроме Расходов по сделке, (b ) текущие претензии по гарантии и (c) претензии по гарантии, которые возникают до двенадцати (12) месяцев с даты промежуточного баланса. Нет неоплаченных счетов-фактур или счетов, представляющих суммы, предположительно причитающиеся Компании, или другие предполагаемые обязательства Компании, которые Компания оспаривала или решила оспорить или отказаться от оплаты.

Суммы, учитываемой по сомнительным долгам, и резервы, указанные в промежуточном балансе, достаточны для покрытия любых убытков, которые могут быть понесены при реализации дебиторской задолженности. Суммы, отраженные в качестве резервов расходов, включая все расходы на оказанные услуги и приобретенные товары, а также гарантийные требования в Промежуточном балансе, достаточны для оплаты (а) расходов, понесенных до Даты закрытия, кроме Расходов по сделке, (b ) текущие претензии по гарантии и (c) претензии по гарантии, которые возникают до двенадцати (12) месяцев с даты промежуточного баланса. Нет неоплаченных счетов-фактур или счетов, представляющих суммы, предположительно причитающиеся Компании, или другие предполагаемые обязательства Компании, которые Компания оспаривала или решила оспорить или отказаться от оплаты.Вся дебиторская задолженность Компании и Дочерней компании, которая отражена в Бухгалтерском балансе или в бухгалтерских записях Компании на Дату закрытия, представляет собой или будет представлять действительные обязательства, возникающие в результате продаж, фактически осуществленных или оказанных услуг в обычный ход деятельности Компании.

Если такая дебиторская задолженность не оплачена до Даты закрытия, такая дебиторская задолженность подлежит или будет подлежать взысканию на Дату закрытия за вычетом соответствующего резерва, показанного в Бухгалтерском балансе или в бухгалтерских записях Компании на Дату закрытия (какие резервы являются адекватными и рассчитывается в соответствии с прошлой практикой). Каждая такая дебиторская задолженность была или будет взыскана полностью, без какого-либо зачета, в течение ста двадцати (120) дней после дня, в который она впервые подлежит оплате. Нет никаких споров, претензий или права зачета по любому Контракту с любым должником по какой-либо Дебиторской задолженности в отношении суммы или действительности такой Дебиторской задолженности. График раскрытия информации 3.27 содержит полный и точный список всей дебиторской задолженности на дату настоящего документа, в котором указан срок погашения такой дебиторской задолженности.

Если такая дебиторская задолженность не оплачена до Даты закрытия, такая дебиторская задолженность подлежит или будет подлежать взысканию на Дату закрытия за вычетом соответствующего резерва, показанного в Бухгалтерском балансе или в бухгалтерских записях Компании на Дату закрытия (какие резервы являются адекватными и рассчитывается в соответствии с прошлой практикой). Каждая такая дебиторская задолженность была или будет взыскана полностью, без какого-либо зачета, в течение ста двадцати (120) дней после дня, в который она впервые подлежит оплате. Нет никаких споров, претензий или права зачета по любому Контракту с любым должником по какой-либо Дебиторской задолженности в отношении суммы или действительности такой Дебиторской задолженности. График раскрытия информации 3.27 содержит полный и точный список всей дебиторской задолженности на дату настоящего документа, в котором указан срок погашения такой дебиторской задолженности.Термин «

(a) До тех пор, пока Агент не уведомит Заемщика об обратном, Заемщик должен и должен заставить LDM Canada произвести сбор всех Счетов и другого Обеспечения и Поручительства для Агента, должен и обязуется LDM Canada получать все платежи в качестве доверительного управляющего Агента и немедленно доставлять все платежи в их первоначальной форме, должным образом заверенные бланком, на Платежный счет, открытый для счета Заемщика или LDM Canada, в зависимости от обстоятельств, в банке, приемлемом для Агента.

и при условии наличия документации, приемлемой для Агента. Заемщик обязуется и обязуется обеспечить LDM Canada создание службы безопасности для инкассации Счетов в банке, приемлемом для Агента, и в соответствии с документацией, удовлетворяющей Агента. Заемщик должен и должен заставить LDM Canada инструктировать всех Дебиторов по счетам производить все платежи непосредственно по адресу, установленному для такой услуги. Если, несмотря на такие инструкции, Заемщик или LDM Canada, в зависимости от обстоятельств, получают какие-либо поступления по Счетам, он должен получать такие платежи в качестве доверенного лица Агента и должен немедленно доставлять такие платежи Агенту в их первоначальной форме, должным образом заверенной бланком или депозитом. их на Платежный счет, как может указать Агент. Все поступления, полученные в любом таком сейфе или на Платежном счете, или непосредственно Заемщиком или LDM Canada, в зависимости от обстоятельств, или Агентом, а также все средства на любом Платежном счете или другом счете, на который депонированы такие поступления, подлежат под исключительный контроль Агента.

и при условии наличия документации, приемлемой для Агента. Заемщик обязуется и обязуется обеспечить LDM Canada создание службы безопасности для инкассации Счетов в банке, приемлемом для Агента, и в соответствии с документацией, удовлетворяющей Агента. Заемщик должен и должен заставить LDM Canada инструктировать всех Дебиторов по счетам производить все платежи непосредственно по адресу, установленному для такой услуги. Если, несмотря на такие инструкции, Заемщик или LDM Canada, в зависимости от обстоятельств, получают какие-либо поступления по Счетам, он должен получать такие платежи в качестве доверенного лица Агента и должен немедленно доставлять такие платежи Агенту в их первоначальной форме, должным образом заверенной бланком или депозитом. их на Платежный счет, как может указать Агент. Все поступления, полученные в любом таком сейфе или на Платежном счете, или непосредственно Заемщиком или LDM Canada, в зависимости от обстоятельств, или Агентом, а также все средства на любом Платежном счете или другом счете, на который депонированы такие поступления, подлежат под исключительный контроль Агента. Агент или назначенное им лицо может в любое время уведомить Должников по Счетам о том, что Счета были переданы Агенту, и об обеспечительных интересах Агента в них. Если Событие невыполнения обязательств произошло и продолжается, Агент может получить Счета напрямую и отнести затраты и расходы по взысканию на Счет Заемщика в качестве Возобновляемого Займа. При наличии Случая неисполнения обязательств Заемщик по запросу Агента должен оформить и доставить и обязывает LDM Canada оформить и доставить Агенту такие документы, которые Агент потребует для предоставления Агенту доступа к любому почтовому ящику, в котором получены коллекции Аккаунтов.

Агент или назначенное им лицо может в любое время уведомить Должников по Счетам о том, что Счета были переданы Агенту, и об обеспечительных интересах Агента в них. Если Событие невыполнения обязательств произошло и продолжается, Агент может получить Счета напрямую и отнести затраты и расходы по взысканию на Счет Заемщика в качестве Возобновляемого Займа. При наличии Случая неисполнения обязательств Заемщик по запросу Агента должен оформить и доставить и обязывает LDM Canada оформить и доставить Агенту такие документы, которые Агент потребует для предоставления Агенту доступа к любому почтовому ящику, в котором получены коллекции Аккаунтов.Каждый существующий Счет представляет собой, а каждый впоследствии возникающий Счет, когда такой Счет возникает, представляет собой юридически действительное и обязательное обязательство Должника по счету, за исключением случаев, когда невыполнение этого нельзя было разумно ожидать, индивидуально или в совокупности, чтобы существенно неблагоприятно повлиять на стоимость или возможность взыскания Счетов, включенных в Обеспечение, взятых в целом.

Ни один Должник по Счету не имеет каких-либо возражений, зачетов, претензий или встречных исков против любого Доверителя, которые могут быть предъявлены Административному агенту, будь то в рамках любого судебного разбирательства по обеспечению прав Административного агента на Счета, включенные в Обеспечение, или иным образом, за исключением возражений. , взаимозачеты, требования или встречные требования, которые, как нельзя разумно ожидать, по отдельности или в совокупности, существенно неблагоприятно повлияют на стоимость или возможность взыскания Счетов, включенных в Обеспечение, взятых в целом. Ни одна из дебиторских задолженностей Концедентов не подтверждается векселем или другим документом (кроме чека), который не был передан в залог Административному агенту в соответствии с условиями настоящего Соглашения.

Ни один Должник по Счету не имеет каких-либо возражений, зачетов, претензий или встречных исков против любого Доверителя, которые могут быть предъявлены Административному агенту, будь то в рамках любого судебного разбирательства по обеспечению прав Административного агента на Счета, включенные в Обеспечение, или иным образом, за исключением возражений. , взаимозачеты, требования или встречные требования, которые, как нельзя разумно ожидать, по отдельности или в совокупности, существенно неблагоприятно повлияют на стоимость или возможность взыскания Счетов, включенных в Обеспечение, взятых в целом. Ни одна из дебиторских задолженностей Концедентов не подтверждается векселем или другим документом (кроме чека), который не был передан в залог Административному агенту в соответствии с условиями настоящего Соглашения.Никакие судебные разбирательства (включая производные действия), арбитражные разбирательства или правительственные расследования или разбирательства не ожидаются или, насколько известно Компании, не находятся под угрозой в отношении какой-либо Стороны займа, которые, как можно разумно ожидать, будут иметь Существенные неблагоприятные последствия, за исключением случаев, указанных в График 9.

6. Помимо любой ответственности, связанной с таким судебным разбирательством или разбирательством, ни одна из Сторон по Займу не имеет каких-либо существенных условных обязательств, не перечисленных в Приложении 9.6 или разрешенных Разделом 11.1.

6. Помимо любой ответственности, связанной с таким судебным разбирательством или разбирательством, ни одна из Сторон по Займу не имеет каких-либо существенных условных обязательств, не перечисленных в Приложении 9.6 или разрешенных Разделом 11.1.При Закрытии Продавец передает Покупателям только для инкассации дебиторскую задолженность Станции перед Продавцом по состоянию на конец рабочего дня в Дату закрытия. Перечень такой дебиторской задолженности будет предоставлен Продавцом Покупателям в Дату закрытия или как можно скорее после нее. Покупатели соглашаются приложить коммерчески разумные усилия в ходе обычной деятельности (но без ответственности за возбуждение судебного разбирательства или процедуры взыскания долга) для взыскания такой дебиторской задолженности в течение 120-дневного периода после Даты закрытия и будут переводить все платежи, полученные по таким счетам. в течение каждого календарного месяца в течение этого 120-дневного периода на сто двадцатый (120) день вместе с учетом всех платежей, полученных в течение такого периода.

Покупатели имеют исключительное право взыскать такую дебиторскую задолженность в течение такого периода в сто двадцать (120) дней. В случае, если Покупатели получают денежные средства в течение 120-дневного периода после Даты закрытия от рекламодателя, который после Даты закрытия размещает рекламу на любой из станций, и этот рекламодатель был включен в дебиторскую задолженность на Дату закрытия, Покупатель должен применить указанные денежные средства к самому старому непогашенному остатку на конкретном счете, за исключением случая «спорной» дебиторской задолженности. Для целей настоящего Раздела 6(d) «оспариваемая» дебиторская задолженность означает дебиторскую задолженность, которую должник отказывается платить, потому что он утверждает, что деньги не причитаются или сумма неверна. В случае такой спорной учетной записи Покупатели должны немедленно вернуть учетную запись Продавцу до истечения 120-дневного периода после Даты закрытия. Если Покупатели возвращают спорную учетную запись Продавцу, Покупатели больше не несут ответственности за ее сбор и могут принять оплату от должника по учетной записи за рекламу, размещенную на любой из Станций после Даты закрытия.

Покупатели имеют исключительное право взыскать такую дебиторскую задолженность в течение такого периода в сто двадцать (120) дней. В случае, если Покупатели получают денежные средства в течение 120-дневного периода после Даты закрытия от рекламодателя, который после Даты закрытия размещает рекламу на любой из станций, и этот рекламодатель был включен в дебиторскую задолженность на Дату закрытия, Покупатель должен применить указанные денежные средства к самому старому непогашенному остатку на конкретном счете, за исключением случая «спорной» дебиторской задолженности. Для целей настоящего Раздела 6(d) «оспариваемая» дебиторская задолженность означает дебиторскую задолженность, которую должник отказывается платить, потому что он утверждает, что деньги не причитаются или сумма неверна. В случае такой спорной учетной записи Покупатели должны немедленно вернуть учетную запись Продавцу до истечения 120-дневного периода после Даты закрытия. Если Покупатели возвращают спорную учетную запись Продавцу, Покупатели больше не несут ответственности за ее сбор и могут принять оплату от должника по учетной записи за рекламу, размещенную на любой из Станций после Даты закрытия. В конце 120-дневного периода после Даты закрытия Покупатели вернут Продавцу всю дебиторскую задолженность Станции на Дату закрытия, причитающуюся Продавцу, которая еще не была взыскана, и Покупатели после этого не несут никакой ответственности в отношении взыскания такой дебиторской задолженности. В течение 120-дневного периода после Даты закрытия Покупатели должны предоставить Продавцу разумный доступ к «списку устаревания» дебиторской задолженности. Продавец признает и соглашается с тем, что Покупатели действуют в качестве его агента по сбору платежей по настоящему Соглашению исключительно в интересах Продавца и что Покупатели приняли на себя такую ответственность за размещение Продавца. Покупатель не обязан запрашивать форму, способ исполнения или действительность любого предмета, документа, инструмента или уведомления, депонированного, полученного или доставленного в связи с такими усилиями по сбору, а также Покупатели не обязаны запрашивать личности, полномочиям или правам лиц, совершивших то же самое.

В конце 120-дневного периода после Даты закрытия Покупатели вернут Продавцу всю дебиторскую задолженность Станции на Дату закрытия, причитающуюся Продавцу, которая еще не была взыскана, и Покупатели после этого не несут никакой ответственности в отношении взыскания такой дебиторской задолженности. В течение 120-дневного периода после Даты закрытия Покупатели должны предоставить Продавцу разумный доступ к «списку устаревания» дебиторской задолженности. Продавец признает и соглашается с тем, что Покупатели действуют в качестве его агента по сбору платежей по настоящему Соглашению исключительно в интересах Продавца и что Покупатели приняли на себя такую ответственность за размещение Продавца. Покупатель не обязан запрашивать форму, способ исполнения или действительность любого предмета, документа, инструмента или уведомления, депонированного, полученного или доставленного в связи с такими усилиями по сбору, а также Покупатели не обязаны запрашивать личности, полномочиям или правам лиц, совершивших то же самое. Продавец должен возместить Покупателям и оградить их от любых судебных решений, расходов (включая гонорары адвокатов), издержек или обязательств, которые Покупатели могут понести или понести в результате или по причине таких усилий по взысканию.

Продавец должен возместить Покупателям и оградить их от любых судебных решений, расходов (включая гонорары адвокатов), издержек или обязательств, которые Покупатели могут понести или понести в результате или по причине таких усилий по взысканию.

Заявление о списании долга — письмо

Меню Поиск

Этот совет относится к Англия

Если вы не в состоянии выплатить свои долги, вам следует связаться со своим кредитором, чтобы сообщить ему об этом и узнать, готовы ли они списать долг.

Этот шаблон предназначен для руководства и может не подходить для вашей конкретной ситуации. Если вам требуются более подробные советы и рекомендации, вы можете получить дополнительную помощь.

Если вам нужна дополнительная помощь по использованию этого инструмента или вы хотите прочитать об обстоятельствах, когда вы можете его использовать, см. Рекомендации по использованию шаблонов писем.

Проверьте, может ли ваш кредитор принять меры против вас

У ваших кредиторов есть ограниченное время, чтобы обратиться в суд для погашения долга. Для большинства долгов срок составляет 6 лет. Срок возобновляется, если вы пишете своему кредитору или делаете платеж. Если это совместный долг, это включает в себя, если другое лицо производит платеж.

Если вы не получили судебных документов в течение 6 лет, ваш долг становится «истекшим по закону» — это означает, что ваш кредитор не может обратиться в суд, чтобы вернуть свои деньги.

Не используйте это письмо, если:

Проверьте, истек ли срок или скоро истечет. Если вы не уверены, поговорите с консультантом.

Письмо письмо

Пример письма

Sam Hoolin

8 Park Avenue

ARLTON

AL1 4CA

SAM123@mail. com

com

01632 960001

11008 9005

LOALIULE LOALS LOALS LOALS LOALS LOALS LOALS LOALS LOALS LOALS LOALIARE LOALIARSE

818

77

RE1 1ER

Ваша ссылка: LL/ANO/Reminder1

Для кого это может касаться,

Имя счета: Sam K Hoolin

Номер счета: 12345678

Сожалею, что не могу вносить ежемесячные платежи в вашу компанию. Это потому что:

Я долго болею и не могу работать. Я подал заявку на получение пособия и жду результатов моего заявления. Мое положение вряд ли улучшится.

Прилагаю копию своего финансового отчета. Это показывает мои доходы и расходы. Вы увидите из этой информации, что я не могу сделать какое-либо предложение оплаты.

К сожалению, мое положение вряд ли улучшится в обозримом будущем, и у меня нет активов, которые я мог бы продать, чтобы погасить свой долг. Поэтому я прошу вас рассмотреть вопрос о списании моего долга, поскольку я не вижу возможности когда-либо его погасить.

Поэтому я прошу вас рассмотреть вопрос о списании моего долга, поскольку я не вижу возможности когда-либо его погасить.

Если вы не можете с этим согласиться, объясните причины.

Спасибо за вашу помощь, и я с нетерпением жду вашего ответа.

С уважением,

Сэм Хулин

Дополнительный отзыв

Помогите нам улучшить наш веб-сайт

Уделите 3 минуты, чтобы сообщить нам, нашли ли вы то, что вам нужно на нашем веб-сайте. Ваш отзыв поможет нам предоставить миллионам людей необходимую им информацию.

Помог ли этот совет?Да Нет

Оставьте это поле имени пустымОставьте это поле адреса пустым

Почему этот совет не помог?это не относится к моей ситуации

Не хватает деталей

Я не могу понять, что мне делать дальше

Я не понимаю

Расскажите, пожалуйста, подробнее, почему наш совет не помог.

Об авторе