Приказ о введении положения о премировании образец: Приказ об утверждении Положения о премировании работников, скачать бланк бесплатно, образец заполнения 2022, пустые формы в Word, PDF. Редакция 1 от 16.02.2022

Образец приказа об утверждении положения о премировании работников в 2022 году

Из статьи вы узнаете:

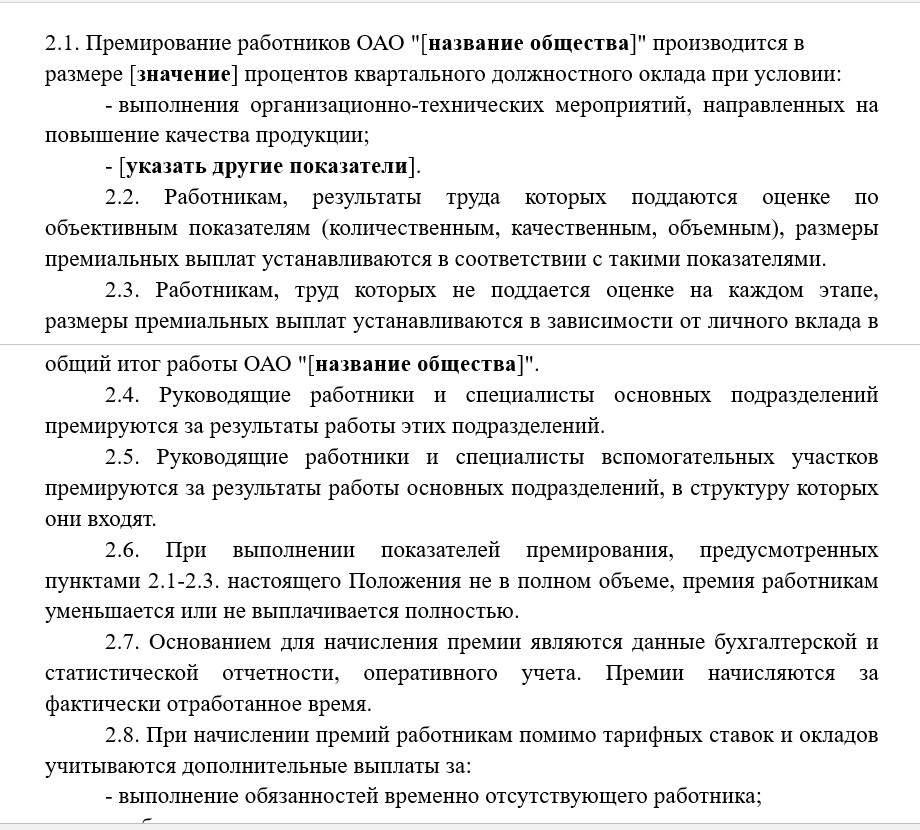

Положение о премировании работников – это внутренний локальный нормативный акт, который утверждается с целью фиксации конкретной системы поощрения сотрудников. Положение вводится в действие путем издания работодателем соответствующего приказа. Готовый образец приказа об утверждении положения о премировании работников можно скачать здесь.

Скачать образец приказа об утверждении положения о премировании работников

Положение о премировании

Зарплата работника формируется не только из оклада или тарифной ставки, доплат и надбавок. В некоторых ситуациях сотрудник может рассчитывать и на дополнительное поощрение в виде премии.

Установление конкретного порядка начисления стимулирующих выплат – это прерогатива работодателя. Каждая организация вправе разработать свою собственную схему премирования. Однако этот механизм обязательно отражается в документальной форме.

Если в компании нет акта, регулирующего правила выплаты премий, это увеличивает риск возникновения недоразумений с налоговой службой. За счет стимулирующих выплат можно значительно уменьшить налоговую базу по налогу на прибыль, ведь согласно ст. 255 НК РФ денежное поощрение относится к расходам на оплату труда. Но есть один нюанс – премии лучше выплачивать в заранее утвержденном порядке, чтобы инспектора не сомневались относительно правомерности такой мотивации.

Самый надежный способ защититься от претензий со стороны налоговиков – разработать положение о премировании работников. Это может быть как отдельный документ, так и часть положения об оплате труда.

Зачем нужен приказ об утверждении положения?

Само положение разрабатывается специалистом, которому работодатель поручил это задание. Обычно проекты подобных документов готовятся юридическим или кадровым отделом, бухгалтерией или помощником руководителя. Работодатель утверждает акт и вводит его в действие путем издания специального приказа.

Приказ об утверждении положения нужен для того, чтобы можно было отследить:

с какого числа в организации действует конкретная система премирования;

приняты ли меры относительно информирования подчиненных о новом порядке мотивации;

кто является ответственным за исполнение документа.

Как подготовить приказ?

Приказ об утверждении положения о премировании составляется в свободной форме. Единого унифицированного бланка законодатель не предусматривает. Каждая компания может разработать и утвердить свой собственный образец.

Приказ оформляется на фирменном бланке организации. Обычно структура этого документа включает три блока – вступление, основная часть и заключительный блок. Во вступлении указывается информация о компании, название документа, его номер и дата. В основной части отражаются сведения об утверждении и введении в действие положения, а также прописываются другие пункты, связанные с информированием сотрудников, назначением ответственных лиц и другое. Заключительный блок включает подписи ознакомленных лиц и руководителя, список приложений.

Заключительный блок включает подписи ознакомленных лиц и руководителя, список приложений.

Кстати, даже если положение об оплате труда и положение о премировании – это два отдельных акта, их можно ввести в действие единым распорядительным документом.

Составление приказа: пошаговая инструкция

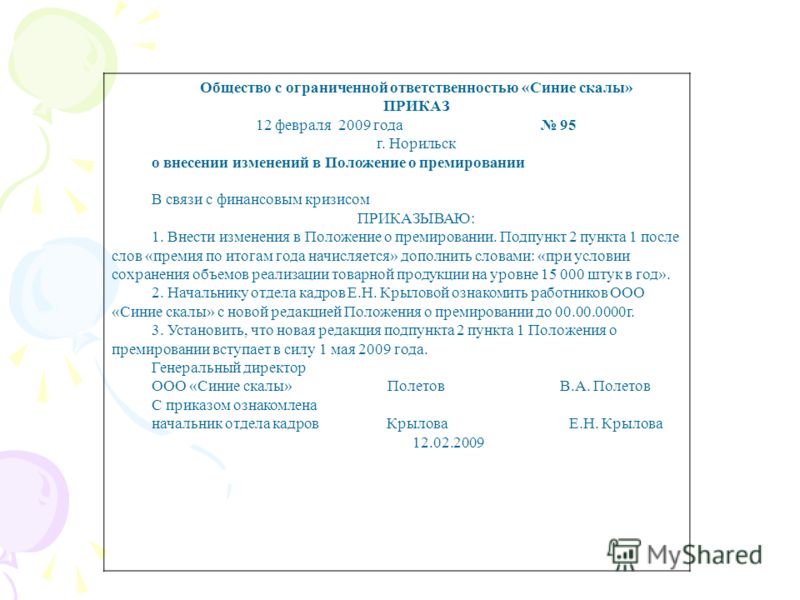

Первый шаг – это оформление так называемой «шапки» документа, которую содержит каждый приказ независимо от его типа. В первой строке пропишите полное наименование организации, например, «Общество с ограниченной ответственностью «Весна». В следующих строках укажите код ИНН, код ОГРН, адрес (юридический и фактический), расчетный счет и банковское учреждение.

Следующая строка вмещает название документа, его порядковый номер и дата составления. Далее с абзаца – краткое содержание приказа, например, «Об утверждении Положения о премировании работников ООО «Весна».

Вам также будет интересно:

— Разбираем новый закон об удаленной работе

— Нужна ли самозанятым печать?

Далее с абзаца слово «ПРИКАЗЫВАЮ», после которого перечисляются все распоряжения. Например:

Например:

- Утвердить и ввести в действие Положение о премировании работников. Положение считать действительным с даты издания данного приказа.

- Ранее действовавшее Положение № от ______ считать таким, что утратило силу.

- Начальнику кадровой службы ознакомить с Положением всех сотрудников.

- Главному бухгалтеру осуществлять контроль за расходованием целевых средств на премирование.

- Контроль за исполнением настоящего приказа возложить на ______.

Ниже отметьте, что приложением к приказу является положение № от ________.

Далее проставляется подпись руководителя, а также отметка о том, что с приказом ознакомлены работники, упоминаемые в документе (ответственные лица).

Скачать образец приказа об утверждении положения о премировании работников

Ознакомление с положением о премировании

Положение о премировании необходимо довести к сведению работников, интересы которых затрагивает данный акт. Ознакомление с содержанием документа осуществляется:

Ознакомление с содержанием документа осуществляется:

- при приеме сотрудника на работу;

- в процессе трудовой деятельности лица (в случае если новый механизм поощрения утверждается в отношении уже принятых сотрудников).

Подтверждением того, что подчиненный действительно ознакомился с внутренним актом, может выступать проставление подписи в самом документе либо в ознакомительном листе или журнале.

Если в уже действующее положение о премировании вносятся правки, это можно отразить в отдельном приказе об внесении изменений в акт.

Вам также будет интересно:

— Образец договора с самозанятым лицом

— Чем отличается договор подряда от трудового договора

Источник: «Юридическая азбука»

Насколько полезной оказалась эта статья?

Оцените статью!

Средний рейтинг 5 / 5. Всего голосов: 10

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб.

145 — Москва и Московская область

145 — Москва и Московская область - позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Подписывайтесь на наш юридический канал Яндекс.Дзен

Подписаться

Распечатать Спросить юриста

Приказ о внесении изменений в положение о премировании \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Приказ о внесении изменений в положение о премировании

Подборка наиболее важных документов по запросу Приказ о внесении изменений в положение о премировании (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Алименты с премии

- Взыскание премии с работодателя

- Виды премий

- Виды премий работникам

- Входит ли премия в МРОТ

- Ещё.

..

..

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Третьего кассационного суда общей юрисдикции от 12.04.2021 N 88-4692/2021 по делу N 2-292/2020

Категория спора: Защита прав и интересов иных лиц в трудовых спорах.

Требования: О признании незаконными, не подлежащими применению приказов.

Обстоятельства: Приказы приняты без соблюдения установленного порядка учета мнения представительного органа работников и вводят дополнительные критерии, которые дискриминируют лоцманов-работников по сравнению с другими работниками филиала в выплате премии.

Решение: Удовлетворено.Исходя из положений статьи 129 Трудового кодекса Российской Федерации, суд первой инстанции также отметил, что премия является частью заработной платы, однако не является гарантированной выплатой, носит стимулирующий характер, в связи с чем установление условий назначения премии, определение ее размера относится к компетенции работодателя, установление правил исчисления премии не свидетельствует о дискриминации и ухудшения положения лоцманов по сравнению с другими работниками предприятия, принятием оспариваемого приказа о внесении изменений в Положение о премировании права работников не нарушаются.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Санкт-Петербургского городского суда от 27.10.2020 N 33-20475/2020 по делу N 2-292/2020

Категория спора: Защита прав и интересов работника.

Требования: О признании незаконными приказов работодателя о введении положения об организации и оплате труда, о внесении изменений в правила внутреннего трудового распорядка и в положение о премировании.

Обстоятельства: По мнению истца, оспариваемые приказы приняты без соблюдения установленного порядка учета мнения выборного органа первичной профсоюзной организации.

Решение: Отказано.Также суд первой инстанции пришел к выводу, с учетом положений ст. 129 Трудового кодекса РФ, о том, что премия является частью заработной платы, однако не является гарантированной выплатой, носит стимулирующий характер, в связи с чем установление условий назначения премии, определение ее размера относится к компетенции работодателя, установление правил исчисления премии не свидетельствует о дискриминации и ухудшения положения лоцманов по сравнению с другими работниками предприятия, принятием оспариваемого приказа о внесении изменений в Положение о премировании права работников не нарушаются.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Должен ли работодатель вносить изменения в положение о премировании для поощрения работников, вакцинировавшихся против коронавирусной инфекции?

(Консультация эксперта, Государственная инспекция труда в Челябинской обл., 2022)Если выплата премии работникам за прохождение вакцинации против коронавирусной инфекции предполагает разовый характер, то работодатель может установить ее приказом, без внесения изменений в положение о премировании.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Смена систем оплаты труда и споры сторон в суде

(Казакова С.)

(«Трудовое право», 2018, N 3)После издания соответствующего приказа работодатель вносит изменения в Положение об оплате труда и премировании об изменении системы оплаты труда. Также может быть разработано отдельное Положение о премировании. Внесение таких изменений и/или введение Положения о премировании сопровождается изданием приказа об утверждении. В этом же приказе необходимо утвердить изменение штатного расписания, а также прописать необходимость уведомить работников и ознакомить их с новыми локально-нормативными актами. Письменно уведомить работников согласно ст. 74 ТК РФ необходимо не позднее чем за два месяца до вступления в силу изменений. Сокращенный срок для направления уведомления предусмотрен для работодателей — физических лиц (14 дней до введения в силу изменений) и для работодателей — религиозных организаций (7 дней до вступления изменений в силу). Указанное уведомление составляется на основании приказа об изменении системы оплаты труда. В приказе могут быть также даны распоряжения конкретным работникам отдела кадров вручить уведомления сотрудникам, а также совершить иные действия, связанные с переходом на новую систему.

Также может быть разработано отдельное Положение о премировании. Внесение таких изменений и/или введение Положения о премировании сопровождается изданием приказа об утверждении. В этом же приказе необходимо утвердить изменение штатного расписания, а также прописать необходимость уведомить работников и ознакомить их с новыми локально-нормативными актами. Письменно уведомить работников согласно ст. 74 ТК РФ необходимо не позднее чем за два месяца до вступления в силу изменений. Сокращенный срок для направления уведомления предусмотрен для работодателей — физических лиц (14 дней до введения в силу изменений) и для работодателей — религиозных организаций (7 дней до вступления изменений в силу). Указанное уведомление составляется на основании приказа об изменении системы оплаты труда. В приказе могут быть также даны распоряжения конкретным работникам отдела кадров вручить уведомления сотрудникам, а также совершить иные действия, связанные с переходом на новую систему.

Бонусное соглашение: определение и образец корпорация («IAHC») и нижеподписавшийся исполнительный директор («Исполнительный директор»).

ОБЩАЯ ИНФОРМАЦИЯ

A. IAHC является единственной материнской компанией IHC SB Holdings, LLC, компании с ограниченной ответственностью, зарегистрированной в штате Делавэр («Holdings»), и единственной косвенной материнской компанией дочерней компании Holdings, IHC Specialty Benefits, Inc., корпорация штата Делавэр («Компания»).

B. IAHC, Holdings и Компания являются аффилированными лицами IHC Carrier Solutions, Inc., корпорации штата Делавэр («CS»), которая предоставляет определенные актуарные, комплаенс-услуги, управление программами и административные услуги в связи с определенным бизнесом. продано Компанией.

C. IAHC желает побудить Исполнительного директора, как ключевого участника успеха Компании, продолжать предоставлять услуги, повышать ценность Компании и обеспечивать преемственность, объективность и приверженность руководства в настоящем и будущем. в случае любой Продажи (как определено в настоящем документе) Компании, чтобы максимизировать стоимость Компании после Продажи, предлагая выплатить в соответствии с условиями, изложенными в настоящем документе, поощрительный бонус в случае (i) Продажа Компании, (ii) Продажа холдингов, (iii) Продажа Компании и CS или (iv) Продажа холдингов и CS.

в случае любой Продажи (как определено в настоящем документе) Компании, чтобы максимизировать стоимость Компании после Продажи, предлагая выплатить в соответствии с условиями, изложенными в настоящем документе, поощрительный бонус в случае (i) Продажа Компании, (ii) Продажа холдингов, (iii) Продажа Компании и CS или (iv) Продажа холдингов и CS.

СОГЛАШЕНИЕ

Стороны, принимая во внимание вышеизложенное и взаимные договоренности, содержащиеся в настоящем документе, наряду с другим хорошим и ценным вознаграждением, получение и достаточность которого настоящим подтверждается, и намереваясь взять на себя юридические обязательства, настоящим соглашаются о нижеследующем. :

1. Включение деклараций. Вышеупомянутые преамбулы настоящим включены посредством ссылки, как если бы они были изложены здесь и далее.

2. Бонус за продажу. В соответствии с положениями и условиями, изложенными в настоящем Соглашении, Компания выплатит Руководителю денежный бонус («Бонус за продажу») при продаже холдингов, Компании, Компании и CS или холдингов и CS в размере определяется в соответствии с Приложением А к настоящему Соглашению, которое считается частью настоящего Соглашения.

3. Время оплаты. Бонус за продажу, за вычетом обязательных удержаний, будет выплачен Исполнителю единовременно в течение 120 дней с даты завершения продажи («Дата платежа»).

4. Определение продажи. Для целей настоящего Соглашения «Продажа» определяется как любая из следующих операций:

(a) Продажа или иное отчуждение долевых ценных бумаг, представляющих более 50% находящихся в обращении на тот момент ценных бумаг с правом голоса, голосовать на выборах директоров любому Лицу (согласно определению в настоящем документе), которое в этом случае не является Аффилированным лицом (согласно определению в настоящем документе) продающей стороны;

(b) Слияние, консолидация, реорганизация или слияние;

Доказательство 10.10

(c) Прямая или косвенная продажа, передача, передача или иное отчуждение в рамках одной или ряда связанных сделок всего или практически всего имущества или активов любому Лицу, которое не является аффилированным лицом продавца; или

(d) Любая другая сделка, намерение которой можно разумно и справедливо истолковать как получение результата, по существу эквивалентного результату, описанному в пунктах (a), (b) или (c) выше, как определено в единоличное и абсолютное усмотрение Совета директоров IAHC («Совет IAHC»).

Для целей настоящего Соглашения «Аффилированное лицо» означает в отношении любого Лица любое другое Лицо, контролирующее, контролируемое или находящееся под общим контролем с таким Лицом, где «контроль» определяется как владение, прямое или косвенное, право направлять или определять управление и политику Лица, будь то посредством владения голосующими ценными бумагами, по контракту или иным образом. «Лицо» означает любое физическое лицо, корпорацию, товарищество, фирму, совместное предприятие, ассоциацию, общество с ограниченной ответственностью, товарищество с ограниченной ответственностью, акционерное общество, траст, некорпоративную организацию, правительственный, судебный или регулирующий орган, бизнес-подразделение, подразделение или другое юридическое лицо. .

5. Предварительные условия. Выплата Бонуса за продажу зависит от продолжения работы Руководителя в Компании или Аффилированном лице Компании, в зависимости от обстоятельств, до Даты выплаты. Кроме того, право Руководителя на получение и удержание Бонуса за продажу прямо обусловлено постоянным соблюдением Руководителем в полном объеме своих обязательств по любому соглашению между Руководителем и Компанией или Аффилированным лицом Компании (включая, помимо прочего, любое трудоустройство). соглашение), в зависимости от обстоятельств, а также со всеми политиками, программами и кодексами поведения Компании или Аффилированного лица Компании, применимыми к Руководителю.

Кроме того, право Руководителя на получение и удержание Бонуса за продажу прямо обусловлено постоянным соблюдением Руководителем в полном объеме своих обязательств по любому соглашению между Руководителем и Компанией или Аффилированным лицом Компании (включая, помимо прочего, любое трудоустройство). соглашение), в зависимости от обстоятельств, а также со всеми политиками, программами и кодексами поведения Компании или Аффилированного лица Компании, применимыми к Руководителю.

6. Удержание. Компания имеет право удерживать из любого Бонуса за продажу любые федеральные, региональные или местные подоходные налоги и/или налоги на заработную плату, которые должны быть удержаны по закону, и предпринимать такие другие действия, которые Компания может счесть целесообразными, чтобы позволить Компании и Руководителю для выполнения обязательств по уплате удерживаемых налогов и других налоговых обязательств, связанных с Бонусом за продажу.

7. 409А. Предполагается, что все платежи по настоящему Соглашению должны соответствовать Разделу 409.A Налогового кодекса 1986 года с поправками («Кодекс») и положениями, обнародованными в соответствии с ним, чтобы не облагать исполнительную власть выплатой процентов или любого дополнительного налога в соответствии с разделом 409A. Все условия настоящего Соглашения, которые не определены или неоднозначны, должны толковаться в соответствии с Разделом 409A, если это необходимо для соблюдения Раздела 409A. Настоящее Соглашение будет толковаться и применяться таким образом, чтобы сохранить освобождение от Раздела 409A платежей, которые квалифицируются как краткосрочные отсрочки в соответствии с Treas. Рег. § 1.409А-1(б)(4). В дополнение к этому, если выплата или предоставление какой-либо суммы или выгоды по настоящему Соглашению, которые подпадают под действие Раздела 409A, в момент, указанный в настоящем документе, облагают такую сумму или выгоду любым дополнительным налогом в соответствии с Разделом 409A, выплата или предоставление такой суммы или выгоды будет отложено до самой ранней даты начала действия, когда выплата или предоставление такой суммы или выгоды может быть произведена без уплаты такого дополнительного налога.

409А. Предполагается, что все платежи по настоящему Соглашению должны соответствовать Разделу 409.A Налогового кодекса 1986 года с поправками («Кодекс») и положениями, обнародованными в соответствии с ним, чтобы не облагать исполнительную власть выплатой процентов или любого дополнительного налога в соответствии с разделом 409A. Все условия настоящего Соглашения, которые не определены или неоднозначны, должны толковаться в соответствии с Разделом 409A, если это необходимо для соблюдения Раздела 409A. Настоящее Соглашение будет толковаться и применяться таким образом, чтобы сохранить освобождение от Раздела 409A платежей, которые квалифицируются как краткосрочные отсрочки в соответствии с Treas. Рег. § 1.409А-1(б)(4). В дополнение к этому, если выплата или предоставление какой-либо суммы или выгоды по настоящему Соглашению, которые подпадают под действие Раздела 409A, в момент, указанный в настоящем документе, облагают такую сумму или выгоду любым дополнительным налогом в соответствии с Разделом 409A, выплата или предоставление такой суммы или выгоды будет отложено до самой ранней даты начала действия, когда выплата или предоставление такой суммы или выгоды может быть произведена без уплаты такого дополнительного налога. Кроме того, в той мере, в какой любые правила или другие руководства, изданные в соответствии с разделом 409A (после применения предыдущих положений настоящего Раздела) приведет к тому, что Исполнитель будет подлежать уплате процентов или любого дополнительного налога в соответствии с Разделом 409A Кодекса, стороны соглашаются, насколько это возможно, внести поправки в настоящее Соглашение. во избежание наложения любых таких процентов или дополнительного налога в соответствии с Разделом 409A, эта поправка должна иметь минимальный необходимый экономический эффект и должна быть обоснованно добросовестно определена IAHC и Исполнительной властью. Право на серию платежей будет рассматриваться как право на серию отдельных платежей. Executive признает и соглашается с тем, что ни IAHC, ни Компания, ни другие ее аффилированные лица не делали каких-либо заявлений в пользу Executive в отношении налогообложения компенсации, предоставляемой в соответствии с настоящим Соглашением, и что Executive несет единоличную ответственность за уплату всех налогов, причитающихся в отношении такой компенсации.

Кроме того, в той мере, в какой любые правила или другие руководства, изданные в соответствии с разделом 409A (после применения предыдущих положений настоящего Раздела) приведет к тому, что Исполнитель будет подлежать уплате процентов или любого дополнительного налога в соответствии с Разделом 409A Кодекса, стороны соглашаются, насколько это возможно, внести поправки в настоящее Соглашение. во избежание наложения любых таких процентов или дополнительного налога в соответствии с Разделом 409A, эта поправка должна иметь минимальный необходимый экономический эффект и должна быть обоснованно добросовестно определена IAHC и Исполнительной властью. Право на серию платежей будет рассматриваться как право на серию отдельных платежей. Executive признает и соглашается с тем, что ни IAHC, ни Компания, ни другие ее аффилированные лица не делали каких-либо заявлений в пользу Executive в отношении налогообложения компенсации, предоставляемой в соответствии с настоящим Соглашением, и что Executive несет единоличную ответственность за уплату всех налогов, причитающихся в отношении такой компенсации.

Приложение 10.10

8. Раздел 280G.

8.1. Сокращение. Несмотря на любое другое положение настоящего Соглашения или любого плана, договоренности или соглашения между Руководителем и Компанией или Аффилированным лицом Компании, в зависимости от обстоятельств, об обратном, если какие-либо платежи или льготы, предоставленные или подлежащие предоставлению Компанией или его Аффилированное лицо по отношению к Исполнителю или в интересах Исполнителя в соответствии с условиями настоящего Соглашения или иным образом (« Покрываемые платежи «) представляют собой парашютные платежи (« Парашютные платежи «) по смыслу Раздела 280G Кодекса и, если не считать этого Раздела 8, облагаются акцизным налогом, установленным в соответствии с Разделом 4999 Кодекса (или любое последующее положение) или любой аналогичный налог, установленный законодательством штата или местным законодательством, или любые проценты или штрафы в отношении таких налогов (в совокупности « Акцизный налог »), то Покрываемые платежи должны быть уменьшены до минимальной степени, необходимой для обеспечить, чтобы никакая часть Покрываемых платежей не облагалась акцизным налогом (такая сумма, « Уменьшенная сумма «).![]() Любое такое сокращение Покрываемых платежей будет производиться за счет уменьшения суммы Бонуса за продажу.

Любое такое сокращение Покрываемых платежей будет производиться за счет уменьшения суммы Бонуса за продажу.

8.2. Определения. Любое определение, требуемое в соответствии с настоящим Разделом 8, в том числе вопрос о том, являются ли какие-либо платежи или льготы выплатами с парашютом, должно быть принято Правлением IAHC по его единоличному и абсолютному усмотрению. Исполнительный орган должен предоставить Совету IAHC такую информацию и документы, которые Совет IAHC может обоснованно запросить для принятия решения в соответствии с настоящим пунктом 9.0118 Раздел 8. Решение Правления IAHC является окончательным и обязательным для Исполнительной власти.

9. Прекращение. Срок действия настоящего Соглашения начинается с даты его подписания и заканчивается в более раннюю из следующих дат: (i) прекращения полномочий Исполнительного директора Компанией или Аффилированным лицом Компании, в зависимости от обстоятельств, или последней даты найма в Компании или Аффилированном лице Компании. Компания, если применимо, или (ii) 7 ноября 2021 г.; при условии, однако , что такой срок автоматически продлевается на последующие два (2) года, если IAHC не менее чем за тридцать (30) дней до истечения применимого на тот момент срока не направит письменное уведомление Исполнительному органу. что срок действия Соглашения не будет продлен таким образом, и в этом случае такое продление не произойдет.

Компания, если применимо, или (ii) 7 ноября 2021 г.; при условии, однако , что такой срок автоматически продлевается на последующие два (2) года, если IAHC не менее чем за тридцать (30) дней до истечения применимого на тот момент срока не направит письменное уведомление Исполнительному органу. что срок действия Соглашения не будет продлен таким образом, и в этом случае такое продление не произойдет.

10. Назначение; Сторонние бенефициары. Ни IAHC, ни Исполнительная власть не могут уступать какие-либо права по настоящему Соглашению в силу закона или иным образом без предварительного письменного согласия другой стороны. Настоящее Соглашение действует в интересах и является обязательным для IAHC и Исполнительной власти, а также их соответствующих правопреемников, исполнителей, администраторов, наследников и разрешенных правопреемников. Настоящее Соглашение не предоставляет никаких прав или средств правовой защиты любому Лицу, кроме сторон настоящего Соглашения и их соответствующих правопреемников и разрешенных правопреемников, за исключением Компании, Холдингов и CS, которые являются сторонними бенефициарами настоящего Соглашения.

11. Отказ. Никакой отказ от какого-либо положения настоящего Соглашения не вступает в силу, если он не оформлен в письменной форме и не подписан стороной, отказывающейся от прав. Неспособность любой из сторон потребовать выполнения какого-либо условия или обязательства по настоящему Соглашению или отказ любой из сторон от любого нарушения или неисполнения по настоящему Соглашению не препятствует любому последующему исполнению такого условия или обязательства или считается отказом от любого последующего нарушения или неисполнения.

12. Полное соглашение. Настоящее Соглашение представляет собой полное соглашение между сторонами и заменяет и прекращает все предыдущие сообщения, соглашения и договоренности, письменные или устные, в отношении транзакций, предусмотренных настоящим Соглашением, включая, помимо прочего, условия Бонуса за продажу.

13. Уведомление. Все письменные сообщения стороне по настоящему Соглашению должны быть в письменной форме и (а) доставлены лично (вступают в силу после доставки), (б) отправлены заказным или заказным письмом с уведомлением о вручении (вступает в силу через четыре дня после дата его отправки на почту США);0003

Все письменные сообщения стороне по настоящему Соглашению должны быть в письменной форме и (а) доставлены лично (вступают в силу после доставки), (б) отправлены заказным или заказным письмом с уведомлением о вручении (вступает в силу через четыре дня после дата его отправки на почту США);0003

Приложение 10.10

доставка такой курьерской службой), или (d) отправлено по электронной почте (вступает в силу после получения отправителем электронного подтверждения доставки электронного письма), с подтверждением, отправленным одним из указанными выше способами, стороне по адресу, указанному ниже для такой стороны (или по другому адресу, указанному такой стороной в письменном виде в соответствии с настоящим Разделом 13, доставленным другой стороне):

. Если в IAHC:

.

c/o The IHC Group

485 Madison Avenue, 14 th Floor

New York, NY 10022

Attn: Loan Nisser

Telephone: (212) 355-4141

Электронная почта: lnisser@sslicny. com

com

Если для Руководителя:

По адресу, указанному в настоящее время в Компании.

14. Заголовки. Заголовки и подписи к настоящему Соглашению предназначены только для удобства и не определяют и не описывают объем или содержание любого положения настоящего Соглашения.

15. Аналоги. Настоящее Соглашение может быть заключено в двух или более экземплярах, каждый из которых является оригиналом и все вместе составляют один и тот же документ.

16. Разное. Настоящее Соглашение (a) не может быть изменено, изменено или расторгнуто устно или каким-либо образом, проводимым IAHC или Исполнительной властью, но может быть изменено, изменено или прекращено только по письменному соглашению, надлежащим образом оформленному IAHC и Исполнительной властью, и ( б) регулируется, интерпретируется и толкуется в соответствии с законами штата Нью-Йорк без учета принципов коллизионного права.

[Страница с подписью следует]

Доказательство 10.10

В УДОСТОВЕРЕНИЕ ЧЕГО настоящее Соглашение было подписано Independence American Holdings Corp., ее должным образом уполномоченным представителем и Исполнительной властью в дату, указанную первой. написано.

ИСПОЛНИТЕЛЬНЫЙ

|

| НЕЗАВИСИМОСТЬ АМЕРИКАН ХОЛДИНГС КОРП. |

/s/ Винсент Фурфаро |

| Автор: /s/ Тереза А. Герберт |

Имя: Винсент Фурфаро |

| Имя: Тереза А. Герберт |

|

| Должность: Вице-президент по финансам

|

|

|

|

ACKNOWLEDGED AND AGREED :

IHC Specialty Benefits, Inc.

By: /s/ David T. Kettig

Name: David T. Кеттиг

Должность: Президент и главный исполнительный директор

IHC SB Holdings, LLC

By: /s/ Gary J. Balzofiore

Name: Gary J. Balzofiore

Title: VP — Finance

IHC Carrier Solutions, Inc.

By :/ С/ кредит Nisser

Имя: Кредит Nisser

Должность: Секретарь

Приложение 10.10

Список A

Продажа Бонус

Сумма исполнительной продажи будет продуктом. (x) и (y), где (x) — «Чистая цена продажи», а (y) — 0,75%.

Для целей настоящего расчета:

«Цена чистой продажи». = A−B−C− D

Где:

A = выручка от продажи Компании или Холдинга, в зависимости от обстоятельств, в сделке, составляющей Продажу

B = сделка расходы (включая этот Бонус за продажу), понесенные Компанией или Холдингом, в зависимости от обстоятельств, в связи с Продажей

C = Балансовая стоимость (определенная ниже) Компании или Холдинга, в зависимости от обстоятельств. Стоимость компании или холдингов» означает 55 000 000 долларов США в случае продажи только Компании или холдингов с корректировкой в сторону повышения или понижения, в зависимости от обстоятельств, для любого (i) приобретения активов или капитала Компанией или холдингами, как случае может быть: (ii) слияние с другим Лицом, в котором Компания или Холдинги, в зависимости от обстоятельств, являются выжившим юридическим лицом, или (iii) продажа или изъятие капитала или активов Компании или Холдингов, в зависимости от обстоятельств , каждый из которых был сделан после 30 сентября 2016 г., которые влияют на балансовую стоимость Компании или Холдингов, в зависимости от обстоятельств, с любой такой корректировкой, сделанной Советом IAHC в добросовестном осуществлении его разумного усмотрения.

Стоимость компании или холдингов» означает 55 000 000 долларов США в случае продажи только Компании или холдингов с корректировкой в сторону повышения или понижения, в зависимости от обстоятельств, для любого (i) приобретения активов или капитала Компанией или холдингами, как случае может быть: (ii) слияние с другим Лицом, в котором Компания или Холдинги, в зависимости от обстоятельств, являются выжившим юридическим лицом, или (iii) продажа или изъятие капитала или активов Компании или Холдингов, в зависимости от обстоятельств , каждый из которых был сделан после 30 сентября 2016 г., которые влияют на балансовую стоимость Компании или Холдингов, в зависимости от обстоятельств, с любой такой корректировкой, сделанной Советом IAHC в добросовестном осуществлении его разумного усмотрения.

II. В случае, если CS также продается покупателю Компании или Холдинга, в зависимости от обстоятельств, или Аффилированному лицу такого покупателя:

Чистая цена продажи = E-F-G- H

Где:

E = выручка от продажи Компании или Холдинга, в зависимости от обстоятельств, и CS в сделке, составляющей Продажу

F = совокупные транзакционные расходы (включая этот Бонус за продажу), понесенные Компания или Холдинги, в зависимости от обстоятельств, и CS в связи с Продажей

G = совокупная балансовая стоимость компании или холдингов, в зависимости от обстоятельств, и CS (определение приведено ниже)

Приложение 10. 10

10

H = налоги на операцию, определенные с использованием Применимой налоговой ставки

«Балансовая стоимость компании или холдингов, в зависимости от обстоятельств, и CS» означает 60 000 000 долларов США в случае продажи компании или холдингов, в зависимости от обстоятельств, и CS с учетом корректировки в сторону увеличения или уменьшения, при необходимости, для (i) приобретения активов или капитала Компанией или Холдингами, в зависимости от обстоятельств, и/или CS (ii) слияния с другим Лицом, в котором Компания или Холдинги, в зависимости от обстоятельств, или CS является выжившим юридическим лицом или (iii) продажей или отчуждением капитала или активов Компании или Холдингов, в зависимости от обстоятельств, и/или CS, каждое из которых было совершено после 30 сентября 2016 года, что влияет на балансовую стоимость Компании или Холдинга, в зависимости от обстоятельств, и CS с любой такой корректировкой, внесенной Правлением IAHC в добросовестное осуществление разумного усмотрения

«Применимая налоговая ставка» означает федеральную налоговую ставку и ставку штата, уплачиваемую продавцом, в зависимости от обстоятельств, которая действует на дату завершения Продажи, но не менее 22,5% в каждом случае. случае, если иное не определено Правлением IAHC при добросовестном осуществлении его разумного усмотрения.

случае, если иное не определено Правлением IAHC при добросовестном осуществлении его разумного усмотрения.

Правление IAHC добросовестно рассчитывает Бонус за продажу в соответствии с условиями настоящего Соглашения и таким образом, чтобы реализовать цели и намерения сторон настоящего Соглашения.

Ссылка :

Комиссия по обмену ценными бумагами — база данных Edgar, EX-10.10 4 ihc4q2018_ex10z10.htm ПРИЛОЖЕНИЕ 10.10 , просмотрено 21 декабря 2021 г., https://www.sec.gov/Archives/edgar/data/701860/00007018620ex190804008.

Определение начисления бонусов — AccountingTools

/ Стивен БрэггУчет начисления бонусов

Расходы на бонусы должны начисляться всякий раз, когда ожидается, что финансовые или операционные результаты компании, по крайней мере, будут соответствовать уровням результатов, требуемым в любых действующих планах бонусов. Решение о начислении бонуса требует серьезного суждения, так как весь период работы может охватывать многие будущие месяцы, в течение которых человек может не продолжать достигать целей своего бонусного плана, и в этом случае любое предыдущее начисление бонуса должно быть отменено. Вот несколько альтернативных способов обработки начисления бонуса на более ранних этапах бонусного периода:

Решение о начислении бонуса требует серьезного суждения, так как весь период работы может охватывать многие будущие месяцы, в течение которых человек может не продолжать достигать целей своего бонусного плана, и в этом случае любое предыдущее начисление бонуса должно быть отменено. Вот несколько альтернативных способов обработки начисления бонуса на более ранних этапах бонусного периода:

Не начислять никаких расходов до тех пор, пока не появится достаточная вероятность того, что бонус будет получен.

Начисляйте меньшие расходы в начале отчетного периода, чтобы отразить более высокий риск сбоев в работе, и начисляйте большие расходы позже, если вероятность успеха повышается.

Чего не следует делать, так это начислять значительные расходы на бонус в ситуации, когда вероятность того, что бонус будет присужден, низка; такое начисление по сути представляет собой управление прибылью, поскольку оно создает ложные расходы, которые позже сторнируются по завершении отчетного периода.

Пример начисления бонуса

Пример начисления бонуса приведен ниже.

| Дебет | Кредит | |

| Бонусные расходы [по отделам] | ххх | |

| Обязательство по начислению бонусов | ххх |

В предыдущем примере показано простое начисление только бонусных расходов. Альтернативой является также начисление всех соответствующих налогов на заработную плату; это повышает точность начисления, но также усложняет расчет.

Когда начисленная премия впоследствии выплачивается, полученная запись в журнале исключает обязательство по начисленной премии, а также признает любые обязательства по налогу на заработную плату, связанные с премией. Пример шаблона для этой записи:

Пример шаблона для этой записи:

| Дебет | Кредит | |

| Начисленные бонусные обязательства | ххх | |

| Наличные | ххх | |

| Федеральные налоги у источника выплаты | ххх | |

| Удерживаемый налог на социальное обеспечение | ххх | |

| Medicare удерживает налоги у источника выплаты | ххх | |

| Федеральные налоги по безработице к уплате | ххх | |

| Удерживаемый налог штата к уплате | ххх | |

| Государственные налоги по безработице к уплате | ххх |

Правило двух с половиной месяцев

Если компания начисляет расходы на бонус в конце одного налогового года и не выплачивает бонус в течение двух с половиной месяцев после окончания года, эти платежи не подлежат вычету из налогооблагаемой базы, если работник, получающий премию, не отразил выплату премии в своем налогооблагаемом доходе.

Об авторе