Применение ставки рефинансирования при расчете пени: Как рассчитать пени по ставке рефинансирования, неустойка 1300

ВС РФ разъяснил, по какой ставке рассчитывать пени за просрочку оплаты по контракту

ВС РФ разъяснил, по какой ставке рассчитывать пени за просрочку оплаты по контракту

Если заказчик своевременно не рассчитался за товары, работы или услуги, исполнитель вправе взыскать пени за каждый день просрочки. Размер пени — 1/300 ключевой ставки (ранее — ставка рефинансирования).

Верховный суд указал, что дату, по состоянию на которую установлена ключевая ставка, нужно определять следующим образом:

— если оплата по контракту произведена и взыскиваются только пени, при их расчете нужно использовать ставку, которая действовала на дату оплаты долга;

— если оплата по контракту не произведена, при расчете пеней применяется ставка, действующая на дату вынесения судебного решения о взыскании задолженности и пеней.

Определение ВС РФ от 18.09.2019 N 308-ЭС19-8291

Суд перечислил причины, по которым укрупненная госзакупка привела к ограничению конкуренции

Заказчик объявил закупку работ по содержанию дорог. Работы нужно было выполнять на 54 объектах в 17 административных районах. Контрольный орган решил, что укрупнение лота привело к необоснованному ограничению участников. Заказчику пришлось разделить закупку на несколько лотов и заново провести торги.

Суды первой и апелляционной инстанций посчитали, что антимонопольный орган не обосновал вывод, и отменили его решение. По их мнению, Закон N 44-ФЗ не устанавливает ограничений по объему лота и позволяет заказчику формировать закупку исходя из своих потребностей.

Окружной суд с этим не согласился. Объединение в один лот работ на различных объектах в разных районах области ограничивает количество участников закупки по следующим причинам:

— объединение привело к значительному увеличению НМЦК;

— на торги не могли выйти участники, у которых есть трудовые и прочие ресурсы, но нет финансовых возможностей внести почти одновременно обеспечение заявки и обеспечение исполнения контракта в крупном размере;

— чтобы выполнить работы на 54 объектах, которые не являются частями единой дороги, имеют различные климатические условия, нужно задействовать дополнительные материальные, трудовые и финансовые ресурсы;

— заказчик не доказал, что нет организаций, которые могли бы выполнить работы в одном или нескольких смежных районах.

Верховный суд не стал пересматривать дело.

Определение ВС РФ от 23.09.2019 N 303-ЭС19-15756

УФАС наказало муниципального заказчика за требования к химсоставу товара при закупке услуг

Заказчик объявил конкурс с ограниченным участием на услуги по организации питания. В документации он указал требования к продуктам, которые участник должен использовать при оказании услуг. Участник пожаловался в Управление ФАС на ограничение конкуренции.

Заказчик обосновал строгие требования к продуктам следующим. Услуги будут оказываться незащищенным слоям населения: пенсионерам, инвалидам, гражданам, оказавшимся в трудной жизненной ситуации. Характеристики установлены в соответствии с ГОСТами. Так как объект закупки — оказание услуг, а не поставка товара, техзадание не подразумевает, что продукты должны быть у участника на момент подачи заявки.

Приведенные аргументы не убедили УФАС. Техзадание содержит требования к химическому составу продуктов, что нарушает правила описания объекта закупки. Заказчик запросил характеристики, которые могут предоставить только участники, у которых товар есть в наличии. Это ограничивает доступ потенциальных участников к участию в закупке. Заказчика признали нарушившим ст. 17 Закона о защите конкуренции.

Решение Новосибирского УФАС России от 22.07.2019 N 054/01/17-322/2019

Суды: письма производителя не доказывают, что товар отвечает условиям госконтракта

Заказчик отказался принимать товар из-за расхождения с техническим заданием по двум параметрам и потребовал поставить товар надлежащего качества. В ответе поставщик сослался на информационные письма производителя о том, что предложенный товар соответствует требованиям контракта. Заказчик отказался от исполнения контракта и обратился в суд, чтобы взыскать штраф.

Суды поддержали заказчика. Параметры товара должны быть отражены в инструкции и регистрационном удостоверении. Информационных писем производителя недостаточно, чтобы доказать соответствие товара с иными характеристиками условиям контракта.

Постановление АС Центрального округа от 13.09.2019 по делу N А68-7095/2018

Статья:

Обзор нового законодательства и судебной практики

(Хаустов Д.В.) («Экологическое право», 2019, N 4)

Вопрос:

…Планируется электронный аукцион на выполнение работ по сохранению объекта культурного наследия. Нужно ли конкретизировать в аукционной документации виды недвижимого имущества, технических средств и оборудования и их количество, необходимое для исполнения контракта? Или участник закупки определяет это самостоятельно?

(«Прогосзаказ.рф», 2019, N 7)

Вопрос:

…В городе заказчика только одна АЗС. Как провести закупку топлива, чтобы не нарушить законодательство о защите конкуренции? В случае закупки у единственного поставщика получается «дробление закупки». А другая ближайшая АЗС находится за 60 км от места нахождения заказчика.

(«Прогосзаказ.рф», 2019, N 7)

Вопрос:

…Был заключен государственный контракт на оказание услуг ОСАГО в отношении двух автомобилей сроком действия на один год. В данный момент происходит передача одного из застрахованных автомобилей другому юридическому лицу. Как в этом случае поступить с контрактом (изменить цену или расторгнуть контракт не получится)?

(«Прогосзаказ.рф», 2019, N 7)

Вопрос:

Вправе ли заказчик при закупке перчаток устанавливать требование об их соответствии Европейскому стандарту EN 420:2003?

(«Прогосзаказ.рф», 2019, N 7)

Вопрос:

…Мотивированный акт об отказе в приемке оборудования в связи с не соответствием характеристик оборудования спецификации контракта был направлен поставщику почтой. Установленный контрактом срок поставки истек, ненадлежащий товар продолжает храниться у заказчика, а поставщик на связь не выходит. Что делать заказчику?

(«Прогосзаказ.рф», 2019, N 7)

Вопрос:

Среди документов об участнике аукциона — юридическом лице, поступивших от оператора электронной площадки, была представлена копия устава, не содержащая первой и последней страницы. Подлежит ли заявка данного участника отклонению?

(«Прогосзаказ.рф», 2019, N 7)

Вопрос:

…Организация, которая производила погребение, выставляет дому престарелых счет и бюджетное учреждение перечисляет возмещение по погребению в размере, утвержденном постановлением местной администрации. Является ли уплата указанного возмещения закупкой, которая должна производиться в соответствии с Законом N 44-ФЗ?

(«Прогосзаказ.рф», 2019, N 7)

Статья:

Запрос котировок в электронной форме: основные ошибки заказчиков

(Гурин О., Полянский А.) («Прогосзаказ.рф», 2019, N 7)

Новый порядок расчёта пеней

Федеральным законом от 03.11.2015 № 307-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с укреплением платежной дисциплины потребителей энергетических ресурсов» (далее — Закон 307-ФЗ) внесены поправки в ряд законодательных актов, регулирующих правоотношения в сфере потребления энергоресурсов (в том числе в сфере потребления коммунальных ресурсов и коммунальных услуг). В числе прочего указанным законом изменен порядок расчета пеней в случае несвоевременной или неполной оплаты энергоресурсов. Частью 2 статьи 9 Закона 307-ФЗ установлено, что нормы о новом порядке начисления пеней для УО, ТСЖ, ЖСК и потребителей коммунальных услуг вступают в силу с 1 января 2016 года. При этом частью 1 статьи 8 указанного закона установлено, что его действие в новой редакции распространяется на отношения, возникшие из ранее заключенных договоров. Именно распространение новых норм на ранее возникшие отношения стало причиной многочисленных споров по вопросу применимости этих норм при расчете пеней с задолженностей, возникших до 01.01.2016.

Новый порядок расчета пеней

Законом 307-ФЗ определены несколько категорий должников, для которых с 01.01.2016 применяется различный порядок расчета пеней на просроченную задолженность. Представим этот новый порядок в виде таблицы:

Доля ставки рефинансирования от просроченной задолженности, применяемая при расчете пеней за каждый день просрочки | ||

Период просрочки \ Должник | Потребители КУ, ТСЖ, ЖСК | УО |

1-30 дней | 0 | 1/300 |

31-60 дней | 1/300 | 1/300 |

61-90 дней | 1/300 | 1/170 |

91 день и более | 1/130 | 1/130 |

Суть споров

Споры о порядке начисления пеней в соответствии с поправками, внесенными Законом 307-ФЗ, касаются в основном задолженностей, возникших до 01.01.2016, и сводятся к разному толкованию положения о распространении действия новых норм на ранее возникшие отношения.

Кредитор заявляет требования о расчете размера пеней по следующей схеме: пени на просроченную задолженность, возникшую до 2016 года, в период по 31.12.2015 рассчитываются исходя из 1/300 ставки рефинансирования за каждый день просрочки, а с 01.01.2016 — исходя из 1/300, 1/170 или 1/130 ставки рефинансирования в зависимости от длительности просрочки и статуса должника (УО, ТСЖ, потребители коммунальных услуг).

Должник указывает, что действие новых норм, хотя и распространяется на ранее возникшие отношения, но применяется только к обязательствам, возникшим после вступления новых норм в силу. Следовательно, пени за просроченную задолженность, возникшую до 01.01.2016 (день вступления в силу норм Закона 307-ФЗ), рассчитываются исходя из 1/300 ставки рефинансирования, независимо от даты взыскания этой задолженности, а пени за просроченную задолженность, возникшую после 01.01.2016, рассчитываются уже по новым правилам. То есть решающим фактором при определении порядка расчета пеней является дата возникновения задолженности, а не дата ее взыскания/погашения.

Необходимо заметить, что судебная практика по данному вопросу разошлась. Причем, интересно, что суды общей юрисдикции, рассматривающие дела о взыскании задолженности с потребителей коммунальных услуг в пользу УО и ТСЖ, чаще руководствуются позицией должников, а вот арбитражные суды, рассматривающие дела о взыскании задолженности с УО и ТСЖ в пользу РСО, чаще поддерживают позицию кредиторов.

Попробуем разобраться, какая же позиция является верной.

Обратная сила законов

Прежде всего, необходимо понять, что означает распространение действия нормы на отношения, возникшие из ранее заключенных договоров.

Часть 1 статьи 8 Закона 307-ФЗ дословно устанавливает, что действие новой редакции законов, в которые внесены поправки Законом 307-ФЗ, «распространяется на отношения, возникшие из заключенных до дня вступления в силу настоящего Федерального закона договоров».

При этом ГК РФ в части ретроактивности норм устанавливает:

«Статья 4. Действие гражданского законодательства во времени:

1. Акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие.

Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом.

2. По отношениям, возникшим до введения в действие акта гражданского законодательства, он применяется к правам и обязанностям, возникшим после введения его в действие. Отношения сторон по договору, заключенному до введения в действие акта гражданского законодательства, регулируются в соответствии со статьей 422 настоящего Кодекса».

То есть, несмотря на то, что поправки, внесенные Законом 307-ФЗ, распространяются на отношения, возникшие из ранее заключенных договоров, эти поправки, исходя из части 2 статьи 4 ГК РФ, применяются только к тем правам и обязанностям, которые возникли после введения Закона 307-ФЗ в действие. Таким образом, независимо от того, в какой конкретно момент производится взыскание задолженности, за какой именно период рассчитывается неустойка за просрочку платежа, применимость поправок, внесенных Законом 307-ФЗ, определяется исключительно датой возникновения указанной задолженности — возникла данная задолженность до 01.01.2016 (дата вступления в силу норм об изменении порядка расчета неустойки) или после 01.01.2016.

Жилищное законодательство РФ содержит нормы, аналогичные гражданскому. Статья 6 ЖК РФ устанавливает:

«1. Акты жилищного законодательства не имеют обратной силы и применяются к жилищным отношениям, возникшим после введения его в действие.

2. Действие акта жилищного законодательства может распространяться на жилищные отношения, возникшие до введения его в действие, только в случаях, прямо предусмотренных этим актом.

3. В жилищных отношениях, возникших до введения в действие акта жилищного законодательства, данный акт применяется к жилищным правам и обязанностям, возникшим после введения его в действие».

Таким образом, ни жилищное, ни гражданское законодательство РФ не предусматривают применение новых норм, распространяющих свое действие на ранее возникшие отношения, к тем правам и обязанностям, которые возникли до вступления указанных новых норм в силу.

Запрет ретроактивности норм, ухудшающих положение граждан

Очевидно, что новый порядок расчета пеней приводит к более высокому размеру пеней, чем при ранее существовавшем порядке — по крайней мере, указанное утверждение справедливо для случаев, если должником является УО или если длительность просрочки задолженности довольно высока. Таким образом, новые нормы явно ухудшают положения должников. Собственно, из названия Закона 307-ФЗ следует, что он направлен на укрепление платежной дисциплины, и такое укрепление достигается усилением ответственности за несвоевременную или неполную оплату.

Вместе с тем, Постановлением Конституционного суда РФ от 24.10.1996 № 17-П установлено: «По смыслу Конституции Российской Федерации общим для всех отраслей права правилом является принцип, согласно которому закон, ухудшающий положение граждан, обратной силы не имеет».

Можно, конечно, попытаться разделить должников на «граждан» и «не граждан» и исходя из буквального понимания утверждения КС РФ заявить, что придавать обратную силу нормам, ухудшающим положение «не граждан», не запрещено. При этом к «не гражданам», разумеется, можно отнести, например, УО, как это сделал Минстрой России в своем письме от 03.04.2017 № 11174-ОО/04.

Однако, необходимо обратить внимание, что часть 4.2 статьи 20 ЖК РФ расшифровывает понятие «управляющая организация», дословно указывая: «Основаниями для проведения внеплановой проверки … являются поступления … обращений и заявлений граждан …, информации …, выявление в системе информации о фактах нарушения требований к … порядку принятия собственниками помещений в многоквартирном доме решения о выборе юридического лица независимо от организационно-правовой формы или индивидуального предпринимателя, осуществляющих деятельность по управлению многоквартирным домом (далее — управляющая организация), в целях заключения с управляющей организацией договора управления многоквартирным домом…». Далее в тексте Жилищного кодекса указывается термин «управляющая организация», однако, необходимо помнить, что управляющей организацией в соответствии с частью 4.2 статьи 20 ЖК РФ может являться в том числе и индивидуальный предприниматель. При этом согласно части 1 статьи 23 Гражданского кодекса РФ «1. Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя». То есть управляющая организация вполне может являться гражданином, а придание обратной силы нормам, ухудшающим положение такого гражданина, запрещено.

Юридические формулировки

Необходимо обратить внимание, что часть 2 статьи 4 ГК РФ дословно устанавливает: «По отношениям, возникшим до введения в действие акта гражданского законодательства, он применяется к правам и обязанностям, возникшим после введения его в действие». Часть 3 статьи 6 ЖК РФ дословно устанавливает: «В жилищных отношениях, возникших до введения в действие акта жилищного законодательства, данный акт применяется к жилищным правам и обязанностям, возникшим после введения его в действие».

При этом позиция кредиторов, приведенная в настоящей статье, формулируется следующим образом: «Действие поправок, внесенных Законом 307-ФЗ, применяется с момента вступления указанных поправок в силу, к обязанностям, возникшим до вступления этих поправок в силу». Иначе сформулировать заявляемые требования кредиторов попросту невозможно.

Как видно из элементарного сравнения позиции кредиторов и положений действующего законодательства РФ, приведенная позиция кредиторов абсолютно противоречит нормам ГК РФ и ЖК РФ. Законодательство допускает возможность применения новых норм к ранее возникшим отношениям, но только к тем обязательствам, вытекающим из этих отношений, которые возникли после вступления этих норм в силу. В противоречие с данным утверждением кредиторы требуют применения новых норм не только к ранее возникшим отношениям, но и к обязательствам, возникшим до вступления в силу новых норм.

Позиция, противоречащая законодательству, разумеется, недопустима.

Применение различных норм в различные периоды

Как уже заявлено выше, фактором, определяющим подлежащий применению порядок расчета пеней, является дата возникновения задолженности. Необходимо отметить, что такой датой является дата именно возникновения обязанности внести оплату, а не дата исполнения кредитором обязательства по договору. То есть, если в отношениях между РСО и УО, ресурсоснабжающая организация поставила коммунальный ресурс в декабре 2015, а управляющая организация обязана внести оплату за поставленный ресурс в январе 2016 (в силу договора или в силу закона), то задолженность возникает в январе 2016 года, и расчет пеней за просрочку ее оплаты будет вестись с учетом норм Закона 307-ФЗ.

Однако, если задолженность возникла до января 2016 года, представляется неправомерным расчет пеней в порядке, предусмотренном Законом 307-ФЗ. Неправомерность такого расчета подтверждается еще и тем обстоятельством, что в случае применения норм Закона 307-ФЗ к задолженностям, возникшим ранее 2016 года, нарушается последовательность повышения применяемой доли ставки рефинансирования, установленная самим же Законом 307-ФЗ.

Например, если задолженность ТСЖ перед РСО возникла 15 декабря 2015 года, тогда на следующий день после возникновения такой задолженности уже возникает обязанность по оплате пеней в размере 1/300 ставки рефинансирования за каждый день просроченной задолженности (согласно ранее действующему законодательству). При наступлении 1 января 2016 согласно логике кредиторов, требующих применить Закон 307-ФЗ, увеличение пеней прекращается (для ТСЖ в течение 30 дней после наступления обязанности по оплате коммунального ресурса согласно нормам Закона 307-ФЗ пени не начисляются). 15 января 2016 года является 31-м днем, с которого согласно логике кредиторов (на основании Закона 307-ФЗ) начинается начисление пеней по 1/300 ставки рефинансирования за каждый день просроченной задолженности. 16 марта 2016 года будет 91 днем просрочки, и с этого дня начнется начисление пеней по 1/130 ставки рефинансирования. В итоге получится следующий порядок расчета пеней: с 1 по 16 день — 1/300 ставки, с 17 по 30 день — 0, с 31 по 90 день — 1/300 ставки, далее с 91 дня — по 1/130. Однако, приведенный порядок не предусмотрен ни ранее действующим законодательством, ни поправками, внесенными Законом 307-ФЗ.

Рассмотрим еще пример. Пусть у УО возникла задолженность перед РСО 15 сентября. Тогда по логике кредиторов с 16 сентября по 31 декабря расчет пеней будет вестись исходя из 1/300 ставки рефинансирования за каждый день просроченной задолженности, а с 1 января 2016 года — по 1/130 (поскольку 90-дневный период с момента возникновения задолженности уже истечет). Таким образом, 107 дней расчет пеней будет вестись по 1/300, а потом — сразу по 1/130, минуя период начисления по 1/170.

Такое применение различных норм законодательства к одной и той же задолженности представляется неправильным, нарушающим логику последовательного повышения доли ставки рефинансирования в зависимости от длительности периода просроченной задолженности, установленную самим же Законом 307-ФЗ.

Выводы

Исходя из сказанного в настоящей статье, представляется законным начисление пеней на просроченную задолженность в порядке, зависящем от даты возникновения такой задолженности — при возникновении задолженности в период по 31.12.2015 расчет пеней необходимо вести по 1/300 ставки рефинансирования за каждый день просрочки оплаты, а при возникновении задолженности с 01.01.2016 — в порядке, утвержденном Законом 307-ФЗ.

В виде таблицы такой порядок расчета можно представить следующим образом:

Доля ставки рефинансирования от просроченной задолженности, возникшей по 31.12.2015 включительно, применяемая при расчете пеней за каждый день просрочки | ||

Период просрочки \ Должник | Потребители КУ, ТСЖ, ЖСК | УО |

От 1 дня и более | 1/300 | 1/300 |

Доля ставки рефинансирования от просроченной задолженности, возникшей с 01.01.2017, применяемая при расчете пеней за каждый день просрочки | ||

Период просрочки \ Должник | Потребители КУ, ТСЖ, ЖСК | УО |

1-30 дней | 0 | 1/300 |

31-60 дней | 1/300 | 1/300 |

61-90 дней | 1/300 | 1/170 |

91 день и более | 1/130 | 1/130 |

Применяемая для расчета неустойки ставка банковского процента должна иметь признаки усредненности

Не в этом дело. Просто Правительство сказало, что можно не п…

Так и запишем: мужской-то мозг — огого какой, куда более ого…

Я вообще не понимаю этих блокировок. Ну НЕТ денег!!! Из-за д…

у меня у самого было несколько случаев, когда уже имея доста…

мое любимое))) в стиле: «По факту получения организацие…

знаю отдельных, которые разошлись с «экономической сфер…

с форума Клерка взяла, дополнила и наполнила))) на эту тему …

Вы думаете, каждый мечтает о том, чтобы попасть под субсидиа…

И зачем же тогда столько мужчин подались в таксисты и курьер…

после того, как пройдут выборы исчезнут (поиссякнут) до этог…

надо было деньги запасать)

а проставляться будет?

хахах)) давайте покидаем им еще идей, а то сами не справятся…

ну давайте, мьсе Кутепов, разбазарим фнб за месяц. с таким &…

Впрочем, дефицита овсяных хлопьев эксперт не ожидает — по ее…

Описанный метод бесперспективен как для мужчин, так и для же…

вово)) так и будет. халявщики подтянутся тут же

Это просто ваш опыт. У меня свой. Все субъективно.

скидываться будем? а, мы уже же..

Ну… это не персональная )

Так у них и есть ответственная персона — программа. Чуть что…

не видала 50 % при подборе. Даже 20 % (каждый пятый) не вид…

выборы 13.09. пройдут и налоги появятся… не волнуйтесь, пр…

В этом году у меня еще даже в ЛК нет начислений имущественны…

Хорошая статья, но очень сложно написано и не все статьи рас…

вы встаёте на скользкую дорожку))) Первый известный патент н…

А мне написали письмо, что бы пояснила почему во 2кв 2020 го…

Такой спор смешной…. как будто сотни мужчин рвутся в профе…

Класс! А можно мне тож 3 ПМ, хоть я и работаю? Я даж согласн…

Мы хотели ьы персональную ответственность

Как-то на прошлой работе случилось, что стало не хватить бух…

А чё вы хотели? Надо подтверждать лозунг «Собираемость …

Некоторые люди радуются, что по наступлении пенсионного возр…

пылесос, небось, тоже мужчина сконструировал)))

«придумать» и «делать» — разные вещи

Какая ставка рефинансирования применяется при расчете суммы неустойки?

Сформулируйте, пожалуйста, точнее. Ведь дело прекращается судом, когда истец отказывается от исковых требований или заключает мировое соглашение и по др. нижеприведенным обстоятельствам. При чем тогда срок исковой давности, который предоставляется для подачи иска?

Статья 220. Основания прекращения производства по делу

Суд прекращает производство по делу в случае, если:

дело не подлежит рассмотрению и разрешению в суде в порядке

гражданского судопроизводства по основаниям, предусмотренным

пунктом 1 части первой статьи 134 настоящего Кодекса;

имеется вступившее в законную силу и принятое по спору между

теми же сторонами, о том же предмете и по тем же основаниям

решение суда или определение суда о прекращении производства по

делу в связи с принятием отказа истца от иска или утверждением

мирового соглашения сторон;

истец отказался от иска и отказ принят судом;

стороны заключили мировое соглашение и оно утверждено судом;

имеется ставшее обязательным для сторон, принятое по спору

между теми же сторонами, о том же предмете и по тем же основаниям

решение третейского суда, за исключением случаев, если суд отказал

в выдаче исполнительного листа на принудительное исполнение

решения третейского суда;

после смерти гражданина, являвшегося одной из сторон по делу,

спорное правоотношение не допускает правопреемство или ликвидация

организации, являвшейся одной из сторон по делу, завершена.

Статья 221. Порядок и последствия прекращения производства по

делу

Производство по делу прекращается определением суда, в котором

указывается, что повторное обращение в суд по спору между теми же

сторонами, о том же предмете и по тем же основаниям не

допускается.

.

Справочник потребителей по рефинансированию ипотечных кредитов

21 июля 2011 г. полномочия по разработке правил для законов о защите прав потребителей, относящихся к ипотеке, кредитным картам, банковским счетам и другим потребительским финансовым продуктам, переданы от Совета Федеральной резервной системы в Бюро финансовой защиты потребителей (CFPB). Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупках и использовании потребительских финансовых продуктов посетите веб-сайт CFPB. |

Упали ли процентные ставки? Или вы ожидаете, что они вырастут? Достаточно ли улучшился ваш кредитный рейтинг, чтобы вы могли иметь право на ипотеку по более низкой ставке? Хотите перейти на другой вид ипотеки?

Ответы на эти вопросы повлияют на ваше решение рефинансировать ипотечный кредит. Но прежде чем принять решение, вам нужно понять все, что связано с рефинансированием. Ваш дом может быть вашим самым ценным финансовым активом, поэтому вы должны быть осторожны при выборе кредитора или брокера и конкретных условий ипотеки.Помните, что наряду с потенциальными выгодами от рефинансирования существуют и затраты.

При рефинансировании вы выплачиваете существующую ипотеку и создаете новую. Вы даже можете решить объединить как основную, так и вторую ипотеку в новую ссуду. Рефинансирование может напоминать вам о том, через что вы прошли при получении своей первоначальной ипотеки, поскольку вы можете столкнуться со многими из тех же процедур — и с теми же типами затрат — во второй раз.

Зачем рассматривать рефинансирование?

Когда рефинансирование — не лучшая идея?

Имеете ли вы право на рефинансирование?

Сколько будет стоить рефинансирование?

Что такое «безвозмездное» рефинансирование?

Как рассчитать период безубыточности?

Калькуляторы рефинансирования

Как вы можете сделать покупки для получения нового кредита?

Рабочий лист покупки ипотеки PDF (292 КБ)

Подробная таблица покупок ипотеки PDF (34 КБ)

Глоссарий

Контактная информация Федерального агентства

Снижение процентной ставки

Процентная ставка по ипотеке напрямую связана с тем, сколько вы платите по ипотеке каждый месяц — более низкие ставки обычно означают меньшие выплаты.Вы можете получить более низкую ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

Например, сравните ежемесячные платежи (по основной сумме и процентам) по 30-летнему займу с фиксированной ставкой в размере 200 000 долларов США под 5,5% и 6,0%.

| Ежемесячный платеж по 6.0% | $ 1,199 | ||

| Ежемесячный платеж @ 5.5% | $ 1,136 | ||

| Разница за каждый месяц | $ 63 | ||

| Но через год разница составляет | $ 756 | ||

| За 10 лет вы сэкономите | 7 560 долл. США |

Изменение размера ипотечного кредита

Увеличьте срок ипотеки: Вы можете захотеть получить ипотеку с более длительным сроком, чтобы уменьшить сумму, которую вы платите каждый месяц.Однако это также увеличит продолжительность выплаты по ипотеке и общую сумму, которую вы в конечном итоге будете платить в счет процентов.

Уменьшите срок ипотеки: Краткосрочная ипотека — например, ипотека на 15 лет вместо 30-летней — обычно имеет более низкие процентные ставки. Кроме того, вы погасите ссуду раньше, что еще больше снизит ваши общие процентные расходы. Компромисс заключается в том, что ваши ежемесячные платежи обычно выше, потому что вы платите больше основной суммы каждый месяц.

Например, сравните общие процентные расходы по ссуде с фиксированной ставкой в размере 200 000 долларов США под 6% на 30 лет и ссуде с фиксированной ставкой 5,5% на 15 лет.

| Ежемесячный платеж | Итого проценты | |

|---|---|---|

| Кредит на 30 лет под 6,0% | $ 1,199 | $ 231 640 |

| Кредит на 15 лет под 5,5% | $ 1,634 | $ 94 120 |

Совет: Рефинансирование — не единственный способ сократить срок ипотеки.Выплачивая небольшую надбавку к основной сумме каждый месяц, вы быстрее выплатите ссуду и сократите срок своей ссуды. Например, добавление 50 долларов в месяц к вашему основному платежу по вышеуказанной 30-летней ссуде сокращает срок на 3 года и экономит более 27000 долларов на выплате процентов.

Переход с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой

Если у вас есть ипотечный кредит с регулируемой процентной ставкой, или ARM, ваши ежемесячные платежи будут меняться по мере изменения процентной ставки.С такой ипотекой ваши выплаты могут увеличиваться или уменьшаться.

Вы можете почувствовать себя некомфортно из-за перспективы увеличения ваших выплат по ипотеке. В этом случае вы можете подумать о переходе на ипотеку с фиксированной процентной ставкой, чтобы дать себе некоторое душевное спокойствие, имея стабильную процентную ставку и ежемесячный платеж. Вы также можете предпочесть ипотеку с фиксированной процентной ставкой, если считаете, что в будущем процентные ставки будут расти.

Совет: Если ваш ежемесячный платеж по ссуде с фиксированной ставкой включает суммы условного депонирования для налогов и страхования, ваш ежемесячный платеж может измениться со временем из-за изменений в налогах на недвижимость, страховании или сборах общественных ассоциаций.

Получение ARM с лучшими условиями

Если у вас в настоящее время есть ARM, приведет ли следующая корректировка процентной ставки к значительному увеличению ваших ежемесячных платежей? Вы можете выбрать рефинансирование, чтобы получить еще один ARM с лучшими условиями. Например, новый заем может начинаться с более низкой процентной ставки. Или новый заем может предлагать меньшие корректировки процентной ставки или более низкие пределы платежей, что означает, что процентная ставка не может превышать определенную сумму. Для получения дополнительной информации см. Справочник потребителей по ипотеке с регулируемой процентной ставкой .

Совет: Если вы рефинансируете одну ARM в другую, проверьте начальную ставку и полностью проиндексированную ставку. Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Получение денежных средств из капитала, накопленного в вашем доме

Собственный капитал — это разница в долларовой стоимости между остатком вашей задолженности по ипотеке и стоимостью вашей собственности. Когда вы рефинансируете сумму, превышающую вашу задолженность по дому, вы можете получить разницу в виде выплаты наличными (это называется рефинансированием с выплатой наличных).Вы можете сделать это, например, если вам нужны деньги для ремонта дома или для оплаты обучения ребенка.

Однако помните, что когда вы вынимаете долю в капитале, вы владеете меньшей частью своего дома. На восстановление вашего капитала потребуется время. Это означает, что если вам нужно продать свой дом, вы не положите столько денег в карман после продажи.

Если вы рассматриваете возможность рефинансирования с выплатой наличных, подумайте и о других альтернативах. Вместо этого вы можете сделать покупки для получения ссуды под залог собственного капитала или кредитной линии под залог собственного капитала.Сравните ссуду под залог собственного капитала с рефинансированием с выплатой наличных, чтобы понять, какая сделка для вас лучше. См. «Что следует знать о кредитных линиях собственного капитала» .

Совет: Многие финансовые консультанты предостерегают от рефинансирования с выплатой наличных для погашения необеспеченного долга (например, кредитных карт) или краткосрочного обеспеченного долга (например, автокредитования). Вы можете поговорить с надежным финансовым консультантом, прежде чем выбрать рефинансирование с выплатой наличных в качестве плана консолидации долга.

Наверх

Ипотека у вас долгая.

График амортизации показывает, что доля вашего платежа, зачисляемая в счет основной суммы кредита, увеличивается каждый год, а доля, зачисляемая в счет процентов, ежегодно уменьшается. В более поздние годы ипотечного кредита большая часть вашего платежа относится к основной сумме и помогает наращивать капитал. Рефинансируя ипотеку на поздних сроках, вы перезапустите процесс амортизации, и большая часть вашего ежемесячного платежа будет снова зачислена на выплату процентов, а не на капитал здания.

| Амортизация кредита в размере 200 000 долларов США сроком на 30 лет под 5,9% [d] |

Ваша текущая ипотека имеет штраф за досрочное погашение

Штраф за досрочное погашение — это плата, которую кредиторы могут взимать, если вы выплачиваете ипотечный кредит досрочно, в том числе за рефинансирование. Если вы рефинансируете у того же кредитора, спросите, можно ли отказаться от штрафа за предоплату. Вам следует внимательно рассмотреть стоимость любого штрафа за предоплату в сравнении с экономией, которую вы ожидаете получить от рефинансирования.Выплата штрафа за предоплату увеличит время, необходимое для достижения безубыточности, если учесть затраты на рефинансирование и ежемесячную экономию, которую вы ожидаете получить.

Вы планируете переехать из дома в ближайшие несколько лет.

Ежемесячная экономия, полученная за счет более низких ежемесячных платежей, не может превышать затрат на рефинансирование — расчет безубыточности поможет вам определить, стоит ли рефинансировать, если вы планируете переехать в ближайшее время.

Определение вашего права на рефинансирование аналогично процессу утверждения, который вы прошли с вашей первой ипотечной ссудой. Ваш кредитор примет во внимание ваш доход и активы, кредитный рейтинг, другие долги, текущую стоимость собственности и сумму, которую вы хотите взять в долг. Если ваш кредитный рейтинг улучшился, вы можете получить ссуду по более низкой ставке. С другой стороны, если ваш кредитный рейтинг сейчас ниже, чем когда вы получили текущую ипотеку, вам, возможно, придется заплатить более высокую процентную ставку по новой ссуде.

Кредиторы рассмотрят сумму запрашиваемой вами ссуды и стоимость вашего дома, определенную на основе оценки. Если соотношение кредита к стоимости (LTV) не соответствует их руководящим принципам кредитования, они могут не захотеть предоставить кредит или могут предложить вам кредит на менее выгодных условиях, чем у вас уже есть.

Если цены на жилье упадут, ваш дом может стоить не столько, сколько вы должны по ипотеке. Даже если цены на жилье останутся прежними, если у вас есть заем, включающий отрицательную амортизацию (когда ваш ежемесячный платеж меньше процентов, которые вы должны, невыплаченные проценты прибавляются к сумме вашей задолженности), вы можете задолжать по ипотеке больше, чем вы изначально одолжили.В таком случае рефинансирование может быть затруднено.

Нет ничего необычного в том, чтобы платить от 3 до 6 процентов непогашенной основной суммы в качестве комиссии за рефинансирование. Эти расходы добавляются к штрафам за досрочное погашение или другим расходам на выплату любых имеющихся у вас ипотечных кредитов.

Комиссия за рефинансирование варьируется от штата к штату и от кредитора к кредитору. Вот некоторые типичные комиссии и диапазоны средних затрат, которые вы, скорее всего, заплатите при рефинансировании. Для получения дополнительной информации о затратах на расчет или закрытие см. Руководство для потребителей по затратам на расчет .

Совет: Вы можете попросить копию ваших документов о расчетных расходах (форма HUD-1) за день до закрытия вашего кредита. Это даст вам возможность просмотреть документы и проверить условия.

Регистрационный взнос. Этот сбор покрывает первоначальные затраты на обработку вашего запроса на получение кредита и проверку вашего кредитного отчета. Если в вашем ссуде отказано, вам все равно придется заплатить этот сбор.

Диапазон затрат = от 75 до 300 долларов

Комиссия за выдачу кредита. Комиссия, взимаемая кредитором или брокером за оценку и подготовку вашего ипотечного кредита.

Диапазон затрат = от 0% до 1,5% от основной суммы кредита

Очков. Балл равен 1 проценту от суммы ипотечного кредита. Вы можете заплатить два вида баллов. Первый — это пункты дисконтирования ссуды — единовременная комиссия, уплачиваемая для снижения процентной ставки по кредиту. Во-вторых, некоторые кредиторы и брокеры также взимают баллы, чтобы заработать на ссуде. Количество начисляемых баллов может быть согласовано с кредитором.

Диапазон затрат = от 0% до 3% основной суммы кредита

Совет: Продолжительность времени, в течение которого вы ожидаете сохранить ипотечный кредит, поможет вам определить, стоит ли выплачивать баллы заранее, чтобы снизить процентную ставку. В отличие от баллов, уплаченных по вашей первоначальной ипотеке, баллы, уплаченные для рефинансирования, могут не полностью вычитаться из ваших налогов на прибыль в год их выплаты. Обратитесь в Налоговую службу, чтобы узнать текущие правила списания баллов.

Оценочный взнос. Этот сбор используется для оценки вашего дома, чтобы убедить кредиторов в том, что стоимость имущества не меньше суммы кредита. Некоторые кредиторы и брокеры включают плату за оценку как часть регистрационного сбора. У вас есть право на получение копии оценки, но вы должны попросить ее предоставить кредитору. Если вы занимаетесь рефинансированием и недавно проходили оценку, вы можете проверить, откажется ли кредитор от требования новой оценки.

Диапазон затрат = от 300 до 700 долларов

Плата за техосмотр. Кредитор может потребовать осмотр термитов и анализ структурного состояния собственности инспектором, инженером или консультантом. Кредиторы могут потребовать проверку септической системы и проверку воды, чтобы убедиться, что колодец и система водоснабжения будут обеспечивать достаточный запас воды для дома. В вашем штате могут потребоваться дополнительные специальные проверки (например, проверки на вредителей в южных штатах).

Диапазон затрат = 175–350 долларов США

Комиссия за рассмотрение дела / закрытие сделки. Кредитор обычно взимает с вас плату, уплаченную юристу или компании, которая проводит закрытие для кредитора.

Диапазон затрат = от 500 до 1000 долларов

Страхование домовладельца. Ваш кредитор потребует, чтобы на момент урегулирования у вас имелся страховой полис домовладельца (иногда называемый страхованием от рисков). Политика защищает от физического повреждения дома огнем, ветром, вандализмом и другими причинами, на которые распространяется ваша политика. Этот полис гарантирует, что вложения кредитора будут защищены, даже если дом будет разрушен.При рефинансировании вам может потребоваться только показать, что у вас действует действующая политика.

Диапазон затрат = от 300 до 1000 долларов

Сборы FHA, RDS или VA или PMI. Эти сборы могут потребоваться для ссуд, застрахованных в рамках жилищных программ федерального правительства, таких как ссуды, застрахованные Федеральной жилищной администрацией (FHA) или Службой развития сельских районов (RDS), а также ссуды, гарантированные Департаментом по делам ветеранов (VA). как обычные ссуды, застрахованные частным ипотечным страхованием (PMI).Застрахованные ссуды и программы гарантий обычно применяются, если сумма, которую вы ссудили, превышает 80% от стоимости имущества. Как государственное, так и частное страхование ипотеки покрывает риск кредитора, что вы не выплатите все выплаты по кредиту.

Диапазон затрат: FHA = 1,5% плюс 1/2% в год; RDS = 1,75%; VA = от 1,25% до 2%; PMI = от 0,5% до 1,5%

Поиск и страхование титула. Этот сбор покрывает стоимость поиска в записях собственности, чтобы убедиться, что вы являетесь законным владельцем, и проверить наличие залогов.Страхование титула защищает кредитора от ошибок в результатах поиска титула. Если возникает проблема, страховка покрывает вложения кредитора в вашу ипотеку.

Диапазон затрат = от 700 до 900 долларов

Совет: Спросите у компании, у которой есть ваш текущий полис страхования титула, сколько будет стоить переоформление полиса для новой ссуды. Это может снизить ваши затраты.

Сбор за обследование. Кредиторы требуют проведения обследования, чтобы подтвердить расположение построек и улучшений на земле.Некоторые кредиторы требуют полного (и более дорогостоящего) обследования, чтобы убедиться, что дом и другие постройки законно находятся там, где вы говорите. Возможно, вам не придется платить этот сбор, если недавно было проведено обследование вашей собственности.

Диапазон затрат = от 150 до 400 долларов

Штраф за досрочное погашение. Некоторые кредиторы взимают комиссию за досрочное погашение существующей ипотеки. Ссуды, застрахованные или гарантированные федеральным правительством, обычно не могут включать штраф за досрочное погашение, а некоторые кредиторы, такие как федеральные кредитные союзы, не могут включать штрафы за досрочное погашение.Также некоторые штаты запрещают эту плату.

Диапазон затрат = выплата процентов от одного до шести месяцев

Наверх

Кредиторы часто определяют «безвозмездное» рефинансирование по-разному, поэтому не забудьте узнать о конкретных условиях, предлагаемых каждым кредитором. По сути, есть два способа избежать уплаты авансовых платежей.

Первый — это договоренность, при которой кредитор покрывает затраты на закрытие сделки, но взимает с вас более высокую процентную ставку. Вы будете платить по этой более высокой ставке в течение всего срока кредита.

Совет: Попросите кредитора или брокера сравнить авансовые затраты, основную сумму, ставку и платежи с учетом и без этого компромисса.

Во-вторых, комиссия за рефинансирование включается в («вкладывается» или «финансируется») в ваш кредит — они становятся частью основной суммы кредита. Хотя вам не нужно будет платить наличными вперед, вы вместо этого будете выплачивать эти сборы с процентами в течение срока действия кредита.

Совет: Когда кредиторы предлагают «бесплатную» ссуду, они могут включать штраф за досрочное погашение, чтобы отговорить вас от рефинансирования в течение первых нескольких лет ссуды.Попросите кредитора, предлагающего бесплатную ссуду, объяснить все комиссии и штрафы, прежде чем вы согласитесь с этими условиями.

Используйте приведенную ниже пошаговую таблицу, чтобы дать вам приблизительную оценку времени, которое потребуется для возмещения ваших затрат на рефинансирование, прежде чем вы получите выгоду от более низкой ставки по ипотеке. В примере предполагается, что ипотека с фиксированной процентной ставкой на 30 лет на 200 000 долларов США под 5% и текущая ссуда под 6%. Комиссия за новую ссуду составляет 2500 долларов США и оплачивается наличными при закрытии сделки.

| Пример | Ваши номера | |

|---|---|---|

| $ 1,199 | |

| –1 073 | |

| $ 126 | |

| 0,72 | |

| 126 х 0,72 | |

| $ 91 | |

| 2 500 долл. США | |

| 2,500 долл. США / 91 | |

| 27 месяцев |

Совет: Рассчитайте финансовую выгоду от рефинансирования через один, два или три года.Сравнивается ли эта выгода с вашими планами остаться дома?

Если вы планируете оставаться в доме до тех пор, пока не выплатите ипотечный кредит, вы также можете посмотреть общую сумму процентов, которую вы заплатите по старым и новым кредитам.

Вы также можете сравнить прирост капитала в обоих займах. Если у вас есть текущий заем в течение некоторого времени, большая часть вашего платежа идет в основную сумму, помогая вам наращивать капитал. Если срок вашей новой ссуды больше, чем оставшийся срок существующей ипотеки, меньшая часть досрочных выплат пойдет в счет основной суммы, что замедлит накопление капитала в вашем доме.

Наверх

Многие онлайн-калькуляторы ипотеки предназначены для расчета эффекта рефинансирования ипотеки. Эти калькуляторы обычно требуют информацию о вашей текущей ипотеке (например, оставшаяся основная сумма, процентная ставка и количество лет, оставшихся по ипотеке), новой ссуде, которую вы рассматриваете (например, основная сумма, процентная ставка и срок), а также авансовый платеж или заключительные расходы, которые вы оплатите по ссуде. Некоторые могут запросить вашу налоговую ставку и процентную ставку, которую вы можете получить на инвестиции (при условии, что вы вложите свои сбережения).Калькуляторы рефинансирования покажут сумму, которую вы сэкономите, по сравнению с затратами, которые вы заплатите, чтобы вы могли определить, подходит ли вам предложение рефинансирования. У Национального бюро экономических исследований есть пример калькулятора рефинансирования  .

.

Поиски ипотечного кредита помогут вам получить лучшую сделку по финансированию. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов. Начните с получения копий ваших кредитных отчетов, чтобы убедиться, что информация в них точна (посетите веб-сайт Федеральной торговой комиссии для получения информации о бесплатных копиях вашего отчета).

Рабочий лист ипотеки — дюжина ключевых вопросов, которые нужно задать — PDF (33 КБ) может вам помочь. Вы также можете использовать наш Подробный лист покупок по ипотеке PDF (34 КБ). Возьмите с собой один из этих рабочих листов, когда будете разговаривать с каждым кредитором или брокером, и заполните предоставленную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Поговорите со своим текущим кредитором

Если вы планируете рефинансирование, вы можете начать с вашего текущего кредитора.Этот кредитор может захотеть сохранить ваш бизнес и, возможно, пожелает снизить или отменить некоторые из типичных комиссий за рефинансирование. Например, вы можете сэкономить на оплате поиска по заголовку, опросов и инспекций. Или ваш кредитор может не взимать сбор за подачу заявления или сбор за оформление. Это более вероятно, если вашей текущей ипотеке всего несколько лет, так что документы, связанные с этой ссудой, все еще актуальны. Опять же, сообщите своему кредитору, что вы ищете наиболее выгодную сделку.

Сравните ссуды перед принятием решения

Найдите и сравните все условия, предлагаемые разными кредиторами — как процентные ставки, так и затраты.Помните, что покупка, сравнение и переговоры могут сэкономить вам тысячи долларов.

Федеральный закон требует от кредиторов предоставить «добросовестную оценку» в течение трех дней с момента получения вашей заявки на получение кредита. Вы можете попросить своего кредитора оценить конечные расходы по ссуде. Смета должна дать вам подробную приблизительную оценку всех затрат, связанных с закрытием. Внимательно изучите эти документы и сравните эти затраты с затратами на другие займы. Вы также можете попросить копию формы расчета HUD-1 за день до подписания окончательных документов.

Совет: Если вы хотите убедиться, что процентная ставка, которую предлагает ваш кредитор, соответствует ставке, которую вы получаете при закрытии ссуды, спросите о фиксации ипотечного кредита (также называемой фиксацией ставки или обязательством ставки). Любое обещание о блокировке должно быть в письменной форме. Перед подписанием убедитесь, что ваш кредитор объяснил все расходы или обязательства. См. Руководство пользователя по блокировке ипотечных кредитов .

Получить информацию в письменной форме

Прежде чем платить невозвращаемую комиссию, запрашивайте информацию в письменной форме о каждой интересующей вас ссуде.Важно, чтобы вы прочитали эту информацию и спросили кредитора или брокера о том, чего вы не понимаете.

Вы можете поговорить с финансовыми консультантами, консультантами по жилищным вопросам, другими доверенными консультантами или вашим адвокатом. Чтобы связаться с местным жилищным консультационным агентством, позвоните в Департамент жилищного строительства и городского развития США по бесплатному телефону 800-569-4287 или посетите онлайн-агентство, чтобы найти ближайший к вам центр.

Делайте покупки в газетах и Интернете

Ваша местная газета и Интернет — хорошие места для покупки кредита.Обычно вы можете найти информацию о процентных ставках и пунктах, предлагаемых несколькими кредиторами. Поскольку ставки и баллы могут меняться ежедневно, вам нужно часто проверять источники информации при покупке жилищного кредита.

Будьте осторожны с рекламой

Любая первоначальная информация, которую вы получите об ипотеке, вероятно, будет получена из рекламных объявлений, почты, телефона и запросов от строителей, брокеров по недвижимости, ипотечных брокеров и кредиторов. Хотя эта информация может быть полезной, имейте в виду, что это маркетинговые материалы — объявления и рассылки призваны сделать ипотечный вид максимально привлекательным.Эти рекламные объявления могут рекламировать низкие начальные процентные ставки и ежемесячные платежи, не подчеркивая, что эти ставки и платежи могут существенно возрасти позже. Так что соберите все факты и убедитесь, что любые предложения, которые вы рассматриваете, соответствуют вашим финансовым потребностям.

Любое объявление для ARM, которое показывает вводную процентную ставку, должно также показывать, как долго действует ставка, и годовую процентную ставку, или годовую процентную ставку, по ссуде. Если годовая процентная ставка намного выше, чем начальная ставка, это признак того, что ваши платежи могут значительно увеличиться после вводного периода, даже если рыночные процентные ставки останутся прежними.

Подсказка: Если есть большая разница между начальной процентной ставкой и годовой процентной ставкой, указанной в объявлении, это может означать, что ссуды связаны с высокими комиссиями.

Выбор ипотеки может стать самым важным финансовым решением, которое вы примете. Вы должны получить всю информацию, необходимую для принятия правильного решения. Задавайте вопросы о кредитных характеристиках, когда вы разговариваете с кредиторами, ипотечными брокерами, расчетными или заключительными агентами, вашим адвокатом и другими профессионалами, участвующими в сделке, и продолжайте спрашивать, пока не получите четкие и полные ответы.

Глоссарий | Контакты Федерального агентства

Последнее обновление: 27 августа 2008 г.

.Как рассчитать проценты по кредиту | Ссуды

Расчет процентов по автомобильной, личной или жилищной ссуде

Эти ссуды называются амортизирующими ссудами — это означает, что математические умники в вашем банке разработали их, так что вы платите установленную сумму каждый месяц и в конце срока. срок кредита, вы выплатите и проценты, и основную сумму.

Вы можете использовать калькулятор процентов, чтобы вычислить, сколько процентов вы полностью выплачиваете, или, если вы предпочитаете делать это вручную, вот как:

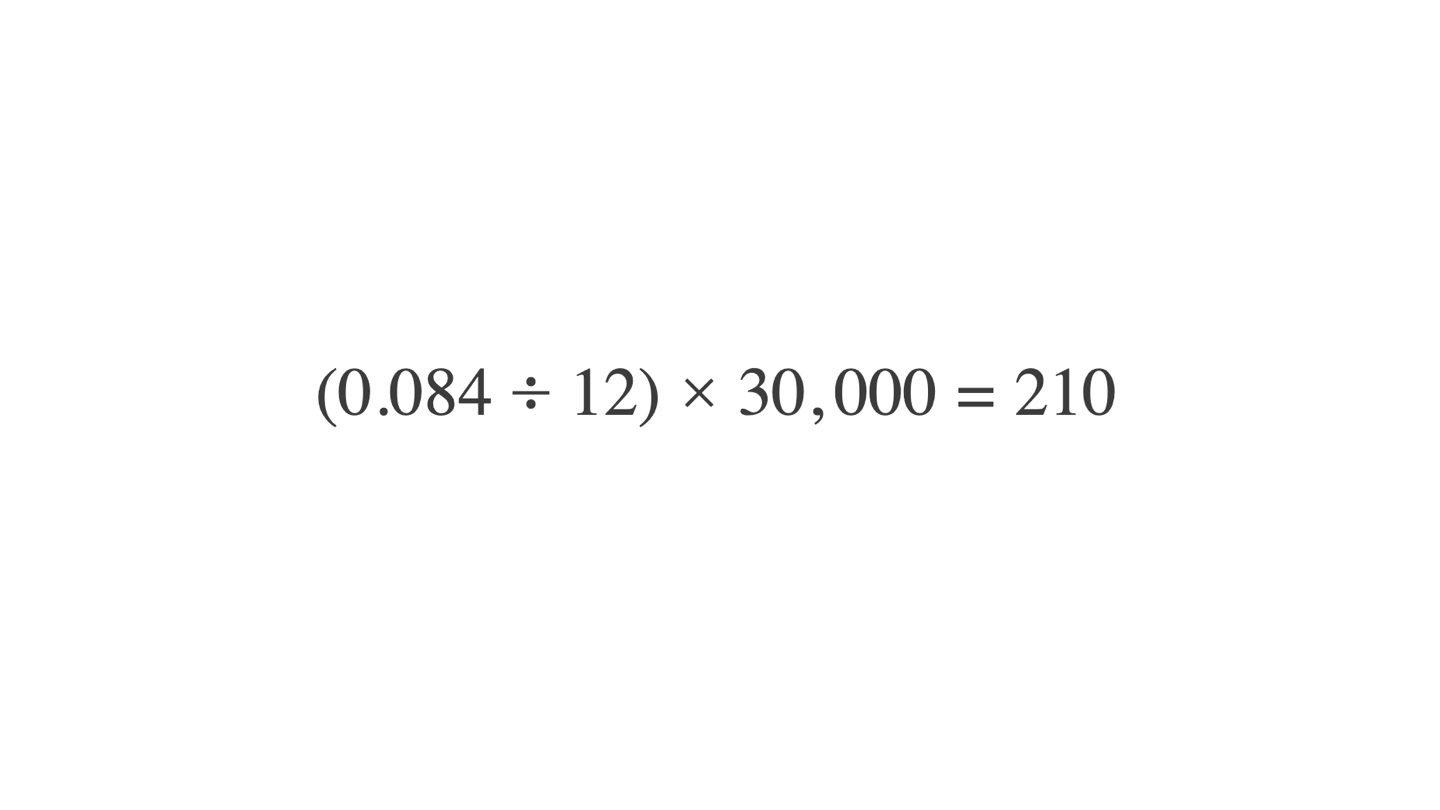

1. Разделите процентную ставку на количество платежей, которые вы сделаете в течение года (процентные ставки выражаются ежегодно). Так, например, если вы делаете ежемесячные платежи, разделите на 12.

2. Умножьте это на остаток по ссуде, который для первого платежа будет всей вашей основной суммой.

Это дает вам сумму процентов, которые вы платите в первый месяц.

Так, например, по индивидуальному кредиту в размере 30 000 долларов США сроком на 6 лет под 8,40% р.а. и ежемесячные выплаты:

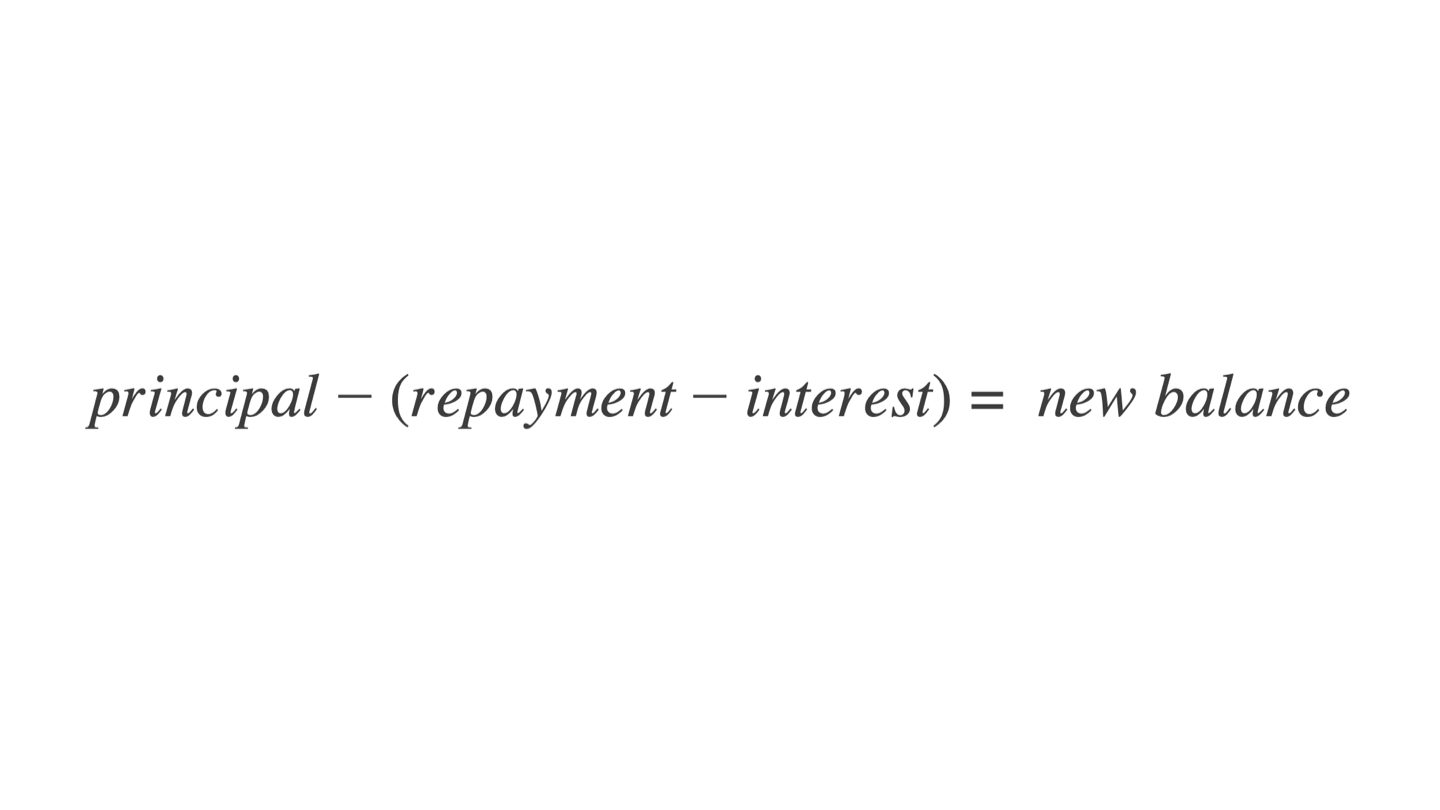

Так как вы начали выплачивать основную сумму долга, для расчета процентов, которые вы будете платить в следующие месяцы, вам необходимо сначала рассчитать новый баланс. Итак:

1. Минус процент, который вы только что рассчитали, от суммы, которую вы выплатили. Это дает вам сумму, которую вы выплатили по основной сумме кредита.

2. Вычтите эту сумму из первоначальной основной суммы, чтобы найти новый баланс вашего кредита.

Чтобы рассчитать текущие процентные выплаты, проще всего разбить их в таблицу. Итак, используя приведенный выше пример, ваши расчеты могут выглядеть следующим образом:

| Месяц | Начальный баланс | Погашение | Выплаченные проценты | Выплаченная основная сумма | Новый баланс |

|---|---|---|---|---|---|

| 1 | 30 000 долларов | 532 | 210 долларов | 322 | 29 678 долларов |

| 2 | 29 678 долларов | 532 | 207 долларов.75 | 324,25 | 29 353,75 долл. США |

| 3 | 29 353,75 долл. США | 532 долл. США | 205,48 долл. США | 326,52 долл. США | 29 027,23 долл. США |

| 4 | долл. США 28 698,42 долл. США | ||||

| 5 | 28 698,42 долл. США | 532 долл. США | 200,89 долл. США | 331,11 долл. США | 28 367 долл. США.31 |

Помня о том, что выполнение расчетов самостоятельно означает небольшие расхождения из-за округления и человеческой ошибки, это должно дать вам довольно хорошее представление о том, сколько процентов вы платите каждый месяц.

Кредиты только под проценты

Взять жилищный кредит? У вас может быть выбор между основной суммой и ссудой под проценты или ссудой только под проценты.

Как следует из названия, если вы решите взять ссуду только под проценты, то весь ваш ежемесячный платеж будет идти на выплату процентов.Вы не будете отказываться от основной суммы, а это означает, что сумма процентов, которую вы платите, не изменится. В приведенном выше примере вы будете платить только 210 долларов в месяц в качестве процентов, а затем по истечении 6 лет у вас будет единовременная сумма в размере 30 000 долларов, которую нужно будет выплатить полностью.

Расчет процентов по кредитной карте

Хорошая идея — подумать об использовании кредитной карты как о взятии ссуды — это деньги, которые не ваши, вы платите за их использование, и лучше всего, чтобы вы их платили вернуться, как только сможешь.

По большей части определение того, сколько вы платите процентов по остатку на кредитной карте, работает так же, как и для любого другого кредита. Основные отличия:

- ваш основной платеж — это минимальная сумма, установленная вашей кредитной компанией. Это может быть установленная сумма в долларах, аналогичная любой другой ссуде, или это может быть процент от вашего баланса. Лучше всего платить больше минимальной суммы, потому что часто она даже не покрывает расходы на выплату процентов. Платя только по минимуму, вы получаете огромную задолженность по кредитной карте.

- Если вы совершаете покупки с помощью карты до выплаты предыдущей суммы, она будет добавлена к вашему балансу, и вы будете платить проценты по всему лоту. Это также изменит вашу минимальную сумму платежа, если она основана на процентах от вашего баланса.

Всегда полезно погасить как можно большую часть баланса кредитной карты как можно раньше — так вы избежите высоких процентных ставок! Поэтому, когда вы рассчитываете свои проценты, просто не забудьте указать правильную сумму для суммы погашения и добавить любые дополнительные покупки на свой баланс, и описанный выше метод должен работать для расчета ваших процентов.

Воспользуйтесь нашими калькуляторами процентных ставок

Если все это кажется слишком большим количеством математики для желудка, или если у вас нет времени, чтобы стать экспертом по электронным таблицам, вы можете использовать наши удобные финансовые калькуляторы, которые сделают всю работу за вас . Наши калькуляторы погашения подскажут вам размер погашения ежемесячно, раз в две недели или неделю, а также общую сумму процентов, которые вы в конечном итоге будете платить по автомобильной, личной или жилищной ссуде. А наш калькулятор платежей по кредитной карте покажет вам, сколько времени вам потребуется, чтобы погасить задолженность по кредитной карте, а также сколько вы заплатите в виде процентов и комиссий.

.Стоит ли рефинансировать под 0,5 процента?

Насколько ниже процентной ставки стоит рефинансирование?

Ставки по ипотеке недавно достигли рекордно низкого уровня — всего 3% для 30-летнего фиксированного кредита, согласно некоторым источникам.

Может показаться, что с рефинансированием сейчас нетрудно. Но дело в том, что ставки низкие уже несколько месяцев.

Если вы только что купили или рефинансировали в конце 2019 или начале 2020 года, вы можете удобно разместиться между 3.5% и 4%.

Так что, даже если бы вы могли рефинансировать и снизить ставку на 0,5 процента до минимума 3, стоит ли оно того?

Это зависит от трех вещей: ваших заключительных расходов, того, как долго вы останетесь дома и насколько низкой ставки вы действительно имеете право.

Найдите низкие ставки рефинансирования сегодня. Начни здесь (7 сентября 2020 г.)В этой статье (Перейти к…)

Стоит ли рефинансировать под 0,5 процента?

Возможно, стоит рефинансировать на 0.5 процентов, если вы планируете сохранить ипотеку в течение следующих пяти-десяти лет или дольше. Помните, когда вы понижаете ставку, вы экономите немного меньше каждый месяц. Таким образом, требуется больше времени, чтобы окупить ваши заключительные затраты и начать получать реальные выгоды.

Например, тот, у кого есть ссуда в размере 400 000 долларов США и ставка 3,75%, может рефинансироваться до 3,25%.

Это снизит их ежемесячные платежи с 1850 до 1750 долларов, что позволит им сэкономить 100 долларов в месяц или 6000 долларов в течение следующих пяти лет.

>> По теме: Оптимизация рефинансирования — получайте сегодняшние ставки почти без документов

Но их закрытие может легко стоить 6000 долларов (1.5% от суммы кредита) и более. Таким образом, этот человек на самом деле не начнет получать сбережения, если он не хранит ипотеку более 5 лет.

Рефинансирование по более низкой ставке на 0,5% — пример

| Остаток по кредиту | 400 000 долл. США |

| Текущая процентная ставка | 3,75% |

| Новая процентная ставка | 3,25% (-0,5%) |

| Ежемесячная экономия | $ 100 |

| Затраты на закрытие | 6000 долларов (1.5%) |

| Время безубыточности | 5 лет |

| Стоило? | Да, если вы остаетесь дольше 5 лет |

Другой раз, когда может быть стоит рефинансирование на 0,5 процента, это если вы переходите с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой (FRM), и вы хотите зафиксировать низкую ставку для длительный срок.

Рефинансирование под 0,5% или меньше с ARM или высоким остатком по кредиту

Многие эксперты часто говорят, что рефинансирование не стоит того, если вы не снизите процентную ставку хотя бы на 0.От 50% до 1%. Но это может быть верно не для всех.

«Допустим, вы рефинансируете с регулируемой ставки на фиксированную ставку на 0,25 процента ниже. Здесь может иметь смысл рефинансирование. Это особенно верно, если вы ожидаете повышения процентных ставок », — говорит Брюс Эйлион, риэлтор и поверенный по вопросам собственности.

«Допустим, вы рефинансируете с регулируемой ставки на фиксированную ставку на 0,25 процента ниже. Здесь рефинансирование может иметь смысл ». — Брюс Эйлон, риэлтор и поверенный по недвижимости

Снижение ставки на четверть пункта также может принести пользу тем, у кого есть крупная основная сумма займа.

«Большой размер кредита может привести к значительной ежемесячной экономии для заемщика, даже если ставки упадут всего на 0,25 процента», — говорит Райшер.

Чтобы проиллюстрировать этот момент, задумайтесь над следующим.

«Предположим, у вас есть ипотечный кредит на 500 000 долларов под ставку 4,5 процента. Ваш ежемесячный платеж по основной сумме и процентам составляет 2533 доллара, а платеж по PMI — 250 долларов. Таким образом, ваш общий ежемесячный платеж составляет 2783 доллара », — говорит Стивен Хо, старший кредитный специалист Quontic Bank.

Но вы предпочитаете рефинансировать до 4.Ставка 25 процентов. Это сократит ваш ежемесячный платеж до 2459 долларов — ежемесячная экономия 324 доллара.

«За пять лет экономия составит более 19 000 долларов», — отмечает Хо.

Даже если вы заплатите 2% в качестве завершающих расходов по ссуде в 500 000 долларов, ваши первоначальные затраты составят всего 10 000 долларов. Таким образом, вы сэкономите почти вдвое больше, чем потратили на рефинансирование в течение первых 5 лет.

Подайте заявку на рефинансирование сегодня (7 сентября 2020 г.)Стоит ли рефинансировать под 1 процент?

Рефинансирование по ставке ниже на 1 процент обычно является более простым решением, чем рефинансирование по ставке 0.5 процентов.

Проще говоря, вы снижаете ставку вдвое, а значит, ваша экономия вдвое больше. А благодаря большей экономии вы окупите свои заключительные расходы, чтобы быстрее вернуть деньги в карман.

Взгляните на тот же пример, что и выше, но с более низкой ставкой на 1 процент вместо 0,5 процента:

Рефинансирование по ставке ниже на 1 процент — пример

| Остаток по кредиту | 400 000 долл. США |

| Текущая процентная ставка | 3.75% |

| Новая процентная ставка | 3,25% (-0,5%) |

| Ежемесячная экономия | $ 100 |

| Затраты на закрытие | 6000 долларов США (1,5%) |

| Время безубыточности | 5 лет |

| Стоило? | Да, если вы остаетесь дольше 5 лет |

Короткий ответ: чем больше вы можете снизить процентную ставку, тем лучше.

Вот почему так важно при рефинансировании поискать лучшую сделку, как вы это делали, когда впервые получили ипотеку.

Сравнение ставок нескольких кредиторов может снизить вашу новую ставку на те несколько десятичных знаков, которые переводят рефинансирование с «не стоит» на «полностью того».

Ставки рефинансирования магазинов у ведущих кредиторов сегодня (7 сентября 2020 г.)Ставки рефинансирования сегодня

Ваша ставка рефинансирования зависит от остатка по кредиту, кредитного рейтинга, кредитора и т. Д.Таким образом, ставки сильно отличаются от одного заемщика к другому. Но просто глядя на средние показатели, мы видим, что сегодняшние ставки рефинансирования * являются одними из самых низких за последние годы.

>> Связанный: Получите текущие расценки в вашем штате

| Вид займа | Средняя ставка рефинансирования |

| Обычная 30-летняя фиксированная ставка | 2,875% (2,875% годовых) |

| Обычная фиксированная ставка на 15 лет | 2.625% (2,625% годовых) |

| FHA с фиксированной ставкой на 30 лет | 2,25% (3,226% годовых) |

| ВА 30-летняя фиксированная ставка | 2,25% (2,421% годовых) |

* Указанные ставки представляют собой самую низкую среднюю ставку, сообщенную сетью кредиторов The Mortgage Reports на 7 сентября 2020 года. Ваша собственная ставка будет отличаться. См. Наши предположения по кредитам здесь.

Когда нужно рефинансировать

Насколько ниже вы можете получить процентную ставку — это не единственное, что вам следует учитывать перед рефинансированием.

Конечно, выгода может быть огромной.

Более низкая процентная ставка означает, что у вас будут меньшие ежемесячные выплаты по ипотеке. И это часто означает, что вы сэкономите тысячи (может быть, десятки тысяч) к моменту выплаты кредита.

Но вы должны сопоставить эту экономию с внутренними недостатками рефинансирования:

- Вы должны оплатить заключительные расходы, , которые обычно составляют 2-5% от новой суммы кредита

- Вы возобновляете срок кредита с начала , обычно еще на 30 или 15 лет

- Если ваша новая процентная ставка недостаточно низкая, вы действительно можете платить больше процентов в долгосрочной перспективе, потому что вы платите их в течение более длительного времени

Кроме того, большинство людей на самом деле не остаются в своих домах достаточно долго, чтобы погасить свои ипотечные кредиты.

Таким образом, вы должны убедиться, что экономия, которую вы рассчитываете, является реалистичной, исходя из количества времени, которое вы планируете хранить ипотеку.

Это все, чтобы сказать, что цифры в этой статье являются лишь примерами — используйте их в качестве руководства, но убедитесь, что ваше решение о рефинансировании основано на ваших собственных деталях кредита и финансовых целях.

>> По теме: Три способа узнать, когда рефинансировать

Рассмотреть затраты на закрытие по сравнению с общей экономией на рефинансировании

Дэвид Райшер, поверенный и генеральный директор LegalAdvice.com, говорит, что здесь есть что подумать.

«Затраты на рефинансирование ипотеки немалые», — говорит он. «Но есть умный способ рассчитать, является ли это правильным финансовым решением.

«Это путем сравнения сбережений, полученных от меньшего ежемесячного платежа в течение срока ипотеки, с затратами на закрытие».

Ожидайте, что вы заплатите от 2 до 5 процентов от суммы вашей ссуды в счет закрытия расходов при рефинансировании.

Допустим, вам нужно занять 150 000 долларов.Если затраты на закрытие равны 2 процентам от суммы ссуды, в сумме получится 3000 долларов.

В этом примере сумма, которую вы откладываете по более низкой ставке в течение срока вашей новой ссуды, должна быть больше 3000 долларов.

Чтобы оценить, стоит ли оно того, попробуйте этот калькулятор рефинансирования.

«Определение того, имеют ли смысл общие затраты на рефинансирование, во многом зависит от того, как долго вы планируете удерживать ссуду», — говорит Том Фьюри, соучредитель Neat Capital.

«Предположим, ваша конечная цель рефинансирования — сэкономить деньги.Если это так, вы захотите определить, что ваши долгосрочные сбережения превышают затраты на обеспечение рефинансирования ».

Рефинансирование без затрат на закрытие может обнулить ваши сбережения

Но подождите, вы скажете: я нашел кредитора, который обещает «рефинансирование без стоимости закрытия».

По правде говоря, вы не можете уйти от оплаты заключительных расходов, — говорит Фьюри.

В случае ссуды «без затрат на закрытие» кредитор увеличит вашу ставку настолько, чтобы создать кредит кредитора, покрывающий расходы на закрытие.

Или это увеличит сумму вашей ссуды, чтобы покрыть эти заключительные расходы.

«Большинство заемщиков выбирают последнее — вкладывают в ссуду затраты на закрытие, чтобы получить самую низкую ставку. Но это не всегда лучший вариант, если вы не планируете оставаться в доме хотя бы несколько лет », — добавляет Фьюри.

Снижение процентной ставки на небольшую сумму может оказаться полезным для консолидации долга

Еще один хороший кандидат на снижение процентной ставки на четверть пункта? Возможно, кто-то хочет погасить долг под высокие проценты, объединив его в рефинансирование.

«Представьте, что у вас есть задолженность по кредитной карте на сумму 20 000 долларов. Процентная ставка по этой кредитной карте составляет 25 процентов, что в сумме дает 416 долларов в месяц только в качестве процентов », — говорит Хо.

Допустим, ваш первоначальный баланс по ипотеке составлял 500 000 долларов при фиксированной ставке 4,5 процента, что соответствует ежемесячному платежу по ипотеке в размере 2 533 долларов.

Но вы решаете вложить свои 20 000 долларов в долг по кредитной карте в выплату ипотечного кредита.

Теперь у вас будет остаток по ипотеке в размере 520 000 долларов США и ежемесячный платеж в размере 2,558 долларов США после рефинансирования до 4.Ставка 25 процентов.

«Ваши выплаты по ипотеке увеличиваются на 28 долларов в месяц. Но ваша общая экономия составит 391 доллар в месяц. Это потому, что вы больше не платите 25% процентов по долгу по кредитной карте », — добавляет Хо.

Консультации по рефинансированию для выплаты наличных средств и ссуд на улучшение жилья

Предположим, вы планируете снять наличные во время рефинансирования. Затем решение о снижении ставки на 0,25 процента через рефинансирование становится более сложным.

«С выплатой refi ваш ежемесячный платеж по ипотеке может не уменьшиться», — говорит Райшер.

«Но вы можете использовать вырученные деньги для консолидации других долговых обязательств с более высокой выплатой. Или его можно использовать для ремонта дома.

«Это может быть очень хорошей причиной для выплаты наличных средств — чтобы сделать обновления, которые повысят стоимость вашей собственности».

Также подумайте о рефинансировании на более короткий срок — например, от 30-летней ссуды до 15-летней.

«Это может привести к еще более низким ставкам рефинансирования. И это может привести к тому, что вы будете меньше платить процентные платежи в течение срока действия кредита », — говорит Айлион.

>> По теме: Когда рассматривать рефинансирование на 15 лет

Должен ли я рефинансировать небольшое снижение ставки?

В нижней строке? Это хорошее время для рефинансирования, когда ваши вероятные сбережения превышают возможные расходы.

«Если ставки рефинансирования снижаются, возможно, стоит подождать, чтобы максимизировать разницу между вашей текущей ставкой и новой ставкой», — добавляет Айлион.

«Но когда начинают расти более низкие ставки рефинансирования, вероятно, стоит нажать на курок»,

Запустите заявку на рефинансирование сейчас, прежде чем ставки начнут расти.

Подтвердите новую ставку (7 сентября 2020 г.) .Сравните ставки рефинансирования ипотеки и жилищного кредита

Ипотека бывает непростой задачей. По сути, ипотека — это договор между вами и кредитором. Кредитором обычно является банк или финансовое учреждение, ссужающее вам деньги, в которых вы можете купить свой дом. Ипотека сопряжена со своими рисками, но имеет много преимуществ. Домовладение само по себе является финансовым инструментом. Не позволяйте ипотеке запугать себя. Несмотря на то, что в прошлом были проблемы с хищническим кредитованием, был принят закон, минимизирующий эти угрозы.Вы можете меньше платить по ипотеке за счет рефинансирования. Чтобы рефинансировать ипотеку, вам нужно будет пройти процедуру. Процесс рефинансирования ипотеки несложный. Рефинансирование может позволить вам пересмотреть процентные ставки и ежемесячный платеж.

Вот важная информация, которую вы должны знать о том, как рефинансировать ипотеку:

Что такое рефинансирование ипотеки?

Чтобы рефинансировать ипотеку, людям необходимо знать некоторые термины и определения.Во-первых, само рефинансирование включает в себя повторную финансовую инвентаризацию чего-либо. Когда вы рефинансируете актив (например, когда вы рефинансируете ипотеку), вы обычно получаете более низкую процентную ставку. При рефинансировании долговое обязательство заменяется новым обязательством по более низкой ставке. Итак, банк берет вашу ипотеку и свою процентную ставку и дает вам более низкую. Вы можете в конечном итоге заплатить значительно меньше, чем заплатили заранее.

Преимущества рефинансирования ипотеки

Как вы понимаете, рефинансирование ипотеки дает множество преимуществ.Например, вы платите меньше каждый месяц. Вы можете сэкономить за счет снижения выплат по ипотеке. Вы также можете сократить срок кредита. Если вы платите что-то в течение тридцати лет, эта ставка может быть уменьшена, как только вы получите новую ставку. Опять же, это зависит от того, как идет рефинансирование.

Консолидация долга — еще одно преимущество. Если у вас есть задолженность нескольким кредиторам и несколько долгов, вы можете сгруппировать их (объединить) в одну ссуду. Таким образом, платежи легче отслеживать, а процентная ставка по единой ссуде может быть проще.Консолидация долга — один из самых полезных финансовых инструментов для людей, имеющих несколько долгов. Это упрощает жизнь. Если у вас есть уже существующий заем, который вы хотите улучшить, или если вы нашли кредитора с лучшими условиями, рефинансирование займа — хорошая идея. Кроме того, если новые условия займа помогут вам полностью выплатить долг, обязательно сделайте рефинансирование.

Когда НЕ рефинансировать ипотеку

Рефинансирование может сэкономить вам деньги, но оно стоит недешево. Процесс рефинансирования ипотеки может быть дорогостоящим.Если вы проверите цифры и увидите, что после того, как все сказано и сделано, вы не продвинетесь вперед, вам не захочется рефинансировать ипотечные кредиты. Вы не хотите терять деньги, делая что-то, что должно вас сэкономить.

Также обратите внимание, что рефинансирование может иметь неприятные последствия. Вы можете в конечном итоге заплатить больше, чем раньше, если рефинансируете ипотеку. Это может означать, что вы платите в течение более длительного периода времени по более низким ставкам. Выбор рефинансирования — это баланс. Вы обязательно должны получить профессиональный совет относительно ценности рефинансирования для вас.Кроме того, если у вас есть студенческие ссуды, вы можете потерять льготы в случае рефинансирования. Если у вашего кредита фиксированная ставка, ее изменение может навредить вам в будущем, если рынок пойдет к худшему. Регулируемые ставки могут быть непостоянными. В некоторых случаях лучше придерживаться того, что у вас есть.

Есть некоторые вещи, которые не меняются при рефинансировании ипотеки. Когда вы рефинансируете ипотечные кредиты, вы не увеличиваете свое долговое бремя, если не объединяете затраты на закрытие и ссуду вместе.Также залог не меняется. Вы можете ожидать, что эти факторы останутся прежними.

К вашему сведению: хищное кредитование реально

Как и в любой дискуссии об ипотеке, важно говорить о хищническом кредитовании. Почти десять лет назад хищническое кредитование вызвало серьезный финансовый кризис. Банки ссужали ипотечные ссуды людям, которые, как им было разумно известно, не могут себе позволить их. Люди потеряли свои дома, и рынок пошел на юг. Это не отговаривает вас от ипотеки. Это должно побудить вас внимательно изучить финансовое учреждение, ссужающее вам ипотеку.

Возможность рефинансировать ипотечные кредиты — золотая жила для домовладельцев. Когда дело доходит до суммы, вы технически не привязаны к ипотеке. Есть несколько причин, по которым ипотека может измениться в результате рефинансирования. Погашение ипотеки, очевидно, необходимо. Невыплата может повредить ваш кредит и потенциально может привести к тому, что банк заберет ваш дом. Но с этим обязательством можно договориться с помощью правильных инструментов. Обязательно рефинансируйте ипотеку, чтобы она оставалась актуальной.Есть вероятность, что, не имея возможности рефинансировать ипотеку, вы будете платить больше, чем вам нужно.

.

Об авторе