Пример акта на списание материалов: Полная информация для работы бухгалтера

Общие принципы по созданию образца акта списания материальных ценностей

Юридическая консультация > Административное право > Оформление документов > Общие принципы по созданию образца акта списания материальных ценностей

Любой технологический процесс на производстве, кроме людских ресурсов, обеспечивается материалами, без которых не возможен был бы выпуск готовой продукции. Так же с помощью материалов обеспечивают трудовую деятельность каждого работника и собственные нужды компании. По правилу, использованные и пришедшие в негодность ценностные материалы подлежат списанию. Такая процедура выполняется при помощи специального акта, на формировании которого бухгалтера делают соответствующую справку, указывающую на изменение запасов.

Содержание:

- Процедура написания акта на списываемый материал

- Запросы, надобные для разработки формы бланка на списание материалов

- Особенности проведения документа на списание в производство

Процедура написания акта на списываемый материал

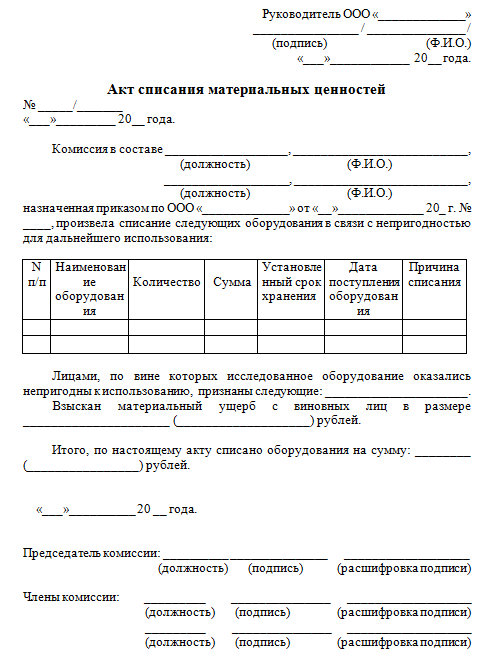

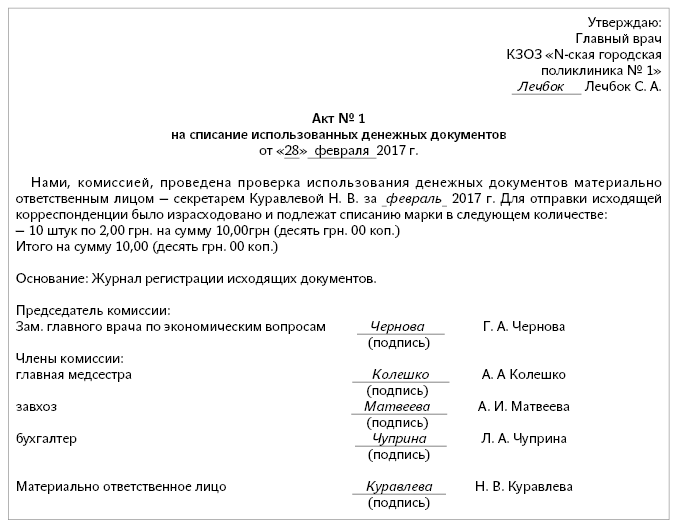

Акт на списываемый материал

В нормативной базе нашего государства отсутствует учрежденная форма акта на списание ценностного материала. Поэтому каждая организация и производственная компания имеет полное право на свое усмотрение составить свой образец данного документа. Здесь должны учитываться индивидуальные производственные потребности и нормы делопроизводства. Стоит отметить, что когда выполняется процедура списания использованных и пришедших в негодность материальных ценностей, то акт оформляется в двух экземплярах. Первая копия сдается в бухгалтерию, а вторая – остается у лица, отвечающего за целостность и сохранность материальных ценностей. Сам процесс списания с задействованием комиссии, работающей в постоянном или временном режиме. В нее состав должны быть включены:

Поэтому каждая организация и производственная компания имеет полное право на свое усмотрение составить свой образец данного документа. Здесь должны учитываться индивидуальные производственные потребности и нормы делопроизводства. Стоит отметить, что когда выполняется процедура списания использованных и пришедших в негодность материальных ценностей, то акт оформляется в двух экземплярах. Первая копия сдается в бухгалтерию, а вторая – остается у лица, отвечающего за целостность и сохранность материальных ценностей. Сам процесс списания с задействованием комиссии, работающей в постоянном или временном режиме. В нее состав должны быть включены:

- Директор компании или доверенная руководителем особа.

- Главный бухгалтер.

- Сотрудник, исполняющий функцию сохранения материальных ценностей и производящий их списание.

- Работники, непосредственно отвечающие за технологический процесс и рабочее состояние определенного производственного оборудования, если оно или какая-либо часть его подлежит списанию.

Запросы, надобные для разработки формы бланка на списание материалов

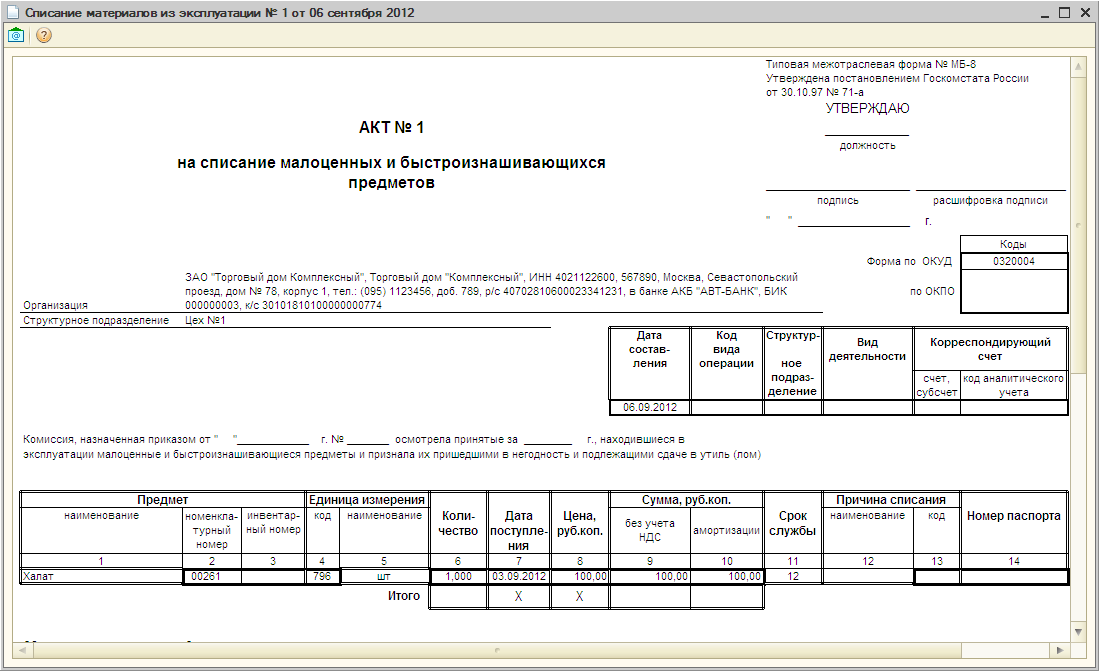

Акт списания: образец

При формулировании такого документа, как образец акта списания материальных ценностей должна быть выбрана форма, которая идеально подходит производственной компании или хозяйственной организации. На подготавливаемом бланке документа обязано быть отображены следующие сведения:

- Структурное подразделение или отдел, где выполняется процедура списания, а также указывается дата списания.

- Указываются сведения о составе комиссии, которые должны писаться в алфавитной последовательности и ранжиру должностей. Например, данные о председателе всегда указываются в перечне первыми.

- Наименование материалов, подлежащих списанию с обязательным подтверждением единиц измерения, стоимости и численного количества.

- Причина выполнения процедуры списания.

- Общая сумма себестоимости, списываемых материалов

Для пущей практичности и наглядности центральная доля документа, где перечисляются материалы и остальные сведения, обязана составляться в виде таблицы. Само наименование и дата оформления документа должно быть в начале бланка. После этих сведений должно размещаться обоснование исполнения функций комиссией (номер и дата распоряжения).

Само наименование и дата оформления документа должно быть в начале бланка. После этих сведений должно размещаться обоснование исполнения функций комиссией (номер и дата распоряжения).

В правом верхнем углу документа и непременно на первой странице необходимо расположить гриф утверждения. В самом конце бланка нужно разместить данные о составе комиссии, с обязательным разъяснением подписей и должностей. В самом конце проставляется дата подписания членами комиссии документа.

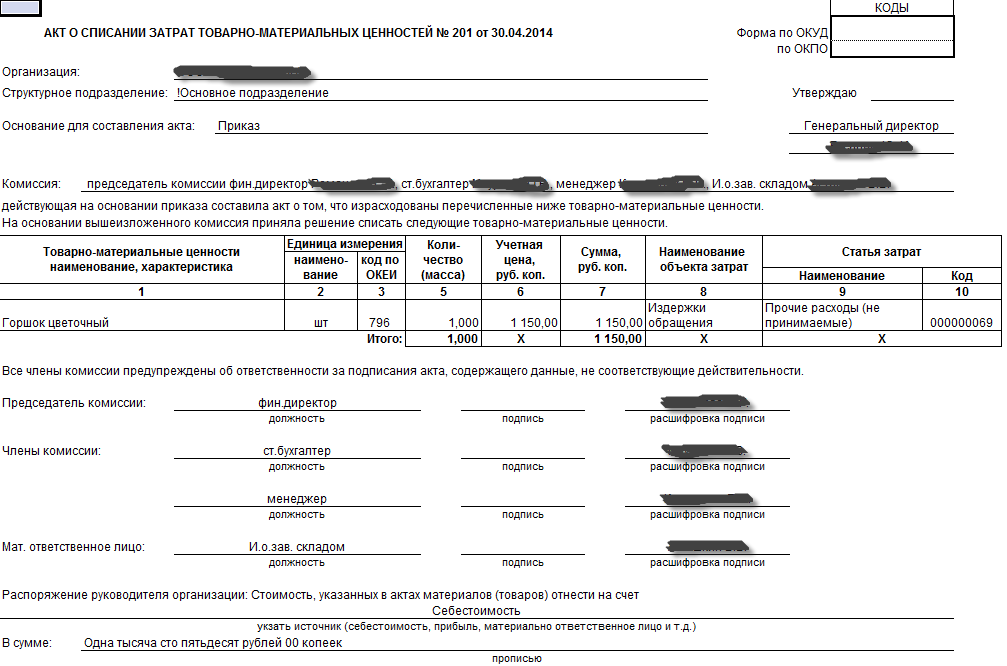

Для избегания длительности процесса списания материальных ценностей, требующего много времени, допускается приказом по предприятию создание комиссии из одного человека. На практике им является главный бухгалтер.

Особенности проведения документа на списание в производство

Документ на списание в производство

Перед тем, как начать процедуру оформления акта на списание в первую очередь надобно вывести списываемый материал со склада. Это выполняется при помощи специальной накладной. Главная цель проведения процедуры списания – это фиксирование использования материалов и установление их общей стоимости, что выполняется несколькими путями. К ним относятся:

Главная цель проведения процедуры списания – это фиксирование использования материалов и установление их общей стоимости, что выполняется несколькими путями. К ним относятся:

- Путь 1. По цене материальных ценностей, поступивших первыми или последними на склад.

- Путь 2. По конкретному виду материальных ценностей определяется средняя цена.

- Путь 3. Использованные в производстве ресурсы считаются по отдельности. То есть, производиться оценивание каждого вида и единицы

Для того, чтобы акт на списание имел полную правомерность, нужно подготовить следующую документацию:

- Отчет особы, отвечающей за сохранность материальных ценностей по применению списываемых материалов на производстве.

- Отчетный документ о выпуске продукции за определенный срок.

- Полномерный подсчет всех расходов, потраченных на изготовление одной единицы, выпускаемой продукции.

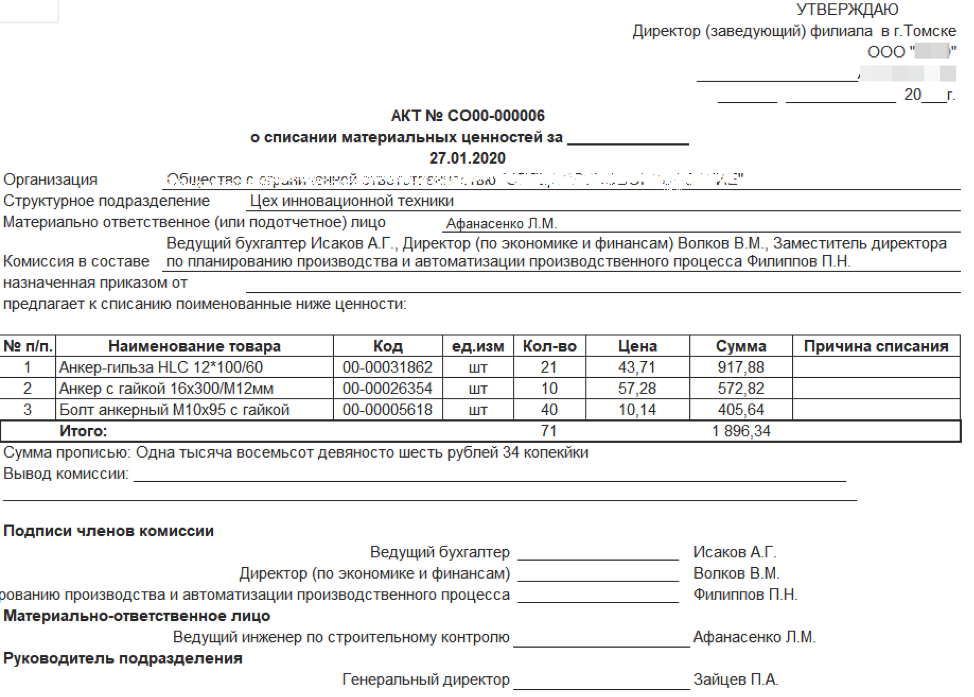

Каждому производственнику стоит помнить, что в обязанности бухгалтерии входит разработка образца, рассматриваемого документа. В ходе подобного процесса должны учитываться все особенности производства, по применяемому технологическому процессу.

В ходе подобного процесса должны учитываться все особенности производства, по применяемому технологическому процессу.

Как провести оформление поступления товарно-материальных ценностей на склад, расскажет видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

Акт на списание запчастей на автомобиль (в ремонт): образец 2022 года

Узлы и детали автомобилей, используемых предприятием для осуществления хозяйственной деятельности, время от времени приходят в негодность — изнашиваются. Ездить на авто с набором проблемных автозапчастей становится опасно. Поэтому испорченные механизмы нужно вовремя заменять, и сделать это правильно, с точки зрения закона.

Чтобы запустить процесс списания новых деталей в ремонт первоначально составляется так называемый — Акт списания запчастей на автомобиль.

Документальная форма в 2022 году

Предлагаем вас скачать подготовленные варианты документа, которые сегодня используют на практике некоторые предприятия и заполнить их в соответствии с нашими рекомендациями:

Если составляете акт списания впервые, рекомендуем дочитать материал до конца.

Продолжим…

Правовая сторона

Новые запчасти автомобиля, которые приобретены в замену старым, первоначально ставятся на баланс предприятия и при замене изношенных списываются на ремонт авто.

Составляется соответствующий документ (акт списания), сопровождающий этот процесс. Обязательной формы нет, но составлять его обязывает Закон 402-ФЗ «О бухгалтерском учете», где во второй части статьи 9 содержится перечень, какие реквизиты должны быть указаны в документе обязательном порядке.

Форма акта, с помощью которого будут списываться автозапчасти, прикладывается к учетной политике организации.

Срок хранения – 5 лет. Бумага составляется в двух экземплярах, один из которого находится в местах хранения или эксплуатации, другой – в бухгалтерии.

Кто, когда и на каком основании составляет

Инициатором списания запасных частей автомобиля является материально-ответственное лицо. Чаще всего это – водитель или механик. Алгоритм действий следующий:

- МОЛ пишет служебную записку директору;

- специально назначенная комиссия из технических специалистов составляет дефектную ведомость с указанием запчастей (на подлежащих ремонту), подлежащих замене;

- руководитель издает приказ;

- составляется акт на списание, подписывается, утверждается руководителем;

- документ передается в бухгалтерию.

На основании акта запчасти списываются с материально-ответственного лица.

Правила составления и оформления

В правом верхнем углу пишется слово «Утверждаю», должность руководителя, его фамилия и инициалы. Далее:

- наименование документа, номер, дата;

- обязательно указывается структурное подразделение, в ведении которого находится автомобиль;

- указывается место, где составляется акт;

- пишется основание;

- наименование каждой детали, количество штук и стоимость;

- внизу стоят подписи членов комиссии, их должности и ФИО.

Бухгалтерия примет акт только после утверждения руководителем. Печать на акте списания запчастей не ставится.

Поэтапное заполнение

| Часть | Описание |

| Верхняя | Сокращенное наименование организации. Например, ООО «МостПром». В качестве структурного подразделения может быть «цех», «гараж» и прочее. |

| Описательная | В начале акта перечисляется состав комиссии. «Комиссия в составе главный бухгалтера Пашковой И.Н., и членов комиссии — бухгалтера Юрьевой Н.В. и старшего механика Прохорова И.П. составили настоящий акт в том…». Указания на необходимость замены берутся из заключения автосервиса, или дефектной ведомости, где указывается, что изношенные запчасти не подлежат дальнейшей эксплуатации и ремонту, а также называется причина, по которой сделан такой вывод. Далее указывается, какие запчасти следует списать с точным наименованием, как они числятся по документам в бухгалтерии.  Удобнее сделать это в виде таблицы, особенно если одновременно списывается несколько единиц. В ней указывается наименование каждой запчасти, количество, если списывается несколько одинаковых, цена и сумма строки. Удобнее сделать это в виде таблицы, особенно если одновременно списывается несколько единиц. В ней указывается наименование каждой запчасти, количество, если списывается несколько одинаковых, цена и сумма строки. |

| Нижняя | Визируют правильность составления документы члены комиссии. |

Что еще…

Если предприятие самостоятельно разрабатывает форму, то он может сразу составляться на фирменном бланке, тогда не будет необходимости вписывать наименование. То же самое касается членов комиссии: если она постоянно действующая, то в тексте «Комиссия в составе…» и внизу, где ставятся подписи, могут быть сразу вписаны члены комиссии с указанием должностей и ФИО.

Если списываются запчасти, которые можно сдать на металлолом или использовать для других целей, на это тоже делается указание в документе и служит для бухгалтерии основанием для постановки на учет в новом качестве.

Акт на списание автомобильных запчастей заполняется в двух экземплярах, передается на утверждение руководителю.

ТРУДко, ИНФО

Вычет школьных расходов — Департамент доходов штата Луизиана

Отчисления на школьное обучение, расходы на обучение в домашней школе и в государственной школе Расходы на образование

Резюме

Вычет действителен для налоговых лет 2009 и последующих лет.

Вычеты за школьные расходы — это вычеты из налогооблагаемого дохода штата Луизиана. не являются налоговыми льготами.

Информация о вычете будет указана в Приложении E к Подоходному налогу с жителей Луизианы. Возврат, форма IT-540, в качестве корректировки дохода и расходов школы Луизианы.

Рабочий лист вычета должен быть приложен к вашей декларации.

Рабочий лист вычета должен быть приложен к вашей декларации.Вычет разрешен только для жителей Луизианы. Резиденты с неполным годом могут принять вычет за школьные расходы, выплаченный в Луизиане в то время, когда человек был житель Луизианы. Вычет будет сообщен для нерезидента и неполного года. Резидент (NPR) Лист доходов нерезидента и резидента штата Луизиана в течение неполного года Налоговая декларация, форма IT-540B, в качестве корректировки дохода и расходов школы в Луизиане Рабочий лист вычета должен быть приложен к вашей декларации.

Вычет не предоставляется нерезидентам.

Налогоплательщики должны сохранять все квитанции о расходах в качестве доказательства уплаченных сумм.

Вычет ограничен до 5000 долларов США на иждивенца.

На 2009 и 2010 годы , Вычет составляет 50 процентов от стоимости. оплачивается на каждого иждивенца, но не более 5000 долларов США.

Если расходы иждивенца превышают 10 000 долларов, вычет ограничивается 5 000 долларов. Если расходы одного иждивенца составляют 8000 долларов, а расходы второго иждивенца составляют 12000 долларов.

общий допустимый вычет составляет 4000 долларов США для первого иждивенца и 5000 долларов США для второго

иждивенец на общий вычет в размере 9 долларов США,000.

общий допустимый вычет составляет 4000 долларов США для первого иждивенца и 5000 долларов США для второго

иждивенец на общий вычет в размере 9 долларов США,000.Если один иждивенец имеет право на два или более вычета и расходы иждивенца превышает 10 000 долларов США, общая сумма вычетов ограничена 5 000 долларов США. Если иждивенец посещал школу, которая имеет право на вычет за начальную и обучение в средней школе и расходы $9,000 — допустимый вычет составляет 4500 долларов. Если иждивенец также посещал государственную школу осенью и расходы 1500 долл. США — второй допустимый вычет ограничен 500 долл. США, а общий вычет составляет 5000 долларов.

Если один иждивенец учился в 2 разных школах, имеющих право на один и тот же вычет и расходы иждивенца превышают 10 000 долларов США, вычет ограничен 5 000 долларов США. Если иждивенец посещал школу, которая имеет право на вычет за начальную и обучение в средней школе, а расходы составляют 6000 долларов, а осенью посещали другая квалификационная школа, расходы которой составляют 16 000 долларов — разрешенный вычет составляет 5000 долларов.

В 2009 и 2010 годах этот вычет составлял 50 процентов расходов, уплачиваемых на одного иждивенца,

ограничено до 5000 долларов.

В 2009 и 2010 годах этот вычет составлял 50 процентов расходов, уплачиваемых на одного иждивенца,

ограничено до 5000 долларов.На 2011 год и далее вычет составляет 50 процентов от расходов, уплачиваемых на каждого иждивенца, ограничено до 5000 долларов, если ваш иждивенец обучается на дому или посещает государственную школу. Если ваш иждивенец учится в негосударственной начальной или средней школе, вычет за обучение в начальной и средней школе — фактический расходы, выплачиваемые на одного иждивенца, ограничены суммой в 5000 долларов США.

Если расходы иждивенца превышают 10 000 долларов, вычет ограничивается 5 000 долларов.

Если один иждивенец имеет право на два или более вычета и расходы иждивенца превышает 10 000 долларов США, общая сумма вычетов ограничена 5 000 долларов США.

Если один иждивенец учился в 2 разных школах, имеющих право на один и тот же вычет и расходы иждивенца превышают 10 000 долларов США, вычет ограничен 5 000 долларов США.

Примеры на 2011 год и далее Если иждивенец обучается на дому или посещает государственную школу: Если иждивенец посещает школу, которая имеет право на вычет за начальное и обучение в средней школе: 1 иждивенец с расходами, превышающими 10 000 долларов США: Вычет ограничен суммой в 5000 долларов.

Вычет ограничен суммой в 5000 долларов. Если расходы одного иждивенца составляют 8 000 долларов, а расходы второго иждивенца — 12 000 долларов: Если оба иждивенца либо обучаются на дому, либо посещают государственную школу, разрешенный вычет составляет 4000 долларов США для первого иждивенца и 5000 долларов США для второго иждивенца. при общей сумме вычета 9000 долларов. Если оба иждивенца посещают частную школу, общий допустимый вычет составляет 5000 долларов США. за первого иждивенца и 5000 долларов за второго иждивенца за общий вычет в размере 10 000 долларов США.

Если расходы одного иждивенца составляют 8000 долларов в государственной школе, а расходы второго иждивенца расходы составляют 12 000 долларов США в соответствующей частной школе: Разрешенный вычет составляет 4000 долларов США для первого иждивенца, И 5000 долларов за второго иждивенца. Если иждивенец посещал подходящую негосударственную школу и расходы составляют 9000 долларов США. и посещал государственную школу осенью, а расходы составляют 1500 долларов: Второй вычет не будет разрешен, так как иждивенец достиг предела 5000 долларов.

Допустимый вычет составляет 5000 долларов. Если иждивенец посещал государственную школу, а расходы составляют 1500 долларов США и осенью посещает подходящую негосударственную школу, а расходы составляют 9000 долларов: Допустимый вычет составляет 750 долларов за посещение государственной школы, И допустимый вычет составляет 4250 долларов США, а общий вычет составляет 5000 долларов США. Если иждивенец учился в 2 разных школах, имеющих право на одинаковый вычет и расходы иждивенца превышают 10 000 долларов США: Вычет ограничен суммой в 5000 долларов.

Вычет ограничен суммой в 5000 долларов. Вычет предоставляется родителю или опекуну, который заявляет, что учащийся является иждивенцем. за текущий налоговый год или заявил студента в качестве иждивенца в предыдущем году возвращаться. Например, для получения вычета за 2010 год налогоплательщик должен заявили, что студент находится на иждивении по возвращении в 2010 г. или в 2009 г.возвращаться. Если родители учащегося не подают совместную декларацию и по очереди заявляют ребенка в качестве иждивенца оба родителя имеют право требовать вычет расходов что каждый заплатил за год. Однако предел вычета установлен на расходы иждивенца, а не физическое лицо, заявляющее о расходах.

Если расходы иждивенца

превышает 10 000 долларов США, вычет ограничен 5 000 долларов США. Если один из родителей оплачивает расходы

составляют 6000 долларов США, а оплачиваемые расходы другого родителя составляют 6000 долларов США — общий разрешенный вычет

составляет 2500 долларов США на каждого родителя при общем вычете 5000 долларов США на иждивенца.

Если расходы иждивенца

превышает 10 000 долларов США, вычет ограничен 5 000 долларов США. Если один из родителей оплачивает расходы

составляют 6000 долларов США, а оплачиваемые расходы другого родителя составляют 6000 долларов США — общий разрешенный вычет

составляет 2500 долларов США на каждого родителя при общем вычете 5000 долларов США на иждивенца.

Щелкните здесь, чтобы получить ответы на часто задаваемые вопросы о налоговом вычете на расходы школы

Пересмотренный Статут 47:297.10 — Доход налоговый вычет за обучение в начальной и средней школе

Этот закон разрешает вычет подоходного налога с сумм, выплаченных в течение налогового года. налогоплательщиком за обучение и сборы, необходимые для зачисления иждивенца в негосударственную начальная или средняя школа, соответствующая критериям, изложенным в Брамфилд и др.

против Додда и др. 425 Ф. Доп. 528 и

Раздел 501(c)(3) Налогового кодекса или любому государственному элементарному

или средняя школа-лаборатория, находящаяся в ведении государственного колледжа или университета.

На 2009 годи 2010, вычет составляет 50 процентов от фактической суммы обучения.

и сборы, уплачиваемые налогоплательщиком за каждого иждивенца, но не более 5000 долларов США за иждивенца. На 2011 год и далее,

вычет относится к фактической сумме платы за обучение и сборов, уплаченных налогоплательщиком

на иждивенца, но не более 5000 долларов на иждивенца. Общая сумма вычета не может превышать

общий налогооблагаемый доход налогоплательщика. Для целей вычета, обучение

также включает следующие расходы:

против Додда и др. 425 Ф. Доп. 528 и

Раздел 501(c)(3) Налогового кодекса или любому государственному элементарному

или средняя школа-лаборатория, находящаяся в ведении государственного колледжа или университета.

На 2009 годи 2010, вычет составляет 50 процентов от фактической суммы обучения.

и сборы, уплачиваемые налогоплательщиком за каждого иждивенца, но не более 5000 долларов США за иждивенца. На 2011 год и далее,

вычет относится к фактической сумме платы за обучение и сборов, уплаченных налогоплательщиком

на иждивенца, но не более 5000 долларов на иждивенца. Общая сумма вычета не может превышать

общий налогооблагаемый доход налогоплательщика. Для целей вычета, обучение

также включает следующие расходы:Приобретение школьной формы, необходимой школам для повседневного использования.

Приобретение учебников, учебных планов или других учебных материалов, необходимых школы.

Приобретение школьных принадлежностей, необходимых школам.

Пересмотренный Статут 47:297.11 — Доход налоговый вычет на некоторые расходы на обучение детей, обучающихся на дому

Этот закон допускает вычет подоходного налога за расходы на образование, оплаченные в течение налогового года налогоплательщиком для детей, обучающихся на дому. Вычет составляет 50 процент от фактических расходов на квалифицированное образование, оплаченных за домашнее обучение на иждивенца, но не более 5000 долларов на иждивенца.

Квалифицированные образовательные расходы включают суммы

оплачено приобретение учебников и учебных программ, необходимых для домашнего обучения.

общая сумма вычета не может превышать общий налогооблагаемый доход налогоплательщика.

Квалифицированные образовательные расходы включают суммы

оплачено приобретение учебников и учебных программ, необходимых для домашнего обучения.

общая сумма вычета не может превышать общий налогооблагаемый доход налогоплательщика.Пересмотренный Статут 47:297.12 — Доход налоговый вычет на оплату и другие расходы на образование за качественное государственное образование

Этот закон разрешает вычет подоходного налога для следующих сборов или других сумм: уплаченные в течение налогового года налогоплательщиком за качественное образование ребенка-иждивенца зачислены в государственную начальную или среднюю школу:

Приобретение школьной формы, необходимой школе для повседневного использования.

Приобретение учебников, учебных планов или других учебных материалов, необходимых школа.

Приобретение школьных принадлежностей, необходимых школе.

Вычет по налогу на прибыль составляет 50 процентов от суммы, уплачиваемой налогоплательщиком за иждивенец, ограниченный до 5000 долларов США на иждивенца. Общая сумма вычета не может превышать общий налогооблагаемый доход налогоплательщика.

Капитальные улучшения

Налоговый бюллетень СТ-104 (ТБ-СТ-104)

Версия для печати (PDF)

Дата выпуска: 27 июля 2012 г.

Введение

Взимает ли подрядчик налог с продаж с заказчика, зависит от того, считается ли выполняемая работа капитальным улучшением недвижимого имущества или же она является установкой, ремонтом или техническим обслуживанием. В этом бюллетене разъясняется, какой вид работ является капитальным улучшением недвижимого имущества, не облагаемым налогом. Он также включает информацию о закупках подрядчиками и собственниками, выставлении счетов и надлежащем использовании сертификатов об освобождении от уплаты налогов.

Что такое капитальный ремонт?

Капитальное улучшение – это любое дополнение или изменение недвижимого имущества, которое удовлетворяет всем трем из следующих условий:

- Оно существенно увеличивает стоимость недвижимого имущества или значительно продлевает срок полезного использования недвижимого имущества .

- Он становится частью недвижимого имущества или постоянно прикрепляется к недвижимому имуществу, так что удаление может нанести материальный ущерб имуществу или самой вещи.

- Предназначен для стационарной установки.

Например, строительство террасы, установка водонагревателя или установка кухонных шкафов — все это проекты капитального ремонта. Ремонт сломанной ступени, замена термостата на водонагревателе или покраска существующих шкафов — все это примеры облагаемых налогом работ по ремонту и техническому обслуживанию.

Публикация 862, Классификация налогов на продажу и использование капитальных улучшений и ремонтов недвижимости , содержит подробную информацию о различных видах работ, которые считаются и не квалифицируются как капитальные улучшения. Поскольку метод установки может повлиять на налогообложение работы, некоторые работы необходимо рассматривать в каждом конкретном случае.

Закупка материалов

Строительные материалы и другое материальное личное имущество, приобретенное для капитального ремонта, подлежит налогообложению независимо от того, приобретены ли они подрядчиком, субподрядчиком, ремонтником (далее подрядчик ) или домовладельцем. Налог с продаж, уплачиваемый подрядчиками, становится расходом, который может быть переложен на клиента как часть общей суммы расходов на капитальный ремонт.

Налог с продаж, уплачиваемый подрядчиками, становится расходом, который может быть переложен на клиента как часть общей суммы расходов на капитальный ремонт.

Подрядчики обычно не продают строительные материалы клиентам без установки и, следовательно, не могут использовать форму ST-120, Свидетельство о перепродаже , чтобы сделать покупки строительных материалов освобожденными от налога.

Однако при определенных обстоятельствах подрядчики могут использовать форму ST-120.1, Свидетельство об освобождении от уплаты налога на покупку для подрядчика , чтобы совершать покупки, освобожденные от налога с продаж. Например, подрядчика нанимают для строительства дома, и контракт требует, чтобы подрядчик предоставил определенные автономные бытовые приборы, такие как холодильник, стиральная машина и сушилка. Установка этих приборов не является капитальным улучшением, так как отдельно стоящие устройства не становятся частью недвижимого имущества, как и строительные материалы. Подрядчик может использовать форму ST-120.1 для приобретения техники, освобожденной от налога с продаж. Однако подрядчик должен взимать налог с продаж с суммы, взимаемой с покупателя за бытовую технику.

Подрядчик может использовать форму ST-120.1 для приобретения техники, освобожденной от налога с продаж. Однако подрядчик должен взимать налог с продаж с суммы, взимаемой с покупателя за бытовую технику.

Приобретение материалов в одной налоговой юрисдикции Нью-Йорка может облагаться другой налоговой ставкой (более высокой или низкой), если материалы впоследствии используются в другой юрисдикции Нью-Йорка. Для получения дополнительной информации см. Налоговые бюллетени Использование налога для предприятий (TB-ST-910) и Подрядчики — Налоговые кредиты с продаж (TB ST-130).

Отказные удостоверения

При выполнении работ по капитальному ремонту подрядчик должен получить надлежащим образом заполненную форму СТ-124, Свидетельство о капитальном ремонте от заказчика (включая заказчика, являющегося освобожденной организацией) и не должен взимать с заказчика налог с продаж по проекту. Получение формы ST-124 освобождает подрядчика от ответственности за любые налоги, причитающиеся с работы. Подрядчик должен хранить этот сертификат об освобождении от уплаты налога в своих записях, чтобы показать, почему налог с продаж не взимался с этой работы. Однако, если сертификат капитального ремонта не получен, контракт или другие записи проекта все еще могут быть использованы для установления того, что выполненная работа представляла собой капитальный ремонт.

Подрядчик должен хранить этот сертификат об освобождении от уплаты налога в своих записях, чтобы показать, почему налог с продаж не взимался с этой работы. Однако, если сертификат капитального ремонта не получен, контракт или другие записи проекта все еще могут быть использованы для установления того, что выполненная работа представляла собой капитальный ремонт.

Если подрядчик нанимает субподрядчика для работы над проектом капитального ремонта, подрядчик должен предоставить субподрядчику копию акта капитального ремонта, выданного заказчиком, чтобы расходы субподрядчика были освобождены от налога с продаж.

Все записи должны храниться не менее трех лет. Дополнительную информацию можно найти в Налоговом бюллетене «Требования к ведению учета для поставщиков налога с продаж» (TB-ST-770).

Счета за капитальный ремонт

При расчете суммы, взимаемой с заказчика, подрядчик может включить налог с продаж, уплаченный за строительные материалы, точно так же, как и любые другие расходы по проекту.![]()

Пример: Подрядчик нанят для строительства нового крыльца для клиента, что квалифицируется как капитальный ремонт. Подрядчик закупает материалов на 500 долларов, включая пиломатериалы, шурупы и морилку. Счет подрядчику может выглядеть так:

Однако, поскольку работа представляет собой капитальный ремонт, налог с продаж не взимается с покупателя.

Однако, поскольку работа представляет собой капитальный ремонт, налог с продаж не взимается с покупателя.

Если подрядчик взимает налог с продаж на работу, которая, по мнению заказчика, квалифицируется как капитальный ремонт, заказчик может подать заявление на возмещение непосредственно в налоговый департамент. Для получения дополнительной информации см. Налоговый бюллетень 9.0207 Как подать заявление на возмещение налога с продаж и использования (TB-ST-350).

Если подрядчик взимает налог с продаж на работу, которая, по мнению заказчика, квалифицируется как капитальный ремонт, заказчик может подать заявление на возмещение непосредственно в налоговый департамент. Для получения дополнительной информации см. Налоговый бюллетень 9.0207 Как подать заявление на возмещение налога с продаж и использования (TB-ST-350).

Об авторе