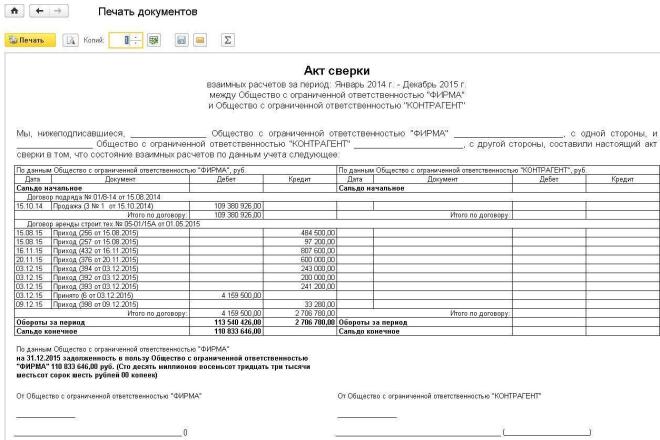

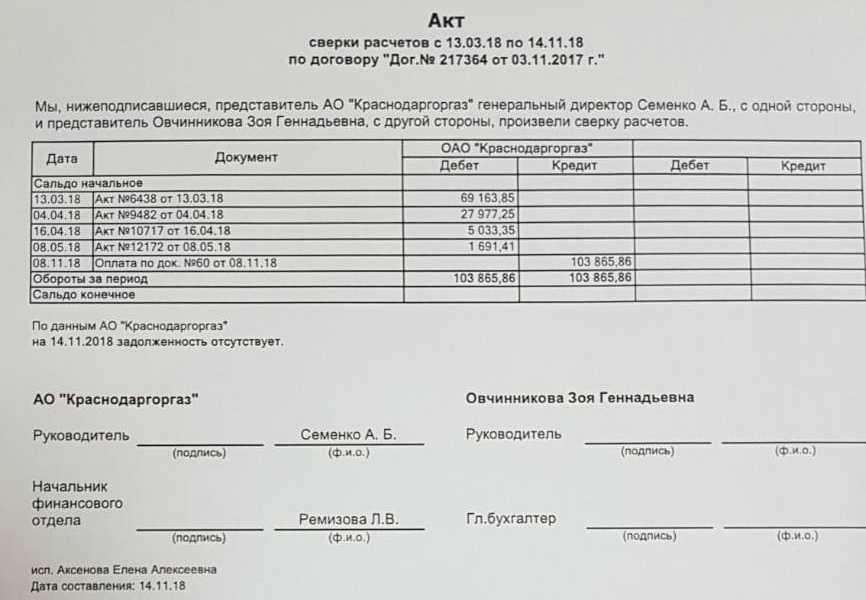

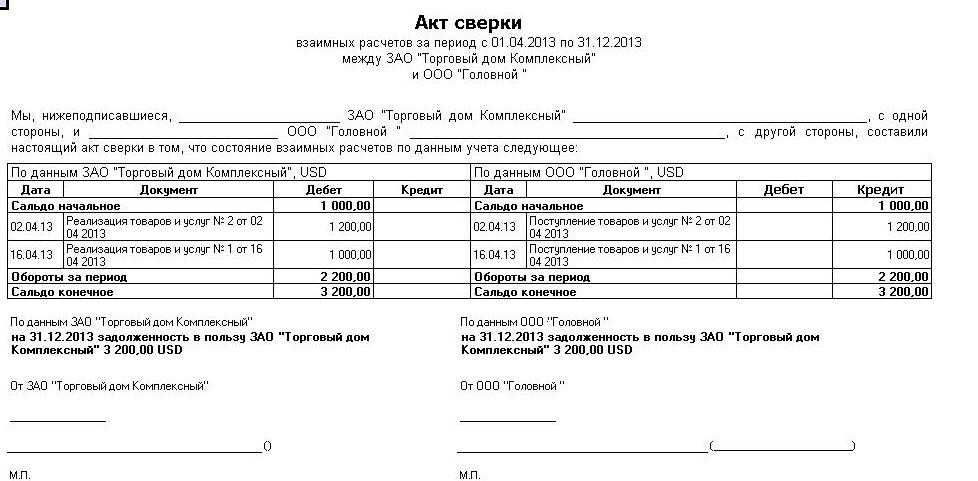

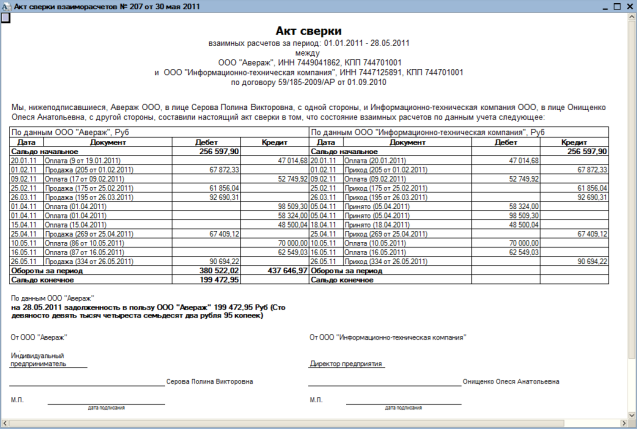

Пример акта сверки взаимных расчетов: Акт сверки взаиморасчетов — Excel, Word, PDF — Cкачать образец заполнения бесплатно

Акт сверки взаиморасчетов, форма бланка акта сверки, образец

Акт сверки взаиморасчетов — это документ, отражающий состояние взаимных расчетов между сторонами за определенный период. Согласно Письма Минфина от 18.02.2005 № 07-05-04/2 «действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т.е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно».

Акт сверки составляется бухгалтерией предприятия в двух экземплярах, визируется печатями и подписями главного бухгалтера и руководителя и направляется второй стороне. Бухгалтерия контрагента, получившая акт сверки, должна проверить содержащийся в акте реестр всех операций и внести в акт собственные данные. При наличии расхождений, информация об этом фиксируется, как правило, в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации — 1 экземпляр остается в бухгалтерии, другой — направляется партнеру, инициировавшему сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

В случае невыполнения одной из сторон своих обязательств по договору, скрепленный подписью руководителя и печатью организации акт сверки прикладывается к исковому заявлению в суд вместе с другими доказательствами задолженности и может послужить как косвенным доказательством признания долга (если акт подписан второй стороной), так и доказательством отказа признавать долг (в случае неподписания акта). Кроме того, акт сверки может являться основанием для прерывания срока исковой давности. Общий срок исковой давности составляет 3 года.

Акт сверки взаимных расчетов между организациями, у которых нет имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций. Но такой акт не будет принят в качестве доказательства в суде.

Сверка расчетов с партнерской организацией может производиться как по какому-либо конкретному договору (поставке, счету-фактуре), так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применения актов сверки сторонами договора в российском законодательстве не установлена, тем не менее такие акты постоянно используются в деловом документообороте.

См. также:

Заполнить акт сверки взаиморасчетов

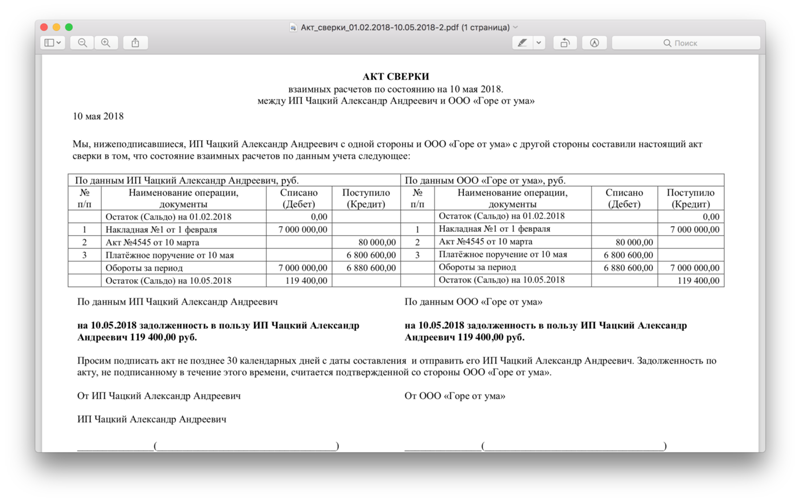

Образец акта сверки взаиморасчетов — pdf

Образец акта сверки взаиморасчетов — gifВопросы и ответы по форме

образец и правила заполнения, как он выглядит и как его правильно составитьКак составить акт сверки взаиморасчетов с контрагентами

Компании обязаны проводить сверку взаиморасчетов с контрагентами раз в год, во время ежегодной инвентаризации. Но сверки проводятся и добровольно, по инициативе любой из сторон договора.

Но сверки проводятся и добровольно, по инициативе любой из сторон договора.

Как проводят инвентаризацию

Зачем нужен акт сверки

Когда компании и ИП долго работают вместе, им нужно отслеживать движение денег, работ, товаров и услуг. Одна из главных задач регулярных сверок друг с другом — обнаружить просроченные и безнадежные долги, чтобы их вовремя взыскать или просто списать.

Договор с поставщиком. Примеры опасных и нормальных

Обычно сверку по действующим договорам проводят в конце отчетного периода, например в последний день года, чтобы правильно заполнить бухгалтерский баланс. Также можно запросить сверку, когда истек договор с контрагентом или закончился один из этапов работ по договору.

Если контрагент не платит долг, а вторая сторона сразу не обратилась в суд, то через три года истечет срок исковой давности и ничего взыскать не получится. Акт сверки может продлить срок для взыскания. Например, с возникновения задолженности прошло 2,5 года. Если контрагенты подписали акт сверки, то срок обнуляется и у кредитора снова появляется три года для взыскания.![]()

Письмо ФНС от 06.12.2010 № ШС-37-3/16955

Если одному из контрагентов придется обращаться в суд, акт сверки нужно приложить к договору и другим платежным документам. Тогда подписанный акт дополнительно доказывает суду существование долга и его размер.

Как оформить акт сверки

Акт сверки — это таблица со списком хозяйственных операций: отгрузок, поставок, платежей. Его составляют на основании данных из учетных программ, а также документов: накладных, счетов-фактур, актов выполненных работ. Правую часть заполняют данными инициатора сверки, левую — контрагента.

Чаще всего инициатор сверки сам заполняет обе части документа, распечатывает акт в двух экземплярах и подписывает. Право подписывать акты имеет директор или сотрудник с доверенностью, в которой прописано право признавать долги компании. Можно дополнительно заверить акт печатью, если она есть у организации.

Единой формы для акта сверки не существует. Его можно взять из учетной программы, например 1С, составить в Excel или гугл-таблицах.

Удобно воспользоваться шаблоном, который предлагают учетные программы. ИП и компании с расчетным счетом в Тинькофф Бизнесе могут создать акт сверки за пару кликов в личном кабинете.

На главной в личном кабинете Тинькофф Бизнеса нужно выбрать «Выставление счета». Затем нажать кнопку «Создать» → «Акт сверки взаиморасчетов»Получив акт, контрагент сверяет его со своими данными, и если разногласий нет, то подписывает и отправляет один экземпляр обратно, а другой оставляет у себя. На этом работа по сверке заканчивается.

Акт можно направить и через систему электронного документооборота, заверив квалифицированной электронной подписью, или просто с почтового ящика. Каким образом стороны обмениваются электронными документами, с какого адреса их отправляют и какой подписью заверяют, обычно прописывают в договоре.

Как безопасно обмениваться сканами

Бывает так, что конечные суммы у контрагентов разные. Это может случиться из-за ошибки в учете, когда внесли не все документы. В этом случае стороны начинают вторую сверку, запрашивают недостающие документы и выясняют, где ошибка. Если вторая сторона не признает долг, можно составить досудебную претензию. Если и это не помогло — обратиться в суд.

Это может случиться из-за ошибки в учете, когда внесли не все документы. В этом случае стороны начинают вторую сверку, запрашивают недостающие документы и выясняют, где ошибка. Если вторая сторона не признает долг, можно составить досудебную претензию. Если и это не помогло — обратиться в суд.

Главное

- Акт сверки составляют компании и ИП, чтобы обнаружить просроченные либо безнадежные долги. Первые надо попытаться взыскать, вторые — списать.

- Сверку инициирует один из контрагентов в любое время. Также компании обязаны раз в год проводить сверки в рамках инвентаризации перед составлением годовой бухгалтерской отчетности.

- Подписанный акт сверки означает, что контрагент признал долг, и дополняет другие юридические доказательства задолженности в суде.

- Подписанный акт сверки обнуляет срок исковой давности. Как только сторона признает задолженность и подтверждает это подписью, срок начинает отсчитываться заново.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь на рассылку, вы соглашаетесь с политикой конфиденциальности

Требования к акту сверки взаиморасчетов. Что такое акт сверки в бухгалтерии

Главная » Курсовые » Требования к акту сверки взаиморасчетов. Что такое акт сверки в бухгалтерии

Инструкция по эксплуатации

Перед формированием акта сверка проверить правильность оформления, заполнения первичных и налоговых документов (накладных, счетов-фактур, приходных ордеров).

После этого проверить правильность отражения операций в бухгалтерском учете. Помните, что если вы допустили ошибку в транзакции, операция может не попасть в акт сверки (если вы пользуетесь программой).

Если вы пишете акт сверка вручную, выберите все документы. Расположите их в хронологическом порядке — от первого до последнего.

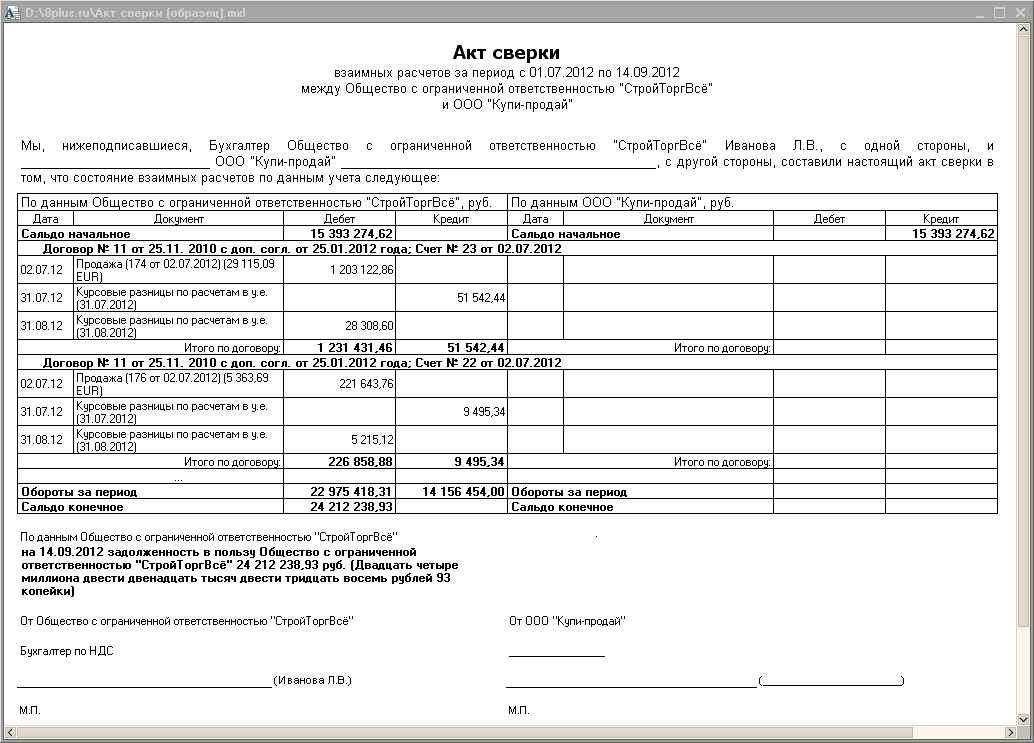

Форму можно разработать самостоятельно, так как унифицированная форма не утверждена. Этот документ обязательно должен содержать такую информацию, как дата составления; интервал времени, за который происходит сверка расчетов; реквизиты сторон; порядковый номер документа; Дата суммы документа по дебету и кредиту. В конце действия сверка должна быть подписана обеими сторонами договора.

В конце действия сверка должна быть подписана обеими сторонами договора.

Если ранее производились расчеты, проставьте остаток на начало периода. Вы можете получить эту информацию из предыдущего. сверка или с карты по счету, где отражены операции с данным контрагентом (счет 62, 76 и др.).

Тогда приступайте к заполнению акта. Если вы приобрели что-то у контрагента, укажите сумму в кредит, если оплатили товар — в дебет. Ниже подведите итог, то есть просуммируйте сумму дебета, кредита и узнайте разницу, которая будет задолженностью той или иной стороны.

Для сверки Также потребуется акт от контрагента, с помощью которого вы получите информацию о данных, отраженных в его учете. При выявлении разногласий проверить документы и выявить недостоверные данные. После согласования поставьте подпись на экземпляре контрагента и отдайте свой экземпляр ему на подпись. В конце ставится синяя печать организации.

На малом предприятии нередки ситуации, когда бухгалтер не использует специализированные бухгалтерские программы. При необходимости составить акт сверки с контрагентами он составляет его в свободной форме, что разрешено российским законодательством. Однако стоит выделить некоторые общепринятые пункты этого документа, так как они касаются деловых традиций.

При необходимости составить акт сверки с контрагентами он составляет его в свободной форме, что разрешено российским законодательством. Однако стоит выделить некоторые общепринятые пункты этого документа, так как они касаются деловых традиций.

Инструкция по эксплуатации

Шапка

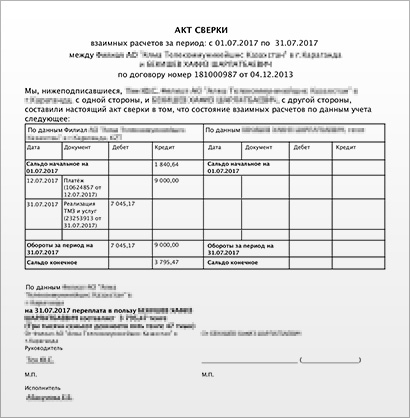

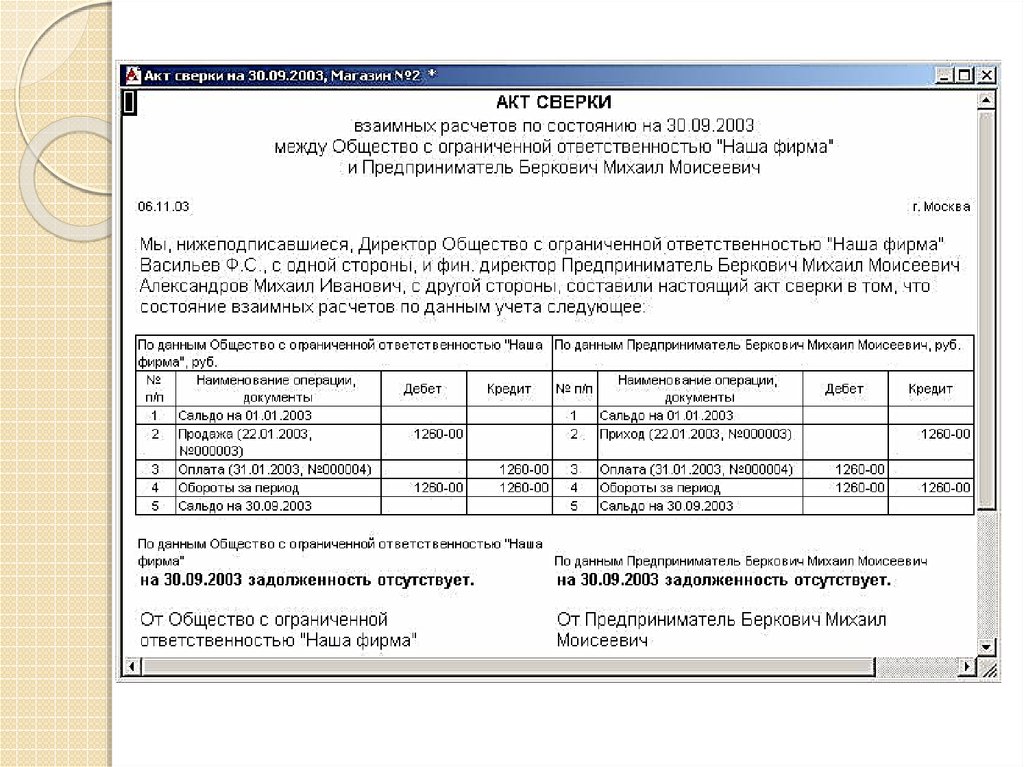

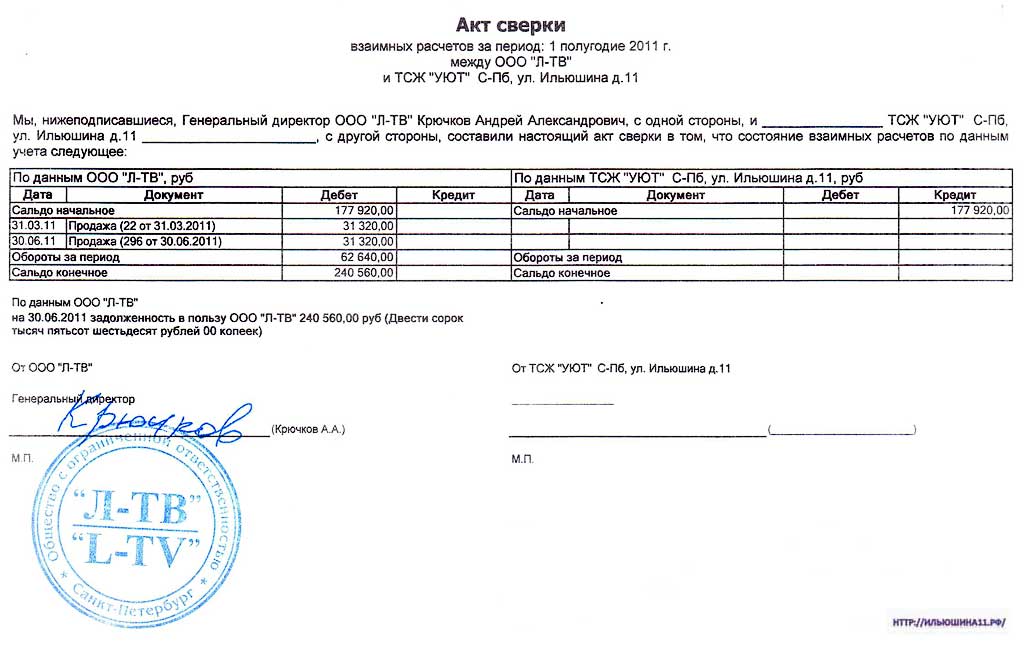

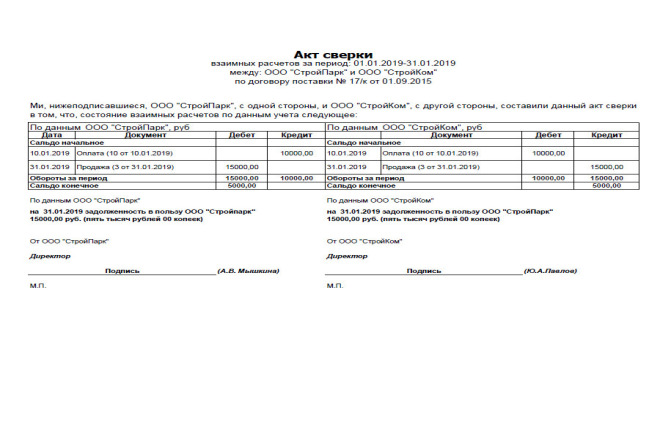

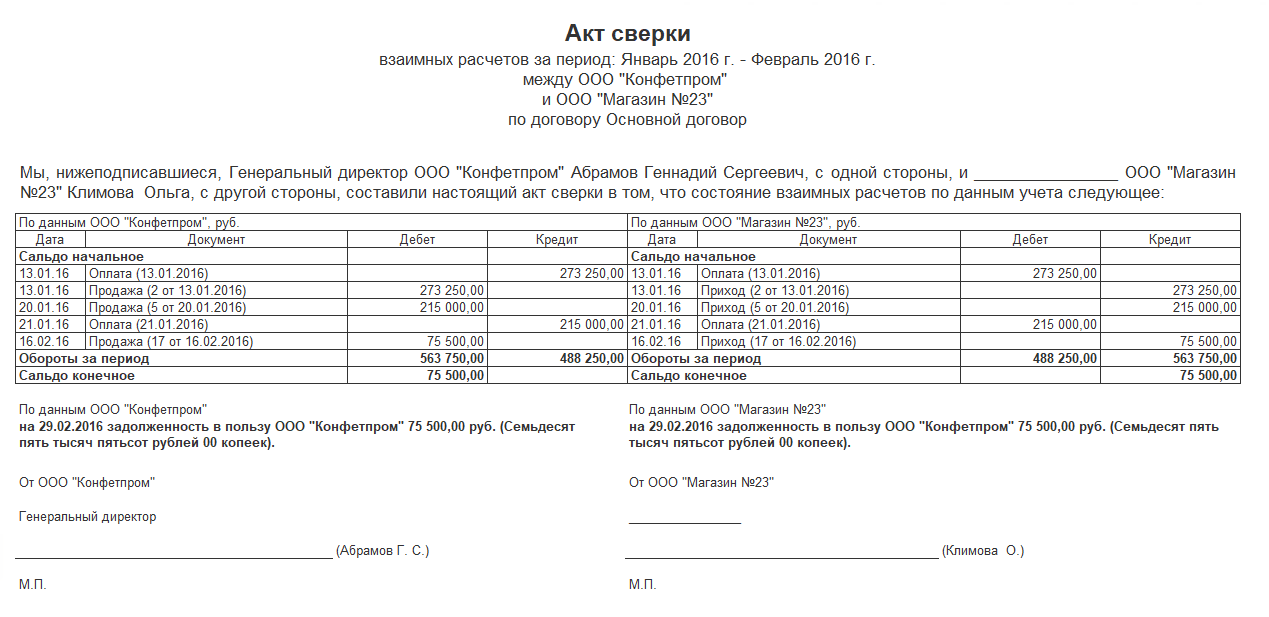

Традиционно в названии документа используется такая формулировка: «Акт сверки взаиморасчетов между (наименование нашей компании) и (наименование контрагента) за период с (дата 1) по ( дата 2)». Дата 1 и дата 2 – это крайние даты, входящие в период, за который составляется акт.

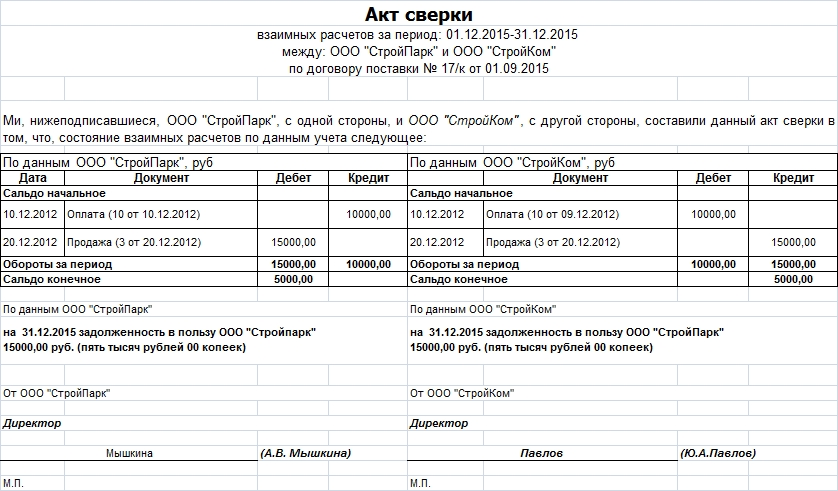

Табличная часть

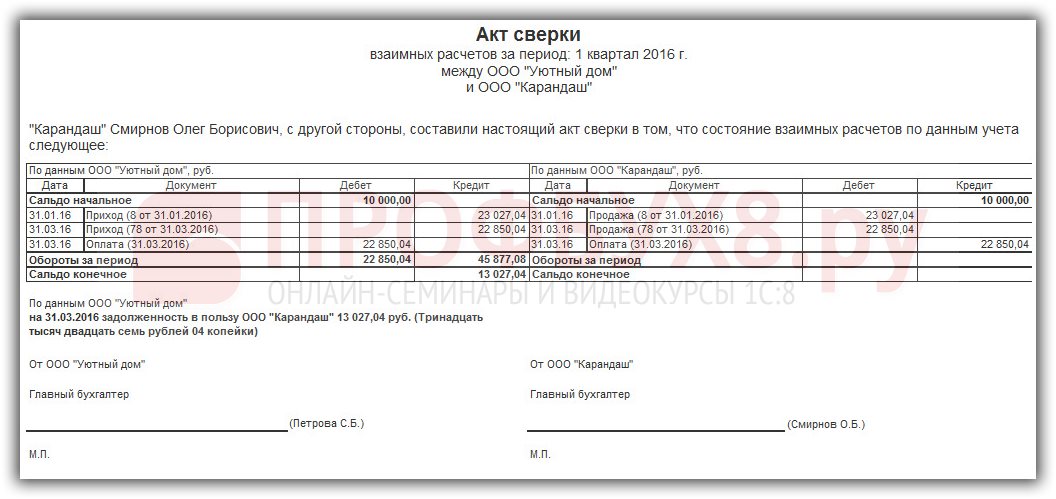

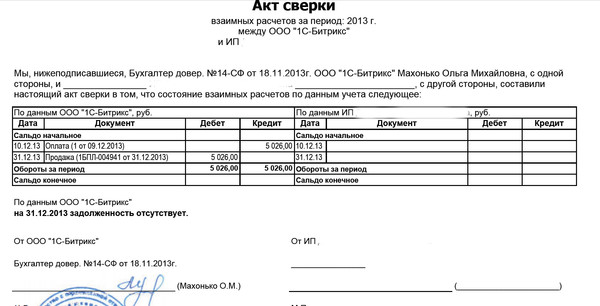

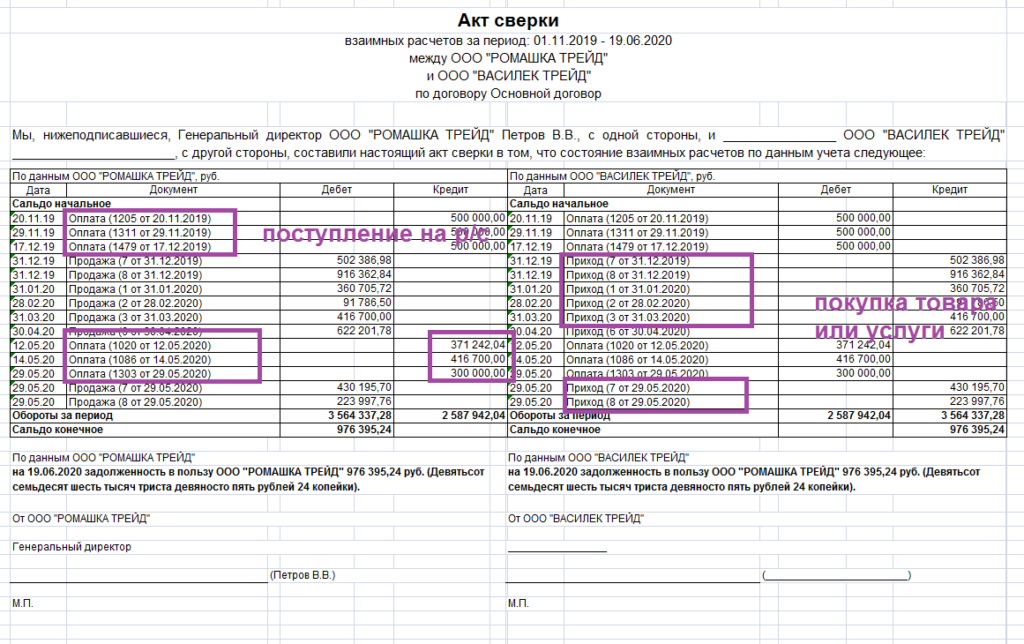

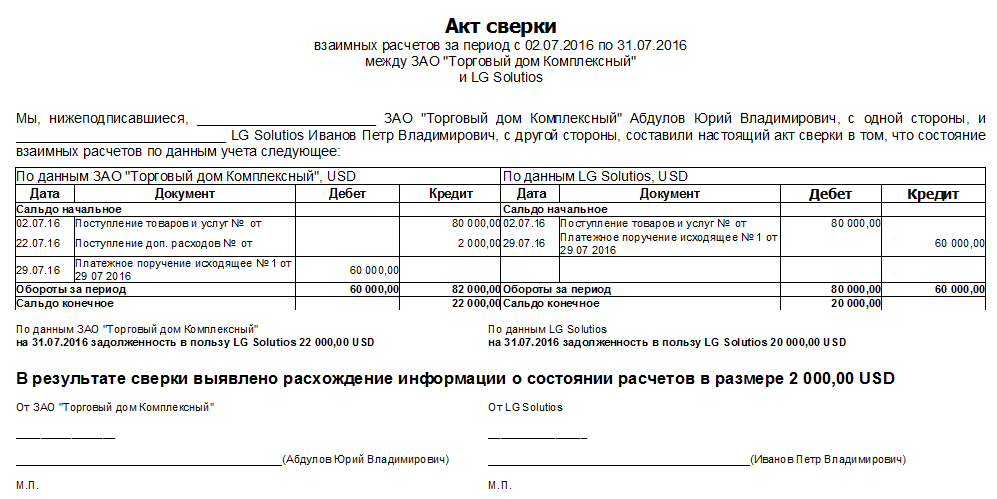

Вверху необходимо указать, что акт составлен по данным бухгалтерского учета нашей компании, а также единицу расчетов (рубли или иная валюта). Основная часть акта представляет собой таблицу, состоящую из четырех столбцов: номер операции, содержание операции, дебет (оплата), кредит (отгрузка).

Первой строкой должно быть начальное (входящее) сальдо – это сальдо взаиморасчетов на начало периода, за который составляется акт. Таблица заполняется построчными операциями. После перечисления всех операций отдельной строкой считается сумма по дебету и кредиту. Последняя строка таблицы – итоговый (исходящий) баланс.

Таблица заполняется построчными операциями. После перечисления всех операций отдельной строкой считается сумма по дебету и кредиту. Последняя строка таблицы – итоговый (исходящий) баланс.

Подписи сторон

После таблицы обычно пишут следующую фразу: «Согласно (название нашей компании) на (дата 2) задолженность (наименование контрагента) перед (название нашей компании) составляет (рассчитано баланс цифрами и словами в скобках). Далее следуют подписи ответственных лиц с расшифровкой Ф.И.О. Такие же подписи ставятся рядом с ответственными лицами контрагента.

Отчет сверки готов. Теперь его необходимо подписать и оставить каждой из сторон по 1 экземпляру. Подписанный акт сверки должен быть подшит в папку контрагента. В дальнейшем это защитит от возможной недобросовестности со стороны поставщика или покупателя.

примечание

Случаи расхождения в учете случаются достаточно часто. На это есть несколько причин. Это невнимательность при передаче или получении товара, это утеря накладных, это неучтенный или неправильно рассчитанный возврат.

Полезный совет

С каждым контрагентом необходимо регулярно проверять данные по взаиморасчетам. Даже если расчеты происходят сразу и по факту, акт сверки, подписанный обеими сторонами, защитит в дальнейшем от возможной недобросовестности поставщика или покупателя.

Как составить акт сверки взаиморасчетов с контрагентами? Проще всего сделать акт сверки из специализированной бухгалтерской программы, в которой вы ведете учет.

Инструкция по эксплуатации

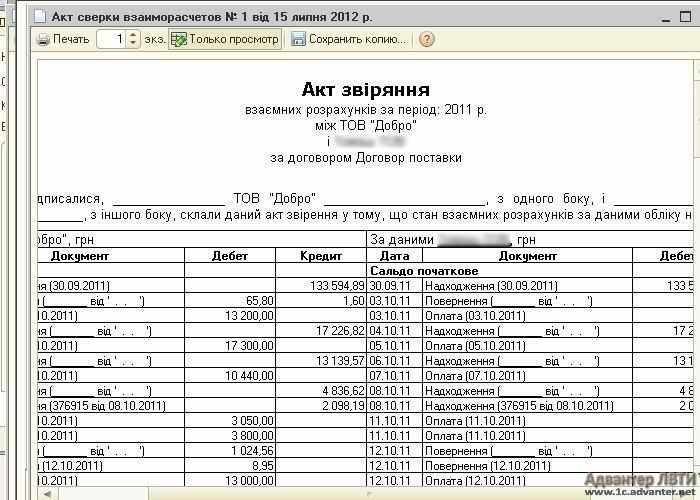

Итак, в программе 1С версии 7.7 нажмите Отчеты/специализированные/отчет сверки. Предварительно проверьте, все ли операции по этому контрагенту включены в программу, или была ли введена выписка из банка. Программа предложит вам ввести период, за который вы составляете акт, а также выбрать контрагента. Отчет сверки будет сформирован автоматически, после чего его можно будет распечатать или сохранить.

Если у вас нет бухгалтерской программы, и вы ведете учет вручную, то вам придется составить акт сверки вручную. Найдите в интернете форму сверки и образец ее заполнения. В «шапке» по центру напишите «Акт сверки взаиморасчетов», ниже укажите наименование вашей организации и контрагента, а также период, за который производится сверка.

Найдите в интернете форму сверки и образец ее заполнения. В «шапке» по центру напишите «Акт сверки взаиморасчетов», ниже укажите наименование вашей организации и контрагента, а также период, за который производится сверка.

Сделать табличную часть акта сверки с указанием номера и даты первичного документа продажи или платежного документа покупателем. Разделите табличную часть отчета о сверке на две части. Одна часть заполняется по поставщику, вторая – по покупателю. В своей части таблицы в графе «дебет» отразите суммы продаж, если вы поставщик, или платежи, если вы покупатель. В графе «кредит» проставьте сумму платежа, полученного от покупателя.

Ниже под табличной частью сделать запись о наличии задолженности по вашим данным, указать дату и сумму задолженности, если она есть. Просим поставить внизу подпись руководителя организации или уполномоченного лица.

Направить контрагенту акт сверки, в сопроводительном письме предложить сверку взаиморасчетов. Если вы получили от контрагента предложение о сверке, заполните табличную часть по своим данным и, подписав, верните ее контрагенту.

Источники:

- как составить акт сверки

Акт сверка — это документ, составленный для определения и подтверждения наличия или отсутствия задолженности одной из сторон на основании ранее заключенного договора. Его оформление не регламентируется законодательством РФ, так как не является первичным учетным документом. А еще акт сверка позволяет упростить решение спорных вопросов и защитить собственные интересы контрагентов от необоснованных претензий. Поэтому для составления такого документа следует учитывать требования общего права исходя из сложившейся судебной практики.

Инструкция по эксплуатации

В начале документа впишите по центру его наименование « Акт сверки » и сразу под ним укажите реквизиты сторон действующего договора (ФИО, Ф.И.О. и должности лиц, уполномоченных подписывать этот документ, действующих на основании Устава предприятия или по доверенности).

Укажите договор между организациями, по которому составлен настоящий акт сверка расчетов, так как все споры, возникающие при расчете итоговых сумм, могут рассматриваться только в рамках действующего договора.

В табличной части для каждой из сторон предусмотреть свое поле для заполнения данных по общим позициям. Здесь перечислить документы, на основании которых предоставляется информация для расчетов, с указанием их наименования, номера, даты и суммы платежа.

В итоге суммируйте данные каждой из сторон для определения наличия или отсутствия задолженности, которая будет определена через сверка расчеты.

В конце документа указать общую сумму задолженности, полученной по результатам взаиморасчетов между организациями, по данным каждой из сторон-контрагентов.

Оставить место для печатей сторон и подписей уполномоченных лиц (обязательно с указанием должности, ФИО и расшифровкой).

Финансовые отношения предприятий между собой постоянно фиксируются бухгалтерией.

Ведение бухгалтерского учета предусматривает, что время от времени фирмы проводят сверки между собой. В этой статье мы разберемся, что такое акт сверки в бухгалтерском учете.

Процедура расчетов

Порядок проверки состояния счетов между организациями строго не регламентирован. Этот порядок обычно утверждается внутренними документами.

Порядок и периодичность расчетов можно включить в должностную инструкцию бухгалтера, ведущего бухгалтерский учет данного сайта.

При возникновении разногласий в отражении информации на счетах любая из организаций может направить контрагенту акт сверки.

Встречающая сторона должна проверить правильность отражения информации на своих счетах. Вся отсутствующая или избыточная, ошибочно отраженная информация подлежит согласованию и исправлению.

Содержание отчета о сверке

Строго установленной формы акта сверки не существует. При этом имеется определенный набор сведений, необходимых для отражения в акте. В первую очередь сверка осуществляется по состоянию на определенную дату.

В документе фиксируются все операции, проведенные до этой даты, а кроме того, остаток задолженности на дату начала и такой же на дату окончания. Основной целью акта сверки является обеспечение того, чтобы итоговое сальдо в бухгалтерском учете по обоим предприятиям было одинаковым.

Основной целью акта сверки является обеспечение того, чтобы итоговое сальдо в бухгалтерском учете по обоим предприятиям было одинаковым.

Указываются данные об организациях, участвовавших в сверке. С каждой стороны документ подписывается уполномоченным лицом. Обычно это главный бухгалтер компании или бухгалтер, отвечающий за участок расчетов с контрагентами.

Наиболее значимая часть акта — отражение транзакций. Они указаны в таблице с четырьмя столбцами. Первые две заполняются одним участником акта, остальные – другим участником.

Последовательно в хронологическом порядке в документ вносятся все операции, отраженные в учете. Это выставленные/полученные счета, а также выплаченные/полученные средства на основании платежных поручений или банковских выписок.

Если между организациями заключено несколько различных договоров, то сверка расчетов проводится в разрезе каждого из них. Если нет особых требований, можно включить в акт все операции и вывести единый баланс.

В случае несовпадения баланса между фирмами бухгалтер должен выяснить, какой документ и по какой причине не был отражен или выявить излишне отраженную информацию. Недостающие документы запрашиваются у контрагента.

Обычно формирование акта сверки осуществляется автоматически через бухгалтерские программные продукты.

Форма акта не закреплена на законодательном уровне, поэтому каждое предприятие при соблюдении всех требований к оформлению первичных документов вправе разработать свой вариант акта. Документ, составленный одной из сторон договора в двух экземплярах и подписанный уполномоченным лицом, направляется контрагенту, который в случае согласия с правильностью взаиморасчетов подтверждает его подписью и направляет один экземпляр назад.

При наличии расхождений контрагент вправе подписать акт, указав неточности в учете, либо приложить к документу собственный реестр расчетов. Отказ от подписания акта означает, что должник не признает наличия обязательств перед контрагентом.

Акт сверки взаиморасчетов настоятельно рекомендуется оставлять в случаях, когда стороны сотрудничают на постоянной основе и планируют в дальнейшем пролонгировать действующие договоры и заключать к ним дополнительные договоры. Этот документ также необходим в ситуациях, когда стоимость товаров, работ или услуг высока, а продавец предоставляет отсрочку платежа.

Если стороны договора имеют взаимные обязательства друг перед другом, то, составив в их подтверждение акт сверки, они могут произвести их взаимозачет. Кроме того, наличие реестра взаимных обязательств под рукой позволит сэкономить время на поиск первичных документов при возникновении необходимости уточнения расчетов между контрагентами. Акты сверки, подписанные сторонами, также являются подтверждением остатков дебиторской и кредиторской задолженности на конец отчетного периода и начало периода, следующего за ним, при составлении бухгалтерской отчетности.

Несмотря на то, что акт сверки нельзя использовать в суде как доказательство совершения сделки и наличия по ней задолженности, его можно использовать для продления срока исковой давности и увеличения шансов на взыскание дебиторской задолженности. Имея на руках подписанный акт сверки, фактически означающий, что контрагент признал свою задолженность, кредитор продлевает срок, в течение которого он может предъявить иск к должнику о выплате денежных средств. В этом случае очень важно проверить, действительны ли полномочия лица, чья подпись стоит на документе.

Имея на руках подписанный акт сверки, фактически означающий, что контрагент признал свою задолженность, кредитор продлевает срок, в течение которого он может предъявить иск к должнику о выплате денежных средств. В этом случае очень важно проверить, действительны ли полномочия лица, чья подпись стоит на документе.

Акт сверки расчетов – документ, отражающий состояние взаиморасчетов, происходящих между сторонами за определенный период времени.

Инструкция по эксплуатации

Проставить даты (начало и конец расчетного периода) под названием документа « Акт сверка расчет». Например: с 30.05.2011 по 01.03.2012.

Заполнить в полном наименовании компании и указать ее организационно-правовую форму (ООО, ЗАО, ОАО или ИП)

Укажите адрес предприятия в следующем порядке: индекс, город, улица и номер дома. Ниже укажите номер телефона компании и ее ИНН.

Заполните информацию о компании, с которой вышеуказанная компания производила расчеты, операции. Также сначала введите название компании, затем укажите ее местонахождение (юридический или фактический адрес), номер телефона и ИНН.

Также сначала введите название компании, затем укажите ее местонахождение (юридический или фактический адрес), номер телефона и ИНН.

Отметьте сумму задолженности или укажите, что она отсутствует на текущую дату.

Заполните первую таблицу. Укажите в нем дату, когда была проведена операция, затем полностью распишите, какая именно операция была проведена. Например: «Реализация произведенной продукции с 23.06.2011». Далее, если таких операций было выполнено несколько, запишите их ниже в той же графе. В следующую колонку этой таблицы введите суммы, необходимые для оплаты каждой манипуляции. Затем подсчитайте общую стоимость операций. В том случае, если она была одна, то просто перепишите ее сумму.

Акт сверки взаиморасчетов образец заполнения в 1с. Сверка расчетов с контрагентами. Расчетные формы и примеры заполнения. К таким обязательным реквизитам относятся

Акт сверки, как это принято, составляют организации, между которыми налажено долгосрочное сотрудничество. Если одна компания отгрузила другой товар, выполнила для него работы или оказала какие-либо услуги, а вторая передала ей за эти денежные средства и, скорее всего, в округленных суммах, то почти наверняка у одной из сторон образовалась задолженность. Как подтвердить эту задолженность – подписать акт взаимной сверки с контрагентом. О том, как это сделать, мы поговорим в этой статье.

Если одна компания отгрузила другой товар, выполнила для него работы или оказала какие-либо услуги, а вторая передала ей за эти денежные средства и, скорее всего, в округленных суммах, то почти наверняка у одной из сторон образовалась задолженность. Как подтвердить эту задолженность – подписать акт взаимной сверки с контрагентом. О том, как это сделать, мы поговорим в этой статье.

Акт сверки расчетов – документ, отражающий состояние расчетов за определенный период времени между двумя контрагентами. Несмотря на то, что в законодательстве не прописана обязанность составлять акты сверки, делать это рекомендуется регулярно. Сверка расчетов с контрагентом убережет вас от ошибок в бухгалтерском и налоговом учете.

Акт сверки взаиморасчетов свидетельствует о признании задолженности контрагентом. При этом в день подписания акта срок исковой давности прерывается и начинает течь заново (Постановление Президиума ВАС РФ от 12.02.2013 N 13096/12).

Законодательство не обязывает контрагентов подтверждать свои полномочия для определения долга. Стороны проводят примирение по собственной инициативе. А результаты, полученные при сверке, оформляют специальным документом – актом.

Стороны проводят примирение по собственной инициативе. А результаты, полученные при сверке, оформляют специальным документом – актом.

Для чего акт сверки?

Своевременно и правильно оформленный акт сверки позволяет избежать неточностей в бухгалтерском и налоговом учете. Если задолженность, отраженная в акте сверки, совпадает с вашими учетными данными, то это означает, что хозяйственные операции с указанным контрагентом учтены правильно и никакие платежи или отгрузки не пропущены и не «удвоены».

Кроме того, акт сверки взаиморасчетов может быть представлен в суд как доказательство наличия задолженности контрагента.

Также акт сверки является важным документом при списании задолженности по истечении срока исковой давности (общий срок исковой давности составляет три года в соответствии со статьей 196 ГК РФ). Более того, согласно п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение исковой давности начинается с окончания срока исполнения. То есть течение срока исковой давности по требованию об оплате товара, работы или услуги начинается со дня, следующего за днем оплаты в соответствии с условиями договора. Однако этот срок прерывается и начинается заново, в частности, со дня совершения должником действий, свидетельствующих о признании им долга (ст. 203 ГК РФ). И подписание акта сверки расчетов как раз к этому и относится (см. п. 20 Постановления Пленума Верховного Суда Российской Федерации от 12 ноября 2001 г. N 15, Пленума Высшего Арбитражного Суда Российской Федерации от 15 ноября 2001 г. N 18). Таким образом, со дня подписания акта сверки расчетов срок исковой давности исчисляется заново.

То есть течение срока исковой давности по требованию об оплате товара, работы или услуги начинается со дня, следующего за днем оплаты в соответствии с условиями договора. Однако этот срок прерывается и начинается заново, в частности, со дня совершения должником действий, свидетельствующих о признании им долга (ст. 203 ГК РФ). И подписание акта сверки расчетов как раз к этому и относится (см. п. 20 Постановления Пленума Верховного Суда Российской Федерации от 12 ноября 2001 г. N 15, Пленума Высшего Арбитражного Суда Российской Федерации от 15 ноября 2001 г. N 18). Таким образом, со дня подписания акта сверки расчетов срок исковой давности исчисляется заново.

Также возможна ситуация, когда сторонам обязательно потребуется составить акт сверки взаиморасчетов. Речь идет о компенсации. Если между компаниями заключено не менее двух договоров и имеется взаимная задолженность, проще заключить соглашение о зачете долгов по этим договорам. А проверить сумму взаимной задолженности поможет акт сверки расчетов.

Согласно правилам бухгалтерского учета все организации перед составлением годовой бухгалтерской отчетности должны провести инвентаризацию имущества и обязательств. Среди имущества и пассивов есть такие виды, как расчеты, инвентаризация которых также проводится в обязательном порядке. А самый удобный и быстрый способ провести инвентаризацию своих расчетов с контрагентами – это оформление актов сверки.

Период согласования расчетов

Перед сверкой необходимо определить период, за который следует учитывать данные. Если сверка расчетов контрагентами уже проводилась ранее, то все просто: данные для новой сверки берутся за период со дня завершения предыдущей сверки. Соответственно долг на конец предыдущей сверки будет равен сумме долга на начало текущей сверки.

В случае, когда сверка между контрагентами проводится впервые, наиболее правильным является включение в нее данных за весь период сотрудничества. Но это не так просто: операций может быть много. Тогда примирение лучше проводить поэтапно. Стороны должны договориться, например, что сверка теперь будет проводиться за период с начала текущего или прошлого года до сегодняшней даты. При необходимости они могут провести сверку позже за предыдущие периоды, если результаты сверки не придут к единой сумме долга.

Тогда примирение лучше проводить поэтапно. Стороны должны договориться, например, что сверка теперь будет проводиться за период с начала текущего или прошлого года до сегодняшней даты. При необходимости они могут провести сверку позже за предыдущие периоды, если результаты сверки не придут к единой сумме долга.

Приказ о сверке

Акт сверки расчетов между контрагентами составляется по двум сторонам. Однако на практике бухгалтеры двух организаций вряд ли найдут время, чтобы сесть рядом и сверить учетные данные. Как правило, сверка осуществляется в таком порядке. Организация-инициатор сверки информирует другую компанию о необходимости сверки и составляет акт. Далее бухгалтер первой организации выводит сумму задолженности на основании своих полномочий — формирует акт сверки (практически все программные продукты содержат этот документ в своем функционале) и сообщает об этом (передает акт сверки) представителю второй организации . Если вторая компания согласна с суммой долга, то примирение можно считать завершенным. Бухгалтер первой организации составляет акт сверки в 2-х экземплярах, подписывает его со стороны своей организации и передает на подпись второй компании.

Бухгалтер первой организации составляет акт сверки в 2-х экземплярах, подписывает его со стороны своей организации и передает на подпись второй компании.

Если у второй организации есть возражения по сумме долга, рекомендуем действовать по следующему алгоритму.

1. Бухгалтер первой организации заполняет только свою часть акта и направляет документ бухгалтеру второй организации.

2. Бухгалтер второй компании составляет свою бухгалтерскую информацию, и таким образом выявляются расхождения.

3. Сторона, допустившая ошибку учета, корректирует свои учетные данные.

4. Бухгалтер первой организации формирует новый, уже скорректированный, акт сверки расчетов, включая в него данные обеих сторон договора. Акт составлен в двух экземплярах и не содержит расхождений.

5. Акт сверки подписывается руководителями обеих организаций и заверяется печатью.

Иногда акт сверки может быть подписан с расхождениями. Такие ситуации могут возникнуть, например, когда период, за который проверяются компании, уже «закрыт», то есть сформирована бухгалтерская (финансовая) отчетность.

Обратите внимание, сверять расчеты со всеми контрагентами не обязательно. Сделать выборку по количеству транзакций или по размеру сумм.

Если контрагент не желает проводить проверку, все равно отправьте ему составленный вами акт. И оговоримся, что если контрагент неделю будет молчать, вы будете считать, что он согласен с долгом. Вашему партнеру будет сложно проигнорировать такой поступок. А чтобы у вас больше не возникало таких проблем, изначально включите в договор условие об обязательности проверки. Также целесообразно предусмотреть в договоре подробный порядок проведения данной процедуры.

Что отражается в акте сверки

Отсутствует унифицированная форма акта сверки (Письмо Минфина России от 18.02.2005 N 07-05-04/2). Поэтому советуем разработать свою форму и утвердить ее как приложение к учетной политике.

Вот перечень реквизитов, которые должен содержать акт сверки расчетов:

1) наименование документа;

2) период, за который проводится сверка;

3) наименования сторон;

4) дата подписания акта;

5) реквизиты соглашения о примирении;

7) суммы сделок (фактов хозяйственной жизни) в денежном выражении;

8) начальное и конечное сальдо в денежном выражении;

9) подписи сторон и ФИО лиц, подписавших акт;

10) полиграфические партии.

Однако отметим, что отсутствие любого из этих реквизитов не влечет автоматически недействительность акта.

Далее должны быть данные, которые вы проверяете. То есть, с одной стороны, это показатели вашего учета. А с другой — информация о вашем контрагенте. Руководствуйтесь тем, что в учете контрагентов операции по одному и тому же договору отражаются зеркально. Так, если у вас указана дебиторская задолженность, то кредиторская задолженность будет у контрагента. В налоговом плане это будут доходы и расходы.

Кто подписывает акт сверки?

Акт сверки составляется в двух экземплярах — по одному для каждой из сторон. Он может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом организации (генеральным директором, директором, президентом и т.п.), либо представителем, действующим на основании доверенности, выданной таким органом.

Арбитражная практика. Акты сверки, представленные продавцом, признаются судами недопустимыми доказательствами, поскольку подписаны в одностороннем порядке и не подтверждены первичными учетными документами (Определение ВАС РФ от 30. 01.2013 № ВАС-48 /13).

01.2013 № ВАС-48 /13).

Суды не принимают в качестве доказательств акты примирения, подписанные неуполномоченными лицами.

Арбитражная практика. Акт сверки расчетов не принят судом в качестве доказательства прерывания срока исковой давности, поскольку подписан неуполномоченным лицом (Решение ВАС РФ от 09.01.2013 № ВАС- 17480/12).

Даже главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности.

Арбитражная практика. При отсутствии доверенности, подтверждающей полномочия главного бухгалтера, его подпись на акте сверки не является признанием долга ответчиком, а сам акт является основанием для прерывания течения срока исковой давности (определение Верховного Арбитражный суд РФ от 21.08.2013 № ВАС-11147/13).

Акт сверки взаиморасчетов — один из первичных учетных документов.

Суть такого документа заключается в фиксации состояния взаиморасчетов между двумя контрагентами на определенный момент.

Так, акт сверки может быть подписан между покупателем и поставщиком, плательщиком и Пенсионным фондом между двумя предприятиями одного холдинга и даже между двумя структурными подразделениями одного предприятия.

К основаниям для подписания акта сверки относятся:

- долгосрочное сотрудничество двух контрагентов;

- возможность отсрочки платежа за товар;

- , когда компания работает с широким ассортиментом товаров;

- при очень высокой стоимости товара;

- опись состояния расчетов с контрагентами;

- необходимо подтвердить дебиторскую или кредиторскую задолженность перед надзорными органами или высшим руководством и т. д.

Акт сверки взаиморасчетов может быть составлен за месяц, квартал, год и даже за весь период работы. Жестких требований, как к его оформлению, так и периодичности нет. Единственное, что необходимо соблюдать при составлении этого документа, это разделение данных по договорам.

Например, если одна и та же организация выступает для вас покупателем по одной продукции, а поставщиком по другой продукции, лучше сделать два акта сверки, отдельно по кредиторской задолженности (и соответствующий договор поставки), отдельно по дебиторской задолженности .

Регистрация акта сверки взаиморасчетов

Законодательством не установлены единые правила составления и оформления акта сверки, однако есть основные принципы, которые необходимо соблюдать. Как и любой первичный документ, акт сверки должен содержать следующие обязательные реквизиты:

- наименование документа, а также дата его составления;

- наименование организации составителя и наименование контрагента, с которым подписан акт; №

- указание на должностных лиц, уполномоченных подписывать акты сверки их фамилий и инициалов, а также подписи.

Сам акт сверки обычно оформляется в виде реестра документов, отсортированных по дате их составления. Иногда вместо документов указывают суть операции (продажа, покупка, оплата и т. д.).

Для того чтобы акт сверки был актуален, его лучше составлять с начала сотрудничества или с момента подписания последнего акта сверки. Помимо составителя, под этим документом обязательно должен подписаться директор предприятия.

Оригинал акта сверки, подписанный руководителями предприятий-контрагентов и заверенный их мокрыми печатями, имеет юридическую силу.

Подписание акта примирения и его юридическая сила

Помните, что контрагент (особенно ваш должник) может отказаться подписывать акт сверки взаиморасчетов, и вы не сможете юридически повлиять на его решение. Поэтому стоит прописать обязательную сверку взаиморасчетов и периодическое подписание соответствующих актов в договоре с указанием сроков и порядка такой сверки. Также стоит предусмотреть ответственность за отказ или уклонение от примирения.

При разрешении споров судьи неоднократно высказывали мнение о том, что акт сверки не является безоговорочным доказательством наличия задолженности, но может быть хорошим подкреплением имеющихся первичных документов, подтверждающих ее наличие.

Также подписанный акт сверки позволяет «отсрочить» срок исковой давности. Новый срок исковой давности отсчитывается с даты подписания акта, независимо от даты самой оспариваемой сделки.

Инструкция по эксплуатации

Перед составлением акта сверки проверить правильность оформления, заполнения первичных и налоговых документов (накладных, счетов-фактур, приходных ордеров).

После этого проверить правильность отражения операций в бухгалтерском учете. Помните, что если вы ошибетесь в проводке, операция может не попасть в акт сверки (если вы пользуетесь программой).

В табличной части для каждой из сторон предусмотреть свое поле для заполнения данных по общим позициям. Здесь перечислить документы, на основании которых предоставляется информация для расчетов, с указанием их наименования, номера, даты и суммы платежа.

В конце суммировать данные каждой из сторон для определения наличия или отсутствия задолженности, которая будет определена после сверки взаиморасчетов.

В конце документа указать общую сумму задолженности, отображаемую по итогам между организациями, по данным каждой из сторон-контрагентов.

Оставить место для печатей сторон и подписей уполномоченных лиц (обязательно с указанием должности, ФИО и расшифровкой).

Видео по теме

примечание

Вот образец формы для составления акта сверки расчетов между контрагентами в рамках гражданско-правовых обязательств. Форма сверки по сборам, налогам, штрафам и пеням регламентирована приказом ФНС России от 20.08.07 № ММ-3-25/494.

Полезный совет

Помните, что все суммы, указанные в акте сверки, должны быть подтверждены имеющимися первичными учетными документами. Подписи уполномоченных лиц должны быть разборчивы, а печати должны иметь четкий оттиск, в противном случае такой акт сверки не может быть принят к рассмотрению в арбитражном суде.

Источники:

- акт сверки

Не так давно появилась новая версия «1С:Предприятия», предоставляющая пользователям возможность формирования актов сверки расчетов с использованием данных бухгалтерского учета. Исходя из того, что форма данного акта официально еще не утверждена, акт сверки в 1С 7.7 требует учета того порядка, который сформировался в учетной практике последних лет.

Инструкция по эксплуатации

Отчет можно вызвать из меню «Отчеты» — «Специализированные» — «Акт сверки расчетов». Затем воспользуйтесь вкладкой «Параметры согласования». Здесь необходимо задать основные параметры сверки взаиморасчетов: — контрагент, с которым осуществляется сверка; — период примирения; — счета, по которым осуществляется сверка — в этом

Организация должна обеспечить полноту и достоверность данных, отражаемых в ее бухгалтерском учете и бухгалтерской отчетности. С этой целью также проводится инвентаризация расчетов. Он направлен на проверку достоверности сумм, которые отражаются на счетах бухгалтерского учета. Инвентаризация расчетов производится на основании сверок, составленных и согласованных с контрагентами. Напомним, что необходимо провести инвентаризацию расчетов, как минимум, перед составлением годовой бухгалтерской отчетности (п. 27 Положения, утвержденного приказом Минфина от 29 июля, 1998 № 34н). Периодичность составления актов сверки в иных случаях контрагенты определяют самостоятельно.

Как составить акт сверки взаиморасчетов с контрагентами, мы расскажем в нашей консультации.

Как составить акт сверки?

Единой обязательной формы акта сверки (формы) не существует. Поэтому организация может разработать эту форму самостоятельно.

В контексте автоматизации бухгалтерского учета функция создания актов сверки обычно обеспечивается бухгалтерской программой. Необходимо только выбрать из справочника контрагента, по которому необходимо сформировать акт сверки, указать дату составления акта сверки, а также период, за который расчеты с контрагентом будут показаны в акт сверки. Возможна и разная степень детализации актов сверки: по контрагенту в целом или, скажем, в разрезе конкретного договора.

Конечно акт сверки можно сделать и вручную. Но этот процесс, естественно, будет более трудоемким.

Для акта сверки образец формы обычно представляет собой таблицу, разделенную на 2 части – для отражения данных об операциях каждого из контрагентов. В нем указывается наименование сделки, документы-основы, суммы по дебету и кредиту. А какой первоначальный баланс в акте сверки? В начале и конце таблицы в отчете о сверке обычно приводится информация об остатках на начало и конец периода сверки, то есть о непогашенном остатке. Дебетовое сальдо в разделе, заполняемом по данным организации А, показывает, сколько ей должна организация Б, сведения об операциях которой отражены в противоположной части таблицы. Соответственно, например, окончательное кредитовое сальдо означает, какую сумму предприятие А остается должно предприятию В на конец периода сверки. И что означает долг в пользу примирения? Он показывает сумму и контрагента, перед которым имеется задолженность на конец периода, отраженного в отчете о сверке.

В нем указывается наименование сделки, документы-основы, суммы по дебету и кредиту. А какой первоначальный баланс в акте сверки? В начале и конце таблицы в отчете о сверке обычно приводится информация об остатках на начало и конец периода сверки, то есть о непогашенном остатке. Дебетовое сальдо в разделе, заполняемом по данным организации А, показывает, сколько ей должна организация Б, сведения об операциях которой отражены в противоположной части таблицы. Соответственно, например, окончательное кредитовое сальдо означает, какую сумму предприятие А остается должно предприятию В на конец периода сверки. И что означает долг в пользу примирения? Он показывает сумму и контрагента, перед которым имеется задолженность на конец периода, отраженного в отчете о сверке.

Организация, инициировавшая составление акта сверки, передает его своему контрагенту и предлагает заполнить таблицу информацией о состоянии расчетов на основании своих данных. Иногда, когда компании уверены, что расхождений не будет, акт сверки передается с уже заполненными обеими частями таблицы сверки (т. е. для обоих контрагентов). Вторая сторона может только подписать его. При выявлении расхождений контрагент не подписывает такой акт, а может передать собственный экземпляр акта сверки или направить протокол разногласий, который также составляется в произвольной форме.

е. для обоих контрагентов). Вторая сторона может только подписать его. При выявлении расхождений контрагент не подписывает такой акт, а может передать собственный экземпляр акта сверки или направить протокол разногласий, который также составляется в произвольной форме.

При составлении актов сверки важно следить за их подписанием уполномоченными лицами. Это руководитель организации или лицо, действующее от имени организации по доверенности. Ведь в противном случае будет сложно доказать, что контрагент действительно признал свой долг на основании такого акта сверки.

Для акта сверки взаиморасчетов образец заполнения 2018 года будет приведен ниже.

Для акта сверки взаиморасчетов бланк можно скачать бесплатно по ссылке ниже.

Акт примирения и срок исковой давности

Напомним, что подписание сторонами акта примирения прерывает течение срока исковой давности, который в общем случае составляет 3 года. Ведь составление акта с должником означает, что он признал свой долг (ст. 203 ГК РФ). Следовательно, срок исковой давности после составления акта примирения начинает течь заново. Именно поэтому, если организация уверена, что деньги должник не вернет, подписание с ним акта сверки лишь отсрочит момент, когда кредитор сможет списать долг в убыток и учесть его при налогообложении прибыли. Подробнее о списании просроченной задолженности мы говорили.

203 ГК РФ). Следовательно, срок исковой давности после составления акта примирения начинает течь заново. Именно поэтому, если организация уверена, что деньги должник не вернет, подписание с ним акта сверки лишь отсрочит момент, когда кредитор сможет списать долг в убыток и учесть его при налогообложении прибыли. Подробнее о списании просроченной задолженности мы говорили.

Государственным органам — все эти операции связаны с деньгами.

Во избежание ошибок и расхождений в суммах, выплаченных одной стороной и полученных другой, составляются акты сверки. бездокументарного учета и не обязывающего характера. Он формируется по требованию одного из участников операции и декларирует все суммы, платежи и поступления, которые происходят между организациями в определенный период времени.

Базовый акт сверки с поставщиками и покупателями

Акт сверки с поставщиками и покупателями – декларативный документ, в котором отражаются все расчеты, произведенные между контрагентами за определенный период времени: месяц, квартал, год или весь период сотрудничества. Закон Российской Федерации не обязывает составлять такой документ. Однако в деловой практике акты примирения довольно распространены и носят молчаливый характер.

Закон Российской Федерации не обязывает составлять такой документ. Однако в деловой практике акты примирения довольно распространены и носят молчаливый характер.

- Периодические или постоянные сверки и фиксация их результатов на бумаге помогают деловым партнерам избегать ошибок в расчетах и платежах, выявлять и своевременно погашать задолженность, устранять другие финансовые несоответствия.

- Более того, если одна из сторон задолжала другой и не признает ситуацию, акт сверки может служить одним из косвенных доказательств при подаче иска о наличии задолженности, а также может стать одним из факторов опровержения.

При составлении бумаги она должна быть заверена подписями руководителей и главных бухгалтеров обеих организаций, а также мокрыми печатями. Он формируется в двух экземплярах.

Когда преступник обычно отказывается. Если в ходе судебного расследования контрагент все же заверит протокол, тем самым допустив недоплату, срок иска обнуляется и начинается заново.

Как уже указывалось, оформление такого документа законодательством не предусмотрено, но такие акты упоминаются в Письме Минфина от 18.02.2005 № 07-05-04/2 и в Федеральном законе от 402. Документ относится к разряду вторичных, так как непосредственно не влияет на финансовое состояние ни одного из партнеров.

Как составить акт сверки, если поставщик и покупатель в одном лице? Об этом расскажет видео ниже:

Конструктивные особенности

Правила и требования

Четких требований к форме протокола нет. Каждая организация может установить форму документа самостоятельно, утверждая ее самостоятельно. Но есть несколько аспектов, знание которых поможет более эффективно использовать примирение. Если документ подписан только главным бухгалтером, а подпись руководителя не поставлена, бумага носит только технический характер, характер справочной информации.

Для того, чтобы протокол имел юридическую силу, он должен быть заверен 4-мя подписями (по две от каждого партнера) и официальными печатями организаций, а также содержать некоторые аспекты. В акте должны быть указаны сведения о:

В акте должны быть указаны сведения о:

- Название документа;

- Период, который охватывает сверка;

- Дата проведения;

- Операции, которые проверяют;

- Индикаторы всех расчетов;

- Показания для первичной документации;

- Лица, ответственные за составление и точность.

Наличие таких предметов носит рекомендательный характер, но они не окажутся лишними при использовании бумаг в суде или других органах. Как правило, акт оформляется в виде таблицы, в которую вносятся такие данные, как приход и приход, номера и даты первичных документов, подтверждающих оплату, отправку и доставку товара. В конце документа выдается, а также общая сумма дебета и кредита за проверяемый период. Остаток представляет собой сумму разницы между доходами и расходами.

Образец акта сверки с поставщиком рассмотрен в этом видео:

Расхождения и проверка

Если после проверки другой стороной обнаружены несоответствия — они также записываются после всех данных. При проведении сверок между покупателями и продавцами часто пользуются рекомендациями, установленными Методическими указаниями по инвентаризации имущества и финансовых обязательств. Основной задачей при формировании документа является проверка и подтверждение правильности всех сумм, внесенных в таблицу акта.

При проведении сверок между покупателями и продавцами часто пользуются рекомендациями, установленными Методическими указаниями по инвентаризации имущества и финансовых обязательств. Основной задачей при формировании документа является проверка и подтверждение правильности всех сумм, внесенных в таблицу акта.

Обязательные проверки «Расчеты с поставщиками и подрядчиками» на соответствие взаимозачетным счетам. Записываются следующие элементы:

- Исполнение обязательств за оплаченные товары в пути;

- Выполнение обязательств по поставкам;

- Верность и подкрепление дебета и кредита первичными документами.

Составление соответствующего акта может потребоваться как стороне покупателя, так и стороне поставщика.

- Формирование и проверка актов, как правило, осуществляется в специальных учетных программах. Если компилятор это использует, то по введенной форме автоматически, на основании данных документов уже находящихся в памяти приложения.

Об авторе