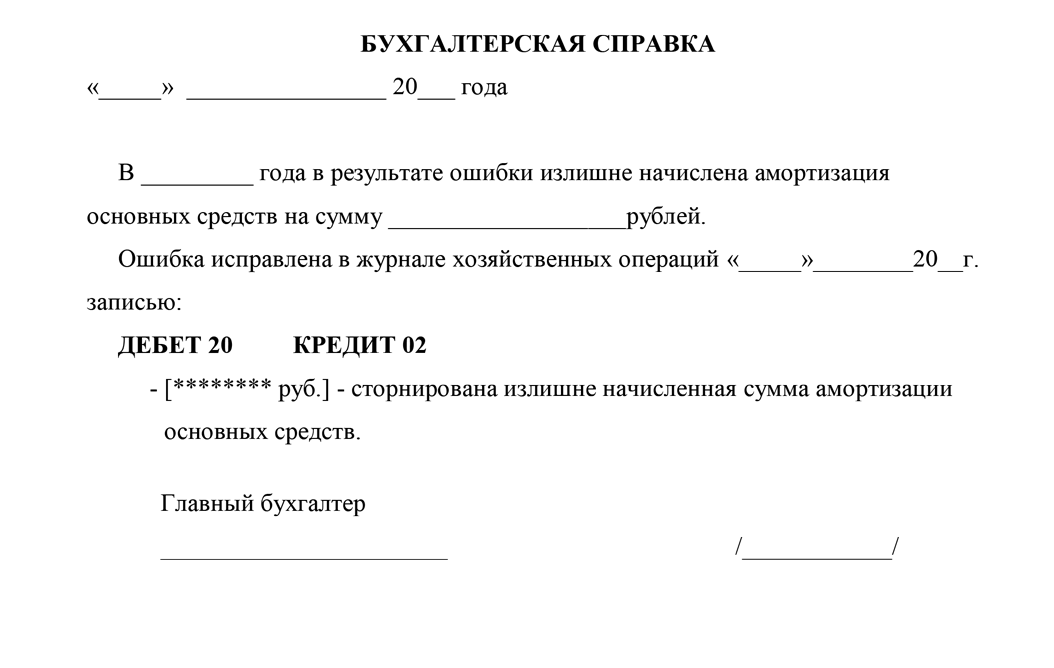

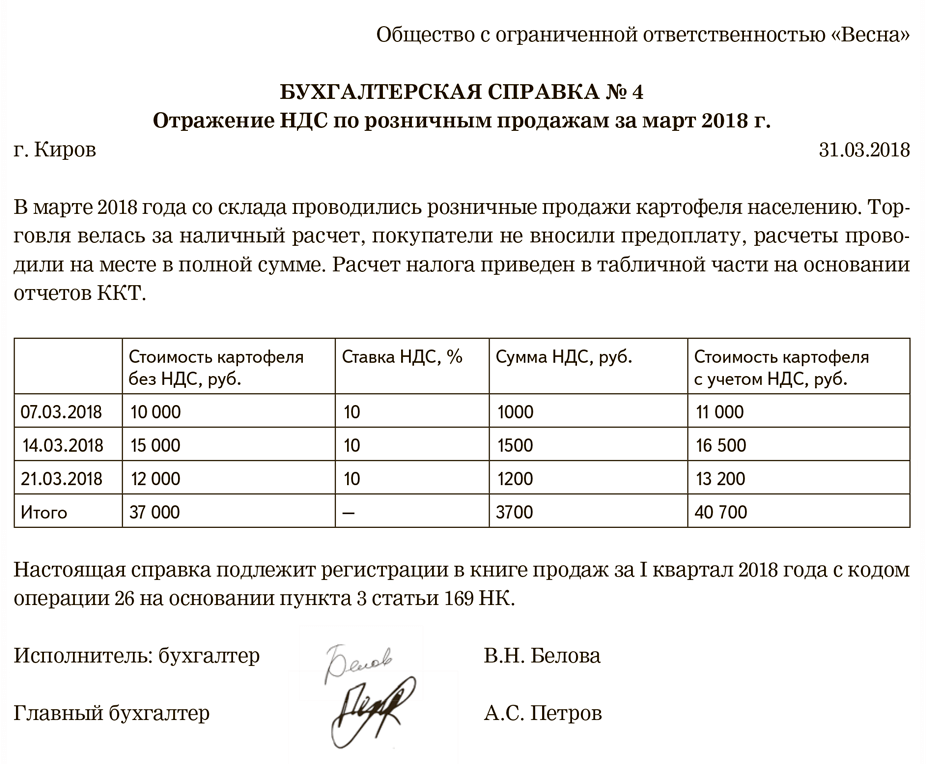

Пример бухгалтерской справки по исправлению ошибки: Бухгалтерская справка об исправлении ошибки — образец

Бухгалтерская справка об исправлении ошибки — образец

Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку ситуации, требующие исправления, возникают в учете часто. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Если вы выявили ошибку при расчете налога на прибыль, например, не учли какие-то расходы и переплатили налог, то для ее исправления также необходимо оформить бухгалтерскую справку. Получите пробный бесплатный доступ к «КонсультантПлюс». и переходите к образцу оформления документа.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2022)».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте, вы можете скачать его по ссылке ниже:

Скачать образец справки

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Итоги

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.

Источники:

- Налоговый кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

- Указатель

И поиск - Новые формы (Учет|Налоги|КНД

ОКУД|КФД|КБК|СФР|Кадры) - Нотариусы

Москвы - Статьи

- Регионы

Города - ГОСТы

И СНиПы - О проекте

- Друзья и партнеры

- Наш поиск

- Яндекс поиск

- Гугл поиск

- Гороскоп

- Игра для умников

Хорошие продукты и сервисы

Наш Поиск (введите запрос без опечаток)

Бизнес гороскоп на текущую неделю c 06. 02.2023 по 12.02.2023

02.2023 по 12.02.2023

Открыть гороскоп на неделю

Открыть шифр замка из трёх цифр с ограничениями

Открыть игру, играйте в нерабочее время :)

Бухгалтерская справка расчета пособия — основная группа документов в которую входит документ, другие группы в которые входит документ, похожие документы

Справки, Расчеты, Пособия и пенсии — разделы в которые входит документ, все разделы документов

Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

Скачать в MS Word docx

Редактировать документ

Подписывайтесь на наш Youtube канал!

Подписывайтесь на наш Telegram канал!

Гороскоп (бизнес/феншуй) Бланки новых документов, актуальных с 2023 года и производственный календарь 2023 Новые категории на нашем портале Трудовой кодекс ( ТК ) бланки документов

Читайте статьиКрипта #прожиточныйминимум#пособие#социальноевидео#жалобанаштрафнакарантине

Категории документа6 документовБухгалтерская справка расчета пособия6 документовБухгалтерская справка связанная с расчетом пособия по нетрудоспособности50 документовБухгалтерская справка331 документовНетрудоспособные535 документовБухгалтер5704 документовОбразец заполнения

Рекомендуем документы

Бухгалтерская справка о расчете нормируемых рекламных расходов (образец заполнения). вариант 2Бухгалтерская справка о расчете нормируемых рекламных расходов образец заполнения 2Бухгалтерская справка о списании кредиторской задолженности с истекшим сроком исковой давности (образец заполнения)Бухгалтерская справка о стоимости товара, приобретенного по ценам, выраженным в иностранной валютеБухгалтерская справка об исправлении ошибки допущенной при расчете пособия по временной нетрудоспособности 2Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения). вариант 2Бухгалтерская справка об обнаружении и исправлении ошибки допущенной при расчете налога на прибыльБухгалтерская справка об обнаружении и исправлении ошибки, допущенной при расчете налога на прибыль (образец заполнения)Бухгалтерская справка об обнаружении и исправлении ошибки, допущенной при расчете налога на прибыль (образец заполнения).

вариант 2Бухгалтерская справка о расчете нормируемых рекламных расходов образец заполнения 2Бухгалтерская справка о списании кредиторской задолженности с истекшим сроком исковой давности (образец заполнения)Бухгалтерская справка о стоимости товара, приобретенного по ценам, выраженным в иностранной валютеБухгалтерская справка об исправлении ошибки допущенной при расчете пособия по временной нетрудоспособности 2Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения). вариант 2Бухгалтерская справка об обнаружении и исправлении ошибки допущенной при расчете налога на прибыльБухгалтерская справка об обнаружении и исправлении ошибки, допущенной при расчете налога на прибыль (образец заполнения)Бухгалтерская справка об обнаружении и исправлении ошибки, допущенной при расчете налога на прибыль (образец заполнения).

Акты Банкротство физлиц Библиотека Ведомости Врачи и пациенты ГИБДД, жалобы ГОСТы и СНиПы Доверенности Договоры Договоры аренды Договоры залога Договоры купли-продажи Договоры по алфавиту Жалобы ЖКХ Журналы

Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указатель

Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указательАлфавитный указатель

Б — группы документов на букву ‘Б’С — группы документов на букву ‘С’И — группы документов на букву ‘И’О — группы документов на букву ‘О’Ячейка бибилиотеки документов

0266 — ячейка

<перейти в начало документа>

<скачать бесплатно документ 2023>

Изменения в учете и исправления ошибок

Финансовые рынки зависят от высокого качества финансовой отчетности. Основой высококачественной публичной финансовой отчетности является надежная, сопоставимая финансовая отчетность, не содержащая существенных искажений. Учетные изменения и ошибки в ранее поданных финансовых отчетах могут повлиять на сопоставимость финансовых отчетов.

Основой высококачественной публичной финансовой отчетности является надежная, сопоставимая финансовая отчетность, не содержащая существенных искажений. Учетные изменения и ошибки в ранее поданных финансовых отчетах могут повлиять на сопоставимость финансовых отчетов.

В этой публикации мы предоставляем обзор типов изменений в бухгалтерском учете, которые влияют на финансовую отчетность, а также вопросы раскрытия информации и отчетности для исправления ошибок. Хотя приведенные здесь рекомендации не заменяют собой профессиональное суждение или профессиональные консультации по бухгалтерскому учету, мы надеемся, что вы сочтете их полезной отправной точкой при оценке последствий бухгалтерских изменений и ошибок в ранее выпущенных финансовых отчетах для финансовой отчетности.

Изменения в бухгалтерском учете

Кодификация стандартов бухгалтерского учета (ASC), Тема 250, Изменения в бухгалтерском учете и исправление ошибок , рассматриваются определенные обстоятельства, которые требуют специального учета или раскрытия информации, в том числе:

Изменение принципа бухгалтерского учета;

Изменение бухгалтерских оценок;

Изменение подотчетной организации; и

Исправление ошибки в ранее опубликованных финансовых отчетах.

«Учетные изменения» относятся к первым трем вышеуказанным категориям. Чтобы понять обязательства по учету и раскрытию информации для каждой из этих категорий, полезно начать с общего понимания их значения:

Изменение принципа учета

Изменение принципа бухгалтерского учета определяется как:

Изменение принципа бухгалтерского учета применяется к двум типам изменений:

Недавно выпущенные ASU включают конкретные инструкции по переходу и раскрытию информации на период принятия. Добровольные изменения в принципах бухгалтерского учета должны применяться задним числом к началу самого раннего периода, представленного в финансовой отчетности (т. Сделай так. Если ретроспективное применение нецелесообразно, изменение должно быть принято в начале финансового года. Вопрос о целесообразности применения нового принципа на ретроспективной основе требует значительного уровня суждения. [1]

BDO Insight:

ASC 250 предполагает, что предприятие будет последовательно применять принципы бухгалтерского учета, если только не будут выпущены новые ЕОД. Анализ предпочтительности, необходимый для обоснования перехода от одного общепринятого принципа бухгалтерского учета к другому общепринятому принципу, также требует значительного уровня суждений и координации с независимым бухгалтером организации. Регистрант SEC должен подать письмо о предпочтительности от своего независимого бухгалтера, подтверждающее его вывод о предпочтительности такого изменения. Дополнительные указания и информацию относительно оценки предпочтительности можно найти в ASC 250-10-S9.9-4 (кодифицировано из Бюллетеня бухгалтерского учета персонала 6.G(2)(b)1).

Анализ предпочтительности, необходимый для обоснования перехода от одного общепринятого принципа бухгалтерского учета к другому общепринятому принципу, также требует значительного уровня суждений и координации с независимым бухгалтером организации. Регистрант SEC должен подать письмо о предпочтительности от своего независимого бухгалтера, подтверждающее его вывод о предпочтительности такого изменения. Дополнительные указания и информацию относительно оценки предпочтительности можно найти в ASC 250-10-S9.9-4 (кодифицировано из Бюллетеня бухгалтерского учета персонала 6.G(2)(b)1).

Важно отличать подход от изменения принципа бухгалтерского учета, как определено выше, от изменения, происходящего в результате перехода от неприемлемого принципа бухгалтерского учета к общепринятому. Этот тип изменений является исправлением ошибок – см. раздел 3 для дальнейшего обсуждения.

Раскрытие информации

Предприятие должно раскрыть характер и причину изменения принципа бухгалтерского учета, включая обсуждение того, почему новый принцип предпочтительнее. Метод применения изменения, влияние изменения на затронутые статьи финансовой отчетности (включая доход от продолжающейся деятельности и прибыль на акцию), а также кумулятивный эффект на нераспределенную прибыль на начало периода (если применимо) должны быть раскрыты. Требуется дополнительное раскрытие информации о любых косвенных последствиях изменения принципа бухгалтерского учета. Финансовые отчеты за последующие периоды не обязаны повторять эти раскрытия. Если изменение принципа бухгалтерского учета не оказывает существенного влияния в период изменения, но ожидается, что оно будет иметь место в будущих периодах, любая финансовая отчетность, включающая период изменения, должна раскрывать характер и причины изменения принципа бухгалтерского учета.

Метод применения изменения, влияние изменения на затронутые статьи финансовой отчетности (включая доход от продолжающейся деятельности и прибыль на акцию), а также кумулятивный эффект на нераспределенную прибыль на начало периода (если применимо) должны быть раскрыты. Требуется дополнительное раскрытие информации о любых косвенных последствиях изменения принципа бухгалтерского учета. Финансовые отчеты за последующие периоды не обязаны повторять эти раскрытия. Если изменение принципа бухгалтерского учета не оказывает существенного влияния в период изменения, но ожидается, что оно будет иметь место в будущих периодах, любая финансовая отчетность, включающая период изменения, должна раскрывать характер и причины изменения принципа бухгалтерского учета.

Изменение бухгалтерской оценки

Изменение бухгалтерской оценки:

Изменение бухгалтерской оценки является необходимым следствием периодической оценки руководством информации, используемой при подготовке финансовой отчетности. Изменения в бухгалтерских оценках являются результатом появления новой информации. Типичными примерами таких изменений являются, среди прочего, изменения сроков полезного использования основных средств и оценок безнадежной дебиторской задолженности, устаревших товарно-материальных запасов и гарантийных обязательств. Иногда на изменение оценки влияет изменение принципа учета (например, изменение метода амортизации оборудования). Изменение такого рода может быть сделано только в том случае, если изменение принципа бухгалтерского учета также является предпочтительным.

Изменения в бухгалтерских оценках являются результатом появления новой информации. Типичными примерами таких изменений являются, среди прочего, изменения сроков полезного использования основных средств и оценок безнадежной дебиторской задолженности, устаревших товарно-материальных запасов и гарантийных обязательств. Иногда на изменение оценки влияет изменение принципа учета (например, изменение метода амортизации оборудования). Изменение такого рода может быть сделано только в том случае, если изменение принципа бухгалтерского учета также является предпочтительным.

BDO Insight:

Критический элемент анализа того, следует ли учитывать изменение как изменение оценки, касается характера и времени получения информации, которая вызывает изменение. Компании должны тщательно оценить, является ли такая информация действительно «новой» информацией, выявленной в отчетном периоде, или она исправляет неправильные предположения или оценки в предыдущие периоды (которые будут оцениваться в соответствии с руководством по исправлению ошибок в Разделе 3). Например, изменение, внесенное в резерв на безнадежную дебиторскую задолженность для включения данных, которые были случайно упущены из первоначальной оценки, или для исправления математической ошибки или формулы представляет собой исправление ошибки. И наоборот, изменение, внесенное в ту же поправку для включения обновленных экономических данных (например, показателей безработицы) и влияния, которое оно может оказать на совокупность клиентов, будет представлять собой изменение оценки.

Например, изменение, внесенное в резерв на безнадежную дебиторскую задолженность для включения данных, которые были случайно упущены из первоначальной оценки, или для исправления математической ошибки или формулы представляет собой исправление ошибки. И наоборот, изменение, внесенное в ту же поправку для включения обновленных экономических данных (например, показателей безработицы) и влияния, которое оно может оказать на совокупность клиентов, будет представлять собой изменение оценки.

Раскрытие информации

Предприятие обязано раскрывать влияние изменения бухгалтерских оценок на свой доход от продолжающейся деятельности, чистую прибыль (в том числе суммы на акцию) за текущий период. Если изменение оценки производится в ходе обычного учета таких статей, как безнадежная задолженность или моральное устаревание запасов, раскрытие информации не требуется, за исключением случаев, когда эффект является существенным. Если изменение в оценке не оказывает существенного влияния в периоде изменения, но ожидается, что оно будет иметь место в будущих периодах, любая финансовая отчетность, включающая период изменения, должна раскрывать описание изменения в оценке.

Изменение отчитывающейся организации

Изменением отчитывающейся организации является:

Изменением отчитывающейся организации обычно ограничиваются следующие типы изменений:

Представление консолидированной или комбинированной финансовой отчетности вместо финансовой отчетности отдельных организаций;

Изменение конкретных дочерних компаний, входящих в группу компаний, по которым представляется консолидированная финансовая отчетность; и

Изменение субъектов, включенных в комбинированную финансовую отчетность.

Изменения в отчитывающейся организации в основном происходят в результате значительных мероприятий и операций по реструктуризации. Ни объединение бизнеса, учитываемое методом приобретения, ни консолидация предприятия с переменной долей участия (VIE) не считаются изменениями в отчитывающемся предприятии.

Раскрытие информации

Для финансовой отчетности за периоды, в которых произошли изменения в отчитывающейся организации, организация должна раскрывать характер и причины таких изменений. Кроме того, влияние изменения на доход от продолжающейся деятельности, чистую прибыль (или другие соответствующие статьи изменений применимых чистых активов или показателей эффективности), прочий совокупный доход и любые соответствующие суммы в расчете на акцию должны раскрываться за все периоды. представлены. Если изменение в отчитывающейся организации не оказывает существенного влияния в период изменения, но ожидается, что оно будет иметь место в будущих периодах, любая финансовая отчетность, включающая период изменения, должна раскрывать характер и причины изменения в отчитывающейся организации.

Кроме того, влияние изменения на доход от продолжающейся деятельности, чистую прибыль (или другие соответствующие статьи изменений применимых чистых активов или показателей эффективности), прочий совокупный доход и любые соответствующие суммы в расчете на акцию должны раскрываться за все периоды. представлены. Если изменение в отчитывающейся организации не оказывает существенного влияния в период изменения, но ожидается, что оно будет иметь место в будущих периодах, любая финансовая отчетность, включающая период изменения, должна раскрывать характер и причины изменения в отчитывающейся организации.

Исправление ошибок

Шаг 1. Определение ошибки

Изменения в бухгалтерском учете следует отличать от исправления ошибок. Ошибка в ранее выпущенной финансовой отчетности:

«Ошибка в распознавании, оценке, представлении или раскрытии информации в финансовой отчетности, возникшая в результате математических ошибок, ошибок в применении общепринятых принципов бухгалтерского учета (GAAP), недосмотра или неправильного использования фактов, существовавших на момент подготовки финансовой отчетности.

».

».

Соответственно, изменение учетной политики с той, которая не является общепринятой по GAAP, на общепринятую по GAAP, считается исправлением ошибки, а не изменением принципа бухгалтерского учета. Аналогичным образом, если информация неправильно интерпретируется или используются старые данные, когда для разработки оценки доступна более свежая информация, существует ошибка, а не изменение оценки. Более того, что касается классификации и представления остатков по счетам в финансовой отчетности, многие путают ошибки с «реклассификациями». Изменение классификации баланса счета с неправильного представления на правильное представление считается исправлением ошибки, а не реклассификацией (дополнительную информацию о реклассификации см. в Разделе 4 ниже).

Шаг 2. Оценка существенности ошибки

После выявления ошибки выводы в области бухгалтерского учета и отчетности будут зависеть от существенности ошибки (ошибок) для финансовой отчетности. В связи с решениями, связанными с толкованием федеральных законов о ценных бумагах, Верховный суд пришел к выводу, что статья считается существенной, если существует «существенная вероятность того, что… смесь’ доступной информации». Хотя оценка существенности ошибки не является предметом этой публикации, компаниям (особенно зарегистрированным в SEC) рекомендуется учитывать как количественные, так и качественные соображения, изложенные в подробном руководстве по существенности, изложенном в темах бюллетеня SEC по бухгалтерскому учету персонала («SAB»). 1.М и 1.Н (ранее назывались САБ № 99 и 108 соответственно). Существенность следует оценивать в отношении влияния искажения на финансовую отчетность за предыдущий период, а в случае, если финансовая отчетность за предыдущий период не пересчитывается или корректируется, в отношении влияния исправления искажения на финансовую отчетность за текущий период.

В связи с решениями, связанными с толкованием федеральных законов о ценных бумагах, Верховный суд пришел к выводу, что статья считается существенной, если существует «существенная вероятность того, что… смесь’ доступной информации». Хотя оценка существенности ошибки не является предметом этой публикации, компаниям (особенно зарегистрированным в SEC) рекомендуется учитывать как количественные, так и качественные соображения, изложенные в подробном руководстве по существенности, изложенном в темах бюллетеня SEC по бухгалтерскому учету персонала («SAB»). 1.М и 1.Н (ранее назывались САБ № 99 и 108 соответственно). Существенность следует оценивать в отношении влияния искажения на финансовую отчетность за предыдущий период, а в случае, если финансовая отчетность за предыдущий период не пересчитывается или корректируется, в отношении влияния исправления искажения на финансовую отчетность за текущий период.

Шаг 3. Сообщите об исправлении ошибки

Сообщение об исправлении ошибки (ошибок) зависит от существенности ошибки (ошибок) как для финансовой отчетности за текущий, так и для предыдущего периода. Ошибка исправляется одним из следующих трех способов:

Ошибка исправляется одним из следующих трех способов:

Корректировка вне периода — ошибка исправляется в текущем периоде как корректировка вне периода, когда считается, что она явно несущественна как для текущего, так и для предыдущего периода (периодов). Раскрытие информации, как правило, не требуется для несущественных корректировок вне периода. Тем не менее, могут быть обстоятельства, при которых корректировка вне периода выделяется (например, она появляется как согласующая статья при пролонгации остатка по счету), что может потребовать рассмотрения раскрытия информации о характере этой статьи.

«Небольшой пересчет» — ошибка исправляется посредством «Небольшого пересчета» (также называемого пересмотренным пересчетом), когда ошибка несущественна для финансовой отчетности за предыдущий период; однако исправление ошибки в текущем периоде приведет к существенному искажению финансовой отчетности за текущий период (например, это часто происходит в результате несущественной ошибки, которая не исправлялась в течение нескольких периодов и в течение текущего года в совокупности составила существенное число).

При таком подходе организация исправит ошибку в сравнительной финансовой отчетности за текущий год, скорректировав информацию за предыдущий период и добавив раскрытие ошибки.

При таком подходе организация исправит ошибку в сравнительной финансовой отчетности за текущий год, скорректировав информацию за предыдущий период и добавив раскрытие ошибки.«Большой пересчет R» — ошибка исправляется посредством «Большого пересчета R» (также называемого повторным выпуском пересчета), когда ошибка является существенной для финансовой отчетности за предыдущий период. Пересчет «большого R» требует, чтобы организация переформулировала и переиздала свою ранее выпущенную финансовую отчетность, чтобы отразить исправление ошибки в этой финансовой отчетности. Корректировка финансовой отчетности за предыдущий период посредством пересчета «Большого R» называется «пересчетом» финансовой отчетности за предыдущий период.

Маленький R Переформулировка

Связь

Поскольку не установлено, что финансовая отчетность за предыдущий период существенно искажена, организация не обязана уведомлять пользователей о том, что они больше не могут полагаться на финансовую отчетность за предыдущий период.

Подход к отчетности

Ранее выпущенные формы 10-K и 10-Q не изменены для пересчета Little R (поскольку на включенные в них финансовые отчеты можно по-прежнему полагаться). При таком подходе организация исправит ошибку в сравнительной финансовой отчетности за текущий год, скорректировав информацию за предыдущий период и добавив раскрытие ошибки, как описано ниже. [2]

Раскрытие информации

Исправление финансовой отчетности за предыдущий период посредством пересчета Little R называется «корректировкой» или «пересмотром» финансовой отчетности за предыдущий период. Поскольку ранее представленная финансовая информация изменилась, мы считаем, что четкое и прозрачное раскрытие информации о характере и влиянии на финансовую отчетность должно быть включено в сноски к финансовой отчетности. Поскольку влияние исправлений ошибок на предыдущие периоды по определению несущественно, маркировать заголовки столбцов не требуется. Более того, мнение аудитора, как правило, не пересматривается для включения пояснительного абзаца в сценарий переформулировки Little R.

Большие переформулировки R

Связь

Когда уместно пересчет в формате Big R, нельзя полагаться на ранее выпущенную финансовую отчетность. Таким образом, организация обязана уведомить пользователей финансовой отчетности о том, что на эту финансовую отчетность и связанное с ней аудиторское заключение больше нельзя полагаться. Для владельца регистрации SEC это достигается путем подачи формы 8-K в соответствии с пунктом 4.02 ( Ненадежность ранее выпущенной финансовой отчетности или соответствующего аудиторского отчета или завершенного промежуточного обзора ) в течение 4 рабочих дней с момента определения организацией или ее аудитором необходимости большого пересчета R. [3]

Подход к отчетности

Пересчет по методу Big R требует от организации пересчета ранее выпущенной финансовой отчетности за предыдущий период. Регистрант SEC, как правило, исправляет ошибку (ошибки) в таких заявлениях, внося поправки в свой годовой отчет по форме 10-K и квартальные отчеты по форме 10-Q (т. е. подавая форму 10-K/A и форму 10-Q/As). за соответствующие периоды). Когда выпуск финансовой отчетности, сопровождаемой аудиторским заключением за последующий период, неизбежен, так что раскрытие информации не будет отложено, в таких отчетах часто делается соответствующее раскрытие информации о влиянии пересчета на предыдущие годовые и промежуточные периоды вместо подачи формы. 10-K/A или форма 10-Q/As (это обычно называют суперформой 10-K).

е. подавая форму 10-K/A и форму 10-Q/As). за соответствующие периоды). Когда выпуск финансовой отчетности, сопровождаемой аудиторским заключением за последующий период, неизбежен, так что раскрытие информации не будет отложено, в таких отчетах часто делается соответствующее раскрытие информации о влиянии пересчета на предыдущие годовые и промежуточные периоды вместо подачи формы. 10-K/A или форма 10-Q/As (это обычно называют суперформой 10-K).

Когда влияние ошибок на финансовую отчетность не может быть определено без длительного расследования (или подготовка и проверка пересмотренной финансовой отчетности просто займет больше времени из-за характера ошибок), выпуск обновленной финансовой отчетности финансовая отчетность и аудиторское заключение обязательно будут задержаны. В некоторых случаях процесс может привести к тому, что владелец регистрации SEC отстанет от своих периодических отчетов. Часто возникают вопросы о подходе к подаче в этой ситуации, в частности, следует ли подавать каждый «недостающий» периодический отчет, или можно подавать полный отчет по форме 10-K (т. е. суперформа 10-K). Руководство по финансовой отчетности подразделения SEC по корпоративным финансам содержит следующие рекомендации (см. 1320.4), которые лица, зарегистрировавшиеся в SEC, могут принять во внимание, если они становятся просроченными в своих документах (будь то из-за пересчета или иным образом):

е. суперформа 10-K). Руководство по финансовой отчетности подразделения SEC по корпоративным финансам содержит следующие рекомендации (см. 1320.4), которые лица, зарегистрировавшиеся в SEC, могут принять во внимание, если они становятся просроченными в своих документах (будь то из-за пересчета или иным образом):

«Как правило, Отдел финансов корпорации не публикует комментарии с просьбой к просроченному владельцу регистрации подавать отдельно все свои просроченные документы, если владелец регистрации подает всеобъемлющий годовой отчет по форме 10-K, который включает всю существенную информацию, которая была бы включена в эти документы. опилки.

Решение Отдела не требовать подачи дополнительных отчетов, когда владелец регистрации подает всеобъемлющий годовой отчет, не освобождает владельца регистрации от какой-либо ответственности в соответствии с Законом о биржах за непредставление всех необходимых отчетов и не исключает принудительных мер в отношении просроченной подачи регистрации владельцем регистрации.

. Кроме того, подача всеобъемлющего годового отчета не приводит к тому, что владелец регистрации считается «действующим» для целей Регламента S, Правила 144 или заявления о регистрации формы S-8. Кроме того, владелец регистрации не будет иметь права использовать форму S-3 до тех пор, пока не установит достаточную историю своевременной подачи заявок».

. Кроме того, подача всеобъемлющего годового отчета не приводит к тому, что владелец регистрации считается «действующим» для целей Регламента S, Правила 144 или заявления о регистрации формы S-8. Кроме того, владелец регистрации не будет иметь права использовать форму S-3 до тех пор, пока не установит достаточную историю своевременной подачи заявок».

В таких ситуациях руководство должно тесно сотрудничать со своим советником по ценным бумагам и аудиторами и, возможно, потребуется обсудить свой подход с персоналом SEC, фондовыми биржами или другими регулирующими органами в отношении мер, которые необходимо принять с учетом фактов и обстоятельств.

Раскрытие информации

ASC 250 включает несколько требований к представлению и раскрытию информации, когда финансовые отчеты пересчитываются для исправления ошибок. Каждый период/столбец финансовой отчетности и ключевые сноски, которые пересчитаны, должны быть четко обозначены как «пересчитанные». Предприятие должно раскрывать:

Предприятие должно раскрывать:

, что ее ранее выпущенная финансовая отчетность была изменена;

описание характера ошибки;

влияние исправления на каждую статью финансовой отчетности и любые затронутые суммы в расчете на акцию за каждый представленный предыдущий период, и;

кумулятивный эффект коррекции на нераспределенную прибыль или другие соответствующие компоненты собственного капитала или чистых активов в отчете о финансовом положении по состоянию на начало самого раннего из представленных периодов.

Раскрытие также обычно включает другие сведения о причине ошибки, способе ее обнаружения и других прямых и косвенных последствиях ошибки. Зарегистрированные лица SEC также должны будут учитывать влияние и/или раскрытие информации об исправлениях ошибок в других разделах своих документов (например, «Выборочные финансовые данные», «Обсуждение и анализ руководства» (результаты операций и анализ ликвидности), «Контрактные обязательства» и т. д.). ).

д.). ).

При исправлении ошибки путем пересчета в соответствии с подходом пересчета «Большой R» в аудиторское заключение будет включен пояснительный абзац с заявлением о том, что ранее выпущенная финансовая отчетность была пересчитана для исправления существенного искажения в соответствующем периоде, и со ссылкой на сноска, раскрывающая информацию об исправлении существенного искажения. Кроме того, организация должна будет рассмотреть влияние таких ошибок на свой внутренний контроль над финансовой отчетностью – см. Раздел 5 ниже для дальнейшего обсуждения.

Реклассификация

Изменения в классификации отдельных статей финансовой отчетности в ранее выпущенной финансовой отчетности обычно не требуют пересчета, если только изменение не представляет собой исправление ошибки (т. е. неправильное применение ОПБУ в предыдущем периоде). Реклассификации представляют собой изменения от одного приемлемого представления в соответствии с GAAP к другому приемлемому представлению.

Раскрытие информации, указывающее на то, что определенная финансовая информация за предыдущий период была реклассифицирована для приведения ее в соответствие с представлением текущего периода, должно быть зарезервировано только для реклассификаций, которые не являются ошибками. Рассмотрим следующие примеры:

Компания, возможно, первоначально полагала, что она была принципалом в соглашении, и сообщала о доходах на валовой основе. Однако позже компания пришла к выводу, что она была агентом, и сообщила о выручке на нетто-основе. В этом сценарии пересмотр для отражения выручки на чистой основе, а не на валовой основе, будет исправлением ошибки, и было бы неуместно раскрывать это изменение как реклассификацию.

Компания, которая ранее представляла расходы на обесценение своих нематериальных активов в составе коммерческих, общехозяйственных и административных расходов, в текущем отчетном периоде решает отдельно представить расходы на обесценение в отчете о прибылях и убытках.

В этом сценарии пересмотр для выделения изменений обесценения нематериальных активов в отдельной строке отчета о прибылях и убытках будет представлять собой изменение представления с одного приемлемого метода на другой приемлемый метод, и было бы уместно раскрыть это изменение как реклассификацию. .

В этом сценарии пересмотр для выделения изменений обесценения нематериальных активов в отдельной строке отчета о прибылях и убытках будет представлять собой изменение представления с одного приемлемого метода на другой приемлемый метод, и было бы уместно раскрыть это изменение как реклассификацию. .

В финансовую отчетность, отражающую как исправление ошибок, так и реклассификацию, следует включать четкое и прозрачное раскрытие характера каждого из них.

Прочие соображения

Внутренний контроль над финансовой отчетностью

После того как организация выявила ошибку, существенную или несущественную, организация должна рассмотреть вопрос о том, влияет ли и каким образом обнаруженная ошибка на структуру и эффективность соответствующих средств внутреннего контроля организации. Оценка системы внутреннего контроля будет сочтена необходимой, даже если ошибка не приведет к пересмотру или корректировке финансовой отчетности за предыдущий период, поскольку ошибка указывает на то, что какой-то аспект структуры или исполнения системы внутреннего контроля не функционировал должным образом (т. дефицит). Если установлено, что существует недостаток средств контроля, руководство должно оценить, является ли он недостатком, значительным недостатком или существенным недостатком. При этом руководство должно учитывать наличие смягчающих мер и, как подчеркивается в пояснительном релизе SEC, [4] , работают ли эти средства контроля на уровне точности, который предотвратит или выявит искажение, которое может быть существенным.

дефицит). Если установлено, что существует недостаток средств контроля, руководство должно оценить, является ли он недостатком, значительным недостатком или существенным недостатком. При этом руководство должно учитывать наличие смягчающих мер и, как подчеркивается в пояснительном релизе SEC, [4] , работают ли эти средства контроля на уровне точности, который предотвратит или выявит искажение, которое может быть существенным.

BDO Insight:

Когда требуется большой пересчет R, наличие существенного искажения в ранее выпущенной финансовой отчетности почти всегда приводит к выявлению существенного недостатка. Когда выявляется корректировка вне периода или небольшой пересчет, оценка того, что «может быть существенным», имеет отношение к оценке того, действует ли смягчающий контроль на уровне точности, который позволил бы предотвратить или обнаружить существенное искажение.

В соответствии с Регламентом S-K владелец регистрации SEC должен также учитывать:

S-K Пункт 307 — необходимо ли изменить раскрытие информации, представленное в предыдущих документах, чтобы объяснить, остаются ли прежние выводы относительно эффективности раскрытия информации и процедур контроля адекватными.

S-K Пункт 308(a) – следует ли пересматривать свой первоначальный отчет об эффективности внутреннего контроля над финансовой отчетностью (т. е. остается ли надлежащей первоначальная информация, раскрытая в отчете руководства).

S-K, пункт 308(c) — следует ли сообщать об обнаруженных изменениях в системе внутреннего контроля над финансовой отчетностью. Это требование к отчетности может применяться, если в текущем периоде произошли изменения в средствах контроля, которые существенно повлияли или с достаточной вероятностью могут существенно повлиять на внутренний контроль организации над финансовой отчетностью.

Стандарты аудита также требуют, чтобы аудитор оценивал влияние выявленных ошибок на любые ранее вынесенные заключения ICFR и, в конечном счете, может потребовать повторной публикации заключения при определенных обстоятельствах.

Есть вопросы? Свяжитесь с нами

[1] Дальнейшие соображения относительно исключения невозможности использования можно найти в ASC 250-10-45-9.

[2] Однако планы подачи регистрационного заявления, включающего ранее поданные финансовые отчеты до пересмотра предыдущих периодов, могут повлиять на этот подход.

[3] Конкретные раскрытия информации и требования сообщать о недостоверности ранее выпущенной финансовой отчетности можно найти непосредственно в пункте 4.02 формы 8-K, и они частично зависят от того, какая сторона (регистрант или аудитор) определила необходимо принять меры для предотвращения использования финансовой отчетности. Зарегистрированные лица, комитет по аудиту и/или правление или директора, а также аудиторы будут совместно работать над такими документами, чтобы обеспечить надлежащее раскрытие информации.

[4] Разъяснение отражает руководство Комиссии в отношении Отчета руководства о внутреннем контроле за финансовой отчетностью в соответствии со статьей 13(a) или 15(d) Закона о фондовых биржах от 1934 года.

Исправление ошибки в финансовой отчетности

Исправление ошибки, также называемое корректировкой за предыдущий период, иногда необходимо. Но когда должна быть сделана такая коррекция? И бывают ли ситуации, когда корректировка за предыдущий период является неправильной?

Но когда должна быть сделана такая коррекция? И бывают ли ситуации, когда корректировка за предыдущий период является неправильной?

Ниже я объясню, что такое исправление ошибки, когда это уместно, требования к раскрытию информации и последствия для аудиторов.

Исправление ошибки

В сравнительных отчетах (когда представлены два или более года) исправление ошибки предыдущего периода влияет на финансовые отчеты предыдущего периода и начальные остатки текущего года. В отчетах за один год коррекция влияет на начальные остатки. Вот пример.

Если Mountain Bikes, Inc. не начислила кредиторскую задолженность за последние две недели в предыдущем году, может потребоваться исправление. Почему я говорю может ? Ну а если сумма не существенная, то исправление ошибки может и не потребоваться. Если сумма существенна, то необходима корректировка.

Предположим, вы проверяете финансовую отчетность Mountain Bikes, Inc. за год, закончившийся 31 декабря 2019 г., и обнаруживаете ошибку, допущенную в финансовой отчетности за 31 декабря 2018 г. На 31 декабря 2018 г. кредиторская задолженность в размере 1 млн долл. США не начислялась (и эта сумма является существенной). В этом примере счета-фактуры, подтверждающие ошибку в 1 миллион долларов, существовали и были в наличии во время прошлогоднего аудита, но по какой-то причине сумма не была начислена. И искажения не были обнаружены аудиторской проверкой. Теперь необходимо сделать корректировку предыдущего периода.

за год, закончившийся 31 декабря 2019 г., и обнаруживаете ошибку, допущенную в финансовой отчетности за 31 декабря 2018 г. На 31 декабря 2018 г. кредиторская задолженность в размере 1 млн долл. США не начислялась (и эта сумма является существенной). В этом примере счета-фактуры, подтверждающие ошибку в 1 миллион долларов, существовали и были в наличии во время прошлогоднего аудита, но по какой-то причине сумма не была начислена. И искажения не были обнаружены аудиторской проверкой. Теперь необходимо сделать корректировку предыдущего периода.

Если Mountain Bikes, Inc. представляет сравнительную финансовую отчетность, пересчитанные цифры за 2018 год должны отражать дополнительные 1 миллион долларов кредиторской задолженности и расходов. Эта корректировка, безусловно, уменьшит чистую прибыль за 2018 год и нераспределенную прибыль. Таким образом, нераспределенная прибыль на начало периода (1 января 2019 г.) уменьшится на 1 миллион долларов. Корректировка не должна повлиять на чистую прибыль в 2019 г.

Прежде чем предлагать какие-либо исправления, обсудите их со своим заказчиком аудита.

Обсудить ошибку с руководством

Пришло время обсудить ошибку с руководством или владельцами. Почему? Вы хотите убедиться, что ошибка реальна. Если руководство не согласится, они сообщат вам об этом и предоставят объяснение. Но если руководство согласится, пришло время предложить корректировку за предыдущий период (технически это называется пересчетом в кодификации FASB).

Определение исправления ошибки

FASB определяет исправление ошибки следующим образом:

Ошибка в признании, оценке, представлении или раскрытии информации в финансовой отчетности в результате:

- математических ошибок,

- ошибок в применении общепринятых принципов бухгалтерского учета (GAAP) или

- недосмотра или неправильного использования фактов, существовавших на момент время составления финансовой отчетности.

Исправление ошибки Раскрытие информации

Если Mountain Bikes, Inc. представляет финансовую отчетность за один год, корректировка за предыдущий период влияет только на начальное сальдо нераспределенной прибыли (1 января 2019 г.)., в этом примере). Компания по-прежнему должна раскрывать информацию, объясняющую корректировку предыдущего периода.

Что должно быть в записке?

Опишите характер ошибки. Например, «Компания не зарегистрировала кредиторскую задолженность в размере 1 млн долларов США по состоянию на 31 декабря 2018 года».

Когда предоставляются сравнительные отчеты, раскрывайте цифры за предыдущий год по сравнению с исправленными цифрами для каждой затронутой статьи финансовой отчетности. (Рассмотрите возможность отображения трех столбцов: нескорректированные цифры, как указано ранее, скорректированные цифры и разница. ) FASB требует раскрытия изменений в нераспределенной прибыли или других счетах собственного капитала за каждый представленный предыдущий период.

) FASB требует раскрытия изменений в нераспределенной прибыли или других счетах собственного капитала за каждый представленный предыдущий период.

Если выпускается финансовый отчет за один период, необходимо раскрыть влияние пересчета на нераспределенную прибыль и чистую прибыль на начало периода за предыдущий период.

Исправление ошибок и аудит

Если вы аудитор, подумайте, была ли ошибка преднамеренной (мошеннической). Что, если бы, например, регистрация кредиторской задолженности за 2018 год негативно повлияла бы на соблюдение компанией долговых обязательств? Тогда занижение кредиторской задолженности могло быть преднамеренным.

Несмотря на это, теперь, когда искажение известно, необходима корректировка за предыдущий период. Либо руководство вносит (принимает) корректировку, либо вам нужно будет высказать свое мнение. Или, в зависимости от фактов, может потребоваться вывод средств. Если корректировка за предыдущий период не внесена, вам может потребоваться обратиться к своему адвокату и в страховую компанию.

Если корректировка за предыдущий период не внесена, вам может потребоваться обратиться к своему адвокату и в страховую компанию.

Кроме того, если в предыдущем периоде (например, в 2018 г.) возникнут подозрения в мошенничестве, это повлияет на планирование текущего года и оценку рисков. Вы можете подумать: «А что, если я обнаружу ошибку при выполнении теста 2019 года?аудит?» Другими словами, это потенциальное мошенничество не было известно во время вашего планирования аудита на 2019 год. Что тогда? Вернитесь к своему плану аудита и внесите соответствующие изменения. План аудита не является статичным. Он живой. План должен отражать факты, независимо от того, когда они были обнаружены — на ранней стадии помолвки или позже.

Если вы считаете, что искажение за предыдущий год было преднамеренным (мошенническим), включите этот элемент в план аудита на текущий год и ответные меры.

Когда корректировка за предыдущий период не оправдана

Иногда ошибка в предыдущем периоде не требует корректировки за предыдущий период. Например, предположим, что резерв на безнадежную задолженность по состоянию на 31 декабря 2018 г. был достаточным на основании фактов, существовавших на момент составления финансовой отчетности . Однако в августе 2019 г. (после выпуска отчетности за 2018 г.) компания понимает, что не будет взыскивать существенную дебиторскую задолженность за 2018 г., которая ранее считалась подлежащей взысканию. Что теперь? Ну а пособие по безнадежности должны скорректировать в августе 2019 года. Корректировку за предыдущий период делать не следует. Изменения в оценках являются перспективными.

Например, предположим, что резерв на безнадежную задолженность по состоянию на 31 декабря 2018 г. был достаточным на основании фактов, существовавших на момент составления финансовой отчетности . Однако в августе 2019 г. (после выпуска отчетности за 2018 г.) компания понимает, что не будет взыскивать существенную дебиторскую задолженность за 2018 г., которая ранее считалась подлежащей взысканию. Что теперь? Ну а пособие по безнадежности должны скорректировать в августе 2019 года. Корректировку за предыдущий период делать не следует. Изменения в оценках являются перспективными.

Иногда компания может захотеть провести корректировку за предыдущий период, хотя она и не оправдана. Почему? Это способ замести проблемы под ковер. Рассмотрим пример в предыдущем абзаце. Если компания неправильно отразит безнадежный долг в пересчете нераспределенной прибыли на 1 января 2019 года, расходы не будут отражены в отчете о прибылях и убытках за 2019 год. Теперь, если предоставлена презентация за один год, расходы по безнадежным долгам не отображаются в отчетах за 2018 или 2019 годы.

Об авторе