Пример факторинга – Факторинг в примерах

Факторинг что это простыми словами, факторинг простыми словами

Для того чтобы вести бизнес без перебоев, предприятию нередко приходится привлекать денежные средства в рамках беззалогового кредитования. Сегодня это выгоднее всего делать по условиям факторинга. Однако перед тем, как прибегать к такому виду займов, очень важно разобраться: факторинг, что это.

Факторинг — это простыми словами разновидность беззалогового кредита для организаций, предоставляющих своим клиентам товары или же услуги при условии отсрочки платежей. Такое финансирование компаниям обычно предоставляют банки. Использование механизма факторинга позволяет многим компаниям поддерживать свою бесперебойную экономическую деятельность, компенсируя затраты на поставки сырья, готовой продукции, а также проведение тех или иных работ без предоплаты. Также именно этот механизм позволяет многим фирмам упрощать свой бухгалтерский учет и расширять деятельность по мере необходимости без привлечения долгосрочных кредитов.

Факторинг: что это простыми словами через понимание роли участников процесса

В сделке по факторингу участвуют всего три стороны. Схематично их функции в договоре факторинга можно представить в виде следующей таблицы:

Роль | Выгода от участия в факторинге | |

Кредитор | Лицо, предоставляющее товары или услуги | Возможность вести бизнес бесперебойно, вкладывая в закупки новых товаров и активов средства, предоставленные фактором |

Дебитор | Покупатель | Отсрочка платежа за предоставленные товары и услуги |

Фактор | Организация, предоставляющая беззалоговый займ (обычно в этой роли выступает банк) | Комиссия от сделки |

Данные роли будут распределены между участниками факторинга независимо от того, по какой именно схеме проводится сделка.

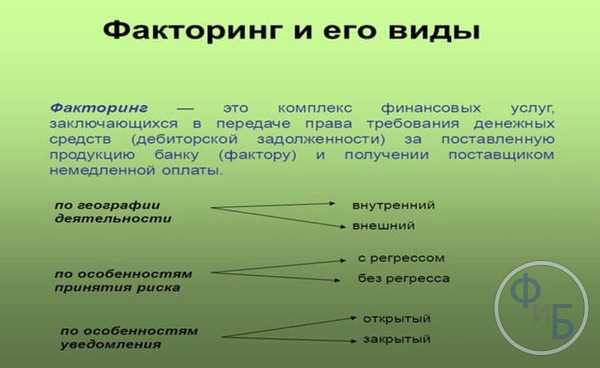

Виды факторинга

Различают закрытый факторинг, при котором организация предоставляет клиентам товары или услуги с отстроченным платежом, беря у банка краткосрочный кредит на основании появившейся дебиторской задолженности (этот тип является наиболее распространенным) и открытый факторинг, при котором задолженность полностью переходит к банку, соответственно, покупателю товара или услуги приходится рассчитываться уже непосредственно с этой организацией. Такой тип факторинга менее популярен.

Также в международной практике выделяют:

На условия факторинга значительно влияют риски участников. Если сделка оформляется с регрессом, то поставщик может лишиться части финансирования в том случае, если должник не произведет оплату за товар или услугу в срок. В данном случае фактор имеет право передать неоплаченные счета поставщику с требованием возмещения. При таких условиях риски факторинга существенно возрастают. Если речь идет о факторинге без регресса, то поставщик не зависит от платежеспособности покупателя, так как проблему неоплаты полностью берет на себя посредник. Следовательно, риск неоплаты товара снижается до нуля, в то время как задолженность взыскивается факторинговой компанией самостоятельно.

Помимо этого особо выделяют такие виды факторинга как тендерный, который предоставляется для компаний, выигравших контракт на продажу продукции или проведение определенных работ, а также факторинг-гарантию, при котором компании, предоставляющей товары или услуги, не дается финансирование.

Открытый и закрытый факторинг

В первом случае факторинг схема различается в зависимости от того, насколько осведомлены участники сделки. При открытом факторинге и покупатель, и поставщик знает о присутствии фактора, что отражается в документах об отгрузке. В этом случае дебитор рассчитывается с банком, которому полностью уступается задолженность. При закрытом типе договоренность между поставщиком и фактором является конфиденциальной. Плательщик перечисляет оплату кредитору по стандартной схеме, в то время как поставщик возвращает ее посреднику.

Этапы факторинга и схема процесса

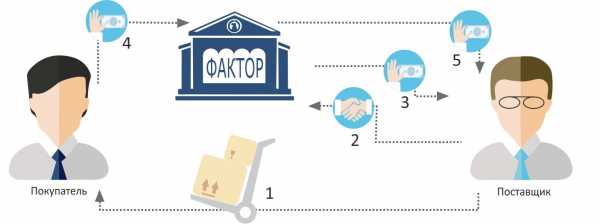

Для лучшего понимания схемы факторинга, давайте рассмотрим конкретный пример открытого факторинга:

- Кредитор предоставляет своему заказчику услуги, либо же интересующие его товары с отсрочкой платежа.

- Кредитор передает фактору ведомость, подтверждающую появление дебиторской задолженности за предоставленные товары или услуги.

- Фактор порывает значительную часть задолженности. Сумма проводки в пользу кредитора при этом может составлять от 70% до 95%.

- Дебитор погашает свою задолженность за товары или же услуги.

- Кредитор с фактором проводят окончательные взаиморасчёты. Фирма возвращает фактору ранее выплаченные им средства с установленными договором процентами, а банк, выполняющий роль фактора, отдает кредитору остаток средств (в зависимости от условий договора этот остаток составит от 30% и до 5%). Это завершающий этап сделки факторинга.

Данный пример раскрывает этапы факторинга закрытого типа. В том же случае, если стороны работают по открытой схеме, кредитор получает от банка 100% компенсации суммы за товары или же услуги, соответственно, последний этап в данной схеме упускается.

Преимущества и недостатки факторинга

Эффективность факторинга заключается в том, что его механизм позволяет поставщику существенно снизить свои риски. Важно то, что при получении денежных средств по схеме факторинга предоставление залога не требуется. Однако одним финансированием преимущества факторинга не ограничиваются. Посредник принимает на себя многие другие функции, связанные с управлением дебиторской задолженности: ведет учет выплат, контролирует сроки погашения, обеспечивает бухгалтерское и статистическое управление задолженностью, готовит финансовую отчетность. Избавление от дополнительной нагрузки позволяет компании сконцентрироваться на своем основном виде деятельности. Таким образом, использование факторинга позволяет существенно сократить организационные издержки. Что касается покупателя, то у него появляется возможность получить дополнительную отсрочку платежа, а также согласовать удобный для себя график выплат.

Однако, если проанализировать отзывы, можно сделать вывод, что есть и недостатки факторинга. В первую очередь это касается дороговизны услуг, вследствие чего некоторые компании предпочитают кредит. В том случае если покупатели стабильно платят в срок, что обеспечивает ритмичность поставок и оплаты, то привлечение фактора нецелесообразно. Менее привлекателен факторинг с правом регресса.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

10

9 805 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Факторинг с регрессом и без регресса

Следующая статья

Электронный факторинг

bankiros.ru

Расчет факторинга ✓ блог НФК

Банк НФК (АО) Контакты:Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

www.factoring.ru

Что такое факторинг простыми словами

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

www.factoring.ru

Виды факторинга , с регрессом и без регресса,оборотный факторинг, внешний и внутренний, открытый и закрытый реверсивный, факторинг кредитования и договоров

Виды и понятие факторинга

Факторинг представляет собой финансирование под уступку денежного требования, либо перепродажу сумм дебиторской задолженности банку. Факторинг вытекает только из договоров, в которых предусмотрена оплата по факту – то есть с отсрочкой платежа. Получается, что продукция уже отгружена, в бухгалтерском учете выручка показана (возможно, с нее уже уплачены налоги), а деньги то еще от покупателя не получены. Данная ситуация вызывает разрыв ликвидности, снижает финансовую устойчивость организации, нарушает производственный цикл организации, и это не берем в расчет случай образования просрочки при оплате. Факторинг позволяет избежать проблем, связанных с такой оплатой. Фактор (в лице которого чаще всего банк либо специализированная факторинговая компания) покупает у поставщика дебиторскую задолженность покупателя. В зависимости от роли и открытия информации сторонами факторинг бывает разных видов.

Плюс данной схемы очевиден – продавец получает деньги сразу же, которыми он может распорядиться по своему усмотрению. Банк (факторинговая компания) имеет с данной операции свою маржу – определенный процент от суммы выкупленных обязательств плюс комиссии. И далее покупатель производит окончательный расчет уже с банком (факторинговой компанией).

Итак, схема факторинга следующая:

Участники – продавец, покупатель, фактор

Продавец продает задолженность покупателя фактору. При этом у продавца не возникает сбоев, связанных с недостатком финансовых средств. Фактор получает комиссию за оказание услуг продавцу. Покупатель получает возможность отсрочки платежа. Так наиболее просто выглядит схема факторинга:

Обратите внимание, не каждая дебиторская задолженность может быть подвергнута факторингу. ДЗ подвергается тщательной проверке на предварительном этапе, где оценивается реальность ее взыскания с должника, и , следовательно, его финансовое состояние. Также пакет документов по факторингу будет проверяться специалистами банка и он должен соответствовать жестким требованиям – как законодательства, так и требованиям банка.

Факторинг с финансированием и факторинг без финансирования

Факторинг с финансированием подразумевает оплату банком сумм дебиторской задолженности поставщика в размере около 85% за вычетом дисконта (маржи банку), в том числе и досрочную оплату. Остальные 15% суммы сделки бронируются на случай получения претензий по качеству, количеству, параметрам продукции. Маржа банка может выражаться как процент от сделки, комиссионное вознаграждение.

Факторинг без финансирования предусматривает передачу фактору права на получение сумм выручки. То есть банк не оплачивает вместо покупателя выставленные счета (как в первом случае), а на основании полученных от продавца счетов к оплате истребует от покупателя оплату на условиях и в сроки, определенные договоров поставки продукции. Компания-фактор играет посредническую роль.

Открытый и закрытый факторинг

В открытом факторинге предусматривается уведомление всех сторон об участии в процессе оплаты компании-фактора (банка). Покупатель уведомлен об участии банка в процессе расчетов.

При закрытом факторинге покупатель не уведомлен об участии в расчетах третьей стороны – фактора. Покупатель производит расчет согласно договору с продавцом продукции, а тот уже самостоятельно ведет расчет с фактором для погашения платежа.

Факторинг с регрессом и факторинг без регресса

Факторинг с регрессом предусматривает, что в случае неоплаты со стороны покупателя, сумма денежных средств будет списана с покупателя. Ставка по такому факторингу будет более выгодной, так как риск компании-фактора значительно снижается. Факторинговая компания (банк) выплатит бОльшую часть от суммы дебиторской задолженности покупателя в найкратчайшие сроки (например, 95% задолженности при заключении договора факторинга, остальное – при исполнении своих обязательств должником). Сделки такого характера – факторинг с регрессом занимают около 88% удельного веса в объеме сделок факторинга.

Факторинг без регресса предусматривает полное взятие компанией-фактором на себя рисков по неоплате покупателем суммы дебиторской задолженности, что сильно сказывается на ставке за пользование денежными средствами и делает такой вид факторинга наименее распространенным на практике.

Внутренний и внешний виды факторинга

Внутренний факторинг осуществляется при условии нахождения всех участвующих сторон в одной стране.

При внешнем факторинге стороны находятся в разных странах, и договор факторинга заключается чаще всего на часть задолженности, имеющуюся в конкретной стране в рамках одного или нескольких покупателей. Это также называют заключением договора глобальной цессии.

Возможные причины отказа в факторинговом обслуживании со стороны банка:

- Организация имеет множества дебиторов, удельный вес каждого из которых незначителен

- Организация ведет бизнес по схеме «купил-продал» — так называемый в народе «перекид»

- Продукт по договору факторинга вызывает сомнение в части его быстрой реализации и ликвидности

- Организация выступает субподрядчиком

- Организация осуществляет розничную торговлю мелкими партиями товара

- Организация использует в том числе неденежные формы расчета

Итак, подведем итог вышесказанному. Факторинг можно отнести к активной банковской операции, подразумевающей переуступку прав на денежные требования. Каждая из участвующих сторон может вынести из данной операции определенную выгоду – своевременность расчетов для поставщика, отсрочка для покупателя, комиссия для фактора. Фактором может выступать как банк (чаще всего на практике), так и специализированная факторинговая компания. Не любая задолженность подпадает под факторинг, и не каждая получит возможность финансирования под уступку денежного требования.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

00

2 086 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Альфа банк факторинг

Следующая статья

ВТБ факторинг

bankiros.ru

что это простыми словами + пример расчета и советы по выбору: его виды, особенности + преимущества и недостатки

Факторинг — очень распространенный метод, используемый экспортерами для ускорения их денежного потока. Этот процесс позволяет экспортеру составлять до 80% стоимости счета-фактуры продавца в момент доставки товара и когда выставлен счет-фактура. Фактурирование счетов — это способ для бизнеса финансировать денежный поток, продавая свои счета третьим лицам (фактору или факторинговой компании) со скидкой. Фактурирование счетов может быть предоставлено независимыми поставщиками финансовых услуг или банками.

Факторинг может помочь быстро получить доступ к капиталу и лучше всего использовать в качестве краткосрочного решения, которое поможет поддерживать работу бизнеса, пока ожидается, что клиенты будут платить непогашенные счета-фактуры, или позволить себе воспользоваться возможностями, зависящими от времени, чтобы помочь бизнесу расти. Например, если ожидается получить платеж по нескольким крупным счетам, но нужны деньги сейчас, потому что один из поставщиков предлагает значительную скидку, если покупается определенное количество долларов в течение определенного периода времени, факторинг может быть хорошее решение.

Одним из старейших форм финансирования бизнеса, факторинга является выбор средств для управления денежными средствами многих компаний. Факторинг очень распространен в некоторых отраслях, таких как швейная промышленность, где длительная дебиторская задолженность является частью бизнес-цикла. В типичной факторинговой схеме клиент совершает продажу, доставляет продукт или услугу и генерирует счет-фактуру. Фактор (источник финансирования) покупает право на сбор по этому счету, согласившись выплатить номинальную стоимость счета за вычетом скидки — обычно от 2 до 6 процентов. Коэффициент выплачивает от 75 до 80 процентов номинальной стоимости сразу и пересылает остаток (за вычетом скидки), когда клиент платит.

Поскольку факторы распространяют кредит не на своих клиентов, они больше заботятся об их платежеспособности, чем о финансовом состоянии. Это означает, что компания с кредитоспособными клиентами может иметь возможность влиять, даже если она не может претендовать на получение кредита. После использования крупными корпорациями факторинг становится все более распространенным. Тем не менее много неправильных представлений о факторинге остается.

Факторинг — это не кредит; он не создает обязательства по балансу или обременению активов. Это продажа актива — в этом случае — счет-фактура. И хотя факторинг считается одной из самых дорогих форм финансирования, это не всегда так. Да, когда сравнивается ставка дисконтирования против банковских ставок процентных ставок, факторинг стоит дороже. Но если нельзя претендовать на получение кредита, не имеет значения, какова процентная ставка. Факторы также не предоставляют банкам услуг: они обычно берут на себя значительную часть бухгалтерской работы для своих клиентов, помогают с кредитными проверками и создают финансовые отчеты.

Что такое факторинг

Факторинг — это транзакция, в которой бизнес продает свои счета-фактуры или дебиторскую задолженность третьей стороне финансовой компании, известной как «фактор». Затем фактор собирает оплату по этим счетам от клиентов бизнеса. Факторинг известен в некоторых отраслях как «финансирование дебиторской задолженности». Основная причина, по которой компании предпочитают учитывать, заключается в том, что они хотят быстро получать наличные деньги по своей дебиторской задолженности, а не ждать 30-60 дней, когда клиент оплатит. Факторинг позволяет компаниям быстро наращивать свой денежный поток, что облегчает им оплату сотрудников, обработку заказов клиентов и добавление большего количества бизнеса.

Когда учитывается счет-фактура, поставщик факторинга предоставляет процент от этой стоимости счета в течение 24 часов. Затем фактор выплатит остаток счета-фактуры, за вычетом сборов, после того, как он будет взимать платеж с клиента. Ставки наличных денег могут варьироваться в зависимости от того, в какой отрасли компания находится и кого выбирают в качестве фактора. Процентная ставка может составлять от 80% стоимости счета до 95%. Отрасль, кредитные истории клиентов и другие критерии помогают определить заранее полученную ставку.

Длительное ожидание платежей клиентов может ограничить количество наличных денег, которое компания имеет в наличии, для покрытия расходов и достижения финансовых целей. Несмотря на то, что факторинг имеет много плюсов, основное преимущество заключается в быстрой оплате счетов. Фактурирование счетов — это форма альтернативного финансирования, при котором бизнес продает некоторые или все свои неоплаченные счета-фактуры услуге, известной как фактор, для предварительного процента от общей стоимости. Затем, когда фактор собирает непогашенные платежи, он возвращает остаток (называемый скидкой) в бизнес, за вычетом предоплаты. Факторинговые услуги в основном работают с предприятиями, которые предоставляют товары или услуги другим предприятиям или правительству, и используют выставление счетов своим клиентам.

Факторинг отличается от традиционного кредитования тем, что он более доступен для предприятий с менее совершенным кредитом, и нет никаких ограничений на то, как надо используете деньги. Это также быстрее: заявки короче и требуют меньше документации, утверждения более быстрые, финансирование предоставляется незамедлительно, а финансирование выплачивается в течение нескольких недель или месяцев. Хотя ставки относительно низкие, если клиенты быстро перечисляют свои счета-фактуры, факторинг может быть более дорогим, чем другие варианты финансирования, если условия перевода занимают время, клиенты не спешат платить или нужно долгосрочное финансирование. Когда оценивается, может ли факторинговая служба помочь бизнесу улучшить свой денежный поток, стоит рассмотреть следующие вопросы:

- Будет ли этот вид финансирования способствовать росту бизнеса?

- Сколько стоит работать с фактором?

- Есть ли контракт? Есть ли минимум? Что нужно искать в факторинговой услуге?

- Какой тип факторинга использовать?

Факторинг происходит, когда бизнес продает свою дебиторскую задолженность финансовой компании, чтобы получить процент от общей суммы дебиторской задолженности наличными. Большинство факторинговых финансовых компаний будут платить владельцу малого бизнеса в любом месте от 70% до 90% от общей суммы дебиторской задолженности. После того, как дебиторская задолженность будет продана, им принадлежит факторинговая финансовая компания, и клиент будет нести ответственность за их оплату вместо компании. Этот тип транзакций дает немедленный доступ к капиталу и возлагает ответственность за сбор оплаты клиента в факторинговой финансовой компании, поскольку они приобрели дебиторскую задолженность. Чтобы определить, подходит ли этот вид финансирования, необходимо помнить следующее: большинство факторинговых компаний будут предоставлять факторинг только тем организациям, которые продают продукты или услуги другим компаниям. Выигрыш наличных денежных средств лучше всего для владельцев бизнеса, которые принимают кредитные карты или проверяют депозиты от своих клиентов.

Стоит найти лучшего поставщика для аванса наличных денег продавца.

Идея о том, что факторинг является последним стремлением компаний, которые собираются уйти, — это другое неправильное восприятие. Завод говорит, что можно быть кандидатом на факторинг, если компания регулярно создает коммерческие счета-фактуры, и можно выиграть от сокращения времени дебиторской задолженности. Факторинг может предоставить наличные деньги, необходимые для финансирования роста, или воспользоваться преимуществами предложений по предоплате от ранних платежей.

Факторинг — это краткосрочное решение; большинство компаний составляют два года или меньше. Если есть бизнес, у которого есть условия оплаты клиентом (или больше), возможно, могут возникнуть проблемы с денежными потоками. Финансирование факторинга может помочь расти или поддерживать бизнес на плаву, пока ожидается платеж от клиентов. Как ни странно, факторинг иногда может быть очень похож на стоимость приема кредитных карт.

Факторинговые финансовые компании проведут проверку кредитного рейтинга клиента. Если у клиента нет истории оплаты вовремя, нельзя квалифицировать свою дебиторскую задолженность для этого клиента. Большинство факторинговых финансовых компаний требует минимальной суммы дебиторской задолженности для продажи. Минимальная сумма варьируется в зависимости от компании, финансирующей факторинг. Условия оплаты клиента — в зависимости от компании-факторинга. Нахождение хорошей факторинговой финансовой компании имеет решающее значение. Большинство хороших компаний будут довольно конкурентоспособны с их ценообразованием. Существуют такие компании, что не требуют каких-либо «личных гарантий» от бизнеса, которые дефинируют дебиторскую задолженность и крупных компаний, обычно требующих от владельца бизнеса также лично гарантировать выставление счетов-фактур. Факторинг — отличный способ помочь в решении проблем с денежными потоками, и часто это может быть сделано с очень подходящей ценой к принятию кредитных карт.

Как работает факторинг счетов

Услуги факторинга (или «факторы») предоставляют предприятиям быстрые денежные средства, давая им свой собственный будущий доход. Компании, которые ждут 30, 60 или 90 дней для клиентов, оплачивающих счета-фактуры, могут получить большую часть этих денег в течение нескольких дней. Они делают это, продавая свою дебиторскую задолженность факторинговой службе по льготной ставке. В отличие от банковских кредитов или кредитных карт, факторинг фактурирования может помочь получить быстрый доступ к наличным деньгам без долгосрочного долга.

Компания продает краткосрочную задолженность перед клиентами (счета-фактуры, которые еще не оплачены) факторинговой услуге. Организация быстро оплачивает (обычно в течение нескольких дней) аванс на эти счета-фактуры. Сумма аванса может варьироваться, но большинство компаний платят в среднем 80-85%. В зависимости от отрасли она может достигать 65-98% от суммы.

Когда клиент оплачивает счет-фактуру, деньги собираются факторинговой службой. На данный момент остаток («резерв») будет выплачен, за вычетом любых процентов и сборов, начисляемых фактором.

Виды

В зависимости от индивидуальных потребностей и услуг факторинга, которые выбираются для работы, есть несколько вариантов:

- Референтный факторинг. Факторинг фактов обычно должен использоваться со счетами клиентов, у которых есть солидный послужной список погашения. Это становится особенно важным фактором при использовании рекурсивного факторинга. При рекурсивном факторинге, если клиент не оплатит свой счет вовремя (или вообще), бизнес будет нести ответственность за выплату денег, которые он получил назад (в дополнение к любым понесенным взносам) факторинговой услуге. При этом рекурсивный факторинг обычно более экономичен и легче получаем, чем факторинг без регресса.

- Фактор без права регресса. При факторинге без регресса служба принимает на себя риск неплатежеспособности клиента и не потребует, чтобы бизнес заплатил его от их имени. Тем не менее многие контракты на предоставление услуг факторинга будут включать в себя отдельные экземпляры, в которых «отказ от регресса» будет признан недействительным, в результате чего бизнес будет подвергнут частичной или полной регрессности.

Обязательно нужно просмотреть весь мелкий шрифт, прежде чем выбирать свой фактор, даже если они рекламируют себя как «не регресс».

- Спот-факторинг. Самый гибкий вариант использования дебиторской задолженности — спотовый факторинг. Этот метод позволяет выбирать, какие счета хочется учитывать и когда. Даже если нужно только одноразовое продвижение по-одиночному счету, спотовый факторинг — привлекательный вариант.

- Факторинг по контракту. Контрактный факторинг, альтернативный спот-факторингу, требует, чтобы человек предоставлял факторинговое обслуживание с определенными объемами бизнеса. Например, фактор может захотеть обслуживать каждый отдельный счет от конкретного клиента или определенный процент от ваших ежемесячных общих счетов-фактур.

- Уведомление факторинга. Когда факторинговая служба принимает во внимание весь процесс выставления счетов и сборов, включая связь с клиентом, это называется факторингом уведомлений. Все счета, вызовы коллекции и т.д. будут поступать непосредственно из фактора. Фактор отправит клиенту уведомление об уступке, как только будет куплен долг, сообщив им, что задолженность была передана и куда отправить платеж.

- Факторинг без уведомления. При факторинге без уведомления факторинговая служба по-прежнему обрабатывает биллинг и собрания, но поддерживает связь с клиентом в названии компании. Например, когда фактор отправляет счет, они могут перечислить свой собственный почтовый ящик в качестве почтового адреса для перевода, но использовав имя вашей компании в качестве адресата. Аналогичным образом, с призывами к собранию, их персонал может представить себя в качестве звонка из отдела выставления счетов компании.

Основные принципы факторинга одинаковы во всех отраслях, но причины, риски, цены и детали, как правило, различаются. Именно поэтому многие факторинговые службы решили ограничить свое внимание только одной отраслью (или несколькими). Например, автоперевозки факторинговых компаний сразу же получат оплаченные фрахт. Это освобождает наличные деньги, чтобы поддерживать грузовые автомобили в хорошем рабочем состоянии, газироваться, укомплектовываться водителями и перевозить новые грузы. Автоперевозки факторинговых компаний помогают независимым дальнобойщикам и крупным компаниям флота. Существует ряд других отраслей, которые также пользуются отраслевым факторингом фактурирования.

Вот несколько примеров:

- Строительство.

- Здравоохранение.

- Производство

- Сельское хозяйство.

- Текстиль.

- Еда и напитки.

Независимо от того, покупается сырье, обновляется оборудование или делается заработная плата, каждая из этих отраслей требует потратить немного денег, чтобы остаться в бизнесе. Фактурирование счета может дать этим компаниям душевное спокойствие, зная, что наличные деньги будут там, когда это необходимо, вместо двух месяцев спустя.

Как финансировать свои счета

Фактурирование счетов обычно называется факторингом дебиторской задолженности, финансированием дебиторской задолженности и иногда называется финансированием должника. Счет-фактура — это когда бизнес продает свою дебиторскую задолженность (счета-фактуры) третьей стороне (факторинговой компании) со скидкой. Факторинговая компания предоставляет авансы перед бизнесом против уступки дебиторской задолженности. Затем она берет на себя задачу сбора дебиторской задолженности по мере наступления срока их погашения. Бизнес иногда будет делить свои активы дебиторской задолженности на удовлетворение текущих и неотложных потребностей в средствах. Это также может повлиять на их счета-фактуры для смягчения их кредитного риска.

Как начать финансировать свои счета:

- Поиск факторинговой компании. Каждой компанией предлагаются различные виды факторинга.

- Оценить свои варианты и выбрать лучшую факторинговую компанию для бизнеса.

- Бординг. Необходимо подготовить некоторую документацию, такую как 6-месячные банковские выписки, 3-летний аудированный отчет, образец счетов-фактур и другие.

- Получение финансирования. При нормальных обстоятельствах предприятия будут продавать свою дебиторскую задолженность перед фактором, отправив запрос на раннюю оплату, в котором указывается дата досрочного платежа. Дата досрочного платежа — это дата, когда бизнес хотел бы получить свои средства раньше, чем ждать 30-90 дней. После этого фактор будет проверять счета-фактуры и перечислять сумму аванса в учетную запись после утверждения. Сумма аванса обычно составляет 70-80% от суммы счета. Оставшаяся сумма является резервной суммой, и она будет возвращена на ваш счет после того, как дебиторская задолженность будет получена от получателя/получателю.

- Получение резервной суммы. После сбора платежа факторинговая компания сбрасывает процентную ставку из резерва, а затем кредитует оставшийся остаток на счет. Иногда факторинговые компании выдают скидку на второй взнос транзакции и могут составлять от 5% до 10% счета в зависимости от размера первоначального аванса.

Как правильно выбрать факторинговую компанию

Существует огромное разнообразие услуг, которые предлагают факторинговые компании, как они ведут свой бизнес и что они взимают. Нужно сделать свое исследование тщательно, чтобы не было непредвиденных затрат или последствий. Вот что нужно учитывать при совершении выбора:

- Контакт с клиентом. Одним из аспектов факторинга, который отворачивает множество предприятий, является уровень контакта между фактором и клиентами бизнеса. Это беспокойство связано с тем фактом, что клиент должен будет оплачивать этот фактор, а не компания. Некоторые владельцы малого бизнеса думают, что их с трудом заработанные клиенты будут постоянно обращаться к компании. Эти проблемы не являются полностью необоснованными, но они преувеличены. В действительности, некоторые факторы будут нуждаться в прямой связи с клиентом для проверки счетов-фактур, проверки присвоения и осуществления платежных соглашений. Однако это чаще встречается в тех отраслях, где факторинг в целом более распространен, а сохранение отношений — главный приоритет.

- Время получения финансирования. Скорость получения денег может иметь большее значение, чем что-либо еще, если бизнес зависит от нее, чтобы зарабатывать или покупать что-то важное для своего бизнеса. Временные рамки, которые будут финансироваться с использованием факторинга, сопоставимы с получением краткосрочного кредита, но он зависит от фактора. Обычно можно получить квалификацию в течение 2-7 дней и финансироваться через 1-3 рабочих дня после этого.

- Регресс против факторинга без регресса. Одна из наиболее важных концепций, которые следует понимать при рассмотрении факторинга, — это факторинг регресса и без регресса. Это говорит о том, что произойдет, если клиенты не будут своевременно оплачивать счет. Рекурсивный факторинг означает, что этот фактор имеет право на получение платежа, если клиент не оплатит счет в течение разумного срока. Это может быть большой проблемой, если уже потрачены деньги, которые можно получить от фактора, и нет дополнительной прибыли для погашения долга. Вот почему нужно оплачивать счета только тем клиентам, которые своевременно платят. Сборы могут продолжать накапливаться до тех пор, пока фактор не будет оплачен, что часто создает новую проблему с денежным потоком. Факторинг без права регресса заключается в том, что фактор принимает риск, который клиент не будет платить. В этом случае, даже если клиент не оплатит счет вовремя, бизнес не будет от этого зависеть. Некоторые фирмы рекламируют факторинг «без права регресса», но по контракту перечисляют несколько причин, по которым счет-фактура может быть освобожден от регресса. Другие факторы будут предлагать соглашения о частичном регрессе.

- Спот-факторинг против контрактного факторинга. Факторы не любят спот-факторинг, потому что процесс подачи заявок существенно не отличаются от того, должны ли они учитывать все счета-фактуры. Это означает, что фактор делает больше работы, не имея возможности зарабатывать много денег с учетной записи. Контрактный факторинг гораздо более распространен, поскольку спот-факторинг требует от них минимальный ежемесячный объем.

- Отраслевая принадлежность. Факторинг — это область, в которой важно знакомство с промышленностью. Промышленность, в которой клиенты находятся, может повлиять на условия и стоимость. Некоторые факторы специализируются на предоставлении финансирования отдельным отраслям.

Нужно сделать своё исследование и найти фактор, который понимает потребности и нормы отрасли.

Пример расчета

В данном примере факторинговый клиент имеет счет в размере 100000 долларов, который им необходимо финансировать. Этот счет от предварительно одобренного клиента, который имеет большой кредит и часто оплачивает через 30 дней или меньше. Клиент получает следующие условия от факторинговой компании:

- Процентная ставка: 85%.

- Стоимость: 2% за 30 дней.

- Сделка.

Двухэтапная факторинговая транзакция работает следующим образом:

- Клиент отправляет счет-фактуру в размере 100000$ факторинговой компании.

- Факторинговая компания обрабатывает счета и вкладывает 85000$ на счет клиента (аванс в размере 100000$ х 85%).

- Через 30 дней клиент платит 100000$.

- Факторинговая компания обрабатывает платеж и решает эту учетную запись. Плата за 30 дней составляет 2000$ (100000$x 2%).

- Коэффициент скидок составляет 13000$ (остальные 15000$ меньше суммы в размере 2000$) и вносят деньги на банковский счет клиента.

www.finanbi.ru

что это, их суть, виды и предназначение

Евгений Смирнов- Особенности факторинговых операций

- Участвующие стороны

- Комиссия

- Основные документы

- Преимущества и недостатки

- Виды факторинговых операций

- По временному принципу

- По количеству участников

- По объему рисков

- По осведомленности покупателя

- Внутренние и международные факторинговые операции

- Бухгалтерский и налоговый учет факторинговых операций

- Налог на прибыль

Факторинговые операции – это комплекс финансовых услуг для производителей и поставщиков, которые ведут свою деятельность по принципу отсрочки платежа. Простыми словами, данная операция предполагает финансирование банком или иной кредитно-финансовой организацией поставщиков, посредством выкупа дебиторской задолженности.

Преимущество факторинга состоит в том, что им могут воспользоваться не только крупные компании, но и представители малого бизнеса, которые никогда ранее не брали кредиты. Чаще всего к этому методу финансирования прибегают фирмы, торгующие товарами с высокой ликвидностью.

Особенности факторинговых операций

Расчет эффективности факторинга показывает, что он является одним из оптимальных инструментов для финансирования бизнеса, так как позволяет восполнить бюджет, увеличить ликвидность и получить больше прибыли.

Нормы гражданского законодательства допускают две схемы заключения контракта финансирования под уступку денежного требования:

- В целях уступки денежного требования.

- В целях обеспечения исполнения обязательств.

Участвующие стороны

Факторинговые операции предполагают наличие трех сторон:

- фактор – банк или специализированная компания, которая покупает требование;

- кредитор – поставщик продукции или услуги;

- дебитор – покупатель продукции или услуги.

В некоторых случаях предполагается участие и четвертой стороны – посредника, который предоставляет площадку для заключения факторинговой сделки. Последняя может осуществляться только на основе договора между фактором и кредитором. Факторинговая компания выплачивает поставщику 50–95% от стоимости всей продукции. После оплаты покупателем суммы покупки, фактор доплачивает остаток кредитору, оставляя себе комиссию.

Комиссия

Размер комиссионных при совершении факторинговой операции формируется на основе трех составляющих:

- Финансирование – зависит от срока, на который нужна отсрочка платежа.

- Факторинговое обслуживание – зависит от суммы задолженности.

- Исключение риска неоплаты – зависит от суммы финансирования и диверсификации. Если проводится факторинг с регрессом, то комиссия будет намного меньшей.

Основные документы

Факторинговые операции невозможны без составления договора между фактором и кредитором. Кроме того, в некоторых случаях контракт подписывает и покупатель. Перед началом работ фактор обязательно потребует увесистый пакет документов для анализа, состоящий из:

- Учредительных документов – устав, приказы о назначении директора, документы, подтверждающие регистрацию юридического лица. Все это можно не предоставлять только в том случае, если сделка проходит через банк. Тогда фактор может проверить все необходимые данные по ЕГРЮЛ.

- Финансовая отчетность. Если компания работает на основе общей системы налогообложения, то нужно будет предоставить отчеты за последние 5 лет, включая данные об убытках и прибылях. Фактор имеет право увеличить стандартный перечень финансовых документов.

- Контракт о поставке, который обязательно должен включать в себя пункт о возможности отсрочки платежа, ведь в противном случае, проведение факторинговой операции будет невозможным.

Изучение этих документов позволяет составить характеристику поставщика и принять решение о возможности сотрудничества с ним.

При подписании договора следует обратить пристальное внимание на несколько моментов. Прежде всего, необходимо проверить, является ли факторинг регрессным или нет. Если он безрегрессный, то можно не ждать помощи во взыскании денег с покупателя.

Также нужно внимательно изучить порядок взыскания комиссий. Идеальным вариантом считается, если в договоре отдельным пунктом представляются примерные расчеты.

Напоследок, необходимо спросить у партнера, включены ли в контракт какие-либо дополнительные услуги: проверка платежеспособности, ведение бухгалтерского учета и т. д. Это крайне важно, ведь каждая предоставленная услуга скажется на конечной стоимости факторинга.

Преимущества и недостатки

Факторинговые операции отличаются большим количеством преимуществ, среди которых можно отметить следующие:

- Гибкие условия. В отличие от банка или иного кредитно-финансового учреждения, фактор не выдвигает серьезных требований и может делать исключение для определенного клиента. Однако точные сроки возврата средств все равно оговариваются. Более того, слишком долго возвращать их невыгодно, так как комиссии за обслуживание слишком большие.

- Простота механизмов факторинговых операций коммерческих банков. Фактор не будет требовать множество бумаг и документов чтобы подтвердить платежеспособность клиента, хороший кредитный рейтинг и т. д.

- Упрощение бухгалтерских расчетов благодаря тому, что факторинг снимает с клиента дебиторскую задолженность.

- Возможность получения дополнительного финансирования и страхования оборотного капитала. Сумма может увеличиваться в процессе. Если кредитору понадобятся деньги, то фактор их без проблем даст, так как комиссия при этом тоже растет.

Факторинговые операции полезны как для поставщика, так и для покупателя.

| Преимущества для поставщика | Преимущества для покупателя |

| Улучшение финансового состояния и возможность пополнить оборотные средства | Отсрочка платежа |

| Возможность предложить своим клиентам более гибкие сроки оплаты | Возможность привлечь новых клиентов |

| Простой процесс получения денег | Рост товарооборота |

| Отсутствие необходимости предоставлять залог или поручителей | Поддержка отношений с ключевыми поставщиками |

Несмотря на множество преимуществ, факторинговые операции не лишены и серьезных недостатков. Главным из них является высокая стоимость, которая вызвана большими рисками со стороны фактора. К примеру, если заключен договор на факторинг без регресса, то фактор единолично несет риски и потерпит убытки при неоплате со стороны покупателя.

Виды факторинговых операций

Существует несколько классификаций, которые позволяют делить факторинговые операции на виды.

По временному принципу

В зависимости от времени оплаты факторинг может быть:

- реальным – требование возникает в момент подписания контракта;

- консенсуальным – сущность данного вида в том, что требование возникнет в будущем.

По количеству участников

В зависимости от количества факторов, факторинговые операции могут быть:

- прямыми – в сделке принимает участие один фактор;

- взаимными – в сделке участвуют несколько факторов.

По объему рисков

В зависимости от объемов рисков, которые передаются фактору, факторинговые операции могут быть:

- С регрессом – операции, при которых фактор, не получив денежные средства с покупателя, может через определенное время потребовать их с продавца. Другими словами, кредитор берет на себя полную ответственность за неплатежеспособность дебитора.

- Частично-регрессивный – операции, при проведении которых ликвидные риски покрываются продавцом, но не в полном размере. Фактор и кредитор заранее договариваются о том, при каких обстоятельствах можно рассчитывать на покрытие.

- Безрегрессный – операции, при которых фактор самостоятельно несет риски по неоплате со стороны покупателя. Если взыскать денежные средства с дебитора невозможно, то фактор терпит убытки. Из-за того, что все риски лежат на одной стороне, комиссии при таких операциях самые большие.

По осведомленности покупателя

При проведении факторинговой операции покупатель может уведомляться о том, что в сделке принимает участие фактор. Если он ставится в известность, то такие операции называются открытым факторингом. Дебитор переводит платежи сразу на счет фактора, выполняя тем самым взятые на себя обязательства.

Если покупателя не ставят в известность о наличии контракта на факторинговое обслуживание, то такое сотрудничество называется закрытым факторингом. Покупатель переводит платежи на счет продавца, который, в свою очередь, перечисляет полученные средства фактору.

Внутренние и международные факторинговые операции

По месту нахождения участников сделки факторинговые операции могут быть внутренними и международными. Первый вариант предполагает, что все стороны договора купли-продажи находятся в пределах одной страны и являются ее резидентами.

Международные факторинговые операции обеспечивают расчеты и сервисное сопровождение финансирования поставок в условиях, когда стороны договора являются резидентами разных стран. Особенность такого сотрудничества состоит в том, что он применяется для работы по долгосрочным или бессрочным контрактам, тогда как внутренние операции могут использоваться для краткосрочных обязательств.

Бухгалтерский и налоговый учет факторинговых операций

При бухгалтерском и налоговом учете основная проблема состоит в том, чтобы правильно отразить разницу между суммой приобретенной задолженности и размером кредита, который был предоставлен клиенту. Отправлять ее в состав финансовых доходов будет неприемлемым, так как не вся сумма является чистым доходом. Даже в лучшем случае фактору останется только комиссия за предоставленные услуги и средства.

Именно поэтому фактору вначале нужно зачислить сумму дисконта на счет резерва, а потом уменьшать данный резерв по мере поступления средств от дебиторов. Если же не удастся взыскать всю сумму, то остаток резерва можно будет отправить в убытки.

Налог на прибыль

Следует отметить, что с точки зрения налогового законодательства РФ, существует мало различий между операциями факторинга и уступками требований. К обоим случаям применяются статьи 155 и 279 НК РФ, в которых содержатся особенности исчисления налоговой базы по НДС.

Налоговые обязательства для поставщика

Особенность факторинговой операции в том, что она позволяет поставщику сократить временной разрыв между получением выручки от клиента и моментом, когда выручка будет признана доходом.

Статья 279 НК РФ дает возможность поставщику моментально вычитать убыток от продажи прав требований, принимая во внимание следующие особенности:

- Сумма убытков не может быть больше, чем размер процентов, уплаченных по долгу. Но данное положение имеет силу только в том случае, если контракт уступки был заключен до срока платежа, оговоренного в договоре о реализации продукции.

- Если договор уступки был заключен после наступления срока платежа, то половина суммы убытка уменьшит налоговую базу.

Именно благодаря вышеизложенным положениям факторинг считается интересным инструментом налогового планирования. Факторинговые операции можно использовать для эффективного структурирования сделок по реализации ценных бумаг и т. д.

Если же поставщик планирует использовать факторинг для признания НДС, то уступка прав требования будет рассчитываться как оплата товаров или услуг. НДС в данном случае будет выводиться на основе стоимости реализации продукции, а не суммы, которая указывается в договоре факторинга.

Налоговые обязательства для фактора

При определении налоговой базы, факторинговая компания может уменьшить доход на сумму разницы между продажей и покупкой права требования.

Согласно статье 155 НК РФ, налоговая база НДС определяется как сумма превышения дохода, который был получен при уступке прав требований, над суммой расходов на покупку данного права требования.

Проводки

Согласно ПБУ 10/99, комиссионное вознаграждение необходимо включать в состав операционных расходов компании. Факторинговые операции нужно отражать на счетах бухгалтерского учета следующими записями:

- Д62 К90 – отражается непогашенный долг от дебитора.

- Д90 К98 – с реализованной продукции начислен НДС.

- Д76 К91/1 – деньги были отправлены на счета фактора.

- Д91/2 К62 – было списано требование, переданное компании-фактору.

- Д51 К76 – компания-фактор перечислила деньги.

- Д91/2 К76 – начисление комиссии в пользу фактора.

- Д19 К76 – вычет НДС с размера комиссии.

- Д68 К19 – НДС был принят к вычету.

Как уже отмечалось, факторинг также может быть с регрессом. Если организация пользовалась именно этим видом финансирования, то необходимо сделать следующие записи:

- Д76 К51 – деньги были возвращены фактору.

- Д76/2 К76 – из-за непогашенного долга была выставлена претензия.

Таким образом, факторинг представляет собой интересный финансовый инструмент, благодаря которому компания может увеличить свои продажи и эффективнее использовать оборотные средства.

Современные предприятия часто оказываются перед дилеммой: если реализовывать продукцию исключительно по предварительной оплате, то можно потерять потенциальных клиентов, а если предложить условия отсрочки, то можно потерять часть оборотных средств. Факторинговые операции призваны решить эту проблему, предложив финансирование под уступку денежного требования.

Понравилась статья?

Оценить статьюна основе оценок; рейтинг — из 5

Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Виды факторинга — статьи НФК

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

www.factoring.ru

Об авторе